| • | 附件A:中國、印度。 | 合併協議和計劃,日期為2023年9月26日,由Senstar Technologies Ltd.、Senstar Technologies Corporation和CAN Co Sub Ltd. |

| • | 附件B:中國、中國。 | 與會議有關的委託卡郵寄給Senstar Technologies Ltd.股東。 |

| • | 附件C:中國、印度。 | 森星科技公司註冊證書和章程 |

| • | 附件D:中國、中國。 | 森星科技公司附例 |

| 發信人: |

/S/託默·海伊

|

| 姓名: |

託梅爾·海伊

|

| 標題: |

首席財務官

|

|

附件99.1:

|

附函、股東特別大會和年度股東大會通知和委託書,日期為2023年11月21日,將於2023年11月28日左右郵寄給Senstar-以色列公司的股東,與會議有關,並附有以下附錄:

|

| • | 附件A:中國、印度。 | 合併協議和計劃,日期為2023年9月26日,由Senstar Technologies Ltd.、Senstar Technologies Corporation和CAN Co Sub Ltd. |

| • | 附件B:中國、中國。 | 與會議有關的委託卡郵寄給Senstar Technologies Ltd.股東。 |

| • | 附件C:中國、印度。 | 森星科技公司註冊證書和章程 |

| • | 附件D:中國、中國。 | 森星科技公司附例 |

|

表99 - 2:

|

與會議有關的委託卡郵寄給Senstar Technologies Ltd.股東。

|

| - |

四名Senstar-以色列董事-- Gillon Beck、Amit Ben-Zvi、Jacob Berman和Avraham Bigger的連任,直至(i)合併結束,(ii)下一次年度會議,或(iii)其提前終止或

辭職;

|

| - |

Senstar-Israel外部董事Moshe Tsabari(在ICL的含義內)的連任,直至以下較早者:(i)合併結束,(ii)股東大會三週年紀念日,或(iii)其先前

離職或辭職;及

|

| - |

批准任命安永全球成員Kost,Forer,Gabbay & Kasierer為Senstar-以色列獨立註冊公共會計師事務所,截至2023年12月31日 直到下一次年度股東大會,並授權Senstar-以色列董事會(授權其審計委員會)確定支付給此類審計師的費用(當本提案

此外,還將邀請您討論Senstar-以色列的2022年合併財務報表)。

|

|

|

感謝您的合作,

/S/ GILLON BECK

吉隆·貝克

董事會主席

|

| 1. |

批准的(I)截至2023年9月26日的協議和合並計劃(“合併協議”),由Senstar-以色列公司(稱為Senstar技術公司的安大略省新成立的公司,稱為Senstar-Ontario公司(“Senstar-Ontario”))和Can Co Sub Ltd.(根據以色列國法律成立的公司,Senstar-Ontario的全資子公司(“合併子公司”))以及它們之間的協議和計劃批准;(2)根據第5759-1999年《以色列公司法》第314-327條將Merge Sub與Senstar-以色列合併(“ICL”),合併Sub將不再作為一個獨立的法律實體存在,Senstar-以色列將成為Senstar-Ontario的全資子公司(“合併”);

(三)有權獲得一(1)股有效發行的、已繳足股款和不可評估的安大略省Senstar普通股,但需繳納適用的預扣税(“合併對價”)

(1)Senstar-以色列股東在緊接合並生效前持有的Senstar-以色列普通股,每股面值1.00新謝克爾;以及(Iv)合併協議

預期的、與合併有關的所有其他交易,詳見Senstar-以色列股東大會的委託書/招股説明書(統稱為“遷冊建議”);

|

| 2. |

四名Senstar-以色列董事-- Gillon Beck、Amit Ben-Zvi、Jacob Berman和Avraham Bigger的連任,直至(i)合併結束,(ii)下一次年度會議,或(iii)其提前終止或

辭職;

|

| 3. |

Senstar-Israel外部董事Moshe Tsabari(在ICL的含義內)的連任,直至以下較早者:(i)合併結束,(ii)股東大會三週年紀念日,或(iii)其先前

離職或辭職;及

|

| 4. |

批准任命安永全球成員Kost,Forer,Gabbay & Kasierer為Senstar-以色列獨立註冊公共會計師事務所,截至2023年12月31日 直到下一次年度股東大會,並授權Senstar-以色列董事會(授權其審計委員會)確定支付給此類審計師的費用(當本提案

此外,還將邀請您討論Senstar-以色列的2022年合併財務報表)。

|

|

|

根據董事會的命令,

/S/ GILLON BECK

吉隆·貝克

董事會主席

|

| 1. |

the approval of (i) the Agreement and Plan of Merger dated as of September 26, 2023 (as it may be amended from time to time, the “Merger Agreement”) by and among Senstar-Israel, a newly

established Ontario corporation known as Senstar Technologies Corporation (“Senstar-Ontario”), and Can Co Sub Ltd., a company organized under the laws of the

State of Israel and a wholly-owned subsidiary of Senstar-Ontario (“Merger Sub”); (ii) the merger of Merger Sub with and into Senstar-Israel in accordance with Sections 314-327 of the Israeli

Companies Law, 5759-1999 (the “ICL”), following which Merger Sub will cease to exist as a separate legal entity and Senstar-Israel will become a wholly-owned subsidiary of Senstar-Ontario (the “Merger”); (iii) the right to receive one (1) validly issued, fully paid and nonassessable common share of Senstar-Ontario, subject to applicable withholding taxes (the “Merger

Consideration”), for each ordinary share, par value NIS 1.00 per share, of Senstar-Israel held by Senstar-Israel’s shareholders as of immediately prior to the effective time of the Merger; and (iv) all other transactions

contemplated by the Merger Agreement and related to the Merger, as detailed in Senstar-Israel’s proxy statement/prospectus for the General Meeting (collectively, the “Redomiciliation Proposal”);

|

| 2. |

四名Senstar-以色列董事-- Gillon Beck、Amit Ben-Zvi、Jacob Berman和Avraham Bigger的連任,直至(i)合併結束,(ii)下一次年度會議,或(iii)其提前終止或

辭職;

|

| 3. |

Senstar-Israel外部董事Moshe Tsabari(在ICL的含義內)的連任,直至以下較早者:(i)合併結束,(ii)股東大會三週年紀念日,或(iii)其先前

離職或辭職;及

|

| 4. |

批准任命安永全球成員Kost,Forer,Gabbay & Kasierer為Senstar-以色列獨立註冊公共會計師事務所,截至2023年12月31日 直到下一次年度股東大會,並授權Senstar-以色列董事會(授權其審計委員會)確定支付給此類審計師的費用(當本提案

此外,還將邀請您討論Senstar-以色列的2022年合併財務報表)。

|

|

|

頁面

|

|

問答

|

i

|

|

關於前瞻性陳述的特別説明

|

1

|

|

風險因素

|

2

|

|

合併的當事人

|

6

|

|

森星科技有限公司

|

6

|

|

森斯塔爾科技公司

|

6

|

|

罐頭有限公司

|

6

|

|

森斯塔爾-以色列大會

|

7

|

|

合併

|

13 |

|

合併的影響

|

13

|

|

Senstar--以色列重新定居和合並的理由;Senstar-以色列董事會的建議

|

13

|

|

森斯塔爾的待遇-以色列選項

|

15 |

|

在合併中獲得Senstar-以色列的股份

|

15

|

|

納斯達克上市森思達-安大略省普通股

|

16 |

|

Senstar-以色列股票退市

|

16 |

|

森斯塔爾-安大略省的管理

|

16 |

|

某些人士在該交易中的權益

|

16 |

|

評價權

|

16 |

|

合併協議

|

17 |

|

合併

|

17 |

|

合併的結構

|

17 |

|

合併注意事項

|

17 |

|

關閉和生效時間

|

18 |

|

以色列税收裁決;扣繳

|

18 |

|

申述及保證

|

19 |

|

準備F-4表格和委託書/招股説明書;SENSTAR-以色列股東大會

|

20 |

|

合理的最大努力

|

20

|

|

董事及高級職員的賠償及保險

|

20

|

|

Senstar-Ontario和Merge Sub的義務

|

21 |

|

以色列證券管理局批准

|

21

|

|

完成合並的條件

|

22

|

|

終止合併協議

|

23 |

|

修訂、延期及豁免

|

23

|

|

無第三方受益人

|

23

|

|

治國理政法

|

23

|

|

合併帶來的重大美國聯邦所得税後果

|

24

|

|

以色列的實質性税收後果

|

27

|

|

加拿大聯邦所得税的重要考慮因素

|

29

|

|

加拿大聯邦政府對Senstar-以色列期權持有人的所得税考慮

|

32 |

|

投資資格

|

33 |

|

某些受益所有人的擔保所有權和Senstar-以色列的管理

|

34 |

|

SENSTAR-安大略省股本説明

|

35 |

|

Senstar-以色列普通股説明

|

41 |

|

Senstar-以色列股東與Senstar-Ontario股東權利比較

|

44

|

|

評價權

|

58 |

|

法律事務

|

58 |

|

專家

|

58 |

|

建議2--董事連任

|

59 |

|

提案3--連任外部董事

|

61 |

|

提案4--批准獨立註冊會計師事務所的任命和薪酬;審查和討論2022年合併財務報表

|

63 |

|

其他事項

|

64 |

|

在那裏您可以找到更多信息

|

65 |

|

附件A

|

合併協議

|

|

附件B

|

代理卡

|

|

附件C

|

森星科技公司註冊證書和章程

|

|

附件D

|

森星科技公司附例

|

| Q: |

為什麼要召開股東大會?為什麼我會收到這份委託書/招股説明書?

|

| A: |

在考慮了各種因素後,Senstar以色列公司董事會一致認為,重組我們的企業集團,使Senstar以色列公司成為在安大略省註冊成立的實體,符合Senstar以色列公司及其股東的最佳利益,並將最好地幫助我們實現我們的戰略目標。

|

| Q: |

為什麼你希望你的最終母公司在安大略省註冊,而不是以色列?

|

| A: |

雖然Senstar以色列公司在以色列的成立為我們和我們的股東提供了良好的服務,但有令人信服的理由支持重組我們的企業集團,使我們成為一個此時在加拿大安大略省組建的實體。

|

| • |

安大略省提供可預見的和完善的公司法;

|

| • |

安大略省擁有完善的法律制度,我們認為這鼓勵高標準的公司治理,併為股東提供實質性的權利;

|

| • |

監管機構、潛在客户、投資者和債權人認為安大略省的公司是非常有利的;以及

|

| • |

安大略省公司法在公司交易方面提供了極大的靈活性,包括髮行股票和支付股息,同時保護股東的權利。

|

| Q: |

完成遷入是否有任何風險?

|

| A: |

雖然Senstar-以色列董事會已經考慮了與重新註冊相關的潛在風險,並建議Senstar-以色列的股東投票批准重新註冊提議,但仍然存在風險,我們無法

向您保證重新註冊的預期好處將會實現。例如:

|

| • |

您作為股東的權利將因以色列和安大略省的法律以及Senstar-以色列和Senstar-Ontario的管理文件之間的差異而發生變化;以及

|

| • |

Senstar-Ontario普通股的市場可能不同於Senstar-以色列的股票市場。

|

| Q: |

遷址是否會影響我們目前或未來的日常運作?

|

| A: |

| Q: |

以色列Senstar的普通股與安大略省Senstar的普通股有何不同?

|

| A: |

Senstar-Ontario普通股將類似於Senstar-以色列的普通股。此外,以色列森斯塔爾和安大略省森斯塔爾的組織文件也存在差異。

|

| Q: |

合併會沖淡我的經濟利益嗎?

|

| A: |

不,您在Senstar的完全稀釋的相對經濟所有權不會因為合併和搬遷而改變。您的Senstar-以色列普通股將一對一地交換為Senstar-Ontario普通股。

|

| Q: |

遷址將如何影響我們的財務報告和我們向股東提供的信息?

|

| A: |

合併完成後,森星-安大略省將遵守與合併前森星-以色列相同的美國證券交易委員會報告要求、薩班斯-奧克斯利法案的授權和納斯達克的適用公司治理規則,並且森星-安大略省將繼續按照美國公認會計準則以美元報告我們的綜合財務業績。與我們目前的做法一樣,安大略省森星將繼續向美國證券交易委員會提交20-F和6-K表格的報告。

安大略省森星也將遵守安大略省法律的任何其他報告要求。

|

| Q: |

合併和搬遷是否會對我們支付股息或回購普通股的能力產生影響?

|

| A: |

總的來説,我們預計安大略省的法律在這些問題上將比以色列法律更靈活。

|

| Q: |

我現在需要做什麼?

|

| A: |

在您仔細閲讀和考慮了本委託書/招股説明書中包含的或通過引用方式併入本委託書/招股説明書中的信息後,請親自參加我們的股東大會投票,或按照“Senstar-以色列股東大會-在會議上投票”和“-投票程序”中的説明提交您的

代理卡進行投票。

|

| Q: |

股東大會在何時何地舉行?

|

| A: |

股東大會將於2023年12月27日下午3點舉行。(以色列時間),位於以色列拉馬特甘5268102梅納赫姆貝京路7號Gibor體育大廈10樓的Senstar-以色列主要行政辦公室。

|

| Q: |

誰有權在股東大會上投票?

|

| A: |

只有於2023年11月27日(創紀錄日期)收市時在其名下登記持有Senstar以色列普通股的Senstar以色列股東才有權在股東大會或其任何續會上投票。截至2023年11月10日收盤,Senstar-以色列擁有23,309,987股已發行普通股,每股普通股有權就股東大會上提出的事項投一票。

|

| Q: |

大會將審議哪些提案?

|

| A: |

在股東大會上,您將被要求審議並表決批准(I)合併協議;(Ii)合併;(Iii)合併對價;及(Iv)合併協議預期的所有其他交易以及與合併相關的

,詳見Senstar-以色列股東大會的委託書/招股説明書(統稱為“遷出建議”)。

|

| Q: |

什麼構成法定人數?

|

| A: |

不少於兩名Senstar以色列股東親自或委派代表出席,並持有或代表Senstar以色列已發行及已發行股本至少25%(25%),構成股東大會的法定人數

。如自指定舉行股東大會的時間起計半小時內未達到法定人數,股東大會應休會至2023年12月28日,同一時間和地點。在該休會上,至少兩名Senstar-以色列股東親自出席或由受委代表出席(無論其股份擁有何種投票權)將構成法定人數。

|

| Q: |

Senstar-以色列股東需要什麼投票才能批准重新定居提案和議程上的其他提案?

|

| A: |

重新註冊提議的批准需要出席的Senstar-以色列股票的多數持有人親自或委託代表投贊成票,並對重新註冊提議進行表決(不考慮棄權),不包括由安大略省Senstar Sub或任何持有合併Sub或

Senstar-Ontario(根據ICL的含義)至少25%的“控制手段”的任何個人或實體持有的任何Senstar-以色列股票。任何完全由該人持有的Senstar-以色列股票所產生的持股)。

|

| Q: |

森斯塔爾-以色列委員會如何建議我投票?

|

| A: |

森斯塔爾-以色列委員會一致建議對重新定居提案和議程上的其他提案進行投票。

|

| Q: |

Senstar以色列的任何董事或執行官在合併中是否有任何利益可能與我作為Senstar以色列股東的利益不同,或除此之外?

|

| A: |

除董事和執行官的賠償和保險安排外,自上一財政年度開始以來任何時間擔任Senstar-以色列董事或執行官的任何人,或任何

任何該等人士的聯繫人在合併中擁有任何重大權益,但因其擁有Senstar-Israel證券而產生的任何權益除外。

|

| Q: |

什麼是代理?

|

| A: |

代理人是你授權代表你投票的另一個人。Senstar-Israel要求其股東投票,或指示其代理人如何投票,他們的Senstar-Israel普通股,以便他們所有的股份可以在

即使持有人不出席股東大會,股東大會也可以召開。

|

| Q: |

我現在需要做什麼?

|

| A: |

經仔細閲讀及考慮本委託書/招股章程所載資料,包括本委託書/招股章程的附件及以引用方式併入的其他文件後,請確保您的

Senstar-Israel普通股在股東大會上通過填寫、註明日期、簽名和郵寄隨附的委託書進行投票,委託書在您方便的時候儘早提供,在任何情況下都要及時收到

如本委託書/招股説明書所述。

|

| Q: |

如果我是Senstar以色列的股東,我該如何投票?

|

| A: |

如果您是Senstar-Israel的登記股東,您可以親自在股東大會上投票,也可以提交股東大會的代理人。為了使代理被計算在內,它必須是一個正式簽署的代理,並收到之前

致大會。只有在Senstar-Israel在其主要行政辦公室(地址:10 th Floor,Gibor Sport Tower,7 Menachem Begin Road,Ramat Gan 5268102,Israel,地址:

股東大會開始前的任何時間(在投票前被撤銷或取代的委託書除外)。如果您提交已執行的代理,但未指定如何投票您的代理,您的Senstar-Israel普通

股份將不會在股東大會上投票。

|

| Q: |

如果我的經紀人以“街道名稱”持有我的Senstar以色列普通股,我該如何投票?

|

| A: |

如果您通過銀行、經紀人或其他代理人以“街道名稱”持有Senstar以色列普通股,您應遵循您從銀行、經紀人或其他代理人收到的表格上的説明。如果您的Senstar-Israel股票

如果您的股票以“街道名稱”持有,並且您希望親自出席股東大會投票,您將需要從您的銀行、經紀人或其他代理人處獲得代理人。如果您的Senstar-以色列普通股在“街道

如欲更改或撤銷你的投票指示,你必須聯絡你的銀行、經紀或其他代名人。

|

| Q: |

如果我對和解方案或議程上的其他方案投棄權票,會怎樣?

|

| A: |

代理人提交的棄權和經紀人不投票的指示將不被視為投票“贊成”或“反對”,並將對投票結果沒有影響。

|

| Q: |

我可以在遞交委託書後更改我的投票嗎?

|

| A: |

您可以在股東大會進行投票前隨時撤銷您的代理,方法是:(a)將以下文件送達Senstar-Israel的主要執行辦公室,地址為拉馬特甘省梅納赫姆貝京路7號吉博爾體育大廈10樓

5268102,Israel,收件人:首席財務官,一份書面撤銷通知,其日期晚於委託書,説明委託書已被撤銷,(b)通過適當提交一份與同一

Senstar-Israel股份或(c)親自出席股東大會並投票(儘管出席股東大會本身不會撤銷代理)。Senstar-Israel股份由收到的適當執行的委託書代表

本公司於股東大會召開前四(4)小時內發出之委任書,除非該等委任書已被撤銷或取代,否則將根據委任書上之指示於股東大會上投票。

的書面通知 有關撤銷先前簽署的委託書的撤銷和其他通信應發送至我們的主要行政辦公室,地址為:10樓,Gibor Sport Tower,7 Menachem Begin Road,Ramat Gan 5268102,

以色列,注意:首席財務官。

|

| Q: |

如果我以證書的形式持有我的Senstar-以色列普通股,我應該現在發送我的股票嗎?

|

| A: |

不是的。在生效時間後,轉讓代理(“轉讓代理”)將向每個Senstar-以色列股東郵寄一份聲明,證明Senstar-Ontario普通股

由轉讓代理在直接登記系統下以簿記形式代表他們持有。

|

| Q: |

我是否有權行使持不同政見者的權利或評估權,而不是收到我的Senstar-以色列普通股的合併對價?

|

| A: |

不是的。根據以色列法律,Senstar-以色列普通股的持有者無權獲得與合併相關的法定評估權。

|

| Q: |

合併後會發生什麼?

|

| A: |

根據合併協議的條款,Merge Sub將與Senstar以色列公司合併,Senstar以色列公司將繼續作為尚存的公司,並作為Senstar-Ontario的全資子公司。

|

| Q: |

完成合並需要具備哪些條件?

|

| A: |

安大略省的Senstar和以色列的Senstar各自完成合並的義務取決於合併協議中規定的若干條件,包括以下條件:

|

| • |

批准本委託書/招股説明書中所述的合併協議、合併以及Senstar-以色列股東擬進行的其他交易;

|

| • |

獲得所有必要的政府授權;

|

| • |

美國證券交易委員會宣佈,安大略省森思達公司將提交的表格F-4中關於在合併中發行的森思達-安大略省普通股的本登記聲明生效;

|

| • |

合併中擬發行的森星-安大略省普通股獲準在納斯達克上市;

|

| • |

《消除一切形式種族歧視國際公約》規定的某些法定等待期屆滿;

|

| • |

如有需要,安大略省Senstar向以色列創新管理局(“IAA”)提交一份習慣形式的書面承諾,以遵守以色列在合併後於1984年在《產業法》(“創新法”)中鼓勵研究、開發和技術創新的規定;

|

| • |

各方陳述和擔保的準確性(須遵守某些重大標準);

|

| • |

各方實質上遵守其在合併協議項下的義務;以及

|

| • |

Senstar-Ontario應已從以色列證券管理局獲得不採取行動的信函,該信函豁免向Senstar-Israel的以色列股東發行Senstar-Ontario普通股,並確認以色列

證券法,5728-1968(“以色列證券法”)將不會就以色列證券法的要求對Senstar-Ontario採取行動,否則將要求

在以色列出版招股説明書(“以色列安全局不採取行動函”)。

|

| Q: |

您預計合併何時完成?

|

| A: |

Senstar-Ontario和Senstar-Israel預計合併的完成(“完成”)將在2024日曆年的第一季度(完成日期,“完成日期”)發生。但是,合併還需要獲得各種監管部門的批准,並滿足或放棄其他條件,而且Senstar集團無法控制的因素可能

可能導致合併提前完成、推遲完成或根本不完成。股東大會召開之日與合併完成之日之間可能有相當長的時間。該

合併將在以色列國公司註冊處(“以色列公司註冊處”)頒發合併證書(“生效時間”)時,在滿足或放棄關閉條件後生效。

|

| Q: |

在合併中,Senstar以色列股東將獲得什麼?

|

| A: |

如果合併完成,在生效時間之前發行和發行在外的每一股Senstar-以色列普通股將由Senstar-Ontario自動收購,

Senstar-Ontario持有一(1)股Senstar-Ontario普通股。欲瞭解更多信息,請參閲“合併的實現-合併的考慮”。

|

| Q: |

合併後,Senstar以色列股東將擁有多少Senstar安大略?

|

| A: |

在生效時間之前,Senstar-Israel股東將擁有Senstar-Ontario的100%股權。

|

| Q: |

Senstar以色列的股東能否交易他們在交易中收到的Senstar安大略的普通股?

|

| A: |

是的Senstar-Ontario的普通股預計將在納斯達克上市,股票代碼為“SNT”。在合併中,為交換Senstar-Israel普通股而收到的Senstar-Ontario普通股將自由

根據美國聯邦證券法可轉讓。

|

| Q: |

在合併中,我的未償Senstar以色列期權會發生什麼?

|

| A: |

有關處理Senstar-以色列期權的信息,請參閲“合併完成-處理Senstar-以色列期權”。

|

| Q: |

我將如何獲得Senstar-Ontario普通股?

|

| A: |

如果您是Senstar-Israel的股東,並以“街道名稱”持有Senstar-Israel普通股,這意味着您的股票在經紀人、銀行或其他代理人的賬户中持有,您的賬户將自動記入

Senstar-Ontario普通股。

|

| A: |

不可以。合併完成後,如果您在合併前持有代表Senstar-Israel普通股的證書,轉讓代理將向您郵寄一份聲明,證明Senstar-Ontario普通股正在

由過户代理人根據直接登記系統代你以簿記形式持有。

|

| A: |

如果重新合併提案未得到Senstar-Israel股東的批准,或者如果合併因任何其他原因未完成,Senstar-Israel股東將不會收到合併對價,以換取他們的

Senstar以色列普通股。相反,Senstar-Israel仍將是一家上市公司,Senstar-Israel的普通股將繼續在納斯達克上市和交易。

|

| Q: |

交換Senstar-以色列普通股以換取合併對價的美國聯邦所得税後果是什麼?

|

| A: |

SENSTAR-以色列普通股的持有者不會因為美國聯邦所得税的目的而確認合併的任何收益或損失,但合併的完成不以收到美國國税局的任何意見或

税收裁決為條件。有關合並對Senstar-以色列股東產生的重大美國聯邦所得税後果的説明,請參閲《重大美國聯邦所得税後果》。

|

| Q: |

誰能幫我回答我的問題?

|

| A: |

如果您對合並或遷移有疑問,或希望獲得更多本委託書/招股説明書的副本或其他代理卡,請聯繫以色列首席財務官Senstar,電子郵件:tomer.hay@senstar.com。

|

| • |

批准本委託書/招股説明書中所述的合併協議和Senstar-以色列股東擬進行的交易;

|

| • |

根據任何適用的反壟斷法,與完成合並(如果有)相關的適用等待期(及其延長)應已到期或已終止,並且應已獲得根據任何反壟斷法(如果有)要求獲得的任何政府當局的任何肯定豁免或批准。

|

| • |

沒有由有管轄權的政府實體制定的任何法律、命令、判決、禁令或其他裁決,即當時實際上禁止、非法或以其他方式禁止完成合並的任何法律、命令、判決、禁令或其他裁決;

|

| • |

批准森星-安大略省在合併中發行的普通股在納斯達克上市,以正式發行公告為準;

|

| • |

《消除一切形式種族歧視國際公約》規定的某些法定等待期屆滿;

|

| • |

如有需要,安大略省森斯塔爾公司在合併後以習慣形式向國際投資總署提交書面承諾,以遵守創新法的規定;

|

| • |

本F-4表格登記聲明已被美國證券交易委員會宣佈根據證券法生效,美國證券交易委員會不應發佈暫停F-4表格有效性的停止令,美國證券交易委員會不得為此目的而發起或威脅尚未撤回的訴訟;

|

| • |

森斯塔爾-安大略省應已獲得ISA不採取行動函;以及

|

| • |

受合併協議所載若干重大標準的規限,Senstar-以色列及Senstar-Ontario的陳述及保證的準確性,以及Senstar-以色列及Senstar-Ontario對合並協議所載各自契諾的實質履行情況。

|

| - |

四名Senstar-以色列董事-- Gillon Beck、Amit Ben-Zvi、Jacob Berman和Avraham Bigger的連任,直至(i)合併結束,(ii)下一次年度會議,或(iii)其提前終止或

辭職;

|

| - |

Senstar-Israel外部董事Moshe Tsabari(在ICL的含義內)的連任,直至以下較早者:(i)合併結束,(ii)股東大會三週年紀念日,或(iii)其先前

離職或辭職;及

|

| - |

批准任命安永全球成員Kost,Forer,Gabbay & Kasierer為Senstar-以色列獨立註冊公共會計師事務所,截至2023年12月31日 直到下一次年度股東大會,並授權Senstar-以色列董事會(授權其審計委員會)確定支付給此類審計師的費用(當本提案

此外,還將邀請您討論Senstar-以色列的2022年合併財務報表)。

|

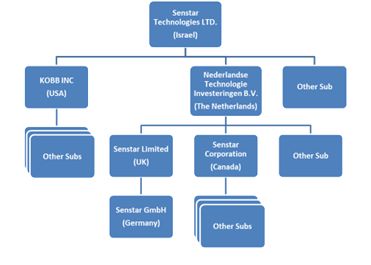

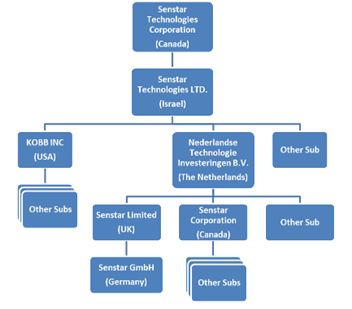

| • |

繼2021年6月將Senstar Israel的集成解決方案部門出售給Aeronautics Ltd.(其中還包括出售Senstar-Israel在以色列的主要設施)後,Senstar集團的絕大多數

我們的員工和幾乎所有的運營資產都在加拿大。Senstar-Israel目前只有兩名員工,包括我們的首席財務官。

|

| • |

通過將我們的母公司(Senstar-Ontario)納入我們開展業務的最大部分的司法管轄區,我們希望在長期內實現運營靈活性和行政效率。

|

| • |

新的公司架構不會改變我們未來發展業務的運營計劃。但是,在安大略省母公司的領導下組織,預計將使我們能夠在加拿大和國際上以比

更高的效率進行擴張。 我們可以在現有的公司結構下實現,因此,當機會出現時,可以促進我們的業務增長。

|

| • |

安大略省提供可預測和完善的公司法。

|

| • |

安大略省擁有完善的法律制度,Senstar-以色列董事會認為,這鼓勵高標準的公司治理,併為股東提供實質性的權利。

|

| • |

監管機構、潛在客户、投資者和債權人對安大略省公司的看法是非常有利的。

|

| • |

安大略省公司法在公司交易方面提供了極大的靈活性,包括髮行股票和支付股息,同時保護股東的權利。

|

| • |

重新認證可能會提高對我們加拿大業務的戰略重要性的認識,並使我們的證券對非以色列投資者更具吸引力,從而為擴大我們的投資者提供機會

基地此外,重新認證亦可提高我們在國際投資界的知名度,包括金融分析師、投資銀行及財經傳媒。這種認可可能會轉化為

非以色列投資者的投資。

|

| • |

鑑於Senstar-Israel和合並子公司的財務狀況,不存在因合併而使存續公司無法履行Senstar-Israel對其債權人的義務的合理擔憂。

|

| • |

合併的結構是ICL規定的法定合併,允許Senstar-以色列的股東就重新合併提案的優點進行知情投票。

|

| • |

事實上,只有在出席並投票的Senstar-以色列股份的至少大多數持有人投贊成票的情況下,才能完成和解提案。

|

| • |

Senstar以色列董事會考慮了管理層支持合併的建議。

|

| • |

Senstar-以色列董事會聘請了在上市公司交易方面具有豐富經驗的法律、税務和財務顧問,以協助其進行合併,並評估了法律、税務和財務

對股東的後果。

|

| • |

Senstar-以色列董事會成員一致決定批准合併協議和合並。

|

| • |

不存在作為合併條件的第三方(某些監管機構除外)同意。

|

| • |

由於以色列和安大略法律之間以及Senstar-Israel和Senstar-Ontario的管理文件之間的差異,股東的權利將發生變化。

|

| • |

Senstar-Ontario普通股的市場可能與Senstar-Israel股票的市場不同。

|

| • |

即使Senstar-Israel的股東批准,擬議的重組和合並可能無法完成的風險,以及由此產生的公開宣佈終止合併協議和

重新認證過程:

|

| • |

Senstar-Israel股份的市場價格,可能受多種因素影響,包括(i)終止合併協議的原因以及該終止是否由不利影響

Senstar-Israel,及(ii)於宣佈終止合併協議後,短期投資者可能出售Senstar-Israel股份。

|

| • |

員工對Senstar集團的信心以及維持、吸引和留住關鍵人員的能力受到侵蝕。

|

| • |

“風險因素”中描述的風險。

|

| • |

公司事項,包括組織機構、開展業務的權力、資質和信譽;

|

| • |

有權簽署和交付合並協議,完成合並協議預期的交易,並根據合併協議履行其義務;

|

| • |

Senstar--以色列的資本結構;以及

|

| • |

合併不會與組織文件發生衝突,合併需要徵得政府實體的同意。

|

| • |

公司事項,包括組織機構、開展業務的權力、資質和信譽;

|

| • |

有權簽署和交付合並協議,完成合並協議預期的交易,並根據合併協議履行其義務;

|

| • |

Senstar-安大略省的資本結構;

|

| • |

沒有因合併而與組織文件發生衝突,合併需要獲得政府實體的同意;

|

| • |

合併子公司的業務;以及

|

| • |

沒有Senstar-以色列股票的所有權。

|

| • |

Senstar-以色列的股東必須獲得批准。

|

| • |

所有(I)根據任何適用的反壟斷法(如果有)與完成合並有關的適用等待期(及其延長)均已到期或終止,以及(Ii)根據任何反壟斷法規定必須獲得政府實體的任何肯定豁免或批准。

|

| • |

具有司法管轄權的任何政府實體不得(I)在合併協議日期後頒佈、頒佈或發佈任何當時有效並具有禁止、非法或以其他方式禁止完成合並的效力的適用法律;或(Ii)在合併協議日期後發佈或授予任何當時有效的、具有禁止、使

非法或以其他方式禁止完成合並的效力的命令(無論是臨時的、初步的還是永久的)。

|

| • |

根據合併協議可作為合併代價發行的森星-安大略省普通股必須已獲批准在納斯達克上市,並須受正式發行通知的規限。

|

| • |

在向以色列公司註冊處提交重新註冊建議書後必須經過50天,在Senstar-以色列股東在股東大會上批准合併之後必須經過30天。

|

| • |

本F-4表格必須已由美國證券交易委員會根據證券法宣佈生效,美國證券交易委員會不得發佈暫停本F-4表格有效性的停止令,美國證券交易委員會不得為此發起或威脅任何尚未撤回的訴訟程序。

|

| • |

森斯塔爾-安大略省應已獲得ISA不採取行動函。

|

| • |

如果需要,Senstar-Ontario應已向IIA提交了一份書面承諾,承諾在合併後遵守創新法的規定。

|

| • |

SENSTAR-以色列在合併協議中陳述的每一項陳述和擔保在合併協議日期和生效時間應在所有重大方面均屬真實和正確,如同在生效時間作出的一樣,但如未能如此真實和正確,則不會個別或整體對SENSTAR-以色列造成重大不利影響。

|

| • |

SENSTAR-以色列必須在所有實質性方面遵守和履行合併協議規定的在合併結束時或之前必須遵守和履行的所有義務。

|

| • |

安大略省Senstar公司必須收到一份由Senstar以色列公司正式授權的官員代表Senstar公司簽署的證書,證明已滿足上述兩個條件。

|

| • |

合併協議中闡明的Senstar-Ontario和Merge Sub的各項陳述和擔保應在合併協議日期和生效時間的所有重大方面均屬真實和正確,但如未能如此真實和正確,則不會對Senstar-Ontario單獨或整體造成重大不利影響。

|

| • |

Senstar-Ontario和Merge Sub的每一方必須在所有實質性方面遵守並履行合併協議項下各自在交易完成時或之前必須遵守和履行的所有義務。

|

| • |

Senstar-以色列必須收到由每個Senstar-Ontario和Merge Sub的正式授權人員代表Senstar-Ontario和Merge Sub簽署的證書,證明已滿足上述兩個條件。

|

Senstar的管理-以色列

| • |

Senstar以色列公司認為實益擁有Senstar以色列公司已發行股票5%或更多的每個人,以及

|

| • |

所有Senstar-以色列的董事和高管作為一個羣體。

|

|

名字

|

股份數量

|

百分比

|

||||||

|

FIMI機會五(特拉華州),有限合夥(1)

|

4,646,924

|

19.9

|

%

|

|||||

|

FIMI以色列機會五,有限合夥企業(1)

|

5,207,235

|

22.4

|

%

|

|||||

|

全體董事及行政人員(8人)(2)

|

56,751

|

*

|

||||||

| (1) |

基於2016年10月11日向SEC提交的附表13 D/A以及我們可獲得的其他信息。FIMI Opportunity Five(Delaware),Limited Partnership和FIMI Israel Opportunity Five,Limited Partnership的地址為c/o

FIMI FIVE 2012有限公司,伊萊克特拉塔,98 Yigal Alon街,特拉維夫6789141,以色列。

|

| (2) |

截至2023年11月10日,全體董事及行政人員作為一個集團(8人)持有43,001份購股權,該等購股權已歸屬或將於2023年11月10日起計60日內歸屬。

|

| • |

修改公司章程大綱或者公司章程;

|

| • |

更改股本,例如通過增加或取消法定股本或修改股份所附權利;以及

|

| • |

批准公司的合併(如合併)、合併或清盤。

|

Senstar-安大略省股東

|

|

深圳市聯星電子有限公司

|

|

森斯塔爾科技公司

|

|

已發行股本

|

Senstar-以色列擁有一類流通股-普通股,每股面值1.00新謝克爾。SENSTAR-以色列股票的持有者有權享有ICL和SENSTAR-以色列公司章程賦予普通股東的所有權利和義務。

|

|

Senstar-Ontario的授權資本將由無限數量的普通股組成。Senstar-Ontario普通股的持有者將有權享有根據OBCA、條款和細則提供給股東的所有權利和義務。

|

|

授權資本

|

Senstar-以色列的法定股本包括39,748,000新謝克爾的普通股,每股面值1.00新謝克爾。

|

|

Senstar-Ontario的授權資本將由無限數量的普通股組成。

|

|

優先股

|

如獲出席Senstar-以色列股東大會的75%投票權持有人親自或委派代表並就該等股份投票,則Senstar-以色列可不時規定股份具有該等優先或遞延權利或贖回權或其他特別權利及/或該等限制,不論有關股息、投票權、股本償還或其他方面。沒有未償還的優先股

。

|

|

Senstar-Ontario的授權資本最初將不包括任何優先股。

根據OBCA,為了授權一類優先股而對章程進行修訂,將需要Senstar-Ontario普通股(如下所述)持有人的特別決議。

|

|

投票權

|

Senstar-以色列普通股的持有者在提交股東投票的所有事項上,持有的每股普通股有一票投票權。

Senstar-以色列普通股的持有者沒有累積投票權。

|

|

Senstar-Ontario普通股的持有人將有權(親自或委派代表)收到Senstar-Ontario所有股東大會的通知、出席會議並投票,但另一個類別或系列的持有人有權作為OBCA規定的類別或系列單獨投票的情況除外。

在所有必須向Senstar-Ontario普通股持有人發出通知的會議上,Senstar-Ontario普通股的每位持有人有權就其持有的每股Senstar-Ontario普通股

投一票。

Senstar-Ontario普通股的持有者將沒有累積投票權,董事會的所有成員將每年選舉一次。

|

|

|

深圳市聯星電子有限公司

|

|

森斯塔爾科技公司

|

|

適用於股東的股票轉讓限制

|

沒有。

|

|

沒有。

|

|

分紅

|

根據Senstar-以色列公司的章程,董事會可以不時宣佈,並促使Senstar-以色列公司支付ICL允許的股息。

根據ICL,股息只能從公司在股息分配前兩年的淨利潤中支付,或從累積留存收益中支付,按ICL規定的方式計算。Senstar-以色列公司董事會需要確定,沒有合理的理由擔心股息的分配會阻止Senstar-以色列公司在到期時履行其現有和可預見的義務。Senstar-以色列公司的公司章程規定,除Senstar-以色列公司的利潤外,不得支付任何股息,並且任何此類股息不得計入利息。此外,根據Senstar-以色列公司董事會的建議,並經股東批准,Senstar-以色列公司可安排以實物形式支付股息。

Senstar-以色列的股東有權分享作為股息分配的利潤和任何其他允許的分配(如果有的話)。

|

|

根據OBCA,公司可以通過發行公司的全額繳足股份來支付股息。公司也可以現金或財產支付股息,除非有合理理由相信:(I)公司在支付股息後,無法或將無法在到期時償還債務;或(Ii)公司資產的可變現價值將因此少於其負債和所有類別的固定資本的總和。

|

|

董事人數

|

根據Senstar-以色列的公司章程,Senstar-以色列董事會應由不少於3名且不超過11名董事組成,董事會成員應在

Senstar以色列股東大會。Senstar-Israel董事會目前由六名董事組成,其中包括兩名外部董事。

|

|

《安大略省證券法》規定,非發行公司(即,未在安大略省提交招股説明書或類似文件的公司,或其任何證券在股票上上市的公司

安大略省的交易所),如Senstar-Ontario,應至少有一名董事,並且作為發行公司的公司應至少有三名個人,其中至少三分之一不是官員或僱員

公司或其附屬公司的。

本章程將規定,Senstar-Ontario最少可有三名董事,最多可有11名董事。

根據OBCA,如果股東的特別決議授權公司董事,而公司的章程規定了最低和最高董事人數,如Senstar-Ontario,

董事會應當對所議事項的決定作成會議記錄,出席會議的董事應當在會議記錄上簽名。 如果在任命後,董事總人數將超過在上次股東年會上選舉的董事人數的一又三分之一,則可以增加一名董事。該

Senstar-Ontario的股東在完成交易之前已授權Senstar-Ontario的董事在章程允許的最低和最高人數範圍內確定董事人數。

|

|

|

深圳市聯星電子有限公司

|

|

森斯塔爾科技公司

|

|

選舉董事

|

董事(外部董事除外,如下所述)由Senstar-以色列股東在年度股東大會上選舉產生,任期至下一次年度股東大會。

成員 Senstar-以色列委員會在任期屆滿時可連選連任。根據OCL,股東周年大會每歷年至少舉行一次,但不得超過

最後一次年度大會。

根據ICL和相關法規,Senstar-Israel還必須至少有兩名符合法定獨立性要求的外部董事。 外部董事為

任期三年,可再延長三年。外部董事只能在非常有限的情況下被免職。所有外部董事必須在我們的審計委員會任職,

薪酬委員會(包括一名擔任該等委員會主席的外部董事),以及至少一名外部董事必須在Senstar-以色列董事會的每個委員會任職。

|

|

OBCA和章程規定,董事將通過股東年會上通過的普通決議選舉產生。

與ICL不同,OBCA沒有要求任命符合規定的獨立性的外部董事或非發行公司(如

)的其他要求 安大略省森斯塔。

|

|

董事的免職;董事的任期

|

Senstar-以色列公司的章程進一步規定,在股東大會上代表的大多數股份的贊成票有權罷免董事,

選舉董事而不是被罷免的董事,或填補Senstar-以色列董事會的任何空缺。在遵守上述規定的前提下,提前辭職或根據Senstar-Israel的

根據組織章程細則,每名董事的任期直至該名董事獲選的股東大會後的股東周年大會休會為止。

|

|

根據OBCA,如果公司章程沒有規定累積投票(Senstar-Canada的章程沒有規定),公司股東可以通過

特別會議,免除任何董事或董事的職務。

由於本章程細則並無規定累積投票,所有董事均每年選舉一次。

如果一類或一系列股份的持有人擁有選舉一名或多名董事的專屬權利(Senstar Canada的章程沒有),則他們選出的董事只能通過普通

在該類別或系列的股東會議上的決議。

本章程細則並無訂明董事的任期。章程規定,董事的任期自選舉或任命董事的會議召開之日起,至

年度股東大會。

|

|

|

深圳市聯星電子有限公司

|

|

森斯塔爾科技公司

|

|

董事會的空缺

|

Senstar-Israel董事可隨時任命一名董事臨時填補Senstar-Israel董事會或其機構的空缺(受限於董事的最大人數

董事會成員中的董事人數超過半數的,由公司職工代表大會選舉產生。董事會成員中的董事人數超過半數的,由公司職工代表大會選舉產生。 董事會會議應當在會議記錄上簽名或者蓋章,出席會議的董事應當在會議記錄上簽名。

|

|

OBCA和章程允許董事會的空缺由法定人數的董事填補,但以下原因導致的空缺除外:(a)董事人數增加,導致總人數

董事會會議應當在會議記錄上簽名或者蓋章,出席會議的董事人數不得少於會議記錄上簽名或者蓋章的董事人數。 未能在任何股東會議上選出規定人數的董事

|

|

以書面同意提出的訴訟

|

ICL禁止上市公司股東通過書面同意採取行動。

|

|

根據OBCA,未經會議的股東行動可以通過所有有權在會議上就相關問題投票的股東簽署的書面決議採取。此外,在

(a)由至少大多數股份的持有人或其書面授權的有權在

會議上對該決議進行表決的代理人簽署的書面決議, 股東大會上通過的普通決議一樣有效,以及(b)處理OBCA要求在股東大會上處理的所有事項的書面決議,

會議上處理的所有事務均應通過普通決議,並由至少大多數股份的持有人或其書面授權的有權在

股東大會召開前,股東應當對所議事項的決定作成會議記錄。上述規定不適用於董事提交書面陳述,説明

辭職或反對任何擬議的行動或決議,或審計師根據OBCA作出書面陳述。

|

|

|

深圳市聯星電子有限公司

|

|

森斯塔爾科技公司

|

|

股東提名及其他建議的預先通知規定

|

根據ICL及其規定,Senstar-Israel至少1%投票權的持有人可以提出任何適當的事項,供Senstar-Israel股東大會審議

列入Senstar-以色列股東大會的議程,包括提名董事候選人,通常在Senstar-以色列股東大會召開後七天內提交提案

會議,或者,如果Senstar以色列在宣佈召開Senstar以色列股東大會之前至少21天發佈了初步通知,説明其召開此類會議的意圖及其議程,則在14天內

這樣的初步通知。任何此類提案必須進一步遵守適用法律規定的信息要求。

|

|

根據OBCA,股東提案,包括有關提名董事會候選人的提案,可以由某些有權

在股東大會上有表決權的股份的所有人或受益人。為使提案包括董事提名,提案必須由一名或多名代表不少於5%

的股份持有人簽署。 公司有權在擬提交提案的會議上表決的某類或某系列股份的5%或5%。

如果提案是在最後一次年度會議的週年日之前至少60天提交的,如果提議在年度會議上提出該事項,或者

年度會議,擬在年度會議以外的會議上提出,且該提案符合其他規定條件的,公司提供管理信息

通函,在管理資料通函中列出該建議或將該建議附於該通函,或如法團沒有提供管理資料通函,則在

提議提出該事項的股東大會或將該提議附於該會議通知。此外,如果提交建議書的人提出要求,公司應在

管理資料通告支持該人的建議的聲明,以及該人的姓名和地址。

如果除發股公司以外的公司,如Senstar-Ontario,收到符合OBCA要求的股東大會提案通知,但在公司已發送股東大會通知後收到提案通知,公司應發送該提案,並應提交提案通知的人的要求,還應發送該人支持該提案的聲明和該人的姓名和地址。向有權獲得股東大會通知的人在不少於會議召開前10日送達。

如果公司拒絕在管理信息通告中列入建議,公司應將公司不打算分發該建議的意向通知該人,並説明拒絕的理由。在任何這種情況下,提交建議書的人如果聲稱對公司的拒絕感到受屈,可以向法院提出申請,法院可以限制提交建議書的會議的舉行,並作出其認為合適的任何進一步命令。此外,任何法團或任何因某項建議而感到受屈的人,可向法院申請命令,準許該法團在管理資料通告中略去該建議,而法院如信納已符合若干指明的遺漏規定,可作出其認為適當的命令。

此外,Senstar-Ontario將在附例中加入有關選舉董事的某些“預先通知”條款。這些規定旨在:(1)促進有秩序和高效的

年度股東大會,或在需要時召開特別會議;(2)確保所有股東收到關於董事會提名的充分通知和關於所有被提名人的充分信息;以及(3)允許股東在知情的基礎上投票

。只有根據Senstar-Ontario的預先通知條款由股東提名的人士才有資格在任何年度股東大會上當選為董事,或如果召開特別會議的目的之一是選舉董事,則有資格在任何特別股東大會上當選為董事。

根據森星-安大略省的預先通知條款,希望提名董事的股東將被要求在規定的時間內以規定的格式向其發出通知。這些時間包括:(1)年度股東大會(包括年度會議和特別會議)不少於年度股東大會日期前30天;但年度股東大會日期的首次公告

,即我們所稱的通知日期,不得遲於會議日期前50天,不得遲於通知日期後第10天的營業時間結束,以及(2)如為包括選舉董事在內的任何目的召開股東特別會議(也不是年度會議),則不遲於通知日期後第15天的營業時間結束;但條件是,在任何一種情況下,如果適用的加拿大證券法或適用的美國證券法中的“通知訪問”條款被用於交付與上述會議有關的代理相關材料,並且關於該會議的通知日期不少於適用會議日期的50天,則該通知必須在不遲於適用會議前40天的營業時間結束時收到。

|

|

|

深圳市聯星電子有限公司

|

|

森斯塔爾科技公司

|

|

Senstar-Ontario還將在章程中包括與除董事選舉以外的業務有關的某些“提前通知”條款。該等規定將要求任何希望在股東周年大會前提出任何該等業務的股東,須根據OBCA的要求,向Senstar-Ontario提交一份建議,以納入其管理資料通告。在

股東特別大會上,只能處理根據Senstar-Ontario會議通知提交會議的事務。

|

|||

|

股東大會通知

|

根據ICL及其項下的規例,Senstar-Israel股東大會一般要求不少於21天的事先通知,而就ICL指明的若干事項而言,則不少於35天的事先通知。 天

|

|

根據OBCA,股東會議的時間和地點的通知應在不少於21天的時間內發送,對於要約公司,對於任何其他公司,如

(一)股東會會議召開前,股東會會議應當在會議召開前三個工作日內召開;(二)股東會會議應當在會議召開前三個工作日內召開。

根據OBCA,董事可以預先確定一個日期作為確定有權收到股東會議通知的股東的記錄日期,但記錄日期不得早於

會議召開之日起超過60天,但不少於30天。如果沒有確定記錄日期,則確定有權收到股東會議通知的股東的記錄日期為

在緊接發出通知之日的前一日的辦公時間結束時,或如沒有發出通知,則在舉行會議之日。

根據OBCA,除非股東通過書面決議代替股東會議,否則公司董事(a)必須在不遲於15

上次年度會議(即2023年9月12日,Senstar-Ontario的成立日期,以及Senstar-Ontario的唯一股東通過代替股東會議的決議的日期)舉行後個月

(b)可隨時召開股東特別會議。

|

|

憲章文件的修正

|

Senstar-Israel的公司章程規定,所有Senstar-Israel股東決議一般只需要簡單多數票,法律規定需要

不同的多數。

|

|

根據《公司法》,對公司章程的修訂一般需要有表決權的股東通過特別決議批准。指定的修訂也可能需要批准

其他類別或系列的股份(如適用)。如果修正案的性質影響到某一類別或系列,需要單獨進行類別或系列表決,則該類別或系列有權對修正案進行表決

不管它是否有投票權

根據該法案,公司董事會可以通過決議制定、修改或廢除任何規範公司業務或事務的章程。如果董事作出、修改或

廢除一項章程,根據OBCA,他們必須在下次股東會議上向股東提交該章程、修正案或廢除,股東可以通過普通決議確認、拒絕或修改該章程,

修訂或廢除。如果公司章程或公司章程的修改或廢除被股東否決,或者董事未在下次股東會議上向股東提交公司章程、修改或廢除,則公司章程,

修訂或廢除不再有效,並且董事會制定、修訂或廢除具有實質上相同目的或效力的章程的後續決議在經

股東

|

|

|

深圳市聯星電子有限公司

|

|

森斯塔爾科技公司

|

|

股東特別會議

|

ICL規定,特別股東大會必須由董事會在以下情況下召開:(i)兩名董事,(ii)四分之一的現任董事,(iii)一名或多名

持有Senstar-Israel至少5%的已發行股本和至少1%的投票權的股東,或(iv)一個或多個持有

至少5%的投票權的股東 以色列參議員董事會應當自收到股東大會決議之日起21日內,在向股東發出通知後35日內召開臨時股東大會。《以色列的以色列》(Senstar Israel) 協會規定,Senstar以色列董事會可隨時召開股東特別會議,並有義務召開上述特別會議。

|

|

根據OBCA,公司的董事可以隨時召開特別股東大會。

根據OBCA,持有不少於5%的公司已發行股份的持有人可以要求董事召集股東會議,這些股份在尋求舉行的會議上享有投票權。

在滿足OBCA中規定的提出此類請求的技術要求後,公司董事必須召開股東大會。如果他們在收到

任何股東於簽署要求後,均可召開特別大會。此外,《章程》規定,董事可隨時召開股東特別會議。

|

|

法定人數

|

根據Senstar-以色列公司章程,任何股東大會和任何類別會議所需的法定人數是兩名或兩名以上股東親自或委託代表出席,並持有至少25%(25%)的投票權。因出席會議不足法定人數而延期召開的會議所需法定人數為兩名股東親自出席或委派代表出席。根據Senstar-以色列公司章程,如果最初的會議是作為特別會議召開的,休會的法定人數應為一名或多名股東,他們親自或委託代表出席,並持有召開該會議所需的股份數量。

|

|

章程規定,出席股東大會的股東人數為法定人數,但法定人數不得少於兩人,條件是:(A)有權在股東大會上投票的安大略省森星公司至少33%和三分之一(33⅓%)的股份的持有者親自出席或由受委代表出席,或(B)如果在該會議上,Senstar-Ontario有資格使用“外國私人發行人”的形式

根據美國適用的證券法,有權在會議上投票的Senstar-Ontario至少25%(25%)股份的持有人親自出席或由代表代表出席。只要在會議開幕時達到法定人數,就不需要在整個會議過程中達到法定人數。

|

|

|

深圳市聯星電子有限公司

|

|

森斯塔爾科技公司

|

|

股份回購/贖回

|

根據ICL,購回股份須符合適用於股息的適用規定。

以色列法律將股息分配限制為留存收益或最近兩年產生的收益中的較大者,在任何一種情況下,只要Senstar-Israel合理地認為

股息不會使其無法履行到期的當前或可預見的義務。儘管有上述規定,但如果沒有合理的擔憂, 股息分配將阻止Senstar以色列履行其到期的當前和可預見的義務。

|

|

根據OBCA,公司購買或以其他方式收購其股份通常須遵守公司章程,並接受類似於支付

股息(如上所述)。根據其章程,Senstar-Ontario被允許收購其任何股份。

根據適用的加拿大證券法,Senstar-Ontario受加拿大發行人投標制度的約束。一般而言,發行人出價是收購或贖回證券的要約(某些類別除外

(一)發行人向加拿大司法管轄區內的一個或多個人購買或贖回發行人的證券;受

在加拿大,發行人的投標須遵守規定的規則,這些規則要求投標人遵守詳細的披露義務和程序要求。除其他事項外, 發行人必須向所購買證券類別的所有持有人發出投標;投標必須保持至少35天的開放期;在滿足或放棄投標的所有條款和條件後,發行人

一般必須在投標期滿後10天內接收和支付投標項下存放的證券。

對發行人正式投標要求的豁免數量有限,其中包括:(i)正常發行人投標豁免允許發行人購買最多5%的

發行人在任何12個月期間的某類證券的未償還證券(與該期間的所有其他購買合計時),如果(除其他事項外)投標是在“公開市場”(作為

(定義)且發行人支付的價格不超過證券的“市場價格”(定義)加上實際支付的合理經紀費或佣金;(ii)外國發行人投標豁免使投標免於正式發行人投標

要求,如果,除其他事項外,該類別的未償還證券中有不到10%是由加拿大人持有的,以及該類別證券在12個月內交易量最大的公開市場

投標前不在加拿大;及(iii)最低豁免豁免使投標免於正式發行人投標要求,如果,除其他事項外,

投標中投標標的證券類別的受益所有人數量 加拿大的司法管轄區不到50個,這些所有者總共擁有不到2%的該類別未償還證券。

|

|

董事及高級人員個人法律責任的豁免及限制

|

根據《國際公司法》,公司不得免除任職人員違反其受託責任的責任,但可以事先免除任職人員對公司的責任,

全部或部分違反其注意義務。 但是,公司不得事先免除董事違反與

相關的注意義務對公司的責任。 分配(如ICL中定義)。 Senstar以色列公司的章程允許其在法律允許的最大範圍內,在導致此類豁免的事件發生之前或之後,豁免任何公職人員。

Senstar-Israel已向其董事和高級管理人員提供信函,向他們提供以色列法律允許的最大範圍的豁免(除非Senstar-Israel不需要豁免其

董事和高級職員在控股股東或高級職員擁有個人利益的交易中違反注意義務而造成損害的責任)。

|

|

根據OBCA,公司的董事或高級人員必須(i)本着公司的最佳利益誠實和善意行事;以及(ii)行使

一個合理謹慎的人在類似的情況下會做什麼。

根據OBCA,投票贊成或同意一項決議的公司董事,該決議授權(I)以金錢以外的代價發行股份;(Ii)購買、贖回或以其他方式收購股份,違反上文“股份回購/贖回”的規定;(Iii)向任何人支付佣金,以換取或與購買公司股份有關,而這

佣金是不合理的;(Iv)違反上文“股息”的規定支付股息;(V)違反(其中包括)“董事及高級管理人員的彌償”的規定支付賠償;及(Vi)違反OBCA有關異議權利及壓制補救的規定而向股東支付款項;及(Vi)可能須對法團負連帶責任。

根據《海外併購法案》,董事不承擔上述行為的法定責任,前提是董事在可比的情況下謹慎、勤勉和熟練地行事,包括真誠地依賴(I)由公司高管向董事提交的公司財務報表或公司審計師的書面報告,以公平地陳述公司的財務狀況。(Ii)由該法團的一名高級人員向董事呈交的該法團的中期財務報告或其他財務報告,以公平地陳述該法團的財務狀況;(Iii)該法團的高級人員或僱員的報告或意見(如在有關情況下依賴該報告或意見是合理的);或。(Iv)律師、會計師、工程師、評估師或其他人士的報告,而該等人士的專業使任何該等人士所作的陳述具有可信度。

|

|

|

深圳市聯星電子有限公司

|

|

森斯塔爾科技公司

|

|

董事及高級人員的彌償

|

根據ICL,一家公司可以賠償一名公職人員:(I)法院判決強加給他的有利於另一人的財務義務,包括法院批准的折衷判決或仲裁員裁決;(2)公職人員因主管當局對其提起的調查或訴訟而花費的合理訴訟費用,包括律師費,但條件是:調查或訴訟結束時沒有對其提起公訴書,並且(A)結束時沒有施加任何經濟責任而不是刑事訴訟,或者(B)結束時施加了經濟責任來代替刑事訴訟,但涉及的是不需要證明犯罪意圖的刑事犯罪;以及(Iii)因(A)根據證券法第H‘3章的規定可施加金融制裁的侵權行為,或(B)根據證券法第H’4章的規定可施加金融制裁的行政侵權行為,或(C)根據證券法第I‘1章的規定的違法行為,

公職人員因向其提起訴訟而招致的費用,包括合理的訴訟費用和律師費。

對任職人員的賠償必須在公司章程中明確允許,根據公司章程,公司可以(I)就作出承諾時可以預見的某些類型的事件對其任職人員進行賠償,最高可達董事會認為在當時情況下合理的金額,或(Ii)以董事會認為合理的金額追溯提供賠償。

在下列情況下,公司還可以為任職人員因在其職務範圍內實施的行為而承擔的責任購買保險:(I)違反該任職人員的注意義務,(Ii)違反受託責任,前提是該任職人員出於善意行事,並且有合理理由相信這種行為不會對公司造成損害,或者(Iii)該任職人員為他人的利益而承擔的金錢義務。在符合ICL和證券法規定的情況下,公司還可以為公職人員訂立購買保險的合同,用於(A)費用,包括合理的訴訟費用和律師費,(A)根據證券法第H‘3章的規定可施加金融制裁的侵權行為,或(B)根據證券法第H’4章的規定的行政侵權行為,或(C)根據證券法第I‘1章的規定的侵權行為,以及(B)根據證券法第52(A)(1)(A)條向侵權受害方支付的款項。

公司不得對因下列任何原因而產生的任何金錢責任進行賠償,也不得訂立保險合同:(A)人員違反其受託責任

,除非該人員真誠行事並有合理理由相信該行為不會損害公司;(B)如果該人員是故意或魯莽地違反注意義務的,則該人員違反了其注意義務;(C)意圖獲取非法個人利益的任何作為或不作為;及(D)因刑事犯罪而對公職人員處以的任何罰款或處罰。

Senstar--以色列《章程》規定,它可在法律允許的最大範圍內,賠償任何公職人員因此而可能承擔的任何責任,但僅限於:(1)Senstar-以色列委員會在授權這種工作時可以預先預見的事件類別,以及(2)Senstar-以色列委員會在特定情況下追溯性地確定為合理的賠償金額。同樣,Senstar-以色列也可以同意為過去發生的事件賠償公職人員,無論我們根據任何協議是否有義務提供此類賠償。

Senstar-以色列的章程還允許它在法律允許的最大範圍內,為任何過去或現在的公職人員購買保險,以承擔他或她可能因此而承擔的任何責任。此類保險還可能包括該公司對這些官員的賠償。以色列Senstar公司已購買了董事和高級職員責任保險,保險範圍包括其高級職員和董事及其子公司的僱員。此外,以色列Senstar向其董事和官員提供了信函,向他們提供以色列法律允許的最大程度的賠償。

|

|

根據《董事條例》,公司可向董事或公司的高級職員、前董事或公司的高級職員或應公司要求以董事或另一實體的高級職員或以類似身分行事的個人(“可獲彌償保障的人”),就個人就任何民事、刑事、行政、個人因與公司或其他實體的關聯而參與的調查或其他程序,條件是:(I)個人

誠實誠信地行事,以期實現公司的最佳利益,或(視情況而定)該個人擔任董事或高管的其他實體的最佳利益,或應公司的請求以類似身份行事;以及(Ii)如果該事項是刑事或行政訴訟或通過罰款強制執行的訴訟,則該個人有合理理由相信該個人的行為是合法的。

不可賠付的人可要求公司賠償該個人因其與公司(或其他實體)的關聯而遭受的任何民事、刑事、行政、調查或其他訴訟的辯護所合理招致的所有費用、費用和開支。如果個人沒有被法院或其他主管當局判定為犯了任何過錯或沒有做任何個人應該做的事情,並且該個人滿足了上文第(一)和(二)項所述的條件。經法院批准,公司還可以就公司或其他實體或代表公司或其他實體為獲得對其有利的判決而提起的訴訟嚮應受賠償的人進行賠償,如果個人滿足上文(I)項所述條件,個人因與公司或其他實體的關聯而被列為一方,則賠償個人與此類行動有關的所有費用、收費和支出。

在亞奧理事會的許可下,章程要求森斯塔爾-安大略省分公司對董事或森斯塔爾-安大略省分公司的高級職員、前董事或森斯塔爾-安大略省分公司的高級職員、或作為董事或以類似身份行事的另一實體的高級職員或個人的要求行事的其他個人進行賠償。SENSTAR-Ontario授權執行以上述任何人為受益人的協議,以證明賠償條款。

根據《海外保險條例》,法團可為須受彌償人士的利益購買和維持保險,以保障因以下情況而招致的任何法律責任:(I)以個人董事或法團高級職員的身分;或(Ii)以董事或另一實體高級職員或類似身分行事的個人(如該個人應該法團的要求行事或行事)。章程允許購買和維護此類保險。

Senstar-Ontario將與其董事和高級管理人員簽訂賠償協議,這將在安大略省法律允許的最大程度上為他們提供賠償。

|

|

|

深圳市聯星電子有限公司

|

|

森斯塔爾科技公司

|

|

某些企業合併限制

|

ICL規定,收購像我們這樣的上市公司的股份,必須通過收購要約的方式進行,如果收購的結果是購買者將成為該公司25%或更多投票權的持有者。如果已經有另一個持有25%投票權的人,這一規則不適用。同樣,ICL規定,如果一個人作為收購的結果將成為公司45%的投票權的持有人,則必須通過要約收購的方式進行股份收購,除非當時有另一人持有公司45%以上的投票權。

ICL規定,如果交易的每一方都獲得其董事會和股東的適當批准,以色列公司之間就可以合併。就每個合併實體的股東投票而言,除非法院另有裁決,否則合併需要獲得該實體的多數股份的批准,這些股份不是由另一實體持有的,也不是由任何持有25%或以上股份的人持有的,或者

有權任命另一實體25%或更多的董事。SENSTAR-以色列的《公司章程》規定,合併必須獲得有表決權的多數股份持有人的批准。

應擬議合併的任何一方債權人的請求,如果法院得出結論認為存在合理的擔憂,即合併導致尚存的公司將無法履行合併任何一方對其債權人的義務,則可推遲或阻止合併。

合併不得完成,除非自每家合併公司向以色列公司註冊處提交合並建議之日起至少50天,以及自兩家合併公司的股東批准之日起至少30天。一旦召開股東大會批准合併,即可提交遷移建議。

|

|

根據OBCA,某些根本性的變化,如章程修訂、某些合併(與某些關聯公司除外)、繼續到另一個司法管轄區和銷售、租賃或交換公司的全部或幾乎所有財產(正常業務過程除外),以及其他非常公司行動,如清算、解散和安排(如果法院下令)

,均需通過特別決議批准。

特別決議是指(I)向為審議決議而正式召開的公司股東特別會議提交的決議,並在會議上以至少三分之二的投票數通過(無論是否有

修正案),或(Ii)有權在該會議上投票的公司每名股東或書面授權的股東代表書面同意的決議。

在某些情況下,批准非常公司訴訟的特別決議案也需要得到某一類別或系列股份的持有人的單獨批准,在某些情況下,包括沒有投票權的某一類別或系列股份(除非在某些情況下,有關該類別或系列股份的股份條款另有規定)。

此外,OBCA規定,公司可以通過向法院申請批准安排的命令來實施根本的改變。一般來説,安排計劃是由公司的董事會批准的,然後提交法院批准。在這種情況下,公司在召開任何證券持有人會議審議擬議安排之前,首先向法院申請管理各種程序事項的臨時命令並不少見。法院決定應向誰發出通知,以及是否以及以何種方式獲得任何人的批准,還決定是否有任何

股東可以對擬議的安排持異議並獲得其股份公允價值的付款。在遵守任何這類臨時命令中設想的程序步驟(包括獲得擔保持有人的批准)之後,法院將進行最終聽證,批准或拒絕擬議的安排。

根據適用的加拿大證券法,Senstar-Ontario受加拿大收購投標制度的約束。一般而言,收購要約是向加拿大司法管轄區內的一人或多人

收購某一類別的投票權證券或股權證券的要約,在該類別證券中,受標證券連同由投標人及其聯合行動人實益擁有或控制或指揮的證券,構成該類別證券已發行證券的20%或

以上。在獲得豁免的情況下,加拿大的收購投標受規定的規則約束,這些規則通過要求投標人遵守詳細的披露義務和程序要求來管理投標的進行。除其他事項外,收購要約必須向正在購買的有投票權的證券或股權證券類別的所有持有人提出;投標必須在至少105天內保持開放,但某些有限的例外情況除外;投標必須遵守強制性的、不可放棄的最低投標要求,必須超過投標所涉類別未償還證券的50%,不包括投標人及其聯合行動人實益擁有或控制或指示的證券;在滿足最低投標要求以及滿足或放棄所有其他條款和條件後,投標需要至少再延長10天。

正式收購投標要求的豁免數量有限,其中包括:(I)正常過程購買豁免允許持有超過20%的某類股權或有投票權的證券的持有者在任何12個月期間(與該期間的所有其他購買合計)購買發行人的某類證券的最多5%的未償還證券,條件除其他外,作為投標標的的證券類別有一個

“公開市場”(定義),買方支付的金額不超過證券的“市場價格”(定義)加上實際支付的合理經紀費或佣金。(2)外國接管投標豁免豁免一項投標,使其不受正式收購投標要求的約束,條件包括:除其他事項外,加拿大人持有該類別未償還證券的10%以下,且在投標前12個月內該類別證券交易量最大的已公佈市場不在加拿大;以及(Iii)除其他事項外,如果在加拿大司法管轄區內受投標管轄的證券類別的實益擁有人數目少於50人,且該等擁有人合共持有該類別已發行證券的總數少於2%,則最低限度豁免豁免可豁免該投標遵守正式收購投標的要求。

|

|

|

深圳市聯星電子有限公司

|

|

森斯塔爾科技公司

|

|

|

|

|

多邊文書61-101--在特殊交易中保護少數擔保持有人(“MI 61-101”)載有與關聯方交易(包括“關聯方交易”、“企業合併”、“內部出價”和“發行人出價”)有關的詳細要求。關聯方交易通常是指發行人直接或間接與關聯方完成一項或多項特定交易的任何交易,包括購買或處置資產、發行證券或承擔債務。MI 61-101中定義的“關聯方”除其他外,包括(I)發行人的董事和高級管理人員以及(Ii)發行人的證券持有人,該證券持有發行人所有未償還有表決權證券附帶的10%以上的投票權

。

除某些例外情況外,MI 61-101要求在發送給證券持有人的與需要召開會議的關聯方交易相關的信息通函中具體詳細披露,除某些例外情況外,還要求編制關聯方交易標的的正式估值和與此相關提出的任何非現金對價,並在委託書通函中包含

估值摘要。除某些例外情況外,MI 61-101還要求發行人不得從事關聯方交易,除非發行人的公正股東以所投選票的簡單多數批准了關聯方交易。

由於交易完成時,Senstar-Ontario不會成為加拿大任何司法管轄區的申報發行人,Senstar-Ontario不需要遵守MI 61-101中關於“關聯方交易”和“業務合併”的要求,但它必須遵守與“內幕投標”和“發行人投標”有關的要求。

|

|

鑑定權;持不同意見的權利

|

根據以色列法律,Senstar-以色列普通股的持有者無權獲得與合併相關的法定評估權。

|

|

OBCA規定,任何類別或系列公司的股份持有人有權就某些事項行使異議權利,並在與此相關的情況下獲得其股份的公允價值。除其他事項外,持不同政見權適用於公司決議:(A)修訂公司章程,以增加、刪除或更改對發行、轉讓或擁有該類別或系列股份的限制;(B)修改公司章程,以增加、刪除或更改對公司可經營或可行使權力的一項或多項業務的任何限制;(C)合併(某些

例外情況);(D)根據另一司法管轄區的法律或安大略省的某些其他法規繼續進行;。(E)出售、租賃或交換其全部或實質上所有財產;或。(F)對公司章程作出的某些修訂,要求有權就該等事宜投票的任何類別或系列股份的持有人進行單獨類別或系列表決,包括在某些情況下不附帶投票權的類別或系列股份;。條件是,如果通過批准重組的法院命令對章程進行任何修改,股東無權提出異議。

|

|

|

深圳市聯星電子有限公司

|

|

森斯塔爾科技公司

|

|

強制收購;私有化交易

|

合併。ICL要求以色列公司之間的合併必須得到交易雙方董事會和股東大會的批准。這兩家公司的董事會的批准取決於董事會的確認,即合併後倖存的公司將能夠履行其對債權人的義務,這一點毋庸置疑。每家公司都必須將計劃中的合併通知其債權人。根據《公司章程》,此類合併必須經股東決議批准,如上所述。公司股東大會對合並的批准還須遵守ICL及其頒佈的條例中規定的額外批准要求。對於股東批准的目的,除非法院另有裁決,否則,如果合併沒有得到股東大會上所代表和投票的股份的至少過半數的支持,則不應被視為已批准。

全面收購要約。ICL要求希望收購以色列上市公司股份並因此可能持有目標公司90%以上投票權或目標公司已發行和已發行股本(或此類股本)的人,必須向公司所有股東提出收購要約,以購買公司所有已發行和已發行股票(或適用類別)。

如果(A)不接受要約的股東持有公司(或適用類別)已發行和已發行股本的5%以下,而接受要約的股東構成

在接受要約中沒有個人利益的大多數受要約人,或(B)不接受要約的股東持有公司已發行和已發行股本的不到2%(或適用類別),收購人提出購買的所有股份將依法轉讓給收購人。

被轉讓股份的股東可以在接受全部要約之日起六個月內向法院請願,而不管該股東是否同意要約。但要約人可以在要約中規定,接受要約的股東無權享有前款所述的評價權。只要要約人和公司披露了與要約收購相關的法律規定的信息。如果按照上述任何一種選擇,收購方未在

中接受全部要約收購要約,收購方不得從接受要約的股東手中收購將增持至公司已發行和已發行股本(或適用類別)90%以上的公司股份。

|

|

OBCA規定,對於要約公司,如果在接管投標或發行人投標日期後120天內,投標被與投標有關的任何證券類別的不少於90%的證券的持有人接受,則要約人有權收購未接受投標的持有人所持有的證券。

如果發售公司的某類證券(債務義務除外)的90%或以上是由某人、該人的關聯公司和該人的聯繫人或代表該人獲得的,則在計算該百分比時不計入該類別證券的任何該類別證券的持有人有權要求該公司收購該類別持有人的證券。

此外,發售公司如擬進行“私下交易”,其一般定義為合併、安排、合併或其他交易,而該等交易會導致公司參與證券的持有人的權益在未經持有人同意的情況下終止,且不會代之以等值權益,則除其他事項外,發行公司須為每類受影響證券擬備估值,並在與考慮該交易的會議有關的管理資料通告中包括與該估值有關的訂明披露。

由於Senstar-Ontario將是OBCA下的非要約公司,OBCA的強制收購條款將不適用於Senstar-Ontario,除非它成為要約公司

。

|

|

|

深圳市聯星電子有限公司

|

|

森斯塔爾科技公司

|

|

壓迫補救措施

|

ICL規定,如果有投訴稱公司的事務正在以壓迫的方式對公司的部分或所有股東進行處理,法院可以應

股東的請求發佈命令,以規範公司未來的事務管理,或發佈命令,要求其他股東或公司根據適用要求購買任何股東的股份,即

適用於ICL下的股息分配。

|

|

OBCA規定了一種壓制補救辦法,使法院能夠在以下情況下作出其認為合適的任何臨時或最終命令:(A)該公司或其任何關聯公司的任何作為或不作為造成或威脅產生結果;(B)該公司或其任何關聯公司的業務或事務正在、已經或受到威脅以某種方式繼續經營或進行;或(C)公司或其任何關聯公司董事的權力正在、已經或可能以壓制或不公平損害或不公平地無視公司任何證券持有人、債權人、董事或公司高管的利益的方式行使,以糾正被投訴的事項。

“投訴”包括(A)公司或其任何關聯公司的擔保的登記持有人或受益所有人,(B)董事或其任何關聯公司的前登記持有人或受益所有人,或(Br)董事或公司或其任何關聯公司的前高管,以及(C)法院酌情認為是提出此類申請的適當人選的任何其他人。

壓制補救措施賦予法院非常廣泛和靈活的權力,可以幹預公司事務,以保護股東和其他投訴人。雖然違反董事受託責任或違反投訴人合法權利的行為通常會觸發法院根據壓迫補救辦法行使的管轄權,但行使該管轄權並不取決於對違反這些

法律和衡平法權利的裁決。

此外,法院可以命令公司或其附屬公司支付尋求壓迫補救的申訴人的臨時費用,但在申訴最終處理時,申訴人可能被追究臨時費用的責任。

|

|

派生訴訟

|

根據ICL,衍生品訴訟允許原告(股東、債務人或董事會成員)代表公司提起訴訟,但需得到以色列法院的批准。必須讓法院相信,表面上看,這起訴訟及其處理對公司有利,原告並沒有惡意行事。

ICL允許ISA應請願人的請求,在發現公眾與訴訟有利害關係,並且有相當合理的可能性被認證為商業衍生訴訟的情況下,參與資助該訴訟。

還可以採取披露程序,既可以在提交證明金融衍生訴訟的最新動議之後進行,也可以在提交之前進行。要獲得披露,請願人必須首先提交初步的表面證據,證明訴訟對公司有利,並且請願人就動議採取的行動是真誠的。

|

|

根據該條例,投訴人(如上所述)可在獲得司法許可的情況下,以法團或其任何附屬公司的名義或代表該法團或其任何附屬公司提起訴訟,或介入任何該等法人團體為其中一方的訴訟,以代表該法人團體提出起訴、抗辯或終止該訴訟。

根據《反海外腐敗法》,如果投訴人已向公司或其附屬公司的董事發出14天的通知,表明其有意向法院提出申請,並且法院信納:(I)公司或其附屬公司的董事不會提起、努力起訴、抗辯或停止訴訟;(Ii)投訴人是真誠行事的;以及(Iii)提起、起訴、抗辯或中止該訴訟似乎符合該法團或其附屬公司的利益。

根據OBCA,衍生品訴訟中的法院可以做出它認為合適的任何命令。此外,根據《反海外腐敗法》,法院可命令該公司或其子公司支付合理的法律費用以及原告因訴訟而合理產生的任何其他費用。

|

|

|

深圳市聯星電子有限公司

|

|

森斯塔爾科技公司

|

|

查閲簿冊及紀錄

|

根據ICL,股東有權要求公司提供公司擁有的任何文件(表明其使用目的),這些文件涉及必須經股東大會批准的某些行動或交易。

關於股東大會紀要,公司必須將股東大會議事程序紀要保存在其註冊辦事處,期限為自會議日期起計七年。會議記錄

將公開供其股東查閲,並將會議記錄的副本發送給任何要求它們的股東。

公司的股東有權審查和檢查公司的股東登記冊和公司的大股東登記冊,以及公司根據法律必須向以色列公司註冊處或內審局提交併可供公眾查閲的任何文件。

此外,每位股東有權向公司索要公司章程副本和財務報告副本。

如果公司認為申請是惡意提交的,或者所請求的文件包含商業祕密或專利,或者披露這些文件可能會損害公司,則公司可以拒絕股東的請求。

|

|

根據OBCA,非發售公司的股東和債權人,其代理人和法定代表人可以在公司的正常營業時間內檢查記錄(擁有重大控制權的個人的登記冊除外),並可以免費從記錄中摘錄,如果公司是分銷公司,任何其他人可以在支付合理費用後這樣做。

|

|

截至2022年12月31日的年度

|

|

|

審計費(1)

|

$232,000

|

|

税費(2)

|

56,000

|

|

其他費用(3)

|

4,000

|

|

總計

|

$292,000

|

| (1) |

審計費用用於審計服務,包括與年度審計相關的費用(包括對財務報告的內部控制的審計),就各種會計問題提供的諮詢,以及與其他法律或法規備案相關的審計服務。

|

| • |

SENSTAR-以色列截至2022年12月31日的財政年度20-F表格年度報告,於2023年4月20日提交給美國證券交易委員會;

|

| • |

SENSTAR-以色列於2023年4月24日(兩次提交)、2023年6月6日、2023年6月15日、2023年7月17日、2023年9月6日、2023年9月27日(兩次提交)和2023年11月14日提交的Form 6-K報告;以及

|

| • |

SENSTAR的委託書-以色列於2023年6月15日向美國證券交易委員會提交的特別大會。

|

在

森斯塔爾科技公司

罐頭有限公司

森星科技有限公司

截止日期:2023年9月26日

定義和解釋

|

術語

|

部分參考

|

|

|

104H税務裁決

|

5.9(b)

|

|

|

協議

|

前言

|

|

|

批准

|

5.6(a)

|

|

|

破產和股權例外

|

3.2(a)

|

|

|

合併證書

|

2.2

|

|

|

證書

|

2.7(A)(I)

|

|

|

憲章文件

|

3.1

|

|

|

結業

|

2.3

|

|

|

截止日期

|

2.3

|

|

|

公司註冊處處長

|

2.2

|

|

|

公司

|

前言

|

|

|

公司董事會

|

獨奏會

|

|

|

公司董事會推薦

|

獨奏會

|

|

|

公司股份

|

獨奏會

|

|

|

公司股東大會

|

5.2

|

|

|

競爭法

|

5.6(b)

|

|

|

同意書

|

3.4(b)

|

|

|

承保人員

|

5.8(a)

|

|

|

D&O保險

|

5.8(c)

|

|

|

有效時間

|

2.2

|

|

|

外匯基金

|

2.8(b)

|

|

|

外匯基金代理

|

2.8(b)

|

|

|

交換的期權

|

5.7(a)

|

|

|

獨立分量分析

|

5.6(b)

|

|

|

ICL

|

獨奏會

|

|

|

賠償協議

|

5.8(a)

|

|

|

感興趣的公眾

|

5.9

|

|

|

伊塔

|

2.15(a)

|

|

|

合併

|

獨奏會

|

|

|

合併注意事項

|

獨奏會

|

|

|

合併提案

|

5.3(A)(I)

|

|

|

合併建議書提交日期

|

5.3(A)(Iii)

|

|

|

合併子

|

前言

|

|

|

父級

|

前言

|

|

|

母公司章程文件

|

4.1

|

|

|

各方

|

前言

|

|

|

委託書

|

5.4(a)

|

|

|

監管審批

|

6.1(b)

|

|

|

必要的股東批准

|

3.3(c)

|

|

|

大債權人

|

5.3(A)(Iii)(D)

|

|

|

倖存的公司

|

2.1

|

|

|

未經認證的股份

|

2.7(A)(I)

|

|

|

預提金額

|

2.15(a)

|

|

|

扣繳丟棄日期

|

2.15(c)

|

合併

公司的聲明和保證

母公司和合並子公司的陳述和擔保

其他協議

合併條件

終止、修改和放棄

總則

|

|

森斯塔爾科技公司 | ||

|

|

|

|

|

|

|

發信人: |

撰稿S/吉隆·貝克/S/法比安·豪伯特 |

|

|

|

|

吉隆·貝克,董事長 | |

|

|

|

法比安·豪伯特,首席執行官 | |

|

|

|

|

|

|

|

通知詳情: | 約翰·卡瓦諾大道119號 | |

|

|

|

|

渥太華,安大略省 |

|

|

|

|

加拿大K0A 1L0 |

|

|

|

|

聯繫人:首席執行官 |

|

|

罐頭有限公司 | ||

|

|

|

|

|

|

|

發信人: |

/S/吉隆·貝克 | |

|

|

|

吉隆·貝克,董事 | |

|

|

|

|

|

|

|

通知詳情: | 10.Gibor體育大樓 | |

|

|

|

|

梅納赫姆貝京大道7號 |

|

|

|

|

拉馬特·甘5268102,以色列 |

|

|

|

|

聯繫人:首席執行官 |

|

|

森星科技有限公司 | ||

|

|

|

|

|

|

|

發信人: |

撰稿S/吉隆·貝克/S/法比安·豪伯特 |

|

|

|

|

吉隆·貝克,董事長 | |

|

|

|

法比安·豪伯特,首席執行官 | |

|

|

|

|

|

|

|

通知詳情: | 10.Gibor體育大樓 | |

|

|

|

|

梅納赫姆貝京大道7號 |

|

|

|

|

拉馬特·甘5268102,以色列 |

|

|

|

|

聯繫人:首席執行官 |

|

|

為

|

反對

|

棄權

|

|||||

| 1. |

批准(I)截至2023年9月26日的合併協議和計劃(可不時修訂,“合併協議”)由Senstar技術有限公司(“Senstar-以色列”)和CAN Co Sub Ltd.(根據以色列國法律組建的公司、Senstar-Ontario的全資子公司)以及它們之間達成;(2)根據第5759-1999年《以色列公司法》第314-327條將Merge Sub與Senstar-以色列合併(“ICL”),合併Sub將不再作為一個獨立的法律實體存在,Senstar-以色列將成為Senstar-Ontario的全資子公司(“合併”);

(Iii)按Senstar-以色列股東在緊接合並生效前持有的Senstar-以色列公司每股普通股面值1.00新謝克爾,獲得一(1)股Senstar-Ontario有效發行、繳足股款和不可評估的普通股的權利,但須繳納適用的預扣税;及(Iv)合併協議預期進行並與合併有關的所有其他交易,詳情見Senstar-以色列股東大會的委託書/招股説明書(統稱為“遷冊建議”)。

|

☐

|

☐

|

☐

|

||||

|

為

|

反對

|

棄權

|

||||||

| 2.1. |

再次選舉吉隆·貝克擔任森星以色列公司董事會的董事成員,直至(I)合併完成,(Ii)2024年股東周年大會,或(Iii)他先前的離職或辭職,兩者中較早者為準。

|

☐ |

☐

|

☐

|

||||

| 為 | 反對 | 投棄權票 | ||||||

| 2.2. |

*再次選舉Amit Ben-Zvi擔任Senstar-以色列公司董事會的董事成員,直至(I)合併完成

,(Ii)2024年股東周年大會,或(Iii)他之前的離職或辭職,兩者中較早者為準。

|

☐ | ☐ | ☐ | ||||

|

為

|

反對

|

棄權

|

||||||

| 2.3. |

再次選舉Jacob Berman擔任Senstar-以色列公司董事會的董事成員,直至(I)合併完成、(Ii)2024年股東周年大會或(Iii)其先前離職或辭職(以較早者為準)為止。

|

☐

|

☐

|

☐

|

||||

| 為 | 反對 | 棄權 | ||||||

| 2.4. |

重新選舉Avraham Bigger擔任森星以色列公司董事會的董事成員,直至(I)合併完成、(Ii)2024年股東周年大會或(Iii)其先前離職或辭職(以較早者為準)。

|

☐ | ☐ | ☐ | ||||

|

|

|

為

|

反對

|

棄權

|

||||

| 3. |

再次選舉摩西·茨巴里擔任森斯塔爾-以色列公司董事會的外部董事成員,直至(I)

合併完成,(Ii)股東大會三週年,或(Iii)其先前被終止或辭職為止。

|

☐

|

☐

|

☐

|

||||

| 是 | 不是的 | |||||||

| 3A. |

*勾選“是”框,即表示您確認您

不是“控股股東”,並且在批准提案3時沒有“個人利益”(每個都在ICL中定義)。如果您不能做出這樣的確認,請勾選“否”

框。

|

☐ | ☐ | |||||

|

為

|

反對

|

棄權

|

||||||

| 4. |

批准任命安永全球成員Kost,Forer,Gabbay&Kasierer為以色列獨立公共會計師,任期截至2023年12月31日,並延長任期至下一屆年度股東大會。

|

☐

|

☐

|

☐

|

||||

|

公共和社會保障部 商業服務交付 Ministère des Services au public et 企業報 |

| 公司註冊證書 | 憲法證書 |

| 《商業公司法》 | LI Sur Les Sociétés平價行為 |

森斯塔爾科技公司

公司名稱/ Dénomination sociale

1000650589

Ontario Corporation Number /安大略省公司編號

| 茲證明本條款對下列人員有效 | La presente vise à attester que ces statuts entreront en vigueur le |

2023年9月12日/2023年9月12日

Director / Directeur

商業公司法/ Loi sur les sociétés par 行動

| 沒有公司章程,公司註冊證書是不完整的。

經認證的 部記錄副本 提供公共和商業服務。

董事/註冊處

|

|

憲法證書不完整,也不符合憲法規定。

Copie certifiée conforme du dossier du ministère des 公共和企業服務。

Directeur ou registrateur |

BCA-公司章程- SENSTAR SYSTEMLOGIES CORPORATION - OCN:1000650589 - 2023年9月12日

| |

公共和社會事務部 商業服務交付 |

法團章程細則

《商業公司法》

1. 公司名稱

森斯塔爾科技公司

2.註冊辦事處地址

119 John Cavanaugh Drive,渥太華,安大略省,加拿大,K 0A 1 L0

|

3.董事人數 最小/最大 |

最小3/最大11 |

|

4.第一位董事為: 全名 加拿大居民 送達地址 |

吉隆貝克 不是的。 119 John Cavanaugh Drive,渥太華,安大略省,加拿大,K 0A 1L0 |

|

全名 加拿大居民 送達地址 |

法比安·豪伯特。 是 119 John Cavanaugh Drive,渥太華,安大略省,加拿大,K 0A 1L0 |

|

全名 送達地址 |

布萊恩·裏奇: 是 加拿大安大略省渥太華John Cavanaugh Drive 119號,郵編:K0A 1L0 |

| 背書的公司章程沒有公司證書是不完整的。 | |

| 核證了公共和商業服務提供部記錄的真實副本。 | |

|

|

| 董事/公共和商業服務提供部註冊官 | 第2頁,共4頁 |

BCA-註冊章程-Senstar Technologies Corporation-OCN:1000650589-2023年9月12日

5.法團可 繼續或行使其權力的業務限制(如有的話)。如果沒有,則輸入“None”:

無

6.説明公司被授權發行的股票類別和任何最大數量:

無限數量的普通股。

7. 權利、特權、限制和條件(如有) 每一類股份所附的權利和董事對任何可能連續發行的一類股份的授權。如果只有一種類別的股份,請輸入“不適用”:

不適用

8.股票的發行、轉讓或所有權不是 限制和限制(如有)如下。如果沒有,輸入“無”:

無

9.其他規定,如有。輸入其他條款,或者 沒有其他規定輸入“無”:

無

|

10. 的名稱和地址 蒸發器為: 全名 送達地址 |

布萊恩·裏奇: 加拿大安大略省渥太華John Cavanaugh Drive 119號,郵編:K0A 1L0 |

|

全名 送達地址 |

法比安·豪伯特。 加拿大安大略省渥太華John Cavanaugh Drive 119號,郵編:K0A 1L0 |

|

全名 送達地址 |

吉隆貝克 119 John Cavanaugh Drive,渥太華,安大略省,加拿大,K 0A 1L0 |

物品已由所要求的人員正確執行。

| 背書的公司章程沒有公司證書是不完整的。 | |

| 核證了公共和商業服務提供部記錄的真實副本。 | |

| |

|

| 董事/公共和商業服務提供部註冊官 | 第3頁,共4頁 |

BCA-註冊章程-Senstar Technologies Corporation-OCN:1000650589-2023年9月12日

| 支持信息-Nuans報告信息 | |

| Nuans報告編號 | 121970267 |

| Nuans報告日期 | 2023年8月1日 |

| 背書的公司章程沒有公司證書是不完整的。 | |

| 核證了公共和商業服務提供部記錄的真實副本。 | |

| |

|

|

董事/公共和商業服務提供部註冊官

|

第4頁,共4頁 |

| 1.1 |

定義

|

| a) |

“法令”係指《商業公司法(安大略省)》或可取代該法令的任何法規,包括根據該法令制定並經不時修訂的條例;

|

| b) |

“適用的加拿大證券法”是指加拿大各相關省份的適用證券法規(經不時修訂)、根據任何此類法規制定或頒佈的規則、法規和表格,以及加拿大各省證券委員會和類似監管機構已公佈的國家文書、多邊文書、政策、公告和通知;

|

| c) |

“適用的證券法”指適用的美國證券法,以及在相關時間適用於公司的範圍內適用的加拿大證券法;

|

| d) |

“適用的美國證券法”指所有適用的美國聯邦證券法;

|

| e) |

“章程”指公司章程,包括對章程的任何修訂;

|

| f) |

“董事會”是指公司的董事會;

|

| g) |

“附例”指本附例及公司不時有效的所有其他附例,以及可不時對該等附例作出的任何修訂;

|

| h) |

“董事”係指該法所界定的公司的董事;

|

| i) |

“非營業日”是指週六、週日和安大略省渥太華銀行不營業的任何其他日子;

|

| j) |

“要約公司”係指該法所界定的要約公司;

|

| k) |

“高級職員”係指該法所界定的公司高級職員;

|

| l) |

“個人”包括個人、獨資企業、合夥企業、協會、勞工組織、組織、信託、法人以及作為受託人、遺囑執行人、財產管理人或任何其他法定代表人行事的所有個人;

|

| m) |

“公開聲明”是指在加拿大和美國的國家新聞機構報道的新聞稿中披露,或在適用的美國證券法要求的情況下,在公司在https://www.sec.gov/edgar/search-and-access,的電子數據收集、分析和檢索系統簡介下公開提交或提供的文件中披露。並在適用的加拿大證券法要求下,由公司在https://www.sedarplus.ca,的電子文件分析和檢索系統簡介下提交;和

|

| n) |

股東大會是指年度股東大會或者股東特別會議。

|

| 1.2 |

釋義

|

| a) |

表示單數的詞還包括複數,反之亦然;表示男性的詞包括女性,反之亦然;

|

| b) |

在本附例中使用並在該法中定義的所有詞語,應具有該法或其相關部分中賦予該等詞語的含義;

|

| c) |

本附例是根據該法通過的,受該法的制約,必須與該法一併閲讀。如果本附例的規定與公司法的規定不一致,應以公司法的規定為準。

|

| 1.3 |

以對方、傳真和電子簽名的方式籤立

|

| 2.1 |

註冊辦事處

|

| 2.2 |

封印

|

| 2.3 |

財政年度

|

| 2.4 |

文書的籤立

|

| 2.5 |

銀行業務安排

|

| 2.6 |

其他法人團體的投票權

|

| 3.1 |

董事的職責

|

| 3.2 |

董事的資格

|

| 3.3 |

董事人數

|

| a) |

董事會可委任其他董事,但委任後的董事總人數不得超過上次股東周年大會所需選出的董事人數的三分之一,亦不得超過上文所述的最高人數;及

|

| b) |

股東周年大會選出的董事人數為董事會最後決定的董事人數。

|

| 3.4 |

法定人數

|

| 3.5 |

選舉和任期

|

| 3.6 |

提名董事的預先通知

|

| a) |

僅在公司法及細則的規限下,只有按照第3.6節所載程序獲提名並經董事會酌情決定符合董事細則及細則所載資格的人士,方有資格當選為本公司董事。如召開特別股東大會的目的之一是選舉董事,則可在任何年度股東大會或任何特別股東大會上提名個人進入董事會。此類提名可按以下方式進行:

|

| i) |

由董事會或在董事會的指示下,包括依據會議通知;

|

| Ii) |

根據公司一名或多名股東根據公司法規定提出的建議或根據公司法規定提出的公司股東會議要求,或應公司一名或多名股東的指示或要求;

|

| Iii) |

任何人(“提名股東”):(A)在本條第3.6條規定的通知發出之日的營業時間結束時,以及在該會議通知的記錄日期,是以持有一股或多於一股附有在該會議上表決的權利的股份或實益擁有

有權在該會議上表決的股份的身分記入公司的證券登記冊內;以及(B)遵守下文第3.6節規定的通知程序。

|

| b) |

除任何其他適用要求外,提名股東必須以適當的書面形式向公司主要執行辦事處的公司祕書及時發出有關提名的通知。

|

| c) |

為了及時,提名股東必須向公司的公司祕書發出通知:

|

| i) |

召開年度股東大會的,不得少於年度股東大會召開之日的30日;然而,如果年度股東大會的舉行日期

是在年度股東大會日期的第一次公告(“通知日期”)發佈後50天內舉行的,則提名股東可以在不遲於通知日期後第10天的營業時間結束時作出通知;以及

|

| Ii) |

就為選舉董事(不論是否為其他目的)而召開的特別股東大會(亦非年度股東大會)而言,不得遲於首次公佈特別股東大會日期的翌日第15日收市,

|

| d) |

為採用適當的書面形式,提名股東向公司公司祕書發出的通知必須載明:

|

| i) |

提名股東的身份和其持有的有表決權的證券數量;

|

| Ii) |

如果提名股東不是所有這些有表決權證券的實益所有人,實益所有人的身份和該實益所有人實益擁有的有表決權證券的數量;

|

| Iii) |

由提名股東簽署的聲明,聲明根據適用法律(包括適用證券法)要求向公司提供的與該事項有關的所有信息均已提供給公司;

|

| 四) |

關於提名股東和第3.6(D)(Ii)節所指的任何實益所有人(如果適用),下列事項:

|

| (1) |

由提名股東或實益所有人以及與其中任何一人共同或一致行事的每個人直接或間接控制的公司資本中的任何證券的類別或系列和數量,或由提名股東或實益所有人直接或間接對其行使控制或指示的任何證券的類別或系列和數量(以及為每個該等人購買公司資本中的股份、任何衍生品或其他證券的任何期權或其他權利,價格或價值或交付、支付或結算義務源自、參照或基於任何該等股份的工具或安排,以及截至股東大會記錄日期(如該日期已向公眾公佈且

應已發生)至該通知日期的任何對衝交易、淡倉及與該等股份有關的借貸安排);

|

| (2) |

任何委託書、合同、協議、安排、諒解或關係,據此,提名股東或實益擁有人有權在董事選舉中投票表決公司股本中的任何股份。

|

| (3) |

表示提名股東是本公司證券記錄持有人或有權在該會議上投票的實益擁有人,並擬親自或委派代表出席該會議以提出該項提名;

|

| (4) |

如為選舉董事而召開特別股東大會,則須説明提名股東或實益擁有人是否有意向公司任何股東送交與個人提名有關的資料通告及委託書;及

|

| (5) |

與提名股東或實益所有人有關的任何其他信息,這些信息需要在持不同政見者的委託書通知或其他文件中披露,這些信息將根據該法和適用的證券法,與徵集董事選舉委託書有關;以及

|

| v) |

關於提名股東建議提名參加董事選舉的每一名個人:

|

| (1) |

個人的姓名、年齡、公民身份、營業地址和住址;

|

| (2) |

個人目前和過去五年的主要職業或就業情況;

|

| (3) |

截至股東大會記錄日期(如果該日期當時已公開並已發生)和該通知日期為止,由該個人直接或間接實益擁有或控制或指示的公司資本中的證券的類別或系列和數量;

|

| (4) |

由個人簽署的聲明,表明他或她同意在公司的通知和委託書材料中被點名,如果當選,他或她同意在董事會任職並在公司的披露和備案文件中被點名;

|

| (5) |

以主要證券交易所規定的格式填妥的有關該個人的個人資料表格,而該公司的證券隨後在該證券交易所上市交易;

|

| (6) |

由個人簽署的聲明,聲明根據適用法律(包括適用證券法)要求向公司提供的與此類任命相關的所有信息已提供(包括根據Form 20-F(或Form 10-K)中適用的披露要求提供的關於個人的信息,如果適用)

或美國證券交易委員會規定的任何其他適用表格;

|

| (7) |

個人或其任何關聯公司與提名股東、與提名股東共同或協同行動的任何人或其各自關聯公司之間的任何關係、協議或安排,包括與財務、補償和賠償相關的關係、協議或安排;以及

|

| (8) |

根據該法和適用的證券法,在徵集董事選舉代理人時,需要在持不同政見者的委託書或其他文件中披露的任何其他與個人有關的信息。

|

| e) |

提交給公司公司祕書的提名股東通知還必須説明:

|

| i) |

提名股東和擬議的被提名人是否認為,根據加拿大證券管理人國家文書52-110審計委員會(“NI 52-110”)第1.4和1.5節,擬議的被提名人是否有資格成為公司的獨立董事機構(如果適用);以及《納斯達克上市規則》第5605(A)(2)和5605(C)(2)條以及與此相關的評註和1934年《證券交易法》下的第10A-3(B)條,以及證券交易所或監管機構的任何其他適用的獨立性標準,即由於公司的證券在任何其他證券交易所上市,

可能適用於公司;和

|

| Ii) |

就公司而言,建議的代名人是否具有NI 52-110第1.4(3)、1.4(8)或1.5條(如適用)、《納斯達克上市規則》第5605(A)(2)和5605(C)(2)(Br)條以及與此相關的評註和1934年《證券交易法》第10A-3(B)條所述的一種或多種關係,以及因其證券在任何其他證券交易所上市而可能適用於公司的證券交易所或監管機構的任何其他適用的獨立性標準。

|

| f) |

除第3.6節的規定外,提名股東和由提名股東提名的任何個人必須滿足並遵守與本文所述事項有關的所有適用要求,包括適用的證券法、適用的證券法和適用的證券交易所規則。

|

| g) |

除本公司任何類別或系列股份所附帶的特別權利或限制另有規定外,任何個人除非按照本公司章程的規定提名,否則沒有資格當選為本公司的董事會員;然而,第3.6節的任何規定不得被視為阻止股東(有別於提名董事)在股東大會上討論其有權根據公司法的規定提交建議書的任何事項。

會議主席有權和有義務確定提名是否按照上述規定的程序進行,如果任何提議的提名不符合上述規定,則有權和義務宣佈不予考慮該有瑕疵的提名。提名股東的正式委任代表持有人有權在股東大會上提名提名股東提名的

名董事,但須符合本條第3.6節的所有要求。

|

| h) |

除第3.6節的規定外,提名股東和由提名股東提名的任何個人還應遵守該法、適用的證券法和適用的證券交易所規則中與本文所述事項有關的所有適用要求。

|

| i) |

儘管本第3.6節有任何其他規定,向公司公司祕書發出的通知只能以面交方式發送到安大略省渥太華John Cavanaugh Drive 119,K0A 1L0,

,並且應被視為僅在以面交方式送達公司公司祕書時才能送達,地址為公司的主要執行辦公室。或通過電子郵件發送到該電子郵件地址(前提是已收到此類傳輸的確認收據);但如果交付或電子通信是在非工作日或晚於下午5:00的日期進行的

。(渥太華時間)在營業日的某一天,則該遞送或電子通信應被視為已在隨後的工作日(即

營業日)進行。

|

| 3.7 |

董事的免職

|

| 3.8 |

停職

|

| 3.9 |

辭職

|

| 3.10 |

空缺

|

| a) |

董事人數的增加,但不是根據一項特別決議,該決議授權董事會在章程細則規定的範圍內確定董事人數;

|

| b) |

增加章程所列董事的最高人數;或

|

| c) |

未能在任何股東大會上選出所需選舉的董事人數。

|

| 3.11 |

借款

|

| a) |

以公司的信用借款;

|

| b) |

發行、再發行、出售或質押公司的債務;

|

| c) |

代表地鐵公司作出擔保,以確保任何人履行其義務;及

|

| d) |

按揭、質押、質押或以其他方式設定公司所有或任何財產的抵押權益,不論該財產是公司所有或其後收購的,以保證公司的任何義務。

|

| 3.12 |

委員會採取的行動

|

| 3.13 |

代表團

|

| 3.14 |

書面決議

|

| 3.15 |

通過電話、電子或其他通信設施舉行的會議

|

| 3.16 |

會議地點

|

| 3.17 |

召集會議

|

| 3.18 |

會議通知

|

| 3.19 |

新董事會第一次會議

|

| 3.20 |

休會

|

| 3.21 |

投票執政

|

| 3.22 |

主席兼祕書

|

| 3.23 |

薪酬及開支

|

| 3.24 |

利益衝突

|

| 3.25 |

不同意見

|

| a) |

董事要求將他或她的異議記入會議紀要;

|

| b) |

董事在會議結束前向會議祕書發出書面異議;或

|

| c) |

董事在會議結束後立即以掛號郵件形式發送異議或將其送達公司註冊辦事處。

|

| a) |

使他或她的異議被列入會議紀要;或

|

| b) |

以掛號郵遞方式寄送異議或將其送達公司的註冊辦事處。

|

| 4.1 |

管理局轄下的委員會

|

| 4.2 |

程序

|

| 4.3 |

審計委員會

|

| 5.1 |

高級船員的委任

|

| 5.2 |

代理人和律師

|

| 5.3 |

利益的披露

|

| a) |

在高級管理人員獲悉該合同或交易或擬議合同或交易將在董事會會議上審議或已在董事會會議上審議後,立即通知董事;

|

| b) |

如果該官員在訂立合同或進行交易後才有利害關係,則在他或她有利害關係後立即採取行動;或

|

| c) |

如果對合同或交易感興趣的個人後來成為官員,則在他或她成為官員後立即。

|

| 5.4 |

任務規定

|

| 5.5 |

就業條件和薪酬

|

| 6.1 |

董事及高級人員的彌償

|

| a) |

公司應保障公司董事或高級職員、公司前董事或高級職員或應公司要求作為董事或

另一實體的官員或以類似身份行事的個人,針對該

個人因與公司或其他實體的關聯而捲入的任何民事、刑事、行政或調查行動或其他程序。

|

| b) |

公司應向該個人預付款項,以支付(a)段所述訴訟的成本、收費和開支,前提是該個人事先書面同意償還

如果個人不符合(c)段的條件,則支付款項。

|

| c) |

公司不得根據(a)款對個人進行賠償,除非該個人:

|

| i) |

為了公司或其他實體的最大利益,誠實和善意地行事,個人在公司擔任董事或高級職員或類似職務

請求(視屬何情況而定);及

|

| Ii) |

在通過罰款強制執行的刑事或行政行為或訴訟的情況下,有合理理由相信其行為合法。

|

| d) |

公司還應尋求法院批准對(A)段所指個人進行賠償,或根據(B)段就公司或其他實體或代表公司或其他實體為促成勝訴判決而提起的訴訟預支款項,而該個人因與(A)段所述公司或其他實體有聯繫而被列為一方,如果個人滿足第(C)款所列條件,則對與該行為有關的合理發生的所有費用、收費和支出進行賠償。

|

| 6.2 |

保險

|

| a) |

以董事或地鐵公司高級人員的身分;或

|

| b) |

以董事或另一實體高級職員或類似身分行事的個人,如應公司要求以該身分行事或行事。

|

| 7.1 |

年會

|

| 7.2 |

特別會議

|

| 7.3 |

會議地點

|

| 7.4 |

通過電子、電話或其他方式參加會議

|

| 7.5 |

會議通知

|

| 7.6 |

放棄發出通知

|

| 7.7 |

通知的記錄日期

|

| 7.8 |

主席兼祕書

|

| 7.9 |

有權出席的人

|

| 7.10 |

法定人數

|

| 7.11 |

有權投票的人

|

| 7.12 |

代理人和代表

|

| 7.13 |

委託書的存放時間

|

| 7.14 |

共同股東

|

| 7.15 |

投票執政

|

| 7.16 |

投決定票

|

| 7.17 |

舉手示意

|

| 7.18 |

選票

|

| 7.19 |

建議書預告

|

| a) |

年度股東大會上不得處理任何事務,但下列事務除外:(I)由董事會或根據董事會指示發出的本公司會議通知(或其任何補充文件)中指明的事務,(Ii)由董事會或在董事會指示下以其他方式適當地提交股東周年大會,或(Iii)由本公司任何遵守第7.19節所載建議程序的

股東以其他方式適當提交股東周年大會。為使

公司的股東向年度股東大會正式提交業務,該股東必須根據公司法的要求向公司提交一份提案,以納入公司的管理委託書;但任何包括董事選舉提名的提案應按照第3.6節的要求提交給公司。1公司應在管理委託書通知中列出或附上建議,但須符合該法規定的豁免和拒絕依據。

|

| b) |

在特別股東大會上,只能處理根據本公司會議通知提交大會審議的事務。提名個別人士參加董事會選舉

可在特別股東大會上作出,而在該特別股東大會上,須根據本公司根據第3.6節發出的會議通知選出董事。

|

| 7.20 |

休會及終止

|

| 8.1 |

證券發行

|

| 8.2 |

股份的支付

|

| 8.3 |

證券登記處

|

| a) |

按字母順序排列的人的姓名,

|

| (i) |

現已或曾在六年內登記為公司股東,地址包括作為持有人的每個該等人士的街道及號碼(如有的話)及電郵地址(如有),以及以該持有人名義登記的股份數目及類別;

|

| (Ii) |

現已登記為或曾在六年內登記為地鐵公司的債務責任持有人,地址包括作為持有人的每名該等人士的街道及號碼(如有的話)及電郵地址(如有的話),以及以該持有人名義登記的債務債務的類別或系列及本金金額;或

|

| (Iii) |

現已或曾經在六年內登記為公司認股權證持有人,但可在發出日期起計一年內行使的認股權證除外,地址包括作為登記持有人的每名該等人士的街道及號碼(如有的話)及電郵地址(如有的話),以及以該持有人名義登記的認股權證類別或系列及數目;及

|

| b) |

每份保證書及手令的發行日期及詳情。

|

| 8.4 |

轉讓登記冊

|

| 8.5 |

轉讓登記

|

| 8.6 |

登記所有權

|

| 8.7 |

安全證書

|

| 8.8 |

持有證書的證券

|

| 8.9 |

電子、基於書本或其他非認證註冊職位

|

| 8.10 |

換領證券證書

|

| 8.11 |

共同股東

|

| 8.12 |

已故證券持有人

|

| 9.1 |

分紅

|

| 9.2 |

股息支票

|

| 9.3 |

未收到或遺失支票

|

| 9.4 |

股息和權利的記錄日期

|

| 9.5 |

無人認領的股息

|

| 10.1 |

致股東的通告

|

| 10.2 |

聯名股東須知

|

| 10.3 |

時間的計算

|

| 10.4 |

未送達的通知

|

| 10.5 |

遺漏和錯誤

|

| 10.6 |

因死亡或法律實施而有權的人

|

| 10.7 |

放棄發出通知

|

| 10.8 |

適用的論壇

|

|

|

為

|

反對

|

棄權

|

|||||

| 1. |

批准(I)截至2023年9月26日的合併協議和計劃(可不時修訂,“合併協議”)由新成立的安大略省公司Senstar Technologies Ltd.(“Senstar-以色列”)(稱為Senstar Technologies Corporation(“Senstar-Ontario”))和Can Co Sub Ltd.(“Senstar-Ontario”)達成,CAN Co Sub Ltd.是根據以色列國法律成立的公司,是Senstar-Ontario的全資子公司(“Merge Sub”);

(2)根據第5759-1999年《以色列公司法》(“公司法”)第314-327節,合併Sub與Senstar以色列公司合併,合併Sub公司將不再作為一個獨立的法律實體存在,Senstar以色列公司將成為Senstar-Ontario公司的全資子公司(“合併”);(Iii)有權按Senstar-以色列股東在緊接合並生效時間之前持有的Senstar-以色列每股普通股每股面值1.00新謝克爾,獲得一(1)股Senstar-Ontario的有效發行、繳足股款和

不可評估普通股,但須繳納適用的預扣税;及(Iv)合併協議預期與合併有關的所有其他交易,詳見Senstar-以色列股東大會的委託書/招股説明書(統稱為“遷冊建議”)。

|

☐

|

☐

|

☐

|

||||

|

為

|

反對

|

棄權

|

||||||

| 2.1. |

再次選舉吉隆·貝克擔任董事以色列公司董事會成員,直至(一)合併完成,(二)2024年股東周年大會,或(三)他先前的離職或辭職。

|

☐ |

☐

|

☐

|

||||

| 為 | 反對 | 投棄權票 | ||||||

| 2.2. |

*再次選舉阿米特·本-茲維擔任森斯塔爾-以色列公司董事會的董事成員,直至(一)合併完成,(二)2024年年度股東大會,或(三)他先前的終止或辭職。

|

☐ | ☐ | ☐ | ||||

|

為

|

反對

|

棄權

|

||||||

| 2.3. |

再次選舉Jacob Berman擔任Senstar-以色列公司董事會的董事成員,直至(I)合併完成、(Ii)2024年股東周年大會或(Iii)其先前離職或辭職為止。

|

☐

|

☐

|

☐

|

||||

| 為 | 反對 | 棄權 | ||||||

| 2.4. |

重新選舉Avraham Bigger擔任森星以色列公司董事會的董事成員,直至(I)合併完成,(Ii)2024年股東周年大會,或(Iii)他先前的離職或辭職,以較早者為準。

|

☐ | ☐ | ☐ | ||||

|

|

|

為

|

反對

|

棄權

|

||||

| 3. |

再次選舉摩西·茨巴里擔任森斯塔爾-以色列公司董事會的外部董事成員,直至(I)合併完成,(Ii)股東大會三週年,或(Iii)他先前的離職或辭職。

|

☐

|

☐

|

☐

|

||||

| 是 | 不是的 | |||||||

| 3A. |

*勾選“YES”框,即表示您確認您不是

“控股股東”,並且在批准提案3時沒有“個人利益”(各自在ICL中定義)。如果您無法做出這樣的確認,請勾選“NO”框。

|

☐ | ☐ | |||||

|

為

|

反對

|

棄權

|

||||||

| 4. |

批准安永全球成員Kost,Forer,Gabbay&Kasierer在截至2023年12月31日的年度內擔任以色列獨立公共會計師Senstar的任命和薪酬,並延長至下一屆年度股東大會的期限。

|

☐

|

☐

|

☐

|

||||