6-K 表格

證券交易委員會

華盛頓特區 20549

外國發行人的報告

根據規則 13a-16 或 15d-16

1934 年《證券交易法》

2023 年 11 月

委員會文件編號:001-12568

BBVA 阿根廷銀行 S.A.

(將註冊人姓名翻譯成英文)

111 Cordoba Av,C1054AAA

阿根廷布宜諾斯艾利斯

(主要行政辦公室地址)

用複選標記表示註冊人是以 20-F 表格或 40-F 表格的封面提交 還是將提交年度報告:

| 20-F 表格 |

X |

40-F 表格 |

|

用複選標記表示註冊人是否在法規 S-T 規則 101 (b) (1) 允許的情況下以紙質形式提交 表格 6-K:

| 是的 |

|

沒有 |

X |

用複選標記表示註冊人是否在法規 S-T 規則 101 (b) (7) 允許的情況下以紙質形式提交 表格 6-K:

| 是的 |

|

沒有 |

X |

用複選標記指明註冊人是否通過提供本表格中包含的信息 從而根據1934年 《證券交易法》第12g3-2 (b) 條向委員會提供信息:

| 是的 |

|

沒有 |

X |

如果標記為 “是”,請在下方註明與規則 12g3-2 (b) 相關的分配給註冊人的 文件號:不適用

BBVA 阿根廷銀行 S.A.

目錄

|

物品 |

|

| 1. | BBVA 阿根廷股份有限公司公佈了2023財年的第三季度合併收益。 |

|

BBVA 阿根廷銀行 S.A. 公佈2023年第三季度業績

布宜諾斯 艾利斯,2023 年 11 月 21 日 — BBVA 阿根廷銀行(紐約證券交易所;BYMA;MAE:BBAR; LATIBEX:XBBAR)(”BBVA 阿根廷” 或”BBVA” 或”銀行”) 今天公佈了截至2023年9月30日的第三季度(23年第三季度) 合併業績。

自2020年1月1日起,銀行 開始根據國際會計準則第29號報告公佈其經通脹調整後的業績。為了便於比較,已根據國際會計準則第29號報告更新了2022年和2023年可比季度 的數據,以反映截至2023年9月30日每個時期 的通貨膨脹調整的累計影響。

23 年第三季度亮點

| · | BBVA阿根廷 經通脹調整後的淨收入在23年第三季度為99億美元,比2023年第二季度(2Q3)公佈的410億美元低75.9%, ,比2022年第三季度(2022年第三季度)公佈的230億美元低57.1%。阿根廷對外銀行2023年前九個月(9M23)經通脹調整後的淨收入 總額為759億美元,比2022年 (9M22)前九個月公佈的830億美元低8.5%。 |

| · | 在23年第三季度,BBVA阿根廷公佈的通貨膨脹 調整後的平均資產回報率(ROAA)為0.9%,經通脹調整後的平均股本回報率(ROAE)為5.1%。在2023年的前九個月 個月中,BBVA阿根廷公佈的經通脹調整後的ROAA為2.6%,經通脹調整後的ROAE為13.5%。 |

| · | 23年第三季度的營業收入為1,673億美元, 比23年第二季度的1,690億美元低1.0%,比22年第三季度的1154億美元高45.0%。在2023年的前九個月中, 的營業收入為4,677億美元,比2022年同期的2928億美元高出59.7%。 |

| · | 在活動方面, 在3季度向私營部門提供的合併融資總額為1.4萬億美元,與23年第二季度相比按實際價值計算下降了4.8%,與22年第三季度相比, 收縮了0.1%。在本季度,這種差異主要是由以下方面的下降所驅動的 信用卡 增長 8.9%,在 消費者貸款 上漲了 11.7% 然後進入 其他貸款上漲了 7.3%。這被以下方面的增加所抵消 打折樂器上漲了 7.1%。截至23年第三季度,BBVA在私營部門貸款中的合併 市場份額達到9.35%。 |

| · | 2023年第三季度的合併存款總額 為2.6萬億美元,按實際價值計算在本季度下降4.3%,同比增長2.3%。季度下降的主要原因是 ,其原因是儲蓄賬户和定期存款分別下降12.3%和16.0%。截至23年第三季度,該銀行私人存款的合併市場份額 達到7.13%。 |

| · | 截至23年第三季度,不良貸款比率(NPL)達到1.42%,覆蓋率為186.28%。 |

| · | 23年第三季度的累計效率比為63.8%,高於23年第二季度的56.6%,與22年第三季度的69.0%相比有所改善。 |

| · | 截至23年第三季度,BBVA阿根廷的監管資本比率達到27.1%,這意味着比最低監管要求多出4,765億美元,即232.0%。第一級比率為27.1%。 |

| · | 截至23年第三季度,流動資產總額佔該行存款總額的 76.6%。 |

| 1 |

| |

首席財務官致辭

“阿根廷共和國已經結束了其總統 選舉進程,該進程始於8月13日的PASO選舉,繼續於10月22日舉行大選,並於11月19日以 第二輪投票結束,來自La Libertad Avanza黨的哈維爾·米萊當選總統,改變了當前的 執政黨。總統就職典禮將於12月10日舉行。

不利的宏觀經濟狀況 繼續惡化,增加了在選舉情景的高度不確定性背景下發生經濟和金融動盪的風險。 BBVA Research預計,今年國內生產總值將下降約3.0%,比先前的預測低50個基點,這主要是由於意想不到的 活動數據有所改善。預計在2024年的頭幾個月,通貨膨脹將出現強勁的修正和上升。在這種情況下,國內生產總值可能在2024年收縮 4.0%,比先前的預期高出150個基點。

2023年9月,該系統的私人信貸比索 同比增長112%,而BBVA阿根廷的私人貸款組合以比索計算增加了134%[1]。 該系統和銀行的同比貸款增長均未超過通貨膨脹率(截至2023年9月,通貨膨脹率同比增長138.3%)。合併後的 市場份額同比增長88個基點,從8.47%上升至9.35%。在合併私人存款方面,該系統增長了125%,而該銀行增長了141%,超過了該銀行今年的通貨膨脹。BBVA阿根廷銀行存款的合併市場份額為7.13%,高於上一年的6.68%。

參考阿根廷對外銀行在2023年前九個月 的表現,營業收入的增加是由於央行工具和通貨膨脹掛鈎債券 頭寸和收益率的增加,利息收入的改善是利息收入改善的產物。同時,利率對貸款( 主要利用商業貸款)的影響有利於營業收入的增長。

截至2023年9月,阿根廷對外銀行的不良貸款比率達到 ,為1.42%,遠低於最後一個可用的系統不良貸款率(2023年8月)3.1%。在流動性和償付能力指標方面, 銀行在本季度末分別為76.6%和27.1%,這無疑允許在經濟 復甦的情況下應對業務增長。

根據2023年6月7日發佈的 計劃,根據與央行商定的條款,截至本報告發布之日,BBVA Arginentain 已分配了計劃分期支付的6期股息,總額為504億美元。

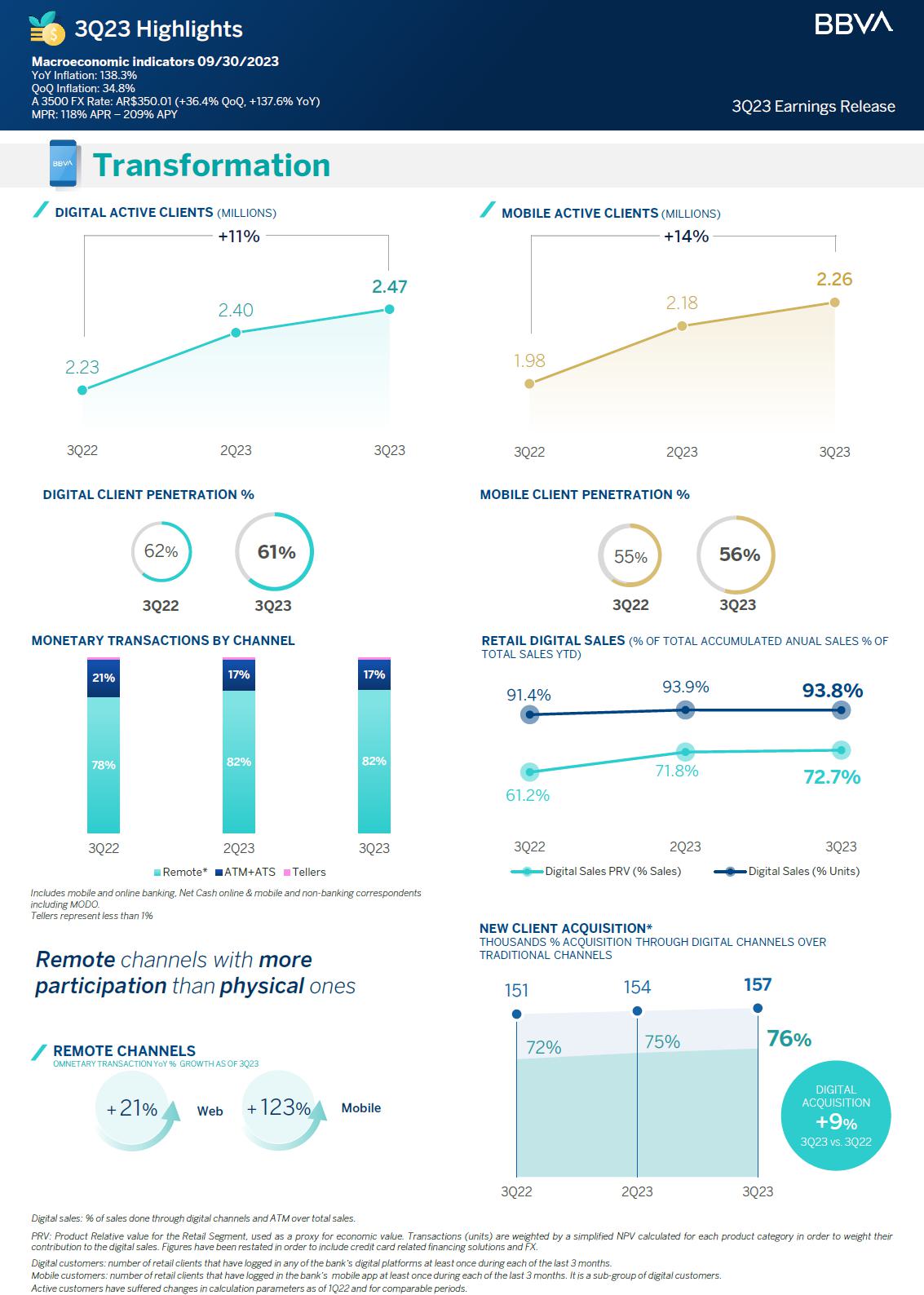

在數字化方面,我們的服務產品已經 以這樣的方式發展,到 2023 年 9 月底,移動貨幣交易量與去年同期相比增長了 123%。在本季度,通過數字渠道獲得的新客户比傳統渠道獲得的新客户為76%,而在22年第三季度,這一比例為72%。

9月13日,BBVA阿根廷分行推出了Spark, ,該業務部門專注於為在該國擁有技術基礎的初創企業和企業家提供金融服務。這是 之前在墨西哥和西班牙推出的,它已經為全球700多家客户提供服務,信貸組合超過2億歐元。

BBVA 阿根廷對社會負有企業責任 ,這是該銀行商業模式所固有的,它促進包容性、金融教育並支持科學研究 和文化。該銀行秉承最高的誠信、長期願景和最佳實踐,並通過BBVA集團在 的主要可持續發展指數中名列榜首。

最後,該銀行積極監控其業務、 財務狀況和經營業績,以期在阿根廷共和國的決定性年份中保持競爭地位,面對背景挑戰。”

卡門·莫里洛·阿羅約, 阿根廷對外銀行首席財務官

23 年第 3 季度電話會議

11 月 22 日星期三——布宜諾斯艾利斯下午 12:00 時間(美國東部時間上午 10:00)

要參與,請撥入:

+ 54-11-3984-5677(阿根廷)

+ 1-844-450-3851(美國)

+ 1-412-317-6373(國際)

Web 電話:點擊這裏

會議代碼 :BBVA

網絡直播 和重播:點擊這裏

1來源:截至每個 週期最後一天的BCRA資本餘額。截至 2023 年 9 月 30 日的 Siscen 信息。

| 2 |

| |

安全港聲明

本新聞稿 包含某些前瞻性陳述,反映了阿根廷BBVA銀行及其管理層 對其業績、業務和未來事件的當前看法和/或預期。我們使用諸如 “相信”、“預期”、“計劃”、 “期望”、“打算”、“目標”、“估計”、“項目”、“預測”、“預測”、“指南”、“尋找”、“未來”、“應該” 等詞語來識別前瞻性陳述,但它們並不是我們識別此類陳述的唯一方式。此類陳述受多種 風險、不確定性和假設的影響。我們提醒您,許多重要因素可能導致實際結果與本新聞稿中表達的計劃、目標、預期、估計和意圖存在重大差異。實際業績、表現或事件可能 與此類陳述存在重大差異,原因是但不限於:(i) 阿根廷或拉丁美洲其他地方的總體經濟、金融、商業、政治、 法律、社會或其他條件的變化,或者發達或新興市場的變化,(ii) 包括通貨膨脹在內的區域、國家和國際商業和經濟狀況的變化,(iii) 利率的變化 和存款成本,除其他外,可能會影響利潤率,(iv)意想不到的增長融資或其他成本或 無法以有吸引力的條件獲得額外的債務或股權融資,這可能會限制我們為現有業務提供資金和 為新活動提供資金的能力,(v)包括税收和銀行法規在內的政府監管的變化,(vii)阿根廷當局政策的變化,(vii)不利的法律或監管糾紛或訴訟,(viii)銀行和金融服務的競爭, (ix)變更在客户、債務人或交易對手的財務狀況、信譽或償付能力方面阿根廷BBVA銀行, (x) 增加貸款損失準備金,(xi) 技術變革或無法實施新技術,(xii) 消費者支出和儲蓄習慣的變化 ,(xiii) 實施業務戰略的能力以及 (xiv) 比索匯率 的波動。此處討論的事項也可能受到BBVA阿根廷銀行向美國證券交易委員會(SEC)和國家證券委員會(CNV)提交的 文件中不時描述的風險和不確定性的影響。提醒讀者不要 過分依賴前瞻性陳述,這些陳述僅代表本文檔的發佈日期。阿根廷BBVA銀行沒有 項義務,並明確表示不打算或沒有義務更新或修改任何前瞻性陳述,無論這些陳述是由於新信息、未來事件還是其他原因導致 。

信息

本財報是根據阿根廷中央銀行(“BCRA”)制定的會計框架、國際財務報告準則(“I.F.R.S.”)以及國際會計準則理事會(“I.A.S.B”) 和阿根廷經濟科學專業委員會聯合會(“F.A.R.S.”)通過的決議編制的 C.P.E.”),但以下 例外:

a) 排除對非金融公共部門債務工具適用國際財務報告準則 9 減值模型。

b) 2022年3月,與Prisma Medios de Pago S.A.(“Prisma”)剩餘股權相對應的 股份被轉讓,根據 到2019年4月29日和2021年3月22日收到的備忘錄,其出售收入(虧損)記錄在截至2022年3月31日的季度 中。如果採用國際財務報告準則規則來確定上述公允價值,則截至2022年9月30日的季度業績將被修改。儘管如此,截至2022年12月31日,這並不會在股票價值方面產生差異。

本新聞稿中的信息包含 條未經審計的財務信息,這些信息逐項整合了BBVA阿根廷的所有銀行活動,包括: BBVA資產管理阿根廷有限公司、Consolidar Afjp正在進行清算程序、PSA Financiera 阿根廷公司 Financiera S.A.(“PSA”)和大眾金融服務公司金融有限公司(“VSA”)WFS”)。

BBVA Seguros Arginantina S.A. 按 合併披露,記作聯營公司投資(按比例合併法申報),相應的 業績作為 “聯營公司收入”),與Rombo Compañía Financiera S.A.(“Rombo”)、 Play Digital S.A.(“MODO”)、Openpay Arginantia S.A. 和 Interbanking S.A. 相同。

子公司的財務報表 的編制日期和期限與阿根廷BBVA銀行的財務報表相同。就合併後的公司PSA和VWFS而言, 財務報表的編制考慮了屬於 “C組” 的機構的不列顛哥倫比亞省會計框架, 考慮了《國際財務報告準則》9 5.5建立的模型。自2022年1月1日起的 “減值” 部分,不包括來自非金融公共部門的 種債務工具。

BBVA集團為阿根廷 發佈的信息是根據國際財務報告準則編制的,沒有考慮BCRA規定的臨時例外情況。

| 3 |

| |

季度業績

| 損益表 | BBVA 阿根廷合併 | ||||

| 以百萬澳元計-經通貨膨脹調整後 | ∆ % | ||||

| 3Q23 | 2Q23 | 3Q22 | QoQ | 同比 | |

| 淨利息收入 | 270,235 | 250,101 | 182,491 | 8.1% | 48.1% |

| 淨費用收入 | 17,623 | 32,004 | 21,730 | (44.9%) | (18.9%) |

| 通過損益按公允價值計量金融工具的淨收入 | 8,171 | 9,996 | 8,940 | (18.3%) | (8.6%) |

| 通過OCI按攤餘成本和公允價值減記資產獲得的淨收入 | 4,068 | 3,088 | 243 | 31.7% | n.m |

| 外匯和黃金收益 | 2,140 | 4,357 | 5,300 | (50.9%) | (59.6%) |

| 其他營業收入 | 9,991 | 9,457 | 10,722 | 5.6% | (6.8%) |

| 貸款損失補貼 | (7,718) | (14,962) | (9,774) | 48.4% | 21.0% |

| 淨營業收入 | 304,510 | 294,041 | 219,652 | 3.6% | 38.6% |

| 人事福利 | (42,416) | (39,110) | (33,026) | (8.5%) | (28.4%) |

| 行政開支 | (47,345) | (42,005) | (34,999) | (12.7%) | (35.3%) |

| 折舊和攤銷 | (4,370) | (4,709) | (4,909) | 7.2% | 11.0% |

| 其他運營費用 | (43,074) | (39,225) | (31,334) | (9.8%) | (37.5%) |

| 運營費用 | (137,205) | (125,049) | (104,268) | (9.7%) | (31.6%) |

| 營業收入 | 167,305 | 168,992 | 115,384 | (1.0%) | 45.0% |

| 來自同事的收入 | 18 | 799 | (912) | (97.7%) | 102.0% |

| 來自淨貨幣頭寸的收入 | (152,072) | (104,474) | (84,309) | (45.6%) | (80.4%) |

| 所得税前淨收入 | 15,251 | 65,317 | 30,163 | (76.7%) | (49.4%) |

| 所得税 | (5,366) | (24,383) | (7,137) | 78.0% | 24.8% |

| 該期間的淨收入 | 9,885 | 40,934 | 23,026 | (75.9%) | (57.1%) |

| 父母的所有者 | 9,631 | 40,525 | 23,444 | (76.2%) | (58.9%) |

| 非控股權益 | 254 | 409 | (418) | (37.9%) | 160.8% |

| 其他綜合收益(OCI)(1) | (9,742) | 7,046 | 16,514 | (238.3%) | (159.0%) |

| 綜合收入總額 | 143 | 47,980 | 39,540 | (99.7%) | (99.6%) |

BBVA 阿根廷第三季度淨收入為99億美元, 同比下降75.9%,即310億美元,同比下降57.1%,即131億美元。這意味着每季度 的投資回報率為5.1%,季度投資回報率為0.9%。

主要通過以下方式解釋季度經營業績:(i)通過公共證券和流動性工具獲得更好的利息收入業績,以及(ii)貸款損失補貼的改善。 這些費用被(i)淨費用收入減少和(ii)管理費用增加所負面抵消。

值得注意的是,通過其他綜合收益(OCI)按攤銷成本和公允價值減記 資產獲得的收入增加了40億美元,這主要是由於出售公司 債券。

考慮到最高法院就2014和2013財年所作的最終判決,駁回 特別上訴和税務機關提出的索賠,並確認先前有利的最終判決,本季度 的所得税額度產生了積極影響。應用BCRA建立的 會計信息框架,截至2023年9月30日,該銀行已錄得74億美元的積極業績。

| 4 |

| |

該期間的淨收入受到淨貨幣頭寸收入的很大影響 ,因為通貨膨脹率從23年第二季度的23.8%上升到34.8%[2] 在 23 年第三季度。

最後,OCI線的負面業績為97億美元 ,這主要是由於通過OCI公佈了按公允價值計算的金融工具業績,特別是通過對通貨膨脹掛鈎(CER)國債投資組合進行了重估 。

損益表 — 累計 9 個月

| 損益表-累計 9 個月 | BBVA 阿根廷合併 | ||

| 以百萬澳元計-經通貨膨脹調整後 | |||

| 2023 | 2022 | ∆ % | |

| 利息收入 | 1,503,249 | 868,735 | 73.0% |

| 利息支出 | (763,981) | (394,649) | (93.6%) |

| 淨利息收入 | 739,268 | 474,086 | 55.9% |

| 費用收入 | 121,170 | 125,350 | (3.3%) |

| 費用開支 | (52,640) | (51,045) | (3.1%) |

| 淨費用收入 | 68,530 | 74,305 | (7.8%) |

| 通過損益計算的按公允價值計算的金融工具淨收益 | 29,812 | 26,773 | 11.4% |

| 通過OCI按攤餘成本和公允價值減記資產產生的淨虧損 | 7,220 | 1,774 | 307.0% |

| 外匯和黃金收益 | 8,257 | 15,660 | (47.3%) |

| 其他營業收入 | 28,613 | 31,868 | (10.2%) |

| 貸款損失補貼 | (36,327) | (24,647) | (47.4%) |

| 淨營業收入 | 845,373 | 599,819 | 40.9% |

| 人事福利 | (118,328) | (100,863) | (17.3%) |

| 行政開支 | (129,368) | (103,072) | (25.5%) |

| 折舊和攤銷 | (13,786) | (15,486) | 11.0% |

| 其他運營費用 | (116,162) | (87,573) | (32.6%) |

| 運營費用 | (377,644) | (306,994) | (23.0%) |

| 營業收入 | 467,729 | 292,825 | 59.7% |

| 來自聯營公司和合資企業的收入 | 717 | (1,190) | 160.3% |

| 來自淨貨幣頭寸的收入 | (351,329) | (217,303) | (61.7%) |

| 所得税前收入 | 117,117 | 74,332 | 57.6% |

| 所得税 | (41,233) | 8,624 | n.m |

| 該期間的收入 | 75,884 | 82,956 | (8.5%) |

| 父母的所有者 | 75,236 | 84,262 | (10.7%) |

| 非控股權益 | 648 | (1,306) | 149.6% |

| 其他綜合收益(OCI)(1) | (3,771) | (7,018) | 46.3% |

| 綜合收入總額 | 72,113 | 75,938 | (5.0%) |

2資料來源: 國家統計與人口普查研究所(INDEC)。

| 5 |

| |

在2023年的前九個月中,BBVA阿根廷 的淨收入為759億美元,比2022年前九個月公佈的830億美元低8.5%。這意味着2023年 的累計年化投資回報率為13.5%,投資回報率為2.6%,而2022年的累計年化投資回報率為17.8%,投資回報率為3.2%。

該銀行 營業收入按實際價值計算增長59.7%的主要原因是利息收入的增加,這主要是由於中央銀行 銀行工具和CER債券的頭寸和收益率的增加。

這些影響被(i) 淨費用收入減少,(ii)外匯和黃金收益減少,(iii)其他運營支出,後者受到LELIQ權益收入增加所產生的營業税增加 的影響,以及(iii)管理費用增加,這主要是由於與海外控股公司租用的軟件和許可證相關的支出所致。

另一個需要考慮的 因素是所得税額度,該税額度在2022年前九個月取得了86億美元的積極業績, 在確定應付税款和延期納税方面的財政通脹調整對2022年第二季度錄得的影響解釋了這一點。

此外,在通貨膨脹率較高的背景下, 淨收入受到淨貨幣頭寸收入的影響(2023 年累計九個月為 103.2%,而 2022 年同期累計為 66.1%)[3]).

| 每股收益 | BBVA 阿根廷合併 | ||||

| ∆ % | |||||

| 3Q23 | 2Q23 | 3Q22 | QoQ | 同比 | |

| 財務報表信息 | |||||

| 本期歸屬於母公司所有者的淨收益(單位:百萬阿里亞爾,經通貨膨脹調整後) | 9,631 | 40,525 | 23,444 | (76.2%) | (58.9%) |

| 已發行股票總數 (1) | 612,710 | 612,710 | 612,710 | - | - |

| 市場信息 | |||||

| BYMA普通股的收盤價(以澳元計) | 1,024.4 | 1,020.7 | 315.9 | 0.4% | 224.3% |

| 紐約證券交易所ADS的收盤價(美元) | 4.2 | 6.1 | 3.0 | (32.3%) | 37.9% |

| 每股賬面價值(以澳元計) | 1,247.90 | 1,247.67 | 1,174.34 | 0.0% | 6.3% |

| 市盈率(BYMA 價格)(%) | 0.82 | 0.82 | 0.27 | 0.4% | 205.2% |

| 每股收益(以澳元計) | 15.72 | 66.14 | 38.26 | (76.2%) | (58.9%) |

| 每則廣告的收益(2)(以澳元計) | 47.16 | 198.42 | 114.79 | (76.2%) | (58.9%) |

| (1) 以千股計。 | |||||

| (2) 每股ADS佔3股普通股 | |||||

3資料來源:國家統計與人口普查研究所 (INDEC)。

| 6 |

| |

淨利息收入

| 淨利息收入 | BBVA 阿根廷合併 | ||||

| 以百萬澳元計-經通貨膨脹調整後 | ∆ % | ||||

| 3Q23 | 2Q23 | 3Q22 | QoQ | 同比 | |

| 淨利息收入 | 270,235 | 250,101 | 182,491 | 8.1% | 48.1% |

| 利息收入 | 586,891 | 500,488 | 343,875 | 17.3% | 70.7% |

| 來自政府證券 | 229,932 | 205,110 | 142,943 | 12.1% | 60.9% |

| 來自私人證券 | 683 | 602 | 327 | 13.5% | 108.9% |

| 貸款和其他融資的利息 | 201,347 | 171,592 | 121,168 | 17.3% | 66.2% |

| 金融部門 | 714 | 862 | 1,378 | (17.2%) | (48.2%) |

| 透支 | 30,875 | 27,275 | 17,609 | 13.2% | 75.3% |

| 打折樂器 | 61,906 | 43,738 | 20,441 | 41.5% | 202.9% |

| 抵押貸款 | 872 | 855 | 2,063 | 2.0% | (57.7%) |

| 質押貸款 | 6,313 | 5,946 | 5,488 | 6.2% | 15.0% |

| 消費者貸款 | 21,172 | 21,468 | 16,376 | (1.4%) | 29.3% |

| 信用卡 | 45,569 | 44,485 | 31,646 | 2.4% | 44.0% |

| 金融租賃 | 1,660 | 1,419 | 1,055 | 17.0% | 57.3% |

| 用於預先融資和出口融資的貸款 | 344 | 261 | 358 | 31.8% | (3.9%) |

| 其他貸款 | 31,922 | 25,283 | 24,754 | 26.3% | 29.0% |

| 反向回購交易的保費 | 76,607 | 42,666 | 13,898 | 79.6% | 451.2% |

| CER/UVA 條款調整 | 77,965 | 80,126 | 65,267 | (2.7%) | 19.5% |

| 其他利息收入 | 357 | 392 | 272 | (8.9%) | 31.3% |

| 利息支出 | 316,656 | 250,387 | 161,384 | 26.5% | 96.2% |

| 存款 | 306,156 | 237,032 | 137,128 | 29.2% | 123.3% |

| 支票賬户 | 81,788 | 41,440 | 21,795 | 97.4% | 275.3% |

| 儲蓄賬户 | 1,057 | 1,145 | 881 | (7.7%) | 20.0% |

| 定期存款 | 183,237 | 151,749 | 79,877 | 20.8% | 129.4% |

| 投資賬户 | 40,074 | 42,698 | 34,575 | (6.1%) | 15.9% |

| 來自金融交易的其他負債 | 187 | 156 | 315 | 19.9% | (40.6%) |

| 收到的跨金融貸款 | 4,727 | 4,137 | 5,346 | 14.3% | (11.6%) |

| 回購交易的保費 | 15 | - | 41 | 不適用 | (63.4%) |

| CER/UVA 條款調整 | 5,568 | 9,058 | 18,550 | (38.5%) | (70.0%) |

| 其他利息支出 | 3 | 4 | 4 | (25.0%) | (25.0%) |

2023年第三季度的淨利息收入為2702億美元,同比增長8.1%,達到201億美元,同比增長48.1%,達到877億美元。在23年第三季度,從貨幣角度來看,利息收入 的增長超過了利息支出,這主要是因為(i)反向回購的溢價增加,(ii)公共證券,尤其是LELIQ的頭寸和收益率 的增加,以及(iii)貸款,尤其是折扣工具 的收入的積極影響(主要是中小企業的生產性投資信貸額度)。這被支票 賬户和定期存款的利息支出的負面影響所抵消。

在23年第三季度,利息收入總額為5869億美元, 與第二季度相比增長了17.3%,與22年第三季度相比增長了70.7%。季度增長主要由(i)反向 回購所得收入的增加,以及(ii)在公共證券,尤其是LELIQ中的頭寸上升。

| 7 |

| |

與23年第二季度相比,來自政府證券的收入增長了 12.1%,與22年第三季度相比增長了60.9%。部分原因是LELIQ的平均頭寸較高,再加上貨幣政策利率從本季度初的97%逐漸提高到季度末的118%。這些業績中有94%是由通過OCI按公允價值計算的政府證券 解釋的,4%是按攤銷成本計算的證券(按固定利率計算的2027年國債 國債(私募0.70 Badlar利率,將於2027年11月到期,以及國債 CER 2025,用於存款準備金整合)。

來自貸款和其他融資的利息收入 總計為2013億美元,環比增長17.3%,同比增長66.2%。季度增長主要是由於利率的上升,尤其是通過 打折樂器通過增加對中小企業的生產性投資信貸額度,減少了41.5%。

來自CER/UVA調整的收入環比下降2.7% ,同比增長19.5%。季度下降的原因是通貨膨脹調整影響的延遲記錄以及 對後續財務報表的影響。CER/UVA 條款調整產生的利息收入中有78%是由與此類指數掛鈎的債券產生的利息 解釋的。

利息支出總額為3166億美元,表示 環比增長26.5%,同比增長96.2%。季度增長用更高來形容 支票賬户(特別是計息 支票賬户)和 定期存款費用。

來自定期存款(包括投資 賬户)的利息佔利息支出的70.5%,而上一季度為77.7%。這環比增長了20.8%,同比增長了129.4%。

NIM

截至23年第三季度,淨利率 (NIM)為36.0%,高於23年第二季度公佈的33.3%。在23年第三季度,按比索計算的NIM為37.5%,按美元計算為1.9%。

| 資產和負債表現-合計 | BBVA 阿根廷合併 | ||||||||

| 以百萬澳元為單位。年化利率和利差% | |||||||||

| 3Q23 | 2Q23 | 3Q22 | |||||||

| 平均餘額 | 已賺取/已支付的利息 | 平均實際匯率 | 平均餘額 | 已賺取/已支付的利息 | 平均實際匯率 | 平均餘額 | 已賺取/已支付的利息 | 平均實際匯率 | |

| 賺取利息的資產總額 | 2,981,516 | 586,891 | 78.1% | 3,012,790 | 500,488 | 66.6% | 2,768,616 | 343,734 | 49.3% |

| 債務證券 | 1,545,312 | 368,175 | 94.5% | 1,596,203 | 309,728 | 77.8% | 1,334,227 | 204,344 | 60.8% |

| 向客户/金融機構提供貸款 | 1,374,136 | 218,711 | 63.1% | 1,368,876 | 190,748 | 55.9% | 1,380,706 | 139,386 | 40.1% |

| 向 BCRA 提供的貸款 | 106 | 3 | 11.2% | 4 | 9 | 935.9% | 5 | 2 | 198.4% |

| 其他資產 | 61,962 | 2 | 0.0% | 47,707 | 3 | 0.0% | 53,678 | 2 | 0.0% |

| 非利息資產總額 | 894,149 | - | 0.0% | 929,810 | - | 0.0% | 946,308 | 141 | 0.1% |

| 總資產 | 3,875,665 | 586,891 | 60.1% | 3,942,600 | 500,488 | 50.9% | 3,714,923 | 343,875 | 36.7% |

| 計息負債總額 | 2,025,297 | 316,656 | 62.0% | 2,008,031 | 250,387 | 50.0% | 1,895,858 | 161,384 | 33.8% |

| 儲蓄賬户 | 652,403 | 1,057 | 0.6% | 692,542 | 1,145 | 0.7% | 692,146 | 879 | 0.5% |

| 定期存款和投資賬户 | 968,014 | 228,878 | 93.8% | 1,034,589 | 203,507 | 78.9% | 961,877 | 133,004 | 54.9% |

| 已發行的債務證券 | - | 4 | - | - | 32 | - | 455 | 212 | 184.9% |

| 其他負債 | 404,880 | 86,717 | 85.0% | 280,901 | 45,703 | 65.3% | 241,380 | 27,288 | 44.9% |

| 無息負債總額 | 1,850,368 | - | 0.0% | 1,934,569 | - | 0.0% | 1,819,065 | - | 0.0% |

| 負債和權益總額 | 3,875,665 | 316,656 | 32.4% | 3,942,600 | 250,387 | 25.5% | 3,714,923 | 161,384 | 17.2% |

| NIM-總計 | 36.0% | 33.3% | 26.1% | ||||||

| 點差-總計 | 16.1% | 16.6% | 15.5% | ||||||

| 名義利率是在 365 天內計算的 | |||||||||

| 不包括通過損益按公允價值計量金融工具的淨收入,也不包括通過OCI按攤餘成本和公允價值減記資產產生的淨收入 | |||||||||

| 計息支票賬户包含在其他計息負債中。非計息賬户包含在無息負債中。 | |||||||||

| 8 |

| |

| 資產和負債表現-AR$ | BBVA 阿根廷合併 | ||||||||

| 以百萬澳元為單位。年化利率和利差% | |||||||||

| 3Q23 | 2Q23 | 3Q22 | |||||||

| 平均餘額 | 已賺取/已支付的利息 | 平均實際匯率 | 平均餘額 | 已賺取/已支付的利息 | 平均實際匯率 | 平均餘額 | 已賺取/已支付的利息 | 平均實際匯率 | |

| 賺取利息的資產總額 | 2,848,446 | 586,100 | 81.6% | 2,864,656 | 499,895 | 70.0% | 2,647,759 | 343,079 | 51.4% |

| 債務證券 | 1,504,786 | 368,054 | 97.0% | 1,529,410 | 309,640 | 81.2% | 1,316,444 | 204,294 | 61.6% |

| 向客户/金融機構提供貸款 | 1,281,842 | 218,043 | 67.5% | 1,287,582 | 190,245 | 59.3% | 1,292,041 | 138,783 | 42.6% |

| 向 BCRA 提供的貸款 | 105 | 3 | 11.3% | 3 | 9 | 1403.8% | 2 | 2 | 396.7% |

| 其他資產 | 61,713 | - | 0.0% | 47,662 | - | 0.0% | 39,271 | - | 0.0% |

| 非利息資產總額 | 421,888 | - | 0.0% | 455,969 | - | 0.0% | 498,573 | - | 0.0% |

| 總資產 | 3,270,334 | 586,100 | 71.1% | 3,320,625 | 499,895 | 60.4% | 3,146,331 | 343,079 | 43.3% |

| 計息負債總額 | 1,640,987 | 316,513 | 76.5% | 1,635,742 | 250,309 | 61.4% | 1,529,022 | 161,336 | 41.9% |

| 儲蓄賬户 | 326,825 | 1,051 | 1.3% | 372,489 | 1,139 | 1.2% | 376,031 | 874 | 0.9% |

| 定期存款和投資賬户 | 914,525 | 228,855 | 99.3% | 989,513 | 203,486 | 82.5% | 912,822 | 132,981 | 57.8% |

| 已發行的債務證券 | - | 4 | - | - | 32 | - | 455 | 212 | 184.9% |

| 其他負債 | 399,637 | 86,603 | 86.0% | 273,740 | 45,651 | 66.9% | 239,714 | 27,269 | 45.1% |

| 無息負債總額 | 1,664,932 | - | 0.0% | 1,742,459 | - | 0.0% | 1,627,974 | - | 0.0% |

| 負債和權益總額 | 3,305,919 | 316,513 | 38.0% | 3,378,201 | 250,309 | 29.7% | 3,156,997 | 161,336 | 20.3% |

| NIM-AR$ | 37.5% | 34.9% | 27.2% | ||||||

| 點差-AR $ | 5.1% | 8.6% | 9.5% | ||||||

| 名義利率是在 365 天內計算的 | |||||||||

| 不包括通過損益按公允價值計量金融工具的淨收入,也不包括通過OCI按攤餘成本和公允價值減記資產產生的淨收入 | |||||||||

| 計息支票賬户包含在其他計息負債中。非計息賬户包含在無息負債中。 | |||||||||

| 資產和負債表現-外幣 | BBVA 阿根廷合併 | ||||||||

| 以百萬澳元為單位。年化利率和利差% | |||||||||

| 3Q23 | 2Q23 | 3Q22 | |||||||

| 平均餘額 | 已賺取/已支付的利息 | 平均實際匯率 | 平均餘額 | 已賺取/已支付的利息 | 平均實際匯率 | 平均餘額 | 已賺取/已支付的利息 | 平均實際匯率 | |

| 賺取利息的資產總額 | 133,070 | 791 | 2.4% | 148,134 | 593 | 1.6% | 120,857 | 655 | 2.2% |

| 債務證券 | 40,526 | 121 | 1.2% | 66,793 | 88 | 0.5% | 17,783 | 50 | 1.1% |

| 向客户/金融機構提供貸款 | 92,294 | 668 | 2.9% | 81,295 | 503 | 2.5% | 88,665 | 603 | 2.7% |

| 向 BCRA 提供的貸款 | 1 | - | 0.0% | 1 | - | 0.0% | 2 | - | 0.0% |

| 其他資產 | 249 | 2 | 3.2% | 44 | 3 | 24.3% | 14,407 | 2 | 0.1% |

| 非利息資產總額 | 472,261 | - | 0.0% | 473,841 | - | 0.0% | 447,735 | 141 | 0.1% |

| 總資產 | 605,331 | 791 | 0.5% | 621,975 | 593 | 0.4% | 568,592 | 796 | 0.6% |

| 計息負債總額 | 384,310 | 143 | 0.1% | 372,289 | 78 | 0.1% | 366,836 | 48 | 0.1% |

| 儲蓄賬户 | 325,578 | 6 | 0.0% | 320,053 | 5 | 0.0% | 316,115 | 5 | 0.0% |

| 定期存款和投資賬户 | 53,489 | 23 | 0.2% | 45,076 | 20 | 0.2% | 49,055 | 24 | 0.2% |

| 其他負債 | 5,243 | 114 | 8.6% | 7,160 | 53 | 2.9% | 1,666 | 19 | 4.5% |

| 無息負債總額 | 185,436 | - | 0.0% | 192,110 | - | 0.0% | 191,091 | - | 0.0% |

| 負債和權益總額 | 569,746 | 143 | 0.1% | 564,399 | 78 | 0.1% | 557,926 | 48 | 0.0% |

| NIM-外幣 | 1.9% | 1.4% | 2.0% | ||||||

| 點差-外幣 | 2.2% | 1.5% | 2.1% | ||||||

| 名義利率是在 365 天內計算的 | |||||||||

| 不包括通過損益按公允價值計量金融工具的淨收入,也不包括通過OCI按攤餘成本和公允價值減記資產產生的淨收入 | |||||||||

| 計息支票賬户包含在其他計息負債中。非計息賬户包含在無息負債中。 | |||||||||

| 9 |

| |

淨費用收入

| 淨費用收入 | BBVA 阿根廷合併 | ||||

| 以百萬澳元計-經通貨膨脹調整後 | ∆ % | ||||

| 3Q23 | 2Q23 | 3Q22 | QoQ | 同比 | |

| 淨費用收入 | 17,623 | 32,004 | 21,730 | (44.9%) | (18.9%) |

| 費用收入 | 39,521 | 44,971 | 39,351 | (12.1%) | 0.4% |

| 與負債相關 | 13,807 | 14,551 | 17,039 | (5.1%) | (19.0%) |

| 來自信用卡 (1) | 17,011 | 21,540 | 14,986 | (21.0%) | 13.5% |

| 與貸款掛鈎 | 4,253 | 4,475 | 3,214 | (5.0%) | 32.3% |

| 來自保險 | 1,609 | 1,606 | 1,731 | 0.2% | (7.0%) |

| 來自外貿和外幣交易 | 1,669 | 1,913 | 1,919 | (12.8%) | (13.0%) |

| 其他費用收入 | 1,104 | 773 | 462 | 42.8% | 139.0% |

| 與貸款承諾掛鈎 | 68 | 113 | - | (39.8%) | 不適用 |

| 來自授予的擔保 | 20 | 14 | 2 | 42.9% | n.m |

| 與證券掛鈎 | 1,084 | 759 | 460 | 42.8% | 135.7% |

| 費用開支 | 21,898 | 12,967 | 17,621 | 68.9% | 24.3% |

| (1) 包括根據國際財務報告準則第15號法規實施的Puntos BBVA特許權使用費計劃的業績。 | |||||

截至23年第三季度,淨手續費收入共計176億美元,同比下降44.9%,即144億美元,同比下降18.9%,即41億美元。

在23年第三季度,手續費收入總額為395億美元,環比下降12.1%,同比小幅增長0.4%。季度下降的主要原因是 信用卡的費用下降了21.0%,因為該額度包括Puntos BBVA特許權使用費計劃,而且該計劃的使用量有所增加。此外, 在9月份實施了價格上漲,但未能抵消通貨膨脹的負面影響,這意味着價格下跌了5.1% 與負債相關的費用 線。

在費用支出方面, 的總額為220億美元,環比增長68.9%,同比增長24.3%。支出增加的原因是外匯交易中支付的費用 ,這些費用與受當地貨幣貶值影響的特許權使用費以及客户獲取成本有關,這意味着活躍客户在23年第三季度增長了4% 。

| 10 |

| |

按公允價值計量金融工具 的淨收益、外匯和黃金收益/虧損

| 通過損益計算的按公允價值(FV)計算的金融工具淨收益 | BBVA 阿根廷合併 | ||||

| 以百萬澳元計-經通貨膨脹調整後 | ∆ % | ||||

| 3Q23 | 2Q23 | 3Q22 | QoQ | 同比 | |

| FV 通過損益獲得金融工具的淨收入 | 8,171 | 9,996 | 8,940 | (18.3%) | (8.6%) |

| 來自政府證券的收入 | 5,273 | 9,950 | 6,092 | (47.0%) | (13.4%) |

| 來自私人證券的收入 | 377 | 641 | 986 | (41.2%) | (61.8%) |

| 利率互換 | (71) | (80) | 240 | 11.3% | (129.6%) |

| 外幣遠期交易的收入 | 1,934 | (400) | 1,644 | n.m | 17.6% |

| 看跌期權多頭頭寸的收入 | - | (115) | (23) | 100.0% | 100.0% |

| 公司債券收入 | 657 | - | 1 | 不適用 | n.m |

| 其他 | 1 | - | - | 不適用 | 不適用 |

在23年第三季度,按公允價值計算(FV)的金融工具淨收入為82億美元,同比下降18.3%,即180萬美元,同比下降8.6%,即7.69億美元。

季度業績主要由 的下降來解釋 來自政府證券的收入單項商品,這是由於通過 損益計算的公允價值LELIQ頭寸較低。

| 黃金和外幣報價的差異 | BBVA 阿根廷合併 | ||||

| 以百萬澳元計-經通貨膨脹調整後 | ∆ % | ||||

| 3Q23 | 2Q23 | 3Q22 | QoQ | 同比 | |

| 外匯和黃金收益/(虧損)(1) | 2,140 | 4,357 | 5,300 | (50.9%) | (59.6%) |

| 從外匯頭寸來看 | (4,428) | (2,240) | (1,753) | (97.7%) | (152.6%) |

| 購買/出售外幣的收入 | 6,568 | 6,597 | 7,053 | (0.4%) | (6.9%) |

| FV 通過損益獲得的金融工具淨收益 (2) | 1,934 | (400) | 1,644 | n.m | 17.6% |

| 外幣遠期交易的收入 | 1,934 | (400) | 1,644 | n.m | 17.6% |

| 黃金和外幣報價的總差異 (1) + (2) | 4,074 | 3,957 | 6,944 | 3.0% | (41.3%) |

在23年第三季度,黃金和外幣報價的總差異 顯示利潤41億美元,與2季度相比增長3.0%或1.17億美元。

國外 匯率和黃金漲幅的季度增長主要是由以下因素的較高業績所解釋的 外幣遠期交易的收入。

特別是,在外匯和黃金收益線 內,50.9%的虧損主要是由阿根廷比索貶值26.7%來解釋的[4] QoQ,這影響了外幣負債,例如在國外以外幣支付的發票。

4考慮到BCRA的Communication “A” 3500上的美元外匯 的批發匯率。

| 11 |

| |

其他營業收入

| 其他營業收入 | BBVA 阿根廷合併 | ||||

| 以百萬澳元計-經通貨膨脹調整後 | ∆ % | ||||

| 3Q23 | 2Q23 | 3Q22 | QoQ | 同比 | |

| 營業收入 | 9,991 | 9,457 | 10,722 | 5.6% | (6.8%) |

| 租用保險箱 (1) | 1,382 | 1,409 | 1,341 | (1.9%) | 3.1% |

| 雜項應收賬款的調整數和利息 (1) | 4,647 | 3,853 | 3,691 | 20.6% | 25.9% |

| 懲罰性利息 (1) | 444 | 425 | 255 | 4.5% | 74.1% |

| 追回貸款 | 1,145 | 762 | 1,384 | 50.3% | (17.3%) |

| 持有待售的非流動資產 | - | - | 926 | 不適用 | (100.0%) |

| 來自信用卡和借記卡的費用收入 (1) | 772 | 734 | 921 | 5.2% | (16.2%) |

| 費用開支回收 | 391 | 369 | 392 | 6.0% | (0.3%) |

| 租金 | 417 | 391 | 284 | 6.6% | 46.8% |

| 申報的交易費 | 168 | 128 | 96 | 31.3% | 75.0% |

| 心懷不滿的條款 | 151 | 239 | 380 | (36.8%) | (60.3%) |

| 其他營業收入 (2) | 474 | 1,147 | 1,052 | (58.7%) | (54.9%) |

| (1) 包含在效率比計算中 | |||||

| (2) 包括效率比計算中使用的一些概念 | |||||

在23年第三季度,其他營業收入 總額為100億美元,同比增長5.6%,達到5.34億美元,同比下降6.8%,即7.31億美元。季度增長的部分原因是 的20.6% 雜項應收賬款的調整數和利息細列項目(主要是與Prisma銷售相關的貸款), 隨後增長了50.3% 追回貸款 線.

| 12 |

| |

運營費用

人事福利和管理 費用

| 人事福利和管理費用 | BBVA 阿根廷合併 | ||||

| 以百萬澳元計-經通貨膨脹調整後 | ∆ % | ||||

| 3Q23 | 2Q23 | 3Q22 | QoQ | 同比 | |

| 人事福利和管理費用總額 | 89,761 | 81,115 | 68,025 | 10.7% | 32.0% |

| 人事福利 (1) | 42,416 | 39,110 | 33,026 | 8.5% | 28.4% |

| 管理費用 (1) | 47,345 | 42,005 | 34,999 | 12.7% | 35.3% |

| 差旅費用 | 338 | 258 | 211 | 31.0% | 60.2% |

| 外包管理費用 | 6,058 | 5,018 | 3,693 | 20.7% | 64.0% |

| 保安服務 | 1,044 | 956 | 888 | 9.2% | 17.6% |

| 向銀行董事和監管委員會收取的費用 | 39 | 50 | 28 | (22.0%) | 39.3% |

| 其他費用 | 1,389 | 1,386 | 937 | 0.2% | 48.2% |

| 保險 | 326 | 281 | 327 | 16.0% | (0.3%) |

| 租金 | 6,722 | 6,522 | 5,053 | 3.1% | 33.0% |

| 文具和用品 | 81 | 54 | 49 | 50.0% | 65.3% |

| 電力和通信 | 1,337 | 1,304 | 1,210 | 2.5% | 10.5% |

| 廣告 | 2,136 | 2,288 | 1,656 | (6.6%) | 29.0% |

| 税收 | 8,840 | 8,039 | 7,352 | 10.0% | 20.2% |

| 維護成本 | 3,530 | 3,147 | 3,333 | 12.2% | 5.9% |

| 裝甲運輸服務 | 3,356 | 3,398 | 3,478 | (1.2%) | (3.5%) |

| 軟件 | 8,605 | 6,350 | 3,841 | 35.5% | 124.0% |

| 文件分發 | 1,052 | 1,044 | 1,007 | 0.8% | 4.5% |

| 商業報告 | 668 | 400 | 667 | 67.0% | 0.1% |

| 其他管理費用 | 1,824 | 1,510 | 1,269 | 20.8% | 43.7% |

| 員工人數* | |||||

| BBVA(銀行) | 5,885 | 5,863 | 5,746 | 22 | 139 |

| 子公司 (2) | 93 | 94 | 93 | (1) | - |

| 員工總數* | 6,011 | 5,982 | 5,880 | 29 | 131 |

| 在分支機構中** | 2,193 | 1,947 | 1,927 | 246 | 266 |

| 在主辦公室 | 3,818 | 4,035 | 3,953 | (217) | (135) |

| 分支總數*** | 243 | 243 | 243 | - | - |

| 擁有 | 114 | 113 | 113 | 1 | 1 |

| 已租用 | 129 | 130 | 130 | (1) | (1) |

| - | |||||

| 效率比 | |||||

| 效率比 | 82.4% | 52.0% | 64.8% | 3,039 bps | 1,760 bps |

| 累計效率比 | 63.8% | 56.6% | 69.0% | 719 bps | (519) bps |

| (1) 效率比計算中包含的概念 | |||||

| (2) 包括BBVA資產管理、PSA和VWFS。員工包括在總部內。 | |||||

| *有效員工總數,扣除臨時合同員工。不包括外籍人士。 | |||||

| **分支機構員工 + 商務中心經理 | |||||

| ***不包括行政分支機構 | |||||

在23年第三季度,人事福利 和管理費用總額為898億美元,與第二季度相比增長10.7%,即86億美元;與 相比,與217億美元相比, 增加了32.0%,即217億美元。

| 13 |

| |

人事福利同比增長 8.5%,同比增長28.4%。季度增長的主要原因是假期股票準備金 和可變薪酬的預計通貨膨脹調整。此調整可追溯適用。此外,集體協議對2023年第三季度與 工會工資的影響為32%(年初至今累計增長97%),但之前為此制定的條款的發佈抵消了這一影響。

截至23年第三季度,管理費用 環比增長12.7%,同比增長35.3%。季度增長的主要原因是(i)外包管理費用,(ii)租金支出增加,(iii)税收和(iv)軟件服務增加。所有這些都與合同服務量 的增加以及與母公司簽訂合同的服務費用的增加有關。

截至23年第三季度,季度效率比率 為82.4%,與23年第二季度公佈的52.0%相比有所增加,而22年第三季度公佈的64.8%。季度增長 的原因是分子(支出)的增幅高於分母(考慮到貨幣狀況結果的收入),尤其是 ,這是由於淨貨幣頭寸的結果顯著增加。

截至23年第三季度,累計效率比 為63.8%,與23年第二季度報告的56.6%相比有所提高,與22年第三季度報告的69.0%相比有所改善。

其他運營費用

| 其他運營費用 | BBVA 阿根廷合併 | ||||

| 以百萬澳元計-經通貨膨脹調整後 | ∆ % | ||||

| 3Q23 | 2Q23 | 3Q22 | QoQ | 同比 | |

| 其他運營費用 | 43,074 | 39,225 | 31,334 | 9.8% | 37.5% |

| 營業税 | 36,605 | 30,629 | 21,948 | 19.5% | 66.8% |

| 低於市場利率的初始貸款損失 | 1,169 | 1,423 | 2,281 | (17.8%) | (48.8%) |

| 向存款擔保基金(SEDESA)捐款 | 956 | 970 | 1,026 | (1.4%) | (6.8%) |

| 融資租賃負債利息 | 273 | 237 | 302 | 15.2% | (9.6%) |

| 其他津貼 | 387 | 2,910 | 2,432 | (86.7%) | (84.1%) |

| 其他運營費用 | 3,684 | 3,056 | 3,345 | 20.5% | 10.1% |

在23年第三季度,其他運營支出 總額為431億美元,同比增長9.8%,即38億美元,同比增長37.5%,即117億美元。

解釋 季度增長的關鍵因素在於 營業税細列項目,特別是由於貸款利息收入和LELIQ的收入 有所增加。這些費用被收入的下降所抵消 其他津貼行,與信用卡 相關條款的發佈相關。

來自同事的收入

此行反映了非合併聯營公司的業績 。在23年第三季度,公佈了1,800萬美元的利潤,這主要是由於該銀行參與了 BBVA Seguros Arginanciera S.A.、Rombo Compañía Financiera S.A.、Interbanking S.A. 和Play Digital S.A. 以及阿根廷Openpay S.A.

| 14 |

| |

所得税

在 2023 年前九個月的累計所得税錄得 412 億美元的虧損。截至23年第三季度,所得税支出為54億美元。

考慮到最高法院就2014和2013財年所作的最終判決,駁回 特別上訴和税務機關提出的索賠,並確認先前有利的最終判決,本季度 的所得税額度產生了積極影響。應用BCRA建立的 會計信息框架,截至2023年9月30日,該銀行已錄得74億美元的積極業績。

2023 年的九個月累計有效税率 為 35%[5].

在 2022 年前九個月的累計所得税錄得 86 億美元的利潤。就第二季度而言,所得税支出顯示出積極的結果, 受到通貨膨脹調整對確定應繳税款和延期納税的影響。

5根據國際會計準則第34號,中期 財政期的所得税超過了該財年預期的加權平均税率的最佳估計值。

| 15 |

| |

資產負債表和活動

貸款和其他融資

| 貸款和其他融資 | BBVA 阿根廷合併 | ||||

| 以百萬澳元計-經通貨膨脹調整後 | ∆ % | ||||

| 3Q23 | 2Q23 | 3Q22 | QoQ | 同比 | |

| 致公共部門 | 56 | 5 | 13 | n.m | 330.8% |

| 致金融部門 | 5,433 | 9,550 | 11,798 | (43.1%) | (53.9%) |

| 非金融私營部門和海外居民 | 1,386,037 | 1,455,698 | 1,387,717 | (4.8%) | (0.1%) |

| 非金融私營部門和海外居民-AR$ | 1,292,530 | 1,364,510 | 1,299,506 | (5.3%) | (0.5%) |

| 透支 | 113,366 | 112,300 | 114,022 | 0.9% | (0.6%) |

| 打折樂器 | 304,672 | 283,215 | 177,389 | 7.6% | 71.8% |

| 抵押貸款 | 61,951 | 70,697 | 80,203 | (12.4%) | (22.8%) |

| 質押貸款 | 38,446 | 43,705 | 52,614 | (12.0%) | (26.9%) |

| 消費貸款 | 126,135 | 142,813 | 146,466 | (11.7%) | (13.9%) |

| 信用卡 | 480,385 | 530,399 | 523,516 | (9.4%) | (8.2%) |

| 金融租賃應收賬款 | 10,960 | 11,988 | 11,989 | (8.6%) | (8.6%) |

| 其他貸款 | 156,615 | 169,393 | 193,307 | (7.5%) | (19.0%) |

| 非金融私營部門和海外居民-外幣 | 93,507 | 91,188 | 88,211 | 2.5% | 6.0% |

| 透支 | 9 | 10 | 13 | (10.0%) | (30.8%) |

| 打折樂器 | 1,986 | 2,985 | 292 | (33.5%) | n.m |

| 信用卡 | 15,899 | 14,529 | 18,340 | 9.4% | (13.3%) |

| 金融租賃應收賬款 | 75 | 125 | 216 | (40.0%) | (65.3%) |

| 用於預先融資和出口融資的貸款 | 64,585 | 62,098 | 51,273 | 4.0% | 26.0% |

| 其他貸款 | 10,953 | 11,441 | 18,077 | (4.3%) | (39.4%) |

| 以澳元計算的私營部門貸款總額的百分比 | 93.3% | 93.8% | 93.7% | (49) bps | (40) bps |

| 以外幣向私營部門提供的貸款總額的百分比 | 6.7% | 6.2% | 6.3% | 49 bps | 40 bps |

| 經UVA調整的抵押貸款百分比/抵押貸款總額 (1) | 54.2% | 55.3% | 57.8% | (114) bps | (368) bps |

| 經UVA調整的質押貸款百分比/質押貸款總額 (1) | 0.9% | 1.3% | 2.9% | (38) bps | (197) bps |

| 經UVA調整後的消費貸款百分比/消費者貸款總額 (1) | 0.1% | 0.2% | 1.1% | (12) bps | (97) bps |

| 經UVA調整的貸款百分比/貸款和其他融資總額 (1) | 0.1% | 0.1% | 0.3% | (3) bps | (24) bps |

| 貸款和其他融資總額 | 1,391,526 | 1,465,253 | 1,399,528 | (5.0%) | (0.6%) |

| 津貼 | (38,885) | (46,812) | (36,896) | 16.9% | (5.4%) |

| 淨貸款和其他融資總額 | 1,352,641 | 1,418,441 | 1,362,632 | (4.6%) | (0.7%) |

| (1) 不包括應計利息調整的影響。 | |||||

| 以外幣向非金融私營部門和海外居民提供貸款和其他融資 | BBVA 阿根廷合併 | ||||

| 以百萬美元計 | ∆ % | ||||

| 3Q23 | 2Q23 | 3Q22 | QoQ | 同比 | |

| 外匯匯率* | 350.01 | 256.68 | 147.32 | 36.4% | 137.6% |

| 非金融私營部門和海外居民-外幣(美元) | 267 | 263 | 250 | 1.5% | 6.6% |

| *截至期末,BCRA通訊 “A” 3500上的美元批發匯率。 | |||||

| 16 |

| |

截至23年第三季度,私營部門貸款總額為1.4萬億美元,同比下降4.8%,即697億美元,同比下降0.1%,即17億美元。

以比索計算的私營部門貸款 在3季度下降了5.3%,同比下降了0.6%。在本季度,下降的主要原因是該季度下降了9.4% 信用卡, 隨後下降了11.7% 消費者貸款,其他貸款(主要是與中小企業生產性投資 信貸額度相關的商業貸款)下降了7.5%。跌幅被7.6%的增長部分抵消 打折樂器,受新的生產性 投資信貸額度配額的推動.

以外幣計價的私營 部門貸款同比增長2.6%,同比增長6.3%。季度增長的主要原因是增長了4.0% 融資 和出口預先融資,並增長了9.4% 信用卡。以 美元計量的私營部門外幣貸款環比增長1.5%,同比增長6.6%。阿根廷比索兑美元同比貶值26.7%,同比貶值57.9%[6].

在23年第三季度,貸款和其他 融資總額為1.4萬億美元,環比下降4.6%,與22年第三季度相比下降0.7%。

| 貸款和其他融資 | BBVA 阿根廷合併 | ||||

| 以百萬澳元計-經通貨膨脹調整後 | ∆ % | ||||

| 3Q23 | 2Q23 | 3Q22 | QoQ | 同比 | |

| 非金融私營部門和海外居民-零售 | 722,816 | 802,143 | 821,139 | (9.9%) | (12.0%) |

| 抵押貸款 | 61,951 | 70,697 | 80,203 | (12.4%) | (22.8%) |

| 質押貸款 | 38,446 | 43,705 | 52,614 | (12.0%) | (26.9%) |

| 消費貸款 | 126,135 | 142,813 | 146,466 | (11.7%) | (13.9%) |

| 信用卡 | 496,284 | 544,928 | 541,856 | (8.9%) | (8.4%) |

| 非金融私營部門和海外居民-商業 | 663,221 | 653,555 | 566,578 | 1.5% | 17.1% |

| 透支 | 113,375 | 112,310 | 114,035 | 0.9% | (0.6%) |

| 打折樂器 | 306,658 | 286,200 | 177,681 | 7.1% | 72.6% |

| 金融租賃應收賬款 | 11,035 | 12,113 | 12,205 | (8.9%) | (9.6%) |

| 用於預先融資和出口融資的貸款 | 64,585 | 62,098 | 51,273 | 4.0% | 26.0% |

| 其他貸款 | 167,568 | 180,834 | 211,384 | (7.3%) | (20.7%) |

| 佔零售業貸款總額的百分比 | 52.1% | 55.1% | 59.2% | (295) bps | (702) bps |

| 佔商業部門貸款總額的百分比 | 47.9% | 44.9% | 40.8% | 295 bps | 702 bps |

按實際價值計算,零售貸款 (抵押貸款、質押卡、消費卡和信用卡)按實際價值計算,環比下降9.9%,同比下降12.0%。在本季度,所有產品線均出現下降, 主要是 信用卡增長 8.9% 和 消費者貸款增長了 11.7%。

商業貸款 (透支、 貼現工具、金融租賃應收賬款、出口預融資和融資貸款以及其他貸款) 按實際價值計算, 環比增長1.5%,同比增長17.1%。季度增長是合理的 打折樂器 被 7.3% 的跌幅抵消了 7.1% 其他貸款.

正如前幾個季度所觀察到的那樣, 貸款組合在2023年第三季度受到通貨膨脹的影響,通貨膨脹率達到34.8%。按名義價值計算,BBVA 阿根廷在本季度成功地將零售、商業和總貸款組合分別增加了21.5%、36.8%和28.0% ,僅超過了商業貸款的季度通貨膨脹水平。

6考慮到BCRA的Communication “A” 3500上的美元外匯 的批發匯率。

| 17 |

| |

| 貸款和其他融資-未重報的數字 | BBVA 阿根廷合併 | ||||

| 以百萬澳元計 | ∆ % | ||||

| 3Q23 | 2Q23 | 3Q22 | QoQ | 同比 | |

| 非金融私營部門和海外居民-零售 | 722,816 | 594,967 | 344,611 | 21.5% | 109.7% |

| 非金融私營部門和海外居民-商業 | 663,221 | 484,757 | 237,775 | 36.8% | 178.9% |

| 貸款和其他融資總額 (1) | 1,391,526 | 1,086,811 | 587,342 | 28.0% | 136.9% |

| (1) 不包括津貼 | |||||

截至23年第三季度,總貸款 和其他融資與存款的比率為53.6%,低於23年第二季度的54.1%,高於22年第三季度的55.2%。

| 市場份額-私營部門貸款 | BBVA 阿根廷合併 | ||||

| 以百分比計 | bps | ||||

| 3Q23 | 2Q23 | 3Q22 | QoQ | 同比 | |

| 私營部門貸款-銀行 | 8.55% | 8.14% | 7.56% | 41 bps | 99 bps |

| 私營部門貸款-合併* | 9.35% | 9.01% | 8.47% | 34 bps | 88 bps |

| 基於每日 BCRA 信息。截至每個季度最後一天的資本餘額。 | |||||

| * 整合了 PSA、VWFS 和 Rombo | |||||

| 按經濟活動分列的貸款 | BBVA 阿根廷合併 | ||||

| 佔貸款總額和其他融資總額的百分比 | bps | ||||

| 3Q23 | 2Q23 | 3Q22 | QoQ | 同比 | |

| 政府服務 | 0.00% | 0.00% | 0.00% | n.m。 | n.m。 |

| 非金融公共部門 | 0.00% | 0.00% | 0.00% | n.m。 | n.m。 |

| 金融部門 | 0.39% | 0.65% | 0.84% | (26) bps | (45) bps |

| 農業和畜牧業 | 4.89% | 5.10% | 5.09% | (20) bps | (20) bps |

| 採礦產品 | 4.51% | 3.75% | 3.23% | 77 bps | 128 bps |

| 其他製造業 | 11.36% | 9.18% | 11.64% | 218 bps | (27) bps |

| 電力、石油、水和衞生服務 | 0.30% | 0.35% | 0.31% | (5) bps | (1) bps |

| 批發和零售貿易 | 8.53% | 6.81% | 5.63% | 173 bps | 290 bps |

| 運輸 | 1.70% | 1.77% | 1.55% | (7) bps | 15 bps |

| 服務 | 1.61% | 2.08% | 1.69% | (47) bps | (8) bps |

| 其他 | 15.76% | 17.04% | 13.96% | (128) bps | 179 bps |

| 施工 | 0.66% | 0.62% | 0.75% | 4 bps | (9) bps |

| 消費者 | 50.28% | 52.66% | 55.30% | (238) bps | (502) bps |

| 貸款和其他融資總額 | 100% | 100% | 100% | ||

| 18 |

| |

資產質量

| 資產質量 | BBVA 阿根廷合併 | ||||

| 以百萬澳元計-經通貨膨脹調整後 | ∆ % | ||||

| 3Q23 | 2Q23 | 3Q22 | QoQ | 同比 | |

| 商業不良投資組合 (1) | 1,899 | 887 | 2,002 | 114.1% | (5.1%) |

| 商業投資組合總額 | 556,588 | 562,518 | 489,556 | (1.1%) | 13.7% |

| 商業不良投資組合/商業投資組合總額 | 0.34% | 0.16% | 0.41% | 18 pbs | (7) pbs |

| 零售業不良投資組合 (1) | 18,976 | 20,543 | 13,575 | (7.6%) | 39.8% |

| 零售投資組合總額 | 914,086 | 991,602 | 968,799 | (7.8%) | (5.6%) |

| 零售業不良投資組合/零售投資組合總額 | 2.08% | 2.07% | 1.40% | 0 pbs | 67 pbs |

| 不良投資組合總額 (1) | 20,875 | 21,430 | 15,577 | (2.6%) | 34.0% |

| 總投資組合 | 1,470,674 | 1,554,120 | 1,458,355 | (5.4%) | 0.8% |

| 不良投資組合總額/投資組合總額 | 1.42% | 1.38% | 1.07% | 4 pbs | 35 pbs |

| 津貼 | 38,885 | 46,812 | 36,896 | (16.9%) | 5.4% |

| 補貼/不良投資組合總額 | 186.28% | 218.44% | 236.86% | (3.217) pbs | (5.059) pbs |

| 註銷額的季度變化 | 5,164 | 4,082 | 4,035 | 26.5% | 28.0% |

| 註銷/投資組合總額 | 0.35% | 0.26% | 0.28% | 9 pbs | 7 pbs |

| 風險成本 (CoR) | 2.14% | 4.09% | 2.65% | (195) bps | (51) bps |

| (1) 不良貸款包括:根據BCRA債務人分類系統,向借款人提供的所有貸款被歸類為 “服務不足(第3階段)”、“高破產風險(第4階段)”、“無法收回” 和/或 “因技術決策而無法收回”(第5階段) | |||||

截至23年第三季度,資產質量比率或不良貸款組合(總計 不良投資組合/總投資組合)保持了非常好的表現,為1.42%。 是商業不良投資組合略有增加(與貨幣匯率上漲有關)所解釋的,比第二季度的1.38%有所增加。

承保率 (補貼/不良投資組合總額)從23年第二季度的218.44%下降到23年第三季度的186.28%,這是由於零售投資組合不良貸款比率的穩定而釋放了與信用卡相關的準備金。

風險成本 (貸款損失補貼/平均貸款總額)在23年第三季度達到2.14%,而第二季度為4.09%。 的減少與前面提到的準備金的發佈有關。

| 貸款損失備抵分析 | BBVA 阿根廷合併 | |||||

| 以百萬澳元計 | ||||||

| 2022 年 12 月 31 日的餘額 | 第 1 階段 | 第 2 階段 | 第 3 階段 | 津貼產生的金錢結果 | 2022 年 9 月 30 日餘額 | |

| 其他金融資產 | 939 | 103 | - | 221 | (553) | 710 |

| 貸款和其他融資 | 42,437 | 3,999 | 2,359 | 18,749 | (28,659) | 38,885 |

| 其他債務證券 | 65 | 32 | - | - | (52) | 45 |

| 最終的承諾 | 5,473 | 1,090 | (414) | 92 | (3,237) | 3,004 |

| 津貼總額 | 48,915 | 5,223 | 1,945 | 19,061 | (32,500) | 42,644 |

| 注意:為了與財務報表保持一致,必須從年初而不是從季度開始記錄 | ||||||

2023年第三季度的銀行備抵反映了截至2020年1月1日採用國際財務報告準則第9號準則所帶來的預期損失, 非金融政府部門發行的債務工具除外,這些工具被排除在該準則的範圍之外。

| 19 |

| |

公共部門曝光度

| 淨公共債務敞口* | BBVA 阿根廷合併 | ||||

| 以百萬澳元計-經通貨膨脹調整後 | ∆ % | ||||

| 3Q23 | 2Q23 | 3Q22 | QoQ | 同比 | |

| 國庫和政府證券 | 494,352 | 463,129 | 375,247 | 6.7% | 31.7% |

| 財政部和國家政府 | 494,352 | 463,129 | 375,247 | 6.7% | 31.7% |

| 國庫公共債務(以澳元計) | 414,205 | 463,122 | 360,647 | (10.6%) | 14.9% |

| 國庫公共債務(美元) | 24 | 7 | 1,940 | 243.9% | (98.8%) |

| 國庫公共債務(以澳元計),與美元掛鈎 | 80,124 | - | 12,660 | 不適用 | n.m |

| 向非金融公共部門提供貸款 | 56 | 5 | 6 | n.m | n.m |

| AR$ 小計 | 414,261 | 463,127 | 360,653 | (10.6%) | 14.9% |

| 美元小計** | 80,148 | 7 | 14,600 | n.m | 449.0% |

| 公共債務敞口總額 | 494,408 | 463,134 | 375,253 | 6.8% | 31.8% |

| B.C.R.A. Exposure | 1,092,508 | 1,285,731 | 1,176,960 | (15.0%) | (7.2%) |

| 樂器 | 787,744 | 1,048,808 | 949,903 | (24.9%) | (17.1%) |

| Leliqs | 775,493 | 1,005,898 | 888,087 | (22.9%) | (12.7%) |

| Notaliqs | - | - | 59,710 | 不適用 | (100.0%) |

| Lediv*** | 12,250 | 42,911 | 2,106 | (71.5%) | 481.6% |

| 給不列顛哥倫比亞省的貸款 | - | - | 7 | 不適用 | (100.0%) |

| 回購/通行證 | 304,765 | 236,923 | 227,051 | 28.6% | 34.2% |

| 公共部門風險百分比(不包括B.C.R.A.) /總資產 | 12.7% | 11.0% | 9.8% | 177 pbs | 290 pbs |

| *不包括過去為遵守準備金要求而存入的中央銀行存款。包括用作抵押品的資產。 | |||||

| **包括以澳元計算的與美元掛鈎的美國財政部公共債務 | |||||

| ***以外幣計價的證券 | |||||

2023年第三季度公共部門總敞口 (不包括BCRA)總額為4944億美元,同比增長6.8%,達到313億美元,同比增長31.8%,達到1192億美元。季度增長 是由與美元掛鈎的國債頭寸增加所解釋的。

短期流動性主要由 分配在BCRA工具中,按實際價值計算,環比下降24.9%,同比下降17.1%。BCRA的總暴露量在23年第三季度下降了15.0%。

公共部門

(不包括BCRA)的敞口占總資產的12.7%,高於23年第二季度的11.0%,高於22年第三季度的9.8%。

| 20 |

| |

存款

| 存款總額 | BBVA 阿根廷合併 | ||||

| 以百萬澳元計-經通貨膨脹調整後 | ∆ % | ||||

| 3Q23 | 2Q23 | 3Q22 | QoQ | 同比 | |

| 存款總額 | 2,593,867 | 2,709,531 | 2,534,570 | (4.3%) | 2.3% |

| 非金融公共部門 | 20,859 | 14,837 | 22,095 | 40.6% | (5.6%) |

| 金融部門 | 1,287 | 2,550 | 1,512 | (49.5%) | (14.9%) |

| 非金融私營部門和海外居民 | 2,571,721 | 2,692,144 | 2,510,963 | (4.5%) | 2.4% |

| 非金融私營部門和海外居民-AR$ | 2,069,051 | 2,194,495 | 2,021,331 | (5.7%) | 2.4% |

| 支票賬户 | 763,624 | 616,343 | 529,955 | 23.9% | 44.1% |

| 儲蓄賬户 | 397,285 | 511,602 | 433,339 | (22.3%) | (8.3%) |

| 定期存款 | 706,249 | 859,745 | 731,463 | (17.9%) | (3.4%) |

| 投資賬户 | 188,925 | 192,105 | 311,456 | (1.7%) | (39.3%) |

| 其他 | 12,968 | 14,700 | 15,118 | (11.8%) | (14.2%) |

| 非金融私營部門和海外機構-外幣 | 502,670 | 497,649 | 489,632 | 1.0% | 2.7% |

| 支票賬户 | 176 | 156 | 113 | 12.8% | 55.8% |

| 儲蓄賬户 | 443,715 | 447,679 | 434,772 | (0.9%) | 2.1% |

| 定期存款 | 53,792 | 44,928 | 49,394 | 19.7% | 8.9% |

| 其他 | 4,987 | 4,886 | 5,353 | 2.1% | (6.8%) |

| 私營部門投資組合總額的百分比(以澳元計) | 80.5% | 81.5% | 80.5% | (106) bps | (5) bps |

| 以外幣計算的私營部門投資組合總額的百分比 | 19.5% | 18.5% | 19.5% | 106 bps | 5 bps |

| UVA 定期存款和投資賬户的百分比/澳元定期存款和投資賬户總額 | 1.4% | 2.4% | 6.0% | (98) bps | (456) bps |

| 向非金融私營部門存款和資源。在國外以外幣兑換 | BBVA 阿根廷合併 | ||||

| 以百萬美元計 | ∆ % | ||||

| 3Q23 | 2Q23 | 3Q22 | QoQ | 同比 | |

| 外匯匯率* | 350.0 | 256.7 | 147.3 | 36.4% | 137.6% |

| 非金融私營部門和海外居民-外幣(美元) | 1,436 | 1,438 | 1,395 | (0.1%) | 3.0% |

| *截至期末,BCRA通訊 “A” 3500上的美元批發匯率。 | |||||

截至23年第三季度, 存款總額達到2.6萬億美元,同比下降4.3%,即1157億美元,同比增長2.3%,達到593億美元。

2023年第三季度的私人非金融 部門存款總額為2.6萬億美元,環比下降4.5%,同比增長2.4%。

以比索計算的私人非金融 部門存款總額為2.1萬億美元,與23年第二季度相比下降5.7%,與22年第三季度相比增長2.4%。季度變化 主要受到定期存款下降17.9%和儲蓄賬户下降22.3%的影響,部分被支票 賬户,尤其是計息支票賬户增長23.9%所抵消。

以比索表示的私人非金融 部門外幣存款環比增長1.0%,同比增長2.7%。以美元計算,這些存款保持 穩定,環比温和下降0.1%,同比增長3.0%。

| 21 |

| |

| 私人存款 | BBVA 阿根廷合併 | ||||

| 以百萬澳元計-經通貨膨脹調整後 | ∆ % | ||||

| 3Q23 | 2Q23 | 3Q22 | QoQ | 同比 | |

| 非金融私營部門和海外居民 | 2,571,721 | 2,692,144 | 2,510,963 | (4.5%) | 2.4% |

| 活期存款 | 1,622,755 | 1,595,366 | 1,418,650 | 1.7% | 14.4% |

| 支票賬户 | 763,800 | 616,499 | 530,068 | 23.9% | 44.1% |

| 儲蓄賬户 | 841,000 | 959,281 | 868,111 | (12.3%) | (3.1%) |

| 其他 | 17,955 | 19,586 | 20,471 | (8.3%) | (12.3%) |

| 定期存款 | 948,966 | 1,096,778 | 1,092,313 | (13.5%) | (13.1%) |

| 定期存款 | 760,041 | 904,673 | 780,857 | (16.0%) | (2.7%) |

| 投資賬户 | 188,925 | 192,105 | 311,456 | (1.7%) | (39.3%) |

| 活期存款佔私人存款總額的百分比 | 63.4% | 59.5% | 56.9% | 389 bps | 651 bps |

| 定期存款佔私人存款總額的百分比 | 36.6% | 40.5% | 43.1% | (389) bps | (651) bps |

正如前幾個季度所觀察到的那樣, 存款受到通貨膨脹的影響。儘管如此,按名義價值計算,阿根廷對外銀行還是設法將活期存款、 定期存款和存款總額分別增加了37.1%、16.7%和29.1%。唯一超過季度通貨膨脹水平的線路是 活期存款。

| 私人存款-未重報的數字 | BBVA 阿根廷合併 | ||||

| 以百萬澳元計 | ∆ % | ||||

| 3Q23 | 2Q23 | 3Q22 | QoQ | 同比 | |

| 活期存款 | 1,622,755 | 1,183,347 | 595,369 | 37.1% | 172.6% |

| 定期存款 | 948,966 | 813,476 | 223,338 | 16.7% | 324.9% |

| 存款總額 | 2,593,867 | 2,009,719 | 630,776 | 29.1% | 311.2% |

截至23年第三季度,該銀行的 交易存款(支票賬户和儲蓄賬户)佔非金融私人存款總額的61.9%,總額為1.6萬億美元,而23年第二季度為58.2%。

| 市場份額-私營部門存款 | BBVA 阿根廷合併 | ||||

| 以百分比計 | bps | ||||

| 3Q23 | 2Q23 | 3Q22 | QoQ | 同比 | |

| 私營部門存款-合併* | 7.13% | 7.03% | 6.68% | 10 pbs | 35 pbs |

| 基於每日 BCRA 信息。截至每個季度最後一天的資本餘額。 | |||||

| * 整合了 PSA、VWFS 和 Rombo | |||||

其他資金來源

| 其他資金來源 | BBVA 阿根廷合併 | ||||

| 以百萬澳元計-經通貨膨脹調整後 | ∆ % | ||||

| 3Q23 | 2Q23 | 3Q22 | QoQ | 同比 | |

| 其他資金來源 | 776,426 | 790,450 | 744,088 | (1.8%) | 4.3% |

| 中央銀行 | 85 | 113 | 140 | (24.8%) | (39.3%) |

| 銀行和國際組織 | 1,945 | 2,958 | 291 | (34.2%) | n.m |

| 從當地金融機構獲得的資金 | 21,453 | 34,291 | 34,838 | (37.4%) | (38.4%) |

| 公司債券 | - | - | 749 | 不適用 | (100.0%) |

| 公平 | 752,943 | 753,088 | 708,070 | (0.0%) | 6.3% |

| 22 |

| |

在23年第三季度,其他資金來源 總額為7,764億美元,同比下降1.8%,即140億美元,同比增長4.3%,即323億美元。在 23 年第 3 季度,分期支付了股息支付計劃的第 2、3 和 4 期付款。

本季度的變化 的主要原因是該季度的下降了37.4% 從當地金融機構獲得的資金由合併後的公司收購。

流動資產

| 流動資產總額 | BBVA 阿根廷合併 | ||||

| 以百萬澳元計-經通貨膨脹調整後 | ∆ % | ||||

| 3Q23 | 2Q23 | 3Q22 | QoQ | 同比 | |

| 流動資產總額 | 1,987,635 | 2,279,496 | 1,988,921 | (12.8%) | (0.1%) |

| 銀行的現金和存款 | 478,340 | 572,457 | 484,351 | (16.4%) | (1.2%) |

| 通過損益實現公允價值的債務證券 | 106,771 | 108,162 | 48,962 | (1.3%) | 118.1% |

| 政府證券 | 106,632 | 75,998 | 14,463 | 40.3% | n.m |

| B.C.R.A. 的流動性賬單 | 139 | 32,164 | 34,499 | (99.6%) | (99.6%) |

| 回購交易淨額 | 304,765 | 236,923 | 227,050 | 28.6% | 34.2% |

| 其他債務證券 | 1,097,759 | 1,361,954 | 1,228,558 | (19.4%) | (10.6%) |

| 政府證券 | 310,154 | 345,311 | 313,161 | (10.2%) | (1.0%) |

| B.C.R.A. 的流動性賬單 | 775,355 | 973,732 | 913,291 | (20.4%) | (15.1%) |

| 不列顛哥倫比亞省內部法案 | 12,250 | 42,911 | 2,106 | (71.5%) | 481.7% |

| 流動資產/存款總額 | 76.6% | 84.1% | 78.5% | (750) bps | (184) bps |

在23年第三季度,流動資產為 2.0萬億美元,與第二季度相比下降12.8%,即2919億美元,與22年第二季度相比下降0.1%,即13億美元。這主要是由銀行現金和存款減少 所推動的。

在本季度,流動性

比率(流動資產/存款總額)達到76.6%。以本幣和外幣計算的流動性比率分別達到70.1%和102.6%。

| 23 |

| |

償付能力

| 最低資本要求 | BBVA 阿根廷合併 | ||||

| 以百萬澳元計-經通貨膨脹調整後 | ∆ % | ||||

| 3Q23 | 2Q23 | 3Q22 | QoQ | 同比 | |

| 最低資本要求 | 205,354 | 201,325 | 194,738 | 2.0% | 5.5% |

| 信用風險 | 146,799 | 141,990 | 138,749 | 3.4% | 5.8% |

| 市場風險 | 580 | 1,189 | 1,959 | (51.2%) | (70.4%) |

| 運營風險 | 57,975 | 58,146 | 54,030 | (0.3%) | 7.3% |

| 綜合資本-RPC (1) * | 681,818 | 699,429 | 625,686 | (2.5%) | 9.0% |

| 普通資本等級 1 (con1) | 743,144 | 755,439 | 711,210 | (1.6%) | 4.5% |

| 免賠額項目 con1 | (61,326) | (65,530) | (90,421) | 6.4% | 32.2% |

| 附加資本等級 2 (con2) | - | 9,520 | 4,897 | (100.0%) | (100.0%) |

| 過剩資本 | |||||

| 過度整合 | 476,464 | 498,104 | 430,948 | (4.3%) | 10.6% |

| 超額佔最低資本要求的百分比 | 232.0% | 247.4% | 221.3% | (1,541) bps | 1,070 bps |

| 風險加權資產(RWA,根據不列顛哥倫比亞省的法規)(2) | 2,513,477 | 2,464,862 | 2,383,706 | 2.0% | 5.4% |

| 監管資本比率 (1)/(2) | 27.1% | 28.4% | 26.2% | (125) pbs | 88 pbs |

| 一級資本比率(普通資本水平1/ RWA) | 27.1% | 28.0% | 0 pbs | (86) pbs | 108 pbs |

| * RPC 包含 100% 的季度業績 | |||||

BBVA 阿根廷在 23 年第 3 季度繼續表現出強勁的 償付能力指標。資本比率達到27.1%,低於23年第二季度的28.4%。一級比率為27.1%,超過監管機構 要求的資本超額為4,765億美元,佔232.0%。

該比率的下降主要是由外匯匯率貶值對風險加權資產的影響以及貸款的名義增加所推動的。

值得一提的是,

自8月以來,

BCRA發佈了一項澄清,説明 “適用國際財務報告準則第9號的金融機構不能使用關於

“金融機構最低資本(補充權益計算,包括歸類為的投資組合

的風險損失條款)” 法規8.2.3.3項中所述的內容正常”情況)”。這就是為什麼附加資本等級 2 (Con2) 為 0,而

資本比率和 I 級比率具有相同值的原因。

| 24 |

| |

BBVA 阿根廷資產管理 S.A.

| 共同基金資產 | BBVA 阿根廷合併 | ||||

| 以百萬澳元計-經通貨膨脹調整後 | ∆ % | ||||

| 3Q23 | 2Q23 | 3Q22 | QoQ | 同比 | |

| FBA 租金比索 | 855,879 | 811,796 | 734,078 | 5.4% | 16.6% |

| FBA 租賃 Fija Plus | 9,159 | 8,763 | 2,864 | 4.5% | 219.8% |

| FBA Ahorro Pesos | 8,962 | 8,730 | 3,565 | 2.7% | 151.4% |

| FBA 奧裏藏特 | 4,296 | 7,466 | 33,562 | (42.5%) | (87.2%) |

| FBA 合格的 | 3,670 | 5,416 | 15,717 | (32.2%) | (76.6%) |

| FBA Acciones 阿根廷 | 2,715 | 2,757 | 1,866 | (1.5%) | 45.5% |

| FBA 拉丁美洲股票 | 1,931 | 2,331 | 1,527 | (17.2%) | 26.5% |

| FBA Bonos 阿根廷 | 1,071 | 1,488 | 3,157 | (28.0%) | (66.1%) |

| FBA 全球獎金 | 510 | 767 | 379 | (33.5%) | 34.6% |

| FBA Renta Mixta | 445 | 551 | 874 | (19.2%) | (49.1%) |

| FBA 管理 I | 57 | 69 | 95 | (17.4%) | (40.0%) |

| FBA Horizont | 26 | 34 | 64 | (23.5%) | (59.4%) |

| FBA 退貨總計 I | 14 | 19 | 45 | (26.3%) | (68.9%) |

| FBA Publica Renta I | 10 | 12 | 29 | (16.7%) | (65.5%) |

| FBA Renta Fija Local | 3 | 4 | 5 | (25.0%) | (40.0%) |

| FBA Publica Renta II | - | - | - | 不適用 | 不適用 |

| 總資產 | 888,748 | 850,203 | 797,827 | 4.5% | 11.4% |

| AMASAU 淨收入 | 1,156 | 1,851 | 1,085 | (37.5%) | 6.5% |

| 市場份額-共同基金 | BBVA 資產管理 | ||||

| 以百分比計 | bps | ||||

| 3Q23 | 2Q23 | 3Q22 | QoQ | 同比 | |

| 共同基金 | 5.58% | 5.77% | 5.76% | (19) bps | 1 bps |

| 來源:Camara Arginentain de Fondos Comunes de Inversion | |||||

| 25 |

| |

其他活動

主要相關事件

| · | 截至2023年8月24日,已收到關於分期支付股息 4的通知,從2023年9月5日起,該銀行將通過以下方式繼續向其在 銀行股票登記冊上的現有股東提供和支付股息,方式為: |

| (i) | 實物付款:國家國庫券面值不超過8,254,072,169美元(按CER調整,折價將於2023年11月23日到期)(ISIN ARARGE520DT9)股票代碼 X23N3(簡歷代碼9197),比率 為每股面值為1比率的公司股票的面值13.4714156856,代表 資本的1370.99% 股票為612,710,079美元。小於 1 的分數將以比索結算;或 |

| (ii) | 現金期權:每股面值為1比索的公司股票最高為8,400,169,246.50盧比,比率為13.7098597435美元。 |

將以實物支付,但明確選擇以阿根廷比索現金領取股息的 股東除外。上述(i)和(ii)項中詳述的名義價值或比索 的最終金額將取決於對比索付款選項的行使。欲瞭解更多信息,請參閲 投資者關係網站上的財務信息 > CNV 申報 部分的相關活動。

| · | 截至2023年9月20日,已收到關於分期支付股息 5的通知,從2023年10月2日起,該銀行將通過以下方式繼續向其在 銀行股票登記冊上的現有股東提供並支付股息,方式為: |

| (i) | 實物付款:國家國庫券面值不超過8,254,072,169美元(按CER調整,折價將於2023年11月23日到期)(ISIN ARARGE520DT9)股票代碼 X23N3(簡歷代碼9197),比率 為每股面值為1比率的公司股票的面值13.4714156856,代表 資本的1370.99% 股票為612,710,079盧比。小於 1 的分數將以比索結算;或 |

| (ii) | 現金期權:每股面值為1比索的公司股票最高為8,400,169,246.50盧比,比率為13.7098597435盧比。 |

將以實物支付,但明確選擇以阿根廷比索現金領取股息的 股東除外。上述(i)和(ii)項中詳述的名義價值或比索 的最終金額將取決於對比索付款選項的行使。欲瞭解更多信息,請參閲 投資者關係網站上的財務信息 > CNV 申報 部分的相關活動。

| · | 2023 年 9 月 26 日 ,董事會決定任命安娜·卡琳娜·奧爾蒂斯·庫埃拉爾女士 自 10 月 1 日起接替阿道夫·裏維拉·古茲曼先生st,2023。從這個意義上講,董事會決定由安娜·卡琳娜·奧爾蒂斯·奎利亞爾夫人取代 阿道夫·裏維拉·古茲曼先生進入審計委員會 CNV/BCRA。欲瞭解更多信息 點擊這裏。 |

| · | 截至2023年9月29日 ,銀行被告知BCRA 於2023年9月28日發佈的第392號決議,該決議決定不發表任何意見,以便卡洛斯·愛德華多先生 Elizalde可以擔任銀行董事,馬塞利諾·阿古斯丁·科爾內霍先生和 瑪格達萊娜·勞迪尼翁夫人可以擔任該銀行監督委員會成員。如需更多信息,請訪問 點擊這裏。 |

| 26 |

| |

| · | 截至2023年10月17日,已收到關於分期支付的股息 6的通知,從2023年10月27日起,該銀行將通過以下方式繼續向其在 銀行股票登記冊上的現有股東提供和支付股息,方式為: |

| (iii) | 實物付款:國家國庫券面值不超過8,254,072,169美元(按CER調整,折價將於2023年11月23日到期)(ISIN ARARGE520DT9)股票代碼 X23N3(簡歷代碼9197),比率 為每股面值為1比率的公司股票的面值13.4714156856,代表 資本的1370.99% 股票為612,710,079盧比。小於 1 的分數將以比索結算;或 |

| (iv) | 現金期權:每股面值為1比索的公司股票最高為8,400,169,246.50盧比,比率為13.7098597435盧比。 |

將以實物支付,但明確選擇以阿根廷比索現金領取股息的 股東除外。上述(i)和(ii)項中詳述的名義價值或比索 的最終金額將取決於對比索付款選項的行使。欲瞭解更多信息,請參閲 投資者關係網站上的財務信息 > CNV 申報 部分的相關活動。

中小企業生產性投資融資 信貸額度 — 2023 年 9 月

截至2023年9月30日的 ,該銀行發放的貸款總額符合BCRA的要求。下表顯示了支出的演變 :

| 配額 | 最低分配金額 (1) | 每日餘額的簡單平均值 (1) | 支付金額 (1) |

| 2021/2022 年配額 | 32.447.048 | 43.434.402 | 62.449.414 |

| 2022 年配額 | 42.867.291 | 63.022.460 | 98.200.990 |

| 2022/2023 年配額 | 58.558.806 | 86.880.132 | 127.355.598 |

| 2023 年配額 | 84.764.223 | 148.263.325 | 234.048.314 |

| 2023/2024 年配額 | (*) | (*) | (*) |

(*) 截至本財務報表發佈之日,通訊 “B” 12413 報告的期限尚未到期。

(1) 數字以名義術語表示。

| 27 |

| |

主要監管變化

定期存款利率。LELIQ。信用卡費率。(通訊 “A” 7822,2023 年 8 月 14 日)。BCRA將28天LELIQ貨幣政策利率提高了2,100個基點至年利率118%(之前為97%),將 提高了與最高3000萬美元存款的最低定期存款利率相同幅度。對於 中小企業的生產性投資信貸額度,年利率將為97%,營運資金的年利率為109%。此外,截至2023年9月,它將個人 的信用卡融資利率提高到107%(6月為86%)。

出口增量計劃——重建 (“Soy dollar 4”)。(第443/2023號法令,2023年5月9日)。根據第492/2023號法令,截至2023年9月30日的特別制度延長至2023年10月25日。

| o | 75% 的出口金額必須按官方匯率 結算,25% 可自由支配。 |

| o | 針對那些在過去18個月中出口大豆製品和衍生品 的人。 |

| o | 要進行註冊,必須使用與美元掛鈎的 “擁有農業 活動特別賬户的出口商”。他們將能夠向這些賬户存款或使用截至2023年9月21日結算的清算所獲得的淨金額 進行認購(通信 “A” 7846)。 |

中小企業生產性投資融資信貸額度。 (來文 “A” 7848,2023 年 9 月 28 日)。自2023年10月1日起至2023年3月31日,新的 “2024年配額” 已設立。• 要求與 “2023年配額” 相同 • 截至2023年9月 ,非金融私營部門存款的比索為7.5%,不包括農業活動客户特殊賬户存款。

定期存款利率。LELIQ。信用卡費率。(通訊 “A” 7862,2023 年 12 月 10 日)。BCRA將28天LELIQ貨幣政策利率提高至年利率133%(之前為118%),將最高3000萬美元存款的最低定期存款利率提高了 。對於中小企業的生產性投資信貸額度, 的年利率將為112%(之前為97%),營運資金的年利率為124%(之前為109%)。此外,它還將截至2023年11月的個人信用卡融資利率 提高到122%(9月為107%)。

| 28 |

| |

詞彙表

活躍客户:持有至少一款活躍的 產品。在大多數情況下,活躍產品是指在過去 3 個月內至少有 “一次變動” 或最低餘額的產品。

APR:年利率

APY:年收益率百分比

風險成本(累計):年初至今累計 貸款損失補貼/平均貸款總額。

平均貸款總額:以前 年終貸款和其他融資總額與本期貸款和其他融資總額之間的平均值。

風險成本(季度):本期貸款 損失補貼/平均貸款總額。平均貸款總額:上一季度末貸款總額和其他融資與當前 期貸款總額和其他融資之間的平均值。

承保比率: 預期信用損失模型下的季度補貼/不良投資組合總額。

數字客户:如果客户在過去三個月內使用互聯網或手機 和短信銀行登錄過至少一次,我們就會將其視為 在線銀行的活躍用户。

效率比率(不包括通貨膨脹調整,累計): 累計(人事福利+管理費用+折舊和攤銷)/累計(淨利息收入 + 淨 費用收入 + 通過損益計算金融工具的淨收入 + 通過OCI按攤銷成本和公允價值減記資產產生的淨收入 + 外匯和黃金收益 + 其他淨營業收入中包含的一些概念)。

效率比率(不包括通貨膨脹調整,每季度): (人事福利+管理費用+折舊和攤銷)/(淨利息收入+淨費用收入+淨收益 來自通過損益計量金融工具的淨收益 + 通過OCI +外匯和黃金收益+其他淨營業收入中包含的一些概念)。

效率比率(累計):累計 (人事福利+管理費用+折舊和攤銷)/累計(淨利息收入+淨費用收入 + 通過損益計算金融工具的淨收入 + 通過OCI按攤銷 成本和公允價值減記資產產生的淨收入 + 外匯和黃金收益 + 其他淨營業收入中包含的一些概念+ 來自 {br 的收入} 淨貨幣頭寸)。

效率比率(季度):(人事福利+ 管理費用 + 折舊和攤銷)/(淨利息收入 + 淨費用收入 + 通過損益計量財務 工具的淨收入 + 通過OCI按攤餘成本和公允價值減記資產產生的淨收入 + 外國 交易所和黃金收益 + 其他淨營業收入中包含的一些概念+ 淨貨幣頭寸收入)。

| 29 |

| |

流動性比率:(銀行中的現金和存款 + 通過損益計算的按公允價值計算的債務證券(不包括私人證券)+ 淨回購交易 + 其他債務證券(不包括私人 證券)/總存款。

移動客户端:在過去三個月中使用移動設備至少活躍過一次網上銀行 的客户。

淨利息率(NIM)—(季度):季度 淨利息收入/平均季度利息收入資產。

公共部門風險敞口(不包括BCRA):(國家 和省政府公共債務 + 向公共部門提供的貸款 + 回購交易)/總資產。

投資回報率(累計):歸屬於母公司所有者的期間 的累計淨收益/總平均資產。平均資產總額按上一年 12 月 總資產與本期總資產之間的平均值計算,以當地貨幣表示。以 年 365 天為單位計算。

ROA(季度):可歸屬於母公司所有者的本期淨收益/平均資產總額。平均資產總額是根據上一個 季度末的總資產與本期總資產之間的平均值計算得出的,以當地貨幣表示。按年 365 天計算。

ROE(累計):歸屬於母公司所有者的期間 的累計淨收益/平均權益。平均淨值按上一年 12 月 的淨值與本期淨值之間的平均值計算,以當地貨幣表示。按年 365 天計算。

ROE(季度):本期歸屬於母公司所有者的淨收益/平均權益。平均淨值計算為上一季度末淨值與本期淨值 之間的平均值,以當地貨幣表示。按年 365 天計算。

利差:(季度 利息收入/季度平均計息資產)—(季度利息支出/季度平均計息 負債)。

其他條款

n.m.:沒有意義。意味着增長超過 500%,下降到 -500% 以下。

不適用:不適用。

Bps:基點。

| 30 |

| |

資產負債表

| 資產負債表 | BBVA 阿根廷合併 | ||||

| 以百萬澳元計-經通貨膨脹調整後 | ∆ % | ||||

| 3Q23 | 2Q23 | 3Q22 | QoQ | 同比 | |

| 資產 | |||||

| 銀行的現金和存款 | 478,340 | 572,458 | 484,351 | (16.4%) | (1.2%) |

| 現金 | 252,257 | 190,221 | 226,664 | 32.6% | 11.3% |

| 金融機構和記者 | 225,905 | 315,853 | 257,673 | (28.5%) | (12.3%) |

| BCRA | 207,670 | 303,723 | 229,589 | (31.6%) | (9.5%) |

| 其他本地和外國金融機構 | 18,235 | 12,130 | 28,084 | 50.3% | (35.1%) |

| 其他 | 178 | 66,384 | 14 | ||

| 按公允價值計入損益的債務證券 | 107,448 | 108,162 | 48,962 | (0.7%) | 119.5% |

| 衍生品 | 12,903 | 4,395 | 4,854 | 193.6% | 165.8% |

| 回購交易 | 304,765 | 236,923 | 227,050 | 28.6% | 34.2% |

| 其他金融資產 | 87,029 | 122,252 | 60,174 | (28.8%) | 44.6% |

| 貸款和其他融資 | 1,352,641 | 1,418,441 | 1,362,632 | (4.6%) | (0.7%) |

| 非金融公共部門 | 56 | 5 | 6 | n.m | n.m |

| B.C.R.A | - | - | 7 | 不適用 | (100.0%) |

| 其他金融機構 | 4,530 | 9,547 | 11,132 | (52.6%) | (59.3%) |

| 非金融私營部門和海外居民 | 1,348,055 | 1,408,889 | 1,351,487 | (4.3%) | (0.3%) |

| 其他債務證券 | 1,103,657 | 1,370,527 | 1,237,042 | (19.5%) | (10.8%) |

| 作為抵押品質押的金融資產 | 144,839 | 107,216 | 110,740 | 35.1% | 30.8% |

| 當前所得税資產 | 122 | 108 | 414 | 13.0% | (70.5%) |

| 對股票工具的投資 | 2,974 | 3,133 | 1,835 | (5.1%) | 62.1% |

| 對子公司和聯營公司的投資 | 7,475 | 7,458 | 7,350 | 0.2% | 1.7% |

| 財產和設備 | 192,382 | 192,449 | 193,033 | (0.0%) | (0.3%) |

| 無形資產 | 20,644 | 19,873 | 17,829 | 3.9% | 15.8% |

| 遞延所得税資產 | 2,272 | 2,529 | 2,964 | (10.2%) | (23.3%) |

| 其他非金融資產 | 63,957 | 57,892 | 56,074 | 10.5% | 14.1% |

| 持有待售的非流動資產 | 539 | 539 | 482 | - | 11.8% |

| 總資產 | 3,881,987 | 4,224,355 | 3,815,786 | (8.1%) | 1.7% |

| 負債 | |||||

| 存款 | 2,593,867 | 2,709,531 | 2,534,570 | (4.3%) | 2.3% |

| 非金融公共部門 | 20,859 | 14,837 | 22,095 | 40.6% | (5.6%) |

| 金融部門 | 1,287 | 2,550 | 1,512 | (49.5%) | (14.9%) |

| 非金融私營部門和海外居民 | 2,571,721 | 2,692,144 | 2,510,963 | (4.5%) | 2.4% |

| 按公允價值計入損益的負債 | 87 | - | - | 不適用 | 不適用 |

| 衍生品 | 2,325 | 636 | 1,321 | 265.6% | 76.0% |

| 其他金融負債 | 210,354 | 375,562 | 256,471 | (44.0%) | (18.0%) |

| 從 BC.R.A. 和其他金融機構獲得的融資 | 23,483 | 37,361 | 35,268 | (37.1%) | (33.4%) |

| 發行的公司債券 | - | - | 749 | 不適用 | (100.0%) |

| 當前所得税負債 | 21,516 | 36,996 | 1,129 | (41.8%) | n.m |

| 規定 | 10,697 | 15,807 | 16,805 | (32.3%) | (36.3%) |

| 遞延所得税負債 | 27,555 | 19,341 | 17,208 | 42.5% | 60.1% |

| 其他非金融負債 | 227,501 | 264,663 | 232,736 | (14.0%) | (2.2%) |

| 負債總額 | 3,117,385 | 3,459,897 | 3,096,257 | (9.9%) | 0.7% |

| 公平 | |||||

| 股本 | 613 | 613 | 613 | - | - |

| 非資本化捐款 | 6,745 | 6,745 | 6,745 | - | - |

| 資本調整 | 265,252 | 265,252 | 265,252 | - | - |

| 儲備 | 424,136 | 424,136 | 355,436 | - | 19.3% |

| 留存收益 | - | - | 22 | 不適用 | (100.0%) |

| 其他累計綜合收益 | (18,977) | (9,263) | (4,260) | (104.9%) | (345.5%) |

| 該期間的收入 | 75,236 | 65,605 | 84,262 | 14.7% | (10.7%) |

| 歸屬於母公司所有者的權益 | 753,005 | 753,088 | 708,070 | (0.0%) | 6.3% |

| 歸屬於非控股權益的權益 | 11,597 | 11,370 | 11,459 | 2.0% | 1.2% |

| 權益總額 | 764,602 | 764,458 | 719,529 | 0.0% | 6.3% |

| 負債和權益總額 | 3,881,987 | 4,224,355 | 3,815,786 | (8.1%) | 1.7% |

| 31 |

| |

資產負債表 — 五個季度

| 資產負債表 | BBVA 阿根廷合併 | ||||

| 以百萬澳元計-經通貨膨脹調整後 | |||||

| 3Q23 | 2Q23 | 1Q23 | 4Q22 | 3Q22 | |

| 資產 | |||||

| 銀行的現金和存款 | 478,340 | 572,458 | 624,341 | 601,918 | 484,351 |

| 現金 | 252,257 | 190,221 | 200,355 | 238,612 | 226,664 |

| 金融機構和記者 | 225,905 | 315,853 | 423,739 | 363,123 | 257,673 |

| B.C.R.A | 207,670 | 303,723 | 408,041 | 327,903 | 229,589 |

| 其他本地和外國金融機構 | 18,235 | 12,130 | 15,698 | 35,220 | 28,084 |

| 其他 | 178 | 66,384 | 247 | 183 | 14 |

| 按公允價值計入損益的債務證券 | 107,448 | 108,162 | 47,256 | 51,844 | 48,962 |

| 衍生品 | 12,903 | 4,395 | 1,879 | 4,608 | 4,854 |

| 回購交易 | 304,765 | 236,923 | 235,625 | 106,785 | 227,050 |

| 其他金融資產 | 87,029 | 122,252 | 64,847 | 66,517 | 60,174 |

| 貸款和其他融資 | 1,352,641 | 1,418,441 | 1,424,957 | 1,456,782 | 1,362,632 |

| 非金融公共部門 | 56 | 5 | 5 | 3 | 6 |

| B.C.R.A | - | - | - | 18 | 7 |

| 其他金融機構 | 4,530 | 9,547 | 8,812 | 8,597 | 11,132 |

| 非金融私營部門和海外居民 | 1,348,055 | 1,408,889 | 1,416,140 | 1,448,164 | 1,351,487 |

| 其他債務證券 | 1,103,657 | 1,370,527 | 1,165,073 | 1,310,527 | 1,237,042 |

| 作為抵押品質押的金融資產 | 144,839 | 107,216 | 88,656 | 93,845 | 110,740 |

| 當前所得税資產 | 122 | 108 | 128 | 79 | 414 |

| 對股票工具的投資 | 2,974 | 3,133 | 2,027 | 1,906 | 1,835 |

| 對子公司和聯營公司的投資 | 7,475 | 7,458 | 7,655 | 7,044 | 7,350 |

| 財產和設備 | 192,382 | 192,449 | 193,845 | 195,236 | 193,033 |

| 無形資產 | 20,644 | 19,873 | 19,433 | 19,538 | 17,829 |

| 遞延所得税資產 | 2,272 | 2,529 | 2,567 | 3,088 | 2,964 |

| 其他非金融資產 | 63,957 | 57,892 | 59,322 | 59,203 | 56,074 |

| 持有待售的非流動資產 | 539 | 539 | 539 | 457 | 482 |

| 總資產 | 3,881,987 | 4,224,355 | 3,938,150 | 3,979,377 | 3,815,786 |

| 負債 | |||||

| 存款 | 2,593,867 | 2,709,531 | 2,623,168 | 2,669,026 | 2,534,570 |

| 非金融公共部門 | 20,859 | 14,837 | 20,090 | 19,665 | 22,095 |

| 金融部門 | 1,287 | 2,550 | 1,718 | 691 | 1,512 |

| 非金融私營部門和海外居民 | 2,571,721 | 2,692,144 | 2,601,360 | 2,648,670 | 2,510,963 |

| 按公允價值計入損益的負債 | 87 | - | - | - | - |

| 衍生品 | 2,325 | 636 | 869 | 679 | 1,321 |

| 其他金融負債 | 210,354 | 375,562 | 221,471 | 240,595 | 256,471 |

| 從 BC.R.A. 和其他金融機構獲得的融資 | 23,483 | 37,361 | 30,800 | 40,372 | 35,268 |

| 發行的公司債券 | - | - | - | 388 | 749 |

| 當前所得税負債 | 21,516 | 36,996 | 26,656 | 14,724 | 1,129 |

| 規定 | 10,697 | 15,807 | 16,528 | 17,612 | 16,805 |

| 遞延所得税負債 | 27,555 | 19,341 | 9,464 | 13,594 | 17,208 |

| 其他非金融負債 | 227,501 | 264,663 | 241,911 | 239,094 | 232,736 |

| 負債總額 | 3,117,385 | 3,459,897 | 3,170,867 | 3,236,084 | 3,096,257 |

| 公平 | |||||

| 股本 | 613 | 613 | 613 | 613 | 613 |

| 非資本化捐款 | 6,745 | 6,745 | 6,745 | 6,745 | 6,745 |

| 資本調整 | 265,252 | 265,252 | 265,252 | 265,252 | 265,252 |

| 儲備 | 424,136 | 424,136 | 355,436 | 355,436 | 355,436 |

| 留存收益 | - | - | 119,505 | 22 | 22 |

| 其他累計綜合收益 | (18,977) | (9,263) | (16,310) | (15,234) | (4,260) |

| 該期間的收入 | 75,236 | 65,605 | 25,081 | 119,483 | 84,262 |

| 歸屬於母公司所有者的權益 | 753,005 | 753,088 | 756,322 | 732,317 | 708,070 |

| 歸屬於非控股權益的權益 | 11,597 | 11,370 | 10,961 | 10,976 | 11,459 |

| 權益總額 | 764,602 | 764,458 | 767,283 | 743,293 | 719,529 |

| 負債和權益總額 | 3,881,987 | 4,224,355 | 3,938,150 | 3,979,377 | 3,815,786 |

| 32 |

| |

資產負債表——外幣敞口

| 外匯風險敞口 | BBVA 阿根廷合併 | ||||

| 以百萬澳元計-經通貨膨脹調整後 | ∆ % | ||||

| 3Q23 | 2Q23 | 3Q22 | QoQ | 同比 | |

| 資產 | |||||

| 銀行的現金和存款 | 439,855 | 508,045 | 432,492 | (13.4%) | 1.7% |

| 按公允價值計入損益的債務證券 | 79,522 | 7 | 2,559 | n.m | n.m |

| 其他金融資產 | 16,552 | 15,976 | 16,549 | 3.6% | 0.0% |

| 貸款和其他融資 | 82,527 | 80,387 | 77,513 | 2.7% | 6.5% |

| 其他金融機構 | 2 | 7 | 2 | (71.4%) | - |

| 非金融私營部門和海外居民 | 82,524 | 80,378 | 77,508 | 2.7% | 6.5% |

| 其他債務證券 | 16,761 | 48,626 | 19,744 | (65.5%) | (15.1%) |

| 作為抵押品質押的金融資產 | 8,939 | 8,863 | 22,241 | 0.9% | (59.8%) |

| 對股票工具的投資 | 162 | 166 | 98 | (2.4%) | 65.3% |

| 外幣資產總額 | 644,318 | 662,070 | 571,196 | (2.7%) | 12.8% |

| 負債 | |||||

| 存款 | 518,978 | 507,474 | 502,054 | 2.3% | 3.4% |

| 非金融公共部門 | 16,024 | 9,548 | 12,283 | 67.8% | 30.5% |

| 金融部門 | 284 | 276 | 138 | 2.9% | 105.8% |

| 非金融私營部門和海外居民 | 502,670 | 497,650 | 489,632 | 1.0% | 2.7% |

| 其他金融負債 | 29,243 | 102,029 | 41,721 | (71.3%) | (29.9%) |

| 從 BC.R.A. 和其他金融機構獲得的融資 | 2,544 | 3,717 | 1,554 | (31.6%) | 63.7% |

| 其他非金融負債 | 22,368 | 18,685 | 19,577 | 19.7% | 14.3% |

| 外幣負債總額 | 573,133 | 631,905 | 564,906 | (9.3%) | 1.5% |

| 0 | 0 | 0 | |||

| 外幣淨頭寸——AR$ | 71,185 | 30,165 | 6,290 | 136.0% | n.m |

| 外幣淨頭寸-美元 | 203 | 118 | 43 | 73.1% | 376.3% |

| *截至期末,BCRA通訊 “A” 3500上的美元批發匯率。 | |||||

| 33 |

| |

損益表

| 損益表 | BBVA 阿根廷合併 | ||||

| 以百萬澳元計-經通貨膨脹調整後 | ∆ % | ||||

| 3Q23 | 2Q23 | 3Q22 | QoQ | 同比 | |

| 利息收入 | 586,891 | 500,488 | 343,875 | 17.3% | 70.7% |

| 利息支出 | (316,656) | (250,387) | (161,384) | (26.5%) | (96.2%) |

| 淨利息收入 | 270,235 | 250,101 | 182,491 | 8.1% | 48.1% |

| 費用收入 | 39,521 | 44,971 | 39,351 | (12.1%) | 0.4% |

| 費用開支 | (21,898) | (12,967) | (17,621) | (68.9%) | (24.3%) |

| 淨費用收入 | 17,623 | 32,004 | 21,730 | (44.9%) | (18.9%) |

| 通過損益計算的按公允價值計算的金融工具淨收益 | 8,171 | 9,996 | 8,940 | (18.3%) | (8.6%) |

| 通過OCI按攤餘成本和公允價值減記資產產生的淨虧損 | 4,068 | 3,088 | 243 | 31.7% | n.m |

| 外匯和黃金收益 | 2,140 | 4,357 | 5,300 | (50.9%) | (59.6%) |

| 其他營業收入 | 9,991 | 9,457 | 10,722 | 5.6% | (6.8%) |

| 貸款損失補貼 | (7,718) | (14,962) | (9,774) | 48.4% | 21.0% |

| 淨營業收入 | 304,510 | 294,041 | 219,652 | 3.6% | 38.6% |

| 人事福利 | (42,416) | (39,110) | (33,026) | (8.5%) | (28.4%) |

| 行政開支 | (47,345) | (42,005) | (34,999) | (12.7%) | (35.3%) |

| 折舊和攤銷 | (4,370) | (4,709) | (4,909) | 7.2% | 11.0% |

| 其他運營費用 | (43,074) | (39,225) | (31,334) | (9.8%) | (37.5%) |

| 運營費用 | (137,205) | (125,049) | (104,268) | (9.7%) | (31.6%) |

| 營業收入 | 167,305 | 168,992 | 115,384 | (1.0%) | 45.0% |

| 來自聯營公司和合資企業的收入 | 18 | 799 | (912) | (97.7%) | 102.0% |

| 來自淨貨幣頭寸的收入 | (152,072) | (104,474) | (84,309) | (45.6%) | (80.4%) |

| 所得税前收入 | 15,251 | 65,317 | 30,163 | (76.7%) | (49.4%) |

| 所得税 | (5,366) | (24,383) | (7,137) | 78.0% | 24.8% |

| 該期間的收入 | 9,885 | 40,934 | 23,026 | (75.9%) | (57.1%) |

| 父母的所有者 | 9,631 | 40,525 | 23,444 | (76.2%) | (58.9%) |

| 非控股權益 | 254 | 409 | (418) | (37.9%) | 160.8% |

| 其他綜合收益 (1) | (9,742) | 7,046 | 16,514 | (238.3%) | (159.0%) |

| 綜合收入總額 | 143 | 47,980 | 39,540 | (99.7%) | (99.6%) |

| 34 |

| |

損益表 — 5 個季度

| 損益表 | BBVA 阿根廷合併 | ||||

| 以百萬澳元計-經通貨膨脹調整後 | |||||

| 3Q23 | 2Q23 | 1Q23 | 4Q22 | 3Q22 | |

| 利息收入 | 586,891 | 500,488 | 415,870 | 409,789 | 343,875 |

| 利息支出 | (316,656) | (250,387) | (196,938) | (194,304) | (161,384) |

| 淨利息收入 | 270,235 | 250,101 | 218,932 | 215,485 | 182,491 |

| 費用收入 | 39,521 | 44,971 | 36,678 | 40,175 | 39,351 |

| 費用開支 | (21,898) | (12,967) | (17,775) | (19,522) | (17,621) |

| 淨費用收入 | 17,623 | 32,004 | 18,903 | 20,653 | 21,730 |

| 通過損益計算的按公允價值計算的金融工具淨收益 | 8,171 | 9,996 | 11,645 | 10,153 | 8,940 |

| 通過OCI按攤餘成本和公允價值減記資產產生的淨虧損 | 4,068 | 3,088 | 64 | (1,185) | 243 |

| 外匯和黃金收益 | 2,140 | 4,357 | 1,760 | 747 | 5,300 |

| 其他營業收入 | 9,991 | 9,457 | 9,165 | 11,124 | 10,722 |

| 貸款損失補貼 | (7,718) | (14,962) | (13,647) | (14,927) | (9,774) |

| 淨營業收入 | 304,510 | 294,041 | 246,822 | 242,050 | 219,652 |

| 人事福利 | (42,416) | (39,110) | (36,802) | (37,233) | (33,026) |

| 行政開支 | (47,345) | (42,005) | (40,018) | (35,358) | (34,999) |

| 折舊和攤銷 | (4,370) | (4,709) | (4,707) | (6,806) | (4,909) |

| 其他運營費用 | (43,074) | (39,225) | (33,863) | (37,335) | (31,334) |

| 運營費用 | (137,205) | (125,049) | (115,390) | (116,732) | (104,268) |

| 營業收入 | 167,305 | 168,992 | 131,432 | 125,318 | 115,384 |

| 來自聯營公司和合資企業的收入 | 18 | 799 | (100) | 242 | (912) |

| 來自淨貨幣頭寸的收入 | (152,072) | (104,474) | (94,783) | (74,230) | (84,309) |

| 所得税前收入 | 15,251 | 65,317 | 36,549 | 51,330 | 30,163 |

| 所得税 | (5,366) | (24,383) | (11,484) | (16,593) | (7,137) |

| 該期間的收入 | 9,885 | 40,934 | 25,065 | 34,737 | 23,026 |

| 父母的所有者 | 9,631 | 40,525 | 25,081 | 35,221 | 23,444 |

| 非控股權益 | 254 | 409 | (16) | (484) | (418) |

| 其他綜合收益(OCI)(1) | (9,742) | 7,046 | (1,075) | (10,974) | 16,514 |

| 綜合收入總額 | 143 | 47,980 | 23,990 | 23,763 | 39,540 |

| (1) 扣除所得税。 | |||||

| 35 |

| |

比率

| 季度年化比率 | BBVA 阿根廷合併 | ||||

| 以百分比計 | bps | ||||

| 3Q23 | 2Q23 | 3Q22 | QoQ | 同比 | |

| 盈利能力 | |||||

| 效率比 | 82.4% | 52.0% | 64.8% | 3,039 bps | 1,760 bps |

| 咆哮 | 0.9% | 4.0% | 2.4% | (304) bps | (141) bps |

| 羅伊 | 5.1% | 21.5% | 13.5% | (1,646) bps | (844) bps |

| 流動性 | |||||

| 流動資產/存款總額 | 76.6% | 84.1% | 78.5% | (750) bps | (184) bps |

| 資本 | |||||

| 監管資本比率 | 27.13% | 28.38% | 26.25% | (125) bps | 88 bps |

| 一級資本比率(普通資本水平1/ RWA) | 27.13% | 27.99% | 26.04% | (86) bps | 108 bps |

| 資產質量 | |||||

| 不良投資組合總額/投資組合總額 | 1.42% | 1.38% | 1.07% | 4 bps | 35 bps |

| 補貼/不良投資組合總額 | 186.42% | 218.44% | 236.86% | (3,202) bps | (5,044) bps |

| 風險成本 | 2.14% | 4.09% | 2.65% | (195) bps | (51) bps |

| 累計年化比率 | BBVA 阿根廷合併 | ||||

| 以% 為單位 | bps | ||||

| 3Q23 | 2Q23 | 3Q22 | QoQ | 同比 | |

| 盈利能力 | |||||

| 效率比 | 63.8% | 56.6% | 69.0% | 719 bps | (519) bps |

| 咆哮 | 2.6% | 3.2% | 2.9% | (67) bps | (30) bps |

| 羅伊 | 13.5% | 17.8% | 16.8% | (427) bps | (328) bps |

| 流動性 | |||||

| 流動資產/存款總額 | 76.6% | 84.1% | 78.5% | (750) bps | (184) bps |

| 資本 | |||||

| 監管資本比率 | 27.1% | 28.4% | 26.2% | (125) bps | 88 bps |

| 一級資本比率(普通資本水平1/ RWA) | 27.1% | 28.0% | 26.0% | (86) bps | 108 bps |

| 資產質量 | |||||

| 不良投資組合總額/投資組合總額 | 1.42% | 1.38% | 1.07% | 4 bps | 35 bps |

| 補貼/不良投資組合總額 | 186.42% | 218.44% | 236.86% | (3,202) bps | (5,044) bps |

| 風險成本 | 3.40% | 3.93% | 2.25% | (53) bps | 115 bps |

| 36 |

| |

關於 BBVA 阿根廷

阿根廷對外銀行(紐約證券交易所;BYMA;MAE:BBAR; LATIBEX:XBBAR)是西班牙對外銀行集團的子公司,該集團自1996年以來一直是主要股東。在阿根廷,它自1886年以來一直是領先的私人金融 機構之一。在全國範圍內,BBVA 阿根廷為廣泛的客户羣提供零售和企業銀行服務,包括:個人、 中小企業和大型公司。

BBVA Argination的宗旨是 根據客户的實際需求,為每個人帶來機遇時代,提供最佳解決方案,並通過簡單便捷的體驗幫助他們做出 最佳的財務決策。該機構依賴堅實的價值觀:“客户至上 ,我們從大處着想,我們是一個團隊”。同時,其負責任的銀行模式旨在實現一個更具包容性和 可持續發展的社會。

投資者關係聯繫人

卡門·莫里洛·阿羅約

首席財務官

伊內斯·拉努斯

投資者關係官員

Belen Fourcade

投資者關係

investorelations-arg@bbva.com

ir.bbva.com.ar

| 37 |

| |

簽名

根據1934年《證券 交易法》的要求,註冊人已正式要求下列簽署人代表其簽署本報告,並獲得正式授權。

| BBVA 阿根廷銀行 S.A. | |||||

| 日期: | 2023年11月21日 | 來自: | /s/ 卡門·莫里洛·阿羅約 | ||

| 姓名: | 卡門·莫里洛·阿羅約 | ||||

| 標題: | 首席財務官 | ||||