蓋瑟路 9119 號

馬裏蘭州蓋瑟斯堡 20877

2023年11月20日

致我們的股東:

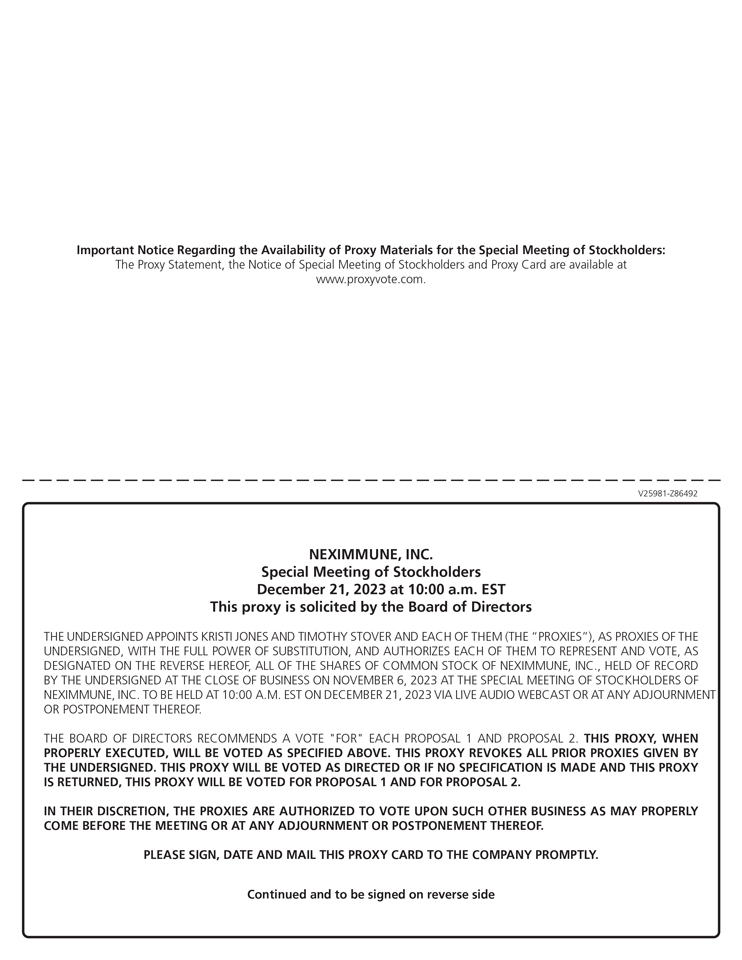

誠摯邀請您參加將於美國東部時間2023年12月21日上午10點舉行的NexImmune, Inc.(“ 公司”)的股東特別會議(以下簡稱 “特別會議”)。我們已決定通過互聯網上的網絡直播虛擬方式舉行特別會議。我們相信,舉辦虛擬特別會議可以提高來自世界各地的股東 出席率和參與率,提高會議效率和我們與股東進行有效溝通的能力,並降低特別會議的成本和環境影響。你將能夠 訪問www.virtualshareholderMeeting.com/nexi20223SM2,在特別會議期間參加特別會議、投票並提交問題。您將無法親自參加特別會議。

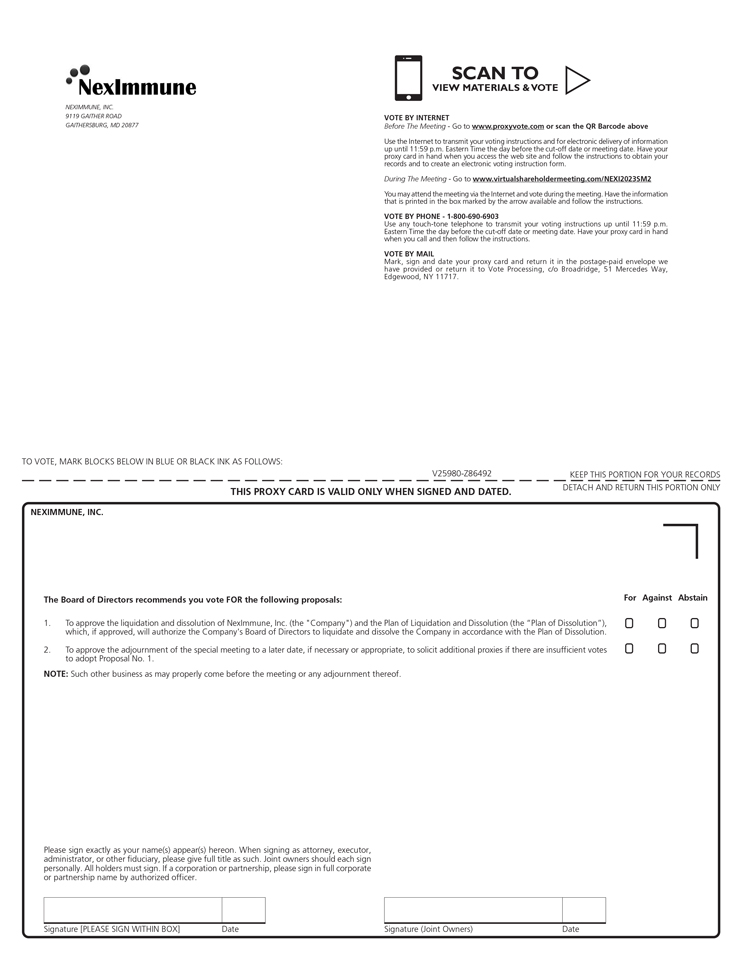

特別會議的目的是批准公司的清算和解散(解散)以及 清算和解散計劃(解散計劃),如果獲得批准,將授權公司董事會(董事會)根據解散計劃清算和解散公司。以下頁面上的 會議通知和委託書描述了將在會議上提出的事項。

董事會 根據公司的財務狀況,包括其可用現金、資源和運營情況,以及公司對戰略替代方案的審查和追求,仔細審查並考慮瞭解散計劃。 董事會認為解散是可取的,符合公司和股東的最大利益,批准瞭解散和解散計劃,並指示將解散和解散計劃提交 公司的股東批准。董事會一致建議您投票支持解散提案以及隨附委託書中描述的其他每項提案。

有關解散、解散計劃和特別會議的更多信息載於隨附的委託書中。特別是 ,您應該仔細閲讀委託書第9頁開頭的標題為 “風險因素” 的部分,以討論在評估解散時應考慮的風險。

為了確保達到法定人數,您的股份必須派代表參加本次會議。無論您是否計劃參加 會議,我們都希望您能代表您的股票,方法是提交代理人通過互聯網對股票進行投票,或者按照隨附的代理人卡上的説明通過電話對您的股票進行投票,或者在隨附的信封中填寫、簽名、註明日期,並將 退回代理人, 儘快。您的股票將根據您在代理中給出的指示進行投票。

感謝您一直以來的支持。

真誠地,

克里斯蒂·瓊斯

首席執行官