| Project Seashore 公平觀點分析 2023 年 10 月 14 日 1 |

| 免責聲明 1.章節名稱 2 隨附材料由羅斯柴爾德公司(“Rothschild & Co”)保密編制,僅供聯合通信控股公司(“公司” 或 “Condor”)董事會 董事會特別委員會(“特別委員會”)使用和受益,僅用於評估本文所述交易。 Rothschild & Co. 及其任何關聯公司,或其各自的任何高管、董事、員工、顧問、代理人或代表,均不代表或保證本文所述任何材料的準確性或 完整性。隨附材料中包含的任何內容都不是,也不得作為對過去、現在或 未來的承諾或陳述。 應該理解,這些材料,包括隨附材料中包含的任何估值和/或估計或預測,是在沒有經過羅斯柴爾德公司任何獨立核實的情況下編寫或衍生自公司提供的信息 或來自公共來源的信息。這些信息,包括任何估值、估計或預測,涉及 公司管理層和其他來源做出的眾多重要假設和主觀決定,這些假設和主觀決定可能是正確的,也可能不正確,儘管公司 表示這些材料是合理的。Rothschild & Co對此類信息的獨立核查不承擔任何責任,並一直依賴此類信息 在所有重要方面都是完整和準確的。因此,羅斯柴爾德公司不能就任何此類信息的準確性或完整性 或任何此類估值和/或估計或預測的可實現性做出任何明示或暗示的陳述或保證。如果此類信息包括對未來財務 業績的任何估計或預測,則羅斯柴爾德公司假設此類估計或預測是在反映公司和特別委員會 管理層目前可用的最佳估計和判斷的基礎上合理編制的(或者,就從公共來源獲得的估計和預測而言,是合理的估計)。隨附的 材料不代表對實際收購或出售公司或其任何權益的價格的看法。 除非另有説明,否則本演示文稿以本文發佈之日為準,並且必須基於羅斯柴爾德公司獲得的信息以及截至本文發佈之日向羅斯柴爾德公司存在和披露的財務、股票市場和 其他條件和情況。Rothschild & Co沒有任何義務更新、審查或重申這些材料。 如果未提及 Rothschild & Co. 提供的口頭簡報,則該演示文稿不完整,應僅與之一起觀看。在任何情況下,本演示文稿的交付 都不應意味着本演示文稿中包含的任何信息或分析在任何其他日期都是相同的。 這些材料無意為評估提供唯一依據,也不應被視為與任何交易或其他事項有關的建議。此處包含的任何單一分析 都不能被視為比任何其他分析更重要或更不重要,必須根據羅斯柴爾德公司提供的口頭簡報,對這些分析進行整體考慮。在 進行任何交易之前,特別委員會應在不依賴羅斯柴爾德公司或其關聯公司的情況下確定任何此類交易的經濟風險和案情以及法律、税收和 會計特徵和後果。在這方面,通過接受這些材料,特別委員會承認羅斯柴爾德公司的職責不是提供(特別委員會也不依賴羅斯柴爾德公司提供)法律、税務或會計建議,特別委員會應單獨接受(並依賴)合格的法律、税務和會計建議。這些材料不構成出售或購買任何證券的要約或邀請。 Rothschild & Co. 不以特別委員會、董事會或公司的受託人或代理人身份行事。 在資產管理、商業銀行業務和其他業務活動的正常過程中,Rothschild & Co的關聯公司可以隨時持有多頭或空頭頭寸,並可能為自己的賬户或客户的賬户進行本公司或 其任何關聯公司或可能參與的任何其他公司的股權、債務或其他證券(或相關衍生證券)或金融工具進行交易或 以其他方式進行交易交易。 本演示文稿是保密的,並非出於公開披露或根據州或聯邦證券法 或其他規定將其提交而編寫的。未經 {BR} ROTHSCHILD & CO. 事先書面批准,不得由任何人複製、披露或提供本演示文稿。 本演示文稿無意供特別 {BR} 委員會以外的任何人使用或依賴,也不應被任何人使用或依賴,未經羅斯柴爾德公司事先書面批准,任何其他人不得使用。 |

| 內容提要 目錄 1 估值展望 3 商業計劃書概述 2 4 9 13 3 附錄 — 估值補充文件 A 16 |

| 內容提要 1 4 |

| 羅斯柴爾德公司(以下簡稱 “公司”)董事會特別委員會(“特別委員會”)已聘請羅斯柴爾德美國公司(“羅斯柴爾德公司” 或 “我們”)擔任財務顧問,負責就海鷗提出的任何潛在的 交易(“交易”)向特別委員會提供建議(及其附屬投資基金)和Blue Jay(此處統稱為 “海鷗集團”)以及評估其潛在的戰略和財務替代方案交易,並應特別 委員會的要求,從財務角度就公司或公司普通股 持有人(視情況而定)在擬議交易中獲得的對價的公平性發表意見 為此,這些材料側重於以下內容: ◼ 對Condor獨立LRP預測的審查 {br ◼ 使用各種行業標準估值方法對神鷹進行估值 在我們的參與方面,Rothschild & Co. 包括其他內容: ◼ 在特別委員會的指導下,使用了由Condor管理團隊 (“管理層”)編制和提供並由特別委員會和管理層於2023年10月12日確認的Condor財務預測(“獨立長期計劃” 或 “獨立LRP”) ◼ 與特別委員會就以下問題進行了討論: □ 擬議的交易; □ 過去以及 Condor 當前的業務運營、財務狀況和前景,包括獨立的 LRP 及其對財務 的影響; □公司可用的戰略替代方案; □ 認為對我們的調查是必要或恰當的某些其他事項 ◼ 在我們參與的過程中,定期與管理層的主要成員進行討論 1.情況概述 1 執行摘要 |

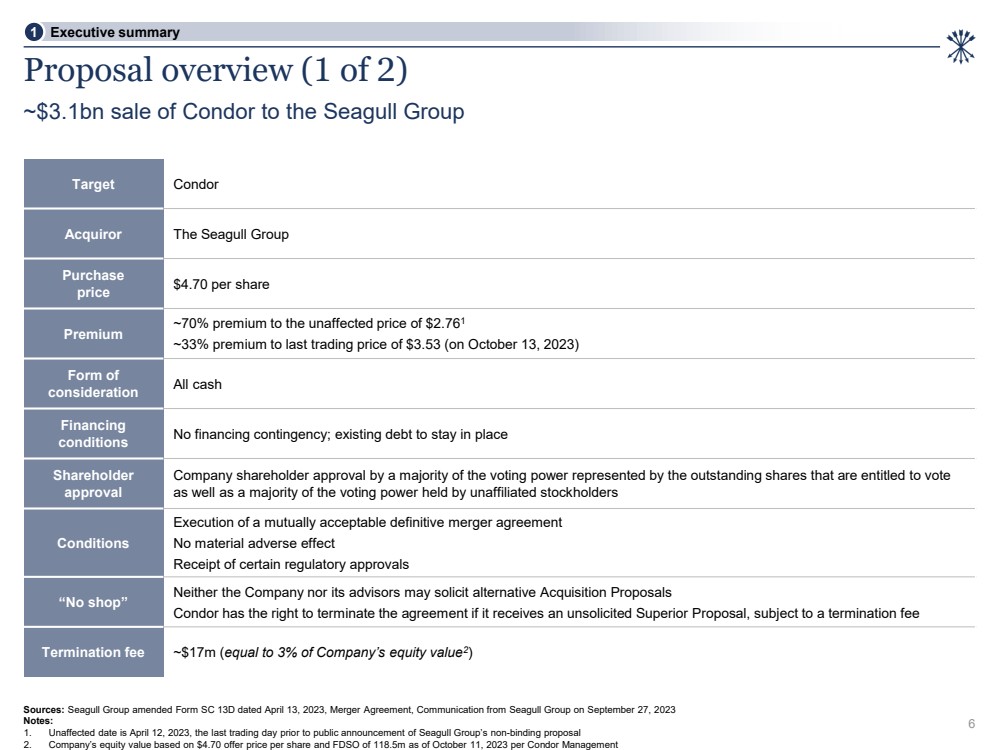

| 提案概述(第 1 頁,共 2 頁) 6 資料來源:海鷗集團於 2023 年 4 月 13 日修訂的 SC 13D 表格、合併協議、海鷗集團於 2023 年 9 月 27 日發出的來文注: 1.不受影響的日期為2023年4月12日,即海鷗集團公開發布非約束性提案前的最後一個交易日 2。根據神鷹管理公司 向海鷗集團出售約31億美元的Condor的約31億美元,公司的股權價值基於每股4.70美元的報價和截至2023年10月11日的FDSO為1.185億美元。情況概述 1 執行摘要 Target Condor 收購方海鷗集團 收購 價格每股4.70美元 Premium 比未受影響的價格2.761美元高出70%〜比最後交易價格3.53美元(2023年10月13日)溢價33% 對價所有現金 融資 條件無融資應急資金;維持原狀的現有債務 股東 批准 公司股東由有權投票的已發行股票所代表的多數表決權以及多數表決權的批准非關聯股東擁有的權力 條件 執行雙方都能接受的最終合併協議 沒有重大不利影響 獲得某些監管部門的批准 “沒有商店” 如果公司及其顧問收到未經請求的上級提案,則無權終止協議 終止費 等於公司權益價值的3%2) |

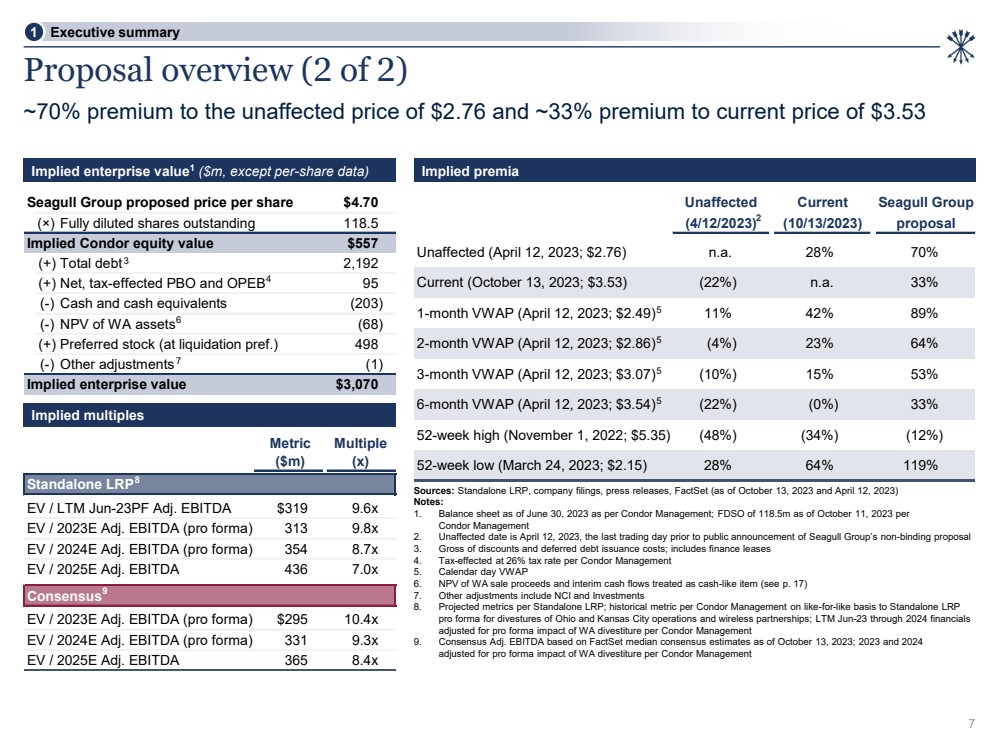

| 未受影響當前海鷗集團 (2023 年 4 月 12 日) (2023 年 10 月 13 日) 提案 未受影響(2023 年 4 月 12 日;2.76 美元)n.a. 28% 70% 當前(2023 年 10 月 13 日;3.53 美元)n.a. 33% 1 個月 VWAP(2023 年 4 月 12 日;2.49 美元)11% 42% 89% 2 個月 VWAP(2023 年 4 月 12 日;2.86 美元)(4%) 23% 64% 3 個月 VWAP(2023 年 4 月 12 日;3.07 美元)(10%)15% 53% 6 個月 VWAP(2023 年 4 月 12 日;3.54 美元)(22%)(0%)33% 52 周高點(2022 年 11 月 1 日;5.35 美元)(48%)(34%)(12%) 52 周低點(2023 年 3 月 24 日;2.15 美元)28% 64% 119% 公制倍數 ($m) (x) 獨立 LRP EV/LTM Jun-23pF調整後息税折舊攤銷前利潤 319 美元 9.6x EV/2023E 調整後的息税折舊攤銷前利潤(預期)313 9.8x EV/2024E 調整後的息税折舊攤銷前利潤(預期)354 8.7x EV/2023E 調整後的息税折舊攤銷前利潤(暫定形式)) 295 美元 10.4 倍 EV/2024E 調整後的息税折舊攤銷前利潤(暫定形式)331 9.3x EV/2025E 調整後息税折舊攤銷前利潤 365 8.4x 海鷗集團提議的每股價格 4.70 美元 (×) 已完全攤薄的已發行股份 118.5 隱含神鷹股票價值 557 美元 (+) 淨負債 2,192 (+) 税收影響 PBO 和 OPEB 95 (-) 現金及現金等價物 (203) (-) 西澳大利亞州資產淨現值 (68) (+) 優先股 (at清算首選)498(-)其他調整(1) 隱含企業價值 3,070 美元提案概述(第 2 頁,共 2 頁) 隱含企業價值1(百萬美元,每股數據除外)隱含溢價 7 4 5 5 5 5 7 1 執行摘要 比未受影響的 2.76 美元高出 70%,比當前價格 3.53 美元溢價約 33% 6 2 來源:獨立的 LRP、公司文件、新聞稿、FactSet(截至 2023 年 10 月 13 日和 2023 年 4 月 12 日) 注: 1.根據神鷹管理公司的數據,截至2023年6月30日的資產負債表;根據 Condor Management 2,截至2023年10月11日,FDSO為1.185億英鎊。不受影響的日期為2023年4月12日,即海鷗集團公開發布非約束性提案前的最後一個交易日 3。折扣和遞延債務發行成本總額;包括融資租賃 4.根據Condor Management,税率為26% 5。日曆日 VWAP 6.西澳州銷售收益和中期現金流的淨現值被視為現金類項目(見第17頁) 7。其他調整包括 NCI 和 Investments 8。每個獨立LRP的預計指標;根據Condor Management剝離俄亥俄州和堪薩斯城業務和無線合作伙伴關係的獨立LRP 預估指標的歷史指標;根據Condor Management旗下西澳剝離的預計影響調整後的LTM 6月23日至2024年財務指標 9。共識調整息税折舊攤銷前利潤基於截至2023年10月13日的FactSet共識估計值中位數;2023年和2024年,根據神鷹管理公司的西澳資產剝離的預計影響進行了調整 8 9 3 |

| $3.53 9.1x 0.0x 1.0x 2.0x 3.0x 4.0x 5.0x 6.0x 7.0x 8.0x 9.0x 10.0x 10.00 美元 4.00 美元 10.00 美元 12.00 美元 14.00 美元 00 美元 16.00 美元 10 月 18 日 4 月 19 日 4 月 20 日 10 月 20 日 4 月 21 日 4 月 22 日 10 月 22 日 4 月 23 日 EV/NTM 息税折舊攤銷前利潤倍數 (x) 股票價格($ 實際值) Q/K 提交的海鷗事件剝離股價 EV/NTM 息税折舊攤銷前利潤 Condor 5 年股票價格和估值倍數 1,2,3 歷史 Condor 的歷史交易表現 來源:公司文件、新聞稿、FactSet(截至 2023 年 10 月 13 日) 備註: 1.2023 年 8 月 9 日(2023 年第 2 季度表格 10-Q 申報日期)之前的倍數反映了相應的公開披露的歷史資產負債表和股票信息 2。根據神鷹管理公司的數據,2023年8月9日之後的倍數反映了截至2023年6月30日的資產負債表;根據神鷹管理公司 3,截至2023年10月11日,FDSO為1.185億英鎊。EV/NTM 息税折舊攤銷前利潤基於FactSet的共識估計值中位數;因此,在經紀商調整收益之前,剝離不會影響估值 2023年4月12日海鷗集團提交併且 公開宣佈 2022年3月7日私有化提案 : 公開披露了對 增加所有權 的興趣 10月2日,2020 年: 海鷗於 2020 年 9 月 14 日完成 第一階段投資 : Condor 宣佈 來自海鷗 的 戰略投資 2021 年 12 月 7 日: 海鷗完成了第二階段的投資 剝離公告: ◆ 9月21日:出售俄亥俄州資產 ◆ 3月22日:出售堪薩斯城資產 ◆ 8月22日:出售無線夥伴關係 ◆ 8月23日:出售華盛頓州資產 8 1 執行摘要 |

| 商業計劃書概述 2 9 |

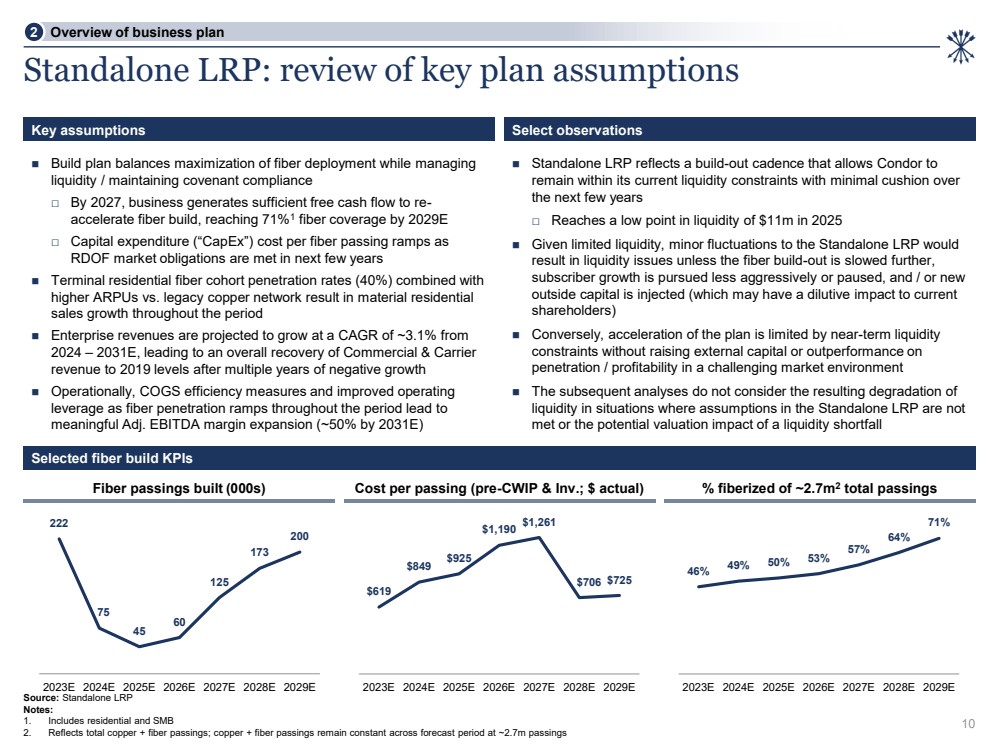

| 46% 49% 50% 53% 57% 64% 71% 2023E 2024E 2027E 2027E 2027E 2029E 獨立LRP:對關鍵計劃假設的回顧 來源:獨立LRP 註釋: 1。包括住宅和中小企業 2。反映銅+光纖通道總數;銅+光纖通過次數在預測期內保持不變,約為270萬次 選定的光纖構建 KPI 光纖通道建成(000s)光纖化率約為2.7m2 每通成本(Cwip 之前和Inv.;實際通過次數) 2 業務計劃概述 10 ◼ 構建計劃在管理的同時平衡光纖部署的最大化 br} 流動性/維持契約合規性 □ 到 2027 年,企業產生足夠的自由現金流來重新加速光纖建設,到 2029E 將達到 71% 1 的光纖覆蓋率 □ 資本支出(“資本支出”)隨着 RDOF 市場義務在未來幾年內得到履行 ◼ 終端住宅光纖羣組滲透率(40%),再加上 較高的ARPUs在此期間實現物資住宅 的銷售增長 ◼ 預計從 2024年至2031年,企業收入將以約3.1%的複合年增長率增長,從而導致在經歷了多年的負增長之後,商業和承運人 的收入總體恢復到2019年的水平 ◼ 運營方面,COGS採取了效率措施並改善了運營 在此期間,隨着光纖滲透率的提高,槓桿作用導致 有意義的調整息税折舊攤銷前利潤率增長(到2031年度約為50%) ◼ 獨立LRP反映了擴建節奏,允許Condor 在未來幾年內 保持當前的流動性限制, □在2025年降至1100萬美元流動性的最低點 ◼ 鑑於流動性有限,除非光纖擴建速度進一步放緩,否則獨立LRP的微小波動將 導致流動性問題, 不那麼積極地追求用户增長或暫停,並注入//或新的 外部資金(這可能會對當前 股東產生攤薄影響) ◼ 相反,該計劃的加速受到短期流動性的限制 ,在充滿挑戰的市場環境中沒有籌集外部資本或在 滲透率/盈利能力方面表現優於表現 ◼ 在獨立版假設的情況下,隨後的分析不考慮由此導致的 流動性下降 LRP 未達到 或流動性短缺的潛在估值影響 選擇觀測結果 222 75 45 60 125 173 200 2023E 2025E 2027E 2027E 2028E 2029E 619 美元 849 美元 925 美元 1,190 美元 1,261 美元 706 美元 2023E 2024E 2025E 2026E 2027E 2028E 2028E 2029E |

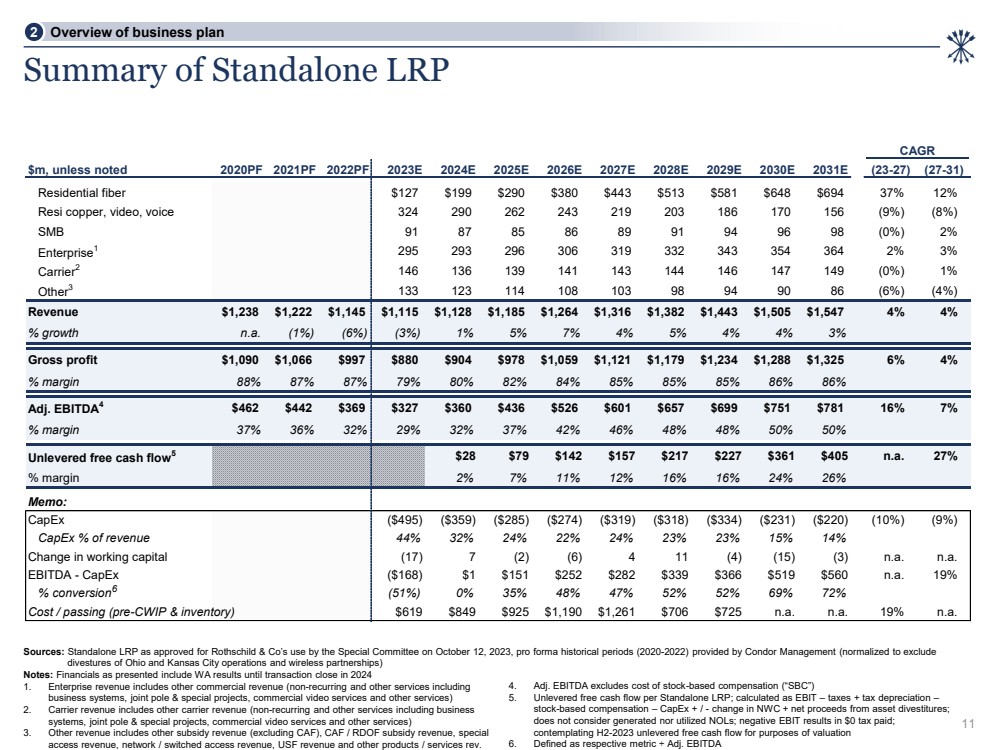

| CAGR $m,除非另有説明 2020PF 2021PF 2022PF 2022E 2025E 2026E 2027E 2028E 2028E 2029E 2030E (23-27) (27-31) 住宅光纖 127 美元 290 380美元 443 513 美元 648 美元 12% Resi 銅、視頻、語音 324 290 260 美元 2 243 219 203 186 170 156 (9%) (8%) SMB 91 87 85 86 89 91 94 98 (0%) 2% Enterprise1 295 296 306 319 332 343 354 3% 3% 146 146 147 147 149 (0%) 1% 其他3 133 103 98 94 90 86 (6%) (4%) 收入 1,238 美元 1,222 美元 1,145 美元 1,125 美元 1,128 美元 1,264 美元 1,316 美元 1,382 美元 1,443 美元 1,505 1,547 美元 4%4% % 增長 n.a. (1%) (6%) (3%) 1% 5% 7% 4% 4% 3% 毛利 1,090 美元 1,066 997 美元 904 美元 978 美元 1,059 美元 1,234 美元 1,288 美元 6% 4% 87% 87% 82% 84% 86% Adj EBITDA4 462 442 美元 369 327 美元 436 美元 601 美元 601 美元 699 美元 751 美元 781 美元 16% 7% % 利潤 37% 36% 32% 29% 32% 37% 46% 48% 50% 未兑現的自由現金流 5 28 美元 79 美元 142 美元 217 美元 361 美元 405 美元 27% % 利潤 7% 11% 12% 16% 16% 24% 26% 備忘錄: 資本支出(495 美元)(359 美元)(285 美元)(274 美元)(319 美元)(318 美元)(334 美元)(231 美元)(220 美元)(10%)(9%) 資本支出佔收入的百分比 44% 32% 24% 24% 23% 23% 15% 14% 營運資金變化 (17) 7 (2) (6) 4 11 (4) (15) (3) n.a. n.a. 息税折舊攤銷前利潤——資本支出(168 美元)1 美元 252 美元 282 美元 339 美元 519 美元 19% % 轉化率 (51%) 0% 35% 48% 47% 52% 52% 69% 72% 成本/過關(CWIP 之前和庫存)619 849 美元 925 美元 925 美元 1,190 美元 n.a. n.a. 19% n.a. 獨立LRP摘要 注:所列財務包括2024年交易完成之前的西澳業績 1。企業收入包括其他商業收入(非經常性和其他服務,包括 業務系統、聯合項目和特殊項目、商業視頻服務和其他服務) 2。運營商收入包括其他運營商收入(非經常性服務和其他服務,包括業務 系統、聯合杆和特殊項目、商業視頻服務和其他服務) 3。其他收入包括其他補貼收入(不包括CAF)、CAF/RDOF補貼收入、特殊 訪問收入、網絡/交換接入收入、USF 收入和其他產品/服務修訂版 4。調整後的息税折舊攤銷前利潤不包括股票薪酬(“SBC”) 5。每個獨立LRP的未釋放自由現金流;計算方法為息税前收益——税收+税收折舊—— 股票薪酬 — 資本支出 +/-NWC 的變動 + 資產剝離淨收益; 不考慮產生或使用的淨資產流量;負息税前利潤導致納税 0 美元; 出於估值目的考慮 H2-2023 未解除的自由現金流 6。定義為相應指標 / 調整後的息税折舊攤銷前利潤 來源:特別委員會於2023年10月12日批准供羅斯柴爾德公司使用的獨立LRP,Condor Management提供的預計歷史時期(2020-2022年)(標準化為排除 撤出俄亥俄州和堪薩斯城業務及無線合作伙伴關係) 11 6 2 商業計劃概述 |

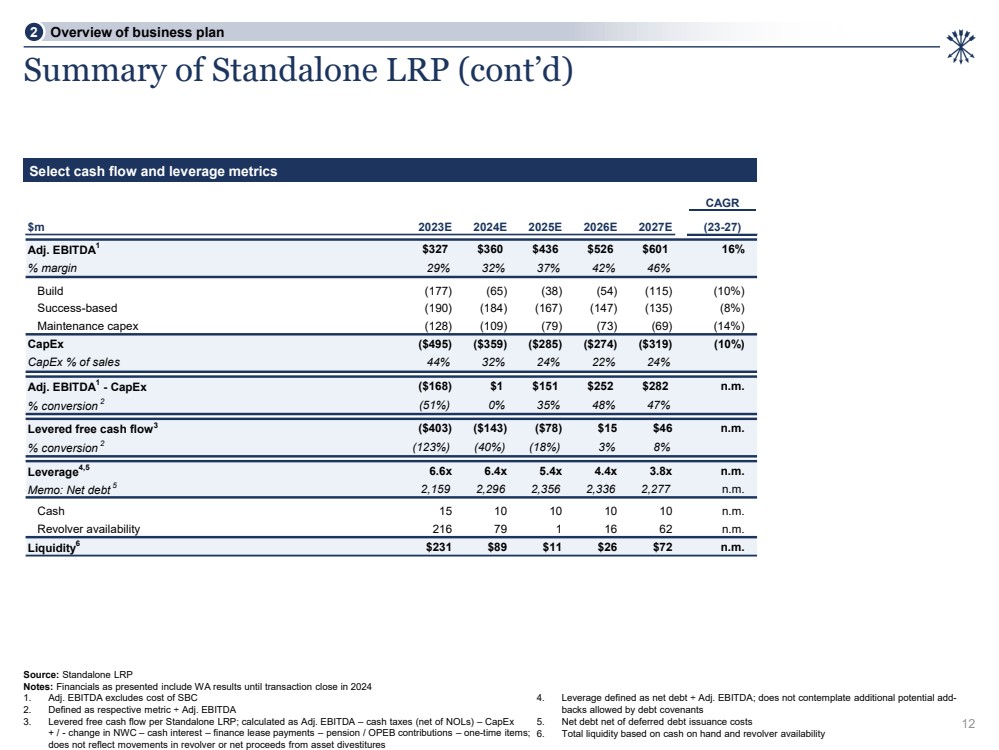

| CAGR $m 2023E 2024E 2026E 2027E (23-27) Adj. EBITDA1 327 360美元 436 美元 526 美元 601 16% % 利潤 29% 32% 37% 42% 46% Build (177) (65) (38) (54) (115) (10%) 成功版 (190) (184) (167) () (147) (135) (8%) 維護資本支出 (128) (109) (79) (79) (14%) 資本支出 (495 美元) (359 美元) (285 美元) (274 美元) (319 美元) (10%) 資本支出佔銷售額的百分比 44% 32% 24% Adj. EBITDA1-資本支出 (168 美元)) $1 $151 $252 $282 n.m。 % 轉化率 2 (51%) 0% 35% 48% 47% 槓桿自由現金流 3 (403 美元) (143 美元) (78 美元) 15 美元 46 美元。 % 轉化率 2 (123%) (40%) (18%) 3% 槓桿率4,5 6.6x 6.4x 4.4x 3.8x n.m。 備忘錄:淨負債 5 2,159 2,296 2,356 2,336 2,277 n.m. 現金 15 10 10 10 10 10 晚上。 左輪手槍可用性 216 72 nm。 流動性 6 231 美元 89 美元 11 美元 26 72 美元 獨立LRP摘要(續) 選擇現金流和槓桿率指標 來源:獨立LRP 注:所示財務包括2024年交易完成之前的西澳業績 1.調整後的息税折舊攤銷前利潤不包括SBC的成本 2。定義為相應指標 / 調整後的息税折舊攤銷前利潤 3。每個獨立LRP的槓桿自由現金流;按調整後的息税折舊攤銷前利潤——現金税(扣除NOL)——資本支出 + /——NWC變動——現金利息——融資租賃付款——養老金/OPEB繳款——一次性項目計算; 不反映資產剝離的週轉或淨收益的變動 12 2 商業計劃概述 4。槓桿定義為淨負債 / 調整後的息税折舊攤銷前利潤;不考慮債務契約允許的額外潛在追加收款 5。扣除遞延債務發行成本後的淨負債 6.基於手頭現金和週轉可用性的總流動性 |

| 估值展望 3 13 |

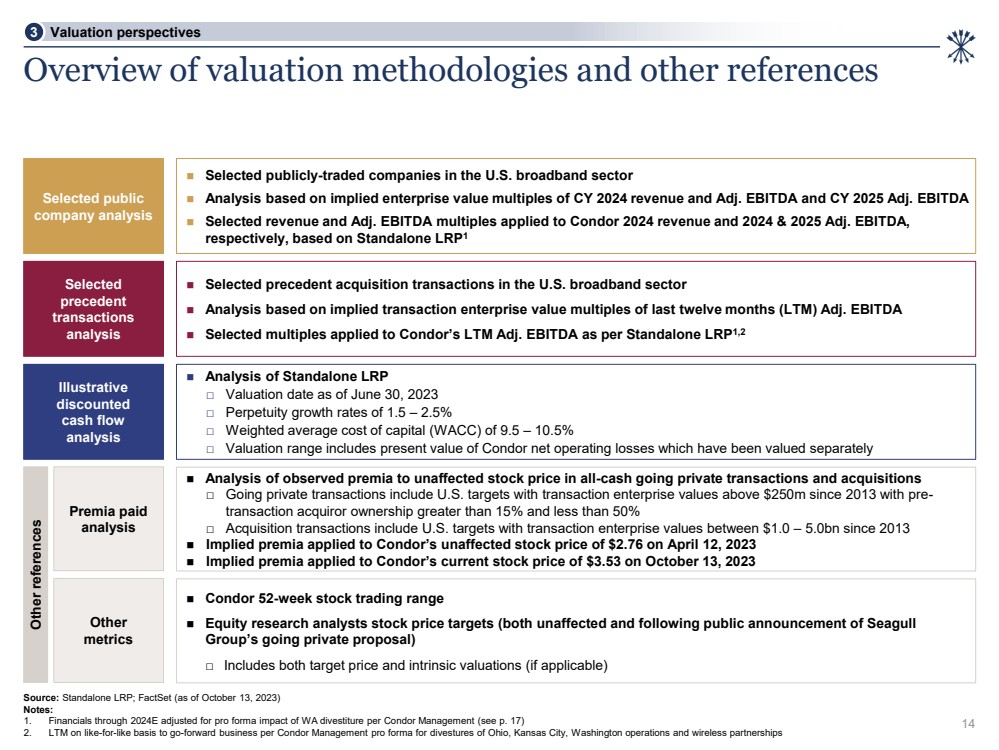

| 估值方法和其他參考文獻概述 精選上市 公司分析 ◼ 美國寬帶行業精選上市公司 ◼ 基於2024財年收入和調整後的息税折舊攤銷前利潤和2025年調整後的隱含企業價值倍數的分析 EBITDA ◼ 選定收入和調整後的息税折舊攤銷前利潤倍數, ,分別基於獨立版LRP1 ◼ 美國寬帶行業的精選先例收購交易 ◼ 基於隱含交易企業價值的分析過去十二個月(LTM)調整後的倍數。息税折舊攤銷前利潤 ◼ 適用於Condor的LTM調整後的精選倍數。根據獨立LRP1,2 精選 先例 交易 分析 ◼ 獨立LRP分析 □ 截至2023年6月30日的估值日期 □永久增長率為1.5 — 2.5% □ 加權平均資本成本 (br) WACC) 為 9.5 — 10.5% □ 估值區間包括Condor淨營業虧損的現值,這些虧損已單獨估值 説明性 折扣現金流 分析 其他參考文獻 其他 指標 Premia paid 分析 ◼ 對全現金私有化交易和收購中觀察到的未受影響的股價溢價的分析 □ 私有化交易包括自2013年以來交易企業價值超過2.5億美元、交易前收購人所有權大於15%和低於50%的美國目標 □ 收購交易包括自2013年以來交易企業價值在10億至50億美元之間的美國目標 ◼ 隱含溢價適用於未受影響的Condor公司 2023 年 4 月 12 日股價為 2.76 美元 ◼ 隱含溢價適用於神鷹2023 年 10 月 13 日,當前股價為 3.53 美元 ◼ Condor 52 周股票交易區間 ◼ 股票研究分析師的目標股價(均未受到影響,也是在海鷗 集團公開宣佈私有化提案之後) □ 包括目標價格和內在估值(如果適用) 來源:獨立LRP;FactSet(截至 2023 年 10 月 13 日) 注:br} 1。根據Condor Management的預估影響,調整了2024E年前的財務狀況(見第17頁) 2。根據Condor Management的預估表,LTM將在同類基礎上開展業務,以剝離俄亥俄州、堪薩斯城、華盛頓州的業務和無線合作伙伴關係 3 估值展望 14 |

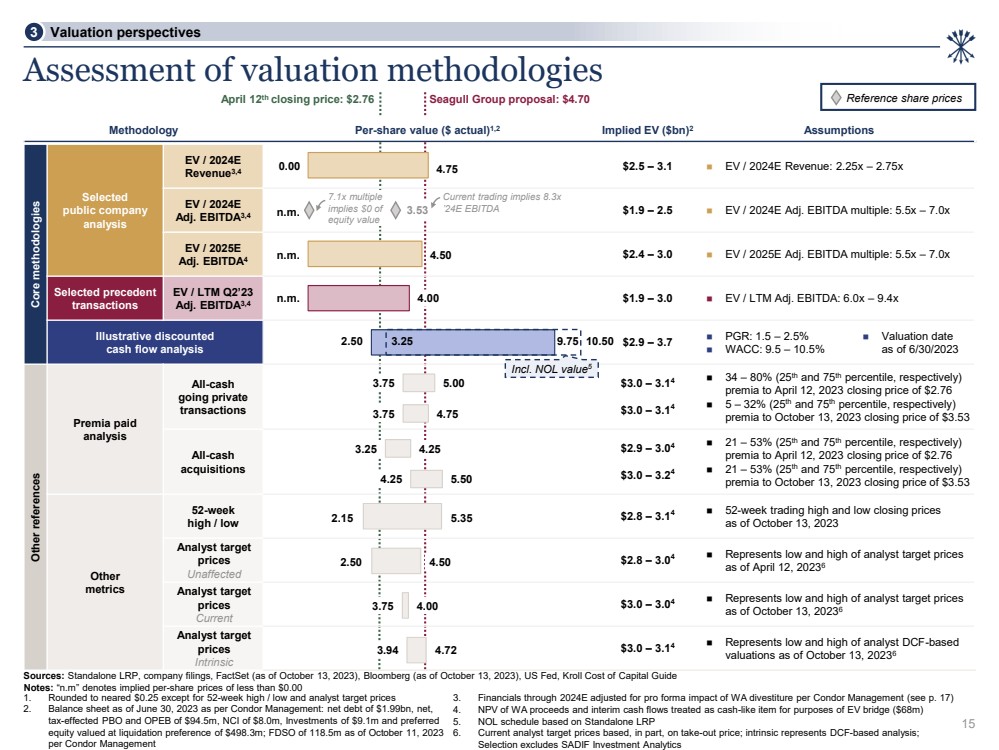

| 1。四捨五入至接近0.25美元,但52周高點/低點和分析師目標價格 2 除外。根據神鷹管理公司的數據,截至2023年6月30日的資產負債表:根據神鷹管理公司的淨負債為19.9億美元,受税收影響的國會預算辦公室和OPEB為9,450萬美元,NCI為800萬美元,投資為910萬美元,優先股權清算優先權為4.983億美元;截至2023年10月11日,FDSO為1.185億美元來源:獨立LC RP、公司文件、FactSet(截至2023年10月13日)、彭博社(截至2023年10月13日)、美聯儲、克羅爾資本成本指南 註釋:“n.m” 表示隱含的每股價格低於0.00美元估值方法評估 15 3。根據Condor Management的預估影響,調整了2024E年前的財務狀況(見第17頁) 4。就電動汽車橋樑而言,西澳收益和中期現金流的淨現值被視為現金類項目(6800萬美元) 5。NOL 時間表基於獨立版 LRP 6.當前分析師的目標價格部分基於收購價格;內在代表基於差異化係數的分析; 精選不包括SADIF投資分析 方法論每股價值(美元)1,2 隱含電動汽車(億美元)2 假設 核心方法 精選 上市公司 分析 收入3,4 美元 2.5 — 3.1 ◼ EV/ 20 24E 收入:2.25 倍 — 2.75 倍 EV/2024E 調整數 EBITDA3,4 1.9 美元 — 2.5 ◼ EV/2024E 調整後的息税折舊攤銷前利潤倍數:5.5 倍 — 7.0 倍 調整數 EBITDA4 2.4 美元 — 3.0 ◼ EV/2025E 調整息税折舊攤銷前利潤倍數:5.5 倍 — 7.0 倍 已選先例 交易 EV/LTM 2023 年第二季度調整後 EBITDA3,4 1.9 美元 — 3.0 ◼ EV /LTM 調整後的息税折舊攤銷前利潤:6.0 倍 — 9.4 倍 説明性折扣 現金流分析 2.9 — 3.7 美元 ◼ PGR:1.5 — 2.5% 其他參考文獻 分析 全現金 私有化 交易 3.0 美元 — 3.14 美元 3.0 美元 — 3.14 美元 ◼ 34 — 80%(分別為第 25 和第 75 個百分位) 溢價至 2023 年 4 月 12 日收盤價為 2.76 美元 ◼ 5 — 32%(分別為第 25 和第 75 個百分位) 溢價至 2023 年 10 月 13 日的收購價格為 3.53 美元 br} 2.9 美元 — 3.04 美元 3.0 美元 — ◼3.24 ◼ 21 — 53%(分別為第 25 和第 75 個百分位) 溢價至 2023 年 4 月 12 日收盤價為 2.76 美元 ◼ 21 — 53%(分別為第 25 和第 75 個百分位) 溢價至 2023 年 10 月 13 日收盤價為 3.53 美元其他 指標 52 周高點/低點 2.8 美元 — 3.14 ◼ 5 周交易高點和低點 截至2023年10月13日,分析師的目標 價格 不受影響 2.8 — 3.04 ◼ 代表截至2023年4月12日的分析師目標價格 的低點和最高點 價格 當前 3.0 美元 — 3.04 ◼ 代表分析師目標價格的低點和最高點 截至2023年10月13日,分析師的目標 價格 內在 3.0 美元 — 3.14 ◼ 代表截至2023年10月13日分析師基於DCF的 估值的低點和最高點:2.76美元,含不良資產淨值5 3.53 當前交易意味着8.3倍 '24E 息税折舊攤銷前利潤 海鷗集團提議:美元 4.70 7.1 倍數 表示 股票價值 0 美元 3 估值展望 參考股價 ◼ 截至2023 年 6 月 30 日的估值日期 3.75 5.00 3.25 4.25 4.25 5.50 n.m. n.m. n.m. 2.50 4.50 4.00 3.25 9.75 10.50 2.15 2.50 3.75 3.94 5.35 4.50 4.00 4.72 0.00 |

| 附錄 — 估值補充文件 A 16 |

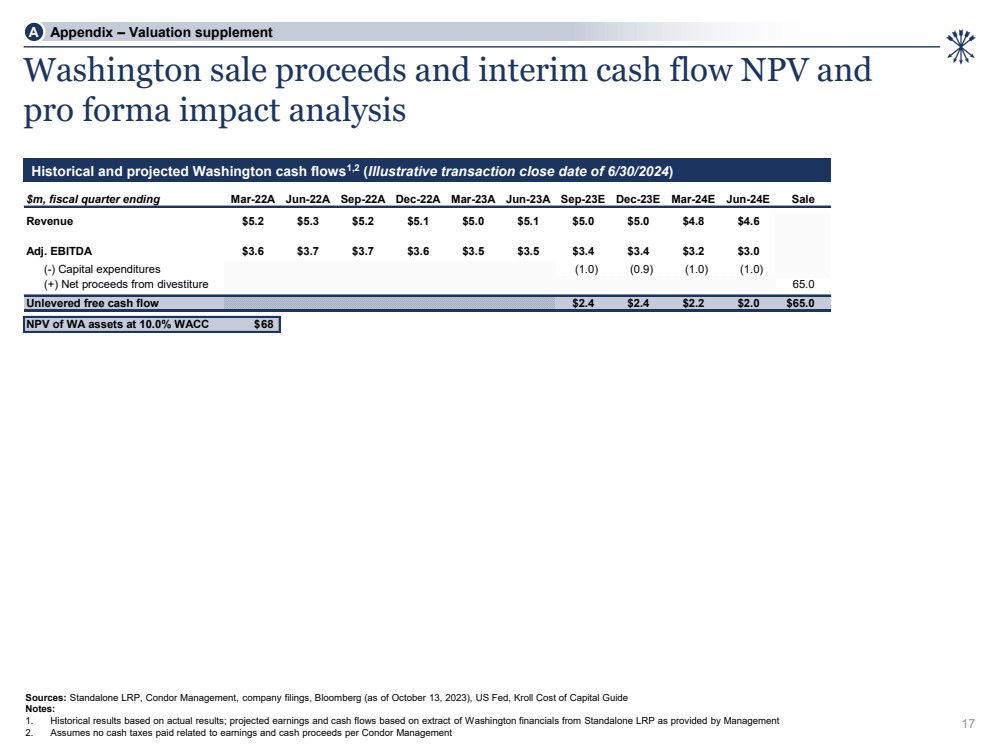

| 華盛頓銷售收益和中期現金流淨現值和 預估影響分析 百萬美元,截至3月22A日的財政季度 Jun-22A Sep-22A Dec-22A Mar-23A Jun-23A Slep-23E 12月23日 3月23日 Mar-24E Jun-24E 銷售 收入 5.2 美元 5.0 美元 5.0 美元 4.8 美元調整後息税折舊攤銷前利潤 3.6 美元 3.7 美元 3.7 美元 3.5 美元 3.4 美元 3.4 美元 3.2 美元 3.0 美元 (-) 資本支出 (1.0) (0.9) (1.0) (+) 剝離淨收益 65.0 未釋放自由現金流 2.4 美元 2.2 美元 2.0 美元 65.0 西澳資產淨現值為 10.0% WACC 68 17 來源:獨立LRP、Condor Management、公司文件、彭博社(截至2023年10月13日),美聯儲,克羅爾資本成本指南 註釋: 1.歷史業績基於實際業績;預計收益和現金流基於管理層提供的獨立LRP中華盛頓財務摘錄 2。假設沒有繳納與Condor Management的收益和現金收益相關的現金税 華盛頓的歷史和預計現金流1,2(説明性交易截止日期為2024年6月30日) 附錄 — 估值補充文件 $ |

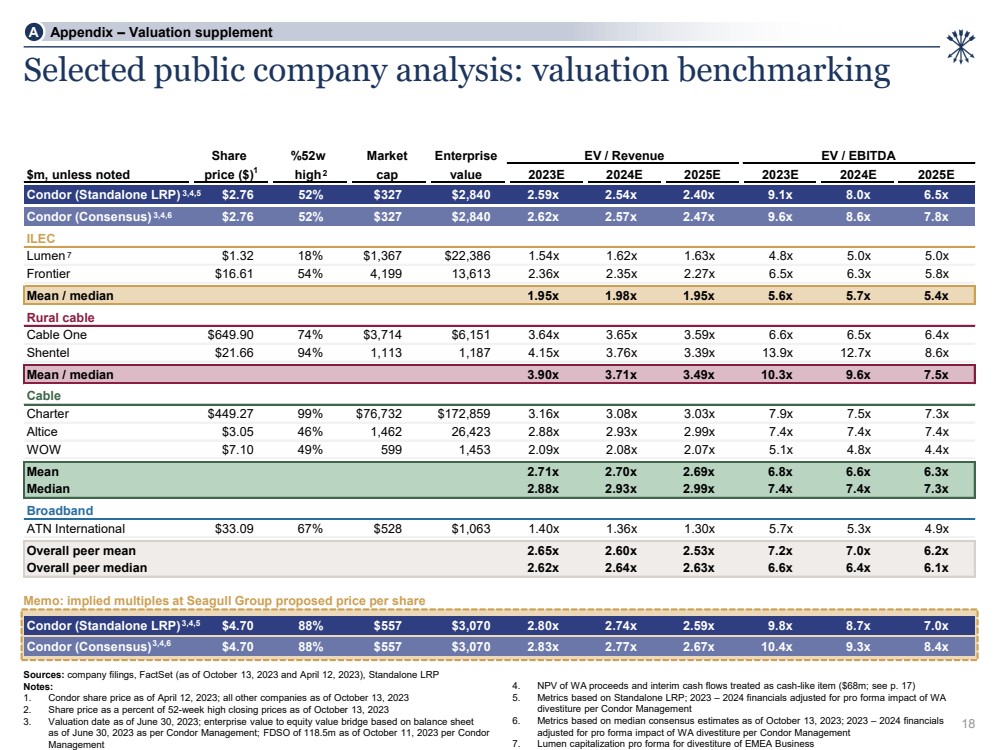

| 備忘錄:海鷗集團提議的每股價格的隱含倍數 股票 %52w 市場企業電動汽車/收入電動汽車/息税折舊攤銷前利潤銷售增長 百萬美元,除非註明價格(美元)2023E 2024E 2023E 2024E 2025E Condor(獨立LRP)2.76 52% 327美元 2.54x 2.54x 9.40x 1x 8.0x 6.5x Condor(共識)2.76 52% 327 美元 2,840 美元 2.62x 2.57x 2.47x 9.6x 8.6x 7.8 倍 ILEC Lumen 1.32 18% 1,367 22,386 美元 1.54x 1.63x 4.8x 5.0x 5.0x Frontier $16.61 54% 4,199 13,0x 613 2.36x 2.35x 2.27x 6.5x 6.3x 5.8x 平均值/中位數 1.95x 1.98x 1.95x 5.6x 5.7x 5.4x 農村有線電視 Cable One 649.90 美元 74% 3,714 美元 6,151 美元 3.64x 3.65x 6.5x 6.4x Shentel 21.66 94% 1,187 4.15x 3.7x 3.39 x 13.9x 12.7x 8.6x 平均值/中位數 3.90x 3.49x 10.3x 7.6x 5x Cable Charter 449.27 99% 76,732 美元 172,859 美元 3.16x 3.08x 3.03x 7.9x 7.3x Altice 3.05 美元 46% 1,462 26,423 2.88x 2.93x 2.93x 2.93 x 2.93 x 2.93 x 7.4x 哇 7.10 美元 599 1,453 2.099 x 2.08x 2.07x 5.1x 4.8x 4.4x 平均值 2.71x 2.70x 2.69x 6.6x 6.3x 中位數 2.88x 2.93x 2.99x 7.4x 7.3x 寬帶 Broadband ATN International 33.09 美元 528 美元 1,063 美元 1.40 x 1.36x 1。30x 5.7x 5.3x 4.9x 同行總體平均值 2.65x 2.60x 2.53x 7.2x 7.0x 6.2x 同行總體中位數 2.62 x 2.64 x 6.63 x 6.4x 6.1x Condor(獨立 LRP)4.70 美元 88% 3,070 美元 2.80x 2.74 x 9.8x 8.7x 7.0x Condor(共識)4.70 美元 88% 557 美元 3,070 美元 2.83x 2.77 x 2.67x 10.4x 9.3x 8.4x 精選上市公司分析:估值基準 18 來源:公司文件、FactSet(截至2023年10月13日和2023年4月12日)、獨立LRP 註釋: 1。截至2023年4月12日的神鷹股價;截至2023年10月13日的所有其他公司的股價 2.截至2023年10月13日,股價佔52周最高收盤價的百分比 3.估值日期截至2023年6月30日;根據神鷹管理公司的數據,基於截至2023年6月30日的資產負債表 ,企業價值與權益價值的橋樑;根據Condor Management 3,4,5 1 3,4,6 7 2 A附錄——估值補充文件 4,截至2023年10月11日,FDSO為1.185億英鎊。西澳收益和中期現金流的淨現值被視為現金類項目(6,800萬美元;見第17頁) 5。該指標基於獨立LRP;2023 — 2024年的財務狀況,根據Condor Management 資產剝離的預計影響進行了調整 6。這些指標基於截至2023年10月13日的共識估計中位數;2023 — 2024年財務 ,根據神鷹管理公司的預估影響進行了調整。剝離歐洲、中東和非洲業務的流明資本估算表 3,4,5 3,4,6 |

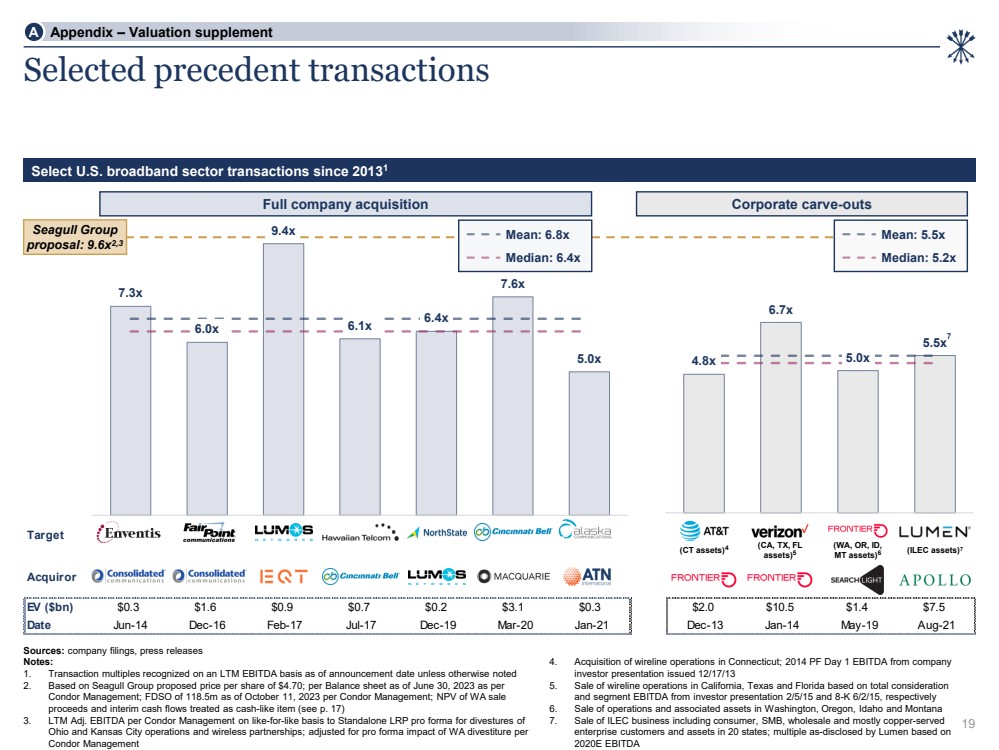

| 目標 收購者 EV(億美元)0.3 美元 1.6 美元 0.9 美元 0.7 美元 0.2 美元 3.1 美元 0.3 美元 2.0 美元 1.4 美元 7.5 美元日期 6 月 14 日 12 月 16 日 7 月 17 日 7 月 17 日 12 月 19 日 3 月 20 日 12 月 21 日 12 月 13 日 1 月 14 日 8 月 19 日來源:公司文件、新聞稿 注: 1。除非另有説明,否則截至公告之日按LTM EBITDA確認的交易倍數 2.基於海鷗集團提議的每股價格為4.70美元;根據神鷹管理公司的數據,截至2023年6月30日,每份資產負債表的價格為4.70美元;根據神鷹管理公司的數據,截至2023年10月11日,FDSO為1.185億美元;西澳出售 收益的淨現值和中期現金流被視為現金類項目(見第17頁) 3。LTM Adj.Condor Management 的息税折舊攤銷前利潤按照 剝離 俄亥俄州和堪薩斯城業務和無線合作伙伴關係的獨立LRP預估表;根據西澳剝離對於 Condor Management 精選先例交易 選擇自2013年以來的美國寬帶行業交易公司分割 平均值:5.5 倍 {Median br}: 5.2x 平均值:6.8x 中位數:6.4x 19(加利福尼亞州、德克薩斯州、佛羅裏達州 資產) 5(康涅狄格州資產) 4(華盛頓州、俄勒岡州、ID、 MT 資產) 6(ILEC 資產) 7 A 附錄 — 估值補充 4.收購康涅狄格州的有線業務;2014 年 PF 第 1 天息税折舊攤銷前利潤來自於 2013 年 12 月 17 日發佈的公司 投資者簡報 5.出售加利福尼亞州、德克薩斯州和佛羅裏達州的有線業務,分別基於總對價 和2015年2月2日投資者陳述中的分部息税折舊攤銷前利潤 6。出售華盛頓州、俄勒岡州、愛達荷州和蒙大拿州的業務和相關資產 7.出售ILEC業務,包括20個州的消費者、中小企業、批發和主要由銅服務的 企業客户和資產;Lumen根據 2020E 息税折舊攤銷前利潤 Seagull Group 提案,出售了多項業務:9.6x2,3 7.3x 6.4x 7.6x 0x 4.8x 6.7x 5.0x 5.5x 7 |

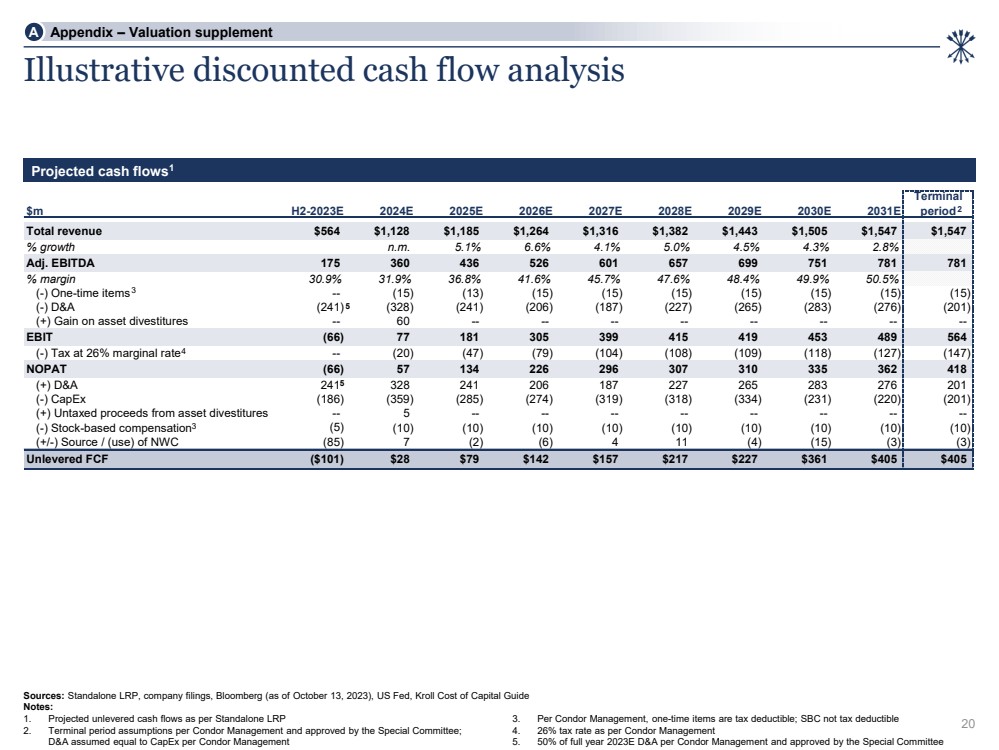

| 3 説明性折扣現金流分析 20 預計現金流 1 萬美元 H2-2023E 2024E 2026E 2027E 2028E 2028E 2029E 2030E 2031E 總收入 564 美元 1,128 美元 1,264 美元 1,316 美元 1,382 美元 1,505 1,547 美元 1,547 美元增長 5.1% 4.3% 2.8% 調整後的息税折舊攤銷前利潤 175 360 436 601 657 699 751 781% 利潤率 30.9% 31.9% 36.8% 41.6% 45.7% 47.6% 48.4% 49.9% 50.5% (-) 一次性項目--(15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15 (-) D&A (241) (328) (241) (206) (187) (227) (265) (283) (276) (201) (+) 資產剝離收益 — 60 —------------- 息税前利潤 (66) 77 181 305 399 415 419 453 489 564 (-) 按邊際税率徵税--(20) (47) (79) (104) (108) (109) (118) (127) (147) NOPAT (66) 57 134 226 296 307 310 310 310 35 362 418 (+) D&A 241 328 241 206 187 227 265 283 276 201 (-) 資本支出 (186) (359) (285) (274) (319) (318) (334) (231) (220) (201) (+) 資產剝離的免税收益—— 5---------- (-) 股票薪酬 (5) (10) (10) (10) (10) (10) (10) (10) (10) (10) (10) (10) (+/-) 來源/(使用) NWC (85) 7 (2) (6) 4 11 (4) (15) (3) Unlevered FCF ($) 101) $28 79 美元 142 美元 157 美元 217 美元 227 美元 361 美元 405 美元 405 美元終端 期限 來源:獨立市盈率、公司文件、彭博社(截至 2023 年 10 月 13 日)、美聯儲、克羅爾資本成本指南 註釋: 1。根據獨立LRP 2,預計未用現金流。Condor Management 提出的終期假設已獲得特別委員會的批准; D&A 假設等於 Condor Management 的資本支出 2 5 4 3 附錄——估值補充文件 3。根據神鷹管理層的説法,一次性物品可以抵税;SBC 不可減税 4. 根據神鷹管理公司的説法,税率為 26% 5。根據神鷹管理層的説法,2023 年 D&A 的全年税率為 50%,並經特別委員會批准 5 |

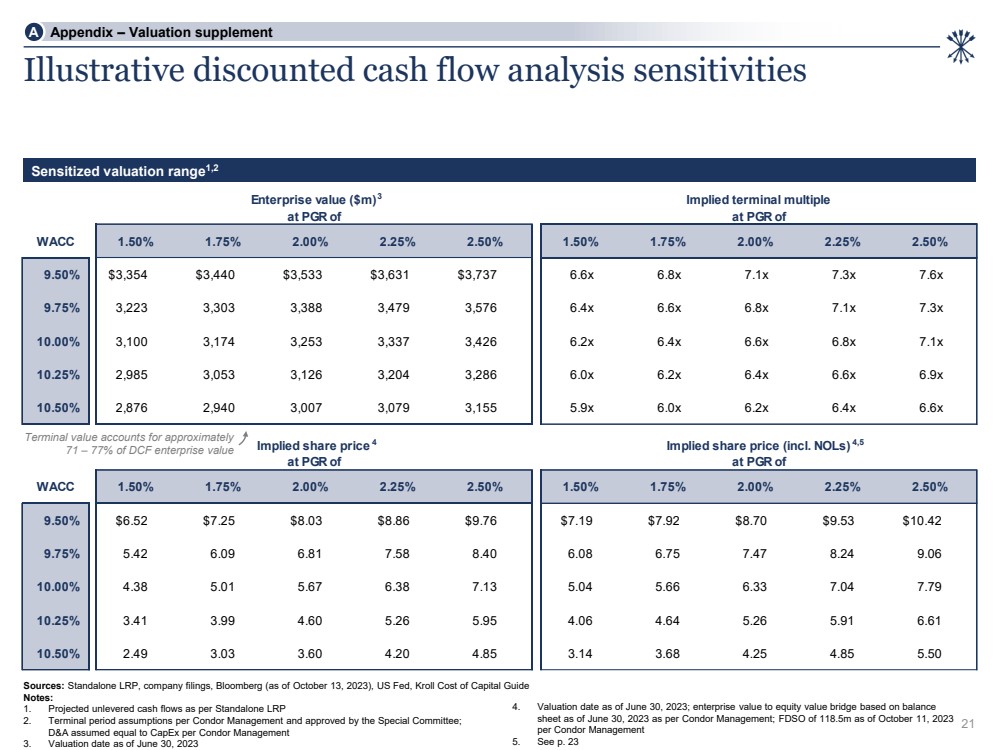

| 資料來源:獨立LRP、公司文件、彭博社(截至2023年10月13日)、美聯儲、克羅爾資本成本指南 註釋: 1。根據獨立LRP 2,預計未用現金流。Condor Management 提出的終期假設已獲得特別委員會的批准; D&A 假設等於神鷹管理公司的資本支出 3。截至 2023 年 6 月 30 日的估值日期企業價值(百萬美元)PGR 的隱含終端倍數 為 WACC 1.50% 1.75% 2.00% 2.50% 2.50% 1.50% 2.50% 2.50% 2.50% 9.50% 3,354 美元 3,533 美元 3,733 美元 6.6x 7.3 x 7.6x 7.6x 7.6x 9.75% 3,223 3,303 3,388 3,479 3,576 6.4x 6.6x 6.8x 7.3x 10.00% 3,100 3,174 3,337 3,426 6.2x 6.4x 6.8x 7.1x 10.25% 2,985 3,204 3,286 6.0x 6.2x 6.2x 6.2x 6.2x 4x 6.6x 6.9x 10.50% 2,876 2,940 3,007 3,079 3,155 5.9x 6.2x 6.4x 6.6x 隱含股價 PGR 的隱含股價(包括 NOL) 在 PGR of WACC 1.50% 1.75% 2.00% 2.50% 1.50% 1.75% 2.00% 2.50% 9.50% 6.52 美元 7.52 美元 7.03 美元 8.86 美元 7.19 美元 7.92 美元 8.70 美元 9.53 美元 10.42 6.09 7.58 8.40 6.08 7.47 8.24 9.00% 4.38 5.01 5.67 6.38 7.13 5.04 5.66 6.33 7.79 10.25% 3.41 3.99 4.60 5.95 4.64 4.64 5.61 6.61 10.50% 2.49 3.60 4.85 3.14 3.68 4.25 4.85 5.50 説明性折扣現金流分析靈敏度 21 3 敏感估值區間1,2 4 4,5 終值佔大約 71 — 77 DCF 企業價值的 7% 4.估值日期截至2023年6月30日;根據神鷹管理公司的數據,基於截至2023年6月30日的資產負債表,企業價值與權益價值的橋樑;根據神鷹管理公司 5,截至2023年10月11日,FDSO為1.185億英鎊。見第 23 頁 A 附錄 — 估值補編 |

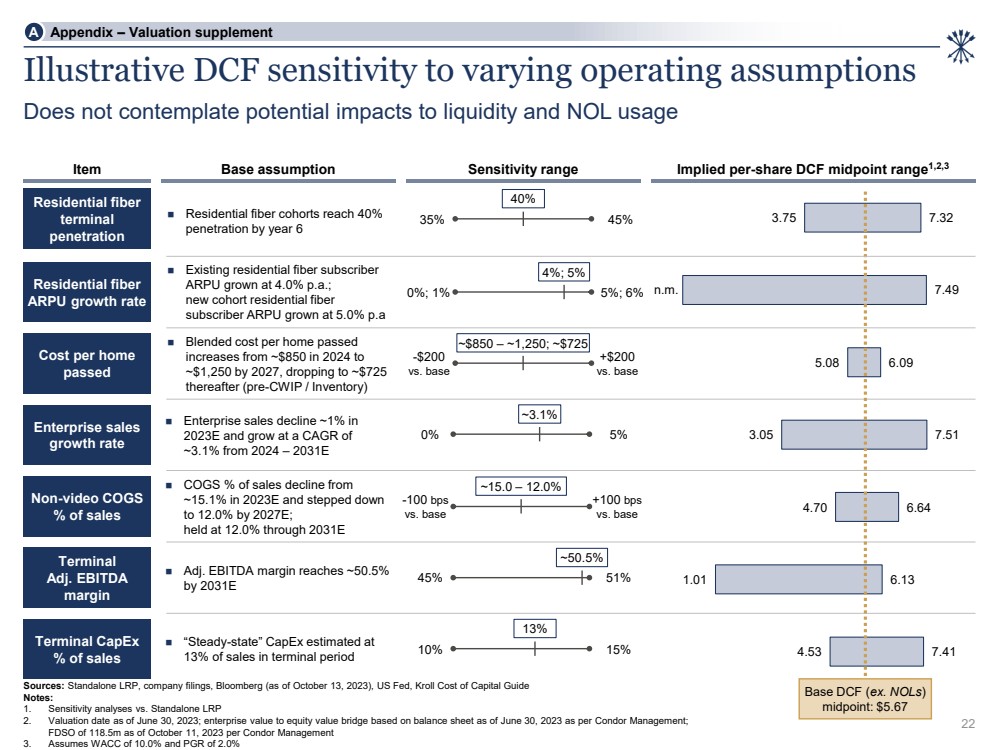

| 3.75 n.m. 5.08 3.05 4.70 1.01 4.53 7.32 7.49 6.09 7.51 6.64 6.13 7.41 説明性差價合約對不同運營假設的敏感度 不考慮對流動性和淨資產負債使用量的潛在影響 附錄 — 估值補充 附錄 — 估值補充 隱含每股差價合約基準假設 1,2,3 項目 來源:獨立LRP、公司文件、彭博社(截至2023年10月13日),美聯儲,克羅爾資本成本指南 註釋: 1.靈敏度分析與獨立 LRP 2.估值日期截至2023年6月30日;根據神鷹管理的數據,基於截至2023年6月30日的資產負債表的企業價值與權益價值的橋樑;根據神鷹管理公司的數據, 截至2023年10月11日,FDSO為1.185億英鎊。假設 WACC 為 10.0%,PGR 為 2.0% ~ 3.1% 0% 5% ~ 50.5% 45% 靈敏度範圍 35% 40% 40% 40% -200 美元對比 +200 美元對比 +200 美元 10% 15% 。noLs) 中點:5.67美元企業銷售額 增長率 ◼ 2023年ES 企業銷售額下降約1%,從2024年至2031E年 ◼ 調整後息税折舊攤銷前利潤率達到約50.5% 終端 調整息税折舊攤銷前利潤 調整後的息税折舊攤銷前利潤 } 住宅光纖 終端 滲透率 ◼ 住宅光纖羣組到第 6 年達到了 40% 每户家庭的成本 已通過 ◼ 每套住房的混合成本從 2024 年的約 850 美元增加到 2027 年的 ~1,250 美元,此後降至約 725 美元(CWIP 之前/庫存) 佔銷售額的百分比 br} ◼ COGS 的百分比銷售額從2023年的 下降至15.1%,到2027E年, 降至12.0%; 到2031E年, 終端資本支出 佔銷售額的百分比 ◼ “穩態” 資本支出估計為終端期銷售額的13% } 住宅光纖 ARPU 增長率 ◼ ARPU 年增長率為 4.0%; 新羣組住宅光纖 訂閲者 ARPU 每年增長 5.0% ~15.0 — 12.0% -100 br} 對比基數 +100 br 與基本 0%;1% 5% 4%;5% A |

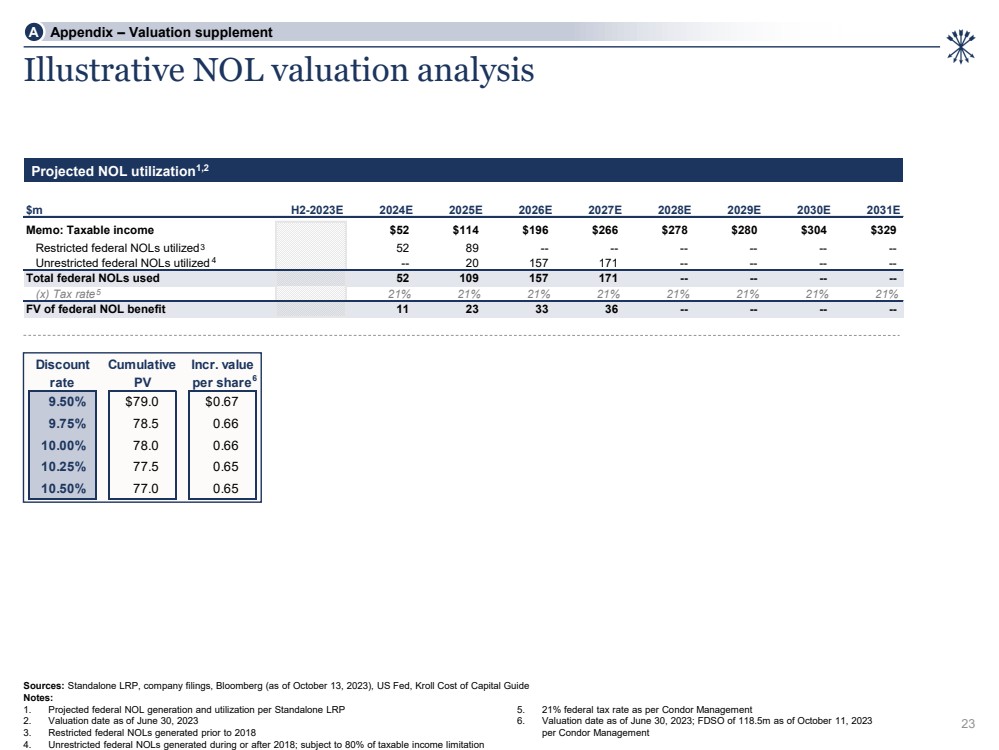

| 説明性 NOL 估值分析 23 萬美元 H2-2023E 2024E 2026E 2027E 2028E 2029E 2030E 2031E 備忘錄:應納税收入 52 美元 114 美元 196 美元 278 280 美元 304 329 美元限制性聯邦 NOL 已使用 52 89 個 — — — — 使用了無限制的聯邦 NOL — 157 20 171---------- 聯邦非官方票據總共使用了 52 109 157 171 — — — (x) 税率 21% 21% 21% 21% 21% 21% 21% FV 聯邦非營利福利 11 23 33 36 — — — 預計不良貸款利用率1,2 3 4 6 1。每個獨立 LRP 的預計聯邦 NOL 產生和使用量 2.截至2023年6月30日的估值日期 3.2018 年之前生成的限制性聯邦 NOL 4.2018年期間或之後產生的不受限制的聯邦NOL;受應納税所得額限制的80%的限制 來源:獨立LRP,公司文件,彭博社(截至2023年10月13日),美國聯儲,克羅爾資本成本指南 註釋: 5. 根據Condor Management,聯邦税率為21% 6。截至2023年6月30日;根據神鷹管理公司的估值截至2023年10月11日,FDSO為1.185億英鎊 5 折扣累計增值 利率每股收益率 9.50% 79.0 0.67 9.75% 78.5 0.66 10.00% 78.0 0.65 附錄 — 估值補充文件 |

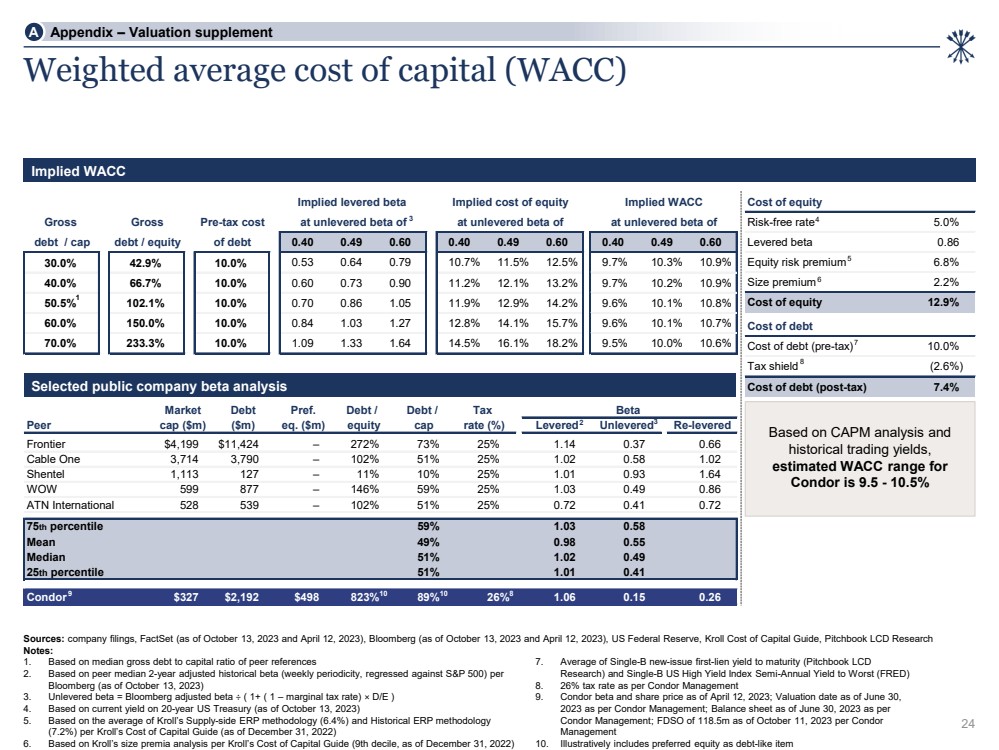

| 隱含槓桿貝塔隱含權益成本隱含權益成本 WACC 未解鎖貝塔值的税前總成本為 債務/上限債務/債務權益 0.40 0.49 0.40 0.40 0.49 0.40 0.49 0.60 0.49 0.60 30.0% 42.9% 10.0% 0.53 0.64 0.79 10.7% 11.5% 12.5% 9.7% 10.9% 40.0% 66.7% 10.0% 0.60 0.73 0.90 11.2% 12.1% 13.2% 10.2% 50.5% 10.0% 10.0% 0.70 0.86 1.05 11.9% 12.9% 14.2% 9.1% 10.8% 60.0% 9.0% 10.0% 1.09 1.0% 33 1.64 14.5% 16.1% 18.2% 9.5% 10.0% 10.6% 市場債務偏好債務/債務/税收測試版 Peel cap ($m) ($m) eq(百萬美元) 股票上限利率 (%) 槓桿無槓桿 Frontier 4,199 美元 11,424 美元 — 272% 73% 25% 1.14 0.37 0.66 Cable One 3,790 — 102% 51% 25% 1.02 0.58 1.02 Shentel 1,113 127 — 11% 10% 25% 1.03 1.64 WOW 599 877 — 146% 59% 25% 1.03 0.86 AT6% N International 528 539 — 102% 51% 25% 0.72 0.72 0.72 第75個百分位 59% 1.03 0.58 平均值 49% 0.98 0.55 中位數 51% 1.01 0.41 Condor 327 2,192 498 823% 26% 1.06 0.15 0.26 權益成本 槓桿測試版 0.86 股票風險溢價 6.0% 8% 尺寸溢價 2.2% 權益成本 12.9% 債務成本 債務成本(税前)10.0% 税盾(2.6%) 債務成本(税後)7.4% 加權平均資本成本(WACC) 精選上市公司測試版分析 基於CAPM分析和 歷史交易收益率, 估算的WACC區間為 Condor 是 9.5-10.5% 1 2 3 3 4 5 6 7 8 9 10 10 8 1。基於同行參考文獻的總負債與資本比率的中位數 2.根據彭博社 (截至2023年10月13日)的同行調整後2年曆史貝塔值中位數(每週週期,與標準普爾500指數相比出現回落) 3。Unlenvered beta = 彭博調整後的測試值 / (1+ (1 — 邊際税率) × D/E) 4。基於20年期美國國債的當前收益率(截至2023年10月13日) 5.基於克羅爾的《資本成本指南》(截至2022年12月31日)中的Kroll供應側ERP方法(6.4%)和歷史ERP方法 (7.2%)的平均值。基於克羅爾資本成本指南(截至2022年12月31日為第9位數)的規模溢價分析 來源:公司文件、FactSet(截至2023年10月13日和2023年4月12日)、彭博社(截至2023年10月13日和2023年4月12日)、美聯儲、克羅爾資本成本指南、Pitchbook LCD Research 註釋: 7。Single-B新發行的第一留置權到期收益率(Pitchbook LCD Research)和單B美國高收益指數半年度最差收益率(FRED)的平均值 8. 根據Condor Management 9,税率為26%。截至2023年4月12日的神鷹貝塔值和股價;根據神鷹管理公司的數據,估值日期為2023年6月30日; Condor Management的數據為截至2023年6月30日的資產負債表;根據Condor Management 10,截至2023年10月11日,FDSO為1.185億英鎊。説明性地將優先股權列為類似債務的項目 附錄——估值補充文件 |

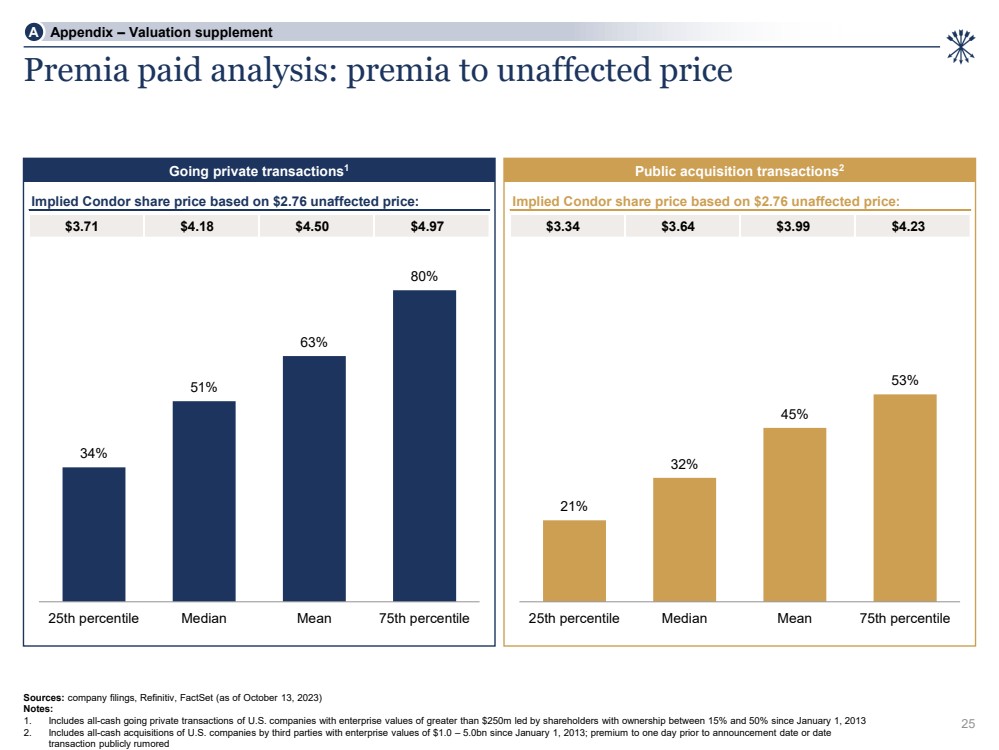

| 34% 51% 63% 80% 第 25 個百分位中位數 基於2.76美元未受影響價格的隱含神鷹股價: 3.34 美元 3.99 美元 4.23 美元 21% 45% 53% 第 25 個百分位中位數 Premia 付費分析:未受影響價格的溢價 25 私有化交易1 公開收購交易2 附錄 — 估值補充文件 基於2.76美元未受影響價格的隱含神鷹股價: 3.71 美元 4.18 美元 4.50 美元 4.97 美元來源:公司文件、Refinitiv、FactSet(截至2023年10月13日) 註釋: 1。包括自2013年1月1日以來企業價值超過2.5億美元的美國公司的全現金私有化交易,這些交易由所有權在15%至50%之間的股東牽頭 2。包括自2013年1月1日以來第三方對企業價值在10億至50億美元之間的美國公司的全現金收購;公開傳聞交易公佈日期或日期前一天的溢價 |

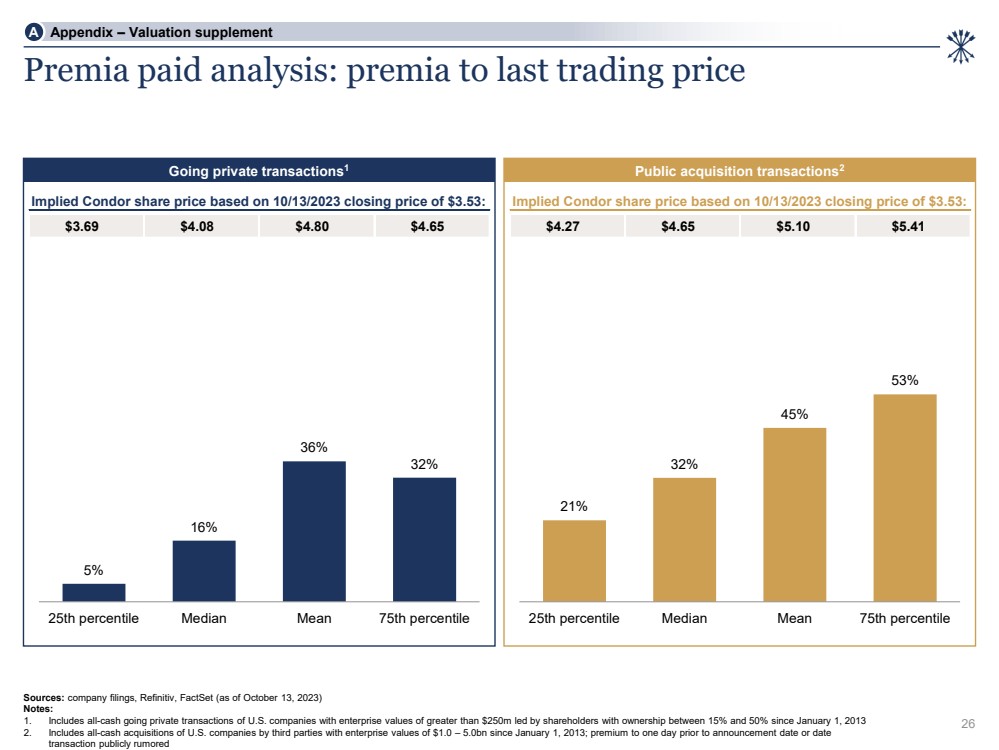

| Implied Condor share price based on 10/13/2023 closing price of $3.53: $4.27 $4.65 $5.10 $5.41 Implied Condor share price based on 10/13/2023 closing price of $3.53: $3.69 $4.08 $4.80 $4.65 5% 16% 36% 32% 25th percentile Median Mean 75th percentile Premia paid analysis: premia to last trading price 26 Going private transactions1 Public acquisition transactions2 Sources: company filings, Refinitiv, FactSet (as of October 13, 2023) Notes: 1. Includes all-cash going private transactions of U.S. companies with enterprise values of greater than $250m led by shareholders with ownership between 15% and 50% since January 1, 2013 2. Includes all-cash acquisitions of U.S. companies by third parties with enterprise values of $1.0 – 5.0bn since January 1, 2013; premium to one day prior to announcement date or date transaction publicly rumored A Appendix – Valuation supplement 21% 32% 45% 53% 25th percentile Median Mean 75th percentile |

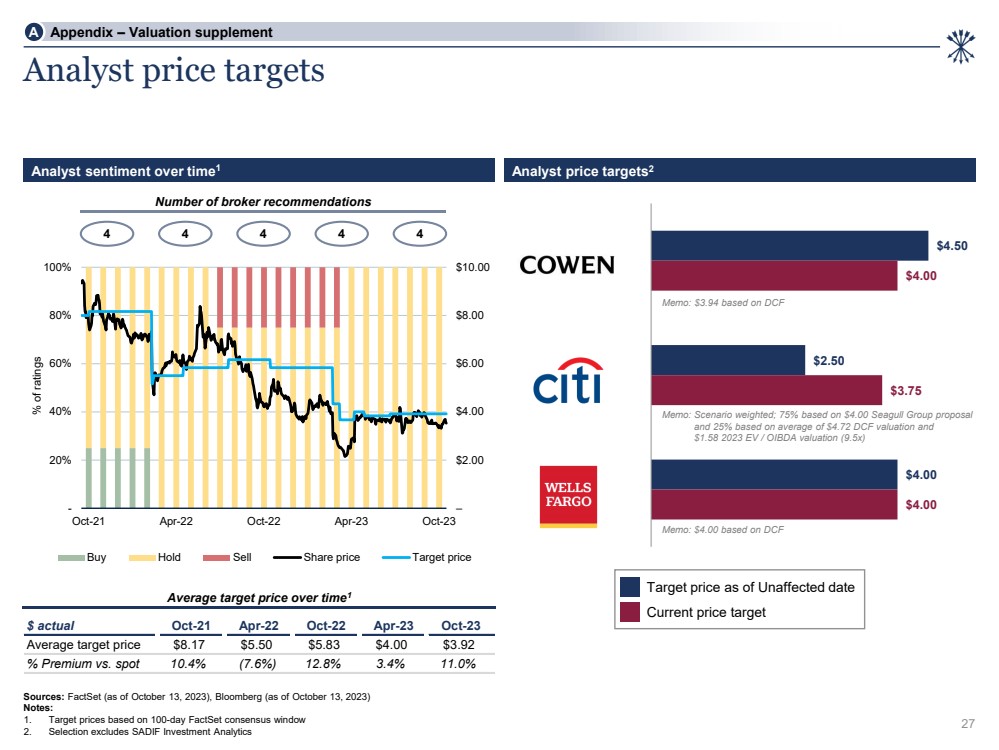

| – $2.00 $4.00 $6.00 $8.00 $10.00 - 20% 40% 60% 80% 100% Oct-21 Apr-22 Oct-22 Apr-23 Oct-23 % of ratings Buy Hold Sell Share price Target price $4.50 $2.50 $4.00 $4.00 $3.75 $4.00 Analyst price targets 27 Analyst sentiment over time1 Analyst price targets2 Number of broker recommendations 4 4 4 4 4 Target price as of Unaffected date Current price target Average target price over time1 Memo: $3.94 based on DCF Memo: Scenario weighted; 75% based on $4.00 Seagull Group proposal and 25% based on average of $4.72 DCF valuation and $1.58 2023 EV / OIBDA valuation (9.5x) Memo: $4.00 based on DCF Sources: FactSet (as of October 13, 2023), Bloomberg (as of October 13, 2023) Notes: 1. Target prices based on 100-day FactSet consensus window 2. Selection excludes SADIF Investment Analytics A Appendix – Valuation supplement $ actual Oct-21 Apr-22 Oct-22 Apr-23 Oct-23 Average target price $8.17 $5.50 $5.83 $4.00 $3.92 % Premium vs. spot 10.4% (7.6%) 12.8% 3.4% 11.0% |