附錄 99.2

Codere Online 納斯達克:CDRO/CDROW 2023 年第三季度財報 2023 年 11 月 15 日

免責聲明本演示文稿(本 “演示文稿”)、其內容以及在會議期間為介紹本文檔而提供的任何信息僅用於討論目的,不得用於任何目的。本演示文稿不適用於在任何非法分發的司法管轄區內或向其發行、出版或分發的全部或部分。本演示文稿中使用的某些術語在本演示文稿末尾的定義術語部分中定義。前瞻性陳述本演示文稿中的某些陳述可能構成《1995年美國私人證券訴訟改革法》“安全港” 條款所指的 “前瞻性陳述”。前瞻性陳述包括但不限於有關Codere Online盧森堡的聲明,S.A. 及其子公司(統稱為 “Codere Online”)或Codere Online或其管理團隊對未來的期望、希望、信念、意圖或戰略。此外,任何提及未來事件或情況的預測、預測或其他描述的陳述,包括任何基本假設,均為前瞻性陳述。“預期”、“相信”、“繼續”、“可以”、“估計”、“預期”、“打算”、“可能”、“計劃”、“可能”、“潛力”、“預測”、“應該”、“會” 等詞語可以識別前瞻性陳述,但缺少這些詞並不意味着聲明不是前瞻性的。例如,本演示文稿中的前瞻性陳述可能包括有關Codere Online財務業績,特別是其淨博彩收入的潛在演變和分配的陳述;任何預期和説明性財務信息;以及Codere Online戰略的變化、未來運營和目標潛在市場、財務狀況、預計收入和虧損、預計成本、前景和計劃。這些前瞻性陳述基於截至本演示文稿發佈之日可用的信息以及當前的預期、預測和假設,涉及許多判斷、風險和不確定性。因此,前瞻性陳述不應被視為代表Codere Online或其管理團隊在隨後任何日期的觀點,並且Codere Online沒有義務更新前瞻性陳述,以反映發表之日後發生的事件或情況,無論是由於新信息、未來事件還是其他原因造成的,除非適用的證券法可能有要求。由於存在許多已知和未知的風險和不確定性,Codere Online的實際業績或表現可能與這些前瞻性陳述所表達或暗示的業績或表現存在重大差異。可能還有Codere Online目前不知道或Codere Online目前認為不重要的其他風險,這些風險也可能導致實際結果與前瞻性陳述中包含的結果有所不同。可能導致實際業績出現差異的一些因素包括:(i) 適用法律或法規的變化,包括在線遊戲、隱私、數據使用和數據保護規章制度的變化,以及消費者對適當保護其個人信息的更高期望,(ii) 監管限制、對遊戲行業的看法的變化、政策的變化和競爭加劇以及戰爭等地緣政治事件造成的影響和持續的不確定性,(iii) 實施商業計劃和預測的能力,以及其他期望,識別和實現更多機會,(iv)經濟衰退的風險以及Codere Online運營的競爭激烈的行業發生快速變化的可能性,(v)Codere Online及其當前和未來的合作伙伴無法成功開發和商業化Codere Online的服務或在開發和商業化方面遇到嚴重延誤的風險,(vii)Codere Online有可能需要籌集額外資金才能執行其任務商業計劃書,可能無法按可接受的條件或根本無法提供,(viii)Codere Online在管理其增長和擴大業務方面遇到困難的風險,(ix)包括Codere集團在內的第三方提供商無法充分、及時地履行其義務的風險,(x)由於無法獲得或維持在線遊戲許可證等原因導致在線遊戲業務無法提供預期收益的風險預期的時間範圍或根本沒有,(xi) Codere Online 無法做到的風險保護或保護其知識產權,以及 (xii) Codere Online 可能受到其他政治、經濟、商業和/或競爭因素的不利影響。有關其中某些因素和其他風險因素的其他信息包含在Codere Online向美國提交的文件中。S。證券交易委員會(“SEC”)。上述警示性聲明對隨後所有與Codere Online或其他事項有關的書面和口頭前瞻性陳述均由Codere Online或代表其行事的任何人的明確限定。禁止要約或招標本演示文稿不構成出售要約或招攬購買任何證券的要約,在根據任何此類司法管轄區的證券法進行註冊或資格認證之前,此類要約、招標或出售屬於非法的任何州或司法管轄區,也不會發生任何證券銷售。除非通過符合經修訂的1933年《證券法》第10條要求的招股説明書或其豁免,否則不得發行證券。商標本演示文稿可能包含 Codere Online 或其他公司的商標、服務標記、商品名稱和版權,這些都是其各自所有者的財產。僅為方便起見,本演示文稿中提及的某些商標、服務標記、商品名稱和版權可能會不帶 TM、SM、© 或® 符號,但是 Codere Online 將在適用法律允許的最大範圍內主張適用所有者(如果有)對這些商標、服務標記、商品名稱和版權的權利。

免責聲明(續)財務信息和非公認會計準則財務指標Codere Online的財務報表是根據國際會計準則理事會發布的《國際財務報告準則》(“IFRS”)編制的,該準則在某些重要方面可能與美利堅合眾國公認的會計原則(“U.S。GAAP”)。本列報包括某些未按照 U 列報的財務指標。S。GAAP 或 IFRS(“非公認會計準則”),例如但不限於淨博彩收入,調整後。息税折舊攤銷前利潤或息税折舊攤銷前根據U,這些非公認會計準則財務指標不是衡量財務業績的指標。S。公認會計原則或國際財務報告準則,並可能排除對理解和評估Codere Online財務業績具有重要意義的項目。因此,不應孤立地考慮這些衡量標準,也不應將其作為收入、淨收入、運營現金流或其他衡量美國盈利能力、流動性或業績的衡量標準的替代方案。S。公認會計原則或國際財務報告準則。您應該意識到,Codere Online對這些衡量標準的介紹可能無法與其他公司使用的標題相似的衡量標準相提並論。此外,根據PCAOB標準對Codere Online財務報表進行審計可能會影響Codere Online目前計算其非公認會計準則財務指標的方式,我們無法向您保證不會存在差異,這種差異可能是重大差異。Codere Online認為,使用這些非公認會計準則財務指標為投資者提供了另一種工具,可以用來評估持續的經營業績和趨勢,將Codere Online的財務指標與其他類似公司的財務指標進行比較,其中許多類似的公司向投資者提供了類似的非公認會計準則財務指標。這些非公認會計準則財務指標受到固有的限制,因為它們反映了管理層對在確定這些非公認會計準則財務指標時排除或包含哪些支出和收入的判斷。此處包括非公認會計準則財務指標與《國際財務報告準則》下最直接可比的指標的對賬。本演示文稿可能包括對非公認會計準則財務指標的某些預測。Codere Online無法量化最直接可比的U中需要包含的某些金額。S。GAAP或IFRS財務指標無需做出不合理的努力,這是因為要準確預測此類可比指標或此類對賬所需的各種調整項目的發生率和財務影響,這些調整項目尚未發生,超出我們的控制範圍,或者無法合理預測、確定或評估,可能會對其未來的國際財務報告準則財務業績產生重大影響,這些調整項目的發生率和財務影響存在固有的困難和可變性。因此, 沒有披露估計的可比U.S。包括公認會計原則或國際財務報告準則指標,不包括前瞻性非公認會計準則財務指標的對賬。預測的使用本演示文稿包含有關Codere Online業務的財務預測和預計的財務業績,包括淨博彩收入和調整後的息税折舊攤銷前利潤。Codere Online的獨立審計師沒有為將其納入本演示文稿而對預測進行審計、審查、彙編或執行任何程序,因此,他們沒有就本演示文稿的目的發表意見或提供任何其他形式的保證。不應將這些預測當作預示未來結果的必然依據。潛在財務信息所依據的假設和估計本質上是不確定的,會受到各種重大的業務、經濟和競爭風險和不確定性的影響,這些風險和不確定性可能導致實際業績與預期財務信息中包含的結果存在重大差異。參見上面的 “前瞻性陳述”。因此,無法保證預期業績表明了Codere Online的未來業績,也無法保證實際業績與預期財務信息中顯示的業績沒有重大差異。不應將本陳述中包含預期的財務信息視為任何人表示將實現預期財務信息中包含的結果。有關這些預測所依據的限制和假設的更多信息,請參閲Codere Online向美國證券交易委員會提交的文件。初步信息本演示文稿包含數字、財務指標、統計數據和其他初步信息(“初步信息”)。初步信息未經任何獨立註冊會計師事務所審計、審查或彙編。本初步信息有待持續審查,包括酌情由Codere Online的獨立審計師進行審查。因此,沒有獨立的註冊會計師事務所對初步信息發表意見或任何其他形式的保證。在最終確定此類初步信息的過程中,可能會對本文提供的此類初步信息進行調整,這些調整可能是實質性的。除非法律另有要求,否則Codere Online沒有義務根據新信息、未來事件或其他情況更新或修改本演示文稿中列出的初步信息。初步信息可能與實際結果不同。因此,您不應過分依賴本初步信息。初步信息不是全面的財務業績報表,不應被視為根據國際財務報告準則編制的完整財務報表的替代品。此外,初步信息不一定表示未來任何時期將要取得的成果。行業和市場數據在本演示文稿中,Codere Online依賴並引用了從公開信息和第三方來源獲得的某些信息和統計數據,它認為這些信息和統計數據是可靠的。Codere Online未獨立驗證任何此類公開和第三方信息的準確性或完整性,未就此類數據的準確性或完整性作出任何陳述,也沒有義務在本演示文稿發佈之日後更新此類數據。提醒您不要過分重視此類行業和市場數據。

Aviv Sher 首席執行官今日主持人奧斯卡·伊格萊西亞斯首席財務官

目錄 5 1.公司概述第 6 頁 2.財務業績(未經審計)第 9 頁 3. 2023 年 Outlook 第 18 頁 4.附錄第 21 頁

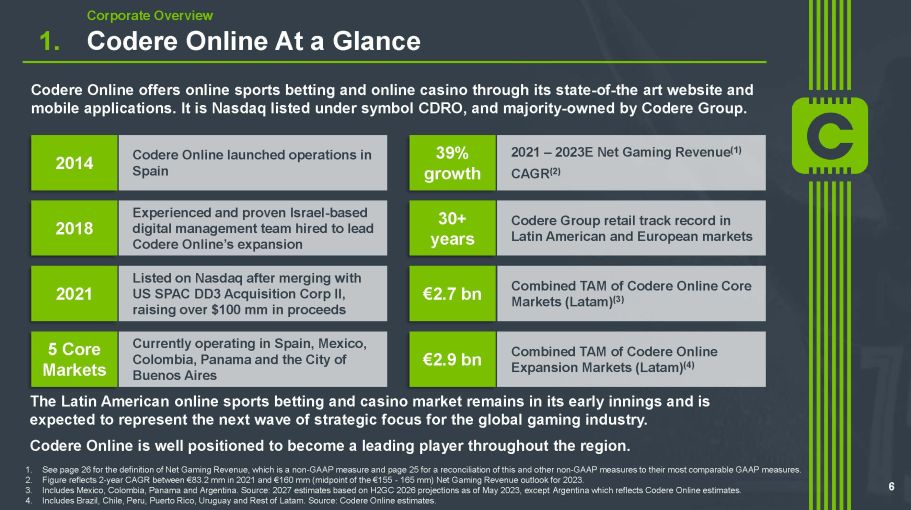

1。Codere Online 概覽企業概述 6 Codere Online 通過其最先進的網站和移動應用程序提供在線體育博彩和在線賭場。它在納斯達克上市,股票代碼為CDRO,多數股權歸Codere集團所有。Codere Online於2021年在西班牙啟動業務— 2023年淨博彩收入(1)複合年增長率(2)Codere在線核心市場(拉丁美洲)的合併TAM(3)Codere集團在拉丁美洲和歐洲市場的零售業績記錄與美國SPAC DD3收購公司II合併後在納斯達克上市,籌集了超過1億美元的收益Codere在線擴張市場(拉丁美洲)的合併TAM(4)目前在西班牙、墨西哥、哥倫比亞運營,巴拿馬和布宜諾斯艾利斯市經驗豐富、久經考驗的以色列數字管理團隊受聘領導 Codere Online 的擴張2014 2021 年 5 個核心市場 2018 年增長 39% 27億歐元 30多年來 29億歐元拉丁美洲在線體育博彩和賭場市場仍處於早期階段,預計將代表全球遊戲行業的下一波戰略重點。Codere Online 完全有能力成為該地區的領先參與者。1.有關淨博彩收入的定義,這是一項非公認會計準則指標,請參閲第26頁,有關該指標和其他非公認會計準則指標與其最可比的GAAP指標的對賬情況,請參閲第25頁。2.該數字反映了2021年8320萬歐元和2023年淨博彩收入1.6億歐元(1.55億歐元至1.65億歐元的中點)之間的2年複合年增長率。3.包括墨西哥、哥倫比亞、巴拿馬和阿根廷。資料來源:2027年的估計基於截至2023年5月的2026年H2GC預測,但阿根廷除外,它反映了Codere Online的估計。4.包括巴西、智利、祕魯、波多黎各、烏拉圭和拉丁美洲其他地區。資料來源:Codere Online 估計。

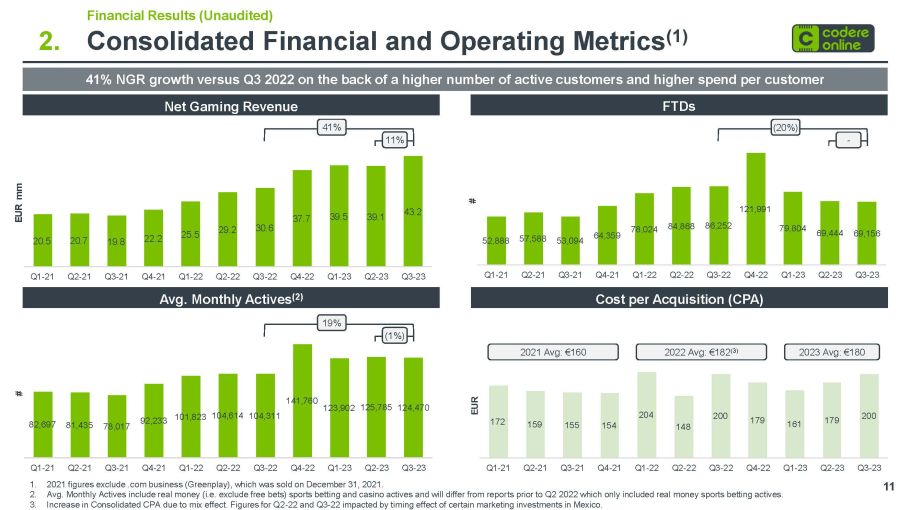

1。2023 年第三季度亮點 7 公司概覽收入增長/混合投資組合 KPI (1) 隊列關鍵績效指標 (1) 盈利路徑 • 2023 年第三季度的合併淨收益率為 4,320 萬歐元,與 2022 年第三季度相比增長 41% • 我們 2023 年第三季度的 58% 來自賭場,42% 來自體育博彩 • 平均值約為 12.4 萬。月活躍度 (+19%) 與 2022 年第三季度相比,主要受墨西哥推動 (+38%) • 平均。與2022年第三季度相比,每位活躍用户的月支出為116歐元(增長19%)• 2023年第三季度新客户註冊量約為23萬人,首次存款為6.9萬歐元•轉化率為30%,每次收購成本為200歐元 1。有關所有運營指標的定義,請參閲第26頁,有關非公認會計準則指標的對賬,請參閲第25頁。2023年第三季度的盈虧平衡調整息税折舊攤銷前利潤與2022年第三季度的負1280萬歐元相比,朝着實現2024年預期的正調整息税折舊攤銷前利潤和現金流邁出了重要一步 2023年第三季度經營業績強勁,淨博彩收入(NGR)為4,300萬歐元(比2022年第三季度高出41%)2023年前景改善基於年初至今的強勁表現,我們將對2023年NGR的展望提高至155歐元-165 毫米且可調節息税折舊攤銷前利潤為負10-1800萬歐元

目錄 8 1.公司概述第 6 頁 2.財務業績(未經審計)第 9 頁 3. 2023 年 Outlook 第 18 頁 4.附錄第 21 頁

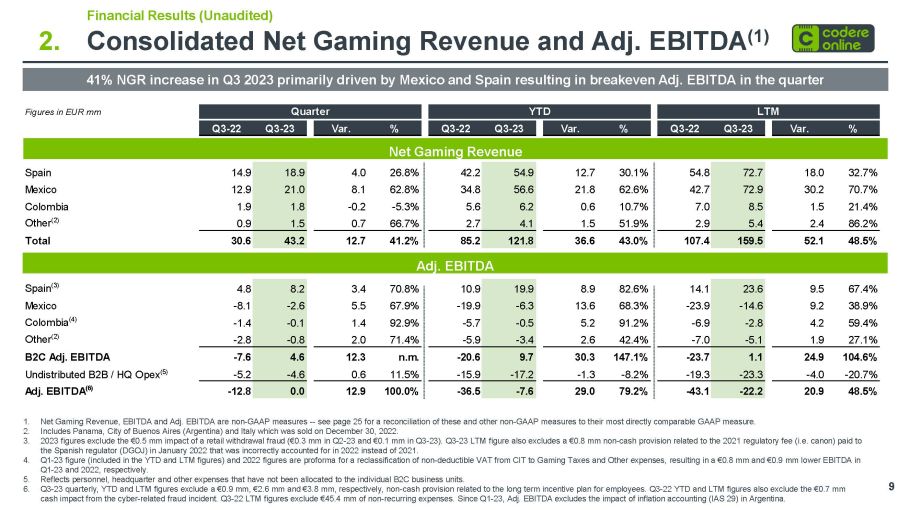

歐元季度年初至今的數字 LTM Q3-22 Q3-23 Var.% Q3-22 Q3-23 Var.% Q3-22 Q3-23 Var.% 西班牙 14.9 18.9 4.0 26.8% 42.2 54.9 12.7 30.1% 54.8 18.0 32.7% 32.8% 34.8 8.1 62.6% 42.9 70.7% 5.6 7.0 1.5 21.4% 其他 (2) 0.9 1.5 0.7 66.7% 2.7 4.1 1.5 51.9% 2.9 5.4 2.4 86.2% 總計 30.6 43.2 12.7 41.2% 85.2 121.8 36.6 43.0% 107.4 159.5 52.1 48.5% 2.合併淨博彩收入和調整後的息税折舊攤銷前利潤 (1) 9 財務業績(未經審計)1.淨博彩收入、息税折舊攤銷前利潤和調整後息税折舊攤銷前利潤為非公認會計準則指標——有關這些指標和其他非公認會計準則指標與其最直接可比的公認會計準則指標的對賬情況,見第25頁。2.包括2022年12月30日出售的巴拿馬、布宜諾斯艾利斯市(阿根廷)和意大利。3.2023年的數據不包括零售提款欺詐造成的50萬歐元影響(第二至第二季度為30萬歐元,第三至第二季度為10萬歐元)。第三季度至第二季度LTM的數字a還不包括與2022年1月向西班牙監管機構(DGOJ)支付的2021年監管費(即佳能)相關的80萬歐元非現金準備金,該準備金在2022年而不是2021年被錯誤記賬。4.第一至二十三季度的數字(包含在年初至今和LTM數據中)和2022年的數字是將不可扣除的增值税從企業所得税重新歸類為博彩税和其他支出的預估值,導致2022年第一至第二季度息税折舊攤銷前利潤分別減少了80萬歐元和90萬歐元。反映尚未分配給各個 B2C 業務部門的人事、總部和其他費用。6.第三季度至第二季度、年初至今和LTM的數據分別不包括與員工長期激勵計劃相關的90萬歐元、260萬歐元和380萬歐元的非現金準備金。年初至第二季度及LTM的數據還不包括網絡相關欺詐事件造成的70萬歐元現金影響。第二季度LTM的數據不包括4,540萬歐元的非經常性費用。自第一至二十三季度以來,Ad j. EBITDA不包括阿根廷通貨膨脹核算(國際會計準則第29號)的影響。2023年第三季度NGR增長41%,這主要是由墨西哥和西班牙推動的,導致本季度調整後的息税折舊攤銷前利潤達到收支平衡西班牙 (3) 4.8 8.4 70.8% 10.9 8.9 82.6% 14.1 23.6 9.5 67.4% 墨西哥 -8.1 -2.6 5.5 67.9% -19.9 -6.3 13.6 68.3% -23.9 -14.6 9.2 38.9% 哥倫比亞 (4) -1.4 -0.1 92.9% -5.7 -0.5 5.2 91.2% -6.9 -2.8 4.2 59.4% 其他 (2) -2.8 2.0 71.4% -5.9 2.4 -7.0 -5.1 27.1% B2C 調整息税折舊攤銷前利潤 -7.6 4.6 12.3 n.m. -20.6 9.6 7 30.3 147.1% -23.7 1.1 24.9 104.6%未分佈式 B2B/總部運營支出 (5) -5.2 -4.6 0.6 11.5% -15.9 -17.2 -1.3 -8.2% -19.3 -23.3 -4.0 -20.7% 調整後息税折舊攤銷前利潤 (6) -12.8 0.0 100.0% -36.5 -7.6 29.0 79.2% -43.1 -22.2 20.9 48.5% 淨博彩收入調整息税折舊攤銷前利潤

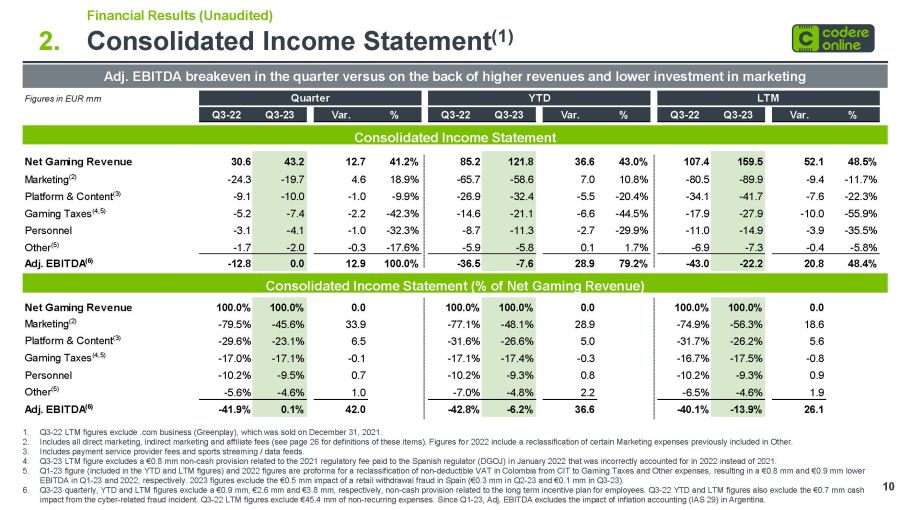

歐元季度年初至今的數字 LTM Q3-22 Q3-23 Var.% Q3-22 Q3-23 Var.% Q3-22 Q3-23 Var.% 淨博彩收入 30.6 43.2 12.7 41.2% 85.2 121.8 36.0 43.0% 107.4 52.1 48.5% 營銷 (2) -24.3 -19.7 4.6 4.6 -58.6 7.0 10.8% -89.9 -9.4 -11.7% 平臺和內容 (3) -9.1 -10.0 -1.0 -9.9% -26.9 -32.4 -5.5 -20.4% -34.1 -41.7 -22.3% 博彩税 (4,5) -5.2 -7.4 -2.2 -42.3% -14.6 -6.6 -44.5% -17.9 -10.0 -55.9% 人員 -3.1 -32.3% -8.7 -11.3 -1.3 -11.3 -1.3 -1.3 -11.3 -1.3 -1.3 -1.3 -1.3 -1.3 -1.3 -1.3 -1.3 -1.3 -1.3 -1.3 -1.3 -1.3 -1.3 -1.3 -1.3 -1.3 -1.3 -1.3 -1.3 -1.3 -1.3 -2.7 -29.9% -11.0 -14.9 -3.9 -35.5% 其他 (5) -1.7 -2.0 -0.3 -17.6% -5.9 -5.8 0.1 1.7%-6.9 -7.3 -0.4 -5.8% 調整後的息税折舊攤銷前利潤 (6) -12.8 0.0 12.0 100.0% -36.5 -7.6 28.9 79.2% -43.0 -22.2 20.8 48.4% 2.合併損益表 (1) 10 財務業績(未經審計)1.第三至第二季度LTM的數據不包括2021年12月31日出售的.com業務(Greenplay)。2.包括所有直接營銷、間接營銷和加盟費(這些項目的定義見第26頁)。r 2 2022 的數字包括對先前包含在 “其他” 中的某些營銷費用的重新分類。3.包括支付服務提供商費用和體育直播/數據源。4.第三季度至第二季度LTM的數據不包括與2022年1月向西班牙監管機構(DGOJ)支付的2021年監管費相關的80萬歐元非現金準備金,該準備金是在2022年而不是2021年被錯誤記入的。5.第1至23季度的數字(包含在年初至今和LTM的數據中)和2022年的數字是將哥倫比亞不可扣除的增值税從企業所得税重新歸類為博彩税和其他開支的預估值,導致2022年第一至第二季度的息税折舊攤銷前利潤分別減少了80萬歐元和90萬歐元。2023年的數字不包括西班牙零售提款欺詐的50萬歐元(第二季度為30萬歐元-23歐元)在 Q3-23 中為 0.1 mm)。6.第三季度至第二季度、年初至今和LTM的數據分別不包括與員工長期激勵計劃相關的90萬歐元、260萬歐元和380萬歐元的非現金準備金。年初至第二季度及LTM的數據還不包括網絡相關欺詐事件造成的70萬歐元現金影響。LTM的數據不包括4,540萬歐元的非經常性費用。自第1至23季度以來,Adj.EB ITDA排除了阿根廷通貨膨脹會計(IAS 29)的影響。本季度合併損益表調整後的息税折舊攤銷前利潤在收入增加和營銷投資減少的背景下實現盈虧平衡合併損益表(佔淨博彩收入的百分比)淨博彩收入 100.0% 100.0% 0.0 100.0% 100.0% 0.0 100.0% 100.0% 0.0 營銷 (2) -79.5% -45.6% 33.9 -77.1% -48.1% 28.9 -74.9% -56.3% 18.6 平臺與內容 (3) -29.6% -23.1% 6.5 -31.6% -26.6% 5.0 -31.7% -26.2% 5.6 遊戲税 (4,5) -17.1% -17.1% -0.3 -16.7% -17.5% -0.8 -10.2% -9.3% 0.9 其他 (5) -5.6%-5.6%-4.6% 1.0 -7.0% -4.8% 2.2 -6.5% -4.6% 1.9 調整後的息税折舊攤銷前利潤 (6) -41.9% 0.1% 42.0 -42.8% -6.2% 36.6 -40.1% -13.9% 26.1

172 159 154 204 148 200 179 161 179 200 Q1-21 Q3-21 Q3-21 Q4-21 Q1-22 Q3-22 Q3-22 Q4-22 Q4-22 Q1-23 Q2-23 Q3-23 Q3-23 歐元 2.合併財務和運營指標 (1) 11 份財務業績(未經審計)1. 2021 年的數據不包括於 2021 年 12 月 31 日出售的.com 業務(Greenplay)。2.平均。每月活躍度包括真錢(即不包括免費投注)、體育博彩和賭場活躍,將與2022年第二季度之前的報告有所不同,後者僅包括真錢體育博彩活動。3.混合效應導致合併CPA增加。第2-22季度和第3-22季度的數字受到墨西哥某些營銷投資的時間效應的影響。淨博彩收入 FTD 每次收購成本 (CPA) 平均值月度活躍 (2) 20.5 20.7 19.8 22.2 29.2 30.6 37.7 39.5 39.1 43.2 Q1-21 Q2-21 Q3-21 Q4-21 Q1-22 Q2-22 Q3-22 Q4-22 Q1-23 Q2-23 Q3-23 mm 52,888 57,588 53,094 64,094 84,024 84,86,252 121,991 79,804 69,156 Q2-23 Q3-23 # 82,697 81,435 78,017 92,233 101,823 104,614 104,614 141,760 123,902 125,785 124,470 Q1-21 Q3-21 Q3-21 Q2-22 Q3-22 Q4-22 Q2-23 Q2-23 Q3-23 Q3-23 上的 NGR 增長 41% 由於活躍客户數量增加,每位客户支出增加 2021 年平均值:歐元 Q1-21 Q2-21 Q3-21 Q4-21 Q1-22 Q2-22 Q3-22 Q4-22 Q1-23160 2022 年平均值:182 歐元 (3) 41% 11% 2023 年平均值:180 歐元 19% (1%) (20%)-

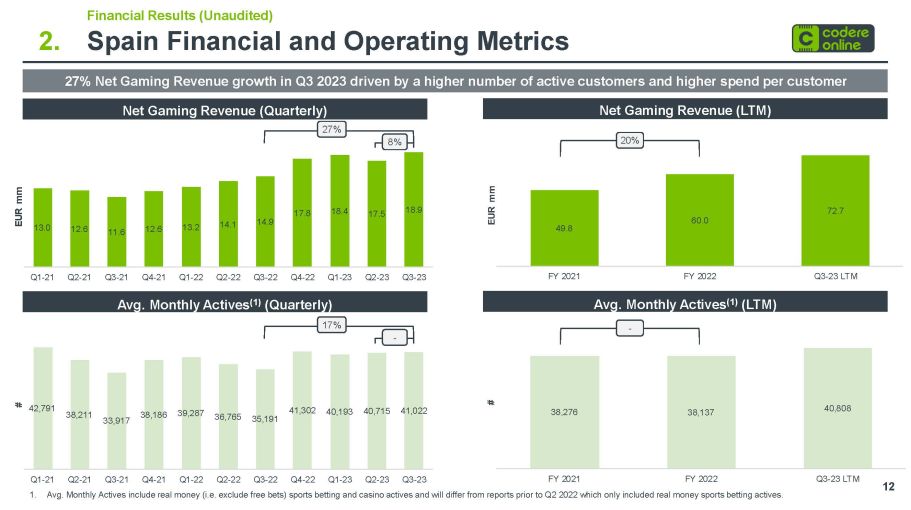

13.0 12.6 11.6 12.6 13.2 14.1 14.9 17.8 18.4 17.5 18.9 Q1-21 Q2-21 Q3-21 Q4-21 Q1-22 Q2-22 Q3-22 Q4-22 Q1-23 Q2-23 Q3-23 EUR mm mm 42,791 38,211 33,917 38,186 39,287 36,765 35,191 41,302 40,193 40,715 41,022 chlow Q1-21 Q2-21 Q3-21 Q4-21 Q1-22 Q2-22 Q3-22 Q4-22 Q1-23西班牙財務和經營指標12份財務業績(未經審計)淨博彩收入(季度)平均月活躍量(1)(季度)2023年第三季度淨博彩收入增長27%,這得益於活躍客户數量增加和每位客户支出增加淨博彩收入(LTM)49.8 60.0 72.7 2021財年 Q3-23 LTM 歐元 mm 38,276 38,137 40,808 財年 2022 財年 Q3-23 LTM #平均值。每月活躍度 (1) (LTM)-1.平均。月度活躍度包括真錢(即不包括免費投注)、體育博彩和賭場活躍活動,將與2022年第二季度之前的報告有所不同,後者僅包括真錢體育博彩活動。20% 27% 8% 17%-

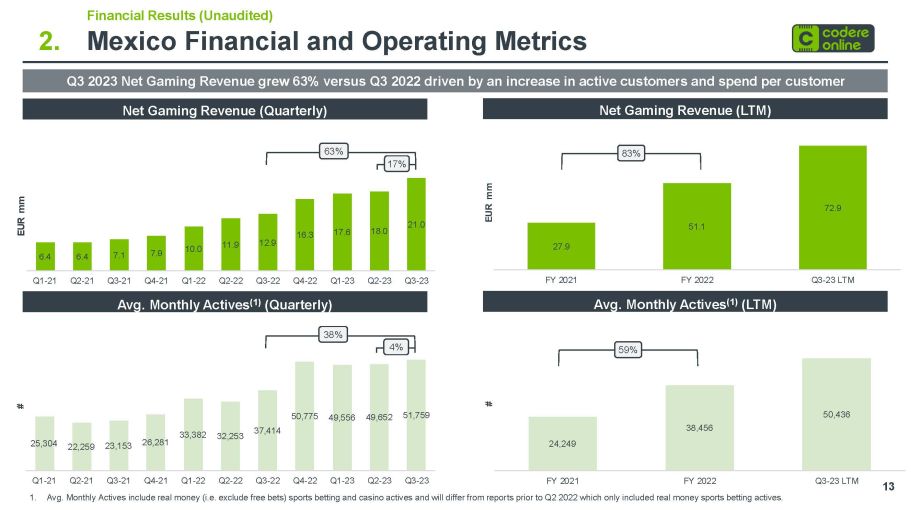

2。墨西哥財務和運營指標 13 財務業績(未經審計)6.4 7.1 7.9 10.9 12.9 16.3 17.6 18.0 21.0 Q1-21 Q2-21 Q3-21 Q4-21 Q1-22 Q2-22 Q3-22 Q4-22 Q1-23 Q2-23 Q3-23 EUR mm 25,304 22,259 23,153 26,281 33,382 32,253 37,414 50,775 49,556 49,652 51,759 2-23 Q3-23 # 2023 年第三季度淨博彩收入比 2022 年第三季度增長了 63%,這得益於活躍客户和每位客户的支出淨博彩收入(季度)平均值的增加。Q1-21 Q2-21 Q3-21 Q4-21 Q1-22 Q2-22 Q3-22 Q4-22 Q1-23月度活躍(1)(季度)淨博彩收入(LTM)平均月度活躍度 (1) (LTM) 27.9 51.1 72.9 財年 2022 財年 Q3-23 LTM 歐元 mm 24,249 38,456 50,436 2021 財年 2022 財年 Q3-23 LTM # 1。平均。月度活躍度包括真錢(即不包括免費投注)、體育博彩和賭場活躍活動,將與 2022 年第二季度之前的報告有所不同,後者僅包括真錢體育博彩活動。59% 83% 63% 17% 38% 4%

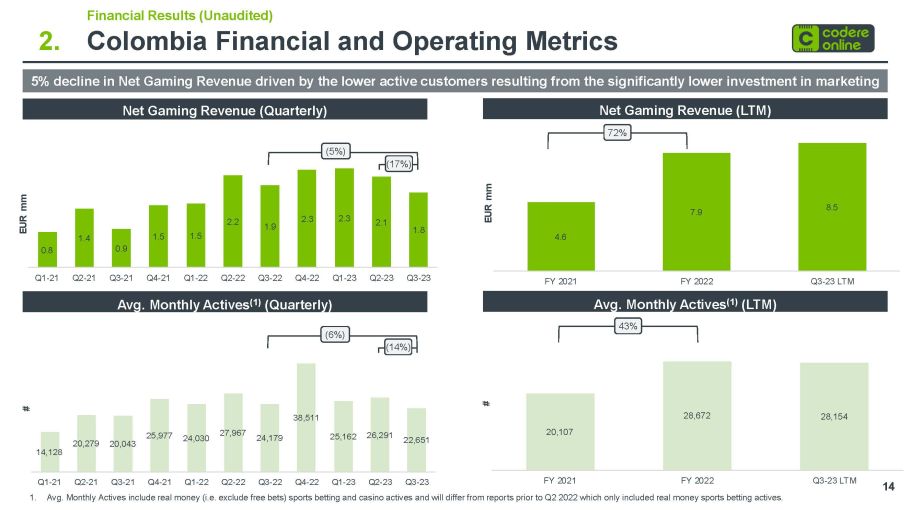

4.6 7.9 8.5 2021 財年 2022 財年 Q3-23 LTM EUR mm 2.哥倫比亞財務和運營指標 14 財務業績(未經審計)0.8 1.4 1.5 1.5 2.2 2.3 2.3 2.1 1.8 Q1-21 Q2-21 Q3-21 Q4-21 Q1-22 Q2-22 Q3-22 Q4-22 Q1-23 Q2-23 Q3-23 EUR mm 14,128 20,043 20,043 25,977 24,079 27,967 24,179 38,162 26,291 22,651 遊戲收入是由活躍客户較低推動的,這是由於對markting淨博彩收入(季度)平均值的投資大幅減少。Q1-21 Q2-21 Q3-21 Q4-21 Q1-22 Q2-22 Q3-22 Q4-22 Q1-23月度活躍(1)(季度)淨博彩收入(LTM)平均月度活躍度 (1) (LTM) 20,107 28,672 28,154 財年 2022 財年 Q3-23 LTM # 1。平均。月度活躍度包括真錢(即不包括免費投注)、體育博彩和賭場活躍活動,將與 2022 年第二季度之前的報告有所不同,後者僅包括真錢體育博彩活動。43% 72% 63% 17% 38% 4% (5%) (17%) (6%) (14%)

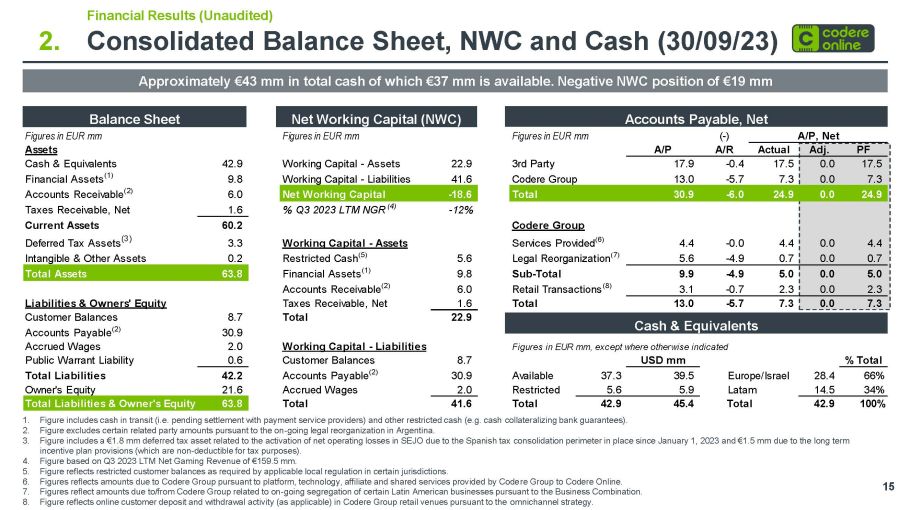

2。合併資產負債表、NWC和現金(30/09/23)15份財務業績(未經審計)現金總額約為4,300萬歐元,其中3,700萬歐元可供使用。NWC為負1900萬歐元資產負債表淨營運資金(NWC)應付賬款,淨額1。該數字包括在途現金(即等待與支付服務提供商結算)和其他限制性現金(例如現金抵押銀行擔保)。2.該數字不包括根據阿根廷正在進行的法律重組產生的某些關聯方金額。3.該數字包括180萬歐元的遞延所得税資產,該資產與激活SEJO的淨營業虧損有關,這是自2023年1月1日起實行的西班牙税收合併邊界,以及由於長期激勵計劃條款(出於税收目的不可扣除)而產生的150萬歐元的遞延所得税資產。4.該數字基於2023年第三季度LTM淨博彩收入1.595億歐元。5.該圖反映了某些司法管轄區適用地方法規要求的受限客户餘額。6.數字反映了根據Code re Group向Codere Online提供的平臺、技術、關聯和共享服務而應支付給Codere集團的款項。7.數字反映了與根據業務合併對某些拉丁美洲業務的持續隔離相關的Codere Group應付/應付金額。8.該數字反映了根據全渠道戰略在Codere集團零售場所進行的在線客户存款和提款活動(如適用)。以百萬歐元計的現金及等價物數字以百萬歐元為單位的數字 mm (-) A/P,淨資產 A/P A/R 實際調整後 PF 現金及等價物 42.9 營運資金-資產 22.9 第三方 17.9 -0.5 0.0 17.5 金融資產 (1) 9.8 營運資金-負債 41.6 Codere Group 13.0 -5.7 7.3 應收賬款 (2) 6.0 淨營運資金 -18.0 6 共計 30.9 -6.0 24.9 0.0 24.9 應收税款,2023 年第三季度淨額 1.6% LTM NGR (4) -12% 流動資產 60.2 Codere 集團遞延所得税資產 (3) 3.3 營運資金——提供的資產服務 (6) 4.4 -0.0 4.4 4.4無形資產和其他資產 0.2 限制性現金 (5) 5.6 -4.9 0.7 0.0 0.7 總資產 63.8 金融資產 (1) 9.8 小計 9.9 -4.9 5.0 5.0 應收賬款 (2) 6.0 零售交易 (8) 3.1 -0.7 2.3 0.0 2.3 應收負債和所有者權益税,淨額 1.6 共計 13.0 -5.7 7.3 0.0 7.3 客户餘額 8.7 共計 22.9 應付賬款 (2) 30.9 應計工資 2.0 營運資金——負債數字(單位:百萬歐元),除非另有説明,否則公共認股權證負債 0.6 客户餘額 8.7 美元 mm% 總計負債 42.2 應付賬款 (2) 30.9 可用 37.3 39.5 歐洲/以色列 28.4 66% 所有者權益 21.6 應計工資 2.0 限制性工資 5.6 5.9 拉美 14.5 34% 總負債和所有者權益 63.8 總計 42.9 45.4 合計 42.9 100%

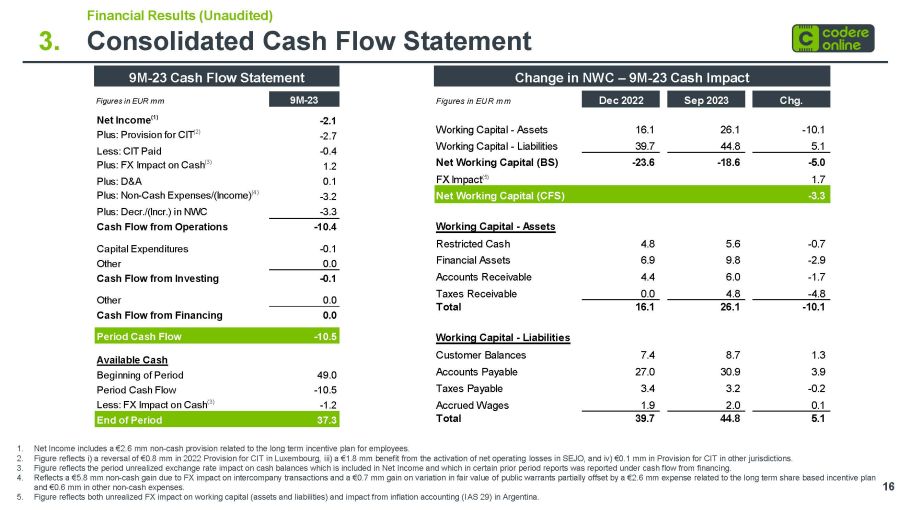

3。合併現金流量表16財務業績(未經審計)900萬-23 NWC現金流量表變動— 9M-23 現金影響 1.淨收入包括與員工長期激勵計劃相關的260萬歐元非現金準備金。2.該圖反映了i) 2022年盧森堡的企業所得税準備金逆轉了80萬歐元;iii) 激活SEJO淨運營虧損後將獲得180萬歐元的收益;iv) 其他司法管轄區的企業所得税準備金為10萬歐元。3.該圖反映了該期間未實現的匯率對現金餘額的影響,現金餘額包含在淨收入中,在前一期報告中,這些影響在融資現金流項下列報。4.反映了外匯對公司間交易的影響而產生的580萬歐元非現金收益,以及公共認股權證公允價值變動產生的70萬歐元收益,部分被與長期股票激勵計劃相關的260萬歐元支出和其他非現金支出所抵消。5.該圖既反映了未實現的外匯對營運資金(資產和負債)的影響,也反映了阿根廷通貨膨脹核算(I AS 29)的影響。以歐元為單位的數字 2022 年 12 月 2023 年 9 月 Chg.營運資金——資產 16.1 26.1 -10.1 營運資金——負債 39.7 44.8 5.1 淨營運資金 (BS) -23.6 -18.6 -5.0 外匯影響 (5) 1.7 淨營運資金 (CFS) -3.3 營運資金——資產限制性現金 4.8 -0.7 金融資產 4.9 6.0 -1.7 應收税款 0.0 4.8 -4.8 共計 16.1 26.1 -10.1 營運資金-負債客户餘額 7.4 8.7 1.3 應付賬款 27.0 30.9 3.9 應付税款 3.4 3.2 -0.2 應計工資 1.9 2.0 0.1 總計 39.7 44.8 5.1 以歐元計算的數字 mm 9M-23 淨收入 (1) -2.1 Plus:準備金CIT (2) -2.7 減去:已繳納的企業所得税 -0.4 Plus:外匯對現金的影響 (3) 1.2 Plus:D&A 0.1 Plus:非現金支出/(收入)(4) -3.2 Plus:DecrNWC 中的/(遞增)-3.3 運營現金流 -10.4 資本支出 -0.1 其他 0.0 投資現金流 -0.1 其他 0.0 融資現金流 0.0 期內現金流 -10.5 期初可用現金 49.0 期初現金流 -10.5 減去:外匯對現金的影響 (3) -1.2 期末 37.3

目錄 17 1.公司概述第 6 頁 2.財務業績(未經審計)第 9 頁 3. 2023 年 Outlook 第 18 頁 4.附錄第 21 頁

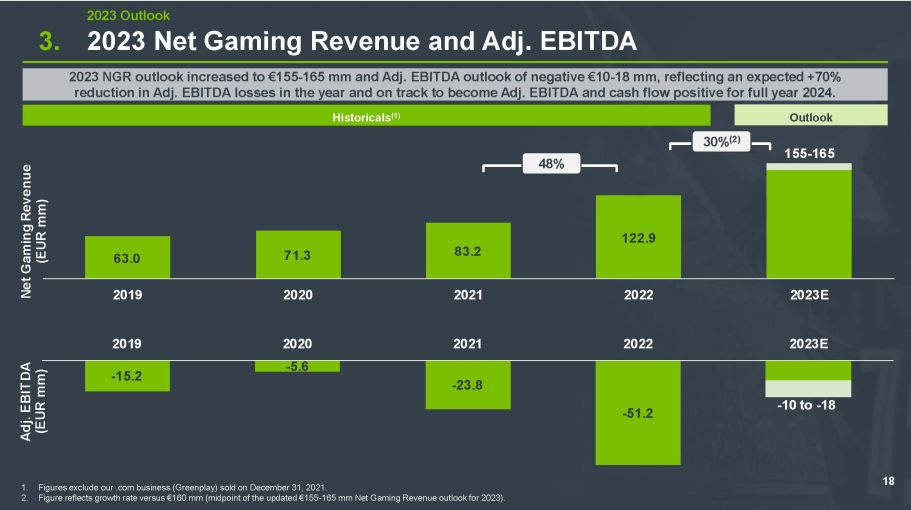

3. 2023年淨博彩收入和調整後的2023年息税折舊攤銷前利潤前景增至1.55億至1.65億歐元,調整後的息税折舊攤銷前利潤前景為負1000萬至1,800萬歐元,反映了預計該年度調整後的息税折舊攤銷前利潤將減少70%,並有望在2024年全年實現調整後的息税折舊攤銷前利潤和現金流為正數。18 2023年展望歷史 (1) 1。數字不包括我們在2021年12月31日出售的.com業務(Greenplay)。2.該數字反映了相對於1.6億歐元(更新後的2023年1.55億歐元至1.65億歐元淨博彩收入展望的中點)的增長率。48% 30%(2)63.0 71.3 83.2 122.9 155-165 2019 2022 2023E 淨博彩收入(百萬歐元)-15.2-5.6-23.8-51.2-10 至 18 2021 年 2023 年調整後息税折舊攤銷前利潤(百萬歐元)

問題與答案

目錄 20 1.公司概述第 6 頁 2.財務業績(未經審計)第 9 頁 3. 2023 年 Outlook 第 18 頁 4.附錄第 21 頁

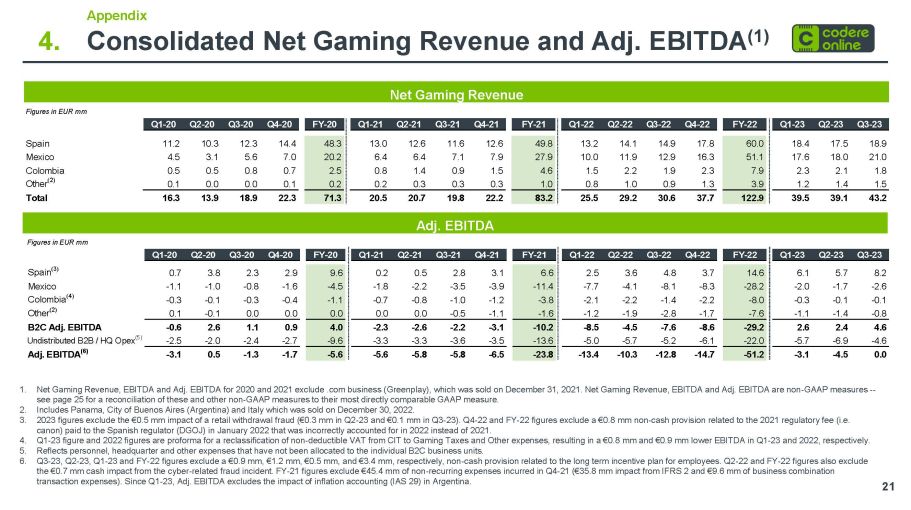

4。合併淨博彩收入和調整後的息税折舊攤銷前利潤 (1) 21 附錄 1.2020年和2021年的淨博彩收入、息税折舊攤銷前利潤和調整後的息税折舊攤銷前利潤不包括2021年12月31日出售的.com業務(Greenplay)。淨博彩收入、息税折舊攤銷前利潤和調整後息税折舊攤銷前利潤為非公認會計準則指標——有關這些指標和其他非公認會計準則指標與其最直接可比的公認會計準則指標的對賬情況,見第25頁。2.包括2022年12月30日出售的巴拿馬、布宜諾斯艾利斯市(阿根廷)和意大利。3.2023年的數據不包括零售提款欺詐造成的50萬歐元影響(第二至第二季度為30萬歐元,第三至第二季度為10萬歐元)。假設第4-22財年和22財年不包括與2022年1月向西班牙監管機構(DGOJ)支付的2021年監管費(即佳能)相關的80萬歐元非現金準備金,該準備金在2022年而不是2021年被錯誤記賬。4.第一至二十三季度的數字和2022年的數字是將不可扣除的增值税從企業所得税重新歸類為博彩税和其他支出的預估值,導致2022年第一至第二季度的息税折舊攤銷前利潤分別減少了80萬歐元和90萬歐元。反映尚未分配給各個 B2C 業務部門的人事、總部和其他費用。6.第三至二十三季度、第二至二十三季度、第一至二十三季度以及22財年的數字分別不包括與員工長期激勵計劃相關的90萬歐元、120萬歐元、50萬歐元和340萬歐元的非現金準備金。22財年第2季度和22財年的數據還不包括網絡相關欺詐事件造成的70萬歐元現金影響。21財年的數字不包括21年第四季度產生的4,540萬歐元的非經常性支出(IFRS 2的影響為3580萬歐元,業務合併交易費用為960萬歐元)。自第1至23季度以來,調整後的息税折舊攤銷前利潤不包括阿根廷通貨膨脹會計(國際會計準則第29號)的影響。淨博彩收入調整後西班牙息税折舊攤銷前利潤 11.2 10.3 12.4 48.3 13.0 12.6 11.6 12.6 49.8 13.2 14.1 14.9 17.8 60.0 18.4 17.5 18.9 墨西哥 4.5 5.6 7.0 6.4 7.9 7.9 7.9 10.9 11.9 16.3 17.6 18.0 1.5 1.4 1.5 2.3 7.9 7.9 2.3 2.1 1.8 其他 (2) 0.1 0.0 0.0 0.2 0.3 0.3 0.3 1.0 0.9 1.0 1.3 3.9 1.4 1.4 1.5 總計 16.3 13.9 18.9 22.3 71.3 20.5 20.7 19.8 22.2 25.5 29.2 30.6 37.7 39.5 43.2 歐元數字 Q1-20 Q2-20 Q3-20 Q4-20 FY-20 Q1-21 Q2-21 Q3-21 Q4-21 FY-21 Q1-22 Q2-2222 Q4-22 FY-22 Q1-23 Q2-23 Q3-23 以歐元為單位的數字 mm Q1-20 Q2-20 Q3-20 Q4-20 FY-20 Q1-21 Q2-21 Q3-21 Q4-21 Fillance villance billance billance bild 3.6 3.7 4.8 8.1 5.7 8.2 8.2 8.2 8.2 8.2 墨西哥 -1.0 -1.8 -4.5 -3.9 -3.9 -11.7 -8.1 -8.2 -2.0 -1.7 -2.6 哥倫比亞 (4) -0.3 -0.3 -0.4 -1.1 -0.7 -0.8 -1.0 -1.2 -2.1 -2.2 -2.2 -8.0 -0.1 -0.1 其他 (2) 0.1 -0.0 0.0 0.0 0.0 0.0 0.0 -1.1 -1.6 -1.9 -1.7 -7.6 -1.4 -0.8 B2C 調整息税折舊攤銷前利潤 -0.6 1.1 0.9 FY-21 Q1-22 Q2-22 Q3-22 Q4-22 FY-224.0 -2.3 -2.6 -2.2 -3.1 -8.5 -7.6 -8.6 -29.2 2.6 2.4 4.6 未分佈式 B2B/HQ Opex (5) -2.5 -2.0 -2.4 -2.7 -9.6 -3.3 -3.3 -3.6 -3.5 -5.7 -5.7 -6.9 -4.6 調整息税折舊攤銷前利潤 (6) -3.1 0.5 -1.3 1.7 -5.6 -5.6 -5.8 -5.8 -6.5 -23.8 -13.4 -10.3 -12.8 -14.7 -51.2 -3.1 -4.5 0.0

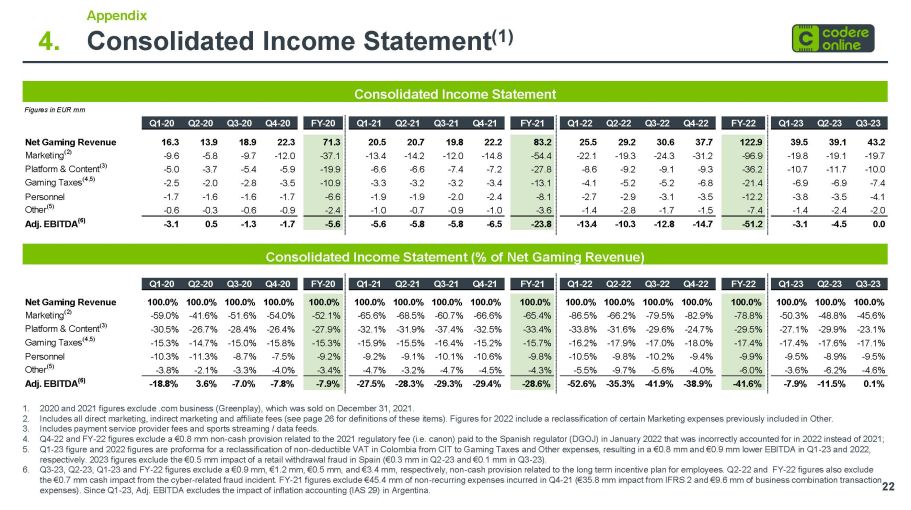

淨博彩收入 16.3 13.9 18.9 22.3 71.3 20.7 19.8 22.2 83.2 25.5 29.2 30.6 37.7 122.9 39.1 43.2 營銷 (2) -9.6 -5.8 -9.7 -12.0 -13.4 -14.2 -14.4 -54.4 -22.1 -19.3 -31.2 -96.9 -19.8 -19.8 -31.2 -19.8 -31.2 -19.8 -31.2 -19.8 -31.2 -19.8 -31.2 -19.8 -31.2 -19.8 -31.2 -19.8 -31.2 -19.8 -31.2 -19.8 -31.2 -19.8 -19.1 -19.7 平臺和內容 (3) -5.0 -3.7 -5.4 -5.9 -19.9 -6.6 -7.4 -7.2 -27.8 -8.6 -9.1 -9.3 -36.3 -10.7 -11.7 -10.0 遊戲税 (4,5) -2.5 -2.0 -3.5 -10.9 -3.3 -3.2 -3.4 -13.1 -5.2 -6.8 -21.4 -6.9 -6.9 -7.4 人員 -1.7 -1.6 -1.7 -6.6 -1.9 -2.9 -2.0 -2.4 -8.1 -2.7 -3.1 -3.5 -12.2 -3.8 -3.5 -4.1 其他 (5)-0.6 -0.3 -0.6 -0.9 -2.4 -1.0 -0.9 -1.0 -3.6 -1.4 -2.8 -1.7 -7.4 -1.4 -2.0 調整息税折舊攤銷前利潤 (6) -3.1 -1.3 -1.7 -5.6 -5.8 -6.5 -23.8 -13.4 -10.3 -12.8 -14.7 -51.2 -4.5 0.0 4。合併損益表 (1) 22 附錄1。2020年和2021年的數據不包括2021年12月31日出售的.com業務(Greenplay)。2.包括所有直接營銷、間接營銷和加盟費(這些項目的定義見第26頁)。r 2 2022 的數字包括對先前包含在 “其他” 中的某些營銷費用的重新分類。3.包括支付服務提供商費用和體育直播/數據源。4.22財年第四季度和22財年的數字不包括與2022年1月向西班牙監管機構(DGOJ)支付的2021年監管費(即佳能)相關的80萬歐元非現金準備金,該準備金在2022年而不是2021年入賬不正確;5.第一至二十三季度的數字和2022年的數字是將哥倫比亞不可扣除的增值税從企業所得税重新歸類為博彩税和其他支出的預估值,導致2022年第一季度和第二季度息税折舊攤銷前利潤分別減少80萬歐元和90萬歐元。2023年的數字不包括西班牙零售提款欺詐的50萬歐元(第二至第二季度為30萬歐元,第三至第二季度為10萬歐元)。6.第三至二十三季度、第二至二十三季度、第一至二十三季度以及22財年的數字分別不包括與員工長期激勵計劃相關的90萬歐元、120萬歐元、50萬歐元和340萬歐元的非現金準備金。22財年第2季度和22財年的數據還不包括網絡相關欺詐事件造成的70萬歐元現金影響。21財年的數字不包括21年第四季度產生的4,540萬歐元的非經常性支出(IFRS 2的影響為3580萬歐元,業務合併交易費用為960萬歐元)。自第1至23季度以來,調整後的息税折舊攤銷前利潤不包括阿根廷通貨膨脹會計(國際會計準則第29號)的影響。合併損益表合併損益表(佔淨博彩收入的百分比)以歐元為單位的數字 Q1-20 Q2-20 Q3-20 Q4-20 FY-20 Q1-21 Q2-21 Q3-21 Q4-21 FY-21 Q1-22 Q2-22 Q3-22 Q4-22 FY-22 Q1-23 Q3-20 FY-20 Q1-21 Q2-21 Q3-21 Q3-21 財年第 2-22 季度 Q2-22 Q3-22 財年 Q1-23 Q2-23 Q3-23 淨博彩收入 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 營銷 (2) -59.0% -41.6% -51.6% -54.0% -52.1% -68.6% -66.4% -65.4% -66.4% -65.4% -65.4% -65.4% -65.4% -65.4% -66.4% -65.4% -65.4% -65.4% -65.4% -65.4% -65.4% -65.4% -65.4% -65.4% -686.5% -66.2% -79.5% Q2-23 Q3-23 Q1-20 Q2-20-82.9% -78.8% -50.3% -48.8% -45.6% 平臺和內容 (3) -30.5% -26.7% -28.4% -26.4% -27.9% -32.9% -37.4% -32.5% -33.4% -33.4% -33.8% -31.6% -24.7% -29.1% -29.1% -29.1% -23.1% 遊戲税 (4,5) -23.1% 15.3% -14.7% -15.0% -15.8% -15.3% -15.5% -16.4% -15.2% -16.2% -17.0% -17.0% -17.4% -17.6% -17.1% -17.1% -10.3% -7.3% -9.2% -10.6% -9.2% -10.8% -10.8% -9.2% -9.8% -9.2% -9.2% -10.8% -10.8% -9.2% -9.8% -9.2% -9.8% -9.2% -9.8% -9.2% -10.8% -10.8% -9.2% -9.8% -9.8% -9.2% -9.8% -9.4% -9.9% -9.5% -8.9% -9.5% 其他 (5) -3.8% -2.1% -3.3% -4.0% -3.7% -3.7% -3.2% -4.7% -4.5% -4.3% -5.5% -9.7% -5.7% -4.6% -4.0% -3.6% -6.2% -4.6%調整後的息税折舊攤銷前利潤 (6) -18.8% 3.6% -7.0% -7.8% -7.9% -27.3% -29.3% -29.4% -28.6% -52.6% -35.3% -41.9% -38.9% -41.6% -7.9% -11.5% 0.1%

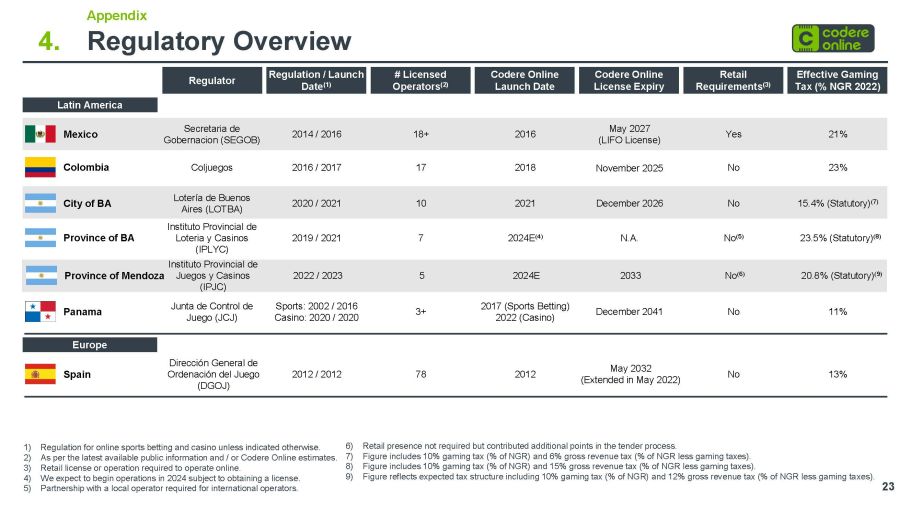

4。監管概述 23 附錄 1) 除非另有説明,否則對在線體育博彩和賭場的監管。2) 根據最新的公開信息和/或Codere Online的估計。3) 在線運營所需的零售許可證或業務。4) 我們預計將在2024年開始運營,但需要國際運營商與當地運營商合作。6) 無需零售業務,但在招標過程中貢獻了額外積分。7) 該數字包括 10% 的博彩税 (NGR 的百分比) 和 6% 的總收入税 (NGR 的百分比)減去博彩税)。8)該數字包括10%的博彩税(佔NGR的百分比)和15%的總收入税(扣除博彩税的NGR的百分比)。9)該數字反映了預期的税收結構,包括10%的博彩税(佔NGR的百分比)和12%的總收入税(扣除博彩税的NGR的百分比)。拉丁美洲墨西哥哥倫比亞巴拿馬巴省巴拿馬巴省歐洲監管機構 # 持牌運營商 (2) 有效博彩税(% NGR 2022)法規/發佈日期(1)Codere 在線許可證到期零售要求(3)代碼在線發佈日期巴拿馬政府祕書處(SEGOB)18+ 21% 2014 年5 月 2027 年 5 月(LIFO 許可證)是 2016 年 Coljuegos 17 23% /2017 年 11 月 2025 年 11 月 No 2018 Loo 布宜諾斯艾利斯(LOTBA)10 15.4%(法定)(7) 2020/2021 年 12 月 2026 年 12 月 No 2021 年省級彩票和賭場研究所 (IPLYC) 7 23.5%(法定)(8) 2019/2021N.A. No. (5) 2024E (4) Junta de Control de Juego (JCJ) 3+ 11% 無遊戲總局 (DGOJ) 78 13% 2012年/2012 年 5 月 2032 日(延期 2022 年 5 月)編號 2012 年體育:2002/2016 賭場:2020/2020 年 2017 年(體育博彩)2022 年 12 月(賭場)門多薩省博彩學院 Gos y Casinos (IPJC) 5 20.8%(法定)(9) 2022/2023 2033 編號 (6) 2024E

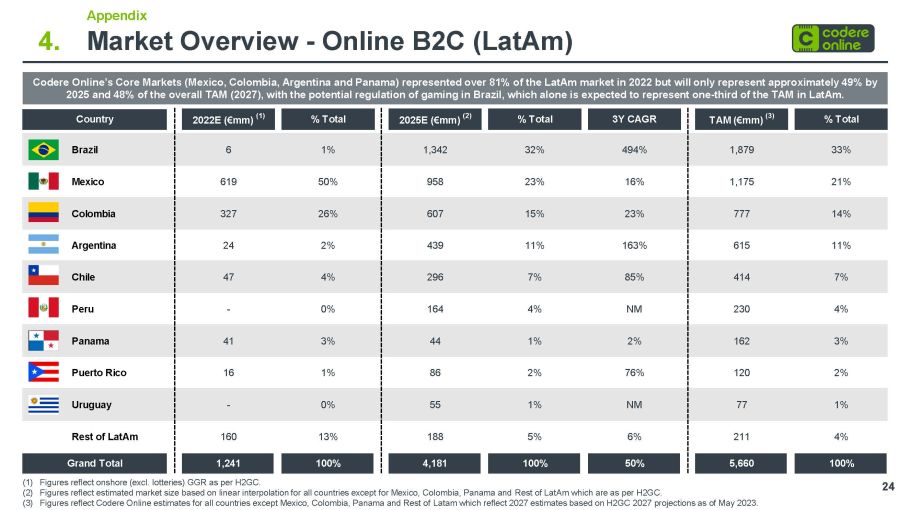

4。市場概述——在線B2C(Latam)24 附錄(1)數字反映了H2GC的在岸(不包括彩票)GGR。(2)數字反映了除墨西哥、哥倫比亞、巴拿馬和拉丁美洲雷斯特以外的所有國家的估計市場規模,這些國家除墨西哥、哥倫比亞、巴拿馬和拉美其他地區以外的所有國家。(3)數字反映了除墨西哥、哥倫比亞、巴拿馬和拉美其他地區以外的所有國家的Codere Online估計這反映了2027年根據截至2023年5月的H2GC 2027預測得出的估計。2022年,Codere Online的核心市場(墨西哥、哥倫比亞、阿根廷和巴拿馬)佔拉丁美洲市場的81%以上,但到2025年將僅佔整個TAM市場的49%左右(2027年),巴西可能對博彩業進行監管,預計僅巴西就無法代表拉美TAM的三分之一至三分之一。2022E 國家(mm)(1)% 2025 年總計(百萬歐元)(2)% 3 年期複合年增長總額(百萬歐元)(3)% 巴西總計 6 1% 1,342 32% 494% 1,879 33% 墨西哥 619 50% 958 23% 16% 1,175 21% 哥倫比亞 327 26% 607 15% 23% 777 14% 阿根廷 24 2% 439 11% 163% 615 11% 智利 47 4% 296 7% 85% 414 7% 祕魯——0% 164 4% NM 230 4% 巴拿馬 41 3% 44 1% 2% 162 3% 波多黎各 16 1% 86 2% 76% 120 2% 烏拉圭——0% 55 1% NM 77 1% 拉丁美洲其他地區 160 13% 188 5% 211 4% 4,181 100% 5,660 100% 100%

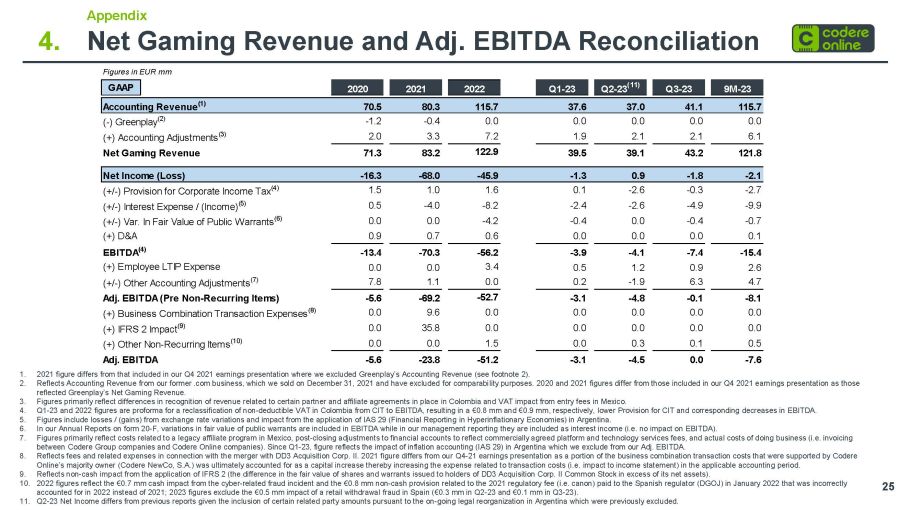

4。淨博彩收入和調整後的息税折舊攤銷前利潤對賬25附錄1. 2021年的數字與我們在2021年第四季度收益報告中包含的數字不同,其中我們排除了Greenplay的會計收入(見腳註2)。2.反映了我們之前的.com業務的會計收入,該業務於2021年12月31日出售,出於對比目的,已將其排除在外。2020年和2021年的數據與我們在2021年第四季度收益報告中包含的數字不同,因為這些數據反映了Greenplay的淨博彩收入。3.數字主要反映了與哥倫比亞簽訂的某些合作伙伴和關聯協議相關的收入確認差異以及墨西哥入境費對增值税的影響。4.哥倫比亞將不可扣除的增值税從企業所得税重新歸類為息税折舊攤銷前利潤的預估數據,這分別導致企業所得税準備金減少80萬歐元和90萬歐元,企業所得税準備金減少,息税折舊攤銷前利潤相應減少。5.數字包括匯率變動造成的損失/(收益)以及在阿根廷適用國際會計準則第29號(惡性通貨膨脹經濟體的財務報告)所產生的影響。6.在我們的表格20-F的年度報告中,公共認股權證的公允價值變動包含在息税折舊攤銷前利潤中,而在我們的管理層或報告中,它們被列為利息收入(即對息税折舊攤銷前利潤沒有影響)。7.數字主要反映了與墨西哥傳統關聯計劃相關的成本、為反映商業商定的平臺和技術服務費用而對財務賬户進行的收盤後調整,以及經商的實際成本(即Codere集團公司與Codere Online公司之間的發票)。自第1至23季度以來,該數字反映了阿根廷通貨膨脹會計(IAS 29)的影響,我們將其排除在調整後的息税折舊攤銷前利潤之外。8.反映了與DD3 Acquisition Corp. II. 合併相關的費用和相關支出。2021年的數字與我們的4至21年第四季度的收益報告不同,因為由Codere Online的大股東(Codere NewCo, S.A.)支持的部分業務合併交易成本最終被記為資本增加,從而增加了適用的會計期內與交易成本(即損益表中的違規行為)相關的費用。9.反映了適用國際財務報告準則2所產生的非現金影響(即向DD3 Acquisition Corp. II普通股持有人發行的股票和認股權證的公允價值超過其淨資產)。2022年10月10日的數據反映了網絡相關欺詐事件造成的70萬歐元現金影響以及與2022年1月向西班牙監管機構(DGOJ)支付的2021年監管費(即佳能)相關的80萬歐元非現金準備金 2022年而不是2021年入賬不正確;2023年的數字不包括西班牙零售提款欺詐造成的50萬歐元影響(第二至第二季度為30萬歐元,第三至第二季度為0.1萬歐元)。11.Q2-23 淨收入與之前的報告有所不同,因為根據阿根廷正在進行的合法重組納入了某些關聯方金額,而這些金額先前未包括在內。2020 年歐元 mm GAAP 的數字 2022 Q1-23 Q2-23 (11) Q3-23 9M-23 會計收入 (1) 70.5 80.3 115.7 37.6 37.0 41.1 115.7 (-) Greenplay (2) -1.2 -0.0 0.0 0.0 0.0 0.0 0.0 (+) 會計調整 (3) 2.0 3.3 7.2 1.9 2.1 6.1 淨博彩收入 71.3 83.2 122.9 39.1 123.2 123.2 123.2 123.2 1.8 淨收益(虧損)-16.3 -68.0 -45.9 -1.3 0.9 -1.8 -2.1(+/-)企業所得税準備金(4)1.5 1.0 1.6 0.1 -2.6 -0.3 -2.7(+/-)利息支出/(收入)(5)0.5 -4.0 -8.2 -2.6 -4.9 -9.9(+/-)Var。在公共認股權證的公允價值中 (6) 0.0 0.0 -4.2 -0.4 -0.7 (+) D&A 0.9 0.6 0.0 0.0 0.0 0.1 息税折舊攤銷前利潤 (4) -13.4 -56.2 -3.9 -4.1 -7.4 -15.4 (+) 員工 LTIP 費用 0.0 0.0 3.4 0.9 2.6 (+/-) 其他會計調整 (7) 7.8 1.1 0.0 0.2 -1.9 6.3 4.7 調整後的息税折舊攤銷前利潤(非經常性項目)-5.6 -69.2 -52.7 -3.1 -4.8 -8.1 (+) 企業合併交易費用 (8) 0.0 9.6 0.0 0.0 0.0 0.0 (+) 國際財務報告準則 2 影響 (9) 0.0 35.8 0.0 0.0 0.0 (+) 其他非經常項目 (10) 0.0 0.0 0.0 0.0 (+) 其他非經常性項目 (10) 0.0 0.0 0.0 1.5 0.0 0.3 0.1 0.5 調整後的息税折舊攤銷前利潤 -5.6 -23.8 -51.2 -3.1 -4.5 0.0 -7.6

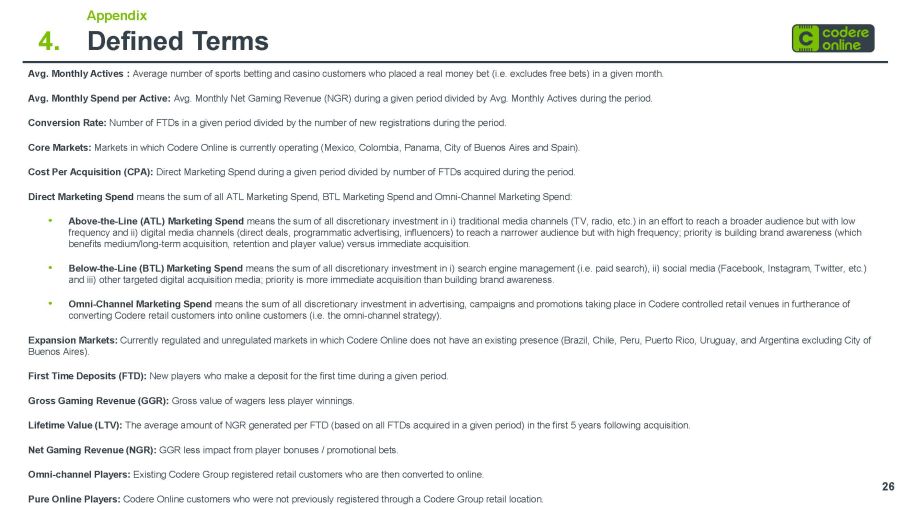

4。定義條款 26 附錄平均值每月活躍人數:在給定月份內進行真錢投注(即不包括免費投注)的體育博彩和賭場客户的平均數量。平均。每位活躍用户的月支出:平均給定時段內的每月淨博彩收入(NGR)除以平均值。在此期間的每月活躍次數。轉換率:給定時段內的 FTD 數量除以該時段內新註冊的數量。核心市場:Codere Online目前運營的市場(墨西哥、哥倫比亞、巴拿馬、布宜諾斯艾利斯市和西班牙)。每次收購成本 (CPA):給定時期內的直接營銷支出除以該期間獲得的 FTD 數量。直接營銷支出是指所有 ATL 營銷支出、BTL 營銷支出和全渠道營銷支出的總和:• 上線(ATL)營銷支出是指在 i) 傳統媒體渠道(電視、廣播等)上進行的所有全權投資的總和,這些投資旨在吸引更廣泛但頻率較低的受眾;ii) 數字媒體渠道(直接交易、程序化廣告、影響者),但頻率較高; 當務之急是建立品牌知名度(這有利於中期/長期的收購、保留和玩家價值)與即時收購的對比。• 下限(BTL)營銷支出是指在 i) 搜索引擎管理(即付費搜索)、ii) 社交媒體(Facebook、Instagram、Twitter 等)和 iii) 其他有針對性的數字收購媒體上的所有全權投資的總和;優先權是指在廣告、活動和促銷活動中進行的所有全權投資的總和在 Codere 控制的 reta il 場地以促進改造 Codere零售客户轉化為在線客户(即全渠道策略)。擴張市場:Codere Online目前沒有業務的受監管和不受監管的市場(巴西、智利、祕魯、波多黎各、烏拉圭和阿根廷,不包括布宜諾斯艾利斯市)。首次存款(FTD):在給定時間段內首次存款的新玩家。遊戲總收入(GGR):下注總值減去玩家的獎金。終身價值 (LTV):在 acq uisition 後的前 5 年內,每個 FTD(基於在給定時期內獲得的所有 FTD)產生的平均自然收益量。淨博彩收入(NGR):玩家獎金/促銷投注對GGR的影響較小。全渠道玩家:現有的Codere集團註冊零售客户,這些客户隨後轉換為在線客户。純在線玩家:之前未通過 Codere 集團零售點註冊的 Codere Online 客户。

欲瞭解更多信息,請聯繫:Codere 在線投資者關係 ir@codereonline.com +34 91 354 28 00 codereonline.com