紐約證券交易所美國股票代碼:UEC

附錄 99.1

|

|

紐約證券交易所美國股票代碼:UEC |

鈾能源公司報告了上巴拉那鈦礦項目的S-K 1300 初步評估和經濟研究

德克薩斯州科珀斯克里斯蒂,2023 年 11 月 13 日-鈾能源公司(紐約證券交易所美國股票代碼:UEC,“公司” 或 “UEC”)欣然宣佈,它已根據關於披露礦產資源的 EDGAR 法規 S-K(“S-K 1300”)第 1302 項提交了初步評估技術報告摘要(“TRS”),並對該公司位於巴拉圭的 100% 擁有的阿爾託巴拉那鈦礦項目進行了經濟評估 (“項目” 或 “上巴拉那項目”).

主要亮點

|

● |

Alto Paraná鈦礦項目是一個世界一流的項目,區域資源總量為36億噸,品位為7.3%2. |

|

● |

TRS和經濟評估使用推斷和指示資源考慮了兩種情景: |

|

1. |

NPV84.19億美元,税後內部收益率為21%,每年使用的區域資源不到0.2%;以及 |

|

2. |

NPV8為15.5億美元,税後內部收益率為25%,每年使用的區域資源不到0.7%。 |

|

● |

TRS和經濟評估由TZ Minerals International Pty Ltd(TZMI)共同撰寫,該公司是一家專門從事礦砂、二氧化鈦和塗料行業的全球獨立諮詢和出版公司。 |

|

● |

UEC 將啟動全球戰略審查程序,以確定上巴拉那州的最佳增值方案。 |

UEC 總裁兼首席執行官阿米爾·阿德納尼表示:”UEC 是一家專注於鈾的公司,通過我們自 2012 年以來在巴拉圭的存在和鈾勘探活動,我們發現了收購世界一流的 Alto Paran 的難得機會á2017年的鈦礦項目,進行名義投資。

我們很高興介紹該項目的初步經濟評估,該評估為釋放其巨大價值提供了前進的道路。該研究證實了阿爾託·帕蘭á是全球已知的最高品位和最大的鈦鐵礦牀之一,具有令人信服的經濟效益。

我們期待着貨幣化戰略的下一步行動,並計劃聘請財務顧問進行全球戰略審查,目的是為UEC股東、利益相關者和巴拉圭國家最大限度地提高這個世界級項目的價值。”

|

|

紐約證券交易所美國股票代碼:UEC |

背景:

|

● |

Alto Paraná鈦礦項目區域資源總量為36億噸,品位為7.3%2(二氧化鈦),平均厚度為6.3米,沒有覆蓋層(見下文表1)。 |

|

● |

繼2017年從CIC Resources手中收購該項目之後,UEC在2019年至2023年期間進行了額外的劃界鑽探,並進行了進一步的工藝測試工作,以提高資源和工藝的可信度。 |

|

● |

UEC已與TZ Minerals International Pty Ltd.(“TZMI”)的團隊一起完成了本S-K 1300 TRS和經濟評估。TZMI是一家專門研究礦砂、二氧化鈦和塗料行業的全球獨立顧問。根據S-K 1300,TZMI履行了合格人員的職責。 |

|

● |

Alto Paraná鈦礦項目初步評估研究了生產高二氧化鈦礦渣和高純度生鐵的基本案例和更具試驗性的案例。 |

|

● |

使用推斷和指示資源進行的基本案例設計(每年約15萬噸(“tpa”)高二氧化鈦渣和約100,000噸高純度生鐵)得出了以下結果: |

|

o |

按8%的貼現率計算,税後淨現值(“NPV”)為4.19億美元; |

|

o |

內部收益率(“IRR”)為21%; |

|

o |

啟動資本支出為3.38億美元,實際税後投資回報為4.7年; |

|

o |

在模擬的23年中,不計生鐵信貸額度的礦山運營成本平均壽命為每噸礦渣712美元; |

|

o |

礦山的平均壽命年收入為2億美元; |

|

o |

收入與現金成本的比率為2.2;以及 |

|

o |

每年利用的區域資源不到可用區域資源的0.2%。 |

|

● |

使用推斷和指示資源對彈性生產案例設計(約500,000噸/年高二氧化鈦礦渣和約320,000噸高純度生鐵)進行了較少的詳細研究,對資源和市場可用性也較不確定,得出了以下結果: |

|

o |

税後淨現值為15.5億美元,貼現率為8%; |

|

o |

25% 的內部回報率; |

|

|

紐約證券交易所美國股票代碼:UEC |

|

o |

創業資本支出為9.18億美元,實際税後回報為4.2年; |

|

o |

在模擬的23年中,未計生鐵信貸的礦山運營成本平均壽命為每噸爐渣681美元; |

|

o |

礦山的平均壽命年收入為6.52億美元; |

|

o |

收入與現金成本的比率為2.3;以及 |

|

o |

每年利用的區域資源不到可用區域資源的0.7%。 |

|

● |

該項目計劃由來自世界第二大水力發電基礎設施(伊泰普)的低成本可再生能源提供動力, |

|

● |

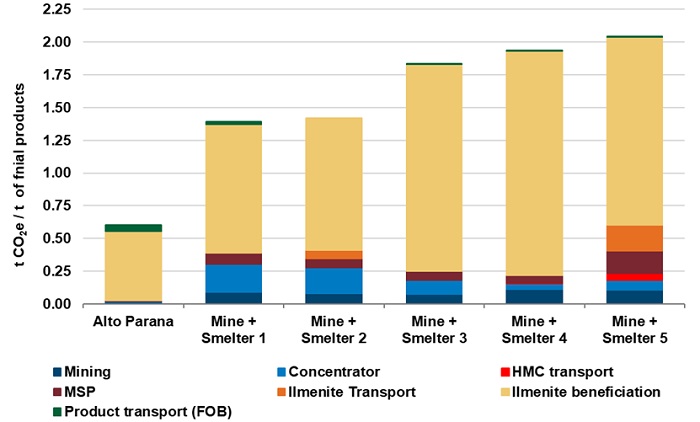

估計的碳強度低於 0.6 噸一氧化碳2e/tonne 的最終產品,不到研究中考慮的次低鈦礦冶煉廠的一半。 |

|

● |

該項目由UEC的全資子公司CIC Resources(巴拉圭)有限公司100%擁有,位於巴拉圭東部,靠近成熟的物流基礎設施。 |

領導上巴拉那州經濟研究和下一步行動的UEC重礦副總裁雅各布·戴塞爾表示:”Alto Paraná是一流的鈦礦項目,資源豐富,環境影響相對較小,温室氣體足跡低,壽命長,位於採礦友好型司法管轄區的支持性基礎設施附近,並得到市場基本面的支持。本次初步評估TRS標誌着我們在努力從巴拉圭的這一重礦產資產中獲取價值方面邁出了重要的一步。它已經升級了 Alto Paraná資源,完善了項目開發的技術方法,財務評估顯示出可觀的財務回報。

為了進一步推進該項目,我們很高興聘請一支專門的重礦物團隊,其中包括重礦業中備受尊敬的專家,包括伊恩·伊根(營銷顧問)和科林·羅斯尼(地質學家),以及專家顧問TZ Minerals International Pty Ltd(TZMI)。該項目’出色的經濟分析和資源是堅實的前提,為UEC提供了提高項目價值的戰略中的各種選擇。”

關於上巴拉那項目

Alto Paraná項目是世界上品位最高和最大的鈦鐵礦礦牀之一,區域資源總量為36億噸,品位為7.3%2。礦化發生在地表,平均厚度為6.3米。未來擴大開發和採礦業可以受益於該地區高度可靠和便捷的基礎設施,該基礎設施靠近主要的水力發電源和各種大宗商品運輸路線(見下圖1)。在UEC收購Alto Paraná項目之前,該項目投資了約2500萬美元,包括從採礦到冶煉過程的試點測試。

|

|

紐約證券交易所美國股票代碼:UEC |

圖 1 — UEC 的上巴拉那鈦礦項目

作為近期項目開發的一部分,已在最初的目標礦區進行了填充鑽探,這改善了當前的資源分類(見下文表1)。進行了現場和實驗室規模的測試工作,以進一步改進和簡化該項目先前經過驗證的流程。實地考察和資源估算由MausimM榮譽學士(地質學)(201546年)的科林·羅斯尼監督,他被UEC聘為諮詢地質學家和TRS合格人員。TRS由TZMI共同撰寫,TZMI是一家獨立的第三方諮詢公司,由專業冶金學家和專業工程師等行業專家組成。就S-K 1300 而言,TZMI 專業人員符合成為 “合格人員” 的要求。

|

|

紐約證券交易所美國股票代碼:UEC |

表 1 — UEC 的上巴拉那資源

|

區域(模型) |

資源類別 |

音量 (mm)3) |

噸(噸) |

鈦鐵礦1,2 |

整塊石頭 TiO2 |

|

MYNM 區域3,4 |

推斷 |

2,900 |

3,500 |

7.3% |

|

|

區塊 E1 (E1E) |

已指示 |

28 |

34 |

4.9% |

7.5% |

|

A 區塊 (A5C) |

已指示 |

30 |

36 |

4.8% |

7.7% |

|

A 區塊 (A5C)4 |

推斷 |

67 |

80 |

7.7% |

|

|

總計3 |

3,000 |

3,600 |

7.3% |

注意事項:

|

1. |

鈦鐵礦: ‘重礦物質’介於 45 之間的粒子µm 和 1mm,密度大於 2.8g/cm3平均含有 50% 的二氧化鈦含量2 |

|

2. |

所有成績均以現場成績表示。 |

|

3. |

MYNM 區域資源和總量的估計值四捨五入為兩個有效數字,視推斷資源而定。 |

|

4. |

根據迄今為止所做的抽樣和比較分析,估計推斷資源含有4%至5%的鈦鐵礦。 |

|

5. |

在已知鈦礦等級的地方採用的鈦鐵礦的臨界品位為2%,否則全巖TiO₂的 5.75%. |

經濟分析

TRS表明,Alto Paraná項目有可能成為重要的高二氧化鈦爐渣和高純度生鐵生產商,該生產商有望進入TZMI長期行業收入與現金成本比率曲線的第一四分位數,温室氣體排放強度極低(見下圖2)。除其他事項外,它重點介紹了與先前研究相比有六個關鍵改進領域,即:資源、流程、尾礦處置、產品營銷、環境方面和財務建模;得出以下結果:

|

● |

使用推斷和指示資源,税後內部收益率為21%,税後淨現值為4.19億美元: |

|

o |

初始設計年產能約為15萬噸高鈦礦渣和每年10萬噸高純度生鐵。 |

|

o |

礦山的初始壽命為 23 年,具有顯著擴建和擴建的潛力; |

|

o |

3.38億美元的啟動資本支出; |

|

o |

4.7年的實際税後投資回報; |

|

o |

未計生鐵信貸前,礦山運營成本的平均壽命為每噸爐渣712美元; |

|

o |

礦山的平均壽命年收入為2億美元; |

|

|

紐約證券交易所美國股票代碼:UEC |

|

o |

收入與現金成本的比率為2.2,可能將其置於TZMI收入與現金成本比率曲線的第一四分位數;以及 |

|

o |

與分析中考慮的五家現有鈦鐵礦冶煉廠相比,每噸最終產品的温室氣體排放量最低;以及 |

|

● |

使用推斷和指示資源的擴展生產案例顯著改善了經濟性,税後內部收益率為25%,税後淨現值為15.5億美元。 |

|

● |

在基本案例的經濟分析中,有58%的資源是推斷的,在延伸案例中,有86%的資源是推斷出來的。 |

|

● |

經濟評估本質上是初步的,其中包括推斷礦產資源,這些資源在地質學上被認為過於投機,無法對其應用修改因子使其能夠被歸類為礦產儲量,而且不確定這些經濟評估能否實現。 |

注意事項:

|

1. |

比較中使用的TZMI行業温室氣體曲線是作為TZMI發佈的年度原料成本研究報告的一部分生成的。原料成本研究審查了鈦原料行業生產商的成本、收入、產量和範圍1、範圍2和範圍3(僅限原料運輸)的温室氣體排放數據,2022年研究中包括36項業務。 |

|

2. |

基於-用於鈦鐵礦運輸的温室氣體協議 “計算範圍 3 排放量的技術指南(版本1)” |

圖 2 — 每噸最終產品的預計温室氣體排放量

Alto Paraná項目得到了當前市場基本面的大力支持。氯化渣是Alto Paraná項目的主要產品,預計將成為天然金紅石長期結構性赤字的主要受益者,無法向氯化顏料生產商供應高品質原料。TZMI預測,從2022年到2030年,二氧化鈦顏料最終用途市場對氯化物渣的需求增長將顯示7.7%的複合年增長率(2023年3月的估計)。

|

|

紐約證券交易所美國股票代碼:UEC |

預計將在適當時候完成更多的區域鑽探,從而可以提高當前的資源估計,從而有可能啟動初步可行性研究。

本新聞稿中的技術信息已由MausimM榮譽學士學位(地質學)(201546)Colin Rothnie(201546)以及由專業冶金學家和專業工程師等行業專家組成的獨立第三方諮詢公司TZMI的審查和批准,TZMI是一家由行業專家,例如專業冶金學家和專業工程師組成的獨立第三方諮詢公司。就S-K 1300 而言,TZMI 專業人員符合成為 “合格人才” 的要求。

關於鈾能源公司

鈾能源公司是增長最快的燃料供應商,用於向低碳未來的綠色能源過渡。UEC是北美規模最大、多元化的鈾公司,致力於推進美國下一代低成本、環保的ISR鈾礦開採項目和加拿大的高品位常規項目。該公司在南德克薩斯州和懷俄明州有兩個可投入生產的ISR中心和分支平臺。這兩個生產平臺由全面運營的中央加工廠支撐,並由七個美國ISR鈾項目提供服務,所有主要許可證都已到位。此外,該公司還實現了鈾持有的多元化,包括:(1)美國倉庫中最大的鈾實物投資組合之一3O8;(2)該行業唯一的特許權使用費公司Uranium Royalty Corp. 的主要股權;以及(3)西半球資源階段鈾項目的管道。該公司的業務由在鈾勘探、開發和採礦的關鍵方面擁有數十年實踐經驗的專業人員管理。

欲瞭解更多信息,請聯繫:

鈾能源公司投資者關係 免費電話: (866) 748-1030 傳真: (361) 888-5041 電子郵件:info@uraniumenergy.com

推特:@UraniumEnergy

證券交易所信息: 紐約證券交易所美國證券交易所: UEC 法蘭克福證券交易所代碼: U6Z WKN: AØJDRR ISN: US916896103

|

|

紐約證券交易所美國股票代碼:UEC |

安全港聲明

除此處包含的歷史事實陳述外,本新聞稿中提供的信息構成 “前瞻性陳述”,因為該術語在適用的美國和加拿大證券法中使用。這些陳述涉及基於對未來業績的預測、對尚未確定的金額的估計以及管理假設的分析和其他信息。任何其他表達或涉及有關預測、期望、信念、計劃、預測、目標、假設或未來事件或績效的討論的陳述(通常,但並非總是使用諸如 “期望” 或 “不期望”、“預期”、“預期” 或 “不預期”、“計劃、“估計” 或 “打算” 之類的詞語或短語,或聲明某些行動、事件或結果 “可能”、“可能”, “將”, “可能” 或 “將” 被採取, 發生或被實現) 不是對歷史事實的陳述, 應被視為 “前瞻性”聲明”。此類前瞻性陳述涉及已知和未知的風險、不確定性和其他因素,這些因素可能導致公司的實際業績、業績或成就與此類前瞻性陳述所表達或暗示的任何未來業績、業績或成就存在重大差異。除其他外,此類風險和其他因素包括勘探活動的實際結果、與礦產資源的估算或實現相關的基本假設的變化、為項目提供資金的可用性,以及通過出售股份籌集資金而導致的稀釋、事故、勞資糾紛和其他風險,包括但不限於與環境有關的風險,延遲獲得政府批准、許可證或融資或完成開發或建築活動, 所有權糾紛或對保險範圍的索賠限制.儘管公司試圖確定可能導致實際行動、事件或結果與前瞻性陳述中描述的存在重大差異的重要因素,但可能還有其他因素導致行動、事件或結果與預期、估計或預期不符。其中許多因素超出了公司的控制或預測能力。無法保證此類陳述會被證明是準確的,因為實際結果和未來事件可能與此類陳述中的預期存在重大差異。因此,讀者不應過分依賴本新聞稿和本新聞稿中提及的任何文件中包含的前瞻性陳述。可能導致實際業績出現重大差異並可能影響公司和本新聞稿中包含的聲明的重要因素可以在公司向美國證券交易委員會提交的文件中找到。對於本新聞稿中的前瞻性陳述,公司聲稱保護了1995年《私人證券訴訟改革法》中包含的前瞻性陳述。無論是由於新信息、未來事件還是其他原因,公司均不承擔更新或補充任何前瞻性陳述的義務。本新聞稿不構成賣出要約或徵求購買證券的要約。