發行人根據第 433 條提交的自由寫作招股説明書註冊 聲明編號 333-274680 2023 年 11 月 13 日第 3 季度收益簡報對 11 艘液化天然氣運輸船的變革性收購 11.13.23 capitalpplp.com

發行人已就本通訊所涉及的發行向 提交了註冊聲明(包括招股説明書),即 SEC 重要通知。在投資之前,您應該閲讀該註冊聲明中的招股説明書以及發行人向美國證券交易委員會提交的其他文件,以獲取有關發行人 的更多完整信息,並且本演示文稿包含前瞻性陳述(該術語的定義見Sec-本發行。您可以通過訪問EDGAR免費獲得這些文件,訪問1934年《證券交易法》第21E條(經修訂)。 這些聲明可以在網站www.sec.gov上發佈。或者,發行人將安排向您發送確定的信息,因為它們不僅與歷史或當前事實有關。在部分招股説明書中,如果你致電 +1-212-661-7566 提出要求,Capital Link, Inc.(新版,前瞻性陳述包括所有表達對未來事務的預測、預期——約克)、計劃、展望、目標和預測的陳述,包括 CPLP業務在交易後的預期財務業績,CPLP轉為公司、CPLP對未來分配的預期或目標,以及市場和包機費率預期。這些 前瞻性陳述涉及風險和不確定性,可能導致陳述或預測的結果與預期的結果存在重大差異。有關可能對前瞻性 陳述結果以及其他風險和不確定性產生重大影響的因素的討論,請參閲CPLP於2023年4月26日向美國證券交易委員會提交的20-F表年度報告中的 “風險因素”。CPLP或代表CPLP發表的任何前瞻性陳述僅代表截至發表之日。除非法律要求,否則CPLP明確表示沒有義務更新或修改任何前瞻性陳述,無論是由於未來事件、新信息、觀點或預期的變化,使其符合 的實際業績還是其他原因。提醒您不要過分依賴前瞻性陳述。非公認會計準則指標本演示文稿包含非公認會計準則指標,包括扣除準備金後的營業盈餘和營業盈餘、息税折舊攤銷前利潤和 調整後的自由現金流。扣除儲備金後的營業盈餘和營業盈餘是上市合夥投資界使用的量化衡量標準,用於幫助評估合夥企業的財務業績以及 進行季度現金分配的能力。這些衡量標準不是美國普遍接受的會計原則所要求的,不應被視為淨收益、來自經營活動和其他業務的現金流或 現金流量表數據的替代品,這些數據是根據美國普遍接受的會計原則編制的,不應被視為衡量盈利能力或流動性的指標。其他發行人可能會以不同的方式計算這些指標。請參閲 有關營業盈餘與淨收入的對賬情況,請參閲幻燈片 5。有關息税折舊攤銷前利潤和調整後自由現金流的定義,請參閲幻燈片 26。2

01 第 23 季度第 3 部分回顧

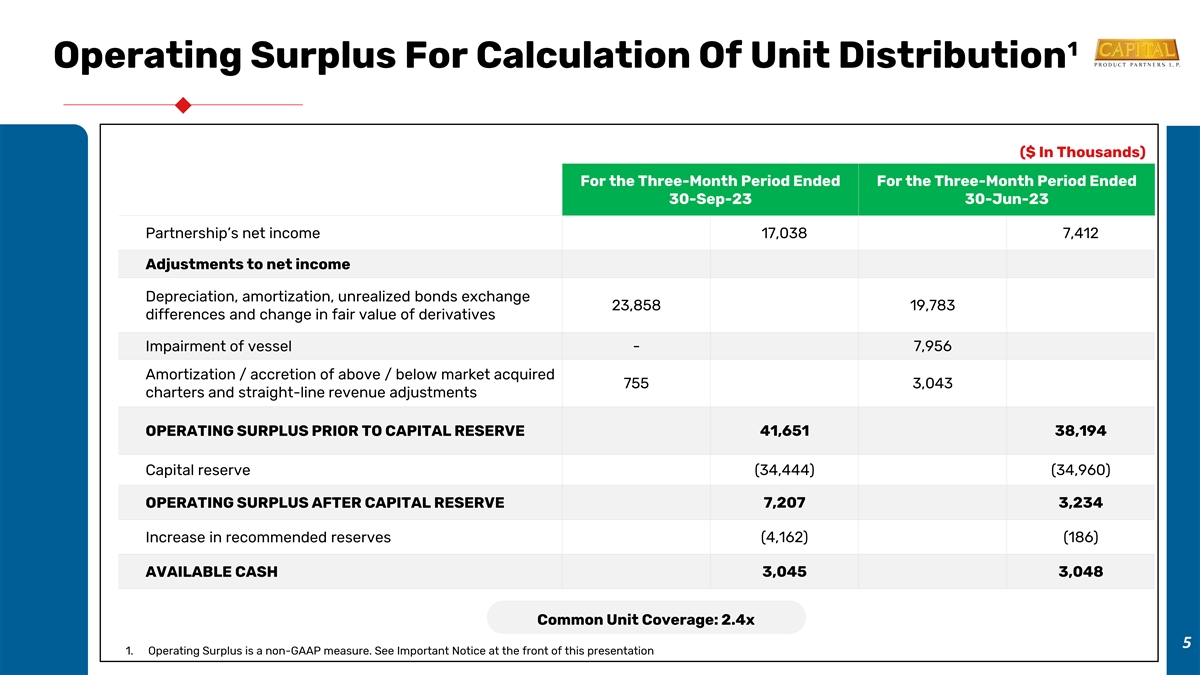

2023 年第三季度亮點 ▪ 財務業績與運營 亮點:▪ 3Q2023 的淨收入:1,700 萬美元 ▪ 宣佈的本季度普通單位分配額為 0.15 美元 ▪ 合夥企業的營業盈餘:4170 萬美元,扣除資本 儲備金的季度分配後的 720 萬美元 1 ▪ 平均剩餘租期 6.5 年,2023 年包機承保額為 100%,2025 年為 77% ▪ 合同收入積壓超過 17* 億美元 ▪ 完成了對M/V Agamemnon 3 1的出售。截至 2023 年 9 月 30 日。假設租給英國石油公司的三艘船隻行使前兩個選項(每艘船總共4年),因為定期租船合同的結構使得行使這些選擇的可能性很大。BP 已經 對液化天然氣公司 Aristos I 和 Aristidis I 行使了第一份期權

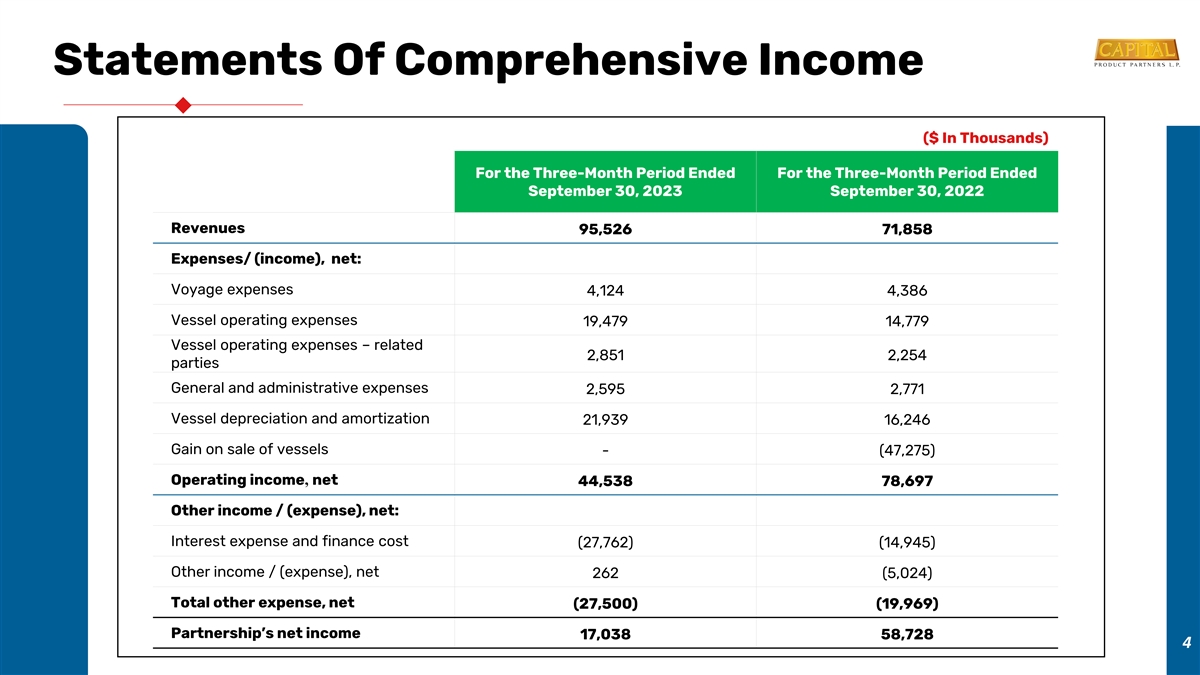

截至2023年9月30日的三個月期間 期的綜合收益表(千美元)2022年9月30日收入 95,526 71,858 費用/(收入),淨額:航行費用 4,124 4,386 船舶運營費用 19,479 14,779 船舶運營費用——相關的 2,851 2,254 方一般和管理費用 2,595 2,771 船舶折舊和攤銷 21,939 16,246 船舶銷售收益-(47,275) 營業收入,淨額 44,538 78,697 其他收入/(支出),淨額:利息支出和財務成本 (27,762) (14,945) 其他收入/(支出),淨額 262(5,024)其他支出總額,淨額(27,500)(19,969)合夥企業的淨收入 17,038 58,728 4

1 用於計算單位分配的營業盈餘(以千美元計) 截至9月30日至6月23日的三個月期間,合夥企業的淨收入 17,038 7,412 淨收入調整折舊、攤銷、未實現債券交易所 23,858 19,783 份差額和 衍生品公允價值變化船舶減值——7,956 攤銷/增量高於/低於市價收購了 755 份 3,043 份章程和直線收入調整資本儲備前的營業盈餘 41,651 38,194 資本儲備 (34,444) (34,960) 扣除資本準備金後的營業盈餘 7,207 3,234 建議儲備金增加 (4,162) (186) 可用現金 3,045 3,048 普通單位覆蓋率:2.4x 5 1。營業盈餘是非公認會計準則的衡量標準。請參閲本演示文稿前面的 重要通知

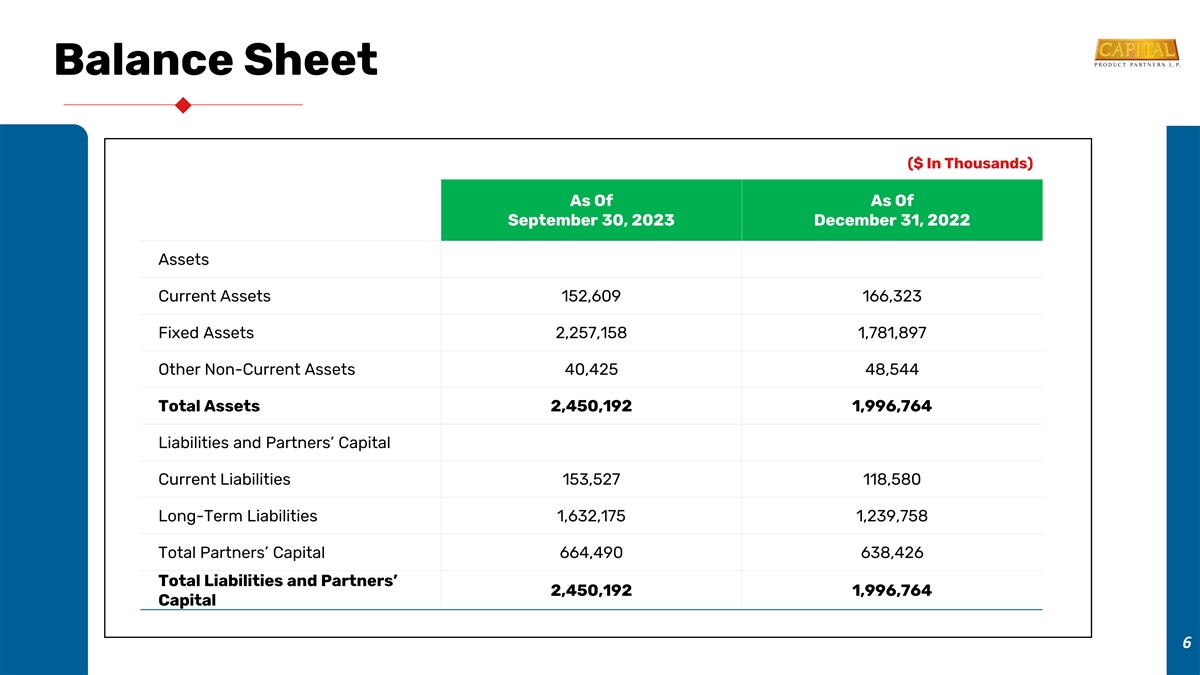

截至2023年9月30日的資產負債表(千美元) 2022 年資產流動資產 152,609 166,323 固定資產 2,257,158 1,781,897 其他非流動資產 40,425 48,544 總資產 2,450,192 1,996,764 負債和合作夥伴的資本流動負債 153,527 118,580 長期負債 1,632,175 1,239,758 合夥人總資本 664,490 638,426 總負債和合夥人的總資本 2,450,192 1,996,764 資本 6

02 第 11 艘液化天然氣運輸船的變革性收購

對Reposition CPLP的變革性收購將從Capital Maritime & ✓ Trading Corp.(“CMTC” 或 “贊助商”)手中收購11艘最新的 一代二衝程(MEGA)液化天然氣運輸船,將於2023年至2027年交付,從而創建一支由18艘最新一代液化天然氣運輸船組成的船隊名稱改為 Capital New Energy Carriers L.P.(股票代碼:CNEC),以反映對液化天然氣和能源 ✓ 過渡航運意向探討在6個月內從MLP轉變為以收益和增長為導向的 ✓ 公司,採用慣常的公司治理方式 合同大幅增加現金流、租期延長和船齡縮短 ✓ 能源轉型資產的有擔保優先權(“ROFR”),包括CMTC訂購的兩艘氨氣 運輸船 ✓ 2(“VLAC”)和兩艘液態一氧化碳運輸船(“LCO2”)打算機會主義地剝離我們的集裝箱船,專注於液化天然氣和運載新興 ✓ 能源的船隻 下拉式交易,CPLP將擁有美國上市所有者中規模最大、最年輕的最新一代液化天然氣船隊,並受益於企業的轉型結構 8 1.在全面交付的基礎上;假設其他 美國上市液化天然氣所有者沒有進一步收購

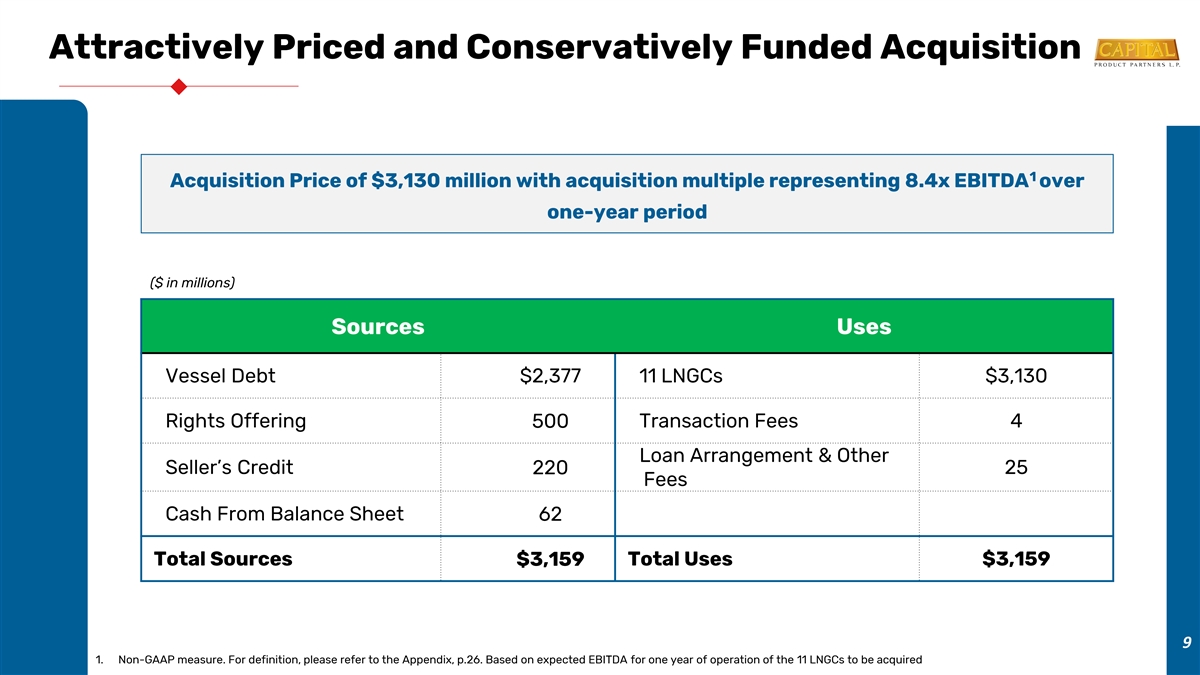

定價誘人且資金保守的收購 1 收購 收購價格為31.3億美元,收購倍數相當於一年內息税折舊攤銷前利潤的8.4倍(百萬美元)來源使用船舶債務2,377 11美元 LNGC 3,130美元供股 500 筆交易費 4 貸款安排和其他賣方信貸 25 220 費用資產負債表中的現金 62 總來源 3,159 美元 9 1。非公認會計準則衡量標準。有關定義,請參閲附錄第 26 頁。基於將要收購的11家液化天然氣公司運營一年的預期息税折舊攤銷前利潤

交易由重要贊助商支持 ✓ 1 ✓ 向所有單位持有人提供5億美元的配股,價格為14.25美元至14.50美元 ✓ 供股由贊助商免費提供100%的支持 ✓ ✓ 截至2023年11月24日(“記錄日期”)的所有普通單位持有人將 獲得不可轉讓的 ✓ 一項購買普通單位的訂閲權,訂閲價格為每單位14.25美元至14.50美元 ◆ 供股上線:2023 年 11 月 27 日 ◆ 供股訂閲期結束: 2023 年 12 月 13 日 ◆ 預計截止日期:2023 年 12 月 15 日 ✓ ✓賣方信貸2.2億美元,條件極具吸引力 ◆ 利率為7.5%,到期日為2027年6月30日 ◆ 無抵押貸款 10 1。供股 價格基於從交易宣佈後的第二個工作日起至右股發行記錄日期前最後一個交易日這段時間內,每單位14.25美元或VWAP的95%,以較高者為準,但不高於 14.50美元

穩健的租船合同和液化天然氣市場走強的風險液化天然氣公司 NB 合同收入租船收購 1 截至船舶交付租船 3 類型結構每日費率 23 年 12 月 15 日以百萬計 4 年均值 1 Amore Mio I 10 月 23 日卡塔爾能源 2.8 TC 2023-2024 年收盤時交付 123.3 美元 131,622 2 2 Axios II BGT 7.0 + 3.0 BB 2025 年 1 月 24 日 207.3 美元 115,462 美元 3 Assos May-24 東京天然氣公司 10.0 TC 2026 美元 193.8 美元 111,813 美元 4 Apostolos Jun-24 Jera 10.5 + 3.0 TC 交付 ex-此後 904.5 美元 99,311 船廠 2 5 Aktoras Jul-24 BGT 7.0 + 3.0 BB 總計 1,428.9-6Archimidis 1月26日 7 Agamemnon Mar-26 8 Alcaios I 9月26日收購9 Antaios I 11月26日造船的實體當事方 10 Athlos 2月27日合同 11 Archon Mar-27 收購船的特點是具有信譽的交易對手 以及適時交付敞篷船以確保高利率就業 1.按造船合同交付,Axios II除外,該合同使用預期交貨量 2.BGT:邦尼天然氣運輸有限公司。與BGT簽訂的Axios II BB包機 預計將於2025年第一季度開始生效 11 3。固定 + 可選期限 4.有關定義,請參閲附錄,第 26 頁

CPLP 由於具有顯著的環境和效率優勢,預計最大的大型液化天然氣運輸船隊二衝程 艘船受到青睞 1 2 二衝程 LNGC 船隊 LNGC 船隊公司租船期限(船隻)(年)18 6.5 7 13 4 2 NA 2 0 CPLP DLNG CLCO CPLP CLCO DLNG Newbuild 交付 1. CPLP newbuilds 數字代表 CMTC 11 艘船隻的訂單簿(其中 5 艘有定期租船)2。同行包機期限數字代表截至2023年12月15日的公司章程的簡單平均值。CPLP數據代表了 7艘現有液化天然氣船(12艘BP租船除外,由於其結構而假設行使前兩種選擇)的公司包機以及已有租船的5艘新液化天然氣運輸船的包船的簡單平均值來源:公司網站、公開文件和 演示文稿、分析師報告

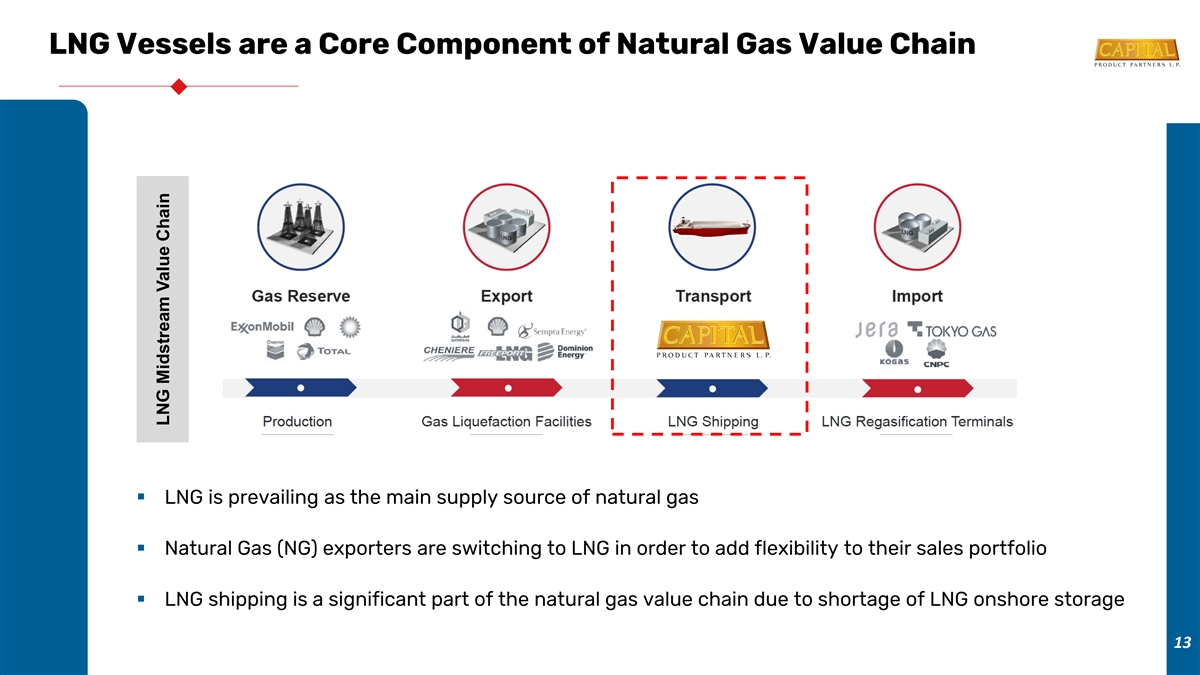

液化天然氣船是天然氣價值鏈的核心組成部分 ▪ 液化天然氣作為天然氣的主要供應來源 ▪ 天然氣(NG)出口商正在轉向液化天然氣,以增加其銷售組合的靈活性 ▪ 由於 陸上液化天然氣儲存短缺,液化天然氣運輸是天然氣價值鏈的重要組成部分 13 液化天然氣中游價值鏈

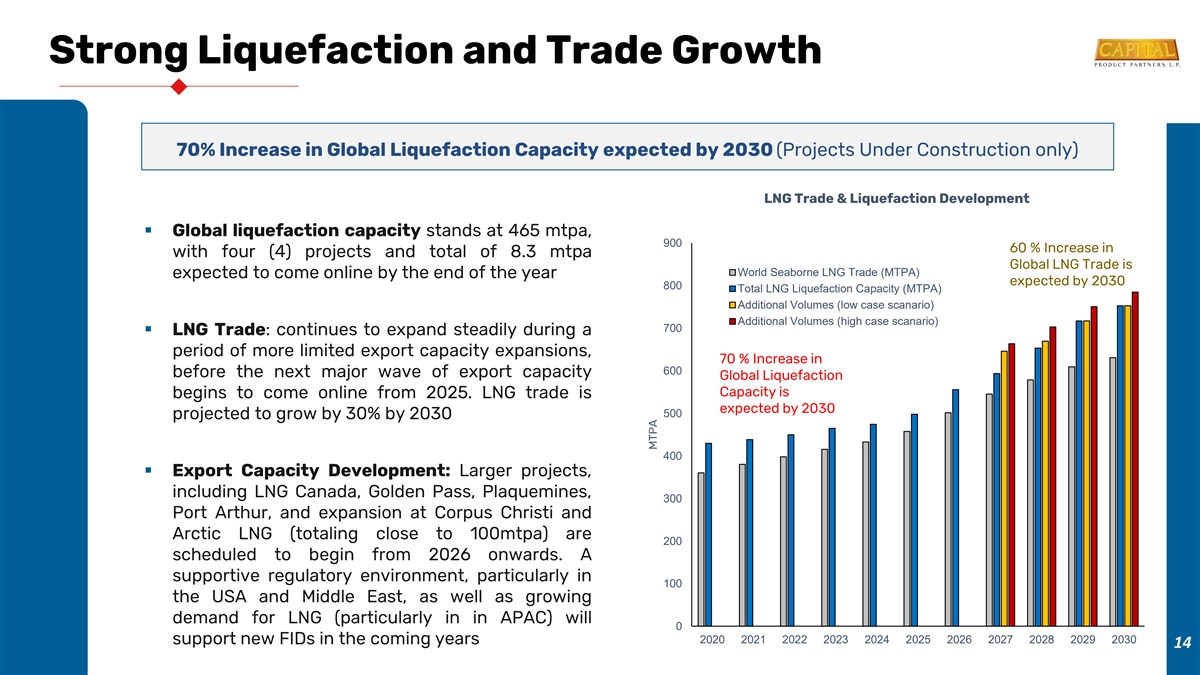

強勁的液化和貿易增長預計到2030年全球液化 產能將增加70%(僅限在建項目)液化天然氣貿易和液化開發 ▪ 全球液化能力為4.65萬噸/年,增長900 60%,其中四(4)個項目,全球液化天然氣貿易總量為800萬噸/年 世界海運液化天然氣貿易(MTPA)預計到2030年上線容量 (MTPA) 額外交易量(低容量掃描數據)額外交易量(高容量 scanario)700 ▪ 液化天然氣交易: 繼續在出口產能擴張更為有限的時期,穩步擴張,在下一波主要出口能力浪潮開始之前,600年增長70%全球液化產能從2025年開始上線。預計到2030年,液化天然氣貿易量將增長30%。400 ▪ 出口能力發展:包括加拿大液化天然氣、黃金通行證、Plaquemines、300亞瑟港以及科珀斯克里斯蒂和北極液化天然氣(總量接近1億噸/年)在內的大型項目計劃從2026年開始啟動200個。有利的監管環境,尤其是100年的美國和中東,以及對液化天然氣需求的增長(尤其是在亞太地區)將在2020年0 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 年支持 未來幾年新的FID 14MTPA

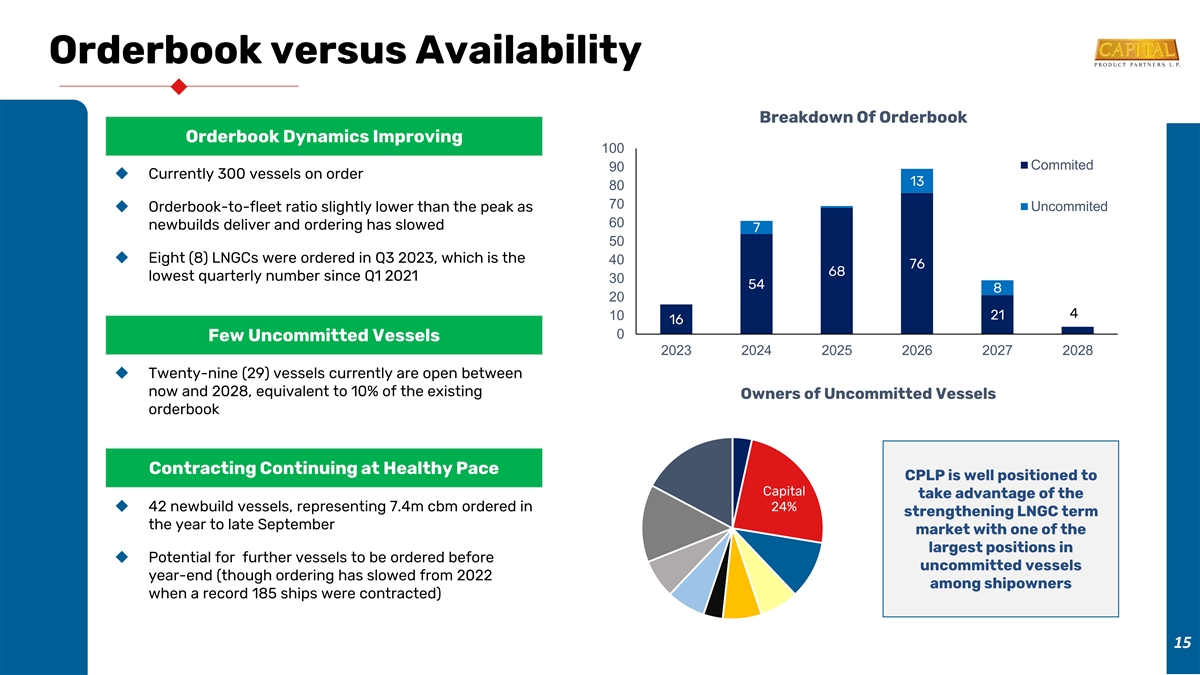

訂單簿與可用性明細訂單簿動態的對比 提高 100 艘承諾船隻 90 ◆ 目前訂購 300 艘船隻 13 80 70 未提交 ◆ 訂單量與船隊的比率略低於峯值,因為 60 艘新船交付和訂購放緩 7 50 ◆ 2023 年第三季度訂購了八 (8) 艘液化天然氣, 這是自 2021 年第一季度以來最低的季度數量 30 54 8 20 4 10 21 16 0 Unfew 承諾船隻 2023 2024 2025 2026 2027 2028 ◆ 從現在起到 2028 年,目前有二十九 (29) 艘船隻開放,相當於現有 船東的 10%未承諾船舶訂單簿合同繼續保持健康節奏CPLP處於有利地位,可以利用◆42艘新建船隻,相當於740萬立方米的訂購量,年底至9月底的LNGC市場漲幅為24%,是最大的頭寸之一 ◆ 有可能在未承諾船隻年底之前訂購更多船隻(儘管從2022年起,船東的訂購量有所放緩,當時簽訂了創紀錄的185艘船) 15

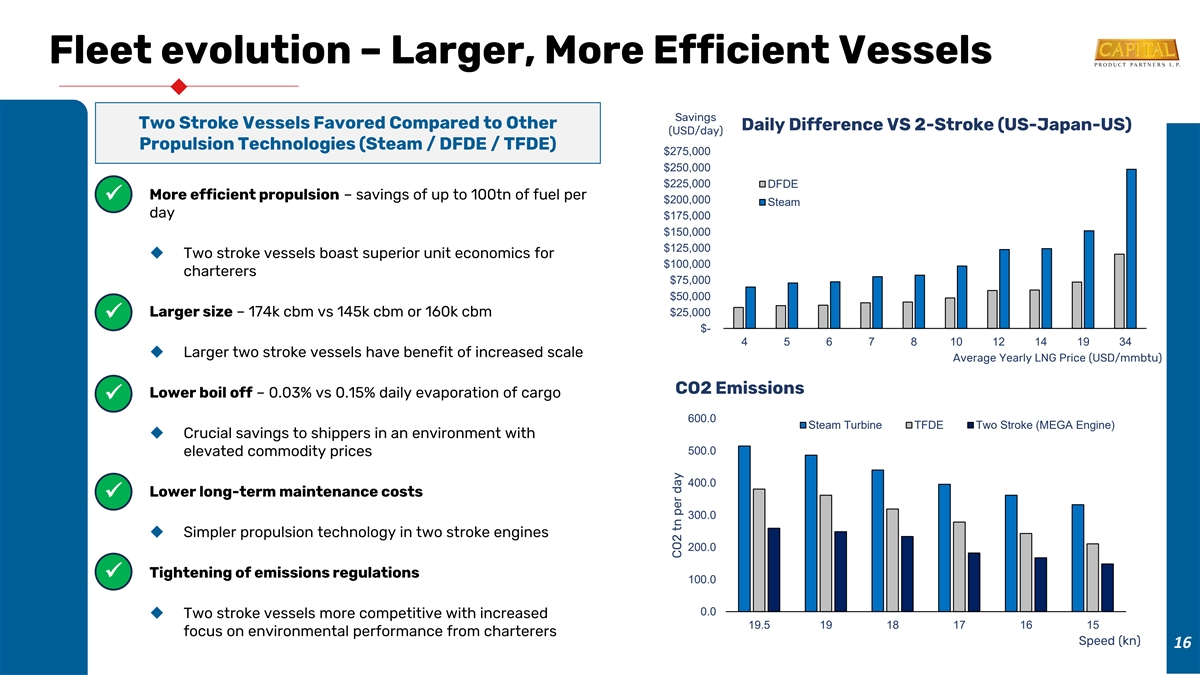

艦隊演變 — 更大、更高效的船隻與其他每日差異相比,二衝程 艘船更受青睞(美日美)(美元/天)推進技術(蒸汽/DFDE/TFDE)27.5 萬美元 225,000 美元 DFDE ◆ 更高效的推進——每 可節省多達 100 萬億美元的燃料 ✓ 200 萬美元蒸汽日 17.5 萬美元 150,000 美元 ◆ 兩艘衝程船隻對於10萬美元的租船人來説,擁有卓越的單位經濟性 7.5萬美元 ◆ 更大尺寸 — 17.4萬立方米對比14.5萬立方米或16萬立方米25,000美元 ✓ $-4 5 6 7 8 10 12 14 19 34 ◆ 較大的二衝程船有好處規模擴大液化天然氣年均價格(美元/百萬英熱單位)二氧化碳排放 ◆ 降低蒸發量 — 0.03%,而貨物每日蒸發量為 0.15% ✓ 600.0 汽輪機 TFDE 二衝程(MEGA 發動機)◆ 在商品價格上漲 500.0 的環境中為託運人節省了至關重要的費用 400.0 ◆ 降低了長期維護成本 ✓ 300.0 ◆ 更簡單的二衝程發動機推進技術 200.0 ◆ 收緊 排放法規 ✓ 100.0 0.0 ◆ 二衝程船舶更具競爭力 19.5 19 18 17 16 15 關注租船公司的環境績效速度 (kn)每天 16 噸二氧化碳

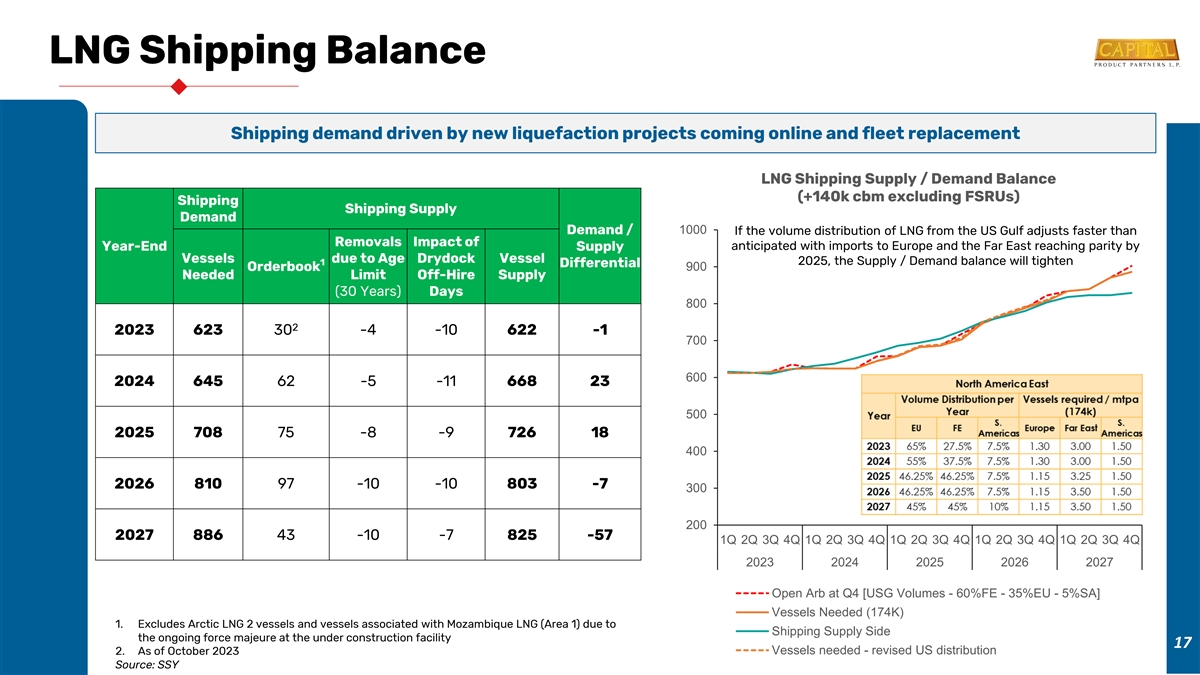

液化天然氣運輸平衡運輸需求受新液化項目 上線和船隊更換 LNG 運輸供應/需求平衡(+14萬立方米,不包括FSRU)航運供應需求 1000 需求/如果來自美國海灣的液化天然氣量分佈調整速度快於預期 的影響,由於幹船停靠時間為 2025 年,對歐洲和遠東的進口量將達到平等,供應/需求平衡將收緊差價訂單簿 900 需要限制停租供應(30 年)800 2 2023623 30 -4 -10 622 -1 700 600 2024 645 62 -5 -11 668 23 500 205 708 725 -8 -9 726 18 400 2026 810 97 -10 -7 300 200 2027 886 43 -10 -7 825 -57 1Q 2Q 3Q 4Q 1Q 3Q 4Q 1Q 3Q 4Q 1Q 3Q 4Q 1Q 3Q 4Q 第一季度第二季度第三季度 2024 年第四季度 2024 2025 2026 2027 年第四季度開放套利 [USG 容量-60% FE-35% 歐盟-5% SA]所需船隻 (17.4 萬) 1.不包括北極液化天然氣 2 船隻和與莫桑比克液化天然氣(區域 1)相關的船隻,這是由於航運供應方在建設施 17 2 中持續存在不可抗力。截至 2023 年 10 月 需要船隻——修訂後的美國分配情況 17 來源:SSY 液化天然氣船編號

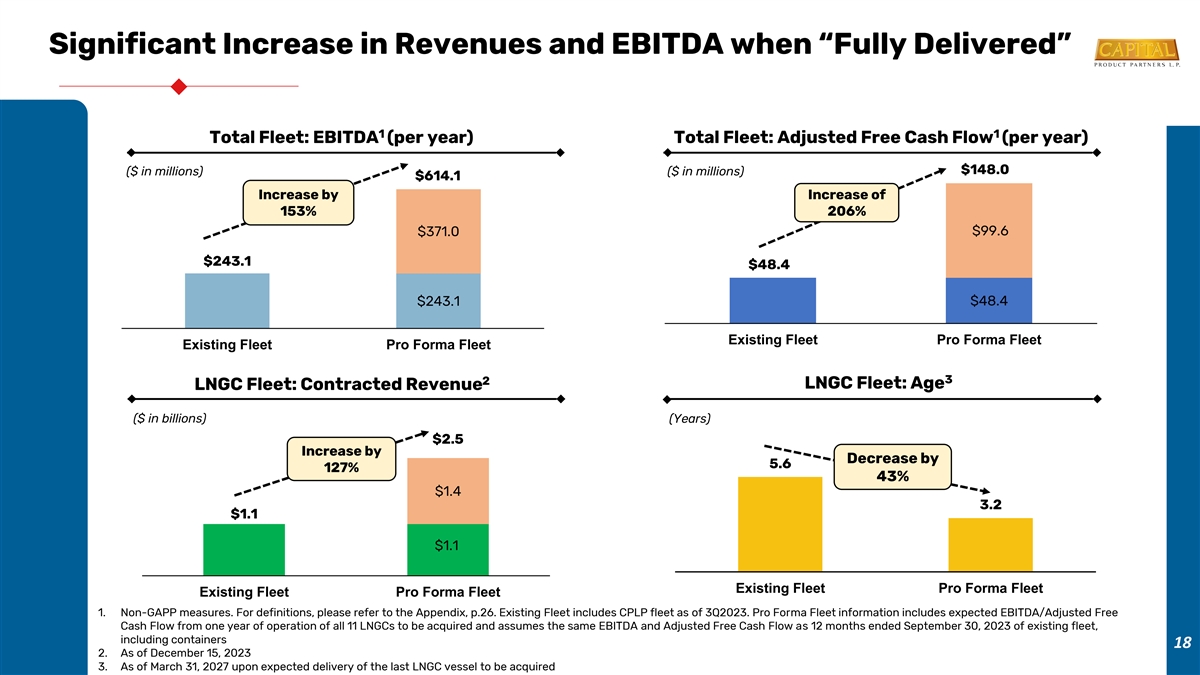

“完全 交付” 時收入和息税折舊攤銷前利潤大幅增加 1 1 總機隊:息税折舊攤銷前利潤(每年)總機隊:調整後的自由現金流(每年)148.0 美元(以百萬美元計)614.1 增長 153% 206% 99.6 371.0 美元 243.1 美元現有艦隊 Pro Forma Forma 現有艦隊 Pro Forma Forma A Fleet 3 2 LNGC 艦隊:年齡 LNGC 艦隊:合同收入(以十億美元計)(年)2.5 美元降幅增加 5.6 127% 43% 1.4 美元 3.2 美元 1.1 美元現有艦隊 Pro Forma 艦隊 1。非 Gapp 衡量標準。有關定義,請參閲附錄第 26 頁。現有機隊包括截至 3Q2023 的 CPLP 機隊。Pro Forma Fleet信息包括將要收購的所有11艘液化天然氣運營一年的預期息税折舊攤銷前利潤/調整後自由現金流 ,並假設包括集裝箱在內的現有船隊的息税折舊攤銷前利潤和調整後自由現金流與截至2023年9月30日的12個月相同。截至2023年12月15日 3.截至 2027 年 3 月 31 日,收購的最後一艘液化天然氣船預計交付

為我們的單位持有人保薦人和管理層解鎖價值的承諾 側重於交易標的淨資產價值的單位 ✓ 將更名為Capital New Energy Carriers L.P.(股票代碼:CNEC),將在 ✓ 年底之前完成 ✓ 打算探索從有限合夥企業向 公司的轉型。轉換 ✓ 預計將在未來 6 個月內完成 ◆ 打算採用慣常的公司治理結構 ✓ 在未來 10 年內收購和僱用現代 ✓ 液化天然氣船隻時獲得 CMTC 的 ROFR 保障 VLAC 和 CMTC 訂購的兩艘液化二氧化碳船的獲得 ROFR ✓ ✓ 探索剝離集裝箱船以幫助向純液化天然氣運輸船同行過渡 ✓ 設定估值模式 19 ✓

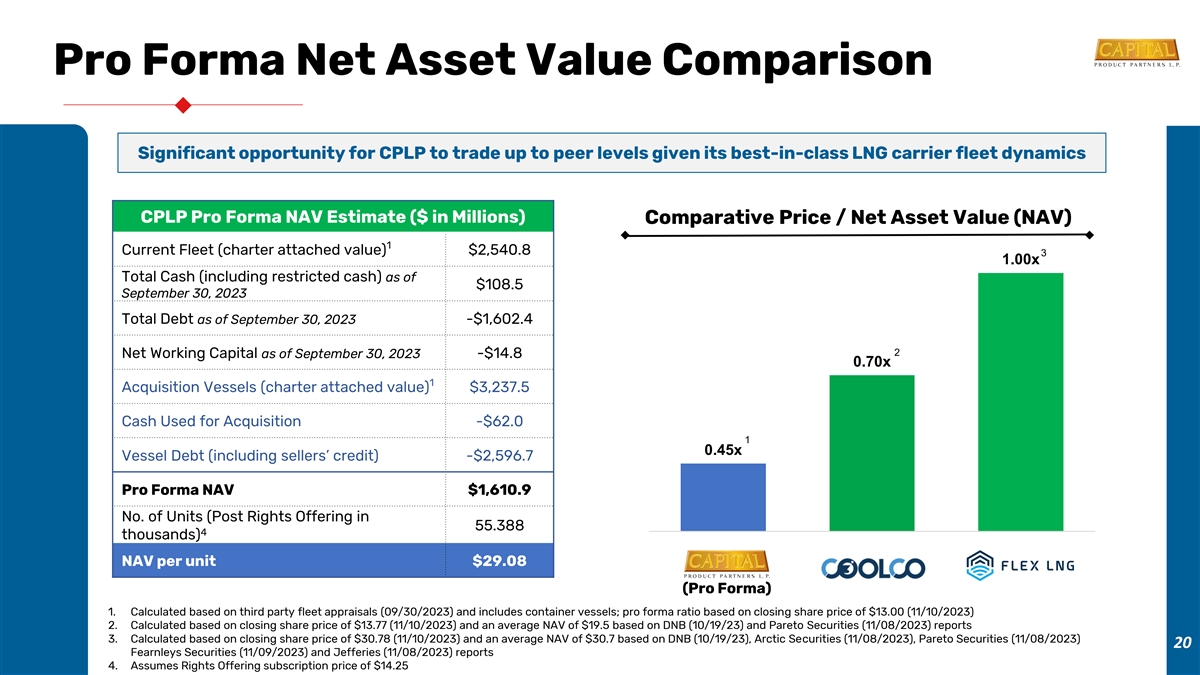

Pro Forma 淨資產價值比較鑑於其一流的液化天然氣運輸船隊動態,CPLP 交易達到同行水平的重大機會CPLP Pro Forma NAV 估計(百萬美元)比較價格/淨資產價值(NAV)1 當前船隊(包機附加價值)2,540.8 美元 3 1.00倍總現金(包括 限制性現金)截至2023年9月30日債務總額 -1,602.4 美元 2 截至2023年9月30日的淨營運資金 -14.8 美元 0.70x 1 艘收購船(租船附加價值)3,237.5 美元用於收購的現金 -62.0 美元 1 0.45 美元x 船舶債務(包括賣方信貸)-2,596.7美元預估資產淨值1,610.9美元單位數量(供股後以55.388 4千美元計算)每單位資產淨值29.08美元(預期)1。根據第三方船隊評估(2023年9月30日)計算, 包括集裝箱船;預計比率基於13.00美元的收盤股價(2023年10月11日)2。根據DNB(2023年10月11日)和帕累託證券(2023年8月11日)的收盤價13.77美元(2023年10月11日)和帕累託證券(2023年8月11日)的平均資產淨值19.5美元計算。根據DNB(23年10月10日)、北極證券(2023年8月11日)、帕累託證券(2023年8月11日)、帕累託證券(2023年8月11日)、20份費恩利證券(2023年9月11日)和傑富瑞 (2023年8月11日)報告4的收盤股價和30.7美元的平均資產淨值計算得出。假設版權發行訂閲價格為14.25美元

集裝箱船剝離集裝箱船資產剝離預計將釋放 的價值以支持去槓桿化和增長 ✓ CPLP擁有15艘集裝箱船,目前估計淨資產價值(“NAV”)超過4億美元 ✓ 100萬美元 ✓ 目前未償債務約為4.02億美元, 每年需支付2,600萬美元 ✓ 還款 ✓ 2024年租船保額為100%,在此期間將開放9艘船舶重新租用 2025 ✓ ✓ 打算通過選擇性和機會主義的銷售逐步剝離集裝箱船 ✓ 21 1.基於截至 2023 年 9 月 30 日的憲章附帶評估

資本配置策略 ▪ CPLP 轉型後擁有一支由 18 艘液化天然氣運輸船組成的全面交付船隊,具有產生可觀現金流的潛力 為向前資本配置政策創造了戰略選擇 ▪ 資本部署(強制性債務償還之後)的機會包括:▪ 隨着下拉式船隻進入船隊而增加分配額 ✓ ▪ 通過ROFR確定的能源轉型船實現增長和多元化 ✓ ▪ 自願償還債務以降低槓桿率和利息 支出,進而創造 ✓ 股票價值 22

03 附錄

下拉式交易結構轉型為液化天然氣公司的領先上市所有者 探索公司結構轉型探索集裝箱船的剝離 `Q4'23 Q1'24 Q2'24 Q4'24 Q4'24 Q4'24 Q1'24 Q1'25 Q3'25 Q4'25 Q4'25 Q1'25 Q2'26 Q3'26 Q4'26 Q1'27 1 (+) 供股 ♦ 行標題 Amore Mio I ♦ Axios II ♦♦ Assos ♦♦ Apostolos ♦♦ Aktoras ♦♦ Archimidis ♦♦ Agamemnon ♦♦ Alcaios I ♦♦♦♦♦ Antaios I ♦♦♦♦♦ Athlos ♦♦♦♦♦ Archon Delivery 10% 押金船廠進度付款 補償贊助商船廠迄今為止的款項 ♦♦♦♦ 24 1。♦♦♦♦♦供股假設記錄日期為 23 年 11 月 24 日,截止日期為 23 年 12 月 15 日

ROFR 有可能實現能源轉型艦隊的多元化 LCO2 Newbuildings 船名 Hull No.交付 CBM 型貨場 Active 8398 2025 22,000 液化石油氣和液化石油氣、氨氣運輸船 HHI Amadeus 8399 2026 22,000 液態二氧化碳和液化石油氣、氨氣運輸船 HHI ✓ 有史以來最先進的 22,000-煤層氣液態二氧化碳 (LCO2) ✓ 運輸氨氣、丁烷、丙烯和液化石油氣的能力 ✓ 為液化天然氣和氨氣推進以及碳捕集 VLAC Newbuildings 船體名稱船體名稱船體不是。交付 CBM Type Yard Aristaios 3469 2027 88,000 液化石油氣 DF 液化石油氣/氨氣 Carrier HHHI Argonaftis 3470 2027 88,000 液化石油氣 DF 液化石油氣/氨氣載體 HHI ✓ EEDI 第三階段/三級減排 ✓ 雙燃料發動機-已準備好氨氣的燃料油和液化石油氣 ✓ 配備節能設備 ✓ 能夠 運輸氨氣、丁烷、丙烯和丙烷的附加能源選項利用多元化的清潔能源資產進行過渡 25

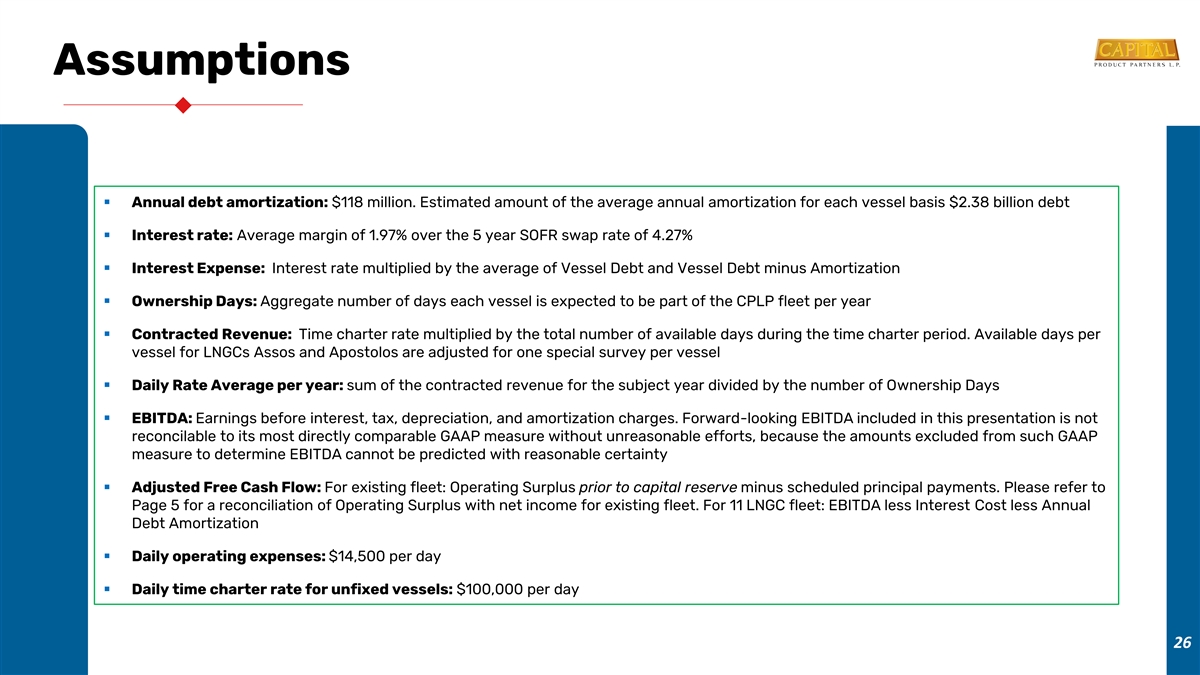

假設 ▪ 年度債務攤銷:1.18億美元。每艘船平均年度攤銷額估計為23.8億美元債務 ▪ 利率:5年期SOFR互換利率為4.27%,平均利潤率為1.97% ▪ 利息支出:利息乘以船舶 債務和船舶債務的平均值減去攤銷額 ▪ 所有權天數:預計每艘船每年加入CPLP船隊的總天數 ▪ 合同收入:定期租船費率乘數乘以定期租用期內的總可用天數 。LNGC Assos和Apostolos每艘船的可用天數根據每艘船進行一次特別調查進行了調整 ▪ 每日平均利率:標的年度合同收入總和除以 所有權天數 ▪ 息税折舊攤銷前利潤:扣除利息、税項、折舊和攤銷費用前的收益。如果沒有不合理的努力,本演示文稿中包含的前瞻性息税折舊攤銷前利潤無法與其最直接的可比GAAP指標相調和, 因為無法合理確定地預測用於確定息税折舊攤銷前利潤的GAAP衡量標準中排除的金額 ▪ 調整後的自由現金流:對於現有機隊:資本準備金前的營業盈餘減去定期本金支付。 有關運營盈餘與現有機隊淨收入的對賬情況,請參閲第 5 頁。對於 11 艘液化天然氣船隊:息税折舊攤銷前利息成本減去年度債務攤銷 ▪ 每日運營費用:每天 14,500 美元 ▪ 非固定船舶的每日租船費率:每天 100,000 美元 26

capitalpplp.com