附錄 99.2

2023 年第三季度公司最新情況

2 Q3 202 財務快照前瞻性陳述在本陳述或其他書面或口頭溝通中使用時,非歷史性陳述,包括那些包含 “將”、“相信”、“期望”、“預期”、“估計”、“計劃”、“繼續”、“打算”、“應該”、“可能”、“可能” 等詞語或類似表述的否定詞語的陳述旨在確定經修訂的1933年《證券法》第27A條和證券交易所第21E條所指的 “前瞻性陳述”經修訂的1934年法案,因此可能涉及已知和未知的風險、不確定性和假設。這些前瞻性陳述包括有關外交部業務、財務狀況、流動性、經營業績、計劃和目標方面可能或假設的未來業績的信息。可能導致我們的實際業績與我們在任何前瞻性陳述中預測的業績存在重大差異的重要因素包括:總體經濟發展和趨勢以及住房、房地產、抵押貸款融資、整體金融市場的表現;通貨膨脹、利率上升和MFA住宅整體貸款、MBS、證券化債務和其他資產的市場(即公允價值)變化以及價值的變化 MFA的負債以公允價值計入收益;套期保值交易的有效性;住宅抵押貸款資產的預還款利率的變化,其提高可能導致其投資組合中某些投資的收益率降低,並可能要求MFA將其因此類預付款而獲得的收益再投資於息票較低的投資,而降低則可能導致MFA投資組合中某些投資的利率期限延長,使其估值對利率變動更加敏感可能導致預測現金降低流量;MFA資產背後的信用風險,包括違約率的變化和管理層對MFA住宅整筆貸款組合中抵押貸款違約率的假設;MFA借款為其資產融資的能力以及任何此類借款的條款,包括成本、到期日和其他條款;影響MFA業務的政府法規或計劃的實施或變化;外交部對應納税收入的估計,實際金額為取決於許多因素, 包括但不限於利息收入和融資成本金額的變化、外交部選擇的住宅全額貸款市場折扣的方法以及預付款範圍、已實現虧損以及適用納税期內可能發生的MFA住宅整筆貸款組合構成的變化,包括任何MBS處置或整筆貸款修改、止贖和清算的損益;向股東分配的時間和金額,已申報和由MFA董事會自行決定支付,並將取決於除其他外,MFA的應納税收入、其財務業績以及整體財務狀況和流動性、其房地產投資信託基金資格的維持以及MFA董事會認為相關的其他因素;MFA出於聯邦所得税目的保持房地產投資信託基金資格的能力;MFA根據經修訂的1940年《投資公司法》(或 “投資公司法”)維持其註冊豁免的能力,包括有關聲明證券交易委員會(“SEC”)發佈的概念稿涉及《投資公司法》中關於某些從事抵押貸款和抵押貸款相關權益收購業務的公司在《投資公司法》下的地位的解釋性問題;MFA繼續擴大其住宅整筆貸款組合的能力,該投資組合除其他外取決於市場上待售貸款的供應;我們在最近發放的抵押貸款中的投資的目標或預期回報,這些貸款的表現與我們的其他貸款類似抵押貸款投資,主題除其他外,與此類投資相關的預還款風險、信用風險和融資成本的差異;與Lima One Holdings, LLC持續運營相關的風險(包括但不限於與其運營相關的意外支出或負債,包括未能實現管理層關於商業目的貸款(BPL)發放量預期增長的假設以及BPL所涉信用風險,包括違約率和管理層的變化假設關於利馬一號提出的不良貸款的違約率);MFA投資於不良住宅整體貸款(“不良貸款”)的預期回報,除其他外,受取消抵押品贖回權、出售、清算或以其他方式解決不良貸款所依據的財產所需的時間、房屋價格價值、為持有資產而預付的款項(例如税收、保險、維護費用等)的影響標的財產)以及資產解算後最終變現的金額;與我們的投資相關的風險在MSR中——相關資產,包括服務、監管和經濟風險;與我們在貸款發放機構中的投資相關的風險;與投資房地產資產相關的風險,包括商業狀況和整體經濟的變化;以及其他風險、不確定性和因素,包括我們向美國證券交易委員會提交的年度、季度和當前報告中描述的風險、不確定性和因素。這些前瞻性陳述基於對MFA未來表現的信念、假設和預期,同時考慮了當前可用的信息。提醒讀者和聽眾不要過分依賴這些前瞻性聲明,這些陳述僅代表發表之日。隨着時間的推移,新的風險和不確定性會出現,因此無法預測這些事件或它們可能如何影響外交部。除非法律要求,否則外交部沒有義務也不打算更新或修改任何前瞻性陳述,無論是由於新信息、未來事件還是其他原因。

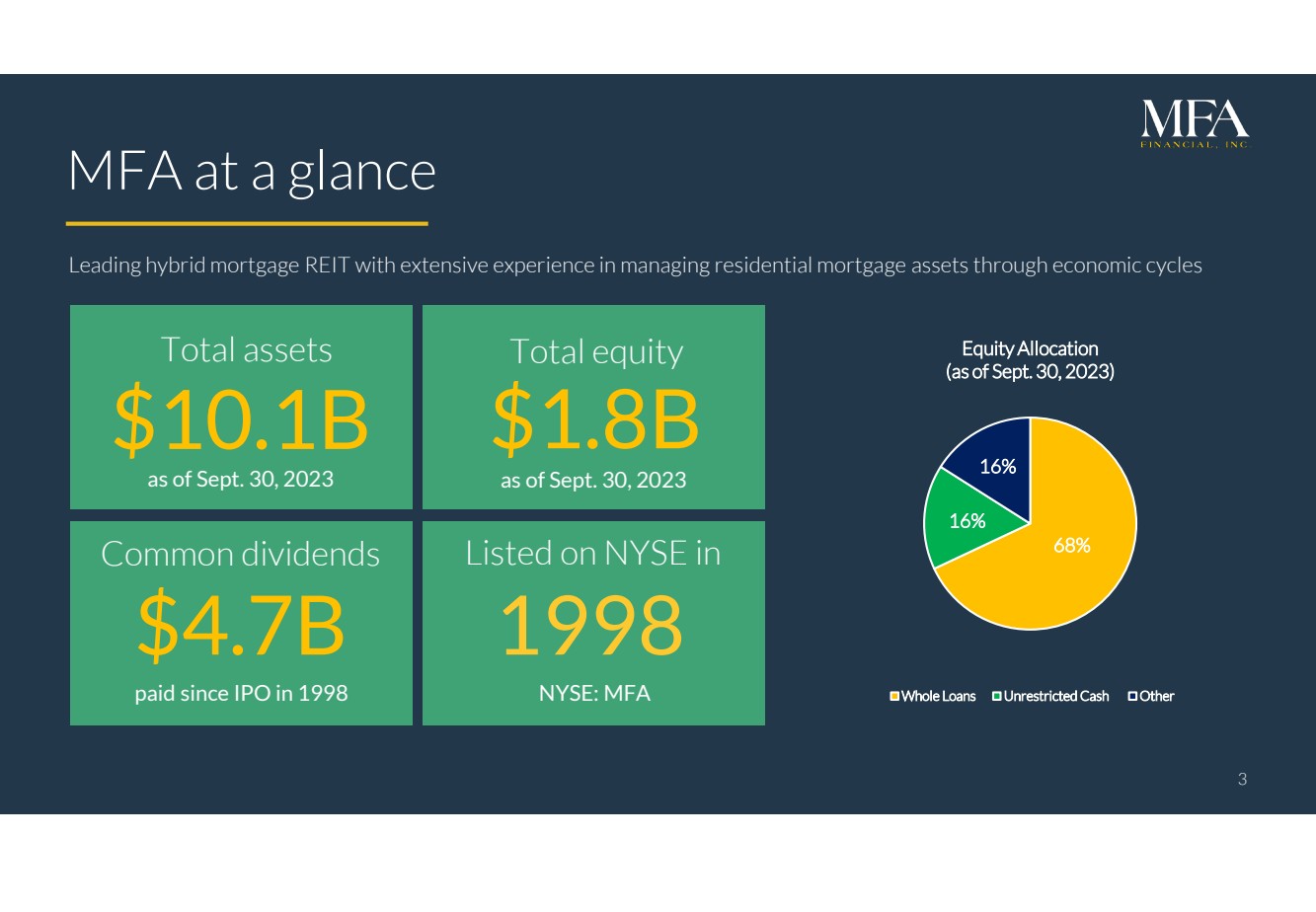

3 MFA概覽3 18億美元總權益47億美元普通股息領先的混合抵押貸款房地產投資信託基金在經濟週期中管理住宅抵押貸款資產方面擁有豐富的經驗 101億美元自1998年首次公開募股以來支付的總資產101億美元截至2023年9月30日在紐約證券交易所上市:MFA 68% 16% 股權分配(截至2023年9月30日)整筆貸款無限制現金其他

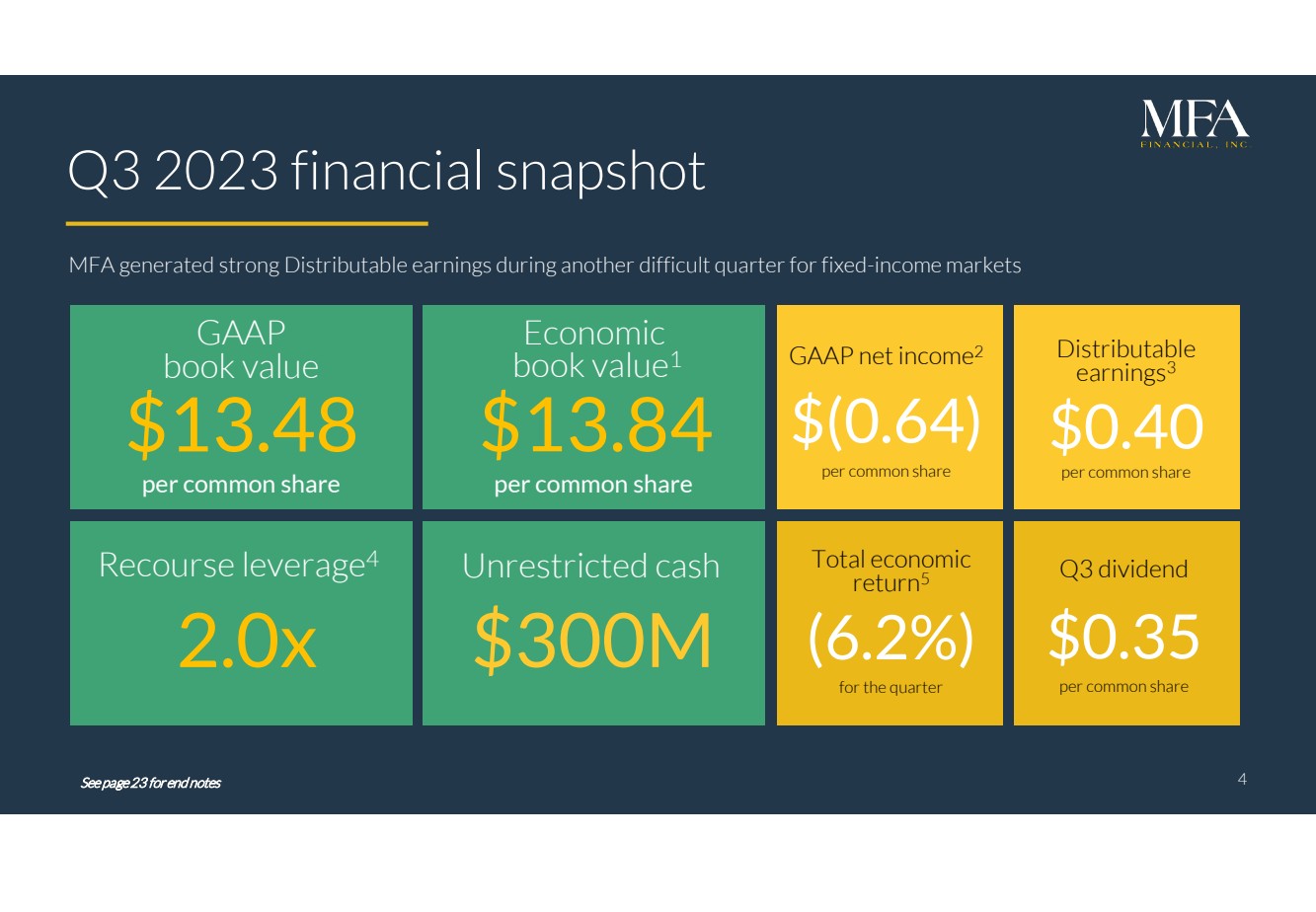

4 Q3 2023 財務快照 MFA 在固定收益市場又一個艱難的季度中創造了強勁的可分配收益 13.48 美元 13.84 美元 GAAP 每股普通股淨收益 2 美元 (0.64) 可分配收益每股普通股 3 美元 0.40 美元每股普通股 0.35 美元 GAAP 賬面價值每股普通股 1 美元無限制現金 2.0 倍追索權槓桿 4 4 總經濟回報 5 (6.2%) 季度尾註見第 23 頁

5 2023年第三季度公司亮點 □更高的利率和更高的利率波動影響了賬面價值和GAAP收益 ▪ GAAP和經濟賬面價值分別下降了6.5%和8.5% □ 可分配收益為0.40美元,宣佈的股息為0.35美元 ▪ 淨利差從第二季度的2.14%和2022年第三季度的1.64%上升至2.17% ▪ 淨利率(NIM)上升至3.02% 以越來越高的收益率收購資產 □ 我們的全資商業目的貸款機構利馬一號創下創紀錄的季度發放額 ▪ Lima ▪發放了6.71億美元的6筆貸款(較第二季度增長15%),平均息票率為10.2% □ 保持了充足的流動性,並繼續轉向非按市值計值(非MTM)融資 ▪ 在本季度發行了兩次證券化,10月又發行了另一筆證券化 ▪ 77%的貸款融資是非MTM,高於第二季度的73% ▪ 截至第三季度的無限制現金

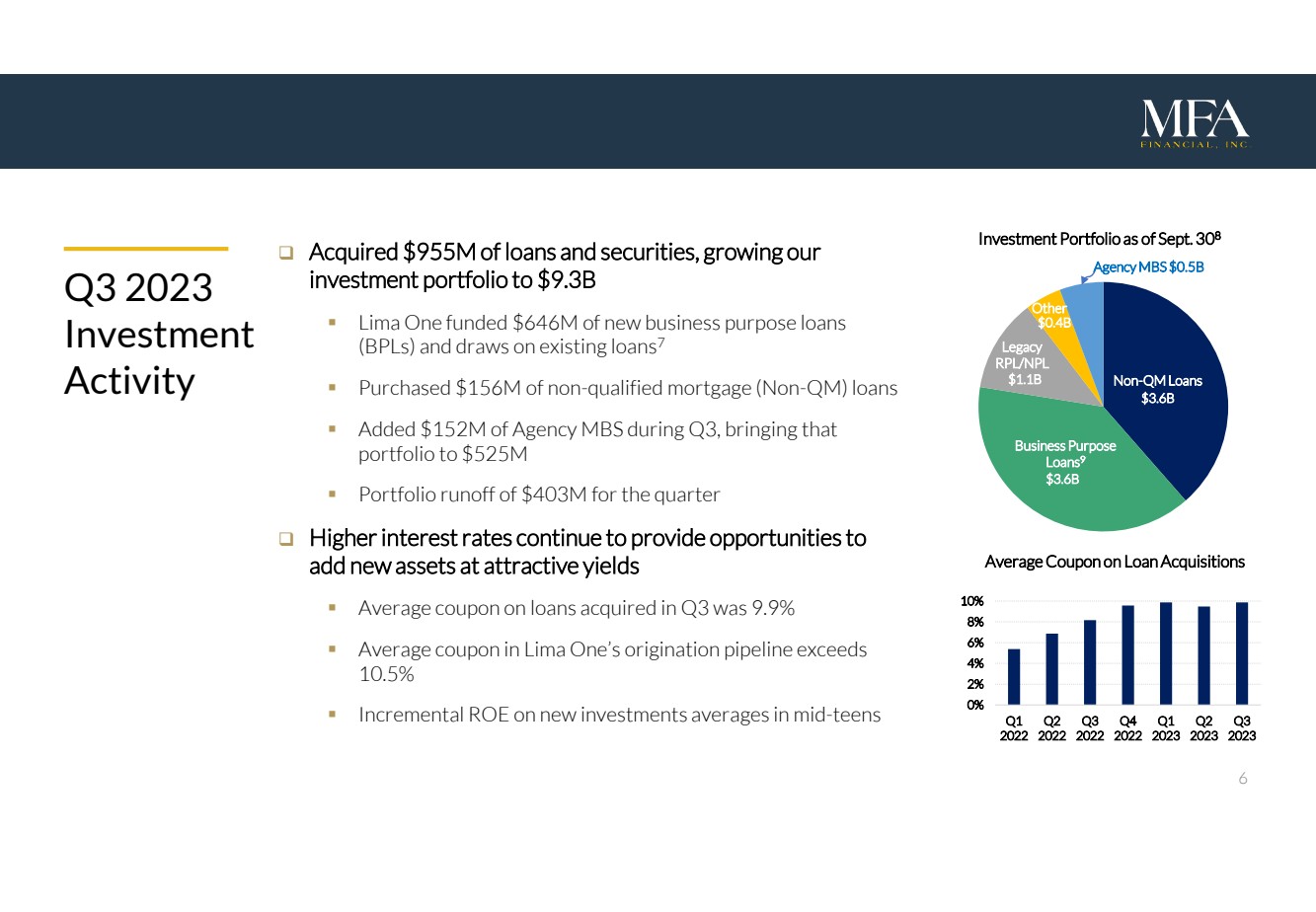

6 □ 收購了9.55億美元的貸款和證券,將我們的投資組合擴大到93億美元 ▪ 利馬一號為6.46億美元的新商業目的貸款(BPL)提供了資金並提取了現有貸款 7 ▪ 購買了1.56億美元的非合格抵押貸款(非QM)貸款 ▪ 第三季度增加了1.52億美元的機構MBS,使該投資組合達到5.25億美元 ▪ 本季度投資組合總額為4.03億美元 □ 利率繼續提高為以誘人的收益率增加新資產提供機會 ▪ 第三季度獲得的貸款的平均息票率為9.9% ▪ Lima One發行渠道中的平均息票超過10.5% ▪截至9月30日,2023年第三季度新增投資回報率平均為十幾年 2023年第三季度投資活動投資組合 8 非質量管理貸款商業目的貸款 9 傳統RPL/NPL 其他36億美元 $36億美元 0.4億美元機構MBS 50億美元 11億美元貸款收購平均息率 0% 2% 4% 6% 8% 10% 2022年第一季度第二季度2022年第二季度2023年第二季度 2023 年第二季度 2023 年第二季度 2023 年第二季度 2023 年第三季度

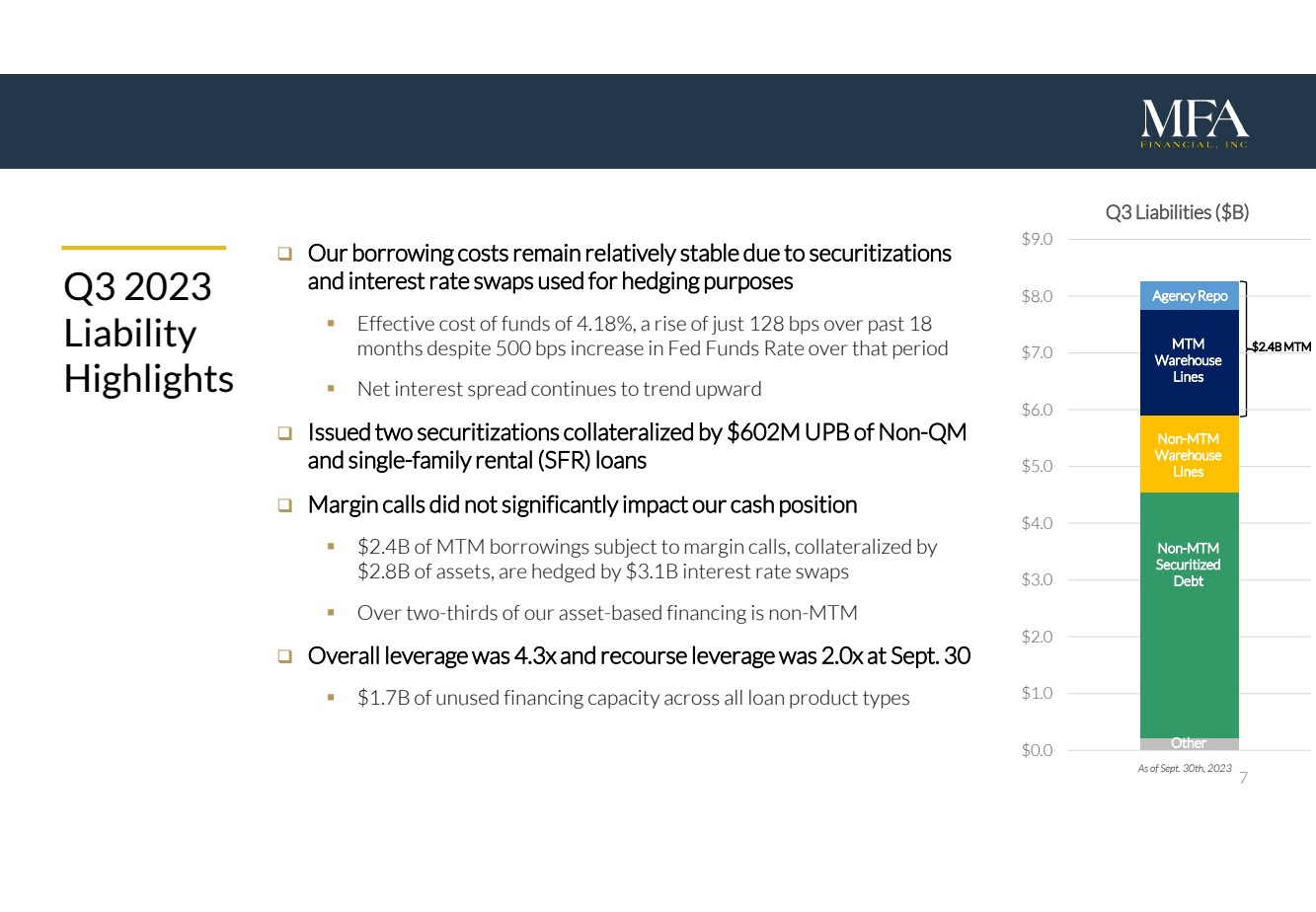

7 2023 年第三季度負債亮點 □ 由於證券化和利率互換用於對衝目的,我們的借貸成本保持相對穩定 ▪ 資金的有效成本為 4.18%,儘管在此期間聯邦基金利率上漲了 500 個基點,但在過去的 18 個月中僅上漲了 128 個基點 ▪ 淨利差繼續呈上升趨勢 □ 發行了兩份由非質量貨幣和單户家庭的 UPB 抵押的證券化租金(SFR)貸款 □ 追加保證金並未對我們的現金狀況產生重大影響 ▪ 24億美元的MTM借款需繳納保證金,以28億美元的資產作為抵押,由31億美元的利率互換對衝 ▪ 截至2023年9月30日,我們有超過三分之二的資產融資是非MTM □總體槓桿率為4.3倍,追索權槓桿率為2.0倍 ▪ 所有貸款產品類型的未使用融資能力MTM倉庫額度非MTM證券化債務其他截至2023年9月30日,24億美元 MTM 0.0 1.0 美元 2.0 美元 3.0 美元 4.0 美元 5.0 美元 6.0 美元 7.0 美元 8.0 美元 9.0 美元第三季度負債 ($B) 機構回購 MTM 倉庫額度非中期證券化債務其他

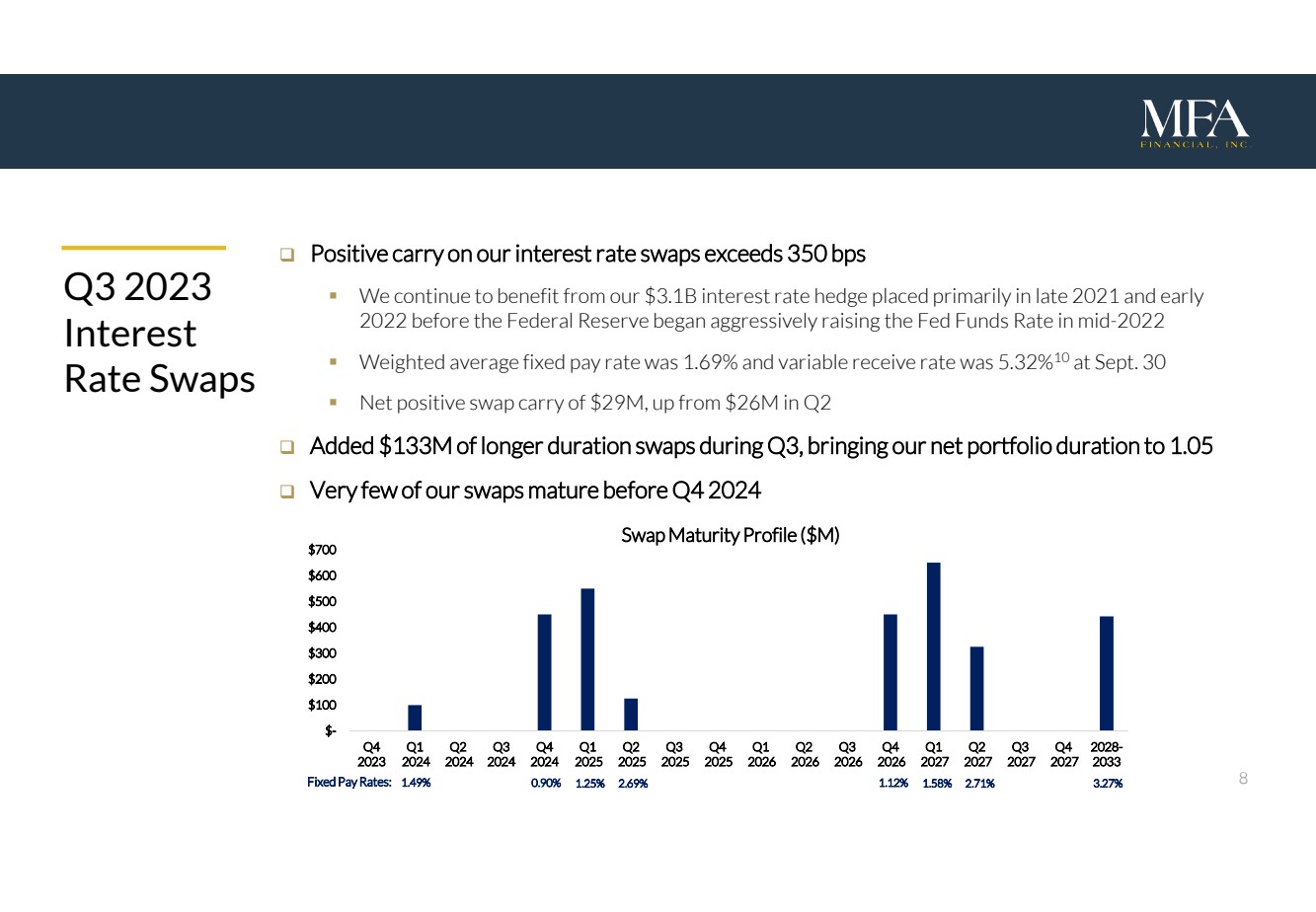

8 2023年第三季度利率互換 □我們的利率互換的正利率超過350個基點 ▪ 我們繼續受益於主要在2021年底和2022年初美聯儲於2022年中期開始積極提高聯邦基金利率之前進行的31億美元利率套期保值 ▪ 9月30日的加權平均固定工資率為1.69%,可變收益率為5.32%。10 ▪ 淨正掉期利率為2900萬美元,高於美元第二季度為2600萬美元 □ 在第三季度增加了1.33億美元的長期掉期,使我們的淨投資組合期限達到1.05 □ 我們的掉期很少在2024年第四季度之前到期1.49% 0.90% 1.25% 固定工資率:2.69% 1.12% 1.58% 2.71% $-100 美元 300 美元 500 美元 600 美元 700 美元 2023 年第一季度 2024 年第二季度 2024 年第三季度 2024 年第 4 季度 2025 年第二季度 2025 年第三季度 2026 年第四季度 2026 年第四季度 2026 年第二季度 2026 年第一季度 2027 年第三季度 2027 年第三季度 2027 年第四季度 2028 年至 2033 年掉期到期日概況(百萬美元)

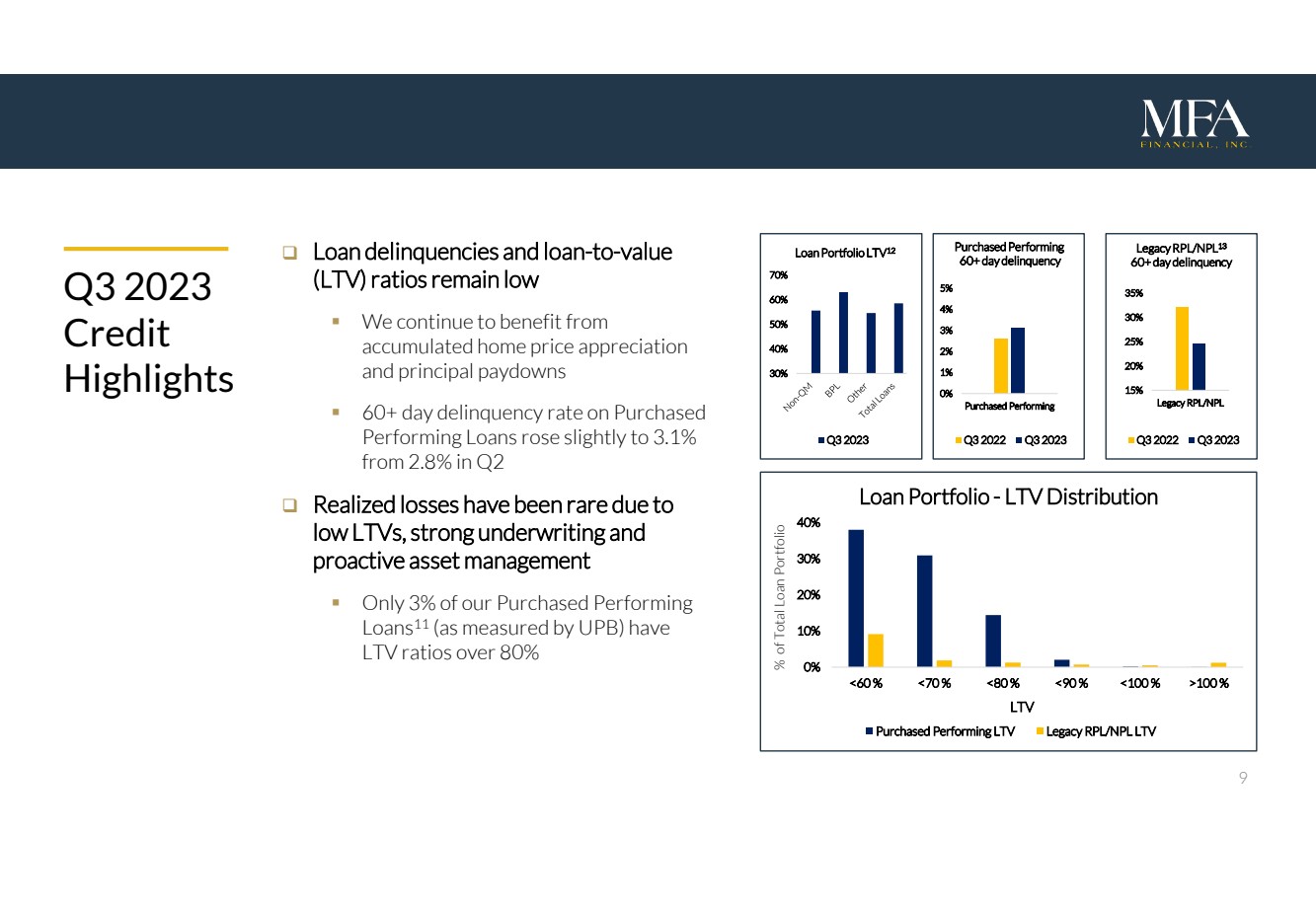

9 □ 貸款拖欠額和貸款與價值(LTV)比率仍然很低 ▪ 我們繼續受益於累計房價上漲和本金償還 ▪ 已購履約貸款的60天以上拖欠率從第二季度的2.8%小幅上升至3.1% □由於LTV低、承保能力強勁和積極的資產管理,已實現虧損非常罕見 ▪ 我們的購買履約貸款中只有3%(以UPB衡量)2023 年第三季度信用亮點超過 80% 20% 25% 30% 35% Legacy RPL/NPL Legacy RPL/NPL 13 60 天以上的拖欠期 2022 年第三季度 2023 年第三季度 0% 1% 2%3% 4% 5% 已購買表現良好 2022 年第三季度拖欠期 60 天以上 2023 年第三季度 0% 10% 20% 30% 40% 貸款組合總額的 100%-LTV 分銷已購買表現良好 LTV Legacy RPLPL/NPL LTV 30% 40% 50% 70% 貸款組合 LTV 2023 年第三季度第 12 季度

10 □ 發放量較第二季度增長了15%,並繼續強調高質量信貸 ▪ 創紀錄的6.71億美元 6,平均LTV為14%,FICO分數為754分 ▪ 行業動盪和MFA強勁的資產負債表相結合,使利馬能夠從競爭性貸款機構手中獲得市場份額 ▪ 發放費、服務費和其他費用收入總額為1210萬美元 □ 利馬一分部可分配收益增加17%% 至1,930萬美元 15 □ 自 MFA 於 2021 年被收購以來,Lima One 已為我們的資產負債表發放了 50 億美元的 BPL ▪ Lima 提供了一系列廣泛的向全國房地產投資者提供的貸款產品包括康復貸款、過橋貸款、建築貸款、租金貸款和小額多户家庭貸款 ▪ 信貸表現依然強勁,由Lima One發起的2023年第三季度利馬一期貸款的60天以上拖欠率為3.2% Lima One Highlights

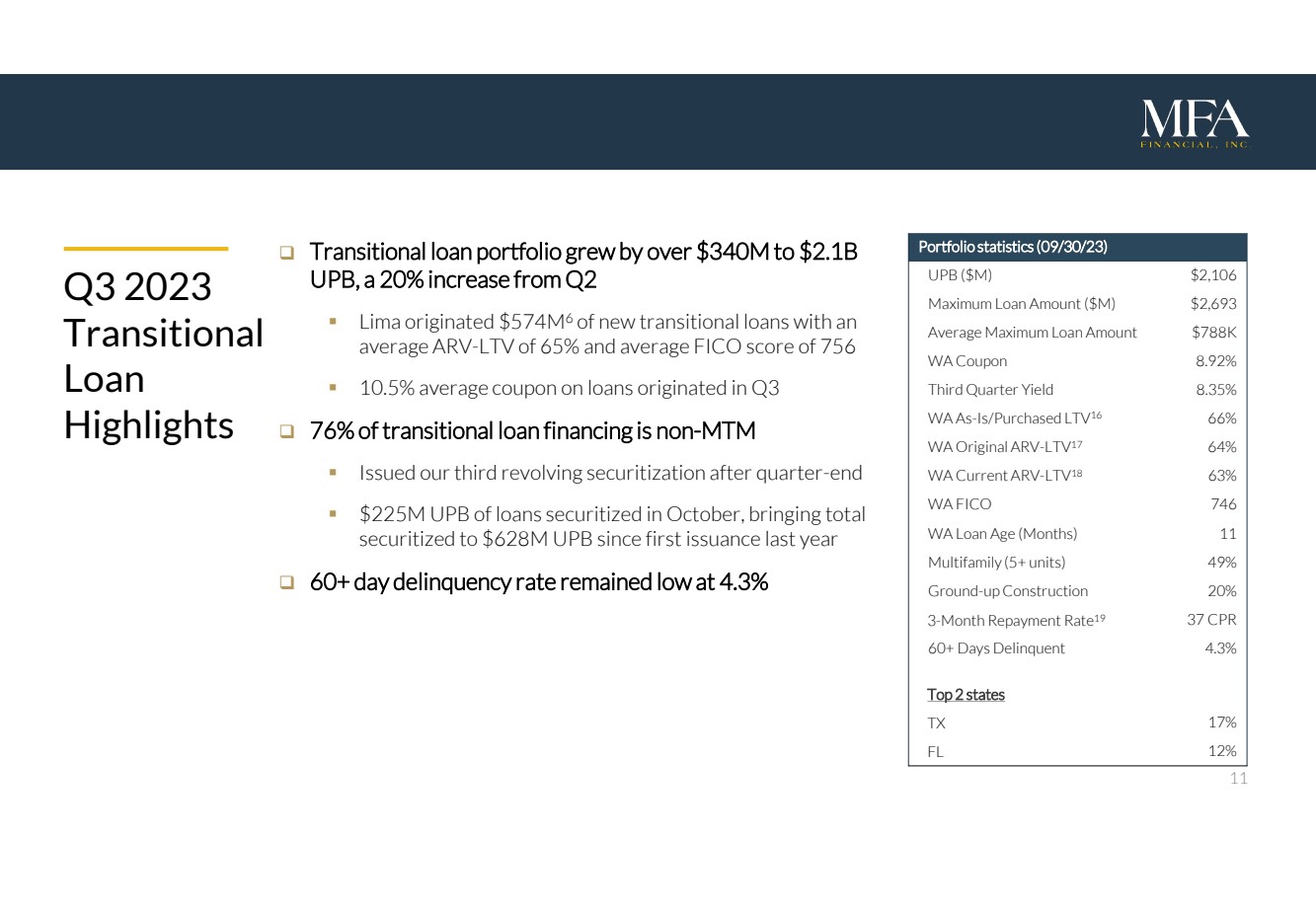

11 投資組合的統計數據(09/30 /2 3)UPB(百萬美元)2,106 美元最高貸款金額(百萬美元)2,693 美元平均最高貸款金額 78.8 萬美元 WA 優惠券 8.92% 第三季度收益率 8.35% WA As-Is/Purked LTV 16 66% WA 當前 ARV-LTV 18 63% WA FICO 746 WA 貸款年齡(月)11 多户住宅(月)5 套以上)49% 地上建築 20% 3-月還款率 19 37 CPR 60 天以上拖欠期 4.3% 德克薩斯州 17% 佛羅裏達州 12% 2023 年第三季度過渡貸款亮點 □ 過渡貸款組合增長超過 3.4 億美元,達到 21 億美元 UPB,較第二季度增長 20% ▪ 利馬發放了5.74億美元的6筆新的過渡性貸款,平均ARV-LTV為65%,FICO的平均分數為756 ▪ 第三季度發放的貸款的平均息票為10.5% □ 76%的過渡貸款不是——MTM ▪ 在季度末之後發行了我們的第三次循環證券化貸款 ▪ 2.25億美元UPB於10月進行了證券化,使自去年首次發行以來證券化總額達到6.28億美元的UPB 60天以上的拖欠率保持在較低水平,為4.3%

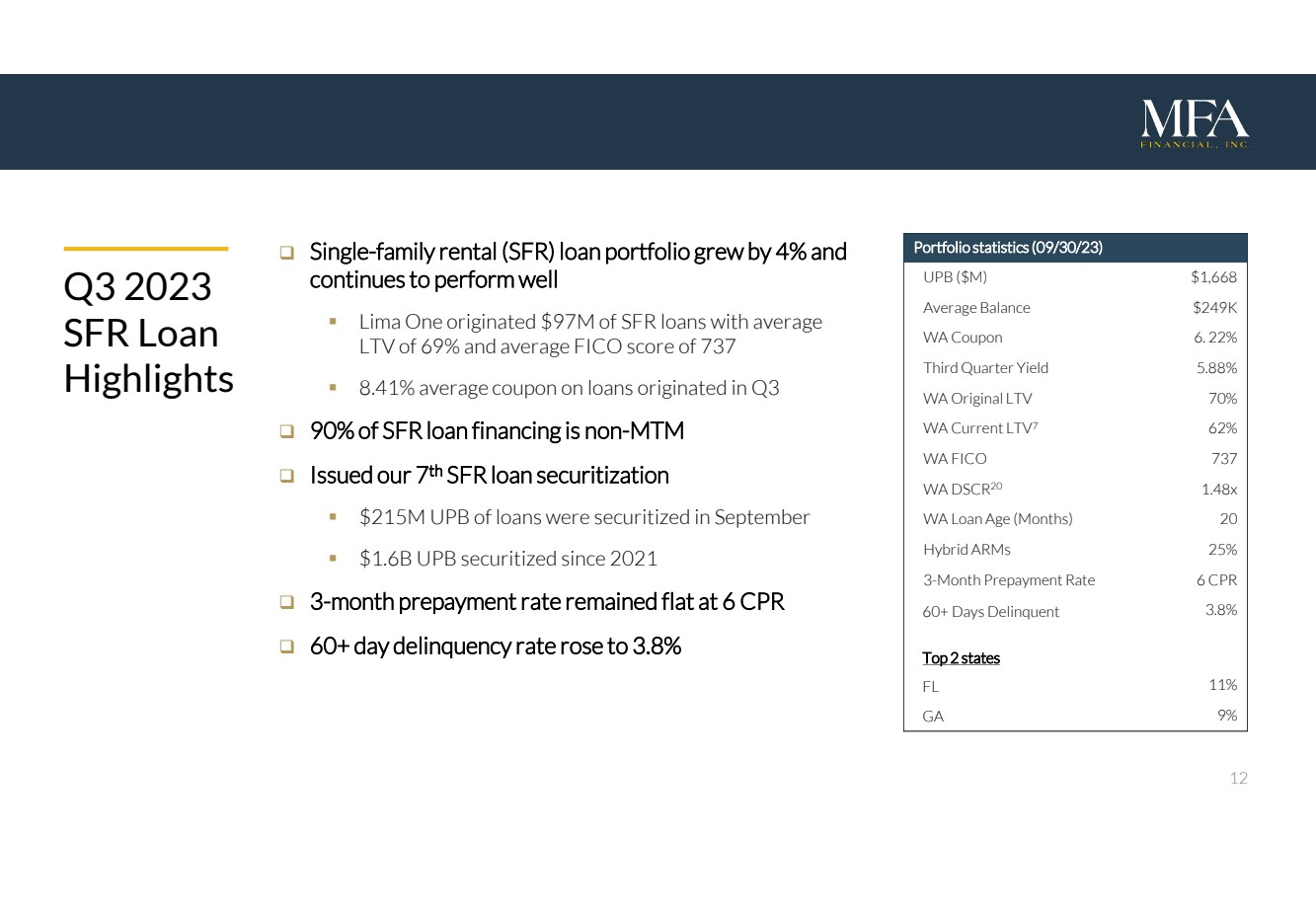

12 P portfolio 的統計數據(09 /3 0 /2 3)UPB(百萬美元)1,668 美元平均餘額 24.9 萬美元 WA 優惠券 6. 22% 第三季度收益率 5.88% WA 原有 LTV 70% WA Current LTV 7 62% WA FICO 737 WA DSCR 20 1.48 倍西澳貸款年限(月)20 Hybrid ARM 25% 3 個月預付款率 6 CPR 60天以上拖欠天數 3.8% 佛羅裏達州前兩大州 11% 喬治亞州 9% 2023年第三季度SFR貸款亮點 □單户租金(SFR)貸款組合增長了4%,並繼續表現良好 ▪ 利馬一號發放了9700萬美元的SFR貸款,平均LTV為69%,FICO的平均分數為737 ▪ 發放貸款的平均息票率為8.41%在第三季度 □ 90% 的SFR貸款融資為非MTM □ 發行了第七次SFR貸款證券化 ▪ 2.15億美元UPB的貸款於9月進行了證券化 ▪ 自2021年以來已實現16億美元UPB證券化 □3個月的預還款利率持平於6CPR □60天以上的拖欠率上升至3.8%

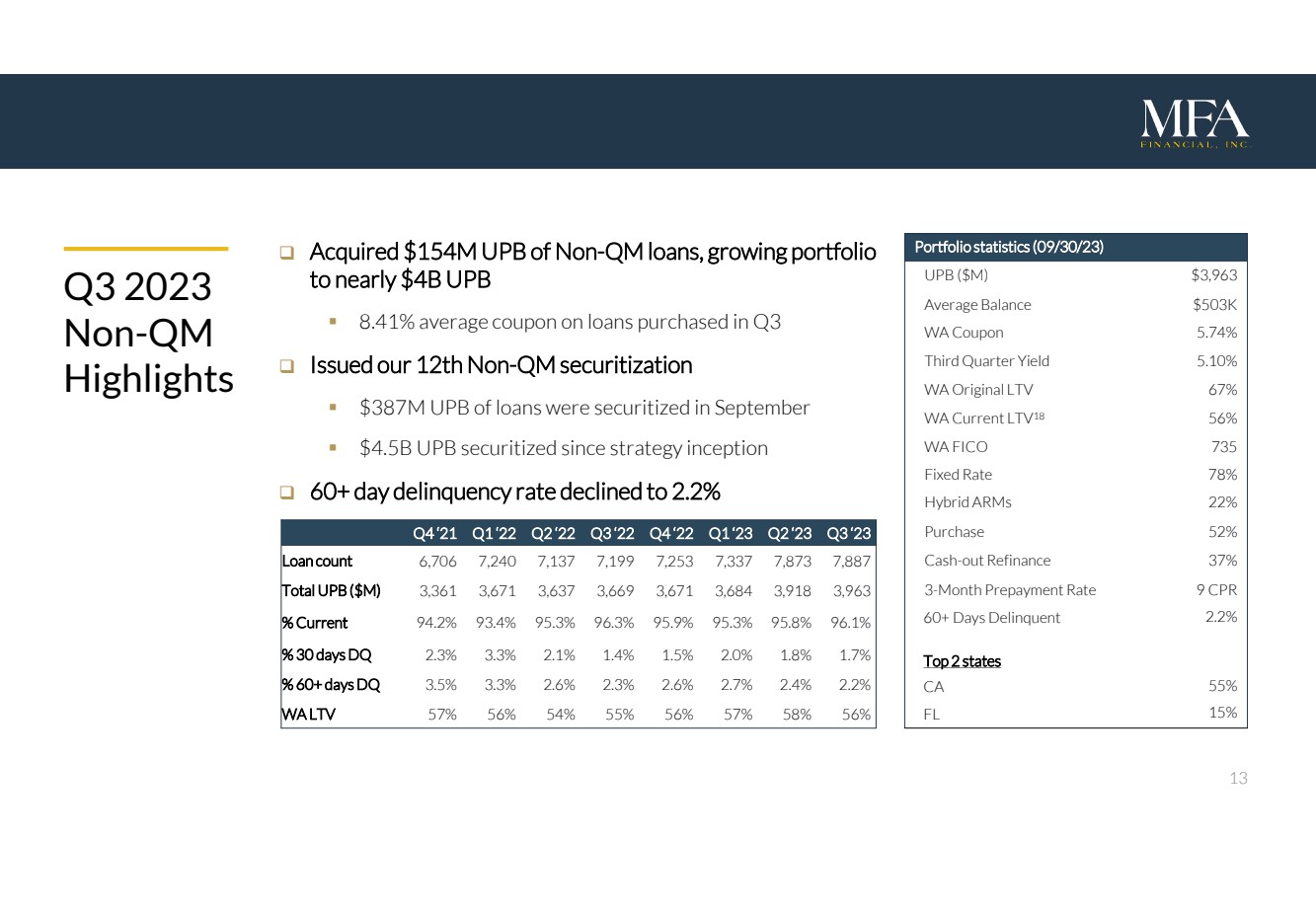

13 Q4 '21 Q1 '22 Q2 '22 Q3 '22 Q4 '22 Q1 '23 Q2 '23 Q2 '23 Q3 '23 貸款金額 6,706 7,240 7,137 7,253 7,337 7,873 7,887 總計 UPB(百萬美元)3,3671 3,669 3,671 3,684 3,963 3,963% 當前 94.2% 93.2% 4% 95.3% 96.3% 95.3% 95.3% 96.1%% 30 天 DQ 2.3% 2.1% 1.4% 1.5% 2.0% 1.8% 60天以上 DQ 3.3% 2.6% 2.6% 2.7% 2.4% 2.2% WA LTV 57% 56% 56% 57% 56% 2023 年第三季度非質量管理亮點收購 1.54 億美元 UPB 非質量管理貸款,投資組合增長至近 40 億美元 UPB ▪ 第三季度購買的貸款的平均息票為 8.41% □ 發行了第 12 次非質量管理證券化 ▪ 3.87億美元UPB的貸款在9月進行了證券化 ▪ 自策略啟動以來已實現45億美元的UPB證券化 □60天以上的拖欠率下降至2.2% Portfolio的統計數據(09/30/ 2 3)UPB(百萬美元)平均餘額為39.63萬美元 WA 優惠券 5.74% WA Original LTV 67% WA Current LTV TV 18 56% WA FICO 73 5 固定利率 78% Hybrid ARM 22% 購買 5 2% 現金——o ut r efinance 3 7% 3-月預付款率 9 CPR 60+ 天拖欠期 2.2% 加州前 2 個州 55% 佛羅裏達州 15%

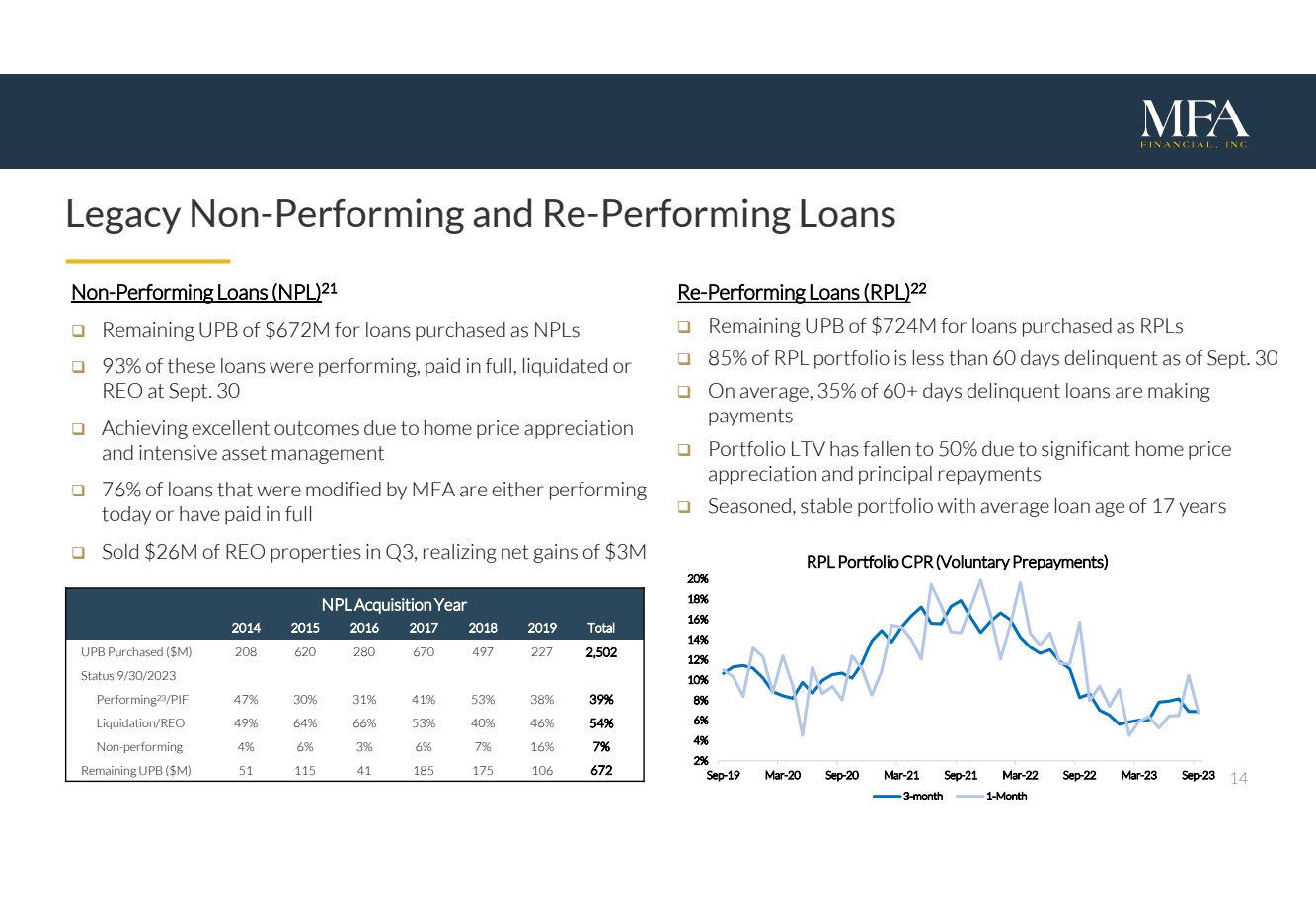

14 傳統不良貸款和再不良貸款不良貸款 (NPL) 21 □ 以不良貸款形式購買的貸款剩餘 UPB 為6.72億美元 □ 截至9月30日,這些貸款中有93%正在履行、全額還清、已清算或重組 □ 由於房價上漲和密集的資產管理而取得優異業績 □ 2600萬美元的REO物業在第三季度實現了300萬美元的不良貸款(RPL)的淨收益 22 □ 作為RPL購買的貸款的剩餘UPB為7.24億美元 □佔RPL的8 5%截至9月30日,投資組合的拖欠期少於60天 □ 平均而言,在60天以上的拖欠貸款中,有35%正在還款 □ 由於房價大幅上漲和本金還款,投資組合LTV已降至5 0% □ 經驗豐富、穩定的投資組合,平均貸款期限為1 7年 2014 2016 2017 2018 2019 年 UPB 購買總額(百萬美元)208 620 280 670 227 2,502 狀態 9/30/2023 表現 23 /PIF 47% 30% 31% 41% 53% 38% 39% 清算/reo 49% 64% 66% 53% 40% 46% 54% 非業績 4% 6% 3% 7% 7% 剩餘 UPB(百萬美元)51115 41 185 175 106 672 2% 4% 6% 8% 10% 12% 14% 18% 20% 9 月 20 日 3 月 20 日 3 月 21 日 3 月 22 日 9 月 22 日 3 月 22 日 3 月 23 日 9 月 23 日 RPL 投資組合 CPR(自願預付款)3 個月 1 個月

15 附錄 James Casebere,《有房屋的風景》(紐約州達奇斯縣)#2, 2010(詳情)

16 MFA財務概述 □ MFA Financial, Inc.(紐約證券交易所代碼:MFA)是一家領先的專業金融公司,主要投資於住宅抵押貸款和抵押貸款支持證券 □ MFA目前擁有過渡和定期商業目的貸款(BPL)、非合格抵押貸款(非QM)、再執行/不良貸款(RPL/NPL)和住宅抵押貸款支持證券(RMBS)的多元化投資組合 □ 2021 年,MFA 收購了 Lima One Capital,這是一家全國領先的 BPL 創始人和服務商,自上市以來發行額已超過 80 億美元成立於2011年 □MFA直接通過Lima One發起BPL,並通過流通和小批量協議收購非質量管理貸款,與其保持着牢固的關係 □ MFA運營着領先的住宅信貸證券化平臺,自成立以來發行量為84億美元 □ MFA在住宅信貸方面擁有深厚的專業知識,並且在出現迫切機會時投資新資產類別有着悠久的歷史

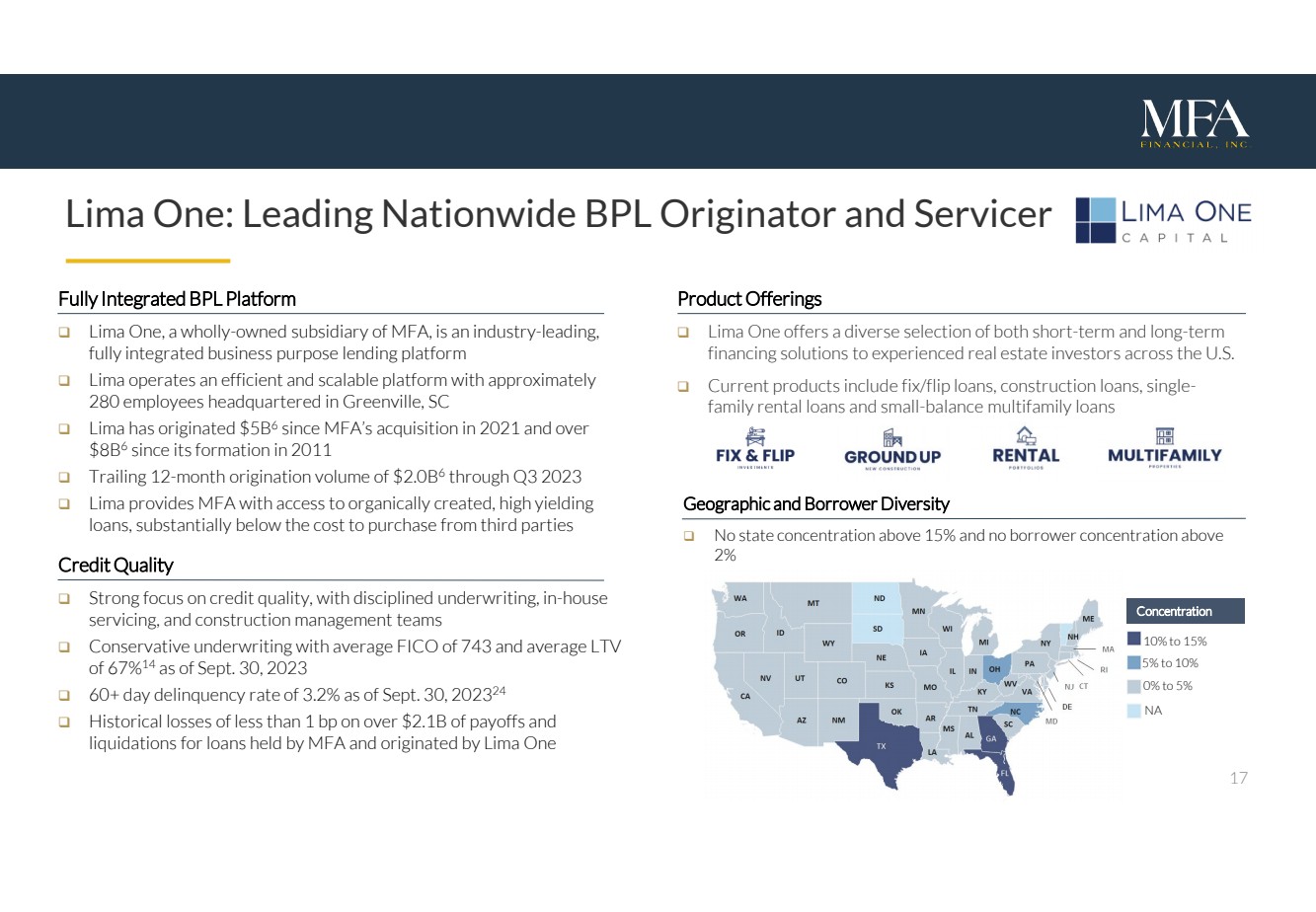

17 Lima One:全國領先的 BPL 發起人和服務商產品供應 □ Lima One 為美國經驗豐富的房地產投資者提供多種短期和長期融資解決方案 □ 當前產品包括固定/翻轉貸款、建築貸款、單户租賃貸款和小額多户家庭貸款完全整合 BPL 平臺 □ MFA 的全資子公司 Lima One 是一家行業領先的完全整合的商業目的貸款平臺 □ Lima 運營一個高效且可擴展的平臺總部位於南卡羅來納州格林維爾的約280名員工 □自MFA於2021年被收購以來,Lima已發放了50億美元6億美元,自2011年成立以來已發放了超過80億美元的6億美元 □截至2023年第三季度,利馬為MFA提供了獲得有機創建的高收益貸款,大大低於從第三方購買的成本信貸質量 □ 高度關注信貸質量,內部進行嚴格的承保服務和施工管理團隊 □ 保守承保,平均FICO為743,平均值截至2023年9月30日,LTV為67% 14 □截至2023年9月30日,60天以上的拖欠率為3.2% 24 □ MFA持有的由利馬一號地理和借款人多元化發放的貸款的還款和清算額的歷史虧損不到1個基點 □ 各州集中度均不超過15%,借款人集中度均不超過2% 10%至10% NA

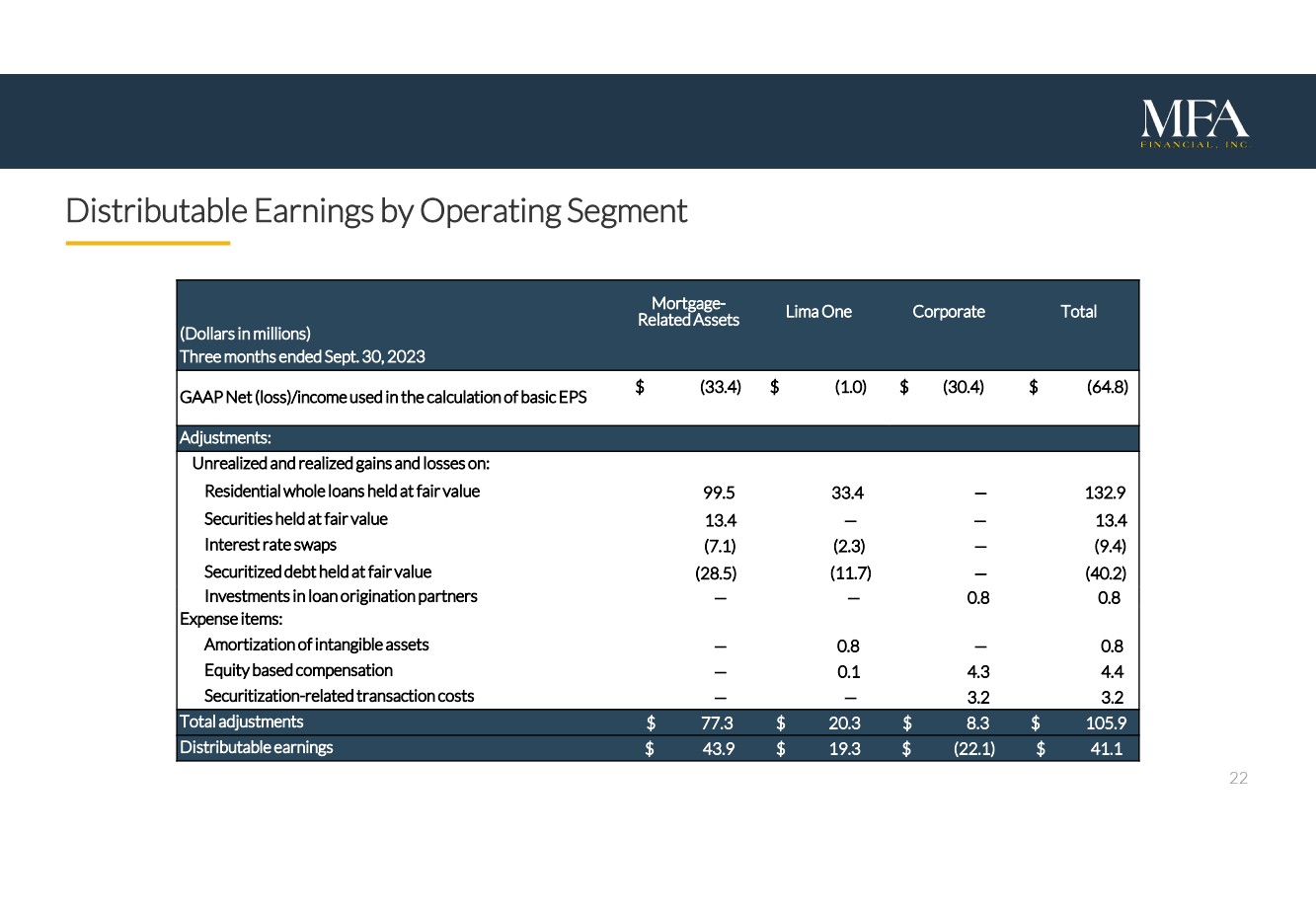

18 公認會計準則淨收益與非公認會計準則可分配收益 “可分配收益” 是衡量我們經營業績的非公認會計準則財務指標,符合美國證券交易委員會頒佈的G條例和第10(e)項的定義。可分配收益是通過扣除某些未實現的損益來調整GAAP淨收益/(虧損)來確定的,這些損益主要來自住宅抵押貸款投資、相關債務和套期保值,在每種情況下,這些收益和虧損均按公允價值計算,包括收益、某些已實現損益以及某些非現金支出和證券化相關交易成本。管理層認為,對GAAP收益的調整會導致(i)無法反映我們投資組合長期表現的收入或支出被刪除,(ii)某些非現金支出,以及(iii)僅因選擇某些相關住宅抵押貸款資產和相關負債的公允價值期權而需要確認的支出項目。可分配收益是我們董事會在評估向股東分配時考慮的因素之一。因此,我們認為,下文規定的計算可分配收益的調整為投資者和分析師提供了評估我們的財務業績的更多信息。下表提供了用於計算基本每股收益的公認會計準則淨額(虧損)/收入與所列季度非公認會計準則可分配收益的對賬情況。(百萬美元,每股收益除外)2022年第三季度 3 Q2 2022 3 Q1 2022 3 Q3 2022 Q3 2022 Q3 2022 Q3 2022 QAAP 淨額(虧損)/收益用於計算基本每股收益美元(64.8)美元 (34.3) 美元 64.4 美元 (1.6) 美元 (63.4) 調整:按公允價值持有的住宅整筆貸款的未實現和已實現損益 132.9 130.7 (129.2) 68.8 291.8 按公允價值持有的證券 13.4 3.7 (2.9) 0.4 (1.5) 利率互換 (9.4) (37.0) 40.8 12.7 (108. 9) 按公允價值持有的證券化債務 (40.2) (30.9) 48.8 (45.0) (100. 8) 投資貸款發放夥伴 0.8 0.9-8.5 2.0 2.0 支出項目:無形資產攤銷 0.8 1.3 1.3 1.3 1.3 股權薪酬 4.4 3.9 3.0 2.5 證券化相關交易成本 3.2 2.1 4.6 5.0 調整總額 105.9 美元 74.7 美元 (33.6) 美元 51.0 美元 91.6 美元可分配收益 41.1 美元 40.4 美元 30.8 美元 49.4 美元 28.2 GAAP(虧損)/基本普通股每股收益 $ (0.64) 美元 (0.34) 美元 0.63 美元 (0.02) $ (0. 62) 每股基本普通股可分配收益 0.40 美元 0.40 美元 0.30 美元 0.48 美元 0.28 基本每股收益的加權平均普通股 10 1. 9 10 1. 9 10 1. 9 10 1. 9 10 1. 9 10 1. 9 10 1. 9 10 1. 9 10 1. 8

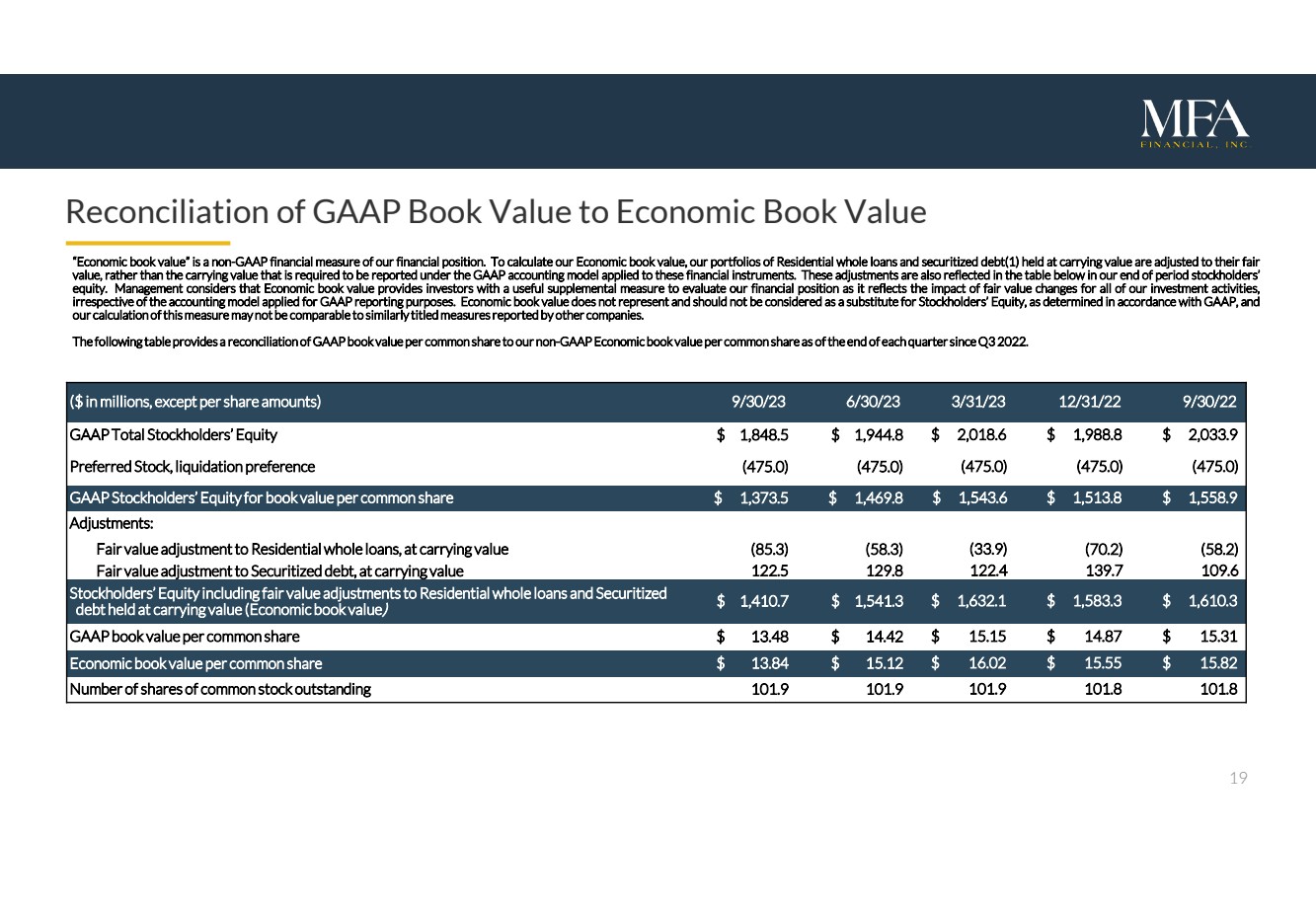

19 GAAP賬面價值與經濟賬面價值的對賬 “經濟賬面價值” 是衡量我們財務狀況的非公認會計準則財務指標。為了計算我們的經濟賬面價值,我們按賬面價值持有的住宅整體貸款和證券化債務(1)的投資組合將根據其公允價值進行調整,而不是根據適用於這些金融工具的公認會計準則會計模型要求報告的賬面價值。這些調整也反映在下表中,反映在我們的期末股東權益中。管理層認為,經濟賬面價值為投資者提供了評估我們的財務狀況的有用補充衡量標準,因為它反映了公允價值變化對我們所有投資活動的影響,無論用於公認會計準則報告目的的會計模型如何。根據公認會計原則確定,經濟賬面價值不代表也不應被視為股東權益的替代品,我們對該指標的計算可能無法與其他公司報告的同名指標進行比較。下表提供了自2022年第三季度以來每季度末的GAAP普通股賬面價值與每股普通股非公認會計準則經濟賬面價值的對賬情況。(百萬美元,每股金額除外)9/30 /2 3 3 3 /3 1 /2 3 12 /2 1 /22 9 /30/22 GAAP股東權益總額為1,848.5美元 1,944.8 美元 018.6 美元 1,988.8 美元 2,033.9 美元優先股,清算優先權 (475.0) (475.0) (475.0) (475.0) 按每股普通股賬面價值計算 GAAP 股東權益 1,373.5 美元 1,469.8 美元 1 美元 1,558 美元。9 調整:按賬面價值(85.3)(58.3)(33.9)(70.2)(58.2)(58.2)對證券化債務進行公允價值調整,賬面價值 122.5 129.8 122.4 139.7 109.6 股東權益,包括住宅整筆貸款的公允價值調整和按賬面價值持有的證券化債務(經濟賬面價值)1,410.7 美元 1,541.3 美元 1,632.1 美元 1,583.3 美元 1,610.3 美元 GAAP 每股普通股賬面價值 13.48 美元 14.42 美元 15.15 美元 14.87 美元 15.31 每股普通股的經濟賬面價值 13.84 美元 15.12 美元 16.02 美元 15.55 美元 15.82 普通股數量已發行股票 101.9 101.9 101。9 101.8 101.8

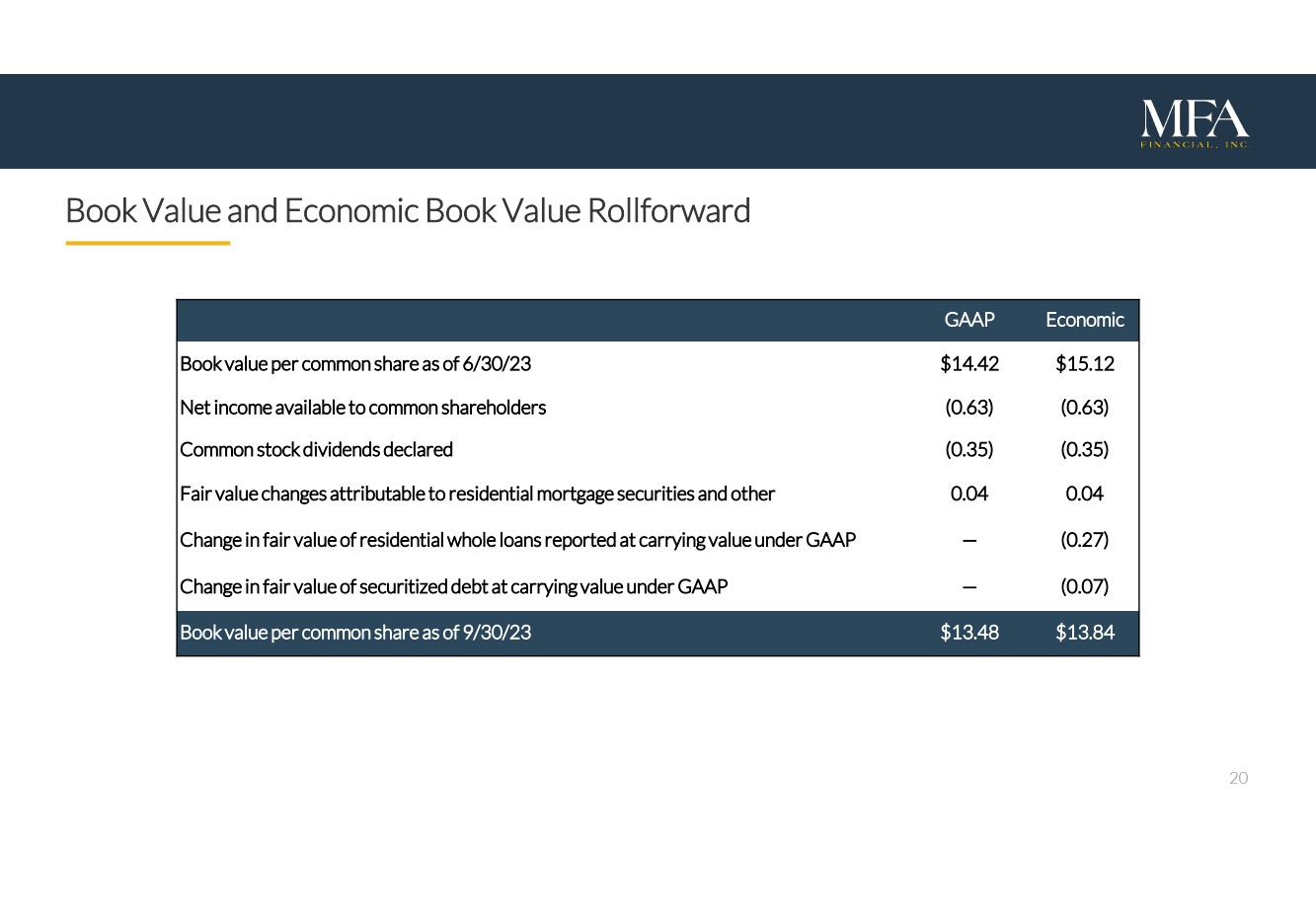

20 賬面價值和經濟賬面價值展期截至23 年 6 月 30 日 GAAP 每股普通股經濟賬面價值 14.42 美元 15.12 普通股股東可獲得的淨收益 (0.63) (0.63) 已申報的普通股分紅 (0. 35) (0. 35) 歸屬於住宅抵押貸款和其他的公允價值變動 0.04 0.04 根據公認會計原則按賬面價值報告的住宅整筆貸款的公允價值變化 — (0.27) 公允價值變化按公認會計原則賬面價值計算的證券化債務 —(0.07)截至23年9月30日的每股普通股賬面價值 13.48 美元 13.84 美元

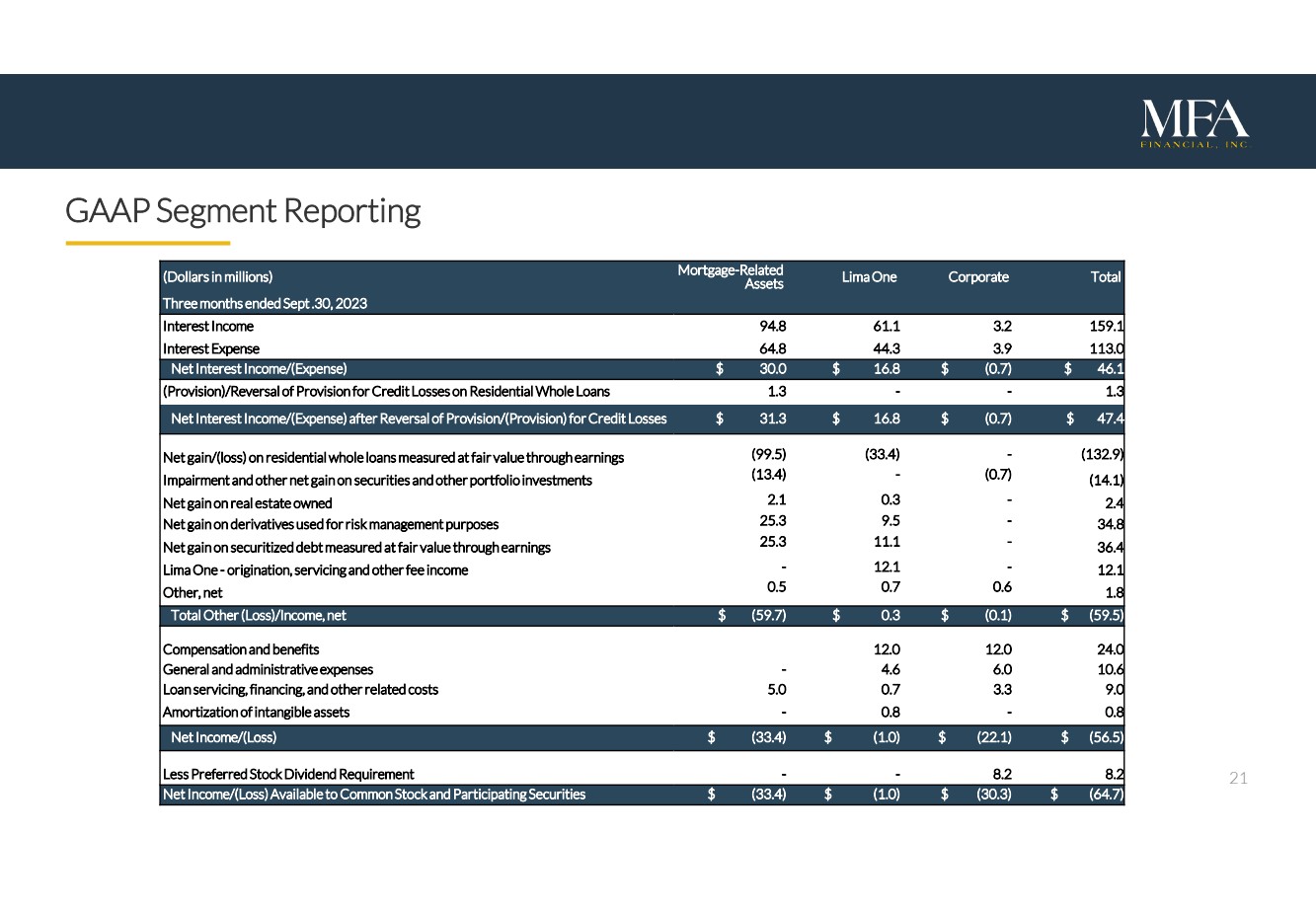

21 GAAP 分部報告(單位:百萬美元)抵押貸款——相關資產利馬一公司截至2023年9月30日的三個月利息收入 94.8 61.1 3.2 159.1 利息支出 64.8 44.3 3.9 113.0 淨利息收入/(支出)30.0 美元 16.8 美元(0.7)美元(撥備)/住宅整體貸款信貸損失準備金沖銷 1.3--1.3 扣除淨利息收入/(支出)撤銷信貸損失準備金/(準備金)31.3 美元 16.8 美元(0.7)美元 47.4 美元以公允價值計入收益(99.5)的住宅整筆貸款淨收益/(虧損)(99.5)(33.4)-(132.9) 證券和其他證券投資的減值和其他淨收益 (13.4)-(0.7) (14.1) 自有房地產的淨收益 2.1 0.3-2.4 用於風險管理目的的衍生品淨收益 25.3 9.5-34.8 按公允價值計量的證券化債務淨收益 25.3 11.1-36.4 Lima One——發放、還本付息和其他費用收入——12.1-12.1 其他,淨額 0.5 0.7 0.6 1.8 其他(虧損)/收入總額,淨額(59.7 美元)0.3 美元(0.1)美元(59.5)薪酬和福利 12.0 12.0 24.0 一般和管理費用-4.6 6.0 10.6 貸款還本付息、融資和其他相關成本 5.0 0.7 3.3 9.0 無形資產攤銷-0.8-0.8 淨收入/(虧損)美元(33.4)美元(1.0)美元(22.1)美元(56.5)減去優先股股息要求--8.2 8.2 普通股和參與證券可獲得的淨收益/(虧損)美元(1.0)美元(30.3)美元(64.7)美元

22 按運營分部劃分的可分配收益(單位:百萬美元)抵押貸款相關資產利馬一公司截至2022年9月30日的三個月合計 3 GAAP 淨額(虧損)/收入用於計算基本每股收益美元(33.4)美元(1.0)美元(30.4)美元(64.8)調整:按公允價值持有的住宅整體貸款的未實現和已實現損益 99.5 33.4 — 132.9 按公允價值持有的證券 13.4 — — 13.4 利率互換 (7.1) (2.3) — (9.4) 按公允價值持有的證券化債務 (28.5) (11.7) — (40.2) 對貸款發放合作伙伴的投資 — — 0.8支出項目:無形資產攤銷 — 0.8 — 0.8 股權薪酬 — 0.1 4.3 4.4 證券化——相關交易成本 — — 3.2 調整總額 77.3 美元 20.3 美元 8.3 美元 105.9 可分配收益

23 尾註 1) 經濟賬面價值是一種非公認會計準則財務指標。有關該指標的計算以及對GAAP賬面價值的重新調整的更多信息,請參閲幻燈片19。2) 每股基本普通股和攤薄後的GAAP淨收益。3) 可分配收益是非公認會計準則財務指標。有關該指標的計算以及與GAAP淨收益對賬的更多信息,請參閲幻燈片18。4) 追索權槓桿是MFA的融資負債(不包括非追索權證券化債務)與淨資產的比率。包括證券化債務在內,截至2023年9月30日,MFA的總體槓桿率為4.3倍。5) 總經濟回報率的計算方法是該季度經濟賬面價值(EBV)加上本季度申報的普通股息的季度變化除以該季度初的EBV。6) 發放金額基於最高貸款金額,其中包括最初注資的金額加上所有承諾金額,但未兑現的金額。7) 包括第三季度4.795億美元的資金髮放以及第三季度通過先前發放的過渡貸款籌集的1.669億美元提款。8) 列出的金額反映了截至2023年9月30日的MFA合併餘額中列報的公允價值和賬面價值金額的總和。9) 商業目的貸款包括截至2023年9月30日的21億美元過渡貸款和15億美元的SFR貸款。10) 互換可變收款利率是擔保隔夜融資利率(SOFR)。11) 購買履約貸款包括非質量管理、過渡性、單户租賃,經驗豐富的業績和代理機構——符合條件的投資者貸款。12) 貸款組合 LTV 反映了本金攤銷和預計房價自收購以來的升值(或貶值)。使用枕頭房屋價值指數(ZHVI)來估算更新的LTV。對於過渡貸款,LTV反映了修復後的貸款與價值的比值。13) 傳統RPL/NPL包括購買的信用變差貸款和購買的不良貸款。14) 過渡貸款的LTV基於修復後的價值(ARV),租賃貸款發放時的LTV是基於-的LTV。15) 與可比的GAAP衡量標準的對賬見第21頁。16) 加權平均貸款金額與實際價值(如果有)或購買價值發放時。17) 加權平均貸款金額與發放時修復後的價值。18) 反映貸款攤銷情況和估算值自收購以來房價升值(或貶值)。Zillow房屋價值指數(Z HVI)用於估算更新的LTV。19)過渡貸款顯示的CPR包括所有本金還款額。20)加權平均還本付息覆蓋率(DSCR)。21)購房時不良貸款是指在購買時拖欠至少60天的貸款。22)包括購買的信用惡化(PCD)和某些其他作為再履行貸款購買但未歸類為PCD貸款的貸款出於會計目的。23) 截至2023年9月30日的業績定義為拖欠不到60天或在9月支付了全額損益。2023. 24) 利馬一號發放並由外交部持有的貸款拖欠60天以上。