美國

美國證券交易委員會

華盛頓特區,20549

表格

或

截至本財政年度止

或

或

佣金文件編號

Brasilagro - COMPANHIA BRASILEIRA DE

農業產權

(註冊人的確切名稱見其 章程)

(註冊人姓名英文翻譯)

聯邦共和國

(註冊成立或組織的司法管轄權)

(主要執行辦公室地址)

首席財務官和投資者關係官

電話:

(Name、電話、電子郵件或工廠號碼 和公司聯繫人地址)

根據該法第12(B)條登記或登記的證券:

| 每個班級的標題 | 交易代碼 | 註冊的每個交易所的名稱 | ||

| * | 不用於交易,僅用於美國存托股份的登記。 |

根據法案第12(g)節登記或將登記的證券:無

根據該法第15(D)條負有報告義務的證券:無

説明截至年度報告所涉期間結束時發行人的每一類資本或普通股的流通股數量。

| 普通股,無面值 |

如果

登記人是《證券法》第405條規定的知名資深發行人,請勾選。是的,

如果本報告是年度

或過渡報告,則通過複選標記表明註冊人是否不需要根據1934年《證券交易法》第13或15(d)節提交報告。是的,

用複選標記表示註冊人(1)是否在過去12個月內(或註冊人需要提交此類報告的較短時間內)提交了1934年《證券交易法》第13或15(D)節要求提交的所有報告,以及(2)在過去90天內是否符合此類

提交要求。

用複選標記表示註冊人是否在過去12個月內(或註冊人被要求提交此類文件的較短時間內)以電子方式提交了根據S-T規則第405條(本章232.405節)要求提交的每個交互數據文件。

用複選標記表示註冊人是大型加速文件服務器、加速文件服務器、非加速文件服務器還是新興成長型公司。請參閲《交易法》規則12b-2中的“大型加速申請者”、“加速申請者”和“新興成長型公司”的定義 :

| 大型加速文件服務器☐ | 非加速文件服務器☐ | |

| 新興成長型公司 |

如果一家新興成長型公司

根據美國公認會計原則編制其財務報表,則勾選標記表示註冊人是否已選擇不使用延長的過渡期來遵守根據《交易法》第13(A)節提供的任何新的或修訂的財務會計準則。

用複選標記表示註冊人是否已提交報告並證明其管理層根據《薩班斯-奧克斯利法案》(《美國法典》第15編第7262(B)節)第404(B)條對其財務報告進行內部控制的有效性的評估

編制或發佈其審計報告的註冊會計師事務所。

如果證券是根據該法第12(B)條登記的,應用複選標記表示登記人的財務報表是否反映了對以前發佈的財務報表的錯誤更正。

用複選標記表示這些錯誤更正中是否有任何重述需要根據§240.10D-1(B)對註冊人的任何高管在相關恢復期間收到的基於激勵的薪酬進行恢復分析。☐

用複選標記表示註冊人在編制本文件所包含的財務報表時使用了哪種會計基礎:

| 美國公認會計準則☐ | 由國際會計準則理事會發布:☒ | 其他☐ |

如果在回答上一個問題時勾選了“Other”(其他),請用複選標記表示註冊人選擇了哪個財務報表項目 。項目17☐和項目18☐

如果這是年度報告,

用複選標記表示註冊人是否是空殼公司(如《交易法》第12b-2條所定義)。YES☐:No

目錄

| 頁面 | ||

| 第一部分 | 1 | |

| 引言 | 1 | |

| 項目1--董事、高級管理層和顧問的身份 | 4 | |

| 項目2--報價統計和預期時間表 | 4 | |

| 項目3--關鍵信息 | 4 | |

| 項目4--關於公司的信息 | 26 | |

| 項目4A--未解決的工作人員意見 | 51 | |

| 項目5--業務和財務審查及展望 | 52 | |

| 項目6--董事、高級管理人員和僱員 | 77 | |

| 項目7--大股東和關聯方交易 | 88 | |

| 項目8--財務信息 | 92 | |

| 第9項--報價和掛牌 | 99 | |

| 項目10--補充資料 | 102 | |

| 項目11--關於市場風險的定量和定性披露 | 132 | |

| 第12項--股權證券以外的證券説明 | 134 | |

| 第II部 | 135 | |

| 項目13--拖欠股息和拖欠股息 | 135 | |

| 項目14--對擔保持有人的權利和收益的使用作出實質性修改 | 135 | |

| 項目15--控制和程序 | 135 | |

| 項目16A--審計委員會財務專家 | 136 | |

| 項目16B--道德守則 | 137 | |

| 項目16C--首席會計師費用和服務 | 137 | |

| 項目16D--審計委員會的上市標準豁免 | 138 | |

| 項目16E--發行人和關聯購買者購買股權證券 | 138 | |

| 項目16F-更改註冊人的認證會計師 | 138 | |

| 項目16G--公司治理 | 138 | |

| 項目16H--煤礦安全披露 | 140 | |

| 項目16I--關於妨礙檢查的外國司法管轄區的披露 | 140 | |

| 第三部分 | 141 | |

| 項目17--財務報表 | 141 | |

| 項目18--財務報表 | 141 | |

| 項目19--展品 | 141 |

i

第 部分I

引言

除文意另有所指外,術語“Brasilago”是指Brasilago-Companhia Brasileira de Propredade AGRícolas及其合併子公司;除非另有説明,否則術語“我們”、“公司”、“我們”或“我們”指的是Brasilago。“巴西”一詞是指巴西聯邦共和國。

財務信息的列報

本年度報告中所提及的“雷亞爾”、“雷亞爾”或“雷亞爾”均為巴西人真實,巴西的官方貨幣。 所有提到“美元”或“美元”的地方都是美利堅合眾國的官方貨幣美元。

2023年6月30日,我們上一財年結束時,雷亞爾美元兑雷亞爾為4.8192雷亞爾至1美元,根據巴西央行(巴西中央銀行),或中央銀行。2022年6月30日,賣出價為5.2374雷亞爾兑1美元。根據央行的報告,2021年6月30日的拋售匯率為5.0022雷亞爾至1美元,2020年6月30日的拋售匯率為5.4760雷亞爾至1美元,2019年6月30日的拋售匯率為3.8322雷亞爾至1美元。這個真實/美元匯率波動很大,2023年6月30日的拋售匯率可能並不代表未來的匯率。據央行報道,2023年9月30日,賣出價為5.0076雷亞爾兑1美元。

匯率

我們的股息以現金支付,以現金計價雷亞爾。因此,匯率波動已經並將影響美國存託憑證持有人在紐約銀行作為美國存托股份託管機構轉換此類股息時收到的美元金額。紐約銀行將其收到的股息 雷亞爾收到、出售或以其決定的其他方式兑換成美元,並將此類 美元分配給美國存託憑證持有人,扣除紐約銀行的轉換費用、任何適用的税款和其他政府 費用。匯率波動也可能影響美國存託憑證的美元價格。

巴西政府可能會 對轉換為雷亞爾兑換成外幣,並將其在巴西的投資收益匯給外國投資者。巴西法律允許政府在確定巴西國際收支失衡或有理由預期會出現失衡時實施這些限制。

2023年6月30日,我們上一財年結束時,雷亞爾根據中央銀行報告的賣出匯率,美元兑巴西雷亞爾的匯率為4.8192雷亞爾兑1.00美元。於二零二三年九月三十日,出售利率為5. 0076雷亞爾兑1. 00美元(根據中央銀行的報告)。

1

財務報表

巴西人真實 是我們以及我們位於巴西的子公司的功能貨幣,也是我們編制和列報合併財務報表 所使用的貨幣。我們的財政年度是從每年的7月1日到次年的6月30日。

我們根據國際會計準則理事會(IASB)發佈的國際財務報告準則(IFRS)編制年度合併財務報表。

所選財務信息 應與本年度 報告中其他地方包含的經審計合併財務報表(包括相關附註)一起閲讀。

作物年份、收穫和種植季節

我們的農業生產 是以作物年為基礎的,而作物年又因每種作物而異。甘蔗作物年為每年1月1日至12月31日, 糧食作物年為每年7月1日至次年6月30日。我們亦於本年報 中提及種植季節及收穫季節或收穫期。在巴西,穀物的種植季節為每年的9月至12月 ,甘蔗的種植季節為每年的2月至5月。巴西的穀物收穫期為每年的 2月至7月,甘蔗收穫期為每年的4月至11月。

市場信息

本年度報告 中包含的有關巴西經濟和國內及國際農業的市場信息來自市場研究 、公開信息以及來自中央銀行、巴西地理和統計研究所(巴西地緣學院),或巴西地理信息局,巴西食品 供應公司(Abastecimento國家公司),或Conab,這是一家國有公司,巴西農業部, 畜牧和食品供應部(礦工裏約熱內盧·達·農業,佩庫裏亞·阿巴斯特西門託)、MAPA、美國 農業部、美國農業部、聯合國糧食及農業組織、糧農組織、聯合國、經濟合作與發展組織(OECD)以及本年度 報告所述的其他公共機構和獨立來源。我們相信,這些信息在提供之日是真實準確的,儘管我們尚未獨立 核實。

舍入

為方便呈列,本年報所載若干百分比及金額 已四捨五入。因此,某些表格中顯示為總數的數字可能 不是前面數字的算術總和。

新興成長型公司的地位

我們是一家“新興成長型公司”,如修訂後的1934年《證券交易法》第3(A)節所述,或經2012年JumpStart Our Business Startups Act或JOBS Act修訂的《交易法》。因此,我們有資格利用適用於其他非“新興成長型公司”的上市公司的各種報告要求的豁免 ,包括但不限於不需要遵守2002年薩班斯-奧克斯利法案或薩班斯-奧克斯利法案、或任何上市公司會計監督委員會或“上市公司會計監督委員會”規則第404條的審計師認證要求 。將要求根據PCAOB頒佈的任何未來審計規則 強制進行審計公司輪換和審計師討論和分析(除非美國證券交易委員會或美國證券交易委員會另有決定)。我們利用豁免 提供審計師的認證報告,並可能決定在未來依靠其他豁免,例如遵守 某些PCAOB規則。我們不知道一些投資者是否會因此發現我們的普通股吸引力下降。其結果可能是我們普通股的交易市場不那麼活躍,我們的股價可能會變得更加波動。

2

我們可以保持“新興成長型公司”,直至(A)我們的年度總收入超過12.35億美元的第一個財政年度的最後一天,(B)我們首次出售普通股證券之日五週年之後的財政年度的最後一天 根據修訂後的1933年證券法或證券法的有效註冊聲明,(C)我們在前三年期間發行了超過10億美元的不可轉換債務的日期,或(D)我們成為《交易法》下規則12b-2所定義的“大型加速申報人”的日期,如果截至我們最近完成的第二財季的最後一個營業日,非附屬公司持有的我們的普通股市值超過7億美元,就會發生這種情況。

前瞻性陳述

本年度報告包括構成前瞻性陳述的 個陳述。這些陳述基於我們管理層的信念和假設,以及作出此類陳述時我們管理層可獲得的信息。前瞻性陳述包括但不限於:(A)關於我們未來可能或假定的經營結果、收益、行業狀況、需求和定價的信息, 在“第4項--公司信息”、“第5項--經營和財務回顧與展望”和“第11項--關於市場風險的定量和定性披露”中描述的我們的服務和業務的其他方面的信息;和(B)在“相信”、“預期”、“有信心”、“計劃”、“估計”、“可能”、“ ”、“可能”、“將會”、“將會”等詞語或類似表述的否定詞之前或之後或包括這些詞語的陳述。

本年度報告中包含的前瞻性陳述 涉及的因素包括:

| ● | 我們的業務前景和未來的經營業績; |

| ● | 天氣和其他自然現象; |

| ● | 全球衝突和事件造成全球經濟中斷和商品市場中斷,包括俄羅斯和烏克蘭之間的持續衝突以及以色列和哈馬斯最近的衝突,這可能加劇市場壓力和經濟波動; |

| ● | 原材料費用、燃料費用和保險費增加,特別是考慮到俄羅斯和烏克蘭之間的持續衝突以及以色列和哈馬斯最近的衝突; |

| ● | 管理我們業務的法律、法規和政府政策的發展或變化,包括對我們經營的某些司法管轄區內外國實體對農田所有權的限制,環境法律和法規; |

| ● | 實施我們的經營戰略; |

| ● | 我們與收購、合資、戰略聯盟或資產剝離有關的計劃; |

| ● | 實施我們的融資策略和非經常開支計劃; |

| ● | 維護與客户的關係; | |

| ● | 我們所在行業的競爭性質; |

| ● | 融資的成本和可獲得性; |

| ● | 未來對我們生產的商品的需求; |

| ● | 商品的國際價格; |

| ● | 我們的土地持有情況; |

3

| ● | 在我們開展業務的國家發展我們產品運輸的物流和基礎設施; |

| ● | 巴西和世界經濟的表現; |

| ● | 巴西貨幣的相對價值真實與其他貨幣相比;以及 |

| ● | 本年度報告“項目3--關鍵信息--3.D.風險因素”下討論的因素。 |

前瞻性陳述 不是未來業績的保證。它們涉及風險、不確定性和假設。儘管我們基於我們認為合理的 假設做出這樣的聲明,但不能保證實際結果不會與我們的預期大不相同。 決定這些結果的許多因素超出了我們的控制或預測能力。

在“第3項-關鍵信息-風險因素”中描述的任何風險因素,以及在本年度報告或我們提交給美國證券交易委員會的其他 文件中描述的風險因素,都可能導致我們的結果與我們在任何此類前瞻性陳述中預測、預測或估計的結果或條件有所不同。

我們沒有義務 公開更新任何前瞻性聲明,無論是因為新信息、未來事件還是其他原因,除非 適用法律或證券交易所法規要求。告誡投資者不要過度依賴任何前瞻性聲明。

項目1--董事、高級管理人員和顧問的身份

不適用。

第2項-優惠統計數據和預期時間表

不適用。

項目3--關鍵信息

答: (保留)

不適用。

B.資本化和負債

不適用。

C. 提供和使用收益的原因

不適用。

4

D.風險因素

與我們的商業和工業有關的風險

我們成功實施業務戰略的能力 可能會受到許多我們無法控制的因素的不利影響,這些因素可能會對我們的業務、財務狀況和運營結果產生實質性的不利影響。

我們的業務戰略取決於我們在有利可圖的基礎上收購、開發、運營和出售我們的農業資產的能力。我們的戰略基於我們以有吸引力的價格收購農業資產的能力,將其發展為高效且有利可圖的業務,並在中長期內盈利 。這些因素對我們的成功前景至關重要,但也受到我們經濟、競爭、監管和運營環境中的重大不確定性、突發事件和風險的影響,其中許多風險是我們無法控制的。我們成功執行業務戰略的能力 是不確定的,可能會受到以下任何因素的不利影響:

| ● | 未能貫徹執行我們的業務戰略; |

| ● | 未能 或難以以有吸引力的價格收購和出售農業財產; |

| ● | 市場狀況變化或未能預見和適應巴西快速發展的農業部門的新趨勢; |

| ● | 根據聯邦總檢察長辦公室(AGU)的意見,無法 克服外國人在巴西獲得土地的某些限制,如本年度報告中進一步詳細説明的那樣; |

| ● | 未能維持子公司的財務結構; |

| ● | 無法及時有效地發展基礎設施和吸引或留住人才; |

| ● | 無法 確定我們的農業資產和項目的服務提供商; |

| ● | 其他農業地產所有者或開發商對合適土地的競爭加劇,這增加了我們的成本,並對我們的利潤率產生了不利影響 ; |

| ● | 無法以有利可圖的方式開發和運營我們的農業資產,這可能是由於對基礎設施成本、其他投資或運營成本的估計不準確所致; |

| ● | 未能獲得必要的環境和監管許可, 延誤或困難; |

| ● | 購房者未能履行對我們的付款義務; |

| ● | 增加了 運營成本,包括需要改善固定資產、保險費、財產税和公用事業税以及影響我們利潤率的費用。 |

| ● | 不利的氣候條件,如全球變暖,這可能導致颶風和颱風等不可預測或不常見的氣象現象以及不可預測和不尋常的降雨模式等的頻率發生變化; |

| ● | 巴西、玻利維亞或巴拉圭不利的氣候條件,特別是在我們開展活動的地區; |

| ● | 巴西、玻利維亞或巴拉圭的經濟、政治和商業環境,特別是我們投資和經營的地理區域; |

| ● | 通貨膨脹、利率和匯率的波動; |

| ● | 與我們的農業財產有關的糾紛和訴訟;以及 |

| ● | 勞工, 環境、民事和養老金責任。 |

5

我們可能無法繼續以有吸引力的條款收購合適的農業地產,如果我們不能這樣做,可能會對我們產生實質性的不利影響。

近年來,巴西農業部門的投資大幅增加。因此,我們尋求收購的這類物業的需求和估值大幅上升。我們認為,這類房產的價格在中長期內可能會繼續上漲,可能會大幅上升,因為需求預計將保持在高位。我們與本地和外國投資者競爭,他們中的許多人比我們更大,擁有更多的財務資源。這樣的投資者可能會在持續的一段時間內蒙受經營虧損,他們的房地產投資可能會比我們所能保留的時間更長,或者接受更低的投資回報。因此,這類投資者可能會 願意為農業地產支付比我們能夠或願意支付的價格高得多的價格,從而剝奪我們獲得最佳農業地產的機會或增加我們的收購成本。因此,我們無法向您保證 我們將能夠以合理的條款或根本不能找到並獲得合適的投資,而我們無法做到這一點可能會對我們造成重大的不利影響。

對外國人收購農業資產施加限制可能會對我們的業務發展造成實質性的限制。

2010年8月,時任巴西總統總裁批准了聯邦總檢察長辦公室的意見,確認了巴西第5,709/71號法律的合憲性,該法律對外國人和外國人控制的巴西公司在巴西收購和租賃土地施加了重要限制。根據這項立法,由外國人持有多數股權的公司不得收購超過100個無限期勘探模塊的農業地產,或MEI(國家農業發展研究所採用的衡量單位)。殖民地國家改革研究所),或INCRA,位於巴西不同地區,從5公頃到100公頃不等),未經巴西國會事先批准,而此類公司收購面積小於100兆瓦的土地則需事先獲得INCRA的批准。此外,外國人或外國人控制的公司擁有的農業面積不得超過該市表面積的25%,其中40%以上的面積不得 屬於外國人或外國人控制的公司,即外國人或外國人控制的公司的農業面積總和不得超過有關市表面積的10%。 此外,INCRA還需要核實農業、養牛、在這些地區開發的工業或殖民項目 以前已得到有關當局的批准。分析後,INCRA將頒發證書,允許收購或農村租賃該物業。不符合上述要求的農業財產的購買和農村租賃需要得到巴西國會的批准。在這兩種情況下,無法確定核準程序的估計時間範圍,因為截至本年度報告之日,尚無已知的頒發這種證書的案例。

最近,巴西2020年4月7日第13,986號法律修訂了第5,709/91號法律,並規定上述限制不適用於:(1)將房地產作為抵押品進行質押(包括房地產受託轉讓);以及(2)因執行房地產抵押品而產生的債務清償。這兩個例外都有利於由外國人或外國實體控制的巴西公司。

我們無法確定 我們的股本中有多大比例直接或間接由外國最終受益人擁有。如果巴西當局根據第5,709/71號法律確定我們由外國人控制,我們在2010年聯邦總檢察長辦公室(AGU)批准意見後完成的收購和租賃 可能會受到挑戰,這也可能導致我們未來對農村財產的收購大幅延遲,我們無法獲得必要的政府批准。 此外,違反現有法律法規進行的收購可能被宣佈無效。

第5,709/71號法律的適用性在最初的民事訴訟(Ação Cível Originária)2,463號和 違反憲法規定的訴訟(Ação de Desumprimento de Preceito基礎)第342號,均在巴西最高法院(STF)審理。第一起訴訟(原民事訴訟編號2,463)涉及S保羅州總檢察長的第461/2012-E號意見(聖保羅科雷吉多利亞--S總統), 其中規定,S和保羅州的公證員和不動產登記官員將免於遵守第5,709/71號法律和第74,965/74號法令施加的限制。第二起訴訟(違反憲法規定訴訟)與第一起訴訟有關,由巴西農村協會於2015年4月16日提起(巴西萊拉鄉村社會) 質疑第5709/71號法律第1條第1款的適用性,並因此質疑聯邦總檢察長辦公室2010年發表的意見的適用性。

6

巴西最高法院於2021年2月開始審判,報告員大法官投票表示,必須維持對被視為由外國實體控制的公司的限制 。第二位大法官要求暫停程序以審查卷宗,從而中斷了審判,審判在2021年6月才恢復,當時大法官的投票與報告員的投票結果不同,確認限制措施不適用。 截至本年度報告日期,最終判決仍在等待,我們無法提供最高法院做出最終判決的估計時間框架。根據這些懸而未決的訴訟的最終裁決,我們可能需要修改我們的業務戰略和預期做法,以便能夠收購農業資產。

根據這些訴訟的最終裁決 ,我們可能需要修改我們的業務戰略和預期做法,以收購農村物業。這可能會 增加我們必須完成的交易數量,從而增加交易成本。它還可能要求 我們採取替代措施來減少我們在擁有或租賃農村房產的公司中的權益,包括建立合資企業,這會增加與這些交易相關的複雜性和風險。

任何監管限制和限制都可能大大限制我們收購農村物業的能力,增加此類交易的投資、交易成本或複雜性,或使必要的監管程序複雜化,其中任何一項都可能對我們和我們成功實施業務戰略的能力產生實質性的不利影響。

有關更多信息,請參閲 “項目4-公司信息-業務概述-外國人在巴西的農地所有權”。

我們資產的很大一部分由非流動性農業資產構成,這可能會影響我們及時和有利可圖地進行物業銷售的能力,這可能會對我們產生實質性的不利影響。

我們的業務戰略是基於投資於我們農業資產的資本的增值和這些投資的流動性。我們不能向您保證 我們的農業資產的價值在短期、中期或長期內會增加,或者根本不會增加,或者我們將能夠成功地將我們的農業投資貨幣化。一般來説,農業房地產資產缺乏流動性和波動性,而巴西的農業房地產尤其缺乏流動性和波動性。因此,我們可能很難根據經濟或商業狀況的變化迅速調整我們的 物業組合,並且可能找不到願意以對我們有利的價格收購我們的農業 物業的買家。缺乏流動性和當地市場狀況的波動將對我們及時和有利可圖地進行物業銷售的能力造成不利影響,這可能會對我們產生實質性的不利影響。

我們農產品市場價格的波動可能會對我們產生不利影響。

我們無法獲得整個生產的套期保值保護或最低價格保證,因此我們面臨與農作物價格水平和波動相關的重大風險。我們能夠不時獲得的農產品價格將取決於許多我們無法控制的因素,包括:

| ● | 全球大宗商品價格,歷史上在相對較短的時間內受到較大波動,取決於全球糧食供求以及與金融投機有關的因素; |

| ● | 全球事件造成的大宗商品市場中斷, |

| ● | 全球衝突和事件造成全球經濟中斷和商品市場中斷,包括俄羅斯和烏克蘭之間的持續衝突以及以色列和哈馬斯最近的衝突,這可能加劇中斷、市場壓力和波動; |

| ● | 原材料費用、燃料費用和保險費增加,特別是考慮到俄羅斯和烏克蘭之間的持續衝突以及以色列和哈馬斯最近的衝突; |

| ● | 農產品種植區的天氣條件或者自然災害; |

| ● | 全球庫存水平(即每年結轉的商品供應或庫存); |

7

| ● | 在農業和農業企業部門經營的其他大公司採取的經營戰略; |

| ● | 對某些重要生產者(主要是美國和歐洲經濟共同體)的農業補貼的變化,對某些重要消費市場的貿易壁壘,以及採取其他影響市場條件和價格的政府政策; |

| ● | 在我們經營業務的地區或在為當地市場提供服務的偏遠地區可用的運輸方法和基礎設施發展,這影響了我們農作物的當地價格;以及 |

| ● | 原材料成本;與之競爭的商品和替代品的供求。 |

此外,我們認為我們的農業資產價值和我們生產的商品的市場價格之間存在密切的關係,受到全球經濟和其他條件的影響 。穀物、糖或相關副產品價格持續低於當前水平 將大幅降低我們所持土地的價值,並對我們的業務、財務狀況和經營業績產生重大不利影響。

乙醇價格與糖價 相關,也與石油價格密切相關,因此任何這些商品的價格下跌都可能對我們的甘蔗業務產生不利影響。

巴西絕大多數的乙醇都是由同時生產乙醇和糖的甘蔗廠生產的。由於甘蔗加工廠能夠根據乙醇和糖的相對價格改變其產品組合,因此這兩種產品的價格是直接相關的,隨着時間的推移,乙醇和糖之間的相關性可能會增加。巴西的糖價是由世界市場的價格決定的,因此巴西乙醇價格與世界糖價之間存在相關性。

此外,巴西的汽油價格也受到巴西政府的影響。由於在巴西流行的彈性燃料汽車允許消費者在加油站選擇汽油或乙醇,乙醇價格與汽油價格相關,因此也與石油價格相關。

油價在2021年、2022年和2023年大幅波動,需求衝擊創歷史新高,同時歐佩克+成員國之間的內部爭端造成供應過剩。2020年3月,沙特阿拉伯和俄羅斯之間的爭端引發了油價波動,這種波動一直持續到2023年,直接原因是俄羅斯入侵烏克蘭以及最近以色列和哈馬斯之間的衝突,從而使油價達到2008年以來的最高水平。

糖價下跌 可能會對我們甘蔗企業的財務業績產生不利影響。

我們幾乎所有的收入都來自一小部分客户,這可能會對我們的業務、財務狀況和運營結果產生不利影響。

我們目前將農作物總產量的很大一部分賣給了少數有相當討價還價能力的客户。例如,在截至2023年6月30日的一年中,我們的三個客户貢獻了我們收入的45.8%,這三個客户每個客户至少貢獻了我們收入的10%。在這三個客户中,兩個客户貢獻了我們穀物/棉花部門42.0%的收入, 一個客户貢獻了我們甘蔗部門63.1%的收入。

相比之下,在截至2022年6月30日的一年中,我們的四位客户貢獻了我們57.9%的收入,這四位客户每人至少貢獻了我們10.0%的收入。在這四個客户中,兩個客户貢獻了我們甘蔗部門97.8%的收入, 兩個客户貢獻了我們穀物/棉花部門41.0%的收入。見本年度報告中其他部分的財務報表附註21 。

8

2015年5月,我們與由Novonor S.A.-Em Recuperação(前身為Odebrecht S.A.)控股的Brenco-Companhia Brasileira de Energia Renovável(“Brenco”)簽訂了供應合同和農村合作伙伴協議,根據該協議,我們目前向他們供應Alto Taqui和Araucária農場100%的甘蔗生產。此供應合同的條款包括兩個完整的作物週期,包括六個作物年和五個收成。這項農村合作協議的期限共5,624公頃,我們預計將在2026年3月31日之前進行勘探和運營。

此外,2017年1月, 我們與農業Pecuária e Industrial Serra Grande Ltd.簽訂了供應合同和農村合作伙伴協議。(“農業(Br)Serra”),根據該協議,我們目前從S聖若澤農場向他們供應100%的甘蔗生產。本供應合同的期限至少為15個作物年,因此計劃不早於2032/2033年作物年度到期 ,總面積14,900公頃,我們預計將勘探和運營至到期。

相對分散的農業生產者部門在國內外市場上的激烈競爭進一步增加了我們高度集中的客户羣的議價能力。因此,我們可能無法與客户保持或建立新的關係,這可能會對我們的業務、財務狀況和運營結果產生重大不利影響。

集中在我們的客户羣 如果我們失去任何客户,或者如果我們的任何客户拖欠對我們的義務 ,無論是以不付款的形式還是通過違反任何合同規定或義務,例如發貨失敗或 延誤,也會增加對我們的不利後果。我們產品發貨的延遲可能會直接影響我們的收割計劃,這可能會造成損失,並導致我們的額外成本。

我們依賴第三方服務提供商 ,並受巴西勞工法律框架最近的變化影響。

除了我們自己的人員外,我們高度依賴第三方承包商來開發和培育我們的農業資產,並提供此類用途所需的機械和設備。因此,我們未來的成功取決於我們的第三方服務提供商的技能、經驗、知識和努力。我們不能向您保證,我們將能夠繼續為我們的農業物業聘請所需的第三方服務提供商,或者這些提供商將有能力以高效的方式和具有競爭力的價格確保優質的農業生產。我們未能為我們的農業物業聘請所需的服務提供商,或他們未能提供優質服務,或撤銷或終止我們的服務合同,或未能以類似的價格和條款與其他服務提供商續簽服務合同或談判新合同, 可能會對我們產生不利影響。

我們對第三方承包商的依賴還使我們面臨勞工索賠的風險,這些索賠聲稱我們與承包商的人員之間存在僱傭關係,因此,我們對承包商的勞動和社會保障付款義務、 租賃費或其他義務負有次要責任。

此外,根據巴西環境法,我們與我們的承包商一起,對我們的第三方承包商造成的所有環境損害承擔連帶責任,無論我們的過錯是什麼。此類義務或我們針對任何此類索賠進行辯護的成本可能很大,如果我們被追究責任,可能會對我們產生實質性的不利影響。

涉及 生物燃料的政府政策變化可能對我們的業務、財務狀況和經營業績產生不利影響。

政府鼓勵 生物燃料作為對環境問題的迴應的政策已經並可能繼續對商品價格產生影響。影響我們市場的未來立法和法規的性質 和範圍是不可預測的,我們無法向您保證,涉及生物燃料的當前優惠、 價格或市場保護將在任何時間段內保持其當前形式。美國政府或任何其他政府對生物燃料的支持 的任何變化可能導致某些農產品的市場價格 停滯或下降,從而影響我們的農業資產價格,這可能對我們的業務、 財務狀況和經營業績產生不利影響。

9

由於我們受到廣泛的環境 法規的約束,如果我們因違反 此類法規而被追究責任,我們的業務、財務狀況和經營業績可能會受到不利影響。

Our business activities in Brazil are subject to extensive federal, state and municipal laws and regulations concerning environmental protection, which impose on us various environmental obligations, such as environmental licensing requirements, minimum standards for the release of effluents, use of agrochemicals, management of solid waste, protection of certain areas (legal reserve and permanent preservation areas), and the need for a special authorization to use water, among others. The failure to comply with such laws and regulations may subject the violator to administrative fines, mandatory interruption of activities and criminal sanctions, in addition to the obligation to rectify damages and pay environmental and third-party damage compensation, without any caps. In addition, Brazilian environmental law adopts a joint and several and strict liability system for environmental damages, which makes the polluter liable even in cases where it is not negligent and would render us jointly and severally liable for the obligations of our contractors or off-takers. If we become subject to environmental liabilities, any costs we may incur to rectify possible environmental damage would lead to a reduction in our financial resources, which would otherwise remain at our disposal for current or future strategic investment, thus causing an adverse impact on our business, financial condition and results of operations.

隨着環境法律及其執行 變得越來越嚴格,我們為遵守環境要求而支出的費用在 將來可能會增加。此外,新法規的可能實施、現有法規的變化或其他措施的採用 可能導致我們在環境保護方面的支出金額和頻率與當前估計 或歷史成本相比發生重大變化。任何計劃外的未來支出都可能迫使我們減少或放棄戰略投資,從而可能對我們的業務、財務狀況和運營業績產生重大 不利影響。

如果我們未能創新和利用現代 農業技術和工藝來提高我們收購的農業財產的產量和產量,我們可能會受到不利的 影響。

我們的業務模式專注於收購未開發或未充分利用的農業資產,並通過應用不斷髮展的農業技術和技術來改善這些資產。因此,我們的戰略在很大程度上取決於我們是否有能力獲得和應用現代農業技術和 技術,以提高我們收購的物業的價值。如果我們不能及時應用最先進的技術和耕作技術,為我們的農業資產增值,並使我們的產品對當地和國際投資者具有競爭力和吸引力,我們的業務、財務狀況和經營業績將受到不利影響。

我們在實施投資項目時可能會遇到困難,這可能會影響我們的增長前景。

對於我們的農業資產,我們戰略的一部分包括投資於配套基礎設施,以增加此類農業資產的價值。在實施我們的投資項目時,我們可能面臨一些挑戰,包括:(I)無法或延遲獲得必要的設備或服務;(Ii)成本高於最初估計的成本;(Iii)難以獲得必要的環境和政府許可證;(Iv)市場狀況的變化,可能使項目的利潤低於最初估計; (V)無法或延遲以有吸引力的價格獲得土地,或由於我們的競爭對手對土地的需求不斷增長而導致地價上漲;(Vi)無法確定和獲得符合巴西房地產財產法的土地,或在這方面出現延誤;(Vii)缺乏發展基礎設施和及時有效地吸引合格勞動力的能力;(Viii)與我們獲得的土地有關的糾紛和訴訟;(Ix)我們組織中新管理層和員工的整合帶來的文化挑戰;以及(X)需要更新會計制度、行政數據和人力資源。我們無法 管理這些風險將對我們造成不利影響。

巴西的房地產價格可能會大幅下跌,這可能會對我們所持房地產的價值產生不利影響。

巴西的房地產價格 受到我們無法控制的各種因素的影響,因此我們不能向您保證房地產價值將 繼續上漲或房地產價格不會下降。巴西房地產價格的大幅下跌可能會對我們所持房地產的價值產生不利影響。

10

未能留住和吸引合格的 人員可能會損害我們的業務。

我們高度依賴我們的技術和管理人員的服務。如果我們失去任何高級管理人員,或需要額外的管理人員,我們將不得不吸引同樣合格的行政和技術人員。對具有運營業務所需技能和技術訣竅的高層次技術人員的需求很大,我們在全球市場上爭奪這一人才。在巴西和其他國家/地區獲得有吸引力的機會可能會對我們僱用或留住高素質人才的能力產生不利影響。 如果我們不能吸引和留住我們擴展和管理業務所需的專業人員,我們的業務可能會受到實質性的不利影響 。

不利的天氣條件可能會對我們的農產品和產品產生不利的影響,在較小程度上也會影響我們的牛的生產。

惡劣天氣的發生是不可預測的,包括乾旱、洪水、暴雨、冰雹、霜凍或極端高温,已經並可能在未來對我們的農業財產或生產產生潛在的破壞性影響,在較小程度上也會影響我們的養牛業。 氣候變化的影響可能會加劇不利的天氣條件。近年來,巴西不同地區受到極端天氣條件的影響,我們酒店所在的地區近年來也經歷了高温和嚴重的乾旱。惡劣天氣條件的影響可能會大幅降低我們農場的生產率,損害我們的收入 和現金流,並需要更高的投資水平或我們的運營成本大幅增加,其中任何一項都可能對我們產生重大 和不利影響。

疾病可能會影響我們的農作物和牲畜, 可能會摧毀我們的全部或部分生產。

疾病的發生和影響 對農作物可能是不可預測的和毀滅性的,有可能使所有或很大一部分受影響的作物失去作用。預防和治療作物病害的成本往往很高。例如,亞洲大豆鏽病(土豆根黴)和害蟲,如玉米穗甲蟲(玉米夜蛾)和棉鈴蟲(棉鈴蟲),可以擴散, 可能導致作物產量下降和運營成本上升。目前,亞洲大豆鏽病、玉米螟和棉鈴蟲只能控制,不能根除。

影響我們牛羣的疾病,如結核病、布魯氏菌病和口蹄疫,可能導致奶牛無法生產供人食用的肉類。牛疾病的暴發也可能導致我們的牛產品的某些重要市場關閉,如美國。雖然我們遵守國家獸醫衞生指南,包括實驗室分析和疫苗接種,以控制牛羣中的疾病,特別是口蹄疫,但我們不能保證未來不會發生牛疾病的暴發。未來在我們的牛羣中爆發疾病可能會對我們的牛銷售產生不利影響,這可能會對我們的財務狀況和經營業績產生不利影響。

疾病的起源和傳播 可能有許多我們無法控制的原因,包括其他生產商未能遵守適用的健康和環境法規。新疾病的出現或現有疾病的突變或擴散可能會損害或完全摧毀我們的農作物和牛羣,這將對我們的業務、財務狀況和經營業績產生實質性的不利影響。

火災和其他事故可能會影響我們的農業財產,並對我們產生不利影響。

我們的業務受到影響我們農業財產和農業設施的各種風險的影響,包括火災和其他自然災害或事件摧毀農場和農作物,以及穀物或化肥和供應的盜竊或其他意外損失。如果發生任何這些風險,我們可能會受到實質性的 和不利影響。

涉及巴西房地產所有權的普遍不確定性和欺詐行為可能會對我們產生不利影響。

根據巴西法律,房地產的所有權只有在向擁有管轄權的房地產登記處進行適當登記並提交相關公共契約後才能轉讓。在巴西的某些地方,經常會遇到房地產登記錯誤,包括重複或欺詐的登記證書和法律挑戰。有關房地產合法所有權的訴訟在巴西很普遍,因此,此類錯誤、欺詐或挑戰有可能對我們的業務、財務狀況和經營結果產生不利影響,從而導致我們所有或幾乎所有農業財產的損失。

11

我們依賴於主要出口市場的國際貿易和經濟 和其他條件。

巴西目前的農業生產能力大於國內農業市場的需求。農業出口在我們收入中所佔的比重越來越大,特別是在我們修復後的農場獲得了作物生產能力和產量的情況下。因此,我們的經營結果越來越取決於我們主要出口市場的政治、經濟和監管條件。我們產品在這些出口市場有效競爭的能力可能受到一些我們無法控制的因素的不利影響,包括 宏觀經濟狀況惡化、匯率波動、徵收關税或其他貿易壁壘或這些市場中的其他因素,如與農產品化學成分有關的法規以及安全和衞生法規。

由於巴西農產品和牛肉產品在國際市場上的市場份額不斷增長,巴西出口商越來越多地受到進口國施加的關税和其他壁壘的影響,目的是通過限制巴西公司進入其市場來保護當地生產商。例如,歐盟徵收保護性關税,旨在減輕巴西較低的生產成本對歐洲當地生產商的影響。發達國家還使用直接和間接補貼來提高其生產者在其他市場上的競爭力。

某一國家或地區採取的限制、進口配額或暫停進口等措施,可能會對農產品的出口量產生重大影響,從而影響我們的經營成果。

2018年7月,美國和中國開始對對方約340億美元的出口產品徵收關税。隨後,美國對另外2160億美元的中國商品加徵關税,中國對另外760億美元的美國商品加徵關税。解決貿易爭端的談判目前正在進行中。持續的全球貿易緊張局勢可能會導致進一步徵收關税或未來的其他地緣政治經濟發展。美國政府或包括中國在內的其他國家未來在關税或國際貿易協定和政策方面的行動目前仍不明朗。我們目前無法預測美國和中國之間的貿易緊張局勢的結果。美國和中國之間這種貿易緊張局勢的升級,以及徵收關税、報復性關税或其他貿易限制,可能會導致我們主要出口市場的全球出口流量重新平衡,全球競爭加劇,這反過來可能對我們的業務、財務狀況和運營結果產生不利影響。

如果我們的產品在一個或多個重要市場的競爭力受到上述事件的影響,我們可能無法按可比條款將我們的產品重新分配到其他市場,這可能會對我們的業務、財務狀況和運營結果產生不利影響 。

全球經濟低迷可能會削弱對我們產品的需求,導致價格下降。

對我們產品的需求可能會 受到我們無法控制的國際、國家和當地經濟狀況的影響。預期或實際經濟狀況的不利變化,如更高的燃油價格、更高的利率、股市和房地產市場的下跌及其相關的波動性、 更嚴格的信貸市場、更高的税收以及政府政策的變化,可能會降低對我們產品的需求水平或價格。我們無法預測經濟低迷的持續時間或幅度,也無法預測經濟復甦的時機或力度。如果經濟低迷 發生或持續很長一段時間或惡化,我們可能會經歷較長一段時間的需求和價格下降。 此外,經濟低迷可能會對我們的供應商造成不利影響,這可能會導致我們的運營中斷和財務損失。 此外,全球經濟狀況的惡化,特別是在相關經濟體,如美國、中國和歐洲, 可能最終會減少對我們產品的需求,並對我們的財務狀況和運營結果產生實質性的不利影響。

12

巴西貨幣價值的波動 真實可能會對我們產生不利影響。

外匯波動,特別是巴西貨幣真實由於(1) 我們生產中使用的產品和基本供應是國際貿易的;(2)大豆價格是基於芝加哥期貨交易所(CBOT)的普遍價格 確定的;(3)大多數市場由來自不同國家的幾家供應商提供服務,鑑於巴西貨幣對美元的升值,海外農產品的競爭力 可能會相對於我們提高。價值的波動真實這可能會影響我們的出口收入、我們在巴西市場的美元銷售額,以及我們的財務費用和運營成本,這可能會對我們的業務、財務狀況和運營結果產生不利影響。

這個真實在過去十年中,對美元和其他外幣的匯率經常出現貶值和升值。巴西政府過去採用了不同的匯率制度,包括突然貶值、定期小幅貶值(在此期間調整頻率從每日到每月不等)、外匯管制、雙重匯率市場和浮動匯率制度 。自1999年以來,巴西採取浮動匯率制度,由中央銀行進行幹預,買賣外匯。巴西與巴西之間的匯率不時出現大幅波動真實以及美元和其他貨幣。最近幾個時期的貶值導致人民幣匯率大幅波動 真實兑美元和其他貨幣。

2020年,真實兑美元貶值29.2%,2020年12月31日,真實/美元匯率為5.1967雷亞爾。2021年,真正的 對美元貶值7.4%,2021年12月31日,真實/美元匯率為5.5799雷亞爾。2022年, 真實對美元升值6.5%,真實2022年12月31日,雷亞爾兑美元匯率為5.2177雷亞爾兑1美元。2023年(至2023年9月30日),真實對美元升值4.0%美國美元,以及真實/美元匯率:2023年9月30日,雷亞爾兑美元匯率為5.0076雷亞爾兑1美元。不能保證真實未來對美元不會貶值,也不會升值。

我們還持有衍生金融工具,以對衝與出口收入和以外幣計價的運營成本相關的風險。如果我們未能妥善管理這些工具,我們可能會因暴露於這些風險而受到不利影響,這可能會對我們的財務狀況和運營結果產生重大不利影響。

我們的業務是季節性的,我們的收入 可能會根據作物的生長週期而大幅波動。

農業企業的經營主要是季節性的。在巴西,大豆和玉米的收成一般在2月至6月。巴西每年的甘蔗收穫期通常從4月份開始,到11月份結束。因此,我們的經營結果可能會在每種作物的播種期和收穫期之間繼續大幅波動,這將導致我們的現金流波動 ,因為我們的收入來源與我們的固定費用之間存在差異。此外,季節性為我們的生產者創造了有限的機會窗口,以完成作物種植每個階段所需的任務。如果惡劣天氣條件(包括最近在巴西各地發生的洪水)或運輸中斷等事件在這些季節性時段發生,我們可能會面臨收入減少,在下一季作物種植之前沒有機會恢復。最後,由於季節性的影響,我們的季度業績可能不能代表我們的年度業績。

我們的增長計劃將需要額外的 資本,這些資本可能無法以我們可以接受的條款和條件獲得,或者根本無法獲得。

我們的運營需要大量的資金。我們可能需要通過發行股票或債務工具,或者通過招致債務來尋求額外的資本。我們籌集資金的能力將取決於我們未來的盈利能力,這一點目前還不確定,還取決於巴西的政治和經濟狀況以及國際農業和房地產市場。根據這些和其他因素,其中許多是我們無法控制的, 可能根本無法獲得額外資金,或者在我們有利或可接受的條件下無法獲得額外資金。如果我們被要求通過負債為我們的活動提供資金,債務條款很可能會對我們施加義務或契約、財務 或其他方面,這可能會限制我們的運營靈活性。如果我們不能在我們可以接受的條件下籌集額外資本,我們的業務、財務狀況和經營結果可能會受到不利影響。

13

我們計劃繼續使用金融衍生工具 ,這可能會導致重大損失。

我們計劃繼續使用衍生品金融工具,主要是大宗商品對衝衍生品、外匯衍生品和匯率掉期。如果我們簽訂此類套期保值協議,而標的商品的未來價格與我們的預期不同,我們可能會遭受重大損失 ,這可能會對我們的財務狀況和經營業績產生不利影響。

此外,我們的套期保值策略 可能沒有適當考慮外匯或大宗商品變動對我們財務狀況的影響。在簽訂遠期交換和商品協議時,我們將面臨我們的交易對手可能無法滿足此類協議條件的風險。 我們可能無法通過法律救濟從任何違約交易對手那裏獲得損失和損害賠償,原因是 針對破產債務人的法律保護或其他類似保護、限制跨境法律救濟的外國法律或其他可能對我們的業務、財務狀況和運營結果產生不利影響的原因。

我們在未來的合作伙伴關係和戰略關係中可能不會取得成功。

我們已建立戰略合作伙伴關係和聯盟,以便從某些商機中獲益。我們無法預測這種戰略夥伴關係和聯盟是否會成功,或者是否會有更多的夥伴關係和聯盟發生。我們通過戰略合作伙伴關係和聯盟方式成功擴展業務的能力取決於各種因素,包括我們為此類合作伙伴和聯盟談判有利條件的能力,以及我們無法控制的因素,例如我們的合作伙伴遵守合作伙伴關係產生的義務的情況。此外,我們對這些夥伴關係的好處的期望可能不會實現。如果我們無法 發展成功的戰略夥伴關係和聯盟,我們也可能受到不利影響。

巴西或外國政府實施的資本管制限制可能會對我們產生不利影響。

對資本流動的限制,包括股息分配,以及我們和我們子公司註冊成立或運營所在司法管轄區税法的變化 可能會對我們子公司向公司和我們的股東分配股息的能力產生不利影響。

我們和我們的子公司在玻利維亞和巴拉圭等多個司法管轄區註冊並開展業務。這些司法管轄區的政府可對以下事項施加限制:(I)將當地貨幣兑換成外幣;(Ii)外國投資者投資結果的分配; 及(Iii)向這些司法管轄區的股東分配股息和其他資本分配。因此,我們可能會被限制或限制向股東分配股息或進行其他資本分配。此外,這些限制也可能影響我們普通股和美國存託憑證的市場價格。

與農村財產轉讓有關的限制和困難可能會對我們產生不利影響。

根據我們所在國家/地區的適用法律和法規,我們可能會在轉讓農村財產和相關的產權程序方面遇到困難和延誤。

與巴西的情況一樣,在我們開展業務的其他國家,也有法律對外國人和外國人控制的公司購買和租賃農村土地施加限制,包括:(1)阿根廷的第26,737號法律;(2)玻利維亞的1,715號法律;(3)巴拉圭的2,532號法律。巴拉圭還有一項國家保護農村土地的擬議法案,如果該法案成為法律,可能會對我們的業務產生不利影響。

例如,在玻利維亞,第1,715號法律規定了農村財產的重組程序,其範圍包括完善有利於個人的不動產所有權。玻利維亞國家土地改革研究所(INRA)實施的程序、其進程的速度以及實際轉讓和所有權轉讓都受到各種幹預,無論是政治性質的幹預,還是打算挑戰我們財產轉讓和所有權程序的第三方的行動。

這些限制和困難以某種形式存在於我們所在的所有國家/地區,可能會影響我們資產的流動性,並使金融機構更難向我們提供信貸。

14

我們的大股東Cresud和我們董事會的某些成員可能擁有與其他股東不同的利益。

截至2023年9月30日,Cresud持有我們34.32%的普通股。Cresud還有許多其他投資,可能有其他優先事項與我們的其他股東發生衝突,因此,Cresud和我們的其他股東之間可能會產生重大的利益衝突。 此外,Cresud的九名董事中有五名是由Cresud提名的,我們的某些管理層成員,包括首席財務官和投資者關係官,之前曾受僱於Cresud。這種情況可能會導致實際或表面上的利益衝突 ,因為這些董事和高級管理人員可能對我們和Cresud或其任何關聯公司負有受託責任或其他利益。 它還可能限制該等董事和高級管理人員參與某些事務的能力。

此外,由於Cresud對我們的所有權利益,涉及我們正在進行的業務活動的交易可能會出現利益衝突 ,這些衝突的解決可能對我們不利。具體地説,商業機會,包括但不限於農村房地產收購的潛在目標,可能對Cresud和我們都有吸引力。我們可能無法解決任何 潛在衝突,即使我們這樣做了,解決方案也可能不如我們與非關聯方打交道時那麼有利。

原材料和石油價格的上漲可能會對我們產生不利影響。

我們的農業資產 位於巴西塞拉多Biome(也被稱為巴西大草原地區),這裏的土壤大多是酸性的,不太肥沃,需要使用石灰和化肥。我們的業務需要其他原材料,如殺蟲劑和種子,我們從當地和國際供應商那裏獲得。我們沒有這些原材料的長期供應合同,因此面臨成本增加的風險。我們使用的石灰、化肥或其他原材料的價格大幅上漲可能會降低我們的盈利能力或以其他方式對我們的業務運營產生不利影響,因為這些成本不容易 轉嫁給我們的客户。此外,我們的某些生產成本,包括化肥和租賃農業機械的成本,都與石油及其衍生品的國際價格掛鈎。因此,如果油價大幅上漲,我們的運營業績可能會受到不利影響。

我們還依賴化肥和農用化學品,其中許多是以石化為基礎的。在我們與農業活動(穀物、棉花、甘蔗和養牛)相關的部門中,化肥和農用化學品約佔我們2022/2023收穫年度生產總成本(包括製造和行政費用)的31%。近年來,由於對農用化學品和化肥的需求增加,全球農產品產量大幅增加。然而,供應短缺仍然存在,俄羅斯和烏克蘭之間持續的衝突加劇了供應短缺。

此外,由於俄羅斯是世界上最大的石油和化肥出口國之一,我們預計最近與俄羅斯和烏克蘭之間持續衝突以及由此造成的出口中斷有關的全球事態發展可能會導致全球供應減少和燃料價格上漲,如果石油輸出國組織(OPEC)成員國決定不增加石油產量或無法增加石油產量,其影響可能會更加嚴重。

政治風險依然存在 主要來自俄羅斯和烏克蘭之間不斷升級的衝突、美國和中國之間的中期關係緊張、歐洲政府不穩定的不確定性以及當地的其他地緣政治風險。這些風險的實現可能會影響全球增長,並降低投資者對巴西和我們開展業務的其他國家資產的興趣,這可能會對我們的業務、財務狀況和經營業績產生重大不利影響,因此對我們股票的市場價格(包括我們的美國存託憑證)產生不利影響,使我們更難進入資本市場,從而為我們未來的運營提供資金。

我們無法以任何程度的確定性預測燃料或化肥的價格和未來的可獲得性,燃料價格或化肥的大幅上漲,或化肥和其他原材料的不可用,可能會對我們的業務、財務狀況和運營結果產生不利影響。

15

我們和供應商使用的原材料交付延遲或失敗可能會對我們造成不利影響。

我們依賴供應商為我們提供化肥、種子、其他原材料和機械服務。此類物品的交付可能會延遲 我們的種植工作,直到我們能夠與其他供應商建立協議,或者如果延遲交付機械,可能會推遲我們的收穫 。因此,在原材料或投入品的交付或供應商向我們提供服務方面的任何延誤、故障或缺陷都可能對我們的業務和運營結果產生不利影響。見“-我們的業務、財務狀況和經營結果可能會因巴西缺乏運輸、儲存和加工基礎設施而受到不利影響,這對巴西農業和農業房地產行業來説是一個重要的挑戰。”

我們可能會受到俄羅斯和烏克蘭之間持續的衝突、以色列和哈馬斯最近的衝突以及隨之而來的全球地緣政治和經濟不穩定的不利影響。

俄羅斯和烏克蘭之間持續不斷的衝突嚴重擾亂了供應鏈和國際貿易。俄羅斯於2022年2月入侵烏克蘭後,美國、英國、歐盟等國家和超國家實體對俄羅斯實施了全面經濟制裁,包括凍結俄羅斯中央銀行資產和限制其使用美元儲備的能力等金融措施。美國、英國和歐盟也禁止企業與俄羅斯央行、財政部和主權財富基金進行交易。某些俄羅斯銀行也已從SWIFT銀行報文傳送系統中刪除,該系統允許跨境轉賬。美國、英國和歐盟繼續對包括俄羅斯大公司和俄羅斯國家在內的俄羅斯實體和個人實施或考慮實施額外的制裁。美國、英國和歐盟還對與俄羅斯政府關係密切的個人,包括他們的家人和親密夥伴,以及他們在世界各地持有的資產實施了 制裁。

俄羅斯和烏克蘭之間持續的衝突對俄羅斯和全球經濟的影響仍不確定。然而,它們導致了金融市場的大幅波動,以及全球能源和大宗商品價格的上漲。因此,特別是在巴西和我們開展業務的其他國家/地區,2023/2024年收穫年的化肥供應和價格受到重大不確定性的影響。從供應的角度來看,巴西和我們開展業務的其他國家高度依賴從俄羅斯和其他鄰國進口化肥。此外,衝突前已經上漲的化肥價格繼續上漲,導致生產商推遲了採購談判。由於這種供應風險,我們認為某些類型的化肥(主要是鉀基產品)可能會出現短缺。我們也可能無法從 非制裁地區找到替代的直接進口產品,或者無法提高價格以反映未來增加的供應成本。如果不能以優惠的條件獲得化肥,或根本不能獲得化肥,可能會對我們的業務、財務狀況和運營結果產生實質性的不利影響。

*2023年10月7日,軍事派別的伊斯蘭組織哈馬斯從加沙地帶滲透到以色列南部邊境,對平民和軍事目標進行了一系列襲擊,包括向以色列城市發射火箭彈。襲擊發生後不久,以色列安全內閣向哈馬斯宣戰。以色列目前打擊哈馬斯的戰爭的強度和持續時間難以預測,這場戰爭對公司的業務和運營以及全球地緣政治規模的經濟影響也很難預測。

俄羅斯持續入侵烏克蘭或哈馬斯與以色列之間的衝突直接或間接導致信貸市場的任何惡化,都可能 限制我們獲得外部融資以資助我們的業務和資本支出的能力。因此,俄羅斯入侵烏克蘭、哈馬斯和以色列之間的衝突以及其他可能不時出現的具有全球影響的衝突導致的全球經濟低迷 可能會對我們的業務、運營結果和財務狀況產生實質性的不利影響。

產油國的地緣政治緊張局勢也可能影響全球石油供應,導致油價上漲。俄羅斯和烏克蘭之間的衝突,以及最近以色列和哈馬斯之間的衝突導致石油和能源價格飆升。雖然這對乙醇需求和價格產生了積極影響,但我們不能向您保證,這種地緣政治緊張局勢不會對我們的業務、財務狀況和運營結果產生不利影響。

16

我們的某些農產品含有轉基因生物(GMO),與轉基因生物相關的風險仍不確定,這可能會導致更嚴格的監管審查 並損害我們的業務和財務狀況。

我們的所有產品,包括大豆和玉米,都含有轉基因生物,根據作物年份的不同,含有不同比例的轉基因生物。轉基因生物的生產和消費仍然存在爭議,負面宣傳和消費者抵制已導致通過了某些政府 法規,限制轉基因產品在包括歐盟在內的重要市場的銷售。如果轉基因生物被認定對人類健康或環境構成風險 ,對我們轉基因產品的需求可能會崩潰,我們可能會因此類產品造成的損害而面臨重大責任 ,所有這些都可能對我們的業務、財務狀況和運營結果產生實質性和不利影響。

2018年,巴西一家審判法院裁定,含有“草甘膦”(一種廣泛用於大豆和其他作物的除草劑)的新產品禁止在巴西註冊,現有的註冊將被暫停,直到政府重新評估其毒性。這一決定還暫停了其他化學品的註冊,如殺蟲劑阿維菌素和殺菌劑福美雙。據巴西農業部長説,這一決定對農業來説將是一場災難,因此,該決定可能會受到多項上訴。2018年9月3日,上訴法院推翻了初審法院的判決。目前,草甘膦的使用是允許的。然而,我們不能保證它將繼續被允許。

禁止使用草甘膦來控制雜草侵擾可能會損害免耕耕作,這對生產力和可持續性很重要,並導致更多地使用其他產品來控制蟲害。目前,巴西還沒有替代草甘膦的替代品。類似的產品成本較高,難以滿足草甘膦的需求。因此,我們的生產成本可能會增加, 我們的生產率可能會受到顯著影響,這可能會導致生產利潤率下降。

我們的業務、財務狀況和經營結果可能會因巴西缺乏運輸、儲存和加工基礎設施而受到不利影響,這對巴西農業和農業房地產行業來説是一個重要的挑戰。

我們依賴高效的交通和港口基礎設施來發展巴西農業和我們的業務。我們可能會決定在現有交通基礎設施不足且可能需要改進的地區收購農業地產,以使出口中心以具有競爭力的價格更容易獲得我們的農業 生產。目前,巴西農業生產的很大一部分是由卡車運輸的,這比用火車運輸要貴得多。鑑於我們對公路運輸的依賴使我們無法被視為低成本生產商,我們在世界市場上的競爭能力可能會受到損害,尤其是在燃料價格上漲的情況下。因此,我們可能無法以經濟高效的方式或根本無法確保將我們的產品高效運輸到主要市場,這可能會對我們的業務、財務狀況和運營結果產生不利影響。

此外,2018年5月,巴西面臨大範圍的卡車司機罷工,導致巴西全國交通癱瘓,駭維金屬加工封鎖,貨物延誤, 食品、用品和燃料短缺。如果再次發生大範圍罷工或類似的破壞性事件,可能會對整個物流行業以及我們的業務、財務狀況和運營結果產生不利影響。

市場對我們產品的競爭 可能對我們產生實質性的不利影響。

我們在每個市場和許多生產線上都面臨着激烈的國內和國際競爭。全球農產品市場競爭激烈,對工業產能、產品庫存和世界經濟的週期性變化非常敏感, 其中任何一個或多個因素都可能在很大程度上影響我們產品的銷售價格,從而影響我們的盈利能力。由於我們的許多產品都是農產品,這類產品在國際市場上的競爭幾乎完全是以價格為基礎的。這些大宗商品的許多其他生產商比我們規模更大,擁有更多的財力和其他資源。此外,許多其他生產商 在各自的國家獲得了巴西一般沒有的補貼。此類補貼可以為生產商提供更低的生產成本,或者使他們能夠在大幅降價、利潤受限和運營虧損更長時間的環境中運營。與我們的產品相關的任何競爭壓力的增加都可能對我們的業務、財務狀況和運營結果產生實質性的不利影響。

17

社會運動可能會影響我們的農業財產的使用,或對其造成損害。

社會運動,如無地農民工運動(Trabalhadores Rurais Sem Terra電影)和牧地委員會(Comissão 田園田園)活躍在巴西,並倡導巴西政府進行土地改革和財產重新分配。

大量人入侵和侵佔農地是此類運動成員的普遍做法,在某些地區,包括我們目前投資的地區,警察保護或驅逐程序等補救措施不充分或根本不存在。因此,我們不能向您保證我們的農業財產不會受到任何社會運動的入侵或侵佔。任何入侵或佔領都可能嚴重損害我們土地的使用,並對我們的業務、財務狀況和經營結果產生不利影響。

此外,環境 社會運動經常促進和組織集會和其他活動,以防止、延遲或減少合法砍伐森林,這可能會對我們的運營產生不利 影響。因此,我們無法向您保證我們的運營不會受到環境社會運動的不利影響, 這可能導致運營許可證被撤銷、延遲或修改。

我們在玻利維亞 和巴拉圭的農田進行了投資,我們可能會在拉丁美洲內外的其他國家進行投資,在這種情況下,我們將面臨 相關的經濟、法律、政治和監管風險。

目前,我們在巴西、玻利維亞和巴拉圭開展 活動。我們正在考慮將業務擴展到拉丁美洲內外的其他國家,但目前 還沒有明確的承諾或具體計劃。將來,如果我們認為國際擴張對實現我們的目標是合適的,我們可能會將我們的活動擴展到拉丁美洲或其他地方的其他國家。我們在巴西採用的業務戰略和業務模式在 其他國家的成功將受到高度不確定性的影響, 取決於我們無法控制的眾多因素。因此,我們無法向您保證任何此類擴張都是有利可圖的,或使我們 能夠獲得預期的投資回報,甚至收回我們的投資。我們業務的任何國際擴張 都將受到相關國家的政治、經濟和監管風險以及跨國 公司管理中固有的風險的影響,包括:

| ● | 距離、語言、當地商業慣例和文化差異帶來的挑戰 (即缺乏資金; 相關國家的付款週期較長;難以與當地各方建立夥伴關係或戰略聯盟;税務、監管、法律和行政方面的做法 相互衝突或多餘); |

| ● | 貨幣波動或實行外匯管制或限制資本匯回的不利影響; |

| ● | 法律和當地政策的不利變化,特別是與進口關税、勞工慣例、環境、投資、外國公司或外國人控制的公司收購農業財產有關的法律和政策; |

| ● | 執行合同和收取或執行債務的困難,或當地法院施加的困難或限制; |

| ● | 由於法律或適用條例的變化而對財產權的行使實行徵用和法律或行政限制; |

18

| ● | 難以從當地政府機構獲得許可證、執照或其他批准; |

| ● | 政治糾紛、社會動盪和當地經濟狀況惡化; |

| ● | 涉及巴西和有關國家的跨國衝突或爭端;以及 |

| ● | 恐怖主義或軍事衝突;以及自然災害、流行病、暴亂和叛亂。 |

我們無法識別 和應對這些差異、挑戰和風險可能會對我們在巴西以外市場開展的任何業務產生不利影響, 這可能會對我們的業務、財務狀況和經營業績產生重大不利影響。

我們面臨着政治和經濟 危機、不穩定、恐怖主義、內亂、沒收以及在新興市場開展業務的其他風險。

除巴西外,我們 還在巴拉圭和玻利維亞開展業務,或打算在其他拉丁美洲國家開展業務。我們開展業務或計劃開展業務的國家/地區的經濟和政治發展 ,包括未來的經濟變化或危機(如通貨膨脹或經濟衰退)、政府 僵局、政治不穩定、恐怖主義、內亂、法律法規變化、財產徵用或國有化、 以及外匯管制,都可能對我們的業務、財務狀況和經營業績產生不利影響。

巴西經濟 的波動以及巴西政府和我們運營所在國政府採取的行動已經並可能繼續對包括我們在內的在這些國家運營的公司產生重大 影響。我們可能會繼續受到通貨膨脹、利率上升、 巴西貨幣價值波動的影響 真實針對外幣、價格和外匯管制、監管政策、 商業和税務法規。

儘管一個國家的經濟狀況 可能與另一個國家存在顯著差異,但我們無法保證僅在一個國家發生的事件不會對 我們的業務或我們普通股的市場價值或市場產生不利影響。

未經授權的披露、知識產權 或其他敏感業務或個人信息的丟失、網絡攻擊導致的信息技術中斷,以及我們 未能遵守與數據隱私和數據安全相關的現有和未來法律法規,可能會使我們受到處罰 或承擔責任,並可能對我們的運營、聲譽和財務業績產生不利影響。

我們收集、存儲、處理和使用與我們的業務運營相關的某些機密信息和其他用户數據。我們必須確保我們負責的任何數據處理、 收集、使用、存儲、傳播、傳輸和處置都符合相關的數據保護和隱私法律。我們依靠商用系統、軟件、工具和監控來提供機密信息的安全處理、傳輸和存儲,例如客户、員工、公司和其他個人信息。

數據保護和隱私 正在制定法律,以考慮到文化和消費者對保護個人數據態度的變化。例如, 2018年8月14日,巴西頒佈了第13,709/2018號法律(Lei Geral de Proteção de DadosLGPD)是一部全面的數據保護法,確立了適用於多個經濟部門和合同關係的一般原則和義務。 LGPD制定了收集、使用、處理和存儲個人數據的詳細規則,並將影響所有經濟部門,包括客户與商品和服務提供商之間的關係、僱主和僱員之間的關係,以及以數字或物理方式收集個人數據的 其他關係。LGPD於2020年9月18日生效。

隨着我們尋求擴大我們的業務和運營,我們預計我們將越來越多地遵守與信息的收集、使用、保留、安全和傳輸有關的法律和法規,包括我們員工和客户的個人身份信息。這些法律和法規 可能會隨着時間的推移和司法管轄區的不同而被不同地解釋和應用,而且它們可能會被解釋和應用 ,從而對我們的業務產生實質性的負面影響。如果違反LGPD義務或其他數據隱私法律法規,視情況而定,我們可能面臨重大的行政和金錢制裁以及聲譽損害,這可能對我們的運營、財務狀況和前景產生重大不利影響。

19

此外,儘管我們採取了安全措施,但我們的設施和系統以及我們的第三方服務提供商的設施和系統可能容易受到安全漏洞、網絡攻擊、破壞行為、計算機病毒、錯位或丟失的數據、編程或人為錯誤或其他類似事件的影響。

另見“-我們 是一次擾亂我們系統的網絡安全事件的目標”。

我們是一次網絡安全事件的目標,該事件擾亂了我們的系統。

2019年10月,我們經歷了一次網絡安全事件,我們的某些網絡和計算機系統和數據暫時不可用。我們沒有理由 認為此類事件導致了機密信息的未經授權泄露。任何安全事件或任何涉及挪用、丟失或以其他未經授權的方式披露機密信息的安全事件,以及任何未能或認為 我們或我們的服務提供商未能遵守有關數據隱私和保護的法律、政策、法律義務或行業標準,都可能損害我們的聲譽,使我們面臨訴訟風險和責任,使我們受到負面宣傳,擾亂我們的運營並損害我們的業務。我們不能向您保證,我們的安全措施或我們的服務提供商實施的安全措施 將足以防止未來可能直接或間接影響我們的安全漏洞或事件,或者我們未能阻止它們不會對我們的業務、運營結果或財務狀況產生實質性的不利影響。

網絡攻擊或安全漏洞 可能危及機密、業務和其他關鍵信息,導致我們的運營中斷或損害我們的聲譽, 因為我們的某些運營依賴於信息技術和電信系統和服務。信息資產,包括知識產權、個人數據和其他業務敏感的關鍵信息,對於網絡犯罪分子、網絡恐怖主義 或其他外部代理來説是一種有吸引力的資產。重大網絡攻擊、人為錯誤(包括我們的員工和合作夥伴)或技術過時 都可能導致關鍵業務信息丟失,並對我們的運營和運營結果產生不利影響。

我們持續監控和發展我們的信息技術網絡和基礎設施。我們還進行年度測試,以防止、檢測、解決和緩解 未經授權訪問、濫用、計算機病毒和其他可能對我們產生重大影響的事件的風險。但是,我們不能 向您保證這些措施將有效地保護我們免受未來的網絡攻擊和對我們的信息技術系統的其他相關入侵。

由於這些威脅不斷演變的性質等原因,我們的風險和對這些 問題的敞口無法完全緩解。隨着網絡威脅的持續發展,我們可能需要花費更多資源來繼續修改或增強保護措施,或調查和補救未來發現的任何安全漏洞。此外,網絡攻擊可能導致重要的補救成本, 網絡安全成本增加,活動中斷造成的收入損失,影響客户和投資者信心的訴訟和聲譽損害,最終可能對我們的業務、財務狀況和運營結果產生重大不利影響。

與巴西有關的風險

巴西政府已經並將繼續對巴西經濟產生重大影響,再加上巴西的政治和經濟狀況, 可能會對我們產生不利影響。

我們可能會受到以下因素的不利影響,以及巴西聯邦政府對這些因素的反應:

| ● | 經濟和社會不穩定; |

| ● | 加息 ; |

20

| ● | 外匯管制和對海外匯款的限制; |

| ● | 對農產品出口的限制和徵税; |

| ● | 匯率波動; |

| ● | 通貨膨脹; |

| ● | 國內資本和信貸市場的波動性和流動性; |

| ● | 巴西經濟的擴張或收縮,以國內生產總值增長率衡量; |

| ● | 政府與我們界別有關的政策;以及 |

| ● | 財政或貨幣政策和税收立法修正案;以及巴西國內或影響到的其他政治、外交、社會或經濟發展。 |

從歷史上看,巴西政府經常幹預巴西經濟,偶爾會對經濟政策和法規做出重大改變,包括頒佈新税法、改變貨幣、財政和税收政策、貨幣貶值、資本管制和限制進口。

近年來,巴西經濟經歷了動盪的增長和放緩。巴西的GDP在2020年下降了4.1%。2021年,巴西經濟開始大幅增長。巴西國內生產總值2021年增長4.6%,2022年增長2.9%,2023年前6個月增長3.7%。

通脹和利率 近年來有所上升,巴西真實對美元的匯率已經大幅走弱。巴西不利的經濟狀況可能會對我們的業務、財務狀況和經營結果產生重大不利影響。

巴西持續的經濟不確定性和政治不穩定可能會對巴西經濟、我們的業務以及我們股票和美國存託憑證的市場價格產生不利影響。

巴西的政治環境從歷史上影響並將繼續影響該國的經濟表現。政治危機影響並繼續影響投資者和公眾的信心,這在歷史上曾導致經濟減速和巴西公司發行的證券的波動性增加。

此外,巴西聯邦預算自2014年以來一直處於赤字狀態。同樣,巴西各組成州的政府也面臨着財政方面的擔憂,因為它們的債務負擔沉重,收入下降,支出僵化。雖然巴西國會批准了政府支出上限,將在至少10年內將基本公共支出增長限制在前一年的通貨膨脹率,但當地和外國投資者認為,財政改革,特別是巴西國會於2019年批准的巴西養老金制度改革,將對巴西遵守支出上限至關重要。截至本年度報告之日,巴西國會關於財政改革的討論仍在進行中。對巴西政府預算狀況和財政立場的信心減弱可能導致信用評級機構下調巴西主權債務評級,對巴西經濟產生負面影響,導致巴西貨幣進一步貶值真實以及通貨膨脹和利率的上升,從而對我們的業務、經營業績和財務狀況產生不利影響。

巴西 政府實施影響此類實施的政策或法規變化的不確定性可能會導致巴西經濟不穩定 並增加巴西公司在海外發行的證券的波動性,包括我們的證券。上述任何因素 都可能造成額外的政治不確定性,對巴西經濟、我們的業務、財務狀況、運營結果以及我們股票和美國存託憑證的市場價格產生不利影響。

21

通貨膨脹,再加上巴西政府打擊通貨膨脹的措施,可能會阻礙巴西的經濟增長和提高利率,這可能會對我們產生實質性的不利影響 。

巴西過去經歷了顯著的高通貨膨脹率。因此,巴西政府採取了貨幣政策,導致巴西利率躋身世界最高利率之列。央行貨幣政策委員會(MPC)(中央銀行莫內塔裏亞銀行),或Copom,根據巴西的經濟增長水平、通貨膨脹率和其他經濟指標為巴西金融系統建立官方利率目標。SELIC比率隨着時間的推移有升有降,截至2023年6月30日,該比率為每年13.75%。通貨膨脹率,以一般市場價格指數(普里索斯--梅爾卡多)或IGP-M,並按以下公式計算瓦加斯基金會,或FGV,2019年為7.3%,2020年為23.1%,2021年為17.8%,2022年為5.5%。按同一指數計算,2023年前六個月的累計通脹率為-4.5%。以擴展全國消費物價指數(這是一個全國性的消費市場),或IPCA,由巴西地理統計研究所(IBGE)計算,2019年為4.3%,2020年為4.5% ,2021年為10.1%,2022年為5.8%。按照同樣的指數計算,2023年前六個月的累計通脹率為2.9%。

通貨膨脹和政府抗擊通貨膨脹的措施已經並可能繼續對巴西經濟和我們的業務產生重大影響。此外,巴西政府控制通脹的措施經常包括維持緊縮的貨幣政策和高利率,從而限制信貸供應和減緩經濟增長。另一方面,巴西政府放鬆貨幣政策可能會引發通脹上升。如果通脹上升,我們可能無法調整我們的每日費率來抵消通脹對我們成本結構的影響,這可能會對我們造成實質性的不利影響。

加息 可能會對我們產生重大不利影響。此外,截至2023年6月30日,我們的某些貸款受到利率波動的影響, 例如巴西長期利率(隆戈·普拉佐柔道分類,或TJLP),以及同業存款利率(銀行間同業拆借中心),或CDI。如果利率突然上升,我們履行財務義務的能力可能會受到實質性和不利的影響。

其他國家(主要是新興國家或美國)的總體經濟和市場狀況惡化或對風險的看法可能會對巴西經濟和美國產生負面影響。

其他國家的經濟和市場狀況,包括美國、拉丁美洲和其他新興市場國家,可能會影響巴西經濟和巴西公司發行的證券市場。儘管這些國家的經濟狀況可能與巴西有很大不同,但投資者對其他國家事態發展的反應可能會對巴西發行人證券的市場價值產生不利影響。其他新興市場國家的危機可能會抑制投資者對巴西發行人(包括我們)的證券的熱情,這可能會對我們普通股的市場價格產生不利影響。過去,新興市場經濟狀況的不利發展導致資金大量流出巴西,投資於巴西的外國資本數量減少。上市公司證券價格的變化、可用信貸的缺乏、支出的減少、全球經濟普遍放緩、匯率不穩定和通脹壓力可能會直接或間接地對巴西經濟和證券市場產生不利影響。全球經濟衰退和國際金融體系的相關不穩定已經並可能繼續對巴西的經濟增長產生負面影響。全球經濟低迷減少了流動性和信貸的可獲得性,從而為全球業務的持續和擴張提供資金。

此外,巴西經濟總體上受到國際經濟和市場狀況的影響,特別是美國的經濟狀況。例如,B3 S.A.-Brasil、Bolsa、Balcão或B3的股價歷來對美國利率的波動和美國主要股指的行為非常敏感。其他國家,特別是美國的利率上升, 可能會降低全球流動性和投資者對巴西資本市場的興趣,對我們普通股的價格產生不利影響。

22

與我們的美國存托股份和普通股相關的風險

在嘗試行使投票權時,我們美國存托股份的持有者 與我們普通股的持有者相比可能面臨劣勢。

我們的美國存托股份(ADS)的持有者可以指示存託機構對ADS相關的普通股進行投票。為使託管人遵守投票指示, 必須在投票材料中指定的日期或之前收到這些指示。託管人必須儘可能根據巴西法律和我們的公司章程,按照指示投票普通股。在大多數情況下,如果美國存托股份持有者不向託管機構發出指示,它可以投票支持我們董事會支持的建議,或者在可行的情況下 並允許,向我們指定的人授予酌情委託書。我們不能確定美國存托股份持有人是否會及時收到投票材料,以確保他們能夠指示託管機構對相關普通股進行投票。此外,保管人對未能執行投票指示或執行投票指示的方式不承擔責任。這意味着美國存托股份持有人可能無法 行使他們的投票權,如果他們的普通股或其他存放的證券沒有按要求投票,他們可能會無能為力。

我們普通股或美國存託憑證的持有者不得 獲得任何股息或股東權益利息。

根據我們的章程,我們 必須向股東支付至少25%的年度淨收入作為股息或股東權益利息,根據巴西公司法計算和調整。調整後的淨收入可以資本化,用於吸收虧損,或者按照巴西公司法允許的其他方式保留,可能不能作為股息或股東權益利息支付。

此外,巴西公司法允許像我們這樣的上市公司在任何一年暫停強制股息分配,如果我們的董事會 通知我們的股東,鑑於我們的財務狀況或現金供應,這種分配是不可取的。 如果我們的董事會做出這樣的決定,或者如果我們的業務未能產生淨收入,我們普通股或美國存託憑證的持有者在任何給定的年份都不能獲得任何股息或股東權益利息。

根據巴西法律,我們在美國的普通股或美國存託憑證的持有者在認購因我們增資而產生的股份時,可能不能享有與巴西股東相同的優先購買權。

根據巴西法律,如果我們 發行新股以換取現金或資產作為增資的一部分,除某些例外情況外,我們必須在認購股份時授予我們的股東 與他們在我們股本中的各自權益相對應的優先購買權,從而允許 他們保持現有的持股比例。我們可能在法律上不被允許在美國的普通股或美國存託憑證的持有人在未來的任何增資中行使任何優先購買權,除非(I)我們向美國證券交易委員會提交了因增資而發行股份的登記聲明,或(Ii)因增資而發行的股份符合豁免證券法登記要求的資格。在未來的任何增資時,我們將 評估與向美國證券交易委員會提交股票發行登記書相關的成本和潛在責任,以及我們認為對決定是否提交此類登記書很重要的任何其他因素。我們無法向在美國持有我們普通股或美國存託憑證的持有人 保證,我們將向美國證券交易委員會提交註冊聲明,以允許他們參與我們的任何增資。因此,這些持有者在我們公司的股權可能被稀釋。

如果我們的美國存託憑證的持有者將其兑換為普通股,他們可能會面臨暫時喪失或受到限制的風險,即無法將外幣滙往國外以及巴西的某些税收優惠。

我們美國存託憑證相關普通股的巴西託管人必須獲得中央銀行的電子註冊號,才能允許託管人將 美元匯到國外。美國存托股份持有人受益於託管機構從央行獲得的電子外資登記證書,該證書允許託管機構將普通股的股息和其他分配轉換為 美元,並將轉換所得匯至境外。如果我們的美國存託憑證的持有者決定將其兑換為基礎普通股,他們將只有權在交換之日起5天內依靠託管人在中央銀行的登記證書。此後,他們將無法將美元匯到國外,除非他們獲得與普通股相關的新的電子外資登記證書,這可能會導致費用,並可能導致 接收分配的延遲。請參閲“項目10-附加信息-交換控制”。

23

此外,如果用我們的美國存託憑證 換取我們的普通股的持有者不符合外國投資法規的資格,他們通常將在股息和我們普通股的分配以及任何出售我們的普通股的收益方面受到較不優惠的税收待遇。見“項目10--附加信息--匯兑管制”和“項目10--附加信息--税收--巴西税務考慮因素”。

我們的美國存託憑證持有人在保護他們的利益方面可能面臨困難 ,因為作為一家巴西公司,我們受到不同的公司規章制度的約束,我們的股東 的權利可能越來越少和不明確。

我們的美國存託憑證持有人不是我們公司的直接股東,無法根據我們的章程和巴西公司法強制執行股東的權利。

我們的公司事務受我們的公司章程和巴西公司法管轄,這與我們在美國(如特拉華州或紐約州)或巴西以外的其他司法管轄區註冊時適用的要求不同。即使我們的美國存託憑證持有人交出其美國存託憑證併成為直接股東,根據巴西公司法,其作為我們普通股持有人保護其利益的權利 與我們董事會的行動相比,可能比其他司法管轄區的法律更少、更不明確。

我們的美國存託憑證持有人在向我們和其他人送達法律程序文件或執行判決時可能會面臨困難 。

我們是根據巴西法律組織的,我們的某些高管和獨立註冊公共會計師居住在巴西或總部設在巴西。 我們的大部分資產和其他人員的資產都位於巴西。因此,我們的美國存託憑證持有人 可能無法在美國或巴西以外的其他司法管轄區向我們或該等其他人士送達法律程序文件,或執行在美國或巴西以外的其他司法管轄區取得的判決。此外,由於我們的幾乎所有資產以及我們的所有董事和高級管理人員都居住在美國境外,因此在美國獲得的任何針對我們或我們的任何董事或高級管理人員的判決可能無法在美國境內收取。由於美國法院根據美國聯邦證券法作出的民事責任判決只有在滿足某些條件的情況下才能在巴西執行,因此在我們或我們的董事會或高管採取行動的情況下,持有人在保護其利益方面可能面臨比美國公司股東更大的困難 。

此外,在巴西,反對自我交易或保護股東利益的規則和政策 可能沒有美國和某些其他國家那麼明確和執行,這可能會使我們普通股和美國存託憑證的持有者處於潛在的不利地位。公司披露的信息也可能不如美國或某些其他國家或地區的上市公司完整或信息豐富。

我們作為外國私人發行人的身份使我們能夠遵循當地的公司治理做法,這可能會限制向投資者提供的保護。

我們是一家外國私人發行人, 根據《交易法》的規定,這是美國證券交易委員會的定義。因此,只要我們仍然是外國私人發行人,我們就將免除 美國證券交易所的大多數公司治理要求;因此,您將不會獲得 向美國上市公司股東提供的福利或相同的保護。

適用於我們的標準與適用於美國國內發行人的標準有很大不同。儘管交易法規則10A-3一般 要求上市公司擁有一個完全由獨立董事組成的董事會審計委員會,但作為一家外國私人發行人,我們依賴於巴西法律適用於我們法定審計委員會的特點而獲得的一般豁免。

24

此外,除其他事項外,我們不需要 :

| ● | 在我們的董事會中擁有大多數獨立成員; |

| ● | 有董事會的薪酬委員會或提名/企業管治委員會;以及 |

| ● | 定期安排只與非管理層董事參加的執行會議;或每年至少舉行一次由獨立董事組成的執行會議。 |

更多信息, 見“項目10--更多信息--B.組織備忘錄和章程--法定審計委員會”。

我們是交易法所指的新興成長型公司,如果我們決定利用適用於新興成長型公司的各種報告要求的某些豁免,我們的普通股對投資者的吸引力可能會降低。

根據《交易所法案》的規定,我們是一家新興的成長型公司。我們有資格利用適用於非新興成長型公司的其他上市公司的各種報告要求的某些豁免 ,包括但不限於不需要遵守任何PCAOB規則,這些規則如果在未來採用,將要求強制性的審計公司輪換和根據PCAOB頒佈的任何未來審計規則進行審計師討論和分析(除非美國證券交易委員會或美國證券交易委員會另有決定)。此外,當外部審計師證明我們對財務報告的內部控制時,我們不受內部財務報告控制的額外審查級別的約束。因此,我們的股東可能無法訪問他們認為重要的某些信息。根據證券法的有效註冊聲明,我們將在自首次公開發行證券之日起 至五年內仍是新興成長型公司,儘管在某些情況下,我們可能會提前停止作為新興成長型公司。

我們利用豁免 不受審計師認證報告要求的限制,並可能在未來決定依賴其他豁免。我們不知道一些投資者 是否會因此發現我們的普通股吸引力下降。其結果可能是我們普通股的交易市場不那麼活躍,我們的股票價格可能更不穩定。

巴西税法可能會對適用於處置我們普通股和美國存託憑證的税收產生不利影響 。

根據第10,833/2003號法律,非巴西居民處置或出售位於巴西的資產的收益,無論是出售給另一位非巴西居民,還是出售給一位巴西居民,可在巴西預扣所得税。關於我們普通股的處置, 由於它們是位於巴西的資產,非巴西居民應就評估的收益繳納所得税,無論交易是在巴西進行還是與巴西居民進行。關於我們的美國存託憑證,雖然這件事還不完全清楚,但可以説,非巴西居民將美國存託憑證出售給另一名非巴西居民所實現的收益將不會在巴西征税 ,因為根據第10,833/2003號法律,美國存託憑證不是“位於巴西的資產”。然而,我們不能向您保證,巴西税務當局或巴西法院會同意這一解釋。因此,非巴西居民將美國存託憑證出售給巴西居民,甚至出售給非巴西居民的收益,如果法院 認定美國存託憑證將構成位於巴西的資產,則可能需要在巴西繳納所得税。請參閲《Item 10—Additional Information—Taxation—Brazilian Tax Consitions》。

徵收IOF税可能會間接影響我們的美國存託憑證和普通股的價格和波動性。

巴西法律對外匯交易徵收 税,或IOF/Exchange税,對雷亞爾兑換外幣和將外幣兑換成雷亞爾。巴西法律還對涉及債券和證券的交易徵税,或對涉及債券和證券的交易,包括在巴西證券交易所進行的交易徵收IOF/證券税。

25

巴西政府可以通過法令修改IOF/匯率 。2009年10月20日,IOF/Exchange税率從零上調至6%。自2011年12月1日起,某些投資被排除在6%的税之外,改為繳納2%的IOF/Exchange税。2009年,一家巴西公司發行並在巴西證券交易所上市的股票的IOF/證券税從零上調至1.5%,目的是 允許在巴西境外交易的存託憑證的發行。2011年,與貨幣相關的衍生產品交易的IOF/證券税從零增加到1%,導致外幣空頭頭寸增加或外幣多頭頭寸減少 。自2013年6月30日起,IOF/交易所税和IOF/證券税率為零。

徵收這些税 可能會阻止外國投資巴西公司的股票,包括我們公司,因為交易成本較高,如果我們的美國存託憑證和普通股在美國證券交易所上市,可能會對我們的美國存託憑證和普通股的價格和波動性產生負面影響 就像在B3上市一樣。

我們可能被歸類為被動外國投資公司,這可能會給美國投資者帶來不利的美國税收後果。

就美國聯邦所得税而言,我們可能被歸類為 被動型外國投資公司(“PFIC”)。如果您是我們普通股或美國存託憑證的美國持有者(如“第10項-其他信息-税務-美國聯邦所得税考慮事項”中所定義),這樣的描述可能會給您帶來不利的美國税收後果。例如,如果我們是PFIC,我們普通股或ADS的美國持有者可能會根據美國税收法律和法規承擔更多的税收義務,並將受到繁瑣的報告要求的約束。我們是否為個人私募股權投資公司的決定是每年一次的,並將取決於我們的收入和資產的構成。具體地説,就任何納税年度而言,如果(I)在該納税年度內我們的總收入中有75%或更多是被動收入,或者(Ii)在該納税年度內產生或用於產生被動收入的資產按價值計算的平均百分比至少為50%,則我們將被歸類為PFIC。為此目的,商品交易的收入通常被認為是被動的,除非這類收入是在商品業務的主動經營中獲得的。

請參閲“項目10-附加信息-税務-美國聯邦所得税注意事項-被動型外國投資公司”。

項目4--關於公司的信息

| A. | 公司的歷史與發展 |

概述

我們的法律和商業名稱是Brasilagro-CompanhiaBrasileira de Propredade AGRícolas。我們是一家公司(法國社會) 根據巴西法律組織,並於2005年9月23日成立。我們的主要辦事處位於Avenida Brigadeiro Faria Lima,1309,5這是地址:巴西聖保羅S郵編:01452-002.我們的電話號碼是+55113035350。

我們專注於收購、開發和勘探我們認為具有巨大現金流產生和價值增值潛力的農業資產。我們尋求通過對基礎設施和允許種植高附加值作物(大豆、玉米、甘蔗等)和養牛的技術進行投資來改造我們收購的物業,並出售我們開發的物業,以實現資本收益 。

自2006年4月我們在巴西B3證券交易所首次公開發行股票並上市以來,我們於2006年4月在巴西B3證券交易所首次公開發行股票並上市,隨後我們的業務開始運營,直到本公司上市之日為止,我們在巴西七個州收購了22處農業地產,總面積為320,990公頃,其中214,920公頃為耕地,但收購時種植面積不到15%,103,922公頃受環保法規保護。 此後,我們的五處農業地產全部售出,五處農業地產部分出售,總面積為107,661公頃。截至本報告日期,我們持有273,486公頃土地,其中包括60,157公頃租賃土地。

26

於2019年11月22日,吾等與Agrifirma Holding S.A.(“合併協議”)訂立合併協議(“合併協議”)。根據合併協議的條款,Agrifima Holding將併入我們,我們將獲得其所有資產、權利和義務, 持有子公司Agrifirma Ago Ltd.da的100%股權。及附屬公司,以換取吾等向出售Agrifirma Holding(“合併”)的股東發行的普通股及認股權證(“Agrifirma認股權證”)。

阿格里菲爾瑪農業有限公司其子公司(“Agrifirma”)從事農產品的生產、製造、儲存和貿易,提供農業服務,以及對其擁有的物業進行管理和商業勘探。由於Agrifirma 與我們從事同一行業的業務,我們預計合併將帶來以下影響:運營、財務和 商業利益,例如一般和行政費用的稀釋、業務的協同效應和規模經濟 以及未開發地區的潛在增值。Agrifirma由其母公司(Agrifirma AGRO Ltd.)組成。還有一家子公司,即Agrifima Bahia Agropeuária Ltd.

合併的完成受到某些要求和條件的制約,這些要求和條件於2020年1月27日得到滿足,之後我們獲得了對Agrifirma的控制權 。合併是根據“國際財務報告準則3--業務合併”進行核算的。

合併後,我們的物業組合增加了28,930公頃,包括位於巴伊亞州西部地區的土地,靠近我們的賈託巴和查帕拉爾農場,適合糧食生產和養牛。合併後,我們的流通股總數為62,104,301股。

於2020年12月20日,Cresud 發起一項公司重組,據此,吾等訂立股份購買協議,收購下列玻利維亞公司所發行的100%股份:(I)Agropecuaria Acres del Sud S.A.;(Ii)Ombu Agropecuaria S.A.;(Iii)Yatay Agropecuaria S.A.;及(Iv)Yuchan Agropecuarian S.A.(統稱“Acres del Sud”),所有這些公司均由Cresud間接控制。這些地產總面積為9,875公頃,將用於種植穀物和甘蔗,並分佈在聖拉斐爾、拉斯朗德拉斯和La Primavera地產之間。

2021年2月4日,在根據股份購買協議協商的先決條件履行後,我們接管了上述公司。 收購價格談判為1.604億雷亞爾,基於截至2020年6月30日的估計初步淨資產賬面價值,我們全額現金支付。協議規定了價格調整,以反映玻利維亞公司從2020年6月30日到交易基準日的淨資產變化,這是根據雙方確立的標準進行的。調整價格的程序 於2021年3月21日結束,產生了540萬雷亞爾的額外付款義務,我們已於2021年4月30日支付並結算。

2021年2月3日,公司董事會批准每股普通股價格為22.00雷亞爾,並通過發行20,000,000股公司新普通股,將公司股本增加4.4億雷亞爾,與首次和第二次發行普通股 相關。本次發售的出售股東共出售了公司發行的2,735,355股普通股。

是次發售包括:(Br)根據經修訂的1976年12月7日第6,385號法律及經修訂的2009年1月16日第476號CVM指令在巴西進行的限制性發售,以及(A)根據證券法第144A條的定義,向美國境內有限數目的合資格機構買家進行私募,及(B)根據證券法下的S監管規定,向美國及巴西以外的非美國人士的機構投資者及其他投資者進行私募。作為此次發行的結果,我們的股本增加到11.398億雷亞爾,分為82,104,301股普通股。

2021年5月14日,在開普敦有限責任公司、Cresud S.A.C.I.F.Y.A和Turismo Investment S.A.U(“認購股東”)行使第一系列認股權證後,通過發行20,272,707股新普通股,我們的股本 增加了4.482億雷亞爾。首批認股權證於2006年3月15日發行,並於發行日按創始股東在本公司股本中的權益比例授予他們。由於行使了第一系列認股權證,我們的股本增加到15.88億雷亞爾, 分為102,377,008股普通股。見“第10項--補充信息--對已行使和過期的認股權證的説明”。

27

2023年9月19日,在AB(Holdings)1 S.A.R.L行使與Agrifirma合併相關的認股權證後,我們的董事會批准通過發行306,436股新普通股,將我們的股本增加3,064.36雷亞爾。由於行使認股權證,我們的股本增至1,587,984,600.71雷亞爾,分為102,683,444股普通股。

我們將繼續投資,開發和改造我們在巴西、玻利維亞和巴拉圭的農業資產。對此,我們將繼續向政府開發銀行申請融資。

自2020年7月1日起至本協議生效之日,我們完成了以下交易:

| ● | 2023年6月,我們在巴伊亞州賈博蘭迪市的賈託巴農場出售了4,408公頃(3,202公頃可耕種土地)。銷售總額為每公頃298袋大豆,摺合1.216億雷亞爾(約合每公頃38,069雷亞爾); |

| ● | 2023年4月,我們出售了位於蓋亞州S米內羅斯的阿勞卡里亞農場5,185公頃(3,796公頃)的面積。銷售總額為每公頃790袋大豆,或4.093億雷亞爾(約合每公頃107,816雷亞爾); |

| ● | 2023年4月,我們出售了位於蓋亞州S米內羅斯的阿勞卡里亞農場332公頃(215公頃)的面積。銷售總額為每公頃297袋大豆,或850萬雷亞爾(約合每公頃39,558雷亞爾); |

| ● | 2022年11月,我們出售了位於巴伊亞州科倫蒂納市的Rio do Meio農場1,965公頃(1,423公頃)的耕地。銷售總額為每公頃291袋大豆,摺合6,240萬雷亞爾(約合每公頃43,900雷亞爾); |

| ● | 2022年11月,我們在巴拉圭的Morotí農場出售了863公頃(498公頃)的耕地。銷售總額為150萬美元(約為每公頃1700美元); |

| ● |

2022年9月,我們收購了位於馬託格羅索州奎恩西亞市的Panamby農場。Panamby農場佔地10,844公頃,其中5,379公頃可開發,適合種植糧食和棉花。收購價格約為2.856億雷亞爾(約合每公頃53,100雷亞爾);

| |

| ● | 2021年10月,我們出售了位於馬託格羅索州阿爾託塔誇裏的阿爾託塔誇裏農場3723公頃(2694公頃可耕地)的面積。銷售總額為每公頃1,100袋大豆,摺合5.89億雷亞爾(約合每公頃218,641雷亞爾); |

| ● | 2021年9月,我們出售了位於巴伊亞州科倫蒂納的裏約梅奧農場4573公頃(2859公頃)的土地。銷售總額為每公頃250袋大豆,摺合1.301億雷亞爾(約合每公頃45507雷亞爾); |

| ● | 2021年5月,我們出售了位於巴伊亞州賈博蘭迪的賈託巴農場1,654公頃(1,250公頃)的面積。銷售總額為每公頃300袋大豆,摺合6710萬雷亞爾(約合每公頃53,640雷亞爾); | |

| ● | 2021年5月,認購股東行使了本公司於2006年3月15日發行的首批認購權證。如上所述,通過發行20,272,707股新普通股,我們的股本增加了4.482億雷亞爾; |

| ● | 2021年5月,巴西證券化公司ISEC Securitisadora S.A.發行了總金額為2.4億雷亞爾的農業綜合企業應收賬款證書(Cerficados de Recebíveis do Agronigócio)(CRA)。信用評級機構由我們發行的債券支持,由一個系列組成,總金額為2.4億雷亞爾。債券將於2028年4月12日到期,根據廣義消費物價指數(消費者和消費者之間的關係)(IPCA),外加每年5.36%,分七年分期付款。本金分兩期支付,分別為2027年4月13日和2028年4月12日。債券的擔保是通過信託轉讓我們擁有的、位於巴伊亞州科倫蒂納市的房地產; |

28

| ● | 2021年2月,我們和我們的子公司阿格里菲爾瑪農業有限公司。和Imobiliária Engenho de MaracajúLtd.完成了對下列玻利維亞公司發行的100%股份的收購:(A)Agropecuaria Acres del Sud S.A.;(B)Ombu Agropecuaria S.A.;(C)Yatay Agropecuaria S.A.;及(D)Yuchan Agropecuarian S.A.。此次收購的總面積約為9.9萬公頃,已經開發完畢,將用於糧食和甘蔗種植。這些房產位於玻利維亞的核心地區,適合種植第二季作物; |

| ● | 2021年2月,我們完成了一次和二次普通股的發行,總金額為4.4億雷亞爾,發行了20,000,000股新普通股,如上所述; |

| ● | 在2020/2021年作物年,我們通過種植大豆和其他增值作物開發了143,355公頃耕地中的6,800公頃; |

| ● | 2020年8月,我們以380萬雷亞爾的價格出售了位於巴伊亞州賈博蘭迪的賈託巴農場133公頃的可耕種面積; |

| ● | 2020年7月,我們確認了巴伊亞州Lu·S Eduardo Magalhães的Bananal X農場2,160公頃(1,714公頃)土地的零利潤或零虧損出售。出售協議於2019年3月22日簽署,固定價格為2,800萬雷亞爾。在成交日,我們收到了750萬雷亞爾,剩餘的2050萬雷亞爾將由買方分三次支付,直至2023年。 |

下表顯示了截至2023年6月30日,我們農業資產的位置、耕地面積及其當前或計劃的生產活動:

| 屬性 | 位置 | 購置/租賃日期 | 總面積 | 耕地面積 | 項目 | 所有權 | ||||||||||

| (HA) | (HA) | |||||||||||||||

| 賈託巴阿農場 | 哈博蘭迪/巴 | 2007年3月 | 8,868 | 7,006 | 穀物和牧草 | 擁有 | ||||||||||

| 阿爾託·塔誇裏農場(1) | 阿爾託·塔誇裏/MT | 2007年8月 | 1,380 | 809 | 甘蔗 | 擁有 | ||||||||||

| 查帕拉爾農場 | Corentina/BA | 2007年11月 | 37,182 | 26,444 | 穀物和棉花 | 擁有 | ||||||||||

| 諾瓦布里蒂農場 | Bonito de Minas / MG | 2007年12月 | 24,212 | 17,846 | 森林 | 擁有 | ||||||||||

| 安西亞農場 | 巴亞諾波利斯/ BA | 2008年9月 | 17,799 | 12,41 | 穀物和牧草 | 擁有 | ||||||||||

| Avarandado農場(夥伴關係II)(2) | Ribeiro Gonçalves / PI | 2013年11月 | 7,456 | 7,456 | 穀類 | 租賃 | ||||||||||

| 莫羅蒂 | 博克龍 | 2018年2月 | 58,721 | 33,554 | 穀物和牧草 | 擁有 | ||||||||||

| Eth Farm(合夥三)(3) | 阿爾託·塔誇裏/MT | 2015年5月 | 5,128 | 5,128 | 甘蔗 | 租賃 | ||||||||||

| 農業-塞拉農場(第四夥伴關係)(4) | S·雷蒙多 Das Mangabiras/MA | 2017年2月 | 15,000 | 15,000 | 甘蔗 | 租賃 | ||||||||||

| S·若澤農場 | S·雷蒙多 Das Mangabiras/MA | 2017年2月 | 17,566 | 10,137 | 穀物和甘蔗 | 擁有 | ||||||||||

| 新谷農場(合夥企業V)(5) | Região do Xingu/MT | 2018年8月 | 13,711 | 13,711 | 穀類 | 租賃 | ||||||||||

29

| 雷加利托農場(第六合夥企業) | Região do Xingu/MT | 2022年9月 | 5,714 | 5,714 | 穀類 | 租賃 | ||||||||||

| Arrojadinho農場(6) | 哈博蘭迪/巴 | 2020年1月 | 16,642 | 11,063 | 穀類 | 擁有 | ||||||||||

| 裏約熱內盧美奧農場(7) | Corentina/BA | 2020年1月 | 5,750 | 4,219 | 穀類 | 擁有 | ||||||||||

| Serra Grande農場 | Baixa Grande do Ribeiro/Pi | 2020年4月 | 4,489 | 2,904 | 穀類 | 擁有 | ||||||||||

| Serra Grande II農場(第七合夥企業)(8) | Baixa Grande do Ribeiro/Pi | 2019年12月 | 6,013 | 6,013 | 穀類 | 租賃 | ||||||||||

| Acres del Sud(博利維亞) | 聖克魯斯 | 2021年2月 | 9,875 | 7,925 | 穀物和甘蔗 | 擁有 | ||||||||||

| Unagro Farm(第七夥伴關係)(9) | 聖克魯斯 | 2019年12月 | 1,065 | 1,065 | 穀類 | 租賃 | ||||||||||

| S·聖多明戈斯農場(第九夥伴關係)(10) | 科莫多羅/MT | 2022年7月 | 6,070 | 6,070 | 穀類 | 租賃 | ||||||||||

| Panamby農場 | 蒙大拿州奎恩西亞 | 2022年9月 | 10,844 | 5,379 | 穀類 | 擁有 | ||||||||||

| 總計 | 273,486 | 199,854 |

| (1) | 我們 將繼續經營10月21日出售的1157公頃土地,直到2024年收穫年。 |

| (2) | 我們 在Parceria II農場建立了農業發展夥伴關係,收穫了多達11次,涉及多達10,000公頃土地。 |

| (3) | 我們 在Parceria III農場達成了農業發展合作伙伴關係,合作範圍可能延長到2026年3月31日。 |

| (4) | 我們 在Parceria IV農場簽訂了15年種植甘蔗的農業發展合作伙伴關係,並有權 續簽15年。 |

| (5) | 我們 在Parceria V農場建立了長達12年的農業發展夥伴關係。 |

| (6) | 該農場以前稱為第六合夥企業,是通過Agrifirma的合併而被收購的。 |

| (7) | 通過合併Agrifirma收購的農場 。 |

| (8) | 我們 在Parceria VII農場建立了長達10年的農業發展夥伴關係。 |

| (9) | 農場 農場上的合作伙伴關係,為期一次收穫。 |

| (10) | 農場 在農場上建立合作伙伴關係,最多收穫12次。 |

30

我們的政策是對我們農業資產的公平市場價值進行 年度評估。我們根據每個物業的開發水平、土壤質量和成熟度以及農業潛力來評估我們農業物業的市場價值。有關我們對農業資產公允市場價值的估計的更多信息,請參閲我們截至2023年6月30日的財政年度財務報表附註10。

我們對我們農業資產市場價值的估計是基於若干假設、方法、估計和主觀判斷,所有這些都固有地受到重大商業、經濟、競爭和運營不確定性的影響,其中大部分是我們無法控制的 和不可預見的,因此不能保證它們是正確的。此外,房地產的市場價值受到重大波動的影響,也受到重大商業、經濟和競爭不確定性的影響,其中大多數是我們無法控制的,因此此類估計不應被視為指示我們將能夠或可能能夠獲得的此類物業的價值。有關我們面臨的風險的更多信息,請參閲“第3項-關鍵信息-風險因素”。下表顯示了截至2023年6月30日與我們的農業資產有關的土地收購和後續改善的歷史成本,以及估計的公平市場價值。

美國證券交易委員會在www.sec.gov上維護一個互聯網站,其中包含有關以電子方式向美國證券交易委員會提交或提供文件的公司(包括我們)的報告、委託書和信息聲明以及其他信息。我們的互聯網網站是www.brasil-agro.com。我們的互聯網網站上包含的信息或可能通過該網站訪問的信息不包括在本年度報告中,也不包含在本年度報告中以供參考。

下表顯示了截至2023年6月30日有關我們農業資產的某些 信息:

| 屬性 | 位置 | 購置/租賃日期 | 總面積 | 土地和 改進 截至日期的成本 6月30日, 2023 (1) | 估計的公平 市場 截止日期的價值 6月30日, 2023 (2) | 感激之情(3) | ||||||||||||||

| (HA) | (百萬雷亞爾) | (百萬雷亞爾) | ||||||||||||||||||

| 賈託巴阿農場 | 哈博蘭迪/巴 | 2007年3月 | 8,868 | 13.7 | 304.9 | 2,126 | % | |||||||||||||

| 阿爾託·塔誇裏農場 | 阿爾託·塔誇裏/MT | 2007年8月 | 1,380 | 17.3 | 31.0 | 79 | % | |||||||||||||

| 查帕拉爾農場 | Corentina/BA | 2007年11月 | 24,212 | 24.3 | 44.2 | 82 | % | |||||||||||||

| 諾瓦布里蒂農場 | Januaria/MG | 2007年12月 | 17,799 | 34.4 | 157.9 | 359 | % | |||||||||||||

| 安西亞農場 | 巴雷拉斯/BA | 2008年9月 | 58,722 | 239.9 | 500.5 | 109 | % | |||||||||||||

| 莫羅蒂農場 | 博克隆/巴拉圭 | 2018年2月 | 17,566 | 114.4 | 475.1 | 315 | % | |||||||||||||

| S·若澤農場 | 聖雷蒙多和馬加貝伊拉斯 | 2017年2月 | 16,642 | 125.4 | 350.4 | 179 | % | |||||||||||||

| Arrojadinho農場 | 哈博蘭迪/巴 | 2020年1月 | 5,750 | 66.3 | 168.5 | 154 | % | |||||||||||||

| 裏約熱內盧美奧農場 | 哈博蘭迪/巴 | 2020年1月 | 4,489 | 42.4 | 82.4 | 94 | % | |||||||||||||

| Serra Grande農場 | Baixa Grande do Ribeiro/Pi | 2020年4月 | 9,875 | 120.4 | 196.6 | 63 | % | |||||||||||||

| 南區英畝 | 聖克魯斯/玻利維亞 | 2022年2月 | 10,844 | 288.9 | 311.9 | 8 | % | |||||||||||||

| 總計 | 213,329 | 1,198.7 | 3,604.9 | 204 | % | |||||||||||||||

| (1) | 包括土地和資本支出,包括建築物、基礎設施和物業的其他改善,扣除折舊費用。 |

| (2) | 來自獨立公司德勤的評估 。 |

| (3) | 升值 包括自收購日期以來通貨膨脹的影響。 |

31

B. 業務概述

我們專注於收購、開發和勘探我們認為具有巨大現金流產生和價值增值潛力的農業資產。我們尋求通過對基礎設施和允許種植高附加值作物(大豆、玉米、甘蔗和其他)和養牛的技術進行投資來改造我們收購的物業,並出售我們開發的物業,以實現資本收益 。我們目前參與了幾項農業活動,包括穀物和甘蔗生產以及養牛。

農業活動和產品

自主生產

截至2023年6月30日,我們是我們整個農業資產組合的運營商。在我們獨立運營的背景下,我們對生產保持 獨家控制,並對投入、原材料和設備的採購、員工的僱用 和監督以及基礎設施投資承擔獨家責任。目前,我們將大部分產品出售給少數 具有相當議價能力的進出口公司或客户。截至 2023年6月30日止年度,我們的淨收入為9.034億雷亞爾,截至2022年6月30日止年度為11.681億雷亞爾。我們所有的銷售對象都是巴西、玻利維亞和 巴拉圭的客户。

我們與第三方承包商簽訂短期合同 安排,在生產過程的所有階段提供服務(包括我們的勞動力)、 設備和基礎設施需求。我們相信,這使我們能夠更靈活地適應市場狀況。

租契

作為獨立 生產的替代方案,截至2023年6月30日,我們已將17,525公頃的農業物業出租給第三方。

一般而言,我們的租賃 根據標的物業的發展階段而承擔不同的義務。關於我們的土地尚未開發的物業 的租賃,承租人須遵守若干條款和條件,包括要求投資和使用我們認為必要和適當的 技術和設備,以準備和糾正土壤,從而促進 農業生產。除土地租賃外,我們還可以將個別農舍或倉庫出租給承租人,根據 ,我們將收取承租人生產的農業產品的一部分。我們的租約一般為三至 十年。根據巴西法律,承租人在租賃農場時,有優先購買權。

穀類

穀物的種植季節 為9月至12月,收穫期為每年的2月至5月。在2022/2023作物年度的種植季節,我們在巴西、玻利維亞和巴拉圭的穀物農場種植了89,523公頃的穀物。截至2023年及2022年6月30日止年度,銷售穀物的淨收入分別佔我們經營淨收入的64. 1%及61. 7%。

32

農場生產的所有產品 都通過公路運輸進行分配。我們簽訂第三方服務合同,將產品從我們的農場 運輸到我們的存儲設施或客户。

甘蔗

甘蔗 種植季節為每年2月至5月,收穫季節為每年4月至11月。2023年6月30日, 我們在Alto Taquari、São José Farm、ETH、Agro Serra和Acres del Sud農場種植了27,586公頃甘蔗。

我們與Brenco簽訂了一份供應 合同,根據該合同,我們目前向他們供應Alto Taquari和ETH Farm 農場的全部甘蔗生產。該供應合同的期限涵蓋兩個完整的作物週期,包括六個作物年和五個收穫期,並計劃於2023/2024年到期。於截至二零二三年六月三十日止年度及截至本報告日期,Brenco並無拖欠任何應收款項。

在下表中,我們根據合同條款 列出了應收Brenco款項的賬齡。

自.起 6月30日, 2023 | ||||

| 到期日: | (單位:千雷亞爾) | |||

| 最多30天 | 14,303 | |||

| 30至90天 | — | |||

| 91至180天 | — | |||

| 181至360天 | 1,398 | |||

| 總計 | 15,701 | |||

2015年5月8日,我們就位於馬託格羅索州阿爾託塔誇裏市和阿爾託阿拉瓜亞市的一處物業簽訂了租賃協議(“夥伴關係III”),根據該協議,我們有權在2026年3月31日之前經營面積為4,263公頃的土地。 該物業靠近阿爾託塔誇裏農場,該地區的甘蔗生產業績非常好。此交易允許我們 利用該地區已有的運營結構和團隊,並確保更大的物業管理靈活性。

我們與Ago Serra簽訂了供應合同 ,根據該合同,我們目前將我們第四夥伴關係農場的全部甘蔗生產供應給他們。 該供應合同的期限為15年,可續簽15年。

截至2023年6月30日、2023年6月30日和2022年6月30日止年度,甘蔗銷售淨收入分別佔我們淨收入的27.1%和32.4%。

我們的農場產量是通過公路運輸分配的。我們與卡車運輸公司簽訂第三方服務合同,將產品從我們的農場運送到客户的糖廠和乙醇精煉廠。

牲畜

截至2023年6月30日,我們有21,652頭牛分佈在16,080公頃的活躍牧場上。

截至2023年6月30日、2023年6月30日和2022年6月30日止年度,牲畜銷售淨收入分別佔我們淨收入的2.7%和2.7%。

33

棉花

棉花的種植季節是每年的9月到12月,收穫的時間是每年的2月到5月。在我們2022/2023作物年度的種植季節 ,我們在Chaparral農場種植了7142公頃棉花。

截至2023年6月30日、2023年6月30日和2022年6月30日止年度,來自棉花銷售的淨收入分別佔我們營業淨收入的4.2%和0.02%。

投資物業

截至2023年6月30日,我們投資物業的賬面淨值為12.527億雷亞爾,其中9.295億雷亞爾是土地收購成本,3.293億雷亞爾(扣除累計折舊後)是改善,包括建築和基礎設施改善以及清理和準備土地的成本。截至2023年6月30日和2022年6月30日的年度,農場銷售收益分別為3.461億雷亞爾和2.515億雷亞爾, 。

農業產權

截至2023年6月30日,我們擁有20處農業地產,總計273,486公頃耕地(不包括巴西、玻利維亞和巴拉圭環境法規定的環境保護區),包括60,157公頃租賃面積,位於巴西的馬託格羅索州、戈亞格羅索州、米納斯吉拉斯州、馬拉尼奧州、巴伊亞州、皮奧伊州、玻利維亞州和巴拉圭。在2022/2023作物年度的種植季節,我們種植了65,772公頃大豆,20,293公頃玉米(1ST和2發送此外,還種植了27,586公頃甘蔗、28,443公頃其他穀物(芝麻、高粱和其他作物以及出租給第三方的土地)、3,457公頃豆類、7,142公頃棉花和16,080公頃牧場。除了Nova Buriti農場的一部分,我們通過子公司收購和持有我們的農業地產,我們相信這種結構將根據巴西法律簡化未來此類地產的銷售。此外,我們還建立了農村合作伙伴關係,經營農業資產:Avarandado農場、ETH農場、Ago Serra Farm、Xingu Farm、Regalito Farm、Serra Grande Farm、Unagro Farm和S ao o Domingos Farm。

S若澤農場 :截至2023年6月30日,S·若澤農場面積為17,566公頃。S農場被我們的子公司Imobiliária Ceibo Ltd.收購。2017年2月,以1.0億雷亞爾的價格出售。該房產位於巴西東北部地區的馬拉尼昂州。

我們收購了17566公頃,其中10137公頃是可耕種的,已經開發,將用於種植糧食作物。其餘七千四百二十九公頃土地為永久保育區及法定保留區。收購價格為1億雷亞爾(每公頃1萬雷亞爾)。

農業合作夥伴關係 包括15,000公頃的可耕地和已開發的土地,大部分已經種植了甘蔗。農業夥伴關係的期限 為15年,可同時延長。

賈託巴阿農場截至2023年6月30日,賈託巴農場的面積為8868公頃。2007年,我們與前田集團合作,以3300萬雷亞爾的價格收購了賈託巴農場。2012年5月12日,我們收購了Grupo Maeda的合夥企業股份,並通過我們的子公司Jborandi Propredade AGRícolas成為Jatobá農場的100%所有者。該物業位於巴西東北部巴伊亞州Jborandi市,由於坎代亞斯港位於巴伊亞州,我們認為這對出口是有利的。

34

2017年6月30日,我們出售了賈託巴農場625公頃,其中500公頃是可耕種的,總售價為1010萬雷亞爾,相當於每公頃耕地300袋大豆。2018年7月,我們出售了9,784公頃的賈託巴農場,其中7,485公頃是可耕種的,總銷售價格 為1.648億雷亞爾,相當於每公頃耕地285袋大豆。2019年6月,我們出售了3,124公頃的賈託巴農場,其中2,473公頃是可耕種的,總售價為5,810萬雷亞爾,相當於每公頃耕地285袋大豆。2019年9月,我們出售了1134公頃的賈託巴農場,其中893公頃是可耕種的,總售價為2320萬雷亞爾,相當於每公頃耕地302袋大豆。2020年6月,我們出售了1,875公頃的賈託巴農場,其中1,500公頃是可耕種的,總售價為4,500萬雷亞爾,相當於每公頃耕地300袋大豆。2020年8月,我們售出了133公頃耕地,總售價為380萬雷亞爾。2022年5月,我們以6710萬雷亞爾的價格出售了1,654公頃的賈託巴農場,其中1,250公頃是可耕種的, 相當於每公頃耕地300袋大豆。

2023年6月,我們在巴伊亞州賈博蘭迪市的賈託巴農場出售了4,408公頃(3,202公頃)的面積。 銷售總額為每公頃298袋大豆,或1.216億雷亞爾(約合每公頃38,069雷亞爾)。

阿爾託·塔誇裏農場: 截至2023年6月30日,阿爾託·塔誇裏農場的面積為5103公頃。Alto TaQuari農場於2007年8月被我們的子公司Imobiliária Mogno以3320萬雷亞爾的價格收購。該契約是在我們支付了2,740萬雷亞爾的未償還餘額後於2015年9月授予的。 2009/2010作物年度標誌着我們履行與Brenco的供應合同的義務的開始,根據該合同,我們向他們供應Alto TaQuari農場的全部甘蔗生產,期限為兩個完整的作物週期(六個作物年和 五個收成),預計將於2023年結束。該物業位於馬託格羅索州阿爾託塔誇裏市。

2018年11月,我們出售了Alto TaQuari農場的103公頃土地,全部為可耕種土地,總售價為800萬雷亞爾,相當於每公頃耕地1,100袋大豆 。2019年10月,我們出售了阿爾託·塔誇裏農場85公頃的土地,其中65公頃是可耕種的,總售價為550萬雷亞爾,相當於每公頃耕地1,100袋大豆。2020年5月,我們出售了105公頃的Alto TaQuari農場,這些土地都是可耕種的,總售價為1100萬雷亞爾,相當於每公頃耕地1,100袋大豆。

2021年10月7日,我們簽訂了一項協議,出售Alto Taqui農場3723公頃(2694公頃)的土地。售價為5.89億雷亞爾(約合每公頃218,641雷亞爾)或每公頃1,100袋大豆。2021年10月支付了相當於1,650萬雷亞爾的部分價格,2021年11月支付了額外的3,140萬雷亞爾。剩餘餘額以大豆袋為索引,將從2022年5月開始分八年支付。該地區的交付將分兩個階段進行, 第一個階段於2021年10月交付,總面積為2,566公頃(1,537公頃),總金額約為3.36億雷亞爾;第二個階段將於2024年9月交付,總面積為1,157公頃,總金額約為2.53億雷亞爾。我們打算 繼續勘探和運營已售出的區域,直到每個交付階段完成。

考慮到此次出售,該投資組合中的Alto Taqui農場面積為1,380公頃(809公頃可耕種土地)。

阿勞卡里亞農場截至2023年6月30日,阿勞卡里亞農場的面積為5534公頃。阿勞卡里亞農場於2007年4月由我們的子公司Imobiliária Araucária與Brenco合作,分別按75%和25%的比例收購,總金額為800萬雷亞爾。Araucária農場的地契於2008年11月20日授予,並於2008年11月24日註冊,據此終止了我們與Brenco的合作關係,我們仍然是Araucária農場9,682公頃的唯一所有者,相當於7,070萬雷亞爾。該地產位於蓋亞州S的米內羅斯自治市,主要用於種植甘蔗和穀物。

2018年5月,我們出售了956公頃的阿勞卡里亞農場,其中660公頃是可耕種的(總售價為5240萬雷亞爾,相當於每公頃耕地1,208袋大豆)。2017年3月27日,我們出售了274公頃的Araucária農場,其中200公頃是可耕種的,總售價 為1250萬雷亞爾或(名義價值1320萬雷亞爾,相當於1,000袋大豆)。2017年5月30日,我們出售了1,360公頃的阿勞卡里亞農場,其中918公頃是可耕種的,總售價為1,700萬雷亞爾,相當於280袋大豆。2013年4月25日,我們出售了394公頃的阿勞卡里亞農場,其中310公頃是可耕種的,總售價為1,030萬雷亞爾,相當於48,000袋大豆。2014年6月27日,我們出售了1,164公頃的阿勞卡里亞農場,其中913公頃是可耕種的,總收購價為4,130萬雷亞爾,相當於735,000袋大豆。出售後,我們持有的阿勞卡里亞農場面積為5,534公頃,其中約4,051公頃為可耕地。

35

2023年4月,我們出售了位於S州米尼羅斯市的阿勞卡里亞農場5,185公頃(3,796公頃)的面積。銷售總額為每公頃790袋大豆,或4.093億雷亞爾(約合每公頃107,816雷亞爾)。買家已經支付了160萬雷亞爾的首付款。

2023年4月,我們出售了位於蓋亞州S米尼羅斯市的阿勞卡里亞農場剩餘面積(332公頃,215公頃)。銷售總額為每公頃297袋大豆,或850萬雷亞爾(約合每公頃39,558雷亞爾)。買家已經支付了7870萬雷亞爾的首付款。

2009/2010作物年度標誌着我們根據與Brenco的供應合同承擔的義務的開始,即向他們供應我們從Araucária農場生產的全部甘蔗,為期兩個完整的作物週期(六個作物年和五次收穫),最初預計在2021/2022年結束。 由於出售Araucária農場,協議沒有延期。

查帕拉爾農場: 截至2023年6月30日,Chaparral農場的面積為37182公頃。2007年11月,我們的子公司Imobiliária Cajueiro以4790萬雷亞爾的價格收購了Chaparral農場。該契約於二零零八年九月二十九日批出,並於二零零八年十二月十二日註冊。該物業位於巴伊亞州科倫蒂納市。

諾瓦布里蒂農場: 截至2023年6月30日,Nova Buriti農場的面積為24212公頃。Nova Buriti農場於2007年12月被收購,總金額為2,200萬雷亞爾。3,064公頃的土地於2010年5月轉讓給我們的子公司Imobiliária Flambiant Ltd.。其餘21,147公頃土地已於2017年8月轉讓予吾等,並於支付1,280萬雷亞爾的價格餘額後轉讓予吾等,但不包括與賣方議定的貨幣更正。我們的子公司Imobiliária Flambiant Ltd. 持有該物業13%的權益,我們持有剩餘87%的權益。該物業位於巴西東南部米納斯吉拉斯州博尼託德米納斯市和科內戈馬里尼奧,距離主要的鐵生產商很近,後者使用大量的生物燃料發電,特別是從桉木中提取的生物燃料。

由於我們 在獲得農場許可證方面遇到了困難,我們正在研究該物業的替代方案。一種這樣的選擇是出售農場以抵消法定儲備,這是環境法規中設想的一種機制,根據該機制,法定儲備赤字的持有者 可以獲得另一個區域來解決某些問題。

安西亞農場: 截至2023年6月30日,普萊恩西亞農場的面積為17,799公頃。2008年9月,我們的子公司Imobiliária Cajueiro以960萬雷亞爾的價格收購了Ppreeréncia農場。該地契於2009年9月4日批出,並於2010年2月24日註冊。該房產位於巴伊亞州巴雷拉斯市。我們將這塊土地用於養牛和種糧。

Avarandado農場: 2013年10月11日,我們就Avarandado農場簽訂了一項農村合作伙伴協議,最多11次收穫,預計將於2024年6月結束。2023年3月8日,合作伙伴關係又續簽了13個收穫季節,預計將於2036年7月結束。Avarandado農場位於皮奧伊州Ribeiro Gonçalves市,該市的糧食生產成績優異。我們的經營面積達7456公頃,適合種植糧食作物。

ETH農場:2015年5月8日,我們就位於馬託格羅索州Alto Taqui市和Alto Araguaia市的一處物業簽訂了農村夥伴關係協議(“夥伴關係III”),根據該協議,我們有權在2026年3月31日之前經營面積達5,128公頃的土地。這些物業靠近阿爾託·塔誇裏農場,該地區擁有出色的甘蔗生產業績。這筆交易使我們能夠利用該地區已有的運營結構和團隊,並確保 更大的物業管理靈活性。

36

農業塞拉農場: 2017年1月11日,我們就位於馬拉尼奧州Raimundo das Mangabiras市的一處物業簽訂了農村夥伴關係協議(“第四夥伴關係”),根據該協議,我們有權經營最多15,000公頃的土地。農業夥伴關係主要種植甘蔗,期限為15年,可續簽15年。

新谷農場: 2018年8月28日,我們就位於馬託格羅索州S·費利克斯·德·阿拉瓜亞的一處物業(“第五合夥企業”)簽訂了農村合作協議,根據該協議,我們有權經營最多19,425公頃的土地 ,最長可達10年。2018年8月,對合作夥伴關係協議進行了修訂,以減少我們在長達10年的17,150公頃範圍內的經營權。

2022年7月,我們就位於巴西馬託格羅索州S·費利克斯·德·阿拉瓜亞的一處房產簽訂了一項農村合作協議 (法澤達·諾薩·塞霍拉·阿帕雷西達)(也包括在“夥伴關係V”中),據此,我們有權經營最多2,100公頃的區域,最長可達六年。這筆交易使我們能夠利用第五夥伴關係地區已經存在的運營結構和團隊,並確保更大的物業管理靈活性。

這些地區是成熟的,已經生產了五年多,適合第二次種植。2022年7月,我們續簽了位於馬託格羅索州S費利克斯多阿拉瓜亞市的Fazenda Jataí,共3,440公頃的糧食種植合作伙伴關係,為期六年。

Serra Grande農場: 2020年4月,我們收購了位於皮奧伊州Baixa Grande do Ribeiro的Serra Grande農場。收購面積為4,489公頃,其中2,904公頃為可供開發及適宜種植穀物的土地。另外一千五百八十五公頃為永久保育區及法定保留區。收購價格為2,500萬雷亞爾,或每公頃8,600雷亞爾。 我們最初支付了1,070萬雷亞爾,其餘款項將分三次每年平均支付。

除收購事項外, 本公司還在6,013公頃的可耕地和已開發土地上建立了農業合作夥伴關係,這些土地已由本公司種植和運營(合夥七)。該地區毗鄰被收購地區,平均產量超過5年,具有較高的生產潛力 。第七合夥企業的期限最長為12年,擁有2024年的看漲期權。

Unagro農場: 2020年12月9日,我們就玻利維亞奇基託斯省Pailón市的一處物業(“第八夥伴關係”)簽訂了農村使用和看漲期權協議,有效期至2021年10月31日,根據該協議,我們有權經營和購買1,057.4528公頃的土地

2022年4月,我們就玻利維亞聖克魯斯德拉塞拉州奧比斯波聖蒂斯班的物業 簽訂了農村合作伙伴關係協議(法師博爾佩布拉和拉森達)(也包括在“第八夥伴關係”中),據此,我們有權經營最多1,035公頃的可耕地面積,最長可達六年。這些物業位於南英畝農場附近,該地區的甘蔗生產取得了很好的成績。這筆交易使我們能夠利用該地區已經存在的運營結構和團隊,並確保更大的物業管理靈活性。

S·多明戈斯農場:2022年7月,我們就位於巴西馬託格羅索州科莫多羅的一處房產簽訂了農村夥伴關係協議(S·多明戈斯)(“夥伴關係IX”),根據該夥伴關係,我們有權經營面積高達6,070公頃的區域,最長可達12年。

Arrojadinho農場:2019年11月22日,我們與Agrifirma Holding簽訂了合併協議。根據合併協議的條款,Agrifima Holding 將併入我們,我們將獲得其所有資產、權利和義務,持有子公司Agrifima Ago Ltd.da的100%股權。及其子公司,以換取我們向出售Agrifima Holding的股東發行的普通股和Agrifima認股權證。

37

Agrifirma及其附屬公司(“Agrifirma”)從事農產品的生產、製造、儲存和貿易,提供農業服務,以及對其擁有的物業進行管理和商業勘探。由於Agrifirma與我們在同一行業開展業務,我們預計合併後將立即產生以下影響:運營、財務和商業利益,如一般和行政費用的稀釋、業務的協同效應和規模經濟,以及未開發地區的潛在升值。

Agrifirma最初由其母公司(Agrifirma AGRO Ltd.)組成。以及四家子公司,即Agrifima Bahia Agropeuária Ltd.,I.A.Ago Ltd.,GL Agropeuária Empreendimentos e Participaçóes Ltd.da。和Agrifirma S.R.L.於2020年9月9日,Agrifirma S.R.L. 解散。此外,洛杉磯農業有限公司。和GL Agroecuária Empreendimentos e Participaçóes Ltd.合併為Agrifima Bahia Agroecuária Ltd.

合併的完成受到某些要求和條件的制約,這些要求和條件於2020年1月27日得到滿足,之後我們獲得了對Agrifirma的控制權 。合併是根據“國際財務報告準則3--業務合併”進行核算的。

合併後,我們的物業組合增加了28,930公頃,其中16,642公頃位於巴伊亞州賈博蘭迪的Arrojadinho農場。Arrojadinho農場適合糧食生產和養牛。

在我們2021/2022作物年度的種植季節 ,我們在Arrojadinho農場種植了4367公頃穀物。

裏約熱內盧美奧農場: 2019年11月22日,我們與Agrifirma Holding簽訂了合併協議。根據合併協議的條款,Agrifima Holding 將併入我們,我們將獲得其所有資產、權利和義務,持有子公司Agrifima Ago Ltd.da的100%股權。及其子公司,以換取我們向出售Agrifima Holding的股東發行的普通股和Agrifima認股權證。

Agrifirma及其子公司 從事農產品的生產、製造、儲存和貿易以及提供農業服務,以及對其擁有的物業進行管理和商業勘探。由於Agrifirma在與我們相同的行業開展業務,我們預計合併後將立即產生以下影響:運營、財務和商業利益,例如稀釋一般和行政費用、獲取運營中的協同效應和規模經濟,以及未開發地區的潛在增值 。

Agrifirma最初由其母公司(Agrifirma AGRO Ltd.)組成。以及四家子公司,即Agrifima Bahia Agropeuária Ltd.,I.A.Ago Ltd.,GL Agropeuária Empreendimentos e Participaçóes Ltd.da。和Agrifirma S.R.L.於2020年9月9日,Agrifirma S.R.L. 解散。此外,洛杉磯農業有限公司。和GL Agroecuária Empreendimentos e Participaçóes Ltd.合併為Agrifima Bahia Agroecuária Ltd.

Agrifirma由其母公司(Agrifirma Ago Ltd.)組成。和四個子公司,即農業巴伊亞農業有限公司,I.A.農業有限公司,GL{br>Agropeuária Empreendimentos e Participaçóes Ltd.da。和Agrifima S.R.L.

合併的完成受到某些要求和條件的制約,這些要求和條件於2020年1月27日得到滿足,之後我們獲得了對Agrifirma的控制權 。

合併後,我們的物業組合增加了28,930公頃,其中12,288公頃位於巴伊亞州Jborandi的Rio do Meio農場。裏約熱內盧的美奧農場適合糧食生產和養牛。

38

出售裏約熱內盧Meio農場

2021年9月20日,我們 達成協議,出售位於巴伊亞州科倫蒂納的Rio do Meio農場,面積為4,573公頃(2,859公頃)。銷售價格為1.301億雷亞爾(約合每公頃45,507雷亞爾)或每公頃250袋大豆, 分七年分期付款,預付款530萬雷亞爾,已支付,第一期1,060萬雷亞爾於2021年支付。剩餘的餘額將分七次按年支付。

於2022年11月,我們達成協議,出售位於巴伊亞州科倫蒂納的Rio do Meio農場,面積為1,965公頃(1,423公頃)。售價為6240萬雷亞爾(約合每公頃43,900雷亞爾)或每公頃291袋大豆. 買家已經支付了1,770萬雷亞爾的初步付款。

出售後,裏約熱內盧農場仍保留在我們的投資組合中,總面積為5750公頃。

香蕉X農場:2019年3月22日,我們簽署了一份買賣協議,購買了位於巴伊亞州Lu·S的香蕉X農場,總面積為2,160公頃(1,714公頃)。協議規定,固定價格為2,800萬雷亞爾,分七次支付。截至2020年6月30日,該農場被歸類為持有待售的非流動資產,原因是該農場與出租人存在分歧,導致所有權無法轉讓給買方。2020年7月31日,雙方達成協議,我們確認了此次出售,沒有損益影響,因為資產是按公允價值減去銷售費用入賬的。

在銷售成交日,我們收到了750萬雷亞爾,剩餘的2050萬雷亞爾將由買方分三年支付,直至2023年。

南岸英畝:於2020年12月20日,Cresud發起公司重組,據此,吾等訂立股份購買協議,收購下列玻利維亞公司100% 發行的股份:(I)Agropecuaria Acres del Sud S.A.;(Ii)Ombu Agropecuaria S.A.;(Iii)Yatay Agropecuaria S.A.;及(Iv)Yuchan Agropecuarian S.A.(統稱“Acres del Sud”),所有這些公司均由Cresud間接控制。這些地產總面積為9875公頃,將用於種植穀物和甘蔗,並分佈在聖拉斐爾、拉斯朗德拉斯和La Primavera地產之間。

2021年2月4日,在滿足根據股份購買協議談判達成的先決條件後,我們接管了南英畝。收購價格為1.604億雷亞爾,基於截至2020年6月30日的估計初步淨資產計算,我們以全額現金支付了 。根據雙方制定的標準,協議規定了價格調整,以反映從2020年6月30日到交易基準日期間玻利維亞公司的股權變化。調整價格的程序於2021年3月21日結束,產生了540萬雷亞爾的額外付款義務,我們於2021年4月30日支付了這筆款項。

Panamby農場: 2022年9月15日,我們收購了位於馬託格羅索州奎恩西亞市的Panamby農場。Panamby農場佔地10844公頃,可開發耕地5379公頃,適合種植糧食和棉花。收購價格約為2.856億雷亞爾(約為每公頃53,100雷亞爾)。

商品期貨合約

我們簽訂了銷售合同,以便未來向國際進出口公司銷售和實物交付我們的農產品。此類合同主要與大豆有關,但也包括與我們與Brenco的獨家供應協議有關的甘蔗。就大豆而言,我們可能會以固定價格全部或部分交貨。價格是根據芝加哥期貨交易所(CBOT)大豆報價的合同公式確定的。以美元確定的價格在承諾期結束時支付,單位為雷亞爾,根據結算前幾天現行的合同規定匯率。 如果我們未能向買方交付先前承諾的數量,協議條款將對我們處以罰款。

39

材料協議

新收購-Panamby Farm

2022年9月15日,我們 收購了位於馬託格羅索州奎恩西亞市的一處農村地產。

該地產的可耕地面積為5,379公頃(總面積為10,844公頃),其中80%適合種植第二季作物。該農場有粘土和降雨量, 位於允許種植穀物和棉花的海拔,距離鋪設的道路不到100公里。該農場 位於馬託格羅索州東部地區,該地區的特點是巴西農業區的高速增長, 牧區農業的進步。

收購價值為2.856億雷亞爾(每公頃302袋大豆),將分兩期支付,首付款1.4億雷亞爾,由公司於2022年9月支付 ,另一期將於2023年支付。這筆交易對公司 實現多元化和擴大我們在馬託格羅索州的業務非常重要,馬託格羅索州是世界上最重要的商品生產州之一。 除了房地產收益外,公司還支持我們的生產區的增長,將牧區轉變為農業勘探區。

租賃--S·奧多明戈斯農場

2022年7月21日,我們與S·多明戈斯農場的所有者就位於馬託格羅索州科莫多羅市約6,070公頃的可耕地 簽訂了一項農業合作協議,協議期限為十二(十二) 年。農場的所有權將分兩個階段授予,每個階段3,035公頃,第一階段預計在2022年12月,第二階段 在2023年12月。

租賃-新谷農場

2022年6月11日,我們與Nossa Senhora Aparesida農場的所有者 簽訂了一項農業合作協議,以商業開發位於馬託格羅索州S費利克斯多阿拉瓜亞市的一個2,100公頃的農業區,該農場被命名為Xingu 農場(合夥V),協議期限為6(6)年,從2022年8月開始。出租人在完成間作收穫和拆除所有機械後,於2022年8月授予農場所有權。

租賃-Regalito農場

2022年6月1日,我們與裏約普雷託農場的所有者簽訂了一項農業合作協議,對位於馬託格羅索州S若塞多辛古市的5714公頃的農業區進行商業勘探,該農場被命名為雷加利托農場,該協議的有效期為12(12)年,自2022年6月1日起生效。

出售Alto Taqui農場

2021年9月1日,我們簽訂了一項協議,出售位於馬託格羅索州阿爾託塔誇裏的3,723公頃(2,694公頃)阿爾託·塔誇裏農場。銷售總金額為每公頃1100袋大豆,或5.913億雷亞爾(每公頃21.9502雷亞爾)。 截至2023年6月30日,買家已累計支付1.182億雷亞爾。剩餘部分將分八年分期付款。

出售裏約熱內盧Meio農場

2021年9月20日,我們 達成協議,出售位於巴伊亞州科倫蒂納市的Rio do Meio農場面積4,573公頃(2,859公頃)。銷售總額為每公頃250袋大豆,摺合1.301億雷亞爾(每公頃45,507雷亞爾)。截至2023年6月30日,買家已支付了2,030萬雷亞爾的首付款。餘額將分七年支付 。

於2022年11月,我們達成協議,出售位於巴伊亞州科倫蒂納的Rio do Meio農場,面積為1,965公頃(1,423公頃)。售價為6240萬雷亞爾(約合每公頃43,900雷亞爾)或每公頃291袋大豆. 買家已經支付了1,770萬雷亞爾的初步付款。

40

莫羅蒂農場的出售

2022年11月,我們在巴拉圭的Morotí農場出售了863公頃(498公頃)的面積。交易總金額為150萬美元(約合每公頃1,700美元);買方初步付款為748,500美元。餘額將分三次按年等額支付。

出售阿勞卡里亞農場

2023年4月,我們出售了位於S州米尼羅斯市的阿勞卡里亞農場5,185公頃(3,796公頃)的面積。銷售總額為每公頃790袋大豆,或4.093億雷亞爾(約合每公頃107,816雷亞爾)。買家已經支付了160萬雷亞爾的首付款。

2023年4月,我們出售了位於瓜亞州S米尼羅斯市的阿勞卡里亞農場332公頃(215公頃)的面積。 銷售總額為每公頃297袋大豆,或850萬雷亞爾(約合每公頃39,558雷亞爾)。買家已經支付了7870萬雷亞爾的首付款。

南區英畝

於2020年12月20日,Cresud 發起一項公司重組,據此,吾等訂立股份購買協議,收購下列玻利維亞公司所發行的100%股份:(I)Agropecuaria Acres del Sud S.A.;(Ii)Ombu Agropecuaria S.A.;(Iii)Yatay Agropecuaria S.A.;及(Iv)Yuchan Agropecuarian S.A.(統稱“Acres del Sud”),所有這些公司均由Cresud間接控制。這些地產總面積為9,875公頃,將用於種植穀物和甘蔗,並分佈在聖拉斐爾、拉斯朗德拉斯和La Primavera地產之間。

2021年2月4日,在滿足根據股份購買協議談判達成的先決條件後,我們接管了南英畝。收購價格為1.604億雷亞爾,基於截至2020年6月30日的估計初步淨資產計算,我們以全額現金支付了 。根據雙方制定的標準,協議規定了價格調整,以反映從2020年6月30日到交易基準日期間玻利維亞公司的股權變化。調整價格的程序於2021年3月21日結束,產生了540萬雷亞爾的額外付款義務,我們於2021年4月30日支付了這筆款項。

Unagro農場

2020年12月9日,我們就玻利維亞奇基託斯省Pailón市的一處物業簽訂了農村使用和看漲期權協議(“夥伴關係”),根據該協議,我們有權經營和購買1,057.4528公頃的土地。

阿格里菲爾瑪

2019年11月22日,我們與Agrifirma Holding簽訂了合併協議。根據合併協議的條款,Agrifima Holding將併入我們,我們將獲得其所有資產、權利和義務,持有子公司Agrifirma Ago Ltd.及其子公司100%的股權資本,以換取我們向Agrifirma Holding的出售股東發行的普通股和Agrifirma認股權證。

Agrifirma及其子公司 從事農產品的生產、製造、儲存和貿易以及提供農業服務,以及對其擁有的物業進行管理和商業勘探。由於Agrifirma在與我們相同的行業開展業務,我們預計合併後將立即產生以下影響:運營、財務和商業利益,例如稀釋一般和行政費用、獲取運營中的協同效應和規模經濟,以及未開發地區的潛在增值 。

41

Agrifirma最初由其母公司(Agrifirma AGRO Ltd.)組成。以及四家子公司,即Agrifima Bahia Agropeuária Ltd.,I.A.Ago Ltd.,GL Agropeuária Empreendimentos e Participaçóes Ltd.da。和Agrifirma S.R.L.於2020年9月9日,Agrifirma S.R.L. 解散。此外,洛杉磯農業有限公司。和GL Agroecuária Empreendimentos e Participaçóes Ltd.合併為Agrifima Bahia Agroecuária Ltd.

Agrifirma由其母公司(Agrifirma Ago Ltd.)組成。和四個子公司,即農業巴伊亞農業有限公司,I.A.農業有限公司,GL{br>Agropeuária Empreendimentos e Participaçóes Ltd.da。和Agrifima S.R.L.

合併的完成受到某些要求和條件的制約,這些要求和條件於2020年1月27日得到滿足,之後我們獲得了對Agrifirma的控制權 。

根據合併協議的條款,以股份形式轉讓的代價乃根據初始交換比率(初步數字)、 最終交換比率(按交換比率調整)及因彌償而作出的調整而釐定。合併協議還規定了轉讓的最低股份數量為5,392,872股。

根據專業第三方發佈的評估報告,雙方同意根據截至2019年6月30日的初步賬面價值確定第一交換比率,並根據我們和Agrifirma Holding持有的房地產的市場價值進行調整。此外,我們同意以認購權證的形式發行部分對價 。因此,將向Agrifirma股東發行的股票和認股權證數量定為5,215,385股和654,487股。

根據合併協議,初步交換比率已予調整,以反映截至2019年6月30日至收購日期(即合併協議完成日期)的初步資產負債表內上述資產的變動。

2020年4月1日,吾等通知Agrifirma Holding的前股東,根據2019年6月30日至2020年1月27日的淨股本變化確定了最終交換比例,並達到了合併協議中規定的最低數量,總計5,392,872股,作為吾等支付的最終對價 。

合併協議亦列明,如在合併協議日期起計兩年內發生某些合約上可予賠償的損失,吾等及Agrifirst ma的出售股東須支付若干賠償責任。

2020年6月18日,我們與出售Agrifirma的股東簽署了一項和解協議,根據該協議,最終交換比例以最低股數 商定,總計5,392,872股。雙方還同意,鑑於和解協議的日期已解決意外情況,Agrifirma的出售股東同意於2022年1月27日返還價值350萬雷亞爾的限制性股票和Agrifirma認股權證,該金額是根據和解日期前90天內我們的平均股價的市場價格計算的。

因收購Agrifirma控制權而發行的非限制性股份被確認為股權。受限股份、農業權證及農業認股權證股息於財務狀況表內“其他負債”項下入賬 ,因其最終金額可能因合併協議所載若干條件而有所不同,並因此不符合國際會計準則32-金融工具對權益工具的定義,因此於損益按公允價值確認為財務 負債。限制性股票在計算每股基本收益時被考慮在內,而Agrifirma認股權證被視為潛在的普通股,因此包括在稀釋後每股收益的計算中。 請參閲我們截至2023年6月30日的財年財務報表附註19和25。

42

收購Serra Grande Farm

2020年4月,我們收購了位於皮奧伊州Baixa Grande do Ribeiro的Serra Grande農場。收購面積為4,489公頃,其中2,904公頃可供開發,適合種植穀物。其他1,585公頃為永久保護區和法定保留區。收購價格定為2,500萬雷亞爾,或每公頃8,600雷亞爾。我們最初支付了1,070萬雷亞爾,其餘款項將分三次按年平均支付。

除收購事項外, 本公司還在5,473公頃的可耕地和已開發土地上建立了農業合作夥伴關係,這些土地已由本公司在19/20年度收穫期間種植和運營(合夥關係VII)。該地區與被收購地區毗鄰,平均生產年限超過5年,具有較高的生產潛力。第七合夥企業的期限最長為12年,具有預先確定的看漲期權,直至2024年。

新谷農場

2018年7月11日,我們與3SB Produtos AGRícolas S.A.簽訂了農業農村合作協議(“Brasilagro/3SB合作伙伴協議”),該協議於2018年8月28日修訂。3SB合夥協議的範圍共涉及11處農村物業,全部位於馬託格羅索州的S費利克斯多阿拉瓜亞市,農業總面積為23,615公頃。3SB Produtos AGRícolas S.A.根據Brasilagro/3SB合夥協議持有農村物業,原因是該公司之前與該等物業的所有者簽訂了農村租賃協議。因此,Brasilagro/3SB夥伴關係協議的期限因物業而異,具體取決於與每個業主簽訂的每項農村租賃協議的期限。2019年6月1日,Brasilagro/3SB夥伴關係協議的農業總面積減少了3242公頃。於2019年6月13日,吾等與Fazenda Santa Luzia及Fazenda JataíII的業主訂立新的農村租賃協議(最初與3SB Produtos AGRícolas S.A.訂立的農村租賃協議到期 )。考慮到Brasilagro/3SB合作協議以及我們與Fazenda Santa Luzia和Fazenda JataíII的所有者簽訂的協議,我們目前在馬託格羅索州S ao o Felix do Araguaia的農業總面積為20,138公頃。

農業塞拉農場

2017年2月7日,我們簽訂了兩項農業合作協議,涉及馬拉尼奧州S·雷蒙多·達斯·曼加貝拉斯的一處房產。

第四夥伴關係項下的第一項協議是與農業佩庫裏亞工業公司建立農業夥伴關係。(“Serra Grande”), ,其中包括一項面積約15,000公頃的甘蔗勘探協議。農業夥伴關係將從協議之日起持續15年,並可能延長相同的期限。向Serra Grande支付的金額相當於協議所指地區總產量的10%,協議第一年該地區的初始產量確定為850,000噸。在此一至五年期間後,合作區的最低甘蔗產量為450萬噸,從第六年起至協議期滿, 每作物年度最低甘蔗產量為125萬噸。

第四夥伴關係項下的第二個協議規定了農業合作夥伴的權利和義務,通過該協議,我們收購了農業合作夥伴在上述夥伴關係協議所述地區種植的甘蔗作物。本協議符合融資租賃的定義 。作為對價,吾等承諾於協議結束時,將夥伴關係協議所指的地區與在農業夥伴關係協議終止後的下一作物年度內可生產850,000噸甘蔗的甘蔗茬作物一併歸還。

Brenco-Compania Brasileira de Energia

2008年3月,我們簽署了兩份合同,在兩個完整的作物週期內向Brenco獨家供應我們的整個甘蔗生產(對於甘蔗,一個完整的作物週期包括六個農年和五個收成)。它們預計將於2022/2023年到期,但可在各方達成協議後續籤。其中一份合同涉及我們在阿勞卡里亞農場約5718公頃的種植面積,另一份合同涉及我們阿爾託·塔誇裏農場約3669公頃的種植面積。就這些協議而言,每噸甘蔗的價格是根據有效交付的每噸甘蔗的總可回收糖價格來確定的,而可回收糖總量等於原料中可獲得的糖量減去生產過程中損失的含糖量,乘以由S聖保羅的甘蔗、糖和酒精生產商法律顧問確定的糖和乙醇在國內外市場上銷售的市場價格。聖保羅生產加納公司,S公司,或CONSECANA)。截至2023年6月30日止年度,我們的甘蔗生產對Brenco的淨收入為7,760萬雷亞爾,佔我們總淨收入的8.6%。簽訂合同的目的不是為了獲得比市場價格更優惠的價格,因為我們預計CONSECANA確定的ATR價格將與市場價格大體相當,而是為了確保我們甘蔗生產的長期銷售。我們相信,這使我們具有可預測性,使我們能夠種植甘蔗並將其商業化,因為甘蔗作物的生產週期從第一次收穫起持續六年。

43

2015年5月8日,我們與Brenco簽署了三項協議 :

第一項協議包括在馬託格羅索州阿拉瓜亞市和塔誇裏市經營9個農場的農村合作伙伴關係。子夥伴關係自簽署之日起開始,預計將於2026年3月31日結束。這些土地將用於種植和種植甘蔗,不能超過合同期限。此合同式夥伴關係符合 經營租賃的定義。付款必須始終是實物(數噸甘蔗),並在產品收穫期間在Brenco擁有的工廠交付,該工廠位於農場附近。在合同期限內應支付的數量應以噸/公頃為單位,並根據勘探區域的不同而有所不同。根據這份合同,長期支付的甘蔗數量相當於529,975噸甘蔗,其中174,929噸將在一至五年內支付,355,046噸將在五年多後支付,直至協議期滿。

第二項協議涉及 我們從其收購Brenco種植的甘蔗作物的農業合作夥伴之間在受上述分合夥協議約束的物業中的權利和義務。本合同符合融資租賃的定義。 付款必須始終是實物(噸甘蔗),並在產品收穫期間在Brenco擁有的工廠交付。 根據本合同,長期支付的甘蔗數量相當於53,845噸甘蔗,其中18,604噸將在一年內支付,35,241噸將在一到五年內支付。

在截至2023年6月30日的年度內,我們根據上述協議總共交付了5.011億噸甘蔗。

第三個協議規定在兩個作物週期內向Brenco獨家供應分夥伴關係協議所包括物業的甘蔗總產量,一個週期有效,直到現有甘蔗作物耗盡,另一個週期包括我們正在種植的甘蔗 。

原材料收購風險

對於農業投入品的收購,我們的主要風險是外匯變動、每種投入品的供求、農業商品價格和運費價格。 我們對進口原材料的依賴也會受到供應和通關延遲的影響。除其他因素外,我們還面臨着受天氣條件影響的化肥供應和我們使用的特定種子品種的風險。

此外,作為農業機械和卡車的主要燃料的柴油的價格受到油價變化以及巴西政府採取的價格管制政策的影響。

有關禁止使用草甘膦的信息和運費表,請參閲“第3項--關鍵信息--風險因素--與我們工商業有關的風險”。

44

顧客

我們目前將農作物總產量的很大一部分賣給了一小部分有很強議價能力的客户。在截至2023年6月30日的一年中,我們的三個客户貢獻了我們收入的45.8%,這三個客户每個客户至少貢獻了我們收入的 10%。在這三個客户中,兩個客户貢獻了我們穀物/棉花部門42.0%的收入,一個客户貢獻了我們甘蔗部門63.1%的收入。其他細分市場中沒有客户佔我們總收入的10%或更多 。見項目3-關鍵信息-風險因素-我們幾乎所有的收入都來自一小部分客户,這可能會對我們的業務、財務狀況和運營結果產生不利影響。

競爭

農業是由廣泛交易的商品組成的,價格根據供需情況自由決定。供應方面的特點是生產商眾多,每個生產商只佔總產量的一小部分,因此對大宗商品價格的影響很小,大宗商品價格通常由國際市場上的指數或交易所決定,大豆就是如此,其價格在很大程度上由芝加哥期貨交易所決定。因此,農業商品生產者的競爭在很大程度上取決於他們的生產成本和生產規模。在國內一級,生產者在類似的條件下競爭,而在國際一級,競爭受到政府政策的重大影響,例如對農業生產者的補貼,這在發達國家可能是相當大的。

土地徵用面臨着激烈的競爭。在這種情況下,我們競爭獲得最合適的土地來種植我們的農產品。我們認為 這一過程導致了多年來地價的上漲,最大的競爭來自於對該行業有深入瞭解、管理卓越並不斷實現增加農業區投資組合目標的大型集團。 我們瞭解到,這些大型集團主要是在巴西四個州開展業務的SLC Participaçóes和Terra Santa Ago。此外,我們可能面臨來自大型國際公司的激烈競爭,這些公司擁有比我們更多的財務資源。

季節性

我們的主要產品受作物季節和淡季之間的季節性變化的影響。淡季發生在一個作物年度的收穫結束和下一個作物年度的收穫開始之間。根據農產品的不同,這一時期出現在一年中的不同時間,具體如下:(I)巴西穀物的淡季通常出現在8月至1月之間;(Ii)巴西甘蔗的淡季通常出現在12月至3月之間;以及(Iii)巴西的養牛淡季通常出現在9月至1月之間。由於每種產品各自淡季的農產品供應減少,這類產品的價格在這段時間內通常會更高。

全年,我們的營運資金需求因巴西穀物、甘蔗和其他作物的收穫期不同而有很大差異。由於不利天氣或對我們的財務限制,收穫期的變化對我們的庫存水平、對生產商的預付款、貸款和年內的銷售量都有直接影響。

保險

我們的業務通常 受到多種風險和危險的影響,這些風險和危險可能會導致個人受損或財產、設施和設備的損壞。 作為一般規則,我們認為我們針對業務中常見風險的保險覆蓋範圍是足夠的,並且與在巴西同行業運營的其他公司所採用的慣例保持一致。然而,我們不能確保我們保單中規定的保險範圍 足以保護我們免受可能發生的一切損失和損害。

我們有一份民事責任保險單 承保因賠償對第三方造成的損害而產生的責任,一份承保特定機械(收割機和播種機)以及我們農場的灌溉樞軸系統的保險單,以及一份倉儲結構的保險單(農村 多險種)(筒倉)和機械,它們位於三個不同的農場。這些政策目前有效,將於2023年12月19日到期。我們正在與保險公司談判延長這些保單的期限。

45

我們也有董事和高級管理人員(D&O)保險單,該保險單涵蓋由我們的章程創建的董事會、執行董事會、審計委員會或其他機構的成員或擔任他們被選舉或任命的管理職位的員工,前提是此類選舉或任命已獲得主管機構(視情況而定)的批准,並且賠償應始終遵守相應保險單中規定的限制 。公司的顧問、外部審計師、股東、合作伙伴、幹預者、託管人或清算人 不在本D&O保單的承保範圍內。該保險單承保民事責任最高5,000萬雷亞爾,以及環境損害最高5,000萬雷亞爾。這項政策目前有效,將於2024年2月2日到期。

知識產權

在巴西,專利權或商標權是通過在國家工業產權研究所登記獲得的。(國家工業學院,或INPI)。當授予這種權利時,將確保所有權人在巴西全境獲得為期十年的獨家使用權,只要有興趣保持商標所有權,就可以無限期地連續續展同等期限。

根據巴西法律框架,商標可分為產品商標、服務商標、認證商標或集體商標。關於其在當地法律中的呈現方式 ,商標可以是名物型、混合型、形象型或立體型。在註冊過程中,寄存人 希望有權使用已保存的商標,他可以利用這些權利來識別其產品或服務 ,直到註冊過程最終結束。

我們已就商標名稱(與我們目前的公司名稱相對應)向印度國家知識產權局提交了三份商標註冊申請,商標名稱分別為828045089號、828045097號和828045100號。

關於農村和城市地區財產、土地、建築物和房地產的中介、買賣或租賃、任何類型的房地產交易的中介以及參與其他公司在巴西和國外的業務的828045089號登記已於2020年6月2日由巴西國家統計局授予我們,並將於2026年6月2日到期。關於農畜產品的銷售、分銷、進口和出口的828045097號註冊號已於2012年6月5日由印度國家畜牧業協會授予我們,並將於2032年6月5日到期。與農畜產品有關的農產品、蔬菜、林業、穀物和動物、水果、蔬菜、種子、植物和天然花卉和動物飼料等產品已於2016年9月20日獲得國家統計局批准,註冊號為828045100號,將於2026年9月20日到期。

我們還提交了三份商標註冊申請,申請號分別為827971575、827971567和827971583,商標名稱為“Brasilago-Companhia Brasileira de Propredade Agropeuárias”。註冊號827971567已於2020年4月7日獲得批准,並將於2030年4月7日到期。註冊號827971575和827971583分別於2011年6月14日和2014年1月28日獲得批准,並將分別於2031年6月14日和2024年1月28日到期。

此外,我們還為單一名稱“Brasilagro”提交了三份 商標註冊申請。第一個在INPI 829541870號下提交的是服務商標,涉及NCL(9)35-農畜產品的營銷、分銷、進出口,於2011年11月1日獲得批准,2022年11月1日到期。第二份申請編號為829541853,涉及NCL 31的產品商標,涉及農產品、蔬菜、林業、穀物和動物、水果、蔬菜和鮮菜、種子、植物和天然花卉、動物性食品和麥芽等與農畜相關的產品,於2016年9月20日獲得批准, 有效期至2026年9月20日。最後,根據2011年6月28日的一項決定,第三次“Brasilagro”商標註冊申請因日期為2011年6月28日的一項決定而被推遲對其進行分析,目前由於該申請正在等待INPI對另一項先前的商標註冊申請進行評估 而被叫停。

Agrifirma合併後,我們還成為以下商標的所有權所有者:(I)註冊號830154647,涉及作為合夥人或股東參與其他公司、房地產買賣和房地產管理,於2021年2月8日續展, 將於2031年2月8日到期;(Ii)註冊號830154566,涉及咖啡和棉花加工服務,註冊於2016年11月29日,將於2026年11月29日到期;(3)830154620號登記,涉及收穫服務(農業服務)、諮詢、諮詢和農業領域研究信息服務,於2021年2月8日續簽,2031年2月8日到期;(4)830154663號登記,涉及與農業、畜牧和植樹造林有關的產品的買賣、進口、出口和商業化,如咖啡、棉花、大豆、玉米、柴火、牛及其衍生產品,如肉類和牛奶,於2012年2月14日登記,2031年2月8日到期;關於運輸和儲存服務的830154582號登記號,已於2021年2月8日續簽,將於2031年2月8日到期。

46

風險管理

我們分析和監控我們的業務和運營面臨的各種風險。除了監測直接影響我們 農業生產和經營的具體因素外,我們還監測單個農產品的大宗商品價格變動和外匯變動帶來的風險。通過我們的戰略規劃部門、風險管理委員會和董事會之間協調的風險管理政策,我們通過包括在大宗商品市場談判的期權和期貨合約在內的場外工具,為我們的交易對衝大宗商品價格風險敞口,並將我們的敞口保持在預先設定的限額內。

現金管理

如果我們無法 或決定不通過收購農業地產或其他投資來配置我們的資本,我們將所有未投資的現金和 現金等價物保留在投資基金中,該基金持有短期、流動性投資中的固定收益證券投資(如銀行存單、政府證券和其他現金等價物)。

監管

除了以下規定的監管事項的説明 外,請參閲“第8項-財務信息-法律訴訟”中規定的某些法律訴訟的説明,包括與監管事項相關的司法和行政訴訟 。

環境監管

我們農業綜合企業 活動的發展取決於與環境保護相關的許多聯邦、州和市法律法規。我們可能會受到刑事和行政處罰,除了有義務恢復環境和賠償第三方因不遵守此類法律法規而可能造成的損失。

行政責任

行政責任 產生於導致違反維護、保護或恢復環境標準的作為或不作為。2008年7月22日第6,514號聯邦 法令規定了一套可能因違反環境法規而實施的制裁措施。 此類制裁包括警告、罰款、銷燬產品、暫停活動、終止税收優惠和公共機構授予的信貸額度 。罰款根據違規行為的相關性和經濟影響確定,最高可達5000萬雷亞爾。 參見“項目3-關鍵信息-風險因素”。

民事責任

根據民法,違法者 對任何環境損害負有嚴格責任,並須遵守客觀的謹慎標準,這就產生了責任,而不管違法者是否有疏忽 。因此,我們與為我們提供服務的任何第三方共同承擔其活動造成 環境損害的責任。環境監管還允許監管者在直接犯罪者無法支付相關損害的情況下,通過股份所有權鏈 從控制實體收回損害賠償。

47

刑事責任

我們的管理人員、董事、員工 和代理人如果參與環境犯罪,將受到刑事制裁,包括罰款、監禁和強制 社區服務要求。

環境許可證

使用被視為潛在污染物或可能以任何方式導致環境退化的環境資源的活動需要 環境許可。巴西的一些州、巴拉圭和玻利維亞要求農業和動物飼養活動獲得許可證。

環境許可程序包括授權改變土地用途、用水許可證、農業、動物飼養活動和牲畜活動許可證等。所有這些許可證都保證活動的開展符合環境法,並且其可能造成的影響得到緩解或補償。

我們已經或正在 獲得所有四項業務的環境許可證。截至本年度報告日期,我們擁有和管理200個環境許可證,包括用水許可證、運營許可證、控制燃燒和植被砍伐許可證。

保護區

巴西的所有農村財產 都必須依法維護合法保留區。法定保留區是指每個農村財產中不允許砍伐森林的區域,這對於自然資源的可持續利用、生態進程的養護和恢復、生物多樣性的養護和保護以及本土動植物的保護是必要的。這些區域是永久需要的,在某些情況下, 在房地產登記處就是這樣記錄的。

在巴西,必須 將位於亞馬遜合法境內Floresta生物羣的農業財產的至少80%作為法定保留,將位於亞馬遜合法境內稀樹草原地區的農業財產保留至少35%,將位於巴西其他地區其他形式原生植被中的農業財產保留至少20%。在巴拉圭,必須至少保留所有農業財產的25%作為法定儲備,其中林區超過20公頃,每100公頃農業或牲畜至少有100米的原生植被走廊。

我們在巴西和巴拉圭的物業都有法定保留區,部分法定保留區目前正在適用的政府機構進行記錄。 此外,適用的環境法還要求保護某些其他區域,如永久保留區。

永久保留區 是產權行使受到限制的公有領域和私有領域的空間。永久保護區 包括任何溪流的邊緣、源頭和天然水庫的周圍,以及傾斜度超過45°的土地。只有通過獲得州環境主管部門的事先授權,才能修改這些區域。

除了這些區域, 還有環境補償區和生態廊道,它們保障了植被碎片的互聯互通,確保了當地生物多樣性的保護。保護區不得被壓制,只能根據適用條例規定的技術和科學標準,在可持續森林管理制度下使用。

截至2023年6月30日,68,769公頃,約佔我們物業總面積的32%,由保護區組成。

農村環境登記冊(CAR)

在巴西,法律(12.651/12號法律和7.830/2012年和8.235/2014年號法令)要求所有農村財產都必須在農村環境登記冊(“CAR”)登記。 這種電子登記綜合了關於財產、森林砍伐控制、監測和打擊森林和其他形式的本地植被的環境信息,以及農村財產的環境和經濟規劃。汽車收集每個物業的環境信息,包括永久保留區、法定保留區、森林和原生植被殘留物、限制使用區域、合併區域等。

48

這一登記要求農村財產將其環境狀況正常化。這是一項獲得信貸的要求,但沒有在CAR註冊的人不會受到制裁。

我們擁有的所有物業 都已登記或正在向CAR登記。我們目前擁有和管理大約100輛汽車。

外國人在巴西的農地所有權

2010年8月,時任巴西的總裁批准了聯邦總檢察長辦公室的意見書AGU-LA-2010。根據1988年《巴西聯邦憲法》,《AGU-LA-2010意見》修訂了1998年GQ-181號和1994年GQ-22號意見,接受了第5,709/1971號法律第1條第1款和第74,965/1974號法令(第5,709/1971號法令)第1款,並認為總部設在巴西的公司擁有多數外資所有權,使其所有者有權影響大會決議,根據第5709/1971號法律,選舉公司的大多數董事,指導公司的業務活動,指導公司公司治理機構的運作。因此,根據第5,709/1971號法律和第74,965/1974號法令,被視為外國公司的巴西公司受到了對在巴西收購農村財產的限制。根據聯邦第8,629/1993號法律第23條,同樣的限制適用於外國人租賃農村財產。

1974年11月26日第74,965號法令第9條規定,希望獲得收購農村財產的授權的利害關係方必須向INCRA提出申請,説明:(1)他們是否擁有其他農村財產;(2)考慮到新的收購,他們的財產總和是否不超過50個無限期開發模塊(MEI)的面積,在連續或不連續的 地區;(3)如果面積超過20梅伊,則以提交開發項目的方式使用該財產。 第74,965/1974號法令第12條規定,尋求批准該項目的利害關係方必須將其提交主管機構,即:(1)INCRA,用於殖民;(2)SUDAM和SUDENE,用於各自管轄區域內的農業和畜牧業項目;(3)工業和商業部,用於工業和旅遊項目,分別通過工業發展理事會和巴西旅遊公司。項目必須附有文件,除其他事項外:(I)(Br)擬購置財產所在的市政當局的總面積;(Ii)以外國人名義登記在該市政當局的農村地區的總和,按國籍分組。此外,外國人或由外國人持有多數股本的巴西公司的農業區不得超過該市總面積的25%,其中不得超過40%的面積 不得屬於外國人或由同一國籍的外國人持有多數股本的巴西公司,這意味着 外國人或由外國人持有多數股本的巴西公司的農業區總面積不得超過相關市表面積的10%。

自批准AGU-LA-2010意見以來,INCRA從未批准過多數股本由外國人持有 的巴西公司的收購或租賃。

2020年4月7日第13,986號法律,修訂了第5,709/91號法律,規定上述限制不適用於:(1)房地產抵押品或房地產擔保的構成(包括房地產受託所有權的轉讓);(2)清償因執行房地產抵押品或房地產擔保而產生的債務。這兩個例外都有利於巴西公司,這些公司的多數股本 由同一國籍的外國人或外國實體持有,這創造了一定的商業機會。

根據適用的規定,我們無法確定外國最終受益人在我們股本中所佔的百分比。如果 巴西有關當局得出結論認為,就第5,709/71號法律而言,我們應被視為外國公司,則在AGU-LA-2010意見獲得批准後,我們可能會 受到公司進行的收購和租賃方面的挑戰,而第5,709/71號法律的可能適用可能會導致我們未來對農村地產的收購大幅延遲,並且我們無法 獲得必要的批准。此外,違反現有限制進行的收購可能被宣佈無效。

49

第5,709/71號法律的適用性在最初的民事訴訟(Ação Cível Originária)2,463號和 違反憲法規定的訴訟(Ação de Desumprimento de Preceito基礎)第342號,均在巴西最高法院(STF)審理。第一起訴訟(原民事訴訟編號2,463)涉及S保羅州總檢察長的第461/2012-E號意見(聖保羅科雷吉多利亞--S總統), 其中規定,S和保羅州的公證員和不動產登記官員將免於遵守第5,709/71號法律和第74,965/74號法令施加的限制。第二起訴訟(違反憲法規定訴訟)與第一起訴訟有關,由巴西農村協會於2015年4月16日提起(巴西萊拉鄉村社會) 質疑第5709/71號法律第1條第1款的適用性,並因此質疑聯邦總檢察長辦公室2010年發表的意見的適用性。

巴西最高法院(STF)於2021年2月開始審理,報告員大法官的投票表明,必須維持對被視為由外國實體控制的公司的限制。第二位大法官要求暫停訴訟程序以審查卷宗,從而中斷了2021年6月才恢復的審判,當時大法官提出了與報告員不同的投票意見,確認了這些限制的不適用 。截至本年度報告日期,最終判決仍在等待,我們無法提供最高法院發佈最終判決的時間框架的估計 。根據這些懸而未決的訴訟的最終裁決,我們 可能需要修改我們的業務戰略和預期做法,以便能夠收購農業資產。

根據這些訴訟的最終裁決 ,我們可能需要修改我們的業務戰略和預期做法,以收購農村物業。這可能會 增加我們必須完成的交易數量,從而增加交易成本。它還可能要求 我們採取替代措施來減少我們在擁有或租賃農村房產的公司中的權益,包括建立合資企業,這會增加與這些交易相關的複雜性和風險。

任何監管限制和限制都可能大大限制我們收購農村物業的能力,增加此類交易的投資、交易成本或複雜性,或使必要的監管程序複雜化,其中任何一項都可能對我們和我們成功實施業務戰略的能力產生實質性的不利影響。

50

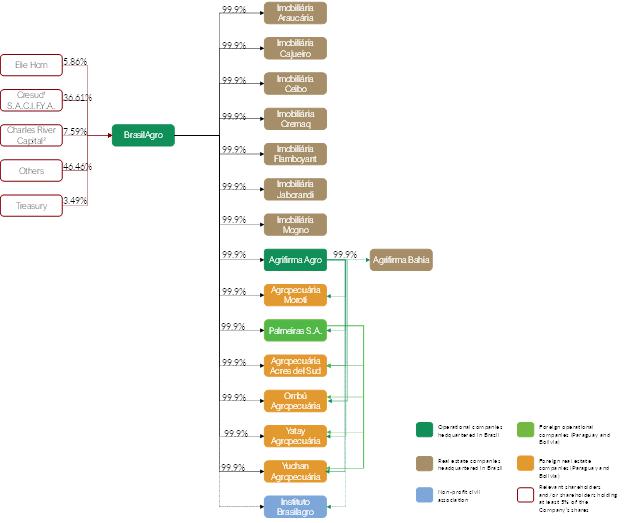

| C. | 組織結構 |

下圖顯示了我們截至2023年6月30日的公司結構。我們所有的子公司都在巴西、玻利維亞和巴拉圭註冊。

(1)我們的部分普通股由Cresud持有,作為我們的主要股東,以ADR(美國存託憑證)的形式存放在紐約梅隆銀行。這些普通股佔我們普通股的36.61%,包括Cresud S.A.C.I.F.Y.A.作為 持有的普通股,以及Cresud的控股股東Eduardo Elsztain先生和AGRO MANAGERS持有的普通股,AGRO MANAGERS是根據阿根廷法律成立並由Cresud控制的公司。

(2)Charles River Capital持有我們普通股7.59%的百分比 考慮了Charles River Capital管理的所有基金的合併頭寸。

| D. | 財產、 廠房和設備 |

參見“-公司的歷史和發展-概述”、“-業務概述-農業活動和產品”、“ ”-業務概述-租賃、“”-業務概述-投資物業“”-業務概述-農業物業、“”-業務概述-環境法規“和”-業務 概述-環境許可證。

項目4A--未解決的工作人員意見

截至本年度報告日期,沒有未解決的員工意見 。

51

項目5--經營和財務審查 和展望

您應閲讀以下討論以及本報告其他部分包含的經審計綜合財務報表和附註。 我們經審計的年度綜合財務報表是根據國際會計準則委員會發布的國際財務報告準則編制的。

以下討論包含涉及風險和不確定性的 前瞻性陳述,特別是與我們的歷史和未來運營結果以及財務狀況有關的陳述。見“前瞻性陳述”和“項目3.關鍵信息--風險因素”。

| A. | 經營業績 |

俄羅斯和烏克蘭之間持續的衝突以及以色列和哈馬斯最近發生的衝突的影響

自2022年2月以來,我們一直在關注俄羅斯和烏克蘭之間衝突的事態發展,以及以色列和哈馬斯最近的衝突。儘管我們的客户和供應商都不在這些國家,但我們預計,由於這些衝突對全球經濟和地緣政治不穩定的影響,我們業務所需的一些農業投入,如化肥和燃料的價格可能會上漲。此外,俄羅斯和烏克蘭之間的衝突以及最近以色列和哈馬斯之間的衝突導致的燃料和化肥價格上漲以及後勤成本 可能會對我們的業務、財務狀況和運營結果產生不利影響。

業務驅動因素和措施

巴西宏觀經濟環境

我們的財務狀況和經營業績受到巴西經濟環境的影響。

巴西2016年GDP下降3.6%,2017年增長1.0%,2018年增長1.1%,2019年增長1.1%,2020年下降4.1%。2021年,巴西經濟開始大幅增長。巴西國內生產總值在2021年增長了4.6%,2022年增長了2.9%,2023年前六個月增長了3.7%。消費者和消費者之間的關係),IBGE發佈的(IPCA),2019年為4.31%,2020年為4.52%,2021年為10.06%,2022年為5.78%。根據同一指數計算,2023年前六個月的累計通脹率為3.23%。

2019年,真實對美元貶值了0.6%,2019年12月31日,真實/美元匯率為4.0307雷亞爾。2020年,真正的 對美元貶值29.2%,2020年12月31日,真實/美元匯率為5.1967雷亞爾。2021年,真實對美元貶值7.4%,2021年12月31日,真實/美元匯率 為5.5799雷亞爾。2022年,真實對美元升值6.5%,真實2022年12月31日,人民幣兑美元匯率為5.2177雷亞爾兑1美元。2023年(至2023年9月30日),真實對美元升值4.0%美國 美元,以及真實2023年9月30日,雷亞爾兑美元匯率為5.0076雷亞爾兑1美元。不能保證 真實未來不會對美元貶值或升值。

2015年9月,標準普爾開始評估巴西的主權信用風險評級,並將其下調至低於投資級的評級, 此後,巴西先後被全球三大信用評級機構下調。繼2015年9月30日評級下調後,標準普爾再次將巴西的信用風險評級從BB+下調至BB,最近於2018年1月11日將巴西的主權信用風險評級從BB下調至BB-,展望為穩定,理由是旨在重新平衡政府預算的税收措施延遲批准。2016年2月,穆迪將巴西的信用風險評級 下調至低於投資級的評級,至Ba2,展望為負面,2018年4月改為穩定展望。2018年2月,惠譽將巴西的主權信用風險評級下調至BB-,並於2018年8月重申,展望為穩定,原因是公共財政的結構性弱點、政府的高負債、糟糕的增長前景、政治環境和與腐敗相關的問題 。

52

影響我們業務的其他因素

商品的市場價格變動 :我們的主要產品受大宗商品價格變化的影響,包括洲際交易所和芝加哥期貨交易所、匯率以及與我們的債務掛鈎的其他指數的價格變化。大宗商品價格通常受國際、國內和當地供求的影響,而供需又受氣候和天氣條件、技術和經濟、商業和政治條件以及匯率和運輸成本的影響。有關詳細信息,請參閲“項目3-關鍵信息-風險 因素-與我們的業務和行業相關的風險-我們農產品市場價格的波動可能對我們產生不利影響”和“-市場風險的定性評估”。

外匯:我們收入(虧損)的一部分與真實和美元,因此我們的收入對外匯波動很敏感。我們的某些商品,如大豆,可能會計入價格。雷亞爾或者以美元計價。 此外,某些農業活動所需的原材料,如化學品、殺蟲劑和化肥,以美元計價或以美元計價。請參閲“項目3-關鍵信息-匯率”。

通貨膨脹率:通貨膨脹 不會直接影響我們的收入,因為我們的產品是參照國際商品交易所確定價格的商品。然而,我們的勞動力和其他運營成本受到通脹的影響,通脹直接影響我們的運營結果。

下表列出了影響我們運營和財務業績的某些市場指數:

| 截至六月三十日止年度, | |||||||||||||

| 2023 | 2022 | 2021 | 來源 | ||||||||||

| (R$/袋) | |||||||||||||

| 大豆價格(Paranaguá) | |||||||||||||

| 結業 | 138.70 | 194.96 | 158.12 | 彭博社 | |||||||||

| 匯率 | (每美元1.00雷亞爾)) | ||||||||||||

| 起頭 | 5.24 | 5.00 | 5.37 | 彭博社 | |||||||||

| 結業 | 4.82 | 5.24 | 5.00 | 彭博社 | |||||||||

| 平均值 | 5.16 | 5.24 | 5.39 | 彭博社 | |||||||||

| ATR(R$/KG ATR)(1) | 1.22 | 1.18 | 0.94 | *http://www.udop.com.br | |||||||||

| 結束IGP-M(%)(2) | (6.85 | )% | 10.70 | % | 35.75 | % | BACEN | ||||||

| IPCA(3) | 3.16 | % | 11.88 | % | 8.35 | % | BACEN | ||||||

| CDI(4) | 13.48 | % | 8.63 | % | 2.26 | % | BACEN | ||||||

| NPK(5) (雷亞爾/噸) | 2,125.92 | 4,329.24 | 2,146.91 | 彭博社 | |||||||||

| (1) | ATR相當於從工業過程中的損失中減去原材料中可用糖分的數量。 |

| (2) | IGP-M由FGV每月出版。 |

| (3) | IPCA由IBGE每月出版。 |

| (4) | CDI利率是巴西白天收取的銀行間存款利率的平均值(在此期間累積)。 |

| (5) | NPK是由氮、磷、鉀按2:20:20的比例組合而成的農業肥料的化合物。 |

我們經營報表的主要組成部分

收入

我們的營業收入主要來自(I)穀物(包括大豆、玉米、豆類、棉花和高粱)、(Ii)甘蔗、(Iii)牛和(Iv)其他農產品的銷售。

53

銷售税

銷售税因產品和市場而異,具體如下:

| 税收 | 直接 導出 |

銷售對象 | 國內 市場 | |||

| 進口商/出口商 | ||||||

| ICM | 不徵税 | 不徵税 | 徵收 | |||

| PIS | 不徵税 | 不徵税 | 徵收 | |||

| 焦炭 | 不徵税 | 不徵税 | 徵收 | |||

| 花卉 | 不徵税 | 不徵税 | 徵收 | |||

| FETHAB(MT) | 徵收 | 徵收 | 徵收 | |||

| FUNDEINFRA(GO) | 徵收 | 徵收 | 徵收 | |||

| 外國直接投資(PI) | 徵收 | 徵收 | 徵收 | |||

| TFTG(MA) | 徵收 | 不徵税 | 徵收 |

以下是我們產品銷售的主要 税説明:

ICMS(銷售和服務增值税):ICMS是一種州税,對產品價格徵收,平均税率為18%,適用於州內交易 ,7%至12%,適用於跨州交易。ICMS付款不適用於貨物和服務出口。

聯邦社會融合計劃 社會保障基金(Contributição para o Financiamento da Seguridade Social,or COFINS):PIS和COFINS税款,分別按(i)總收入的0.65%和3.0%徵收, (累計)或(ii)扣除一定數額後分別按1.65%和7.6%徵收(非累計),具體取決於所開展的業務 和所賺取收入的性質等因素。PIS和COFINS付款不適用於貨物和服務的出口,或 銷售給位於巴西的進口/出口公司。由於我們將全部大豆產品出售給此類公司,因此此類活動 不受PIS或COFINS付款的約束。巴西法律還免除了PIS和COFINS在銷售用於生產乙醇或生物燃料的甘蔗、向農村生產者和動物飼料和食品製造商銷售玉米以及銷售牛時的付款。

農村工人援助基金, 或農業:農業生產者須按銷售的總產量徵收2.05%的税。 FUNRURAL税不適用於貨物和服務的出口,但適用於直接銷售給位於巴西的進口/出口公司。

國家運輸和住房基金FETHAB),是馬託格羅索州銷售的每噸產品(大豆、玉米、豆類、棉花、 牛)的貢獻,如下:每噸大豆46.91雷亞爾,每噸玉米13.31雷亞爾,每噸豆類10.65至21.23雷亞爾(根據豆類類型而異)。

國家基礎設施基金(Fundo Estadual de Estrutura),或FUNDEINFRA,是戈亞斯州為大豆、玉米和甘蔗的銷售設立的捐款。 A對發票金額適用1.65%的税率。

國家發展和基礎設施基金 (Fundo De Desenvolvimento Da Infrastructure),或稱FDI,是皮烏伊州為大豆和玉米銷售設立的捐款。發票金額適用1.5%的税率。

糧食運輸檢驗費(TFTG)是馬拉尼奧州銷售的每噸大豆和玉米,每噸大豆27.75雷亞爾,每噸玉米9.90雷亞爾。

54

出售農場的收益(損失)

在出售投資財產(例如我們的農場)時,我們在營業報表中確認銷售收益與出售財產的賬面價值之間的差額的損益。我們按成本價計算我們的投資物業。

生物資產公允價值變動

我們的生物資產主要包括種植大豆、玉米、棉花、豆類、高粱、甘蔗和養牛業(見牲畜),這些資產按公允價值減去出售成本計量。

生物資產的公允價值於首次確認時及其後的每個資產負債表日釐定。生物資產公允價值變動產生的損益確定為公允價值與資產負債表日生物資產作物種植和處理成本之間的差額,並計入“生物資產公允價值變動”經營報表。在某些情況下,估計公允價值減去當時產生的大約成本, 特別是在只發生了輕微的生物變化或該生物變化預計不會對價格產生實質性影響的情況下。生物資產繼續按其公允價值入賬。

甘蔗生產週期平均為五年,新一輪週期的啟動取決於上一輪週期的完成。在這方面,目前的 週期在流動資產中被歸類為生物資產,而承載植物(其他 週期的承擔者)的構成金額被歸類為財產、廠房和設備中的永久培養。估算生物資產“甘蔗”價值的計算方法是按反映風險和經營條件的比率折現的現金流。因此,我們根據預測的生產力週期預測未來現金流,考慮到每個地區的估計可用壽命、可回收總糖的價格、估計生產率和相關估計生產成本,包括每公頃種植的土地、收穫、裝載和運輸成本。大豆、玉米和高粱是臨時栽培, 根據種植方式、品種、地理位置和氣候條件,農產品在種植日期後110至180天的一段時間內收穫。用於估計穀物價值的計算方法是按反映風險和經營條件的比率折現的現金流。因此,我們預測了未來的現金流,考慮到了估計的生產率、基於公司預算或新的內部 估計和市場價格而產生的成本。期貨市場上的大宗商品價格是從以下交易板塊的報價中獲得的:CBOT(芝加哥期貨交易所)、B3和NYBOT(紐約期貨交易所)。對於這些市場上沒有報價的農產品,我們使用了通過直接市場調查獲得的價格或專業公司披露的價格。 我們考慮了相關的物流費用和税收優惠,以得出這些產品在公司每個生產單位的價格。

如上所述,資產負債表中披露的生物資產的公允價值是使用估值技術--貼現現金流量法確定的。這些方法中使用的數據是基於市場上觀察到的信息,如果無法獲得,則需要一定的判斷水平才能確定此類公允價值。使用要使用的數據進行判斷,例如價格、生產率和生產成本。這些投入假設的變化可能會影響生物資產的公允價值。

家畜

2016年,我們開始了養牛業務,通常是在斷奶後生產和銷售小牛肉,這將這一活動描述為養殖。

出於隔離目的, 在適用的情況下,本公司將其牛羣分類為:肉牛(流動資產),可作為生物資產出售用於肉類生產;以及奶牛(非流動資產),用於農場經營以產生其他生物資產。截至報告日期,公司只有肉牛,包括小牛、小母牛、母牛和公牛。

55

考慮到活躍市場的存在,肉牛的公允價值是根據市場價格確定的。肉牛公允價值變動的損益 在當期損益中確認。該公司考慮了巴伊亞州牛市場的價格和市場使用的指標。因此,肉牛和奶牛是根據阿羅巴和動物的年齡段來衡量的。

農產品收穫後可變現淨值調整

生物資產的農產品在準備收穫時按公允價值計量,減去銷售費用後從生物資產重新分類到庫存。

當存貨中記錄的公允價值高於可變現淨值時,確認將農產品調整為可變現淨值的撥備。可變現淨值是在正常經營過程中估計的銷售價格減去估計的銷售成本。對可變現淨值的調整 在“農產品收穫後可變現淨值調整”的經營報表中確認。

銷售成本

甘蔗和穀物的銷售成本包括:(I)存貨的歷史成本,包括種子、化肥、殺蟲劑、燃料和潤滑油等原材料的成本,以及勞動力、機器和農業設備的維修、折舊和攤銷的成本,以及(Ii)該等歷史成本與穀物和甘蔗在收穫時的公允價值之間的差額。

運營費用

| ● | 銷售費用:銷售費用主要是指運輸、倉儲、佣金、產品分類等相關費用。 |

| ● | 一般和行政費用:一般和行政費用主要是指與總部有關的人事、法律顧問、折舊和攤銷、租賃費和費用。 |

財務收支

財務收支 主要包括金融投資利息、外匯變動、貨幣變動、金融資產和負債利息以及衍生金融工具的已實現和未實現收益(虧損)。

收入和社會貢獻--當期和遞延税金

當期和遞延所得税 和社會貢獻税是指對淨利潤徵税。我們和我們的子公司Imobiliária Jborandi Ltd.巴西農業信貸銀行和巴西農業信貸銀行根據應納税所得制評估此類税收,最高税率為34%,包括:(I)所得税,税率為利潤的15%;(Ii)所得税附加税,對每年超過240,000雷亞爾的利潤徵收10%;(Iii)對淨利潤徵收社會貢獻税,税率為9%;以及(Iv)遞延所得税和社會繳款税。