根據第 424 (b) (3) 條提交

註冊號 333-274061

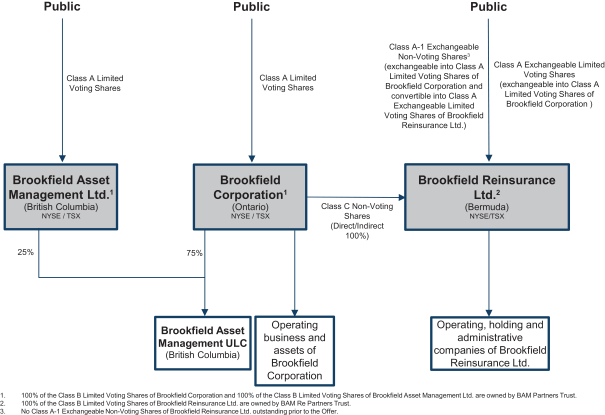

布魯克菲爾德公司

A 類有限有表決權的股票

本招股説明書 涉及布魯克菲爾德公司(布魯克菲爾德公司)的多達4,000,000,000股A類有限表決權股票(布魯克菲爾德A類股票),這些股份可能由布魯克菲爾德 公司不時發行,也可能由布魯克菲爾德再保險有限公司(布魯克菲爾德再保險)交付,以滿足A類可交換有限表決權股份(A類可交換股份)或該類別的任何交換、贖回或收購 A-1 可交換的無表決權股份(A-1 類可交換股份,以及 A 類可交換股份布魯克菲爾德再保險公司的股份,即可交換股份(包括與布魯克菲爾德再保險公司清算、解散或清盤有關的股份,如果適用)。正如本招股説明書中更全面地描述的那樣,每股可交換股份可兑換 一股布魯克菲爾德A類股票(可能會進行調整以反映某些資本事件)或其現金等價物。Brookfield Reinsurance最多可以發行4000萬股A-1類可交換股票,涉及根據經修訂的1933年《證券法》(《證券法》)註冊的交易所要約(交易所要約),如本招股説明書中更全面地描述的那樣。查看摘要交易所 優惠。

本招股説明書還涉及多達 (i) 9,285,952股布魯克菲爾德A類股票,這些股票可能由布魯克菲爾德 Corporation發行或由布魯克菲爾德再保險公司交付,以滿足先前根據布魯克菲爾德公司的註冊註冊註冊的9,285,952股已發行A類可交換股票(包括與清算、解散或清盤有關的 Brookfield Reinsurance)的任何交換、贖回或收購關於證券公司宣佈生效的F-3表格(文件編號333-255310)、 的聲明交易委員會於2021年6月16日就布魯克菲爾德公司於2021年6月28日派發的A類可交換股票的特別股息以及 (ii) 可能由布魯克菲爾德公司發行或由布魯克菲爾德再保險公司交付的1,165,000股布魯克菲爾德 A類股票,用於兑換、贖回或收購1,165,000股已發行A類可交換股票(包括與清算、解散有關的股份,如果適用,包括 或 Brookfield Reinsurance(根據S法規以私募方式發行)的清盤根據2023年3月的《證券法》。

根據本招股説明書,布魯克菲爾德公司和布魯克菲爾德再保險公司在交換、贖回或收購可交換股份(如適用)時,均不會從發行或交付任何布魯克菲爾德 A類股票中獲得任何現金收益。

布魯克菲爾德A類股票在紐約證券交易所(紐約證券交易所)和多倫多證券交易所(多倫多證券交易所)上市,股票代碼為BN。2023年9月13日,布魯克菲爾德A類股票在紐約證券交易所的收盤價為35.21美元,多倫多證券交易所的收盤價為47.73加元。

投資布魯克菲爾德A類股票涉及 風險。有關投資布魯克菲爾德A類股票之前應考慮的風險因素的討論,請參閲本招股説明書第4頁開頭的風險因素,以及此處以引用方式納入的文件中標題相似的章節。

美國證券交易委員會和任何其他 監管機構均未批准或不批准這些證券,也未透露本招股説明書的準確性或充分性。任何與之相反的陳述均構成刑事犯罪。

本招股説明書的日期為2023年10月20日