| 截至截至已結束的三個月 | |||||||||||||||||||||||||||||

| (千美元) | 9月30日 2023 | 6月30日 2023 | 3月31日 2023 | 十二月三十一日 2022 | 9月30日 2022 | ||||||||||||||||||||||||

| 財務要點: | |||||||||||||||||||||||||||||

| 為投資而持有的貸款 | $ | 4,371,528 | $ | 4,324,758 | $ | 4,310,006 | $ | 4,120,291 | $ | 4,433,304 | |||||||||||||||||||

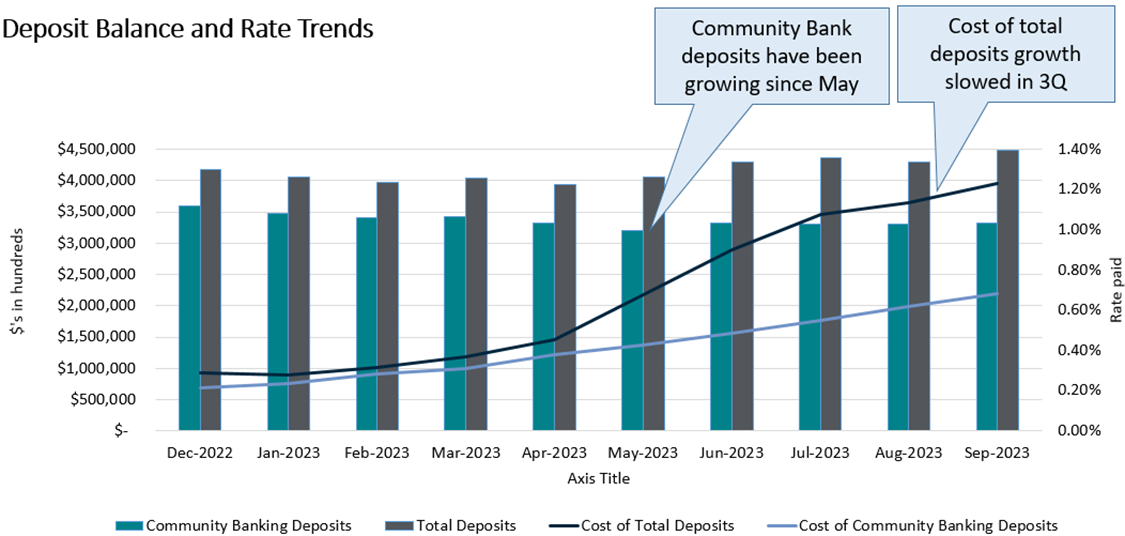

| 存款 | $ | 4,487,051 | $ | 4,293,466 | $ | 4,038,994 | $ | 4,171,336 | $ | 4,441,354 | |||||||||||||||||||

| 普通股股東可獲得的淨收益 | $ | 11,993 | $ | 6,848 | $ | 10,209 | $ | 16,759 | $ | 15,428 | |||||||||||||||||||

| 攤薄後的每股普通股收益 | $ | 0.51 | $ | 0.29 | $ | 0.43 | $ | 0.67 | $ | 0.62 | |||||||||||||||||||

平均資產回報率 (1) | 0.93 | % | 0.56 | % | 0.84 | % | 1.27 | % | 1.13 | % | |||||||||||||||||||

貸款收益率 (1) | 9.16 | % | 9.14 | % | 9.22 | % | 9.23 | % | 8.95 | % | |||||||||||||||||||

總存款成本 (1) | 1.15 | % | 0.68 | % | 0.32 | % | 0.28 | % | 0.24 | % | |||||||||||||||||||

| 不良資產佔總資產的比例 | 1.07 | % | 0.68 | % | 0.88 | % | 1.02 | % | 1.11 | % | |||||||||||||||||||

| ACL 佔貸款總額的比例 | 0.80 | % | 0.81 | % | 0.98 | % | 1.04 | % | 0.99 | % | |||||||||||||||||||

總資本佔風險加權資產 (2) | 15.77 | % | 15.59 | % | 15.51 | % | 17.66 | % | 16.56 | % | |||||||||||||||||||

普通股一級資本對風險加權資產 (2) | 11.18 | % | 10.93 | % | 10.77 | % | 12.73 | % | 11.93 | % | |||||||||||||||||||

| 9月30日 2023 | 6月30日 2023 | 3月31日 2023 | 十二月三十一日 2022 | 9月30日 2022 | 本季度季度 Q/Q | 當前年度 Y/Y | |||||||||||||||||||||||||||||||||||||||||||||||

| 對於季度結局 | 改變 | % 變化 | 改變 | % 變化 | |||||||||||||||||||||||||||||||||||||||||||||||||

| 保理: | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| 發票量 | 1,428,463 | 1,494,963 | 1,491,763 | 1,596,843 | 1,681,489 | (66,500) | (4.4) | % | (253,026) | (15.0) | % | ||||||||||||||||||||||||||||||||||||||||||

| 購買量 | $ | 2,606,323,000 | $ | 2,732,976,000 | $ | 2,927,104,000 | $ | 3,277,986,000 | $ | 3,599,771,000 | $ | (126,653,000) | (4.6) | % | $ | (993,448,000) | (27.6) | % | |||||||||||||||||||||||||||||||||||

| 平均運輸發票尺寸 | $ | 1,772 | $ | 1,773 | $ | 1,911 | $ | 2,002 | $ | 2,073 | $ | (1) | (0.1) | % | $ | (301) | (14.5) | % | |||||||||||||||||||||||||||||||||||

| 付款: | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| 發票量 | 5,037,841 | 4,526,629 | 4,260,654 | 4,605,020 | 4,676,249 | 511,212 | 11.3 | % | 361,592 | 7.7 | % | ||||||||||||||||||||||||||||||||||||||||||

| 付款量 | $ | 5,329,580,000 | $ | 4,940,317,000 | $ | 5,030,548,000 | $ | 5,577,014,000 | $ | 5,951,706,000 | $ | 389,263,000 | 7.9 | % | $ | (622,126,000) | (10.5) | % | |||||||||||||||||||||||||||||||||||

| 網絡發票量 | 303,300 | 181,904 | 159,353 | 157,004 | 144,253 | 121,396 | 66.7 | % | 159,047 | 110.3 | % | ||||||||||||||||||||||||||||||||||||||||||

| 網絡支付量 | $ | 510,298,000 | $ | 299,948,000 | $ | 289,667,000 | $ | 301,366,000 | $ | 288,410,000 | $ | 210,350,000 | 70.1 | % | $ | 221,888,000 | 76.9 | % | |||||||||||||||||||||||||||||||||||

| 截至截至已結束的三個月 | 截至及結束的九個月 | ||||||||||||||||||||||||||||||||||||||||

| (千美元) | 9月30日 2023 | 6月30日 2023 | 3月31日 2023 | 十二月三十一日 2022 | 9月30日 2022 | 9月30日 2023 | 9月30日 2022 | ||||||||||||||||||||||||||||||||||

| 財務要點: | |||||||||||||||||||||||||||||||||||||||||

| 總資產 | $ | 5,599,794 | $ | 5,652,721 | $ | 5,628,185 | $ | 5,333,783 | $ | 5,642,450 | $ | 5,599,794 | $ | 5,642,450 | |||||||||||||||||||||||||||

| 為投資而持有的貸款 | $ | 4,371,528 | $ | 4,324,758 | $ | 4,310,006 | $ | 4,120,291 | $ | 4,433,304 | $ | 4,371,528 | $ | 4,433,304 | |||||||||||||||||||||||||||

| 存款 | $ | 4,487,051 | $ | 4,293,466 | $ | 4,038,994 | $ | 4,171,336 | $ | 4,441,354 | $ | 4,487,051 | $ | 4,441,354 | |||||||||||||||||||||||||||

| 普通股股東可獲得的淨收益 | $ | 11,993 | $ | 6,848 | $ | 10,209 | $ | 16,759 | $ | 15,428 | $ | 29,050 | $ | 82,346 | |||||||||||||||||||||||||||

| 業績比率-按年計算: | |||||||||||||||||||||||||||||||||||||||||

| 平均資產回報率 | 0.93 | % | 0.56 | % | 0.84 | % | 1.27 | % | 1.13 | % | 0.78 | % | 1.95 | % | |||||||||||||||||||||||||||

| 平均總淨資產回報率 | 5.95 | % | 3.64 | % | 5.20 | % | 7.66 | % | 7.16 | % | 4.94 | % | 12.77 | % | |||||||||||||||||||||||||||

| 普通股平均回報率 | 5.89 | % | 3.45 | % | 5.09 | % | 7.69 | % | 7.17 | % | 4.82 | % | 13.07 | % | |||||||||||||||||||||||||||

有形普通股平均回報率 (1) | 8.70 | % | 5.16 | % | 7.56 | % | 11.14 | % | 10.47 | % | 7.16 | % | 19.28 | % | |||||||||||||||||||||||||||

貸款收益率 (2) | 9.16 | % | 9.14 | % | 9.22 | % | 9.23 | % | 8.95 | % | 9.17 | % | 8.77 | % | |||||||||||||||||||||||||||

| 計息存款成本 | 1.83 | % | 1.13 | % | 0.55 | % | 0.48 | % | 0.41 | % | 1.21 | % | 0.35 | % | |||||||||||||||||||||||||||

| 總存款成本 | 1.15 | % | 0.68 | % | 0.32 | % | 0.28 | % | 0.24 | % | 0.73 | % | 0.20 | % | |||||||||||||||||||||||||||

| 資金總額 | 1.41 | % | 1.23 | % | 0.68 | % | 0.49 | % | 0.42 | % | 1.12 | % | 0.36 | % | |||||||||||||||||||||||||||

淨利率 (2) | 7.48 | % | 7.57 | % | 8.08 | % | 8.22 | % | 7.71 | % | 7.70 | % | 7.69 | % | |||||||||||||||||||||||||||

| 淨非利息支出佔平均資產 | 5.28 | % | 5.79 | % | 5.98 | % | 5.38 | % | 5.15 | % | 5.68 | % | 4.19 | % | |||||||||||||||||||||||||||

| 效率比 | 82.36 | % | 87.80 | % | 85.52 | % | 76.90 | % | 78.14 | % | 85.21 | % | 68.29 | % | |||||||||||||||||||||||||||

資產質量:(3) | |||||||||||||||||||||||||||||||||||||||||

| 因貸款總額而逾期未付 | 1.94 | % | 1.55 | % | 1.67 | % | 2.53 | % | 2.33 | % | 1.94 | % | 2.33 | % | |||||||||||||||||||||||||||

| 不良貸款佔貸款總額的比例 | 1.22 | % | 0.74 | % | 1.01 | % | 1.17 | % | 1.26 | % | 1.22 | % | 1.26 | % | |||||||||||||||||||||||||||

| 不良資產佔總資產的比例 | 1.07 | % | 0.68 | % | 0.88 | % | 1.02 | % | 1.11 | % | 1.07 | % | 1.11 | % | |||||||||||||||||||||||||||

| 對不良貸款的ACL | 65.33 | % | 109.41 | % | 97.12 | % | 88.76 | % | 78.88 | % | 65.33 | % | 78.88 | % | |||||||||||||||||||||||||||

| ACL 佔貸款總額的比例 | 0.80 | % | 0.81 | % | 0.98 | % | 1.04 | % | 0.99 | % | 0.80 | % | 0.99 | % | |||||||||||||||||||||||||||

| 平均貸款的淨扣除額 | 0.03 | % | 0.25 | % | 0.05 | % | 0.05 | % | 0.06 | % | 0.34 | % | 0.09 | % | |||||||||||||||||||||||||||

| 資本: | |||||||||||||||||||||||||||||||||||||||||

一級資本與平均資產 (4) | 12.36 | % | 12.01 | % | 12.19 | % | 13.00 | % | 12.57 | % | 12.36 | % | 12.57 | % | |||||||||||||||||||||||||||

一級資本對風險加權資產 (4) | 12.90 | % | 12.68 | % | 12.52 | % | 14.57 | % | 13.64 | % | 12.90 | % | 13.64 | % | |||||||||||||||||||||||||||

普通股一級資本對風險加權資產 (4) | 11.18 | % | 10.93 | % | 10.77 | % | 12.73 | % | 11.93 | % | 11.18 | % | 11.93 | % | |||||||||||||||||||||||||||

| 總資本佔風險加權資產的比例 | 15.77 | % | 15.59 | % | 15.51 | % | 17.66 | % | 16.56 | % | 15.77 | % | 16.56 | % | |||||||||||||||||||||||||||

| 權益總額佔總資產的比例 | 15.19 | % | 14.74 | % | 14.70 | % | 16.67 | % | 15.79 | % | 15.19 | % | 15.79 | % | |||||||||||||||||||||||||||

有形普通股股東權益對有形資產 (1) | 10.21 | % | 9.75 | % | 9.63 | % | 11.41 | % | 10.75 | % | 10.21 | % | 10.75 | % | |||||||||||||||||||||||||||

| 每股金額: | |||||||||||||||||||||||||||||||||||||||||

| 每股賬面價值 | $ | 34.58 | $ | 33.88 | $ | 33.47 | $ | 35.09 | $ | 34.57 | $ | 34.58 | $ | 34.57 | |||||||||||||||||||||||||||

每股有形賬面價值 (1) | $ | 23.41 | $ | 22.58 | $ | 22.09 | $ | 24.04 | $ | 23.60 | $ | 23.41 | $ | 23.60 | |||||||||||||||||||||||||||

| 普通股每股基本收益 | $ | 0.52 | $ | 0.30 | $ | 0.44 | $ | 0.69 | $ | 0.64 | $ | 1.25 | $ | 3.36 | |||||||||||||||||||||||||||

| 攤薄後的每股普通股收益 | $ | 0.51 | $ | 0.29 | $ | 0.43 | $ | 0.67 | $ | 0.62 | $ | 1.23 | $ | 3.28 | |||||||||||||||||||||||||||

| 期末已發行股份 | 23,291,693 | 23,269,885 | 23,370,515 | 24,053,585 | 24,478,288 | 23,291,693 | 24,478,288 | ||||||||||||||||||||||||||||||||||

| (千美元) | 9月30日 2023 | 6月30日 2023 | 3月31日 2023 | 十二月三十一日 2022 | 9月30日 2022 | ||||||||||||||||||||||||

| 資產 | |||||||||||||||||||||||||||||

| 現金和現金等價物總額 | $ | 337,583 | $ | 417,375 | $ | 417,715 | $ | 408,182 | $ | 421,729 | |||||||||||||||||||

| 證券-可供出售 | 292,324 | 303,779 | 317,097 | 254,504 | 238,434 | ||||||||||||||||||||||||

| 證券-持有至到期,淨額 | 3,311 | 3,380 | 3,868 | 4,077 | 4,149 | ||||||||||||||||||||||||

| 公允價值易於確定的股權證券 | 4,289 | 4,426 | 4,498 | 5,191 | 4,916 | ||||||||||||||||||||||||

| 持有待售貸款 | 6,416 | 95 | 3,954 | 5,641 | 78 | ||||||||||||||||||||||||

| 為投資而持有的貸款 | 4,371,528 | 4,324,758 | 4,310,006 | 4,120,291 | 4,433,304 | ||||||||||||||||||||||||

| 信用損失備抵金 | (34,815) | (34,970) | (42,245) | (42,807) | (44,111) | ||||||||||||||||||||||||

| 貸款,淨額 | 4,336,713 | 4,289,788 | 4,267,761 | 4,077,484 | 4,389,193 | ||||||||||||||||||||||||

| FHLB 和其他限制性股票 | 10,101 | 20,099 | 24,506 | 6,252 | 6,213 | ||||||||||||||||||||||||

| 房舍和設備,淨額 | 113,062 | 114,673 | 115,639 | 103,339 | 104,272 | ||||||||||||||||||||||||

| 擁有的其他房地產(“奧利奧”),淨額 | — | — | — | — | — | ||||||||||||||||||||||||

| 商譽和無形資產,淨額 | 260,109 | 262,958 | 265,959 | 265,767 | 268,604 | ||||||||||||||||||||||||

| 銀行擁有的人壽保險 | 41,822 | 41,702 | 41,594 | 41,493 | 41,390 | ||||||||||||||||||||||||

| 遞延所得税資產,淨額 | 9,594 | 7,306 | 11,562 | 16,473 | 14,663 | ||||||||||||||||||||||||

| 其他資產 | 184,470 | 187,140 | 154,032 | 145,380 | 148,809 | ||||||||||||||||||||||||

| 總資產 | $ | 5,599,794 | $ | 5,652,721 | $ | 5,628,185 | $ | 5,333,783 | $ | 5,642,450 | |||||||||||||||||||

| 負債 | |||||||||||||||||||||||||||||

| 無息存款 | $ | 1,632,559 | $ | 1,608,411 | $ | 1,727,749 | $ | 1,756,680 | $ | 1,897,309 | |||||||||||||||||||

| 計息存款 | 2,854,492 | 2,685,055 | 2,311,245 | 2,414,656 | 2,544,045 | ||||||||||||||||||||||||

| 存款總額 | 4,487,051 | 4,293,466 | 4,038,994 | 4,171,336 | 4,441,354 | ||||||||||||||||||||||||

| 客户回購協議 | — | — | 3,208 | 340 | 13,463 | ||||||||||||||||||||||||

| 聯邦住房貸款銀行預付款 | 30,000 | 280,000 | 530,000 | 30,000 | 30,000 | ||||||||||||||||||||||||

| 次級票據 | 108,454 | 108,234 | 108,016 | 107,800 | 107,587 | ||||||||||||||||||||||||

| 初級次級債券 | 41,592 | 41,444 | 41,299 | 41,158 | 41,016 | ||||||||||||||||||||||||

| 其他負債 | 82,315 | 96,111 | 79,452 | 94,178 | 117,857 | ||||||||||||||||||||||||

| 負債總額 | 4,749,412 | 4,819,255 | 4,800,969 | 4,444,812 | 4,751,277 | ||||||||||||||||||||||||

| 公平 | |||||||||||||||||||||||||||||

| 優先股 | 45,000 | 45,000 | 45,000 | 45,000 | 45,000 | ||||||||||||||||||||||||

| 普通股 | 290 | 289 | 287 | 283 | 283 | ||||||||||||||||||||||||

| 額外的實收資本 | 547,212 | 542,565 | 539,241 | 534,790 | 529,804 | ||||||||||||||||||||||||

| 庫存股,按成本計算 | (265,016) | (264,916) | (260,453) | (182,658) | (156,949) | ||||||||||||||||||||||||

| 留存收益 | 527,506 | 515,513 | 508,665 | 498,456 | 481,697 | ||||||||||||||||||||||||

| 累計其他綜合收益(虧損) | (4,610) | (4,985) | (5,524) | (6,900) | (8,662) | ||||||||||||||||||||||||

| 股東權益總額 | 850,382 | 833,466 | 827,216 | 888,971 | 891,173 | ||||||||||||||||||||||||

| 負債和權益總額 | $ | 5,599,794 | $ | 5,652,721 | $ | 5,628,185 | $ | 5,333,783 | $ | 5,642,450 | |||||||||||||||||||

| 在已結束的三個月中 | 在結束的九個月裏 | ||||||||||||||||||||||||||||||||||||||||

| (千美元) | 9月30日 2023 | 6月30日 2023 | 3月31日 2023 | 十二月三十一日 2022 | 9月30日 2022 | 9月30日 2023 | 9月30日 2022 | ||||||||||||||||||||||||||||||||||

| 利息收入: | |||||||||||||||||||||||||||||||||||||||||

| 貸款,包括費用 | $ | 59,669 | $ | 57,258 | $ | 52,538 | $ | 51,282 | $ | 44,928 | $ | 169,465 | $ | 129,906 | |||||||||||||||||||||||||||

| 貼現應收賬款,包括費用 | 39,161 | 39,819 | 40,904 | 48,644 | 53,317 | 119,884 | 174,549 | ||||||||||||||||||||||||||||||||||

| 證券 | 5,205 | 5,234 | 4,113 | 3,372 | 2,308 | 14,552 | 4,815 | ||||||||||||||||||||||||||||||||||

| FHLB 和其他限制性股票 | 397 | 219 | 125 | 83 | 65 | 741 | 175 | ||||||||||||||||||||||||||||||||||

| 現金存款 | 3,101 | 2,956 | 2,994 | 2,891 | 2,607 | 9,051 | 3,522 | ||||||||||||||||||||||||||||||||||

| 利息收入總額 | 107,533 | 105,486 | 100,674 | 106,272 | 103,225 | 313,693 | 312,967 | ||||||||||||||||||||||||||||||||||

| 利息支出: | |||||||||||||||||||||||||||||||||||||||||

| 存款 | 12,474 | 6,877 | 3,202 | 3,028 | 2,743 | 22,553 | 7,010 | ||||||||||||||||||||||||||||||||||

| 次級票據 | 1,315 | 1,312 | 1,309 | 1,307 | 1,304 | 3,936 | 3,905 | ||||||||||||||||||||||||||||||||||

| 初級次級債券 | 1,169 | 1,090 | 1,034 | 926 | 726 | 3,293 | 1,736 | ||||||||||||||||||||||||||||||||||

| 其他借款 | 1,248 | 4,756 | 1,747 | 296 | 182 | 7,751 | 539 | ||||||||||||||||||||||||||||||||||

| 利息支出總額 | 16,206 | 14,035 | 7,292 | 5,557 | 4,955 | 37,533 | 13,190 | ||||||||||||||||||||||||||||||||||

| 淨利息收入 | 91,327 | 91,451 | 93,382 | 100,715 | 98,270 | 276,160 | 299,777 | ||||||||||||||||||||||||||||||||||

| 信用損失費用(收益) | 812 | 2,643 | 2,613 | 877 | 2,646 | 6,068 | 6,048 | ||||||||||||||||||||||||||||||||||

| 扣除信用損失支出後的淨利息收入(收益) | 90,515 | 88,808 | 90,769 | 99,838 | 95,624 | 270,092 | 293,729 | ||||||||||||||||||||||||||||||||||

| 非利息收入: | |||||||||||||||||||||||||||||||||||||||||

| 存款服務費 | 1,728 | 1,769 | 1,713 | 1,659 | 1,558 | 5,210 | 5,185 | ||||||||||||||||||||||||||||||||||

| 信用卡收入 | 2,065 | 2,119 | 1,968 | 2,025 | 2,034 | 6,152 | 6,125 | ||||||||||||||||||||||||||||||||||

| OREO 淨收益(虧損)和估值調整 | — | — | — | — | (19) | — | (133) | ||||||||||||||||||||||||||||||||||

| 出售證券的淨收益(虧損) | 5 | — | — | (2) | — | 5 | 2,514 | ||||||||||||||||||||||||||||||||||

| 出售貸款的淨收益(虧損) | 203 | 87 | (84) | (82) | 1,107 | 206 | 18,310 | ||||||||||||||||||||||||||||||||||

| 費用收入 | 8,108 | 7,462 | 6,150 | 6,126 | 6,120 | 21,720 | 18,096 | ||||||||||||||||||||||||||||||||||

| 保險佣金 | 1,074 | 1,303 | 1,593 | 936 | 1,191 | 3,970 | 4,209 | ||||||||||||||||||||||||||||||||||

| 其他 | 227 | (1,229) | (318) | 1,457 | 677 | (1,320) | 17,643 | ||||||||||||||||||||||||||||||||||

| 非利息收入總額 | 13,410 | 11,511 | 11,022 | 12,119 | 12,668 | 35,943 | 71,949 | ||||||||||||||||||||||||||||||||||

| 非利息支出: | |||||||||||||||||||||||||||||||||||||||||

| 工資和員工福利 | 50,884 | 54,219 | 54,686 | 51,639 | 49,307 | 159,789 | 149,848 | ||||||||||||||||||||||||||||||||||

| 佔用率、傢俱和設備 | 7,542 | 7,292 | 6,703 | 7,005 | 6,826 | 21,537 | 19,769 | ||||||||||||||||||||||||||||||||||

| 聯邦存款保險公司保險和其他監管評估 | 682 | 868 | 418 | 439 | 454 | 1,968 | 1,376 | ||||||||||||||||||||||||||||||||||

| 專業費用 | 3,941 | 3,035 | 3,085 | 4,115 | 4,263 | 10,061 | 11,529 | ||||||||||||||||||||||||||||||||||

| 無形資產的攤銷 | 2,849 | 3,001 | 2,850 | 2,837 | 2,913 | 8,700 | 9,085 | ||||||||||||||||||||||||||||||||||

| 廣告和促銷 | 1,839 | 1,629 | 1,371 | 2,730 | 1,995 | 4,839 | 5,029 | ||||||||||||||||||||||||||||||||||

| 通信和技術 | 10,784 | 11,904 | 11,346 | 9,886 | 12,410 | 34,034 | 32,197 | ||||||||||||||||||||||||||||||||||

| 其他 | 7,738 | 8,448 | 8,822 | 8,120 | 8,521 | 25,008 | 25,027 | ||||||||||||||||||||||||||||||||||

| 非利息支出總額 | 86,259 | 90,396 | 89,281 | 86,771 | 86,689 | 265,936 | 253,860 | ||||||||||||||||||||||||||||||||||

| 所得税前淨收入 | 17,666 | 9,923 | 12,510 | 25,186 | 21,603 | 40,099 | 111,818 | ||||||||||||||||||||||||||||||||||

| 所得税支出 | 4,872 | 2,273 | 1,500 | 7,625 | 5,374 | 8,645 | 27,068 | ||||||||||||||||||||||||||||||||||

| 淨收入 | $ | 12,794 | $ | 7,650 | $ | 11,010 | $ | 17,561 | $ | 16,229 | $ | 31,454 | $ | 84,750 | |||||||||||||||||||||||||||

| 優先股股息 | (801) | (802) | (801) | (802) | (801) | (2,404) | (2,404) | ||||||||||||||||||||||||||||||||||

| 普通股股東可獲得的淨收益 | $ | 11,993 | $ | 6,848 | $ | 10,209 | $ | 16,759 | $ | 15,428 | $ | 29,050 | $ | 82,346 | |||||||||||||||||||||||||||

| 在已結束的三個月中 | 九個月已結束 | ||||||||||||||||||||||||||||||||||||||||

| (千美元) | 9月30日 2023 | 6月30日 2023 | 3月31日 2023 | 十二月三十一日 2022 | 9月30日 2022 | 9月30日 2023 | 9月30日 2022 | ||||||||||||||||||||||||||||||||||

| 基本 | |||||||||||||||||||||||||||||||||||||||||

| 普通股股東的淨收益 | $ | 11,993 | $ | 6,848 | $ | 10,209 | $ | 16,759 | $ | 15,428 | $ | 29,050 | $ | 82,346 | |||||||||||||||||||||||||||

| 已發行普通股的加權平均值 | 23,162,614 | 23,138,835 | 23,361,732 | 24,129,560 | 24,227,020 | 23,220,331 | 24,483,054 | ||||||||||||||||||||||||||||||||||

| 普通股每股基本收益 | $ | 0.52 | $ | 0.30 | $ | 0.44 | $ | 0.69 | $ | 0.64 | $ | 1.25 | $ | 3.36 | |||||||||||||||||||||||||||

| 稀釋 | |||||||||||||||||||||||||||||||||||||||||

| 普通股股東淨收益——攤薄 | $ | 11,993 | $ | 6,848 | $ | 10,209 | $ | 16,759 | $ | 15,428 | $ | 29,050 | $ | 82,346 | |||||||||||||||||||||||||||

| 已發行普通股的加權平均值 | 23,162,614 | 23,138,835 | 23,361,732 | 24,129,560 | 24,227,020 | 23,220,331 | 24,483,054 | ||||||||||||||||||||||||||||||||||

| 以下的稀釋作用: | |||||||||||||||||||||||||||||||||||||||||

| 假設股票期權的行使 | 82,909 | 71,658 | 76,129 | 72,183 | 85,239 | 77,286 | 95,252 | ||||||||||||||||||||||||||||||||||

| 限制性股票獎勵 | 80,841 | 90,645 | 140,006 | 120,328 | 122,723 | 101,842 | 162,883 | ||||||||||||||||||||||||||||||||||

| 限制性庫存單位 | 84,137 | 65,909 | 116,754 | 95,465 | 97,512 | 86,844 | 96,174 | ||||||||||||||||||||||||||||||||||

| 績效股票單位——基於市場 | 47,248 | 87,360 | 121,047 | 115,744 | 117,358 | 85,218 | 122,526 | ||||||||||||||||||||||||||||||||||

| 績效庫存單位——基於績效 | — | — | — | 341,732 | 327,016 | — | 163,508 | ||||||||||||||||||||||||||||||||||

| 員工股票購買計劃 | 1,165 | 1,064 | 496 | 4,042 | 2,389 | 908 | 2,245 | ||||||||||||||||||||||||||||||||||

| 加權平均已發行股票——攤薄 | 23,458,914 | 23,455,471 | 23,816,164 | 24,879,054 | 24,979,257 | 23,572,429 | 25,125,642 | ||||||||||||||||||||||||||||||||||

| 攤薄後的每股普通股收益 | $ | 0.51 | $ | 0.29 | $ | 0.43 | $ | 0.67 | $ | 0.62 | $ | 1.23 | $ | 3.28 | |||||||||||||||||||||||||||

| 在已結束的三個月中 | 九個月已結束 | ||||||||||||||||||||||||||||||||||||||||

| 9月30日 2023 | 6月30日 2023 | 3月31日 2023 | 十二月三十一日 2022 | 9月30日 2022 | 9月30日 2023 | 9月30日 2022 | |||||||||||||||||||||||||||||||||||

| 股票期權 | 101,138 | 107,309 | 49,379 | 49,379 | 52,878 | 104,114 | 52,878 | ||||||||||||||||||||||||||||||||||

| 限制性股票獎勵 | — | 4,232 | — | 6,348 | 6,348 | — | 6,348 | ||||||||||||||||||||||||||||||||||

| 限制性庫存單位 | 11,250 | 11,250 | 11,250 | 11,250 | 15,000 | 11,250 | 15,000 | ||||||||||||||||||||||||||||||||||

| 績效股票單位——基於市場 | 14,424 | 42,056 | 42,056 | 45,296 | 45,296 | 14,424 | 45,296 | ||||||||||||||||||||||||||||||||||

| 績效庫存單位——基於績效 | — | — | — | — | — | — | — | ||||||||||||||||||||||||||||||||||

| 員工股票購買計劃 | — | — | — | — | — | — | — | ||||||||||||||||||||||||||||||||||

| 加速股票回購 | — | — | 203,352 | — | — | — | — | ||||||||||||||||||||||||||||||||||

| (千美元) | 9月30日 2023 | 6月30日 2023 | 3月31日 2023 | 十二月三十一日 2022 | 9月30日 2022 | ||||||||||||||||||||||||

| 商業地產 | $ | 817,064 | $ | 768,711 | $ | 695,160 | $ | 678,144 | $ | 669,742 | |||||||||||||||||||

| 建築、土地開發、土地 | 131,862 | 110,071 | 98,311 | 90,976 | 75,527 | ||||||||||||||||||||||||

| 1-4 户家庭住宅物業 | 129,588 | 130,628 | 132,010 | 125,981 | 122,594 | ||||||||||||||||||||||||

| 農田 | 62,698 | 67,913 | 67,596 | 68,934 | 66,595 | ||||||||||||||||||||||||

| 商用 | 1,251,939 | 1,218,892 | 1,239,952 | 1,251,110 | 1,282,199 | ||||||||||||||||||||||||

| 保值應收款 | 1,213,702 | 1,173,794 | 1,178,104 | 1,237,449 | 1,449,080 | ||||||||||||||||||||||||

| 消費者 | 8,166 | 8,409 | 8,913 | 8,868 | 9,506 | ||||||||||||||||||||||||

| 抵押倉庫 | 756,509 | 846,340 | 889,960 | 658,829 | 758,061 | ||||||||||||||||||||||||

| 貸款總額 | $ | 4,371,528 | $ | 4,324,758 | $ | 4,310,006 | $ | 4,120,291 | $ | 4,433,304 | |||||||||||||||||||

| (千美元) | 9月30日 2023 | 6月30日 2023 | 3月31日 2023 | 十二月三十一日 2022 | 9月30日 2022 | ||||||||||||||||||||||||

| 商業地產 | $ | 817,064 | $ | 768,711 | $ | 695,160 | $ | 678,144 | $ | 669,742 | |||||||||||||||||||

| 建築、土地開發、土地 | 131,862 | 110,071 | 98,311 | 90,976 | 75,527 | ||||||||||||||||||||||||

| 1-4 家庭住宅 | 129,588 | 130,628 | 132,010 | 125,981 | 122,594 | ||||||||||||||||||||||||

| 農田 | 62,698 | 67,913 | 67,596 | 68,934 | 66,595 | ||||||||||||||||||||||||

| 商業-一般 | 306,389 | 295,159 | 319,978 | 316,364 | 319,016 | ||||||||||||||||||||||||

| 商業-薪資保護計劃 | 41 | 45 | 52 | 55 | 60 | ||||||||||||||||||||||||

| 商業-農業 | 49,479 | 46,839 | 38,637 | 48,494 | 60,409 | ||||||||||||||||||||||||

| 商業-設備 | 486,110 | 493,763 | 483,911 | 454,117 | 439,604 | ||||||||||||||||||||||||

| 商業-基於資產的貸款 | 271,623 | 231,265 | 230,326 | 229,754 | 238,119 | ||||||||||||||||||||||||

| 商業-流動信貸 | 138,297 | 151,821 | 167,048 | 202,326 | 224,991 | ||||||||||||||||||||||||

| 消費者 | 8,166 | 8,409 | 8,913 | 8,868 | 9,506 | ||||||||||||||||||||||||

| 抵押貸款倉庫 | 756,509 | 846,340 | 889,960 | 658,829 | 758,061 | ||||||||||||||||||||||||

| 持有的用於投資的銀行貸款總額 | $ | 3,157,826 | $ | 3,150,964 | $ | 3,131,902 | $ | 2,882,842 | $ | 2,984,224 | |||||||||||||||||||

| (千美元) | ||||||||||||||||||||||||||||||||

| 截至2023年9月30日的三個月 | 銀行業 | 保理 | 付款 | 企業 | 合併 | |||||||||||||||||||||||||||

| 利息收入總額 | $ | 68,328 | $ | 34,244 | $ | 4,917 | $ | 44 | $ | 107,533 | ||||||||||||||||||||||

| 分部間利息分配 | 8,330 | (9,664) | 1,334 | — | — | |||||||||||||||||||||||||||

| 利息支出總額 | 13,723 | — | — | 2,483 | 16,206 | |||||||||||||||||||||||||||

| 淨利息收入(支出) | 62,935 | 24,580 | 6,251 | (2,439) | 91,327 | |||||||||||||||||||||||||||

| 信用損失費用(收益) | 410 | 375 | 14 | 13 | 812 | |||||||||||||||||||||||||||

| 扣除信用損失支出後的淨利息收入 | 62,525 | 24,205 | 6,237 | (2,452) | 90,515 | |||||||||||||||||||||||||||

| 非利息收入 | 5,978 | 2,546 | 4,817 | 69 | 13,410 | |||||||||||||||||||||||||||

| 非利息支出 | 31,503 | 18,371 | 14,556 | 21,829 | 86,259 | |||||||||||||||||||||||||||

分部間非利息淨收入(支出)(1) | — | 242 | (242) | — | — | |||||||||||||||||||||||||||

| 營業收入(虧損) | $ | 37,000 | $ | 8,622 | $ | (3,744) | $ | (24,212) | $ | 17,666 | ||||||||||||||||||||||

| (千美元) | ||||||||||||||||||||||||||||||||

| 截至2023年6月30日的三個月 | 銀行業 | 保理 | 付款 | 企業 | 合併 | |||||||||||||||||||||||||||

| 利息收入總額 | $ | 65,624 | $ | 36,368 | $ | 3,451 | $ | 43 | $ | 105,486 | ||||||||||||||||||||||

| 分部間利息分配 | 7,478 | (9,358) | 1,880 | — | — | |||||||||||||||||||||||||||

| 利息支出總額 | 11,634 | — | — | 2,401 | 14,035 | |||||||||||||||||||||||||||

| 淨利息收入(支出) | 61,468 | 27,010 | 5,331 | (2,358) | 91,451 | |||||||||||||||||||||||||||

| 信用損失費用(收益) | 831 | 1,481 | 41 | 290 | 2,643 | |||||||||||||||||||||||||||

| 扣除信用損失支出後的淨利息收入 | 60,637 | 25,529 | 5,290 | (2,648) | 88,808 | |||||||||||||||||||||||||||

| 非利息收入 | 6,347 | 980 | 4,119 | 65 | 11,511 | |||||||||||||||||||||||||||

| 非利息支出 | 31,934 | 20,218 | 16,939 | 21,305 | 90,396 | |||||||||||||||||||||||||||

分部間非利息收入(支出)(1) | — | (97) | 97 | — | — | |||||||||||||||||||||||||||

| 營業收入(虧損) | $ | 35,050 | $ | 6,194 | $ | (7,433) | $ | (23,888) | $ | 9,923 | ||||||||||||||||||||||

| (千美元) | 保理 | 付款 | ||||||||||||

| 截至2023年9月30日的三個月 | ||||||||||||||

| 從付款中獲得的保理收入 | $ | 510 | $ | (510) | ||||||||||

| 從保理處收到的付款收入 | (268) | 268 | ||||||||||||

| 分部間非利息收入(支出) | $ | 242 | $ | (242) | ||||||||||

| 截至2023年6月30日的三個月 | ||||||||||||||

| 從付款中獲得的保理收入 | $ | 170 | $ | (170) | ||||||||||

| 從保理處收到的付款收入 | (267) | 267 | ||||||||||||

| 分部間非利息收入(支出) | $ | (97) | $ | 97 | ||||||||||

| 保理 | 9月30日 2023 | 6月30日 2023 | 3月31日 2023 | 十二月三十一日 2022 | 9月30日 2022 | |||||||||||||||||||||||||||

| 計提應收賬款期末餘額 | $ | 1,041,448,000 | $ | 997,842,000 | $ | 1,096,071,000 | $ | 1,151,727,000 | $ | 1,330,122,000 | ||||||||||||||||||||||

| 平均應收賬款餘額收益率 | 13.59 | % | 14.07 | % | 13.94 | % | 13.85 | % | 14.11 | % | ||||||||||||||||||||||

本季度扣賬率 (1) | 0.12 | % | 0.54 | % | 0.19 | % | 0.14 | % | 0.16 | % | ||||||||||||||||||||||

| 貼現應收賬款-運輸集中度 | 96 | % | 95 | % | 95 | % | 96 | % | 96 | % | ||||||||||||||||||||||

| 利息收入,包括費用 | $ | 34,244,000 | $ | 36,368,000 | $ | 38,157,000 | $ | 45,325,000 | $ | 49,561,000 | ||||||||||||||||||||||

非利息收入 (2) | 2,546,000 | 980,000 | 1,578,000 | 1,939,000 | 2,941,000 | |||||||||||||||||||||||||||

| 分部間非利息收入 | 510,000 | 170,000 | — | — | — | |||||||||||||||||||||||||||

| 計提應收賬款總收入 | 37,300,000 | 37,518,000 | 39,735,000 | 47,264,000 | 52,502,000 | |||||||||||||||||||||||||||

| 平均使用資金淨額 | 898,989,000 | 918,439,000 | 976,216,000 | 1,148,595,000 | 1,242,133,000 | |||||||||||||||||||||||||||

| 所用資金的平均淨收益率 | 16.46 | % | 16.38 | % | 16.51 | % | 16.33 | % | 16.77 | % | ||||||||||||||||||||||

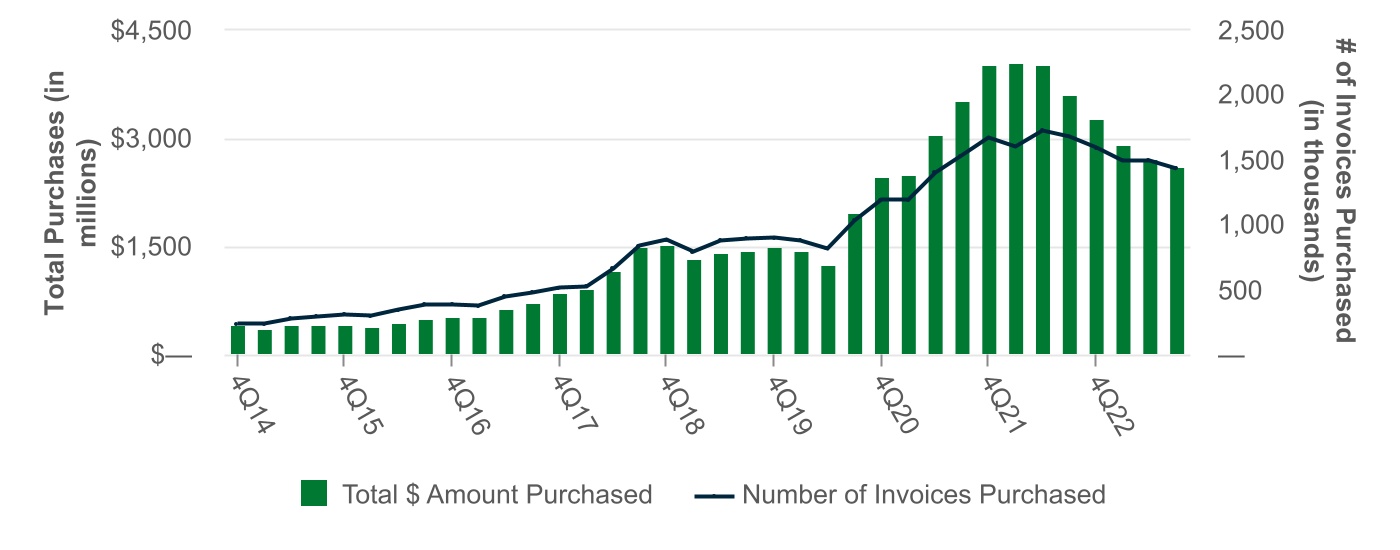

| 已購買的應收賬款 | $ | 2,606,323,000 | $ | 2,732,976,000 | $ | 2,927,104,000 | $ | 3,277,986,000 | $ | 3,599,771,000 | ||||||||||||||||||||||

| 購買的發票數量 | 1,428,463 | 1,494,963 | 1,491,763 | 1,596,843 | 1,681,489 | |||||||||||||||||||||||||||

| 平均發票大小 | $ | 1,825 | $ | 1,828 | $ | 1,962 | $ | 2,053 | $ | 2,141 | ||||||||||||||||||||||

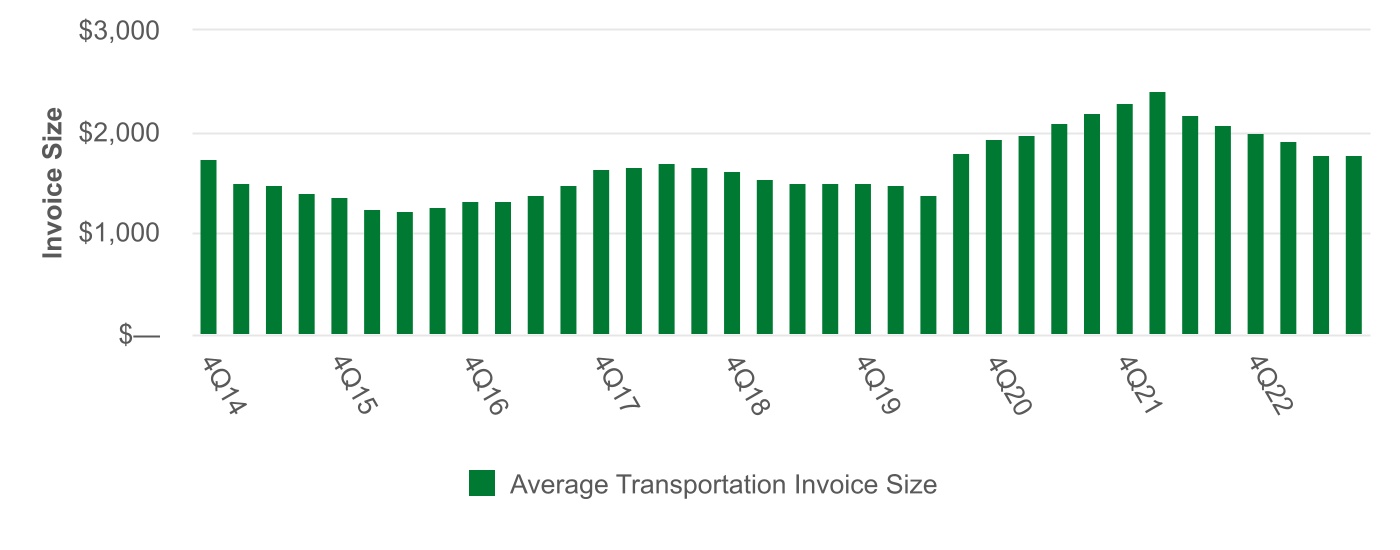

| 平均發票金額-運輸 | $ | 1,772 | $ | 1,773 | $ | 1,911 | $ | 2,002 | $ | 2,073 | ||||||||||||||||||||||

| 平均發票大小-非運輸 | $ | 5,631 | $ | 5,790 | $ | 5,205 | $ | 6,083 | $ | 5,701 | ||||||||||||||||||||||

| 付款 | 9月30日 2023 | 6月30日 2023 | 3月31日 2023 | 十二月三十一日 2022 | 9月30日 2022 | |||||||||||||||||||||||||||

| 供應鏈融資保理應收賬款 | $ | 87,590,000 | $ | 93,751,000 | $ | 132,000 | $ | 118,000 | $ | 12,834,000 | ||||||||||||||||||||||

| 快速支付和其他保理應收賬款 | 84,664,000 | 82,201,000 | 81,901,000 | 85,604,000 | 106,124,000 | |||||||||||||||||||||||||||

| 計入應收賬款期末餘額總額 | $ | 172,254,000 | $ | 175,952,000 | $ | 82,033,000 | $ | 85,722,000 | $ | 118,958,000 | ||||||||||||||||||||||

| 總收入 | ||||||||||||||||||||||||||||||||

| 供應鏈融資利息收入 | $ | 2,316,000 | $ | 820,000 | $ | 1,000 | $ | 246,000 | $ | 567,000 | ||||||||||||||||||||||

| 快速支付利息收入 | 2,601,000 | 2,631,000 | 2,746,000 | 3,073,000 | 3,189,000 | |||||||||||||||||||||||||||

| 分部間利息收入分配 | 1,334,000 | 1,880,000 | 1,542,000 | 311,000 | — | |||||||||||||||||||||||||||

| 利息收入總額 | 6,251,000 | 5,331,000 | 4,289,000 | 3,630,000 | 3,756,000 | |||||||||||||||||||||||||||

| 經紀商非利息收入 | 3,372,000 | 2,607,000 | 2,356,000 | 2,297,000 | 2,247,000 | |||||||||||||||||||||||||||

| 因子非利息收入 | 1,312,000 | 1,367,000 | 1,276,000 | 1,182,000 | 1,269,000 | |||||||||||||||||||||||||||

| 其他非利息收入 | 133,000 | 145,000 | 75,000 | 72,000 | 2,000 | |||||||||||||||||||||||||||

| 分部間非利息收入 | 268,000 | 267,000 | 265,000 | — | — | |||||||||||||||||||||||||||

| 非利息收入總額 | 5,085,000 | 4,386,000 | 3,972,000 | 3,551,000 | 3,518,000 | |||||||||||||||||||||||||||

| $ | 11,336,000 | $ | 9,717,000 | $ | 8,261,000 | $ | 7,181,000 | $ | 7,274,000 | |||||||||||||||||||||||

| 支出總額 | ||||||||||||||||||||||||||||||||

| 分部間利息支出分配 | $ | — | $ | — | $ | — | $ | — | $ | 420,000 | ||||||||||||||||||||||

| 信用損失費用(收益) | 14,000 | 41,000 | — | (187,000) | 235,000 | |||||||||||||||||||||||||||

| 非利息支出 | 14,556,000 | 16,939,000 | 15,417,000 | 17,169,000 | 14,066,000 | |||||||||||||||||||||||||||

| 分部間非利息支出 | 510,000 | 170,000 | — | — | — | |||||||||||||||||||||||||||

| $ | 15,080,000 | $ | 17,150,000 | $ | 15,417,000 | $ | 16,982,000 | $ | 14,721,000 | |||||||||||||||||||||||

| 税前營業收入(虧損) | $ | (3,744,000) | $ | (7,433,000) | $ | (7,156,000) | $ | (9,801,000) | $ | (7,447,000) | ||||||||||||||||||||||

| 分部間利息支出分配 | — | — | — | — | 420,000 | |||||||||||||||||||||||||||

| 折舊和軟件攤銷費用 | 358,000 | 368,000 | 193,000 | 178,000 | 120,000 | |||||||||||||||||||||||||||

| 無形攤銷費用 | 1,703,000 | 1,729,000 | 1,548,000 | 1,451,000 | 1,450,000 | |||||||||||||||||||||||||||

扣除利息、税項、折舊和攤銷前的收益(虧損)(1) | $ | (1,683,000) | $ | (5,336,000) | $ | (5,415,000) | $ | (8,172,000) | $ | (5,457,000) | ||||||||||||||||||||||

| 息税折舊攤銷前利潤率 | (15) | % | (55) | % | (66) | % | (114) | % | (75) | % | ||||||||||||||||||||||

| 已處理的發票數量 | 5,037,841 | 4,526,629 | 4,260,654 | 4,605,020 | 4,676,249 | |||||||||||||||||||||||||||

| 已處理的付款金額 | $5,329,580,000 | $4,940,317,000 | $5,030,548,000 | $5,577,014,000 | $5,951,706,000 | |||||||||||||||||||||||||||

| 網絡發票量 | 303,300 | 181,904 | 159,353 | 157,004 | 144,253 | |||||||||||||||||||||||||||

| 網絡支付量 | $510,298,000 | $299,948,000 | $289,667,000 | $301,366,000 | $288,410,000 | |||||||||||||||||||||||||||

| (千美元) | 9月30日 2023 | 6月30日 2023 | 3月31日 2023 | 十二月三十一日 2022 | 9月30日 2022 | ||||||||||||||||||||||||

| 不計息的需求 | $ | 1,632,559 | $ | 1,608,411 | $ | 1,727,749 | $ | 1,756,680 | $ | 1,897,309 | |||||||||||||||||||

| 計息需求 | 795,246 | 778,972 | 818,382 | 856,512 | 883,581 | ||||||||||||||||||||||||

| 個人退休賬户 | 55,296 | 57,575 | 62,030 | 68,125 | 74,423 | ||||||||||||||||||||||||

| 貨幣市場 | 540,235 | 569,318 | 488,064 | 508,534 | 505,082 | ||||||||||||||||||||||||

| 儲蓄 | 542,985 | 524,210 | 535,796 | 551,780 | 546,862 | ||||||||||||||||||||||||

| 存款證 | 269,416 | 270,273 | 286,153 | 319,150 | 373,734 | ||||||||||||||||||||||||

| 經紀定期存款 | 451,273 | 484,666 | 120,820 | 110,555 | 160,363 | ||||||||||||||||||||||||

| 其他經紀存款 | 200,041 | 41 | — | — | — | ||||||||||||||||||||||||

| 存款總額 | $ | 4,487,051 | $ | 4,293,466 | $ | 4,038,994 | $ | 4,171,336 | $ | 4,441,354 | |||||||||||||||||||

| 2023年9月30日 | 2023年6月30日 | ||||||||||||||||||||||||||||||||||

| (千美元) | 平均值 平衡 | 利息 | 平均值 費率 (4) | 平均值 平衡 | 利息 | 平均值 費率 (4) | |||||||||||||||||||||||||||||

| 賺取利息的資產: | |||||||||||||||||||||||||||||||||||

| 賺取利息的現金餘額 | $ | 228,019 | $ | 3,101 | 5.40 | % | $ | 227,696 | $ | 2,956 | 5.21 | % | |||||||||||||||||||||||

| 應税證券 | 305,665 | 5,173 | 6.71 | % | 318,285 | 5,167 | 6.51 | % | |||||||||||||||||||||||||||

| 免税證券 | 4,901 | 32 | 2.59 | % | 10,399 | 67 | 2.58 | % | |||||||||||||||||||||||||||

| FHLB 和其他限制性股票 | 19,552 | 397 | 8.06 | % | 27,071 | 219 | 3.24 | % | |||||||||||||||||||||||||||

貸款 (1) | 4,282,822 | 98,830 | 9.16 | % | 4,262,170 | 97,077 | 9.14 | % | |||||||||||||||||||||||||||

| 賺取利息的資產總額 | $ | 4,840,959 | $ | 107,533 | 8.81 | % | $ | 4,845,621 | $ | 105,486 | 8.73 | % | |||||||||||||||||||||||

| 非利息收益資產: | |||||||||||||||||||||||||||||||||||

| 其他資產 | 631,041 | 616,325 | |||||||||||||||||||||||||||||||||

| 總資產 | $ | 5,472,000 | $ | 5,461,946 | |||||||||||||||||||||||||||||||

| 計息負債: | |||||||||||||||||||||||||||||||||||

| 存款: | |||||||||||||||||||||||||||||||||||

| 計息需求 | $ | 776,812 | $ | 769 | 0.39 | % | $ | 804,799 | $ | 715 | 0.36 | % | |||||||||||||||||||||||

| 個人退休賬户 | 56,265 | 134 | 0.94 | % | 60,171 | 104 | 0.69 | % | |||||||||||||||||||||||||||

| 貨幣市場 | 542,243 | 2,706 | 1.98 | % | 506,782 | 1,685 | 1.33 | % | |||||||||||||||||||||||||||

| 儲蓄 | 537,980 | 723 | 0.53 | % | 529,952 | 475 | 0.36 | % | |||||||||||||||||||||||||||

| 存款證 | 270,535 | 1,256 | 1.84 | % | 286,253 | 902 | 1.26 | % | |||||||||||||||||||||||||||

| 經紀定期存款 | 501,221 | 6,717 | 5.32 | % | 244,721 | 2,823 | 4.63 | % | |||||||||||||||||||||||||||

| 其他經紀存款 | 12,231 | 169 | 5.48 | % | 13,188 | 173 | 5.26 | % | |||||||||||||||||||||||||||

| 計息存款總額 | 2,697,287 | 12,474 | 1.83 | % | 2,445,866 | 6,877 | 1.13 | % | |||||||||||||||||||||||||||

| 聯邦住房貸款銀行預付款 | 91,957 | 1,248 | 5.38 | % | 363,901 | 4,756 | 5.24 | % | |||||||||||||||||||||||||||

| 次級票據 | 108,336 | 1,315 | 4.82 | % | 108,115 | 1,312 | 4.87 | % | |||||||||||||||||||||||||||

| 初級次級債券 | 41,520 | 1,169 | 11.17 | % | 41,378 | 1,090 | 10.57 | % | |||||||||||||||||||||||||||

| 其他借款 | — | — | — | % | 308 | — | — | % | |||||||||||||||||||||||||||

| 計息負債總額 | $ | 2,939,100 | $ | 16,206 | 2.19 | % | $ | 2,959,568 | $ | 14,035 | 1.90 | % | |||||||||||||||||||||||

| 非計息負債和權益: | |||||||||||||||||||||||||||||||||||

| 無息活期存款 | 1,615,697 | 1,598,733 | |||||||||||||||||||||||||||||||||

| 其他負債 | 63,828 | 61,666 | |||||||||||||||||||||||||||||||||

| 權益總額 | 853,375 | 841,979 | |||||||||||||||||||||||||||||||||

| 負債和權益總額 | $ | 5,472,000 | $ | 5,461,946 | |||||||||||||||||||||||||||||||

| 淨利息收入 | $ | 91,327 | $ | 91,451 | |||||||||||||||||||||||||||||||

利差 (2) | 6.62 | % | 6.83 | % | |||||||||||||||||||||||||||||||

淨利率 (3) | 7.48 | % | 7.57 | % | |||||||||||||||||||||||||||||||

| (千美元) | 9月30日 2023 | 6月30日 2023 | 3月31日 2023 | 十二月三十一日 2022 | 9月30日 2022 | ||||||||||||||||||||||||

| 平均銀行貸款 | $ | 3,109,630 | $ | 3,120,594 | $ | 2,916,614 | $ | 2,891,412 | $ | 2,830,507 | |||||||||||||||||||

| 平均保理應收賬款 | 999,345 | 1,036,922 | 1,110,203 | 1,298,286 | 1,393,141 | ||||||||||||||||||||||||

| 平均應收款項 | 173,847 | 104,654 | 83,312 | 105,101 | 131,484 | ||||||||||||||||||||||||

| 平均貸款總額 | $ | 4,282,822 | $ | 4,262,170 | $ | 4,110,129 | $ | 4,294,799 | $ | 4,355,132 | |||||||||||||||||||

| 銀行收益率 | 7.61 | % | 7.36 | % | 7.31 | % | 7.04 | % | 6.30 | % | |||||||||||||||||||

| 保理收益率 | 13.59 | % | 14.07 | % | 13.94 | % | 13.85 | % | 14.11 | % | |||||||||||||||||||

| 付款收益 | 11.22 | % | 13.23 | % | 13.37 | % | 12.53 | % | 11.33 | % | |||||||||||||||||||

| 貸款總收益率 | 9.16 | % | 9.14 | % | 9.22 | % | 9.23 | % | 8.95 | % | |||||||||||||||||||

| 截至截至已結束的三個月 | 截至及結束的九個月 | |||||||||||||||||||||||||||||||||||||||||||

| (千美元, 每股金額除外) | 9月30日 2023 | 6月30日 2023 | 3月31日 2023 | 十二月三十一日 2022 | 9月30日 2022 | 9月30日 2023 | 9月30日 2022 | |||||||||||||||||||||||||||||||||||||

| 平均股東權益總額 | $ | 853,375 | $ | 841,979 | $ | 858,112 | $ | 909,225 | $ | 898,845 | $ | 851,139 | $ | 887,497 | ||||||||||||||||||||||||||||||

| 平均優先股清算偏好 | (45,000) | (45,000) | (45,000) | (45,000) | (45,000) | (45,000) | (45,000) | |||||||||||||||||||||||||||||||||||||

| 普通股股東權益的平均總額 | 808,375 | 796,979 | 813,112 | 864,225 | 853,845 | 806,139 | 842,497 | |||||||||||||||||||||||||||||||||||||

| 平均商譽和其他無形資產 | (261,619) | (264,544) | (265,320) | (267,206) | (269,417) | (263,814) | (271,350) | |||||||||||||||||||||||||||||||||||||

| 有形普通股股東的平均權益 | $ | 546,756 | $ | 532,435 | $ | 547,792 | $ | 597,019 | $ | 584,428 | $ | 542,325 | $ | 571,147 | ||||||||||||||||||||||||||||||

| 普通股股東可獲得的淨收益 | $ | 11,993 | $ | 6,848 | $ | 10,209 | $ | 16,759 | $ | 15,428 | $ | 29,050 | $ | 82,346 | ||||||||||||||||||||||||||||||

| 平均有形普通股權益 | 546,756 | 532,435 | 547,792 | 597,019 | 584,428 | 542,325 | 571,147 | |||||||||||||||||||||||||||||||||||||

| 有形普通股的平均回報率 | 8.70 | % | 5.16 | % | 7.56 | % | 11.14 | % | 10.47 | % | 7.16 | % | 19.28 | % | ||||||||||||||||||||||||||||||

| 淨利息收入 | $ | 91,327 | $ | 91,451 | $ | 93,382 | $ | 100,715 | $ | 98,270 | $ | 276,160 | $ | 299,777 | ||||||||||||||||||||||||||||||

| 非利息收入 | 13,410 | 11,511 | 11,022 | 12,119 | 12,668 | 35,943 | 71,949 | |||||||||||||||||||||||||||||||||||||

| 營業收入 | $ | 104,737 | $ | 102,962 | $ | 104,404 | $ | 112,834 | $ | 110,938 | $ | 312,103 | $ | 371,726 | ||||||||||||||||||||||||||||||

| 非利息支出 | $ | 86,259 | $ | 90,396 | $ | 89,281 | $ | 86,771 | $ | 86,689 | $ | 265,936 | $ | 253,860 | ||||||||||||||||||||||||||||||

| 效率比 | 82.36 | % | 87.80 | % | 85.52 | % | 76.90 | % | 78.14 | % | 85.21 | % | 68.29 | % | ||||||||||||||||||||||||||||||

| 淨非利息支出與平均資產的比率: | ||||||||||||||||||||||||||||||||||||||||||||

| 非利息支出 | $ | 86,259 | $ | 90,396 | $ | 89,281 | $ | 86,771 | $ | 86,689 | $ | 265,936 | $ | 253,860 | ||||||||||||||||||||||||||||||

| 非利息收入 | $ | 13,410 | $ | 11,511 | $ | 11,022 | $ | 12,119 | $ | 12,668 | $ | 35,943 | $ | 71,949 | ||||||||||||||||||||||||||||||

| 非利息支出淨額 | $ | 72,849 | $ | 78,885 | $ | 78,259 | $ | 74,652 | $ | 74,021 | $ | 229,993 | $ | 181,911 | ||||||||||||||||||||||||||||||

| 平均總資產 | $ | 5,472,000 | $ | 5,461,946 | $ | 5,310,024 | $ | 5,504,093 | $ | 5,700,547 | $ | 5,415,269 | $ | 5,806,933 | ||||||||||||||||||||||||||||||

| 淨非利息支出與平均資產的比率 | 5.28 | % | 5.79 | % | 5.98 | % | 5.38 | % | 5.15 | % | 5.68 | % | 4.19 | % | ||||||||||||||||||||||||||||||

| 股東權益總額 | $ | 850,382 | $ | 833,466 | $ | 827,216 | $ | 888,971 | $ | 891,173 | $ | 850,382 | $ | 891,173 | ||||||||||||||||||||||||||||||

| 優先股清算優先權 | (45,000) | (45,000) | (45,000) | (45,000) | (45,000) | (45,000) | (45,000) | |||||||||||||||||||||||||||||||||||||

| 普通股股東權益總額 | 805,382 | 788,466 | 782,216 | 843,971 | 846,173 | 805,382 | 846,173 | |||||||||||||||||||||||||||||||||||||

| 商譽和其他無形資產 | (260,109) | (262,958) | (265,959) | (265,767) | (268,604) | (260,109) | (268,604) | |||||||||||||||||||||||||||||||||||||

| 有形普通股股東權益 | $ | 545,273 | $ | 525,508 | $ | 516,257 | $ | 578,204 | $ | 577,569 | $ | 545,273 | $ | 577,569 | ||||||||||||||||||||||||||||||

| 已發行普通股 | 23,291,693 | 23,269,885 | 23,370,515 | 24,053,585 | 24,478,288 | 23,291,693 | 24,478,288 | |||||||||||||||||||||||||||||||||||||

| 每股有形賬面價值 | $ | 23.41 | $ | 22.58 | $ | 22.09 | $ | 24.04 | $ | 23.60 | $ | 23.41 | $ | 23.60 | ||||||||||||||||||||||||||||||

| 期末資產總額 | $ | 5,599,794 | $ | 5,652,721 | $ | 5,628,185 | $ | 5,333,783 | $ | 5,642,450 | $ | 5,599,794 | $ | 5,642,450 | ||||||||||||||||||||||||||||||

| 商譽和其他無形資產 | (260,109) | (262,958) | (265,959) | (265,767) | (268,604) | (260,109) | (268,604) | |||||||||||||||||||||||||||||||||||||

| 期末有形資產 | $ | 5,339,685 | $ | 5,389,763 | $ | 5,362,226 | $ | 5,068,016 | $ | 5,373,846 | $ | 5,339,685 | $ | 5,373,846 | ||||||||||||||||||||||||||||||

| 有形普通股股東權益比率 | 10.21 | % | 9.75 | % | 9.63 | % | 11.41 | % | 10.75 | % | 10.21 | % | 10.75 | % | ||||||||||||||||||||||||||||||

| 在已結束的三個月中 | 在結束的九個月裏 | ||||||||||||||||||||||||||||||||||||||||

| (千美元) | 9月30日 2023 | 6月30日 2023 | 3月31日 2023 | 十二月三十一日 2022 | 9月30日 2022 | 9月30日 2023 | 9月30日 2022 | ||||||||||||||||||||||||||||||||||

| 貸款折扣增加 | $ | 1,403 | $ | 990 | $ | 1,810 | $ | 2,011 | $ | 1,539 | $ | 4,203 | $ | 6,631 | |||||||||||||||||||||||||||