附錄 99.2 2023 年第三季度財報業績演示文稿 2023 年 10 月 17 日 17

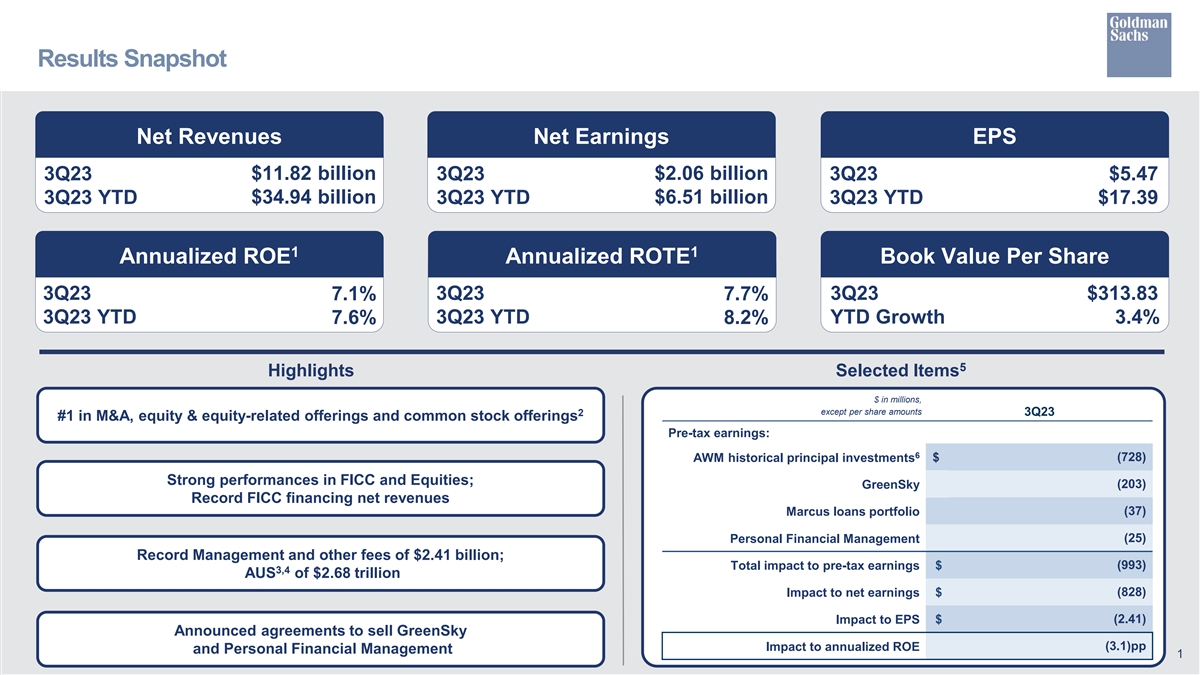

業績快照淨收入淨收入淨收益23年第三季度每股收益118.2億美元23年第三季度為5.47億美元23年第三季度年初至今為349.4億美元第三季度年初至今為65.1億美元2013年第三季度至今為止為17.39 1 年化投資回報率年化每股賬面價值 7.1% 23 年第三季度 7.7% 313.83 年第三季度年初至今增長 7.6% 第三季度年初至今增長 3.4% 5 亮點精選項目 $ 以百萬計,每股金額除外 2 3Q23 年第三季度 #1 在併購、股票和股票相關發行以及普通股發行中税前收益:6 美元 (728) AWM 歷史本金投資 FICC 和股票表現強勁;GreenSky (203) 創紀錄的FICC融資淨收入 (37) 馬庫斯貸款組合 (25) 24.1億美元的個人財務管理記錄管理和其他費用;(993) 對税前收益的總影響為2.68萬億澳元 (828) 對淨收益的影響 對每股收益的影響 (2.41) 已宣佈的出售GreenSky (3.1) pp 的協議對年化投資回報率和個人財務管理的影響 1

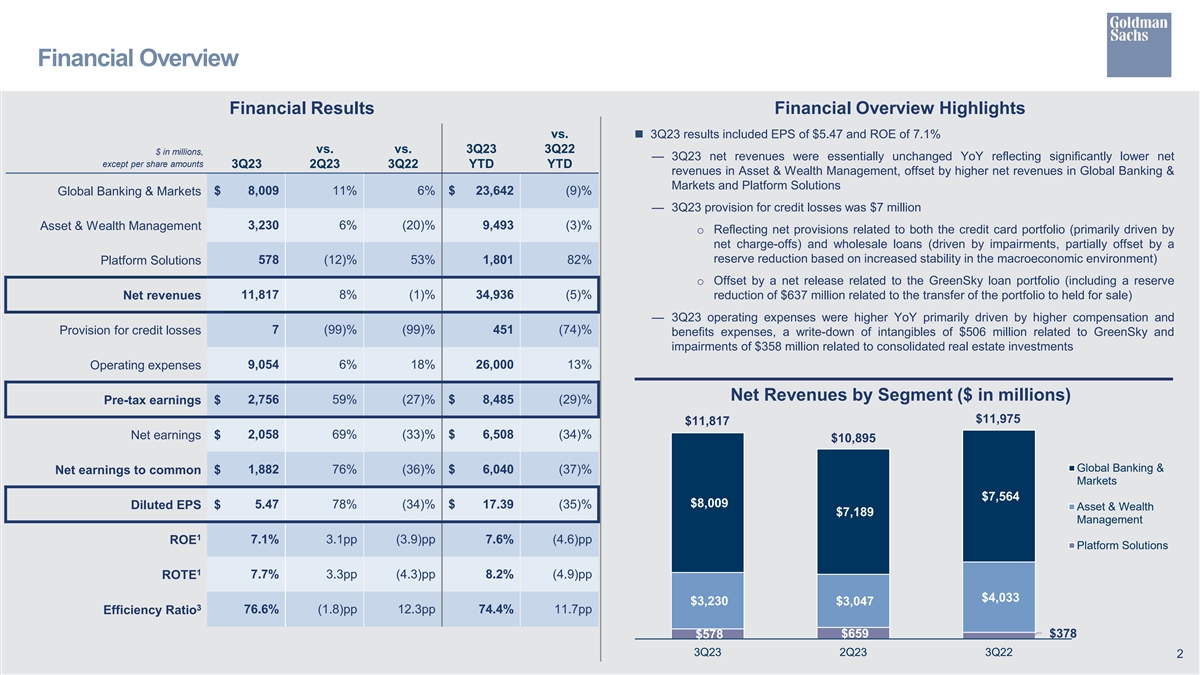

財務概覽財務業績財務概覽摘要 vs.n 第三季度業績包括每股收益為5.47美元,投資回報率為7.1%,而23年第三季度淨收入同比基本保持不變,這反映出除每股金額之外的淨收入大幅降低 資產和財富管理的淨收入增加被全球銀行與市場和平臺解決方案淨收入增加8,0000美元所抵消 9 11% 6% 23,642 美元 (9)% 全球銀行與市場 — 23 年第三季度信用損失準備金為 700 萬美元資產與財富 Management 3,230 6% (20)% 9,493(3)% o 反映與信用卡投資組合(主要由淨扣除額驅動)和批發貸款(由減值驅動,部分被基於宏觀經濟環境穩定性提高 的儲備金削減所抵消)578 (12)% 53% 1,801 82% Platform Solutions o 被與GreenSky貸款組合(包括儲備金 11,817)相關的淨釋放抵消 8% (1)% 34,99% 36% (5)% 淨收入減少6.37億美元,這與 將投資組合轉為待售有關)——23 年第三季度的運營支出同比增長主要受薪酬增加和7 (99)% (99)% 451 (74)% 信用損失福利支出準備金、減記與GreenSky相關的5.06億美元無形資產以及與合併房地產投資相關的3.58億美元減值 9,054 6% 18% 26,000 13% 運營費用按細分市場劃分的淨收入(百萬美元)2756 美元 59%(27)% 8,485 美元(29)% 税前收益11,975美元 11,817美元 2,058美元 69% (33)% 6,508美元 (34)% 淨收益10,895美元環球銀行和1,882美元 76% (36)% 6,040美元 (37)% 普通市場淨收益7,564美元8,009美元攤薄後每股收益5美元。47 78% (34)% 17.39 美元 (35)% 資產與財富 7,189 美元管理 1 投資回報率 7.1% 3.1pp (3.9) pp 7.6% (4.6) pp 平臺解決方案 1 ROTE 7.7% 3.3pp (4.3) pp 8.2% (4.9) pp 4,033 美元 3,047 美元 3 76.6% (1.8) pp 12.3pp 74.4% 11.7pp 效率比率 659 美元 578 美元 3Q23 第二季度 23 年第三季度 2

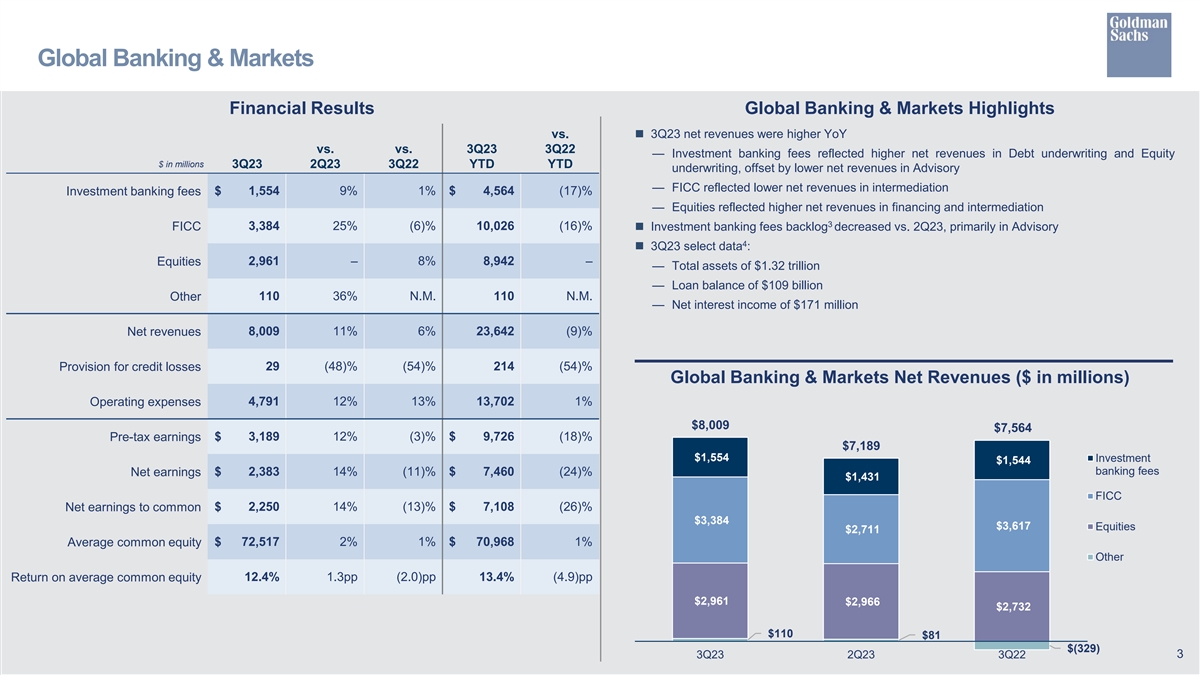

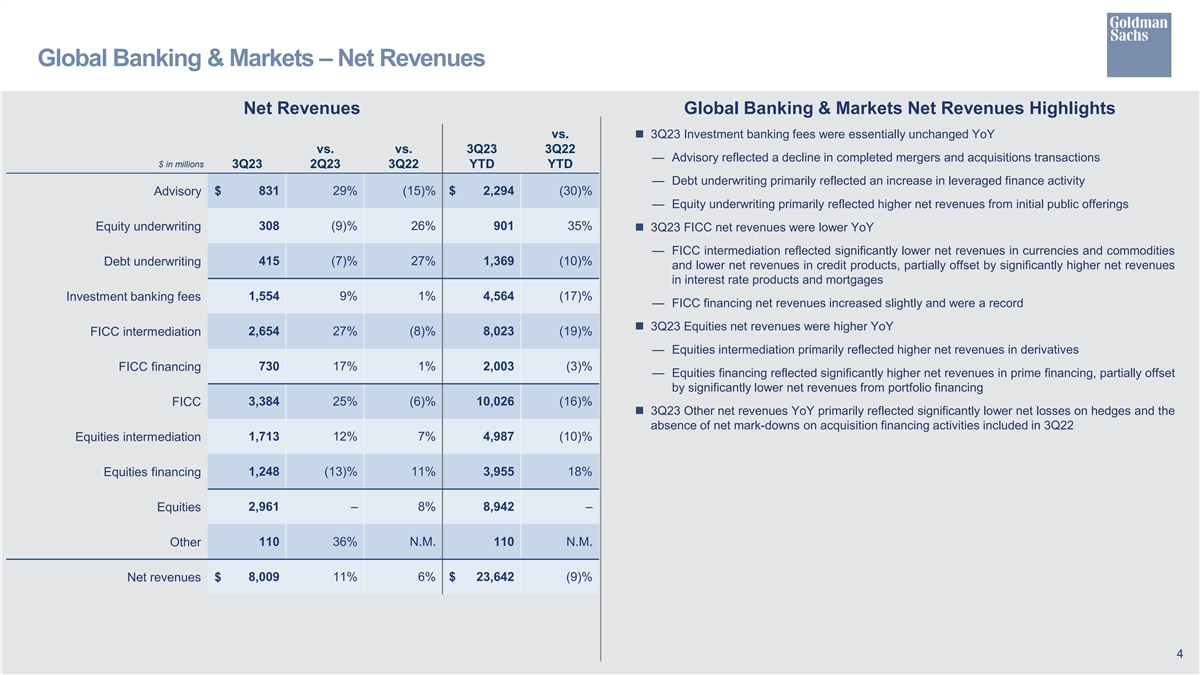

全球銀行與市場財務業績全球銀行和 市場亮點與2023年第三季度相比,淨收入同比增長22年第三季度——投資銀行費用反映了債務承保和權益淨收入的增加(以百萬美元為單位)23年第二季度2022年第三季度年初至今承保的淨收入減少——FICC反映了中介機構淨收入減少1,554美元 9% 1%4,564美元(17)% 投資銀行費用 — 股票反映了融資和中介淨收入的增加 3 3,384 25% (6)% 10,026 (16)% FicCN 投資銀行費用積壓量與23年第二季度相比有所減少,主要是在23年第三季度諮詢第四季度的精選數據中:2961 — 8% 8,942 — 股票 — 總資產為1.32萬億美元 — 貸款餘額為1090億美元 110 36% N.M. 110 N.M. 110 N.M. 其他——淨利息收入為1.71億美元 8,009 11% 6% 23,642 (9)% 淨收入信用損失準備金 29 (48)% (54)% 214 (54)% 全球銀行與市場淨收入(百萬美元)運營支出 4,791 12% 13,702 1% 8,009 美元 7,564 美元税前收益 3,189 美元 12% (3)% 9,726 美元 (18)% 7,189 美元 1,554 美元投資 1,544 美元銀行手續費淨收益 2,383 美元 14% (11)% 7,460 美元 (24)% 1,431 美元 FICC 普通股淨收益 2,250 美元 14% (13)% 7,108 美元 (26)% 3,384 美元 3,617 美元股票 2,711 美元平均普通股 72,517 美元 2% 1% 70,968 美元 1% 其他平均普通股回報率 12.4% 1.3pp (2.0) pp 13.4% (4.9) pp 2,966 美元 2,966 美元 2,732 美元 81 美元 (329)) 3Q23 2Q23 3Q23 3Q22 3

全球銀行與市場——淨收入淨收入全球 銀行與市場淨收入摘要與23年第三季度相比,投資銀行費用同比基本保持不變——諮詢反映出已完成的併購交易下降23年第二季度至今為止已完成的併購交易以百萬美元為單位——債務承保主要反映了槓桿融資活動的增長 831 美元 29% (15)% 2,294 美元 (30)% 諮詢 — 股票承銷主要反映了首次公開募股淨收入的增加 308 (9)% 26% 901 35% 股權承銷n 3季度股權承銷nFICC淨收入同比下降——FICC中介反映了貨幣和大宗商品淨收入大幅下降415 (7)% 27% 1,369 (10)% 債務承保和 信貸產品淨收入減少部分被利率產品和抵押貸款淨收入大幅增加所抵消 1,554 9% 1% 4,564 (17)% 投資銀行費用——FICC融資淨收入略有增長,創下23年第三季度創歷史新高股票淨收入同比增長 2,654 27% (8)% 8,023 (19)% FICC 中介——股票中介主要反映了上漲衍生品 FICC 融資淨收入 730 17% 1% 2,003 (3)% — 股票融資反映 主要融資淨收入大幅增加,但部分被投資組合融資淨收入大幅下降所抵消 FICC 3,384 25% (6)% 10,026 (16)% 2013 年第三季度其他淨收入同比主要反映了套期保值淨虧損大幅減少以及收購融資活動沒有淨降價在 22 年第三季度股票中介 1,713 12% 7% 4,987 (10)% 股票融資 1,248 (13)% 11% 3,955 18% 股票 2,961 — 8% 8,942 — 8% 8,942 —其他 110 36% N.M. 110 N.M. 110 N.M. 淨收入 8,009 美元 11% 6% 23,642 美元 (9)% 4

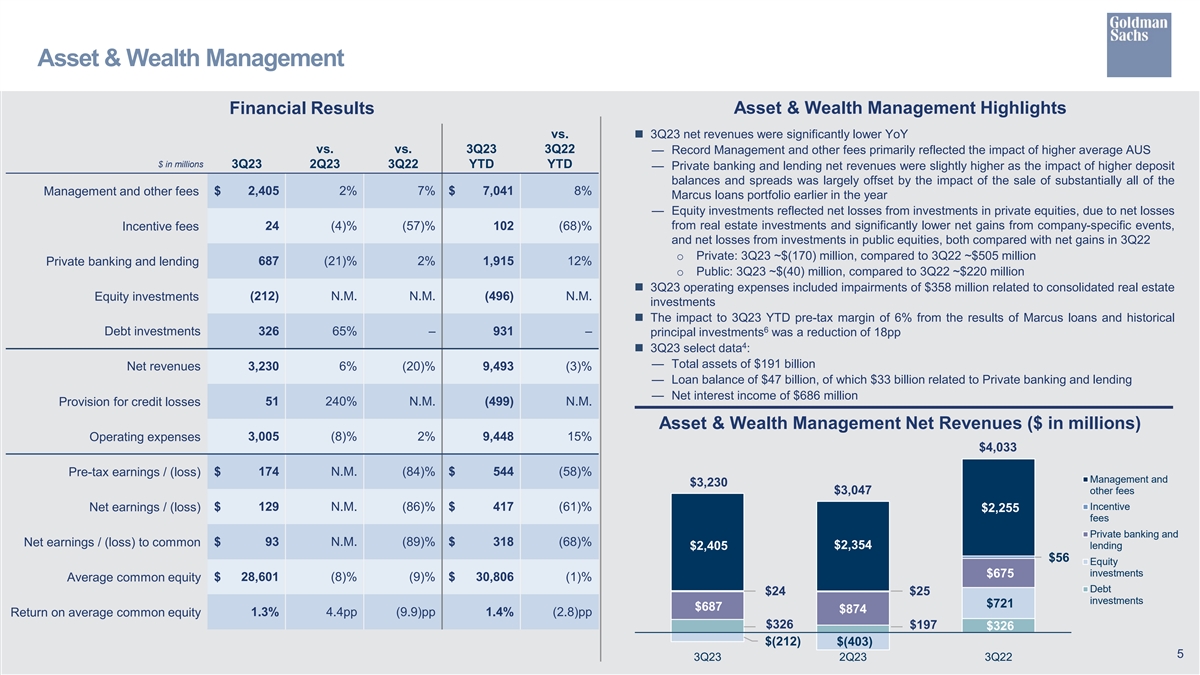

資產與財富管理財務業績資產與財富 管理亮點與23年第三季度相比,淨收入同比大幅下降22年第三季度——記錄管理和其他費用主要反映了23年第三季度平均澳元上漲的影響(百萬澳元)2022年第三季度年初至今——私人 銀行和貸款淨收入略高,因為存款餘額和利差增加的影響在很大程度上被出售的影響所抵消今年早些時候,所有 2,405 美元 2% 7,041 美元 8% 的管理費和其他費用 Marcus 貸款 投資組合 —股票投資反映了私募股權投資的淨虧損,這是由於房地產投資淨虧損24 (4)% (57)% 102 (68)%,以及公司特定活動 事件、激勵費和公共股票投資淨虧損的淨收益大幅降低,兩者均與2022年第三季度的淨收益相比o私募股權:23年第三季度約為1.7億美元(1.7億美元),而22年第三季度為約5.05億美元6.87億美元(21)% 2% 1,915 12% 私人銀行和貸款 o 公眾:23 年第三季度約 (400) 百萬美元,而第二季度為 22 年第三季度約為 2.2 億美元 n 23 年第三季度的運營費用包括3.58億美元的相關減值對合並房地產(212)N.M. N.M.(496)N.M. 股票投資n馬庫斯貸款和歷史6債務投資業績對23年第三季度年初至今税前利潤率的影響為6% 6% 326 65%——931——本金投資減少了18個百分點在233年第三季度精選數據:— 總資產為1910億美元淨收入 3,230 6%(20)% 9,493(3)% — 貸款餘額為470億美元,其中330億美元與私人銀行和貸款有關 — 淨利息收入為6.86億美元信用損失準備金 51 240% N.M. (499) N.M. (499) N.M. 資產和財富管理淨額收入(百萬美元)運營支出 3,005 (8)% 2% 9,448 15% 4,033 美元税前收益/(虧損)174 美元 N.M. (84)% 544 美元 (58)% 管理層和 3,230 美元 3,047 美元其他費用激勵措施淨收益/(虧損)129 美元 N.M. (86)% 417 美元 (61)% 2,255 美元費用私人銀行和 淨收益/(虧損)普通股 93 美元 (89)% 318 美元 (68)% 2,354 美元貸款 2,405 美元 56 美元股權投資 675 美元平均普通股權益 28,601 美元 (8)% (9)% 30,806 美元 (1)% 債務 24 美元 25 美元投資 721 美元 687 874 美元平均普通股回報率 1.3% 4.4pp (9.9) pp 1.4% (2.8) pp 1.4% (2.8) pp 1.4% (2.8) pp 326 美元 197 美元 326 美元 (212) $ (403)5 3Q23 2Q23 3Q23 3Q22

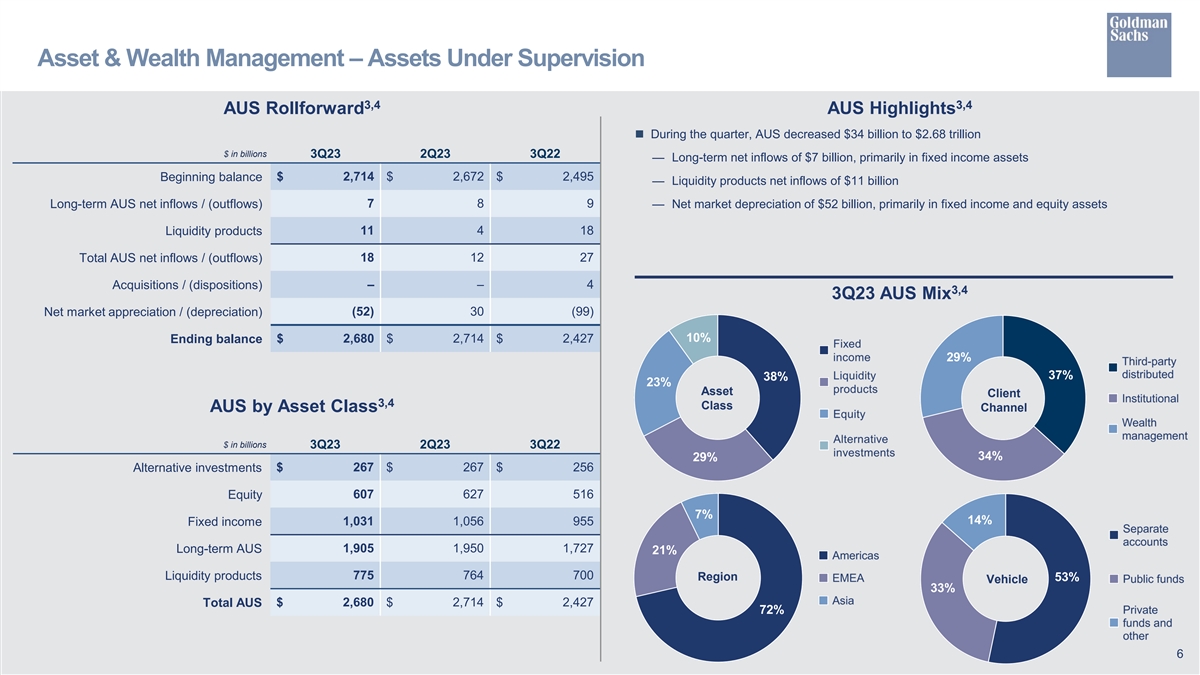

資產與財富管理——監管的資產 3,4 3,4 AUS Rollforward AUS 亮點 n 在本季度中,澳大利亞減少了340億美元,至2.68萬億美元22.68萬億美元22.68萬億美元2,68億美元2,495美元——流動性產品淨流入110億美元 7 8 9 澳大利亞長期淨流入/(流出)70億美元,主要為固定收益資產 2,495 美元 2,495 美元 — 流動性產品淨流入110億美元 7 8 9 澳大利亞長期淨流入/(流出)— 市場淨貶值520億美元,主要為固定收益和股票資產流動性產品 11 4 18 澳大利亞淨流入總額/ (流出)18 12 27 收購/(處置)— — 4 3,4 3,4 23 年第三季度澳大利亞混合市場淨升值/(折舊)(52) 30 (99) 2680 美元 2,714 美元 2,427 美元 10% 期末餘額 29% 37% 38% 23% 資產客户 3,4 按資產類別劃分的澳大利亞分類渠道 3,4 按資產類別劃分的澳大利亞第三季度 $ 22.3 年第三季度 34% 29% 267 美元 267 美元 256 美元另類投資股權 607 67 美元 27 516 7% 14% 固定收益 1,031 1,056 955 長期澳大利亞 1,905 1,950 1,727 21% 流動性產品 775 764 700 地區 53% 車輛 33% 2,680 美元 2,780 美元 2,427 美元合計 72% 6

資產與財富管理 — 另類投資 4 4 另類投資澳大利亞和有效費用另類投資亮點23年第三季度另類投資的管理費用和其他費用為5.42億美元,與2023年第三季度相比增長12% n 另類投資澳大利亞本季度末為2670億美元,季度不變的數十億美元澳大利亞平均有效費用(基點)98 80 3季度公司股權第三季度跨策略的第三方另類投資籌款總額為150億美元,包括:信貸 46 78 — 40 億美元的 公司股權,60 億美元的信貸,自2019年底以來籌集了10億美元的房地產和40億美元的對衝基金和其他房地產 20 69-2190億美元對衝基金和其他64 61億美元在本季度,資產負債表上的另類投資下降了39億美元,至49.3美元基金和全權委託賬户22873億美元諮詢賬户 39 16 6 — 歷史本金投資減少了32億美元,至206億美元,其中包括總額為4.1澳元的另類投資 267 650億美元的貸款、42億美元的債務證券、45億美元的股權證券和78美元十億美元 CIE 投資和其他 4 4,6 資產負債表上的另類投資歷史本金投資 展期(以十億美元計)23 年第三季度貸款 14.0 美元 16.1 美元 (2.5) 29.7 美元 (8.1) 1.5 美元債務證券 11.5 12.1 股票證券 13.5 美元 20.6 7 CIE 投資和其他 10.3 11.5 B/S 另類投資總額 49.3 美元 53.2 客户投資 22.1 美元 22.8 全公司舉措/CRA 投資 6.6 6.6 6 6 歷史本金投資 20.6 23.8 B/S 另類投資總額 49.3 美元 53.2 8 7

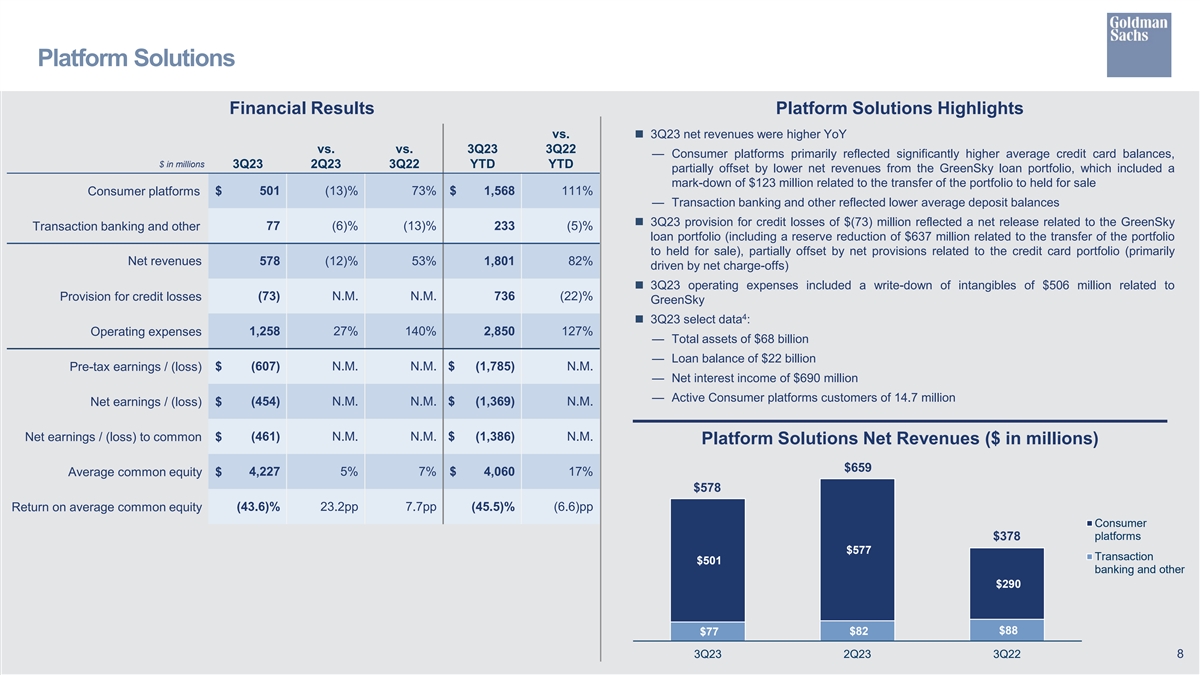

Platform Solutions財務業績平臺解決方案亮點 vs.n 第三季度淨收入同比高於22年第三季度——消費平臺主要反映出平均信用卡餘額顯著增加,23年第二季度至今年初至今為止的平均信用卡餘額為百萬美元 GreenSky貸款組合淨收入的減少部分抵消,其中包括與將投資組合轉讓為待售相關的1.23億美元降價5.01美元 (13)% 73% 1,568 美元 111% 消費類平臺 — 交易銀行和其他平臺反映了 23 年第三季度的平均存款 餘額較低(7,300) 萬美元的信貸損失準備金反映了與GreenSky 77 (6)% (13)% 233 (5)% 交易銀行和其他貸款組合相關的淨釋放(包括與 將投資組合轉為待售相關的準備金減少6.37億美元),部分被與信用卡投資組合相關的淨準備金(主要是淨收入 578 (12)% 53% 1,801 82% 由淨收入驅動扣款) n 23 年第三季度運營費用包括減記與 (73) N.M. N.M. 736 (22)% 的信貸損失準備金相關的 無形資產GreenSky 4 n 23 年第三季度精選數據:1,258 27% 140% 2,850 127% 運營費用——總資產為680億美元——貸款餘額為220億美元 税前收益/(虧損)$ (607) N.M. $ (1,785) N.M. $ (1,785) N.M. — 淨利息收入為6.9億美元 — 活躍消費平臺客户為1470萬淨收益/(虧損)美元(454)美元 N.M. N.M. $ (1,369) N.M. 淨收益/(虧損)普通股 $ (461) N.M. $ (1,386) N.M. $ (1,386) N.M. Platform Solutions 淨收入(百萬美元)659 美元 4,227 美元 5% 7% 4,060 美元 17% 578 美元普通股平均回報率 (43.6)% 23.2pp 7.7pp (45.5)% (6.6) pp 消費者 378 美元平臺 577 美元交易 501 美元銀行業和其他 290 美元 82 美元 88 美元 77 8 23 年第三季度 23 年第 23 季度第 23 季度第 22 季度第 22 季度

貸款和淨利息收入 4 4 按細分市場劃分的貸款(以十億美元計) 按類型劃分的貸款 178 美元 23 年第三季度 178 美元 23 年第三季度 177 2.9% 全部佔公司總額 37 美元 38 美元 40 按攤銷成本計算的貸款總額商業地產 26 28 30 住宅房地產 24 24 24 1.7% 109 美元 107 美元 110 美元全球銀行 全部為基於證券的貸款總額 15 15 18 & Markets 批發貸款,at 其他抵押貸款 55 54 49 攤銷成本資產和財富管理分期付款 6 5 5 13.3% 平臺全部兑總信用卡 18 17 14 Solutions 47 美元 47 美元 49 美元 57 美元 57 美元消費貸款,其他 2 2 2 貸款損失攤銷成本補貼 (5) (5) 22 美元 19 美元 13 ~ 80% 貸款總額貸款總額 178 美元 178 美元 2023 年第三季度抵押 4 按細分市場劃分的淨利息收入(百萬美元)貸款和淨利息 收入摘要 n 23 年第三季度貸款總額保持不變 2,043 美元 — 按類型劃分的貸款總額:1670 億美元-攤銷成本,60億美元——公允價值,100億美元——待售1,684美元 — 平均貸款1770億美元 631 1,547 美元 Global 銀行業務 — 貸款損失和貸款承諾損失準備金總額為55.7億美元(4美元)。90 $202 & Markets 1,710億美元融資貸款)Asset & Wealth o 31.5億美元用於批發貸款,24.2億美元用於消費貸款 Management 821 686 美元 — 淨扣除額為4.33億美元,年化淨扣除率為1.0% 948美元平臺o批發貸款0.4%,消費貸款為5.1% Solutions在23年第三季度淨利息收入同比下降24%,反映了 資金的增長支持交易活動的成本 690 美元 661 美元 3 — 23 年第三季度平均賺息資產為 1.45 萬億美元 464 美元23 年第 2 季度第 23 季度第 3 季度 9

商業地產 (CRE) 4 4 23 年第三季度全公司貸款,扣除 23 年第三季度所有第三季度資產負債表 AWM 資產負債表上另類投資 23 年第 3 季度與 CRE 相關的數十億美元倉庫/其他間接的 10 美元貸款(包含在全公司貸款中)2.1 美元 0.2 美元 0.2 美元 0.2 美元 Industrials 3 $xx 25 Hositaly 2 美元債務 證券 0.6$ 0.1 辦公室 2 混合用途 2 股權證券 3.9 美元 0.3 美元其他 7 美元 8.4/ 3.1$ 0.6 CIE investments CRE貸款其他貸款總額/淨額扣除融資融資 14.0% 3.4% 1.5% CRE貸款與逾期(30天以上)的比率23年第三季度年化貸款總額,扣除CRE貸款,按淨扣除比率計算,按攤餘成本計算的CRE貸款的所有攤餘成本 n 根據內部確定的公共辦公相關風險敞口,CRE貸款組合中有46%為投資級 主要由A類寫字樓物業評級機構等價物擔保 n 約43%的資產負債表上另類投資包括歷史上的6n筆辦公相關貸款主要由A類寫字樓 地產本金投資擔保,該公司打算在中期內退出這些投資此外,該公司還有32億美元與CRE相關的無準備金貸款承諾,其中包括6億美元的辦公相關承付款 10

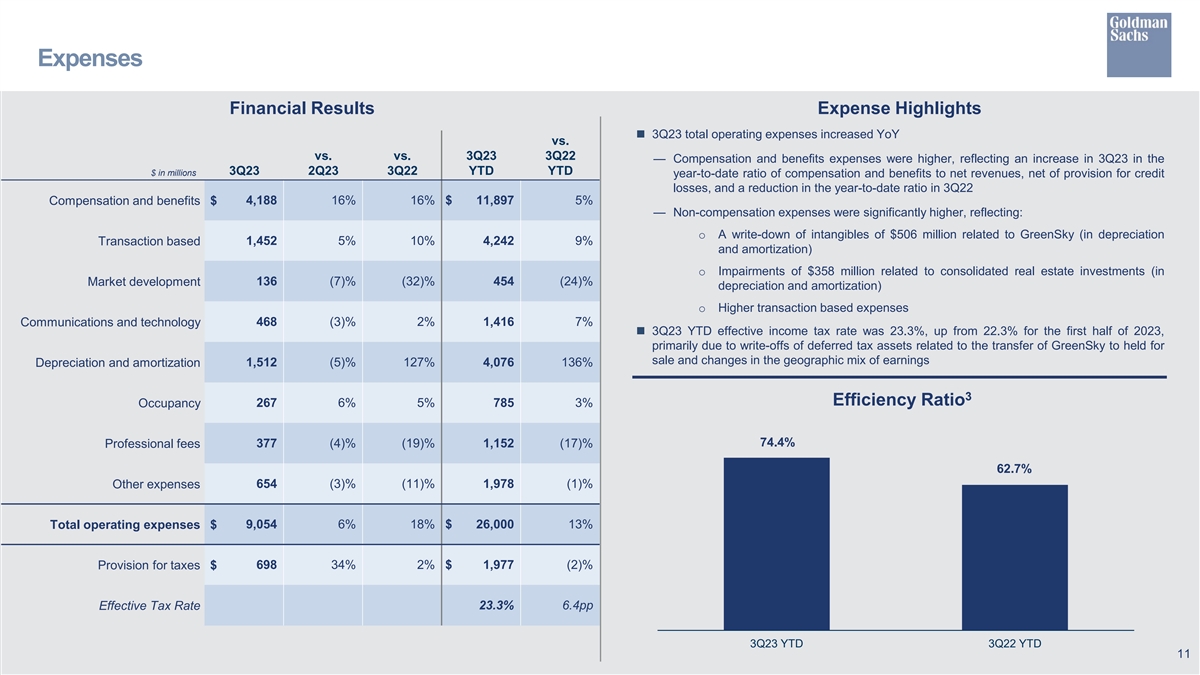

支出財務業績支出亮點與23年第三季度相比 總運營支出同比增長2022年第三季度——薪酬和福利支出有所增加,反映了23年第三季度2022年第三季度年初至今薪酬和福利與淨收入 收入的比率有所下降,扣除信貸損失準備金,以及2022年第三季度薪酬和福利的年初至今比率降低 4,188 美元 16% 16% 11,897 美元 5% — 非薪酬支出明顯增加,這反映了:o 無形資產減記了5.06億美元與GreenSky有關(折舊交易基於1,452 5% 10% 4,242 9%和攤銷)o 與合併房地產投資相關的3.58億美元減值(市場發展方面)136 (7)% (32)% 454 (24)% 折舊和攤銷)o 基於交易的費用增加通信和技術 468 (3)% 2% 1,416 7% 23年第三季度實際所得税税率為23.3%,高於 23.3% 2023年上半年為22.3%,這主要是由於註銷了與GreenSky轉讓給持有的待售相關的 個遞延所得税資產以及地理位置的變化收益組合 1,512 (5)% 127% 4,076 136% 折舊和攤銷 3 效率比率佔用率 267 6% 5% 785 3% 74.4% 專業費用 377 (4)% (19)% 1,152 (17)% 62.7% 其他費用 654 (3)% (11)% 1,978 (1)% 總運營費用 9,054 6% 18% 26,000 13% 698 34% 2% 1,978 77 (2)% 税收準備金 $ 有效税率 23.3% 6.4pp 年初至今第三季度年初至今 11

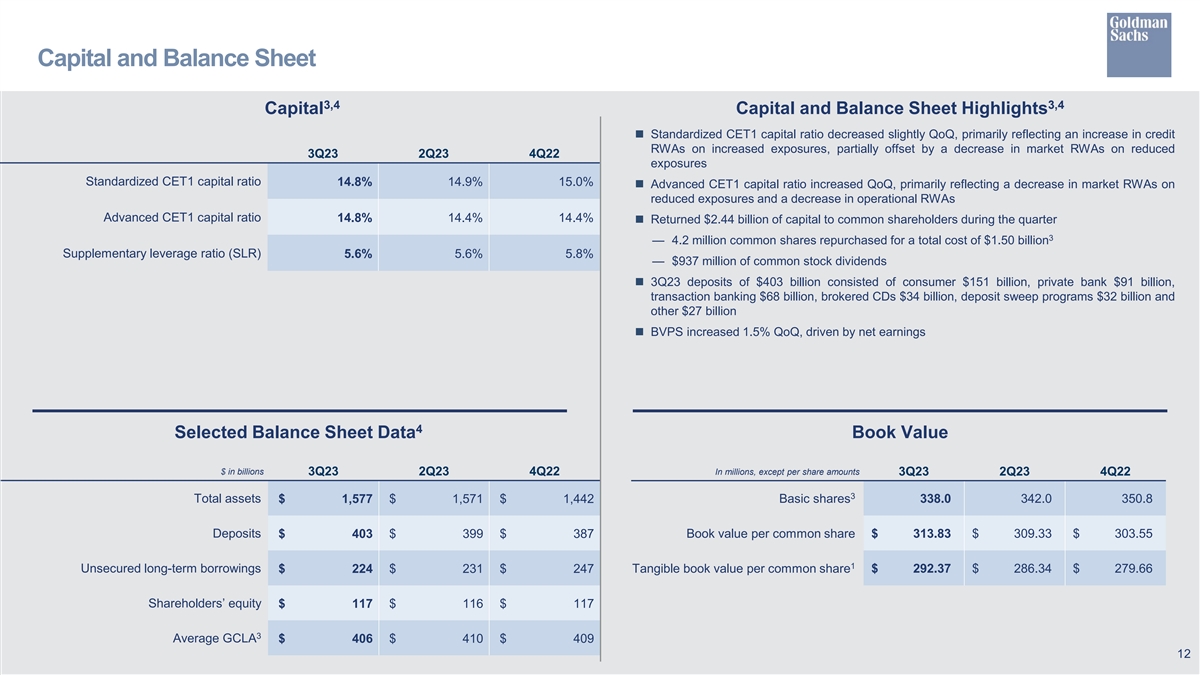

資本和資產負債表 3,4 3,4 資本和資產負債表 亮點 n 標準化的 CET1 資本比率環比略有下降,這主要反映了風險敞口增加導致信貸 RWA 的增加,但部分被市場RWA的減少所抵消 223 年第 3 季度風險敞口減少標準化 CET1 資本比率 14.8% 14.9% 15.0% n Advanced CET1 資本比率環比上升,這主要反映了市場的下降 RWA 因風險敞口減少和運營風險降低 RWA Advanced CET1 資本比率 14.8% 14.4% 14.4% n 返回了 24.4 億美元的第三季度普通股股東的資本——回購了420萬股普通股,總成本為15.0億美元補充槓桿率(SLR)5.6% 5.8%——9.37億美元的普通股股息 n 23年第三季度4,030億美元的存款包括消費者1510億美元、私人銀行910億美元、交易銀行業680億美元、經紀存款存款340億美元、存款劃撥計劃320億美元和其他270億美元 n 受淨收益的推動,BVPS環比增長1.5% 4 精選資產負債表數據賬面價值以十億美元計,每股除外金額 23 年第 3 季度第 23 季度第 22 季度第 23 季度 23 年第 22 季度第 2 季度 3 總資產基本股 338.0 342.0 350.8 美元 1,577 美元 1,571 美元 1,442 美元存款每股普通股 股票賬面價值 313.83 美元 303.55 美元 403 美元 399 美元 387 美元 1 無抵押長期借款每股普通股有形賬面價值 292.37 美元 286.34 美元 276.34 美元 9.66 美元 224 美元 231 美元 247 美元股東權益 117 美元 116 美元 117 美元 3 平均 GCLA 406 美元 410 美元 409 美元 12

關於前瞻性陳述的警示性説明本演示文稿 包含1995年《美國私人證券訴訟改革法》安全港條款所指的 “前瞻性陳述”。前瞻性陳述不是歷史事實或對當前狀況的陳述, 而是僅代表公司對未來事件的信念,其中許多事件本質上是不確定的,不受公司的控制。該公司的實際業績、財務狀況 和流動性可能與這些前瞻性陳述中的預期業績、財務狀況和流動性存在重大差異。有關可能影響公司 未來業績、財務狀況和流動性的一些風險和重要因素以及以下前瞻性陳述的信息,請參閲公司截至2022年12月31日止年度的10-K表年度報告第一部分第1A項中的 “風險因素”。有關 公司監管資產、資本比率、風險加權資產、補充槓桿比率、資產負債表數據和全球核心流動資產(GCLA)的信息包括初步估計。這些估計是前瞻性陳述 ,隨着公司完成財務報表,可能會發生重大變化。關於 (i) 估計的GDP增長或收縮、利率和通貨膨脹趨勢和波動性,(ii) 業務和支出計劃的時機、盈利能力、收益 和其他潛在方面以及中長期目標和目標的可實現性,(iii) 公司流動性和監管資本比率的未來狀況(包括公司的壓力 資本緩衝和G-SIB緩衝,以及美國監管變化的潛在影響資本規則),(iv)公司的潛在資本分配(包括分紅和回購),(v)公司未來的有效所得税 税率,(vi)公司的投資銀行費用積壓和未來業績,(vii)公司計劃於2023年發行的基準債券,(viii)俄羅斯入侵烏克蘭以及相關制裁和其他事態發展對 公司業務、業績和財務狀況的影響,以及(ix)公司的出售能力以及任何條款擬出售或待出售剩餘的馬庫斯貸款組合、資產和財富管理歷史本金投資、 GreenSky 和 Personal財務管理是前瞻性陳述。關於估計的GDP增長或收縮、利率和通貨膨脹趨勢以及波動性的陳述可能受到以下風險的影響:實際GDP增長或收縮、 利率和通貨膨脹趨勢以及波動性可能存在重大差異,這可能是由於總體經濟狀況以及貨幣和財政政策的變化等原因。關於業務和支出計劃的時機、盈利能力、收益和其他 潛在方面以及中長期目標和目標的可實現性的陳述基於公司目前對公司有效實施這些舉措和實現這些目標和目標的能力的預期,可能與目前的預期相比發生重大變化。關於公司流動性和監管資本比率(包括公司的壓力資本緩衝 和 G-SIB buffer)以及其潛在資本分配(包括股息和回購)的未來狀況的聲明可能存在風險,即公司的實際流動性、監管資本比率和資本分配可能與目前的預期存在重大差異,包括監管資本未來可能發生的變化規則。有關公司未來有效所得税税率的聲明可能存在風險,即公司 的未來有效所得税税率可能與所示的預期税率存在重大差異,這可能是由於適用於公司的税率的變化、公司的收益組合或盈利能力、 公司創造利潤的實體以及預測公司預期税率時所做的假設以及美國可能的未來指導方針等原因. 國税局或其他税務機關。有關公司投資銀行費用積壓和 未來業績的報表存在交易可能被修改或根本無法完成的風險,相關的淨收入可能無法實現或可能大大低於預期。可能產生這種結果的重要因素包括, 對於承保交易而言,總體經濟狀況下滑或疲軟,敵對行動的爆發或惡化,包括俄羅斯和烏克蘭之間的戰爭升級或持續,證券 市場的持續波動或證券發行人的不利發展,以及就財務諮詢交易而言,證券市場的下滑,無法獲得充足的融資,不利的事態發展派對 交易或未能獲得所需的監管部門批准。由於 市場狀況、商業機會或公司融資需求的變化,有關公司計劃於2023年發行的基準債務的聲明存在風險,即實際發行量可能存在重大差異。關於俄羅斯入侵烏克蘭和相關制裁以及其他事態發展對公司業務、業績和財務狀況的影響的聲明 受以下風險的影響:敵對行動可能升級和擴大,制裁可能增加,實際影響可能與目前的預期存在重大差異。關於 剩餘馬庫斯貸款組合和資產與財富管理歷史本金投資的擬議或待售的陳述存在風險,即買家不得以公司無法接受的水平或條款出價這些資產,也可能無法以公司無法接受的水平或條款出價,而且這些活動的 業績可能會因擬議和待定出售而惡化,有關GreenSky和Personal Financial Management待售的陳述將面臨風險交易可能無法按預期的 平倉時間表或根本沒有,包括由於13個未能獲得必要的監管部門批准。

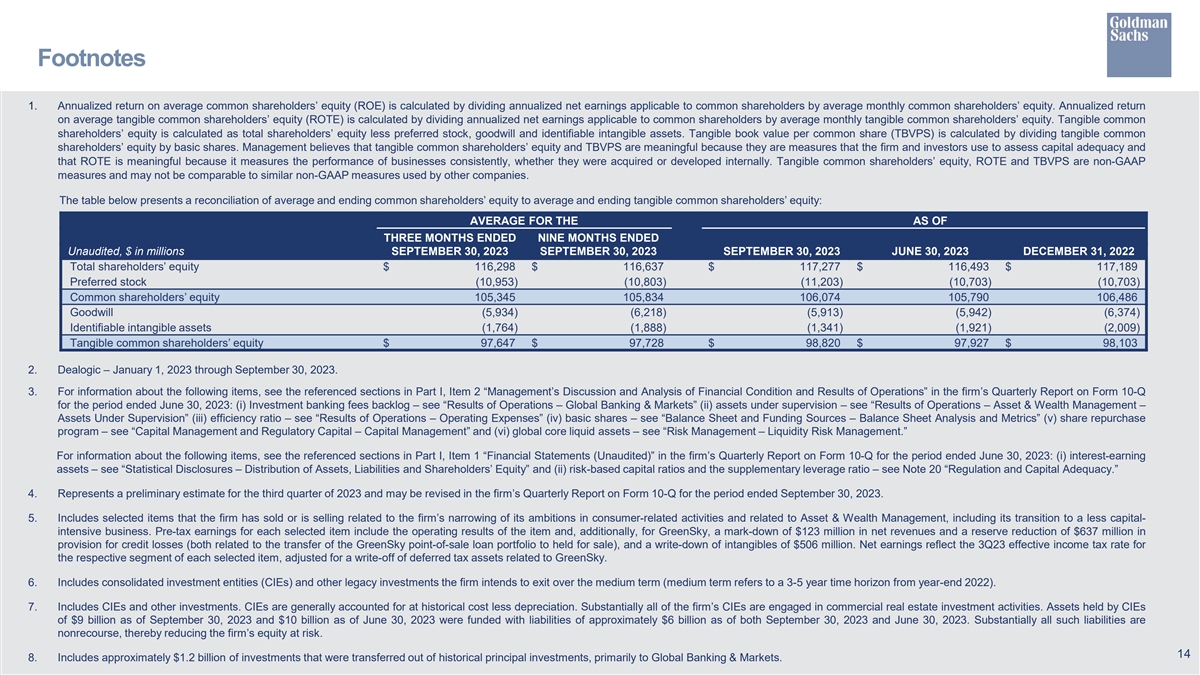

腳註 1.普通股股東 權益的年化回報率(ROE)的計算方法是將適用於普通股股東的年化淨收益除以普通股股東的平均每月權益。平均有形普通股股東權益的年化回報率(ROTE)的計算方法是 將適用於普通股股東的年化淨收益除以平均每月有形普通股股東權益。有形普通股股東權益按股東權益總額減去優先股、 商譽和可識別的無形資產計算。每股普通股有形賬面價值(TBVPS)的計算方法是將有形普通股股東權益除以基本股。管理層認為,有形普通股股東權益和 TBVPS是有意義的,因為它們是公司和投資者用來評估資本充足率的衡量標準,而ROTE之所以有意義,是因為它可以持續衡量企業的業績,無論這些企業是收購還是內部發展。 有形普通股股東權益、ROTE和TBVPS是非公認會計準則指標,可能無法與其他公司使用的類似非公認會計準則指標相提並論。下表列出了平均和期末普通股 股東權益與平均和期末有形普通股股東權益的對賬情況:截至截至九個月的截至三個月的平均值未經審計,百萬美元 2023 年 9 月 30 日 2023 年 9 月 30 日 2023 年 6 月 30 日 2023 年 12 月 30 日 2022 年 12 月 31 日股東權益總額 116,298 美元 116,637 美元 117,277 美元 117,493 美元 117,493 美元 117,493 美元 189 股優先股 (10,953) (10,803) (11,203) (10,703) (10,703) 普通股股東權益 105,345 105,834 106,074 105,790 106,486 商譽 (5,934) (5,934) (6,218) (5,913)(5,942) (6,374) 可識別的無形資產 (1,764) (1,888) (1,341) (1,921) (2,009) 有形普通股股東權益 97,647 美元 97,728 美元 98,820 美元 97,927 美元 98,103 美元 2.Dealogic — 2023 年 1 月 1 日至 2023 年 9 月 30 日 。3.有關以下項目的信息,請參閲公司截至2023年6月30日的10-Q表季度 報告第一部分第2項 “管理層對財務狀況和經營業績的討論和分析” 中提及的部分:(i)積壓的投資銀行費用——見 “經營業績——全球銀行與市場”(ii)受監管的資產——見 “經營業績 — 資產和財富管理——資產監督”(iii)效率比率——見 “經營業績——運營支出”(iv)基本份額——見”資產負債表和資金來源 ——資產負債表分析和指標”(v)股票回購計劃——見 “資本管理和監管資本——資本管理” 和(vi)全球核心流動資產——見 “風險管理 ——流動性風險管理”。有關以下項目的信息,請參閲公司截至2023年6月30日的10-Q表季度報告中第一部分第1項 “財務報表(未經審計)” 中提及的部分:(i)賺息資產——見 “統計披露——資產、負債和股東權益分配” 和(ii)基於風險的資本比率和補充槓桿比率 — 見附註20 “監管與資本” 充足性。” 4.代表對2023年第三季度的初步估計,可能會在截至2023年9月30日的公司10-Q表季度報告中進行修訂。5.包括 公司已出售或正在出售的與公司縮小其在消費者相關活動方面的雄心壯志以及與資產和財富管理相關的精選項目,包括向資本密集度較低的業務的過渡。 每個選定項目的税前收益包括該項目的經營業績,此外,GreenSky的淨收入降價1.23億美元,信用損失準備金減少6.37億美元(均與 GreenSky銷售點貸款組合轉為待售有關),以及減記5.06億美元的無形資產。淨收益反映了每項選定項目相應細分市場23年第三季度的有效所得税税率,並根據與GreenSky相關的遞延所得税資產的 核銷進行了調整。6.包括合併投資實體(CIE)和公司打算在中期內退出的其他傳統投資(中期是指從2022年底起的3-5年的時間跨度)。 7。包括CIE和其他投資。CIE通常按歷史成本減去折舊進行核算。該公司幾乎所有的CIE都從事商業房地產投資活動。截至2023年9月30日和2023年6月30日,CIE持有的資產為90億美元 ,截至2023年6月30日持有的100億美元,其負債約為60億美元。實際上,所有這些負債都是無追索權的,從而減少了 公司面臨風險的股權。14 8.包括從歷史本金投資中轉移出來的約12億美元投資,主要轉移到環球銀行與市場。