| 附錄 99.1 | ||||||||

市場流動性提供- 960 億美元 | 房屋和出租單位融資- 372,000 | 淨資產- 420 億美元 | 抵押貸款總額 投資組合- 3.4 萬億美元 | |||||||||||||||||

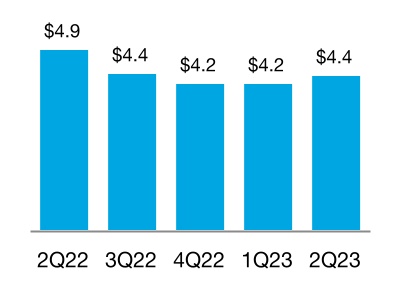

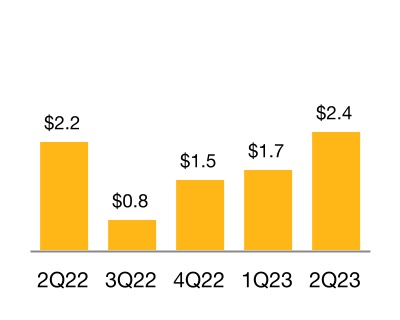

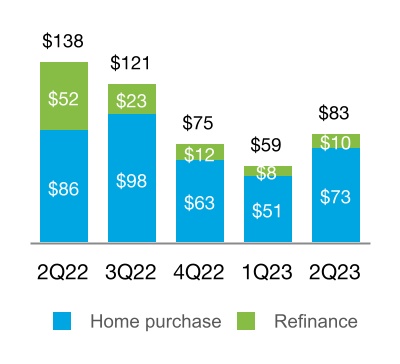

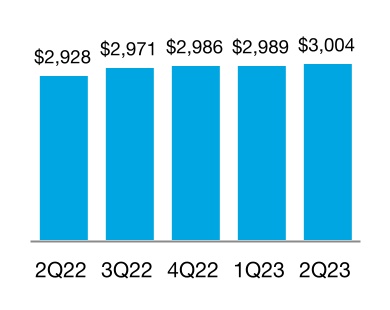

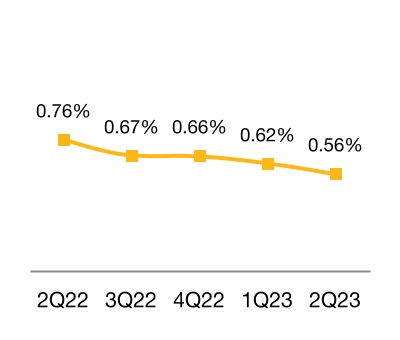

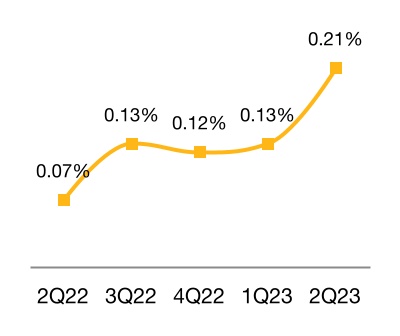

| 合併 | •淨收入為29億美元,同比增長20%,增長主要是由單户家庭貸款儲備的釋放推動的 •淨收入為53億美元,同比下降1%,原因是淨利息收入的減少被非利息收入的增加部分抵消 •信貸損失收益為5億美元,這主要是由於觀察到和預測的單户住宅房價上漲有所改善,但多户住宅信貸儲備的增加部分抵消了這一點 •由於抵押貸款利率上升,購房活動和再融資活動均放緩,新業務活動為830億美元,同比下降40% •抵押貸款組合為3.0萬億美元,同比增長3%,原因是由於新業務活動放緩,近期投資組合增長有所放緩 •嚴重拖欠率為0.56%,低於2022年6月30日的0.76%,降至疫情前的水平以下 •完成了大約 20,000 筆貸款計劃 • 62% 的抵押貸款組合由信用增級覆蓋 •由於更高的抵押貸款利率減少了對多户家庭融資的需求,新業務活動為130億美元,同比下降13% •抵押貸款組合為4,270億美元,同比增長3%,原因是由於新業務活動放緩,近期投資組合增長有所放緩 •拖欠率為0.21%,高於2022年6月30日的0.07% • 94% 的抵押貸款組合由信用增強覆蓋 | “受需求強勁、住宅抵押貸款利率上升和待售房屋有限的影響,第二季度單户住宅價格趨於穩定。面對多户住宅價格疲軟,租金上漲,租房者繼續承受成本負擔。房地美仍然專注於其使命,實現了穩健的季度,幫助37.2萬人購買、再融資或租房,其中大多數是低收入或中等收入借款人和租房者負擔得起的。” 邁克爾·J·德維託 首席執行官 | ||||||||||||

淨收入 53 億美元 淨收入 29 億美元 全面 收入 29 億美元 | ||||||||||||||

單户家庭 | ||||||||||||||

淨收入 44 億美元 淨收入 24 億美元 全面 收入 24 億美元 | ||||||||||||||

多家庭 | ||||||||||||||

淨收入 10 億美元 淨收入 6 億美元 全面 收入 5 億美元 | ||||||||||||||

(百萬美元) | 2Q 2023 | 1Q 2023 | 改變 | 2Q 2022 | 改變 | |||||||||||||||||||||||||||

| 淨利息收入 | $4,523 | $4,501 | $22 | $4,759 | ($236) | |||||||||||||||||||||||||||

| 非利息收入 | 816 | 326 | 490 | 645 | 171 | |||||||||||||||||||||||||||

| 淨收入 | 5,339 | 4,827 | 512 | 5,404 | (65) | |||||||||||||||||||||||||||

| 信貸損失(備付金)補助金 | 537 | (395) | 932 | (307) | 844 | |||||||||||||||||||||||||||

| 非利息支出 | (2,204) | (1,932) | (272) | (2,020) | (184) | |||||||||||||||||||||||||||

| 所得税支出前的收入 | 3,672 | 2,500 | 1,172 | 3,077 | 595 | |||||||||||||||||||||||||||

| 所得税支出 | (728) | (505) | (223) | (624) | (104) | |||||||||||||||||||||||||||

| 淨收入 | 2,944 | 1,995 | 949 | 2,453 | 491 | |||||||||||||||||||||||||||

| 扣除税款和重新分類調整後的其他綜合收益(虧損) | (54) | 54 | (108) | (66) | 12 | |||||||||||||||||||||||||||

| 綜合收入 | $2,890 | $2,049 | $841 | $2,387 | $503 | |||||||||||||||||||||||||||

| 保護權指標(以百萬計) | ||||||||||||||||||||||||||||||||

| 淨資產 | $41,957 | $39,067 | $2,890 | $34,098 | $7,859 | |||||||||||||||||||||||||||

| 優先優先股清算偏好 | 111,715 | 109,666 | 2,049 | 104,359 | 7,356 | |||||||||||||||||||||||||||

| 財政部的剩餘資金承諾 | 140,162 | 140,162 | — | 140,162 | — | |||||||||||||||||||||||||||

| 向財政部支付的累計股息 | 119,680 | 119,680 | — | 119,680 | — | |||||||||||||||||||||||||||

| 國庫累計提款 | 71,648 | 71,648 | — | 71,648 | — | |||||||||||||||||||||||||||

| 單户家庭細分市場 | ||

| 財務業績 | ||

(百萬美元) | 2Q 2023 | 1Q 2023 | 改變 | 2Q 2022 | 改變 | |||||||||||||||||||||||||||

| 淨利息收入 | $4,295 | $4,296 | ($1) | $4,535 | ($240) | |||||||||||||||||||||||||||

| 非利息收入 | 65 | (93) | 158 | 336 | (271) | |||||||||||||||||||||||||||

| 淨收入 | 4,360 | 4,203 | 157 | 4,871 | (511) | |||||||||||||||||||||||||||

| 信貸損失(備付金)補助金 | 638 | (318) | 956 | (298) | 936 | |||||||||||||||||||||||||||

| 非利息支出 | (2,028) | (1,783) | (245) | (1,854) | (174) | |||||||||||||||||||||||||||

| 所得税支出前的收入 | 2,970 | 2,102 | 868 | 2,719 | 251 | |||||||||||||||||||||||||||

| 所得税支出 | (589) | (425) | (164) | (551) | (38) | |||||||||||||||||||||||||||

| 淨收入 | 2,381 | 1,677 | 704 | 2,168 | 213 | |||||||||||||||||||||||||||

| 扣除税款和重新分類調整後的其他綜合收益(虧損) | 2 | (1) | 3 | 5 | (3) | |||||||||||||||||||||||||||

| 綜合收入 | $2,383 | $1,676 | $707 | $2,173 | $210 | |||||||||||||||||||||||||||

| 單户家庭細分市場 | ||

| 業務業績 | ||

| 2Q 2023 | 1Q 2023 | 改變 | 2Q 2022 | 改變 | ||||||||||||||||||||||||||||

| 新業務統計: | ||||||||||||||||||||||||||||||||

| 資助的單户住宅(以千計) | 258 | 190 | 68 | 468 | (210) | |||||||||||||||||||||||||||

| 購買借款人(以千計) | 217 | 157 | 60 | 263 | (46) | |||||||||||||||||||||||||||

| 借款人再融資(以千計) | 41 | 33 | 8 | 205 | (164) | |||||||||||||||||||||||||||

中低收入家庭負擔得起 (%) (1) | 55 | 54 | 1 | 61 | (6) | |||||||||||||||||||||||||||

首次購房者 (%) (2) | 52 | 51 | 1 | 49 | 3 | |||||||||||||||||||||||||||

| 平均預估擔保費率 (bps) | 57 | 55 | 2 | 52 | 5 | |||||||||||||||||||||||||||

| 加權平均原始貸款價值 (LTV) (%) | 79 | 79 | — | 75 | 4 | |||||||||||||||||||||||||||

| 加權平均原始信用評分 | 751 | 749 | 2 | 744 | 7 | |||||||||||||||||||||||||||

| 新發行的CRT涵蓋了UPB(以十億美元計) | $56 | $15 | $41 | $151 | ($95) | |||||||||||||||||||||||||||

| 投資組合統計: | ||||||||||||||||||||||||||||||||

| 平均預估擔保費率 (bps) | 48 | 48 | — | 47 | 1 | |||||||||||||||||||||||||||

| 加權平均當前 LTV (%) | 54 | 55 | (1) | 52 | 2 | |||||||||||||||||||||||||||

| 加權平均當前信用評分 | 756 | 755 | 1 | 756 | — | |||||||||||||||||||||||||||

| 貸款數量(單位:百萬) | 13.6 | 13.6 | — | 13.5 | 0.1 | |||||||||||||||||||||||||||

| 信用相關統計: | ||||||||||||||||||||||||||||||||

| 貸款鍛鍊活動(以千計) | 20 | 24 | (4) | 37 | (17) | |||||||||||||||||||||||||||

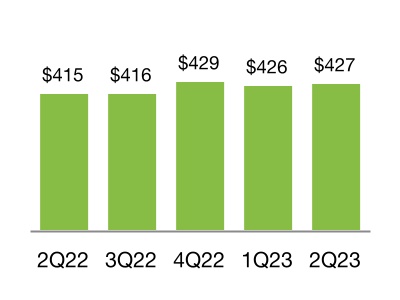

| 信用增級覆蓋率 (%) | 62 | 62 | — | 59 | 3 | |||||||||||||||||||||||||||

| 多户家庭細分市場 | ||

| 財務業績 | ||

(百萬美元) | 2Q 2023 | 1Q 2023 | 改變 | 2Q 2022 | 改變 | |||||||||||||||||||||||||||

| 淨利息收入 | $228 | $205 | $23 | $224 | $4 | |||||||||||||||||||||||||||

| 非利息收入 | 751 | 419 | 332 | 309 | 442 | |||||||||||||||||||||||||||

| 淨收入 | 979 | 624 | 355 | 533 | 446 | |||||||||||||||||||||||||||

| 信貸損失(備付金)補助金 | (101) | (77) | (24) | (9) | (92) | |||||||||||||||||||||||||||

| 非利息支出 | (176) | (149) | (27) | (166) | (10) | |||||||||||||||||||||||||||

| 所得税支出前的收入 | 702 | 398 | 304 | 358 | 344 | |||||||||||||||||||||||||||

| 所得税支出 | (139) | (80) | (59) | (73) | (66) | |||||||||||||||||||||||||||

| 淨收入 | 563 | 318 | 245 | 285 | 278 | |||||||||||||||||||||||||||

| 扣除税款和重新分類調整後的其他綜合收益(虧損) | (56) | 55 | (111) | (71) | 15 | |||||||||||||||||||||||||||

| 綜合收入 | $507 | $373 | $134 | $214 | $293 | |||||||||||||||||||||||||||

| 多户家庭細分市場 | ||

| 業務業績 | ||

| 2Q 2023 | 1Q 2023 | 改變 | 2Q 2022 | 改變 | ||||||||||||||||||||||||||||

| 新業務統計: | ||||||||||||||||||||||||||||||||

融資的租賃單元數量(以千計)(1) | 114 | 60 | 54 | 148 | (34) | |||||||||||||||||||||||||||

低收入家庭負擔得起 (%) (2) (4) | 67 | 69 | (2) | 80 | (13) | |||||||||||||||||||||||||||

中低收入家庭負擔得起 (%) (3) (4) | 90 | 91 | (1) | 97 | (7) | |||||||||||||||||||||||||||

| 加權平均原始質押率 (%) | 58 | 57 | 1 | 63 | (5) | |||||||||||||||||||||||||||

| 加權平均原始還本付息覆蓋率 | 1.27 | 1.27 | — | 1.33 | (0.06) | |||||||||||||||||||||||||||

| 新發行的CRT涵蓋了UPB(以十億美元計) | $16 | $8 | $8 | $21 | ($5) | |||||||||||||||||||||||||||

| 投資組合統計: | ||||||||||||||||||||||||||||||||

| 收取的平均擔保費率 (bps) | 45 | 44 | 1 | 43 | 2 | |||||||||||||||||||||||||||

| 信用相關統計: | ||||||||||||||||||||||||||||||||

| 信用增級覆蓋率 (%) | 94 | 93 | 1 | 96 | (2) | |||||||||||||||||||||||||||

| 媒體聯繫人:弗雷德裏克·所羅門 (703) 903-3861 | 投資者聯繫人:Mahesh Lal (571) 382-4732 | ||||

(以百萬計,股票相關金額除外) | 2Q 2023 | 1Q 2023 | 2Q 2022 | |||||||||||||||||

| 淨利息收入 | ||||||||||||||||||||

| 利息收入 | $25,755 | $24,987 | $20,008 | |||||||||||||||||

| 利息支出 | (21,232) | (20,486) | (15,249) | |||||||||||||||||

| 淨利息收入 | 4,523 | 4,501 | 4,759 | |||||||||||||||||

| 非利息收入 | ||||||||||||||||||||

| 保障收入 | 309 | 466 | 205 | |||||||||||||||||

| 淨投資收益 | 411 | (225) | 321 | |||||||||||||||||

| 其他收入 | 96 | 85 | 119 | |||||||||||||||||

| 非利息收入 | 816 | 326 | 645 | |||||||||||||||||

| 淨收入 | 5,339 | 4,827 | 5,404 | |||||||||||||||||

| 信貸損失(備付金)補助金 | 537 | (395) | (307) | |||||||||||||||||

| 非利息支出 | ||||||||||||||||||||

| 工資和員工福利 | (405) | (374) | (376) | |||||||||||||||||

| 信用增強費用 | (590) | (530) | (558) | |||||||||||||||||

| 信用增級回收額(減少)的收益 | (108) | 49 | (1) | |||||||||||||||||

| 立法評估費用 | (751) | (735) | (748) | |||||||||||||||||

| 其他費用 | (350) | (342) | (337) | |||||||||||||||||

| 非利息支出 | (2,204) | (1,932) | (2,020) | |||||||||||||||||

| 所得税支出前的收入 | 3,672 | 2,500 | 3,077 | |||||||||||||||||

| 所得税支出 | (728) | (505) | (624) | |||||||||||||||||

| 淨收入 | 2,944 | 1,995 | 2,453 | |||||||||||||||||

| 扣除税款和重新分類調整後的其他綜合收益(虧損) | (54) | 54 | (66) | |||||||||||||||||

| 綜合收入 | $2,890 | $2,049 | $2,387 | |||||||||||||||||

| 淨收入 | $2,944 | $1,995 | $2,453 | |||||||||||||||||

| 歸屬於優先股的金額 | (2,890) | (2,049) | (2,387) | |||||||||||||||||

| 歸屬於普通股股東的淨收益 | $54 | ($54) | $66 | |||||||||||||||||

| 普通股每股淨收益 | $0.02 | ($0.02) | $0.02 | |||||||||||||||||

| 加權平均普通股(百萬股) | 3,234 | 3,234 | 3,234 | |||||||||||||||||

| 6月30日 | 十二月三十一日 | |||||||||||||

(以百萬計,股票相關金額除外) | 2023 | 2022 | ||||||||||||

| 資產 | ||||||||||||||

現金及現金等價物(包括793美元和707美元的限制性現金和現金等價物) | $5,514 | $6,360 | ||||||||||||

| 根據轉售協議購買的證券 | 112,386 | 87,295 | ||||||||||||

| 按公允價值計算的投資證券 | 41,629 | 38,701 | ||||||||||||

待售抵押貸款(包括按公允價值計算的5,712美元和3,218美元) | 11,695 | 12,197 | ||||||||||||

為投資而持有的抵押貸款(扣除7,339美元和7,391美元的信貸損失備抵額,包括按公允價值計算的1,359美元和1,214美元) | 3,042,604 | 3,022,318 | ||||||||||||

| 應計應收利息,淨額 | 9,081 | 8,529 | ||||||||||||

| 遞延所得税資產,淨額 | 5,237 | 5,777 | ||||||||||||

其他資產(包括按公允價值計算的5,840美元和5,890美元) | 22,810 | 27,156 | ||||||||||||

| 總資產 | $3,250,956 | $3,208,333 | ||||||||||||

| 負債和權益 | ||||||||||||||

| 負債 | ||||||||||||||

| 應計應付利息 | $8,049 | $7,309 | ||||||||||||

債務(包括按公允價值計算的1,995美元和3,047美元) | 3,189,086 | 3,145,832 | ||||||||||||

其他負債(包括按公允價值計算的1,017美元和759美元) | 11,864 | 18,174 | ||||||||||||

| 負債總額 | 3,208,999 | 3,171,315 | ||||||||||||

| 承付款和意外開支 | ||||||||||||||

| 公平 | ||||||||||||||

優先優先股(清算優先權為111,715美元和107,878美元) | 72,648 | 72,648 | ||||||||||||

| 按贖回價值計算的優先股 | 14,109 | 14,109 | ||||||||||||

普通股,面值0.00美元,已授權4,000,000,000股,已發行725,863,886股,已發行650,059,553股已發行股票 | — | — | ||||||||||||

| 留存收益 | (40,727) | (45,666) | ||||||||||||

| 扣除税款的AOCI,涉及: | ||||||||||||||

| 可供出售證券 | (88) | (84) | ||||||||||||

| 其他 | (100) | (104) | ||||||||||||

| 扣除税款的 AOCI 總額 | (188) | (188) | ||||||||||||

國庫股,按成本計算,75,804,333股 | (3,885) | (3,885) | ||||||||||||

| 權益總額 | 41,957 | 37,018 | ||||||||||||

| 負債和權益總額 | $3,250,956 | $3,208,333 | ||||||||||||

下表列出了公司簡明合併資產負債表上合併可變權益實體(VIE)的賬面價值以及資產和負債的分類。 | ||||||||||||||

| 6月30日 | 十二月三十一日 | |||||||||||||

| (以百萬計) | 2023 | 2022 | ||||||||||||

| 資產: | ||||||||||||||

現金及現金等價物(包括700美元和610美元的限制性現金和現金等價物) | $701 | $611 | ||||||||||||

| 根據轉售協議購買的證券 | 11,265 | 9,703 | ||||||||||||

| 按公允價值計算的投資證券 | 94 | 126 | ||||||||||||

| 為投資而持有的抵押貸款,淨額 | 2,995,770 | 2,971,601 | ||||||||||||

| 應計應收利息,淨額 | 8,288 | 7,944 | ||||||||||||

| 其他資產 | 6,653 | 5,019 | ||||||||||||

| 合併後的VIE的總資產 | $3,022,771 | $2,995,004 | ||||||||||||

| 負債: | ||||||||||||||

| 應計應付利息 | $7,014 | $6,619 | ||||||||||||

| 債務 | 3,007,278 | 2,979,070 | ||||||||||||

| 合併後的VIE的負債總額 | $3,014,292 | $2,985,689 | ||||||||||||