附錄 99.1 一種更明智的在線銷售方式投資者演示文稿 2023 年 9 月納斯達克:NOGN

免責聲明前瞻性陳述 本演示文稿中包含的某些陳述不是歷史事實,而是就1995年《美國私人證券訴訟改革法》的安全港條款而言,是前瞻性陳述。前瞻性陳述通常與未來 事件或公司未來的財務或經營業績有關。在某些情況下,你可以通過諸如 “可能”、“應該”、“將”、“看起來”、 “期望”、“打算”、“將”、“估計”、“預期”、“相信”、“未來”、“預測”、“潛在” 或 “繼續” 之類的術語來識別前瞻性陳述,或者這些術語的否定詞或它們的變體或類似的術語,但缺少這些言語並不意味着陳述不具有前瞻性。此類前瞻性陳述受風險、不確定性和其他因素的影響,這些因素可能導致實際結果與此類前瞻性陳述所表達或暗示的結果存在重大差異。這些前瞻性陳述基於估計和假設,儘管公司及其 管理層認為這些估計和假設是合理的,但本質上是不確定的。這些前瞻性陳述僅用於説明目的,無意作為擔保、保證、預測或 明確的事實或概率陳述,也不得被任何投資者依賴作為擔保、保證、預測或 最終陳述。實際事件和情況很難或無法預測,並且可能與假設不同。許多實際事件和情況是公司無法控制的。可能導致 實際業績與當前預期存在重大差異的因素包括但不限於:我們成功地及時或完全實施增長戰略的能力;我們實現與新業務相關的預期收入和其他收益的能力 ;未能有效地發展和擴大我們的營銷和銷售能力;未能保持或提高公司的品牌知名度;未能改善和增強功能、性能、 可靠性,的設計、安全性和可擴展性公司的平臺和創新並推出新的解決方案,以滿足客户不斷變化的需求;需要減少公司的定價模式以保持 競爭力;適用法律或法規的變化;公司可能受到其他經濟、業務和/或競爭因素的不利影響;以及公司年度報告中標題為 “風險因素” 和 “關於前瞻性陳述的警示性説明” 部分中列出的其他風險和不確定性 10-K表格於3月23日向美國證券交易委員會提交、2023 年以及公司不時向 美國證券交易委員會提交的其他文件。本演示文稿中的任何內容均不應被視為任何人表示將實現此處提出的前瞻性陳述或此類前瞻性陳述的任何預期結果將實現 。您不應過分依賴前瞻性陳述,前瞻性陳述僅代表其發表之日。公司不承擔任何更新這些前瞻性陳述的責任。行業和市場數據此處包含的信息、 數據和統計數據來自各種內部(包括公司內部收集的數據)和外部第三方來源。儘管公司認為此類第三方信息是可靠的,但 無法保證所示信息的準確性或完整性。本公司尚未獨立驗證第三方來源提供的信息的準確性或完整性。公司 管理層未就其中所作假設的合理性或此處包含的任何預測或建模或任何其他信息的準確性或完整性作出任何陳述。此處包含的有關過去性能或建模 的任何信息、數據或統計數據均不代表未來的表現。公司沒有義務更新本演示文稿中的信息。商標公司擁有或擁有其 在其業務運營中使用的各種商標、服務商標和商品名稱的權利。本演示文稿還可能包含第三方的商標、服務標誌、商品名稱和版權,這些都是其各自所有者的財產。在本演示文稿中使用或顯示 第三方的商標、服務標誌、商品名稱或產品,並不意圖也不暗示與公司建立關係,也不暗示本公司的認可或贊助。僅為方便起見,本演示文稿中提及的 商標、服務商標、商品名稱和版權可能不帶有 TM、SM、® 或 © 符號,但此類提法並不旨在以任何方式表明公司不會在適用法律下在 的最大範圍內主張其各自的權利或適用許可方對這些商標、服務商標、商品名稱和版權的權利。2 納斯達克:否 GN

免責聲明(續)財務信息;非公認會計準則財務 衡量標準公司根據美國公認會計原則編制和列報其合併財務報表。但是,管理層認為,調整後的息税折舊攤銷前利潤、調整後的息税折舊攤銷前利潤率和淨負債這些非公認會計準則財務指標為投資者 提供了評估公司業績的更多有用信息,因為證券分析師、機構投資者和其他利益相關方經常使用這些指標來分析經營業績和前景。這些 非公認會計準則指標無意取代任何美國公認會計準則財務指標,據計算,可能無法與其他行業或同一 行業內其他公司的業績指標進行比較。公司計算調整後息税折舊攤銷前利潤並將其定義為淨虧損,經調整後不包括:(1) 利息支出、(2) 所得税支出、(3) 折舊和攤銷、(4) 遣散費、(5) 股票薪酬、(6) 設施 合併費用和 (7) 重組成本。公司計算並定義調整後息税折舊攤銷前利潤率為調整後息税折舊攤銷前利潤除以淨收入。公司計算並定義淨負債為總負債,減去現金和現金等價物。 調整後的息税折舊攤銷前利潤、調整後的息税折舊攤銷前利潤率和淨負債是美國公認會計原則不要求或不按照美國公認會計原則列報的財務指標。公司認為,調整後的息税折舊攤銷前利潤、調整後的息税折舊攤銷前利潤率和淨負債,與 公司根據美國公認會計原則公佈的財務業績相結合,可以提供有關公司經營業績的有意義的補充信息,並排除某些可能無法代表公司業務、經營業績或前景的項目,從而更一致地在 基礎上對其歷史經營業績進行內部比較。特別是,該公司認為,使用調整後的息税折舊攤銷前利潤、調整後的息税折舊攤銷前利潤率和淨負債 對投資者有幫助,因為它們是管理層用來評估公司業務健康狀況和評估其經營業績以及用於內部規劃和預測目的的衡量標準。調整後的息税折舊攤銷前利潤、 調整後息税折舊攤銷前利潤率和淨負債僅供補充參考,作為分析工具存在侷限性,不應單獨考慮,也不應將其作為根據 美國公認會計原則提供的財務信息的替代品。調整後息税折舊攤銷前利潤的一些侷限性包括:(1)它不反映未來要支付的資本承諾,(2)儘管折舊和攤銷是非現金費用,但標的資產可能需要更換 ,調整後的息税折舊攤銷前利潤並未反映這些資本支出,(3)它不反映可能代表我們可用現金減少的納税;(4)它不包括某些非經常性現金在穩定的基礎上,公司 認為不代表其業務的費用。調整後息税折舊攤銷前利潤率的一些侷限性包括現金和非現金經營業績指標與業務業績觀點之間可能存在差異 。調整後的息税折舊攤銷前利潤、調整後的息税折舊攤銷前利潤率和淨負債可能無法與其他公司的同類指標進行比較,因為它們可能無法以相同的方式計算調整後的息税折舊攤銷前利潤、調整後的息税折舊攤銷前利潤率或淨負債,從而限制了它們作為比較指標的用處。由於這些限制,在評估公司業績時,您應考慮調整後的息税折舊攤銷前利潤、調整後的息税折舊攤銷前利潤率和淨負債以及其他財務指標,包括 公司的淨虧損和其他根據美國公認會計原則公佈的業績。根據S-K法規第10 (e) (1) (i) (B) 條規定的例外情況,公司尚未將上面包含的前瞻性調整後息税折舊攤銷前利潤、調整後息税折舊攤銷前利潤 利潤率或淨負債指導與最直接可比的GAAP指標進行對賬,因為無法在前瞻性的基礎上獲得可比的GAAP指標,如果沒有 不合理的努力,公司也無法進行此類對賬,因為 以合理的確定性預測超出控制範圍的物品的未來影響固有的困難公司或其他非表示其持續經營業績的公司。 此類對賬的準備需要根據公認會計原則編制的前瞻性資產負債表、損益表和現金流量表,如果不付出不合理的努力,公司就無法獲得此類前瞻性財務報表。出於同樣的原因,該公司無法解決不可用信息可能具有的重要意義... 3 納斯達克:NOGN

關於我們 Nogin 是每家公司 都應得的外包電子商務增長解決方案我們公司的使命是幫助品牌與大型零售業競爭,而不會像DIY解決方案那樣花費時間、費用和麻煩。Nogin是領先的端到端電子商務解決方案提供商,通過尖端技術、強大的基礎設施和行業專業知識為全球品牌提供支持,以超越競爭對手並超越競爭對手。4 納斯達克:NOGN

為全球品牌管理電子商務十多年 FAST FACTS 體驗 ● 成立於 2010 年 ● 服裝 ● 總部:洛杉磯 | 紐約市 ● 鞋類 ● 200 多名員工 ● 活躍的生活方式 ● 40 多個管理品牌● 健康與美容 ● 家居擺設 ● 消費品 5 納斯達克: NOGN 奧蘭治縣 | 洛杉磯 | 匹茲堡 | 紐約

投資者亮點 ● 創新的商務即服務 (CaaS) 平臺增強了現有的電子商務平臺,以最大限度地提高效率和盈利能力 ● 快速部署(60 天內)新的電子商務平臺可提高銷售、服務水平和品牌價值 ● 運營和技術 效率使許多客户在第一年的銷售額增長高達40% ● 收入模式是佔銷售額的一定百分比 ● 經驗豐富的管理團隊優化了公司的運營和財務 ● 新 渠道將於 2023 年下半年上市,從RSM Consulting開始 ● CaaS業務現在佔新預訂量的50%(歷史上為33%),預計將在2023-2024年推動利潤率上升 6 納斯達克:NOGN

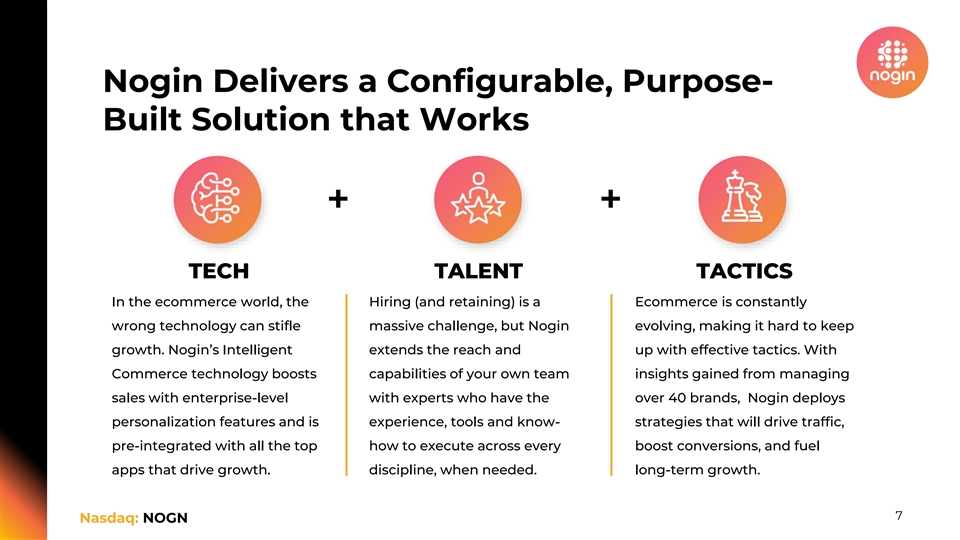

Nogin 提供可配置、專門構建的解決方案,行之有效 + TECH TALENT TARTICS 在電子商務領域,招聘(和留用)一直是錯誤的電子商務技術可以扼殺巨大的挑戰,但是 Nogin 不斷髮展,使其難以保持增長。Nogin's Intelligent 通過有效的戰術擴大了覆蓋範圍和向上 。藉助Commerce技術,Nogin可以增強您自己團隊的能力,這些見解是通過與擁有40多個品牌的專家一起管理企業級銷售所獲得的,Nogin部署了個性化功能和經驗、工具 和知識策略,可以增加流量,預先集成了所有頂級的執行方法,並在需要時推動增長的應用程序。紀律。長期增長。7 Nasdaq:NOGN

Nogin Commerce-a-service (CaaS) 藉助 CaaS,品牌可以獲得 最先進的智能商務技術、一支涵蓋基本職能(營銷、戰略、運營和物流)的專家團隊以及深厚的電子商務專業知識。智能商務技術擴展了 Shopify Plus 的功能, 無需更高的成本或複雜性即可實現更高的增長。8 納斯達克:NOGN

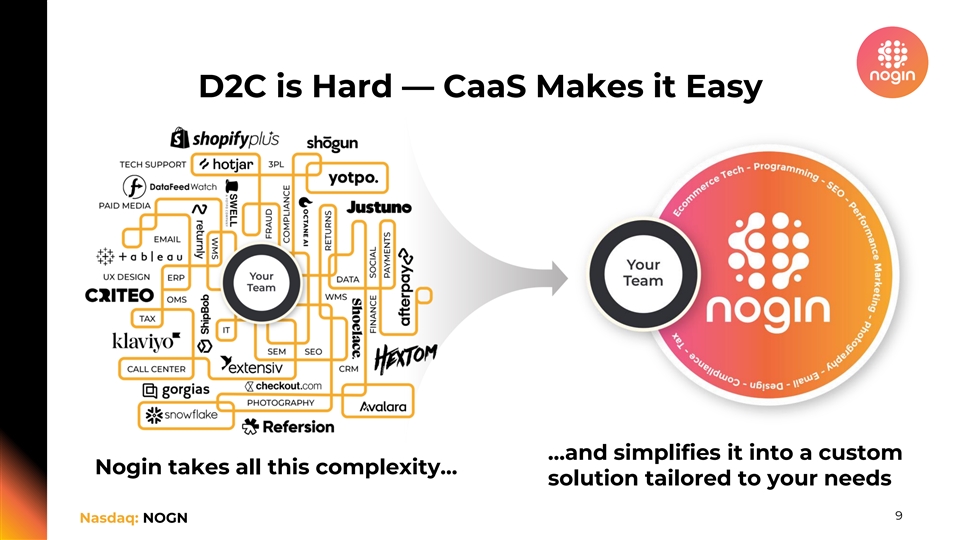

D2C 很難 — CaaS 讓它變得簡單... 然後將其簡化為 自定義 Nogin 解決了所有這些複雜性... 根據你的需求量身定製的解決方案 9 Nasdaq:NOGN

CaaS 提供了一種利益一致的整體方法更低 營銷支出而不是隻關注排名、展示次數、1.CPC + DISCOVERY 是銷售渠道的頂部,sessions Nogin 採用了全面的獨特性、反彈、頁面方法,確保 2.CTR + 考慮視圖、持續時間 CAC 和 CLV 的平均訂單價值 UPT 保持一致。Nogin 提供了 3.CAC + 轉化放棄、ROAS 績效水平達到每筆交易的單位,以及品牌無法達到的上限 4。CLV + 留存頻率、LTV 所需時間成本是合理的,但他們需要 才能競爭。訂閲者費率、推薦、5.NPS + 倡導評論,發佈更高的轉化率 10 納斯達克:NOGN

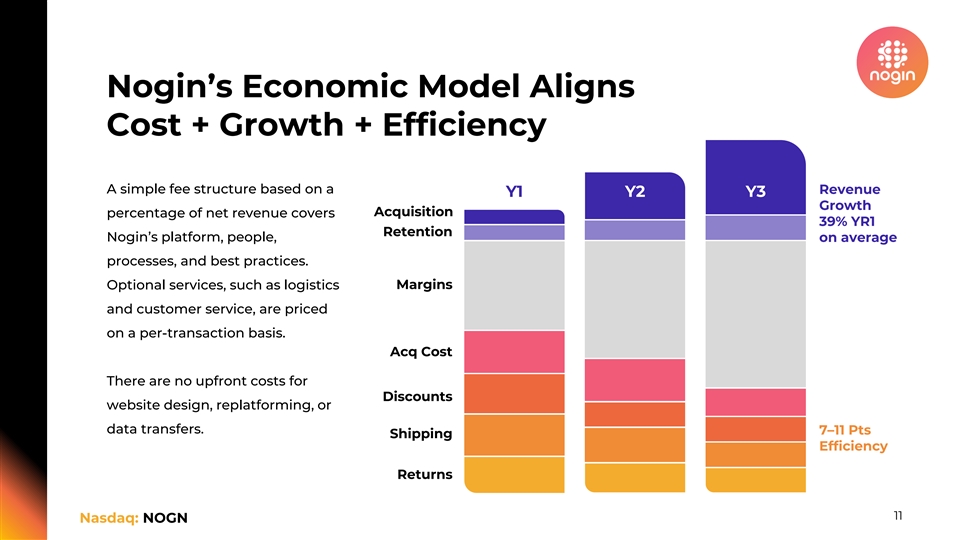

Nogin的經濟模型使成本+增長+效率基於收入的簡單的 費用結構基於收入同比增長佔淨收入的收購百分比涵蓋了Nogin的第一年留存率39% Nogin的平臺、人員、平均流程和最佳實踐。可選服務,例如物流保證金和客户 服務,按每筆交易定價。Acq Cost 折扣網站設計、平臺重塑或數據傳輸沒有前期成本。7—11 分運輸效率回報 11 納斯達克:NOGN

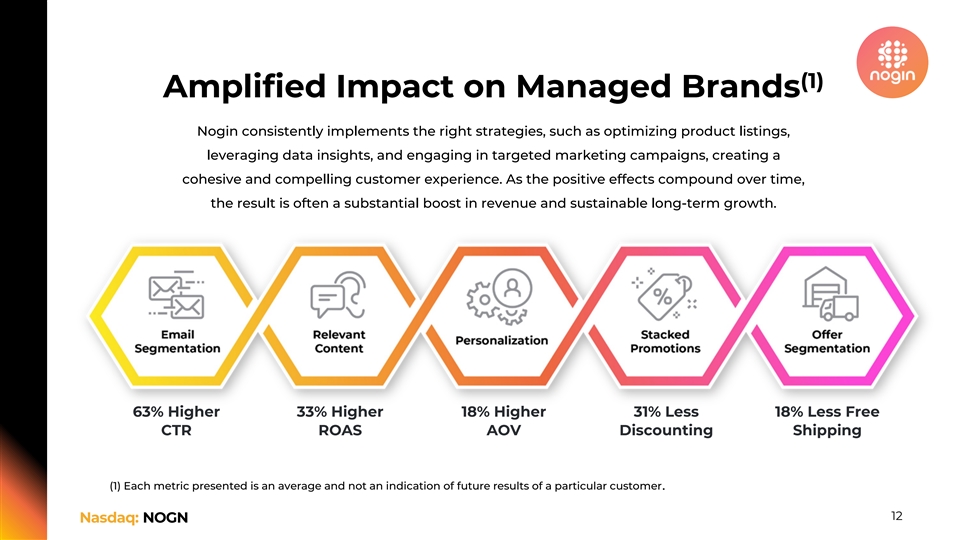

(1) Amplified Impact 對管理品牌的影響 Nogin 始終如一地實施 正確的策略,例如優化產品清單、利用數據見解和參與有針對性的營銷活動,從而創造有凝聚力和引人注目的客户體驗。隨着時間的推移,積極影響會逐漸複雜,結果是 通常會大幅促進收入和可持續的長期增長。63% 提高 33% 提高 18% 提高 31% 減少 18% 減少 18% 免費 CTR ROAS AOV 折扣運費 (1) 提出的每個指標都是 特定客户的平均值,並不表示未來業績。12 納斯達克:NOGN

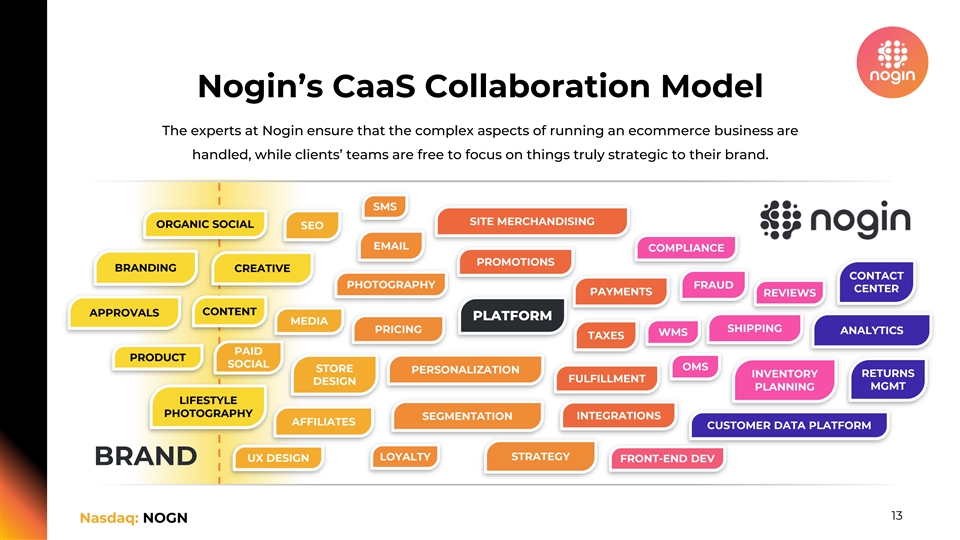

Nogin的CaaS協作模式Nogin的專家確保 運營電子商務業務的複雜方面得到處理,而客户的團隊可以自由地專注於對品牌真正具有戰略意義的事情。短信網站銷售有機社交 SEO 電子郵件合規促銷品牌創意聯繫人 攝影欺詐中心付款評論內容批准平臺媒體配送定價分析 WMS 税收已付產品社交 OMS 商店個性化庫存退貨配送設計管理規劃生活方式攝影細分 整合關聯公司客户數據平臺策略 UX 設計忠誠度前端開發品牌 13 納斯達克:NOGN

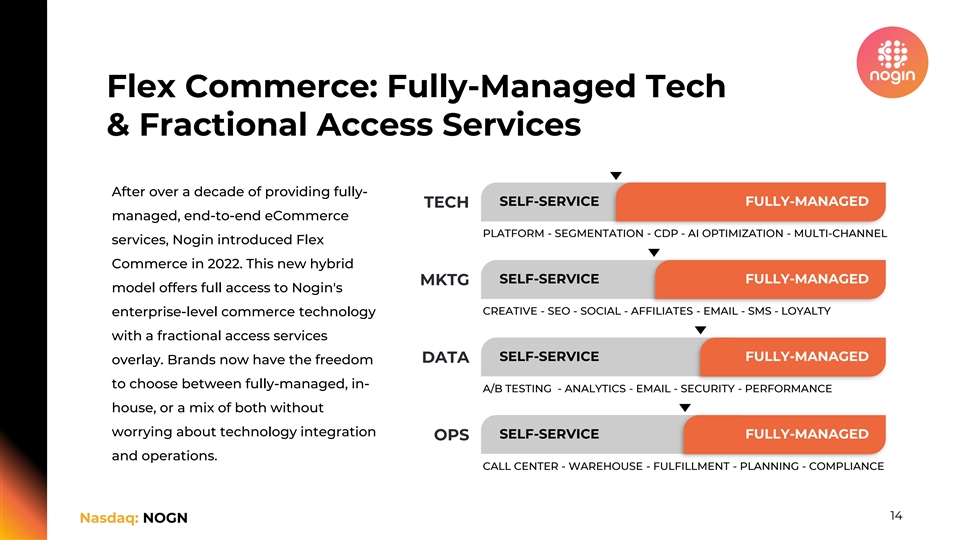

Flex Commerce:完全託管的技術和部分訪問服務 在提供完全自助服務完全託管的技術託管的端到端電子商務平臺——細分——CDP——人工智能優化——多渠道服務十多年之後,Nogin於2022年推出了Flex Commerce。這種全新的混合自助服務 完全託管 MKTG 模式提供對 Nogin 的 CREATIVE-SEO-SOCIAL-AFFILATIES-AFFILATY-電子郵件-短信-忠誠度企業級商務技術的完全訪問權限,並提供部分訪問服務自助服務完全託管數據疊加層。現在,品牌可以自由選擇完全託管、A/B 測試-分析-電子郵件-安全-性能屋或兩者兼而有之,而不必擔心技術集成、自助服務完全託管運營和運營。呼叫中心-倉庫- 配送-計劃-合規 14 納斯達克:NOGN

全職的 Nogin Experts:你的團隊的強大延伸大多數 品牌根本無法證明每個職能部門的敬業專家的成本是合理的。小團隊分散得很薄,經常戴着多頂帽子猜測。Nogin 的團隊將您的團隊的覆蓋範圍和能力擴展到擁有在各個學科中執行的經驗、工具和專業知識的專家按需訪問權限 。品牌營銷經理經理 FRATIONAL ACCESS 副總裁品牌税務物流策略師欺詐經理 Photog Site 高級專家負責人社交 SEO 數據前端 撰稿人運營策略師高級目錄專家電子郵件分析師開發者後端設計師經理專家開發者 15 納斯達克:NOGN

共享基礎設施 + 部分訪問使不可能成為可能 成功的客户案例研究更不可能加速從多渠道結果轉變時間表效率執行市場到 D2C 一家全球電子公司推動了 25% 的增長全面完成遷移部署的消費者 開發了從 SalesForce 到等級 B2B OMS 再到品牌工業的多重轉換和 18% 的託管 DTC,在 3 個渠道中實現智能商務增長銷售並縮減安全產品月份支持成本 {}市場 16 納斯達克:NOGN

財務快照(納斯達克:NOGN)● > 年初至今 CaaS 預訂量*,2022 年全年為 300 萬美元 ● 通過新預訂,2023 年客户數量顯著增加 ● 預計 2023 年淨收入為 5000 萬美元至 5500 萬美元,第四季度調整後息税折舊攤銷前利潤率為 40%,息税折舊攤銷前利潤率為 10%-15% * 管理層根據以下條件計算得出的根據歷史 信息和預測,計算得出的每位新客户在第一年每次互動的預期收入百分比Nogin 平臺上的未來產品銷售 17 納斯達克:NOGN

執行管理團隊首席執行官、 總裁兼董事會主席喬恩·胡伯曼先生擁有超過25年的高科技商業領導經驗,涵蓋公共和私營部門的業務發展、籌資和高管領導,包括在 媒體工作流程自動化、交付和盈利解決方案提供商Ooyala、SaaS企業數據管理公司Syncplicity、為公眾服務的企業軟件公司Tiburon 安全行業和艾美加公司(紐約證券交易所代碼:IOM)。除了在五家科技公司領導轉型和退出的經驗外,胡伯曼先生還作為巴斯家族的投資者工作了九年,領導了對私營和上市公司的投資。胡伯曼擁有普林斯頓大學 計算機科學文學學士學位和賓夕法尼亞大學沃頓商學院的工商管理碩士學位。Shahriyar Rahmati,首席運營官兼首席財務官 Rahmati 先生擁有二十多年的經驗,曾在多個行業擔任過各種高管級職務。從2020年9月到2022年8月,拉赫馬蒂先生擔任RSM US LLP的負責人。此前,他在2018年12月至2020年3月期間擔任RugSUSA的首席運營官,並在2016年7月至2018年12月期間擔任Comvest Partners的董事總經理兼投資組合運營主管。在此之前,Rahmati先生是戈爾斯集團的負責人和Graham Partners的運營合夥人。他擁有麻省理工學院 工商管理碩士學位和紐約大學經濟學學士學位。18 納斯達克:NOGN

感謝投資者查詢:媒體查詢 CORE IR CORE IR Peter Seltzberg Jules Abraham peters@coreir.com julesa@coreir.com www.nogin.com 納斯達克:NOGN