2022年10月12日

Sasha Parikh、Angela Connell

肯·舒勒、Craig Arakawa

公司財務部

生命科學辦公室

證券交易委員會

東北 F 街 100 號

華盛頓特區 20549

回覆:雅寶公司

截至2021年12月31日的財政年度的10-K表格

提交於 2022 年 2 月 22 日

文件編號 001-12658

尊敬的帕裏克女士、康奈爾女士、舒勒先生和荒川先生:

我們正在迴應美國證券交易委員會(“委員會”)工作人員(“工作人員”)在2022年9月14日的信函(“評論信”)中就雅寶公司(“公司” 或 “我們” 或 “我們” 或 “我們的”)於2022年2月22日提交的截至2021年12月31日的財年的10-K表年度報告(“評論信”)的意見(“2021 年表格 10-K”),並於 2022 年 3 月 2 日修訂(“2021 年 10-K/A 表格”)。

為方便起見,本信中以粗體顯示的公司編號回覆和相關標題與評論信中帶編號的段落和相關標題相對應。提出問題後,公司將作出答覆。

2021 表格 10-K

礦物特性,第 24 頁

1。請按照 S-K 法規第 1303 (B) (2) (i) 項的要求,按鹽、硫酸鉀 (SOP)、鋰或溴等產品報告每處房產的產量。

迴應

公司感謝員工的意見,並在下面列出了2021年10-K表格第26頁(2021年10-K/A表格第5頁)中列出的表格的更新版本,其中包括每處房產按產品分列的產量,以及2021年10-K表格中表格前面的段落的修訂版(修訂部分帶下劃線並以粗體顯示)。公司將在隨後的10-K表年度報告中以下文段落和表格的形式包括其他信息,視情況而定,從截至2022年12月31日財年的10-K表年度報告(“2022年10-K表”)開始。

下表顯示了我們的礦物開採設施的年總產量。金額代表根據上述所有權百分比計算的雅寶應佔部分,如下所示

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 2 頁

數千公噸(“MT”)碳酸鋰當量(“LCE”)金屬鋰和溴的產量。鋰和溴作為鹽水或硬巖濃縮物在開採設施中提取。然後,這些化合物和產品在雅寶在全球擁有的現場處理設施或其他轉化設施中進一步轉化為各種化合物和產品。此外,收費實體可以使用鹽水或濃縮物進行進一步加工。

| | | | | | | | | | | | | | | | | |

| 年總產量(千噸) |

| 截至12月31日的年度 |

| 2021 | | 2020 | | 2019 |

| 鋰 | | | | | |

澳大利亞 (a) | | | | | |

Greenbushes (b) | 13 | | 8 | | 11 |

| 智利 | | | | | |

阿塔卡馬鹽灘 (c) | 8 | | 8 | | 7 |

| 美國 | | | | | |

| 內華達州銀峯 | 2 | | 2 | | 1 |

| 溴素 | | | | | |

| 喬丹 | | | | | |

Safi (d) (e) | 57 | | 56 | | 56 |

| 美國 | | | | | |

阿肯色州 Magnolia (f) | 71 | | 74 | | 73 |

(a) 在表中所列期間,Wodgina沒有生產。

(b) Greenbushes的產量佔Greenbushes礦產量的49%,這歸因於該公司在澳大利亞泰利森鋰業有限公司合資企業中的權益。

(c) Salar de Atacama業務還生產鉀肥(氯化鉀)、bichofite、halite 和 shilvinite 作為副產品。但是,該公司並不認為這些副產品的生產對運營的經濟性至關重要。

(d) Safi的產量佔約旦溴項目產量的50%,這歸因於該公司在約旦溴業有限公司(“JBC”)合資企業中的權益。

(e) Safi的業務還生產氫氧化鉀(“KOH”)作為副產品。但是,該公司並不認為這種副產品的生產對運營的經濟性具有重要意義。

(f) 此外,元素硫和硫氫化鈉溶液(“NaHS”)是用Magnolia業務產生的酸性氣體制造的。但是,公司不認為這些產品對運營的經濟性具有重要意義。

2。我們注意到你在本節中提到了資源庫。資源基礎不是S-K 1300 為披露數量或等級而定義或允許的資源類別。請修改您的披露信息,使其符合 S-K 法規第 1300 項定義的資源/儲備類別。

迴應

公司感謝員工的評論,並將在未來的10-K表格申報中遵守這一評論,在披露數量或等級和其他方面不使用 “資源基礎” 一詞

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 3 頁

從2022年10-K表格開始,披露符合S-K法規第1300項定義的資源/儲備類別。

例如,在未來的10-K表格申報中,2021年10-K表格第26-27頁(2021年10-K/A表格第6頁)上顯示的披露內容將修改為如下(新措辭下劃線並以粗體顯示):

約旦薩菲基地由雅寶通過其JBC合資企業擁有50%的股份,其原料來自死海,這是以色列和約旦兩國擁有的非常規水庫。因此,JBC沒有特定的資源,但雅寶的合資夥伴阿拉伯鉀肥公司(“APC”)擁有約旦哈希姆王國授予的專有權利,可以從死海中提取鹽水並將其加工成礦物。據估計,分配給約旦死海份額的溴離子資源基礎約為3.549億1.775億噸,這歸因於雅寶在其JBC合資企業中的50%權益。JBC正在提取約旦死海中可用的溴的大約1%。據估計,死海中的溴化物濃度平均約為5,000 mg/L。

3。我們注意到,由於可銷售產品的獨家營銷,而不是您的應佔所有權,您按100%報告您的Wodgina和Sanfi房產資源和儲量。請按照 S-K 法規第 1303 (b) (3) (iii) 項的要求進行修改,根據您的應佔所有權報告您的資源和儲備。

迴應

公司感謝員工的評論,並將在未來的10-K表格中遵守這一評論,從2022年10-K表格開始,根據其應佔所有權報告其Wodgina和Safi的房地產資源和儲量。具體而言,在未來的10-K表格申報中,公司將以以下形式提交2021年10-K表格(2021年10-K/A表格第6頁)第26頁上顯示的表格行,報告Wodgina的財產資源和相應的腳註:

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 測得的礦產資源 | | 指定礦產資源 | | 測得和標明的礦產資源 | | 推斷的礦產資源 |

| 金額 (MT) | | 等級 (Li2O%) | | 金額 (MT) | | 等級 (Li2O%) | | 金額 (MT) | | 等級 (Li2O%) | | 金額 (MT) | | 等級 (Li2O%) |

| 鋰 — Hard Rock: | | | | | | | | | | | | | | | |

| 澳大利亞 | | | | | | | | | | | | | | | |

Wodgina (a) | — | | — | | 13,380 | | 1.39% | | 13,380 | | 1.39% | | 98,400 | | 1.15% |

(a) 通過我們的MARBL合資企業,我們擁有Wodgina項目60%的權益。因此,我們報告了Wodgina60%的礦產資源。

此外,關於Safi房地產資源的歸屬所有權,在未來的10-K表格文件中,公司打算修改2021年10-K表第26-27頁(2021年10-K/A表格第6頁)上顯示的披露,如上所示,以迴應評論信中的評論2。關於薩菲財產儲備的歸屬所有權,在未來的10-K表格文件中,公司將修改披露的內容

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 4 頁

以下列方式出現在 2021 年 10-K 表格(2021 年 10-K/A 表格第 6 頁)的第 26-27 頁(新措辭下劃線並以粗體顯示):

約旦薩菲溴礦的礦產儲量估計為489萬噸來自死海的溴礦,這歸因於雅寶持有其合資企業50%的權益。這一估計是基於與約旦哈希姆王國簽訂的特許權協議規定的可用時間和JBC工廠的加工能力。如上所述,由於只有大約百分之一的可用資源來自死海,因此儲量估計基於JBC工廠在2058年底裝甲運公司特許權協議到期之前的產量。根據歷史抽水量,用於計算死海儲量估計值的溴濃度約為8,890 mg/L。

4。我們注意到,您的阿塔卡馬鹽沼資源報告為百萬公噸(MT)單位,而不是相應技術報告中顯示的千公噸(000 mt)單位。請更正您的資源和儲量估算值,以符合技術報告中報告的估算值。

迴應

在迴應工作人員的評論時,我們恭敬地注意到,2021年10-K表格將 “MT” 定義為 “公噸”,並描述了以 “千噸” 表示的礦產資源摘要的表格。2021年10-K/A表格第6頁的表格顯示了我們的阿塔卡馬鹽沼資源(例如71.7萬噸測得的礦產資源),與技術報告中的表1-1相對應。公司承認數百萬公噸(例如,定義為 “mmT” 或 “Mt”)的使用和定義存在一些差異,並將在未來的報告中儘量減少任何此類差異,以避免混淆。

Greenbushes,澳大利亞,第 30 頁

5。根據技術報告摘要和您申報的其他地方提供的信息,我們無法驗證LoM的維持資本計算。請在您的申報和技術報告中提供支持此成本估算、截止等級計算和冶金回收的其他文件。

迴應

公司感謝員工的評論,並在下面提供有關其成本估算、臨界等級計算和冶金回收的更多信息。公司將在未來的10-K表格文件和隨之提交的Greenbushes技術報告中包括其中的某些信息,以支持對其中包含的LoM維持資本計算的驗證。

礦坑優化和截止品位計算的持續資本計算

2021年10-K表格第30頁和第31頁(2021年10-K/A表格第10和11頁)中顯示的每噸礦石2.66美元的LoM維持資本補貼僅用於礦坑優化和臨界品位計算的目的。它沒有用於Greenbushes技術報告第19節中提出的技術經濟模型(“TEM”)。由於礦坑優化是礦山規劃過程的第一步,因此 SRK Consulting(美國)Inc.(“SRK”)通常依賴於當時可用的最新信息

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 5 頁

礦坑優化過程何時開始。在本例中,SRK使用了公司提供的2021年預算中包含的LoM對Greenbushes年度維持資本成本的估計。根據410萬噸/年的年加工率,該預算中Greenbushes的平均年維持資本成本為1433萬澳元,合每噸礦石3.50澳元。然後,根據0.76美元兑澳元的假設匯率,該成本被轉換為每噸礦石2.66美元。SRK審查了Greenbushes維持資本成本的預算預測,並確定依靠該預測進行礦坑優化和臨界等級計算是合理的。

在礦坑優化、設計和調度之後,對LoM維持資本成本進行了詳細估計,如Greenbushes技術報告第18節所述。Greenbushes技術報告第19節的TEM使用了基於最終儲量的詳細估計。

經濟截止等級計算

Greenbushes技術報告第12.2.3節討論了經濟臨界等級的計算。值得注意的是,礦坑優化過程決定了儲量礦坑的經濟潛力,因為將優化後的礦殼內的每個區塊移動到某個地點所涉及的成本,要麼是廢物塊,要麼是礦石儲量,要麼是礦石儲量。因此,計算截止品位時使用的採礦成本是增加的礦石開採成本,而不是全部採礦成本。Greenbushes技術報告表12-3之前的文本對此進行了如下解釋:“鑽探、爆破、裝載和運輸以及採礦管理費用不包括在原位材料的CoG計算中,因為礦坑的設計是以經濟的礦坑優化為指導的。也就是説,在決定是將材料運往廢物堆放場還是加工廠時,只考慮了增量礦石開採成本(RoM裝載機、從長期庫存中重新處理、品位控制分析和碎石)”。由於在計算截止品位時使用了增量礦石開採成本,因此表12-3中的值(每噸礦石4.75美元)與表12-1中顯示的平均全部採礦成本(每開採的每噸礦石和廢物5.57美元)不同。

Greenbushes技術報告的第14節討論了處理恢復問題,並在技術報告的第12.2.2節中進行了總結,見表12-3之前的文本。計算截止品位時使用的質量產量方程取決於LiO 2%等級,如下所示:

質量收益率% =IF(LiO 2% >5.5,LiO 2% /6* 97%,9.362*LiO 2% ^1.319/100)

根據這個方程式,當氧化鋰等級大於 5.5% 時,最大回收率為 97%

Safi,Jordan,第 41 頁

6。我們在本節中注意到你披露的約旦溴礦業務儲備金。請説明這些儲量是否被歸類為已探明和/或可能儲量,並且僅根據您的所有權報告這些數量和等級。

迴應

公司感謝員工的評論,並將在以後的10-K表格中遵守這一評論,從2022年10-K表格開始。具體而言,在未來的10-K表格申報中,公司將修改

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 6 頁

2021年10-K表格第41頁(2021年10-K/A表格第20頁)上的披露內容如下(新措辭下劃線並以粗體顯示):

原料來自死海,死海是以色列和約旦兩國擁有的非常規水庫。因此,JBC沒有特定的資源,但是雅寶的合資夥伴APC擁有約旦哈希姆王國授予的專有權利,可以從死海中提取鹽水並將其加工成礦物。據估計,分配給約旦死海份額的溴離子資源基礎約為3.549億1.775億噸,這歸因於雅寶在其JBC合資企業中的50%權益。JBC正在提取約旦死海中可用的溴的大約1%。據估計,死海中的溴化物濃度平均約為5,000 mg/L。

雅寶為JBC項目報告的所有溴儲量都被歸類為探明礦產儲量。歸因於雅寶持有其JBC合資企業50%權益的礦產儲量估計為489萬噸來自死海的溴約245萬噸。這一估計是基於與約旦哈希姆王國簽訂的特許權協議規定的可用時間和JBC工廠的加工能力。如上所述,由於僅消耗了大約百分之一的可用資源,因此儲量估計基於JBC工廠在2058年底裝甲運公司特許權協議到期之前的產量。收入基於預測的溴價格,從每噸4570美元到8,300美元不等。在工廠工藝回收率為83.4%(溴化物中的溴)時,產物溴的回收率估計約為每年122,100噸。根據歷史抽水量,用於計算死海儲量估計值的溴濃度約為8,890 mg/L。

7。我們注意到您參考了技術報告的各個部分,以瞭解有關關鍵假設和其他細節(例如截止等級、價格和運營成本)的詳細信息。這些信息需要申報披露,不得通過提及附錄來納入,尤其是在技術報告中也缺少該信息的情況下。請修改您的申報以包括所有必需的披露。參見 S-K 法規第 1304 (d) (1) 項。

迴應

公司感謝員工的評論,並將在以後的10-K表格中遵守這一評論,從2022年10-K表格開始。具體而言,對於在未來提交10-K表格時提交的任何約旦溴技術報告,2021年10-K表格中提交的技術報告第49頁上的披露將修改如下(新的措辭下劃線並以粗體顯示),響應S-K法規第1304(d)(1)項的信息將包含在10-K表格中,而不是通過提及附錄的方式納入:

在2022年至2058年期間,元素溴的總平均產量為每年13.2萬噸。

考慮的銷售價格在每噸4565美元至8,300美元之間,運營成本在每噸355美元至532美元之間,詳見本報告第18節。

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 7 頁

據估計,雅寶溴業務的臨界等級為1,000 ppm。為溴植物提供食物的鹽水提取池C-7中的溴離子濃度大大超過了選定的臨界等級。

由於儲量受工廠產能和特許權期限的限制,因此截至2021年12月,JBC控制的溴總儲量估計約為4.89百萬噸(37.0年平均每年13.2萬噸)。因此,截至2021年12月,估計有17.66百萬噸的鹽水探明儲量,平均品位為7,476 ppm,臨界品位為1,000 ppm,並將由JBC處理。這相當於含有 4.89 mMt 的溴元素。該儲量估計值僅佔死海所含資源總量的一小部分,APC/JBC可以獲得,因此,該估計提供了合理的保證,即該項目在其生命週期內不會受到原材料短缺的影響。

管理層對財務狀況和經營業績的討論和分析

行動結果,第 50 頁

8。我們注意到與截至2021年3月31日、2021年12月31日和2022年3月31日止期間確認的庫存外匯價值、遞延所得税義務和資本化利息價值(如適用)相關的本期和前期調整。儘管您已確定調整並不重要,但鑑於調整是在相對較短的時間內進行的,請告訴我們您對截至2021年12月31日的報告期末的財務報告內部控制有效性的結論的考慮。

迴應

為了評估截至2021年12月31日的報告期末已發現缺陷的嚴重程度,公司考慮了實際錯誤的根本原因以及這些缺陷可能導致的潛在錯報的程度,無論是單獨還是總體而言。在這樣做的過程中,公司確定個人控制缺陷與庫存、所得税和資本化利息業務流程無關,在各自的業務流程中本質上並不普遍,也不表示財務報告的內部控制存在更廣泛的缺陷。

庫存税和所得税

在對截至2021年3月31日和2021年9月30日的期間分別導致遞延所得税負債和庫存錯誤的缺陷進行評估後,在相關時間得出的結論是,無論是單獨還是總體而言,這些缺陷都沒有上升到重大疲軟的程度。管理層在相應時期發現了與截至2021年3月31日的所得税調整和截至2021年9月30日的庫存外匯調整相關的控制缺陷,管理層隨後對缺陷控制活動的設計進行了改進。在對財務報告內部控制有效性的年度評估的同時,管理層得出結論,重新設計和加強的控制活動設計得當,截至2021年12月31日,這些活動已有效運作。因此,已確定自該日起糾正缺陷。

資本化利息

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 8 頁

由於與資本化利息有關,管理層在截至2022年3月31日的期間發現了該錯誤。具體而言,該公司發現了一個與記錄與MARBL合資協議相關的雅寶對凱默頓製造工廠60%所有權的資本化權益的錯誤。公司不應將相關利息的100%包含在資本化項目成本中,而應僅將利息成本的60%資本化,因為這是根據合資企業協議擁有的百分比。因此,在截至2022年3月31日的三個月中,公司記錄了1,750萬美元的利息支出和融資支出,以根據前幾期本應支出的利息進行調整。在評估錯誤的根本原因時,管理層確定,與審查按比例合併的60/40會計分割中排除資本化利息有關的控制設計存在缺陷。對控制缺陷的嚴重程度進行了評估,考慮到缺陷造成的實際錯誤以及缺陷可能導致的潛在錯報的嚴重程度,管理層確定控制缺陷並未達到重大缺陷的程度。

鑑於缺陷與控制活動的設計有關,管理層確定該缺陷在2021年12月31日也存在,截至該日尚未得到補救。因此,管理層評估了截至2021年12月31日該缺陷對其財務報告內部控制的影響。根據該評估,由於個人控制缺陷並未上升到重大弱點的程度,而且截至2021年12月31日,沒有其他未糾正的控制缺陷與資本化利息缺陷合計,管理層得出結論,截至2021年3月31日期間發現的控制缺陷對公司財務報告的內部控制自2021年12月31日起生效的最初結論沒有影響。

合併財務報表附註

附註10——投資,第93頁

9。關於您在Windfield的49%股權,請告訴我們您對S-X法規第3-09條的考慮,以提供其單獨的年度財務報表。

迴應

公司每年對按權益法入賬的每家持股比例不超過50%的子公司進行S-X法規第3-09條要求的重要子公司測試,以確定是否需要單獨提交子公司的財務報表。Windfield控股有限公司Ltd.(“Windfield”)是我們最重要的權益法投資,截至2021年12月31日,賬面價值為4.623億美元。截至2021年12月31日,公司對Windfield的投資約佔公司總資產的4%,公司對Windfield收入的權益約佔公司截至2021年12月31日止年度淨銷售總額的8%,均低於S-X法規第3-09條所提及的S-X法規第1-02(w)條所定義的重要子公司測試門檻。因此,該公司沒有單獨提交Windfield截至2021年12月31日止年度的財務報表。公司將繼續對未來每個年度進行S-X法規第3-09條所要求的重要子公司測試,如果該規則確定有要求,則將為按權益法入賬的50%或以下子公司中的任何一家提交經審計的財務報表。

附錄 96.1 Greenbush

坑優化,第 115 頁

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 9 頁

10。我們注意到,此頁面上的採礦成本因您的資源和儲備部分而異,在您的運營成本估算中找不到。請解釋一下。

迴應

如表12-1之後的句子所述,用於礦坑優化的初步成本參數與技術報告第19節中討論的TEM中使用的最終估計成本略有不同。礦山規劃過程首先使用對成本、回收率和其他輸入參數的初步估算進行礦坑優化。礦坑優化結束時,選擇了經濟型坑殼來指導最終儲量礦坑的設計(在本例中,選擇了收入因子0.85的坑殼)。然後生成最終儲量礦坑的採礦時間表。然後,根據儲量開採計劃計算出詳細的採礦成本(運營支出和資本支出)。如果詳細的採礦成本與用於礦坑優化的初步成本沒有實質性差異,則礦坑優化結果通常被認為是有效的。

在這種情況下,用於礦坑優化的平均初步採礦成本為開採5.57美元/噸。我們注意到,區塊模型中應用於每個區塊的採礦成本因區塊的深度而異(即,深層區塊的運輸路徑比淺區塊長,因此深層區塊的運輸成本更高)。

TEM中使用的平均採礦成本(根據最終的採礦計劃計算)顯示為每噸開採7.32澳元(表18-5)。根據模擬的匯率概況(表19-2),這相當於每噸開採的5.03美元(表19-5)。SRK認為,用於礦坑優化的平均初步採礦成本為5.57美元/噸,與TEM中使用的平均最終採礦成本5.03美元/噸開採成本足夠接近。我們注意到,初步的平均採礦成本永遠無法與TEM中使用的最終平均採礦成本完全匹配,因為採礦規劃過程是迭代的(即更改輸入參數會改變礦坑殼,從而改變最終的礦坑設計,從而改變時間表,從而改變詳細的成本估算)。

擴張性資本成本,第 208 頁

11。擴張性資本似乎有誤,與總資本估計值不明確。請仔細閲讀本節,確保擴張性資本和維持資本是分開的,幷包括您的開墾成本和時間。

迴應

公司感謝員工的評論,並在2021年10-K表格中提交的Greenbushes技術報告第208和209頁的表18-2和18-3中發現了一個錯誤。表18-2中的擴張性資本總額應為2.203億澳元,而不是2.073億澳元。這相當於表 18-1 前兩行的總和。此外,表18-3無意中省略了4,370萬澳元的TSF 1資本成本。對這些項目進行調整得出用於評估儲備金的LoM資本成本的大致總額。下表將更新的數字與2021年10-K表格提交的Greenbushes技術報告中顯示的LoM資本成本總額進行了對賬。

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 10 頁

| | | | | |

| 差異的解釋 | 百萬澳元 |

| 表 18-2 技術報告中的合計 | 207.30 |

| 表 18-2 更正 | 13.00 |

| 表 18-3 技術報告中的合計 | 650.30 |

| 表 18-3 TSF 1 資本成本 | 43.70 |

| 更正後的表 18-2 和 18-3 的總和(上面四行) | 914.30 |

| 表 18-1 技術報告中的合計 | 914.05 |

更正後的表格總和和之間的區別 技術報告中的表 18-1 | 0.25 |

經更正的表18-1、18-2和18-3列示如下(新數字下劃線並以粗體顯示)。為了與表 18-2 和表 18-3 中的格式保持一致,表 18-1 已四捨五入為一個小數點。表18-2的總數已得到更正。TSF 1費用已包含在表18-3中,總額已更新。各表之間總數的其餘差異歸因於四捨五入。

表 18-1:礦山壽命資本成本

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | |

| 類別 | LoM 成本(百萬澳元) | 分佈 (%) | |

| 擴張性發展 | 68.85 68.9 | 8% | |

| 工廠和設備維護 | 151.28 151.3 | 17% | |

| 持續發展 | 33.04 33.0 | 4% | |

| 尾礦添加 | 43.70 43.7 | 5% | |

| 探索 | 11.15 11.2 | 1% | |

| 廠房和設備 | 557.28 557.3 | 61% | |

| 關閉 | 48.76 48.8 | 5% | |

| 總計 | 914.05 914.2 | 100% | |

表 18-2:礦山壽命擴張性資本成本

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 11 頁

| | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | |

| 類別 | LoM 成本(百萬澳元) | |

| 發展 | |

| 水容量 | 4.2 | |

| 產能增加和批准的資本 | 8.7 | |

| TSF 4 | 56.0 | |

| 廠房和設備 | |

| 132kV 電力線 | 15.3 | |

| 礦山服務區 (MSA) | 88.8 | |

| 礦山通道 | 7.2 | |

| 爆炸物設施 | 0.3 | |

| 清算抵消 | 20.0 | |

| Greenbushes 住房 | 0.5 | |

| TSF 抽水和分配 | 7.4 | |

| 倉庫車間擴建 | 7.0 | |

| 實驗室擴建 | 4.9 | |

| 擴張性資本總額 | 207.3 220.3 | |

表 18-3:礦山壽命維持資本成本

| | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | |

| 類別 | LoM 成本(百萬澳元) | |

| 發展 | |

| 削減準備工作 | 2.4 | |

| TSF1 | 43.7 | |

| TSF2 | 13.8 | |

| Floyds 的準備工作 | 14.4 | |

| 弗洛伊德集水系統 | 2.5 | |

| 探索 | |

| 鑽探 | 11.2 | |

| 廠房和設備 | |

| 車隊管理系統 | 2.2 | |

| CGP2 資本支出加法器 | 75.0 | |

| LIBS 在線分析器 | 2.0 | |

| CGP1 水槽除鐵 | 5.0 | |

| TGP 增稠劑 | 6.0 | |

| 技術團隊辦公室 | 2.0 | |

| 水分減少系統 | 1.6 | |

| 其他維持 (LoM) | 463.4 | |

| 關閉 | 48.8 | |

| 持續資本總額 | 650.3 694.0 | |

關閉費用包含在表18-1和18-3中。與2021年10-K表格一起提交的Greenbushes技術報告的圖19-6顯示了關閉費用的時間。

附錄 96.2 Wodgina

礦產資源和礦產儲量估計,第 10 頁

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 12 頁

12。我們注意到,您的Wodgina資源是按100%報告的,這是由於可銷售產品的獨家營銷,而不是根據您對房產的歸屬所有權。請按照 S-K 法規第 1303 (b) (3) (iii) 項的要求,進行修改,根據您的歸屬所有權報告您的資源。

迴應

公司承認員工的評論,並將遵守這一評論,確保在未來的10-K表格申報中提交的Wodgina的任何技術報告都基於我們的歸屬所有權報告我們的資源。例如,與2021年10-K表格一起提交的Wodgina技術報告的表1-1將修改如下(新數字下劃線並以粗體顯示):

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | |

| 類別 | 100% | Li2O (%) | 截止值(% Li2O) | 批量產量 (%) | | |

| 噸 | | |

| (公噸) | |

| 已指明 | 22.3 13.4 | 1.39 | 0.50 | 15.06% | |

| 推斷 | 164.2 98.5 | 1.15 | 0.50 | 12.46% | |

附錄 96.5 喬丹·布羅明

礦產資源估計,第 8 頁

13。我們注意到您按照 100% 的百分比報告您的資源和儲備,而不是基於您的應佔所有權。根據S-K法規第1303 (b) (3) (iii) 項的要求,請進行修改,根據您的歸屬所有權報告您的保密資源和儲量。

迴應

公司承認員工的評論,並將遵守這一評論,確保在未來的10-K表格申報中提交的Jordan Bromine的任何技術報告都基於我們的歸屬所有權報告我們的資源。例如,與2021年10-K表格一起提交的約旦溴技術報告第8頁第1.6節的第三段將修改如下(新數字下劃線並以粗體顯示):

據估計,分配給約旦死海份額的溴離子資源基礎約為354.90 1775億噸,這歸因於雅寶在其JBC合資企業中的50%權益。從這個龐大的資源基礎中,這些龐大的資源,JBC正在開採大約1%的可用溴素。

資源估算,第 47 頁

14。請按照 S-K 法規第 1302 (d) (1) (B) (iii) 項的要求定義衡量、指示和/或推斷的資源。此外,請根據蒸發池的初始攝入量,報告您的資源量、濃度和溴含量。

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 13 頁

迴應

公司感謝員工的評論,並將遵守這一評論,確保在未來的10-K表格申報中提交的任何約旦溴技術報告都將報告測量、指示和/或推斷的礦產資源的約旦溴資源,並根據最初的蒸發池攝入量報告資源,具體説明溴的數量、濃度和所含溴量。例如,在將來的10-K表格申報中提交的任何此類技術報告中,與2021年10-K表格一起提交的Jordan Bromine技術報告第47頁上的披露內容將修改如下(新措辭下劃線並以粗體顯示):

... 據估計,死海中發現的溴離子鹽水資源中有52.26%由約旦控制(截至本報告生效之日),因此根據其特許權條款,與裝甲運公司相對應。因此,截至2021年12月,估計有354.90 135,824毫米的溴離子鹽水測得的資源平均溴離子濃度為5,000 ppm,臨界等級為1,000 ppm(135,824 mmT × 52.26% = 70,982 mmT)(679.10 mmT ×52.26%)由日本聯合銀行控制。該估算值包括儲備。從透視角度來看,這一估計是一個非常大的資源,其中裝甲運公司只能獲得其中的一小部分——APC正在開採死海中可用的溴的大約1%。

15。請按照S-K法規第601 (b) (96) (iii) (b) (b) (11) 條的要求,包括您的資源截止等級估算值以及適當的參數、價格和成本。

迴應

公司感謝員工的評論,並將遵守這一評論,確保按照S-K法規第601 (b) (96) (iii) (B) (11) 條的要求,從2022年10-K表格開始,在未來提交的10-K表格中為Jordan Bromine提交的任何技術報告都將提供我們資源的截止等級估算以及參數、價格和成本的詳細信息。例如,在將來的10-K表格申報中提交的任何此類技術報告中,將在2021年10-K表格中提交的Jordan Bromine技術報告的第47頁中增加以下形式的披露:

臨界等級是業界公認的標準表達式,用於確定礦牀的哪一部分可以被視為礦產資源。在這個等級,礦石的開採和加工成本等於從礦石中提取的商品的所需銷售價格。

考慮的銷售價格在每噸4565美元至8,300美元之間,運營成本在每噸355美元至532美元之間,詳見本報告第18節。

據估計,雅寶溴業務的臨界等級為1,000 ppm。從死海提取的鹽水中的溴離子濃度大大超過選定的臨界等級。

礦產儲量估計,第 49 頁

16。請按照 S-K 法規第 1302 (e) (2) 項的要求,將您的儲量定義為已證實和/或可能的儲量。此外,請報告您的儲量,根據加工工廠的攝入量,具體説明溴的體積、濃度和所含溴量。

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 14 頁

迴應

公司認可工作人員的評論,並將遵守這一評論,確保在未來的10-K表格申報中提交的任何約旦溴技術報告都將報告所有約旦溴礦儲量歸類為探明和/或可能的礦產儲量,並根據加工廠的攝入量報告儲量,具體説明溴的數量、濃度和所含溴量。例如,在與未來10-K表格申報一起提交的任何此類技術報告中,2021年10-K表格中提交的Jordan Bromine技術報告第49頁上的披露將按照對評論信第7號評論的答覆中所述進行修訂。

17。請按照S-K法規第601 (b) (96) (iii) (b) (b) (12) 條的要求,包括儲備的截止等級估算值以及適當的參數、價格和成本。

迴應

公司感謝員工的評論,並將遵守這一評論,確保按照S-K法規第601(b)(96)(iii)(B)(12)條的要求,在未來提交10-K表格申報時提交的任何Jordan Bromine技術報告都包括我們儲量的截止等級估算值以及參數、價格和成本的詳細信息。例如,在與未來10-K表格申報一起提交的任何此類技術報告中,2021年10-K表格中提交的Jordan Bromine技術報告第49頁上的披露將按照對評論信第7號評論的答覆中所述進行修訂。

18。請確定您的資本和運營成本估算的準確性。參見 S-K 法規第 601 (b) (96) (iii) (b) (18) 項。

迴應

公司感謝員工的評論,並將遵守這一評論,為Jordan Bromine提交一份技術報告,其中包含未來的10-K表申報,從2022年10-K表格開始,其中包括有關資本和運營成本估算的額外披露。具體而言,將在2021年10-K表格中提交的Jordan Bromine技術報告的第68頁中增加以下形式的披露:

Jordan Bromine項目是一個成熟的項目,已投入商業生產多年。技術報告中使用的資本和運營成本估算的準確性基於最佳行業實踐和運營的詳細歷史信息;因此,它們對應於AACE國際一級估算(AACE國際推薦做法第18R-97號)。

正如AACE所指出的那樣,“1類估計值通常是為了形成當前的控制估算值而準備的,用作最終的控制基線,現在將根據該基線來監測所有實際成本和資源的預算變化,並構成變更/變異控制計劃的一部分。它們可用於評估投標檢查、支持供應商/承包商談判,或者用於索賠評估和爭議解決。”

根據項目的技術複雜性、適當的參考信息以及是否包括適當的應急決定,1類估計值的典型精度範圍為-3%至-10%,高側為+3%至+15%。該公司的資本和運營成本估算精度為-10%至+10%。

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 15 頁

附錄 96.6 Magnolia

礦產儲量估計,第 43 頁

19。請按照S-K法規第601 (b) (96) (iii) (b) (b) (12) 條的要求,包括儲備的截止等級估算值以及適當的參數、價格和成本。

迴應

公司認可員工的評論,並將遵守這一評論,確保按照S-K法規第601 (b) (96) (iii) (B) (12) 條的要求,在未來提交10-K表時提交的任何Magnolia技術報告都將包括我們儲備的截止等級估算值以及參數、價格和成本的詳細信息。例如,在將來的 10-K 表格申報中提交的任何此類技術報告中,將在 2021 年 10-K 表格中提交的 Magnolia 技術報告的第 43 頁中添加以下格式的披露:

臨界等級是業界公認的標準表達式,用於確定礦牀的哪一部分可以被視為礦產資源。在這個等級,礦石的開採和加工成本等於從礦石中提取的商品的所需銷售價格。

考慮的銷售價格在每噸4565美元至8,300美元之間,運營成本在每噸850美元至1150美元之間,詳見本報告第18節。

據估計,Magnolia業務的臨界等級為1,000 ppm。從為溴植物提供食物的Smackover組中提取的鹽水中的溴離子濃度大大超過了選定的臨界等級。

環境研究、許可和計劃,第 67 頁

20。請提供合格人員對您的環境合規計劃的意見。參見 S-K 法規第 601 (b) (96) (iii) (b) (17) 項。

迴應

公司認可員工的意見,並將遵守這一評論,確保在未來的 10-K 表格申報中提交的 Magnolia 技術報告都將包含合格人員對我們環境合規計劃的意見。例如,在將來的 10-K 表格申報中提交的任何此類技術報告中,將在 2021 年 10-K 表格中提交的 Magnolia 技術報告中增加一個新的第 17.3 節,其形式基本上如下:

17.3 合格人士的意見

QP認為,Magnolia工廠的運營符合很高的工業標準,可與全球其他類似設施相提並論。

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 16 頁

雅寶強有力的企業社會責任戰略旨在支持可持續的社區發展項目,並制定和資助滿足地方和國家需求的可持續社會、文化和經濟計劃。

Magnolia良好環境實踐的一個例子是將人工沼澤中捕獲的雨水轉化為淡水,用於雅寶的運營,從而減輕當地地下含水層的負擔。雅寶在 Magnolia 的植物利用水生植物來處理來自主植物和鄰近區域的非接觸式水和雨水徑流。這是一種創新且經濟的解決方案,可使用自然發生的生物過程處理工業用水,不會危害環境或消耗大量寶貴的能源。

QP發現,雅寶在Magnolia業務中實施的環境政策符合或超過了當地和國際行業標準的要求。

資本和運營成本,第 68 頁

21。請確定您的資本和運營成本估算的準確性。參見 S-K 法規第 601 (b) (96) (iii) (b) (18) 項。

迴應

公司認可員工的評論,並將遵守這一評論,確保在未來的10-K表格申報中提交的任何Magnolia技術報告都將包括有關資本和運營成本估算的額外披露。例如,在將來的 10-K 表格申報中提交的任何此類技術報告中,將在 2021 年 10-K 表格中提交的 Magnolia 技術報告的第 68 頁中添加以下格式的披露:

Magnolia的運營是一個成熟的項目,已經商業化生產了多年。技術報告中使用的資本和運營成本估算的準確性基於最佳行業實踐和運營的詳細歷史信息;因此,它們對應於AACE國際一級估算(AACE國際推薦做法第18R-97號)。

正如AACE所指出的那樣,“1類估計值通常是為了形成當前的控制估算值而準備的,用作最終的控制基線,現在將根據該基線來監測所有實際成本和資源的預算變化,並構成變更/變異控制計劃的一部分。它們可用於評估投標檢查、支持供應商/承包商談判,或者用於索賠評估和爭議解決。”

根據項目的技術複雜性、適當的參考信息以及是否包括適當的應急決定,1類估計值的典型精度範圍為-3%至-10%,高側為+3%至+15%。雅寶的資本和運營成本估算精度為-10%至+ 10%。

展品 96.1、96.2、96.3、96.4、96.5 和 96.6

一般信息,第 S-1 頁

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 17 頁

22。我們注意到您在幾份技術報告中提供了免責聲明。除非S-K法規第1302(f)項允許,否則不允許合格人員免除責任。請從您的技術報告摘要中刪除所有免責聲明。

迴應

公司認可員工的評論,並將遵守這一評論,確保在未來的10-K表格申報中提交的任何技術報告均不包含任何免責聲明,除非S-K法規第1302(f)項允許。例如,在與未來10-K表格一起提交的任何此類技術報告中,將刪除與2021年10-K表格一起提交的Jordan Bromine和Magnolia技術報告中 “獨立顧問的同意和責任豁免” 部分下的第三段。公司認為,2021年10-K表格提交的技術報告中沒有包含任何其他不允許的免責聲明。

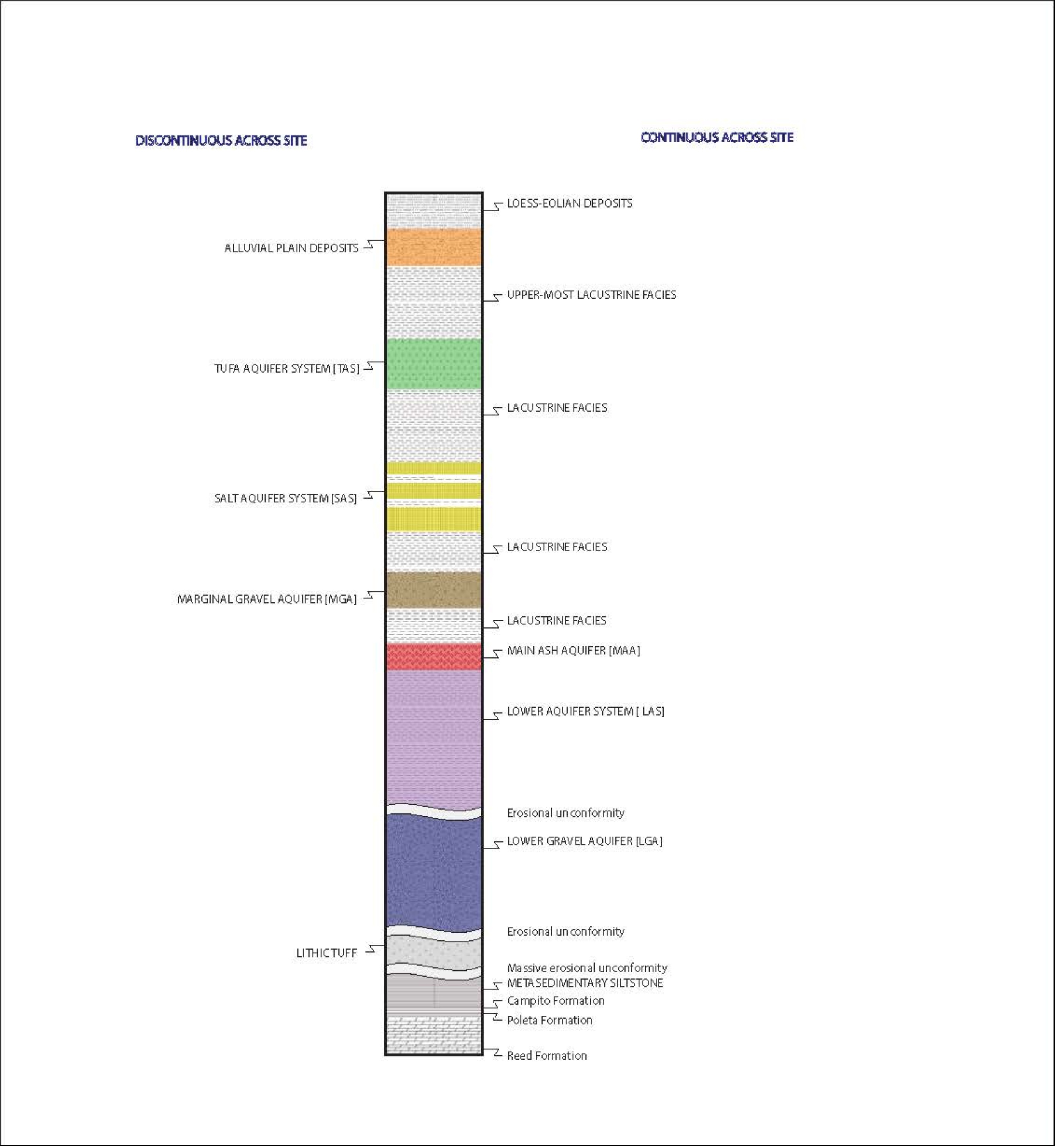

地質背景、礦化和礦牀,第 S-6 頁

23。請確保您的所有技術報告都包含地質橫截面和地層柱。參見 S-K 法規第 601 (b) (96) (iii) (b) (6) 項。

迴應

公司認可員工的評論,並將在以後的10-K表格中提交的任何技術報告中遵守這一評論,從2022年10-K表格開始。例如,在將來的10-K表格申報中提交的有關Greenbushes的任何技術報告中,將在2021年10-K表格中提交的Greenbushes技術報告的第34頁中增加以下形式的披露:

Greenbushes物業中佔主導地位的巖石單元是布里奇敦片麻巖地下室上方的一包太古星閃石和變沉積物。在當地,它以 Hanging Wall Amphibolite 和 Footwall Granofels 的形式出現。存在許多太古宙花崗巖入侵,所有這些入侵都是由唐尼布魯克-布里奇敦剪切帶切入的,在現場被描述為大致N—S的剪切帶片麻巖。含有鋰礦化的偉晶巖入侵侵入侵了這組太古代巖石。礦化後的白雲巖堤壩侵入了較舊的單元,其歷史約為1.1 Ga。最後,紅土集團的最新封面材料、較舊的沖積層和最近的沖積層都以淺層覆蓋物形式存在。簡化的地層柱如圖 6-2 所示。

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 18 頁

此外,在將來的10-K表格申報中提交的有關Silver Peak的任何技術報告中,將在2021年10-K表格提交的Silver Peak技術報告的第41頁中增加一個基本上如下形式的地層專欄:

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 19 頁

資料來源:WSP,2022

圖 6-3:銀峯遺址的地層柱

公司恭敬地提出,S-K法規第601 (b) (96) (iii) (B) (6) 條所要求的地質橫截面和地層柱已包含在約旦溴技術報告的圖6-2、Magnolia技術報告的圖6-3、Wodgina技術報告的圖6-6和6-7以及Salar de Atacama技術報告的圖6-4和6-6中使用2021年10-K表格提交。S-K法規第601 (b) (96) (iii) (B) (6) 項要求的地質橫截面已包含在隨2021年10-K表格提交的Greenbushes技術報告的圖6-4中。

樣品製備、分析和安全,第 S-8 頁

24。請提供合格人員對樣本製備、安全和分析程序是否充分的意見。參見 S-K 法規第 601 (b) (96) (iii) (b) (8) 項。

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 20 頁

迴應

公司認可員工的意見,並將在未來提交10-K表格的任何技術報告中(從2022年10-K表格開始)中遵守這一評論,在其中納入合格人員對樣本製備、安全和分析程序是否充分的意見。例如,在將來的10-K表格申報中提交的任何此類技術報告中,將在2021年10-K表格中提交的Jordan Bromine技術報告的第36頁中增加以下形式的披露:

QP認為,雅寶的實驗室設施符合或超過了此類設施的行業標準要求,採集和製備樣本的實施做法以及進行分析工作所遵循的方法(包括樣本安全協議)都基於行業最佳實踐,因此足以滿足其預期目的。

此外,將在 2021 年 10-K 表格中提交的 Magnolia 技術報告的第 40 頁中增加以下表格的披露:

QP認為,雅寶的實驗室設施符合或超過了此類設施的行業標準要求,採集和製備樣本的實施做法以及進行分析工作所遵循的方法(包括樣本安全協議)都基於行業最佳實踐,因此足以滿足其預期目的。

公司恭敬地提出,在2021年10-K表格中提交的有關Salar de Atacama和Silver Peak的技術報告在每份此類報告的第8節中都包含合格人員對樣本製備、安全和分析程序是否充分的意見。與2021年10-K表格一起提交的有關Greenbushes和Wodgina的每份技術報告的第8.6節都包含合格人員對與礦產資源相關的樣本製備、安全和分析程序方面的採樣充分性的意見。

礦物加工和冶金測試,第 S-10 頁

25。請提供估計冶金回收率的申報以及合格人員對信息是否充分的看法。參見 S-K 法規第 601 (b) (96) (iii) (b) (10) 項。

迴應

公司感謝員工的評論,並在下面提供有關估計的冶金回收率以及合格人員對信息充足性的看法的更多信息。

木蘭和喬丹·布羅明

在溴加工的背景下,該公司將 “冶金回收” 一詞理解為指應用所用工藝從原料鹽水中所含的溴離子中生產元素溴的效率。對於 Jordan Bromine 和 Magnolia 的業務,該值為 85-90%。這些報告的回收基於該業務的歷史產量數據,加拿大RPS能源有限公司(“RPS”)認為這些數據是基於該業務的歷史產量數據

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 21 頁

為了提供充足的信息, 反映多年來開發的流程的效率, 並與類似工業設施的預期復甦相對應.

Greenbushes

Greenbushes經營着三個加工廠,分別是技術級工廠(“TGP”)、化學級一號工廠(“CGP1”)和二號化學級工廠(“CGP2”)。Greenbushes技術報告的第156和157頁介紹了TGP的恢復情況,並在其中的表14-2中進行了彙總。鋰回收率是根據實際產量開發的回收模型估算的,該模型預測了鋰回收率與鋰礦石品位的比較。如表14-2所示,實際鋰回收率和模擬鋰回收率之間存在良好的一致性。出於專有原因,TGP鋰回收模型未在技術報告中顯示,而是按以下關係表達:

Li2O 回收率% = 24.658 x 植物飼料 Li2O% -22.504

Greenbushes技術報告第157頁討論了CGP1的鋰回收情況,並在其中的表14-3中進行了彙總。鋰回收率是根據實際產量開發的回收模型估算的,該模型預測了鋰的回收率與礦石品位的比較。如表14-3所示,實際鋰回收率和模擬鋰回收率之間存在良好的一致性。出於專有原因,CGP1鋰回收模型未在技術報告中顯示,而是通過以下關係來表達:

產量百分比 = 9.362 x(植物飼料 LI2O%)^1.319

Li2O 回收率% = ((9.362 x (植物飼料 Li2O%) ^1.319) *濃縮鋰 20%) /植物飼料 Li2O%

CGP2是一個新工廠,其工藝流程與CGP1類似。如技術報告第159頁所述,並在其中的表14-5中進行了總結,CGP2已進入調試階段,尚未如技術報告所討論的那樣按預期運行。Greenbushes根據初始調試期間的實際工廠績效制定了更新的產量方程式,該方程由以下關係定義:

收益率% = 13.512 * Li2O%-10.748

正如Greenbushes技術報告第159頁所討論的那樣,為了進行財務建模,SRK假設Greenbushes更新的收益率方程將代表2023年至2024年期間的CGP2產量,而Greenbushes則努力解決與CGP2相關的流程問題。SRK 假設:

•這些流程問題將在2025年第一季度之前得到解決,從那時起,CGP2的收益率將由為CGP1確定的收益方程來表示。正如技術報告第159頁所述,SRK評論説,CGP2和CGP1的流程表相似,兩家工廠都加工來自同一採礦作業的礦石,因此,SRK認為可以合理地預期CGP2最終將實現設計生產目標,但警告説,目前CGP2的設計性能仍有待證明,尚未得到證實。

本文附錄A “生產概況” 標題下以計算出的質量產量形式列出了由此產生的冶金回收率。

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 22 頁

SRK認為,冶金試驗工作足以申報儲量,正如其在儲量分析中使用得出的參數所反映的那樣。從2022年10-K表格開始,Greenbushes的技術報告將以以下形式明確包含合格人員對信息是否充分的看法:

Greenbushes化學級工廠-1(CGP1)是一個成熟的工廠,被用作Greenbushes新的化學級工廠2(CGP2)的設計基礎,該工廠將使用與CGP1基本相同的流程表處理來自相同礦體的礦石。因此,CGP2的設計主要基於Greenbushes使用CGP1的操作經驗,以及Greenbushes在CGP1運行期間確定的工藝改進,而不是基於新的基礎冶金測試。SRK認為,這是CGP2設計的充分基礎,因為CGP2工藝流程基於CGP1流程表,並且CGP2將處理來自與CGP1相同的礦體的礦石。SRK指出,Greenbushes確實進行了冶金測試,以支持對粉碎迴路的改變,該回路在CGP2中加入了高壓研磨輥(HPGR),而不是CGP1中使用的球磨機研磨迴路。

Wodgina

Wodgina技術報告第60頁稱應用的冶金回收率為65%。SRK認為,冶金測試工作足以申報資源,這反映在它在資源分析中使用由此產生的參數。從2022年10-K表格開始,Wodgina的技術報告將以以下形式明確包含合格人員對信息是否充分的看法:

SRK認為,利用生產中的歷史冶金回收數據足以披露山的礦產資源。錫石區。但是,缺乏冶金測試、礦物學和對該物業的分析增加了預測性恢復的風險,而預測性恢復是估算礦產儲量的關鍵。在對這一修改因素的信心足以披露礦產儲量之前,還需要做進一步的工作。

阿塔卡馬鹽灘

Salar de Atacama技術報告的第92頁列出了應用的最大冶金回收率。SRK表示,它認為65%的復甦是合理的。

銀峯

Silver Peak技術報告第124頁的第14.3節概述了池塘產量方程和加工廠的績效。池塘產量和植物產量見附錄C “加工” 標題下。SRK認為,冶金試驗工作足以申報儲量,這可以通過在儲量分析中使用由此產生的參數來推斷。從2022年10-K表格開始,與未來的10-K表格一起提交的Silver Peak技術報告將明確包含合格人員對信息充分性的看法。

礦產資源估計,第 S-11 頁

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 23 頁

26。請提供合格人員的意見,説明是否可以通過進一步的研究和工作來解決與所有可能影響經濟開採前景的相關技術和經濟因素有關的問題。參見 S-K 法規第 601 (b) (96) (iii) (b) (11) 項。

迴應

公司認可員工的意見,並將在未來10-K表格提交的任何技術報告中遵守這一評論,從2022年10-K表格開始,在報告中納入合格人士的意見,即是否可以通過進一步的研究和工作來解決與所有可能影響經濟開採前景的相關技術和經濟因素有關的問題。

喬丹·布羅明和木蘭

例如,在將來的10-K表格申報中提交的任何此類技術報告中,將在2021年10-K表格中提交的Jordan Bromine技術報告的第41頁中增加以下形式的披露:

約旦溴礦設施的商業生產記錄良好,因此,經濟預測運行的可靠性很高。從技術角度來看,由於經過多年的運營,飼料的質量、預期的回收率和其他關鍵因素是眾所周知的。

資本和運營成本與第一類估計值相對應,因此也非常準確(在-10%至+10%之間),這最大限度地減少了這些因素對經濟復甦前景的潛在影響。本技術報告的各個部分還詳細討論了經濟因素,QP認為,這些因素不構成任何可能危及業務預期經濟復甦的重大風險。此外,QP認為不需要進行其他研究。

此外,將在 2021 年 10-K 表格中提交的 Magnolia 技術報告的第 41 頁中增加以下表格的披露:

Magnolia工廠擁有良好的商業生產記錄,因此,其運營的經濟預測的可靠性很高。從技術角度來看,由於經過多年的運營,飼料的質量、預期的回收率和其他關鍵因素是眾所周知的。

資本和運營成本與第一類估計值相對應,因此也非常準確(在-10%至+10%之間),這最大限度地減少了這些因素對經濟復甦前景的潛在影響。本技術報告的各個部分還詳細討論了經濟因素,QP認為,這些因素不構成任何可能危及業務預期經濟復甦的重大風險。此外,QP認為不需要進行其他研究。

Greenbushes、Wodgina、Salar de Atacama 和 Silver Peak

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 24 頁

公司恭敬地提出,S-K法規第601 (b) (96) (iii) (B) (11) (vii) 條所要求的合格人士意見載於格林布什技術報告第11.8頁第11.8條、第82頁的Wodgina技術報告第11.10節、第11.8條第124頁的阿塔卡馬鹽灘技術報告以及銀峯技術報告中第 90 頁第 11.8 節中的報告。

礦產儲量估計,第 S-12 頁

27。請提供合格人士的意見,説明與修改因素相關的風險因素或任何方面的變化會如何對您的礦產儲量估算產生重大影響。參見 S-K 法規第 601 (b) (96) (iii) (b) (12) 項。

迴應

公司認可員工的評論,並在下文中提供更多信息,説明合格人士對與修改因素相關的風險因素或任何方面的變化可能如何對其礦產儲量估算產生重大影響的看法。

木蘭和喬丹·布羅明

關於Magnolia和Jordan Bromine項目,RPS認為,可能導致實際結果與結論、估計、設計、預測或預測存在重大差異的重大因素,包括回收係數、加工假設、臨界品位等,都是眾所周知的,而且由於礦牀以及開採和加工作業的性質,它們不太可能對礦產儲量估計產生重大影響。

因此,在隨未來 10-K 表格報告一起提交的 Magnolia 技術報告中,從 2022 年 10-K 表格開始,將在 2021 年 10-K 表格提交的技術報告第 12 節末尾的第 44 頁中添加以下表格的披露:

作為一個具有重要歷史生產信息的成熟項目,Magnolia 修改因子的可靠性相當高,因此與這些修改因子相關的風險相對較低。

QP認為,可能導致實際結果與結論、估計、設計、預測或預測存在重大差異的重大因素,包括回收係數、加工假設、截止品位等,是眾所周知的,而且由於礦牀的性質以及既定的開採和加工業務,它們不太可能對礦產儲量估計產生重大影響。

此外,在Jordan Bromine隨未來的10-K表格報告提交的任何技術報告中,從2022年10-K表格開始,將在2021年10-K表格提交的技術報告第12節末尾的第49頁中增加以下形式的披露:

作為一個具有重要歷史生產信息的成熟項目,JBC修改係數的可靠性相當高,因此與這些修改因子相關的風險相對較低。

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 25 頁

QP認為,可能導致實際結果與結論、估計、設計、預測或預測存在重大差異的重大因素,包括回收係數、加工假設、截止品位等,是眾所周知的,而且由於礦牀的性質以及既定的開採和加工業務,它們不太可能對礦產儲量估計產生重大影響。

Greenbushes、Wodgina、Salar de Atacama 和 Silver Peak

公司恭敬地提出,S-K法規第601 (b) (96) (iii) (B) (12) 條所要求的合格人士的意見已包含在第12.2.4節的Greenbushes技術報告第123-124頁的以下聲明中:

儲量估算對與鋰輝石精礦價格變化相關的收入可能發生的重大變化很敏感。

如果澳元走強,按美元計算,生產精礦的現金成本將增加,這可能會降低礦產儲量的估計。

局部斜坡失效可能迫使作業適應較低的斜率角度,這將導致條帶比增加,礦坑的經濟性發生變化。

如果無法實現目標批量產量,精礦產量就會降低。這兩個結果都將對礦產儲量產生不利影響。

該公司恭敬地提出,Wodgina技術報告中沒有提及任何礦產儲量,因此S-K法規第601 (b) (96) (iii) (B) (12) 項不適用於此。

公司恭敬地提出,S-K法規第601 (b) (96) (iii) (B) (12) 條所要求的合格人員意見已包含在第12.5條的阿塔卡馬鹽灘技術報告中,從第161頁開始,其中包括合格人員關於修改因素中關鍵不確定性的意見陳述。

公司恭敬地提出,S-K法規第601 (b) (96) (iii) (B) (12) 條所要求的合格人士的意見已包含在第12.3條的Silver Peak技術報告中,從第109頁開始,其中包括合格人員關於修改因素中關鍵不確定性的意見陳述。

採礦方法,第 S-13 頁

28。請提供您的礦山生產週期計劃的年度數值,以支持本節提供的圖表。這將包括每年的廢物剝離、開採和加工礦石,這些礦石在礦山的使用壽命內具有相關等級的礦石。對於溶液開採應用,這將包括按溶液等級或質量抽出的初始數量,蒸發後有預期的回收率,然後是加工廠輸入按溶液等級和預期回收率抽出的數量。參見 S-K 法規第 601 (b) (96) (iii) (b) (13) 項。

迴應

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 26 頁

公司感謝員工的評論,並在下面提供有關其礦山生產時間表年度數值的更多信息,以支持2021年10-K表格提交的技術報告中 “採礦方法” 部分提供的圖表。

木蘭和喬丹·布羅明

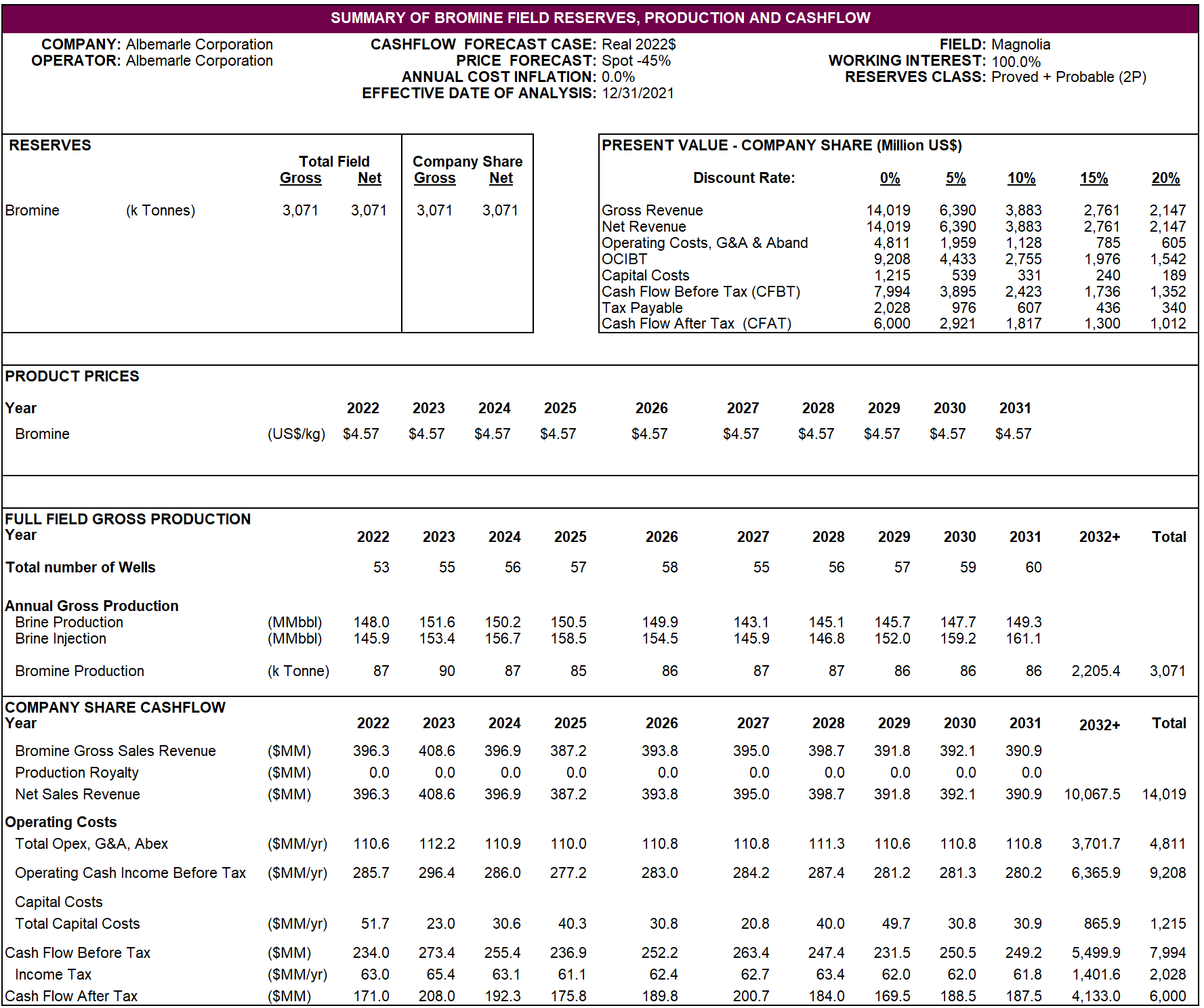

從2022年10-K表格開始,將包含Magnolia和Jordan Bromine在未來的10-K表格申報中提交的任何技術報告中,提供Magnolia和Jordan Bromine項目礦山生產計劃壽命數值的表格,基本上採用以下表格:

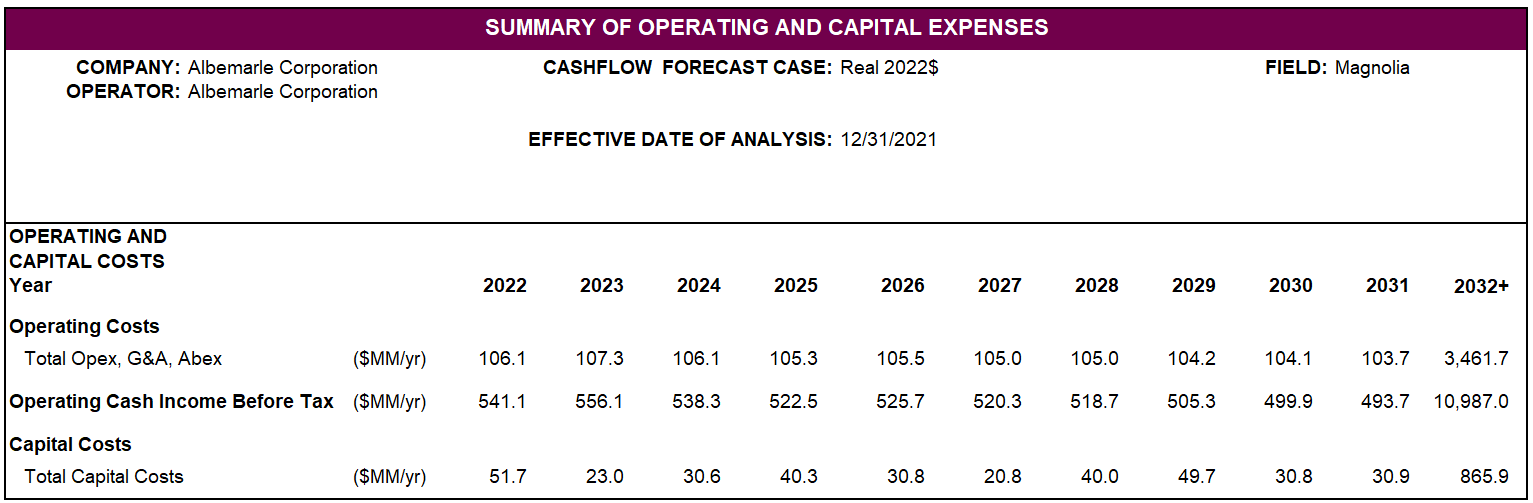

Magnolia 的礦山壽命生產時間表:

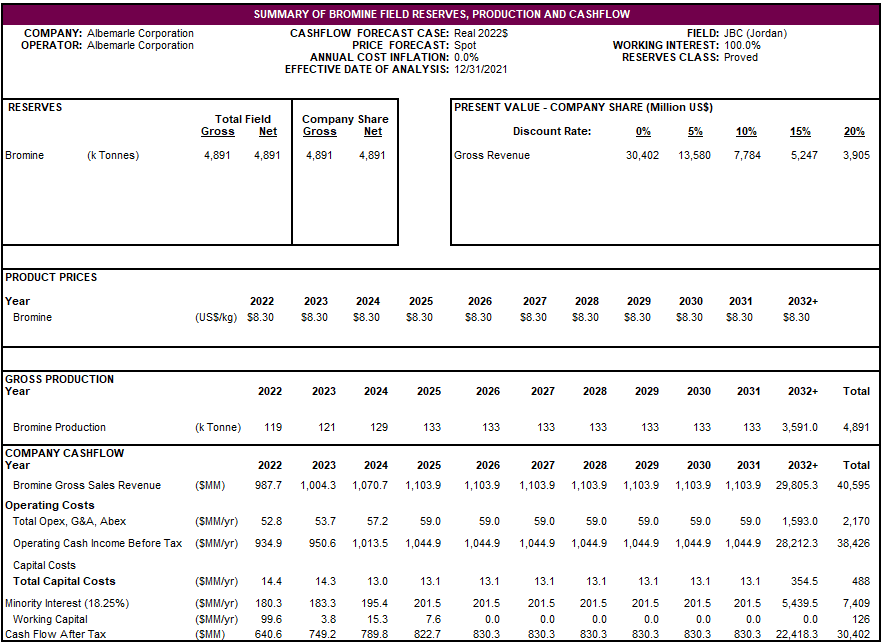

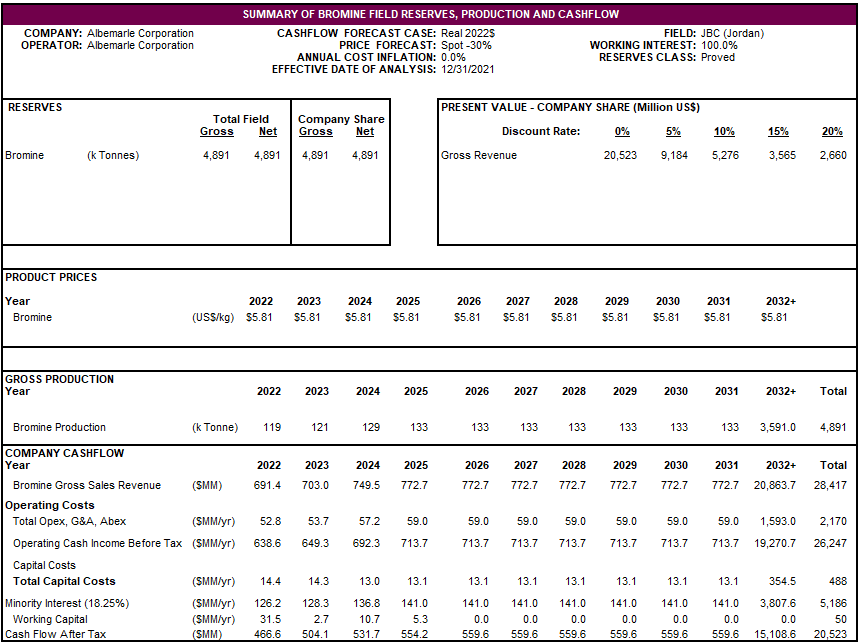

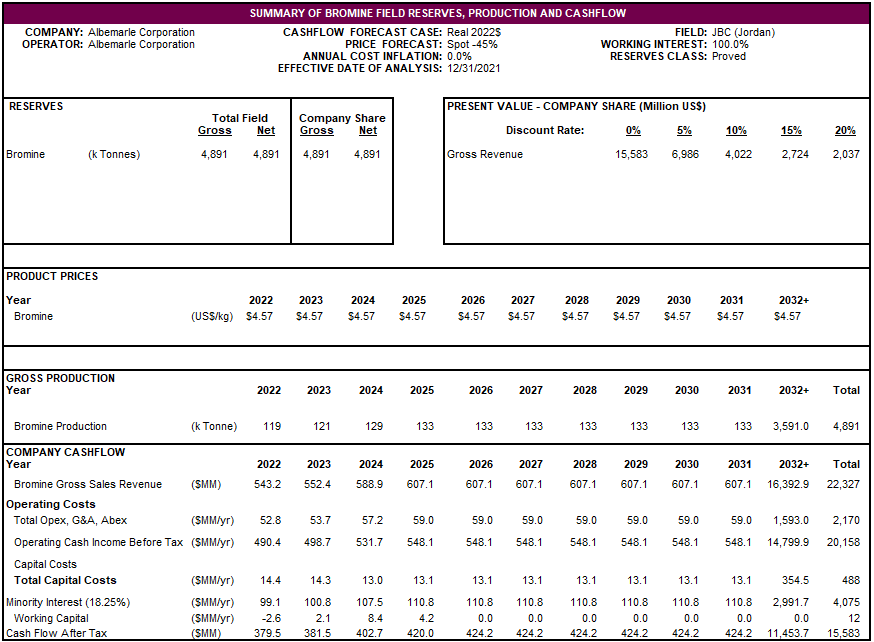

Jordan Bromine 的礦山壽命生產時間表:

Greenbushes、Wodgina、Salar de Atacama 和 Silver Peak

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 27 頁

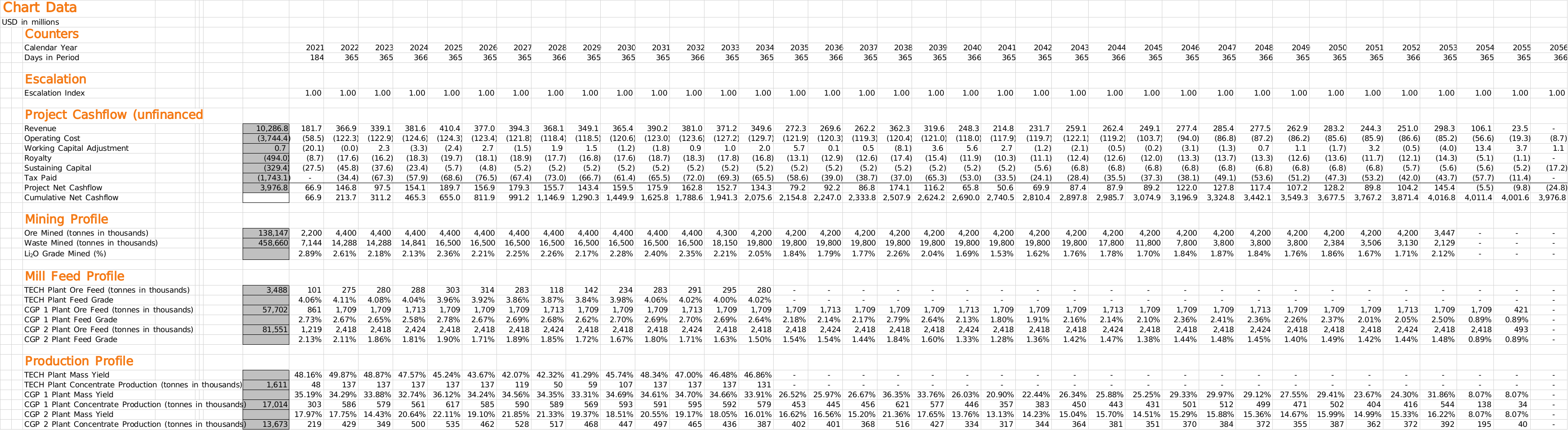

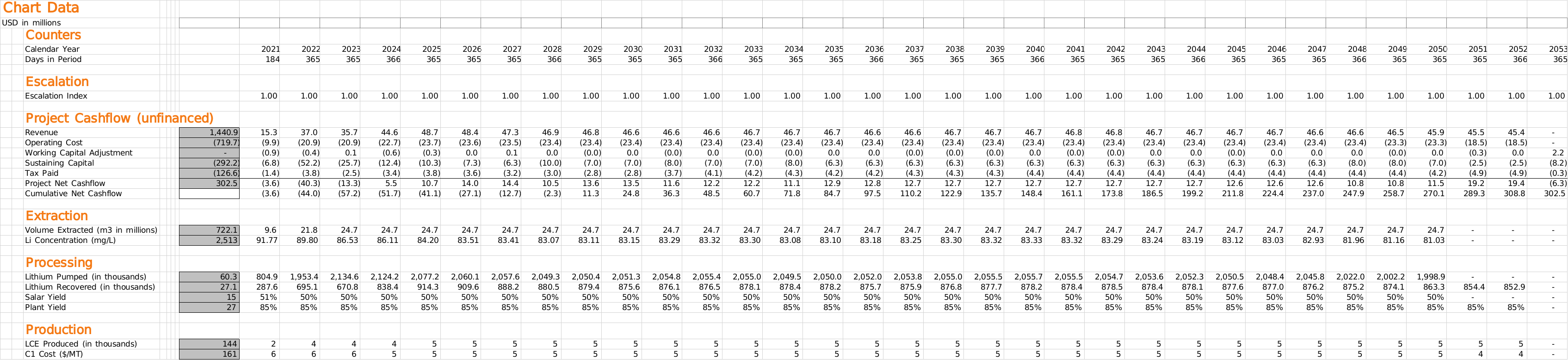

支持Greenbushes、Salar de Atacama和Silver Peak技術報告採礦方法部分提供的圖表的礦山生產計劃週期的年度數值分別見附錄A、附錄B和附錄C。

從2022年10-K表格開始,將納入Greenbushes、Salar de Atacama和Silver Peak在未來的10-K表格申報中提交的任何技術報告中。

該公司指出,由於Wodgina項目的階段,在2021年10-K表格中提交的Wodgina技術報告不包括第13節(採礦方法),但如果Wodgina未來的任何技術報告中包含該部分,則將包括迴應評論信第28號評論的信息。

市場研究,第 S-16 頁

29。請提供對商品價格和您的價格預測的五年曆史回顧。請提供足夠的詳細信息以支持此價格預測,幷包括您的所有重大考慮因素。請參閲 S-K 法規第 601 (b) (96) (iii) (b) (16) 項。

迴應

公司感謝員工的評論,並在下面提供對大宗商品價格及其價格預測以及相關細節和重大考慮因素的五年曆史回顧。

木蘭和喬丹·布羅明

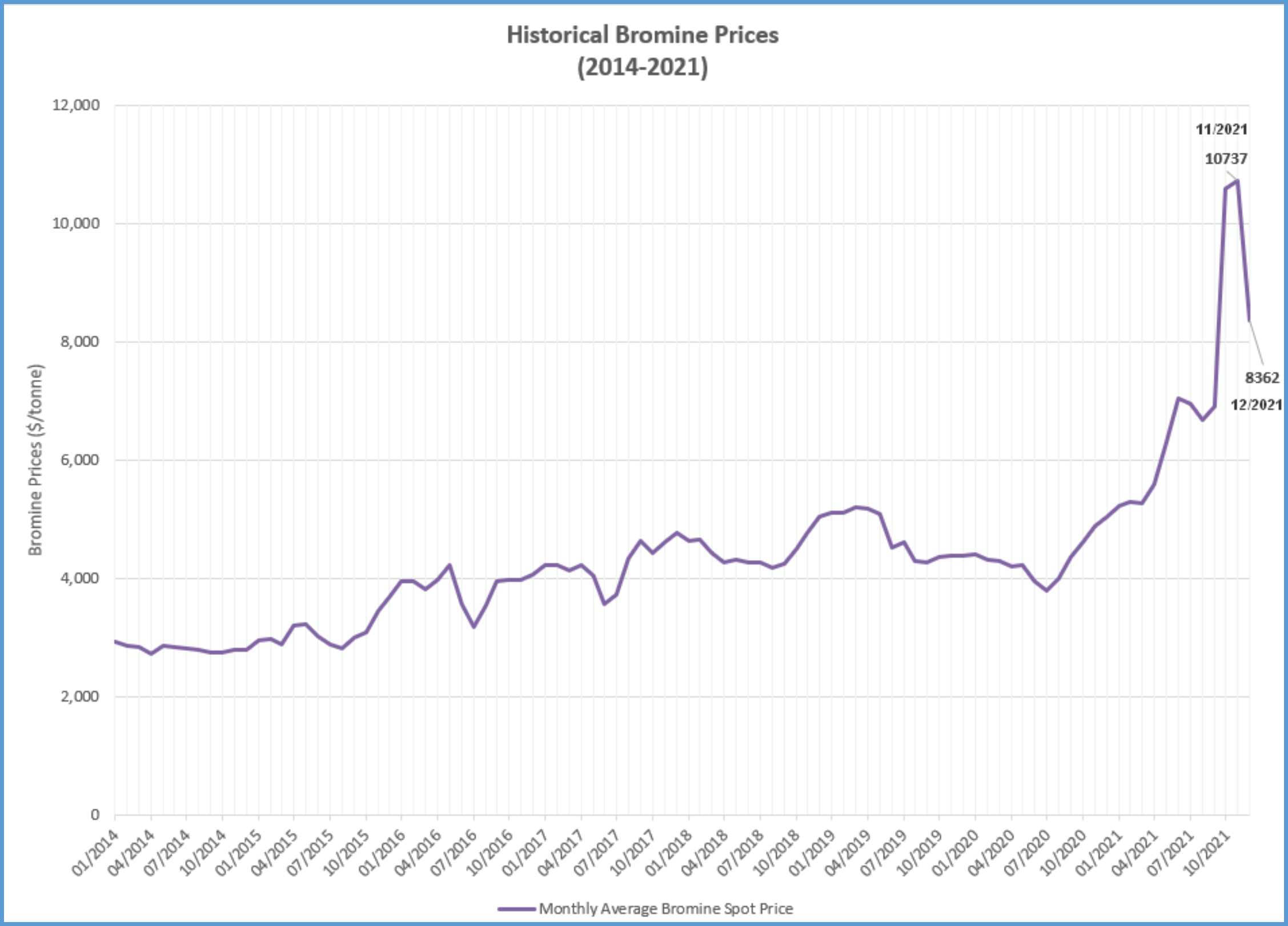

在隨未來 10-K 表格報告一起提交的 Magnolia 技術報告中,從 2022 年 10-K 表格開始,將在 2021 年 10-K 表格中提交的 Magnolia 技術報告第 16.4 節的第 62 頁中添加以下表格的披露:

在2014-2021年期間,溴的價格逐漸上漲。2014年1月的價格約為每噸2,800美元,到2021年1月,價格已上漲至每噸約5,200美元。

2021年,溴的價格大幅上漲,11月達到每噸10,700美元的峯值。在本報告生效之日,即2021年12月31日,溴現貨價格為每噸8,362美元,總體趨勢是逐步下降。分析師預測,2022年價格將穩定在6,000-7,000美元之間。

上述市場行為是多種因素共同作用的產物,包括由於中國的節電政策,中國鹽水中的溴產量減少。

由於溴市場預計將增長,而且無法預見供應過剩,因此預計溴的價格將在不久的將來保持強勁。

圖 16.1 説明瞭 2014 年 1 月至 2021 年 12 月期間溴的價格走勢。

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 28 頁

圖 16.1:根據中國石油和化學工業聯合會的溴價格走勢(價格以美元計)。可在以下網址獲得:http://www.sunsirs.com/uk/prodetail-643.html。

該公司指出,與上述信息基本相似的信息包含在2021年10-K表格中提交的Jordan Bromine技術報告的第62-63頁中。

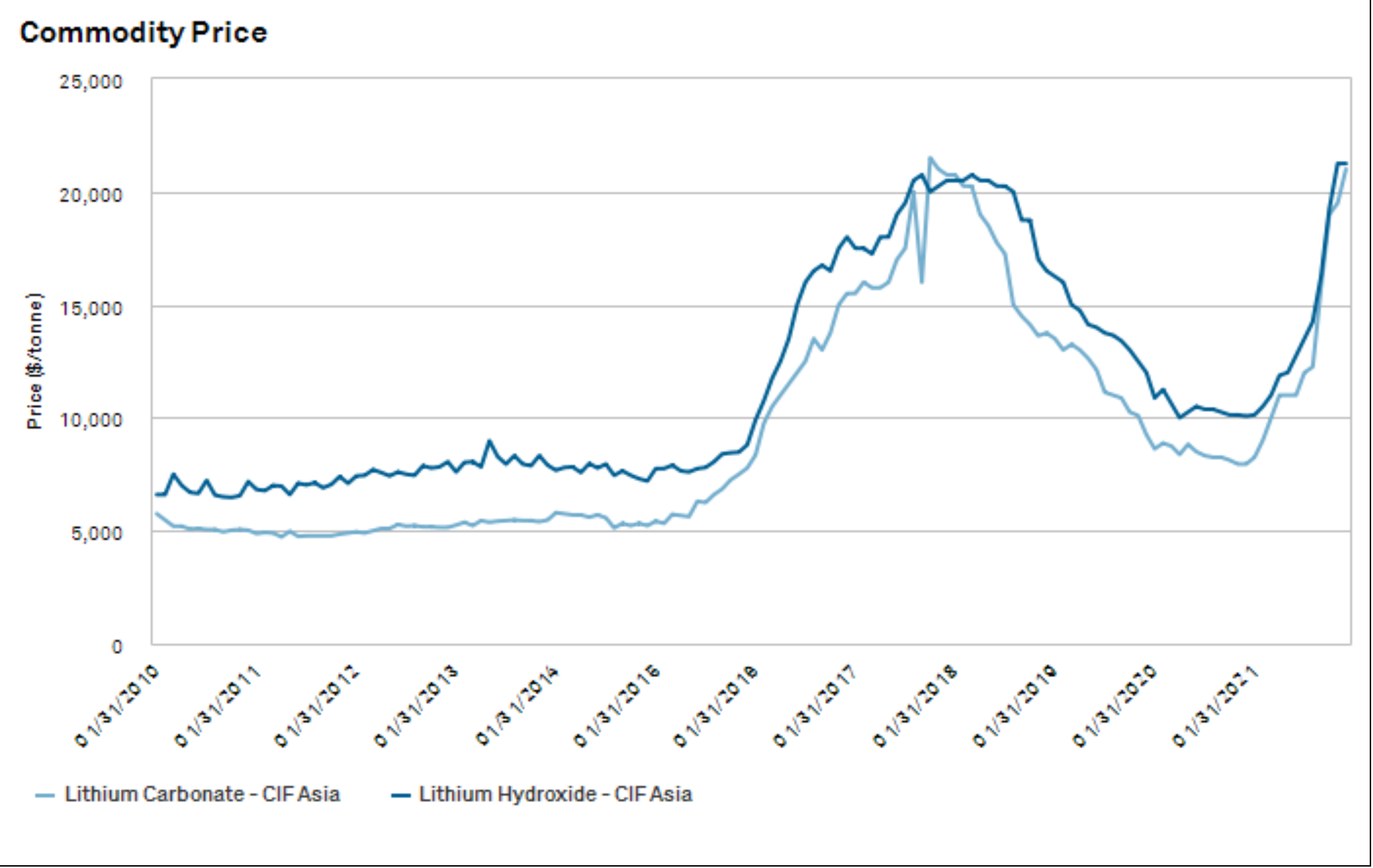

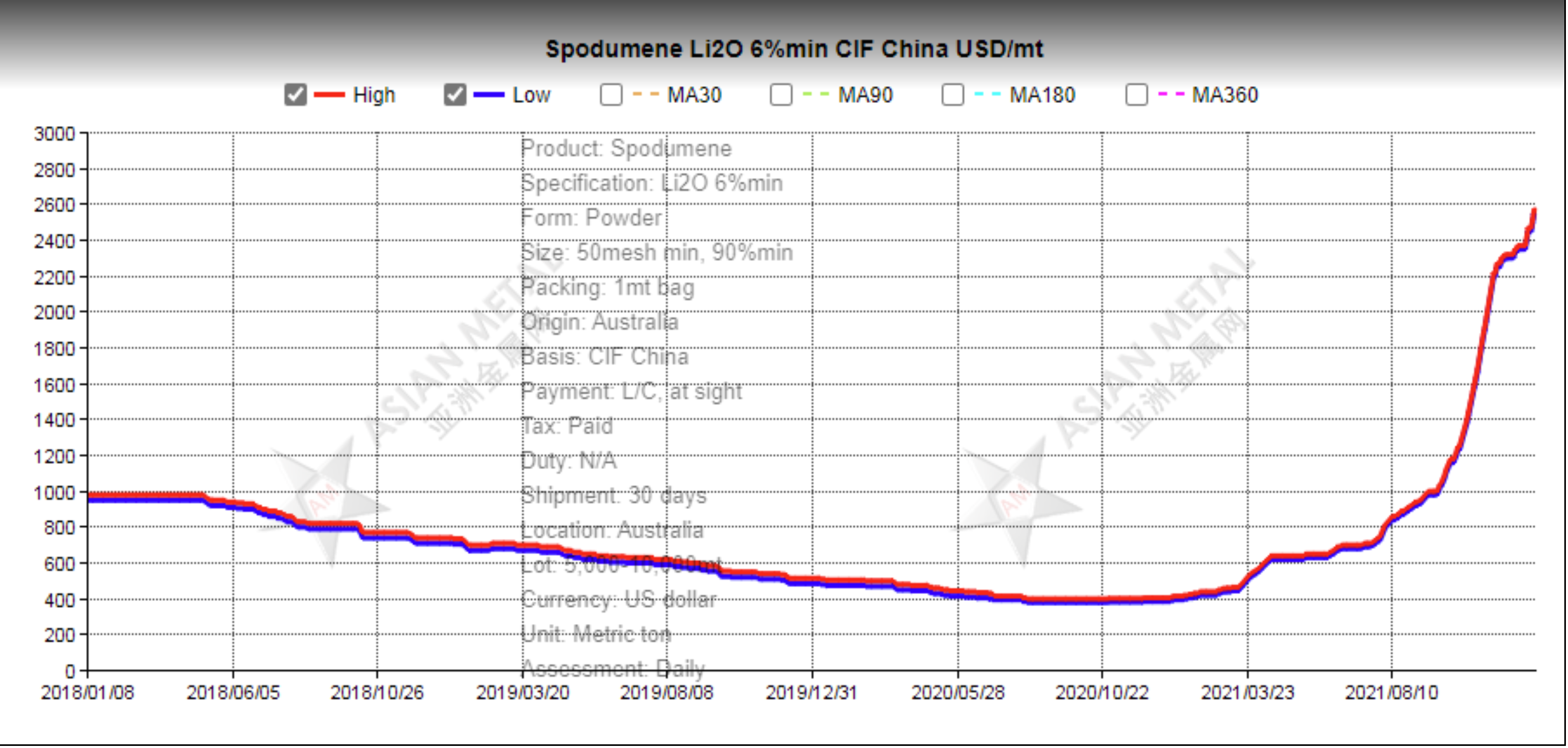

Greenbushes、Wodgina、Salar de Atacama 和 Silver Peak

公司將在未來提交的10-K表中提交的有關Greenbushes、Salar de Atacama和Silver Peak的技術報告中遵守這一評論,從2022年10-K表格開始,在其中以基本以下形式包含有關鋰商品歷史價格概況的信息。該公司指出,由於Wodgina項目的階段,Wodgina技術報告不包括第16節(市場研究),但如果Wodgina未來的任何技術報告中包含迴應評論信第29號評論的信息,則該部分將包含迴應評論信第29號評論的信息。

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 29 頁

資料來源:標準普爾全球市場情報,2022 年。注意-圖表的日期範圍從 2010 年 1 月 31 日到 2021 年 12 月 31 日。

資料來源:亞洲金屬網,2022年。注意-圖表日期範圍從 2018 年 1 月 18 日到 2021 年 12 月 31 日。

關於S-K法規第601 (b) (96) (iii) (b) (16) 條所要求的鋰價格預測,公司恭敬地提出,此類信息包含在與2021年10-K表格一起提交的Greenbushes技術報告的第16.3節、與2021年10-K表格一起提交的Salar de Atacama技術報告的第16.1.4節以及與2021年表格一起提交的Silver Peak技術報告的第16.1.4節中 10-K。

資本和運營成本,第 S-18 頁

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 30 頁

30。請按主要組成部分披露您每年的年度資本和按主要成本中心劃分的運營成本,以及您的總額和回收成本。參見 S-K 法規第 601 (b) (96) (iii) (b) (18) 項。

迴應

公司認可員工的意見,並將在未來10-K表申報中提交的技術報告中遵守這一評論,從2022年10-K表格開始,包括按主要組成部分劃分的資本和運營成本的更多細節,包括主要成本中心披露的運營成本和年度回收成本。

木蘭和喬丹·布羅明

在將來的 10-K 表格申報中提交的 Magnolia 技術報告中,將在 2021 年 10-K 表格中提交的 Magnolia 技術報告的第 18 節中增加以下格式的披露:

同樣,將在2021年10-K表格中提交的約旦溴技術報告的第18節中增加以下形式的披露:

Greenbushes、Wodgina、Salar de Atacama 和 Silver Peak

公司恭敬地提出,S-K法規第601 (b) (96) (iii) (B) (18) 條要求的主要組成部分的年度資本和主要成本中心的運營成本已包含在Greenbushes技術報告、Salar de Atacama技術報告和Silver Peak技術報告的第18條中

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 31 頁

2021 年表格 10-K。該公司指出,由於Wodgina項目的階段,Wodgina技術報告不包括第18節(資本和運營成本),但如果Wodgina未來的任何技術報告中包含該部分,則將包括迴應評論信第30號評論的信息。

經濟分析,第 S-19 頁

31。請提供年度數值以支持本節中提供的所有圖表。請提供年度現金流的數值,包括您的年產量、可銷售產品數量、收入、主要成本中心、税收和特許權使用費、資本和最終關閉成本。參見 S-K 法規第 601 (b) (96) (iii) (b) (19) 項。請補充提供一份有效的現金流分析excel文件。

迴應

公司認可員工的評論,並將在未來提交10-K表格的任何技術報告中(從2022年10-K表格開始)中遵守這一評論,為我們的年度現金流提供數值,包括其年產量、可銷售產品數量、收入、主要成本中心、税收和特許權使用費、資本和最終關閉成本。

玉蘭

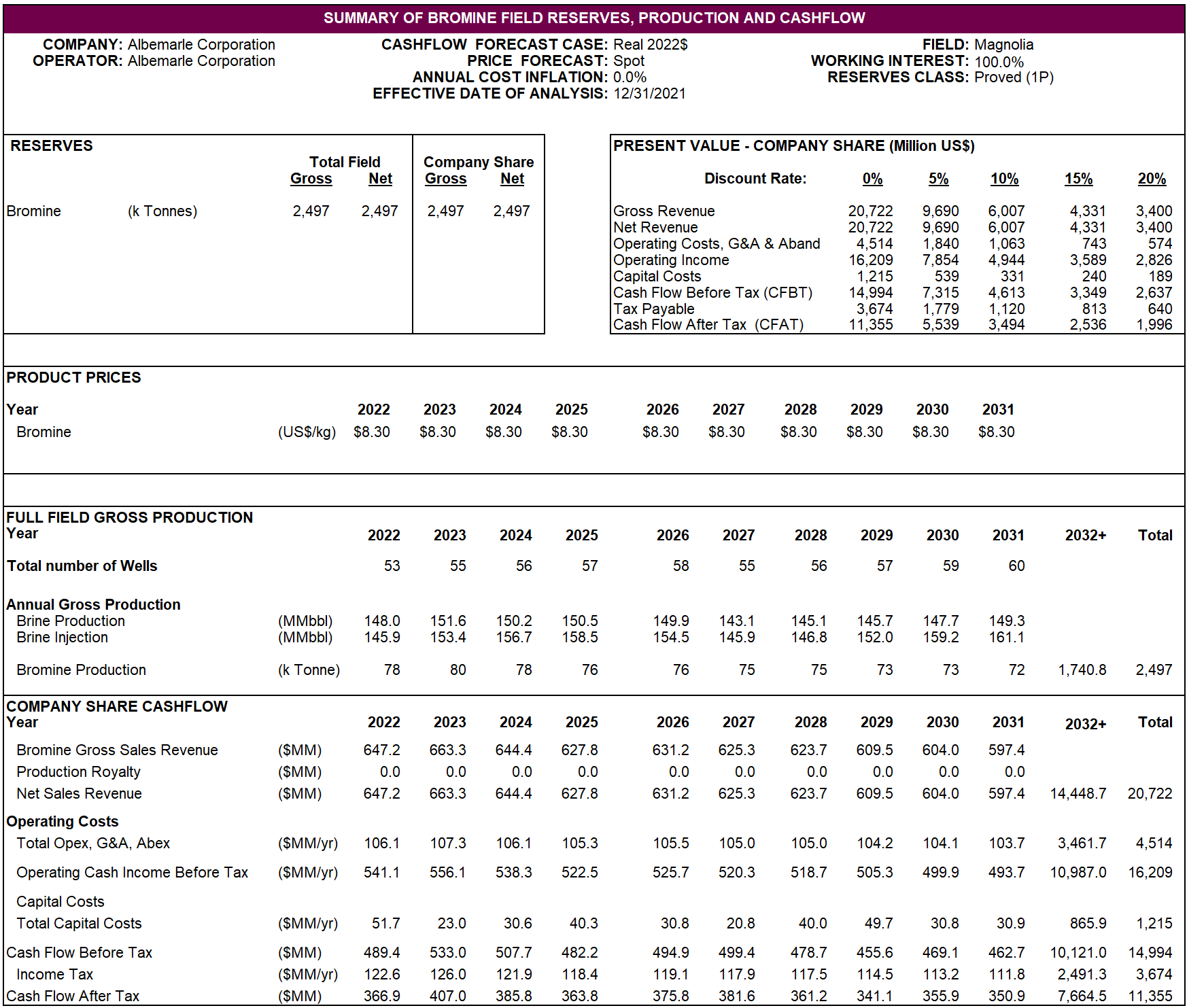

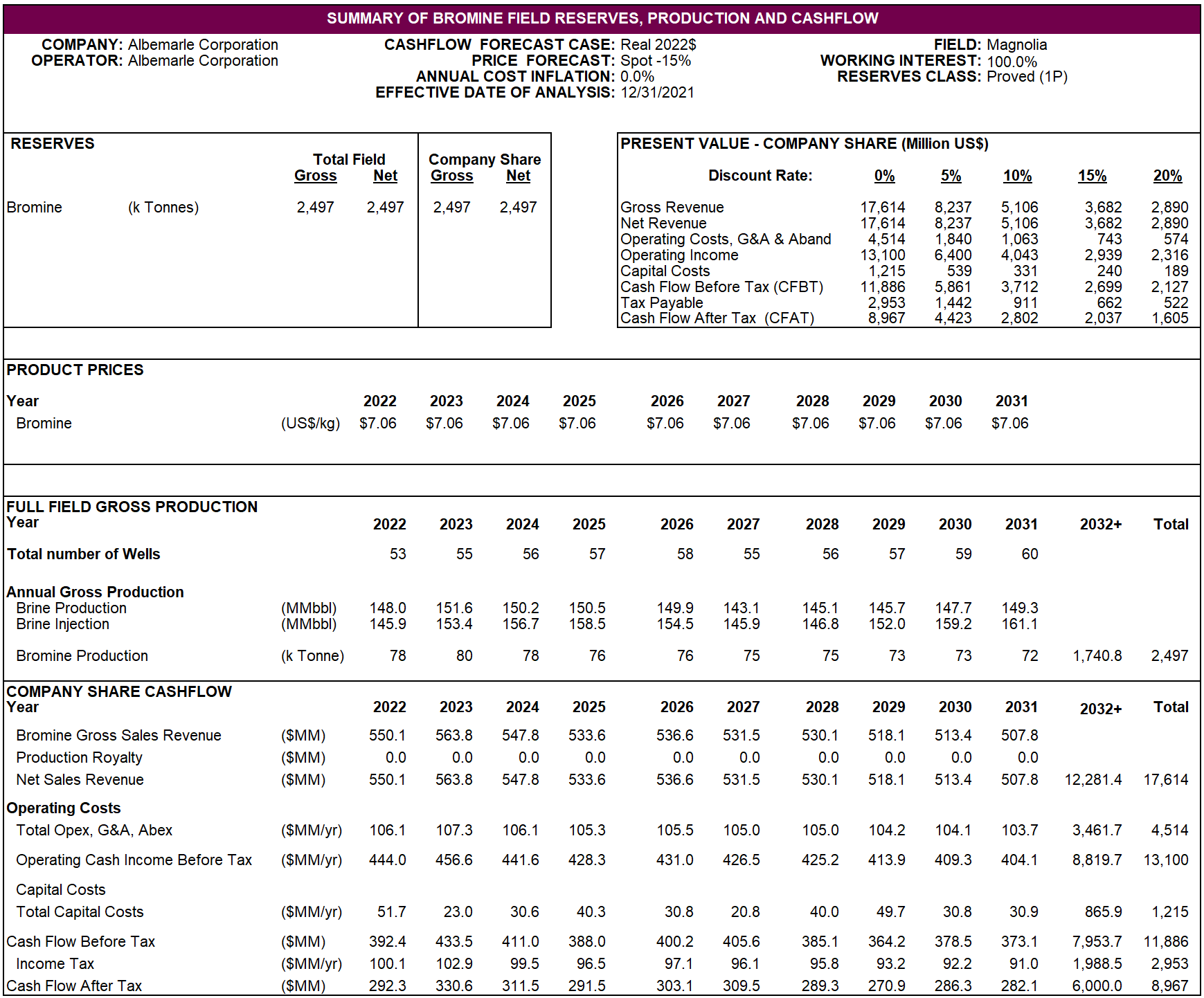

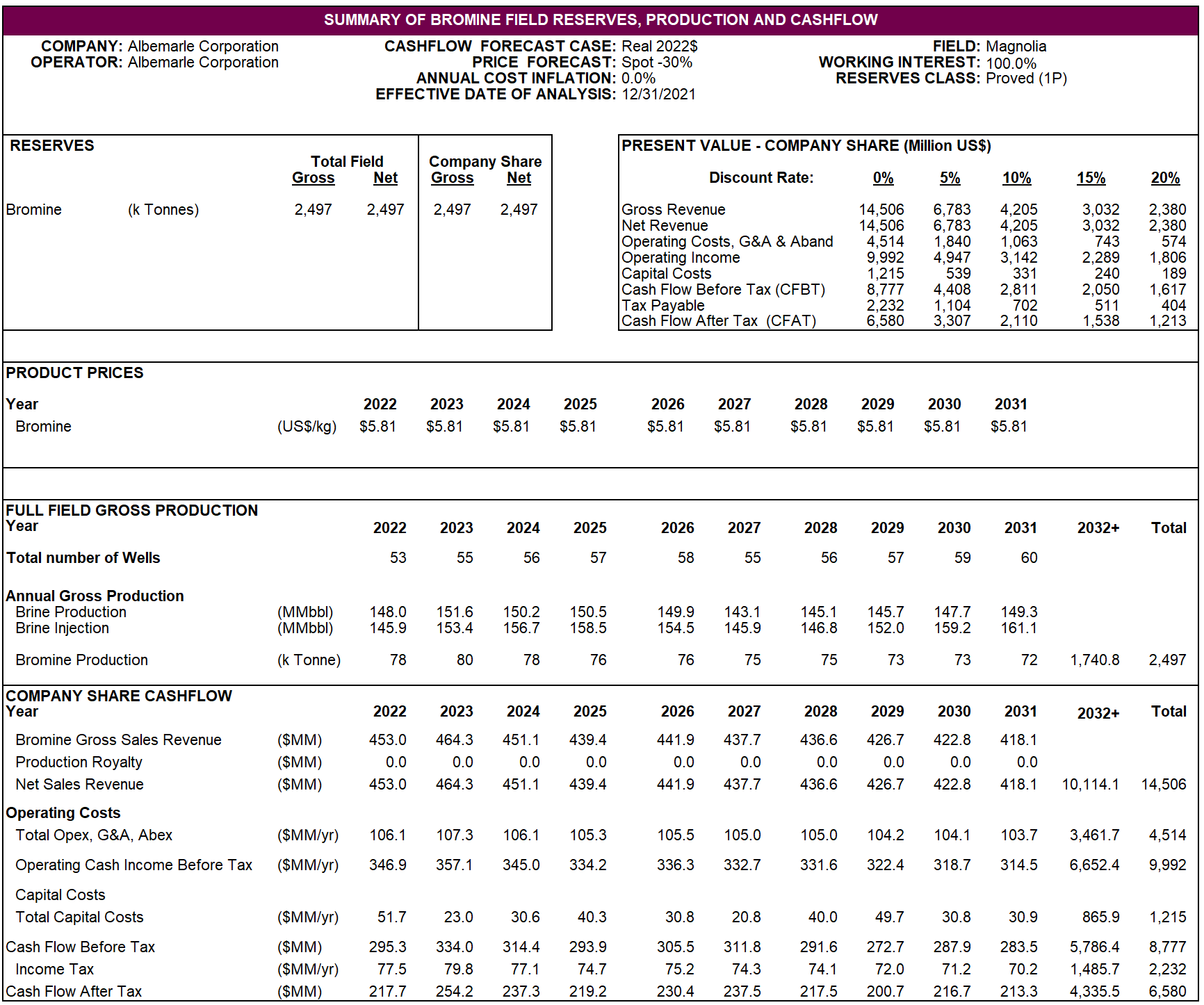

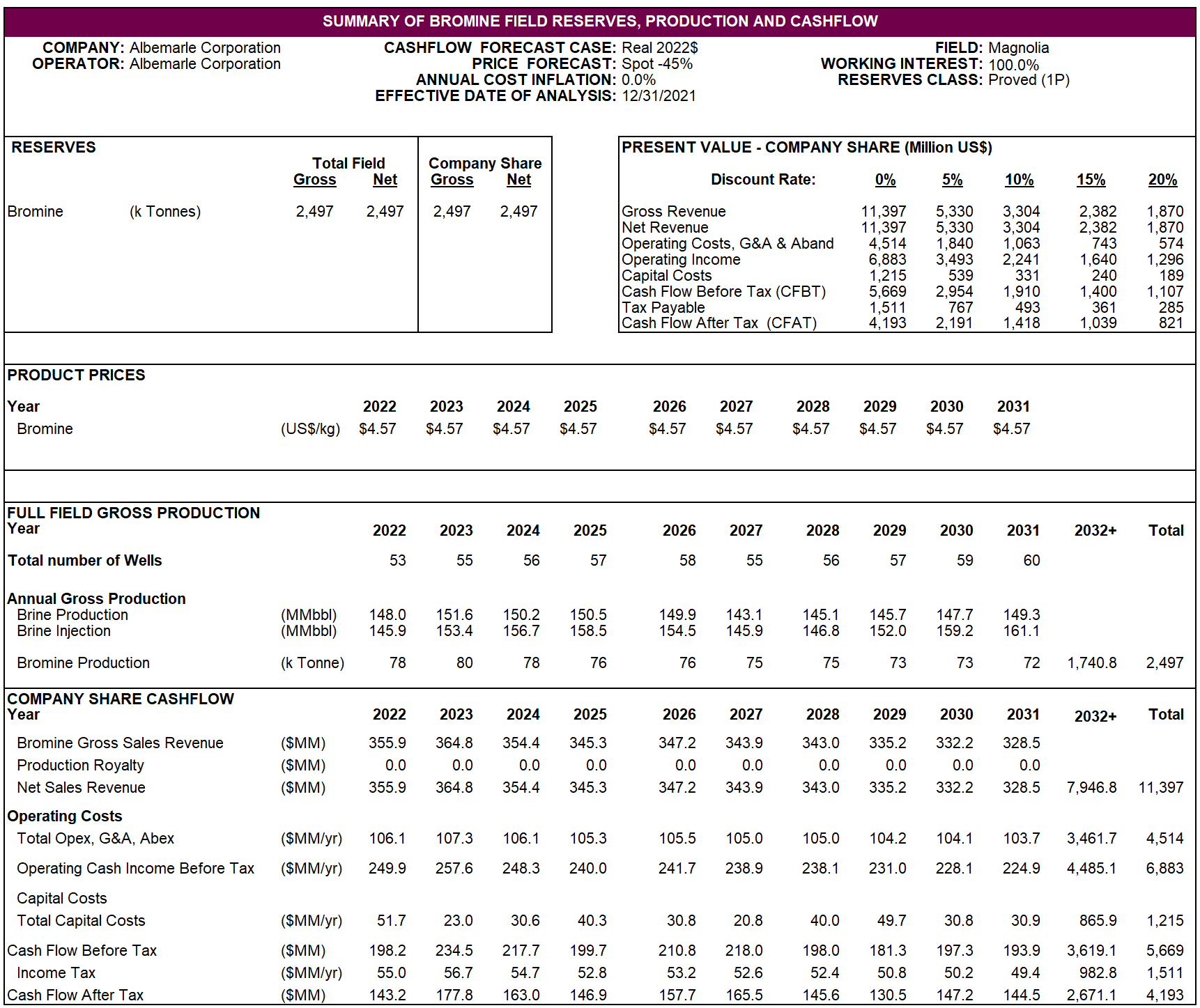

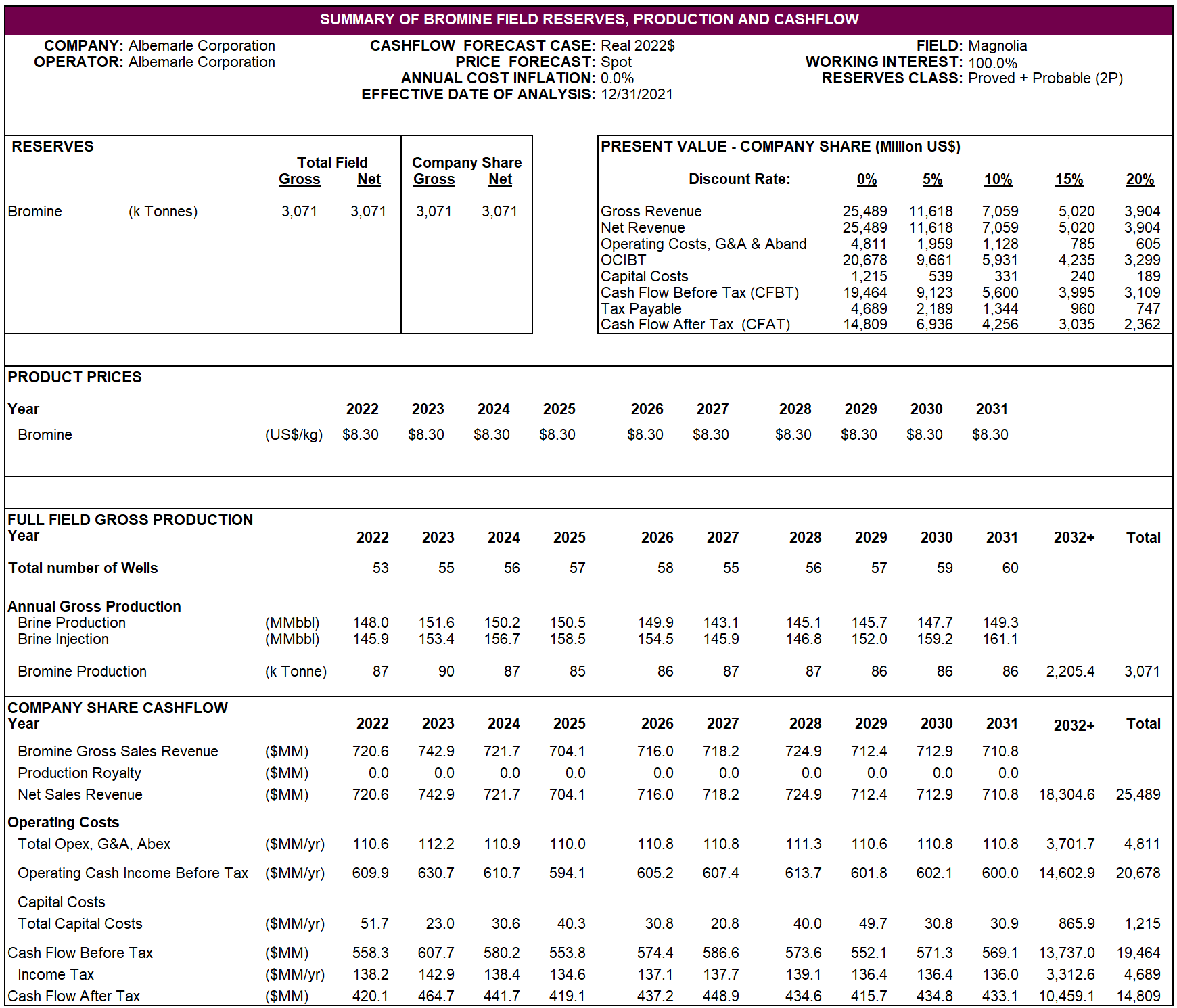

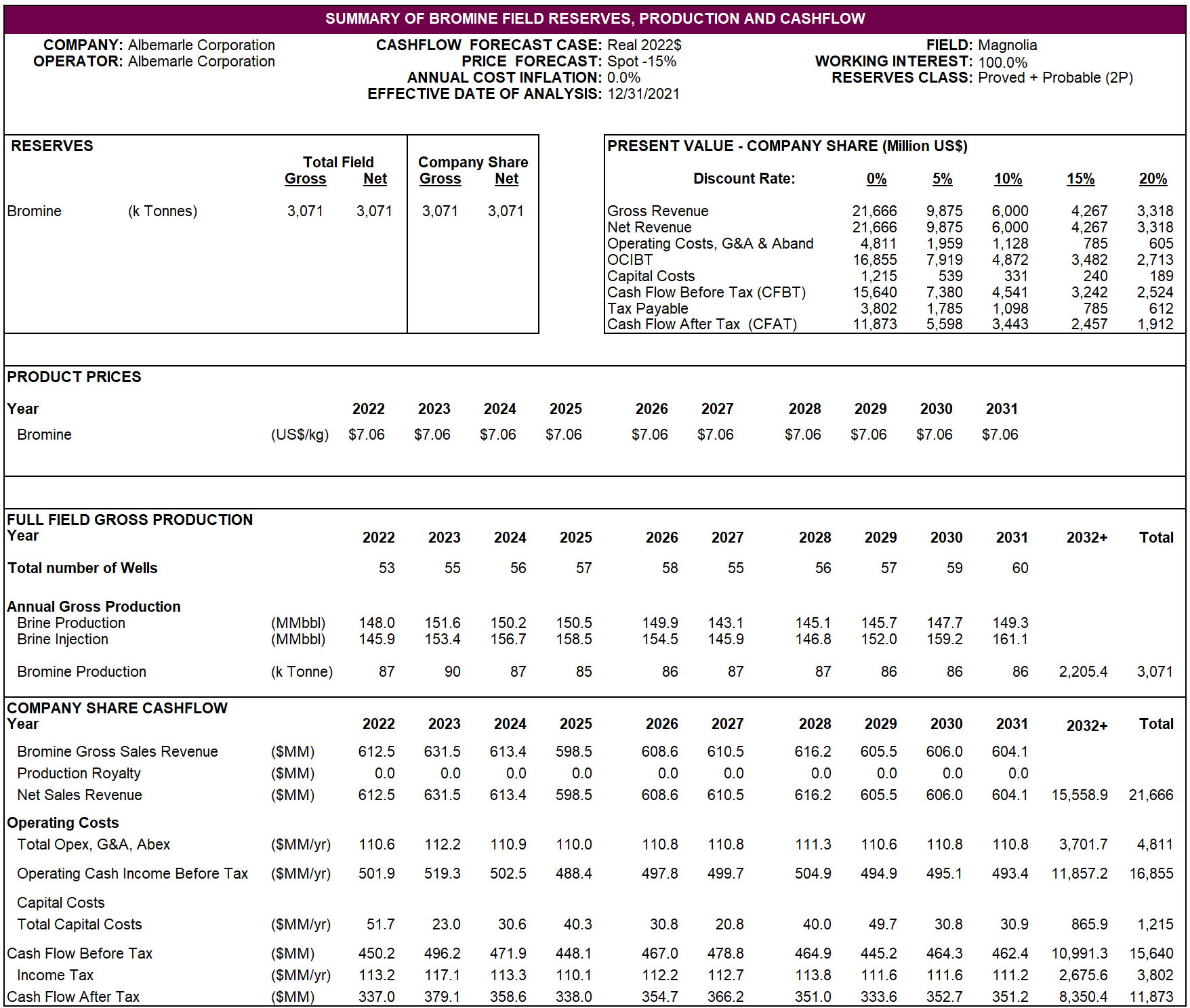

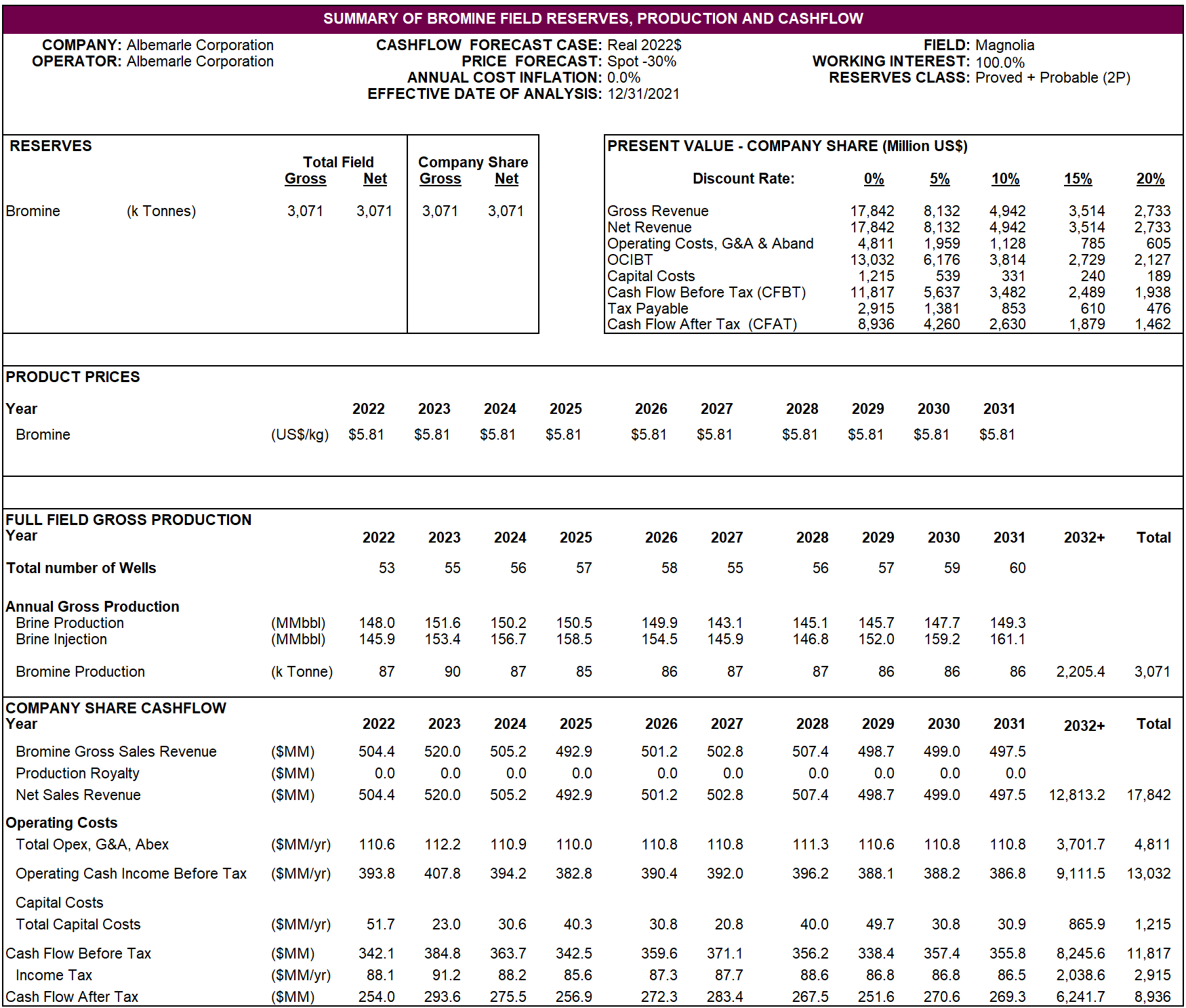

在將來的 10-K 表格申報中提交的 Magnolia 技術報告中,基本上以下表格的表格將取代 2021 年 10-K 表格中提交的 Magnolia 技術報告的表 19-6 至 19-13:

表 19.6 年度現金流彙總——探明儲量——現貨價格

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 32 頁

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 33 頁

表 19.7 年度現金流彙總——探明儲量——現貨價格減去 15%

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 34 頁

表 19.8 年度現金流彙總——探明儲量——現貨價格減去 30%

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 35 頁

表 19.9 年度現金流彙總——探明儲量——現貨價格減去45%

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 36 頁

表 19.10 年度現金流摘要 — 探明儲備 + 可能儲備 — 現貨價格

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 37 頁

表 19.11 年度現金流摘要 — 已探明 + 可能的儲備 — 現貨價格減去 15%

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 38 頁

表 19.12 年度現金流摘要 — 探明 + 可能的儲備 — 現貨價格減去 30%

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 39 頁

表 19.13 年度現金流摘要 — 探明 + 可能的儲備 — 現貨價格減去 45%

喬丹·布羅明

在與未來10-K表格一起提交的任何約旦溴技術報告中,基本上以下表格的表格將取代2021年10-K表格中提交的約旦溴技術報告的表19-1至19-4:

表 19.1 年度現金流彙總——探明儲量——現貨價格

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 40 頁

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 41 頁

表 19.2 年度現金流彙總——探明儲量——現貨價格減去 15%

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 42 頁

表 19.3 年度現金流彙總——探明儲量——現貨價格減去 30%

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 43 頁

表 19.4 年度現金流彙總——探明儲量——現貨價格減去45%

Greenbushes、Wodgina、Salar de Atacama 和 Silver Peak

支持Greenbushes、Salar de Atacama和Silver Peak技術報告經濟分析部分提供的圖表的年度數值以及年度現金流的數值,包括年產量、可銷售產品數量、收入、主要成本中心、税收和特許權使用費、資本和最終關閉成本,分別見附錄A、附錄B和附錄C。

從2022年10-K表格開始,將納入Greenbushes、Salar de Atacama和Silver Peak在未來的10-K表格申報中提交的任何技術報告中。

該公司指出,由於Wodgina項目的階段,在2021年10-K表格中提交的Wodgina技術報告不包括第19節(經濟分析),但如果Wodgina未來的任何技術報告中包含該部分,則將包括迴應評論信第31號評論的信息。

***

公司感謝員工在審查我們對評論信的回覆方面所做的努力。我們完全致力於與委員會合作,對你的意見作出迴應,並向你提供你所需要的所有信息。因此,如果您對公司對您的評論的迴應有任何疑問,請致電 (980) 299-5596 與 Scott Tozier 聯繫。

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 44 頁

真誠地,

ALBEMARLE 公司

| | |

| /s/SCOTT A. TOZIER |

| 斯科特·A·託齊爾 |

| 執行副總裁、首席財務官 |

cc:J. Kent 大師賽

董事長、總裁兼首席執行官

雅寶公司

Karen G. Narwold

執行副總裁、首席行政官、總法律顧問兼公司祕書

雅寶公司

約翰·C·巴里奇維奇三世

副總裁、公司財務總監兼首席會計官

雅寶公司

肖恩 ·M· 瓊斯

K&L Gates LLP

附錄 A

Greenbushes-經濟分析

附錄 B

阿塔卡馬鹽沼——經濟分析

帕裏克女士、康奈爾女士、舒勒先生和荒川先生

2022年10月12日

第 47 頁

附錄 C

銀峯——經濟分析