印度基金公司 (IFN)

半年度報告

2023年6月30日

abrdn.com

美國

證券交易委員會

華盛頓特區 20549

表單 N-CSR

註冊管理 投資公司的認證股東報告

| 《投資公司法》檔案編號: | 811-08266 |

| 章程中規定的註冊人的確切姓名: | 印度基金公司 |

| 主要行政辦公室地址: | 市場街 1900 號,200 號套房 |

| 賓夕法尼亞州費城 19103 | |

| 服務代理的名稱和地址: | 莎朗·法拉利女士 |

| abrdn Inc. | |

| 市場街 1900 號,200 號套房 | |

| 賓夕法尼亞州費城 19103 | |

| 註冊人的電話號碼,包括區號: | 800-522-5465 |

| 財政年度結束日期: | 12 月 31 日 |

| 報告期日期: | 2023年6月30日 |

第 1 項-向股東報告。

(a) 隨函提交根據1940年《投資公司法》(“1940年法案”)第30e-1條向股東轉交的報告 的副本。

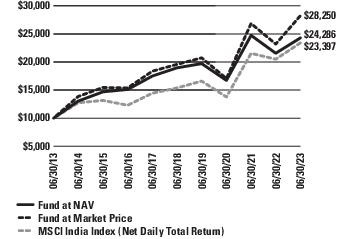

| 1 | 過去的表現並不能保證未來的業績。投資回報和本金價值將波動,股票出售後的價值可能高於或低於原始成本。當前性能可能比報價的性能低或高 。資產淨值回報數據包括投資管理費、託管費和管理費(例如董事費和律師費),並假設所有 分配的再投資。 |

| 2 | 假設對股息和分配進行再投資。 |

| 3 | 基金的總回報基於每個財務報告期末報告的資產淨值,由於財務報表的四捨五入或調整,可能與財務摘要中報告的有所不同。 |

| 4 | 摩根士丹利資本國際印度指數(每日淨總回報)旨在衡量印度市場中大型和中型股細分市場的表現。該指數擁有113只成分股,涵蓋了印度股票市場的大約85% 。該指數的計算扣除基金通常要繳納的預扣税。索引是非託管的,僅供比較之用。 不反映任何費用或支出。您不能直接投資指數。指數表現並不代表基金本身的表現。有關基金業績的更多信息,請訪問 http://www.abrdnifn.com。 |

| 1 |

| 2 |

| 6 個月 | 1 年 | 3 年 | 5 年 | 10 年 | |

| 資產淨值 (NAV) | 8.20% | 12.69% | 13.25% | 5.08% | 9.28% |

| 市場價格 | 18.16% | 21.84% | 18.32% | 7.62% | 10.94% |

| 摩根士丹利資本國際印度指數(每日淨總回報) | 5.11% | 14.15% | 19.33% | 8.76% | 8.87% |

| 3 |

| 行業 | |

| 財務 | 31.6% |

| 銀行 | 18.8% |

| 金融服務 | 7.6% |

| 保險 | 5.2% |

| 必需消費品 | 13.1% |

| 工業品 | 8.3% |

| 信息技術 | 8.1% |

| 非必需消費品 | 8.0% |

| 材質 | 7.7% |

| 醫療保健 | 7.4% |

| 通信服務 | 6.8% |

| 實用工具 | 5.3% |

| 房地產 | 3.9% |

| 能量 | 2.8% |

| 短期投資 | 0.1% |

| 超過其他資產的負債 | (3.1%) |

| 100.0% |

| 十大持股 | |

| ICICI 銀行有限公司 | 8.3% |

| 印度斯坦聯合利華有限公司 | 6.9% |

| 住房開發金融有限公司 | 6.8% |

| UltraTech水泥有限公司 | 4.6% |

| Infosys Ltd. | 4.6% |

| Bharti Airtel Ltd. | 4.6% |

| 印度電網有限公司 | 4.1% |

| SBI 人壽保險公司有限公司 | 3.8% |

| Kotak Mahindra Bank Ltd. | 3.6% |

| HDFC 銀行有限公司 | 3.6% |

| 4 |

| 5 |

| 資產 | |

| 按價值計算的投資(成本 323,610,291 美元) | $517,238,889 |

| 按價值計算的短期投資(成本 755,365 美元) | 755,365 |

| 外幣,按價值計算(成本 793,028 美元) | 793,004 |

| 應收利息和股息 | 1,236,465 |

| 預付費用 | 74,447 |

| 總資產 | 520,098,170 |

| 負債 | |

| 遞延外國資本利得税(注 2g) | 16,757,778 |

| 應付投資管理費(注3) | 435,844 |

| 應付投資者關係費(注3) | 71,996 |

| 應付管理費(注3) | 31,698 |

| 應付董事費 | 31,504 |

| 其他應計費用 | 399,398 |

| 負債總額 | 17,728,218 |

| 淨資產 | $502,369,952 |

| 淨資產構成 | |

| 股本(每股0.001美元)(注5) | $30,042 |

| 實收資本超過面值 | 347,907,513 |

| 可分配收益 | 154,432,397 |

| 淨資產 | $502,369,952 |

| 根據已發行和流通的30,042,030股股票計算的每股淨資產價值 | $16.72 |

| 6 |

| 淨投資收益 | |

| 投資收益: | |

| 股息和其他收入(扣除721,634美元的國外預扣税) | $3,124,876 |

| 總投資收益 | 3,124,876 |

| 開支: | |

| 投資管理費(注3) | 2,575,675 |

| 管理費(注3) | 187,322 |

| 託管人費用和開支 | 141,501 |

| 董事費用和開支 | 134,932 |

| 律師費和開支 | 94,022 |

| 保險費用 | 78,775 |

| 投資者關係費用和開支(注3) | 71,996 |

| 獨立審計師的費用和開支 | 50,246 |

| 向股東提交報告和代理招標 | 49,281 |

| 轉賬代理的費用和開支 | 26,860 |

| 其他 | 34,443 |

| 淨開支 | 3,445,053 |

| 淨投資收入/(虧損) | (320,177) |

| 投資和外幣相關交易的已實現/未實現淨收益/(虧損): | |

| 已實現淨收益/(虧損)來自: | |

| 投資交易(包括 3,446,297 美元的資本利得税) | 16,530,080 |

| 外幣交易 | 284,481 |

| 16,814,561 | |

| 未實現增值/(折舊)的淨變動: | |

| 投資(包括1,906,664美元的遞延資本利得税變動) | 21,442,136 |

| 外幣轉換 | 26,278 |

| 21,468,414 | |

| 來自投資和外幣的已實現和未實現淨收益 | 38,282,975 |

| 運營導致的淨資產變動 | $37,962,798 |

| 7 |

| 對於 六個月 期限已結束 2023 年 6 月 30 日 (未經審計) | 對於 年底 2022 年 12 月 31 日 | |

| 淨資產增加/(減少): | ||

| 操作: | ||

| 淨投資損失 | $(320,177) | $(2,263,585) |

| 投資和外幣交易的已實現淨收益 | 16,814,561 | 53,391,477 |

| 投資未實現升值/(折舊)和外幣 貨幣折算的淨變動 | 21,468,414 | (157,422,315) |

| 運營產生的淨資產淨增加/(減少) | 37,962,798 | (106,294,423) |

| 向股東分配的款項來自: | ||

| 可分配收益 | (24,186,212) | (88,177,570) |

| 分配造成的淨資產淨減少 | (24,186,212) | (88,177,570) |

| 由於股票分配 ,分別發行了735,879股和2,401,576股普通股(注5) | 11,290,849 | 40,350,297 |

| 淨資產變動 | 25,067,435 | (154,121,696) |

| 淨資產: | ||

| 週期的開始 | 477,302,517 | 631,424,213 |

| 週期結束 | $502,369,952 | $477,302,517 |

| 8 |

| 對於 六個月 期限已結束 6 月 30 日, | 在截至12月31日的財政年度中, | |||||

| 2023 (未經審計) | 2022 | 2021 | 2020 | 2019 | 2018 | |

| 每股經營業績(a): | ||||||

| 資產淨值,期初 | $16.29 | $23.47 | $22.99 | $22.60 | $23.84 | $29.50 |

| 淨投資收入/(虧損) | (0.01) | (0.08) | (0.12) | (0.04) | 0.03 | (0.04) |

| 已實現和未實現的淨收益/(虧損) 投資和外幣交易 | 1.27 | (3.79) | 3.81 | 2.38 | 1.06 | (1.25) |

| 來自投資業務的總額 | 1.26 | (3.87) | 3.69 | 2.34 | 1.09 | (1.29) |

| 向普通股股東分配的款項來自: | ||||||

| 淨投資收益 | (0.82) | (1.17) | (0.09) | (1.10) | (0.01) | (0.77) |

| 已實現淨收益 | – | (2.02) | (3.12) | – | (2.32) | (3.73) |

| 資本回報 | – | – | – | (0.85) | – | – |

| 總分佈 | (0.82) | (3.19) | (3.21) | (1.95) | (2.33) | (4.50) |

| 資本股權交易: | ||||||

| 因股票分配而發行的股本所產生的影響(注5) | (0.01) | (0.12) | – | – | – | – |

| 公開市場回購政策造成的影響 | – | – | – | – | – | 0.13 |

| 資本份額交易總額 | (0.01) | (0.12) | – | – | – | 0.13 |

| 期末資產淨值 | $16.72 | $16.29 | $23.47 | $22.99 | $22.60 | $23.84 |

| 市場價格,期末 | $16.60 | $14.81 | $21.10 | $19.96 | $20.13 | $20.24 |

| 總投資回報率基於(b): | ||||||

| 市場價格 | 18.16% | (15.32%) | 21.89% | 11.79% | 10.90% | (6.00%) |

| 資產淨值 | 8.20% | (16.26%) | 17.72% | 14.69% | 5.70% | (1.94%) |

| 與平均淨資產的比率/補充數據: | ||||||

| 期末淨資產(省略000) | $502,370 | $477,303 | $631,424 | $618,431 | $607,988 | $642,079 |

| 適用於普通股股東的平均淨資產(省略000) | $472,186 | $539,220 | $651,685 | $525,841 | $623,568 | $756,480 |

| 淨開支 | 1.47%(c) | 1.43% | 1.35% | 1.43% | 1.35% | 1.32% |

| 淨投資收益(虧損) | (0.14%)(c) | (0.42%) | (0.48%) | (0.20%) | 0.13% | (0.13%) |

| 投資組合週轉率 | 15%(d) | 24% | 22% | 20% | 14% | 13% |

| (a) | 基於平均已發行股數。 |

| (b) | 根據市值計算的總投資回報率是假設基金普通股在期初以收盤價購買的,股息、 資本收益和其他分配按照基金的股息再投資計劃的規定進行再投資,然後在該期間的最後一天以每股收盤價出售。計算 不反映投資者在購買或出售基金股票時可能產生的任何銷售佣金。基於資產淨值的總投資回報率的計算方法類似,唯一的不同是用基金的淨資產價值 代替收盤市值。 |

| (c) | 按年計算。 |

| (d) | 未按年計算。 |

| 9 |

| 10 |

| 安全類型 | 標準輸入 |

| 使用公允價值係數的外國股票 | 每種證券的存託憑證、指數、期貨、行業指數/ETF、匯率以及當地 交易所的開盤價和收盤價。 |

| 投資,按價值計算 | 第 1 級 — 已報價 價格 | 第 2 級 — 其他重大 可觀察的輸入 | 第 3 級 — 重要 不可觀察的輸入 | 總計 |

| 資產 | ||||

| 證券投資 | ||||

| 普通股 | $6,026,970 | $511,211,919 | $– | $517,238,889 |

| 短期投資 | 755,365 | – | – | 755,365 |

| 投資總額 | $6,782,335 | $511,211,919 | $– | $517,994,254 |

| 總資產 | $6,782,335 | $511,211,919 | $– | $517,994,254 |

| 11 |

| 12 |

| 13 |

| 14 |

| 15 |

| 的税收成本 證券 | 未實現 感謝 | 未實現 折舊 | 網 未實現 感謝/ (折舊) |

| $358,285,849 | $203,741,320 | $(44,032,915) | $159,708,405 |

| 16 |

| 被提名人 | 為 投票 | 投反對票 | 投票棄權 |

| Luis F. Rubio | 19,209,091 | 751,368 | 359,438 |

| Nisha Kumar | 19,264,023 | 706,537 | 349,337 |

| 被提名人 | 為 投票 | 投反對票 | 投票棄權 |

| Jeswald W. Salacuse | 19,178,293 | 768,369 | 373,235 |

| 17 |

| 18 |

| 19 |

(b) 不適用。

第 2 項-道德守則。

此項目不適用於 N-CSR 表格的半年度報告 。

項目3-審計委員會財務專家。

此項目不適用於 N-CSR 表格的半年度報告 。

第 4 項-首席會計師費用和服務。

此項目不適用於 N-CSR 表格的半年度報告 。

第 5 項-上市註冊人審計委員會。

此項目不適用於 N-CSR 表格的半年度報告 。

項目 6-投資。

| (a) | 截至報告期結束時,非關聯發行人的證券投資表已包含在本N-CSR表格第1項下向股東提交的報告 的一部分。 |

| (b) | 不適用。 |

第 7 項——披露封閉式管理投資公司的代理投票 政策和程序。

此項目不適用於 N-CSR 表格的半年度報告 。

第 8 項-封閉式管理投資 公司的投資組合經理。

(a) 不適用於 N-CSR 表格的半年度報告 。

(b) 截至本 申報之日,在註冊人最近 提交的N-CSR表格年度報告中,根據本項目第 (a) (1) 段確定的任何投資組合經理均未發生變化。

第 9 項——封閉式管理 投資公司和關聯購買者購買股權證券。

在本報告所涉期間 期間,註冊人沒有進行過此類購買,也未代表註冊人進行過此類購買。

項目10-將事項提交證券持有人表決。

在截至2023年6月30日的期間, 股東向註冊人董事會推薦被提名人的程序沒有重大變化。

項目 11。控制和程序。

| (a) | 註冊人的首席執行官和首席財務官或履行類似職能的人員得出結論 ,註冊人的披露控制和程序(定義見1940年《投資公司法》(“該法”)(17 CFR 270.30a-3 (c))第30a-3 (c) 條),自報告提交之日起 90 天內生效, 包括根據對第 30a-3 (b) 條 、該法(17 CFR 270.30a3 (b))和第 13a-15 (b) 條和第 13a-15 (b) 條所要求的控制措施和程序的評估,本段要求的披露或經修訂的1934年《證券交易法》(17 CFR 240.13a-15 (b) 或240.15d15 (b))下的15d-15 (b)。 |

| (b) | 註冊人對財務報告的內部控制(定義見該法案(17 CFR 270.30a-3 (d))(17 CFR 270.30a-3 (d))中註冊人對財務報告的內部控制(定義見第 17CFR 270.30a-3 (d) 條),沒有發生任何變化,對註冊人對財務報告的內部控制產生重大影響,或者合理地 可能對註冊人對財務報告的內部控制產生重大影響。 |

第 12 項。披露封閉式 管理投資公司的證券借貸活動

不適用。

項目 13。展品。

| (a)(1) | 不適用。 |

| (a)(2) | 該法第30a-2 (a) 條所要求的註冊人認證是本表格N-CSR的附錄 。 |

| (a)(3) | 根據1940年法案(17 CFR 270.23c-1)第23c-1條的規定,在報告所涉期間由註冊人或代表註冊人向10或 以上的人發送或發出的任何購買證券的書面邀請。不適用。 |

| (a)(4) | 註冊人獨立會計師變更。 不適用。 |

| (b) | 該法第30a-2 (b) 條所要求的註冊人認證是本表格N-CSR的附錄 。 |

| (c) | 根據註冊人美國證券交易委員會豁免令條款的要求,註冊人向股東發出的通知副本作為附錄 (c) (1) 和 (c) (2) 提交,該通知附有自注冊人上次提交N-CSR以來根據註冊人的管理分銷政策支付的分配。 |

簽名

根據1934年《證券 交易法》和1940年《投資公司法》的要求,註冊人已正式促使下列簽署人 代表其簽署本報告,並獲得正式授權。

| (註冊人) | 印度基金公司 |

| 作者(簽名和標題): | /s/ 艾倫·古德森 | |

| 艾倫·古德森,首席執行官 |

日期:2023 年 9 月 8 日

根據1934年《證券 交易法》和1940年《投資公司法》的要求,以下人員代表 註冊人以所示身份和日期簽署了本報告。

| 作者(簽名和標題): | /s/ 艾倫·古德森 | |

| 艾倫·古德森,首席執行官 |

日期:2023 年 9 月 8 日

| 作者(簽名和標題): | /s/ 莎朗·法拉利 | |

| 莎朗·法拉利,首席財務官 |

日期:2023 年 9 月 8 日