附錄 99.3

Greg Ebel 總裁兼首席執行官 2023 年 9 月 5 日美國天然氣公用事業收購執行副總裁兼首席財務官帕特·默裏

法律聲明2招股説明書Enbridge Inc.於2023年9月5日發佈的最終基本招股説明書已向加拿大各省的證券監管機構提交,其中包含與本文件所述證券有關的重要信息。最終底架招股説明書、fi na l 底架底架招股説明書的任何修正案、對最終底架招股説明書的任何修正以及已提交的任何適用的貨架招股説明書補充文件都必須與本文件一起提交。本文件並未全面披露與所發行證券有關的所有重要事實。在做出投資決定之前,投資者應在與本文件所述證券相關的因素之前,先閲讀最終基本招股説明書、任何修正案和任何適用的上架招股説明書補充文件,以披露這些事實,尤其是與本文件所述證券相關的風險因素。在根據任何此類司法管轄區的證券法進行註冊或獲得資格之前,此類要約、招攬或出售均為非法的任何司法管轄區,此種要約、招攬或出售均不構成出售任何證券的要約或對購買任何證券的要約的邀請,也不會有任何出售這些證券的行為。前瞻性信息本演示文稿包含經修訂的1933年《美國證券法》第27A條和經修訂的1934年《美國證券交易法》第21E條所指的歷史和前瞻性陳述,以及加拿大證券法所指的面向未來的財務信息和財務展望中的前瞻性信息、面向未來的財務信息和財務展望(統稱為 “fo rwa rd-looking — 報表”)”)。包括前瞻性聲明,為投資者提供有關Enbridge及其子公司和關聯公司的信息,包括管理層對其未來關聯公司的評估,包括管理層對其未來計劃和運營的評估。這些信息可能不適合用於其他目的。前瞻性陳述通常用 “預期”、“相信”、“估計”、“預期”、“預測”、“打算”、“可能”、“計劃”、“項目”、“目標” 等詞語以及類似的詞語來識別 “打算”、“可能”、“計劃”、“項目”、“目標” 以及暗示未來結果或關於前景的陳述的類似詞語。 儘管根據此類聲明發表之日和準備信息的流程,我們認為這些具有前瞻性的陳述是合理的,但此類陳述並不能保證未來的表現,並提醒讀者不要過分依賴前瞻性陳述。就其性質而言,這些陳述涉及各種假設、已知和未知的風險和不確定性以及她的因素,這些因素可能導致實際結果、活動水平和成就與此類陳述所表達或我所表達的結果存在重大差異。重大假設包括以下假設:原油、天然氣、液化天然氣、液化天然氣和可再生能源的預期供應、需求、出口和價格;能源轉型,包括其驅動因素和步伐;資產的預期利用率;匯率;通貨膨脹;利息率;勞動力和建築材料的供應和價格;我們供應鏈的穩定性;運營可靠性;維持對Enbridge項目的支持和監管批准;預計到期-服務日期;天氣;時間,收購和處置的條款和完成,包括收購和收購融資;實現包括收購在內的交易的預期收益;政府立法;訴訟;預計的未來分紅以及Enbridge的股息政策對其未來現金流的影響;我們的信用評級;資本項目融資;套期保值計劃;預期息税折舊攤銷前利潤和調整後的EB ITD A;預期收益/(虧損)和調整後的收益/(虧損);預期的未來現金流;預期的未來每股收益;預期的DCF和DCF每股;債務和股票市場狀況;以及管理層執行關鍵優先事項的能力,包括與收購有關的優先事項。關於原油、天然氣、液化天然氣、液化天然氣和可再生能源的預期供需以及這些大宗商品的價格的假設對所有前瞻性陳述都具有重要意義,也是其基礎,因為它們可能會影響當前和未來對Enbridge服務的需求水平。 同樣,匯率、通貨膨脹和利率會影響Enbridge運營的經濟和商業環境,並可能影響對我們服務的需求水平和投入成本,因此是所有前瞻性陳述中固有的。與有關已宣佈的項目和在建項目的前瞻性陳述(包括預計的竣工日期和預期的資本支出)相關的最相關的假設包括以下內容:勞動力和建築材料的供應和價格;我們供應鏈的穩定性;通貨膨脹和更重要的是匯率對勞動力和材料成本的影響;利率對借貸成本的影響;以及天氣和客户、政府、法院和監管部門批准對建築的影響-服務時間表和成本回收制度。我們的前瞻性陳述受到風險和不確定性的影響,這些風險和不確定性涉及成功執行我們的戰略優先事項、經營業績、立法和監管參數;訴訟;收購(包括收購)、處置和其他交易以及由此實現預期收益;收購融資;對第三方的運營依賴;分紅政策;項目批准和支持;重新獲得權利;天氣;經濟和競爭條件;公眾輿論;税法和税率的變化;匯率;通貨膨脹;利率;大宗商品價格;資本獲取和成本;政治決策;全球地緣政治狀況;以及大宗商品和其他替代能源的供應、需求和價格,包括但不限於我們在向加拿大和美國證券監管機構提交的文件中討論的風險和不確定性。任何一個假設、風險、不確定性或因素對特定前瞻性陳述的影響都無法確定,因為它們是相互依存的,我們未來的行動方針取決於管理層對相關時間所有可用信息的評估。本演示文稿中包含的關於潛在財務業績、財務狀況或現金流的財務前景和麪向未來的財務信息基於對未來事件的假設,包括經濟狀況和擬議的行動方案,基於管理層對當前可用相關信息的評估,並受與上述相同的風險因素、限制和限定條件的約束。本列報中包含的財務狀況由管理層編制,並由管理層負責。本演示文稿中提供的財務展望和麪向未來的財務信息的目的是幫助讀者瞭解Enbridge在完成收購後的預期財務業績以及關聯融資,可能不適合其他目的。Enbridge及其管理層認為,此類財務信息報告是在合理的基礎上編制的,反映了最佳的估計和判斷,據管理層所知和觀點,潛在的財務信息代表了Enbr idg e的預期行動方針。但是,由於這些預期信息具有高度主觀性,因此不應將其視為過去或未來結果的必然指標,因為實際結果可能與本演示文稿中列出的結果存在重大差異。除非適用法律要求,否則Enbridge沒有義務公開更新或修改本演示文稿或其他任何前瞻性陳述,無論是由於新信息、未來事件還是其他原因。這些警示性聲明明確限定了所有可歸因於Enbridge或代表其行事的人的陳述,無論是書面還是口頭。非公認會計準則指標本演示文稿提及非公認會計準則和其他財務指標,包括扣除利息、所得税、扣除和攤銷前的收益(EBITDA)、調整後的息税折舊攤銷前利潤、調整後的收益和調整後的每股收益(EPS)、可分配現金流(DCF)和每股現金流以及債務與息税折舊攤銷前利潤。管理層認為,這些指標的列報為投資者和股東提供了有用的信息,因為它們提供了更高的透明度和對公司業績的洞察力。調整後的息税折舊攤銷前利潤是指根據不尋常、罕見或其他非經營因素調整後的合併和分項的息税折舊攤銷前利潤。管理層使用息税折舊攤銷前利潤和調整後的息税折舊攤銷前利潤來設定目標並評估公司及其業務部門的業績。 管理層使用調整後的收益作為衡量公司盈利能力的另一種衡量標準,並使用每股收益來評估公司的業績。DCF的定義是經營資產和負債(包括環境負債的變化)變化的影響之前經營活動提供的現金流,減去對非控股權益的分配、優先股分紅和維護資本支出,並根據異常、罕見或其他非經營因素進一步調整。管理層還使用DCF來評估公司的業績並設定其股息終止派息目標。債務與息税折舊攤銷前利潤之比用作流動性衡量標準,用來表示在支付利息、税項、折舊和攤銷之前可用於償還債務的調整後收益金額(按公認會計準則計算)。由於估算某些項目,特別是某些或有負債和非現金未實現的衍生品公允價值虧損和收益,受市場波動影響存在挑戰和不切實際,因此無法將前瞻性非公認會計準則和其他財務指標與可比的GAAP指標進行對賬。由於這些挑戰,如果不付出不合理的努力,就無法對前瞻性的非公認會計原則和其他財務指標進行對賬。上述非公認會計準則衡量標準不是具有美利堅合眾國公認會計原則(U.S. GAAP)規定的標準化含義的衡量標準,也不是美國公認會計原則的衡量標準。因此,這些措施可能無法與其他發行人提出的類似措施相提並論。有關非公認會計準則和其他財務指標的更多信息,請參閲公司的財報新聞稿或公司網站www.sedarplus.com或www.sec.gov上的其他信息。除非另有説明,否則本演示文稿中的所有美元金額均以加元表示,所有提及 “CAD $”、“美元” 或 “$” 的內容均指加元,所有提及的 “美元” 均指美元。

代際收購進一步推動了ENB的效用——比如以有吸引力且可增加的收購價格的模型交易概述 3 (1) 140億美元兑換為1.36美元/加元 • Enbridge將從Dominion Energy手中收購三家頂級天然氣公用事業公司 • 創建北美最大的天然氣公用事業平臺;向約700萬客户交付約930億立方英尺/日 • 所有現金交易,總收購價為190億加元 1(我包括約190億加元 60億美元的假設受監管的Op Co債務)• 同時發行40億加元的股票去風險融資計劃 • 收購預計將於2024年完成,在監管部門批准之後(非交叉條件)

議程4 • 價值主張 • 獨特的資產收購 • 增強多元化 • 增長前景 • 融資計劃強勁的總回報可預測現金流增長低風險——風險業務優先——首選能源提供商

Enbridge 的價值主張 5 穩定性強度一致性增長可選性加快了現有低風險實用新型的規模和廣度提高了現金流質量並保持了資產負債表的實力支持長期股息增長狀況進一步降低了風險增長前景嵌入式低碳機會多元化低風險管道/實用新型可靠的現金流和強勁的資產負債表 28 年年度股息增長約 5% 中期增長展望降低——整個企業的碳選擇性降低——整個企業的碳選擇性價值驅動因素美國天然氣公用事業收購

Questar 5 NEXUS Texas Eastern 在通過 “禁止天然氣禁令” 的立法來保留客户選擇權的州東田納西州 EOG 6 PSNC 7 以具有歷史吸引力的價值收購大型天然氣公用事業公司的難得機會獨特資產收購 • 以190億加元收購高質量、不斷增長的天然氣公用事業公司 1 • 創建北美最大的天然氣公用事業平臺,為約700萬客户提供約93億立方英尺/日的收入 • 歷史上具有吸引力的收購倍數,約為1.3倍2 EV/Rate Base和約16.5倍3市盈率為股東提供長期價值 • 預計將在所有權的第一個全年增加DCF PS 4和調整後的每股收益4,並在公用事業強勁增長的推動下隨着時間的推移而增長 • 天然氣公用事業公司被視為長期資產,因為它們仍然是提供安全、可靠和負擔得起的能源的 “必備” 基礎設施 • 實現公用事業業務多元化,規模翻一番,進一步增強穩定的現金流產生;加強長期股息增長狀況 (1) 企業價值;(2) 基於 2024e;(3) 基於 2023 年 e;(4) 可分發每股現金流(DCFPS)和調整後每股收益(EPS)是非公認會計準則指標;見本文第2頁的 “非公認會計準則指標”;(5)Questar天然氣公司;(6)東俄亥俄天然氣公司;(7)北卡羅來納州公共服務公司 6

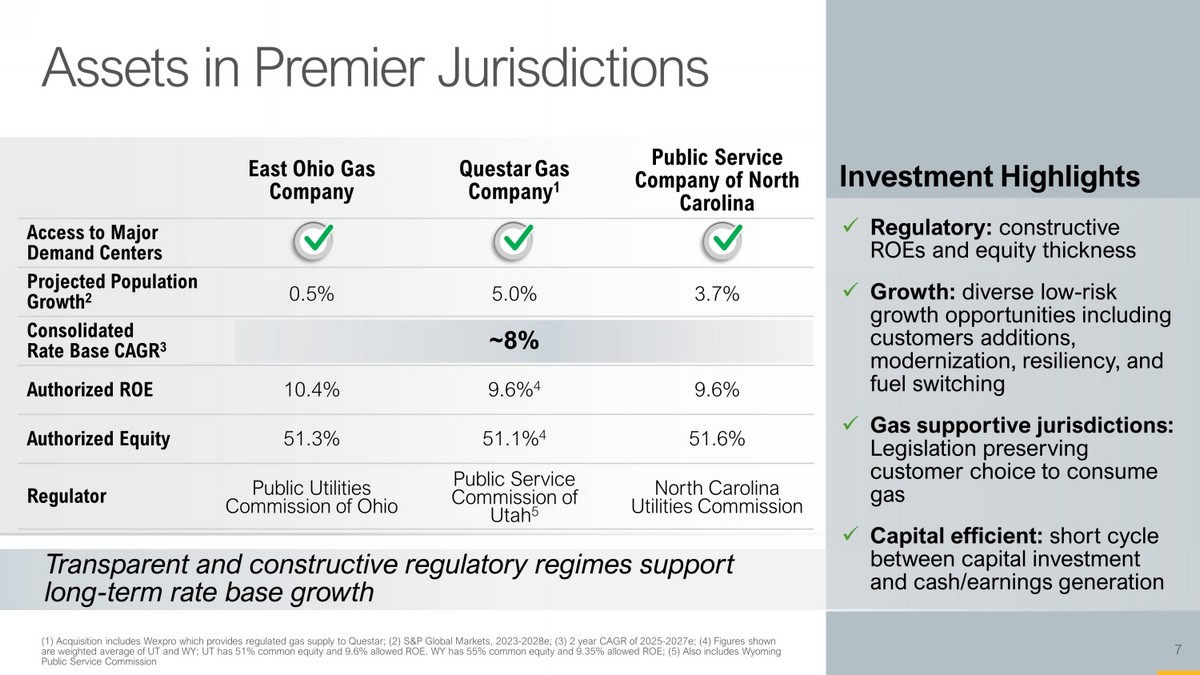

東俄亥俄天然氣公司 Questar Gas Company 1 北卡羅來納州公共服務公司進入主要需求中心預計人口增長 2 0.5% 5.0% 3.7% 合併利率基礎複合年增長率 3 ~ 8% 授權投資回報率 10.4% 9.6% 4 51.6% 俄亥俄州監管機構公用事業委員會猶他州公共服務委員會 5 北卡羅來納州公用事業委員會在主要司法管轄區的資產 7 (1) 收購包括向Quepro提供受監管天然氣供應的Wexpro Star;(2) 標準普爾全球市場,2023-2028e;(3) 2025年至2027e的2年期C年度AGR;(4) 顯示的數字是猶他州和懷俄明州的加權平均值;猶他州的普通股權為51%,允許的投資回報率為9.6%。懷俄明州擁有55%的普通股和9.35%的允許投資回報率;(5)還包括懷俄明州公共服務委員會支持長期利率基礎增長的透明和建設性的監管制度投資亮點 x 監管:建設性的投資回報率和股票厚度 x 增長:各種低風險增長機會,包括客户增加、現代化、彈性和燃料轉換 x 天然氣支持司法管轄區:保留客户消費天然氣選擇的立法 x 資本效率:資本投資和現金/收益產生之間的短週期

進一步加強多元化 8 (1) 調整後的扣除利息、税項、折舊和攤銷前的收益(調整後的息税折舊攤銷前利潤)是一項非公認會計準則衡量標準;見本文第2頁的 “非公認會計準則指標”;(2)根據第一個全年(2025年e),Enbridge的息税折舊攤銷前利潤估計增長;(3)2025年至2027年的3年資本支出概況(2023年e息税折舊攤銷前利潤)1) 調整後息税折舊攤銷前利潤 1 ~160億美元 ~ 10% 2 ~180 億美元擔保資本 190 億美元~50億美元 3 240 億美元 57% 28% 12% 3% 100% 50% 25% 22% 3% 液體管道天然氣輸送天然氣配送可再生能源通過以下方式增強商業形象受監管的現金流增加息税折舊攤銷前利潤的98%來自低風險業務唯一一家擁有受監管的公用事業現金流的大型管道和中游公司收購後約50%的息税折舊攤銷前利潤來自天然氣和可再生能源提供顯著的低風險息税折舊攤銷前利潤增長和有吸引力的長期投資機會

使受監管的公用事業足跡規模實現多元化並將規模擴大一倍 9 加強天然氣分銷部門 99% 1% 1% 10% 18% 20% 按司法管轄區劃分天然氣分銷細分市場(收購後調整後息税折舊攤銷前利潤 1)安大略省 | 俄亥俄州 | 猶他州/懷俄明州/愛達荷州 | 北卡羅來納州 | 魁北克省 x 約700萬客户服務 x 約7,000名員工 x 多個司法管轄區在北美創建首選天然氣公用事業特許經營權收購後 (1) 調整後扣除利息、税項、折舊和攤銷前的收益(調整後的息税折舊攤銷前利潤)不是-GAAP衡量標準;參見本文第2頁的 “非GA AP衡量標準”。

良好的運營業績 10 專注於為客户提供安全、可靠和負擔得起的能源擁有約 175 年的向客户輸送天然氣的經驗卓越運營、客户服務、優化和安全最高的安全標準以零事故為目標可持續發展和更低碳舉措制定擁有數十年經驗的強大運營團隊安全是一項核心價值管道完整性計劃旨在提高安全性、可靠性和資產績效可持續性和更低——戰略、運營和決策中嵌入的碳舉措——制定 EOG、Questar、PSNC Enbridge 天然氣配送與儲存

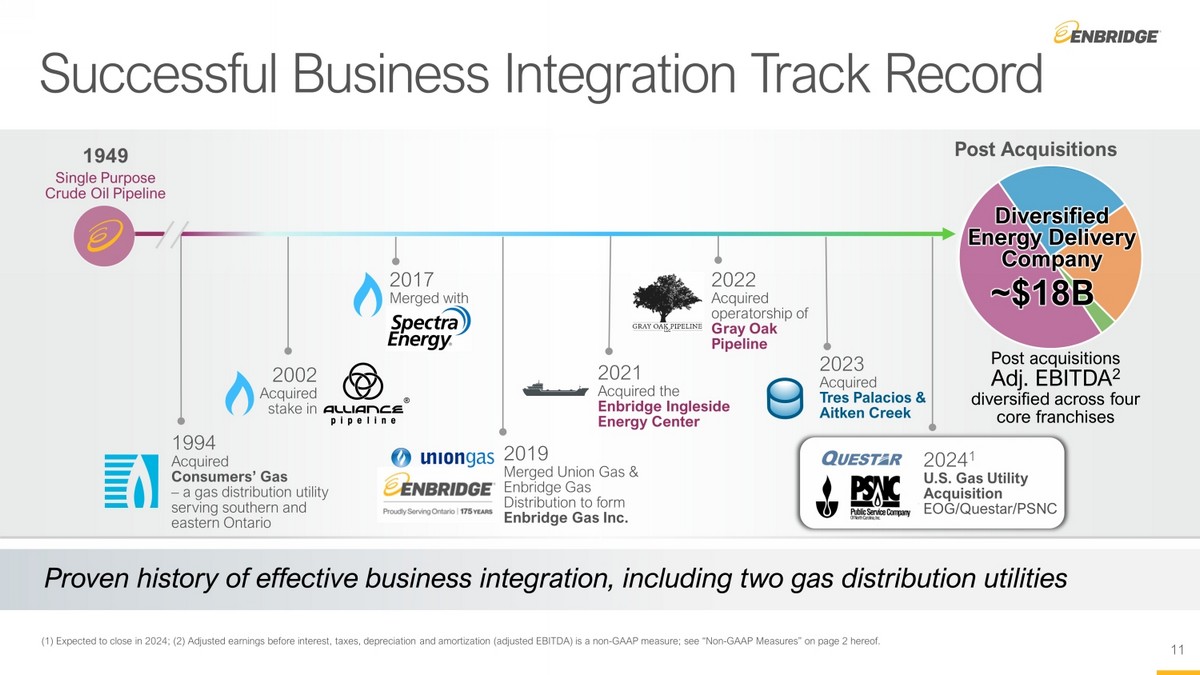

成功的業務整合往績多元化能源輸送公司 2021 年收購了 Enbridge Ingleside 能源中心 1994 年收購了為安大略省南部和東部提供服務的天然氣配送公用事業消費者天然氣公司 2022 年收購灰橡管道的運營權 2002 收購後單一用途原油管道的股份 1949 年 Post 收購 A dj息税折舊攤銷前利潤 2 分散到四個核心特許經營權 2017 年與 2019 年合併的聯合天然氣和恩布里奇天然氣分銷公司合併,組建了 Enbridge Gas Inc. 約180億美元 (1) 預計將於2024年收盤;(2) 調整後的扣除利息、税項、折舊和攤銷前的收益(調整後的息税折舊攤銷前利潤)是一項非公認會計準則衡量標準;參見本文第 2 頁的 “非 GAAP 衡量標準”。2024 1 美國天然氣公用事業公司收購 eoGA /Questar/PSNC 2023 收購了 Tres Palacios 和 Aitken Creek 經過驗證的有效業務整合歷史,包括兩家天然氣配送公用事業公司 11

2023 年收購後增強型低風險增長平臺 12 確保低風險、長期增長,回報穩定,約190億美元~240億美元 EOG、Questar、PSNC擔保資本計劃(按業務領域劃分為B億美元)天然氣配送 | 天然氣輸送 | 液體管道 | 可再生能源每年約50億美元 1 ~17億美元低——風險資本 x 3年內約50億美元的短週期資本 x 許可較低的天然氣友好型司法管轄區風險 x 資本包含在利率基準中並獲得受監管的回報 x 有限的延遲/通貨膨脹風險 x 通過成本回收機制提高資本效率穩定回報 x 建設性投資回報率和權益厚度 x 固定/可變利率設計使收益對交易量變化不敏感 • 新客户 • 現代化 • 儀表更換 • 管道完整性 • 系統增強 (1) 2025年至2027年的3年資本支出概況。公用事業資本支出約佔收購後擔保資本計劃的40%

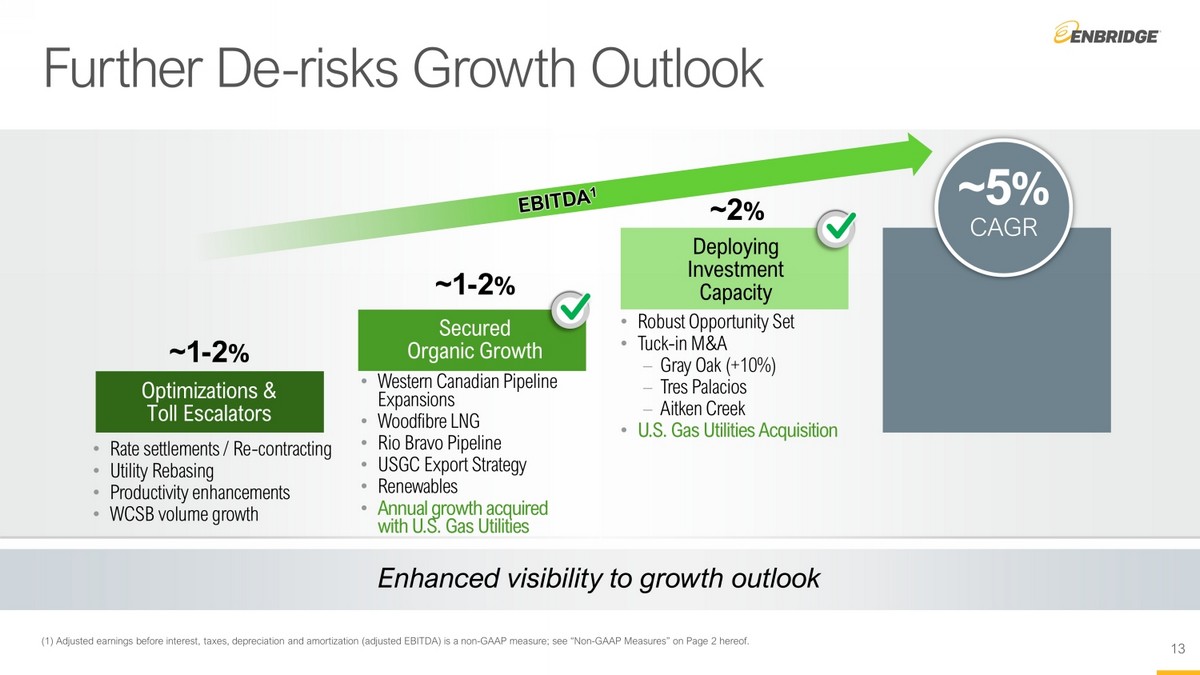

進一步的去除風險增長展望 13 提高增長前景的可見性 (1) 調整後的扣除利息、税項、折舊和攤銷前的收益(調整後的息税折舊攤銷前利潤)是一項非公認會計準則指標;參見本文第2頁的 “非GAAP指標”。部署投資能力確保了有機增長 ~ 1-2% ~2% 優化和收費自動扶梯~ 1-2% • 強勁的機會集 • Tuck-在併購中 — 灰橡樹(+10%)— Tres Palacios — Aitken Creek • 美國天然氣公用事業收購 • 加拿大西部管道擴建 • 木纖維液化天然氣 • Rio Bravo 管道 • USGC 出口戰略 • 可再生能源 • 美國天然氣公用事業公司收購的年度增長 • 利率結算/回覆-合同 • 公用事業重組 • 生產力提高 • WCSB 銷量增長約 5% 的複合年增長率

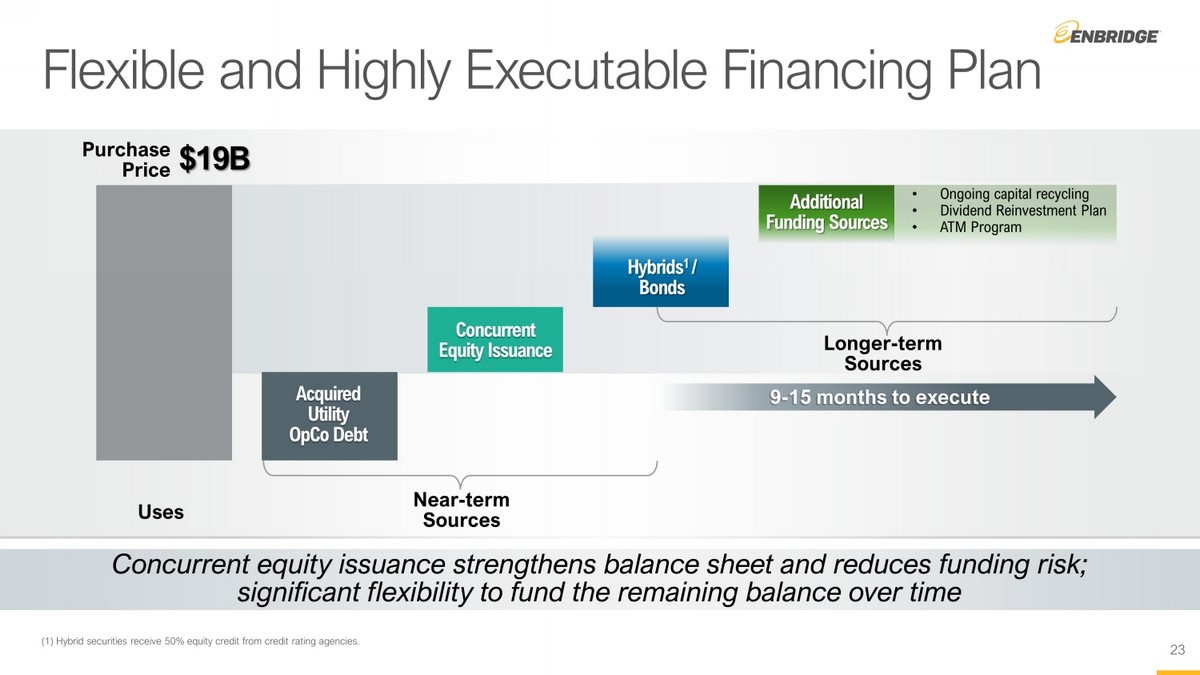

靈活且高度可執行的融資計劃 14 並行股票發行可增強資產負債表並降低融資風險;在2024年收盤前為剩餘餘額提供資金的極大靈活性收購價格使用近期來源並行股票發行混合基金 1 /債券 • 持續的資本回收 • 股息再投資計劃 • ATM 計劃 (1) 混合證券從信用評級機構獲得50%的股權信用。收購的公用事業公司OpCo債務190億美元未來融資期權長期來源

2025e 2026e+ 指標將保持在管理層先前公佈的目標區間內 15 增強業務風險狀況 x 擴大規模 x 增強現金流多元化 x 支持性監管制度維持強勁的投資級信用指標收購後債務/息税折舊攤銷前利潤 1 (1) 調整後的扣除利息、税項、折舊和攤銷前的收益(調整後的息税折舊攤銷前利潤)和可分配現金流(DC F)不是公認會計準則指標;參見 “非公認會計準則指標” 本文第 2 頁。• 謹慎的融資計劃將槓桿率保持在管理層的範圍內4.5-5.0倍債務/息税折舊攤銷前利潤 1 目標區間 • 息税折舊攤銷前利潤 1 的增長支持隨着時間的推移實現財務靈活性,因為投資的是高質量、低風險資本。目標區間:4.5 倍至 5.0 倍維持財務紀律 x 槓桿區間為 4.5-5.0 倍債務/息税折舊攤銷前利潤 1 x 股息支付率為 DCF 的 60-70%

2023 年 9 月 5 日 ENB 宣佈收購美國天然氣公用事業公司明確前進道路監管部門批准下一步行動 2024 年監管審查程序(30 天內開始)聯邦批准 • Hart-Scott-Rodino • 聯邦通信委員會 • 美國各州外國投資委員會 • 俄亥俄州公用事業委員會 • 猶他州公共服務委員會 • 懷俄明州公共服務委員會 • 北卡羅來納州公用事業委員會

支持長期股息增長狀況增強Enbridge的首選投資機會主張在保持資產負債表實力的同時增強溢價增長狀況歷史上難得的機會以有吸引力的價值收購高質量、不斷增長的美國天然氣規模龐大的公用事業公司強勁的總回報可預測的現金流增長低——風險商業關鍵要點 17 通過增強公用事業現金流狀況來分散和降低業務風險

附錄

支持地區實現高質量的公用事業增長 • 東俄亥俄天然氣公司(EOG)是一家單一州、完全監管的天然氣公用事業公司,為俄亥俄州400多個社區的120萬客户提供服務 • 擁有22,000英里的輸電、收集和配電管道以及600億立方英尺的存儲空間 • 與9條州際天然氣管道有>40個互連線,可以靈活地管理系統供應 • 俄亥俄州於2023年通過立法,將天然氣定義為 “綠色能源” 東俄亥俄州天然氣公司 (1) 根據當前授權水平計算的數字;(2) 公用事業俄亥俄州委員會;(3)資本支出計劃;(4)Pi peline基礎設施更換計劃 19 • 建設性的利率結構使收益對交易量變化不敏感 • 涵蓋很大一部分資本支出的多個復甦附加條件最大限度地減少了回報滯後並緩解了持續提交費率案例的需求 • 大規模的現代化和持續的電錶更換推動了有吸引力的基準利率增長 • 下一個利率案例將在2023年10月之前提出,新利率將於2025年生效資產概述收益率基準20% 22a 約 60 億加元的授權投資回報率 110.4% 授權股權 (%) 1 51.3% 管理局 PUCO 2 資本支出注意事項 CEP 3 和 PIR 4 計劃允許每年賺取 80% 以上的短期資本 19 克利夫蘭

20 Questar Gas Company (1) 包括Questar和Wexpro;(2) 僅包括Questar,因為Wexpro在現有投資基礎上的保證回報率在7%至19%之間;(3)還包括懷俄明州公共服務委員會和愛達荷州公用事業委員會 • Questar在猶他州(約佔基準利率的97%)、懷俄明州西南部(約為3%)分銷天然氣,以及愛達荷州東南部的一小部分 • 擁有 21,000 英里的輸電、收集和配電管道,為約 120 萬客户提供服務 • 在主要的經濟和人口中運營人口增長強勁、收入趨勢強勁、失業率低的環境 • 猶他州於2021年通過了一項禁止天然氣禁令的法律 • Questar與Wexpro簽訂了獨一無二的監管供應協議,該協議為高達65%的天然氣來源資產提供了內置的套期保值概述鹽湖城 • 新客户推動了大部分基準利率增長 • 基礎設施置換追蹤器允許從多年計劃中獲得的資本支出更快地進入利率基準收益注意事項可靠的資產為美國西部主要地區提供服務 Rate Base1 2022a 約39億加元授權投資回報率 2 9.6% 法定權益 (%) 2 51.1% 猶他州管理局 PSC 3 5年平均年客户增長 2.6% 3

Wexpro——Questar 21的受監管天然氣供應支持監管機構最近將Wexpro的產量上限修改為Questar總天然氣供應量的65%風險類別Wexpro模型傳統勘探與生產模型評論勘探與開發風險Wexpro在獲得批准之前必須證明新資本超過了最低迴報門檻。一旦油井被認為是經濟性的,所有資本都將添加到利率基準中。鑑於悠久的運營歷史,自2016年以來,幾乎可以忽略不計的資本被排除在利率基準之外。無論未來的大宗商品價格風險如何,資本回報都有保障。在資本化商品風險之前,設施成本要經過 “謹慎” 測試 Wexpro受監管的天然氣生產沒有大宗商品敞口。Questar以服務價格的成本購買所有生產的天然氣,從而保證回報運營成本風險所有運營成本均包含在受監管的天然氣成本中,並流向費率付款人的廢棄和回收成本風險每口油井的所有成本都將進行跟蹤。未來的費用將流向將現金存入信託賬户的利率付款人。任何缺口也包含在利率風險概況中:中高低約佔收購後1%的企業息税折舊攤銷前利潤2(1)2023年e調整後息税折舊攤銷前利潤加上2025年美國天然氣公用事業第一個全年繳款;(2)調整後息税折舊攤銷前利潤是一項非公認會計準則指標;見本文第2頁的 “非公認會計準則指標”。

在新客户和燃料轉換的推動下,實現了強勁的增長 • 北卡羅來納州公共服務公司(PSNC)是北卡羅來納州一家受全面監管的單一州、全面監管的天然氣公用事業公司,為多個主要城市提供服務 • 擁有13,000英里的輸電、收集和配送管道,為超過60萬客户提供服務 • 在一個以多元化行業為中心的人口不斷增長、經濟增長強勁的市場中運營 • 北卡羅來納州於2021年通過了立法,要求到2030年將碳排放量減少70%,即推動燃料發電切換 •氫氣混合計劃正在進行中,目標是實現5%的北卡羅來納州公共服務公司 (1) 基於2022年1月21日的最新費率案例令(和解已於2021年11月提交);(2)北卡羅來納州Uti li關係委員會;(3)2017-2022a 22 • 系統改進、新客户和管道完整性推動的利率基礎增長資產概述收益考慮因素達勒姆·羅利·阿什維爾加斯托尼亞利加斯托尼亞利加斯托尼亞利基準利率2022a ~CADA 26億美元授權投資回報率 1 9.6% 法定權益 (%) 1 51.6% Authority NCUC 2 5年平均年客户增長 2.5% 3 22

靈活且高度可執行的融資計劃 23 並行股票發行可增強資產負債表並降低融資風險;隨着時間的推移,為剩餘餘額提供資金的極大靈活性購買價格使用近期來源並行股票發行混合基金 1 /債券 • 持續的資本回收 • 股息再投資計劃 • 自動櫃員機計劃 (1) 混合證券從信用評級機構獲得50%的股權信用。收購的公用事業公司OpCo債務190億美元額外資金來源長期資金來源 9-15個月的執行時間

法律聲明24招股説明書Enbridge Inc.於2023年9月5日發佈的最終基本招股説明書已向加拿大各省的證券監管機構提交,其中包含與本文件所述證券有關的重要信息。最終底架招股説明書、對最終底架招股説明書的任何修正以及已提交的任何適用的貨架招股説明書補充文件都必須與本文件一起交付。本文件並未全面披露與所發行證券有關的所有重要事實。在做出投資決定之前,投資者應閲讀最終基礎招股説明書、任何修正案和任何適用的上架招股説明書補充文件,以披露這些事實,以及與本文件中描述的證券相關的具體風險因素。在根據任何此類司法管轄區的證券法進行註冊或獲得資格之前,此類要約、招標或出售均為非法的任何司法管轄區,本陳述不應構成出售要約或對購買任何證券的要約的邀請,也不會出售這些證券。前瞻性信息本演示文稿包含經修訂的1933年《美國證券法》第27A條和經修訂的1934年《美國證券交易法》第21E條所指的歷史和前瞻性陳述,以及加拿大證券法所指的前瞻性信息、面向未來的財務信息和財務展望(統稱為 “前瞻性報表”)。包括前瞻性聲明,為潛在投資者提供有關Enbridge及其子公司和關聯公司的信息,包括管理層對其未來計劃和運營的評估。這些信息可能不適合用於其他目的。前瞻性陳述通常用 “預期”、“相信”、“估計”、“預期”、“預測”、“打算”、“可能”、“計劃”、“項目”、“目標” 等詞語以及暗示未來結果或前景陳述的類似詞語來識別。本演示文稿中包含的前瞻性陳述包括但不限於有關以下內容的陳述:Enbridge提議收購天然氣公用事業及相關事項(交易),包括獨立和預估的特徵、價值驅動因素及其收益、交易的融資以及預期的監管和融資時間表;Enbridge的stra teg ic計劃、優先事項和展望;2023年財務指導和近期和中期展望,包括預估和預計EA每股收益(EPS)、每股可分配現金流(DCF)和調整後的扣除利息、税項、折舊和攤銷前收益(EBITDA)及其預期增長;預期股息、股息增長和股息支付政策;天然氣的預期供應、需求、出口和價格;能源轉型及其方法;行業和市場狀況;我們資產的預期利用率;預期的息税折舊攤銷前利潤;預期;預期的每股現金流和差價合約;預計的未來現金流;預期的股東回報和回報股權;公司業務的預期業績,包括客户增長、系統現代化和有機增長機會;財務實力、產能和靈活性;財務優先事項和我們的展望;對流動性來源和財務資源充足性的預期,包括與交易有關的財務資源和融資計劃;預期債務與息税折舊攤銷前利潤的展望和目標區間;已宣佈項目、在建項目和系統擴展的預期成本和服務日期,優化 tio n 和現代化;資本配置優先事項;投資能力;預期的未來增長和多元化,包括正式擔保增長計劃、發展機會以及低碳和新能源機會和戰略;監管機構和法院的預期未來行動以及其時機和預期影響,包括對交易的影響。儘管根據此類聲明發表之日和準備信息的流程,我們認為這些具有前瞻性的陳述是合理的,但此類陳述並不能保證未來的表現,並提醒讀者不要過分依賴前瞻性陳述。就其性質而言,這些陳述涉及各種假設、已知和未知的風險以及保留和其他因素,這些因素可能導致實際結果、活動水平和成就與此類陳述所表達或暗示的風險存在重大差異。 我們的前瞻性陳述受到風險和不確定性的影響,這些風險和不確定性涉及成功執行我們的戰略優先事項;經營業績;立法和監管參數;訴訟;收購(包括交易)、分股權和其他交易以及由此實現預期收益;交易融資;對第三方的運營依賴;分紅政策;臨時批准和支持;權利續期-方式;天氣;經濟和競爭條件;公眾輿論;税收法律和税率的變化;匯率;通貨膨脹;利率;大宗商品價格;資本獲取和成本;政治決策;全球地緣政治狀況;以及大宗商品和其他替代能源的供應、需求和價格,包括但不限於我們在向加拿大和美國證券監管機構提交的文件中討論的風險和不確定性。 任何一個假設、風險、不確定性或因素對特定前瞻性陳述的影響都無法確定,因為它們是相互依存的,Enbridge未來的行動方針取決於管理層對相關時間所有可用信息的大量評估。本演示文稿中包含的關於預期財務業績、財務狀況或現金流的財務前景和麪向未來的財務信息基於對未來事件的假設,包括經濟狀況和擬議的行動方案,基於管理層對當前可用相關信息的評估,並受與上文所述相同的風險因素、限制和限定條件的約束。本演示文稿中包含的財務信息由管理層編寫,並由其負責。本演示文稿中提供的財務展望和麪向未來的財務信息的目的是幫助讀者瞭解Enbridge在交易完成後的預期財務業績和相關融資,可能不適合其他目的。Enbridg及其管理層認為,此類財務信息是在合理的基礎上編制的,反映了最佳的估計和判斷,據管理層所知和觀點,潛在的財務信息代表了Enbridge的預期行動方針。但是,由於這個 pro os pective 信息非常主觀,因此不應將其視為過去或未來結果的必然指標,因為實際結果可能與本演示文稿中設定的結果存在重大差異。除非適用法律要求,否則Enbridge沒有義務公開更新或修改本演示文稿或其他任何前瞻性陳述,無論是由於新信息、未來事件還是其他原因。這些警示性聲明明確限定了所有看似不合時宜的陳述,無論是書面還是口頭,歸因於它或代表恩布里奇行事的人。非公認會計準則指標本演示文稿提及非公認會計準則和其他財務指標,包括扣除利息、所得税、扣除和攤銷前的收益(EBITDA)、調整後的息税折舊攤銷前利潤、調整後的收益和調整後的每股收益(EPS)、可分配現金流(DCF)和每股現金流以及債務與息税折舊攤銷前利潤。管理層認為,這些指標的列報為投資者和股東提供了有用的信息,因為它們提高了透明度和對公司業績的洞察力。調整後的息税折舊攤銷前利潤是指根據合併和分部調整後的息税折舊攤銷前利潤、不頻繁因素或其他非經營因素。管理層使用息税折舊攤銷前利潤和調整後的息税折舊攤銷前利潤來設定目標並評估公司及其業務部門的業績。調整後的收益是指根據調整後息税折舊攤銷前利潤中包含的不尋常、罕見或其他非經營因素調整後的歸屬於普通股股東的收益,以及對摺舊和攤銷費用、利息支出、所得税和非控股權益等異常、罕見或其他非經營因素的調整。Ma nagement使用調整後的收益作為衡量公司盈利能力的另一種衡量標準,並使用每股收益來評估公司的業績。DCF的定義是經營資產和負債變動(包括環境平均負債的變化)的影響之前由經營活動提供的現金流,減去對非控股權益的分配、優先股分紅和維護資本支出,並根據異常、罕見或非經營因素進一步調整。管理層還使用DCF來評估公司的業績並設定其股息支付目標。債務與息税折舊攤銷前利潤之比用作流動性衡量標準,用來表示在支付利息、税款、減值和攤銷之前可用於償還債務的調整後收益金額(按公認會計準則計算)。由於估算某些項目,特別是某些或有負債和非現金未實現的衍生品公允價值虧損和收益,受市場波動影響存在挑戰和不切實際,因此無法將遠期非公認會計準則和其他財務指標與可比的GAAP指標進行對賬。由於這些挑戰,如果不付出不合理的努力,就無法對前瞻性的非公認會計原則和其他財務衡量標準進行對賬。 上述非公認會計準則衡量標準不是具有美利堅合眾國公認會計原則(U.S. GAAP)規定的標準化含義的衡量標準,也不是美國公認會計原則的衡量標準。因此,這些措施可能無法與其他發行人提出的類似措施相提並論。有關非公認會計準則和其他財務指標的更多信息,請參閲公司的租賃財報或公司網站www.sedarplus.com或www.sec.gov上的其他信息。除非另有説明,否則本演示文稿中的所有美元金額均以加元表示,所有提及 “CAD $”、“美元” 或 “$” 的內容均指加元,所有提及的 “美元” 均指美元。來自 S&C 的最新法律聲明

2025e 2026e 2027e 指標將保持在管理層先前公佈的目標區間內 25 增強業務風險狀況 x 擴大規模 x 增強現金流多元化 x 支持性監管制度維持強勁的投資級信用指標收購後債務/息税折舊攤銷前利潤 1 (1) 調整後的扣除利息、税項、折舊和攤銷前的收益(調整後的息税折舊攤銷前利潤)、調整後的收益和分銷表現金流(DCF)不是公認會計準則衡量標準;見 “本文第 3 頁的非 GAAP 衡量標準。• 謹慎的融資計劃保持槓桿作用完全在管理層的4.5-5.0倍債務/息税折舊攤銷前利潤1的目標區間內 • 息税折舊攤銷前利潤1的增長支持隨着時間的推移實現財務靈活性,因為投資的是高質量、低風險的資本目標區間:4.5倍至5.0倍維持財務紀律 x 槓桿區間為4.5-5.0倍的D/EBITDA x 股息支付率為DCF 1的60-70%