依據第424(B)(4)條提交

註冊號碼333-224065

美國存托股份

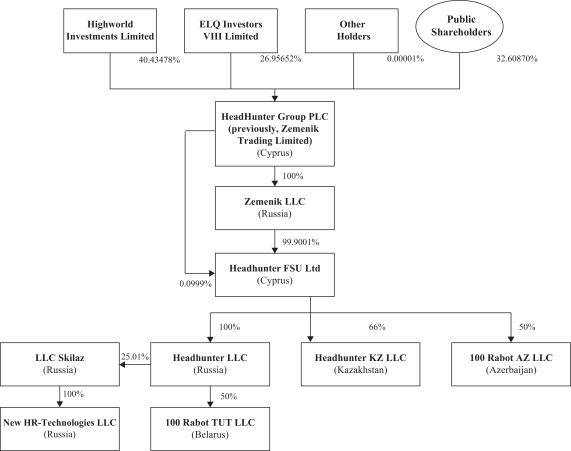

獵頭集團PLC

16,304,348股美國存托股份,

16,304,348股普通股

每個美國存托股份13.5美元

這是獵頭集團有限公司首次公開發行美國存托股份或美國存托股份,該公司是根據塞浦路斯法律成立的上市有限公司。每一股美國存托股份將代表一股普通股。我們的現有股東,Elbrus Capital Fund II,L.P.和Elbrus Capital Fund IIB,L.P.的子公司HighWorld Investments Limited,以及高盛股份有限公司的子公司ELQ Investors VIII Limited(連同出售股東資格的HighWorld Investments Limited),將在此次發行中發售16,304,348股我們的美國存託憑證。我們將不會從出售股東出售美國存託憑證中獲得任何收益。新浪美國存托股份的首次公開募股價格為每股13.5美元。

承銷商亦可行使選擇權,在本招股説明書日期後30天內,按公開發行價減去承銷折扣,向出售股東額外購買最多2,445,652只美國存託憑證。

我們已獲準將我們的美國存託憑證在納斯達克全球精選市場上市,代碼為HHR。

根據納斯達克全球精選市場的公司治理規則,我們是一家受控公司。請參閲 z管理層受控公司豁免.

根據適用的美國證券交易委員會規則,我們既是一家新興成長型公司,也是一家外國私人發行人,將有資格獲得上市公司信息披露要求的降低。請參見?招股説明書摘要:作為一家新興成長型公司和一家外國私人發行人的影響.

投資我們的美國存託憑證涉及風險。請參見?風險因素 ?從第20頁開始。

美國證券交易委員會和任何州證券委員會都沒有批准或不批准這些證券,也沒有就本招股説明書的充分性或準確性發表意見。任何相反的陳述都是刑事犯罪。

| 每個美國存托股份 | 總計 | |||||||

| 首次公開募股價格 |

$ | 13.50 | $ | 220,108,698 | ||||

| 承保折扣(1) |

$ | 1.08 | $ | 17,608,696 | ||||

| 向出售股東支付的收益(未計費用) |

$ | 12.42 | $ | 202,500,002 | ||||

| (1) | 我們建議您聯繫我們。承銷(利益衝突)?瞭解有關承保補償的其他信息 。 |

承銷商預計將於2019年5月13日左右通過存託信託公司的簿記設施將美國存託憑證交付給買家。

| 摩根士丹利 | 高盛有限責任公司 | 瑞士信貸 | VTB資本 |

| 美銀美林 | Sberbank CIB |

2019年5月8日