2023 年 8 月 3 日 2023 年第二季度財報電話會議電話會議撥入

號碼:(800) 274-8461(國內)(203) 518-9843(國際)會議代碼:CWQ223

SAFE HARBOR 聲明請注意,此

演示文稿中提供的信息在原始演示文稿發佈之日是準確的。演示文稿將在首次演示文稿發佈後的一到十二個月內繼續發佈在本網站上,但不會更新內容以反映在原始演示文稿發佈後可能出現的新信息

。該演示文稿包含經修訂的1933年《證券法》(“證券法”)第27A條、經修訂的1934年

《證券交易法》(“交易法”)第21E條和1995年《私人證券訴訟改革法》所指的前瞻性陳述。此類前瞻性陳述僅代表截至本報告發布之日,Curtiss-Wright Corporation沒有

義務更新本報告中包含的信息。除其他外,此類前瞻性陳述包括管理層對未來業績、收入和收益的估計、管理層的增長目標、管理層整合收購的能力,以及管理層持續改善運營的能力。這些前瞻性陳述僅基於發表聲明時的預期,並受一系列風險和不確定性的影響,這些風險和不確定性可能導致我們無法實現當時的財務預測和其他預期,包括全球疫情或全國疫情的影響。本演示文稿還包括某些

非公認會計準則財務指標,與GAAP財務指標的對賬將在財報中公佈,本演示文稿已發佈到我們的網站並提供給美國證券交易委員會。我們沒有義務更新此

信息。有關可能影響我們業務和財務業績的潛在因素的更多信息已包含在我們向美國證券交易委員會提交的文件中,包括我們在10-K表上的年度報告和10-Q表的季度報告

,包括標題為 “風險因素” 和 “管理層對財務狀況和經營業績的討論和分析” 的章節,該文件已向美國證券交易委員會存檔,可在美國證券交易委員會網站

www.上查閲 sec.gov. 2

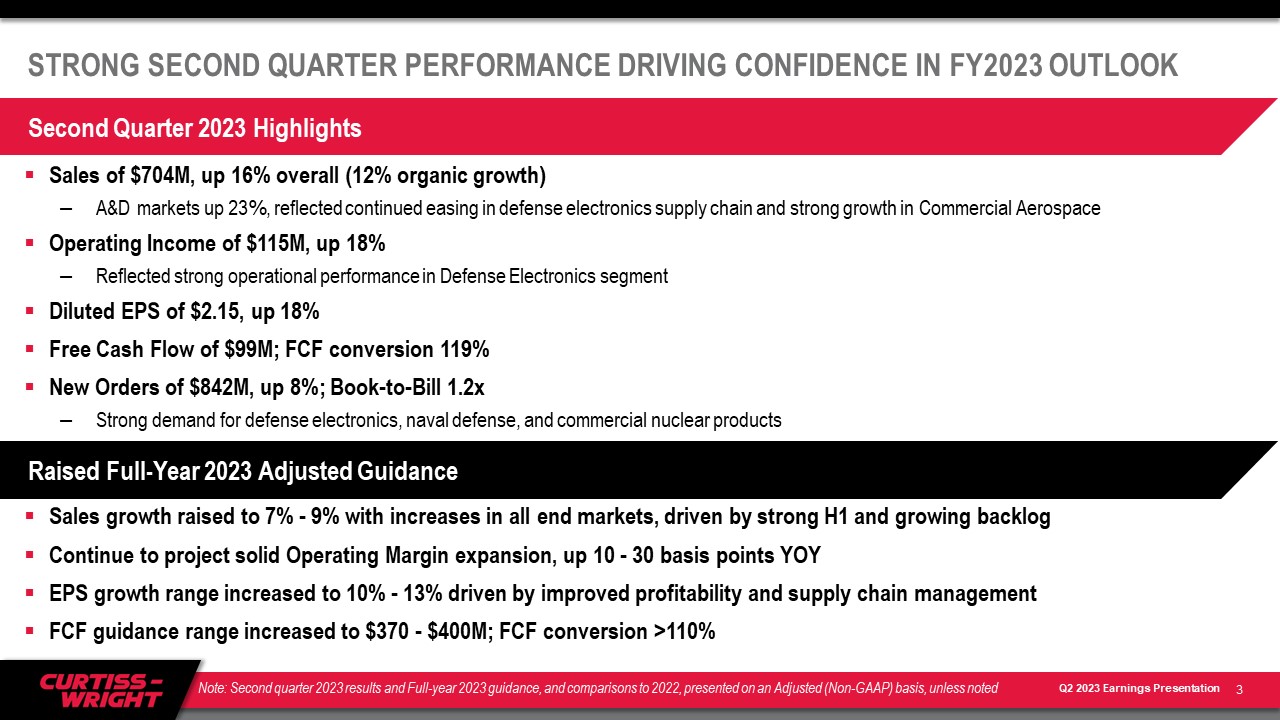

銷售額為7.04億美元,總體增長16%(有機增長12%)航空航天市場增長23%,

反映了國防電子供應鏈的持續寬鬆以及商業航空航天營業收入的強勁增長1.15億美元,增長18%反映了國防電子板塊的強勁運營業績攤薄每股收益為2.15美元,增長

18% 自由現金流為9,900萬美元;FCF轉換119%新訂單為8.42億美元,增長8%;Booking 1.2 倍對國防電子、海防和商用核產品的強勁需求第二季度表現強勁推動了人們對

FY2023 OUTLOOK 的信心在上半年強勁和積壓量增加的推動下,所有終端市場的銷售增長提高至7%-9%繼續預計營業利潤率將穩步增長,同比增長10-30個基點每股收益增長區間增至10%-

13% 受盈利能力改善和供應鏈管理的推動,FCF指導區間提高至3.7億至4億美元;FCF轉化> 110% 3 2023年第二季度亮點注:2023年第二季度業績和2023年全年業績指引,{} 與2022年的比較,按調整後(非公認會計準則)列報,除非另有説明,否則2023年全年上調調整後的指導方針

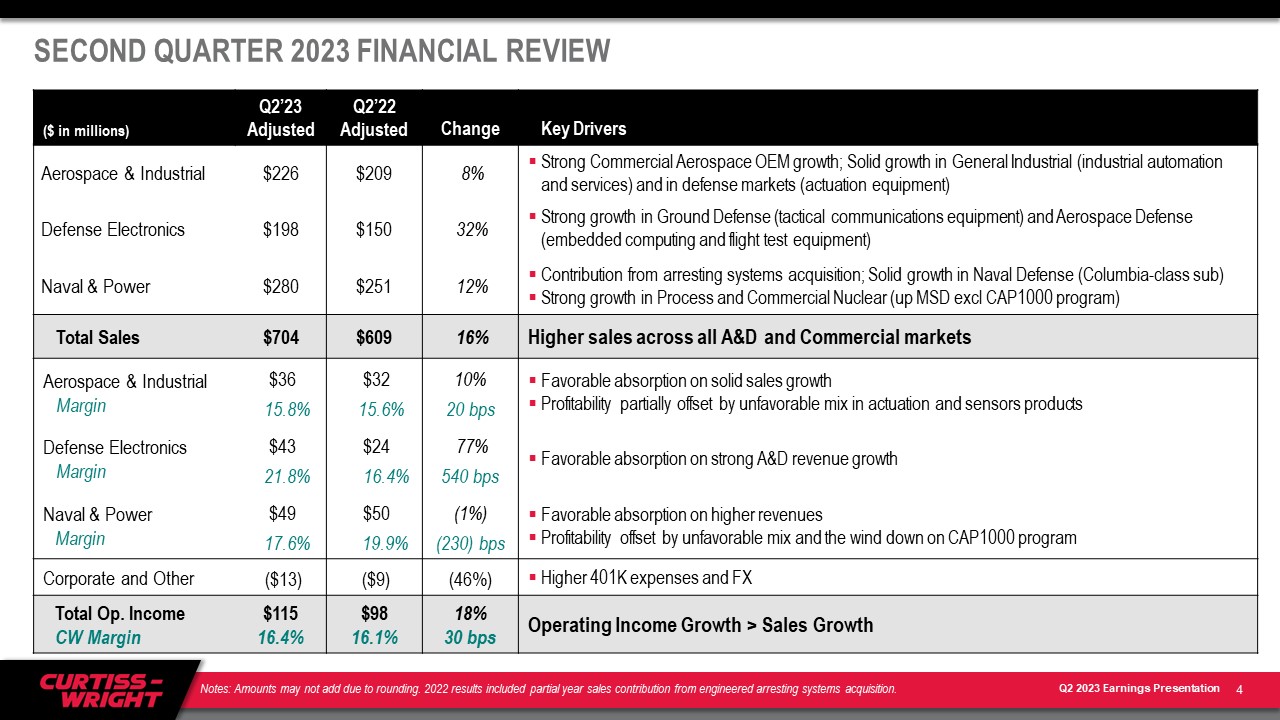

2023 年第二季度財務回顧(百萬美元)23 年第二季度調整後調整後的關鍵驅動因素航空航天與工業 226 美元 209 美元 8% 商業航空航天 OEM 強勁增長;通用工業(工業自動化和服務)和國防市場(驅動設備)穩健增長國防

Electronics 198 美元 150 美元 32% 地面防禦(戰術通信設備)和航空航天防務(嵌入式計算和飛行測試設備)強勁增長海軍和電力 280 美元 251 12% 來自於逮捕系統的收購

;穩步增長海軍防務(哥倫比亞級子公司)加工和商用核能業務的強勁增長(MSD 不包括 CAP1000 計劃)總銷售額 704 美元 609 美元 16% 所有航空航天和國防和商業市場的銷售額增長航空航天

和工業利潤 36 美元 15.8% $32 15.6% 10% 20個基點利潤率被驅動和傳感器產品的不利組合部分抵消了國防電子利潤 43 美元 21.8%

24 16.4% 77% 540 bps 航空與防務收入強勁增長有利吸收海軍與電力利潤 49 美元 17.6% 50 19.9% (1%) (230) 個基點有利收入增加所抵消盈利能力被不利組合和

對 CAP1000 計劃企業和其他(13 美元)(9 美元)(46%)的減少所抵消。40.1萬美元支出和外匯總運營收入增加 CW 利潤率 115 16.4% 16.1% 18% 30 個基點營業收入增長 > 銷售增長 4 注意:四捨五入的金額可能不會加上

。2022 年的業績包括工程扣押系統收購的部分年度銷售貢獻。

2023 年終端市場銷售增長指引(截至 2023 年 8 月 2 日)2023 年比 2022 年增長 2023 年(當前)% 銷售額關鍵驅動因素航空航天防務 9%-11% 9%-11% 各種 C5/ISR 計劃的國防電子收入穩步增長來自逮捕系統的貢獻

收購地面防禦 4%-6% 16%-18% 9% 戰術通信設備收入強勁增長海軍 4%-6% 6%-8% 27% 哥倫比亞級和弗吉尼亞級潛艇的收入增長提高商用

Aerospace 5%-7% 9%-11% 11% 穩健增長在 OEM(窄體和寬體)中,航空航天與國防總額 6%-8% 9%-11% 67% 強勁的積壓推動了航空航天與建築市場的增長前景電力與工藝持平 3%-5% 18% HSD

商用核能(美國/加拿大售後市場和第四代 SMR)的增長不包括 CAP1000 計劃收入減少(約2000萬美元)HSD 加工(石油和天然氣市場的閥門和海底泵開發)通用工業 2%-

4% 3%-5% 16% LSD-MSD 工業車輛和自動化產品以及表面處理服務總額增長 0%-2% 3%-5% 33% 持續穩健需求,增長6%-8%(不包括)CAP1000 Curtiss-Wright 總計 4%-6% 7%-

9% 100% 有機銷售額為 5%-8% 5 注意:由於四捨五入,顯示的佔總銷售額百分比的金額可能不會相加。2022 年的業績包括收購工程制動系統的部分年度銷售貢獻。已更新(藍色)

(百萬美元)2023E 調整後(前期)2023E 調整後(當前)與 2022 年調整後的關鍵驅動因素航空航天與工業 845-860 865 865-885 4%-6% 商業航空航天需求強勁和通用工業穩健增長,部分被國防(計劃時間)減少所抵消

電子725-750 755美元-775 9%-12% 受創紀錄的積壓和供應鏈改善推動的國防市場強勁增長更高的航空航天 /海防(嵌入式計算)和地面防禦(戰術通信)海軍和

Power 1,085-1,100 美元 1,110 美元-1,1308%-10% MSD 海軍防務增長得益於哥倫比亞級和弗吉尼亞級潛艇計劃 HSD 在商用核能領域的增長,不包括 CAP1000 計劃的結束;HSD 正在處理中 MSD

收購扣押系統所產生的年化增長貢獻(2022 年年中完成)總銷售額 2,655-2,710 美元 2,730 美元-2790 7%-9% 有機銷售額為 5%-8%,這得益於航空與國防市場的強勁增長航空航天和

工業利潤率 143-148 17.0%-17.2% 145-150 16.7%-16.9% 5%-9% 20-40 個基點商業航空航天和通用工業的有利吸收銷售額,部分被國防收入的時機所抵消

持續的商業和運營卓越計劃的收益國防電子利潤 165-172 22.7%-22.9% 174-180 23.0%-23.2% 13%-17% 60-80 bps 強勁吸收航空和國防收入增加 190-194 17.5%-17.7% 對更高的有機收入有利吸收 190-194 17.5%-17.7% 銷售(國防、商用核能和加工)收購的穩健貢獻(預計將與CW

的整體營業利潤率一致)盈利能力被抵消結束 CAP1000 計劃並轉向開發合同(海底泵)公司和其他(35-38 美元)(37-40 美元)3%-9% 主要是由於同比養老金總運營收入減少 CW

利潤 463-477 17.4%-17.6% 476 476 17.4% 17.4%-17.6% 8%-11% +10-30 個基點實現營業利潤率增長,同時繼續增長 2023 年工程支出財務指引(截至 2023年8月2日)6 注意:2022年業績

包括收購工程制動系統的部分年度銷售貢獻。已更新(藍色)

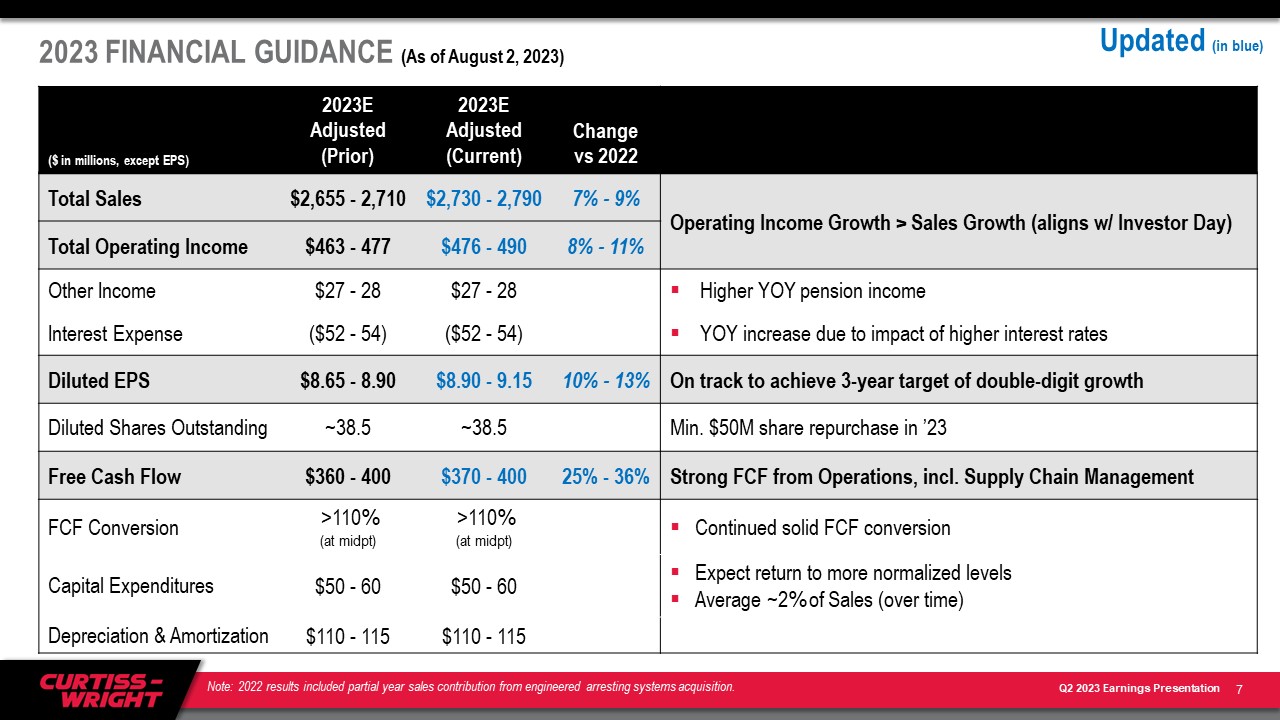

2023 年財務指導(截至 2023 年 8 月 2 日)(百萬美元,每股收益除外)2023E

調整後(之前)2023 年調整後(當前)與 2022 年總銷售額的變化 2655美元-2,710 美元 2,730 美元-2790 790 7% 營業收入增長 > 銷售增長(與投資者日一致)總營業收入 463-477 476 美元-490 8%-11%

營業收入增長收入超過銷售額(與投資者日一致)其他收入同比增長27-28美元27-28美元養老金收入同比增長利息支出(52-54美元)(52-54美元)由於利率上升的影響,同比增長攤薄每股收益8.65美元-8.90美元-9.15 10%-13% 有望實現3年兩位數增長的攤薄後已發行股票約38.5~385萬美元23年度回購5000萬美元自由現金流360-400 370-400 25%-36%

業務的FCF強勁轉換,包括供應鏈管理FCF轉換 > 110%(中點)> 110%(中點)持續穩健的FCF轉換50美元資本支出-60-50美元 60 預計將恢復到更正常的水平平均約佔銷售額的2%

(隨着時間的推移)折舊和攤銷 110-115 美元 110-115 7 注意:2022 年的業績包括工程部分年度的銷售貢獻捕獲系統。已更新(藍色)

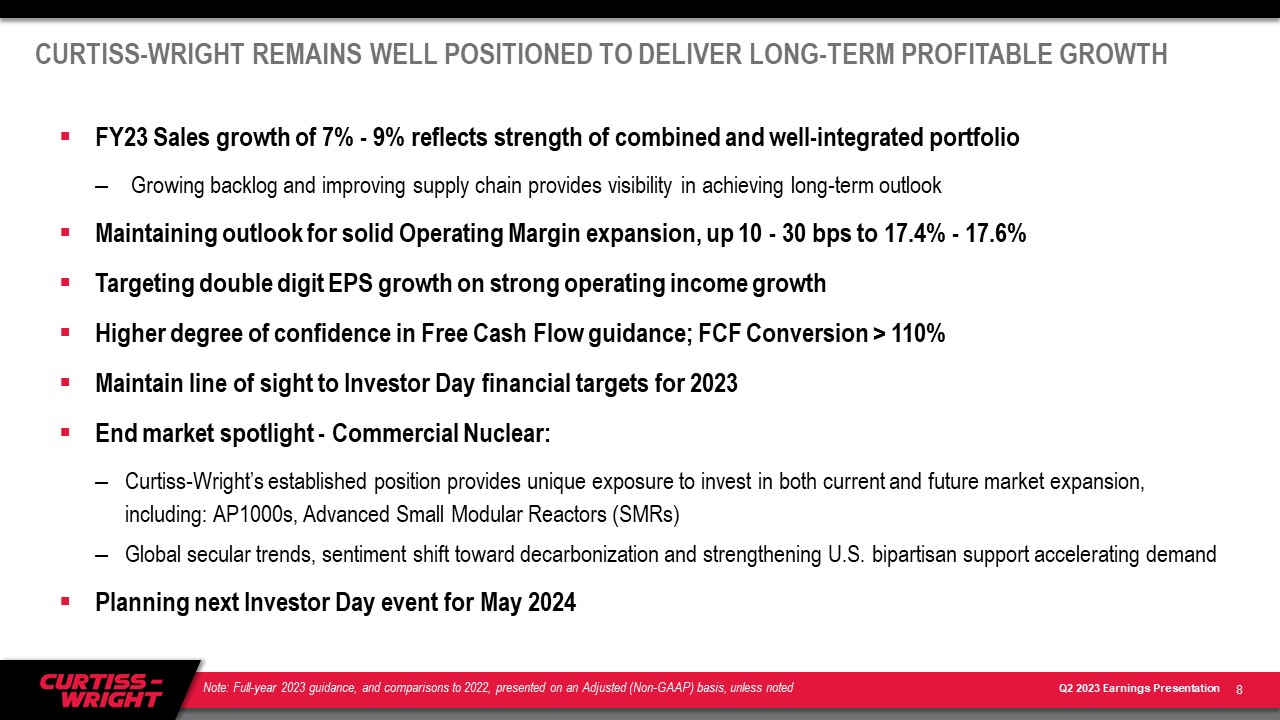

CURTISS-WRIGHT 仍有能力實現長期盈利

增長 8 財年 7%-9% 的銷售增長反映了合併且整合良好的投資組合的實力積壓和供應鏈的改善為實現長期前景提供了可見性保持穩健的營業利潤率擴張前景,增長 10-30 個基點至 17.4%-17.6% 目標營業收入增長兩位數每股收益增長對自由現金流指導的信心程度更高;FCF 轉換 > 110% 維持投資者日財務

目標近在咫尺2023 年終端市場聚焦——商用核能:柯蒂斯-賴特的既定地位為投資當前和未來的市場擴張提供了獨特的機會,包括:AP1000、先進的小型模塊化反應堆

(SMR) 全球長期趨勢、情緒轉向脱碳和加強美國兩黨支持加速需求規劃 2024 年 5 月的下一次投資者日活動注:2023 年全年指引,以及與 2022 年的比較,

在調整後的報告中公佈 (非公認會計準則)基礎,除非另有説明

附錄 9

非公認會計準則財務信息公司用某些非公認會計準則財務信息補充了根據美國公認會計原則 (GAAP) 確定的財務

信息。柯蒂斯-賴特認為,這些調整後(非公認會計準則)指標為投資者提供了更高的透明度,以便

更好地衡量柯蒂斯-賴特的持續運營和財務業績,更好地將我們的關鍵財務指標與同行進行比較。不應孤立地考慮這些非公認會計準則指標,也不應將其作為相關的

GAAP 指標的替代品,其他公司可能會以不同的方式定義此類指標。柯蒂斯-賴特鼓勵投資者全面審查其財務報表和公開提交的報告,不要依賴任何單一的財務指標。

“申報” GAAP金額與 “調整後” 非公認會計準則金額的對賬在公司的財報新聞稿中提供。提供了以下定義:調整後的銷售額、營業收入、營業利潤率、淨收益

和攤薄後每股收益這些調整後的財務定義為根據公認會計原則報告的銷售額、營業收入、營業利潤率、淨收益和攤薄後每股收益,不包括:(i) 與上一年度收購相關的第一年購買會計成本的影響,特別是一次性庫存增加、積壓攤銷、遞延收入調整和交易成本;(ii) 出售或剝離業務或產品線;(iii)) 養老金結算

費用;以及 (iv) 重大的法律和解、減值成本以及與股東行動主義相關的成本(如適用)。有機銷售和有機營業收入公司披露了有機銷售和有機營業收入

,因為公司認為它為投資者提供了有關公司持續業務業績的見解。有機銷售和有機營業收入被定義為銷售和營業收入,其中不包括過去十二個月中進行的

收購所得的捐款、德國閥門業務的剝離虧損以及外匯波動。自由現金流和自由現金流轉換公司之所以披露自由現金流,是因為它衡量

可用於投資和融資活動的現金流。自由現金流是指可用於償還未償債務、投資業務、收購企業、向股東返還資本以及進行其他戰略投資的現金。

自由現金流定義為經營活動提供的淨現金減去資本支出。調整後的自由現金流不包括:(i) 本年度和上一年度與西屋電氣法律和解相關的付款,以及

(ii) 上一年度的高管養老金支付。公司之所以披露調整後的自由現金流轉換,是因為它衡量的是淨收益轉化為自由現金流的比例,其定義為調整後的自由現金流

除以調整後的淨收益。10

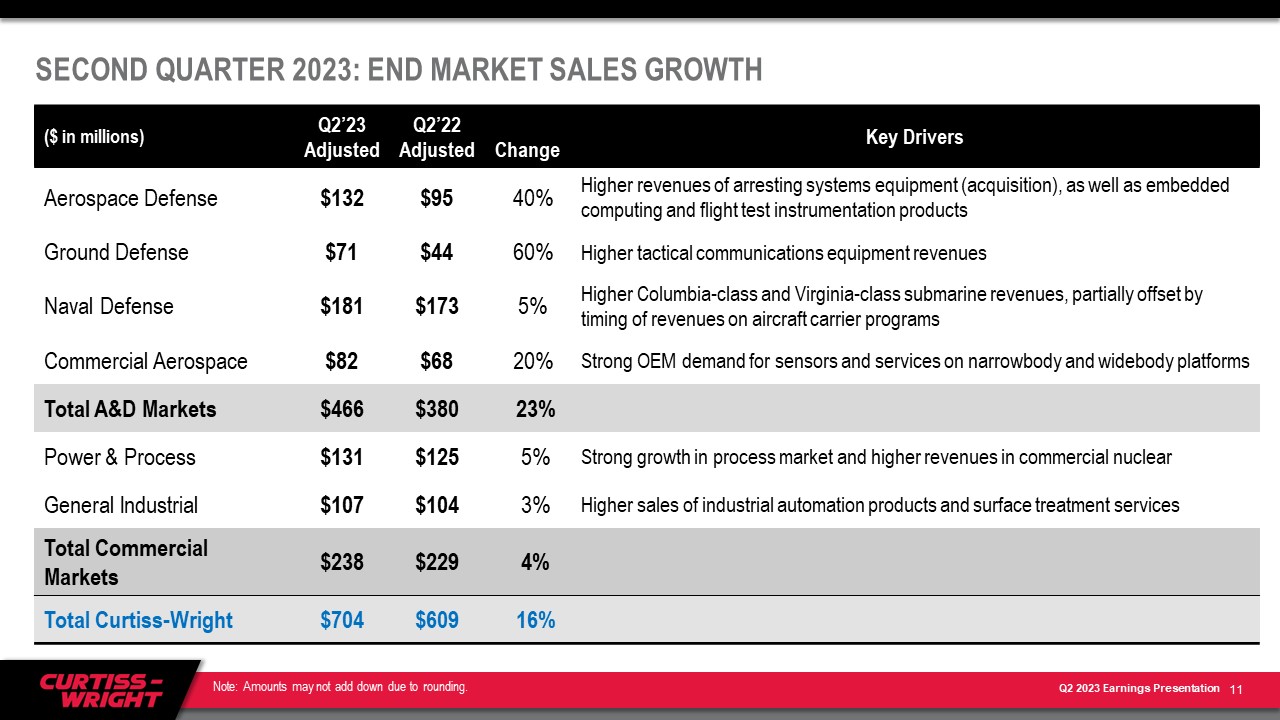

2023 年第二季度:終端市場銷售增長(百萬美元)23 年第二季度調整後的調整後變更關鍵驅動因素航空航天防務 132 美元 95 40% 逮捕系統設備(收購)以及嵌入式計算和飛行測試儀器產品地面防禦收入增加 71 美元 44 美元

60% 戰術通信設備收入增加 181 美元 173 5% 哥倫比亞級和弗吉尼亞級潛艇收入增加,部分被時機所抵消航空母艦計劃收入商業

Aerospace 82 美元 68 美元 20% OEM 需求強勁窄體和寬體平臺上的傳感器和服務航空與防務市場總額 466 380 23% Power & Process 131 美元 125 5% 加工市場強勁增長和

商用核能收入增加通用工業107美元 104 美元 104 美元 104 3% 工業自動化產品和表面處理服務的銷售額增長商業市場總額 238 229 4% 4% Curtiss-Wright 合計 704 美元 609 16% 11 注:應付金額可能不加起來

到四捨五入。

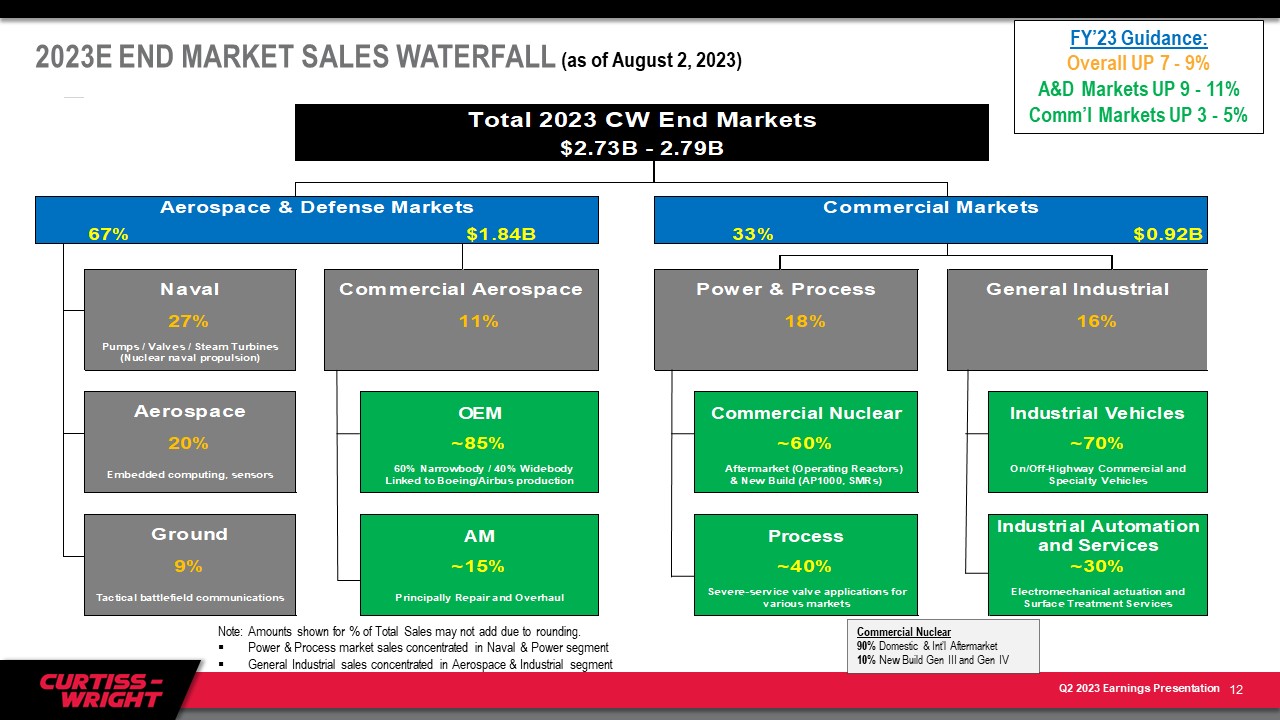

2023E終端市場銷售額瀑布(截至2023年8月2日)2023財年指引:總體而言

上漲7-9% A&D市場上漲9%-11%商業市場上漲3-5%注意:由於四捨五入,顯示的佔總銷售額百分比的金額可能不會相加。電力和加工市場銷售集中在海軍和電力領域通用工業銷售

集中在航空航天和工業領域 12 商用核能 90% 國內和國際售後市場 10% 新建第三代和第四代