《2023年經濟貢獻報告》彙集人員和資源,建設更美好的世界

美國

證券交易委員會

華盛頓特區 20549

6-K 表格

外國私人發行人的報告

根據規則 13a-16 或 15d-16

根據1934年的《證券交易法》

2023年8月22日

必和必拓集團 有限公司

(AB 49 04 028 077)

(註冊人的確切姓名如其章程所示)

維多利亞州, 澳大利亞

(公司或組織的司法管轄權)

墨爾本柯林斯街 171 號

維多利亞 3000 澳大利亞

(主要行政辦公室地址)

用複選標註明 註冊人是在 20-F 表格或表格的掩護下提交還是將要提交年度報告

40-F:表格 20-F ☐ 表格 40-F

用 複選標記表示註冊人是否在法規 S-T 規則 101 (b) (1) 允許的情況下以紙質形式提交 6-K 表格:☐

用複選標記表示註冊人是否在法規 S-T 規則 101 (b) (7) 允許的情況下以紙質形式提交 6-K 表格:☐

通過複選標記,通過提供本表格中包含的信息 ,表明註冊人是否也因此根據1934年 《證券交易法》第12g3-2 (b) 條向委員會提供信息:☐ 是否

如果標記為 “是”,請在下方註明根據規則 12g3-2 (b) 分配給註冊人的文件 編號:n/a

《2023年經濟貢獻報告》彙集人員和資源,建設更美好的世界

在本報告中:1 我們的貢獻 02 首席財務官回顧 04 FY2023 總經濟貢獻 05 我們如何創造和 實現價值 06 社會價值 08 案例研究:澳大利亞本地購買計劃 08 案例研究:詹森鉀肥項目 09 案例研究:西澳大利亞州鐵礦石 10 案例研究:必和必拓三菱聯盟 11 案例研究:智利 12 2 我們的税收方法 13 我們的 税收原則 13 我們對税收發展的貢獻 14 我們對税收發展的貢獻政策 15 我們的税收治理和風險管理方法 16 我們的合規方法17 我們的利益相關者參與方法 19 3 我們的付款 20 我們向政府支付的款項 20 4 附加信息 26 税收和我們的 FY2023 財務報表 26 報告編制基礎 29 詞彙表 30 獨立審計師向 31 位必和必拓集團有限公司董事提交的報告公司名錄 32 可用的經濟在線投稿網址為:bhp.com 2023 年報告必和必拓集團有限公司的註冊辦事處和全球總部位於澳大利亞維多利亞州墨爾本柯林斯街 171 號 3000。在本報告中,必和必拓集團、 集團、必和必拓集團、我們、我們和我們自己等術語用於指必和必拓集團有限公司,除非上下文另有要求,否則指其子公司。本 報告中使用的關鍵術語在本報告的 “詞彙表” 部分(第 30 頁)中定義。封面圖片:Jansen Potash,加拿大

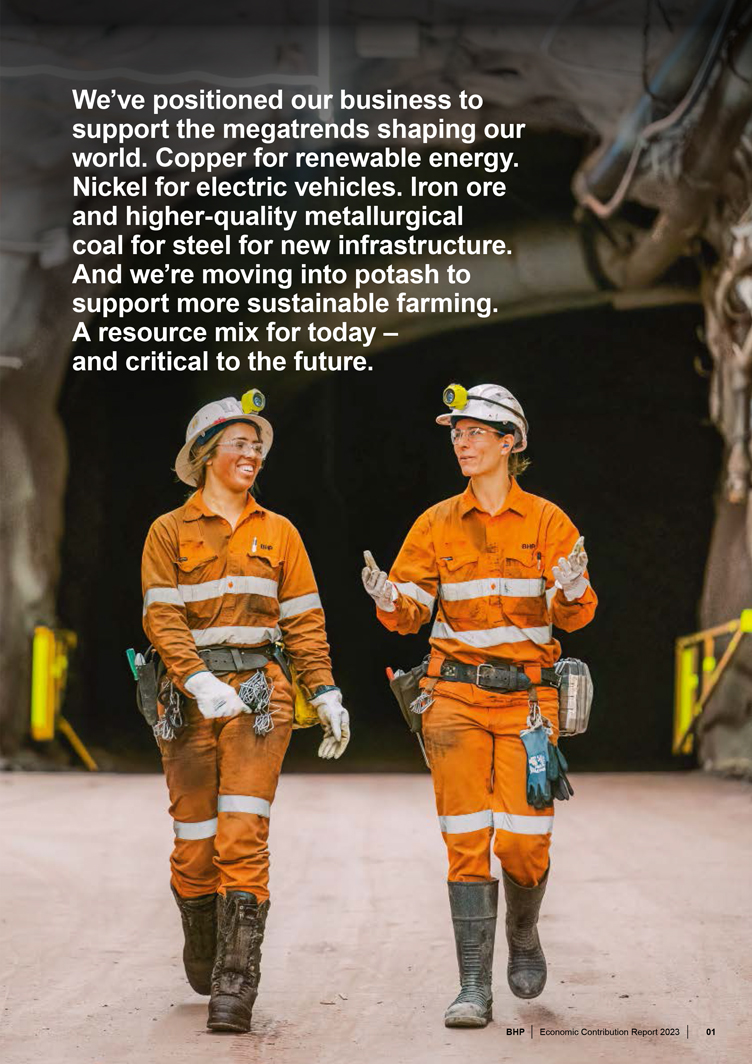

我們的業務定位是支持塑造我們世界的大趨勢。銅用於可再生能源。用於電動 車輛的鎳。鐵礦石和更高質量的冶金煤,用於鋼鐵,用於新的基礎設施。並正在轉向鉀肥以支持更可持續的農業。當今資源組合,對未來至關重要。

1 我們的貢獻全球總經濟貢獻過去 10 年來 942 億美元全球所得税、特許權使用費相關所得税、 特許權使用費和其他向政府支付的款項在 FY2023 中 542 億美元經濟貢獻總額供應商 1 股東和投資者社會投資2、3 名員工2 221 億美元 134 億美元 1.5 億美元 47 億美元向供應商支付的款項股息支付 社區繳款員工工資、激勵措施和福利超過 80,000 名員工和承包商向政府支付的款項總額138億美元與特許權使用費相關的所得税所得税、特許權使用費和其他向政府支付的款項 30.9% 41.3% 全球調整後的有效税率一旦包括特許權使用費。本報告提供的數據是根據報告編制基礎部分編制的。1 包括按應計制向供應商支付的經營 成本的款項以及按現金向供應商支付的資本支出。2 按應計制計算。3 直接的社區發展和環境項目和捐款,包括必和必和必拓在合資企業中的股權。4 不是包括2023年5月2日通過收購從OZ Minerals業務過渡的員工和承包商(截至2023年6月30日有1,457名員工,FY2023 期間平均約有4,000名承包商)。這些員工 和承包商包含在 FY2024 的必和必拓員工總體報告中。02 必和必拓2023年經濟貢獻報告

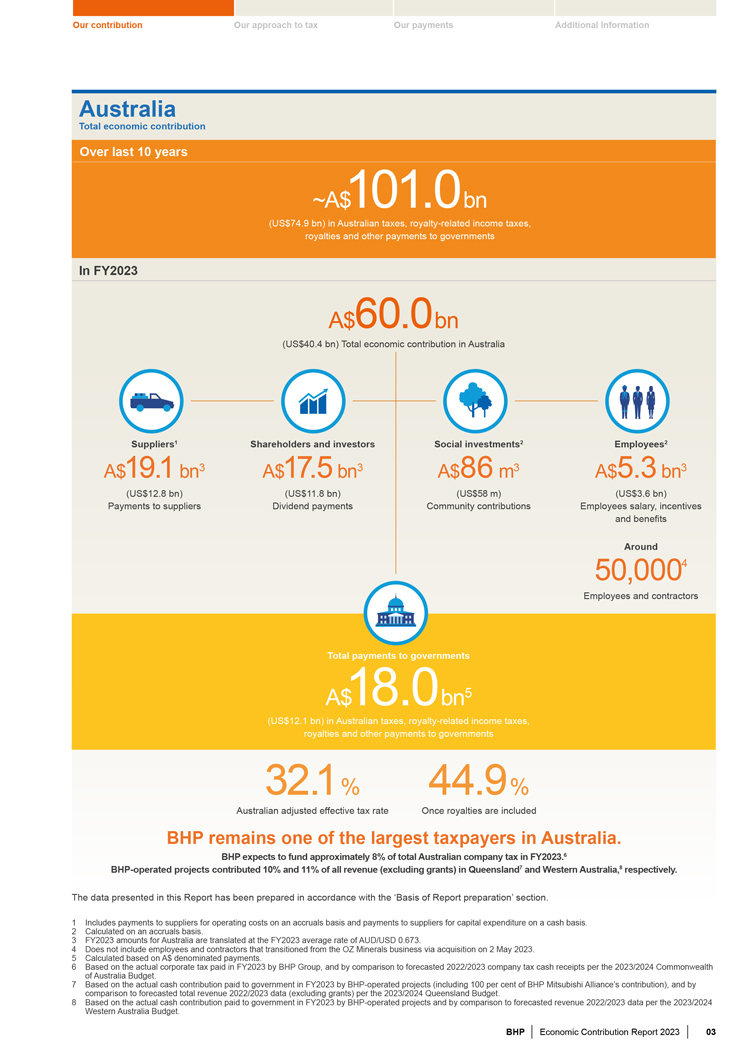

我們的捐款我們的税收方法我們的付款附加信息澳大利亞總經濟貢獻在過去的十年中 約為1010億澳元(合749億美元)的澳大利亞税收、特許權使用費和向政府支付的其他款項 FY2023 中 600 億澳元(404 億美元)澳大利亞的經濟貢獻總額供應商1 股東和投資者社會 investments2 僱員2 191億澳元3 175億澳元 3 86萬澳元立方米53億澳元(128億美元)(118億美元)(5800萬美元)(36億美元)向供應商支付股息支付社區繳款員工工資,激勵措施和福利大約 50,000 名員工和 承包商向政府支付的款項總額為 180 5 億美元(121 億美元)澳大利亞税收、特許權使用費和向政府支付的其他款項 32.1% 44.9% 澳大利亞調整後的有效税率一旦包括特許權使用費 必和必拓仍然是澳大利亞最大的納税人之一。必和必拓預計將在2023財年為澳大利亞公司税總額的8%提供資金。必和必拓運營的項目分別貢獻了昆士蘭州7和 西澳大利亞州8所有收入(不包括補助金)的10%和11%。本報告提供的數據是根據報告編制基礎部分編制的。2 1 包括按應計制向供應商計算的款項。按應計制計算的運營成本和按現金基礎向供應商支付的資本支出。4 3 FY2023 的金額是否不包括澳大利亞的員工,承包商是否按照 OZ of Minerals AUD/USD 業務 0.673 的匯率進行折算。通過收購 2023 年 5 月 2 日。5 6 基於基於公司 A 美元的實際值計算 FY2023必和必拓集團在 FY2023 中以已繳納的税款計價,並與2022/2023年預測的2022/2023年公司税收現金收入進行比較,根據實際預算。必和必拓運營的項目在 FY2023 中向政府支付的現金繳款(包括必和必拓三菱聯盟繳款的100%),以及8的比較基於 與2022/2023年支付給政府數據的實際現金捐款收入的預測 相比之下,必和必拓在昆士蘭州運營的2023/2024年項目(不包括在 FY2023 補助金中)預算。根據2023/2024年西澳大利亞州預算 2022/2023年的預測收入數據。必和必拓2023年經濟貢獻報告 03

1 我們的貢獻繼續首席財務官審查我很高興報告提供的貢獻。在 FY2023 中,我們的税收、特許權使用費和經濟不確定性的背景下,必和必拓的 FY2023 經濟必和必拓在 FY2023 中取得了強勁的業績。但是,這些成就被我們的同事喬迪·伯恩在澳大利亞西部 鐵礦石其他向政府業務支付的款項以及內森·舒爾茨在奧林匹克大壩的去世所掩蓋。我們確認這些事件的嚴重性和影響總額為13,800,000,000美元,並高度重視繼續為Jody和Nathan的家人、朋友和同事提供 支持。我們的首要任務是確保員工和運營所在社區的安全,我們支付了94,200,000,000美元。在 FY2023 中,必和必拓在税收、大宗商品(包括西澳大利亞州鐵礦特許權使用費和其他礦石、奧林匹克大壩和斯彭斯創紀錄的年產量)方面實現了產量 和增長。總體而言,由於關鍵大宗商品 價格疲軟,我們看到 FY2023 的收入減少。在成本方面,我們通過嚴格的成本控制,很好地管理了通貨膨脹對市場的影響。政府。我們的投資組合實力、卓越的運營、我們的員工以及對社會價值的持續承諾 應該使我們能夠繼續為股東創造價值,為今年我們慶祝運營支出超過100億澳元的國家的社區提供支持。小型、本地和 自必和必和必拓銀行開始為我們的本地企業提供經濟貢獻以來,澳大利亞各地的本土企業購買計劃。繼續必和必和必拓對 FY2023 的直接經濟貢獻總額為54,200,000,000美元。 澳大利亞的成功已將其擴展到我們的美洲礦業,其中包括對供應商的捐款、在智利的8萬多家業務的工資和福利。這一里程碑是在該計劃慶祝10名員工和承包商、分紅、税收、 特許權使用費和自願投資年之際到來的,有1,600多家小型企業加入必和必拓在我們運營所在社區的社會項目中。連鎖店,平均付款期為七天。本地購買計劃是必和必拓支持經濟發展不可或缺的一部分。在 FY2023 中,我們通過為就業和企業提供關鍵支持,向我們運營所在國家的政府支付的税款、特許權使用費和其他款項,為企業提供13,800,000,000美元的關鍵支持。其中,88% (合121億美元)是在澳大利亞支付的。以及地區社區的家庭,為長壽做出了貢獻,這使必和必拓成為2023財年澳大利亞最大的企業納税人之一。BHP 業務周圍的城鎮充滿活力。在過去的十年中,我們在全球範圍內向政府支付了942億美元的税款、特許權使用費和其他款項,其中包括澳大利亞的749億美元(約合我們對透明度的承諾為1.01億澳元)。我們在 FY2023 中經全球調整後的 有效税率必和必拓長期以來一直致力於提高透明度。我們承認税收為30.9%。一旦將特許權使用費包括在內,我們的 FY2023 利率提高到政府收入的重要來源,對各國41.3%的財政政策和宏觀經濟穩定至關重要。繳納適量的税收和特許權使用費使政府能夠為國家提供資金和兑現 個國家,税收和特許權使用費收入的巨大貢獻使政府有機會為可持續經濟增長、充分和生產性就業提供基本服務,減少 公民,為未來投資社區。我們還在國家內部和國家之間製造價值貧困和不平等。我們已經通過我們提供的回報向股東和投資者披露了信息,例如我們20多年來的税收和 特許權使用費支付的詳細信息以及分紅。在 FY2023 中,我們向不斷更新和擴大披露範圍的股東支付了134億美元的現金分紅。《經濟》(FY2022 末期股息和 FY2023 中期股息), ,包括數百萬份的貢獻報告,旨在讓人們更好地瞭解直接或通過退休金持有必和必拓股票的澳大利亞人。在 FY2023 中,我們向全球供應商捐款221億美元,包括 全球税收概況、納税繳款以及我們管理在我們運營所在社區中向當地供應商支出的26億美元支出的方式。並管理我們的納税義務。必和必拓受不同的税收制度約束,並遵守適用的 。這種投資通常會產生乘數效應,在我們運營的所有國家的税法範圍內創造新的就業機會,包括我們的運營組織以及他們所依賴的供應商。用於經濟合作和 發展(OECD)逐國報告。這些信息為世界各地的税務機關提供了有關我們如何開展業務以及必和必和必拓實體如何相互交易的詳細信息。我們對 FY2023 的總經濟貢獻我們認為,公司應繳納應得的税款,各國應擁有與這些國家創造的價值相稱的徵税權。我們還認為,一個國家的税收政策環境必須保持穩定(542億美元),以便 為企業提供投資所需的確定性,並繼續運營和支持其運營所在國的社區。我們的税收、特許權使用費和其他付款我們支持經合組織為政府提供全球 解決方案以應對經濟數字化帶來的税收挑戰所做的工作。對於採掘業而言,由於開採大宗商品的權利與138億美元的大宗商品所在國有着內在和實質性的聯繫,因此這些國家應繼續有權對與這些大宗商品相關的利潤徵税。我們將繼續為解決方案的開發和實施做出貢獻,該解決方案為全球僱員和 承包商提供了具有競爭力的税收制度,以支持經濟增長、創造就業機會和可行的長期納税繳款。我們為支持我們運營所在社區所做的努力感到自豪,這些社區超過8萬個,並期待將來繼續做出積極的貢獻。大衞·拉蒙特首席財務官 04 必和必拓2023年經濟貢獻報告

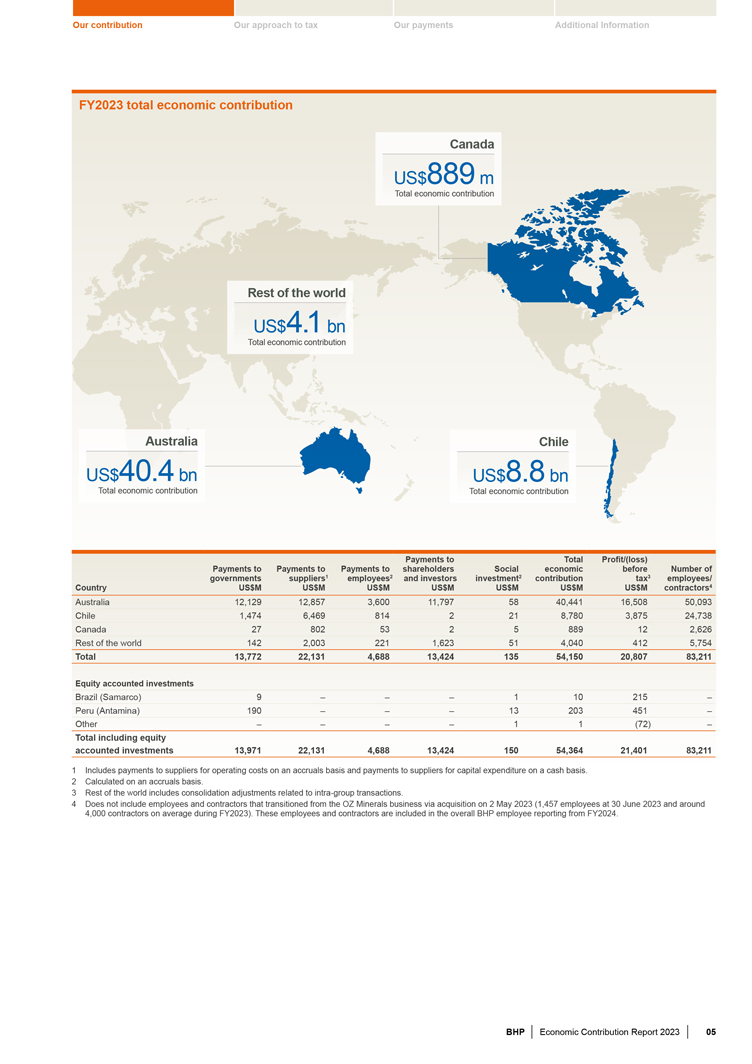

我們的貢獻我們的税收方法我們的付款附加信息 FY2023 加拿大經濟貢獻總額 8.89 億美元總額 經濟貢獻世界其他地區 41 億美元經濟貢獻總額澳大利亞智利 404 億美元 88 億美元經濟貢獻總額經濟貢獻總額佔總利潤/(虧損)支付給 股東的款項之前的社會經濟支出政府數量 1 僱員2 和投資者投資2 繳款税 3 員工/國家百萬美元百萬美元百萬美元百萬美元百萬美元承包商4澳大利亞 12,129 12,857 3,600 11,797 58 40,441 16,508 50,093 智利 1,474 6,469 814 2 21 8,780 24,738 加拿大 27 802 53 2 5 889 12 2,626 世界其他地區 142 2,003 221 1,623 51 4,040 412 5,754 合計 13,772 22,131 13,688 13,424 135 54,150 20,807 83,211 股權會計投資巴西(薩馬可)9 1 10 215 祕魯(安塔米納)190 13 203 451 其他 1 1 (72) 總額包括權益核算投資 13,971 22,131 4,688 13,424 150 54,364 21,401 83,211 1 包括按應計制向供應商支付的運營成本款和向供應商支付的款項供應商按現金計算的資本支出。2 按應計制計算。3 世界其他地區包括與 集團內部交易相關的合併調整。4 不包括2023年5月2日通過收購從OZ Minerals業務過渡的員工和承包商(截至2023年6月30日為1,457名員工,FY2023 期間平均約為4,000名承包商)。 這些員工和承包商包含在 FY2024 的必和必拓員工總報告中。必和必拓2023年經濟貢獻報告 05

1 我們的貢獻仍在繼續。我們如何創造和實現價值勘探和收購我們尋求通過勘探活動和早期進入來增加高質量的開發一級銅鎳和礦業權益。我們努力實現和收購選項。在安全、卓越運營、項目管理和資本分配方面實現業界最佳表現 。加工和物流我們加工和提煉礦石,安全地管理廢物,並以高效、可持續的方式將產品運送給客户。我們的戰略我們將負責任地管理最具彈性的長期資產組合,包括極具吸引力的商品,並將通過出色的運營、發現和開發資源、收購合適的資產和期權以及資本配置來增加價值。通過我們對社會價值的差異化方法,我們將成為 值得信賴的合作伙伴,為所有利益相關者創造價值。銷售、市場營銷和採購我們通過集中的營銷和採購組織、商業專業知識、對市場的瞭解以及客户和供應商關係 來實現價值最大化。關閉和修復我們在整個資產生命週期中考慮關閉和重組,以幫助最大限度地減少我們的影響並優化所有人的關閉後價值。06 2023年必和必拓經濟貢獻報告

我們的貢獻我們的税收方法我們的付款附加信息世界正走上人口增長、 城市化程度加快、3 流程和物流温室氣體 (GHG) 排放量降低的道路。必和必拓致力於在建設更美好的世界中發揮我們的作用。我們尋求如何以負責任和可持續的方式做出貢獻,同時繼續為我們的淨利潤、已繳納的公司税、股東和更廣泛的社區創造價值 。從開採中支付的特許權使用費我們的目標是在價值鏈的每一步都這樣做。我們與社區合作。我們提供就業機會,購買商品 和服務,向供應商和承包商支付款項,向政府支付特許權使用費和其他款項,並向我們運營所在的社區繳納支付給員工的工資(例如捐款)。就業税和銷售税、進口 關税我們努力通過遵循最佳實踐來促進誠信和可持續性。為我們運營的社區做出貢獻,並支持必和必拓基金會改善自然資源治理的工作,造福資源國家的公民 。開採開始後,開始支付特許權使用費和資源税。隨着運營勞動力的開始,就業税也會增加。我們的工作方式為必和必拓提供了競爭優勢,對企業所得税至關重要 也可能開始繳納,但是在提供長期持久價值方面,這通常較低。在運營的最初幾年為我們的股東創造了價值,因為施工階段的税收損失是通過支付抵消收入來實現的,包括養老金 和退休金基金在內的投資者。在運營週期內,向政府支付的款項分紅並獲得其他財務回報。我們對社會的貢獻越大,意義重大。整個運營過程中,社區的貢獻仍在繼續 ,因為我們為數百萬人的生活提供了現代生活所必需的基石。向股東和投資者支付的款項也隨着來自世界各地人們的收入而增加。通過這種方式,我們努力使生產的運營與 的利益保持一致。在我們投資長期資產的同時,我們還為我們運營的社區和更廣泛的社會而努力。創造高價值、長期的就業機會,與社區、供應商和承包商建立牢固的關係 1 Exploration 和 收購。我們如何做出貢獻 4 銷售、營銷和採購向供應商付款我們如何繳納向員工支付給供應商和承包商的工資向供應商和承包商支付的許可證、執照費和就業税 税支付給員工的工資我們的目標是通過探索公司税、就業税和銷售税、進口税以及在面向未來的商品中獲取新資源來創造和保護我們投資組合的價值。在此期間,向銷售和 市場營銷和採購付款是必和必拓政府的獨立核心業務探索階段通常是相對較低,反映了商業功能下的互聯性。必和必和必拓的商業職能部門尋求高水平的 投資和這項工作的風險。許可證、許可費以及最大限度地提高商業和社會價值,同時最大限度地降低整個就業税的成本,構成了我們向政府支付的大部分。端到端供應鏈。該職能圍繞核心活動組織 對社區的貢獻包括向我們價值鏈中的供應商和承包商付款,由信貸和市場風險管理以及任何建築或挖掘工作以及員工的工資(通常是 用於高度戰略、規劃和誠信的活動。熟練和專業的職位,例如地質學家、冶金學家和環境科學家)。在進行收購時,我們的貢獻還可能包括付款我們銷售和運輸我們的 產品,獲得向政府、供應商和承包商提供的商品和服務,以及支付許可費。流入我們的供應鏈。捐款包括向供應商付款,其中大量支出用於我們運營的兩個開發和採礦社區中的 企業。銷售和營銷部門通過多種資產向市場呈現單一面孔,以期實現最大價值我們如何在下游資本支出供應鏈中為我們的產品做出貢獻和支持 可持續發展計劃。向供應商和承包商支付的款項 5 向員工支付的工資我們如何繳納就業税和銷售税、進口關税向 供應商和承包商的付款向我們運營所在社區的繳款如果有替代收入來源,則需繳納公司税開發涉及設施建設、挖掘和採礦后土地使用方面的任何支持 找到所需的基礎設施。這可以延伸到整個城鎮的建設、較低的就業税和銷售税,包括學校、醫療設施和娛樂區。直接在建築業創造了更多就業機會,更廣泛地説,通過 提供貨物,恢復運營不再需要的土地。為現場和工作人員提供康復活動服務。對當地社區的貢獻通常與附近業務的持續發展交織在一起。有待完成。向政府支付的款項主要以間接税的形式向政府支付的款項將減少,向供應商和承包商支付的就業和付款(例如銷售税、增值税、商品和服務税或消費税)也會減少,但是採礦後的土地使用可能會產生新的設備和材料以及就業税。必和必拓和當地社區的收入來源。必和必拓2023年經濟貢獻報告 07

1 我們的貢獻持續的社會價值我們致力於社會價值,我們對社會的積極貢獻。必和必拓FutureFit Academy繼續幫助鞏固澳大利亞的技能基礎社會價值是為必和必拓和必拓和我們的股東創造互惠互利,並通過經認證的土著合作伙伴和更廣泛的 社區開闢進入採礦業的新職業道路。我們考慮社會價值、維護和生產培訓或貿易學徒制。在 FY2023 中,我們所做決策的財務價值。FutureFit Academy 培訓了 530 多名學徒和學員,其中 227 人畢業。 欲瞭解更多信息,請參閲《運營和財務評估》。我們的目標是在《年度報告》中以 6.6 的形式採購和推廣當地可用的商品和服務。這是我們幫助當地社區蓬勃發展的外部支出的重要組成部分。我們相信 作為我們經濟的一部分,我們 提供了重要的社會價值。此外,我們繼續自願進行社會投資,為我們開展業務的社區和國家做出當地貢獻。社區,以實現積極的經濟、 社會和環境成果的項目。在 FY2023 中,我們的自願社會投資總額為1.496億美元。我們捐款的透明度有助於建立與利益相關者的信任。這項投資包括直接的社區發展和 環境有關更多信息,請參閲我們的透明度方法。項目和捐款,以及合資社會投資的股權份額有關社會投資的更多信息,包括案例研究和其他計劃。在過去的10年中,bhp.com上僅我們為支持我們運營所在社區而採取的自願社會投資舉措就達到了16億美元。案例研究:澳大利亞的本地購買計劃本地企業對必和必和必拓的成功以及澳大利亞地區社區創造和維持就業機會的能力至關重要。在 FY2023 中,必和必拓與澳大利亞各地區的小型、本地和本土企業一起慶祝了花費超過100億澳元的Spotlight故事的里程碑。自我們的本地購買計劃啟動以來,一家受益於我們的本地購買計劃的企業 企業。Minga Milku計劃是一家100%由土著人擁有的企業,其供應使小型、本地和土著企業能夠 供應商品、標牌和安全設備。該公司由 Tjupan 創立,通過電子市場為必和必拓的運營提供服務,付款減免 Yamatji man Jamie Hunt,他在 FY2023 中獲得了一份合同,以制定新的條款和本地企業 顧問支持網絡。必和必拓西部基思山的住宿室最初是為了支持當地電視、標牌、地毯和由周圍企業創作的定製 Tjiwarl 藝術品 {} 必和必拓三菱聯盟(BMA)以戰略合作伙伴關係於2012年在昆士蘭州運營傑米的姐姐尼基塔。必和必拓和必和必拓之間取決於許多小型企業、本地企業和C-Res的能力和人才。繼該計劃在昆士蘭州取得成功之後,支持我們在澳大利亞各地的業務的土著企業得到了擴展。至必和必和必拓在澳大利亞運營的所有資產和我們的美洲礦業公司。我們繼續共同建立新的、更深層次的合作伙伴關係,我們 的業務位於智利。在過去的10年中,超過1600個希望將在未來許多年內繼續增長。澳大利亞的小型、本地和土著企業通過67,000多個工作包加入了必和必拓的供應鏈, 的平均付款期為七天。本地購買計劃是必和必拓如何支持澳大利亞經濟發展不可或缺的一部分,尤其是在地區和土著地區。這種夥伴關係對我們來説意義重大。社區。該計劃 為就業、企業提供支持,它使我有機會在地區社區為家庭工作,為必和必和必和必拓業務周圍城鎮的長壽和活力做出了貢獻。在鄉村上,為我周圍的人 提供支持。我能夠讓家庭參與進來,真正發展成為一個企業和一個團隊。Jamie Hunt Minga Milku 創始人 08 BHP 2023 年經濟貢獻報告

我們的貢獻我們的税收方法我們的付款其他信息案例研究:詹森鉀肥項目我們在加拿大 薩斯喀徹温省的詹森鉀肥項目預計將成為世界上最大、最可持續的鉀肥礦之一。1 我們在加拿大薩斯喀徹温省的詹森鉀肥項目建成後,預計將為肥料提供豐富的鉀來源,以幫助 提高農業產量。必和必拓董事會於2021年8月批准了75億加元的簡森第一階段項目。第一階段目前正在建設中,預計將在 CY2026 末開始生產,並在 CY2028 中提高到滿負荷產量 ,年鉀肥產能高達435萬噸。探索第二階段的可行性研究也在進行中,預計將在 FY2024 中完成。如果獲得批准,第二階段將增加礦山的容量。隨着必和必和必拓在加拿大 的業務不斷擴大,我們正在通過創造就業機會、與供應商簽訂合同以及為當地社區做出貢獻來投資建立和維持牢固的關係。Jansen Stage 1 為當地承包商提供了重要的機會, 包括施工高峯期的 3,500 個工作崗位和運營後的大約 600 個長期工作崗位。迄今為止,已經授予了超過40億加元的合同,預計該項目將在六年的建設中為當地GDP貢獻18億加元的直接和間接貢獻 。詹森在 FY2023 中的貢獻一覽:11億加元(8.02億美元)供應商超過2,500名員工和承包商 Spotlight 故事在 FY2023 中,我們向土著企業授予了三份關於營地管理、場地服務和未加工礦石/產品處理基礎的大型合同。這些合同為期3.5年,總價值超過2.6億加元。預計他們將為當地400多個工作崗位提供支持,其中 50%以上預計將由土著人民填補。重要的是,他們將包括來自詹森項目附近所有六個原住民的代表,我們與他們簽訂了機會協議,原住民和工業界。它們還標誌着該項目的一個重要里程碑,並兑現了我們原住民機會協議的願望,使諸如此類的合作伙伴關係、授予原住民機會合作夥伴的合同總價值自2021年以來創造了4.7億加元的經濟 和4.7億加元。為了支持詹森的工作,必和必拓幫助協議持有人與行業合作伙伴一起為協議持有人提供了原住民機會就業機會。我們的國家及其成員陣營。管理合同授予了 Wicehtowak Frontec Services,它還允許我們在ATCO Frontec Ltd和George Gordon Developments Ltd之間建立合資企業。該合資企業最初成立於2011年,以 50-50的合資企業的形式向一家合資企業學習, 支持另一家詹森的建造並齊頭並進。Discovery Lodge,現已發展成為一家由土著人擁有多數股權的公司。場地服務和原礦石/處理基礎更重要的是,這些類型的合同是 授予了 2Nations Bird。關係之間的新合作伙伴關係是 Bird Construction Inc.、Beardys & Okemasis Cree Nations Willow Cree Developments 普通合夥人公司和 Fishing Lake First Nations 推動經濟發展公司 FLFN Ventures。和解,這將使我們 2Nations Bird 能夠與分包商 KDM Constructures 密切合作代表 Kawakatoose、Day Star 和 Muskowekwan Nations 的演員;至於 長期發展-從長遠來看,還有喬治·戈登開發有限公司、經濟發展和可持續成果。喬治·戈登原住民的分支。隨着我們推進 Jansen Stage 1 的建設,我們將繼續尋找機會,確保該省和當地居民從我們的存在中受益 Beardys & Okemasis Cree Nation,並確保我們為未來創造共同的願景。1 擬建的礦山是基於 更可持續的方法設計的,與現有的鉀肥礦相比,温室氣體排放足跡和水強度相對較低。2 翻譯後的金額按照 FY2023 的平均匯率計算,加元/美元 0.746。必和必拓2023年經濟貢獻報告 09

1 我們的貢獻繼續案例研究:西澳大利亞州鐵礦石西澳大利亞州鐵礦石(WAIO)是一個由四個 加工中心和五個採礦中心組成的綜合系統,由皮爾巴拉地區超過1,000公里的鐵路基礎設施和港口設施相連。通過我們對基礎設施和服務的持續投資,我們的州協議繼續逐年提供可觀的社區和社會福利,其中許多投資是與我們開展業務和員工居住的社區合作開發和交付的,為當地經濟做出了貢獻。我們捐款1500萬澳元 ,用於建造最先進的紐曼健康園區,該校區於2022年5月正式開放。該醫院旨在為患者提供一站式服務,其服務和設施包括新的急診室、住院病牀、急診室和治療室、專門的醫療中心、諮詢空間和牙科診所。在過去的一年中,我們在其他使西澳大利亞州受益的社區項目上投資了超過4400萬澳元,包括與ChildAustralia建立的全國認可的繁榮未來合作伙伴關係(改善紐曼和黑德蘭港的託兒服務),以及對Puntukurnu原住民醫療服務的資助(僱用更多的全科醫生,為地區和偏遠社區提供疫苗接種支持和 其他健康舉措)。在 FY2023 中,我們直接或通過西澳大利亞州的本地採購計劃向當地供應商花費了超過4.77億澳元。在 FY2022 中,我們制定了 Project Rise,這是一項 戰略計劃,旨在促進必和必拓、傳統所有者和土著企業之間的合作,為他們提供更多機會。在 FY2023 中,WAIO在97家土著 企業上花費了275,70萬美元(比 FY2022 增長了70%),其中包括在63家傳統所有者企業上花費了14.39萬澳元。在 FY2022 WAIO 通過 Project Rise 開始的勢頭基礎上,我們擴大了計劃範圍,以改善我們所有運營的 資產中與土著企業的互動,我們正在尋求將全球直接採購支出 Spotlight 的報道增加到超過 4 億美元,到 FY2025。在 FY2023 中,我們慶祝了與PMW Industries簽訂的歷史性合同,PMW Industries是班島擁有和運營的皮爾巴拉原住民 Traditional 在過去十年中,必和必拓為鋼鐵所有者業務出資了超過1900億澳元。該合同是西澳大利亞州政府最大的傳統所有者礦石特許權使用費之一。WaiOS歷史上授予的合同。有關 有關 WaiOS 捐款的更多信息,請參閲 WAIO。自2022年10月以來,PMW Industries一直在bhp.com上發佈的《班島社區發展報告》上運營。Country 在其新的戰略合作伙伴 CSI BHP 在 FY2023:採礦服務中的貢獻一覽,在 我們的C礦區運營中維護着一座半移動式破碎篩分廠。這是一個大規模、長期的工作範圍,為77億澳元的Banjima和其他原住民提供了多達30個新的就業和培訓機會 。PMW Industries已經憑藉其專門設立的破碎和篩選(52億美元)企業所得税1土著實習計劃取得了強勁的業績,有五名 學員即將畢業,下一次入學的準備工作正在進行中。102億澳元2像PMW Industries這樣的有價值的供應商合作伙伴是必和必和必拓成功的基礎。(69億美元)30億澳元的供應商PMW Industries很自豪能夠與必和必拓合作(20億美元) 州特許權使用費和其他付款,為傳統所有者、僱員和承包商以及土著人民提供超過14,000個就業機會和經濟賦權。作為 Banjima 的女性兼企業主, 我也很高興能為其他土著婦女和年輕人創造機會 1 這包括在税收融資安排下為女孩追求夢想而分配的款項。必和必拓澳大利亞税收合併集團。請參閲 中逐個項目支付的款項中的表格。Paula White,2 金額按澳元/美元的 FY2023 平均匯率折算 0.673。PMW Industries 所有者 10 必和必拓2023年經濟貢獻報告

我們的貢獻我們的税收方法我們的付款其他信息案例研究:必和必拓三菱聯盟必和必拓三菱聯盟 (BMA) 是必和必拓和三菱開發以 50:50 的比例合資成立的,成立於 2001 年。BMA是澳大利亞最大的海運冶金(鍊鋼)煤炭出口商之一,其位於昆士蘭州中部的七個鮑恩盆地煤礦(Blackwater、 Broadmeadow、Caval Ridge、Daunia、Goonyella Riverside、Peak Downs和Saraji)以及Hay Point煤炭碼頭。BMA為昆士蘭州和澳大利亞經濟做出了重大貢獻, 半個多世紀以來一直如此。我們相信,當我們與地區社區合作時,我們就會取得成功,只要有可能,我們就會努力僱用當地員工,並通過我們的供應鏈購買當地商品和服務。採礦業是昆士蘭州經濟的最大貢獻者,也是該州最大的地區僱主和最大的出口行業。在過去的十年中,BMA的採礦業務一直是特許權使用費的主要貢獻者,向昆士蘭州政府支付了超過165億澳元,在 FY2023 中支付了超過500億澳元。此外,在 FY2023 中,BMA 自願向昆士蘭州的健康、教育、土著和環境項目投資了超過 13000 萬澳元,包括:通過我們的 Benefing My Community small Spotlight 故事補助計劃向 70 多個地方組織和社區團體提供超過 69萬澳元,以支持基層舉措建立兒童保育領導力聯盟,戰略性 2022 年 10 月,BMA 應邀慶祝原住民企業支持和支持提供高質量的服務、幼兒期和月份在麥凱舉辦與買家/供應商見面交流活動。艾薩克地區的學齡護理這項一年一度的 活動由昆士蘭州政府主辦,通過我們的鮑恩 海峽島民夥伴關係,向鮑恩盆地的18所學校提供STEM(科學、技術、工程和數學)老年人服務部以及原住民和託雷斯支持。大約有25家土著企業 Basin Bright Minds Project 參加了該項目,該項目旨在提高學習成果,BMA Local and Indifications 的幾位成員為7,000多名學生和教師 採購小組委員會 。我們繼續與CQUniversity合作舉辦該項目。在活動中,我們的本地購買計劃供應商多德·泰勒集團、自動化主席、Budby Smith Group 和 Yarbun Creations 分享了他們的經驗,未來技能職位,這是推進批判性研究和包括他們的企業如何適應當前市場以及對教育的參與、未來的工作技能和拓展領域 他們如何通過必和必和必拓與澳大利亞和解、土著自決購買計劃建立的聯繫中受益。BMA 還為支持區域 社區的行業夥伴關係做出了貢獻,包括在過去三年中向昆士蘭資源社區基礎設施基金投資27,400,000澳元,對於我們的業務來説,這意味着兩者之間的額外夥伴關係昆士蘭州政府和資源行業 尋求在現有範圍之外支持基礎設施。我們現在正在負責計劃中的州和資源公司資助的社區基礎設施企業培訓,在可能的情況下,我們僱用當地員工, 通過供應鏈購買當地商品和服務。植被管理和民用有關BMA對昆士蘭州捐款的更多信息,請參閲這些工作。我們增加了員工,必和必拓和必拓和必拓社區 貢獻報告可在bhp.com上查閲。在 FY2023 中,我們有BMA接下來的五筆捐款合同:幾年來,多元化也是如此,79億澳元的增長速度越來越快。(53億美元)供應商格雷厄姆·巴德比 Budby Smith Group 聯席首席執行官53億澳元(合36億美元)向政府支付的州特許權使用費和其他款項超過 10,000 名員工和承包商 1 金額按 FY2023 的平均匯率折算,即澳元/美元 0.673。必和必拓2023年經濟貢獻報告 11

1 我們的貢獻繼續案例研究:智利三十多年來,我們一直為智利經濟做出貢獻。必和必拓在智利經營三座銅礦:Escondida、1 Spence 和必和必拓在智利運營的礦山的塞羅貢獻 FY2023:科羅拉多州位於安託法加斯塔和塔拉帕卡州北部地區。必和必拓在智利的公司總部位於 ,位於聖地亞哥。在過去的33年中,必和必和必拓運營的15億美元礦山的產量約佔智利所有銅的24%,自1990年開始向政府業務徵税和其他款項以來,參與率越來越高。 僅在過去十年中,就有超過1600億美元的資本支出實現了這一點。自1990年供應商以來,價值64億美元的埃斯孔迪達已經生產了超過3100萬噸銅。該資產是 世界上最大的銅礦,年產量超過100萬噸,擁有13,000多名員工3和承包商。自2006年員工和承包商開始運營以來,已有超過24,500名Spence生產了約290萬噸銅。它擁有 7,000 名員工和承包商 。自1994年開始運營以來,Cerro Colorado已生產了約240萬噸銅。該礦正在過渡到2023年底關閉的26%。佔智利銅產量的26%。在智利,必和必拓 一直是使用淡化水的先驅。對埃斯孔迪達的投資包括超過400億美元,用於建造兩座海水淡化廠,這使埃斯孔迪達能夠停止使用淡水,百分之百由淡化水供應,以及Spences的新濃縮器,該濃縮器完全由第三方運營的海水淡化廠供應。在 FY2019、Escondida 和 Spotlight 的報道中,Spence 向可再生能源合同投資了 7.8 億美元。從2020年6月起,埃斯孔迪達與智利多家公共實體合作成立了Aster,這是 可再生能源合同中的第一個創業加速器,Escondida和Spences的電力需求完全由地方政府提供。安託法加斯塔地區。該計劃旨在開發新技術——在過去五年中,必和必拓運營的礦山已花費了約38億美元的密集型本地企業,這些企業專注於採礦業以及與當地供應商相鄰的 ,其中11億美元用於FY2023。自2019年以來,服務業,例如可再生能源、水資源和工業物流。我們積極促進當地小型供應商的發展。每家入選的初創公司 都獲得了為期四個月的商業培訓,安託法加斯塔和塔拉帕卡州等地區都獲得了為期四個月的商業培訓。必和必和必拓的本地購買計劃輔導計劃和約3萬美元的種子資金。已與當地 中小型企業建立了長期的業務關係自啟動以來,已有40家初創公司加入該計劃,創造了支出超過1億美元的企業,350多家供應商的銷售額超過300萬美元,並在2023財年通過 計劃創造了50多個高素質的就業機會。本地就業機會。Aster的投資組合現在價值為4100萬美元。必和必拓運營的礦山在第一類中貢獻了超過88億美元2 在 FY2024 中,埃斯康迪達將為ForaSters計劃提供所有融資,即過去十年來的 所得税(企業所得税)和礦業税,預計將為本地初創企業創造新的商機,並使佔第一類企業總收入的6%以上能夠加入我們的 礦業價值鏈。該國的所得税和近三分之一智利通過特定採礦税徵收的收入。同期,必和必拓為我們在智利運營的股息份額繳納了約21億美元的預扣税 。1 必和必拓運營並擁有埃斯孔迪達礦57.5%的股份,該礦是與力拓集團(30%)和總部位於日本的JECO Corp(12.5%)的合資企業。2 該數字包括埃斯康迪達的100%股份。3 該數字 包括全球運營的和區域職能。12 必和必拓2023年經濟貢獻報告

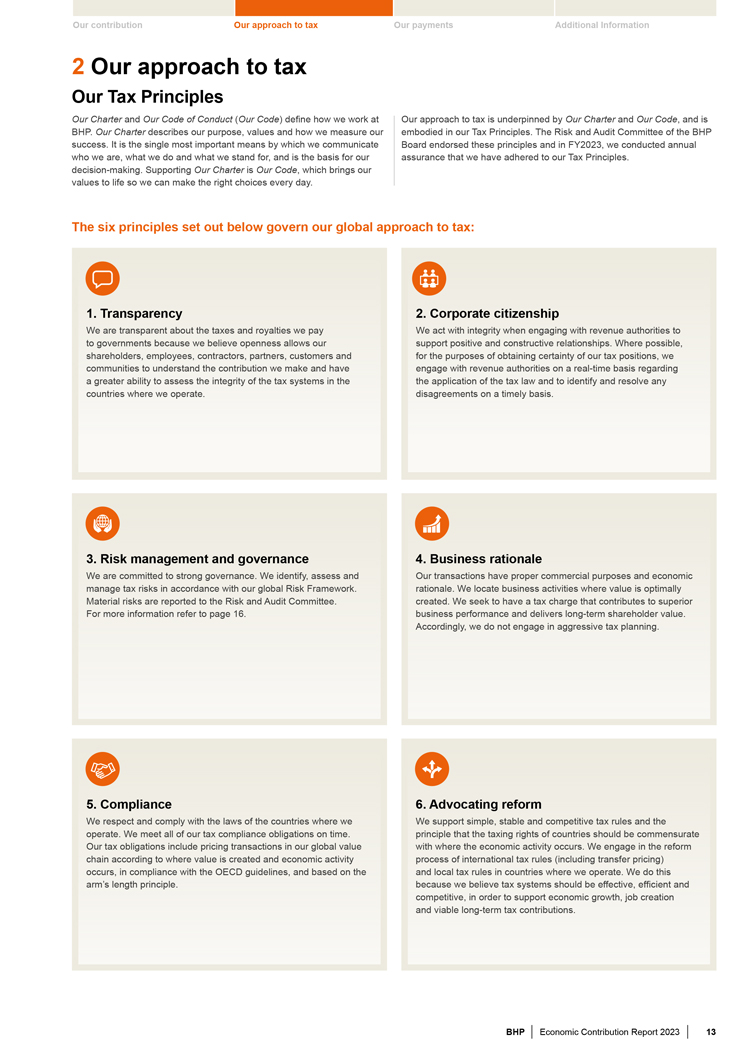

我們的貢獻我們的税收方法我們的付款附加信息 2 我們的税收方法我們的税收原則我們的章程和我們的 行為準則(我們的準則)定義了我們的工作方式我們的税收方法以《章程》和《準則》為基礎,也是必和必拓的基礎。我們的章程描述了我們的目的、價值觀以及我們如何衡量税收原則所體現的目標、價值觀。必和必拓成功的風險與審計 委員會。這是我們溝通董事會認可這些原則的最重要手段,在 FY2023 中,我們每年都對我們是誰、我們做什麼和我們代表什麼進行調查,這是我們保證我們 遵守税收原則的基礎。決策。支持我們的憲章是我們的準則,它將我們的價值觀變為現實,因此我們每天都能做出正確的選擇。以下六項原則指導着我們的全球税收方法:1.透明度 2.企業公民身份我們對我們繳納的税款和特許權使用費保持透明。在與税務機關和政府接觸時,我們以誠信的態度行事,因為我們相信開放可以使我們的支持建立積極和建設性的關係。 在可能的情況下,股東、員工、承包商、合夥人、客户,為了獲得我們税收狀況的確定性,我們社區要了解我們所做的貢獻,並與税務機關進行實時 接觸,以提高評估税收制度在適用税法方面的完整性以及識別和解決我們開展業務的任何國家的能力。及時分歧。3.風險管理和治理4. 商業理由我們致力於強有力的治理。根據我們的全球風險框架,我們識別、評估我們的交易並具有適當的商業目的,並對税務風險進行經濟管理。我們找出價值最優的業務活動 向風險和審計委員會報告重大風險。已創建。我們力求徵收有助於提高收益的税費。有關更多信息,請參閲第16頁。業務業績和為股東帶來長期價值 。因此,我們不參與激進的税收籌劃。5.合規性 6.倡導改革我們尊重並遵守我們支持簡單、穩定和有競爭力的税收規則和運作的國家的法律。我們按時履行所有 税收合規義務。原則是各國的徵税權利應相稱我們的納税義務包括根據我們的全球價值對交易進行定價,與經濟活動發生地一致。我們根據創造價值的地點和國際税收規則(包括轉讓定價)的經濟活動過程,根據經合組織的指導方針,並根據我們開展業務的國家和地方税收規則,參與改革鏈 。我們這樣做 獨立原則。因為我們認為税收制度應該有效、高效和具有競爭力,以支持經濟增長、創造就業機會和可行的長期税收繳款。必和必拓2023年經濟貢獻報告 13

2 我們的税收方針延續我們的透明度方針 B 團隊責任税原則:作為 B 團隊責任税收原則的創始成員,我們披露了我們的方法細節必和必拓堅定地承諾遵守企業税收管理的最高標準,包括我們與税務機關的關係、治理和透明度。我們位於低税司法管轄區的實體對 税收和特許權使用費持開放態度,這些司法管轄區主要是為了向政府支付歷史報酬,這有助於與我們的股東、員工、理由、我們接受税收優惠的司法管轄區以及 客户、我們運營所在的社區和其他利益相關者建立信任。税收問題倡導方法。透明度允許就税收制度和全球報告倡議(GRI)207:我們的經濟 貢獻報告我們在運營所在國家已經和應該做出的貢獻進行知情的辯論。2023年符合全球發佈的GRI 207-1至3的要求這一承諾反映在我們對全球透明度可持續發展 標準委員會舉措的支持上。例如,我們是一家支持公司並派有代表。我們還披露向與採掘業透明度倡議(EITI)董事會相關的政府支付的款項,採掘業透明度倡議(EITI)是為滿足 採掘業透明度措施而開展的採掘業透明度措施,該措施的2019年標準要求採掘業透明度措施實施國遵守加拿大的法案要求。此外,根據英國的規定製定公共實益所有權登記冊。我們繼續支持英國附表19第19和22段下的 要求,即引入與2016年《實益融資法》相關的公開披露要求,我們每年發佈我們的税收戰略。所有權(即截至2023年6月30日止年度的税收策略所有權益的最終持有者可在bhp.com.company上查閲),因為披露實益所有權很重要我們自願披露更多信息,包括我們在確保資產和收入方面的總 要素向相關的直接經濟貢獻、利潤/(虧損)、員工人數和監管機構(包括税務機關)全面披露,以促進合規承包商, 主要運營國家/地區的有效税率以及税法。我們讚揚其他支持對賬數據、實益所有權透明度的組織所做的努力,以及公開披露其受益所有人的公司,包括我們的合資夥伴、承包商和供應商 。我們支持政府和GRI 207個多邊組織為促進和實施實益所有權所做的持續努力。GRI是一家在全球範圍內製定 透明度衡量標準的獨立國際組織。代表必和必拓公開報告全球最佳實踐的標準繼續披露股東和實體的經濟、環境和社會影響。GRI 207列出了我們感興趣的 ,這符合法律法規以及與税收和向政府支付的款項有關的自願披露,旨在幫助承諾,包括我們礦業合資企業的受益所有人,提高組織税收方針的透明度。這為必和必拓創造了大量收入。欲瞭解更多關於我們GRI的關鍵要素的信息,自2000年以來,GRI的關鍵要素一直是我們實現實益所有權透明度的經濟方法不可或缺的一部分,包括我們的披露和 税收透明度披露。它包括我們的年度以下標準中提及的運營和財務審查第5和6.9節:2023年報告和bhp.com上的道德與商業行為頁面。GRI 207-1:税收方法我們 還支持我們實施GRI 207-2:税收治理、控制和風險管理的國家政府的舉措,公開披露我們的GRI 207-3許可證或合同內容:利益相關者的參與和 的管理涉及礦產的開發和生產,這些礦產構成了我們與納税相關的基礎政府,如EITI標準所述。GRI 207-4:國別報告我們支持強制性付款 披露立法,例如2014年《政府付款報告條例》(經修訂)。本報告述及GRI 207-1至3的要求。以及金融行為監管局披露指南中的DTR 4.3A ,以及本報告中介紹的向政府數據支付的透明度規則英國、歐盟必和必拓發佈了 FY2021 的國別報告(該報告會計和透明度 指令(包括適用於 bhp.com 的指令),並將在英國退出歐盟後發佈其英國國別報告),其中 FY2022 符合 GRI 207-4 的要求。適用GRI 207-4,以及多德-弗蘭克華爾街改革的第1504條,並承認美國消費者保護法(多德-弗蘭克法案)期間的逐國報告信息。 還涵蓋了我們最新的經審計的合併財務報表可能支持公開披露未提供的國別報告,因此允許披露當時的詳細量化數據,例如經審計的合併財務報表所涵蓋的相關和不相關時期的 收入、税前利潤/(虧損)、有效税率以及最近一份報告之前的員工人數。對於每個國家 } 子公司實體是納税居民。這份報告和全球税收全球税收透明度要求的未來為了有意義,應該披露有用的信息和數據。2000年,當我們首次在易於理解和使用的年度報告中披露這些款項時,我們開始了以易於訪問、機器可讀和特許權使用費的格式自願披露 我們向利益相關者繳納的税款和特許權使用費的旅程。因此,我們支持該機構 可持續發展報告。從那時起,我們逐步加強了全球一致的監管披露框架,包括這些符合司法管轄區之間全球和地方税收等值條款的年度披露細節。 此外,我們支持透明度要求,但也自願披露向税務機關提供的量化數據與超出這些要求的信息之間的額外一致性。遵守國別申報義務 ,且待提交的數據符合許多税收透明度框架:根據任何倡導國別公開報告的全球標準披露。根據這些舉措調整報告英國 監管義務:有關我們向其付款的信息將為公司披露數據奠定一致的基礎,例如第20至25頁的政府規定了我們的報告義務,例如向政府付款,最大限度地降低合規成本 ,並使利益相關者更容易比較司法管轄區之間的信息、指導和透明度規則,這些規則是為實施行業和公司而出臺的。我們 仍然擔心,歐盟規定的近年來推出的各種地方披露舉措或透明度指令的數量和向政府支付的款項將導致額外和 不必要的複雜性。我們將繼續與政府、監管機構和民間社會接觸《澳大利亞自願税收透明度守則》:我們堅持所有組織朝着全球一致性邁進。在《實施後審查》中包含的大型企業最佳實踐 建議和最低標準中,我們瞭解我們披露的 澳大利亞人發佈的《税收透明度守則》諮詢文件與我們向政府支付的税收和特許權使用費之間的聯繫,這使公共税務委員會能夠在二月2019. 查看我們支付了多少款項以及我們與政府簽訂的合同的透明度,從而可以將我們的實際付款 與需要支付的款項進行比較。14 2023年必和必拓經濟貢獻報告

我們的貢獻我們的税收方法我們的付款其他信息我們對發展的貢獻我們對税收制度穩定性的評估是評估與特定項目相關的風險的關鍵因素。税收政策我們支持經合組織為實現全球解決方案所做的工作税收政策以應對經濟 數字化的税收挑戰。對於採掘業來説,由於開採大宗商品的權利是固有的,而且我們積極參與公眾諮詢進程,並就如何最好地平衡政府收入需求提供我們與 大宗商品所在國的密切聯繫,因此這些國家應繼續有權對税收利得税與激勵與這些大宗商品相關的持續、可持續投資的需求徵税。我們將繼續為有利於社區的目標做出貢獻。制定和實施一種提供全球化解決方案為了吸引投資,税收制度應該是具有國際競爭力的税收制度,支持經濟增長以及可行的長期競爭和穩定的定期税收繳款。影響a國際競爭力的關鍵因素之一我們在 國家的税收制度是利潤的總有效税率和特許權使用費率的國家參與税收政策和改革事務。我們開展業務。我們直接或通過行業與政府合作。在以股息協會的形式向股東返還多餘的現金,分享我們 對税收或股票回購的更廣泛影響的看法並確保我們的資產負債表強勁之後,我們的投資提案將對行業、監管和商業部門重新融入我們的企業和社區。在 環境、我們的客户和更廣泛的社區方面,我們面臨着全球競爭。我們主要通過包括世界在內的許多全球行業和地方協會,對圍繞這個問題的許多投資機會進行有限的資本。當我們評估將資金投資於哪些 項目,向澳大利亞商業理事會、澳大利亞礦業委員會徵税時,Consejo的競爭力是一個重要的考慮因素。Minero、美國商會和國際礦業和金屬理事會。 我們做出長期投資決策。因此,經濟、政治和財政因素會影響跨越多年的投資決策和長期運營戰略。穩定和有競爭力的税收制度是 決定與投資相關的長期回報是否與該投資相關的各種風險相稱的關鍵因素。必和必拓2023年經濟貢獻報告 15

2 我們的税收方法繼續我們的税收治理方法它根據內部和風險管理治理標準,就業務決策、 交易和遵守税法的税務影響向管理層提供建議。考慮到我們業務的規模、地理範圍和複雜性,以及我們的外部審計師為我們的財務 報告提供保證(有時,税法適用方面的不確定性,可能產生的風險包括財務報表附註6所得税在確定我們的納税義務時所得税中列出的税務披露。風險的識別和管理 費用以及附註14(2023年年報中的遞延所得税餘額)是實現我們戰略目標的核心。風險管理,欲瞭解更多信息,請參閲年度 中的獨立審計師報告(包括税收),該報告已嵌入到我們所有的關鍵業務活動、職能、2023年報告和2023年經濟貢獻報告中。通過應用必和必和必拓風險框架的流程和系統。有關我們的風險 框架的信息,請參閲我們的風險框架下的運營和財務信息、董事會和高級管理層,包括我們2023年年度報告中的審查第8節。高管領導團隊負責監督和監測風險管理結果。 風險與審計委員會協助董事會低税司法管轄區監督風險管理,包括税務和特許權使用費事宜。在對我們的哪些子公司位於低税司法管轄區進行分類時,首席財務 官在集團税務官的支持下,採用了歐盟非合作司法管轄區名單,負責税收風險管理。截至2023年2月。根據商定的標準對各國進行了評估。 除了必和必和必拓的風險框架、税收原則和我們的税收戰略外,為了實現善治,符合歐盟成員國的標準,我們還有內部治理標準,規定了我們對待納税州的方針。這些標準涉及 全球税收透明度、公平税收和風險管理、集團尋求採取的風險水平以及經合組織税基侵蝕和利潤轉移措施的升級實施。要點和程序。根據歐盟公佈了不合作司法管轄區名單,並關注了許多要素,包括風險數量、承諾解決其 不確定性缺陷的司法管轄區的技術清單水平以及法律變更風險。必和必和必拓的税務職能部門也受税務治理的約束,至少每年對名單進行一次審查。定期進行內部審查和審計以保證合規我們在歐盟不合作名單上的國家有三家子公司。還有一家子公司被列入觀察名單。所有這些子公司都受我們的税務職能部門負責執行必和必和必拓的税收原則,我們遵守澳大利亞受控的 外國公司税收規則。根據這些子公司制定的每項税收策略和税收風險管理的詳細信息,包括 FY2023 利潤/(虧損),均包含在風險框架中。下表。 非合作國家的公司註冊公司名稱管轄年度應納税的利潤/(虧損)美元另一個國家活動性質必和必拓英國控股有限公司1 英屬維爾京羣島 2004(435)UK2 控股公司必和必拓英國投資有限公司1 英屬維爾京羣島 2004(435)UK2 控股公司馬可納國際,S.A.3 巴拿馬 1953 年控股公司(遺產)關注名單國家的公司 International 2004(435)UK2 控股公司馬可納國際,S.A.3 巴拿馬 1953 年控股公司(遺產)公司税前利潤/(虧損)域名管轄年度的應納税收入美元百萬美元另一個國家活動性質必和必拓共享服務馬來西亞有限公司Bhd Malaysia 2008 3 Group Business Services 1 這些 控股公司當時在英屬維爾京羣島的註冊為公司法目的支付分配提供了更大的靈活性。2 這些公司是英國的納税居民。他們所有的全球收入 都應在英國按所得收入的正常公司税率納税(而不是匯回收入時)。3 通過歷史收購加入集團的Legacy控股公司。税收優惠這是通過立法向新加坡納税人開放的幾種 激勵措施之一,前提是他們能夠證明對經濟的重大貢獻。在我們開展業務的某些國家,我們獲得了税收優惠。符合新加坡人制定的持續定量和 定性標準。如果税收優惠已立法並向所有符合條件的納税人開放,則向所有符合條件的納税人政府開放。我們將接受我們在新加坡的銷售和營銷活動中獲得的利潤約為6.61億美元。 適用於此類激勵措施的標準通常包括大量在菲律賓,我們在投資委員會保持登記,該註冊通過一系列定性措施為當地經濟做出貢獻,並提供某些財政和 非財政激勵措施,包括優惠的税率量化衡量標準,例如當地就業、投資和5%。該登記是從菲律賓經濟持續支出中轉移過來的。2022 年 12 月 27 日向 投資委員會提交區域管理局。在 FY2023 中,在新加坡,我們在6月30日之前獲得了激勵措施,免於支付符合條件的航運 業務利潤的所得税(菲律賓的總利潤約為30萬美元。FY2023 中的航運業務約為61,000萬美元)。我們已經簽訂了2031年之前根據智利海事部門激勵計劃批准的國際航運政府提供的外國投資協議,該協議已經 海事部門激勵計劃批准的國際航運業智利政府簽訂了 2031 年之前提供的外國投資協議,該協議有已經有好幾次了年份。企業狀態。這些協議為外國投資者提供了各種權利。此外,在資本投資下,我們獲得了 開發和擴張激勵措施,這使他們在智利的項目投資中獲得一段時間的確定性,根據經濟擴張激勵措施獲得國際總部獎,包括確定徵收的税收水平和獲得(所得税減免)法(第86章)的機會,用於我們與銷售、當地交易市場和資本流動有關的活動。和市場營銷新加坡。在激勵期內,在巴西, 作為必和必和必和必拓收購OZ的一部分而收購的實體遵守激勵措施的條款和條件,礦業進入亞馬遜開發監管局的合格收入將按5%的 優惠税率徵收 。(SUDAM) 與巴西政府合作的計劃.該計劃提供了將部分納税義務再投資於經政府批准的業務的機會,並提供了某些財政 激勵措施。16 必和必拓2023年經濟貢獻報告

我們的貢獻我們的税收方法我們的付款方式其他信息我們的合規方法地點我們的銷售和市場營銷 業務辦公室位於我們附近。根據我們的税收原則,我們尊重並遵守我們在主要市場運營客户所在國家的法律。我們努力按時繳納全額税款,因為亞洲佔我們收入的89.6%,這是我們的全球礦產合規性。我們的納税義務包括我們的全球銷售和營銷業務的定價交易,總部位於新加坡。根據創造價值的地點和經濟活動,我們的銷售價值鏈和營銷業務約有260名員工,符合經合組織基於全球武器承包商的指導方針,其中90名員工位於新加坡。其他較小的辦公室長度原則。從戰略上講 位於世界各地。新加坡是全球大宗商品交易的亞洲集團內交易中心,也是絕大多數世界上最大的大宗商品貿易公司的所在地。新加坡是世界領先者。我們通過提交我們的物流能力來披露我們的 重大交易,併為向税務機關提供世界一流的互聯納税申報表和其他披露提供了基礎。例如,擁有有效的交通網絡。它還提供了一個穩定的,在澳大利亞,我們遵守許多支持貿易和投資的國別報告的透明監管框架。義務,包括提交本地檔案、主檔案和 新加坡國別的高生活水平吸引了高素質人才,並且它根據大量大宗商品交易人才庫向澳大利亞税務局(ATO)提交了國家報告,提供了高技能且符合 澳大利亞税法(以及 澳大利亞税法與經合組織按國別分列的不同勞動力。國家報告要求)。這些信息為税務機關提供了我們如何運營業務和開展税務事務的詳細信息。 我們的銷售和營銷業務除了 我們的銷售和營銷業務外,我們的團隊遍佈世界各地,包括各種實體、國際海事和供應鏈卓越、技術、金融、外部關聯方交易的詳細信息。事務和人力資源 總部設在新加坡,以支持我們在該地區的活動。根據我們對透明度的承諾,我們自願在本報告中納入了有關必和必拓集團中利潤公司之間重大交易的信息。我們在下面概述了排名前四的交易我們在新加坡的銷售和營銷業務在澳大利亞業務和非澳大利亞業務之間(按數量計算),其銷售額與所承擔的風險和活動以及價值關聯方一致。 已添加。在 FY2023 中,我們的銷售和營銷業務在全球大宗商品銷售中從銷售和營銷業務中獲利約6.61億美元,這意味着銷售和營銷是必和必拓的核心業務。這是 來自澳大利亞必和必和必拓全球業務的大約 3.9% 的 FY2023 利潤與我們的全球客户之間的聯繫。我們的銷售和運營(172億美元)以及大約 3.1% 的 FY2023 營銷業務為必和必拓以及我們從全球業務中獲利的國家(21,40億美元)增加了 的價值。努力確保我們的税收商品獲得最高價格。它旨在通過為我們的 FY2023 尋找最佳市場來實現這一目標, 我們的銷售和大宗商品的利潤(約為6.61億美元),就其特定產品營銷業務與客户密切聯絡,需要按較低的税率要求繳納企業所得税,並協調 物流,在新加坡政府為客户提供的税收優惠下,將大宗商品交付到5%。對於來自澳大利亞的出口銷售,我們的銷售和營銷部門批准了必和必拓的資助(請參閲税收優惠部分)。business 通常從我們在澳大利亞的生產中購買大宗商品,我們的銷售和營銷業務從資產中獲得的所有 FY2023 利潤,安排運費和其他物流,並將從受控制的實體收購的澳大利亞大宗商品 出售給客户。在某些情況下,它將根據澳大利亞控制的 外國公司規則,向必和必拓提供服務,在澳大利亞按生產資產30%的正常公司税率徵税,並充當其代理人。必和必拓2023年經濟貢獻報告 17

2 我們對持續融資保險費徵税的方法必和必拓從多個外部來源獲得資金。例如,必和必拓有一家在根西島註冊的自保公司(Stein指定的財政公司從外部保險有限公司獲得債務融資),該公司為我們的全球市場以及我們的銷售和營銷業務提供保險, 資產獲得運營資產組合以及我們的銷售和營銷業務。向客户出售產品的收益。這些資金可能是。投保的風險主要與財產有關。我們選擇以 不同的方式進行自我保險,包括資本和運營支出或這些風險,因為這樣做具有經濟意義。保險將返還給我們的股東。我們的目標是實現高效、高效的現金公司位於根西島,因為與必和必拓實體之間的存款相比, 擁有可用的專業知識、較低的流量管理,並通過貸款、資本要求和嚴格的監管規則來集中我們多餘的現金儲備。這些交易通常發生在 個司法管轄區。我們的資產以及銷售和營銷業務每年向同一個司法管轄區支付費用,但可以跨越多個司法管轄區。向保險公司支付保費,併為所遭受的保險損失獲得保險金。保費按照 定價,符合經合組織指導方針中規定的我們向税務機關透明的融資公平交易原則。安排。截至 2023 年 6 月 30 日,我們與任何税務機關均未就 集團融資安排發生任何爭議。Stein Insurance Company Limited的利潤同比差異很大,具體取決於所發生的保險事件的價值。管理和技術在 FY2023 中,Steins 的利潤受 澳大利亞控制的必和必拓是一個全球整合的集團,人們經常跨團隊和跨地域合作制定外國公司的規則。例如,我們擁有全球化職能,例如對外事務、財務、人力資源 和技術部門,為我們的資產以及銷售和營銷業務提供支持。我們還設有區域職能,為我們的資產提供勘探、健康、安全、環境、項目、工程和整合 運營方面的本地化支持。通常,對於在必和必拓集團內部的不同實體和/或司法管轄區提供的服務,會收取費用。例如,當我們在澳大利亞的集團職能部門為我們的資產提供支持時,將向資產收取 服務費。我們收取這些服務費的主要司法管轄區是澳大利亞、新加坡、菲律賓、加拿大、馬來西亞、智利、美國和英國。18 必和必拓2023年經濟貢獻報告

我們的貢獻我們的税收方法我們的付款其他信息我們對利益相關者的態度全球多個司法管轄區的税務機關為我們的税務事務提供 保證。作為這些計劃的一部分,我們會隨時向參與税務機關通報我們業務的最新情況,並通過定期 對話幫助他們更深入地瞭解我們的業務。作為一家全球性公司,我們與一系列利益相關者互動。我們的方法、參與頻率和傾聽方法我們在澳大利亞的風險評級反映了我們的規模和複雜性,我們的利益相關者是多元化的,我們特別使用一系列正式和非正式的平衡税收方法,即不通過積極的溝通和參與渠道來了解税收籌劃的觀點,以及我們在與 利益相關者打交道時的開放性和透明度。税務機關。我們以公開、透明和建設性的方式與税務機關合作,必和必拓目前是ATO合理信託計劃的一部分。根據這項規定,作為定期的 保證計劃和計劃的一部分,澳大利亞税務局正在尋求獲得更大的保證,即就税收管理事務進行大規模諮詢。我們非常重視企業根據税法繳納適當數額的税款。 與税務機關保持有效關係。積極而透明在 FY2023 中,澳大利亞税務局向必和必拓發佈了一份税收保證報告,説明瞭 FY2021 與税務機關的接觸,從而實現了及時準確的付款,必和必拓維持了總體的 臨時高額保障。税收和特許權使用費幫助我們運營的社團提供税收協議寶貴的公共服務和基礎設施,造福廣大羣體。作為我們對企業 公民身份承諾的一部分,我們可以與收入簽訂社區和經濟協議。當局關於我們應該繳納的税額我們還通過參與全球行業和地方協會,就税收政策問題與更廣泛的利益相關者接觸,為我們的活動付費,特別是集團內部交易的 定價。我們尋求這使我們對未來的納税有了更大的確定性,並減少了向 提供實際、謹慎和建設性的意見,以幫助應對與税務機關發生税收糾紛的風險。新税收舉措的目標。我們相信更知情、更有效,我們還於2018年11月與澳大利亞税務局簽訂了一項協議,即政府 就我們的銷售和營銷業務利益相關者的澳大利亞税收待遇進行公開磋商,從而實現持久的結果。作為解決與 協會長期存在的轉讓定價爭議的一部分,我們直接或通過行業與政府合作,以提供我們對新的ATO税收提案的更廣泛影響的看法。我們通過年度股東大會、集團出版物與外部税務糾紛利益相關者溝通、互動並瞭解他們的擔憂。鑑於我們運營的規模、地理範圍和複雜性(包括我們的年度報告和其他特定主題的報告)、我們的網站,有時還有税法適用的不確定性,我們有社交媒體平臺、向 市場和媒體發佈的新聞稿、分析師偶爾與税務機關在税收金額簡報上存在分歧、高級管理人員的演講和訪談以及投資者將獲得報酬。在這方面,必和必拓與其他大型圓桌沒有什麼不同 。我們定期與包括智庫、複雜公司和非政府組織在內的民間社會接觸,並參與公共活動。在可能的情況下,我們會與税務機關實時溝通 BHP的税收和透明度方針,尋求有關税法適用的反饋,並確定和解決該領域領先組織的任何問題。這使我們能夠及時保持分歧。 圍繞税收和透明度的期望不斷變化。將本報告與澳大利亞税務局的透明度數據進行核對我們的利益相關者參與方法在《年度報告》中進行了描述。我們將澳大利亞繳納的税款與澳大利亞税務局每年在bhp.com上根據澳大利亞強制性公司税業務行為發佈的數據報告 2023(運營和財務審查 6.9)和《道德報告》進行對賬。提供了有關税務事項的透明度措施。當澳大利亞税務局公佈其數據時,該對賬將在 的網站上發佈在本報告和《我們的税收策略》中。澳大利亞税務局税務機關關係部門發佈的最新數據與 FY2021 有關。我們在澳大利亞為此數據繳納的税款的對賬表可在bhp.com上查閲 。作為我們對企業公民責任的承諾的一部分,我們力求與税務部門保持積極和建設性的關係。我們積極與這些當局接觸,討論潛在的問題,並盡力及時解決任何分歧。必和必拓2023年經濟貢獻報告 19

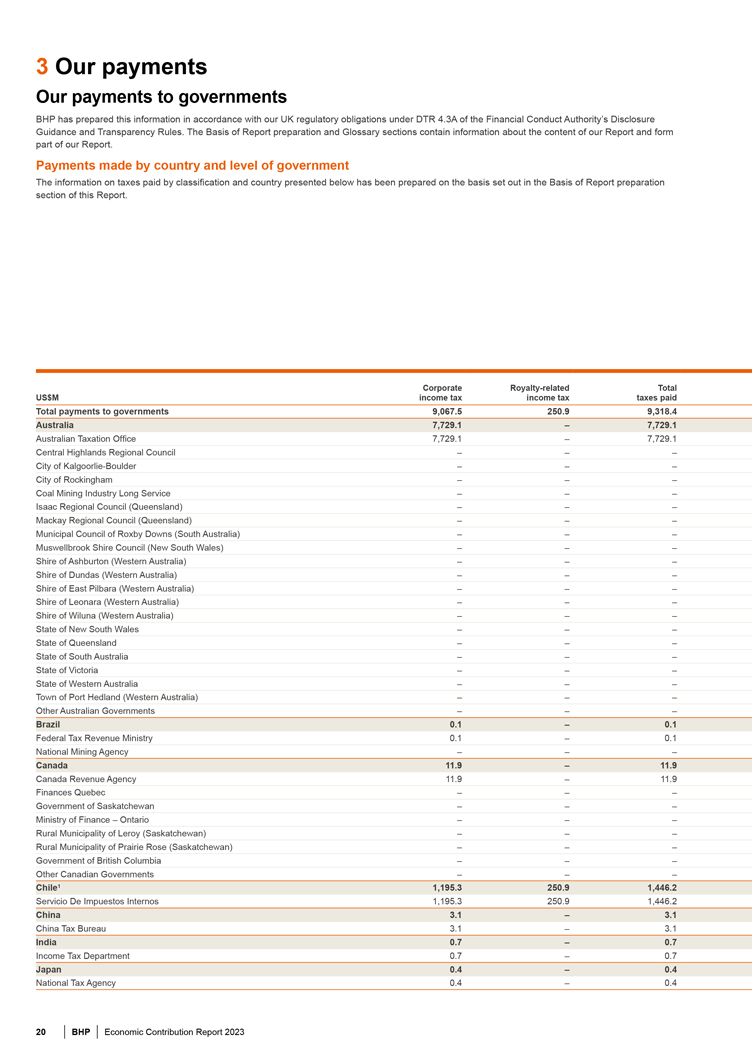

3 我們的付款我們向政府支付的款項必和必拓根據金融行為監管局披露指南和透明度規則DTR 4.3A規定的英國監管義務準備了這些信息。報告編寫基礎和詞彙表部分包含有關我們報告內容的信息,構成我們報告的一部分。 個國家和各級政府繳納的款項下述按分類和國家分列的繳納税款的信息是根據本報告 “報告編寫依據” 部分的規定編制的。與公司特許權使用費相關的收入總額為百萬美元 所得税支付給政府的總額 9,067.5 250.9 9,318.4 澳大利亞 7,729.1 729.1 澳大利亞税務局 7,729.1 729.1 中部高地地區委員會卡爾古利-博爾德市 羅金厄姆市煤炭開採業長期服務艾薩克地區委員會(昆士蘭州)麥凱地區委員會(昆士蘭州)br 羅克斯比市議會 {} 唐斯(南澳大利亞州)馬斯韋爾布魯克郡議會(新南威爾士州)阿什伯頓郡(西澳大利亞州)登打士郡(西澳大利亞州)東皮爾巴拉郡 (西澳大利亞州)萊昂納拉郡(西澳大利亞州)威盧納郡(西澳大利亞州)新南威爾士州昆士蘭州 南澳大利亞州維多利亞州西澳大利亞州黑德蘭港鎮(西澳大利亞州)其他澳大利亞政府巴西 0.1 0.1 聯邦税收部 0.1 0.1 加拿大國家礦業局 11.9 11.9 加拿大税務局 11.9 11.9 魁北克財政薩斯喀徹温省政府 財政部安大略省勒羅伊農村自治市(薩斯喀徹温省)普雷裏羅斯農村自治市(薩斯喀徹温省)不列顛哥倫比亞省政府其他加拿大 政府智利 1 1,195.3 250.9 1,446.2 Servicio De Impuestos Internos 1,195.3 250.9 1,446.2 中國 3.1 中國税務局 3.1 3.1 3.1 印度 0.7 所得税部門 0.7 日本 0.4 0.4 0.4 國家税務局 0.4 0.4 20 必和必拓2023年經濟貢獻報告

我們的捐款我們的納税方法我們的付款其他信息我們在過去五年中向政府支付的款項我們的 付款集團税前利潤全球向政府支付的税前利潤不包括特殊項目其他百萬美元特許權使用費 18,000 48,000 澳大利亞其他 15,000 40,000 已繳税款總額 12,000 32,000 32,000 手續費 FY2019 FY2020 FY2021 FY2022 FY2023改善英國要求向政府支付的款項 4,014.2 38.7 41.8 13,413.1 358.8 13,771.9 4,013.8 23.8 40.1 11,806.8 322.0 12,128.8 7,758.5 3.3 0.2 0.1 3.3 0.2 0.1 16.9 6.9 6.9 0.5 1.0 1.0 0.1 0.1 3.7 0.6 0.9 0.9 1.2 303.6 1.9 305.5 7.1 312.6 1,755.9 1.5 3.0 1,760.4 70.0 1,830.4 98.4 2.1 100.5 29.7 130.2 (7.6) (7.6) 1,855.9 17.6 37.0 1,910.5 134.6 2,045.0 17.0 17.0 0.7 1.52.2 0.4 0.5 2.6 3.1 0.1 2.6 0.4 8.6 1.1 21.6 5.2 26.8 11.9 1.8 13.7 0.1 0.1 0.1 0.2 8.6 8.6 0.1 8.6 0.1 0.1 0.2 0.2 0.2 0.3 0.6 5.4 1,451.6 22.0 1,473.6 3.1 3.1 0.7 0.7 0.4 0.4 0.4 2023 年必和必拓經濟貢獻報告 21

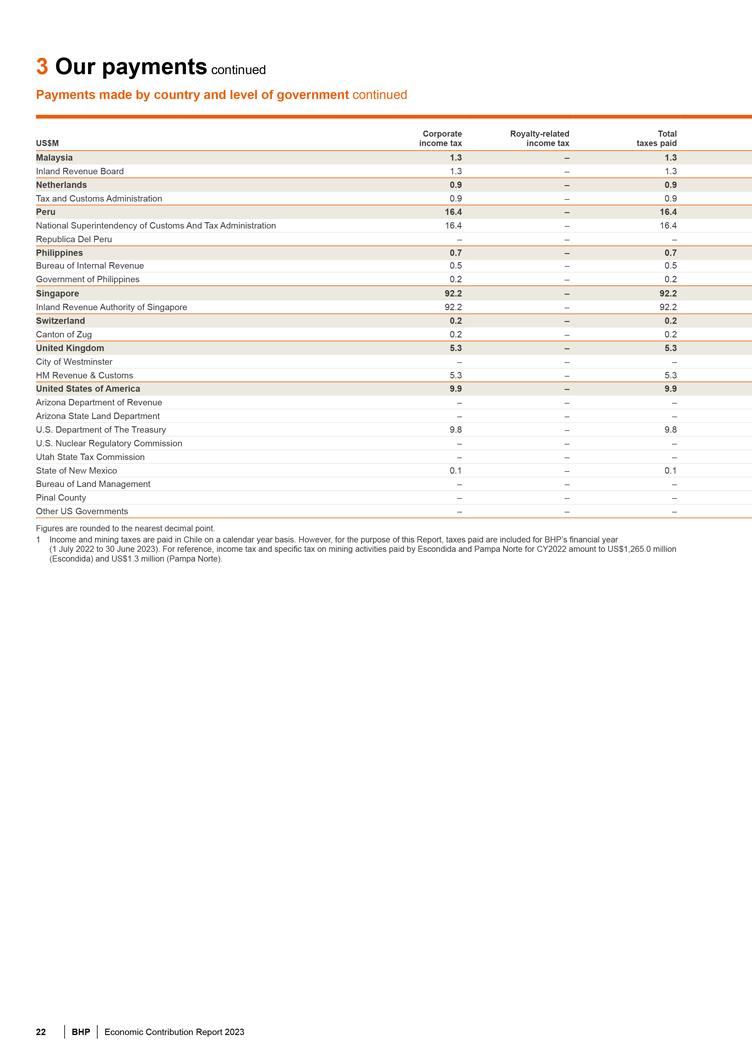

3 我們的付款繼續按國家和政府級別支付的款項繼續支付公司特許權使用費相關總額為百萬美元的所得税馬來西亞 1.3 1.3 內陸税務局 1.3 1.3 荷蘭 0.9 0.9 税務和海關管理局 0.9 0.9 祕魯 16.4 16.4 國家海關和税務管理局 16.4 16.4 菲律賓共和國 0.7 0.7 國税局 0.5 0.5 菲律賓政府 0.2 新加坡 92.2 92.2 新加坡內陸税務局 2.2 92.2 瑞士 0.2 0.2 楚格州 0.2 0.2 英國 5.3 威斯敏斯特市英國税務與海關總署 5.3 5.3 美利堅合眾國 9.9 9.9 亞利桑那州税務局 亞利桑那州土地局美國財政部 9.8 9.8 美國核監管委員會猶他州税務委員會新墨西哥州 0.1 土地管理局皮納爾縣其他美國政府的數字四捨五入到最接近的小數點。1 所得税和採礦税的繳納方式為智利按日曆年計算。但是,就本報告 而言,必和必和必拓會計年度(2022年7月1日至2023年6月30日)已繳納的税款包括在內。作為參考,埃斯孔迪達和北潘帕為 CY2022 繳納的所得税和採礦活動特別税分別為12.65億美元(埃斯孔迪達)和13萬美元(北潘帕省)。22 必和必拓2023年經濟貢獻報告

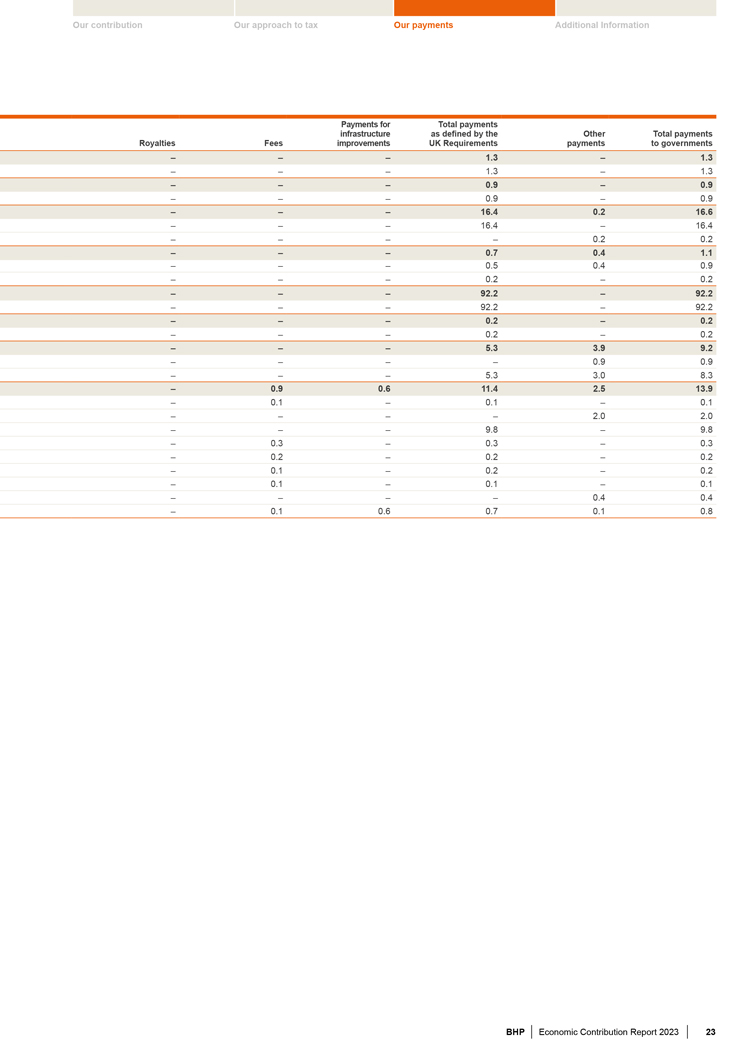

我們的貢獻我們的税收方法我們的付款其他信息支付總額支付基礎設施由 其他總付款特許權使用費改善英國要求向政府支付的款項 1.3 1.3 1.3 1.3 0.9 0.9 0.9 0.9 0.9 0.9 0.9 16.4 0.2 0.2 0.7 0.4 1.1 0.2 0.2 0.2 92.2 92.2 9.2 0.2 3.9 9.2 0.2 3.0 9.2 0.9 5.3 9.2 0.9 5.3 9.2 0.2 3.0 9.2 1.4 3.0 9.2 1.4 2.5 13.9 9.2 0.2 3.0 9.2 9.2 1.4 2.5 13.9 9.2 0.2 3.0 9.2 9.2 1.4 2.5 13.9 9.2 9.2 1.4 2.5 13.9 0.1 0.1 0.12.0 2.0 9.8 9.8 0.3 0.3 0.2 0.2 0.2 0.2 0.2 0.1 0.1 0.1 0.1 0.4 0.1 0.6 0.6 0.7 0.1 0.1 0.8 2023年必和必拓經濟貢獻報告 23

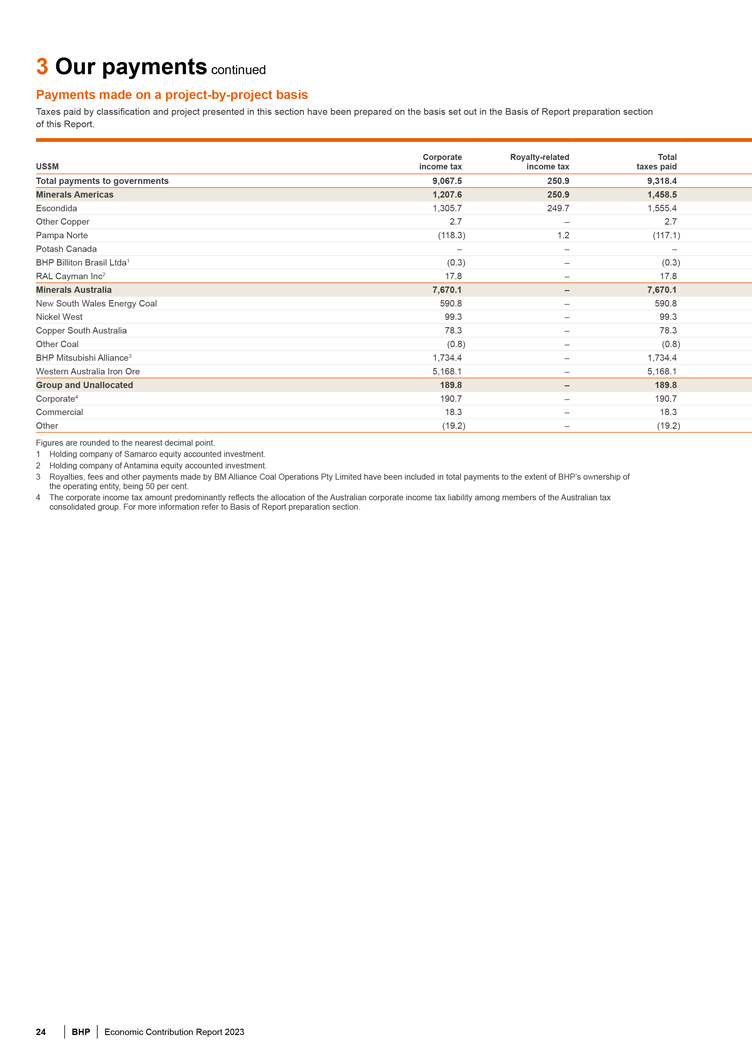

3 我們的付款繼續逐個項目支付的款項本節中介紹的按分類和項目繳納的税款 是根據本報告 “報告編制依據” 部分的規定編制的。企業特許權使用費相關繳納的所得税總額為百萬美元所得税向政府繳納的款項總額 9,067.5 250.9 9,318.4 Minerals Americas 1,207.6 250.9 1,458.5 Escondida 1,305.7 249.7 1,555.4 其他銅 2.7 2.7 Pampa Norte (118.3) 1.2 (117.1) 加拿大鉀肥必和必拓巴西有限公司1 (0.3) RAL Caymans Inc2 17.8 17.8 澳大利亞 7,670.1 7,670.1 新南威爾士州能源煤炭 590.8 590.8 Nickel West 99.3 99.3 南澳大利亞銅業 78.3 78.3 其他煤炭 (0.8) 必和必拓三菱聯盟3 1,734.4 1,734.4 西澳大利亞鋼鐵Ore 5,168.1 5,168.1 集團和未分配 189.8 189.8 Corporate4 190.7 190.7 商業 18.3 18.3 其他(19.2)(19.2)數字四捨五入到最接近的小數點。薩馬可股權 的控股公司計入投資。BM Alliance Coal Operations Pty Limited支付的3特許權使用費、費用和其他款項有已包含在必和必和必拓對 經營實體的所有權範圍內,為50%。4 企業所得税金額主要反映了將澳大利亞企業所得税義務分配給澳大利亞税收合併集團的成員。欲瞭解更多信息,請參閲 報告編寫基礎部分。24 必和必拓2023年經濟貢獻報告

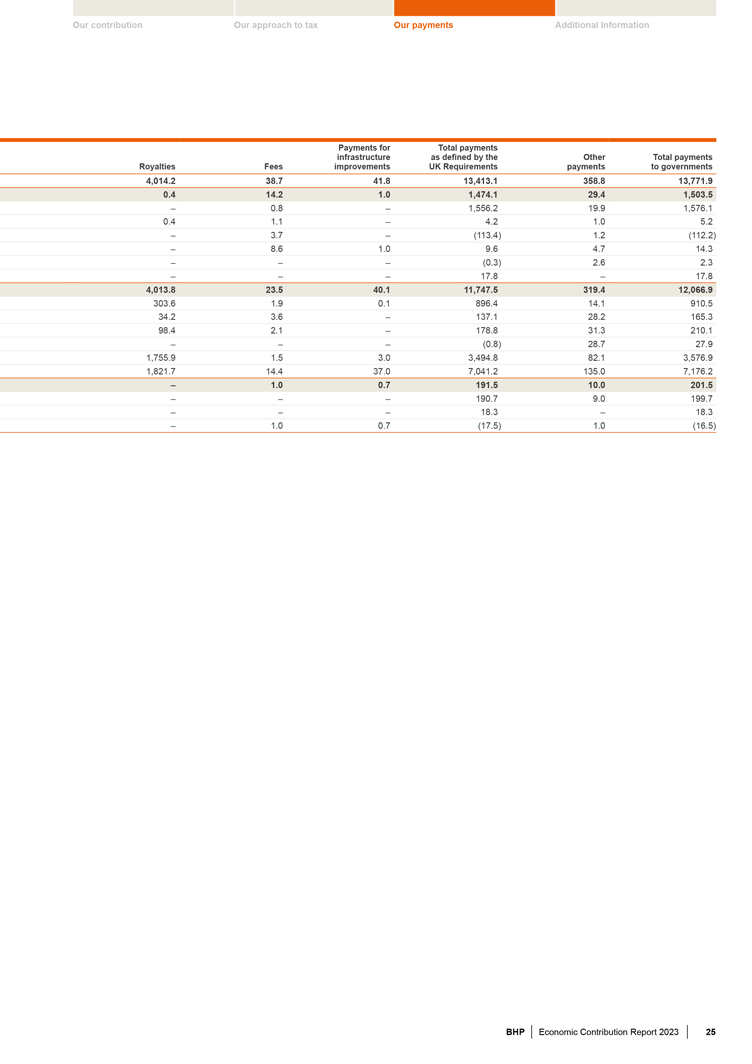

我們的貢獻我們的税收方法我們的付款其他信息支付總額支付基礎設施由 其他總付款特許權使用費改善英國要求向政府支付的款項 4,014.2 38.7 41.8 13,413.1 358.8 13,771.9 0.4 14.2 1.0 1,474.1 29.4 1,503.5 0.8 1,556.2 19.9 1,576.1 0.4 1.0 5.2 3.7 (113.4) 1.2 (112.2) 1.2 (112.2) 1.2 (112.2) 8.6 1.0 9.6 4.7 14.3 (0.3) 2.6 2.3 17.8 17.8 17.8 4,013.8 23.5 40.1 11,747.5 319.4 12,066.9 303.6 1.9 0.1 896.4 14.1 910.5 34.2 137.1 28.2 165.3 98.4 2.1 178.8 31.3210.1 (0.8) 28.7 27.9 1,755.9 1.5 3.0 3,494.8 82.1 3,576.9 1,821.7 14.4 37.0 7,041.2 135.0 7,176.2 1.0 1.0 0.7 10.0 201.5 190.7 9.0 18.3 18.3 1.0 0.7 (17.5) 2023 年必和必拓經濟貢獻報告 25

4 其他信息税務和我們的 FY2023 財務報表以下是一些常見問題,有助於更好地理解本報告及其與我們的財務報表的鏈接。税收支出此處報告的數字如何與會計核對為什麼財務報表中的税收支出與 財務報告中的利潤、税收支出和應納税款不同?你在本報告中披露的納税金額?本報告中報告的所得税和與特許權使用費相關的所得税。這些數字之所以不同,是因為它們是在不同的時間計算的。報告出於不同的目的包含在《財務》的合併 現金流報表中。2023年年度報告中的報表1.4,以淨所得税形式列報我們的財務報表中記錄的所得税支出反映了2.32億美元的特許權使用費相關退税款 和淨所得税以及本財政年度末對我們財務狀況的影響。它與特許權使用費相關的税款為95.52億美元。它們也符合財務報表附註中按應計制列報的集團 税收支出預計為該財政年度開展的活動支付的税額的設計,因此 6 他們可以評估的差異產生的所得税支出和遞延所得税支出 ,如財務報表組所示,税收可能對會計和税收待遇之間的財務狀況產生的影響。出於多種原因,這個數字並不代表我們 2023 年年報 中附註14的實際遞延所得税餘額。在該財政年度內繳納的現金税。例如,在下一頁表格中列出的期間繳納的現金税是該財政年度的會計對賬,其中可能包括與截至上一財政年度的活動 利潤與所得税支出和當期應納税款相關的付款或退款,但可能不包括2023年6月的最後付款或退款。與該財政年度的活動有關但發生在該財年 年度結束之後的活動。此外,我們的財務報表中收入或支出的報告可能與其對納税申報表中報告的應納税所得額的影響不同。例如,出於會計目的,一臺設備可以在 一定年限內進行折舊,但出於税收目的,可以在不同的期限(無論是更短還是更長)內扣除。這些差異通常被稱為遞延税。税收支出所繳税款的對賬 9,320 美元 (2,856) 9,000 387 7,077 171 55 6,690 6,000 3,000 0 0 其他當期所得税中繳納的企業所得税和特許權使用費的税款總額是前幾個時期在 FY2023 方面繳納的税款總額,將是 FY2023 的支出,因為 FY2023(當期支出和已收現付實現制)的差異而產生的(期初所得税)後續會計期間的差額遞延納税支出)和特許權使用費相關(期末 應繳所得税)和特許權使用費相關和税收待遇(應納税)26 必和必拓2023年經濟貢獻報告

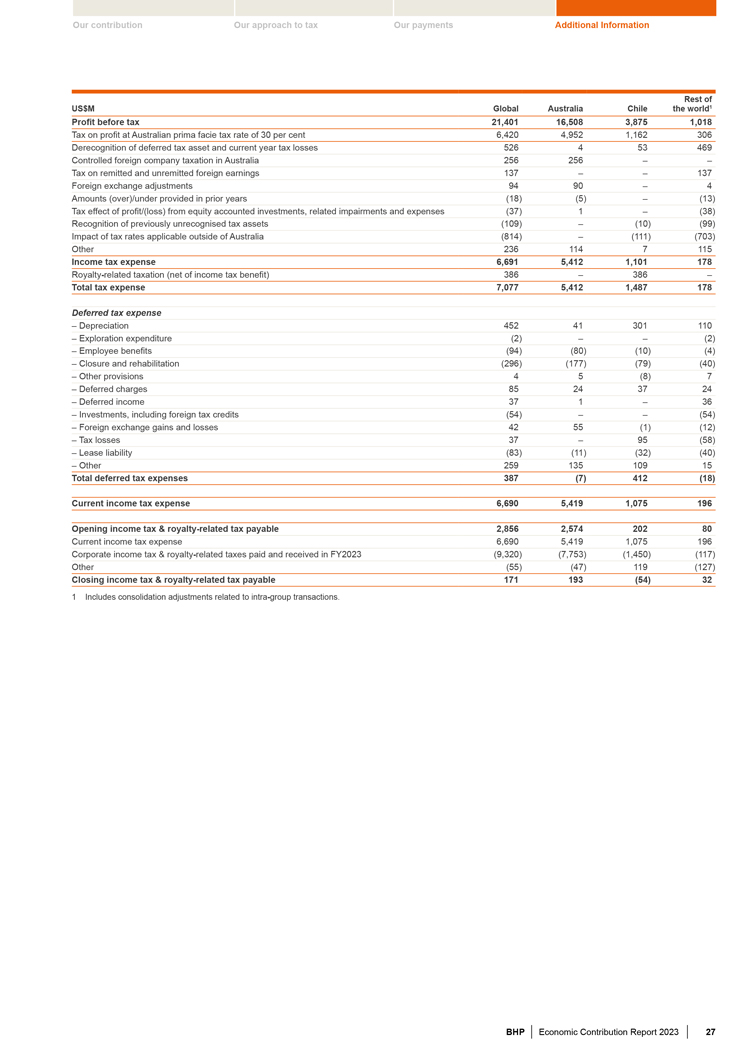

我們的貢獻我們的税收方法我們的付款其他信息其餘百萬美元全球澳大利亞智利世界1 税前利潤 21,401 16,508 3,875 1,018 按澳大利亞初步税率為30%的利潤徵税 6,420 4,952 1,162 306 取消確認遞延所得税資產和當年税收損失 526 4 53 469 澳大利亞受控外國公司税 256 256 匯出税和未匯出的國外收入 137 137 外匯調整 94 90 4 前幾年提供的金額(超過)/少於 (18) (5) (13) 的税收影響 股權會計投資、相關減值和支出的利潤/(虧損)(37) 1 (38) 確認以前未確認的税收資產 (109) (10) (99) 澳大利亞境外適用的税率的影響 (814) (111) (703) 其他 236 114 7 115 所得税支出 6,691 5,412 1,101 178 特許權使用費相關税收(扣除所得税優惠)386 386 6 税收支出總額 7,077 5,412 1,487 178 遞延所得税支出折舊 452 41 301 110 勘探支出 (2) (2) 員工福利 (94) (80) (10) (4) 關閉和重建 (296)(177) (79) (40) 其他條款 4 5 (8) 7 遞延費用 85 24 37 24 遞延收益 37 1 36 包括外國税收抵免在內的投資 (54) (54) 外匯損益 42 55 (1) (12) 税收損失 37 95 (58) 租賃負債 (83) (11) (32) (40) 其他 259 135 109 15 遞延所得税支出總額 387 (7) 412 (18) 當前所得税支出 6,690 5,419 1,075 196 期初所得税和 特許權使用費相關應納税 2,856 2,574 202 80 當期所得税支出 6,690 5,419 1,075 196 已繳納的企業所得税和特許權使用費相關税以及在 FY2023 (9,320) (7,753) (1,450) (117) 其他 (55) (55) (47) 119 (127) 期末所得税和特許權使用費相關應繳税款 171 193 (54) 32 1 包括與集團內部交易相關的合併調整。必和必拓2023年經濟貢獻報告 27

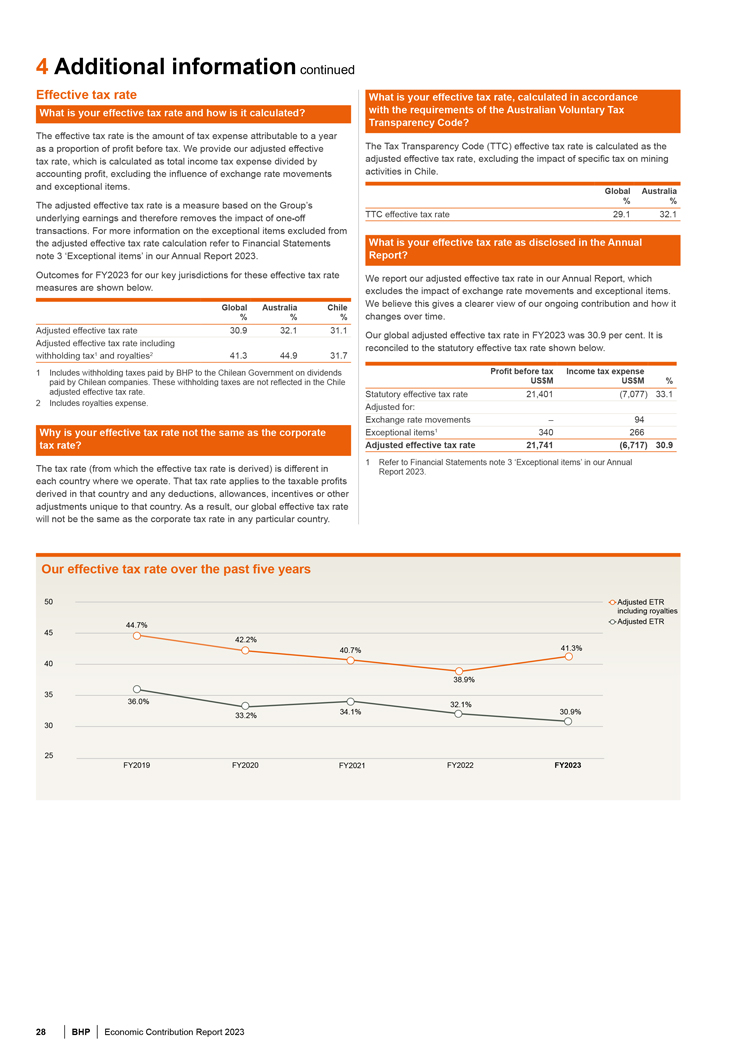

4 其他信息繼續有效税率您的有效税率是多少,根據您的有效 税率是多少,如何計算?是否符合《澳大利亞自願税收透明度守則》的要求?有效税率是指一年的税收支出佔税前利潤的比例。我們提供調整後的 生效。税收透明度守則 (TTC) 的有效税率按税率計算,計算方法為所得税支出總額除以調整後的有效税率,不包括特定税收對採礦會計利潤的影響, 不包括智利匯率變動活動的影響。和特殊項目。Global Australia 調整後的有效税率是基於集團基礎收益百分比的衡量標準,因此消除了 一次性TTC有效税率29.1 32.1交易的影響。有關調整後的有效税率計算中不包括的特殊項目的更多信息,請參閲財務報表。我們的2023年年度報告中的年度 附註3特殊項目中披露的有效税率是多少。舉報?這些有效税率的主要司法管轄區的 FY2023 結果我們在年度報告中報告了調整後的有效税率,其衡量標準如下所示。 不包括匯率變動的影響和特殊項目。Global Australia Chile 我們認為,這可以更清楚地瞭解我們的持續貢獻以及其百分比是如何隨着時間的推移而變化的。調整後的有效税率 30.9 32.1 31.1 我們在 FY2023 中調整後的全球 有效税率為30.9%。它是調整後的有效税率,包括與下圖所示的法定有效税率進行對賬。預扣税1和特許權使用費2 41.3 44.9 31.7 1包括 必和必拓向智利政府繳納的股息預扣税智利公司支付的税前利潤所得税支出。這些預扣税未反映在智利百萬美元調整後的有效税率中。法定有效税率 21,401 (7,077) 33.1 2 包括特許權使用費支出。調整為:匯率變動 94 為什麼您的有效税率與公司特殊項目不同1 340 266税率?調整後的有效税率 21,741 (6,717) 30.9 1 參閲財務報表附註 3 年報中的特殊項目 2023 年報告中的税率(有效税率由此得出)有所不同。我們開展業務的每個國家。該税率適用於在該國家獲得的應納税利潤 以及該國獨有的任何扣除額、免税額、激勵措施或其他調整。因此,我們的全球有效税率將與任何特定國家的公司税率不同。我們在過去五年的有效税率 50 調整後的税率包括特許權使用費 44.7% 調整後的税率 44.7% 42.2% 40.7% 41.3% 40 38.9% 38.9% 32.1% 34.1% 34.1% 30.9% 33.2% 30 25 FY2019 FY2020 FY2021 FY2022 FY2023 28 必和必拓2023年經濟貢獻報告

我們的繳款我們的税收方法我們的付款其他信息報告編制基礎費用以 形式向政府支付通常在初始時徵收的費用。報告是根據我們財務系統中記錄的數據編寫的,即使用地理區域進行勘探、開發與編制 財務報表和/或生產相同的數據和財務系統的持續權利。這包括許可費、租金費、報名費,在編寫報告時,我們遵循了澳大利亞 會計準則委員會制定的其他許可證和/或特許權付款的指導材料草案。英國要求所定義的第20頁中包含的基礎設施改善補助金總額是根據DTR 4.3A向政府支付公共基礎設施建設款項、金融行為監管局披露指南和道路、橋樑和港口設施等透明度的要求編制的。規則,以及 DTR 4.3A 要求的《英國法規》( 英國要求)。沒有股息支付、生產税、其他付款、生產權利或簽名、發現和製作獎金根據其他法定税收規則向政府支付的款項,例如 在截至2023年6月30日的年度中為税收、附帶福利税、消費税、財產税、土地税和其他英國要求而向政府支付的工資。與政府環境政策有關的付款。英國要求不要求披露這些付款 。本報告按截至2023年6月30日止年度的已付現金和收到的現金基礎列報了向政府支付的税款、特許權使用費和其他款項。不包括的金額對於我們控制的 資產,我們向以下支付的總額中包含的金額不包括在向政府支付的總額中:政府佔向政府支付的資產的100%。對於我們的非運營和徵收税款的合資企業 ,我們向政府支付的款項中包含的金額為必和必拓支付的金額的100%,就代表員工向政府繳納的税款而言。在BMA中,運營實體 為必和必拓擁有50%所有權的BMA支付的款項的50%。對於我們對合資企業的投資以及向政府支付或從政府那裏收到的由必和必拓核算的股權的税款,由於必和必拓不是運營商,也不代表資產付款,因此在我們向政府支付的款項總額中, 中沒有包括銷售税、增值税以及商品和服務税。僅供參考,儘管費用或利息中沒有包含任何金額,但必和必拓的罰款和利息份額已顯示在第5頁上。我們向 政府支付的款項總額。我們向 政府支付的款項總額。其他如果收購是在當年完成的,或者公司是新的。某些付款,無論是單筆付款還是當年合併的系列付款,則與該業務相關的數字包括低於100,000美元(金額低於收購之日的金額)的相關 付款。如果處置已在當年完成,則DTR 4.3A和英國法規中規定的86,000英鎊門檻)。截至處置之時,與該處置相關的數字已包括在內 。項目例如,本報告包括按項目政府支付的税款、特許權使用費和其他付款、對供應商的繳款以及員工工資和福利 (參見 2023 年 5 月 2 日收購的 OZ Minerals 業務。本報告的逐個項目部分)表示向政府支付的税款、特許權使用費和其他付款(扣除退款)由實體 (未具體歸屬)向某個項目支付的款項。在本報告中統稱為支付給某一項目的款項總額與我們的公司和商業職能相關的政府和付款包括以下付款類別: 已包含在英國要求所定義的向政府支付的總款項中。這些款項不屬於特定項目,企業所得税反映了對集團的職能支持,在 FY2023 中,該支持完全包括 根據開展英國要求所定義相關活動的立法項目下的應納税利潤向政府支付的款項。所得税規則。這還包括按項目支付的款項 部分列出了有爭議的索賠和預扣税的權力。每個項目/實體的企業所得税金額為了將企業所得税分配到特定賬户,澳大利亞税收 合併的影響。其中包括:在本報告的應納税所得額部分中,按國家/地區和級別劃分的付款中的國家/地區,一個實體的政府損失可以抵消本報告的應納税所得額部分,預扣税分配給同一納税合併組中另一個實體的國家,該實體是向其匯出預扣税的 個國家。例如,只有智利人——税收合併集團的頭部實體才有責任向智利政府繳納的預扣税 分配給智利。向澳大利亞税務局特許權使用費相關的所得税繳納的企業所得税通常由公司税組分配給政府的企業收入總額,與主實體向澳大利亞税務局繳納的自然 税款的利潤分配給政府,包括對智利採礦活動的特定税。這還包括澳大利亞税收合併組。就有爭議的 索賠向税務機關付款。與特許權使用費相關的申報貨幣所得税包含在合併收入的税收支出總額中。第20至25頁上向政府支付的所有款項均已在我們的年度報告 2023 年年度報告的財務報表1.1的報表中報告。美元。根據許可協議,除非另有説明 ,否則以美元以外的貨幣計價的款項在本報告中按向政府付款當日的匯率折算成與收入或生產產生的付款有關的匯率。這還包括就有爭議的索賠向税務機關支付的款項。在我們 2023年年度報告中,特許權使用費在財務報表1.1的合併損益表中列為支出,而不是所得税。特許權使用費中不包括與特許權使用費相關的所得税。必和必拓2023年經濟貢獻報告 29

4 其他信息繼續詞彙表税前利潤按國家列報的税前利潤調整了公司間股息的有效税率 。税收支出中不包括特殊項目和匯兑變動的總税收支出除以税前利潤和特殊項目。根據英國法規,項目被定義為 業務調整後的有效税收和特許權使用費率活動,這些活動受單一合同、許可、租賃、特許權或類似的法律協議管轄,構成支付負債的基礎税收支出總額,不包括例外 項目和與政府的匯兑變動。如果税收支出加上特許權使用費除以税前利潤中包含多份此類協議,則它們相互關聯,則它們可能被視為一個項目。出於這些目的 版税和特殊物品。本質上相互關聯是指形成一套在運營和當期税收支出地理上整合的合同、許可證、租賃或特許權或相關協議,這些合同、許可證、租賃或特許權或相關協議與政府簽署的條款大致相似,從而產生支付負債。目前應付並歸因於當年,按年底頒佈或實質性頒佈的税率衡量 ,以及對應繳社會投資税的任何調整對前幾年的尊重。我們對以遞延所得税支出為主要目的是使必和必拓運營或感興趣的 社區和環境受益的項目或捐贈提供的自願捐款。歸屬於本年度但在未來年度應繳的企業所得税和特許權使用費相關所得税的金額,使用供應商的資產負債表 負債法提供。向供應商支付某些運營和資本支出的款項。員工和承包商運營費用與購買公用事業、商品和服務有關,而資本支出包括購買 不動產、廠房和員工數據基於員工設備以及勘探和評估活動支出的時間點快照。截至2023年6月30日,包括長期缺勤的員工,未對必和必拓所有權百分比進行調整 。可持續發展(包括從內部調查和可持續組織收集的可持續發展數據和承包商數據),平均為2022年7月至2023年4月的10個月期間。我們在必和必拓2023年年度報告中描述了我們的可持續發展方法及其治理,包括運營和財務評論6全球報告倡議標準(可持續發展)。我們在本報告中提及的可持續性(包括可持續的全球 報告倡議(GRI)標準代表了全球最佳和可持續性)以及我們的其他披露並不意味着公開報告一系列經濟、環境的做法,我們也不會對 經濟、環境或社會影響產生任何不利影響。基於標準的可持續發展報告為社會提供了支持,但並不意味着我們一定會優先考慮有關組織對任何一個經濟、可持續發展、環境或社會問題(例如零温室氣體排放或其他政府環境影響)的正面或負面貢獻的信息,或取得任何與之相關的絕對結果的信息。一個國家的任何國家、地區或地方 當局(包括作為子企業的英國監管部門、機構或企業,即經修訂的《2014年政府付款報告條例》,其中該機構是母企業)。英國要求 所得税支出英國監管義務財務報告DTR 4.3A規定的英國監管義務當期税收支出和遞延所得税支出的總額。執行管理局的披露指導和透明度規則向股東和投資者付款 ,並在DTR 4.3A要求的情況下執行英國法規。股息的地域分配基於股東的註冊地址。30 必和必拓2023年經濟貢獻報告

我們的繳款我們的納税方法我們的付款附加信息獨立審計師向必和必拓集團董事提交的報告 有限意見付款對管理層政府的責任我們已經審計了必和必拓集團有限公司向政府支付的總額137.72億美元(向政府支付的款項總額),其必和必拓集團 管理層負責子公司(統稱為必和必拓集團)截至2023年6月30日的年度的準備工作。報告並建立一個框架,在該框架內編寫 報告中向政府支付的款項總額和其他信息。我們認為,管理層向政府支付的總額為137.72億美元,這表明,必和必拓集團 《經濟報告》編寫中 “我們向政府付款的基礎” 部分中規定的這一框架適合報告用户的需求。截至2023年6月30日止年度的2023年貢獻報告(以下簡稱 “報告”)管理層還負責管理層 在所有重大方面根據報告基礎確定編制報告所必需的內部控制,這些報告是在沒有重大 虛假陳述的基礎部分中規定的,無論是由於欺詐還是錯誤造成的。報告(報告編寫的基礎)。審計師意見的依據向政府支付的審計責任總額我們根據 《澳大利亞審計準則》進行了審計。我們的目標是合理地保證我們在這些標準下的責任是否在向政府支付的款項總額不存在重大錯報、 審計師審計付款總額的責任中是否進一步描述了我們在這些標準下的責任,無論是由於欺詐還是錯誤,併發布一份包含我們報告中政府部分的審計師報告。我們認為,我們獨立於必和必拓集團。合理的 保證是一種高度的保證,但符合會計專業人員的道德要求,並不能保證根據澳大利亞和道德標準委員會 APES 110《專業審計準則道德守則》 進行的審計在會計師(包括獨立準則)(以下簡稱 “準則”)存在時總能發現重大錯報。錯誤陳述可能源於欺詐或錯誤,並且被認為與我們對 向澳大利亞政府支付的款項總額的審計有關,如果這些錯誤陳述可以合理地證明我們已經履行了其他道德責任,這些責任預計將影響 用户根據基本要求做出的經濟決策,則這些錯誤陳述是重大的。我們認為,我們獲得的審計證據來自本報告。足以為我們的意見提供依據。作為根據《澳大利亞審計準則》進行審計的一部分, 強調對信賴的事項限制以報告編寫為基礎,我們在整個審計過程中行使專業判斷力並保持專業懷疑態度。我們還有:我們提請注意報告編制的基礎 “確定和評估報告編制總基準” 部分的 “識別和評估重大錯報的風險”,該部分描述了向政府支付的款項,無論是由於欺詐還是錯誤、設計和會計基礎。 這種會計基礎非常重要,以至於它要執行鍼對這些風險的審計程序,並獲得對你理解向政府支付的款項總額至關重要的審計。足夠、恰當的證據為我們就此事發表的意見提供了依據。意見。根據我們與必和必拓集團簽訂的合作協議,可能涉及欺詐行為,因此未發現由此導致的重大錯報的風險高於為必和必拓集團董事編寫的欺詐報告 。對於另一方超越內部控制而可能遭受或承擔的任何損失或責任 ,我們不承擔任何串通、偽造、故意遺漏、虛假陳述,也不對任何其他方承擔任何責任。一方可能遭受或招致的任何損失或責任。瞭解與審計相關的內部控制,以便按照我們的報告內容或 依賴我們的報告來設計適當的審計程序情況,但另一方。不是為了表達對情況的看法必和必拓其他信息集團內部控制的有效性。 評估報告編制基礎的適當性其他信息是指管理層使用的報告中的財務和非財務信息以及相關披露。這些信息是在向 政府支付的總款項之外還提供的,除其他事項外,我們還與董事溝通,包括計劃中的審計師報告。必和必拓集團對其他信息負責。審計的範圍和時間以及重要的審計結果,包括我們關於向政府支付的款項總額的任何 意見,並未涵蓋我們在審計期間發現的內部控制中的重大缺陷。其他信息,因此,我們不就此發表審計意見或任何形式的保證 結論。在審計向政府支付的款項總額時,我們的責任是閲讀其他信息。在這樣做的過程中,我們會考慮其他信息是否與安永會計師事務所向政府支付的款項總額嚴重不一致,或者我們在審計中獲得的知識是否存在重大誤報,或者墨爾本是否存在重大錯報。2023 年 8 月 22 日如果我們得出結論 其他信息存在重大錯報,則需要根據我們在審計報告發布之日之前對其他信息所做的工作,進行報告,我們沒有什麼可報告的。安永會計師事務所全球有限責任公司 受專業標準立法批准的計劃限制必和必拓2023年經濟貢獻報告 31

公司名錄必和必拓註冊辦事處股票登記處和過户辦公室澳大利亞澳大利亞新西蘭 18 級必和必拓集團 有限公司註冊商 Computershare 投資者服務有限公司 171 號柯林斯街 Computershare International Services Pty Limited 2/159 樓維多利亞州墨爾本赫斯米爾路 3000 亞拉瀑布,452 奧克蘭 0622 維多利亞州阿伯茨福德 3067 郵政地址:1300 55 47 57 郵政地址私人郵袋 92119 電話國際:+61 3 9609 3333 GPO Box 2975 奧克蘭 1142 傳真:+61 3 9609 3015維多利亞州墨爾本 3001 電話:集團公司祕書電話: +64 9 488 8777 Stefanie Wilkinson 1300 656 780(澳大利亞境內)+61 3 9415 4020(澳大利亞境外)美國必和必拓企業中心北卡羅來納州計算機共享信託公司傳真:英國皇家街 150 號 +61 3 9473 2460 馬薩諸塞州坎頓 02021 Nova South,倫敦維多利亞街 160 號,SW1E 5LB,英國電子郵件查詢:郵政地址 investorcentre.com/bhp PO Box 43078 電話:+44 20 7802 4000 Providence RI 02940-3078 傳真:+44 20 7802 4111 英國必和必拓集團有限公司 存託人電話:智利 Computershare 投資者服務有限公司 +1 888 404 6340 Cerro El Plomo 6000 布里奇沃特路展館(美國境內免費電話)Piso 15 Bristol BS13 8AE Las Condes 7560623 傳真:郵政地址(用於一般查詢) 聖地亞哥 +1 312 601 4331 布里奇沃特路展館電話:+56 2 2579 5000 Bristol BS99 6ZZ ADR 存管人,傳真:+56 2 2207 6517 過户代理和登記處花旗銀行電話:股東服務商業辦公室 +44 344 472 7001 郵政信箱 43077 新加坡傳真:羅得島州普羅維登斯 02940-3077 濱海大道 10 號,#18-01 +44 370 703 6101 濱海灣金融中心 2 號塔電話:新加坡 018983 電子郵件查詢:webcorres@ +1 781 575 4555(美國境外)+1 877 248 computershare.co.uk 4237(+1-877-CITIADR)電話:+65 6421 6000(美國境內免費電話)南非傳真:+65 6421 6800 BSM 惠普集團有限公司分行註冊和 +1 201 324 3284 過户祕書電子郵件查詢:citibank@ Computershare 投資者服務(私人)有限公司股東-online.com 比爾曼大道 15 號羅斯班克大廈網站:citi.com/dr Rosebank 2196 南非郵政地址Private Bag X9000 Saxonwold,2132 南非電話:+27 11 373 0033 傳真:+27 11 688 5217 電子郵件查詢:web.queries@ computershare.co.za 非物質化為Strate的股票的持有人應聯繫其CSDP或股票經紀人。32 2023年必和必拓經濟貢獻報告

如何訪問必和必拓的信息你可以在我們的網站 bhp.com 上訪問和閲讀我們的經濟貢獻報告,以及 以及我們的年度報告、現代奴隸制聲明和必和必拓製作的一系列其他出版物。報告在 bhp.com 上閲讀我們的 bhp.com 年度現代奴隸制封面圖片:報告聲明,加拿大 Jansen。2023 年由 IVE 在 FSC® 認證紙上印刷。IVE環境管理系統已通過ISO 14001認證。使用的油墨百分之百是植物油基的。本文件印在 Hanno Silk 和 Sumo Offset 上,這兩張紙都含有來自 管理良好、負責任、經過 FSC® 認證的森林的纖維。本產品中使用的紙漿採用無元素氯 (ECF) 工藝進行漂白。

BHP

簽名

根據1934年《證券交易法》的要求,註冊人已正式促使下列簽署人 代表其簽署本報告,並獲得正式授權。

| 必和必拓集團有限公司 | ||||||

| 日期:2023 年 8 月 22 日 | 來自: | /s/ Stefanie Wilkinson | ||||

| 姓名: |

斯蒂芬妮·威爾金森 | |||||

| 標題: |

集團公司祕書 | |||||