|

| 免責聲明 2 前瞻性陳述 本演示文稿包含1995年《美國私人證券訴訟改革法》安全港條款所指的 “前瞻性陳述”。前瞻性陳述包括但不限於有關公司未來預期業績的計劃、估計、計算、預測和預測的陳述 。這些陳述通常但並非總是用 “可能”、“可能”、“應該”、 “可以”、“預測”、“潛力”、“相信”、“期望”、“繼續”、“將”、“預期”、“尋求”、“估計”、“打算”、“計劃”、“預測”、“將”、“年化”、“目標” 和 “目標” 和 “展望”,或者這些詞的負面版本或其他具有未來或前瞻性質的可比 詞。 前瞻性陳述既不是歷史事實,也不是對未來業績的保證。相反,它們僅基於我們當前對我們的業務、未來計劃和戰略、 預測、預期事件和趨勢、經濟和其他未來狀況的信念、期望和假設。由於前瞻性陳述與未來有關,因此它們受固有的不確定性、風險和環境變化的影響,這些不確定性、風險和環境變化難以預測,其中許多是我們無法控制的。我們的實際業績和財務狀況可能與前瞻性陳述中顯示的存在重大差異。因此,您不應依賴這些 前瞻性陳述中的任何一個。可能導致我們的實際業績和財務狀況與前瞻性陳述中顯示的業績和財務狀況存在重大差異的重要因素包括:利率風險, 包括美聯儲最近和預期加息的影響;我們證券投資組合中持有的證券價值或衍生品投資組合中持有的衍生工具價值的波動, ,包括利率變化的結果;總體商業和經濟狀況以及財務全國和我們市場區域內的服務業,包括通貨膨脹率上升和可能的衰退;金融服務業最近發展和事件的影響,包括硅谷銀行、Signature Bank和第一共和國銀行在短時間內大規模提取存款導致這些機構倒閉 ;我們投資組合中的貸款集中;地方和全國房地產市場的整體健康狀況;我們成功管理信用風險的能力;我們的維護能力充足的貸款 損失備抵額;新的或修訂的會計準則,包括由於實施當前預期信用損失準則而產生的會計準則;大額貸款集中在某些借款人手中;大額存款集中在 某些客户,其餘額超過聯邦存款保險公司當前的保險限額;我們成功管理流動性風險的能力,這可能會增加我們對 經紀存款等非核心資金來源的依賴,以及我們資金成本的負面影響;我們籌集額外資金來實施業務計劃的能力;我們實施增長戰略和有效管理成本的能力;我們高級 領導團隊的組成以及我們吸引和留住關鍵人員的能力;人才和勞動力短缺、就業流失率高;欺詐活動、信息安全控制措施的違規或失敗或 網絡安全相關事件的發生,包括使用人工智能和類似工具的複雜攻擊造成的中斷;涉及人工智能和類似工具的複雜攻擊造成的中斷我們的信息技術和電信系統或第三方服務商; 金融服務行業的競爭,包括來自信用合作社和 “金融科技” 公司等非銀行競爭對手的競爭;我們的風險管理框架的有效性;針對我們的訴訟以及 其他法律訴訟和監管行動的啟動和結果;最近和未來的立法和監管變化的影響,包括對硅谷銀行、簽名銀行和第一共和國銀行最近倒閉的迴應;{} 風險與氣候變化及其可能對我們的客户及其業務產生的負面影響有關;實施影響我們商業借款人生產的產品價值的政府政策;惡劣的 天氣、自然災害、廣泛傳播的疾病或流行病(包括 COVID-19 疫情)、戰爭或恐怖主義行為、內亂或其他不利的外部事件,包括俄羅斯入侵烏克蘭; 我們記錄的與過去有關的商譽可能受到損害收購;美國或州税法的變更,法規和指導,包括對上市公司股票回購徵收新的1%消費税;成功管理上述項目所涉及的風險;以及公司向美國證券交易委員會提交的報告中 “風險因素” 部分中描述的任何其他風險。 我們在本新聞稿中發表的任何前瞻性陳述僅基於我們目前可獲得的信息,並且僅代表截至該聲明發表之日。公司沒有義務公開更新可能不時發表的任何 前瞻性陳述,無論是書面陳述還是口頭陳述,無論是由於新信息、未來發展還是其他原因。本演示文稿中包含的某些信息 來自行業來源提供的信息。儘管公司認為此類信息是準確的,並且從中獲取信息的來源是可靠的,但公司無法保證此類信息的準確性,且 也沒有獨立核實。 使用非公認會計準則財務指標 除了根據美國公認會計原則(“GAAP”)公佈的業績外,公司還定期通過對某些非公認會計準則財務指標的分析來補充其評估。公司 認為,除了相關的GAAP指標外,這些非公認會計準則財務指標還為投資者提供了有意義的信息,以幫助他們瞭解公司的經營業績和趨勢,並便於 與同行的業績進行比較。不應將這些披露視為根據公認會計原則確定的經營業績的替代品,也不一定可以與其他公司可能公佈的非公認會計準則績效指標 相提並論。本演示文稿提供了非公認會計準則披露與可比公認會計準則指標的對賬情況。 |

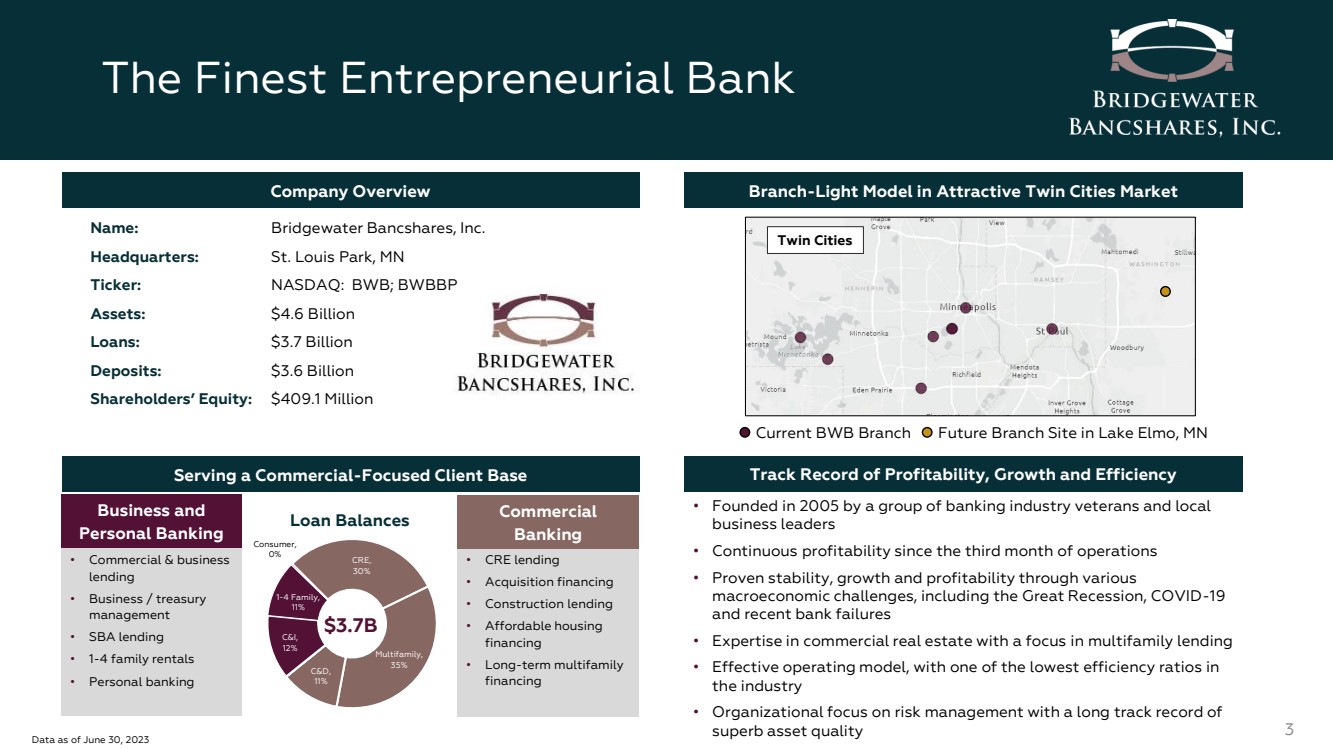

| 最好的創業銀行 3 公司概述有吸引力的雙城市場中的分支輕型模式 雙城 名稱:Bridgewater Bancshares, Inc. 總部:明尼蘇達州聖路易斯公園 股票代碼:納斯達克:BWB;BWBBP 資產:46 億美元 貸款:37 億美元 存款:36 億美元 股東權益:409.1 美元 Million 為以商業為重點的客户羣提供服務 • CRE貸款 • 收購融資 • 建築貸款 • 經濟適用房 融資 • 長期多户住宅 融資 • 商業和商業 貸款 • 商業/財務 管理 • 小企業管理局貸款 • 1-4 家庭租賃 • 個人銀行 30% 30% C&D, 11% C&I, 12% 1-4 Family, 11% 消費者, 0% 37億美元 商業和 個人銀行 商業 銀行業 貸款餘額 • 由一羣銀行業資深人士和當地 商界領袖於 2005 年創立 • 自運營第三個月以來一直保持盈利 • 通過各種 證明瞭穩定性、增長和盈利能力 br} 宏觀經濟挑戰,包括大蕭條、COVID-19 和最近的銀行倒閉 • 商業房地產方面的專業知識,重點是多户家庭貸款 • 有效的運營模式,效率比率在 業內最低 • 組織專注於風險管理,長期以來一直保持 卓越的資產質量記錄截至2023年6月30日位於明尼蘇達州埃爾莫湖的BWB分行未來分支機構所在地 |

| Jerry Baack 董事長、首席執行官兼總裁 • 曾任監管機構,負責 BWB 組建的各個方面 • 2005 年 BWB 首席創始人 • 30 多年的銀行經驗 Jeff Shellberg 執行副總裁兼首席信貸官 • 控股公司董事會成員並監督強勁的信貸和 承保文化 • 2005 年 BWB 創始成員 • 35+ 多年的監管和銀行經驗 Nick Place 首席貸款官 • 以客户為中心,同時滿足和響應市場 需求 • 2007 年加入 BWB • 16 年的銀行工作經驗 Mark Hokanson 首席技術官 • 積極推動技術和創新解決方案以支持 未來的增長 • 2019 年加入 BWB • 15 年的金融服務技術經驗 Mary Jayne Crocker 執行副總裁兼首席運營官 • 實施獨特的企業文化和戰略執行 • 2005 年加入 BWB • 20 多年的金融服務經驗 Joe Chybowski 首席財務官 • 整個組織的戰略見解,包括資本和 流動性管理 • 2013 年加入 BWB • 13多年的銀行和資本市場經驗 Lisa Salazar 首席存款官 • 通過實現收入 增長、市場份額、新商機和市場滲透率的舉措推動問責制和業績 • 2018 年加入 BWB • 30 年的銀行經驗 戰略領導團隊(SLT)擁有 廣泛的技能組合和行業專業知識 4 BWB 普通股的近 24% 歸董事會和SLT 成員所有,這表明了與股東的強烈一致 |

| 文化驅動的有機增長故事 5 穩定的盈利能力和 股東回報 真正非常規的文化高效的商業模式 穩健的資產負債表增長積極的風險管理 • 企業家精神與典型 銀行的文化不同 • 現代總部採用開放式佈局 促進團隊成員和客户協作 • 承諾為客户提供快速 答案、響應迅速的支持和簡單的解決方案 • 環境、社會和 治理舉措 (ESG) 持續取得進展 •持續有能力實現強勁的有機貸款 增長(自2019年以來複合年增長率為20%) • 重點關注本地商業房地產和 小型企業客户 • 專注於貸款增長與核心存款 的長期增長保持一致 • 與併購相關的市場混亂帶來了 客户和銀行家的收購機會 以商業模式支持貸款和存款增長 • Branch-Light 模式支持貸款和存款增長 房地產 focus • 高效的運營理念,包括 網絡、銀行工具和內部專業知識 • 支出水平相對較低佔總資產的百分比 • 效率比率一直位於 業內最低水平 • 擴大風險管理職能以應對 新出現的風險並支持增長計劃 • 卓越的資產質量業績記錄 • 果斷的信用文化,包括可衡量的風險 選擇、一致的承保、主動的信貸 監督和深厚的行業經驗 • 主動評估信貸和重新定價風險 br} 鑑於不確定的經濟環境 9% 自2018年以來攤薄每股收益複合年增長率 12% 每股有形賬面價值 1 CAGR 自2018年起 1 代表非公認會計準則財務指標。非公認會計準則對賬見附錄。 2 包括截至2023年6月30日總資產在30億至100億美元之間的主要交易所上市銀行(來源:S&P Capital IQ) 7.22 美元 8.33 美元 9.31 美元 10.98 美元 11.69 2018 年 2021 年 2022 年第二季度每股有形賬面價值1 |

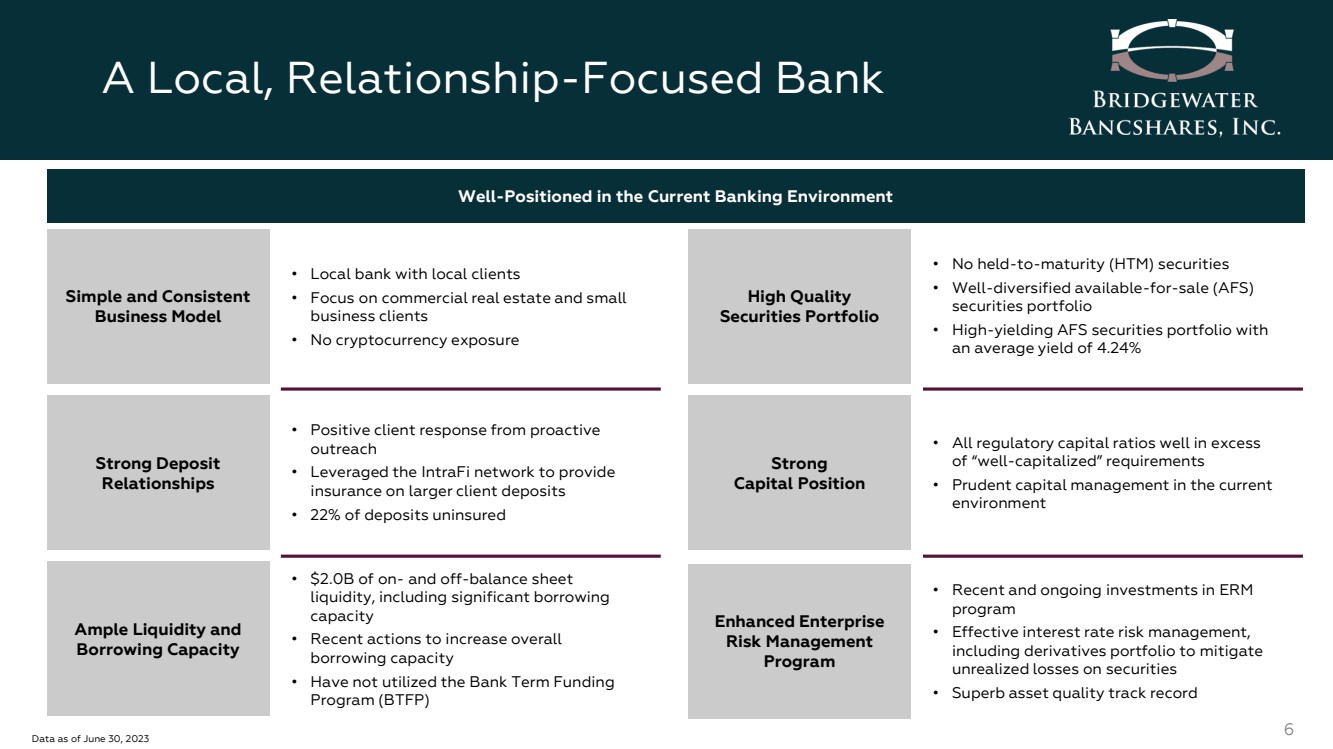

| 一家以關係為重點的本地銀行 6 • 擁有本地客户的本地銀行 • 專注於商業房地產和小型 企業客户 • 沒有加密貨幣敞口 簡單一致 商業模式 強勁的存款 關係 充足的流動性和 借貸能力 • 近期和持續對 ERM 計劃的投資 • 有效的利率風險管理層, 包括衍生品投資組合,以緩解 證券的未實現虧損 • 卓越的資產質量業績記錄 Enterprise 風險管理 計劃 Program } 高品質 證券投資組合 強勁 資本狀況 • 來自積極的 外聯的客户反應積極 • 利用IntraFi網絡為較大的客户存款提供 保險 • 22% 的存款未投保 • 20億美元的資產負債表內和資產負債表外流動性,包括大量借款 容量 • 最近採取行動提高總體水平 借貸能力 • 尚未使用銀行定期融資 計劃 (BTFP) • 沒有持有至到期 (HTM) 證券 • 多元化可供出售 (AFS) 證券 portfolio • 高收益的AFS證券投資組合, 平均收益率為4.24% • 所有監管資本比率都遠遠超過了 “資本充足” 要求的 • 在當前 環境下謹慎的資本管理 截至2023年6月30日的數據在當前的銀行環境中處於有利地位 |

| 我們的核心價值觀 7 非常規。 我們的客户注意到了差異。 響應式。 在承諾之下,超額交付。 專用。 在你把事情做完之前不要停下來。 增長。 如果你沒有向前邁進,你要去哪裏? 準確。 這不僅僅是一種期望。 7 我們的核心價值觀 |

| 屢獲殊榮的工作場所文化 “在當今的環境中,能夠招聘、留住和培養頂尖人才 比以往任何時候都更加重要。在布里奇沃特,通過我們的非常規文化 和員工經驗、廣泛的團隊成員 推薦網絡,甚至推出一項新的 實習計劃,以進一步增強我們的人才 渠道,我們已經證明瞭 做到這一點的能力。” Jerry Baack 董事長、首席執行官兼總裁 Top Workplaces Star Tribune 2016。2017。2018。2020。2021。 2022。2023。 最適合工作的銀行 《美國銀行家》 2017。2018。2020。2022。 公司總部 累進式薪酬和福利 健康與保健 委員會 多元化、公平和 包容委員會 志願者帶薪休假 具有企業家精神的現代開放式設計專為 團隊建設和協作量身定製 最低工資為每小時 20 美元和全權獎金 為團隊成員提供支持身體健康的機會, 營養和心理健康 鼓勵、支持和慶祝 團隊成員多樣性的包容性文化以及我們服務的社區 團隊成員每年最多可獲得 16 小時的 PTO,用於支持《社區再投資法》的 8 志願者活動 |

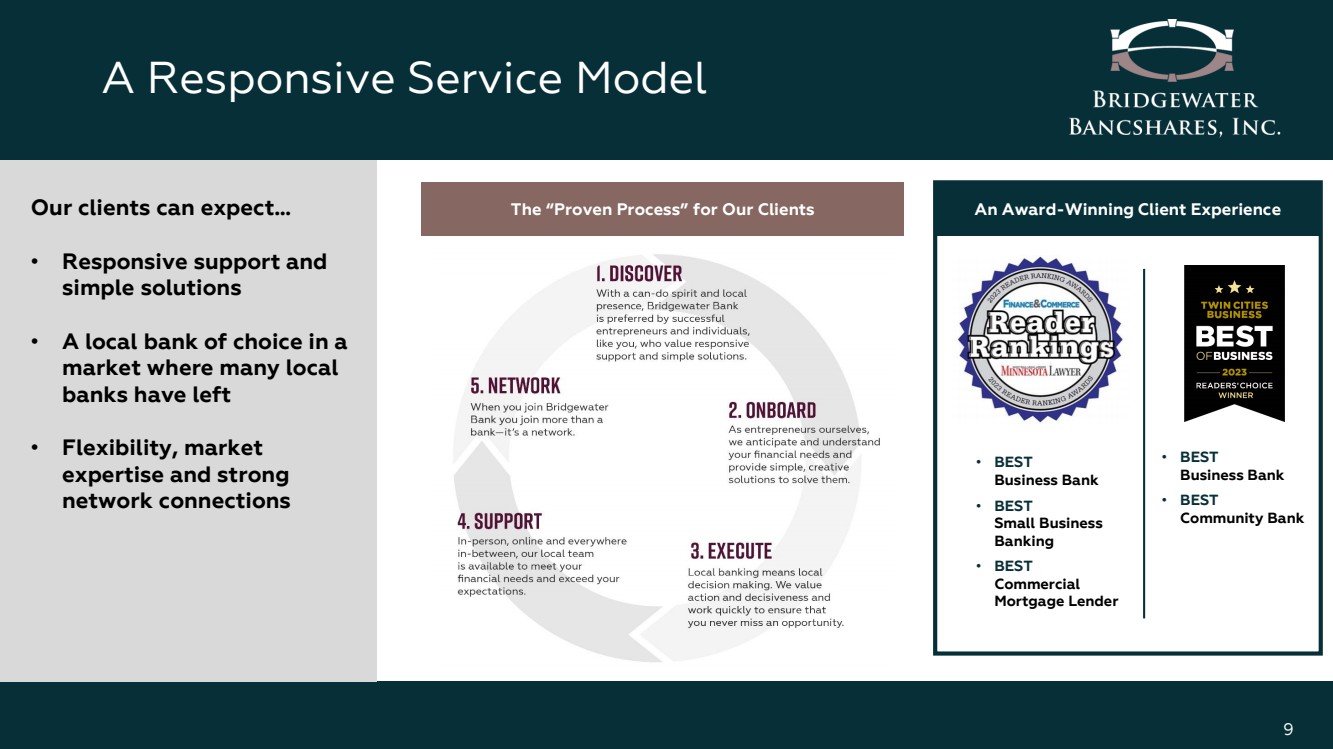

| 響應式服務模式 9 我們的客户可以期待... • 響應式支持和 簡單的解決方案 • 在許多本地 銀行已經離開的 市場中,首選本地銀行 • 靈活性、市場 專業知識和強大的 網絡連接 為我們的客户提供的 “久經考驗的流程” • 最佳 商業銀行 • 最佳 • 最佳 } 小型企業 銀行 • 最佳 商業 抵押貸款機構 抵押貸款機構 屢獲殊榮的客户體驗 • 最佳 商業銀行 • 最佳 社區銀行 |

| 對我們社區的承諾 10 我們的社區可以期待... Bridgewater 承諾 投資、貸款和志願服務 的方式為雙城中低收入階層提供服務 “傑出” 社區 “傑出” 評級 FDIC,2023 年 31.5 萬美元 2022 年捐款總額 1,141 個志願者時數 2022 年,增強女性創業能力 2021 年,BWB 成立了 BridgeWather 網絡,這是一個女性社交羣體, 彙集了成功的商界女性 和女性Twin 城市的企業家們將建立聯繫並分享見解 • 約175位女性 企業家和 商界領袖 • 整個 年在 BWB 企業 中心舉辦了幾場活動 • 由 BWB 首席運營官 Mary Jayne Crocker Mary Jayne Crocker 執行副總裁兼首席執行官帶領 br} 運營官 |

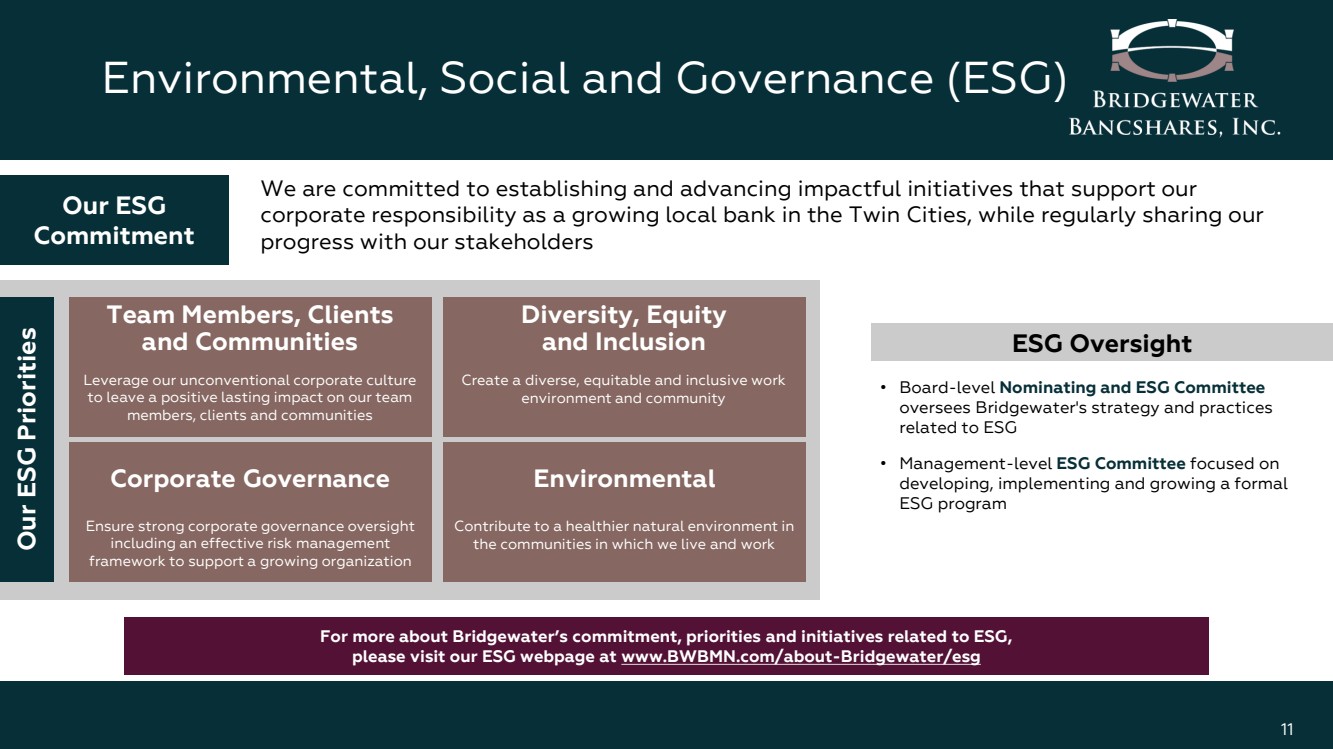

| 環境、社會和治理 (ESG) 11 我們致力於制定和推進有影響力的舉措,以支持我們 作為雙城成長中的本地銀行的企業責任,同時定期與利益相關者分享我們的 進展 我們的ESG 承諾我們的 ESG 優先事項 團隊成員、客户 和社區 多元化、公平 和包容性 利用我們的非常規的企業文化 對我們的團隊 成員、客户和社區產生積極的持久影響 確保強有力的公司治理監督 包括有效的風險管理 框架,以支持成長中的組織 創建多元化、公平和包容性的工作 環境和社區 為我們生活和工作的社區中更健康的自然環境做出貢獻 公司治理環境 ESG 監督 • 董事會提名和 ESG 委員會 監督布里奇沃特的戰略和實踐 與 ESG 有關 • 管理層 ESG 委員會專注於 制定、實施和發展正式的 ESG 計劃 瞭解更多關於布里奇沃特與ESG相關的承諾、優先事項和舉措, 請訪問我們的 ESG 網頁 www.bwbmn.com/about-Bridgewater/ESG |

| 有吸引力的雙城市場 專為商業而建 12 #1 財富 500 強公司人均 (16) 1 大型企業 #1 平均信用評分最高的州 (726) 2 信用價值人羣 #1 最適合 女性企業家的地方3 女性企業家 #5 商業最佳州 #7 小型企業就業增長 (market)) 5 Business Focus 美國人口最多的前 20 個地區 預計到 2028 年將增長 3.0% 人口增長 3.06 高增長 MSA 3.00% 1.54% 2.14% Twin Cities 美國中西部 93美元,724 70,616 美元 73,530 美元 Twin Cities 美國中西部 併購活動造成的銀行業混亂為雙城 銀行業顛覆帶來了 2023 年家庭收入中位數 ($) 7 2023 — 2028 Proj 中位數 ($) 2023 年 7 月 — 2028 年 Proj.人口增長 (%) 1 來源:明尼蘇達州就業和經濟發展部 2 來源:益百利 — 信用狀況,2021 年 3 來源:明尼阿波利斯-聖彼得堡Paul Smart AssetTM,2020 4 來源:CNBC,2023 5 來源:明尼蘇達州就業和經濟發展部 6 來源:S&P Capital IQ 7 來源:S&P Capital IQ,中西部包括北達科他州、南達州、內布拉斯加州、堪薩斯州、明尼蘇達州、愛荷華州、密蘇裏州、威斯康星州、伊利諾伊州、印第安納州和俄亥俄州 |

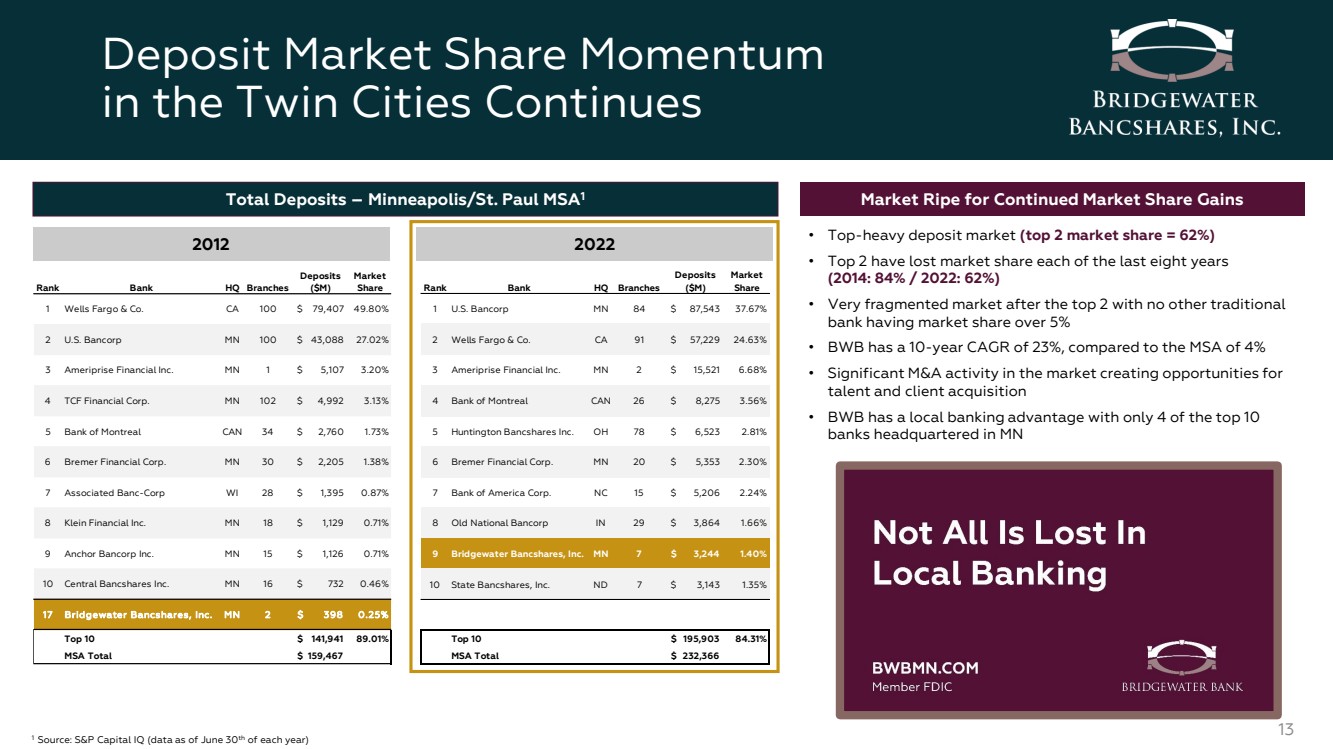

| 雙城存款市場份額的勢頭仍在繼續 13 存款總額 — 明尼阿波利斯/聖保羅 MSA1 2012 2022 年市場份額持續增長的時機已經成熟 • 頭重腳輕的存款市場(前兩名市場份額 = 62%) • 在過去八年中,前兩名每年都在失去市場份額 (2014:84%/2022:62%) • 排名靠前的市場非常分散 2 沒有其他傳統 銀行的市場份額超過5% • BWB 的10年複合年增長率為23%,而MSA為4% • 市場上大量的併購活動為 人才創造了機會和客户獲取 • BWB 具有本地銀行優勢,排名前十的銀行中只有四家總部位於明尼蘇達州 1 來源:S&P Capital IQ(截至每年6月30日的數據) Rank Bank HQ 分行 存款 ($M) Market Share 1 富國銀行加州 100 美元 79,407 49.80% 2 美國銀行明尼蘇達州 100 美元 43,088 美元 27.02% 3 明尼蘇達州 Ameriprise Financial Inc. 1 美元 5,107 3.20% 4 TCF Financial Corp. MN 102 美元 4,992 3.13% 5 蒙特利爾銀行 34 美元 2,760 美元 1.73% 6 Bremer Financial Corp. 30 美元 2,205 1.38% {} 7 威斯康星州聯合銀行公司 28 美元 1,395 美元 0.87% 8 克萊因金融公司明尼蘇達州 18 1,129 美元 0.71% 9 Anchor Bancorp Inc. MN 15 1,126 美元 0.71% 10 Central Bancshares Inc. MN 16 美元 732 0.46% 1 7 Bridgewater Bancshares, Inc. M N 2$ 398 0.25% 前 10 美元 1425% 10 美元 732 0.46% 1 7 Bridgewater Bancshares, Inc. M N 2$ 398 0.25% 1,941 89.01% MSA 總計 $159,467 排名銀行總部分行 存款 ($M) Market Share 1 美國銀行明尼蘇達州 84 美元 87,543 美元 37.67% 2 富國銀行加州 91 美元 57,229 24.63% 3 Ameriprise Financial Inc. MN 2 美元 15,521 美元 6.68% 4 蒙特利爾銀行加拿大 26 美元 8,275 美元 3.56% 5 Huntington Bancshares Inc. 7俄亥俄州 78 美元 6,523 美元 2.81% 6 Bremer Financial Corp. 20 美元 5,353 美元 2.30% 7 北卡羅來納州美國銀行 15 美元 5,523 美元 206 2.24% 8 印第安納州 Old National Bancorp 29 美元 3,864 美元 1.66% 9 Bridgewater Bancshares, Inc. 明尼蘇達州 7 美元 3,143 美元 1.35% MSA 總計 232,366 美元 MSA 總計 232,366 美元 |

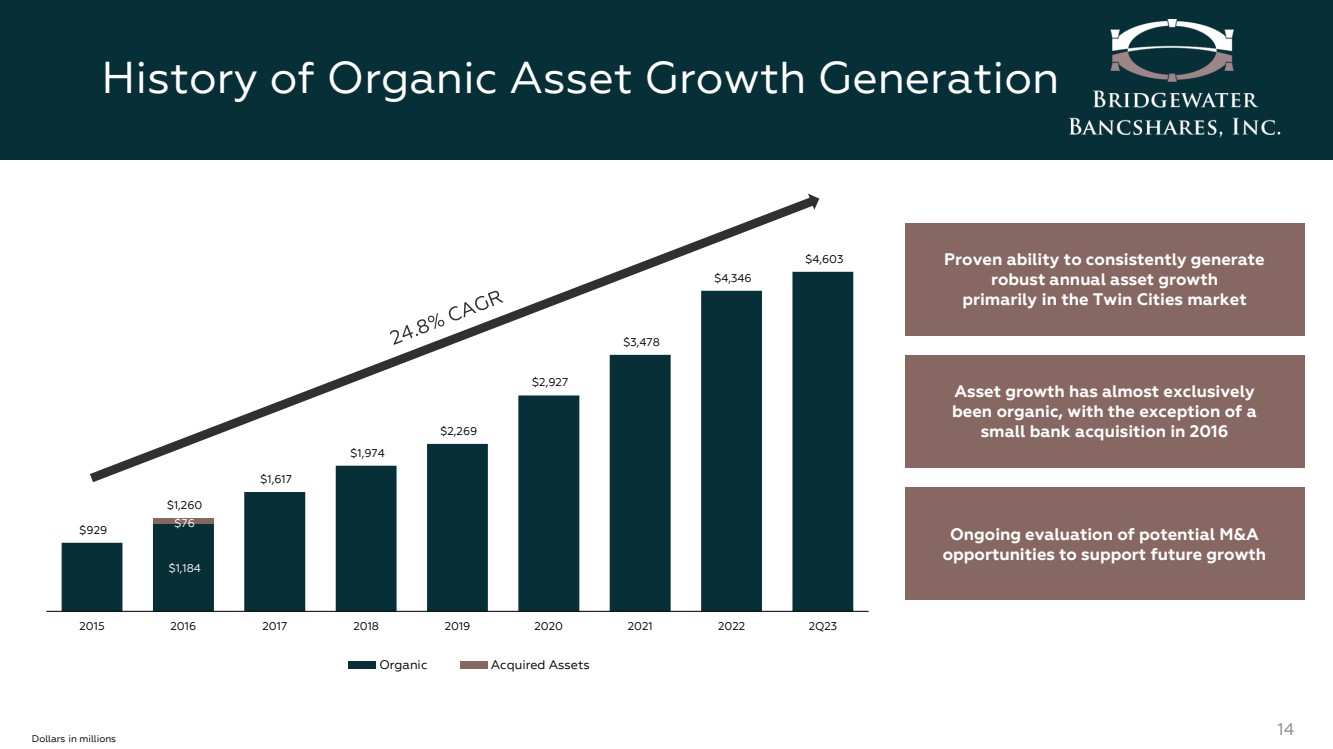

| 有機資產增長的歷史 14 $1,184 $76 929 $1,260 1,617 1,974 $2,974 2,927 $3,478 $4,346 2016 2018 2019 2022 年第二季度有機收購資產 事實證明,主要在雙城市場持續產生 強勁的年度資產增長 資產增長幾乎完全是有機的, 除了 2016 年收購的一家小型銀行 百萬美元 正在評估支持未來增長的潛在併購機會 |

| 在 當前環境下緩和貸款增長 15 3,226 美元 3,380 美元 3,569 美元 3,684 美元 3,736 美元 22 年第二季度第 22 季度第 23 季度第 23 季度百萬美元 1,912 美元 2,326 2,819 美元 3,569 美元 3,736 美元 2019 年 2021 年 2022 年第二季度... 我們正在深思熟慮地管理當前環境下的貸款增長 • 23年第二季度貸款增長5190萬美元,按年計算增長5.6% • 年初至今貸款增長1.668億美元,按年計算增長9.4% • 繼續在市場上看到貸款增長機會,但通過專注於與經驗豐富的客户進行高質量的交易,更具選擇性 • 積極管理餘額更好地與融資前景保持一致的表單 • 在貸款定價方面更加嚴明以管理增長和淨利率 • 利用新發放的參與品的銷售 • 由於 更高的利率環境導致具有財務意義的交易減少 而獨特的催化劑在過去幾年中創造了強勁的貸款增長機會... • 強大的品牌影響力和人際關係市場使我們能夠在 高質量的客户面前進行交易 • 在雙城競爭激烈的 “最佳位置” ——為比社區銀行更大的交易融資 ,但被大型銀行所忽視 • 與併購相關的市場混亂導致客户和銀行家收購 機會 • 擴張才華橫溢的貸款和商業服務團隊 |

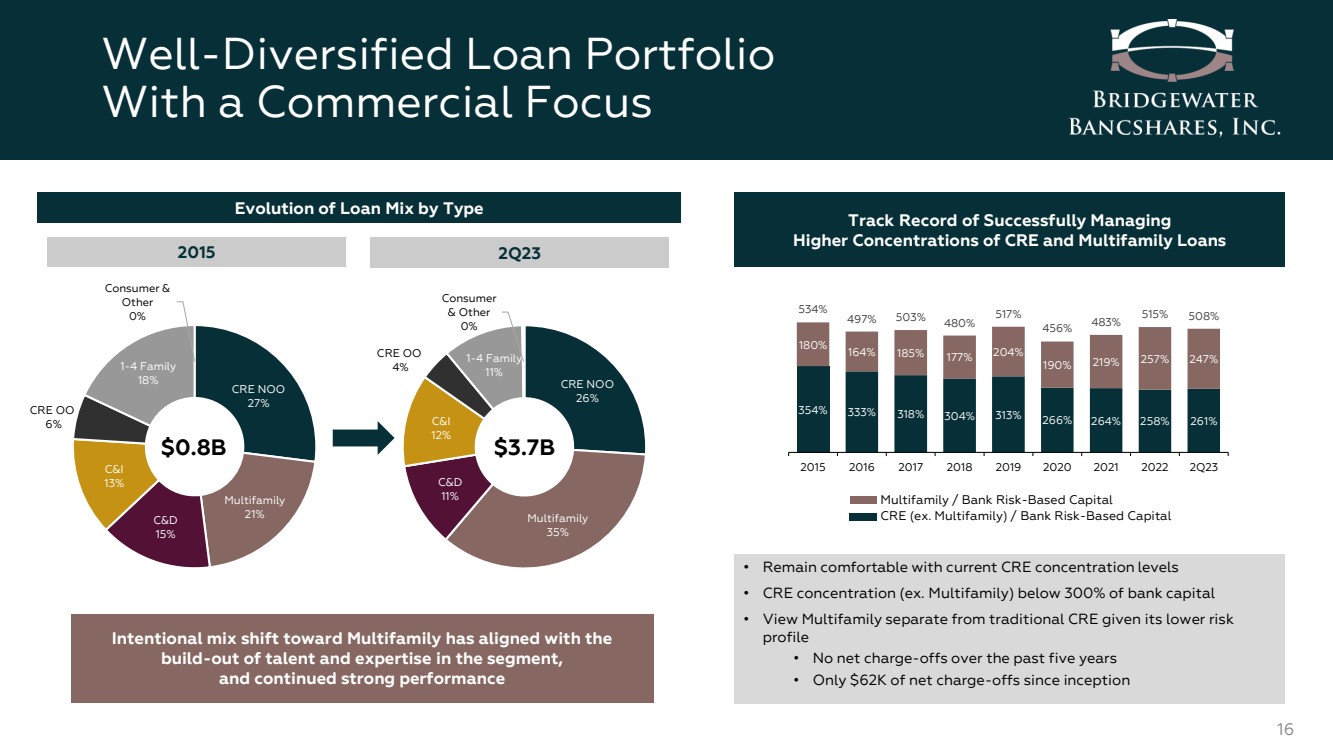

| CRE NOO 26% 多户家庭 35% C&D 11% C&I 12% CRE OO 4% 1-4 Family 11% 消費者 0% 0% 以商業為重點的多元化貸款組合 16 CRE NOO 27% 多户家庭 21% C&D 15% C&I 13% CRE OO 6% 1-4 Family 18% 其他 0% 0.8B 2015 年第二季度按類型劃分的貸款組合的演變 23年第二季度有意向多户家庭的組合轉變已經一致憑藉 在該細分市場的人才和專業知識的積累, 以及持續的強勁表現 成功記錄管理 更集中的CRE和多户家庭貸款 多户住宅/銀行基於風險的資本 CRE(例如多户家庭) /銀行基於風險的資本 • 對當前的CRE集中水平保持滿意 • CRE集中度(例如多户家庭) 低於銀行資本的 300% • 查看多户住宅與傳統CRE分開,因為其風險較低 概況 • 在過去五年中沒有淨扣款 • 自成立以來淨扣除額僅為6.2萬美元 37億美元 354% 333% 318% 304% 313% 266% 268% 261% 180% 164% 185% 175% 175% 354% 333% 318% 304% 313% 266% 268% 261% 180% 164% 185% 175% 175% 7% 204% 190% 219% 257% 247% 534% 534% 497% 503% 480% 517% 456% 483% 515% 508% 2015 2017 2018 2019 2022 2022 第二季度 |

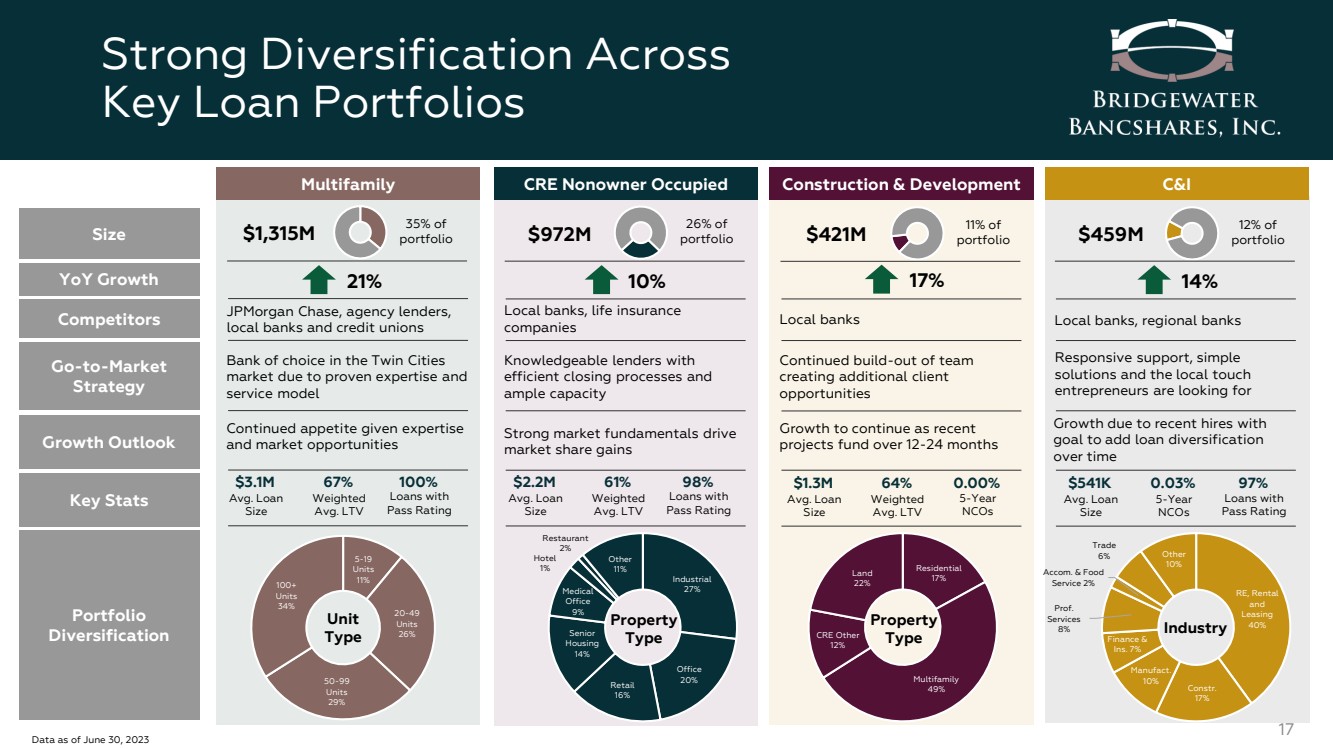

| 關鍵貸款組合的強勁多元化 17 5-19 個單位 11% 20-49 個單位 26% 50-99 個單位 100+ 單位 34% 規模 同比增長 進入市場 策略 競爭對手 增長展望 投資組合 關鍵數據 投資組合 br} 多元化 多户住宅房地產非業主自住建築與開發 C&I 雙城 市場的首選銀行,這要歸功於久經考驗的專業知識和 服務模式 知識淵博的貸款機構 高效的交易流程和 充足的容量 響應式支持、簡單的 解決方案和local touch 企業家們正在尋找 團隊的持續擴建 以創造更多的客户 機會 摩根大通、機構貸款機構、 當地銀行和信用合作社 本地銀行、人壽保險 公司本地銀行、區域銀行 鑑於專業知識和市場機會 強勁的市場基本面推動 市場份額上漲 增長歸因於最近招聘的員工 的目標是隨着時間的推移增加貸款分散化 由於最近的 項目在12-24個月內資助了310萬美元 平均310萬美元 。貸款 大小 67% 加權 AvgLTV 100% 貸款 及格評級 220 萬美元 Avg貸款 大小 61% 加權 AvgLTV 98% 貸款 及格評級 54.1萬美元 Avg貸款 規模 0.03% 5 年 ncO 97% 貸款合格評級 130萬美元 Avg 貸款 大小 64% 加權 AvgLTV 0.00% 5 年 nCO 單位 單位 類型 工業 27% 辦公室 20% 零售 16% 住房 14% 醫療 辦公室 9% Restaurant 2% Hotel 1% 其他 11% 房產 類型 RE、Rental 和 Leasing 40% Constr。 17% Manuct。 10% 金融和 Ins.7% Prof. Services 8% Accom. & Food Service 2% Trade 6% 其他 10% 10% 住宅 17% CRE 其他 29% CRE 其他 29% Land 2% 2% Property 類型 數據截至2023年6月30日 13.15億美元 投資組合的 35% 9.72億美元 26% 的 投資組合4.59億美元 12% 4.21億美元投資組合 11% 21% 10% 17% 14% |

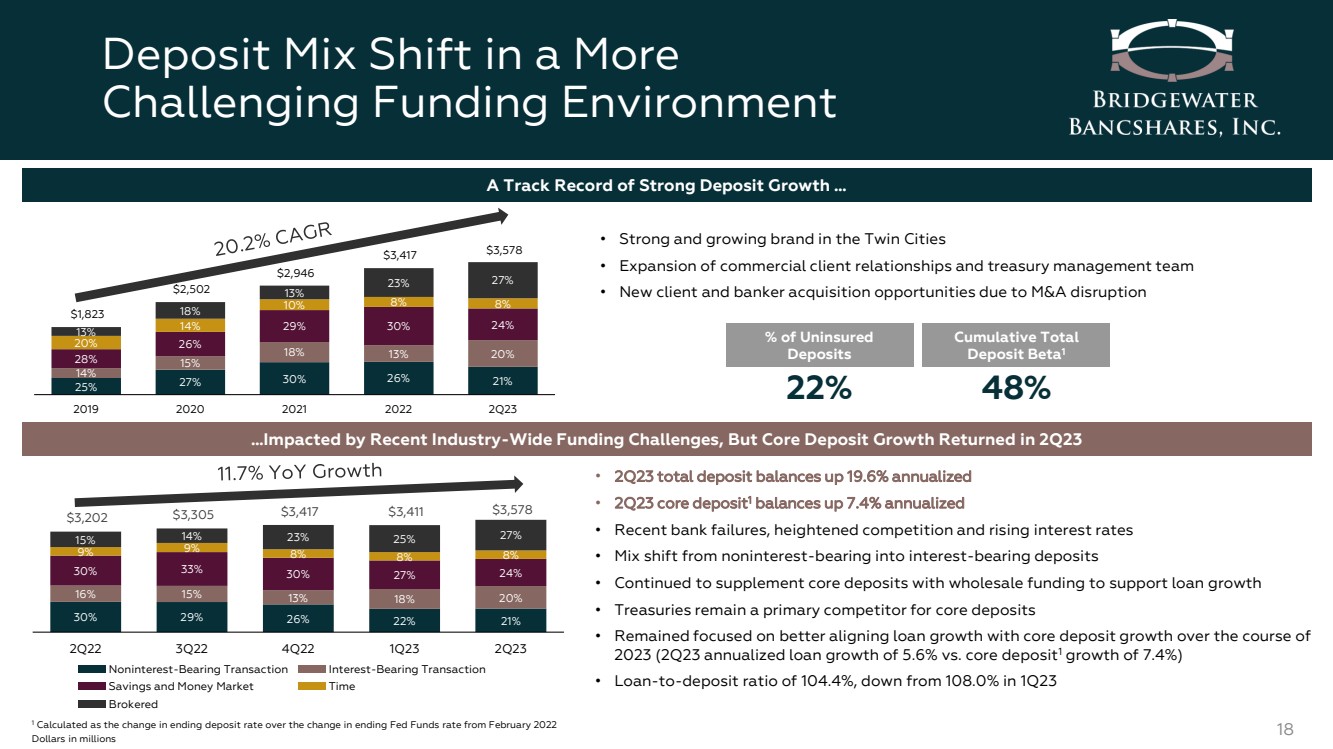

| 在更具挑戰性的融資環境中存款組合的變化 18 1 計算方法為期末存款利率與2022年2月以來期末聯邦基金利率變化的變化以百萬美元計 25% 27% 30% 26% 21% 14% 15% 15% 18% 20% 28% 26% 26% 29% 30% 24% 10% 8% 14% 10% 8% 14% 10% 8% 13% 18% 13% 23% 27% 1,823 美元 2,502 2,946 美元 3,417 美元 3,417 美元 2019 2021 2022 年第二季度無息交易計息交易 儲蓄和貨幣市場時間 Brokered 存款增長強勁的記錄... • 強勁且不斷增長雙城品牌 • 擴大商業客户關係和財資管理團隊 • 併購中斷帶來了新的客户和銀行家收購機會 • 23 年第二季度存款總餘額按年計算增長 19.6% • 23 年第二季度核心存款1 餘額按年計算增長 7.4% • 近期銀行倒閉、競爭加劇和利率上升 • 從無息存款向計息存款混合轉變 br} • 繼續用批發融資補充核心存款以支持貸款增長 • 美國國債仍然是其主要競爭對手核心存款 • 在 2023 年期間,仍然專注於更好地調整貸款增長與核心存款增長(23 年第二季度貸款年化增長為 5.6%,而核心存款1 增長為 7.4%) • 貸款存款比率為 104.4%,低於 23 年第一季度的108.0%... 受近期全行業融資挑戰的影響,但核心存款增長在 23 年第二季度回升 30% 29% 26% 22% 22% 22% 16% 15% 13% 18% 20% 30% 33% 30% 27% 24% 9% 9% 8% 8% 15% 14% 23% 25% 27% 3,202 美元 3,305 美元 3,417 美元 3,411 美元 222 年第三季度 3,578 美元 223 年第一季度未投保 22% 存款 累計 22% 累計總計 存款測試版1 48% |

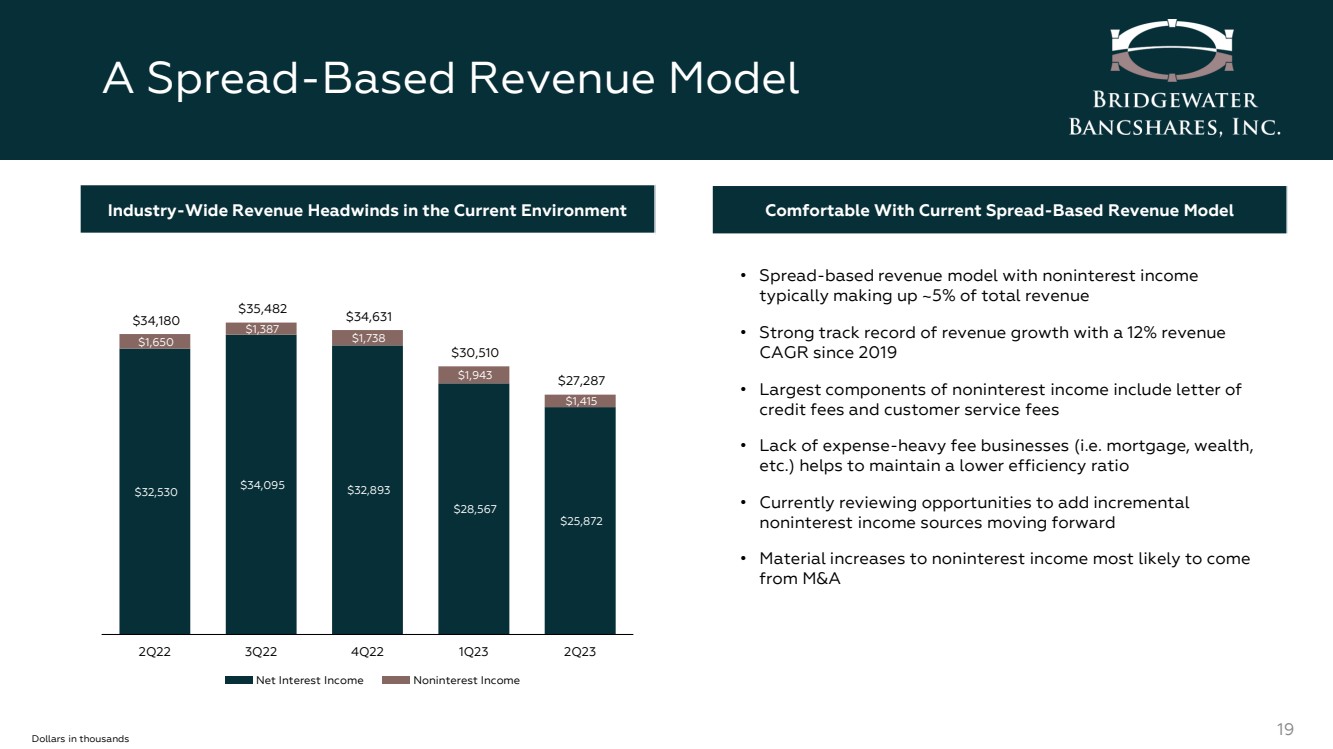

| 基於點差的收入模型 19 當前環境下的全行業收入不利因素 32,530 34,095 32,893 美元 28,567 美元 25,872 美元 1,650 1,387 1,738 1,943 1,943 1,415 美元 34,482 美元 34,631 美元 30,510 美元 22,510 美元 22 年第二季度 27,287 美元 22 年第二季度 22,287 美元淨利息收入非利息收入 千美元 • 基於點差的收入模型,非利息收入 通常佔總收入的約5% • 收入增長記錄良好,自2019年以來收入為12% 複合年增長率 • 非利息收入的最大組成部分包括信函 信用費和客户服務費 • 缺乏費用密集的業務(即抵押貸款、財富、 等)有助於維持較低的效率率 • 目前正在審查向前增加增量 非利息收入來源的機會 • 非利息收入最有可能從併購中獲得實質性增長 對當前基於點差的收入模式感到滿意 |

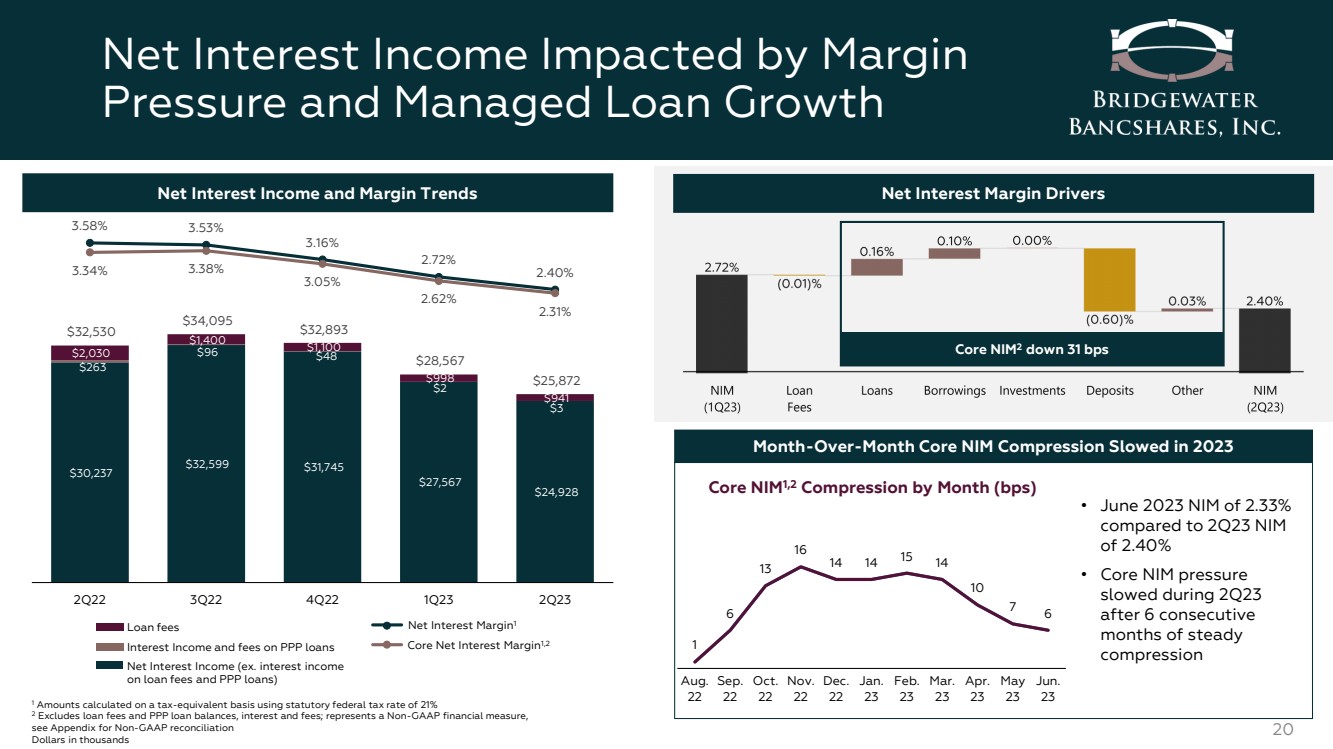

| 受利潤率 壓力和管理貸款增長影響的淨利息收入 20 30,237 32,599 32,599 美元 31,745 美元 27,567 美元 24,928 美元 263 美元 96 美元 48 美元 2,030 美元 1,400 美元 1,908 美元 941 美元 32,530 美元 34,095 32,893 美元 28,872 美元 3.53% 3.168% 3.163% 3.163%% 2.72% 3.34% 3.38% 2.40% 3.05% 2.62% 2.31% 22年第二季度第二季度第二季度23年第一季度核心淨利率1,2 淨利息保證金1 淨利息收入(例如貸款費用和購買力平價貸款的利息收入 ) PPP貸款的利息收入和費用 貸款費用 淨利息收入和保證金趨勢淨利率驅動因素 CoreNIM2 同比下降 31 個基點 核心 NIM 壓縮在 2023 年放緩 1 使用21%的法定聯邦税率在等值税基礎上計算的金額 2 不包括貸款費用和PPP貸款餘額、利息和費用;代表一項非公認會計準則財務指標, 見附錄非公認會計準則對賬 1 6 13 16 14 14 14 10 7 8 8 月 6 日 9 月 22 日 10 月 22 日 11 月 22 日 12 月 22 日 1 月 22 日 2 月 23 日 3 月 23 日 4 月 23 日 6 月 23 日 23 23 core NIM1,2 按月壓縮 (bps) • 2023 年 6 月 NIM 為 2.33% ,而 223 年第 3 季度的 NIM 為 2.40% • 在連續 6 個月穩定壓縮 之後,Core NIM 壓力 在 23 年第二季度有所放緩 |

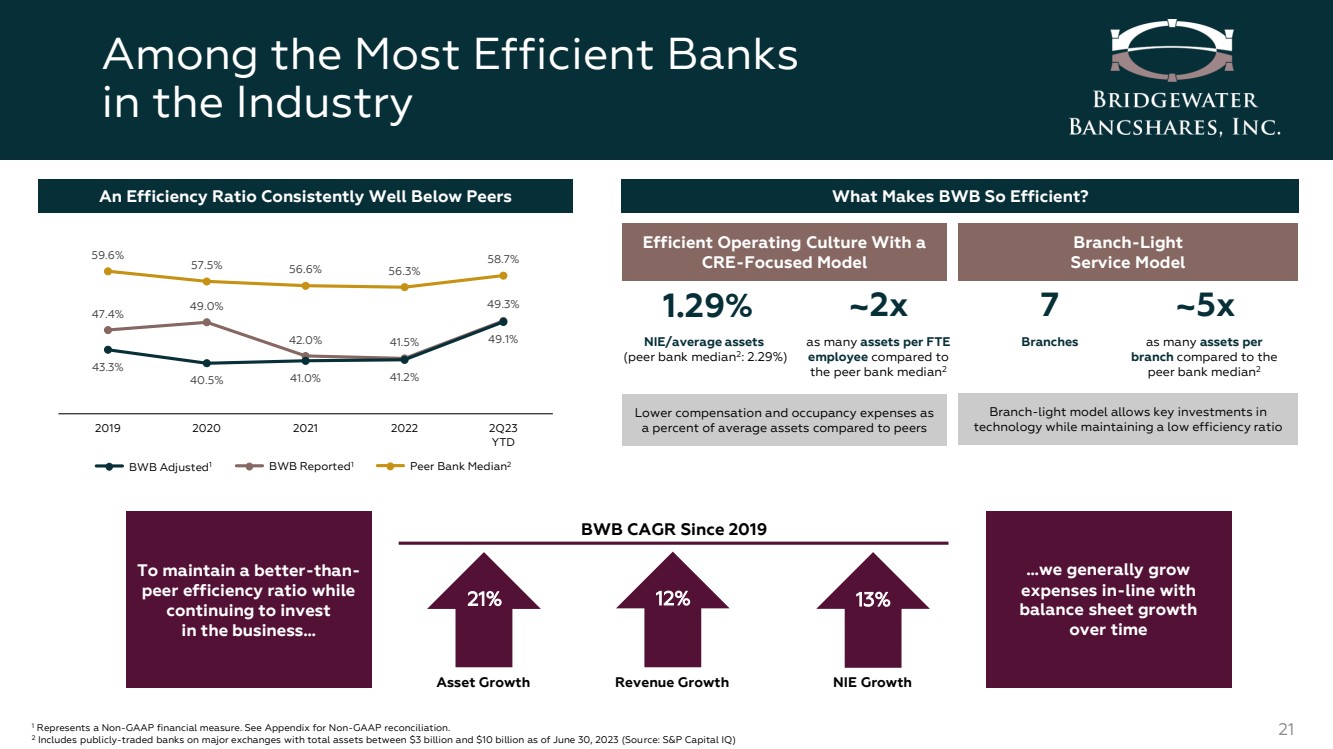

| 在業內效率最高的銀行中 21 47.4% 49.0% 42.0% 41.5% 49.3% 49.3% 43.3% 40.5% 41.0% 41.2% 49.1% 59.1% 59.6% 58.7% 2019 2022 年第二季度至今 BWB Adjusted1 BWB 報告1 效率比率一直遠低於同行 Peer Bank Median2 1 代表一項非公認會計準則財務指標。非公認會計準則對賬見附錄。 2 包括截至2023年6月30日總資產在30億至100億美元之間的主要交易所上市銀行(來源:S&P Capital IQ) 是什麼讓BWB如此高效? 高效的運營文化採用 以 CRE 為重點的模型 每位全職員工 的資產數量約為 的 2 倍 與同行銀行中位數2 1.29% nie/Average assets (同行銀行中位數 2:2.29%) 7 個分行 與 相比 每個 分行的資產數量是 的 5 倍 br} peer bank median2 與同行相比,薪酬和佔用費用佔平均資產的百分比更低 Branch-Light Service Model Branch-Light 模型允許對 技術進行關鍵投資,同時保持較低的效率比 比率,而 繼續在該業務上投資 ... BWB CAGR 自 2019 年以來資產增長收入增長 NIE 增長 21% 12% 13% ... 隨着時間的推移,我們通常會按照 資產負債表的增長 的增長來增長 |

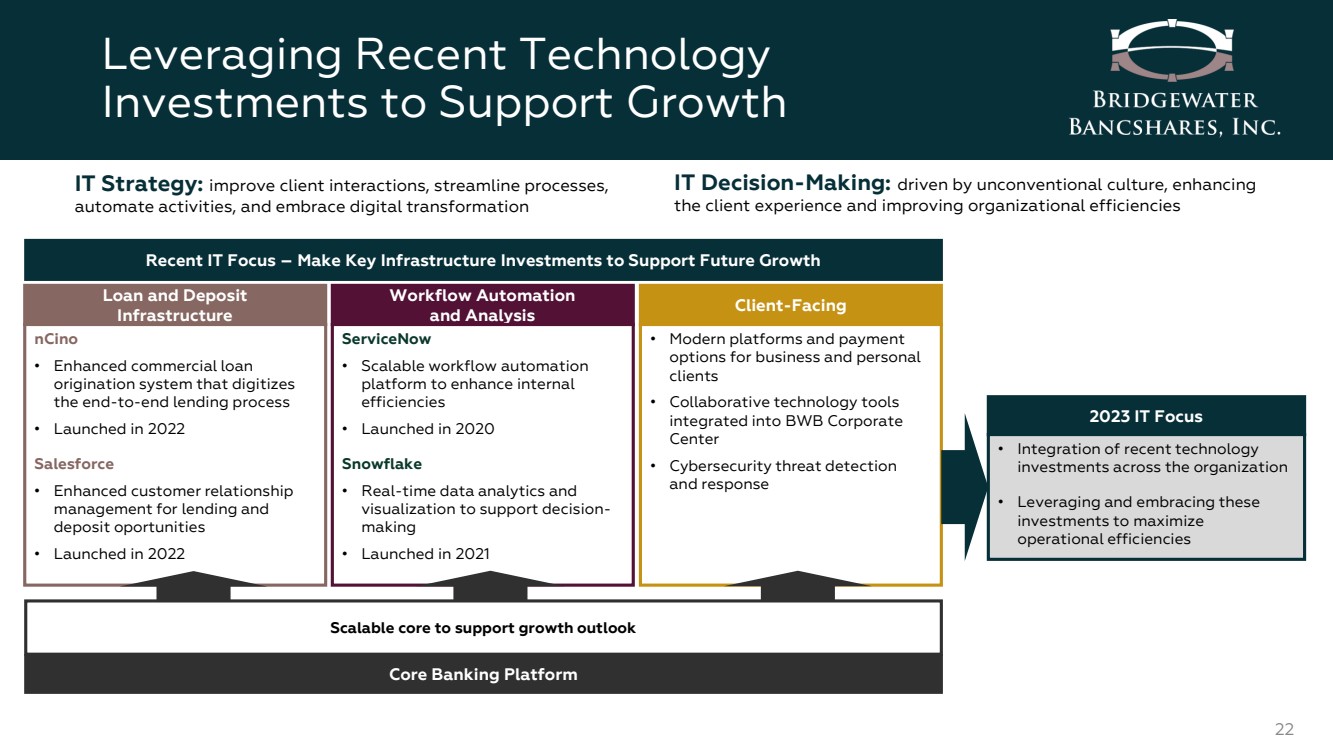

| 利用最新技術 投資來支持增長 22 面向客户的 • 面向企業和個人 客户的現代平臺和支付 選項 • 協作技術工具 集成到 BWB 企業 中心 • 網絡安全威脅檢測 和響應 可擴展核心以支持增長前景 核心銀行平臺 IT 戰略:改善客户互動,簡化流程, 自動化活動,擁抱數字化轉型 IT 決策:由非常規文化驅動,提升 客户體驗和提高組織效率 最近的 IT 焦點 — 進行關鍵基礎設施投資以支持未來增長 貸款和存款 基礎設施 nciNO • 增強的商業貸款 發放系統,將 端到端貸款流程數字化 • 於 2022 年推出 Salesforce • 增強的客户關係 貸款和 存款機會管理 • 推出於 2022 工作流程自動化 和分析 ServiceNow • 可擴展的工作流程自動化 平臺可提高內部 效率 •於 2020 年推出 Snowflake • 實時數據分析和 可視化以支持決策 • 2021 年推出 • 整合整個組織的最新技術 投資 • 利用和接受這些 投資來最大限度地提高 運營效率 2023 IT Focus |

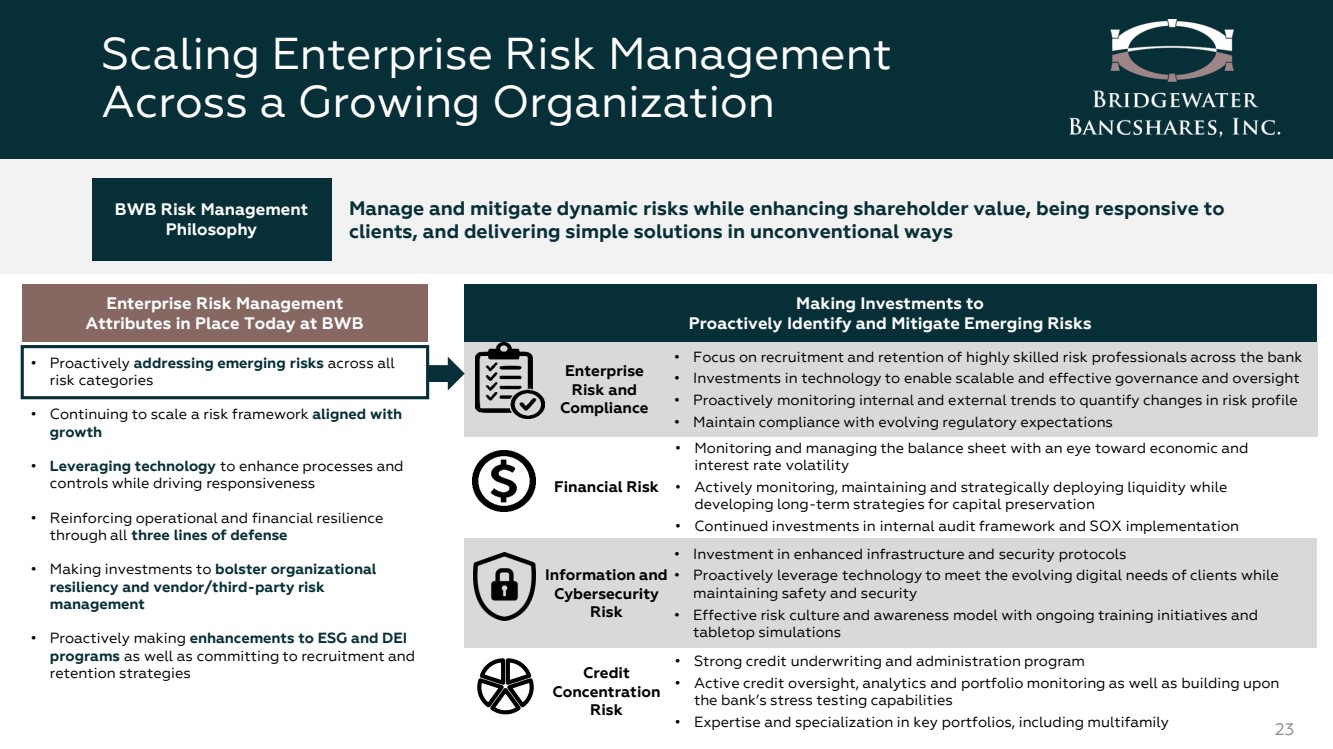

| 在成長中的組織中擴展企業風險管理 23 管理和緩解動態風險,同時提高股東價值,響應 客户,並以非常規的方式提供簡單的解決方案 BWB 風險管理 哲學 企業風險管理 今天在 BWB 已有的屬性 • 積極應對所有 風險類別的新興風險 • 繼續擴大與之一致的風險框架 增長 • 利用技術增強流程和 控制,同時提高響應能力 •通過所有三道防線加強運營和財務彈性 • 進行投資以增強組織 彈性和供應商/第三方風險管理 • 積極改進 ESG 和 DEI 計劃,並致力於招聘和 留存策略 進行投資 主動識別和緩解新興風險 Credit Credit 集中度 風險 br} 信息和 網絡安全 風險 企業 風險和 合規 財務風險 • 強勁的信用承保和管理計劃 • 積極的信貸監督、分析和投資組合監測,並以 銀行的壓力測試能力為基礎 • 在關鍵投資組合(包括多户家庭)方面的專業知識和專業知識 • 投資於增強的基礎設施和安全協議 • 積極利用技術來滿足客户不斷變化的數字需求 • 通過持續的培訓計劃和 實現有效的風險文化和意識模式以及 桌面模擬 • 專注於招聘和在全行留住高技能風險專業人員 • 投資技術以實現可擴展和有效的治理和監督 • 主動監控內部和外部趨勢以量化風險狀況的變化 • 遵守不斷變化的監管預期 • 監測和管理資產負債表,着眼於經濟和 利率波動 • 積極監測、維護和戰略部署流動性,同時制定長期的資本保值策略 •繼續投資於內部審計框架和 SOX 實施 |

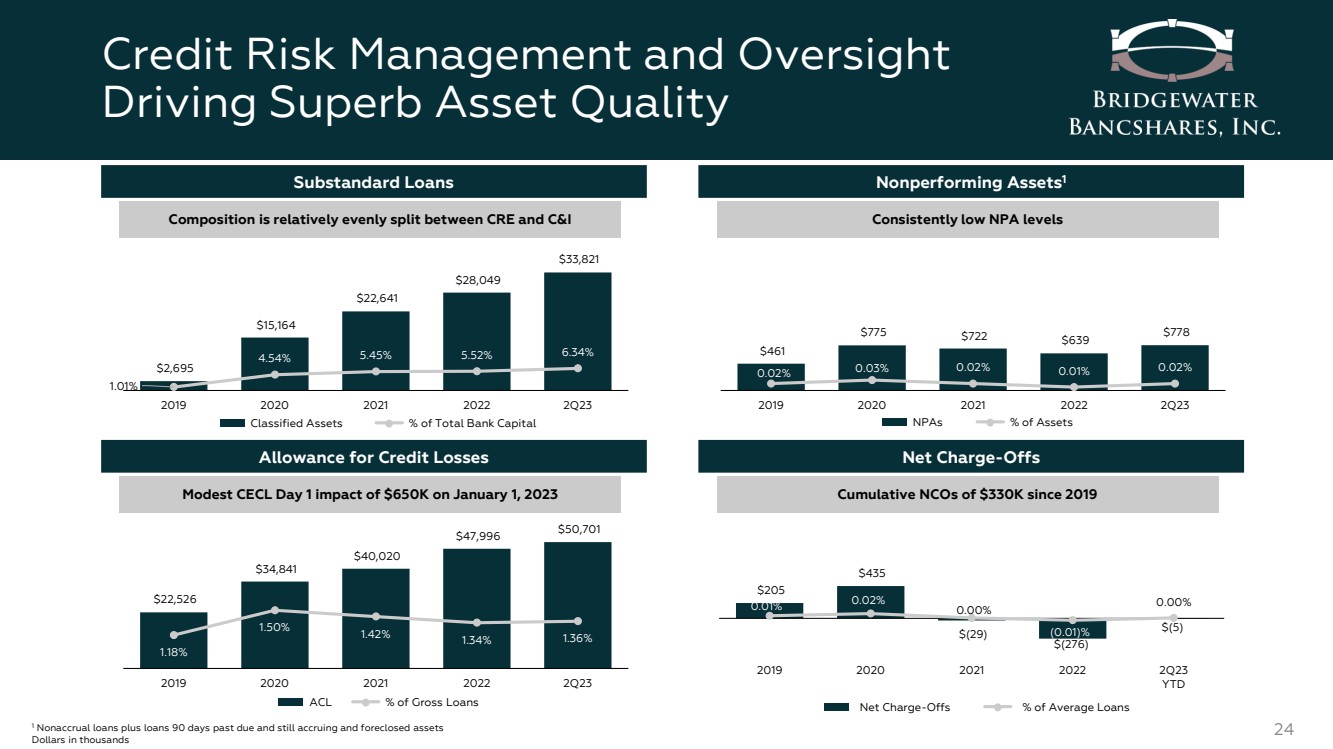

| 22,526 34,841 美元 40,020 美元 47,996 美元 50,701 1.18% 1.50% 1.42% 1.34% 1.36% 2019 2021 2022 年第二季度信用風險管理和監督 推動卓越的資產質量 24 1 非應計貸款加上逾期 90 天但仍在應計和取消抵押品贖回權的資產 461 美元 461 美元 775 722 美元 639 778 美元 0.02% 0.03% 0.02% 0.02% 2019 2021 2022 年第二季度不良資產1 持續較低的不良資產1 不良資產1 持續較低 不良資產百分比 信用損失備抵額 CECL 第一天適度影響 2023 年 1 月 1 日 65 萬美元 $205 435$ (29) $ (276) $ (5) $ (5) $ (5) $ (5) 0。01% 0.02% 0.00% (0.01)% 0.00% 2019 2021 2022 年第二季度年初至今 淨扣除額為3.3萬美元淨扣除額佔平均貸款的百分比 2695 美元 15,164 美元 22,641 美元 28,049 33,821 1.01% 4.54% 45% 5.52% 6.34% 2019 2021 2022 年第二季度不合標準貸款 CRE和C&I的構成相對平均分配 分類資產佔銀行總資本的百分比 ACL 佔貸款總額的百分比 ACL 佔貸款總額的百分比 |

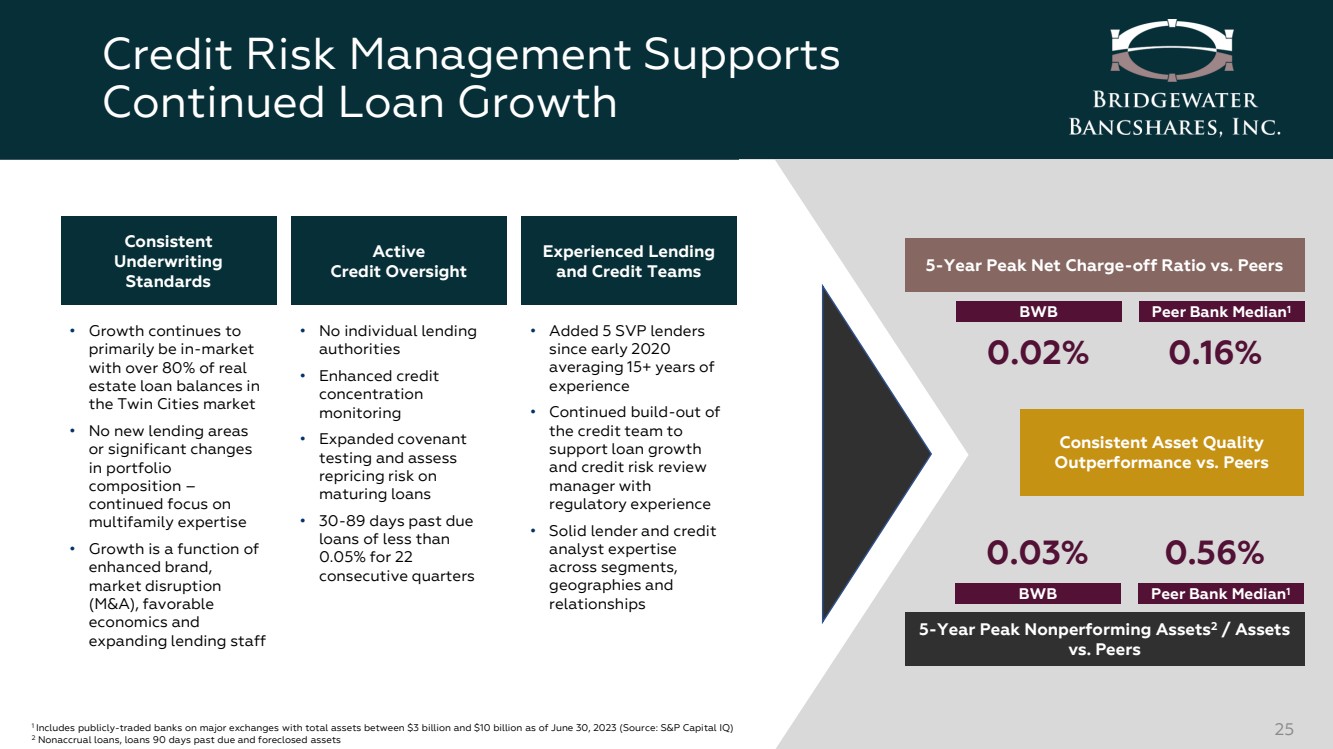

| 信用風險管理支持 貸款持續增長 25 5年峯值淨扣除率與同行 5 年峯值不良資產2 /資產 vs 同行 0.02% BWB Peer Bank Median1 0.16% 0.03% bwb Peer Bank Median1 0.56% 1 包括主要交易所的上市銀行,總資產介於 3 美元之間截至2023年6月30日,10億美元和100億美元(來源:S&P Capital IQ) 2 非應計貸款、逾期 90 天的貸款和止贖資產 始終如一的資產質量 表現優於同行 一致的 承保 標準 活躍 信貸監督 經驗豐富的貸款 和信貸團隊 • 增長繼續主要集中在市場內 ,80% 以上的實際 房地產貸款餘額在 雙城市場 • 沒有新的貸款領域 ,投資組合 組成也沒有重大變化 — 繼續關注 多户家庭專業知識 • 增長是這是 品牌增強、 市場混亂 (併購)、有利的 經濟和 貸款人員擴大的結果 • 沒有個人貸款 當局 • 信貸 集中度提高 監控 •擴大盟約 測試和評估 到期貸款的重新定價風險 • 30-89 天逾期 貸款連續 22 個季度低於 0.05% • 自 2020 年初以來已增加 5 家高級副總裁貸款機構 平均擁有 15 年以上 經驗 • 繼續擴大 信貸團隊以支持貸款增長 以及具有 監管經驗的信用風險審查 經理 • 在各個細分市場、 地區和 關係中擁有紮實的貸款人和信貸 分析師專業知識 |

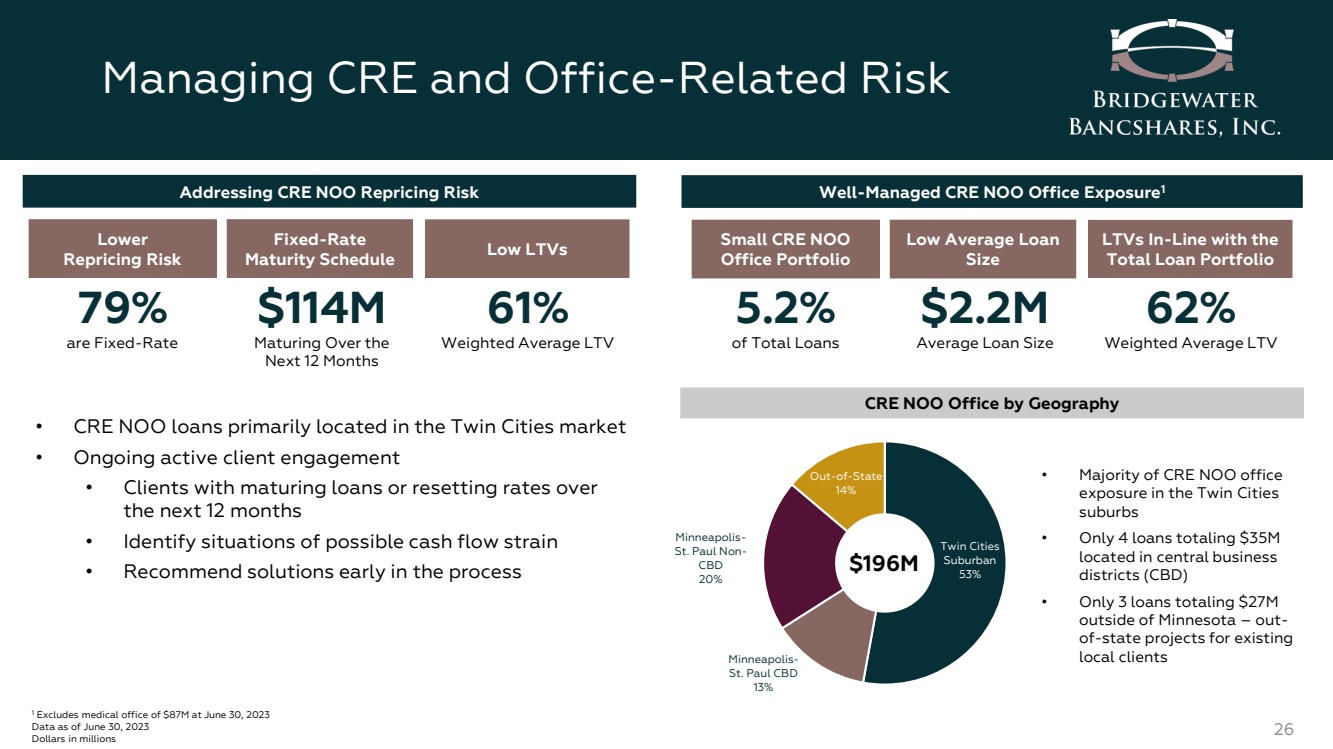

| 管理CRE和辦公室相關風險 26 1 不包括截至2023年6月30日的8700萬美元醫療辦公室數據截至2023年6月30日的數據以百萬美元計 應對CRE NOO重新定價風險 • 主要位於雙城市場的CRE NOO貸款 • 持續活躍的客户參與 • 未來12個月貸款到期或重置利率超過 的客户 • 確定可能出現現金流緊張的情況 • 在此過程中儘早推薦解決方案 管理良好的CRE NOO Office Exposure1 Small CRE NOO Office Portfolio 低平均貸款 Size LTV In-與 貸款組合總額 5.2% 佔貸款總額 220 萬美元 平均貸款規模 62% 按地理位置劃分的加權平均 LTV CRE NOO 辦公室 Twin Cities Suburban 53% 明尼阿波利斯-聖彼得堡 Paul CBD 13% 明尼阿波利斯-聖彼得堡Paul non-CBD 20% 14% 1.96 億美元 更低 重新定價風險 固定利率 到期日表低 LTV 79% 為固定利率 1.14億美元 未來 12 個月到期 61% 加權平均 LTV • 大多數 CTV RE NOO 辦公室 在雙城 郊區的曝光率 • 只有 4 筆貸款總額為 3500 萬美元 位於中央商務區 (CBD) • 明尼蘇達州以外只有 3 筆總額為 2700 萬美元的貸款 ——面向現有 本地客户的州外項目 |

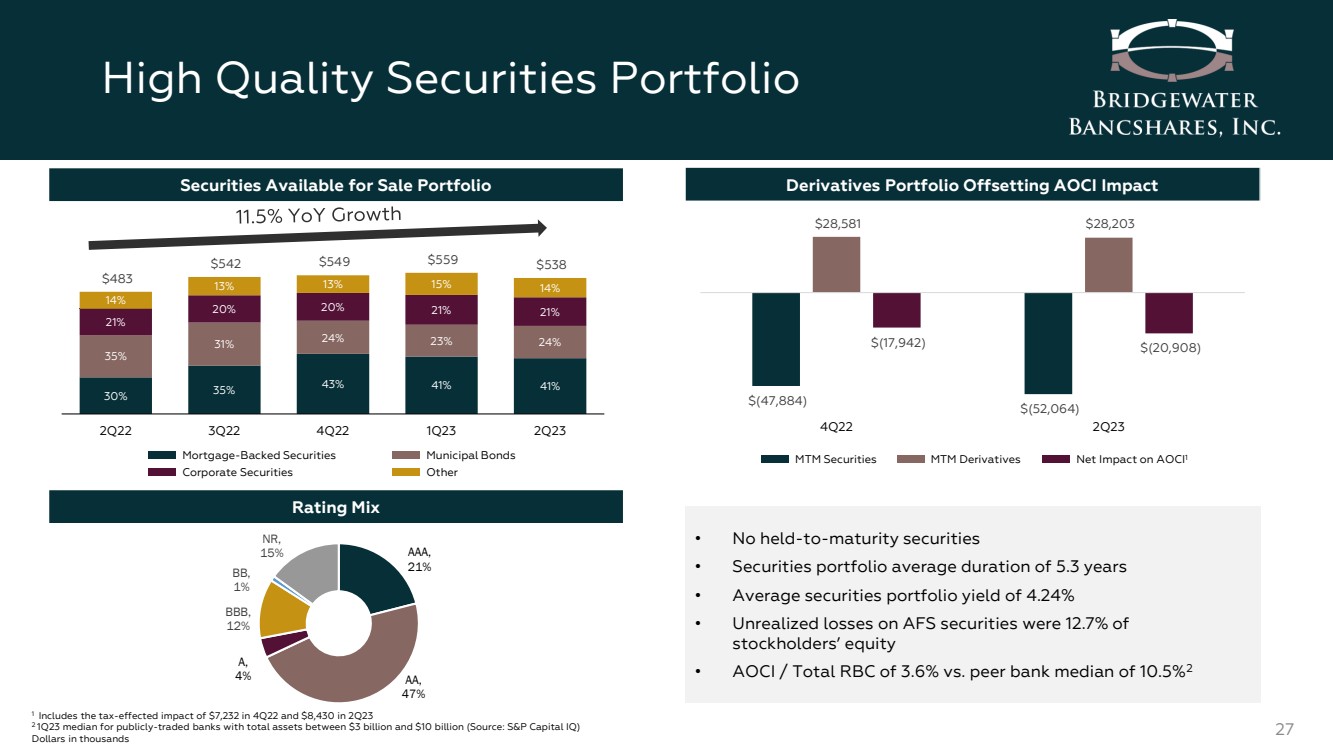

| 30% 35% 43% 41% 41% 35% 31% 24% 24% 23% 24% 21% 20% 21% 14% 13% 15% 14% 483 542 549 559 559 538 22第二季度第二季度23年第一季度高質量證券投資組合 27 1 包括受税收影響的影響總資產在30億至100億美元之間的上市銀行在2022年第四季度為7,232美元和23年第二季度為8,430美元(來源:S&P Capital IQ) 千美元 可供出售的證券投資組合 評級組合 衍生品投資組合抵消 AOCI 影響力 $ (47,884) $ (52,064) $ (52,064) $ (52,064) $28,064 581 28,203 美元 (17,942) $ (20,908)) 2023 年第 4 季度第二季度 MTM Securities MTM 衍生品對 AOCI1 的淨影響 • 沒有持有至到期的證券 • 證券投資組合平均期限為 5.3 年 • 證券投資組合的平均收益率為 4.24% • AOCI/加拿大皇家銀行同行平均收益率為3.6% 2 抵押貸款中位數為10.5% 支持證券市政債券 公司證券其他 AAA, 21% AA, 47% A, 4% BBB, 12% BB, 1% NR, 15% |

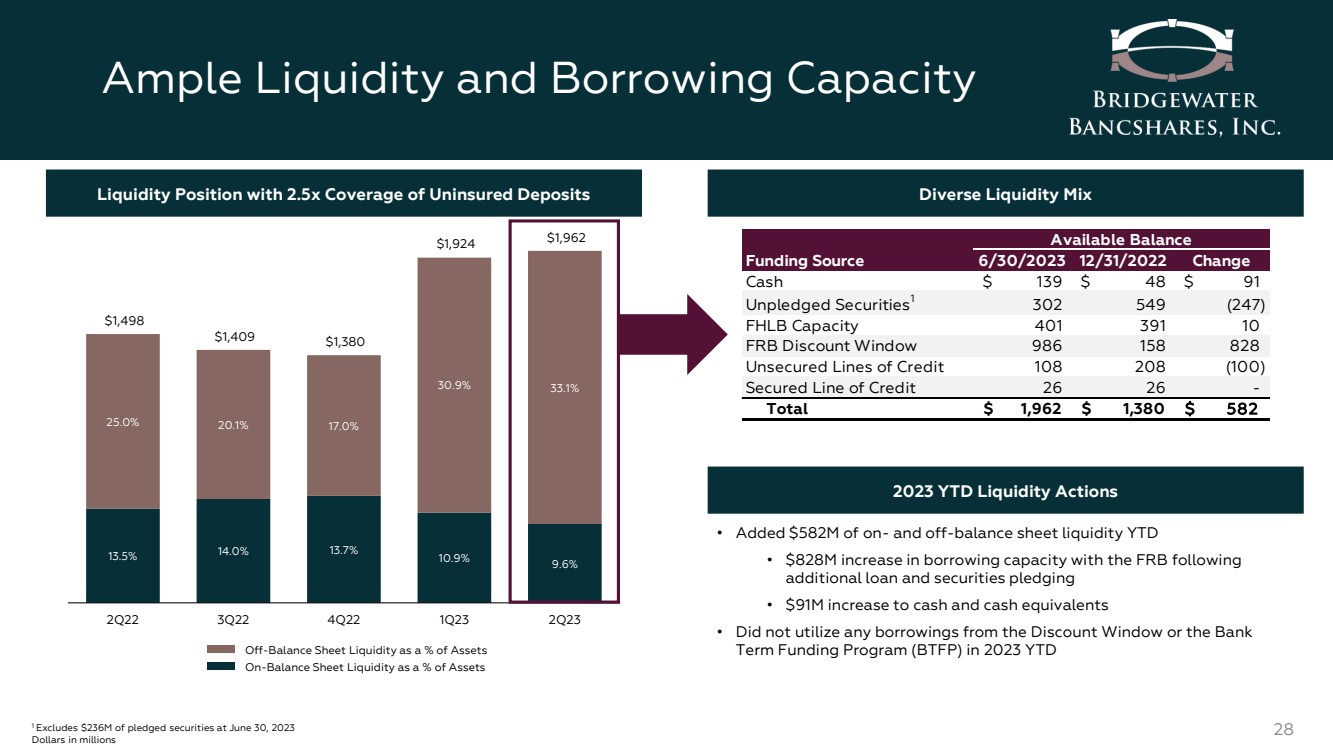

| 充足的流動性和借款能力 28 1 不包括截至2023年6月30日的2.36億美元質押證券百萬美元 13.5% 14.0% 13.7% 10.9% 9.6% 25.0% 17.0% 30.9% 33.1% 1,498 1,409 1,380 1,924 美元222年第三季度第二季度23年第二季度資產負債表外流動性佔資產的百分比 資產負債表上的流動性佔資產的百分比 流動性頭寸未投保存款覆蓋範圍為2.5倍多樣化流動性組合 2023 年初至今流動性行動 2022 年 6 月 30 日變動 現金 139 美元 4 8$ 9 1 未質押證券1 302 549 (247) FHLB 容量 401 391 10 聯邦儲備銀行折扣窗口 986 158 828 無抵押信貸額度 108 208 (100) 有擔保信貸額度 26 26- 總計 1,962 美元 1,380 美元 582 美元可用餘額 • 在 增加貸款和證券之後,聯邦儲備銀行的借貸能力增加了8.28億美元承諾 • 現金和現金等價物增加9100萬美元 • 2023 年年初至今未使用折扣窗口或銀行 定期融資計劃 (BTFP) 的任何借款 |

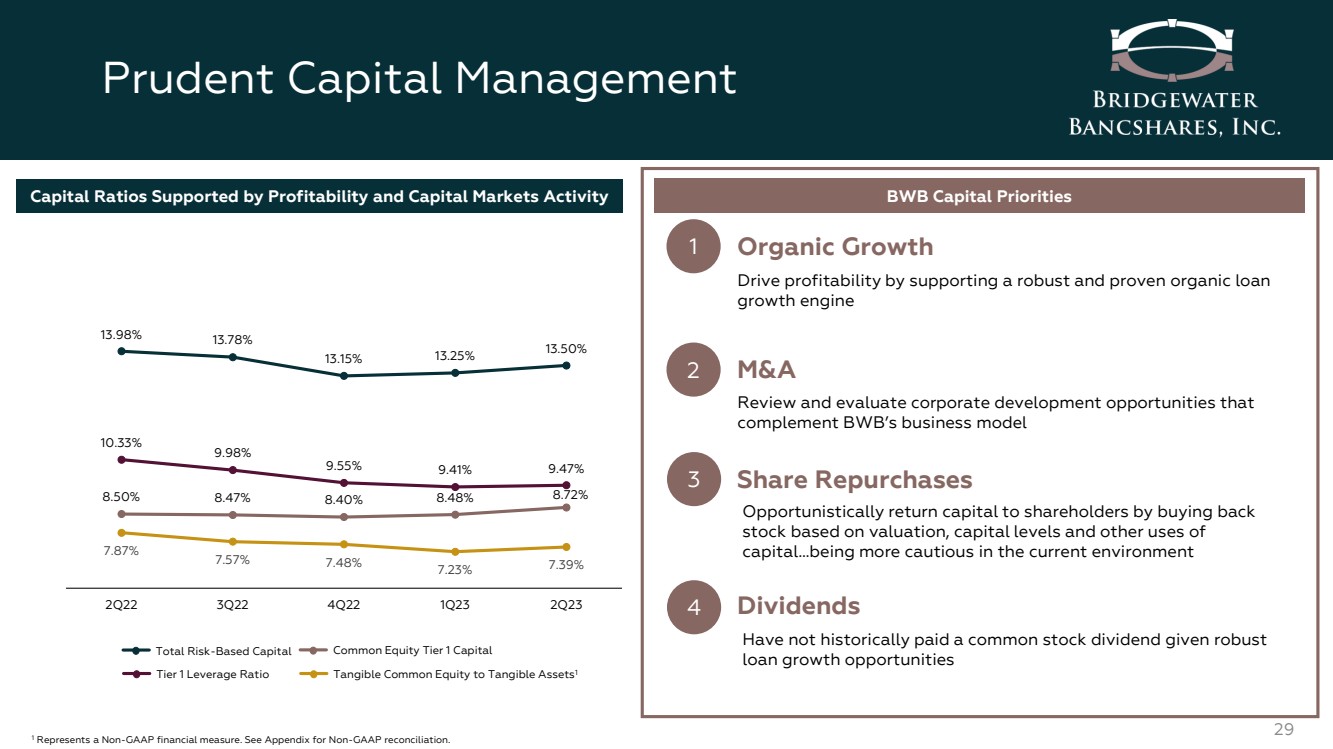

| Prudent Capital Management 29 基於風險的資本普通股總額一級資本 由盈利能力和資本市場活動支持的資本比率 有形普通股與有形資產的比率1 1 代表一項非公認會計準則財務指標。非公認會計準則對賬見附錄。 BWB Capital Priorities 一級槓桿率 1 2 3 有機增長 股票回購 M&A 4 股息 4 股息 通過支持穩健且久經考驗的有機貸款來提高盈利能力 增長引擎 根據估值、資本水平和 資本的其他用途,機會主義地向股東返還資本... 在當前環境中要更加謹慎 審查和評估 與 BWB 商業模式相輔相成的企業發展機會 鑑於強勁的 貸款,歷史上從未支付過普通股股息增長機會 10.33% 9.98% 9.55% 9.41% 9.47% 8.50% 8.47% 8.40% 8.48% 8.72% 13.78% 13.15% 13.25% 13.50% 7.87% 7.57% 7.48% 7.23% 7.39% 222 年第二季度第四季度第一季度 23 23年第二季度 |

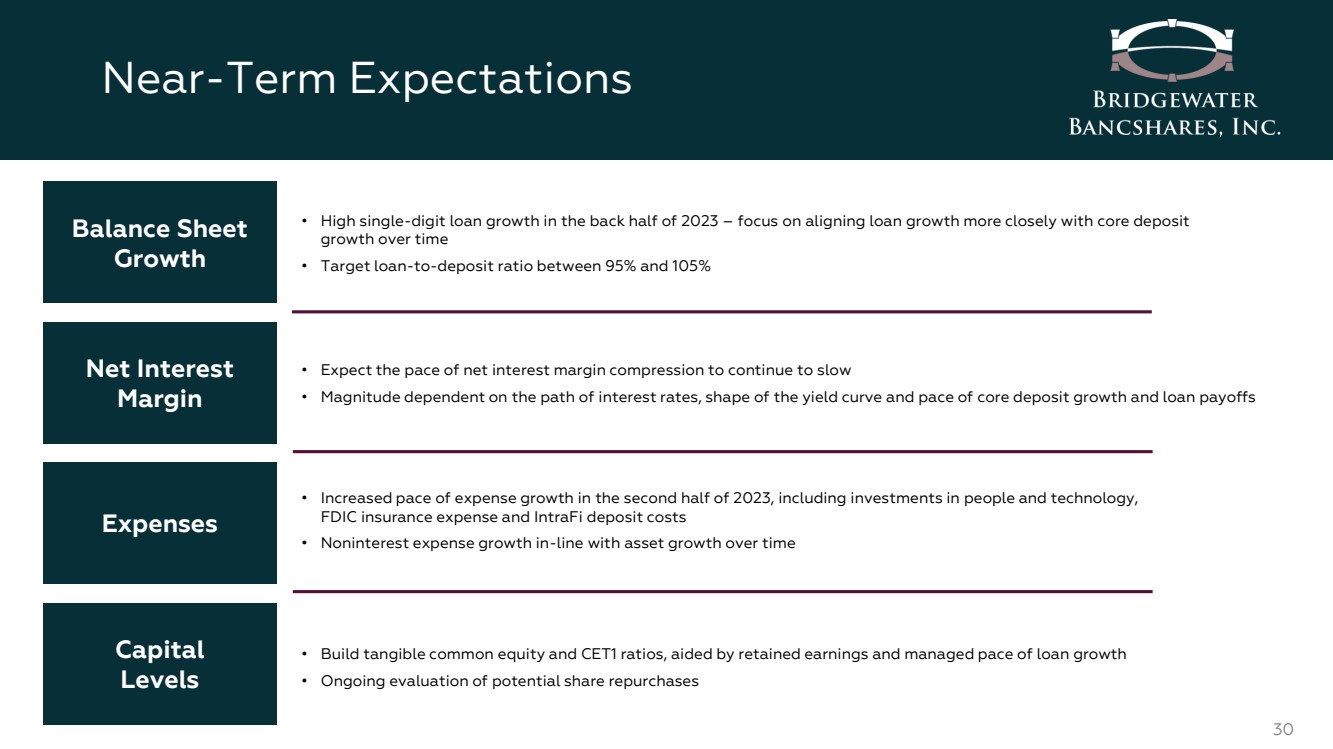

| 短期預期 30 • 2023 年下半年貸款實現高個位數增長 — 重點關注貸款增長與核心存款 一段時間內的增長更緊密地保持一致 • 目標貸款存款比率在 95% 至 105% 之間 資產負債表 Growth 淨利息 Margin • 在留存收益和有管理的貸款增長步伐的幫助下,建立有形的普通股和CET1比率 {} • 對潛在股票回購的持續評估 Capital Levels • 預計淨利率壓縮步伐將繼續放緩 • 幅度取決於利率路徑、收益率曲線的形狀以及核心存款增長和貸款償還的步伐 支出 • 2023年下半年支出增長步伐加快,包括人員和技術投資、 聯邦存款保險公司保險費用和IntraFi存款成本 • 非利息支出增長與資產隨着時間的推移而增長一致 |

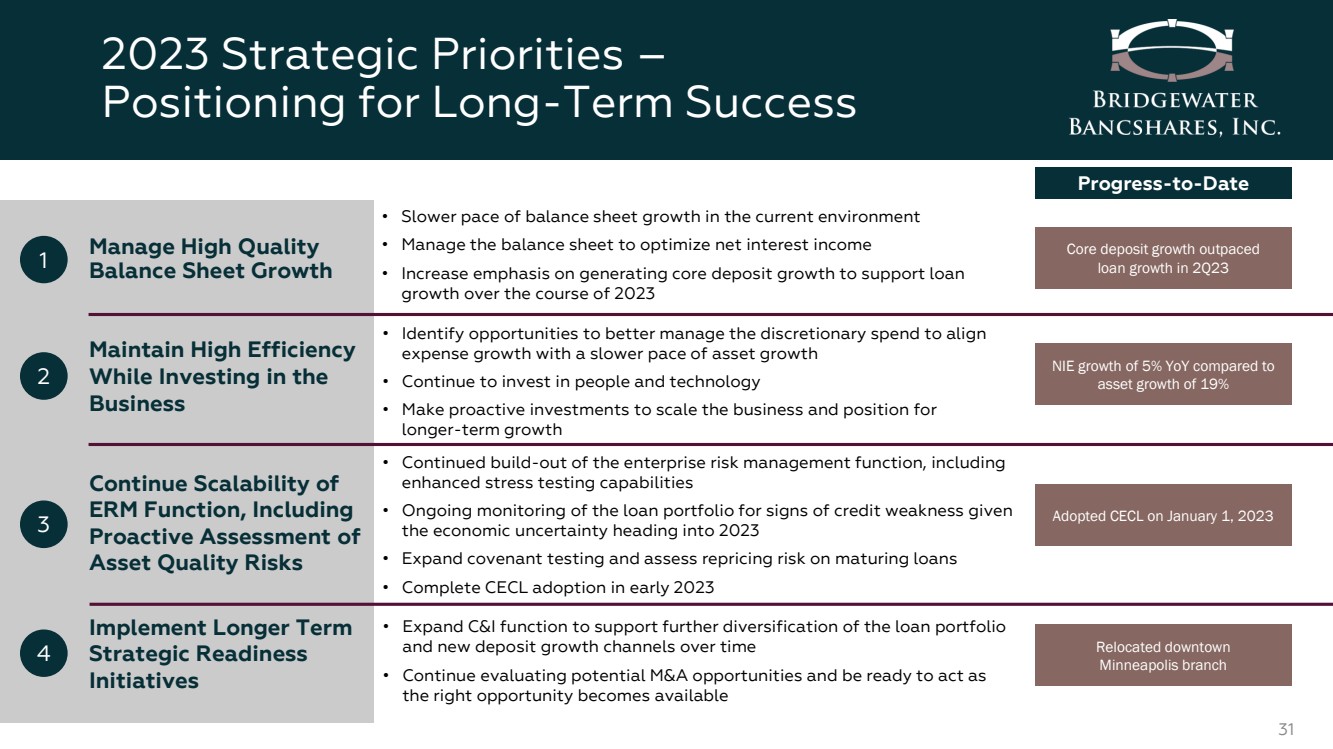

| 2023 年戰略優先事項 — 長期成功定位 31 管理高質量 資產負債表增長 1 2 3 4 在投資 業務的同時保持高效率 ERM 職能繼續擴展,包括 主動評估 資產質量風險 實施長期 戰略準備 計劃 • 資產負債表增長速度放緩 當前環境 • 管理資產負債表以優化淨利息收入 • 更加重視創造核心存款增長以支持貸款 的增長2023 年 • 尋找機會更好地管理全權支出,使 支出增長與資產增長放緩步伐保持一致 • 繼續投資於人員和技術 • 積極投資以擴大業務規模,為 長期增長做好準備 • 繼續擴大企業風險管理職能,包括 增強壓力測試能力 • 持續監測貸款組合以尋找信用跡象鑑於 2023年的經濟不確定性,疲軟 • 擴大盟約測試和評估到期貸款的重新定價風險 • 在 2023 年初完成 CECL 的採用 • 擴大 C&I 職能,以支持貸款組合的進一步多元化 和新的存款增長渠道 • 繼續評估潛在的併購機會,隨時準備採取行動 迄今為止的進展 NIE 在 23 年第二季度核心存款增長超過 貸款同比增長 5% 相比之下 資產增長19% 2023 年 1 月 1 日採用 CECL 搬遷至市中心 明尼阿波利斯分行 |

| 附錄 32 |

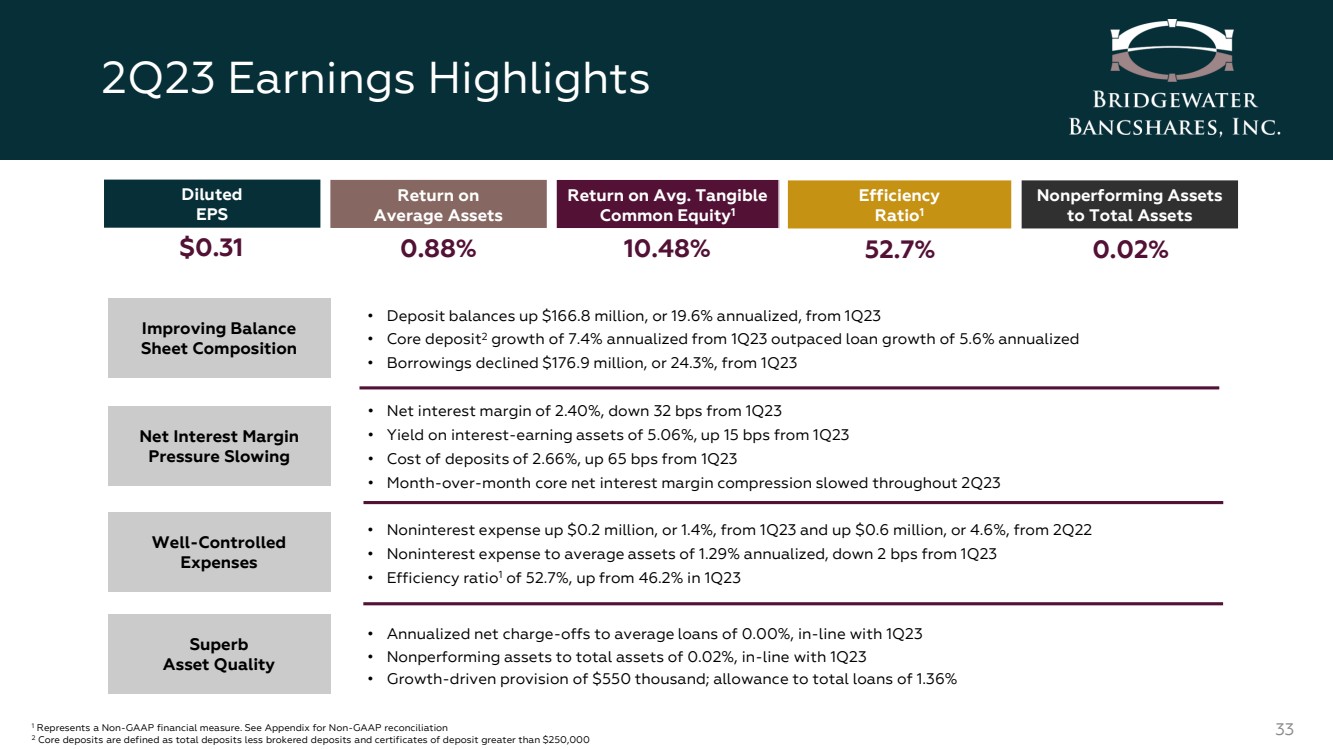

| 0.02% 23年第二季度收益摘要 33 • 存款餘額較23年第一季度增長1.668億美元,按年計算增長19.6% • 核心存款2較23年第一季度按年計算增長7.4%,超過貸款年化增長5.6% • 借款較23年第一季度下降1.769億美元,下降24.3% • 淨利率為2.40%,較23年第一季度下降32個基點 • 淨利率為2.40%,較23年第一季度下降32個基點 • 賺息資產收益率為5.06%,較23年第一季度增長15個基點 • 存款成本為2.66%,較23年第一季度增長65個基點 • 核心淨利率同比壓縮在整個第二季度有所放緩 • 非利息支出比23年第一季度增長20萬美元,增長1.4%較22年第二季度增長60萬美元,增長4.6% • 非利息支出與平均資產按年計算為1.29%,較23年第一季度下降2個基點 • 效率比1為52.7%,高於23年第一季度的46.2% • 年化淨扣除額為0.00%,與23年第一季度持平 • 不良資產佔總資產0.02%,與23年第一季度持平 • 增長由驅動的準備金為5.5萬美元;貸款總額為1.36% 改善餘額 表單構成 淨利率 壓力放緩 支出控制良好 資產質量 0.31 美元攤薄 每股收益 0.31 美元 不良資產 與總資產 效率 Ratio1 平均資產回報率 平均回報率 有形 普通股1 0.88% 10.48% 52.7% 1 代表非公認會計準則財務指標。非公認會計準則對賬見附錄 2 核心存款定義為存款總額減去經紀存款和超過25萬美元的存款證 |

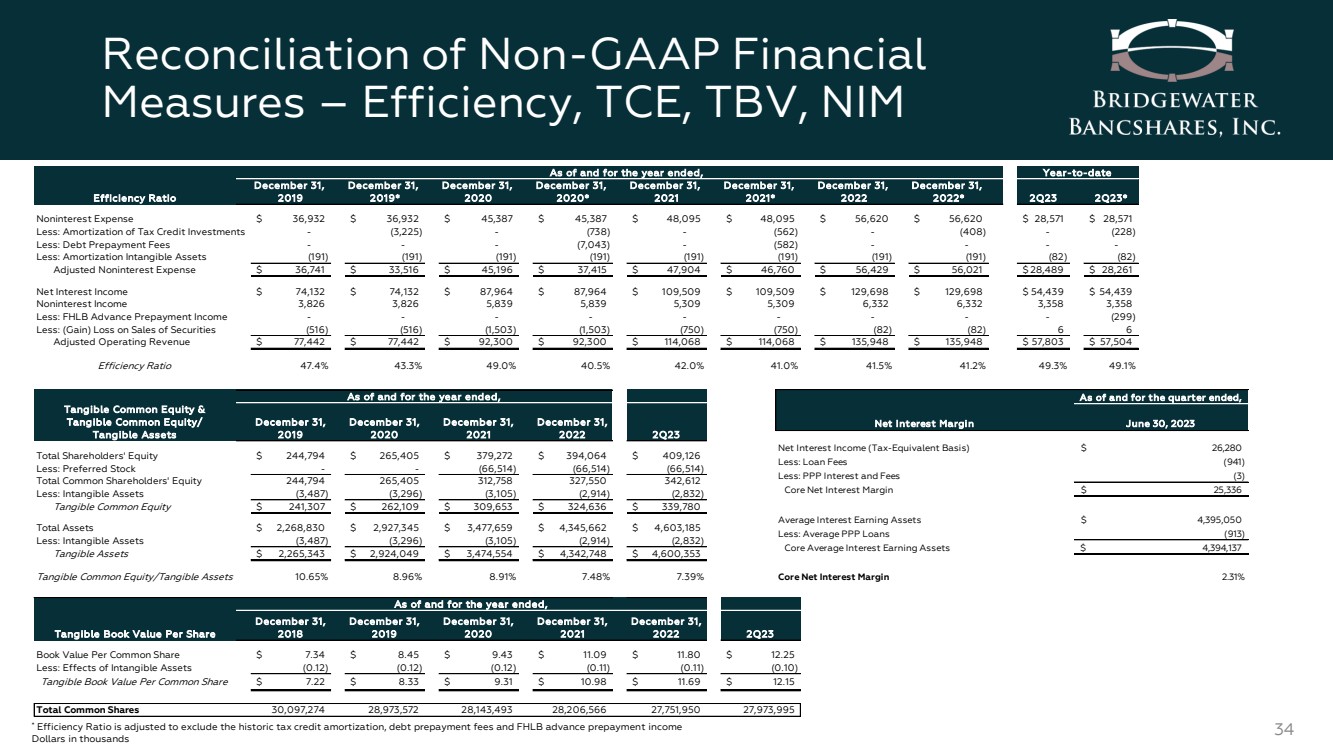

| Reconciliation of Non-GAAP Financial Measures – Efficiency, TCE, TBV, NIM 34 * Efficiency Ratio is adjusted to exclude the historic tax credit amortization, debt prepayment fees and FHLB advance prepayment income Dollars in thousands December 31, December 31, December 31, December 31, December 31, December 31, December 31, December 31, Efficiency Ratio 2019 2019* 2020 2020* 2021 2021* 2022 2022* 2Q23 2Q23* Noninterest Expense $ 36,932 $ 36,932 $ 45,387 $ 45,387 $ 48,095 $ 48,095 $ 56,620 $ 56,620 $ 28,571 $ 28,571 Less: Amortization of Tax Credit Investments - (3,225) - (738) - (562) - (408) - (228) Less: Debt Prepayment Fees - - - (7,043) - (582) - - - - Less: Amortization Intangible Assets (191) (191) (191) (191) (191) (191) (191) (191) (82) (82) Adjusted Noninterest Expense $ 36,741 $ 33,516 $ 45,196 $ 37,415 $ 47,904 $ 46,760 $ 56,429 $ 56,021 $ 28,489 $ 28,261 Net Interest Income $ 74,132 $ 74,132 $ 87,964 $ 87,964 $ 109,509 $ 109,509 $ 129,698 $ 129,698 $ 54,439 $ 54,439 Noninterest Income 3,826 3,826 5,839 5,839 5,309 5,309 6,332 6,332 3,358 3,358 Less: FHLB Advance Prepayment Income - - - - - - - - - (299) Less: (Gain) Loss on Sales of Securities (516) (516) (1,503) (1,503) (750) (750) (82) (82) 6 6 Adjusted Operating Revenue $ 77,442 $ 77,442 $ 92,300 $ 92,300 $ 114,068 $ 114,068 $ 135,948 $ 135,948 $ 57,803 $ 57,504 Efficiency Ratio 47.4% 43.3% 49.0% 40.5% 42.0% 41.0% 41.5% 41.2% 49.3% 49.1% Tangible Common Equity & Tangible Common Equity/ Tangible Assets December 31, 2019 December 31, 2020 December 31, 2021 December 31, 2022 2Q23 Total Shareholders' Equity $ 244,794 $ 265,405 $ 379,272 $ 394,064 $ 409,126 Less: Preferred Stock - - (66,514) (66,514) (66,514) Total Common Shareholders' Equity 244,794 265,405 312,758 327,550 342,612 Less: Intangible Assets (3,487) (3,296) (3,105) (2,914) (2,832) Tangible Common Equity $ 241,307 $ 262,109 $ 309,653 $ 324,636 $ 339,780 Total Assets $ 2,268,830 $ 2,927,345 $ 3,477,659 $ 4,345,662 $ 4,603,185 Less: Intangible Assets (3,487) (3,296) (3,105) (2,914) (2,832) Tangible Assets $ 2,265,343 $ 2,924,049 $ 3,474,554 $ 4,342,748 $ 4,600,353 Tangible Common Equity/Tangible Assets 10.65% 8.96% 8.91% 7.48% 7.39% Tangible Book Value Per Share December 31, 2018 December 31, 2019 December 31, 2020 December 31, 2021 December 31, 2022 2Q23 Book Value Per Common Share $ 7.34 $ 8.45 $ 9.43 $ 11.09 $ 11.80 $ 12.25 Less: Effects of Intangible Assets (0.12) (0.12) (0.12) (0.11) (0.11) (0.10) Tangible Book Value Per Common Share $ 7.22 $ 8.33 $ 9.31 $ 10.98 $ 11.69 $ 12.15 Total Common Shares 30,097,274 28,973,572 28,143,493 28,206,566 27,751,950 27,973,995 As of and for the year ended, As of and for the year ended, As of and for the year ended, Year-to-date Net Interest Margin June 30, 2023 Net Interest Income (Tax-Equivalent Basis) $ 26,280 Less: Loan Fees (941) Less: PPP Interest and Fees (3) Core Net Interest Margin $ 25,336 Average Interest Earning Assets $ 4,395,050 Less: Average PPP Loans (913) Core Average Interest Earning Assets $ 4,394,137 Core Net Interest Margin 2.31% As of and for the quarter ended, |

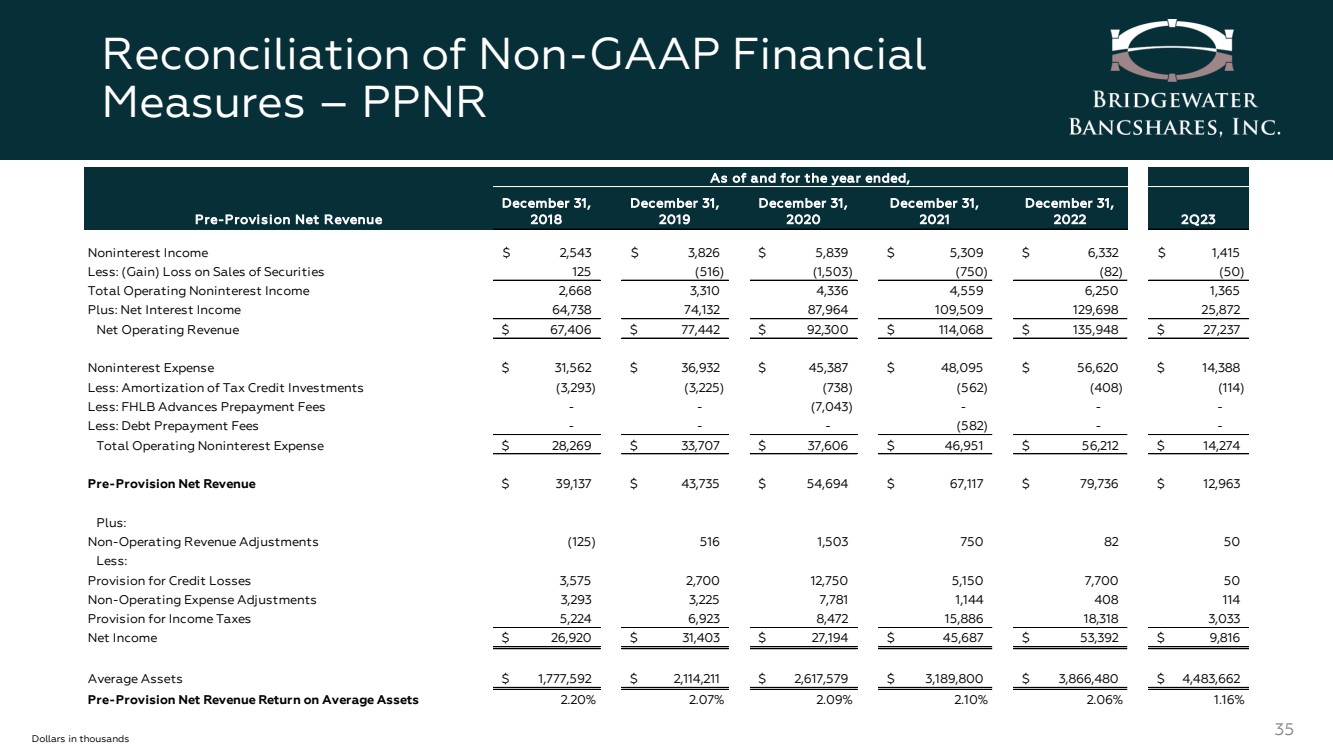

| Reconciliation of Non-GAAP Financial Measures – PPNR 35 Dollars in thousands Pre-Provision Net Revenue December 31, 2018 December 31, 2019 December 31, 2020 December 31, 2021 December 31, 2022 2Q23 Noninterest Income $ 2,543 $ 3,826 $ 5,839 $ 5,309 $ 6,332 $ 1,415 Less: (Gain) Loss on Sales of Securities 125 (516) (1,503) (750) (82) (50) Total Operating Noninterest Income 2,668 3,310 4,336 4,559 6,250 1,365 Plus: Net Interest Income 64,738 74,132 87,964 109,509 129,698 25,872 Net Operating Revenue $ 67,406 $ 77,442 $ 92,300 $ 114,068 $ 135,948 $ 27,237 Noninterest Expense $ 31,562 $ 36,932 $ 45,387 $ 48,095 $ 56,620 $ 14,388 Less: Amortization of Tax Credit Investments (3,293) (3,225) (738) (562) (408) (114) Less: FHLB Advances Prepayment Fees - - (7,043) - - - Less: Debt Prepayment Fees - - - (582) - - Total Operating Noninterest Expense $ 28,269 $ 33,707 $ 37,606 $ 46,951 $ 56,212 $ 14,274 Pre-Provision Net Revenue $ 39,137 $ 43,735 $ 54,694 $ 67,117 $ 79,736 $ 12,963 Plus: Non-Operating Revenue Adjustments (125) 516 1,503 750 82 5 0 Less: Provision for Credit Losses 3,575 2,700 12,750 5,150 7,700 5 0 Non-Operating Expense Adjustments 3,293 3,225 7,781 1,144 408 114 Provision for Income Taxes 5,224 6,923 8,472 15,886 18,318 3,033 Net Income $ 26,920 $ 31,403 $ 27,194 $ 45,687 $ 53,392 $ 9,816 Average Assets $ 1,777,592 $ 2,114,211 $ 2,617,579 $ 3,189,800 $ 3,866,480 $ 4,483,662 Pre-Provision Net Revenue Return on Average Assets 2.20% 2.07% 2.09% 2.10% 2.06% 1.16% As of and for the year ended, |