美國

美國證券交易委員會

華盛頓特區,20549

附表14A

根據本條例第14(A)條作出的委託書

1934年證券交易法

(第2號修正案)

由註冊人提交

由註冊人☐以外的一方提交

選中相應的框:

| 初步委託書 | |

| ☐ | 保密,僅供委員會使用(規則14a-6(E)(2)允許) |

| ☐ | 最終委託書 |

| ☐ | 權威的附加材料 |

| ☐ | 根據第240.14a-12條徵求材料 |

| 國際媒體收購公司。 |

| (在其章程中指明的註冊人姓名) |

(提交委託書的人的姓名,如註冊人除外)

支付申請費(勾選適當的方框):

| ☐ | 不需要任何費用。 |

| 以前與初步材料一起支付的費用。 | |

| ☐ | 根據交易法規則14a6(I)(1)和0-11所要求的第25(B)項所要求的證物中的表格計算費用。 |

初步委託書,日期為8月[]、2023、2023--有待完成

股東特別大會委託書

的

國際媒體收購公司。

委託書日期[],並於2023年左右首次郵寄給股東[], 2023.

尊敬的股東們:

誠摯邀請您出席股東特別會議(“會議“)國際媒體收購公司(”IMAQ“),將於東部時間上午10:00,[],2023年。由於與冠狀病毒大流行有關的公共衞生問題,以及我們對保護我們股東的健康和福祉的擔憂,IMAQ董事會(TheIMAQ董事會“)已決定在https://www.cstproxy.com/以虛擬會議的形式召開和舉行會議[]。股東將不能親自出席會議。此代理聲明包括有關如何訪問虛擬會議以及如何在家中或任何具有互聯網連接的遠程位置收聽和投票的説明。

IMAQ是一家特拉華州的空白支票公司,成立的目的是與一個或多個企業(每個企業,一個或多個企業)進行合併、資本股票交換、資產收購、股票購買、重組或其他類似的業務合併目標業務總體而言,目標業務”).

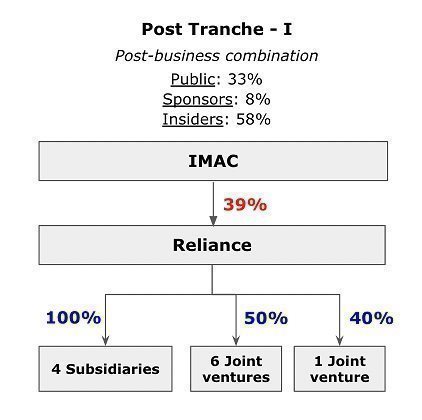

2022年10月22日,IMAQ簽訂了股票購買協議(The水療中心與在印度註冊成立的公司Risee Entertainment Holdings Private Limited(賣方)和在印度註冊成立的Reliance Entertainment Studios Private Limited信賴“)。根據SPA的條款,IMAQ和Reliance之間的業務合併將通過一系列交易從賣方手中收購Reliance的100%已發行和已發行股本(統稱為業務合併“),其中第一個(如本委託書中進一步描述的,初始業務組合“)符合納斯達克資本市場的要求,即初始業務合併目標公司的公平市值必須至少為IMAQ信託賬户餘額(減去任何遞延承銷佣金和為支付特許經營權和所得税而釋放的利息)的80%。完成初始業務合併後的合併公司在本委託書中稱為“合併後的公司.”

持有IMAQ的普通股,面值0.0001美元(“IMAQ普通股“)將被要求批准業務合併和其他相關提案等。

在這次會議上,IMAQ的股東將被要求考慮和表決以下提案,IMAQ在本文中將其稱為建議書”:

|

| · | 建議1-企業合併建議-在假設憲章建議(定義如下)獲得批准和通過的情況下,就批准股份購買協議項下擬進行的交易的建議進行審議和表決(“水療中心)(該建議,即“業務合併建議書“)。SPA的副本作為附件A附在本委託書之後; |

|

|

|

|

|

| · | 提案2--憲章提案--在企業合併提案獲得批准和通過的情況下,就批准擬議的第二份經修訂和重新修訂的IMAQ公司註冊證書的提案進行審議和表決,該證書的副本作為附件B附在本委託書之後(擬議的約章,“,而這樣的建議,《憲章》提案”); |

|

|

|

|

|

| · | 建議3--《諮詢憲章》建議--在不具約束力的諮詢基礎上,核準和通過擬議的《憲章》與伊瑪克修訂和重述的、截至本委託書發表之日生效的公司註冊證書之間的下列重大差異(“現行憲章),根據美國證券交易委員會(The Securities And Exchange Commission)的要求提交美國證券交易委員會)作為單獨的分提案(我們統稱為諮詢約章建議”): |

| 2 |

|

| (i) | 取消空白支票公司條款--刪除僅適用於空白支票公司的各種條款; |

|

|

|

|

|

| (Ii) | 合併後公司優先股的授權股份-授權總數[]合併後公司的優先股; |

|

|

|

|

|

| (Iii) | 董事罷免-規定只有在持有合併後公司有權在董事選舉中投票的所有當時已發行有表決權股票的至少三分之二(66%和2/3%)的股東投贊成票的情況下,才能罷免董事;以及 |

|

|

|

|

|

| (Iv) | 企業合併-規定合併後的公司選擇不受特拉華州公司法第203條的管轄,但擬議的章程將規定,合併後的公司在股東成為利益股東後的三年內不得與任何“有利益的股東”進行任何業務合併,但受某些條件的限制。 |

|

| · | 建議4-董事建議-假設企業合併建議獲得批准和通過,根據一項建議,選舉自初始業務合併完成時起生效的總共七名董事進入合併後公司的董事會,並進行審議和表決(該建議,即董事建議書”); |

|

|

|

|

|

| · | 提案5--目前的憲章修正案提案--審議和表決修改第六(D)條的提案(“NTA要求)在當前的憲章中,為了擴大IMAQ可以採用的方法,以不受美國證券交易委員會的“細價股”規則的約束(該建議,即現行憲章修訂建議“);及 |

|

|

|

|

|

| · | 提案6--休會提案--如有必要,審議並表決一項將會議延期至一個或多個較晚日期的提案,以便在以下情況下允許進一步徵集和表決委託書:根據會議時的表決票,沒有足夠的票數批准這些提案(該提案、“休會提案”). |

這份委託書中對每一項提議都有更全面的描述,IMAQ鼓勵你在投票前仔細閲讀全文。經過仔細考慮,IMAQ董事會的公正成員一致批准了SPA,並一致建議IMAQ的股東投票支持業務合併提議。您需要注意的是,如果業務合併提案未獲批准,IMAQ將不會完成業務合併。如果IMAQ沒有完成業務合併,並且未能在2023年2月2日之前完成初始業務合併,IMAQ將被要求在合理可行的情況下儘快解散和清算,除非IMAQ尋求股東批准修改當前憲章,以延長完成初始業務合併的日期。

僅在以下時間收盤時持有IMAQ普通股的記錄持有人[]2023的成員有權獲得會議通知,並有權在會議及其任何休會或延期會議上投票和點票。

當您考慮IMAQ董事會關於這些提議的建議時,您應該記住,IMAQ的董事和高級管理人員在業務合併中擁有可能與您作為股東的利益相沖突或不同的利益。請參閲“建議1-企業合併建議-企業合併中某些人的利益。”

IMAQ董事長兼首席執行官Shibasish Sarkar先生是Reliance的前首席執行官,IMAQ的董事成員Sanjay Wadhwa先生是Reliance的子公司Y-Not Films LLP的股東。由於目前和以前與信實工業的關係,薩卡爾和瓦德瓦迴避了有關業務合併的董事會表決。經過仔細考慮,IMAQ董事會的公正成員一致批准和通過了SPA和其中考慮的交易,並一致建議IMAQ的股東投票支持通過和批准企業合併提案。IMAQ董事會全體成員一致建議IMAQ股東投票支持《憲章提案》、《諮詢憲章提案》、《董事提案》、《當前憲章修正案》和《休會提案》。

| 3 |

在……上面[],2023年,會議的創紀錄日期,IMAQ普通股的最後售價為美元[]。公共股票持有人(定義如下)每次贖回IMAQ普通股將減少信託賬户(定義如下)中的金額,該賬户持有的總資產約為#美元。[]百萬,截至[],2023年。除非另有説明,否則本委託書中的信息假設公眾股份持有人均不對其普通股股份行使贖回權。

根據IMAQ目前的章程,如果完成一項業務合併,公開股票的持有者可以要求IMAQ贖回該持有人的公開股票以換取現金。公開股票的持有者只有在要求IMAQ在不遲於原定對企業合併提案進行投票的第二個工作日之前通過在會議投票前將其公開股票交付給IMAQ的轉讓代理來贖回其公開股票以現金時,才有權獲得其公開股票的現金。如果業務合併不完善,則不贖回公開發行的股票。如果公開股票的持有者適當地要求贖回並投票支持或反對企業合併提案,IMAQ將贖回每股公共股票,以按信託賬户的全額比例計算,計算日期為會議日期前兩個工作日。請參閲“IMAQ股東大會--贖回權如果您希望贖回您的公開股票以換取現金,應遵循的程序。

已發行單位的持有者必須將單位分離為IMAQ普通股的標的股份(“公開發行股票“)、權利和認股權證在IMAQ的首次公開募股中出售,然後對公開發行的股票行使贖回權。Content Creation Media LLC是特拉華州的一家有限責任公司,也是IMAQ的贊助商,IMAQ的某些高管和董事以及我們管理團隊的附屬公司(統稱為初始股東)同意放棄與他們可能持有的任何IMAQ普通股的初始業務合併相關的贖回權,並且該等IMAQ普通股將被排除在用於確定每股贖回價格的按比例計算之外。截至本委託書發表之日,初始股東擁有[]IMAQ普通股已發行和已發行股票的百分比。初始股東已同意投票表決他們所擁有的IMAQ普通股的任何股份,支持企業合併提案,因此,我們只需要[],或[]%,其中[]為使企業合併提案獲得批准而投票贊成企業合併提案的公開股份(假設出席會議的人數不超過法定人數)。

公開發行股票的持有者可以選擇贖回其公開發行的股票,即使他們投票支持企業合併提案。每個股東的投票都是非常重要的。無論您是否計劃參加虛擬會議,請立即提交您的代理卡。股東可以在股東大會投票前隨時撤銷委託書。如果股東隨後選擇參加會議,則代表投票不會阻止該股東在會議上進行虛擬投票。

我們鼓勵您仔細閲讀本委託書全文,包括“風險因素“從第頁開始[]以及IMAQ和Reliance的附件和財務報表,包括附註。

美國證券交易委員會和任何州證券委員會都沒有批准或不批准在企業合併或其他情況下發行的證券,也沒有就本委託書的充分性或準確性發表意見。任何相反的陳述都是刑事犯罪。

Shibasish Sarkar

首席執行官兼董事會主席

國際媒體收購公司

[], 2023

| 4 |

國際媒體收購公司。

1604美國駭維金屬加工130

北布倫瑞克,新澤西州08902

電話:(212)960-3677

被扣留[], 2023

致國際媒體收購公司股東:

茲誠摯邀請閣下出席股東特別大會(“股東特別大會”)。會議“)國際媒體收購公司(”IMAQ,” “我們,” “我們的“或”我們“),將於東部時間上午10:00,[],2023年。由於與冠狀病毒大流行有關的公共衞生問題,以及我們對保護我們股東的健康和福祉的擔憂,IMAQ董事會(TheIMAQ董事會“)已決定在https://www.cstproxy.com/以虛擬會議的形式召開和舉行會議[]。您可以參加虛擬會議,如中所述。關於提案的問答-我如何參與虛擬會議?”

在會議期間,IMAQ的股東將被要求考慮和表決以下提案,我們在這裏將其稱為“建議書:”

|

| · | 提案1--企業合併提案--在《憲章》提案(定義見下文)獲得批准和通過的情況下,就批准《行動綱領》下擬進行的交易的提案進行審議和表決。業務合併建議書“)。SPA的副本作為附件A附在本委託書之後; |

|

|

|

|

|

| · | 提案2--憲章提案--在企業合併提案獲得批准和通過的情況下,就批准擬議的第二份經修訂和重新修訂的IMAQ公司註冊證書的提案進行審議和表決,該證書的副本作為附件B附在本委託書之後(擬議的約章,“,而這樣的建議,《憲章》提案”); |

|

|

|

|

|

| · | 建議3--《諮詢憲章》建議--在不具約束力的諮詢基礎上,核準和通過擬議的《憲章》與伊瑪克修訂和重述的、截至本委託書發表之日生效的公司註冊證書之間的下列重大差異(“現行憲章“),是根據美國證券交易委員會(The Securities and Exchange Commission,簡稱SEC)的要求提交的“美國證券交易委員會”)作為單獨的分提案(我們統稱為諮詢約章建議”): |

|

| (i) | 取消空白支票公司條款--刪除僅適用於空白支票公司的各種條款; |

|

|

|

|

|

| (Ii) | 合併後公司優先股的授權股份-授權總數[]合併後公司的優先股; |

|

|

|

|

|

| (Iii) | 董事罷免-規定只有在持有合併後公司有權在董事選舉中投票的所有當時已發行有表決權股票的至少三分之二(66%和2/3%)的股東投贊成票的情況下,才能罷免董事;以及 |

|

|

|

|

|

| (Iv) | 企業合併-規定合併後的公司選擇不受特拉華州公司法第203條的管轄,但擬議的章程將規定,合併後的公司在股東成為利益股東後的三年內不得與任何“有利益的股東”進行任何業務合併,但受某些條件的限制。 |

| 5 |

|

| · | 建議4-董事建議-假設企業合併建議獲得批准和通過,根據一項建議,選舉自初始業務合併完成時起生效的總共七名董事進入合併後公司的董事會,並進行審議和表決(該建議,即董事建議書”); |

|

|

|

|

|

| · | 提案5--目前的憲章修正案提案--審議和表決修改第六(D)條的提案(“NTA要求),以便擴大IMAQ可採用的方法,使其不受美國證券交易委員會的“細價股”規則的約束(該建議,即現行憲章修訂建議“);及 |

|

|

|

|

|

| · | 提案6--休會提案--如有必要,審議並表決一項將會議延期至一個或多個較晚日期的提案,以便在以下情況下允許進一步徵集和表決委託書:根據會議時的表決票,沒有足夠的票數批准這些提案(該提案、“休會提案”). |

如果IMAQ沒有完成業務合併,並且未能在2023年2月2日之前完成初始業務合併,IMAQ將被要求在合理可行的情況下儘快解散和清算,除非IMAQ尋求股東批准修改當前憲章,以延長完成初始業務合併的日期。

根據目前的章程,如果企業合併完成,公眾股票持有人(定義如下)可以要求IMAQ贖回該持有人的公眾股票以換取現金。公開股票的持有者只有在要求IMAQ在不遲於原定對企業合併提案進行投票的第二個工作日之前通過在會議投票前將其公開股票交付給IMAQ的轉讓代理來贖回其公開股票以現金時,才有權獲得其公開股票的現金。如果企業合併不完善,將不贖回公開發行的股票。如果公開股票的持有者適當地要求贖回並投票支持或反對企業合併提案,IMAQ將贖回每股公共股票,以按信託賬户的全額比例計算,計算日期為會議日期前兩個工作日。請參閲“IMAQ股東大會--贖回權如果您希望贖回您的公開股票以換取現金,應遵循的程序。

未清償單位的持有人(“IMAQ單位“)在Imaq的首次公開募股(The”首次公開募股(IPO)“)必須將單位分離為IMAQ普通股的標的股份(”公開發行股票),在IPO中出售的權利和認股權證(公開認股權證“)在對公眾股份行使贖回權之前。

初始股東(如本文所述)已同意放棄他們在完成初始業務合併時可能持有的任何IMAQ普通股的贖回權,並且此類IMAQ普通股將被排除在用於確定每股贖回價格的按比例計算之外。截至本委託書發表之日,初始股東擁有[]IMAQ普通股已發行和已發行股票的百分比。初始股東已同意投票表決他們所擁有的IMAQ普通股的任何股份,支持企業合併提案,因此,我們只需要[],或[]%,其中[]為使企業合併提案獲得批准而投票贊成企業合併提案的公開股份(假設出席會議的人數不超過法定人數)。

企業合併建議的批准將需要IMAQ普通股的大多數已發行和已發行股票的贊成票,這些股票親自出席或由代表出席,並有權在會議上投票。棄權將產生投票“反對”每一項此類提議的效果。經紀人的不投票將不會對每項提案的結果產生影響。

憲章提案的批准需要IMAQ普通股的大多數流通股的投票。棄權票和中間人反對票將產生投票“反對”《憲章》提案的效果。

《諮詢憲章》提案的批准是一項不具約束力的諮詢投票,需要出席會議或由代表出席會議並有權在會議上投票的IMAQ普通股多數股份的持有者投贊成票。棄權將具有投票“反對”諮詢憲章提案的效力。經紀人的不投票對諮詢憲章提案的結果沒有影響。

| 6 |

休會建議的批准將分別需要出席會議或由代表出席會議並有權在會議上投票的IMAQ普通股多數股份的持有者以投票、代表或電子投票的方式投贊成票。棄權將產生投票“反對”每一項此類提議的效果。經紀人的不投票對每項提案的結果沒有影響。

董事建議的批准需要親自出席或由受委代表出席並有權在會議上投票的普通股的多數股份的投票。“被扣留”的投票和經紀人的非投票將不會影響對董事建議的投票。

目前的憲章修正案建議需要獲得IMAQ普通股的大多數流通股持有者的贊成票。棄權票和中間人反對票將具有投票“反對”當前憲章修正案提案的效果。

只有在交易結束時持有IMAQ普通股記錄的IMAQ股東[],2023年(“記錄日期“)有權在該會議或其任何延會或延期上投票。截至記錄日期,有[]已發行和已發行並有投票權的IMAQ普通股。這份委託書首先郵寄給IMAQ的股東[], 2023.

投資IMAQ普通股涉及很高的風險。請參閲“風險因素瞭解與投資IMAQ普通股有關的信息。

您的投票非常重要。請立即對您持有的IMAQ普通股進行投票。

公開發行股票的持有者可以選擇贖回其公開發行的股票,即使他們投票支持企業合併提案。無論您是否計劃參加虛擬會議,請儘快填寫、註明日期、簽署並寄回隨附的委託書,或儘快通過互聯網或電話提交您的委託書,以確保您的代表出席會議不遲於會議或任何延期或延期的會議的指定時間。如果您隨後選擇參加虛擬會議,代理投票不會阻止您在線投票您持有的IMAQ普通股。然而,請注意,如果您的IMAQ普通股由經紀商、銀行或其他代名人登記持有,並且您希望在會議上投票,您必須從該登記持有人那裏獲得以您的名義簽發的委託書。只有在記錄日期的會議結束時記錄的持有人才能在會議或其任何休會或延期中投票。如果您未能退還委託卡,或未能指示您的銀行、經紀人或其他被提名人如何投票,並且沒有參加虛擬會議,您的股票將不會被計入,以確定是否有法定人數出席會議,以及投票的人數。

閣下可在委託書於會議上表決前的任何時間撤銷委託書,方法是籤立並退回日期晚於上一委託書的委託書、參與虛擬會議並以親筆或投票方式(視乎情況而定)投票或向Advantage Proxy遞交書面撤銷書,委託書由委託書律師在我們於會議上投票前收到。如果您通過經紀商、銀行或其他代理人持有IMAQ普通股,您應遵循您的經紀人、銀行或其他代理人關於撤銷委託書的指示。

經過仔細考慮,IMAQ董事會公正的成員一致批准並通過了SPA和其中考慮的交易,並一致建議IMAQ的股東投票支持“通過和批准企業合併提案”、“憲章提案”、“諮詢憲章提案”、“董事提案”、“當前憲章修正案提案”和“休會提案”(如果提交)。當您考慮IMAQ董事會對提案的建議時,您應該記住,IMAQ的董事和高管在業務合併中擁有可能與您作為股東的利益衝突或不同的利益。請參閲“建議1-企業合併建議-企業合併中某些人的利益。”

| 7 |

我代表IMAQ董事會感謝您的支持,我們期待着業務合併的成功完成。

根據董事會的命令,

Shibasish Sarkar

首席執行官兼董事會主席

國際媒體收購公司

[], 2023

| 8 |

目錄

| 有利害關係的董事和股東 |

| 11 |

|

|

|

|

|

|

| 常用術語 |

| 12 |

|

|

|

|

|

|

| 關於提案的問答 |

| 14 |

|

|

|

|

|

|

| 本委託書摘要 |

| 31 |

|

|

|

|

|

|

| 風險因素 |

| 44 |

|

|

|

|

|

|

| 未經審計的備考簡明合併財務信息 |

| 95 |

|

|

|

|

|

|

| 每股可比較信息 |

| 105 |

|

|

|

|

|

|

| 稀釋 |

| 106 |

|

|

|

|

|

|

| 伊瑪克股東大會 |

| 107 |

|

|

|

|

|

|

| 建議1-業務合併建議 |

| 112 |

|

|

|

|

|

|

| 提案2--憲章提案 |

| 141 |

|

|

|

|

|

|

| 提案3--諮詢章程提案 |

| 144 |

|

|

|

|

|

|

| 建議4--董事建議 |

| 147 |

|

|

|

|

|

|

| 提案5--目前的憲章修正案提案 |

| 149 |

|

|

|

|

|

|

| 提案6--休會提案 |

| 151 |

|

|

|

|

|

|

| 關於IMAQ的信息 |

| 152 |

|

|

|

|

|

|

| IMAQ的管理 |

| 156 |

|

|

|

|

|

|

| IMAQ財務狀況及經營業績的管理層討論與分析 |

| 161 |

|

|

|

|

|

|

| 合併後公司的管理 |

| 167 |

|

|

|

|

|

|

| 關於信賴性的信息 |

| 168 |

|

|

|

|

|

|

| 信實集團財務狀況及經營業績的管理層探討與分析 |

| 190 |

|

|

|

|

|

|

| IMAQ和合並後公司的某些實益所有人和管理的擔保所有權 |

| 217 |

|

|

|

|

|

|

| 某些關係和關聯方交易 |

| 219 |

|

|

|

|

|

|

| 美國聯邦所得税的重要考慮因素 |

| 223 |

|

|

|

|

|

|

| IMAQ證券介紹 |

| 229 |

|

| 9 |

| 目錄表 |

| 合併後公司的證券説明 |

| 236 |

|

|

|

|

|

|

| 市場價格、股票代碼和股利信息 |

| 242 |

|

|

|

|

|

|

| 評價權 |

| 243 |

|

|

|

|

|

|

| 向貯存商交付文件 |

| 244 |

|

|

|

|

|

|

| 轉讓代理和登記員 |

| 244 |

|

|

|

|

|

|

| 提交股東建議書 |

| 244 |

|

|

|

|

|

|

| 未來的股東提案 |

| 244 |

|

|

|

|

|

|

| 在那裏您可以找到更多信息 |

| 245 |

|

|

|

|

|

|

| 專家 |

| 245 |

|

|

|

|

|

|

| 財務報表索引 |

| 246 |

|

附件A--信實股份購買協議,日期為2022年10月22日

附件B--合併後公司的第二次修訂和重新註冊證書

附件C--經修訂和重新修訂的合併後公司章程

附件D--后里漢資本的公正性意見

| 10 |

| 目錄表 |

有利害關係的董事和股東

Shibasish Sarkar先生是IMAQ的主席兼首席執行官,也是Reliance Entertainment Studios Private Limited(“信賴“),伊瑪克董事的桑賈伊·瓦德瓦先生是信實的子公司Y-NOT電影有限責任公司的股東。由於目前和以前與信實工業的關係,薩卡爾和瓦德瓦迴避了有關業務合併的董事會表決。在本文件中,“一致”、“一致”和類似的詞語指的是董事會對企業合併採取的行動,指的是公正的董事會成員的一致表決。

| 11 |

| 目錄表 |

常用術語

除非在本委託書中另有説明,否則我們,” “我們,” “我們的、“或”IMAQ“請參考特拉華州的國際媒體收購公司。此外,在本委託書中:

|

| · | “業務合併指IMAQ和信實根據SPA進行的業務合併,將通過一系列交易從賣方手中收購信實100%的已發行和已發行股本,其中第一筆交易(初始業務組合“)滿足納斯達克資本市場的要求,即初始業務合併目標公司的公平市值必須至少為IMAQ信託賬户餘額(減去為支付特許經營權和所得税而釋放的任何遞延承銷佣金和利息)的80%; |

|

|

|

|

|

| · | “查爾丹“指Chardan Capital Markets,LLC,與IPO相關的主賬簿管理承銷商; |

|

|

|

|

|

| · | “結業“指企業合併的結束; |

|

|

|

|

|

| · | “代碼“指經修訂的1986年國税法; |

|

|

|

|

|

|

| “合併後的公司“指初始業務合併完成後的IMAQ; |

|

|

|

|

|

| · | “大陸航空公司“指大陸股票轉讓信託公司、IMAQ普通股轉讓代理和登記機構; |

|

|

|

|

|

| · | “現行憲章“指IMAQ於2021年7月28日向特拉華州州務卿提交的經修訂和重述的現行公司註冊證書; |

|

|

|

|

|

| · | “有效時間“指企業合併的生效時間; |

|

|

|

|

|

| · | “《交易所法案》“指經修訂的1934年證券交易法。 |

|

|

|

|

|

| · | “方正股份“指發起人、IMAQ的某些高管和董事以及我們管理團隊的關聯公司截至本委託書發表之日所持有的IMAQ普通股流通股; |

|

|

|

|

|

| · | “公認會計原則“指美國公認的會計原則; |

|

|

|

|

|

| · | “IMAQ董事會“指IMAQ的董事會; |

|

|

|

|

|

| · | “IMAQ普通股“指IMAQ的普通股,每股面值0.0001美元; |

|

|

|

|

|

| · | “IMAQ單元“指由一股IMAQ普通股、一項權利和一份可贖回認股權證組成的單位,每份認股權證持有人有權以每股11.50美元的價格購買一股IMAQ普通股的四分之三; |

|

|

|

|

|

| · | “Imaq認股權證“指IMAQ可行使的認股權證,以購買IMAQ普通股; |

|

|

|

|

|

| · | “Imaq權利“指在IPO和私募中發行的IMAQ單位所包括的權利; |

|

|

|

|

|

| · | “高鐵法案“指經修訂的1976年哈特-斯科特-羅迪諾反托拉斯法; |

|

|

|

|

|

| · | “初始股東“指在本委託書發表之日持有創始人股份和私人單位的每一位發起人、IMAQ的某些高管和董事以及我們管理團隊的關聯公司; |

|

|

|

|

|

| · | “首次公開募股(IPO)“指IMAQ的首次公開募股於2021年8月2日完成; |

|

|

|

|

|

| · | “《就業法案》“指經修訂的《2012年創業啟動法案》; |

|

|

|

|

|

| · | “信賴“指在印度註冊成立的Reliance Entertainment Studios Private Limited; |

| 12 |

| 目錄表 |

|

| · | “賣方“指在印度成立為法團的Risee Entertainment Holdings Private Limited; |

|

|

|

|

|

| · | “水療中心“指IMAQ、賣方和信實公司之間的某些股票購買協議,日期為2022年10月22日; |

|

|

|

|

|

| · | “會議“指將於#年舉行的IMAQ股東特別會議[],2023年,東部時間上午10:00,通過以下地址進行網絡直播:https://www.cstproxy.com/[]; |

|

|

|

|

|

| · | “納斯達克“指納斯達克證券市場有限公司; |

|

|

|

|

|

| · | “建議書“統稱為企業合併提案、章程提案、諮詢章程提案、現行章程修訂提案和休會提案; |

|

|

|

|

|

| · | “私募“指在完成首次公開招股的同時出售私人單位。 |

|

|

|

|

|

| · | “私人單位“指在完成首次公開募股的同時出售給初始股東的IMAQ單位; |

|

|

|

|

|

| · | “公開發行股票“指在IPO中出售的IMAQ單位所對應的IMAQ普通股; |

|

|

|

|

|

| · | “公共單位“指在首次公開招股中出售的IMAQ單位; |

|

|

|

|

|

| · | “公開認股權證“指在IPO中出售的IMAQ單位的認股權證; |

|

|

|

|

|

| · | “公共權利“指在首次公開招股中出售的IMAQ單位的權利; |

|

|

|

|

|

| · | “記錄日期“意思是[], 2023; |

|

|

|

|

|

| · | “美國證券交易委員會“指證券交易委員會; |

|

|

|

|

|

| · | “薩班斯-奧克斯利法案“指經修訂的2002年薩班斯-奧克斯利法案; |

|

|

|

|

|

| · | “贊助商“指內容創作媒體有限責任公司,特拉華州的一家有限責任公司; |

|

|

|

|

|

| · | “信託帳户“指IMAQ的信託賬户,該賬户持有首次公開募股和出售私人單位的淨收益,以及由此賺取的利息,減去用於支付特許經營權和所得税義務的金額。 |

| 13 |

| 目錄表 |

關於提案的問答

以下是作為IMAQ的股東,您可能對會議上正在審議的提案提出的一些問題的答案。我們敦促您仔細閲讀本委託書的其餘部分,因為本節中的信息並未提供可能對您的提案非常重要的所有信息。其他重要信息也載於本委託書的附件和參考文件。

| Q: | 此代理的用途是什麼口供? |

| A: | Imaq已同意業務合併與信實公司合作。與信實的業務合併符合SPA的條款,該條款作為附件A附在本委託書之後。 |

根據SPA,IMAQ將在一系列交易中以現金購買價從賣方手中收購Reliance的100%已發行和流通股,如“提案1-業務合併提案-SPA-業務合併對價”中所述。

IMAQ董事會正在邀請您的代表在會議上投票支持業務合併提案和其他提案,因為您在以下時間的交易結束時持有IMAQ普通股[]2023年,這是會議的記錄日期,因此有權在會議上投票。

本委託書和本委託書的附件以及其中提及的文件包含有關企業合併提案和將在會議上採取行動的其他提案的重要信息。您應仔細閲讀本委託書和本委託書的附件以及其中提及的文件。你們的投票很重要。我們鼓勵您在仔細審閲本委託書及本委託書的附件及其中提及的文件後儘快提交委託書。

| Q: | 投票表決的是什麼? |

| A: | 以下是IMAQ股東被要求投票表決的提案: |

|

| · | 提案1--企業合併提案--在《憲章》提案(定義見下文)獲得批准和通過的情況下,就批准《行動綱領》下擬進行的交易的提案進行審議和表決。業務合併建議書“)。SPA的副本作為附件A附在本委託書之後; |

|

|

|

|

|

| · | 提案2--憲章提案--在企業合併提案獲得批准和通過的情況下,就批准擬議的第二份經修訂和重新修訂的IMAQ公司註冊證書的提案進行審議和表決,該證書的副本作為附件B附在本委託書之後(擬議的約章,“,而這樣的建議,《憲章》提案”); |

|

|

|

|

|

| · | 提案3--諮詢憲章提案--在不具約束力的諮詢基礎上批准和通過擬議憲章與現行憲章之間的下列重大差異,這些差異是根據美國證券交易委員會(“美國證券交易委員會”)的要求提出的。美國證券交易委員會)作為單獨的分提案(我們統稱為諮詢約章建議”): |

|

| (i) | 取消空白支票公司條款--刪除僅適用於空白支票公司的各種條款; |

|

|

|

|

|

| (Ii) | 合併後公司優先股的授權股份-授權總數[]合併後公司的優先股; |

| 14 |

| 目錄表 |

|

| (Iii) | 董事罷免-規定只有在持有合併後公司有權在董事選舉中投票的所有當時已發行有表決權股票的至少三分之二(66%和2/3%)的股東投贊成票的情況下,才能罷免董事;以及 |

|

|

|

|

|

| (Iv) | 企業合併-規定合併後的公司選擇不受特拉華州公司法第203條的管轄,但擬議的章程將規定,合併後的公司在股東成為利益股東後的三年內不得與任何“有利益的股東”進行任何業務合併,但受某些條件的限制。 |

|

| · | 建議4-董事建議-假設企業合併建議獲得批准和通過,根據一項建議,選舉自初始業務合併完成時起生效的總共七名董事進入合併後公司的董事會,並進行審議和表決(該建議,即董事建議書”); |

|

|

|

|

|

| · | 提案5--目前的憲章修正案提案--審議和表決修改第六(D)條的提案(“NTA要求),以便擴大IMAQ可採用的方法,使其不受美國證券交易委員會的“細價股”規則的約束(該建議,即現行憲章修訂建議“);及 |

|

|

|

|

|

| · | 提案6--休會提案--如有必要,審議並表決一項將會議延期至一個或多個較晚日期的提案,以便在以下情況下允許進一步徵集和表決委託書:根據會議時的投票結果,沒有足夠的票數批准企業合併提案、章程提案、董事提案和當前的章程修正案提案(該提案,即休會提案”). |

| Q: | 需要什麼票數才能批准這些提案? |

| A: | 以下是每一項提案所需的票數: |

|

| · | 建議1-企業合併提議的批准需要IMAQ普通股的大多數已發行和已發行股票的贊成票,親自出席或由代表出席,並有權在會議上投票。棄權的效果相當於對企業合併提案投了反對票。經紀人的非投票將不會對業務合併提案的結果產生影響。 |

|

|

|

|

|

| · | 建議2-憲章提案的批准需要IMAQ普通股的多數流通股投票。棄權票和中間人反對票將產生投票“反對”《憲章》提案的效果。 |

|

|

|

|

|

| · | 建議3-《諮詢憲章》提案的批准是一項不具約束力的諮詢投票,需要出席會議或由代表出席會議並有權在會議上投票的IMAQ普通股多數股份的持有者投贊成票。棄權將產生“反對”諮詢憲章提案的投票效果。經紀人的不投票對諮詢憲章提案的結果沒有影響。 |

|

|

|

|

|

| · | 建議4-批准董事的提議需要親自出席或由代表出席並有權在會議上投票的普通股的多數股份的投票。“被扣留”的投票和經紀人的非投票將不會影響對董事建議的投票。 |

|

|

|

|

|

| · | 建議5-批准目前的憲章修正案建議需要IMAQ普通股的大多數流通股持有人的贊成票。棄權票和中間人反對票將具有投票“反對”當前憲章修正案提案的效果。 |

| 15 |

| 目錄表 |

|

| · | 建議6-批准休會建議需要出席會議或由代表出席會議並有權在會議上投票的IMAQ普通股多數股份的持有人以投票、代表投票或電子投票的方式投贊成票。棄權將產生“反對”休會提案的投票效果。經紀人的不投票對休會提案的結果沒有影響。 |

| Q: | 這些提案中有沒有哪一個是以彼此為條件的? |

| A: | 企業合併提案(提案1)的條件是批准憲章提案(提案2)和當前的憲章修正案提案(提案5)。 |

章程建議書(建議書2)、諮詢章程建議書(建議書3)、董事建議書(建議書4)和現行章程修正案建議書(建議書5)均以業務合併建議書(建議書1)批准為條件。

如果IMAQ沒有完成業務合併,並且未能在2023年2月2日之前完成初始業務合併,則根據當前憲章,IMAQ將被要求在合理可行的情況下儘快解散和清算,除非IMAQ尋求股東批准修改當前憲章,以延長完成初始業務合併的日期。

| Q: | 圍繞企業合併的完善及其對公眾股東的影響存在哪些不確定性? |

| A: | 業務合併是以某些成交條件為條件的。看見“提案1--企業合併提案--SPA--結案條件”。在最大贖回方案中(更詳細地討論在標題為“未經審計的備考簡明合併財務信息“),目前的憲章修正案提案(提案5)也需要獲得批准,IMAQ才能繼續完成業務合併。屆時,公眾股東將擁有一家僅由Imaq和Reliance組成的合併後公司的股份。 |

該業務合併亦將受印度外匯管制條例(即1999年《外匯管理法》及根據該法令制定的條例)(“印度外匯管制條例”)所規定的現有架構所管限。根據現行的印度交易所管制條例,iMac購買Reliance股份必須符合“定價指引”(即每股股份的價格必須按公平市價釐定),而定價指引將以上述印度交易所管制規例所規定的方式對該等股份進行估值而釐定。此類估值將需要按照任何國際公認的定價方法進行,並由特許會計師或印度證券交易委員會(SEBI)註冊商業銀行家適當認證。由於將需要為購買對價的每一批付款進行估值工作(如與本委託書摘要有關的部分下的“業務合併對價”部分所述),任何一批或多批此類股份的公平市價可能高於當前股票購買協議所載價格。如果IMAQ實際購買股份時股份的公平市價高於當前的購買對價金額,這可能會導致購買對價金額的潛在上升,因此最高總購買對價目前無法確定,並與支付購買對價的每一批時分配給信實股份的公平市價掛鈎。考慮到上述規定,iMac的股東可能看不到購買信實股份將支付的實際購買對價。除上文所述之定價指引外,公平市場估值並無任何批准要求或任何額外條件(上文所述者除外)。

如果業務合併沒有得到IMAQ股東的批准,那麼IMAQ將不會繼續進行業務合併。

如果業務合併沒有完成,如果IMAQ未能在2023年2月2日之前完成初始業務合併,則IMAQ將被要求在合理可行的情況下儘快解散和清算,除非IMAQ尋求股東批准修改當前憲章,以延長完成初始業務合併的日期,如本憲章所規定的那樣。

在IMAQ的任何解散和清算中,信託賬户中持有的資金加上從中賺取的任何利息(扣除應付税金),以及任何剩餘的信託外淨資產,將按比例分配給在IPO或公開市場上獲得IMAQ普通股股份的IMAQ普通股持有者。IMAQ普通股每股將在解散或清算時支付的估計對價約為#美元[]股東的每股收益,以截至[], 2023.

| Q: | 為了使IMAQ完成業務合併,是否需要股東批准提案5,即當前的憲章修正案提案? |

| A: | 目前的《憲章》規定,IMAQ將不會完成任何業務合併,除非在完成此類業務合併後,IMAQ的有形資產淨值至少達到5,000,001美元。這一條款的目的是確保IMAQ在最初的業務合併中繼續不受美國證券交易委員會的“細價股”規則的約束,因此不會成為證券法第419條所界定的“空白支票公司”,因為IMAQ遵守有形資產淨額不低於5,000,001美元的公司的“細價股”規則。然而,IMAQ認為,它可能依賴於另一個排除,這與它在納斯達克資本市場上市有關。 |

| 16 |

| 目錄表 |

因此,如果當前的憲章修正案提案未獲批准,IMAQ仍將能夠在最低贖回方案中完善業務組合(在標題為未經審計的備考簡明合併財務信息“)如果企業合併得到IMAQ股東的批准。

如果當前的憲章修正案提案未獲批准,IMAQ將無法(無論IMAQ的股東如何投票)在最大贖回情況下完善業務合併(在題為“未經審計的備考簡明合併財務信息”一節中更詳細地討論)。

如果當前的憲章修正案提案獲得批准,IMAQ將能夠在任何贖回情況下完善(假設IMAQ的股東也投了贊成票)業務合併(更詳細地討論在標題為未經審計的備考簡明合併財務信息”);.

如果企業合併提案獲得批准,關閉將以當前憲章修正案提案的批准為條件。

目前的憲章修正案建議需要獲得IMAQ普通股的大多數流通股持有者的贊成票。

| Q: | 公眾股東是否應該期待IMAQ獲得與業務合併相關的融資,以及在業務合併結束後的任何額外融資? |

| A: | 伊瑪克正在就融資事宜進行談判。建議的融資交易“)與業務合併有關。建議融資交易的組成部分可能包括但不限於基於信實電影資料庫的資產抵押融資、由合併後公司的現金流和資產擔保的債務和股權掛鈎融資、非贖回協議,以及業務合併結束後可用的備用股權發行安排。截至本文日期,IMAQ尚未獲得任何承諾的融資,但正在與多方就融資安排進行談判。根據SPA的條款,IMAQ必須在最初完成交易時獲得至少4000萬美元的融資。如果在初步結清時,IMAQ尚未為SPA項下應支付的對價總額獲得足夠的資金,IMAQ預計將籌集資金,以滿足SPA允許的初步結清後每一批後續付款的現金支付。如果IMAQ達成任何最終融資協議,IMAQ將在提交給美國證券交易委員會的文件中公開披露此類融資安排的總體規模和定價。IMAQ達成的任何融資安排都不會影響SPA項下的應付對價。IMAQ此前收到了7500萬美元資產擔保貸款的非約束性條款説明書,但由於資本市場狀況惡化,交易對手隨後撤回了報價。即使業務合併在會議上獲得批准,IMAQ也不能向您保證IMAQ將能夠成功談判擬議的融資交易。除了最低總對價外,IMAQ在每次交易前都不應滿足最低現金條件。缺乏對業務合併的全部總對價的承諾融資對業務合併的執行構成重大風險。在類似的SPAC業務合併中,當事人通常在交易結束前以債務或股權的形式獲得融資。 |

在業務合併完成後,合併後的公司將需要籌集足夠的資本或債務來維持其運營並償還現有債務。不能保證合併後的公司將能夠籌集足夠的資本或債務來維持其運營並償還其現有債務。請參閲“風險因素-合併後的公司將承擔與完成業務合併相關的鉅額債務,這可能會對合並後的公司的財務狀況產生重大和不利的影響,包括降低業務靈活性、影響評級和增加借款成本。和-合併後的公司未來將需要額外的資本,這些資本可能無法獲得,也可能只能以不利的條款獲得。我們還可能在獲得資金以履行我們的承諾方面遇到困難。”

| Q: | IMAQ是否會告知公眾股東,在分發本委託書後,IMAQ是否可以獲得目前披露的資金來源以外的資金來源? |

| A: | 雖然可能性不大,但如果IMAQ在本委託書郵寄後獲得替代融資來源,IMAQ將酌情向公眾股東公開披露這一事實,並以其他方式遵守適用的委託書和披露規則。請參閲“風險因素-合併後的公司將承擔與完成業務合併相關的鉅額債務,這可能會對合並後的公司的財務狀況產生重大和不利的影響,包括降低業務靈活性、影響評級和增加借款成本。和-合併後的公司未來將需要額外的資本,這些資本可能無法獲得,也可能只能以不利的條款獲得。我們還可能在獲得資金以履行我們的承諾方面遇到困難。” |

| 17 |

| 目錄表 |

| Q: | 如果在本委託書郵寄後,IMAQ向公眾股東披露了目前披露的以外的融資來源,公眾股東是否有機會改變與本委託書中提出的建議相關的投票和/或批准替代融資來源? |

| A: | 在會議之前和會議期間,公眾股東將有機會改變他們對本委託書中提出的建議的投票。會議結束後,公眾股東將沒有機會改變他們對本委託書中提出的建議的投票。公眾股東只能對本委託書中提出的建議進行投票,預計任何替代融資來源都不需要股東投票。公眾股東可以在會議前瞭解到任何替代融資來源的情況下,在投票表決本委託書中提出的建議時利用這些信息,但公眾股東不得直接投票表決替代融資來源。只要公眾股東在會後瞭解到任何替代融資,公眾股東將不能在對本委託書中提出的建議進行投票時利用這些信息。 |

會議結束後,公眾股東將沒有機會改變他們對業務合併的投票和/或批准IMAQ或合併後的公司獲得的任何額外融資來源。請參閲“風險因素-合併後的公司將承擔與完成業務合併相關的鉅額債務,這可能會對合並後的公司的財務狀況產生重大和不利的影響,包括降低業務靈活性、影響評級和增加借款成本。和-合併後的公司未來將需要額外的資本,這些資本可能無法獲得,也可能只能以不利的條款獲得。我們還可能在獲得資金以履行我們的承諾方面遇到困難。”

| Q: | 初始股東將如何投票? |

| A: | 根據2021年7月28日的書面協議(“信函協議“),即截至記錄日期擁有的初始股東[]IMAQ普通股的股份,或大約[]1%的已發行及已發行的IMAQ普通股,同意在IPO完成前或同時,投票表決各自持有的IMAQ普通股股份,贊成企業合併建議及其他建議。此外,根據函件協議,初始股東已同意,他們將在IPO完成的同時或之後在公開市場上購買的任何IMAQ普通股投票贊成企業合併建議和其他建議。 |

這樣的購買將包括一份合同承認,該股東,儘管仍然是我們股票的記錄持有人,不再是其實益所有者,因此同意不行使其贖回權。如果我們的保薦人、董事、高級管理人員、顧問或他們的關聯公司在私下協商的交易中從已經選擇行使贖回權或提交委託書投票反對我們最初的業務合併的公眾股東那裏購買股票,則此類出售股東將被要求撤銷他們之前的贖回股份選擇和投票反對我們最初業務合併的任何委託書。我們目前預計,此類購買(如果有的話)不會構成符合《交易法》下的要約收購規則的收購要約,或受《交易法》下的私有化規則約束的非上市交易;然而,如果買方在進行任何此類購買時確定購買受該等規則的約束,買方將被要求遵守該等規則。其目的是,如果規則10b-18將適用於我們的保薦人、董事、高管、顧問或他們的任何關聯公司的購買,則此類購買將在其適用的範圍內遵守交易所法案下的規則10b-18,該規則為在特定條件下進行的購買提供了安全港,包括在時間、定價和購買量方面。

此外,在我們初始業務合併之時或之前的任何時間,在遵守適用的證券法(包括關於重大非公開信息)的情況下,我們的保薦人、董事、高管、顧問或他們的關聯公司可以與投資者和其他人達成交易,為他們提供收購公開股票、投票支持企業合併提議和其他提議或不贖回其公開股份的激勵措施。然而,他們目前沒有承諾、計劃或打算從事此類交易,也沒有為任何此類交易制定任何條款或條件。信託賬户中的任何資金都不會用於購買此類交易中的公開股票、權利或認股權證。如果他們從事此類交易,當他們擁有任何未向賣方披露的重大非公開信息時,或如果此類購買被《交易所法案》下的M規則禁止,則他們將被限制進行任何此類購買。

| 18 |

| 目錄表 |

任何此類交易的目的可能是:(I)增加獲得股東批准企業合併的可能性;(Ii)減少公開認股權證的發行數量和/或增加提交給公開權證持有人批准與企業合併相關的任何事項的可能性;(Iii)減少未償還權利的數量和/或增加提交權利持有人審批與企業合併相關的任何事項的可能性;或(Iv)滿足與目標達成的協議中的結束條件,該協議要求我們在企業合併結束時擁有最低淨值或一定數額的現金。在看來以其他方式不能滿足該要求的情況下。對我們證券的任何此類購買都可能導致業務合併的完成,否則可能無法完成。

此外,如果進行此類購買,我們證券的公開“流通股”可能會減少,我們證券的實益持有人數量可能會減少,這可能會使我們的證券難以維持或獲得在國家證券交易所的報價、上市或交易。

我們的保薦人、高級管理人員、董事和/或他們的關聯公司預期,他們可以通過直接聯繫我們的股東或通過收到我們郵寄投標要約或與業務合併相關的代理材料後股東提交的贖回請求,來確定我們的保薦人、高級管理人員、董事或他們的關聯公司可以與哪些股東進行私下談判的交易。在我們的保薦人、高級職員、董事、顧問或他們的關聯公司達成私人交易的範圍內,他們將只識別和聯繫表示選擇按比例贖回其股份以換取信託賬户份額或投票反對企業合併的潛在出售或贖回股東,無論該股東是否已經提交了關於企業合併的委託書,但前提是該等股份尚未在與企業合併相關的股東大會上進行投票。我們的保薦人、高管、董事、顧問或他們的關聯公司將根據協商的價格和股票數量以及他們可能認為相關的任何其他因素來選擇向哪些股東購買股票,如果此類購買不符合交易所法案和其他聯邦證券法下的M規則,則將被限制購買股票。

如果我們的保薦人、高級管理人員、董事和/或他們的關聯公司購買股票會違反交易法第9(A)(2)條或規則10b-5,我們將被限制購買股票。我們預計,任何此類購買都將由該人根據《交易法》第13節和第16節進行報告,前提是這些購買者必須遵守此類報告要求。此外,如果我們的保薦人、董事、高管、顧問或他們的關聯公司從公眾股東手中購買股票或認股權證,則此類購買將符合交易法規則14E-5的要求,包括相關部分,通過遵守以下規定:

| · | 我們為業務合併交易提交的註冊聲明/委託書將披露我們的保薦人、董事、高管、顧問或他們的任何關聯公司可能在贖回過程之外向公眾股東購買股票、權利或認股權證的可能性,以及此類購買的目的; |

| · | 如果我們的保薦人、董事、高管、顧問或他們的任何關聯公司從公眾股東手中購買股票或認股權證,他們的價格將不高於我們通過贖回程序提供的價格; |

| · | 我們為我們的業務合併交易提交的註冊聲明/委託書將包括一份聲明,即我們的保薦人、董事、高管、顧問或他們的任何關聯公司購買的任何我們的證券將不會投票贊成批准業務合併交易; |

| · | 我們的保薦人、董事、高管、顧問或他們的任何關聯公司不會對我們的證券擁有任何贖回權,或者,如果他們確實獲得並擁有贖回權,他們將放棄這些權利;以及 |

| 19 |

| 目錄表 |

| · | 在我們的證券持有人會議批准業務合併交易之前,我們將在當前的Form 8-K報告中披露以下重大事項: |

| · | 在我們的保薦人、董事、高管、顧問或他們的任何關聯公司提供的贖回要約之外購買的我們證券的金額,以及購買價格; |

| · | 我們的保薦人、董事、高管、顧問或他們的任何關聯公司購買的目的; |

| · | 我們的保薦人、董事、高管、顧問或他們的任何關聯公司的收購對企業合併交易獲得批准的可能性的影響(如果有); |

| · | 向我們的保薦人、董事、高管、顧問或他們的任何關聯公司出售的證券持有人的身份(如果不是在公開市場上購買的),或者向我們的保薦人、董事、高管、顧問或他們的任何關聯公司出售的我們的證券持有人(例如,5%的證券持有人)的性質;以及 |

| · | 根據我們的贖回要約,我們收到贖回請求的證券數量。 |

請參閲“風險因素-IMAQ附屬公司直接或間接購買公開股票的活動將增加企業合併提案和其他提案獲得批准的可能性,並可能影響IMAQ證券的市場價格。”

雖然初始股東已同意投票支持企業合併建議和其他提議,但股東應考慮到初始股東可能擁有與其他股東不同的權益,或除了其他股東的權益外,即使是與不太有利的目標公司或以不太有利的條款完成企業合併,也有動機完成企業合併,而不是清算。有關此類衝突的更多信息,請參閲緊隨其後的問題和答案。

| Q: | 發起人和IMAQ的高管和董事在與信實的業務合併中有哪些利益可能與您作為IMAQ股東的利益衝突? |

| A: | 截至2023年6月30日,贊助商總共投資了約1,070萬美元,包括對方正股票、配售單位、本票和墊款的投資,如果IMAQ無法完成業務合併,贊助商將失去這些投資。這些創始人股票、配售單位、期票和預付款的總市值為美元,這是基於IMAQ普通股和單位在納斯達克☑☑的收盤價分別為☑美元和☑美元計算的。IMAQ的某些官員和董事通過擁有贊助商的所有權,在此類投資中擁有金錢利益。IMAQ的發起人或現任高級管理人員或董事將不會在業務合併中獲得除他們在業務合併之前擁有的權益或在此描述的權益之外的任何權益。

發起人和IMAQ的高管和董事在業務合併中擁有不同於您作為IMAQ股東的利益,或除了您作為IMAQ股東的利益,或與您的利益衝突。這些利益包括,其中包括: |

| · | Imaq董事長兼首席執行官Shibasish Sarkar先生是Reliance的前首席執行官,Imaq的董事成員Sanjay Wadhwa先生是Reliance的子公司Y-Not Films LLP的股權持有人; |

| · | IMAQ首次公開募股總共有2,370,362美元是在信託賬户之外持有的,用於營運資本支出。到目前為止,IMAQ已經在會計、審計、法律D&O保險和其他申請費用和支出上花費了☑百萬美元。IMAQ還計劃為業務合併花費約☑百萬美元。如果最初的業務合併沒有完成,IMAQ的贊助商將不會收到任何自付費用的補償,只要這些費用超過信託賬户之外從IPO和私募中獲得的可用收益的金額; |

| 20 |

| 目錄表 |

| · | 如果我們不能在2023年2月2日之前完成初始業務合併(除非IMAQ尋求股東批准修改當前憲章以延長完成初始業務合併的日期),初始股東已同意放棄他們從信託賬户獲得關於他們持有的IMAQ普通股股票的清算分配的權利。在這種情況下,保薦人持有的方正股份將一文不值,因為保薦人對方正股份沒有清算權,這些股份的總收購價為25,000美元。方正股份的總市值約為美元。[]百萬美元,基於IMAQ普通股的收盤價$[]在納斯達克上,截至[], 2023; |

| · | 如果信託賬户被清算,包括我們無法在要求的時間內完成業務合併或初始業務合併,保薦人已同意對我們進行賠償,以確保信託賬户中的收益不會因預期目標企業的索賠或任何第三方供應商或服務提供商對向我們出售的服務或產品的索賠而減少到低於每股公開股票10.00美元或在清算日信託賬户中的較低金額,但只有在以下情況下,供應商或服務提供商沒有放棄其尋求訪問信託帳户的任何和所有權利; |

| · | Sarkar先生是保薦人成員,並擁有保薦人的單位,在將保薦人的資產分配給其成員後,這些單位將轉換為創始人股票和私人單位。因此,Sarkar先生有權獲得合併後公司的證券; |

|

| · | 除某些有限的例外情況外,創始人的股份將不會轉讓、轉讓或出售,直至(X)初始業務合併完成之日起六個月,以及(Y)合併後公司普通股的收盤價等於或超過每股12.00美元(經股票拆分、股票股息、重組和資本重組調整後)的日期,在初始業務合併完成後的任何30個交易日內的任何20個交易日內,或在任何一種情況下,如果在初始業務合併完成後,吾等完成清算、合併、股票交換或其他類似交易,導致我們的所有股東有權將他們持有的合併後公司普通股的股份交換為現金、證券或其他財產; |

|

| · | 在最初的業務合併完成後,繼續對IMAQ的高管和董事進行賠償,並繼續為IMAQ的高管和董事提供責任保險; |

| · | IMAQ董事會現任成員將繼續擔任合併後公司董事會成員,並有權因在合併後公司董事會任職而獲得報酬; |

| · | 保薦人和IMAQ的執行人員和董事已同意不贖回任何與股東投票批准企業合併提案有關的方正股票;以及 |

| 21 |

| 目錄表 |

|

| · | 如果初始業務合併不能在2023年2月2日之前完成(除非IMAQ尋求股東批准修改當前憲章以延長完成初始業務合併的日期),我們的贊助商以7,969,000美元購買的796,900個安置單元將一文不值。這些配售單位的總市值約為#美元。[]百萬美元,基於IMAQ單位的收盤價$[]在納斯達克上,截至[], 2023. |

自.起[],2023,贊助商擁有[]IMAQ普通股和IMAQ董事David·M·塔吉奧夫,迪帕克·納亞爾,克拉斯·P·貝克斯,保羅·F·佩洛西,Jr.Suresh Ramamurthi和Suresh Ramamurthi各自擁有30,000股Imaq普通股。這些股票的總市值約為1美元。[]百萬美元,基於IMAQ普通股的收盤價$[]在納斯達克上,截至[],2023年。如果我們不能在2023年2月2日之前完成初步的業務合併,這些股票將一文不值。

此外,如果最初的業務合併沒有完成,IMAQ的贊助商將不會收到任何自付費用的補償,只要這些費用超過信託賬户以外從IPO和私募獲得的可用收益。自.起[]2023年,IMAQ的贊助商、官員和董事不欠任何此類自掏腰包的費用。

此外,截至2022年11月7日,IMAQ欠贊助商大約1,295,000美元,這筆錢是在IMAQ與贊助商之間的某些本票下提取的,餘額在業務合併完成後由IMAQ支付。如果企業合併沒有結束,IMAQ可以使用信託賬户外持有的營運資金的一部分來償還這些貸款,但信託賬户的任何收益都不能用於償還。

2022年7月26日,在公司股東特別會議上,股東們批准了一項提案,修訂公司與大陸股票轉讓信託公司之間的投資管理信託協議,修訂日期為2021年7月28日,允許公司將合併期限延長兩次,每次再延長三個月,或從2022年8月2日至2023年2月2日,每延長三個月向信託賬户存入35萬美元。2022年7月27日,贊助商將總計350,000美元存入IMAQ的信託賬户,以延長我們完成初始業務組合的時間,從2022年8月2日延長至2022年11月2日。2022年10月28日,贊助商將350,000美元額外存入IMAQ的信託賬户,以延長我們完成初始業務組合的時間,從2022年11月2日延長至2023年2月2日。與2022年7月特別會議有關的贖回付款總額為209,064,259.52美元,贖回付款後的信託賬户餘額為21,468,570.23美元。

2023年1月27日,IMAQ召開了股東特別會議,股東們批准了由公司與大陸股票轉讓信託公司之間修訂公司投資管理信託協議(日期為2021年7月28日)的提案,允許公司將合併期限從2023年2月2日延長三(3)個月至2023年5月2日,並有能力進一步延長三(3)個月,至2023年8月2日。將延期三個月的費用存入信託賬户385 541.10美元,以後每次延期一個月則存入128 513.70美元。贊助商隨後將總計771,082.20美元存入IMAQ的信託賬户,以延長可用於完善IMAQ初始業務組合的時間,從2023年2月2日延長至2023年8月2日。在2023年1月的特別會議上,IMAQ的股東選擇贖回總計168,777股公開發行的股票,在這些贖回之後,有1,973,118股公開發行。與2023年1月特別會議有關的贖回款項總額為1 746 785.34美元,贖回款項後的信託賬户結餘為20 421 109.41美元。

2023年7月31日,IMAQ召開了股東特別會議,股東們批准了公司與大陸股票轉讓信託公司之間於2021年7月28日修訂公司投資管理信託協議的提案,允許公司將合併期限延長十二(12)個月,從2023年8月2日延長至2024年8月2日(即,自首次公開募股完成後36個月結束的總時間段),每延長一個月,向信託賬户存入128,513.70美元。在……上面[]2023年,贊助商將總計128,513.70美元存入IMAQ的信託賬户,以延長可用於完善IMAQ初始業務組合的時間,從2023年8月2日至2023年9月2日。在2023年7月的特別會議上,IMAQ的股東選擇贖回總計63,395股公開發行的股票,在這些贖回之後,有1,909,723股公開發行。與2023年7月特別會議有關的贖回付款總額為694,363.63美元,贖回付款後的信託賬户餘額為20,917,141.76美元。

上述延期為IMAQ提供了額外的時間來完成業務合併。贊助商收到的無利息、無擔保的本票金額相當於在我們無法完成業務合併的情況下不會償還的保證金,除非信託賬户外有資金可以這樣做。此類票據將在我們最初的業務合併完成後支付。

最後,如果業務合併完成,IMAQ董事會的現任成員將被任命為合併後公司董事會的成員,並預計將獲得由合併後公司董事會在完成初始業務合併後確定的服務補償。在最初的業務合併完成後,Reliance將成為IMAQ的子公司。根據股東協議(定義見下文),信實的董事會應於初始完成時(定義見下文)由五名董事組成,其中三名董事由IMAQ提名,另外兩名由賣方(定義見下文)提名,每名董事任期兩年。根據股東協議,如果IMAQ根據SPA違約,則除某些其他補救措施外,賣方將有權獲得信實董事會的多數控制權並任命信實董事會的多數成員。股東協議或IMAQ根據SPA的任何違約將不會影響母公司董事會的組成。有關詳情,請參閲“建議1-企業合併建議-若干相關協議-股東協議”。

這些利益可能會影響IMAQ董事會做出建議,即您投票贊成批准企業合併提案和其他提案。有鑑於此,保薦人和IMAQ的高管和董事將從業務合併的完成中獲得實質性利益,並有動力完成業務合併而不是清算,即使(I)信實是一個不太有利的目標公司或(Ii)業務合併的條款對股東不太有利。因此,保薦人和董事及高級管理人員在完成業務合併時可能擁有與其他股東的利益大不相同或可能衝突的利益。此外,保薦人和我們持有創始人股票和/或私人單位的董事和高管可能會從他們的投資中獲得正回報(S),即使IMAQ的公眾股東在完成業務合併後的投資回報為負。例如,發起人為方正股票支付了總計25,000美元,約合每股方正股票0.004美元。由於我們方正股份的收購成本較低,保薦人、其附屬公司和我們的管理團隊可能會獲得可觀的利潤,即使收購目標隨後價值下降或對我們的公眾股東來説變得無利可圖。

IMAQ董事會在評估和批准業務合併以及向IMAQ股東推薦他們批准業務合併時,除其他事項外,意識到並考慮了這些利益和事實。

| 22 |

| 目錄表 |

| Q: | 董事會在決定是否繼續進行業務合併時,是否獲得了第三方估值或公平意見? |

| A. | IMAQ董事長兼首席執行官Shibasish Sarkar先生是Reliance的前首席執行官,IMAQ的董事成員Sanjay Wadhwa先生是Reliance的子公司Y-Not Films LLP的股東。由於Sarkar和Wadhwa目前和以前在Reliance的關係,Imaq董事會從Houlihan Capital(后里漢資本“),這是一家聲譽卓著的金融諮詢公司,具有為公司提供諮詢的豐富經驗,並持續從事與合併和收購有關的企業及其證券的估值,以及為企業和其他目的進行估值。Houlihan Capital的結論是,從財務角度來看,與Reliance的業務合併對Imaq是公平的。Imaq之前沒有就任何事宜與Houlihan Capital接洽,也沒有與Houlihan Capital有過任何關係。IMAQ向Houlihan Capital支付了150,000美元的非或有固定費用,作為交付公平意見的補償。IMAQ董事會在建議IMAQ股東投票贊成批准業務合併時,除了其他因素外,還考慮了公平意見。 |

| Q: | 如果我在會議前賣出我持有的IMAQ普通股,會發生什麼? |

| A: | 記錄日期早於會議日期。如果您在記錄日期之後但在會議之前轉讓您的IMAQ普通股,除非受讓人從您那裏獲得投票該等IMAQ普通股的委託書,否則您將保留在會議上投票的權利。然而,您將不能尋求贖回您持有的IMAQ普通股,因為您將不再能夠在業務合併完成後將其交付註銷。如果您在記錄日期之前轉讓您的IMAQ普通股,您將無權在會議上投票或贖回IMAQ普通股,以按比例贖回信託賬户中持有的收益部分。 |

| Q: | 我和其他人有多少票? |

| A: | 截至記錄日期,您持有的每股IMAQ普通股有權獲得一票投票權。截至記錄日期收盤時,有[]IMAQ普通股的已發行和流通股。 |

| Q: | 在完成業務合併後,IMAQ的證券將會發生什麼? |

| A: | IMAQ Units、IMAQ普通股、IMAQ認股權證和IMAQ權利目前在納斯達克上分別以“IMAQU”、“IMAQ”、“IMAQW”和“IMAQR”的代碼上市。IMAQ已申請將合併後公司的普通股、認股權證和權利在納斯達克上市,代碼分別為“IMAQ”、“IMAQW”和“IMAQR”,以“在完成初始業務合併時生效”。由於IMAQ和合並後的公司是同一法人實體,IMAQ的普通股和認股權證將在業務合併完成後成為合併後公司的普通股和認股權證。然而,IMAQ的單位將不會在業務合併完成後在納斯達克上市,這些單位將自動分離到它們的成分證券中,而不需要這些單位的持有人採取任何行動。IMAQ證券繼續在納斯達克上市是IMAQ和信實兩家公司完善業務合併義務的條件。權利持有人將自動獲得本權利證書所證明的每一項權利的二十分之一(1/20)IMAQ普通股,當根據IMAQ與大陸股票轉讓與信託公司之間的權利協議交出本權利證書後完成業務合併時,作為權利代理。在任何情況下,IMAQ都不會被要求淨現金結算任何權利。 |

| Q: | 信實的股東在企業合併中將獲得什麼對價? |

| A: | 如果與Reliance的業務合併完成,賣方將收到中所述的現金購買價格提案1--業務合併提案--SPA--業務合併考慮事項。 |

| Q: | 會議在何時何地舉行? |

| A: | 會議將於東部時間上午10:00於[],2023年。會議將在https://www.cstproxy.com/上以虛擬會議的形式舉行[]。IMAQ的股東將不能親自出席會議。請參閲“IMAQ股東會議-訪問虛擬會議音頻廣播“有關如何訪問虛擬會議以及如何在家中或任何具有互聯網連接的遠程位置收聽和投票的説明。 |

| 23 |

| 目錄表 |

| Q: | 誰可以在會上投票? |

| A: | 只有截至記錄日期收盤時IMAQ普通股的記錄持有者才能在會議上投票。截至記錄日期,有[]已發行並有投票權的IMAQ普通股。請參閲“IMAQ股東會議-記錄日期;誰有權投票瞭解更多信息。 |

| Q: | 會議的法定人數要求是多少? |

| A: | IMAQ股東代表IMAQ普通股截至記錄日期已發行和發行的大部分股份,並有權在會議上投票,必須親自出席或由代表出席,才能舉行會議和開展業務。這被稱為法定人數。IMAQ普通股的股份將被計算,以確定IMAQ的股東(I)親自出席或由代表出席並有權在會議上投票的股東是否有法定人數,或(Ii)已通過銀行、經紀人或其他被提名人適當地提交委託卡或投票指示。在沒有法定人數的情況下,IMAQ的股東代表親自出席會議或由代理人代表出席會議的大多數投票權的股東可以休會,直到達到法定人數。 |

| Q: | 我是否需要投票反對企業合併才能贖回我的公開股票? |

| A: | 不是的。為了有權要求IMAQ贖回您的公開股票,現金相當於您當時存入信託賬户的總金額的按比例份額(包括從您的信託賬户按比例部分賺取的利息,扣除應繳税金),您無需投票反對企業合併提案。如果企業合併沒有完成,選擇行使贖回權的公眾股票持有人將無權獲得此類付款,他們持有的IMAQ普通股將返還給他們。 |

| Q: | 我如何行使我的贖回權? |

| A: | 如果您是公開發行股票的持有者,並且希望贖回您持有的公開發行股票,您必須(I)在東部時間下午5:00之前要求贖回[]2023年(會議前兩個工作日),IMAQ將您的股票贖回為現金,以及(Ii)將您的書面請求提交給大陸航空,地址如下,並使用存託信託公司的(“直接轉矩“)DWAC(託管人存取款)系統至少在會議召開前兩個工作日。任何更正或更改的贖回權書面要求必須在會議召開前兩個工作日收到大陸航空公司。大陸航空公司的地址是: |

大陸股轉信託公司

道富銀行1號,30樓

紐約,紐約10004

注意:馬克·津金德

電子郵件:mzimkin@Continental alstock.com

除非持有者的公開股票在會議前至少兩個工作日已(實物或電子)交付給大陸航空,否則贖回要求將不會得到滿足。

公開股票的持有者可以尋求贖回他們的公開股票,無論他們投票贊成還是反對企業合併提案,也不管他們是否在記錄日期是IMAQ普通股的持有者。在當日或之前持有公開股份的任何公開股份持有人[],2023年(會議前兩個工作日)將有權要求在完成初始業務合併後按比例贖回該持有人的公開股份,按當時存入信託賬户的總金額的比例進行贖回。實際的每股贖回價格將等於當時存入信託賬户的總金額(包括您從信託賬户按比例賺取的利息,扣除應繳税款)除以公共單位相關的IMAQ普通股數量。請參閲“IMAQ股東大會--贖回權“如果您希望贖回您持有的IMAQ普通股換取現金,應遵循的程序。

儘管有實際贖回,所有未償還的公共認股權證仍將繼續未償還。我們的未償還認股權證的價值約為美元[]基於認股權證的收市價為美元[]關於截至目前的納斯達克資本市場[],2023年。在行使這些公共認股權證後,可能會發行大量額外的IMAQ普通股,這可能會降低合併後的公司對投資者的吸引力。任何此類發行都將增加已發行和已發行的IMAQ普通股的數量,並降低IMAQ普通股的流通股價值。因此,未發行的公開認股權證可能會壓低IMAQ的股價。

| 24 |

| 目錄表 |

儘管如上所述,公共單位(公共單位)中包含的20%或更多的IMAQ普通股股份的持有者,連同他的任何附屬公司或與他一致行動的任何其他人或作為一個“團體”(定義見交易法第13d-3節),將被限制尋求贖回權利。20%的門檻“)。因此,所有超過20%門檻、由公眾股份持有人或“集團”實益擁有的公眾股份將不會被贖回為現金。

尋求行使贖回權並選擇交付實物憑證的IMAQ股東應分配足夠的時間從大陸航空獲得實物憑證並進行交付。據IMAQ的理解,IMAQ的股東一般應分配至少兩週的時間來獲得大陸航空的實物證書。然而,IMAQ對這一過程沒有任何控制權,可能需要兩週以上的時間。以街頭名義持有公開股票的IMAQ股東必須與他們的銀行、經紀人或其他被指定人協調,以使他們的公開股票獲得認證或以電子方式交付。

任何贖回要求,一旦提出,可隨時撤回,直至行使贖回請求的最後期限,此後,經IMAQ同意,直至就企業合併提案進行投票。如果您將您的公開股票交付給大陸航空進行贖回,並在規定的時間內決定不行使您的贖回權利,您可以要求大陸航空返還您的公開股票(以實物或電子方式)。您可以通過問題下面列出的電話號碼或地址與大陸航空公司聯繫,提出這一要求。誰能幫我回答我的問題?”

| Q: | 我如何投票我的公開股票是否會影響我行使贖回權的能力? |

| A: | 不是的。無論您投票支持或反對企業合併方案或任何其他方案,您都可以行使您的贖回權利。因此,SPA可以得到將贖回其公開發行的股票並不再是股東的IMAQ股東的批准,使得選擇不贖回持有合併後公司股票的IMAQ股東面臨潛在的流動性較低的交易市場、更少的股東、可能更少的現金以及可能無法達到納斯達克上市標準的局面。 |

| Q: | 對我的公開股票行使贖回權的美國聯邦所得税後果是什麼? |

| A: | 對公開發行的股票行使贖回權所產生的美國聯邦所得税後果將取決於持有人的特定事實和情況。請參閲“美國聯邦所得税的重要考慮因素以討論贖回IMAQ普通股的重大美國聯邦税收後果。我們敦促您就行使您的公開股票贖回權的税務後果諮詢您的税務顧問,並完全依賴他們的建議。 |

| Q: | 公募認股權證與私募認股權證有何不同,任何公募認股權證持有人在業務合併後的相關風險是什麼? |

| A: | 公開認股權證在實質條款及條文上與私募認股權證相同,不同之處在於私募認股權證在交易結束後30天才可轉讓、轉讓或出售(有限情況除外),只要由初始股東(包括其任何獲準受讓人)持有,並可由持有人以無現金方式行使,則IMAQ不得贖回該認股權證。如果私募認股權證由初始股東以外的持有人持有,包括其任何獲準受讓人,則可由IMAQ贖回,並可由持有人按與公開認股權證相同的基準行使。初始股東同意不轉讓、轉讓或出售任何私募認股權證,包括在行使該等認股權證時可發行的普通股(向若干獲準受讓人除外),直至交易結束後30天。

在初始成交後,合併後的公司可能會在對您不利的時候,在行使您的公共認股權證之前贖回您的認股權證。合併後的公司將有能力在已發行的公共認股權證可行使後和到期前的任何時間,以每股公共認股權證0.01美元的價格贖回已發行的公共認股權證,條件是普通股的收盤價等於或超過每股16.50美元(經行使或行使認股權證的行使價調整後的普通股),在截至適當通知贖回前第三個交易日的30個交易日內的任何20個交易日內,前提是滿足某些其他條件。如果公開認股權證可由合併後的公司贖回,即使無法根據所有適用的州證券法登記標的證券或使其符合出售資格,該公司仍可行使贖回權。因此,合併後的公司可以贖回上述公開認股權證,即使持有人因其他原因無法行使公開認股權證。贖回未贖回的公開認股權證可能會迫使閣下(I)行使閣下的公開認股權證,並在可能對閣下不利的時間為此支付行使價,(Ii)在閣下希望持有公開認股權證的情況下,以當時的市價出售閣下的公開認股權證,或(Iii)接受名義贖回價格,而在要求贖回未償還的公開認股權證時,名義價格可能會大大低於您的認股權證的市值。任何私募認股權證只要由初始股東(包括其獲準受讓人)持有,將不會由合併後的公司贖回。若私募認股權證由初始股東以外的持有人持有,則該等認股權證可由合併後的公司贖回,並可由持有人按與公開認股權證相同的基準行使。

如果在IMAQ初始業務合併完成後90天內,涵蓋可在行使公共認股權證時發行的普通股的註冊聲明未生效,則認股權證持有人可根據證券法第3(A)(9)條規定的豁免註冊,以無現金方式行使公共認股權證,直至有有效的註冊聲明之時,以及在合併後的公司未能維持有效註冊聲明的任何期間。如果沒有註冊豁免,持有人將無法在無現金的基礎上行使認股權證。然而,私募認股權證可由持有人自行選擇以無現金方式行使,只要該認股權證仍由我們的保薦人或其獲準受讓人持有。

我們普通股的歷史交易價格在大約1美元的低點之間波動[]上的每股[],2022至約1美元的高位[]上的每股[]2023年,但尚未接近每股16.50美元的贖回門檻(如上所述,在可行使後的30個交易日內和到期之前的20個交易日內,要求贖回20個交易日,屆時公共認股權證將成為可贖回的)。如果業務合併後,合併後的公司如上所述選擇贖回所有可贖回認股權證,合併後的公司將確定贖回日期。贖回通知將於贖回日期前不少於30天,由合併後的公司以預付郵資的頭等郵件郵寄至公開認股權證的登記持有人,按其在登記簿上的最後地址贖回。IMAQ和作為認股權證代理人的大陸股票轉讓信託公司之間以2021年7月28日認股權證協議規定的方式郵寄的任何通知,應最終推定為已正式發出,無論登記持有人是否收到該通知。此外,可贖回認股權證的實益擁有人將透過我們向DTC發出贖回通知而獲通知贖回。請參閲“風險因素-即使IMAQ完成業務合併,也不能保證公共認股權證在其行使期間將在資金中,並且它們可能到期時一文不值。和風險因素-IMAQ可在對權證持有人不利的時候,按照其條款,在行使之前贖回未到期的權證瞭解更多信息。 |

| 25 |

| 目錄表 |

| Q: | 我怎麼能投票呢? |

| A: | 如果您是記錄在案的股東,您可以在虛擬會議上在線投票,也可以使用代理卡、互聯網或電話通過代理投票。無論您是否計劃參加會議,我們都敦促您通過代理投票,以確保您的投票被計算在內。即使你已經通過代理投票,如果你願意,你仍然可以參加虛擬會議並在線投票。 |

要在虛擬會議上在線投票,請按照以下問題下的説明進行操作:我如何參加虛擬會議??“要使用代理卡投票,請填寫代理卡,簽名並註明日期,然後將其裝在郵資已付的回郵信封中寄回。如果您在會議前退還您簽署的代理卡,我們將按照您在代理卡上的指示投票您的公共股票。要通過電話投票,請撥打隨附的代理卡上的電話號碼,簡單易懂的語音提示將允許您投票您的公共股票,並確認您的指示已被正確記錄。要通過互聯網投票,請訪問https://www.cstproxy.com/[]並按照説明進行操作,並確認您的説明已被正確記錄。當您致電或訪問網站時,請隨身攜帶您的代理卡。

記錄在案的IMAQ股東的電話和互聯網投票將全天24小時可用,直到東部時間2022年_晚11:59。在此之後,電話和互聯網投票將結束,如果您想投票您的公共股票,您將需要確保在會議日期之前收到您的代理卡,或參加虛擬會議投票您的公共股票。

如果您的公開股票是以您的銀行、經紀商或其他代理人的名義登記的,則您是該等公開股票的“實益擁有人”,並且該等公開股票被視為以“街道名稱”持有。如果您是以您的銀行、經紀人或其他被提名人的名義登記的公眾股票的實益持有人,您應該從該組織而不是直接從我們那裏收到帶有這些代理材料的代理卡和投票指示。只需完成並郵寄代理卡,以確保您的投票被計算在內。您可能有資格通過互聯網或電話以電子方式投票您的公開股票。許多銀行和經紀商提供互聯網和電話投票。如果您的銀行、經紀人或其他被提名人不提供互聯網或電話投票信息,請填寫您的委託卡,並將其放入所提供的郵資已付信封中。

如果您計劃在虛擬會議上投票,您需要通過下面的電話號碼或電子郵件聯繫大陸航空公司,以獲得控制號碼,並且您必須從您的銀行、經紀人或其他被提名人那裏獲得一張有效的代理卡,反映您截至記錄日期持有的IMAQ普通股股票數量、您的姓名和電子郵件地址。您必須聯繫大陸航空公司,瞭解如何接收控制號碼的具體説明。請在會議前48小時內處理您的控制號碼。

在從您的銀行、經紀人或其他被提名人那裏獲得有效的委託卡後,您必須向大陸航空提交反映您的公開股票數量的合法委託書,以及您的姓名和電子郵件地址。如欲申請註冊,請致電[(917) 262-2373]或通過電子郵件發送到[電子郵箱:proxy@Continental alstock.com]。註冊申請必須在不晚於東部時間下午5:00於[], 2023.

在我們收到您的註冊材料後,您將通過電子郵件收到註冊確認。我們鼓勵您在開始時間之前進入會議,為登記留出充足的時間。

| Q: | 我如何才能參加虛擬會議? |

| A: | 如果您是記錄日期的股東,您應該收到大陸航空公司的代理卡,其中包含如何參加虛擬會議的説明,包括URL地址和您的控制號碼。您需要您的控制號碼才能訪問。如果您沒有您的控制號碼,請聯繫大陸航空公司[917-262-2373]或電子郵件[電子郵箱:proxy@Continental alstock.com]. |

您可以從以下日期開始預先註冊以參加虛擬會議[],2023年。請訪問https://www.cstproxy.com/[]並輸入您之前收到的代理卡上的控制號,以及您的姓名和電子郵件地址。一旦你預先登記,你就可以投票了。在會議開始時,您需要重新登錄到https://www.cstproxy.com/[]使用你的控制號碼。

| 26 |

| 目錄表 |

如果你的公共股票是以街道的名義持有的,而你想加入而不是投票,大陸航空將向你發放一個訪客控制號碼。無論採用哪種方式,您都必須聯繫大陸航空公司,以獲取有關如何接收控制號碼的具體説明。請在會議前48小時內處理您的控制號碼。

| Q: | 誰可以幫助回答我可能對虛擬會議有任何其他問題? |

| A: | 如果您對虛擬會議有任何疑問(包括通過虛擬方式訪問會議)或需要幫助投票您持有的IMAQ普通股,請聯繫大陸航空公司,網址為[917-262-2373]或電子郵件[電子郵箱:proxy@Continental alstock.com]. |

會議通知、這份委託書和委託卡表格可在https://www.cstproxy.com/上查閲[].

| Q: | 如果我的IMAQ普通股被我的銀行、經紀人或其他代理人以“街道名稱”持有,他們會自動投票給我嗎? |

| A: | 不是的。如果您是IMAQ普通股的實益所有人,並且您沒有向持有您的IMAQ普通股的銀行、經紀人或其他代名人提供投票指示,則您的IMAQ普通股將不會就您的銀行、經紀人或其他代名人無權投票的任何提案進行投票。如果一項提議被確定為可自由支配的,您的銀行、經紀人或其他持有您的IMAQ普通股記錄的被提名人被允許對該提議進行投票,而不需要收到您的投票指示。將在會議上提出的每一項提案都是一項非酌情提案。因此,在沒有收到您的投票指示的情況下,您的銀行、經紀商或持有您的IMAQ普通股記錄的其他被提名人不得對該提案進行投票。因此,如果您是實益所有人,並且您沒有向您的經紀人、銀行或持有您的IMAQ普通股的其他記錄被提名人提供投票指示,則您持有的IMAQ普通股將不會就任何提案進行投票。 |

當為實益所有人持有股份的銀行、經紀商或其他被提名人因記錄持有人沒有收到實益所有人的投票指示而沒有對非酌情決定權提案進行投票時,就會出現“經紀人無投票權”。在決定是否有法定人數或決定在會議上所投的票數時,將不計算經紀人的非投票人數。

經紀人的非投票將被視為對業務合併提案(提案1)和憲章提案(提案2)的投票,並且不會影響對諮詢憲章提案(提案3)、董事提案(提案4)、當前憲章修正案提案(提案5)和休會提案(提案6)的投票。

| Q: | 如果我放棄投票或未能通知我的銀行、經紀人或其他被提名人怎麼辦? |

| A: | IMAQ將就一項特定的提案,將標記為“棄權”的適當簽署的委託書視為出席,以確定是否有法定人數出席會議。為了獲得批准,棄權將被視為對企業合併提案、憲章提案、諮詢憲章提案、當前憲章修正案提案和休會提案投“反對票”。 |

| Q: | 如果我還沒有提交代理卡,我還可以這樣做嗎? |

| A. | 是。如果您尚未提交代理卡,您可以通過以下方式提交:(I)訪問https://www.cstproxy.com/[]並按照屏幕上的説明(當您訪問網頁時準備好您的代理卡)或(Ii)通過郵寄提交您的代理卡,方法是使用之前提供的自填地址、貼好郵票的信封。 |

| 27 |

| 目錄表 |

| Q: | 在我寄出委託書後,我可以更改投票嗎? |

| A: | 是。在您的委託書在會議上投票之前,您可以隨時更改您的投票。您可以通過以下方式撤銷您的委託書:(I)簽署並退回日期晚於上一張委託書的委託書;(Ii)通過互聯網再次投票;或(Iii)提交書面撤銷書,説明您希望撤銷我們的委託書律師在會議前收到的委託書。如果您通過銀行、經紀人或其他代理人持有IMAQ普通股,您應遵循您的銀行、經紀人或其他代理人關於撤銷委託書的指示。如果您是IMAQ普通股的記錄持有者,您應將任何撤銷通知或您已填寫的新代理卡(視情況而定)發送至: |

Advantage代理

華盛頓州亞基馬郵政信箱10904,郵編:98909

電話:(206)870-8565

電子郵件:ksmith@Advantageproxy.com

除非被撤銷,否則委託書將按照您指定的指示在虛擬會議上進行投票。在沒有指示的情況下,將對每一項提案進行代理投票。

| Q: | 如果我退回我的代理卡而沒有説明如何投票,會發生什麼? |

| A: | 如果您簽署並退還委託書,但沒有説明如何對任何特定提案進行投票,則您的委託書所代表的IMAQ普通股股票將針對每個提案進行投票。未經簽名退回的代理卡將不被視為出席會議,也不能投票。 |

| Q: | 我應該現在交回我的股票來贖回我的IMAQ普通股嗎? |

| A: | 打算贖回其公開股票的IMAQ股東應至少在會議召開前兩個工作日向大陸航空公司發送證書。請參閲“IMAQ股東大會--贖回權如果您希望贖回您的公開股票以換取現金,應遵循的程序。 |

| Q: | 誰來徵集委託書並支付會議徵集委託書的費用? |

| A: | IMAQ將支付為會議徵集代理人的費用。IMAQ已聘請Advantage Proxy協助為會議徵集代理人。IMAQ已同意向Advantage Proxy支付8500美元的費用,外加支出,並將償還Advantage Proxy合理的自付費用,並賠償Advantage Proxy及其附屬公司的某些索賠、負債、損失、損害和費用。IMAQ還將報銷代表IMAQ普通股受益者的銀行、經紀人或其他被提名者在向IMAQ普通股受益者轉發徵集材料和從這些受益者那裏獲得投票指示方面的費用。我們的董事、管理人員和員工也可以通過電話、傳真、電子郵件、互聯網或親自徵集委託書。他們將不會因為招攬代理人而獲得任何額外的報酬。 |

| Q: | 企業合併預計何時完成? |

| A: | 假設獲得必要的監管和股東批准,IMAQ預計業務合併將在會議結束後儘快完成。 |

| Q: | 信實股東是否需要批准企業合併? |

| A: | 是。信實的股東已經批准了這項業務合併。 |

| 28 |

| 目錄表 |

| Q: | 在決定如何投票時,我是否應該考慮與企業合併相關的風險? |

| A: | 是。本委託書中討論的與SPA預期的業務合併和其他交易相關的風險有很多。請特別仔細閲讀中描述的風險的詳細説明。風險因素“本委託書的一節。 |

此外,在業務合併結束後,合併後的公司將需要籌集足夠的資本或債務來維持其運營和償還現有債務。不能保證合併後的公司將能夠籌集足夠的資本或債務來維持其運營並償還其現有債務,也不能保證此類融資將以對合並後的公司有利的條款進行。請參閲“風險因素-合併後的公司將承擔與完成業務合併相關的鉅額債務,這可能會對合並後的公司的財務狀況產生重大和不利的影響,包括降低業務靈活性、影響評級和增加借款成本。和-合併後的公司未來將需要額外的資本,這些資本可能無法獲得,也可能只能以不利的條款獲得。我們也可能在獲得資金以履行承諾方面遇到困難。.”

| Q: | 我可以就我持有的IMAQ普通股尋求法定的估價權利或持不同政見者的權利嗎? |

| A: | 不是的。與企業合併相關的IMAQ普通股的持有者不能獲得評估權。請參閲“IMAQ股東大會--評估權利.” |

| Q: | 如果企業合併沒有完成,會發生什麼? |

| A: | 如果IMAQ沒有在2023年2月2日之前完成初始業務合併,那麼根據當前的憲章,IMAQ將被要求在合理可行的情況下儘快解散和清算,除非IMAQ尋求股東批准修改當前的憲章,以延長完成初始業務合併的日期。在IMAQ的任何解散和清算中,信託賬户中持有的資金加上從中賺取的任何利息(扣除應付税金),以及任何剩餘的信託外淨資產,將按比例分配給在IPO或公開市場上獲得IMAQ普通股股份的IMAQ普通股持有者。IMAQ普通股每股將在解散或清算時支付的估計對價約為#美元[]股東的每股收益,以截至[],2023年。截至目前,IMAQ普通股在納斯達克的收盤價[],2023年是$[]. |

如果IMAQ不能在規定的時間內完成初始業務合併,則初始股東放棄了在信託賬户清算時就其持有的任何IMAQ普通股獲得分配的權利,並放棄了與完成初始業務合併相關的贖回權利。沒有人得到任何代價來換取這些豁免。

| Q: | 初始業務合併完成後,存入信託賬户的資金會發生什麼情況? |

| A: | 初始業務合併完成後,行使贖回權的公眾股份持有人將從信託賬户的資金中獲得每股贖回價格。資金餘額將撥給合併後的公司,以滿足合併後公司的營運資金需求。自.起[],2023年,大約有$[]信託賬户裏有一百萬美元。伊瑪克估計,大約有美元[]首次公開招股發行的每股流通股將支付給行使贖回權的公眾股份持有人。 |

| Q: | 在最初的業務合併完成後,誰將管理合並後的公司? |

| A: | 在初始業務合併完成後,IMAQ的所有董事將繼續留在合併後的公司的董事會[伊瑪克的所有現任官員將繼續留任]。請參閲“合併後公司的管理有關完成初始業務合併後合併後公司董事和高管的更多信息,請訪問。 |

| 29 |

| 目錄表 |

| Q: | 誰能幫我回答我的問題? |

| A: | 如果您對提案有任何疑問,或者需要本委託書或所附委託書的其他副本,請聯繫IMAQ的委託書律師: |

Advantage代理

華盛頓州亞基馬郵政信箱10904,郵編:98909

電話:(206)870-8565

電子郵件:ksmith@Advantageproxy.com

您也可以從IMAQ提交給美國證券交易委員會的文件中獲得有關IMAQ的更多信息。請參閲“在那裏您可以找到更多信息.”

| 30 |

| 目錄表 |

本委託書摘要

此摘要重點介紹了此委託書中包含的部分信息,但不包含可能對您很重要的所有信息。因此,IMAQ鼓勵您仔細閲讀本委託書,包括附件和IMAQ的財務報表,包括附註,以便在對將在會議上審議的提案進行投票之前充分了解業務合併。

除非另有説明,否則所有股份計算均假定IMAQ股東不行使贖回權。

企業合併的各方

IMAQ

IMAQ是一家特拉華州的空白支票公司,成立的目的是與一個或多個企業或實體進行合併、換股、資產收購、股票購買、資本重組、重組或其他類似的商業交易。雖然我們確定潛在目標業務的努力並不侷限於特定的地理區域或行業,但我們專注於內容、電影、後期製作、視覺效果、動畫、應變、AR/VER、音樂、數字媒體、遊戲和體育。IMAQ必須在2023年2月2日之前完成業務合併或初步業務合併。

2021年8月2日,我們完成了2000萬個公共單位的首次公開募股,每個公共單位10.00美元,產生了2億美元的毛收入。在完成首次公開招股的同時,我們完成了以私募方式向保薦人出售714,400個私人單位的交易,產生了額外的毛收入7,144,000美元。

2021年8月6日,承銷商全面行使其購買最多300萬個額外公共單位的選擇權,以彌補超額配售,我們完成了額外300萬個單位的銷售,每個公共單位10.00美元,產生3000萬美元的毛收入。隨着超額配售選擇權的行使結束,我們完成了以私募方式向保薦人出售額外的82,500個私人單位,每個私人單位的價格為10.00美元,產生了825,000美元的毛收入。

在扣除首次公開發售及出售私人單位的承銷折扣、發售開支及佣金後,首次公開發售及出售私人單位所得款項淨額合共230,000,000美元存入為公眾股份持有人利益而設立的信託賬户,其餘所得款項可用於就未來業務合併進行業務、法律及會計盡職調查,以及持續一般及行政開支。

2022年7月26日,在公司股東特別會議(“2022年7月特別會議”)上,股東們批准了一項由公司與大陸股票轉讓信託公司之間簽署的、日期為2021年7月28日的公司投資管理信託協議的修訂提案,允許公司將合併期限延長兩次,每次再延長三個月,或從2022年8月2日至2023年2月2日,每延長三個月向信託賬户存入350,000美元。2022年7月27日,贊助商將總計350,000美元存入IMAQ的信託賬户,以延長我們完成初始業務組合的時間,從2022年8月2日延長至2022年11月2日。2022年10月28日,贊助商將350,000美元額外存入IMAQ的信託賬户,以延長我們完成初始業務組合的時間,從2022年11月2日延長至2023年2月2日。關於2022年7月的特別會議,IMAQ的股東選擇贖回總計20,858,105股公開發行的股票,在這些贖回之後,有2,141,895股公開發行。與2022年7月特別會議有關的贖回付款總額為209,064,259.52美元,贖回付款後的信託賬户餘額為21,468,570.23美元。

2023年1月27日,IMAQ召開了股東特別會議(“2023年1月特別會議”),股東們批准了公司與大陸股票轉讓信託公司之間於2021年7月28日修訂公司投資管理信託協議的提案,允許公司將合併期限從2023年2月2日延長三(3)個月至2023年5月2日,並有能力進一步延長三(3)個月,至2023年8月2日。將延期三個月的費用存入信託賬户385 541.10美元,以後每次延期一個月則存入128 513.70美元。贊助商隨後將總計771,082.20美元存入IMAQ的信託賬户,以延長可用於完善IMAQ初始業務組合的時間,從2023年2月2日延長至2023年8月2日。在2023年1月的特別會議上,IMAQ的股東選擇贖回總計168,777股公開發行的股票,在這些贖回之後,有1,973,118股公開發行。與2023年1月特別會議有關的贖回款項總額為1 746 785.34美元,贖回款項後的信託賬户結餘為20 421 109.41美元。

2023年7月31日,IMAQ召開了股東特別大會(“2023年7月特別會議”),股東們批准了一項由本公司與大陸股票轉讓信託公司之間於2021年7月28日修訂本公司投資管理信託協議的提案,允許本公司將合併期限延長十二(12)個月,從2023年8月2日延長至2024年8月2日(即自首次公開募股完成起計總計36個月),每延長一個月,向信託賬户存入128,513.70美元。在……上面[]2023年,贊助商將總計128,513.70美元存入IMAQ的信託賬户,以延長可用於完善IMAQ初始業務組合的時間,從2023年8月2日至2023年9月2日。在2023年7月的特別會議上,IMAQ的股東選擇贖回總計63,395股公開發行的股票,在這些贖回之後,有1,909,723股公開發行。與2023年7月特別會議有關的贖回付款總額為694,363.63美元,贖回付款後的信託賬户餘額為20,917,141.76美元。

截至2023年6月30日,伊瑪克信託賬户外的現金為185,483美元。存入信託賬户的淨收益仍存入信託賬户,賺取利息。截至2023年6月30日,信託賬户中約有21,384,554美元。

根據目前的《憲章》,IMAQ只有在完成初始業務合併或初始業務合併後才能使用信託賬户中持有的金額,但可以不時向IMAQ發放其可能需要支付的信託賬户資金所賺取的任何利息。信託賬户中資金賺取的剩餘利息將在初始業務合併或初始業務合併完成和IMAQ解散或清算之前不會釋放。如果IMAQ沒有完成業務合併,並且未能在2024年8月2日之前完成初始業務合併,則根據當前憲章,IMAQ將被要求在合理可行的情況下儘快解散和清算,除非IMAQ尋求股東批准修改當前憲章,以延長完成初始業務合併的日期。

| 31 |

| 目錄表 |

IMAQ Units、IMAQ普通股、IMAQ認股權證和IMAQ權利目前在納斯達克上分別以“IMAQU”、“IMAQ”、“IMAQW”和“IMAQR”的代碼上市。IMAQ單位於2021年7月29日在納斯達克開始交易,IMAQ普通股、IMAQ權證和IMAQ權利於2021年8月17日開始與IMAQ單位分開交易。

IMAQ的主要執行辦事處位於新澤西州北不倫瑞克駭維金屬加工1604號,郵編:08902,電話號碼是(212)960-3677。

信賴

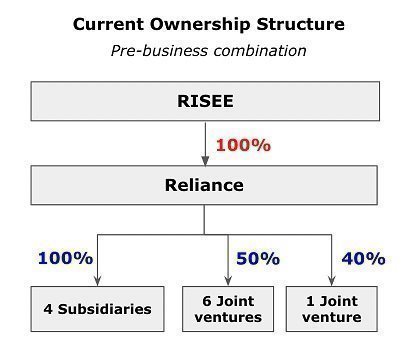

信實娛樂影城私人有限公司(““公司”或“信實”“)是根據印度法律成立並開展業務的私人有限公司。該公司從事媒體、娛樂和電影製作業務,包括跨電影、電視、網絡和數字平臺、動畫、遊戲和新媒體的內容創作、收購、營銷和發行。本公司亦從事相關、附屬及衍生產品及服務,包括但不限於藝人管理、電影製作(包括事前及事後)、媒體策劃及購買服務、特許經營、商品推廣、培訓及教育、音樂、公開表演、OTT平臺、媒體及娛樂業的進出口及貿易(統稱為“業務),並自行和通過其四家子公司(附屬公司“)和七家合資企業(”合資企業,“並與本公司及附屬公司一起,”集團公司”).

Reliance是RBEP Entertainment Pvt.Ltd.的繼任者實體(“RBEP“),自2015年以來一直在營業。信實成立於2019年,並於2020年至2022年期間收購了RBEP在合資企業和子公司中的所有資產、權益和權益。

該公司是一家印度擁有的電影娛樂業實體,該公司集團已經建立了一個涵蓋印地語、英語和其他主要印度語言(如泰米爾語、泰盧固語和孟加拉語)的大型電影組合。此外,Reliance是電影娛樂業唯一的重要實體,戰略上擁有並運營動畫和手機遊戲領域的新媒體部門,成功地利用了Reliance製作的電影知識產權以及從其他製片廠獲得的許可。

公司集團已製作和/或發行約400部電影,累計票房收入超過10億美元。該公司發行的熱門電影包括《三個白痴》、《唐2》、《辛漢姆家族》、《廁所:Ek Prem Katha》和《又來了》。信實影業一直並將繼續與印度電影業的一些頂尖人才為其電影娛樂業務合作。

公司集團還在印度次大陸和其他100多個國家和地區建立了分銷渠道和辛迪加覆蓋範圍,並在美國和中國市場進行了戰略投資。

在2022-23財年,由於大片上映以及一系列成功的OTT和電視節目,信實電子的收入有所增長。因此,公司的綜合收入從截至2022年3月31日的年度的44.1172億印度盧比增加到51.1729億印度盧比。在截至2023年3月31日的一年中。此外,在2022-23財年,公司的綜合淨虧損為342百萬印度盧比,調整後的EBITDA為815.64印度盧比,而2021-22財年的綜合淨虧損為262.63印度盧比,調整後的EBITDA為負88.57百萬印度盧比。

關於這些時期的淨收入與調整後的EBITDA的對賬,請參閲“-非GAAP財務措施-調整後的EBITDA和調整後的EBITDA利潤”。

| 32 |

| 目錄表 |

信實財務分析

以下是IMAQ管理層與Reliance管理層就Reliance的企業價值準備的財務分析摘要。下文所述的摘要並不是對伊瑪克所進行的財務分析或所考慮的因素的完整説明。

在執行分析時,IMAQ對信實管理層提出的各種電影、OTT和動畫項目的當前和未來管道,以及信實在特定財政年度執行這些項目的能力做出了若干重大假設,從而影響到各種相關收入來源的時機、某些新媒體業務(包括流媒體/OTT、動漫和遊戲)的市場規模和相關行業表現、一般業務和宏觀經濟狀況以及許多其他事項,其中許多不是IMAQ、信實或業務合併的任何其他方所能控制的。

如果未來的結果與討論的結果大相徑庭,IMAQ或Reliance的任何成員或任何其他人都不承擔任何責任。這些分析中包含的任何估計不一定表明實際價值或對未來結果或價值的預測,這可能比下文所述的要有利得多或少。此外,與信實的企業價值相關的分析並不是正式的評估,也不反映IMAQ股票在業務合併結束時可能實際估值的價格。因此,財務分析中使用的假設和估計以及由此得出的結果本身就存在很大的不確定性。除另有説明外,以下分析以市場數據為基礎,以分析之時或之前存在的市場數據為基礎,並不一定反映當前的市場狀況。

可比公司分析

關於Reliance的估值,IMAQ審查了其他公司的某些公開可用財務信息,這些信息是根據IMAQ管理層與Reliance管理層的經驗和專業判斷選擇的。具體地説,Imaq&Reliance選擇了從事電影、OTT和動畫(更具體地説是面向兒童的動畫)內容製作業務的公司,重點關注企業價值低於10億美元的公司,但獅門娛樂和AMC Networks除外,這兩家公司由於其獨特的業務組合而入選,包括通過OTT進行內容製作和內容發行,Imaq正積極尋求在不久的將來進入這一細分市場。

入選的公司包括:

| ● | 獅子門 | |

| ● | AMC網絡 | |

| ● | 雷鳥娛樂 | |

| ● | 船搖媒體 | |

| ● | WildBrain | |

| ● | 天才品牌 |

| 33 |

| 目錄表 |

沒有一家入選的公司具有與Reliance相同的特徵。雷鳥娛樂和Boat Rocker Media專注於電影和流媒體內容的製作,WildBrain和Genius Brands更專注於兒童動畫內容,但這些公司都沒有專注於手機遊戲的業務部門。對選定公司的分析不是純粹的量化,而是涉及對選定公司的業務、運營和財務特徵的差異以及可能影響所審查公司的公開交易價值的各種其他因素的複雜考慮和判斷。

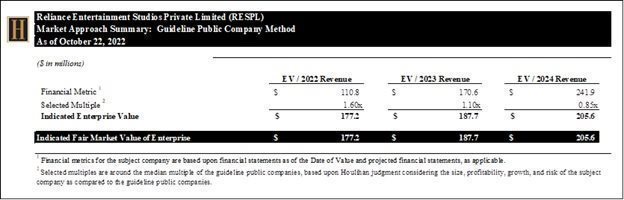

IMAQ審查了以下Reliance的估值基準,並與截至2022年9月7日的數據進行了比較,IMAQ管理層基於其專業判斷和專業知識認為相關:

| 公司 | 類型 | EV/2015財年收入 | EV/CY23 EBITDA |

| 信實娛樂(1) | 多樣化 | 0.7 | 5.1 |

| 可比較的:(2) |

|

|

|

| 獅子門 | 多樣化 | 1.6 | 14.2 |

| AMC網絡 | 多樣化 | 1.1 | 5.3 |

| 雷鳥娛樂 | 內容工作室 | 1.1 | 6.0 |

| 船搖媒體 | 內容工作室 | 0.6 | 6.2 |

| WildBrain | 動畫內容 | 1.9 | 9.5 |

| 天才品牌 | 動畫內容 | 2.5 | NM |

| (1) | Reliance在截至3月31日的財政年度之後,與12月31日相比,隨後是可比較的。因此,為了計算2013財年Reliance的估計數,IMAQ採用了23財年四分之一和2014財年四分之三的按比例計算。 |

| (2) | 基於2022年9月9日數據的可比財務指標。 |

根據所進行的分析,IMAQ管理層確定,與基於信實公司23財年預計收入數字的可比上市公司相比,業務合併的擬議估值對信實公司的估值具有吸引力。此外,IMAQ還認為Reliance在印度的媒體和娛樂領域具有獨特的地位,因為它既存在於電影和電視這一“舊”媒體領域,也存在於“新”媒體領域,即流媒體/OTT,更重要的是,動畫和手機遊戲。因此,IMAQ認為,隨着“新”媒體領域在未來幾年的增長,信實的企業價值將更加引人注目。

| 34 |

| 目錄表 |

企業合併

2022年10月22日,國際媒體收購公司(“IMAQ“)訂立股票購買協議(”水療中心與在印度註冊成立的公司Risee Entertainment Holdings Private Limited(賣方),以及在印度註冊成立的信實娛樂私人有限公司(信賴“)。根據SPA的條款,IMAQ和Reliance之間的業務合併將通過一系列交易從賣方手中收購Reliance的100%已發行和已發行股本(統稱為業務合併“),其中第一個(如本委託書中進一步描述的,初始業務組合“)符合納斯達克資本市場的要求,即初始業務合併目標公司的公平市值必須至少為IMAQ信託賬户餘額(減去任何遞延承銷佣金和為支付特許經營權和所得税而釋放的利息)的80%。完成初始業務合併後的合併公司在本委託書中稱為“合併後的公司“IMAQ董事會已(I)批准並宣佈SPA和其他擬進行的交易是可取的,以及(Ii)決定建議IMAQ股東批准SPA和相關交易。本文中使用的所有大寫術語(未另行定義)應具有SPA中賦予此類術語的各自含義。

業務合併注意事項

根據SPA的條款和條件,賣方應以下列對價作為交換,向IMAQ出售、轉讓和交付,IMAQ應從賣方購買、收購和接受信實股份(信實股份)的所有權利、所有權和權益。公司股份“)以本文所述的方式,沒有任何留置權,但根據適用法律、IMAQ的組織文件和股東協議(定義見下文)對IMAQ隨後轉讓公司股票施加的限制除外。此類購買應按下列方式進行:

(a) 第一批:IMAQ將購買並出售3,920股公司股票(“第一批公司股份“)在企業合併初步結束時,應在滿足或放棄SPA中規定的結束條件後四天內完成(”初始成交,“以及其後的任何後續關閉,均為”額外的成交“),這些股份將佔信實公司截至初始成交之日完全稀釋後股權所有權的39.20%,以較高者為準:(I)按照印度共和國1999年《外匯管理法》的要求確定的第一批公司股份的公平市值(”聯邦應急管理局“),或(Ii)$40,000,000;

(b) 第二批:IMAQ應購買,賣方應出售1,570股公司股票(“第二批公司股份“)在初始成交後第90天或之前,以下兩者中較高的一項:(I)根據聯邦應急管理局的要求確定的第2批公司股票的公平市值,或(Ii)16,000,000美元(同時,IMAQ還應向Reliance注入4,000,000美元作為主要股本,並根據該認購金額發行Reliance普通股,或者,IMAQ也可以根據適用法律將這筆金額作為貸款注入Reliance),這些股份(即第2批公司股票和根據SPA計劃的主要股本注入分配的股份,如果發行)(連同根據上文(A)段購買的股份)將佔信實集團截至該額外結算時完全稀釋的股權的54.90%;

(c) 第三批:IMAQ將購買並出售1,960股公司股票(“第三批公司股份“)自初始成交之日起12個月或之前,以下列較高者為準:(I)按照聯邦應急管理局的要求確定的第3批公司股份的公平市值,或(Ii)20,000,000美元(同時,IMAQ還應向Reliance注入20,000,000美元作為主要股本,並根據認購金額發行Reliance普通股,或者,IMAQ也可以根據適用法律向Reliance注入這筆金額作為貸款),這些股份(即第3批公司股票和根據SPA計劃的主要股本注入分配的股份,如已發行,則(連同根據上文(A)和(B)段購買和認購的股份(視屬何情況而定)應佔信實的完全稀釋股權所有權的74.50%;

(d) 第四批:IMAQ將購買並出售2,550股公司股票(“第四批公司股份“)自初始成交之日起18個月或之前,以下列較高者為準:(I)按照聯邦應急管理局的要求確定的第4批公司股票的公平市值,或(Ii)26,000,000美元(同時,IMAQ還應向Reliance注入14,000,000美元作為主要股本,並根據認購金額發行Reliance普通股,或者,IMAQ也可以根據適用法律向Reliance注入這筆金額作為貸款),這些股份(即第4批公司股票和根據SPA計劃的主要股本注入分配的股份,如已發行,(連同根據上文(A)、(B)及(C)段購買及認購的股份(視屬何情況而定))將相當於信實於該額外結算時的完全攤薄股權的100%。

| 35 |

| 目錄表 |

(E)信實公司應且IMAQ應確保,IMAQ根據SPA考慮對信實公司的所有主要投資,總額為38,000,000美元,應僅用於償還最初完成時信實公司賬簿上現有的公司間貸款總額38,000,000美元(“現有的公司間貸款“),如《行動綱領》所述。

(F)IMAQ根據上文(B)至(D)段向信實工業提供的任何貸款,只有在賣方根據SPA向賣方支付全部代價後,信實工業才能償還(包括任何利息償還或費用支付)。

在初始成交和每次額外成交時,IMAQ將以印度共和國貨幣印度盧比向賣方支付適用的對價(“INR“),以彭博社公佈的SPA規定的外匯匯率為基礎。

此外,根據印度外匯管制條例(即1999年《外匯管理法》及根據該條例制定的條例),如果海外買家(本例中為IMAQ)從印度賣方(本例中為賣方)購買印度公司(本例中為信實)的股份,則應付予印度出售股東的購買代價不得低於出售時釐定的該等股份的公平市價。因此,如果出售時的公平市場價值高於102,000,000美元,則應支付更高的金額,以確保遵守上述印度外匯管制法規。然而,除遵守上述規定外,本次交易並無其他預期的最高總對價。公平市場價值必須在這四批貸款的每個付款階段確定。IMAQ預計作為第一批和第二批應付的對價不會有任何變化(即第一批40,000,000美元和第二批16,000,000美元)。關於第3和第4批,將需要獲得關於Reliance股份的公平市場估值報告,並將相應支付剩餘的兩批第3和第4批股份。關於38,000,000美元的付款,如果IMAQ作為貸款支付給Reliance(此後由Reliance用於償還從賣方獲得的現有貸款),則公平市價不是相關因素。然而,如果IMAQ將這38,000,000美元注入Reliance作為向IMAQ發行新股的認購對價,則該等新股的發行價格也應不低於發行新股時確定的公平市場價值。

預期會計處理。

IMAQ和Reliance之間的業務合併預計將被計入遠期業務收購,IMAQ作為會計收購方。

請參閲“建議1-企業合併建議有關企業合併提案的其他信息,請參閲SPA以及與此相關的已簽訂或即將簽訂的相關協議。SPA的副本作為附件A附在本委託書之後。

管理

在最初的業務合併完成後,IMAQ的所有董事將繼續留在合併後的公司的董事會中,IMAQ的所有高級管理人員將繼續留任。在完成初始業務合併後,有關合並後公司董事和高級管理人員的其他信息,請參閲“合併後公司的管理”。請參閲“合併後公司的管理有關完成初始業務合併後合併後公司董事和高管的更多信息,請訪問。此外,在最初的業務合併完成後,Reliance將成為IMAQ的子公司。根據股東協議(定義見下文),信實的董事會應於初始完成時(定義見下文)由五名董事組成,其中三名董事由IMAQ提名,另外兩名由賣方(定義見下文)提名,每名董事任期兩年。根據股東協議,如果IMAQ根據SPA違約,則除某些其他補救措施外,賣方將有權獲得信實董事會的多數控制權並任命信實董事會的多數成員。這將通過以下方式實現:相關數量的IMAQ董事被提名人辭職,以及任命更多的賣方董事被提名人進入信實董事會,以重組董事會,以反映對賣方的多數控制權。股東協議或IMAQ根據SPA的任何違約將不會影響母公司董事會的組成。(詳情見“建議1-企業合併建議-若干相關協議-股東協議”)。

批准所需的票數

截至記錄日期,有[]已發行和已發行的IMAQ普通股。只有截至記錄日期持有IMAQ普通股的IMAQ股東才有權在會議或其任何延期或延期上投票。以下是每一項提案所需的票數:

|

| · | 建議1-企業合併建議的批准需要IMAQ普通股的大多數已發行和已發行股票的贊成票,親自出席或由代表出席,並有權在會議上投票。棄權的效果相當於對企業合併提案投了反對票。經紀人的非投票將不會對業務合併提案的結果產生影響。 |

|

|

|

|

|

| · | 建議2:憲章提案的批准需要IMAQ普通股的大多數流通股的投票。棄權票和中間人反對票將產生投票“反對”《憲章》提案的效果。 |

|

|

|

|

|

| · | 建議3-《諮詢憲章》提案的批准是一項不具約束力的諮詢投票,需要出席會議或由代表出席會議並有權在會議上投票的IMAQ普通股多數股份的持有者投贊成票。棄權將產生“反對”諮詢憲章提案的投票效果。經紀人的不投票對諮詢憲章提案的結果沒有影響。 |

|

|

|

|

|

| · | 建議4-董事建議的批准需要親自出席或由受委代表出席並有權在會議上投票的普通股的多數股份的投票。“被扣留”的投票和經紀人的非投票將不會影響對董事建議的投票。 |

| 36 |

| 目錄表 |

|

| · | 建議5-目前的憲章修正案提案的批准需要IMAQ普通股的大多數流通股的贊成票。棄權票和中間人反對票將具有投票“反對”當前憲章修正案提案的效果。 |

|

|

|

|

|

| · | 建議6-休會建議的批准需要出席會議或由代表出席會議並有權在會議上投票的IMAQ普通股多數股票的持有者以投票、代表投票或電子投票的方式投贊成票。棄權將產生“反對”休會提案的投票效果。經紀人的不投票對休會提案的結果沒有影響。 |

根據信函協議,持有總計6,546,900股IMAQ普通股的初始股東已同意投票表決各自持有的IMAQ普通股,贊成每一項提議。

評價權

與企業合併相關的IMAQ普通股的持有者不能獲得評估權。

贖回權

根據本憲章,公眾股份持有人可選擇按適用的每股贖回價格贖回其公眾股份為現金,所得商數為:(I)於特別大會日期前兩個營業日存入信託帳户的總存款額(包括應付税款淨額)除以(Ii)當時已發行的公眾股份總數。自.起[],2023年,這將達到大約美元[]每股。

只有在以下情況下,您才有權獲得贖回任何公開發行股票的現金:

|

| (i) | 持有公共股,或通過公共單位持有公共股,您選擇在對公共股行使贖回權之前,將您的公共單位分為公共股、公共權利和公共認股權證;以及 |

|

|

|

|

|

| (Ii) | 東部時間下午5點之前,On[],2023,(X)向大陸航空提交書面請求,以現金贖回您的公開股票和(Y)通過DTC以實物或電子方式將您的公開股票交付給大陸航空。 |

已發行公共單位持有人在對公共單位行使贖回權之前,必須將公共單位分為公開股份、公開權利和公開認股權證。如果公共單位是以持有者自己的名義登記的,該持有人必須將其公共單位的證書交付大陸航空公司,並附有將公共單位分為公共股份、公共權利和公共認股權證的書面指示。這必須提前足夠長的時間完成,以便允許將證書郵寄回持有人,以便持有人可以在公共單位分為公共股份、公共權利和公共認股權證時行使他或她的贖回權利。

如果公眾股份持有人行使其贖回權,則該持有人將以其公開股份換取現金,而不會擁有合併後公司的股份。只有在適當要求贖回並按照本文所述程序將其公開股票(實物或電子)交付給大陸航空的情況下,此類持有人才有權獲得其公開股票的現金。請參閲“IMAQ股東大會--贖回權如果您希望贖回您的公開股票以換取現金,應遵循的程序。

儘管有實際贖回,所有未償還的公共認股權證仍將繼續未償還。我們的未償還認股權證的價值約為美元[]基於認股權證的收市價為美元[]關於截至目前的納斯達克資本市場[],2023年。在行使這些公共認股權證後,可能會發行大量額外的IMAQ普通股,這可能會降低合併後的公司對投資者的吸引力。任何此類發行都將增加已發行和已發行的IMAQ普通股的數量,並降低IMAQ普通股的流通股價值。因此,未發行的公開認股權證可能會壓低IMAQ的股價。

企業合併中的某些人的利益

IMAQ的某些董事和高管可能被認為在SPA考慮的交易中擁有不同於IMAQ股東的權益,或者不同於IMAQ股東的權益。這些利益可能會給這些個人帶來某些潛在的利益衝突。我們的獨立董事在評估和談判業務合併以及批准SPA和其中預期的交易時,審查和考慮了這些利益,包括業務合併(如標題為“提案1-企業合併提案-IMAQ董事會批准企業合併的理由“從第頁開始[])。董事會的結論是,它預計IMAQ及其股東將從業務合併中獲得的潛在好處超過了與業務合併相關的潛在負面因素。IMAQ董事會主席兼IMAQ首席執行官Shibasish Sarkar先生是信實工業的前首席執行官,IMAQ公司的董事成員Sanjay Wadhwa先生是信實工業的子公司Y-Not Films LLP的股權持有人,兩人在IMAQ董事會批准業務合併的投票中投了棄權票,以避免出現潛在的利益衝突。

截至2023年6月30日,贊助商總共投資了約1,070萬美元,包括對方正股票、配售單位、本票和預付款的投資,如果IMAQ無法完成業務合併,贊助商將失去這些投資。這些創始人股票、配售單位、期票和預付款的總市值為美元,這是基於IMAQ普通股和單位在納斯達克☑☑的收盤價分別為☑美元和☑美元計算的。IMAQ的某些官員和董事通過擁有贊助商的所有權,在此類投資中擁有金錢利益。IMAQ的發起人或現任高級管理人員或董事將不會在業務合併中獲得除他們在業務合併之前擁有的權益或在此描述的權益之外的任何權益。

當您考慮IMAQ董事會贊成批准企業合併提案的建議時,您應該記住,贊助商和IMAQ的高管和董事在每個提案中都有利益,這些提案不同於您作為IMAQ股東的利益,或者與您作為IMAQ股東的利益相沖突。這些利益包括,其中包括:

| · | Imaq董事長兼首席執行官Shibasish Sarkar先生是Reliance的前首席執行官,Imaq的董事成員Sanjay Wadhwa先生是Reliance的子公司Y-Not Films LLP的股權持有人; |

| · | IMAQ首次公開募股總共有2,370,632美元是在信託賬户之外持有的,用於營運資本支出。到目前為止,Imaq已經花費了$[]百萬美元用於會計、審計、法律D&O保險和其他備案費用和支出。Imaq還預計將花費約美元[]百萬美元用於業務合併。如果最初的業務合併沒有完成,IMAQ的贊助商將不會收到任何自付費用的補償,只要這些費用超過信託賬户之外從IPO和私募中獲得的可用收益的金額; |

| 37 |

| 目錄表 |

| · | 如果我們不能在2023年2月2日之前完成初始業務合併(除非IMAQ尋求股東批准修改當前憲章以延長完成初始業務合併的日期),初始股東已同意放棄他們從信託賬户獲得關於他們持有的IMAQ普通股股票的清算分配的權利。在這種情況下,保薦人持有的方正股份將一文不值,因為保薦人對方正股份沒有清算權,這些股份的總收購價為25,000美元。方正股份的總市值約為美元。[]百萬美元,基於IMAQ普通股的收盤價$[]在納斯達克上,截至[], 2023; |

| · | 如果信託賬户被清算,包括我們無法在要求的時間內完成業務合併或初始業務合併,保薦人已同意對我們進行賠償,以確保信託賬户中的收益不會因預期目標企業的索賠或任何第三方供應商或服務提供商對向我們出售的服務或產品的索賠而減少到低於每股公開股票10.00美元或在清算日信託賬户中的較低金額,但只有在以下情況下,供應商或服務提供商沒有放棄其尋求訪問信託帳户的任何和所有權利; |

| · | Sarkar先生是保薦人成員,並擁有保薦人的單位,在將保薦人的資產分配給其成員後,這些單位將轉換為創始人股票和私人單位。因此,Sarkar先生有權獲得合併後公司的證券; |

|

| · | 除某些有限的例外情況外,創始人的股份將不會轉讓、轉讓或出售,直至(X)初始業務合併完成之日起六個月,以及(Y)合併後公司普通股的收盤價等於或超過每股12.50美元(經股票拆分、股票股息、重組和資本重組調整後)的日期,在初始業務合併完成後的任何30個交易日內的任何20個交易日內,或在任何一種情況下,如果在初始業務合併完成後,吾等完成清算、合併、股票交換或其他類似交易,導致我們的所有股東有權將他們持有的合併後公司普通股的股份交換為現金、證券或其他財產; |

| · | 在最初的業務合併完成後,繼續對IMAQ的高管和董事進行賠償,並繼續為IMAQ的高管和董事提供責任保險; |

| · | IMAQ董事會現任成員將繼續擔任合併後公司董事會成員,並有權因在合併後公司董事會任職而獲得報酬; |

| · | 保薦人和IMAQ的執行人員和董事已同意不贖回任何與股東投票批准企業合併提案有關的方正股票;以及 |

| · | 如果初始業務合併不能在2023年2月2日之前完成(除非IMAQ尋求股東批准修改當前憲章以延長完成初始業務合併的日期),我們的贊助商以7,969,000美元購買的796,900個安置單元將一文不值。這些配售單位的總市值約為#美元。[]百萬美元,基於IMAQ單位的收盤價$[]在納斯達克上,截至[], 2023. |

自.起[],2023年,贊助商擁有IMAQ普通股,IMAQ董事David·M·塔吉奧夫、迪帕克·納亞爾、克拉斯·P·貝克斯、保羅·F·佩洛西,Jr.Suresh Ramamurthi和Suresh Ramamurthi各自擁有30,000股Imaq普通股。根據2023年IMAQ在納斯達克上的普通股收盤價☑$☑,這些股票的總市值約為☑百萬美元。如果我們不能在2023年2月2日之前完成初步的業務合併,這些股票將一文不值。

此外,如果最初的業務合併沒有完成,IMAQ的贊助商將不會收到任何自付費用的補償,只要這些費用超過信託賬户以外從IPO和私募獲得的可用收益。自.起[]2023年,IMAQ的贊助商、官員和董事不欠任何此類自掏腰包的費用。

| 38 |

| 目錄表 |

此外,截至2022年11月7日,IMAQ欠贊助商大約1,295,000美元,這筆錢是在IMAQ與贊助商之間的某些本票下提取的,餘額在業務合併完成後由IMAQ支付。如果企業合併沒有結束,IMAQ可以使用信託賬户外持有的營運資金的一部分來償還這些貸款,但信託賬户的任何收益都不能用於償還。

2022年7月26日,在公司股東特別會議上,股東們批准了一項提案,修訂公司與大陸股票轉讓信託公司之間的投資管理信託協議,修訂日期為2021年7月28日,允許公司將合併期限延長兩次,每次再延長三個月,或從2022年8月2日至2023年2月2日,每延長三個月向信託賬户存入35萬美元。2022年7月27日,贊助商將總計350,000美元存入IMAQ的信託賬户,以延長我們完成初始業務組合的時間,從2022年8月2日延長至2022年11月2日。2022年10月28日,贊助商將350,000美元額外存入IMAQ的信託賬户,以延長我們完成初始業務組合的時間,從2022年11月2日延長至2023年2月2日。與2022年7月特別會議有關的贖回付款總額為209,064,259.52美元,贖回付款後的信託賬户餘額為21,468,570.23美元。

2023年1月27日,IMAQ召開了股東特別會議,股東們批准了由公司與大陸股票轉讓信託公司之間修訂公司投資管理信託協議(日期為2021年7月28日)的提案,允許公司將合併期限從2023年2月2日延長三(3)個月至2023年5月2日,並有能力進一步延長三(3)個月,至2023年8月2日。將延期三個月的費用存入信託賬户385 541.10美元,以後每次延期一個月則存入128 513.70美元。贊助商隨後將總計771,082.20美元存入IMAQ的信託賬户,以延長可用於完善IMAQ初始業務組合的時間,從2023年2月2日延長至2023年8月2日。在2023年1月的特別會議上,IMAQ的股東選擇贖回總計168,777股公開發行的股票,在這些贖回之後,有1,973,118股公開發行。與2023年1月特別會議有關的贖回款項總額為1 746 785.34美元,贖回款項後的信託賬户結餘為20 421 109.41美元。

2023年7月31日,IMAQ召開了股東特別會議,股東們批准了公司與大陸股票轉讓信託公司之間於2021年7月28日修訂公司投資管理信託協議的提案,允許公司將合併期限延長十二(12)個月,從2023年8月2日延長至2024年8月2日(即,自首次公開募股完成後36個月結束的總時間段),每延長一個月,向信託賬户存入128,513.70美元。在……上面[]2023年,贊助商將總計128,513.70美元存入IMAQ的信託賬户,以延長可用於完善IMAQ初始業務組合的時間,從2023年8月2日至2023年9月2日。在2023年7月的特別會議上,IMAQ的股東選擇贖回總計63,395股公開發行的股票,在這些贖回之後,有1,909,723股公開發行。與2023年7月特別會議有關的贖回付款總額為694,363.63美元,贖回付款後的信託賬户餘額為20,917,141.76美元。

上述延期為IMAQ提供了額外的時間來完成業務合併。贊助商收到的無利息、無擔保的本票金額相當於在我們無法完成業務合併的情況下不會償還的保證金,除非信託賬户外有資金可以這樣做。此類票據將在我們最初的業務合併完成後支付。

最後,如果業務合併完成,IMAQ董事會的現任成員將被任命為合併後公司董事會的成員,並預計將獲得由合併後公司董事會在完成初始業務合併後確定的服務補償。

這些利益可能會影響IMAQ董事會做出建議,即您投票贊成批准企業合併提案和其他提案。有鑑於此,保薦人和IMAQ的高管和董事將從業務合併的完成中獲得實質性利益,並有動力完成業務合併而不是清算,即使(I)信實是一個不太有利的目標公司或(Ii)業務合併的條款對股東不太有利。因此,保薦人和董事及高級管理人員在完成業務合併時可能擁有與其他股東的利益大不相同或可能衝突的利益。此外,保薦人和我們持有創始人股票和/或私人單位的董事和高管可能會從他們的投資中獲得正回報(S),即使IMAQ的公眾股東在完成業務合併後的投資回報為負。例如,發起人為方正股票支付了總計25,000美元,約合每股方正股票0.004美元。由於我們方正股份的收購成本較低,保薦人、其附屬公司和我們的管理團隊可能會獲得可觀的利潤,即使收購目標隨後價值下降或對我們的公眾股東來説變得無利可圖。

IMAQ董事會在評估和批准業務合併以及向IMAQ股東推薦他們批准業務合併時,除其他事項外,意識到並考慮了這些利益和事實。

IMAQ董事會的建議和業務合併的原因

在仔細考慮了SPA的條款和條件後,IMAQ董事會的公正成員一致批准了SPA,並一致建議IMAQ的股東投票支持企業合併提案。在就業務合併和由此預期的交易作出決定時,IMAQ董事會審查了各種行業和財務數據以及對Reliance提供的材料的評估。IMAQ董事長兼首席執行官Shibasish Sarkar先生是Reliance的前首席執行官,IMAQ的董事成員Sanjay Wadhwa先生是Reliance的子公司Y-Not Films LLP的股東。由於Sarkar先生和Wadhwa先生現在和以前與Reliance有關聯,IMAQ董事會從Houlihan Capital獲得了公平意見,Houlihan Capital是一家聲譽良好的金融諮詢公司,擁有為公司提供諮詢的豐富經驗,並繼續從事與合併和收購相關的企業及其證券的估值,以及出於企業和其他目的的估值。

IMAQ董事會建議IMAQ股東投票:

| · | 企業合併提案(提案1); |

| · | 《憲章》提案(提案2); |

| · | 《諮詢憲章》提案(提案3); |

| · | 董事建議(建議4); |

| · | 現行憲章修正案建議(建議5);及 |

| 39 |

| 目錄表 |

| · | 休會提案(提案6)。 |

與企業合併相關的擬議融資交易

伊瑪克正在就融資事宜進行談判。建議的融資交易“)與業務合併有關。建議融資交易的組成部分可能包括但不限於基於信實電影資料庫的資產抵押融資、由合併後公司的現金流和資產擔保的債務和股權掛鈎融資、非贖回協議,以及業務合併結束後可用的備用股權發行安排。截至本文日期,IMAQ尚未獲得任何承諾的融資,但正在與多方就融資安排進行談判。根據SPA的條款,IMAQ必須在最初完成交易時獲得至少4000萬美元的融資。如果在初步結清時,IMAQ尚未為SPA項下應支付的對價總額獲得足夠的資金,IMAQ預計將籌集資金,以滿足SPA允許的初步結清後每一批後續付款的現金支付。如果IMAQ達成任何最終融資協議,IMAQ將在提交給美國證券交易委員會的文件中公開披露此類融資安排的總體規模和定價。IMAQ達成的任何融資安排都不會影響SPA項下的應付對價。IMAQ此前收到了7500萬美元資產擔保貸款的非約束性條款説明書,但由於資本市場狀況惡化,交易對手隨後撤回了報價。即使業務合併在會議上獲得批准,IMAQ也不能向您保證IMAQ將能夠成功談判擬議的融資交易。除了最低總對價外,IMAQ在每次交易前都不應滿足最低現金條件。缺乏對業務合併的全部總對價的承諾融資對業務合併的執行構成重大風險。在類似的SPAC業務合併中,當事人通常在交易結束前以債務或股權的形式獲得融資。

在業務合併完成後,合併後的公司將需要籌集足夠的資本或債務來維持其運營並償還現有債務。不能保證合併後的公司將能夠籌集足夠的資本或債務來維持其運營並償還其現有債務,也不能保證此類融資將以對合並後的公司有利的條款進行。

見“風險因素-與IMAQ和業務合併相關的風險--即使業務合併在會議上獲得批准,IMAQ也不能向您保證IMAQ將能夠成功談判並執行與擬議的融資交易有關的最終協議。”和“-合併後的公司將因完成業務合併而承擔鉅額債務,這可能會對合並後的公司的財務狀況產生重大和不利的影響,包括降低業務靈活性、影響評級和增加借款成本。”

風險因素

在評估企業合併提案和將在會議上審議和表決的其他提案時,您應仔細審查和考慮下列風險因素:風險因素“發生下列一項或多項事件或情況風險因素,“單獨或與其他事件或情況相結合,可能對(I)IMAQ和信實完成業務合併的能力,以及(Ii)完成初始業務合併後合併後的公司的業務、現金流、財務狀況和經營結果產生重大不利影響。此類風險包括但不限於:

信實:

與公司相關的風險

| · | 信實沒有獨立的經營歷史,因此很難評估其業務和前景,並可能增加與您的投資相關的風險; |

| · | 信實可能無法維持或擴大信實客户羣的規模或用户的參與度,這可能會對信實的業務、財務狀況、現金流和運營結果產生重大不利影響; |

|

| · | 如果金融市場不利,或者支持新內容生產和支付內容開發成本的資金來源不願向Reliance提供資本,或者如果其內容不被消費者和合作夥伴接受,Reliance可能無法獲得足夠的資金,其運營結果可能受到不利影響; |

| · | 如果信實不能遵守複雜和不斷變化的數據保護和隱私法律法規,並且實現這些法律和法規所需的成本和資源可能對其財務結果和前景產生重大不利影響,信實的聲譽、競爭優勢、財務狀況和與用户的關係可能受到實質性損害; |

| · | 經濟低迷和信實無法控制的市場狀況可能會對其業務、財務狀況和經營業績產生不利影響。新冠肺炎疫情已經,以及未來任何重大爆發或新的疫情可能對其業務,包括其財務業績和前景產生不利影響; |

| · | 印度或國際電影業的任何低迷都可能對信實的業務、財務狀況、運營結果和前景產生重大不利影響; |

| · | 信實的成功依賴於互聯網和智能手機的持續使用,以及印度和新興市場在線基礎設施的可靠性和充分性,以及它無法控制的數據定價; |

| · | 印度經濟增長放緩、政治不穩定或政府更迭可能會對信實的業務產生不利影響; |

| · | 信實可能在受國際制裁的國家或個人進行交易; |

| · | 競爭對信實的業務構成持續威脅。如果信實不能有效地爭奪用户和廣告商的支出,信實的業務和經營業績可能會受到損害。公眾和消費者對娛樂和消費產品品味和偏好的變化可能會減少對信實娛樂產品和產品的需求,並對信實任何業務的盈利能力產生不利影響; |

|

| · | Reliance在很大程度上依賴於影院院線運營商來發行和放映電影。它無法獲得足夠的屏幕來展示其電影,可能會對其業務和運營結果產生不利影響; |

|

| · | 竊取Reliance的娛樂內容,包括數字版權盜竊和其他未經授權的內容展覽,可能會減少從其節目和電影中獲得的收入,並對其業務和盈利產生不利影響; |

| · | 信實在新興和不斷髮展的行業開展業務。信實可能無法對市場條件的變化或新技術或新興技術作出反應; |

| · | 信實可能面臨法律不確定性,包括税務申報、税務通知或包括商品及服務税主管部門在內的當局的税務要求,這可能對信實的業務和財務業績產生不利影響; |

| · | 信實可能受到印度和其他國家競爭法的影響,對其不利的適用或解釋可能會對信實的業務產生不利影響; |

| · | 如果貨幣匯率在未來大幅波動,信實工業以印度盧比(INR)報告的經營業績可能會受到不利影響; |

|

| · | Reliance依賴於與其分銷商、參展商、被許可方、平臺所有者和其他渠道合作伙伴的關係來分發其內容。如果不能維持和發展這些關係,可能會對信實以有利條款分發內容的能力產生不利影響,或者根本不影響,這反過來又會影響其增長和盈利能力; |

| · | 計算機惡意軟件、病毒、黑客和網絡釣魚攻擊以及垃圾郵件可能會損害Reliance的業務和運營結果。 |

IMAQ和合並後的公司:

與IMAQ和業務合併相關的風險

| · | 即使業務合併在會議上被批准,IMAQ也不能向您保證IMAQ將能夠成功談判並執行關於擬議的融資交易的最終協議; |

| · | 合併後的公司未來將需要額外的資本,這些資本可能無法獲得,也可能只能以不利的條款獲得。我們還可能在獲得資金以履行到期承諾方面遇到困難; |

| · | 不能保證股東決定是否按比例贖回其公開發行的股票以換取信託賬户的一定比例,這將使該股東在未來的經濟狀況中處於更好的地位; |

| · | 無論IMAQ的公眾股東如何投票,最初的股東已同意投票贊成企業合併提案和本委託書中描述的其他提案; |

| · | 發起人、IMAQ的高管和董事以及IMAQ的某些附屬公司可能在業務合併方面存在某些衝突,因為他們的某些利益與您作為IMAQ股東的利益不同,或超出您的利益; |

| 40 |

| 目錄表 |

| · | 如果IMAQ的證券持有人對創始人股票、私人單位和標的證券行使登記權,可能會對IMAQ證券的市場價格產生不利影響; |

| · | 如果業務合併的收益不符合金融或行業分析師的預期,IMAQ證券的市場價格可能會下降; |

| · | 本委託書中包含的未經審計的備考簡明合併財務信息可能不能反映合併後公司的實際財務狀況或經營結果; |

| · | 作為一家上市公司的相關義務將涉及鉅額費用,並需要大量資源和管理層的關注,這可能會偏離我們的業務運營; |

| · | 合併後的公司將須符合在納斯達克上市的初始上市要求,但合併後的公司未來可能無法維持其證券的上市;以及 |

| · | IMAQ可以在沒有解決股東批准的情況下放棄完成業務合併的一個或多個條件。 |

與合併後公司普通股相關的風險

| · | 合併後的公司普通股的市場價格可能波動很大,您可能會損失部分或全部投資;以及 |

| · | 由於合併後的公司在可預見的未來不會支付任何現金股息,資本增值將是您唯一的收益來源。 |

| 41 |

| 目錄表 |

有關前瞻性陳述的警示説明

本委託書包含符合1995年《私人證券訴訟改革法》(修訂後的《私人證券訴訟改革法》)“安全港”條款的前瞻性陳述。PSLRA“),包括有關業務合併的預期時間、完成和影響以及IMAQ,Reliance的財務狀況、經營業績、盈利前景和前景的陳述,並可能包括初始業務合併完成後的期間(S)的陳述。前瞻性陳述是基於IMAQ和信實公司管理層目前的期望和信念,並可能受到一些風險、不確定性和假設及其潛在影響的影響。不能保證未來的事態發展將是預期的。這些前瞻性陳述涉及許多風險、不確定因素或其他假設,可能導致實際財務狀況、經營結果、收益和/或前景與這些前瞻性陳述明示或暗示的內容大不相同。任何提及未來事件或情況的預測、預測或其他描述,包括任何基本假設的陳述,均為前瞻性陳述。此外,前瞻性陳述通常由諸如“計劃”、“相信”、“預期”、“預期”、“打算”、“展望”、“估計”、“預測”、“項目”、“繼續”、“可能”、“可能”、“預測”、“應該”、“將”、“將”和其他類似的詞語和短語來識別,但沒有這些話並不意味着一份聲明不具有前瞻性。風險、不確定性和/或假設包括但不限於風險因素,“那些在IMAQ提交給美國證券交易委員會的公開文件中討論和指明的人,以及以下內容:2

| · | 雙方無法成功或及時完成SPA,包括未獲得任何所需的監管批准、被推遲或受到可能對IMAQ或業務合併的預期利益產生不利影響的意外情況的風險; |

| · | 未能實現企業合併的預期效益;當事人在完成對對方的盡職調查過程中發現的事項; |

| · | IMAQ維持IMAQ股票在納斯達克上市的能力; |

| · | 與企業合併有關的成本; |

| · | IMAQ未能滿足完成業務合併的每一部分的條件,包括IMAQ股東對SPA的初步批准,業務合併可能無法在規定的最後期限前完成的風險,以及可能無法獲得規定的最後期限的延長; |

| · | 無法完成與企業合併相關的融資和收購目標公司100%股權; |

| · | 可能對IMAQ或目標公司提起的與企業合併有關的任何法律訴訟的結果; |

| · | 在業務合併後吸引和保留合格的董事、高級管理人員、員工和關鍵人員,IMAQ在業務合併後在激烈競爭的市場中有效競爭的能力; |

| · | 保護和提升目標公司的企業聲譽和品牌的能力; |

| · | 目標公司行業未來監管、司法和立法變化的影響; |

| · | 新冠肺炎疫情和其他流行病死灰復燃對電影製作、電影院上座率和信實工業擁有和運營的其他業務的不確定影響; |

| · | 客户觀看模式和消費者行為的變化,以及不斷髮展的技術、發行平臺和包裝;製作和銷售電影和其他節目所需的大量資本投資; |

| · | 無法在印度和全球娛樂業爭奪人才、內容、觀眾、訂户、廣告和分銷; |

| 42 |

| 目錄表 |

| · | IMAQ在業務合併後的未來財務業績 |

| · | IMAQ能夠預測和保持適當的收入增長率,並適當地規劃其開支; |

| · | 企業合併因企業合併的公告和完善而擾亂目標公司現行計劃和經營的風險; |

| · | 目標公司可能受到其他經濟、商業、監管和/或競爭因素的不利影響; |

| · | 目標公司競爭的市場的演變,包括影響娛樂業的技術變化和其他趨勢,以及內容和其他權利成本的增加; |

| · | 與流媒體計劃相關的風險; |

| · | 目標公司實施現有戰略舉措和持續創新的能力;與收購和整合被收購業務有關的風險; |

| · | 目標公司保護其知識產權的能力; |

| · | 目標公司可能無法執行其增長戰略的風險以及預期業務里程碑的時間安排; |

| · | 印度經濟衰退或中斷的風險;以及 |

| · | 業務合併的完成被大幅推遲或沒有發生的其他風險。 |

如果這些風險或不確定性中的一個或多個成為現實,或者IMAQ和Reliance管理層做出的任何假設被證明是不正確的,實際結果可能與這些前瞻性陳述中預測的結果在重大方面有所不同。

關於本委託書中涉及的業務合併或其他事項的所有後續書面和口頭前瞻性陳述,歸因於IMAQ和信實公司或代表其行事的任何人,其全部內容均受本委託書中包含或提及的警告性聲明的明確限定。除非適用的法律或法規要求,否則IMAQ和Reliance沒有義務更新這些前瞻性陳述,以反映本委託書發表之日之後的事件或情況,或反映意外事件的發生。

PSLRA為就某些證券發行作出的前瞻性陳述提供了安全港,但不包括與某些證券發行相關的陳述,例如投標要約和首次公開發行。“首次公開發行”一詞在PSLRA中沒有定義。鑑於特殊目的收購公司完成的合併和業務合併的特殊特點,對於這種合併和業務合併是否是“首次公開發行”,因此不受PSLRA的保護,一直存在一些問題。目前沒有關於這一事項的相關判例法,因此,不能保證安全港適用於IMAQ和Reliance就業務合併所作的前瞻性陳述,PSLRA向IMAQ和Reliance提供的安全港保護可能不可用。

| 43 |

| 目錄表 |

風險因素

在評估業務合併和將在會議上表決的提案時,您應仔細審查和考慮本委託書中包含的下列風險因素和其他信息,包括合併財務報表和“關於前瞻性陳述的告誡説明”一節中涉及的附註和事項。以下風險因素適用於信實的業務和運營,也將適用於初始業務合併完成後合併後公司的業務和運營。這些風險因素所述的一項或多項事件或情況的發生,單獨或與其他事件或情況一起發生,可能會對完成或實現業務合併的預期效益的能力產生不利影響,並可能對合並後公司在完成初始業務合併後的業務、現金流、財務狀況和經營業績產生不利影響。我們和信實可能面臨我們或信實或我們或信實目前認為不重要的額外風險和不確定因素,這也可能損害我們或信實的業務、現金流、財務狀況和運營結果。

與依賴相關的風險

除文意另有所指外,在本款“與信實有關的風險”中,凡提及“它”或“其”時,一般指信實在業務合併前後作為IMAQ的附屬公司。

與信實集團業務相關的風險

Reliance沒有獨立的運營歷史,這使得評估Reliance的業務和前景變得困難,並可能增加與您的投資相關的風險。

信實成立於2019年2月18日,當時開始制定業務計劃。信實不能向您保證,它將能夠成功地運營其業務或執行本委託書/招股説明書中其他地方所述的運營政策和戰略。作為一個獨立的實體,Reliance可能會遇到快速發展行業中的成長型公司經常遇到的風險和挑戰,包括與其能力相關的風險:

|

| · | 建立提供優質內容平臺和客户服務的聲譽,以及與潛在客户建立信任和長期關係的聲譽; |

|

| · | 實施一種收入模式,使其能夠開發可預測的收入; |

|

| · | 使自己從競爭對手中脱穎而出; |

|

| · | 開發和提供具有競爭力的內容平臺,以滿足Reliance客户在變化時的需求; |

|

| · | 改進信實現有的運營基礎設施和非平臺技術,以支持其增長,並應對信實市場的演變和競爭對手的發展; |

|

| · | 發展、維護和擴大信實與優質廣告供應商的關係; |

| 44 |

| 目錄表 |

|

| · | 應對不斷變化的行業標準和影響信實業務的政府監管; |

|

| · | 防止或減輕故障或違反安全規定的情況;以及 |

|

| · | 聘用和留住合格的、有積極性的員工。 |

如果信實無法做到這一點,其業務可能會受到影響,其收入和經營業績可能會下降,信實可能無法實現進一步增長或持續盈利。

如果信實不能在國際市場有效擴張,信實的收入和業務將受到損害。

由於競爭、廣告商需求、數字廣告市場和數字廣告慣例的差異,以及不同國家用户訪問或使用Reliance產品和服務的方式不同,Reliance可能無法在國際上將Reliance的產品和服務貨幣化。國際市場競爭格局的差異可能會影響Reliance將其產品和服務貨幣化的能力。

Reliance依賴於其電影在印度的票房成功,而該公司很大一部分收入來自這些電影。

在印度,電影總收入中相對較高的比例往往來自影院票房收入,尤其是電影上映第一週的票房收入。印度國內的票房收入也可能是一部電影在其他發行渠道取得預期成功的一個指標。因此,信實電影的票房收入不佳可能會對其在相關電影上映當年的運營業績以及未來預期通過其他發行渠道賺取的收入產生重大不利影響。如果Reliance無法確保其電影的廣泛發行,或者Reliance無法為影院運營商提供足夠的電影拷貝,使他們能夠在電影上映的第一週實現最大限度的放映,這可能會對其收入產生不利影響。不能保證Reliance未來能夠最大限度地提高票房收入,不能保證未來行業收入對影院票房收入的依賴程度將低於過去,特別是那些來自上映第一週的票房收入,也不能保證票房成功與其他發行渠道的成功之間的相關性將會降低。因此,信實電影在國內取得票房成功的任何失敗都可能對其業務、前景、財務狀況和運營業績產生重大不利影響。

Reliance依靠與影院運營商和其他行業參與者的關係來利用其電影內容。

Reliance通過與商業影院運營商,特別是多廳運營商,以及與零售商、電視運營商、電信公司和其他公司達成協議,在各種發行渠道中利用電影內容獲得收入。信實未能保持這些關係,或未能建立和利用新的關係,可能會損害其業務或阻止其業務增長,這可能對其業務、前景、財務狀況和運營結果產生重大不利影響。

Reliance可能得不到Reliance應得的全部票房收入。

Reliance通過向多廳影院和單銀幕影院運營商收取指定百分比的票房總收入來獲得影院放映收入,由於印度沒有對此類數據進行獨立監測,Reliance依賴影院運營商及其分發行商以準確和及時的方式向Reliance報告相關信息。雖然一些單屏幕運營商已經轉向數字發行模式,使其電影的放映數量更加清晰,但多影院運營商和許多其他單屏幕運營商仍保留傳統的印刷模式。信實的電影可能會繼續在許多銀幕上放映,這些銀幕要麼沒有票房收入或放映信息的計算機化跟蹤系統,要麼與信實無法獲得審計合規性相關的信息。總票房收入和分發行收入可能會無意或故意少報、誤報或延遲,這可能會阻止信實影業因放映其電影而獲得適當補償,從而可能對其業務、前景、財務狀況和運營業績產生重大不利影響。

| 45 |

| 目錄表 |

推遲、成本超支、取消或放棄完成或發行電影可能會對信實的業務產生不利影響。

與電影的製作、完成和發行有關的財務風險很大。印度電影業傳統上由家族企業控制,公司化水平相對較低。雖然近年來,企業電影製作公司的增長提高了問責水平,但印度電影業仍然相對缺乏組織。實際的電影成本可能會超過預算,勞資糾紛、找不到明星演員、設備短缺、與製作團隊的糾紛或不利的天氣條件等因素可能會導致成本超支,延誤或阻礙製作的完成。如信實影業已簽約向第三方收購影片延遲或未能完成,信實影業可能不會追回與建議收購有關的任何預付款。在Reliance參與聯合制作的情況下,雖然Reliance通常尋求建立與Reliance聯合制片人預先商定的合同上限預算,但考慮到其行業中持續關係的重要性,較長期的商業考慮在某些情況下可能會凌駕於嚴格的合同權利之上,並且Reliance可能會感到有義務為成本超支提供資金,而合同義務不要求它這樣做。Reliance對自己產品的所有成本超支負責,因此,這種生產方法使其面臨最大的執行風險。雖然Reliance為其大多數項目保留了承保其中某些風險的保單,並且Reliance打算繼續此類做法,但Reliance不能向您保證任何成本超支將得到足夠的保險,或此類保險將以或繼續以Reliance未來可接受的條款提供,或根本不能。在預算大幅超支的情況下,Reliance可能被要求從外部來源尋求額外的資金來完成項目,這些項目可能無法以Reliance可接受的條款獲得,或者根本無法獲得。任何此類生產延誤、項目未能完成和成本超支都可能導致信實無法收回成本,並可能對其業務、前景、財務狀況和運營結果產生重大不利影響,並損害其聲譽。

通過與創意合作伙伴的重要關係,信實內容業務的收入和盈利能力與其新內容開發和收購以及內容庫的開發和增長直接相關。任何未能開發或獲取內容的情況都可能對其盈利能力和業務增長產生不利影響。

Reliance通過利用Reliance製作/聯合制作、獲取、許可和通過各種分發渠道分發的內容來賺取收入。製作新內容和獲取內容是信實業務不可或缺的一部分。Reliance成功製作和獲取內容的能力取決於其與導演、製片人、演員、發行商和放映商等行業參與者保持現有關係和建立新關係的能力。Reliance認為,維護現有關係是使Reliance能夠繼續保護內容並在未來利用這些內容的關鍵。雖然Reliance過去曾受益於與某些行業參與者的長期關係及其電影製作的合資模式,但不能保證Reliance將能夠成功地維持這些關係,並繼續通過此類方式獲得內容。

Reliance的內容庫還包括由Reliance通過其合資夥伴開發的內容,以及以固定期限從第三方獲得許可的內容。不能保證在這些協議期滿或終止時,信實將完全或按可接受的財務或其他條款向信實提供內容。

如果任何該等關係受到不利影響,或信實不能及時或完全續訂該等安排,或信實不能形成新的關係或其獲取內容的途徑因其他原因而惡化,或任何一方未能履行其根據與信實的協議或安排所承擔的義務,則可能對其業務前景、財務狀況及經營業績造成重大不利影響。

| 46 |

| 目錄表 |

出售Reliance的內容關聯權可能不會產生足夠的收入來收回關聯成本。這可能會影響信實的增長計劃,並可能對其盈利能力產生不利影響。

目前,Reliance通過各種媒體發佈其內容,例如(I)劇院、(Ii)電視、(Iii)直接到户(DTH)、(Iv)互聯網、(V)OTT和(Vi)家庭視頻和其他包括音樂在內的媒體。信實投資了大量營運資金用於收購此類內容。

信實根據管理層對該等內容收入潛力的估計來收購內容,這些估計是由某些假設驅動的。然而,Reliance獲得的內容的實際表現可能與對可能超出其控制範圍的因素的估計不同。在某些情況下,Reliance可能無法產生足夠或預期的收入來收回與此類內容收購相關的成本。此外,Reliance不能保證所有未來的內容都會產生足夠的收入來收回相關成本。上述風險可能對信實的盈利能力產生不利影響,從而可能對其業務、運營結果和財務狀況產生重大不利影響。

如果電影公司、內容提供商或其他版權持有者拒絕按照Reliance可接受的條款許可流媒體內容或其他版權,那麼Reliance的業務可能會受到不利影響。

Reliance向客户提供他們可以觀看的內容的能力取決於製片廠、內容提供商和其他權利持有者對此類內容及其某些相關元素的許可權,包括髮行權,例如其發佈的內容中包含的音樂的公開演出。許可證期限以及此類許可證的條款和條件各不相同。隨着內容提供商開發自己的流媒體服務,他們可能不願向Reliance提供訪問某些內容的權限,包括流行的電視劇或電影。如果製片廠、內容提供商和其他權利持有者不願意或不再能夠按照信實可接受的條款許可信實內容,則信實向其成員傳輸內容的能力可能會受到不利影響,和/或其成本可能會增加。某些內容許可證規定,製片廠或其他內容提供商可以相對較快地從Reliance的服務中撤回內容。由於這些規定以及它可能採取的其他行動,通過Reliance的服務提供的內容可以在短時間內撤回。隨着競爭的加劇,Reliance認為某些節目的成本越來越高。隨着Reliance尋求差異化其服務,它越來越專注於在獲取內容(包括原創內容)時確保某些獨家權利。Reliance還專注於以具有成本效益的方式編寫內容的整體組合,以取悦其成員。在這種情況下,Reliance對其服務中添加和續訂的標題是有選擇性的。如果Reliance不能保持令人信服的內容組合,其客户獲取和留存可能會受到不利影響。Content Reliance分發中包含的音樂和某些作者的表演可能需要獲得此類分發的許可證。在這方面,Reliance正在與收藏管理組織(“CMO”)進行談判,這些組織持有音樂的某些權利和/或與流媒體內容相關的其他利益。如果信實無法與這些組織達成雙方都能接受的條款,信實可能會捲入訴訟和/或被禁止分發某些內容,這可能會對其業務產生不利影響。此外,未決和正在進行的訴訟以及某些CMO與不同地區的其他第三方之間的談判可能會對其與CMO的談判產生不利影響,或導致某些CMO代表的音樂出版商單方面撤回權利,從而對其達成信實可接受的許可協議的能力產生不利影響。如果不能達成這樣的許可協議,Reliance可能會面臨侵犯版權的潛在責任,或者以其他方式增加成本。此外,隨着內容數字分發市場的增長,CMO在作者和表演者薪酬中扮演更廣泛的角色可能會使Reliance面臨更大的分發費用。

印度或國際電影業的任何低迷都可能對信實的業務、財務狀況、運營結果和前景產生重大不利影響。

Reliance的成功在很大程度上取決於其向電影製片人、發行商和放映商以及通過影院廣告從廣告商那裏提供服務和創造收入的能力。這些方面依賴於印度和國際電影業的健康狀況,這些行業受到完全不受其控制的因素的重大影響。這些因素包括:

| 47 |

| 目錄表 |

|

| · | 娛樂和娛樂交付的替代來源。電影業與包括電視和互聯網在內的許多其他娛樂和娛樂提供來源展開競爭。視頻點播、移動和互聯網流媒體和下載等技術進步增加了消費者可供選擇的娛樂和信息,並加劇了受眾分散帶來的挑戰。電影也可以通過其他方式發行,如DVD或HD DVD、有線電視、通過互聯網下載、視盤、視頻點播、衞星和按次付費服務。觀眾可以選擇的越來越多,可能會對消費者在電影院觀看電影的需求產生負面影響,而且不能保證電影院的入住率不會下降。 |

|

| · | 在電影院上映的電影的成功。在電影院上映的首映電影的成功取決於電影製片廠的製作和營銷努力,以及與其他娛樂形式相比,電影對消費者的吸引力和價值主張。 |

|

| · | 總體經濟狀況。總體經濟狀況的下降可能會對消費者支出產生負面影響,消費者信心或可支配收入總體上的任何下降都可能導致觀影人數的下降。 |

電影院上座率的下降可能會減少電影的製作、發行和放映數量,這將直接影響Reliance從內容製作人和發行商那裏獲得的收入,以及減少運營中的電影院和銀幕的數量,這可能會影響Reliance從放映商那裏獲得的收入。此外,經濟狀況的持續下滑可能導致Reliance收入所依賴的內容製作人、發行商和放映商關閉或縮減規模,或以其他方式產生不利影響。其影院內廣告業務的價值也可能受到影院上座率長期多年下降的不利影響,甚至可能受到廣告商的看法,即由於上座率和地理覆蓋率的下降,其平臺不再適合他們的需求。因此,印度和國際電影業整體的任何低迷都將對信實的業務、財務狀況、經營業績和前景產生重大不利影響。

參與內容製作的人才和技術專業人員的市場價格上漲可能會對信實的業務、財務狀況和經營業績產生重大不利影響。

參與內容製作的人才和技術專業人員的市場價格在過去幾年裏有所上漲。隨着互聯網普及率的增加和寬帶成本的降低,互聯網視頻流媒體平臺大量湧入,它們正在積極競爭內容授權,這反過來又導致參與內容製作的專業人員的費用普遍上升。隨着市場的進一步發展,人才和技術專業人員、版權所有者、發行商和行業參與者的期望可能會繼續上升,因此他們可能會要求更高的內容費用。此外,隨着Reliance內容組合的擴大,預計內容成本將繼續增加。如果Reliance無法產生足夠的收入來超過內容市場價格的增長,它可能會產生更多虧損,Reliance的業務、財務狀況和運營業績可能會受到不利影響。

一些觀眾或民間社會組織可能會認為信實的電影內容令人反感,這反過來可能損害其聲譽,並可能對業務、前景、財務狀況和運營結果產生重大不利影響。

印度或國外的一些觀眾可能會基於這些觀眾持有的宗教、地區、政治、意識形態或任何其他立場反對信實製作或發行的電影內容。對於本質上是圖形的內容尤其如此,包括暴力或浪漫場景以及以政治為導向或針對特定電影觀眾羣體的電影。觀眾或公民社會組織,包括利益集團、政黨、宗教或其他組織,可以主張法律主張,尋求禁止放映其電影,抗議信實或其電影,或以各種其他方式反對。上述任何一項都可能損害聲譽,並可能對業務、前景、財務狀況和經營結果產生重大不利影響。信實製作和發行的電影內容可能導致基於各種理由對信實提出索賠、起訴或威脅,包括誹謗、傷害宗教情緒、侵犯隱私、疏忽、淫穢或為非法活動提供便利,任何這些理由都可能對業務、前景、財務狀況或運營結果產生實質性不利影響。

| 48 |

| 目錄表 |

經濟增長放緩或政治不穩定或印度政府(“GOI”)的變動可能對信實的業務產生不利影響。

信實的業績和業務增長必然取決於印度整體經濟的健康和表現。最近一段時間,印度經濟受到全球經濟不確定性和流動性危機、國內政策和政治環境、利率、貨幣匯率、大宗商品和電力價格波動、影響農業的不利條件、通貨膨脹率上升等各種因素的影響。在這種情況下,銀行和貸款人的風險管理舉措可能會影響未來資金的可獲得性,或者影響信實現有的信貸安排。印度經濟正在經歷許多變化,很難預測某些根本性的經濟變化對信實工業業務的影響。印度以外的情況,如其他主要國家,特別是美國的經濟增長放緩或衰退,都會對印度經濟的增長產生影響。此外,貿易逆差的增加、印度主權債務評級的下調或印度外匯儲備的下降可能會對利率和流動性產生負面影響,這可能會對印度經濟和信實的業務造成不利影響。印度宏觀經濟環境的任何下滑都可能對其業務、財務狀況、經營結果和IMAQ股權的交易價格產生不利影響。波動、負面或不確定的經濟狀況可能會削弱企業信心,並可能對運營結果產生重大影響。經濟波動和不確定性導致的需求模式變化可能會對信實的運營業績產生重大負面影響。

此外,信實的業績以及IMAQ股權的市場價格和流動性可能會受到匯率和管制、利率、政府政策、税收、社會和種族不穩定以及影響印度的其他政治和經濟事態發展的影響。印度政府歷來對經濟的許多方面施加重大影響,並將繼續發揮這種影響。信實的業務、IMAQ股權的市場價格和流動性可能會受到印度國內或影響印度的GOI政策、税收、社會和內亂以及其他政治、經濟或其他事態發展的影響。

信實可能在受國際制裁的國家或個人進行交易。

信實對使用其遊戲產品或遊戲訂閲服務的客户的身份信息和控制有限,不能保證其過去或未來的客户不包括或不會包括受到國際制裁的任何國家或地區的個人或實體,或不位於或將不位於任何國際制裁目標國家。

不能保證信實的業務在未來不會受到此類國際制裁的影響,特別是如果國際制裁發生變化或更嚴格地實施,或者如果信實改變其業務或推出新的產品或服務來吸引受該等國際制裁影響的國家或地區的客户。此外,信實的交易對手,包括被要求遵守此類國際制裁的供應商和供應商或其他客户,可尋求終止或修改其合同安排,以施加可能對其運營或業務前景不利的額外條件,或可能被禁止與其進行商業交易。

這種國際制裁還可能導致延遲匯回款項以及信實公司開展業務的國家的貨幣貶值,這可能對其財務狀況、現金流和經營結果產生重大不利影響。

Reliance面臨着與其業務夥伴、客户或供應商被外國資產管制辦公室指定為違禁人員以及類似要求相關的風險。

根據13224號行政命令和其他法律,美國財政部外國資產管制辦公室(OFAC)保留了一份被指認為恐怖分子或以其他方式被阻止或禁止(被禁止的人)在美國開展業務或從事交易的人的名單,從而限制信實與這些人做生意。信實必須遵守OFAC和相關要求,並可能被要求終止或以其他方式修改信實的協議。如果與Reliance有業務往來的業務夥伴、客户或供應商被列入OFAC名單,或被禁止與Reliance做生意,Reliance可能被要求終止其協議。任何此類終止都可能導致收入損失,或以其他方式對信實的財務業績和現金流產生負面影響。

| 49 |

| 目錄表 |

信實的業務競爭非常激烈。競爭對信實的業務成功構成持續威脅。如果信實不能有效地爭奪用户和廣告商的支出,信實的業務和經營業績可能會受到損害。

信實影業在其每個發行渠道上都與印度電影的其他製片人和發行商直接競爭。如果在整個市場上發行的電影數量增加,可能會在市場上造成內容供應過剩,特別是在印度影院上映的高峯期,如學校和國慶節以及節日,這將使Reliance的電影更難成功。在印度,絕大多數影院的銀幕通常在任何時候都只能放映有限數量的電影。如果Reliance的競爭對手增加了可供發行的電影數量,而影院銀幕的數量保持不變,那麼Reliance將更難在最佳發行期發行其電影。如果在高峯期未能發佈,可能會導致信實未能達到潛在更高的總票房收入和/或家庭娛樂收入的預期,這可能會對其業務、前景、財務狀況和運營業績產生重大不利影響。

信實還與所有其他娛樂和信息傳遞來源競爭,包括電視、互聯網和體育賽事,如印度板球超級聯賽(IPL)。視頻點播、互聯網流媒體和下載等技術進步增加了消費者可供選擇的娛樂和信息,並加劇了受眾分散帶來的挑戰。觀眾可以選擇的越來越多,可能會對消費者對其電影的需求產生負面影響,而且不能保證印度影院的入住率或對其其他發行渠道的需求不會下降。如果信實電影不能吸引足夠多的觀眾,其來自票房收入和其他發行渠道的收入流可能會受到不利影響,進而可能對信實的業務、前景、財務狀況和運營業績產生重大不利影響。

對Reliance產品和服務用户的競爭將是激烈的。信實集團的業務將面臨激烈的競爭。在吸引和吸引用户方面,Reliance將與許多公司競爭,其中包括那些擁有更多財力和更大用户基礎的公司,如推特、Meta/Facebook(包括Instagram、Alphabet/谷歌、Netflix、Disney+、Hulu、微軟(包括LinkedIn)和雅虎),這些公司提供各種基於互聯網和移動設備的產品、服務和內容。例如,Facebook和Twitter運營的社交網站的用户數量遠遠超過了未來可能擁有的用户數量。此外,作為一家新所有權下的私人公司,Twitter可能會重新承諾言論自由原則,這將加劇對優先考慮這些原則的用户的競爭。

| 50 |

| 目錄表 |

經濟低迷和信實無法控制的市場狀況可能會對其業務、財務狀況和經營業績產生不利影響。新冠肺炎疫情已經、未來任何重大爆發或新的疫情都可能對其業務產生不利影響,包括其財務業績和前景。

經濟衰退或不穩定的市場狀況,如本文討論的新冠肺炎爆發可能造成的情況,可能會導致廣告商減少廣告預算,從而減少廣告預算,從而對信實的業務、財務狀況和經營業績產生不利影響。新冠肺炎疫情和相關的公共衞生應對措施,如旅行禁令、限制、社會距離要求和就地避難令,已經並可能在未來對信實的業務、運營和財務業績產生負面影響。這場大流行和這些相關的應對措施已經導致,未來任何重大的爆發或其他大流行可能會導致廣告商對其內容平臺的需求減少、全球經濟活動放緩、中斷事件、主要金融市場的波動和中斷以及消費者行為的變化。例如,如果未來的任何疫情或新的大流行擾亂全球經濟活動,它可能會通過廣告支出的長期減少、客户的信用惡化、經濟活動低迷或資本市場下滑,對其業務、財務狀況和經營業績產生不利影響。這樣的事態發展可能不在信實集團的控制範圍之內,這要求信實集團調整運營計劃。

未來新冠肺炎或其他流行病的爆發對信實電子業績的進一步影響程度將取決於未來的發展,這些事態發展具有高度的不確定性和不可預測性,包括可能出現的關於冠狀病毒嚴重程度的新信息,以及全球為控制冠狀病毒或治療其影響而採取的行動等。現有的保險覆蓋範圍可能無法為所有此類可能發生的事件所產生的所有費用提供保障。任何嚴重傳染病的傳播也可能對其客户和供應商的運營產生不利影響,這可能對其業務、財務狀況、現金流和運營結果產生不利影響。信實仍在評估其業務運營和系統支持,以及未來爆發新冠肺炎或其他疫情可能對其業績和財務狀況造成的影響,但不能保證此分析將使其能夠避免未來新冠肺炎傳播或其後果造成的部分或全部影響,包括整體或特定行業的商業情緒低迷。上述風險可能威脅其設施的安全運行,並造成業務活動中斷、環境損害、生命損失、受傷和影響其員工的福祉。

此外,在應對新冠肺炎疫情的封鎖期間,信實工業採取了某些臨時措施,以確保業務連續性。所有IT員工都在遠程工作,其網站仍在繼續運營。然而,Reliance的運營依賴於各種信息技術系統和應用程序,而這些系統和應用程序可能得不到穩健的業務連續性計劃的充分支持,一旦發生任何性質的災難,這可能會嚴重影響其業務。儘管Reliance繼續投入資源和管理重點,但不能保證這些計劃將有效運行。

| 51 |

| 目錄表 |

信實可能無法維持或擴大信實客户羣的規模或信實客户的參與度,這可能會對信實的業務、財務狀況、現金流和運營結果產生重大不利影響。

Reliance認為,Reliance客户羣的規模和參與度對其成功至關重要,其業務和財務業績將繼續受到其增加、吸引和留住活躍客户的能力的影響。無法在其現有產品中增加、留住、吸引和貨幣化客户,或在未來產品中實現類似或更高水平的客户留存、接洽或貨幣化,將對其運營業績和現金流產生不利影響。

由於各種原因,不能保證Reliance的手機遊戲將繼續保持或增長其目前的受歡迎程度,包括:

|

| · | 無法維持其現有內容和產品的質量; |

|

| · | 無法生成、彙總和分發創新的、新的和有競爭力的內容; |

|

| · | 未能適應客户偏好、市場趨勢或技術進步的變化; |

|

| · | 無法在流行的移動操作系統上成功部署其現有和未來的應用程序; |

|

| · | 可能妨礙其及時、可靠地提供其內容或服務或以其他方式影響客户體驗的技術或其他問題; |

|

| · | 高速數據服務和網絡連接不可用或不可靠; |

|

| · | 客户對隱私、安全、安保等因素的擔憂; |

|

| · | Reliance的新手機遊戲,並導致其客户在沒有擴大客户羣整體規模的情況下從現有產品轉向; |

|

| · | 其他娛樂形式的可用性和受歡迎程度;或 |

|

| · | 信實未能維護其內容平臺的品牌形象或聲譽。 |

不能保證Reliance避免或解決上述任何原因的努力都會成功。此外,這種努力可能需要大量支出來修改或調整其內容和技術。如果Reliance未能增加、保留或繼續增長其客户基礎,或如果其客户減少與Reliance內容平臺的合作,其業務前景、財務狀況、運營業績和現金流可能會受到重大不利影響。在信實目前運營的某些業務領域,印度仍處於起步階段,無法預測該地區早期學習的增長程度和時機,信實將基於此擴大其在印度和其他國際司法管轄區的這些細分業務的業務。除了有機增長外,信實還通過戰略收購實現了增長。信實集團還通過其持股和管理控制對其子公司和合資企業進行控制。如果信實無法收購或投資、成功實施戰略收購併對其子公司或合資企業行使控制權,其財務狀況可能會受到不利影響。

信實的實際財務狀況和經營結果可能與信實管理層的預期或本委託書/招股説明書中其他地方顯示的預測大不相同。

信實的實際財務狀況和經營結果可能與管理層的預期和本委託書/招股説明書中其他地方顯示的預測大不相同。因此,信實的收入、淨收入和現金流可能與信實的預期收入、淨收入和現金流存在實質性差異。在估計Reliance的收入、淨收入和現金流的過程中,需要使用判斷來確定適當的假設和估計。隨着獲得更多信息和進行更多分析,這些估計和假設可能會得到修訂。此外,規劃中使用的假設可能被證明不準確,其他因素可能會影響信實的財務狀況或運營結果。

如果金融市場不利,或用於支持新內容生產和支付內容開發成本的資金來源不願向Reliance提供資本,或者如果Reliance創建的內容在商業上不被消費者和合作夥伴所接受,Reliance可能無法獲得足夠的資金來支付內容創建的固定或可變成本,其運營結果可能會受到不利影響。

| 52 |

| 目錄表 |

信實內容承諾的長期和基本固定成本性質可能會限制其運營靈活性,並可能對其流動性和運營結果產生不利影響。在許可流媒體內容方面,Reliance通常與製片廠和其他內容提供商簽訂多年的承諾。Reliance還對其直接或通過第三方製作的內容做出多年承諾,包括與這些製作相關的元素,如人才協議下不可取消的承諾。這些協議的付款條款與客户使用量或客户羣的規模(“固定成本”)無關,但可能由製作成本決定,或與授權書目和/或劇院展覽收據等因素掛鈎。鑑於內容承諾具有多年持續時間和基本固定成本的性質,如果客户的獲取和保留沒有達到其預期,其利潤率可能會受到不利影響。某些內容承諾的支付條款,如它直接製作的內容,通常需要比其他內容許可證或安排更多的預付現金,因為它不為此類內容的製作提供現金流。如果客户和/或收入增長達不到信實的預期,其流動資金和運營結果可能會因某些協議的內容承諾和加快付款要求而受到不利影響。此外,其內容承諾的長期和固定成本性質可能會限制其在規劃其業務和其運營所在市場細分市場的變化或對其做出反應方面的靈活性。如果Reliance許可和/或製作的內容不受某個地區的消費者歡迎,或無法在該地區展示,則收購和保留可能會受到不利影響,並且考慮到其內容承諾的長期和固定成本性質,Reliance可能無法快速調整其提供的內容,其運營結果可能會受到不利影響。

如果信實不能遵守複雜和不斷變化的數據保護和隱私法律法規,信實的聲譽、競爭優勢、財務狀況和與客户的關係可能會受到實質性損害,而實現COM所需的成本和資源可能會產生重大不利影響。

如果信實不能遵守複雜和不斷變化的數據保護和隱私法律法規,信實的聲譽、競爭優勢、財務狀況和與客户的關係可能會受到實質性損害,而實現合規所需的成本和資源可能會對其業務產生重大不利影響。在交付信實的產品(S)的過程中,信實希望收集、傳輸和存儲與互聯網連接設備相關的信息,並尋求將用户活動和其發佈的廣告聯繫起來。聯邦、州和國際法律法規管理Reliance可能通過其廣告解決方案收集的數據的收集、使用、處理、保留、共享和安全。信實努力遵守與隱私和數據收集、處理、使用和披露相關的所有適用法律、法規、政策和法律義務。然而,在某些情況下,具體法律的適用性可能不明確,國內外政府對數據做法和數據跟蹤技術的監管和執行範圍很廣,沒有明確定義,而且發展迅速。此外,這些要求的解釋和應用可能在不同司法管轄區之間是新的或不一致的,並可能與其他規則或信實公司的做法相沖突。Reliance實際或被認為未能遵守美國聯邦、州或國際法律,包括規範隱私、數據、安全或消費者保護的法律和法規,或第三方披露或未經授權訪問這些信息,都可能導致政府實體、競爭對手、私人各方或其他人對Reliance提起訴訟或採取行動。任何指控Reliance違反消費者或數據保護法或聲稱隱私相關理論的訴訟或行動都可能損害Reliance的聲譽,迫使Reliance花費大量資金為這些訴訟辯護,分散其管理層的注意力,增加其業務成本,對其解決方案的需求產生不利影響,並最終導致施加金錢責任。Reliance還可能在合同上負責賠償Reliance的客户,並使其免受因使用Reliance的解決方案或因泄露機密信息而導致的訴訟費用或後果,這可能會損害Reliance在現有和潛在客户中的聲譽,並可能需要大量資本和其他資源支出,從而可能導致其業務和收入損失。

個人數據的收集、保護和使用受美國和Reliance運營或計劃運營的世界各地其他司法管轄區制定的隱私法律和法規的管轄。這些法律和條例不斷演變,在不同司法管轄區之間可能不一致。遵守適用的隱私法律和法規可能會增加信實的經營成本,並對其開展業務和向其成員和潛在成員營銷其解決方案、產品和服務的能力產生不利影響。

例如,Reliance受歐盟一般數據保護法規(EU)2016/679(“GDPR”)的約束,該法規適用於歐洲經濟區(“EEA”)的所有成員,在某些情況下,適用於位於歐洲經濟區以外的國家的加工商,包括向位於歐洲經濟區的個人提供商品或服務的任何企業,無論其所在地在哪裏。GDPR對數據控制員和數據處理員施加了重大義務,要求對個人數據的處理實施更嚴格的要求。如果信實未能遵守GDPR,可能會導致監管機構進行調查,可能會執行1000萬至2000萬歐元的罰款,或全球年收入的2%至4%(以較高者為準)、私人或集體訴訟和/或聲譽損害。

此外,聯合王國(“聯合王國”)退出歐洲聯盟(“歐盟”)可能導致法律上的不確定性,並可能導致不同的國家法律和法規。特別是,儘管補充GDPR的2018年數據保護法目前在英國與英國GDPR一起生效,但仍不清楚在沒有額外保障的情況下,根據GDPR,從EEA向英國轉移數據是否仍然合法。

歐盟法律對EEA個人數據向第三國(如美國)的轉移進行了監管,這些國家尚未被發現為此類個人數據提供了足夠的保護。歐盟最近的法律發展在將個人數據從歐洲經濟區和英國轉移到美國和其他司法管轄區方面造成了複雜性和不確定性。例如,2020年7月16日,歐洲法院宣佈歐盟-美國隱私保護框架(“隱私保護框架”)無效,該框架為公司提供了一種機制,以便在將個人數據從歐洲經濟區/英國轉移到美國時遵守數據保護要求。這一決定也令人懷疑是否有能力使用歐盟-美國隱私保護框架的主要替代方案之一,即歐盟委員會的標準合同條款(SCCs),合法地將個人數據從歐洲轉移到美國和大多數其他國家(儘管SCC目前仍然是GDPR和英國GDPR下的有效數據傳輸機制)。目前,就上述目的而言,幾乎沒有可行的方案來替代隱私保護框架和管制委員會,這可能會導致政府採取執法行動、訴訟、罰款和處罰或負面宣傳,從而可能對其聲譽和業務產生不利影響。

此外,2018年6月,加州通過了《加州消費者隱私法》(CCPA),該法案為消費者提供了新的數據隱私權,並對公司提出了新的運營要求。CCPA賦予加州居民新的權利,可以訪問和要求刪除他們的個人信息,選擇不共享某些個人信息,並接收有關如何收集、使用和共享他們的個人信息的詳細信息。CCPA規定了對違規行為的民事處罰,併為可能導致消費者集體訴訟和其他針對公司的訴訟的安全漏洞創造了私人訴權。如果Reliance未能遵守CCPA或其他聯邦或州數據保護和數據隱私法,或者如果監管機構或原告聲稱公司未能遵守這些法律,可能會導致監管執法行動、私人訴訟和/或聲譽損害。此外,加州於2020年11月通過了一項新的加州投票倡議,即加州隱私權法案,或CPRA。CPRA將對在加州做生意的公司施加額外的數據保護義務,包括額外的消費者權利程序,以及選擇退出敏感數據的某些使用。大部分條款將於2023年1月1日生效,可能需要額外的合規投資和業務流程更改。

| 53 |

| 目錄表 |

聯邦貿易委員會還通過了對兒童在線隱私保護法(COPPA)的修訂,擴大了針對針對兒童的網站和其他電子解決方案運營商收集信息的責任。對於監管機構和法院如何解釋COPPA下潛在責任的範圍和情況存在疑問,聯邦貿易委員會繼續就其2013年修訂COPPA提供指導和澄清。FTC指導或執行先例可能會使Reliance難以或不切實際地在某些網站、服務或應用程序上提供廣告。此外,聯邦貿易委員會最近對一家廣告網絡處以罰款,原因是該網絡使用了某些從移動應用程序收集和使用數據的方法,包括某些針對兒童的應用程序,並且沒有向其網絡中的移動應用程序開發者披露數據收集情況。

歐盟內部不斷變化的個人數據定義,特別是與IP地址、機器或設備標識符、地理位置數據和其他此類信息的分類有關的定義,可能會導致Reliance改變其業務做法,降低其數據質量和解決方案的價值,並阻礙其擴展其產品的能力。Reliance未能遵守對適用法律和法規的不斷變化的解釋,或未能充分保護個人數據,可能會導致針對Reliance的執法行動或聲譽損害,這可能對Reliance的業務、財務狀況和運營結果產生重大不利影響。

除了遵守政府法規外,信實還希望參與行業協會和行業自律團體,這些團體發佈解決互聯網廣告提供問題的最佳實踐或行為準則。這些指南和規範的更改可能會對信實集團造成不利影響,其方式與信實集團的做法不一致,或與美國或國際監管機構的法律和法規相沖突。例如,自律組織或政府機構的新準則、守則或解釋可能需要額外的披露或額外的消費者同意,例如以某些方式分享、鏈接或使用數據的“選擇加入”許可,例如來自第三方的健康數據。如果Reliance未能遵守或被認為沒有按照有關隱私的行業最佳實踐或任何行業指南或規範運營,其聲譽可能會受到影響,Reliance可能會失去與廣告商和數字媒體資產的關係。

由於違反安全措施,信實的業務可能會受到不利影響。

信實的業務產生和處理大量數據,不當使用或披露此類數據可能損害其聲譽。Reliance在各種設備上開展業務時,會收集和存儲客户數據。Reliance依賴第三方工具進行必要的安全和身份驗證,以實現客户姓名和密碼等機密客户信息的安全傳輸,並且無法保證對客户數據的此類安全控制將能夠及時防止、應對或應對任何安全漏洞或機密信息的不當披露,甚至根本不能。Reliance產品還通過包括電信運營商和應用商店在內的第三方渠道分發,可能會受到安全漏洞、網絡攻擊、病毒、勒索軟件、蠕蟲、特洛伊木馬、惡意軟件、入侵、網絡釣魚攻擊或其他攻擊。信實無法控制此類第三方渠道為防止此類違規和攻擊或其在這方面的行動而採取的安全措施。此外,Reliance分發其產品的平臺可能包含錯誤或“錯誤”,直到遊戲發佈後才能檢測到。任何此類錯誤都可能影響整體用户體驗,這可能導致用户減少對Reliance手機遊戲產品的時間或興趣,或者不向其他潛在用户推薦Reliance的內容。