美國

證券交易委員會

華盛頓特區 20549

表單

根據1934年《證券交易法》第13條或第15(d)條提交的季度報告 |

在截至的季度期間

根據1934年《證券交易法》第13條或第15(d)條提交的過渡報告 |

從 _______________ 到 ______________ 的過渡期

委員會檔案編號:

(註冊人的確切姓名如其章程所示) |

| ||

(州或其他司法管轄區. 公司或組織) |

| (國税局僱主 識別碼) |

(主要行政辦公室地址)

註冊人的電話號碼 (

用勾號指明註冊人 (1) 是否在過去 12 個月內(或在要求註冊人提交此類報告的較短時間內)提交了 1934 年《證券交易法》第 13 條或第 15 (d) 條要求提交的所有報告,以及 (2) 在過去的 90 天內是否受到此類申報要求的約束。

用複選標記表明註冊人是否在過去 12 個月內(或者在要求註冊人提交此類文件的較短時間內)以電子方式提交了根據第 S-T 法規(本章第 232.405 節)第 405 條要求提交的所有交互式數據文件。

用勾號指明註冊人是大型加速申報人、加速申報人、非加速申報人、小型申報公司還是新興成長型公司。參見《交易法》第12b-2條中 “大型加速申報人”、“加速申報人”、“小型申報公司” 和 “新興成長型公司” 的定義。

大型加速過濾器 | ☐ | 加速文件管理器 | ☐ |

☒ | 規模較小的申報公司 | ||

| 新興成長型公司 |

如果是新興成長型公司,請用複選標記表明註冊人是否選擇不使用延長的過渡期來遵守根據《交易法》第13(a)條規定的任何新的或修訂後的財務會計準則。☐

用複選標記表明註冊人是否為空殼公司(定義見《交易法》第12b-2條)。 是的

根據該法第12(b)條註冊的證券: 沒有

截至2023年8月12日普通股已發行股票數量,面值0.001美元 —

Vaso 公司及其子公司

索引

第一部分 — 財務信息 | 3 |

項目1-財務報表 | 3 |

截至2023年6月30日(未經審計)和2022年12月31日的簡明合併資產負債表 | 3 |

截至2023年6月30日和2022年6月30日的三個月和六個月的簡明合併運營報表和綜合收益(未經審計) | 4 |

截至2023年6月30日和2022年6月30日的三個月和六個月的簡明合併股東權益報表(未經審計) | 5 |

截至2023年6月30日和2022年6月30日止六個月的簡明合併現金流量表(未經審計) | 6 |

簡明合併財務報表附註(未經審計) | 7 |

項目 2-管理層對財務狀況和經營業績的討論和分析 | 19 |

項目 4-控制和程序 | 26 |

第二部分-其他信息 | 27 |

項目 6 — 展品 | 27 |

| 第 2 頁 |

| 目錄 |

第一部分 — 財務信息

項目1-財務報表

Vaso 公司及其子公司

簡明的合併資產負債表

(以千計,股票和每股數據除外)

2023年6月30日 | 2022年12月31日 | |||||||

(未經審計) | ||||||||

資產 | ||||||||

流動資產 | ||||||||

現金和現金等價物 | $ | $ | ||||||

短期投資 | ||||||||

賬款和其他應收賬款,扣除信貸損失備抵金和佣金調整額 | ||||||||

關聯方應收賬款 | ||||||||

庫存,淨額 | ||||||||

遞延佣金支出 | ||||||||

預付費用和其他流動資產 | ||||||||

流動資產總額 | ||||||||

不動產和設備,扣除累計折舊 $ | ||||||||

經營租賃使用權資產 | ||||||||

善意 | ||||||||

無形資產,淨值 | ||||||||

其他資產,淨額 | ||||||||

投資 EECP Global | ||||||||

遞延所得税資產,淨額 | ||||||||

總資產 | $ | $ | ||||||

負債和股東權益 | ||||||||

流動負債 | ||||||||

應付賬款 | $ | $ | ||||||

應計佣金 | ||||||||

應計費用和其他負債 | ||||||||

融資租賃負債——當前 | ||||||||

經營租賃負債——當前 | ||||||||

應繳銷售税 | ||||||||

遞延收入-本期部分 | ||||||||

應付票據——本期部分 | ||||||||

由於關聯方 | ||||||||

流動負債總額 | ||||||||

長期負債 | ||||||||

扣除本期部分的應付票據 | ||||||||

融資租賃負債,扣除流動部分 | ||||||||

經營租賃負債,扣除流動部分 | ||||||||

遞延收入,扣除流動部分 | ||||||||

其他長期負債 | ||||||||

長期負債總額 | ||||||||

承付款和意外開支 (附註M) | ||||||||

股東權益 | ||||||||

優先股,$ | ||||||||

普通股,$ | ||||||||

額外的實收資本 | ||||||||

累計赤字 | ( | ) | ( | ) | ||||

累計其他綜合虧損 | ( | ) | ( | ) | ||||

庫存股,按成本計算, | ( | ) | ( | ) | ||||

股東權益總額 | ||||||||

| $ | $ | |||||||

所附附附註是這些未經審計的簡明合併財務報表不可分割的一部分。

| 第 3 頁 |

| 目錄 |

Vaso 公司及其子公司

簡明的合併運營報表和綜合收益表

(未經審計)

(以千計,每股數據除外)

|

| 三個月結束了 |

|

| 六個月結束了 |

| ||||||||||

|

| 6月30日 |

|

| 6月30日 |

| ||||||||||

|

| 2023 |

|

| 2022 |

|

| 2023 |

|

| 2022 |

| ||||

收入 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

託管 IT 系統和服務 |

| $ |

|

| $ |

|

| $ |

|

| $ |

| ||||

專業的銷售服務 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

設備銷售和服務 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

總收入 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

收入成本 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

託管 IT 系統和服務的成本 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

專業銷售服務的成本 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

設備銷售和服務成本 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

總收入成本 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

毛利 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

運營費用 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

銷售、一般和管理 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

研究和開發 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

運營費用總額 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

營業收入 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

其他(支出)收入 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

利息和融資成本 |

|

| ( | ) |

|

| ( | ) |

|

| ( | ) |

|

| ( | ) |

利息和其他收入,淨額 |

|

|

|

|

| ( | ) |

|

|

|

|

|

| |||

處置固定資產的損失 |

|

| ( | ) |

|

|

|

|

| ( | ) |

|

| ( | ) | |

其他收入總額,淨額 |

|

|

|

|

| ( | ) |

|

|

|

|

| ( | ) | ||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

所得税前收入 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

所得税支出 |

|

| ( | ) |

|

| ( | ) |

|

| ( | ) |

|

| ( | ) |

淨收入 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

其他綜合收入 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

外幣折算損失 |

|

| ( | ) |

|

| ( | ) |

|

| ( | ) |

|

| ( | ) |

綜合收入 |

| $ |

|

| $ |

|

| $ |

|

| $ |

| ||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

每股普通股收益 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-基本版和稀釋版 |

| $ |

|

| $ |

|

| $ |

|

| $ |

| ||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

已發行普通股的加權平均值 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-基本 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

-稀釋 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

隨附附的附註是這些未經審計的簡明合併文件不可分割的一部分財務報表。

| 第 4 頁 |

| 目錄 |

Vaso 公司及其子公司

簡明的股東權益合併報表

(未經審計)

(以千計)

|

|

|

|

|

|

|

|

|

|

|

|

|

| 累積的 |

|

|

| |||||||||||||||

|

|

|

|

|

|

|

|

|

| 額外 |

|

|

|

| 其他 |

|

| 總計 |

| |||||||||||||

|

| 普通股 |

|

| 國庫股 |

|

| 付費- |

|

| 累積的 |

|

| 全面 |

|

| 股東 |

| ||||||||||||||

|

| 股份 |

|

| 金額 |

|

| 股份 |

|

| 金額 |

|

| 資本 |

|

| 赤字 |

|

| 損失 |

|

| 公平 |

| ||||||||

2022 年 1 月 1 日的餘額 |

|

|

|

| $ |

|

|

| ( | ) |

|

| ( | ) |

| $ |

|

| $ | ( | ) |

| $ |

|

| $ |

| |||||

基於股份的薪酬 |

|

| - |

|

|

|

|

|

| - |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||

外幣折算(虧損)收益 |

|

| - |

|

|

|

|

|

| - |

|

|

|

|

|

|

|

|

|

|

|

| ( | ) |

|

| ( | ) | ||||

淨(虧損)收入 |

|

| - |

|

|

|

|

|

| - |

|

|

|

|

|

|

|

|

| ( | ) |

|

|

|

|

| ( | ) | ||||

截至2022年3月31日的餘額 |

|

|

|

| $ |

|

|

| ( | ) |

| $ | ( | ) |

| $ |

|

| $ | ( | ) |

| $ |

|

| $ |

| |||||

基於股份的薪酬 |

|

| - |

|

|

|

|

|

| - |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||

外幣折算(虧損)收益 |

|

| - |

|

|

|

|

|

| - |

|

|

|

|

|

|

|

|

|

|

|

| ( | ) |

|

| ( | ) | ||||

淨(虧損)收入 |

|

| - |

|

|

|

|

|

| - |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||

截至2022年6月30日的餘額 |

|

|

|

| $ |

|

|

| ( | ) |

| $ | ( | ) |

| $ |

|

| $ | ( | ) |

| $ | ( | ) |

| $ |

| ||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2023 年 1 月 1 日的餘額 |

|

|

|

| $ |

|

|

| ( | ) |

|

| ( | ) |

| $ |

|

| $ | ( | ) |

| $ | ( | ) |

| $ |

| ||||

基於股份的薪酬 |

|

| - |

|

|

|

|

|

| - |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||

外幣折算(虧損)收益 |

|

| - |

|

|

|

|

|

| - |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||

淨(虧損)收入 |

|

| - |

|

|

|

|

|

| - |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||

截至2023年3月31日的餘額 |

|

|

|

| $ |

|

|

| ( | ) |

| $ | ( | ) |

| $ |

|

| $ | ( | ) |

| $ | ( | ) |

| $ |

| ||||

基於股份的薪酬 |

|

|

|

|

|

|

|

| - |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |||||||

為僱員納税義務而預扣的股份 |

|

| - |

|

|

|

|

|

| - |

|

|

|

|

|

| ( | ) |

|

|

|

|

|

|

|

| ( | ) | ||||

外幣折算(虧損)收益 |

|

| - |

|

|

|

|

|

| - |

|

|

|

|

|

|

|

|

|

|

|

| ( | ) |

|

| ( | ) | ||||

淨(虧損)收入 |

|

| - |

|

|

|

|

|

| - |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||

截至 2023 年 6 月 30 日的餘額 |

|

|

|

| $ |

|

|

| ( | ) |

| $ | ( | ) |

| $ |

|

| $ | ( | ) |

| $ | ( | ) |

| $ |

| ||||

所附附附註是這些未經審計的簡明合併財務報表不可分割的一部分。

| 第 5 頁 |

| 目錄 |

Vaso 公司及其子公司

簡明的合併現金流量表

(未經審計)

(以千計)

|

| 六個月結束了 |

| |||||

|

| 6月30日 |

| |||||

|

| 2023 |

|

| 2022 |

| ||

來自經營活動的現金流 |

|

|

|

|

|

| ||

淨收入 |

| $ |

|

| $ |

| ||

為調節淨收入與經營活動提供的淨現金而進行的調整 |

|

|

|

|

|

|

|

|

折舊和攤銷 |

|

|

|

|

|

| ||

對EECP Global的投資損失 |

|

|

|

|

|

| ||

信貸損失和佣金調整準備金 |

|

|

|

|

|

| ||

基於股份的薪酬 |

|

|

|

|

|

| ||

運營資產和負債的變化: |

|

|

|

|

|

|

|

|

賬款和其他應收款 |

|

|

|

|

|

| ||

庫存 |

|

| ( | ) |

|

| ( | ) |

遞延佣金支出 |

|

| ( | ) |

|

| ( | ) |

預付費用和其他流動資產 |

|

| ( | ) |

|

|

| |

其他資產,淨額 |

|

| ( | ) |

|

| ( | ) |

應付賬款 |

|

|

|

|

| ( | ) | |

應計佣金 |

|

| ( | ) |

|

| ( | ) |

應計費用和其他負債 |

|

| ( | ) |

|

| ( | ) |

應繳銷售税 |

|

| ( | ) |

|

|

| |

遞延收入 |

|

|

|

|

|

| ||

由於關聯方 |

|

| ( | ) |

|

| ( | ) |

其他長期負債 |

|

|

|

|

|

| ||

經營活動提供的淨現金 |

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

|

來自投資活動的現金流 |

|

|

|

|

|

|

|

|

購買設備和軟件 |

|

| ( | ) |

|

| ( | ) |

購買短期投資 |

|

| ( | ) |

|

|

| |

贖回短期投資 |

|

|

|

|

|

| ||

用於投資活動的淨現金 |

|

| ( | ) |

|

| ( | ) |

|

|

|

|

|

|

|

|

|

來自融資活動的現金流量 |

|

|

|

|

|

|

|

|

通過預扣股支付的工資税 |

|

| ( | ) |

|

|

| |

償還應付票據和融資租賃債務 |

|

| ( | ) |

|

| ( | ) |

用於融資活動的淨現金 |

|

| ( | ) |

|

| ( | ) |

匯率差異對現金和現金等價物的影響 |

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

|

現金和現金等價物的淨增長 |

|

|

|

|

|

| ||

現金和現金等價物-期初 |

|

|

|

|

|

| ||

現金和現金等價物-期末 |

| $ |

|

| $ |

| ||

|

|

|

|

|

|

|

|

|

現金信息的補充披露 |

|

|

|

|

|

|

|

|

支付的利息 |

| $ |

|

| $ |

| ||

繳納的所得税 |

| $ |

|

| $ |

| ||

|

|

|

|

|

|

|

|

|

非現金投資和融資活動補充時間表 |

|

|

|

|

|

|

|

|

對經營租賃使用權、資產和負債的初步確認 |

| $ |

|

| $ |

| ||

所附附附註是這些未經審計的簡明合併財務報表不可分割的一部分。

| 第 6 頁 |

| 目錄 |

Vaso 公司及其子公司

簡明合併財務報表附註(未經審計)

注 A-行動安排和計劃

Vaso 公司於 1987 年 7 月在特拉華州成立。除非上下文另有要求,否則所有提及 “我們”、“公司”、“註冊人”、“Vaso” 或 “管理層” 的提法均指 Vaso Corporation 及其子公司。

概述

Vaso Corporation主要在醫療保健和信息技術(“IT”)行業的三個不同業務領域開展業務。我們通過這三個業務領域管理和評估我們的運營,並報告我們的財務業績。

| · | IT部門通過全資子公司VasoTechnology, Inc. 運營,主要專注於醫療保健IT和託管網絡技術服務; |

| · | 專業銷售服務部門通過全資子公司Vaso Diagnostics, Inc. d/b/a vasoHealthcare運營,主要專注於向醫療保健提供商中間市場出售通用電氣醫療保健(“GEHC”)的醫療保健資本設備;以及 |

| · | 設備部門主要專注於專有醫療器械和軟件的設計、製造、銷售和服務,通過全資子公司VasoMedical, Inc.運營,後者又分別通過Vasomedical Solutions, Inc.運營國內業務,Vasomedical Global Corp負責國際業務。 |

Vaso 科技

VasoTechnology, In 成立於2015年5月,當時公司收購了NetWolves, LLC及其關聯公司的所有資產,包括NetWolves Network Services, LLC(統稱為 “NetWolves”)的會員權益。它目前由託管網絡和安全服務部門和醫療保健 IT 應用程序 VAR(增值經銷商)部門 VasoHealthcare IT 組成。其目前提供的產品包括:

| · | 託管放射學和成像應用程序(醫療保健 IT 產品特定供應商的渠道合作伙伴)。 |

| · | 託管網絡基礎架構(路由器、交換機和其他核心設備)。 |

| · | 託管網絡傳輸(FCC 許可的運營商轉售超過 175 個設施合作伙伴)。 |

| · | 託管安全服務。 |

VasoTechnology 結合使用專有技術、方法和第三方應用程序來實現其價值主張。

VasoHealt

VasoHealthcare於2010年開始運營,同時該公司與GEHC簽訂了獨家銷售代表協議(“GEHC協議”),以進一步在醫療保健提供商中間市場銷售某些醫療保健資本設備。自那時以來,該公司對GEHC設備的銷售大幅增長。

VasoHealthcare 目前的產品包括:

| · | GEHC 診斷成像資本設備和超聲系統。 |

| · | GEHC 上述設備的服務協議。 |

| · | GEHC 為使用上述設備提供培訓服務。 |

| · | GEHC 和第三方金融服務。 |

| 第 7 頁 |

| 目錄 |

Vaso 公司及其子公司

簡明合併財務報表附註(未經審計)

VasoMedica

VasoMedical是該公司專有醫療器械業務的業務部門,包括國內和國際市場上各種醫療設備的設計、開發、製造、銷售和服務,包括Vasomedical Global和Vasomedical Solutions業務部門。這些設備主要用於心血管監測和診斷系統。其當前產品包括:

| · | Biox™ 系列動態心電圖監視器和動態血壓記錄器。 |

| · | 弧線®用於心電圖和血壓信號的系列分析、報告和通信軟件。 |

| · | MobiCare®多參數無線生命體徵監測系統。 |

| · | EECP®用於缺血性心臟病非侵入性門診治療的治療系統。 |

該細分市場利用其豐富的心血管設備知識及其豐富的工程資源,以經濟高效的方式創建和銷售其專有技術。它與全球渠道合作伙伴分銷網絡合作銷售其產品。它還為其他醫療設備公司提供工程和 OEM 服務。

附註 B — 臨時報表演示

估算的列報基礎和使用

隨附的簡明合併財務報表是根據美利堅合眾國普遍接受的會計原則(“美國公認會計原則”)以及證券交易委員會(“SEC”)關於中期財務信息的會計和披露規則和條例編制的。根據此類細則和條例,按照美國公認會計原則編制的財務報表中通常包含的某些信息和披露已被壓縮或省略。因此,這些簡明的合併財務報表應與公司於2023年3月31日向美國證券交易委員會提交的截至2022年12月31日的10-K表年度報告中包含的經審計的合併財務報表及其相關附註一起閲讀。

這些未經審計的簡明合併財務報表包括我們對其行使控制權的公司的賬目。管理層認為,隨附的簡明合併財務報表反映了公允列報公司中期業績所必需的所有調整(包括正常的經常性調整)。任何過渡期的經營業績不一定表示任何其他過渡期或全年的預期業績。

根據美國公認會計原則編制財務報表要求管理層作出估算和假設,這些估計和假設會影響截至簡明合併財務報表發佈之日報告的資產和負債金額、未經審計的簡明合併財務報表和附註中或有資產和負債的披露以及報告期內報告的收入、支出和現金流金額。實際金額和結果可能與這些估計數不同。公司做出的估計和假設基於歷史因素、當前情況以及公司管理層的經驗和判斷。公司持續評估其估計和假設。

| 第 8 頁 |

| 目錄 |

Vaso 公司及其子公司

簡明合併財務報表附註(未經審計)

注 C — 收入確認

收入分解

下表顯示了按我們的業務運營和收入確認時間分列的收入:

(以千計) | ||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||

|

| 截至2023年6月30日的三個月 |

|

| 截至2022年6月30日的三個月 |

| ||||||||||||||||||||||||||

|

|

|

|

| 專業銷售 |

|

|

|

|

|

|

|

|

|

| 專業銷售 |

|

|

|

|

|

| ||||||||||

|

| 信息技術領域 |

|

| 服務 段 |

|

| 裝備 段 |

|

| 總計 |

|

| 信息技術領域 |

|

| 服務 段 |

|

| 裝備 段 |

|

| 總計 |

| ||||||||

網絡服務 |

| $ |

|

| $ |

|

| $ |

|

| $ |

|

| $ |

|

| $ |

|

| $ |

|

| $ |

| ||||||||

軟件銷售和支持 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||

佣金 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||

醫療設備銷售 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||

醫療設備服務 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||

|

| $ |

|

| $ |

|

| $ |

|

| $ |

|

| $ |

|

| $ |

|

| $ |

|

| $ |

| ||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 截至2023年6月30日的六個月 |

|

| 截至2022年6月30日的六個月 |

| ||||||||||||||||||||||||||

|

|

|

|

|

| 專業銷售 |

|

|

|

|

|

|

|

|

|

|

|

| 專業銷售 |

|

|

|

|

|

|

| ||||||

|

| 信息技術領域 |

|

| 服務 段 |

|

| 裝備 段 |

|

| 總計 |

|

| 信息技術領域 |

|

| 服務 段 |

|

| 裝備 段 |

|

| 總計 |

| ||||||||

網絡服務 |

| $ |

|

| $ |

|

| $ |

|

| $ |

|

| $ |

|

| $ |

|

| $ |

|

| $ |

| ||||||||

軟件銷售和支持 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||

佣金 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||

醫療設備銷售 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||

醫療設備服務 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||

|

| $ |

|

| $ |

|

| $ |

|

| $ |

|

| $ |

|

| $ |

|

| $ |

|

| $ |

| ||||||||

|

| 截至2023年6月30日的三個月 | 截至2022年6月30日的三個月 |

| ||||||||||||||||||||||||||||

|

|

|

| 專業銷售 |

|

|

|

|

|

|

|

| 專業銷售 |

|

|

|

|

| ||||||||||||||

|

| 信息技術領域 |

|

| 服務 段 |

|

| 裝備 段 |

|

| 總計 |

|

| 信息技術領域 |

|

| 服務 段 |

|

| 裝備 段 |

|

| 總計 |

| ||||||||

一段時間內確認的收入 |

| $ |

|

| $ |

|

| $ |

|

| $ |

|

| $ |

|

| $ |

|

| $ |

|

| $ |

| ||||||||

在某個時間點確認的收入 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||

|

| $ |

|

| $ |

|

| $ |

|

| $ |

|

| $ |

|

| $ |

|

| $ |

|

| $ |

| ||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 截至2023年6月30日的六個月 |

|

| 截至2022年6月30日的六個月 |

| ||||||||||||||||||||||||||

|

|

|

|

|

| 專業銷售 |

|

|

|

|

|

|

|

|

|

|

|

| 專業銷售 |

|

|

|

|

|

|

| ||||||

|

| 信息技術領域 |

|

| 服務領域 |

|

| 裝備 段 |

|

| 總計 |

|

| 信息技術領域 |

|

| 服務領域 |

|

| 裝備 段 |

|

| 總計 |

| ||||||||

一段時間內確認的收入 |

| $ |

|

| $ |

|

| $ |

|

| $ |

|

| $ |

|

| $ |

|

| $ |

|

| $ |

| ||||||||

在某個時間點確認的收入 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||

|

| $ |

|

| $ |

|

| $ |

|

| $ |

|

| $ |

|

| $ |

|

| $ |

|

| $ |

| ||||||||

分配給剩餘履約義務的交易價格

截至2023年6月30日,分配給已執行合同未履行(或部分未履行)履約義務的交易價格總額約為美元

|

| (以千計) |

| |||||||||||||

|

|

|

| |||||||||||||

|

| 收入確認的財政年度 |

| |||||||||||||

|

| 2023 |

|

| 2024 |

|

| 2025 |

|

| 此後 |

| ||||

未履行的履約義務 |

| $ |

|

| $ |

|

| $ |

|

| $ |

| ||||

| 第 9 頁 |

| 目錄 |

Vaso 公司及其子公司

簡明合併財務報表附註(未經審計)

合同負債

我們的醫療保健信息技術、VasoHealthcare和VasoMedical業務產生了合同負債。在我們的醫療保健IT業務中,與客户的付款安排通常包括合同簽訂時到期的首付款,基於產品交付和上線的里程碑付款,以及上線後的每月訂閲和支持費。在上線和客户接受之前收到的客户付款或記錄的應收賬款(如適用)作為合同負債遞延。這些金額合計約為 $

在我們的 VasoHealthcare 業務中,我們在客户接受基礎設備之前就某些里程碑的金額開具賬單。這些金額合計約為 $

在我們的 VasoMedical 業務中,我們在履約前為交付後服務和不同期限的服務合同開具賬單。這些金額合計約為 $

在截至2023年6月30日的三個月和六個月中,我們確認了大約 $

下表彙總了公司的合同應收賬款和合同負債餘額:

|

| 2023 |

|

| 2022 |

| ||

合同應收賬款——1月1日 |

|

|

|

|

|

| ||

合同應收賬款——6月30日 |

|

|

|

|

|

| ||

增加(減少) |

|

| ( | ) |

|

| ( | ) |

|

|

|

|

|

|

|

|

|

合同負債——1月1日 |

|

|

|

|

|

| ||

合同負債——6月30日 |

|

|

|

|

|

| ||

增加(減少) |

|

|

|

|

|

| ||

2023年上半年和2022年上半年合同應收賬款減少的主要原因是收款額超過賬單。

注 D — 分部報告和集中度

Vaso Corporation主要在醫療保健和信息技術行業的三個不同的業務領域開展業務。我們通過這三個可報告的部門管理和評估我們的運營,並報告我們的財務業績。

| · | IT部門通過全資子公司VasoTechnology, Inc. 運營,主要專注於醫療保健IT和託管網絡技術服務; |

|

|

|

| · | 專業銷售服務部門通過全資子公司Vaso Diagnostics, Inc. d/b/a VasoHealthcare運營,主要專注於向醫療保健提供商中間市場銷售GEHC的醫療保健資本設備;以及 |

|

|

|

| · | 設備部門通過全資子公司VasoMedical, Inc. 運營,主要專注於專有醫療設備的設計、製造、銷售和服務。 |

| 第 10 頁 |

| 目錄 |

Vaso 公司及其子公司

簡明合併財務報表附註(未經審計)

首席運營決策者是公司的首席執行官,他與高層管理人員一起根據營業收入和調整後的息税折舊攤銷前利潤(淨收益(虧損)加上利息支出(收入),淨額;税收支出;折舊和攤銷;以及非現金股票薪酬)評估分部業績。財務、人力資源和信息技術等管理職能是集中管理的,相關費用分配給每個部門。其他不能直接歸因於運營部門的成本,例如審計、法律、董事費、投資者關係等,以及某些資產(主要是現金餘額),在以下公司實體中報告。沒有細分市場間收入。各分部的財務信息摘要如下:

| (以千計) |

| ||||||||||||||

|

|

|

|

|

| |||||||||||

| 截至6月30日的三個月 |

|

| 截至6月30日的六個月 |

| |||||||||||

| 2023 |

|

| 2022 |

|

| 2023 |

|

| 2022 |

| |||||

來自外部客户的收入 |

|

|

|

|

|

|

|

|

|

|

| |||||

它 |

| $ |

|

| $ |

|

| $ |

|

| $ |

| ||||

專業的銷售服務 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

裝備 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

總收入 |

| $ |

|

| $ |

|

| $ |

|

| $ |

| ||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

毛利 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

它 |

| $ |

|

| $ |

|

| $ |

|

| $ |

| ||||

專業的銷售服務 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

裝備 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

總毛利 |

| $ |

|

| $ |

|

| $ |

|

| $ |

| ||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

營業收入(虧損) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

它 |

| $ |

|

| $ | ( | ) |

| $ |

|

| $ | ( | ) | ||

專業的銷售服務 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

裝備 |

|

| ( | ) |

|

| ( | ) |

|

| ( | ) |

|

| ( | ) |

企業 |

|

| ( | ) |

|

| ( | ) |

|

| ( | ) |

|

| ( | ) |

總營業收入 |

| $ |

|

| $ |

|

| $ |

|

| $ |

| ||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

折舊和攤銷 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

它 |

| $ |

|

| $ |

|

| $ |

|

| $ |

| ||||

專業的銷售服務 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

裝備 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

企業 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

折舊和攤銷總額 |

| $ |

|

| $ |

|

| $ |

|

| $ |

| ||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

資本支出 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

它 |

| $ |

|

| $ |

|

| $ |

|

| $ |

| ||||

專業的銷售服務 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

裝備 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

企業 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

現金資本支出總額 |

| $ |

|

| $ |

|

| $ |

|

| $ |

| ||||

|

| (以千計) |

| |||||

|

|

|

|

|

|

| ||

6月30日 2023 | 2022年12月31日 | |||||||

可識別資產 | ||||||||

它 | $ | $ | ||||||

專業的銷售服務 | ||||||||

裝備 | ||||||||

企業 | ||||||||

總資產 | $ | $ | ||||||

通用電氣醫療佔了

| 第 11 頁 |

| 目錄 |

Vaso 公司及其子公司

簡明合併財務報表附註(未經審計)

注 E —普通股每股淨收益

每股普通股的基本收益基於已發行普通股(包括既得限制股)的加權平均數,不考慮潛在的普通股。攤薄後的每股普通股收益基於已發行普通股和潛在攤薄普通股的加權平均數。

攤薄後的每股收益是根據已發行股票的加權平均數加上所有潛在的攤薄普通股計算得出的。每股收益計算中使用的基本股與攤薄後股票的對賬情況如下:

|

| (以千計) | ||||||||||||||

|

| 截至6月30日的三個月 |

|

| 截至6月30日的六個月 |

| ||||||||||

|

| 2023 |

|

| 2022 |

|

| 2023 |

|

| 2022 |

| ||||

基本加權平均已發行股數 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

未歸屬限制性股票的稀釋效應 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

攤薄後的加權平均已發行股數 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

下表顯示了截至2023年6月30日和2022年6月30日的三個月和六個月的攤薄後每股收益計算中不包括的普通股等價物,因為將其納入會產生反稀釋的效果。

|

| (以千計) |

| |||||||||||||

|

| 截至6月30日的三個月 |

|

| 截至6月30日的六個月 |

| ||||||||||

|

| 2023 |

|

| 2022 |

|

| 2023 |

|

| 2022 |

| ||||

限制性普通股補助 |

|

| - |

|

|

|

|

|

| - |

|

|

|

| ||

附註 F — 短期投資和金融工具

該公司的短期投資包括基於標的債務和股票證券收益率的銀行存款以及六個月期美國國庫券。銀行存款的公允價值約為美元

現金和現金等價物是指現金和短期的高流動性投資,包括存款證、國庫券、貨幣市場基金或大公司和金融機構發行的投資級商業票據,其到期日通常為自收購之日起三個月或更短。

公司遵守ASC 820 “公允價值衡量和披露”(“ASC 820”)的規定。根據ASC 820,公允價值的定義是衡量日市場參與者之間的有序交易中出售資產或為轉移負債而獲得的價格(即 “退出價格”)。

在確定公允價值時,公司使用各種估值方法。ASC 820為用於衡量公允價值的輸入建立了公允價值層次結構,通過要求在可用時使用最可觀察的輸入,最大限度地利用可觀察的輸入,最大限度地減少不可觀察的輸入的使用。可觀察的投入是市場參與者根據從獨立於公司的來源獲得的市場數據對資產或負債進行定價時使用的投入。不可觀察的輸入反映了公司對市場參與者在對根據當時可用的最佳信息開發的資產或負債進行定價時將使用的投入的假設。公允價值層次結構根據輸入分為三個級別,如下所示:

| 第 12 頁 |

| 目錄 |

Vaso 公司及其子公司

簡明合併財務報表附註(未經審計)

第 1 級

第1級適用於在活躍市場上以相同資產或負債的報價報價的資產或負債。

第 2 級

第二級適用於除報價之外還有其他可觀察資產或負債的投入的資產或負債,例如活躍市場中類似資產或負債的報價;交易量不足或交易頻率較低的市場(不太活躍的市場)中相同資產或負債的報價;或者可以觀察到重要投入或可以主要從可觀測的市場數據中得出或由可觀察到的市場數據證實的模型導出估值。

第 3 級

第三級適用於估值方法中存在不可觀察的投入的資產或負債,這些投入對資產或負債的公允價值的衡量意義重大。

截至2023年6月30日和2022年12月31日,包括現金和現金等價物、短期投資、應收賬款、預付賬款、應付賬款、應計費用和其他流動負債在內的資產和負債的賬面金額接近其截至2023年6月30日和2022年12月31日的公允價值,這是因為這些工具的到期日相對較短。不動產和設備、無形資產、資本租賃債務和商譽無需定期重新計量為公允價值。如果發生某些觸發事件,則對這些資產進行減值評估。如果此類評估表明存在減值,則相應的資產將減記為其公允價值。

| 第 13 頁 |

| 目錄 |

Vaso 公司及其子公司

簡明合併財務報表附註(未經審計)

下表顯示了截至2023年6月30日和2022年12月31日按公允價值計量的公司資產的信息:

|

| (以千計) |

| |||||||||||||

|

| 報價 |

|

| 意義重大 |

|

|

|

|

|

|

| ||||

|

| 處於活動狀態 |

|

| 其他 |

|

| 意義重大 |

|

| 平衡 |

| ||||

|

| 的市場 |

|

| 可觀察 |

|

| 無法觀察 |

|

| 截至 |

| ||||

|

| 相同的資產 |

|

| 輸入 |

|

| 輸入 |

|

| 6月30日 |

| ||||

|

| (第 1 級) |

|

| (第 2 級) |

|

| (第 3 級) |

|

| 2023 |

| ||||

資產 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

投資於貨幣市場基金的現金等價物 |

| $ |

|

| $ |

|

| $ |

|

| $ |

| ||||

銀行存款(包括在短期投資中) |

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||

|

| $ |

|

| $ |

|

| $ |

|

| $ |

| ||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 報價 |

|

| 意義重大 |

|

|

|

|

|

|

|

|

| ||

|

| 處於活動狀態 |

|

| 其他 |

|

| 意義重大 |

|

| 平衡 |

| ||||

|

| 的市場 |

|

| 可觀察 |

|

| 無法觀察 |

|

| 截至 |

| ||||

|

| 相同的資產 |

|

| 輸入 |

|

| 輸入 |

|

| 十二月三十一日 |

| ||||

|

| (第 1 級) |

|

| (第 2 級) |

|

| (第 3 級) |

|

| 2022 |

| ||||

資產 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

投資於貨幣市場基金的現金等價物 |

| $ |

|

| $ |

|

| $ |

|

| $ |

| ||||

銀行存款(包括在短期投資中) |

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||

|

| $ |

|

| $ |

|

| $ |

|

| $ |

| ||||

附註G——賬户和其他應收賬款,淨額

下表列出了截至2023年6月30日和2022年12月31日公司賬目和其他應收賬款的信息:

|

| (以千計) |

| |||||

|

| 2023年6月30日 |

|

| 2022年12月31日 |

| ||

貿易應收賬款 |

| $ |

|

| $ |

| ||

未開單應收賬款 |

|

|

|

|

|

| ||

信貸損失和佣金調整備抵金 |

|

| ( | ) |

|

| ( | ) |

賬款和其他應收款,淨額 |

| $ |

|

| $ |

| ||

主題606下的合同應收賬款包括貿易應收賬款和未開票應收款。貿易應收賬款包括已發貨產品和提供的服務的應付金額。未開票應收款代表根據主題606確認但尚未計費的可變對價。如果應收賬款所依據的基礎銷售訂單金額發生變化,根據GEHC協議記錄的金額(已開單和未開單)可能會在隨後的各期進行調整。

可疑賬户備抵額和佣金調整包括因客户無法支付所需款項而產生的估計損失,以及隨後銷售訂單金額變化所產生的調整,這些變化可能會減少公司根據GEHC協議最終將獲得的金額。

| 第 14 頁 |

| 目錄 |

Vaso 公司及其子公司

簡明合併財務報表附註(未經審計)

注 G — 庫存,淨額

扣除儲備金後的庫存包括以下內容:

|

| (以千計) |

| |||||

|

| 2023年6月30日 |

|

| 2022年12月31日 |

| ||

原材料 |

| $ |

|

| $ |

| ||

工作正在進行中 |

|

|

|

|

|

| ||

成品 |

|

|

|

|

|

| ||

|

| $ |

|

| $ |

| ||

該公司將緩慢流動的庫存儲備金維持在美元

注 H — 商譽和其他無形資產

$的商譽

|

| (以千計) |

| |||||

|

| 六個月已結束 |

|

| 年底已結束 |

| ||

|

| 2023年6月30日 |

|

| 2022年12月31日 |

| ||

期初 |

| $ |

|

| $ |

| ||

外幣折算調整 |

|

| ( | ) |

|

| ( | ) |

期末 |

| $ |

|

| $ |

| ||

公司的其他無形資產包括資本化的客户相關無形資產、專利和技術成本以及軟件成本,如下所示:

|

| (以千計) |

| |||||

|

| 2023年6月30日 |

|

| 2022年12月31日 |

| ||

與客户相關 |

|

|

|

|

|

| ||

成本 |

| $ |

|

| $ |

| ||

累計攤銷 |

|

| ( | ) |

|

| ( | ) |

|

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

|

專利和技術 |

|

|

|

|

|

|

|

|

成本 |

|

|

|

|

|

| ||

累計攤銷 |

|

| ( | ) |

|

| ( | ) |

|

|

|

|

|

|

|

|

|

軟件 |

|

|

|

|

|

|

|

|

成本 |

|

|

|

|

|

| ||

累計攤銷 |

|

| ( | ) |

|

| ( | ) |

|

|

|

|

|

|

| ||

|

|

|

|

|

|

|

|

|

|

| $ |

|

| $ |

| ||

專利和技術的估計使用壽命分別為十年和八年,按直線攤銷。與客户相關的大量無形資產的成本按估計的相關總收入成比例攤銷;其他與客户相關的無形資產的成本在資產的估計七年經濟壽命內按直線攤銷。軟件成本在五年的預期使用壽命內按直線攤銷。

| 第 15 頁 |

| 目錄 |

Vaso 公司及其子公司

簡明合併財務報表附註(未經審計)

攤銷費用為 $

未來五年的無形資產攤銷為:

|

| (以千計) |

| |

截至12月31日的年份 |

|

|

| |

2023 年的剩餘時間 |

|

|

| |

2024 |

|

|

| |

2025 |

|

|

| |

2026 |

|

|

| |

2027 |

|

|

| |

|

| $ |

| |

附註一 — 其他資產,淨額

截至2023年6月30日和2022年12月31日,其他淨資產包括以下資產:

|

| (以千計) |

| |||||

|

| 2023年6月30日 |

|

| 2022年12月31日 |

| ||

遞延佣金支出——非當期 |

| $ |

|

| $ |

| ||

貿易應收賬款——非當期 |

|

|

|

|

|

| ||

其他,扣除截至2023年6月30日和2022年12月31日的412美元應收貸款損失備抵金 |

|

|

|

|

|

| ||

|

| $ |

|

| $ |

| ||

附註J — 應計費用和其他負債

截至2023年6月30日和2022年12月31日,應計費用和其他負債包括以下內容:

|

| (以千計) |

| |||||

|

| 2023年6月30日 |

|

| 2022年12月31日 |

| ||

應計補償 |

| $ |

|

| $ |

| ||

應計費用-其他 |

|

|

|

|

|

| ||

減少訂單的責任 |

|

|

|

|

|

| ||

其他負債 |

|

|

|

|

|

| ||

|

| $ |

|

| $ |

| ||

| 第 16 頁 |

| 目錄 |

Vaso 公司及其子公司

簡明合併財務報表附註(未經審計)

附註 K-遞延收入

公司遞延收入的變化如下:

|

| (以千計) | ||||||||||||||

|

| 截至6月30日的三個月 |

|

| 截至6月30日的六個月 |

| ||||||||||

|

| 2023 |

|

| 2022 |

|

| 2023 |

|

| 2022 |

| ||||

期初遞延收入 |

| $ |

|

| $ |

|

| $ |

|

| $ |

| ||||

淨增量: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

延期延期服務合同 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

遞延佣金收入 |

|

|

|

|

|

|

|

|

|

|

|

| ||||

確認為收入: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

延期延期服務合同 |

|

| ( | ) |

|

| ( | ) |

|

| ( | ) |

|

| ( | ) |

遞延佣金收入 |

|

| ( | ) |

|

| ( | ) |

|

| ( | ) |

|

| ( | ) |

期末遞延收入 |

|

| 33,586 |

|

|

| 27,097 |

|

|

|

|

|

|

| ||

減去:當前部分 |

|

| 16,859 |

|

|

| 18,583 |

|

|

|

|

|

|

| ||

期末的長期遞延收入 |

| $ | 16,727 |

|

| $ | 8,514 |

|

| $ |

|

| $ |

| ||

註釋 L — 關聯方交易

公司使用權益法來核算其在EECP Global的權益,因為它有能力對該實體施加重大影響,並在其簡明合併運營報表中報告其在EECP Global運營中佔其他收益(支出)的份額。在截至2023年6月30日和2022年6月30日的三個月中,該公司在EECP Global虧損中所佔的份額約為美元

注 M — 承諾和意外開支

訴訟

公司目前是各種法律訴訟的當事方,主要是與員工有關的事項,這些訴訟與其業務有關。公司認為,總體而言,所有未決法律訴訟的結果不太可能對公司的業務或合併財務狀況產生重大不利影響。

銷售代表協議

2021年10月,公司與GEHC簽訂了GEHC協議的修正案,該修正案最初於2010年5月19日簽署,此前曾在2012年、2015年和2017年延期。該修正案將始於2010年7月1日的原始協議的期限延長至2026年12月31日,但GEHC將在某些條件下無故提前終止。根據該協議,VasoHealthcare是向特定市場賬户銷售部分GEHC診斷成像產品的獨家代表

| 第 17 頁 |

| 目錄 |

Vaso 公司及其子公司

簡明合併財務報表附註(未經審計)

僱傭協議

2019年5月10日,公司修改了與總裁兼首席執行官馬軍博士的僱傭協議,規定任期五年,可延期,除非公司提前終止,但無論如何都不能延長到2026年5月31日以後。《僱傭協議》規定的年度薪酬為 $

2022年12月31日,公司與其VasoHealthcare子公司總裁簡·摩恩女士簽署了一份僱傭協議,規定初始任期為二十七個月,但可以延長,除非公司提前終止,但在任何情況下都不能延長到2026年12月31日或GEHC協議提前終止之後。《僱傭協議》規定,每年的基本薪酬為 $

| 第 18 頁 |

| 目錄 |

Vaso 公司及其子公司

項目2-管理層對財務狀況和經營業績的討論和分析

除本報告中包含的歷史信息外,所討論的事項均為涉及風險和不確定性的前瞻性陳述。在本報告中使用諸如 “預期”、“相信”、“可以”、“估計”、“期望”、“可能”、“計劃”、“潛在” 和 “打算” 之類的詞語以及與公司或其管理層相關的類似表述是指前瞻性陳述。此類前瞻性陳述基於公司管理層的信念,以及公司管理層做出的假設和目前可獲得的信息。可能導致實際業績存在重大差異的因素包括:商業和經濟狀況的影響,包括當前已經對經營業績產生不利影響的 COVID-19 疫情;IT 和醫療保健領域發生的巨大變化的影響;競爭程序和產品及其定價的影響;醫療保險報銷政策;意想不到的製造或供應商問題;產品開發計劃中不可預見的困難和延遲;監管機構的行動以及美國和海外的第三方付款人;GEHC協議的延續以及該公司在美國證券交易委員會報告(包括其最近的10-K表報告)中不時報告的風險因素。由於未來的事件或發展,公司沒有義務更新前瞻性陳述。

除非上下文另有要求,否則所有提及 “我們”、“我們”、“公司”、“註冊人”、“Vaso” 或 “管理層” 的內容均指Vaso Corporation及其子公司。

一般概述

COVID-19 疫情

COVID-19 疫情對美國和世界的經濟產生了重大影響,可能會繼續對公司的財務狀況和經營業績產生一些負面影響。疫情導致了勞動力和旅行限制,並對許多業務領域的供應鏈、生產和需求造成了業務中斷,我們對IT領域的經常性收入業務產生了負面影響,因為我們的一些客户受到停工的不利影響,而且該領域的新業務似乎也有所放緩。此外,我們在中國業務的收入受到其政府的封鎖政策的不利影響,而封鎖政策直到最近才被撤銷。

我們的業務板塊

Vaso Corporation(“Vaso”)於 1987 年 7 月在特拉華州註冊成立。我們主要在醫療保健和信息技術行業的三個不同業務領域開展業務。我們通過這三個業務部門管理和評估我們的運營,並報告我們的財務業績。

| · | IT部門通過全資子公司VasoTechnology, Inc. 運營,主要專注於醫療保健IT和託管網絡技術服務; |

|

|

|

| · | 專業銷售服務部門通過全資子公司Vaso Diagnostics, Inc. d/b/a VasoHealthcare運營,主要專注於向醫療保健提供商中間市場銷售GEHC的醫療保健資本設備;以及 |

|

|

|

| · | 設備部門主要專注於專有醫療器械和軟件的設計、製造、銷售和服務,通過全資子公司VasoMedical, Inc.運營,後者又分別通過Vasomedical Solutions, Inc.運營國內業務,Vasomedical Global Corp負責國際業務。 |

| 第 19 頁 |

| 目錄 |

Vaso 公司及其子公司

關鍵會計政策與估計

我們對財務狀況和經營業績的討論和分析基於隨附的未經審計的簡明合併財務報表,這些報表是根據美國普遍接受的會計原則(“美國公認會計原則”)編制的。根據美國公認會計原則編制財務報表要求管理層做出判斷、估計和假設,這些判斷、估計和假設會影響財務報表發佈之日和報告期內報告的資產、負債、收入、支出和相關披露金額。儘管這些估計是基於我們對時事的瞭解,但我們的實際金額和結果可能與這些估計有所不同。所做的估計基於歷史因素、當前情況以及我們管理層的經驗和判斷,管理層不斷評估判斷、估計和假設,並可能聘請外部專家協助評估。

我們的某些會計政策被視為 “關鍵”,因為它們既對財務報表的列報最重要,又需要管理層做出最困難、最主觀或最複雜的判斷,因為需要對本質上不確定的事項的影響進行估計。有關我們關鍵會計政策的討論,請參閲我們於2023年3月31日向美國證券交易委員會提交的截至2022年12月31日的10-K表年度報告中的簡明合併財務報表附註B和 “管理層對財務狀況和經營業績的討論和分析”。

經營業績——截至2023年6月30日和2022年6月30日的三個月

收入

截至2023年6月30日和2022年6月30日的三個月,總收入分別為20,43.7萬美元和19,50.2萬美元,同比增長93.5萬美元,同比增長5%。按細分市場計算,IT、專業銷售服務和設備領域的收入分別增長了41.6萬美元、40萬美元和11.9萬美元。

截至2023年6月30日的三個月,IT板塊的收入為10,435,000美元,而截至2022年6月30日的三個月為10,019,000美元,增長了41.6萬美元,增長了4%,其中56,000美元來自網絡服務收入的增加,36萬美元來自醫療保健IT業務收入的增加。2023年第二季度,我們在IT板塊的月經常性收入為9,35.7萬美元,佔該細分市場收入的90%,以及去年同期該細分市場收入的90.75萬美元,佔該細分市場收入的91%(見簡明合併財務報表附註C)。

2023年第二季度,專業銷售服務板塊的佣金收入為925.4萬美元,增長了40萬美元,增長了5%,而2022年同期為88.54萬美元。佣金收入的增加主要是由於GEHC從2023年第二季度開始交付超聲波產品,而歸因於診斷成像設備的收入與2022年第二季度相比基本持平。根據銷售協議的具體條款,只有在客户所在地接受基礎設備時,公司才會確認佣金收入。因此,在客户接受設備之前,根據與GE Healthcare達成的協議,應計費或開票和收到的金額在簡明的合併資產負債表中記錄為遞延收入。截至2023年6月30日,公司的簡明合併資產負債表中記錄了3357.8萬美元的遞延佣金收入,其中16,722,000美元為長期收入。截至2022年6月30日,公司的簡明合併資產負債表中記錄了27,090,000美元的遞延佣金收入,其中8,511,000美元為長期收入。遞延收入的增加主要是由於新訂單的增加。

由於ARCS的銷售額增加,截至2023年6月30日的三個月期間,設備板塊的收入從去年同期的62.9萬美元增長了11.9萬美元,增長了19%,至74.8萬美元®美國的雲軟件即服務 (SaaS) 和中國業務的設備交付量更高。

毛利

截至2023年6月30日和2022年6月30日的三個月,毛利分別為12,787,000美元,佔收入的63%,以及11,33.6萬美元,佔收入的58%,同比增長14.51萬美元,增長13%。按細分市場計算,IT、專業銷售服務和設備領域的毛利分別增長了1,065,000美元,增長了29%;30.8萬美元,增長了4%;以及7.8萬美元,增長了16%。

| 第 20 頁 |

| 目錄 |

Vaso 公司及其子公司

截至2023年6月30日的三個月,IT板塊的毛利為47.42萬美元,佔該細分市場收入的45%,而截至2022年6月30日的三個月中,該細分市場收入為367.7萬美元,佔該細分市場收入的37%。同比增長1,065,000美元,佔29%,這主要是由於網絡服務和醫療保健IT業務的銷售量增加,以及網絡服務業務的設備和運營商成本降低。

截至2023年6月30日的三個月,專業銷售服務板塊的毛利為7,48.8萬美元,佔該細分市場收入的81%,而截至2022年6月30日的三個月,專業銷售服務板塊的毛利為7,18萬美元,佔該細分市場收入的81%,增長了30.8萬美元,增長了4%。美元絕對值的增加主要是由於佣金收入增加,這主要是由於GEHC從2023年第二季度開始交付超聲波。截至2023年6月30日和2022年6月30日的三個月,專業銷售服務板塊的佣金成本分別為176.6萬美元和167.4萬美元,反映了與確認的佣金收入相關的佣金支出。

在確認相關的佣金收入之前,與短期遞延收入相關的佣金支出在簡明合併資產負債表上記為短期遞延佣金支出,或作為其他資產一部分的長期遞延收入。

2023年第二季度,設備板塊的毛利增至55.7萬美元,佔該細分市場收入的74%,而2022年同期為47.9萬美元,佔該細分市場收入的76%。毛利增長了7.8萬美元,增長了16%,這是本季度設備收入增加的結果,部分被ARCS的上漲所抵消®軟件成本。

營業收入

截至2023年6月30日和2022年6月30日的三個月,營業收入分別為190.8萬美元和156.2萬美元,增長了34.6萬美元,增長了22%,這主要是由於毛利的增加。按細分市場計算,IT板塊在2023年第二季度的營業收入為16.3萬美元,而2022年同期的營業虧損為91.8萬美元;專業銷售服務板塊在2023年第二季度的營業收入為214.9萬美元,而2022年同期的營業收入為275.4萬美元;設備板塊在2023年第二季度的營業虧損為10.6萬美元 2022年同期的營業虧損為77,000美元。

截至2023年6月30日的三個月期間,IT板塊的營業收入增至16.3萬美元,而2022年同期的營業虧損為91.8萬美元,這主要是由於毛利增加以及銷售、一般和管理(“SG&A”)成本的降低。截至2023年6月30日的三個月期間,專業銷售服務板塊的營業收入下降了60.5萬美元,至214.9萬美元,而2022年同期的營業收入為275.4萬美元,這是由於銷售和收購成本的增加被毛利的增加部分抵消。設備板塊報告稱,2023年第二季度的營業虧損為10.6萬美元,而2022年第二季度的營業虧損為77,000美元,增加了29,000美元。營業虧損的增加是由於銷售和收購和研發成本的增加,部分被毛利的增加所抵消。

截至2023年6月30日和2022年6月30日的三個月,銷售和收購成本分別為10,66.2萬美元和9,60.4萬美元,同比增長105.8萬美元,同比增長11%。按細分市場計算,2023年第二季度,IT領域的銷售和收購成本比去年同期下降了5,000美元,這主要是由於第三方佣金成本的降低;專業銷售服務領域的銷售和收購成本增加了91.4萬美元,這主要是由於銷售人員增加和差旅成本增加;設備領域的銷售和收購成本增加了48,000美元,這主要是由於中國的人事成本增加。未分配給細分市場的公司成本增加了10.1萬美元,這主要是由於董事費和會計費的增加。

研發(“研發”)支出從2022年第二季度的17萬美元增加了47,000美元,增長了28%,至2023年第二季度的21.7萬美元,這主要是由於我們在中國業務的軟件開發成本增加。

| 第 21 頁 |

| 目錄 |

Vaso 公司及其子公司

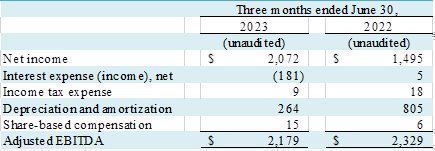

調整後 EBITDA

我們將調整後的息税折舊攤銷前利潤(扣除利息、税項、折舊和攤銷前的收益(虧損))(非公認會計準則財務指標)定義為淨收益(虧損),加上利息支出(收入),淨額;税收支出;折舊和攤銷;以及股份薪酬的非現金支出。調整後的息税折舊攤銷前利潤是投資界用於比較和估值目的的指標。我們披露這一指標是為了支持和促進與研究分析師和投資者的對話。

調整後的息税折舊攤銷前利潤不是衡量美國公認會計原則下財務表現的指標,不應被視為營業收入的替代品,我們認為營業收入是最直接可比的美國公認會計準則指標。調整後的息税折舊攤銷前利潤作為分析工具存在侷限性,在評估我們的經營業績時,不應單獨考慮調整後的息税折舊攤銷前利潤,也不應將其作為根據美國公認會計原則編制的淨收益或其他合併損益表數據的替代品。其他公司計算調整後息税折舊攤銷前利潤的方式可能與我們的不同,這限制了其作為比較衡量標準的用處。

淨收入與調整後息税折舊攤銷前利潤的對賬情況如下:

(以千計)

調整後的息税折舊攤銷前利潤從截至2022年6月30日的季度的232.9萬美元下降了15萬美元,至截至2023年6月30日的季度的217.9萬美元。減少的主要原因是2023年第二季度折舊和攤銷減少以及利息收入增加,但部分被淨收入的增加所抵消。

利息和其他收入(費用)

截至2023年6月30日的三個月中,利息和其他收入(支出)為17.3萬美元,而2022年同期為49,000美元。利息和其他收入(支出)的增加主要是由於2023年第二季度因貨幣市場上漲和短期投資餘額而獲得的利息收入。

所得税支出

在截至2023年6月30日的三個月中,我們記錄的所得税支出為9,000美元,而2022年同期為18,000美元。減少9,000美元的主要原因是我們在中國業務的税收支出減少。

淨收入

截至2023年6月30日的三個月中,淨收入為20.72萬美元,而截至2022年6月30日的三個月的淨收入為149.5萬美元,增加了57.7萬美元。截至2023年6月30日和2022年6月30日的三個月期間,每股收益均為0.01美元。淨收入增加的主要原因是營業收入增加和利息收入增加。

經營業績——截至2023年6月30日和2022年6月30日的六個月

收入

截至2023年6月30日和2022年6月30日的六個月中,總收入分別為39,658,000美元和36,512,000美元,同比增長3,146,000美元,同比增長9%。按細分市場計算,IT、專業銷售服務和設備領域的收入分別增長了68.7萬美元、210.3萬美元和35.6萬美元。

| 第 22 頁 |

| 目錄 |

Vaso 公司及其子公司

截至2023年6月30日的六個月中,IT板塊的收入為20,709,000美元,而截至2022年6月30日的六個月為20,022,000美元,增長了68.7萬美元,增長了3%,其中65,000美元來自網絡服務收入的增加,62.2萬美元來自醫療保健IT收入的增加。我們在IT板塊的月經常性收入佔2023年上半年18,878,000美元,佔該細分市場收入的91%,以及去年同期該細分市場收入的18,309,000美元,佔該細分市場收入的91%(見簡明合併財務報表附註C)。

2023年上半年,專業銷售服務板塊的佣金收入為17,564,000美元,與2022年上半年的1546.1萬美元相比,增長了210.3萬美元,增長了14%。佣金收入的增加主要是由於GEHC在此期間交付的標的設備的數量增加,以及適用於此類交付的混合佣金率的提高。根據銷售協議的具體條款,當基礎設備在客户所在地接受後,公司就會確認佣金收入。因此,在客户接受設備之前,根據與GE Healthcare達成的協議,應計費或開票和收到的金額在簡明的合併資產負債表中記錄為遞延收入。截至2023年6月30日,公司的簡明合併資產負債表中記錄了3357.8萬美元的遞延佣金收入,其中16,722,000美元為長期收入。截至2022年6月30日,公司的簡明合併資產負債表中記錄了27,090,000美元的遞延佣金收入,其中8,511,000美元為長期收入。遞延收入的增加主要是由於新訂單的增加。

截至2023年6月30日的六個月期間,設備板塊的收入從去年同期的1,02.9萬美元增長了35.6萬美元,增長了35%,至138.5萬美元,這主要是由於我們在中國業務的設備交付量增加以及ARCS的增加® 我們在美國業務中的雲 SaaS 收入。

毛利

截至2023年6月30日和2022年6月30日的六個月中,毛利分別為24,49.7萬美元,佔收入的62%,21,10.5萬美元,佔收入的58%,同比增長33.92萬美元,增長16%。按細分市場計算,IT、專業銷售服務和設備領域的毛利分別增長了137.1萬美元,增長了18%;179.3萬美元,增長了14%;228,000美元,增長了28%。

截至2023年6月30日的六個月中,IT板塊的毛利為9,182,000美元,佔該細分市場收入的44%,而截至2022年6月30日的六個月中,這一數字為7,81.1萬美元,佔該細分市場收入的39%。同比增長137.1萬美元,增長18%,這主要是由於網絡服務和醫療保健IT業務的收入增加以及網絡服務業務的設備和運營商成本降低。

截至2023年6月30日的六個月中,專業銷售服務板塊的毛利為14,27.9萬美元,佔該細分市場收入的81%,而截至2022年6月30日的六個月中,專業銷售服務板塊的毛利為12,486,000美元,佔該細分市場收入的81%,增長了179.3萬美元,增長了14%。美元絕對值的增加主要是由於混合佣金率更高,以及2023年上半年交付的GEHC設備數量比去年同期增加,佣金收入增加。截至2023年6月30日和2022年6月30日的六個月中,專業銷售服務板塊的佣金成本分別為3,28.5萬美元和297.5萬美元,反映了與確認的佣金收入相關的佣金支出。

在確認相關的佣金收入之前,與短期遞延收入相關的佣金支出在簡明合併資產負債表上記為短期遞延佣金支出,或作為其他資產一部分的長期遞延收入。

2023年上半年,設備板塊的毛利增至103.6萬美元,佔該細分市場收入的75%,而2022年同期為80.8萬美元,佔該細分市場收入的79%。毛利增長228,000美元,佔28%,主要是ARCS增加的結果® 雲軟件和設備銷售,部分被託管 ARCS 的網絡成本上漲所抵消®雲軟件以及2023年上半年我們在中國業務的材料和勞動力成本上漲。

| 第 23 頁 |

| 目錄 |

Vaso 公司及其子公司

營業收入

截至2023年6月30日和2022年6月30日的六個月中,營業收入分別為231.8萬美元和120.7萬美元,增長了111.1萬美元,增長了92%,這主要是由於毛利增加,但銷售和收購和研發成本的增加部分抵消了這一點。按細分市場計算,IT板塊在2023年上半年的營業收入為53,000美元,而2022年同期的營業虧損為105.7萬美元;專業銷售服務板塊在2023年上半年的營業收入為3,136,000美元,而2022年同期的營業收入為29.9萬美元;設備板塊在2023年上半年的營業虧損為13.1萬美元 2022年同期的營業虧損為15.6萬美元。

截至2023年6月30日的六個月期間,IT板塊的營業收入增至53,000美元,而2022年同期的營業虧損為1,057,000美元,這是由於毛利增加,銷售和收購成本部分抵消。專業銷售服務板塊報告稱,2023年上半年的營業收入為3,136,000美元,較截至2022年6月30日的六個月期間的29.9萬美元營業收入增加了14.6萬美元,這要歸因於毛利的增加被銷售和收購成本的增加部分抵消。設備板塊報告稱,2023年上半年的營業虧損為13.1萬美元,而2022年上半年的營業虧損為15.6萬美元,由於毛利增加,增長了25,000美元,但銷售和收購和研發成本的增加部分抵消了這一點。

截至2023年6月30日和2022年6月30日的六個月中,銷售和收購成本分別為21,804,000美元和19,60.6萬美元,同比增長219.8萬美元,同比增長11%。按細分市場計算,2023年上半年,IT領域的銷售和收購成本比上年同期增加了26.8萬美元,這要歸因於人員成本的增加,部分被第三方佣金成本的減少所抵消;由於差旅和人員成本的增加,專業銷售服務領域的銷售和收購成本增加了164.7萬美元;設備領域的銷售和收購成本增加了11.3萬美元,這主要是由於人員成本的增加。未分配給細分市場的公司成本增加了17萬美元,這主要是由於董事費的增加。

2023年上半年的研發(“研發”)支出為37.5萬美元,佔收入的1%,較2022年上半年的29.2萬美元(佔收入的1%)增加了83,000美元,即28%。增長的主要原因是設備領域的軟件開發費用增加。

調整後 EBITDA

我們將調整後的息税折舊攤銷前利潤(扣除利息、税項、折舊和攤銷前的收益(虧損))(非公認會計準則財務指標)定義為淨收益(虧損),加上利息支出(收入),淨額;税收支出;折舊和攤銷;以及股份薪酬的非現金支出。調整後的息税折舊攤銷前利潤是投資界用於比較和估值目的的指標。我們披露這一指標是為了支持和促進與研究分析師和投資者的對話。

調整後的息税折舊攤銷前利潤不是衡量美國公認會計原則下財務表現的指標,不應被視為營業收入的替代品,我們認為營業收入是最直接可比的美國公認會計準則指標。調整後的息税折舊攤銷前利潤作為分析工具存在侷限性,在評估我們的經營業績時,不應單獨考慮調整後的息税折舊攤銷前利潤,也不應將其作為根據美國公認會計原則編制的淨收益或其他合併損益表數據的替代品。其他公司計算調整後息税折舊攤銷前利潤的方式可能與我們的不同,這限制了其作為比較衡量標準的用處。

淨收入與調整後息税折舊攤銷前利潤的對賬情況如下:

|

| (以千計) |

| |||||

|

| 截至6月30日的六個月 |

| |||||

|

| 2023 |

|

| 2022 |

| ||

|

| (未經審計) |

|

| (未經審計) |

| ||

淨收入 |

| $ | 2,526 |

|

| $ | 1,151 |

|

利息支出(收入),淨額 |

|

| (292 | ) |

|

| 24 |

|

所得税支出 |

|

| 19 |

|

|

| 30 |

|

折舊和攤銷 |

|

| 537 |

|

|

| 1,258 |

|

基於股份的薪酬 |

|

| 28 |

|

|

| 13 |

|

調整後 EBITDA |

| $ | 2,818 |

|

| $ | 2,476 |

|

| 第 24 頁 |

| 目錄 |

Vaso 公司及其子公司

調整後的息税折舊攤銷前利潤從截至2022年6月30日的24.76萬美元增長了34.2萬美元,至截至2023年6月30日的281.8萬美元。這一增長主要歸因於截至2023年6月30日的六個月淨收入增加,部分被折舊和攤銷的減少以及利息收入的增加所抵消。

利息和其他收入(費用)

截至2023年6月30日的六個月中,利息和其他收入(支出)為22.7萬美元,而2022年同期為26,000美元。利息和其他收入的增加主要是由於貨幣市場和短期投資餘額增加導致利息收入增加。

所得税支出

在截至2023年6月30日、2023年6月30日和2022年6月30日的六個月期間,我們記錄的所得税支出分別為19,000美元和3萬美元。減少的主要原因是我們在中國業務的税收支出減少。

淨收入

截至2023年6月30日的六個月中,淨收入為252.6萬美元,而截至2022年6月30日的六個月的淨收入為11.51萬美元,增長了137.5萬美元,增長了119%。截至2023年6月30日、2023年6月30日和2022年6月30日的六個月期間,每股收益分別為0.01美元。淨收入增加的主要原因是截至2023年6月30日的六個月中,營業收入增加和利息收入增加。

流動性和資本資源

現金和現金流

我們的運營資金來自營運資金。截至2023年6月30日,我們的現金及現金等價物為14,39.9萬美元,營運資金為13,89.8萬美元,而截至2022年12月31日,現金及現金等價物為11,821,000美元,營運資金為10,29.2萬美元。

截至2023年6月30日的六個月中,經營活動提供的現金為6,019,000美元,其中包括調整後的淨收入為3,26萬美元的淨收入以及運營資產和負債提供的現金27.59萬美元,而2022年同期經營活動提供的現金為973.1萬美元。賬户餘額的變動主要反映了賬款和其他應收賬款減少5,972,000美元以及遞延收入增加2,783,000美元,其中一部分被應計佣金減少1,553,000美元和應計費用減少2,856,000美元所抵消。

在截至2023年6月30日的六個月期間,用於投資活動的現金為336萬美元,這歸因於36萬美元用於購買設備和軟件,300萬美元用於短期投資的淨購買。

在截至2023年6月30日的六個月期間,融資活動中使用的現金為100,000美元,主要用於償還應付票據和融資租賃債務。

流動性

該公司預計,至少在未來十二個月內,運營將產生足夠的現金流,以履行其債務。

| 第 25 頁 |

| 目錄 |

Vaso 公司及其子公司

項目 4-控制和程序

評估披露控制和程序

根據《交易法》頒佈的披露控制和報告程序被定義為控制和程序,旨在確保我們在根據《交易法》提交或提交的報告中要求披露的信息在證券交易委員會規則和表格規定的期限內記錄、處理、彙總和報告。披露控制和程序包括但不限於控制和程序,旨在確保我們在根據《交易法》提交或提交的報告中要求披露的信息得以累積並酌情傳達給我們的管理層,包括我們的首席執行官(“首席執行官”)和首席財務官(“首席財務官”)或履行類似職能的人員,以便及時就所需的披露做出決定。

截至2023年6月30日,我們的首席執行官和首席財務官已經評估了披露控制和程序的設計和運作有效性,並得出結論,公司的披露控制和程序自2023年6月30日起生效。

財務報告內部控制的變化

在截至2023年6月30日的公司財季中,公司對財務報告的內部控制沒有任何變化,這些變化對公司對財務報告的內部控制產生了重大影響,或者有理由可能對公司財務報告的內部控制產生重大影響。

| 第 26 頁 |

| 目錄 |

Vaso 公司及其子公司

第二部分-其他信息

項目 6 — 展品

展品

31 | 根據根據2002年《薩班斯-奧克斯利法案》第302條通過的第13a-14(a)條對首席執行官和首席財務官進行認證。 |

32 | 根據根據2002年《薩班斯-奧克斯利法案》第906條通過的《美國法典》第18節第1350條對首席執行官和首席財務官進行認證。 |

| 第 27 頁 |

| 目錄 |

Vaso 公司及其子公司

根據《交易法》的要求,註冊人促使經正式授權的下列簽署人代表其簽署本報告。

VASO 公司 |

| ||

|

|

|

|

| 來自: | /s/ 馬軍 |

|

|

| 馬軍 |

|

|

| 總裁兼首席執行官 |

|

|

| (首席執行官) |

|

|

|

|

|

|

| /s/邁克爾·J·比徹。 |

|

|

| 邁克爾·J·比徹 |

|

|

| 首席財務官兼首席會計官 |

|

日期:2023 年 8 月 14 日

| 第 28 頁 |