目錄

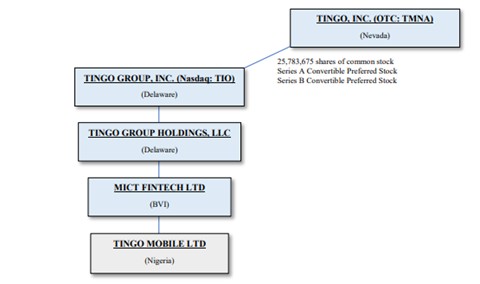

結構。合併後,我們對TIO的所有權和TIO對Tingo Mobile的所有權立即如下圖所示(未顯示TIO的其他子公司):

系列的關鍵條款 B 優先股。納斯達克批准TIO控制權變更並獲得TIO股東批准後,B系列優先股將轉換為截至合併截止之日計算的TIO普通股已發行股份的35.0%,使公司總擁有TIO已發行普通股的75.0%。如果在2023年6月30日之前沒有獲得此類股東或納斯達克的批准,我們將有權要求TIO將所有B系列優先股贖回以下任何一種:(x)666,666,667美元的現金,或(y)TIO在特拉華州註冊的子公司Tingo Group Holdings, LLC的33.0%所有權,如上圖所示(“TGH”)。TGH是MICT Fintech的直接母公司,MICT Fintech是Tingo Mobile的唯一股東。

臨時投資公司身份。合併完成後,公司受經修訂的1940年《投資公司法》(“1940年法案”)的約束。根據1940年法案,任何擁有超過100名受益所有人並持有超過發行人未合併資產價值40%的 “投資證券”(定義見1940年法案)的證券發行人都被視為 “投資公司”,因此受1940年法案的各種要求的約束,除非適用該法案的豁免。1940年法案的一項此類要求包括確定發行人持有的股票證券的公允價值,而不是合併此類持股的基礎業務。第 3a-2 條允許像公司這樣的發行人 “被視為不從事投資、再投資、擁有、持有或交易證券的業務”,條件是:(i) 發行人的業務活動與投資公司的業務活動不一致;(ii) 發行人董事會通過一項決議,説明發行人的 “真正意圖”,則自1940年法案在技術上適用之日起一年內 “被視為不從事證券的投資、再投資、持有或交易業務” 主要在合理可能的情況下,儘快” 從事 “投資、再投資、擁有” 以外的業務,在這一年內持有或買賣證券”。由於公司積極參與收購運營資產或以其他方式發展其他運營業務,因此其目前的活動與投資公司的活動不一致。此外,由於公司預計不遲於2023年9月30日實現B系列優先股的轉換,從而將TIO及其子公司的業務與公司自己的業務合併,因此公司已表示真正打算從事投資公司以外的業務。

本節中包含的信息應與我們在本10-Q其他地方出現的財務報表及其附註一起閲讀,以及公司10-K表年度報告及其任何後續修正案(“10-K”)中的財務報表及其附註。此外,本報告中的一些陳述構成前瞻性陳述。在本10季度以及Tingo管理層未來的口頭和書面陳述中討論的事項,即前瞻性陳述,是基於當前管理層的預期,這些預期涉及巨大的風險和不確定性,可能導致實際業績與這些前瞻性陳述中表達或暗示的結果存在重大差異。前瞻性陳述與未來事件或我們未來的財務業績有關。我們通常使用 “可能”、“將”、“應該”、“期望”、“計劃”、“預期”、“可能”、“打算”、“目標”、“項目”、“相信”、“估計”、“預測”、“潛在” 或 “繼續” 等術語或其他類似詞語的否定詞來識別前瞻性陳述。重要的假設包括我們創造收入、實現一定利潤率和盈利水平的能力,以及額外資本的可用性。鑑於

21