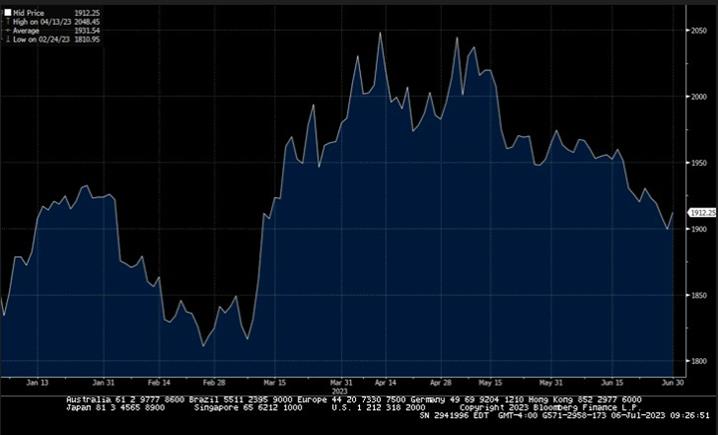

下圖顯示了2022年12月30日至2023年6月30日期間基於倫敦金銀市場協會下午黃金價格(以美元/盎司計)的金價走勢。

資料來源:彭博社,倫敦金銀市場協會黃金價格下午美元,2022年12月30日-2023年6月30日

根據倫敦金銀市場協會下午黃金價格,2022年7月1日至2023年6月30日每個季度期間的平均金價、最高價、最低金價和期末黃金價格為:

| 時期 |

平均值 |

高 |

日期 |

低 |

日期 |

的結束 期間 |

最後的 商業 天(1) | |||||||

| 2023 年 4 月 1 日至 2023 年 6 月 30 日 |

$1,975.93 | $2,048.45 | 2023年4月13日 | $1,899.60 | 2023年6月29日 | $1,912.25 | 2023年6月30日 | |||||||

| 2023 年 1 月 1 日至 2023 年 3 月 31 日 |

$1,889.92 | $ 1,993.80 | 2023年3月24日 | $ 1,810.95 | 2023年2月24日 | $ 1,979.70 | 2023年3月31日 | |||||||

| 2022年10月1日至2022年12月31日 |

$1,728.35 | $1,823.55 | 2022年12月13日 | $1,628.75 | 2022年11月3日 | $1,812.35(2) | 2022年12月30日 | |||||||

| 2022年7月1日至2022年9月30日 |

$1,728.91 | $1,808.40 | 2022年7月4日 | $1,634.30 | 2022年9月27日 | $1,671.75 | 2022年9月30日 |

| (1) | 期末黃金價格是該期最後一個工作日的LBMA下午黃金價格。這符合信託協議和計算信託資產淨值的基礎。 |

| (2) | 2022年12月31日是該期間的最後一天;但是,當天沒有LBMA下午的黃金價格記錄。提供的數字來自2022年12月30日的倫敦金銀市場協會上午黃金價格,這是該期間記錄的最後一個價格。 |

第 3 項。關於市場風險的定量和定性披露。

信託是一種被動的投資工具。它沒有得到積極管理。信託的投資目標是讓股票反映黃金價格的表現減去信託的運營支出。因此,黃金價格的波動將影響信託股票的價值。

16