附錄 99.2

vroom 2023 年第二季度財報 2023 年 8 月

免責聲明前瞻性陳述本演示文稿包含1995年《私人證券訴訟改革法》所指的前瞻性陳述。本演示文稿中包含的所有與歷史事實無關的陳述均應被視為前瞻性陳述,包括但不限於關於預期時間表、我們執行長期路線圖和成本節約計劃的預期收益的陳述,包括我們改善交易流程和客户服務體驗、增加和優化內部銷售隊伍、通過老舊車輛進行銷售、提高每單位可變成本(例如物流成本和營銷成本)的能力,以及降低固定成本,降低我們對業務戰略和計劃的預期,包括我們持續將聯合汽車信貸公司整合並發展為專屬融資業務的能力,以及我們恢復增長的意圖,以實現未來的運營業績和財務狀況,包括我們改善單位經濟的能力以及我們對2023年全年的展望,包括調整後的息税折舊攤銷前利潤和流動性。這些陳述基於管理層目前的假設,既不是承諾也不是保證,而是涉及已知和未知的風險、不確定性和其他重要因素,這些因素可能導致我們的實際業績、業績或成就與前瞻性陳述所表達或暗示的任何未來業績、業績或成就存在重大差異。有關可能導致實際業績與本演示文稿中前瞻性陳述存在重大差異的因素,請參閲我們截至2022年12月31日止年度的10-K表年度報告中在 “風險因素” 標題下確定的風險和不確定性,該報告由我們截至2023年6月30日的季度10-Q表季度報告更新,每份報告均可在我們的投資者關係網站ir.vroom.com和美國證券交易委員會網站www.sec.gov上查閲 v。所有前瞻性陳述僅反映了截至本演示文稿之日的信念和假設。我們沒有義務更新前瞻性陳述以反映未來的事件或情況。行業和市場信息如果本演示文稿包括有關公司運營的行業和市場的信息,包括總體觀察、預期、市場地位、市場機會和市場規模,則此類信息基於管理層在我們運營所在市場的知識和經驗,包括來自獨立行業分析師和出版物的公開信息,以及公司自己的估計。我們的估計基於第三方來源以及內部研究,該公司認為這些數據是合理的,但本質上是不確定和不準確的。因此,我們提醒您不要過度依賴此類市場和行業信息。非公認會計準則財務指標的財務列報和使用本演示文稿中包含的某些貨幣金額、百分比和其他數字已進行四捨五入調整。由於四捨五入,本列報中出現的某些其他金額的總和可能不一致。本列報包含某些補充財務指標,這些指標不是根據美國公認的會計原則(“GAAP”)計算的。這些非公認會計準則指標是對根據公認會計原則編制的財務業績指標的補充,而不是替代或優於這些衡量標準。這些非公認會計準則財務指標作為分析工具存在侷限性,因為它們無法反映根據美國公認會計原則確定的與我們的經營業績相關的所有金額。由於這些限制,應將這些非公認會計準則財務指標與根據美國公認會計原則列報的其他運營和財務業績指標一起考慮。在本演示文稿附錄中,我們已將所有非公認會計準則財務指標與最直接可比的美國公認會計準則財務指標進行了核對。

我們專注於2022年的目標和戰略舉措,我們改善了客户體驗,改善了流程,減少了債務。在2023年,我們打算恢復增長,通過陳舊的庫存進行銷售,提高單位可變成本,繼續降低固定成本並將資產負債表項目轉換為現金 3 個關鍵目標 4 個重點戰略舉措 1. 優先考慮單位經濟和增長 2.提高單位成本 3.最大限度地提高流動性建造一臺運轉良好的交易機器建造一臺運轉良好的金屬機器建立區域運營模式建立專屬融資提供 4 項戰略舉措有望建立盈利商業模式 V 3

2023年第二季度亮點(5,630萬美元)調整後的息税折舊攤銷前利潤(1),850萬美元/13%,電子商務部門連續增長5%,電子商務單位毛利(GPPU)環比增長2954美元,連續增長402美元,這得益於未老化單位的GPPU(180天,Q1-23 為77%,Q4-22 為75%,Q3-22 減少約200萬美元)以700萬美元的價格回購的可轉換票據交易量約為1800萬美元 (3) 更新我們的指導方針,以反映 FY-23 調整後息税折舊攤銷前利潤表現和轉換回購前景的改善 2023年第二季度業績亮點2023 年第一季度指南 2023 年第二季度總收入電子商務部門 gppu 調整後息税折舊攤銷前利潤 (1) 調整後息税折舊攤銷前利潤 (1) 調整後的息税折舊攤銷前利潤 (不包括證券化收益和非經常性成本) (1) 淨虧損 (4) 39.33 252 億美元 (6,410 萬美元) 4,127 萬美元 9.54(5,630)萬美元(5,620)萬美元(5,620)萬美元(5,620 萬美元)2023 財年指引之前的指導方針更新了調整後息税折舊攤銷前利潤 (1) (5) 年終現金及現金等價物 (6) (200 美元)-(2.5 億美元) 150 萬美元至2億美元(200美元)-(2.25億美元)1.37億至1.87億美元更新了上半年轉換購買量(1)調整後的息税折舊攤銷前利潤、調整後的息税折舊攤銷前利潤(不包括非經常性成本)以及調整後的息税折舊攤銷前利潤(不包括證券化收益和非經常性成本)是非公認會計準則衡量標準。有關定義以及與最具可比性的GAAP指標的對賬,請參閲附錄。(2) 調整後的銷售與收購是一項非公認會計準則指標。有關最具可比性的GAAP指標的定義和對賬,請參閲附錄。我們將調整後的銷售、一般和管理費用計算為銷售、一般和管理費用,調整後不包括調整成本、收購相關成本、非現金股票薪酬的加快、解決運營和客户體驗問題的非經常性成本、UACC銷售、一般和管理費用以及其他成本(3)扣除遞延發行成本後的本金總額為1800萬美元。(4)2023年第一季度淨虧損包括900萬美元的債務清償收益。2023年第二季度的淨虧損包括1100萬美元的債務清償收益。(5) 由於未來可能產生的這些成本和支出的不確定性和潛在的變異性,如果不進行不合理的努力,就無法在前瞻性基礎上將非公認會計準則指導指標與2023年指導方針的相應GAAP指標進行對賬。這些估計是前瞻性陳述,反映了公司截至2023年8月8日的預期,存在很大的不確定性。參見幻燈片 2 (6) 上的 “前瞻性陳述” 代表不受限制的現金和現金等價物,不包括限制性現金和平面平面圖的可用性。在第 V 4 軌道上執行長期路線圖

第二季度運營亮點我們的四項戰略舉措的運營進展財務槓桿 Product GPPU Vehicle GPPU & SG&A — 物流 (1) 資產負債表——庫存 SG&A——銷售 (1) SG&A——營銷 (1) SG&A——固定 (1) (4) 計劃通過 UACC 發起並證券化 Vroom 貸款通過預測數據和區域化優化品種優化定價同步端到端供應鏈以提高速度並優化流程通過選擇性內包和數字化優化銷售渠道簡化和數字化產權和註冊流程提高營銷效果將比收入低於 23 年第 2 季度的固定成本增長到 23 年第 2 季度 2,954 美元電子商務 GPPU,增長 402 美元,第 2 季度銷售的商品中有80%已陳舊(>180 天),對 GPPU 產生負面影響。我們預計老化單位(>180 天)將是

季度進展運營改善推動業績(百萬美元)調整後的息税折舊攤銷前利潤(不含税)證券化收益和非經常性成本 (1) 調整後的息税折舊攤銷前利潤(不包括非經常性成本)證券化收益電子商務 gppu 1,763 3,629 美元 4,206 美元 1,233 美元 2022 年第二季度 2,954 2022 年第 4 季度 2023 年第二季度 gppu 180 天單位百分比 1,763 3,629 美元 4,233 美元 2,954 49% 75% 77% (1) 調整後的息税折舊攤銷前利潤、調整後的息税折舊攤銷前利潤(不包括非經常性成本)以及調整後的息税折舊攤銷前利潤(不包括證券化收益和非經常性成本)均為非公認會計準則指標。有關定義以及與最具可比性的GAAP指標的對賬,請參閲附錄。6 我們仍然專注於實現盈利增長的長期路線圖 V

vroom 2023 年第二季度財務更新

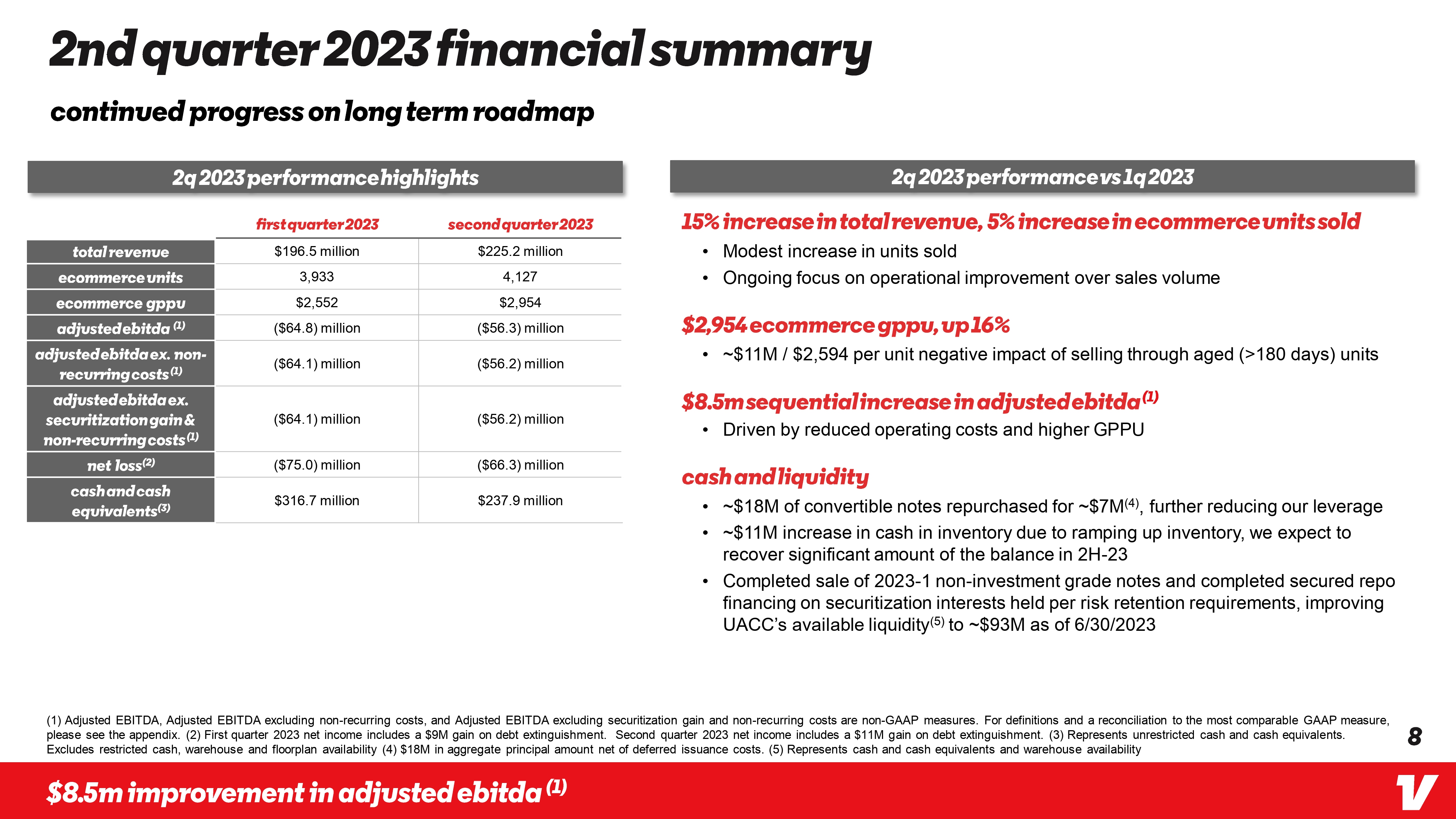

2023 年第二季度財務摘要長期路線圖繼續取得進展 2023 年第二季度業績亮點 2023 年第一季度電子商務部門總收入 gppu 調整後息税折舊攤銷前利潤 (1) 調整後的息税折舊攤銷前利潤(不包括證券化收益和非經常性成本)(1)淨虧損(2)現金及現金等價物(3)1.965億美元 39.33 252 美元(6,480 萬美元)(6,410萬美元)(6,410萬美元)(7,500萬美元)3.167億美元 2.252億美元 4,127美元 29.54億美元(5,630萬美元)(5,620萬美元)(5,620萬美元)(5,620萬美元)(6,630萬美元)2.379億美元2023年第二季度業績與2023年第一季度相比,總收入增長了15%,電子商務銷量增長了5% 銷售量略有增長持續關注運營改善而不是銷量 2,954 美元電子商務 gppu,增長 16% ~1100萬美元/每單位銷售2594美元,調整後的息税折舊攤銷前利潤連續增長850萬美元(1)在運營成本降低以及GPPU現金和流動性增加的推動下以約700萬美元的價格回購了100萬美元的可轉換票據 (4),進一步降低了我們的槓桿率,由於庫存增加,庫存現金增加了約1100萬美元,我們預計將在下半年收回大量餘額 2023-1 年非投資級票據的銷售以及根據風險保留要求持有的證券化利息完成有擔保回購融資,截至2023年6月30日,UACC的可用流動性(5)提高到約9300萬美元(1)調整後的息税折舊攤銷前利潤(不包括非經常性成本)以及調整後的息税折舊攤銷前利潤(不包括證券化收益和非經常性成本)是非公認會計準則衡量標準。有關定義以及與最具可比性的GAAP指標的對賬,請參閲附錄。(2) 2023年第一季度淨收入包括900萬美元的債務清償收益。2023年第二季度淨收入包括清償債務的1100萬美元收益。(3) 代表不受限制的現金和現金等價物。不包括受限制的現金、倉庫和平面圖的可用性 (4) 扣除遞延發行成本後的本金總額為1800萬美元。(5) 代表現金和現金等價物以及倉庫可用性 8 調整後息税折舊攤銷前利潤增加850萬美元 (1) V

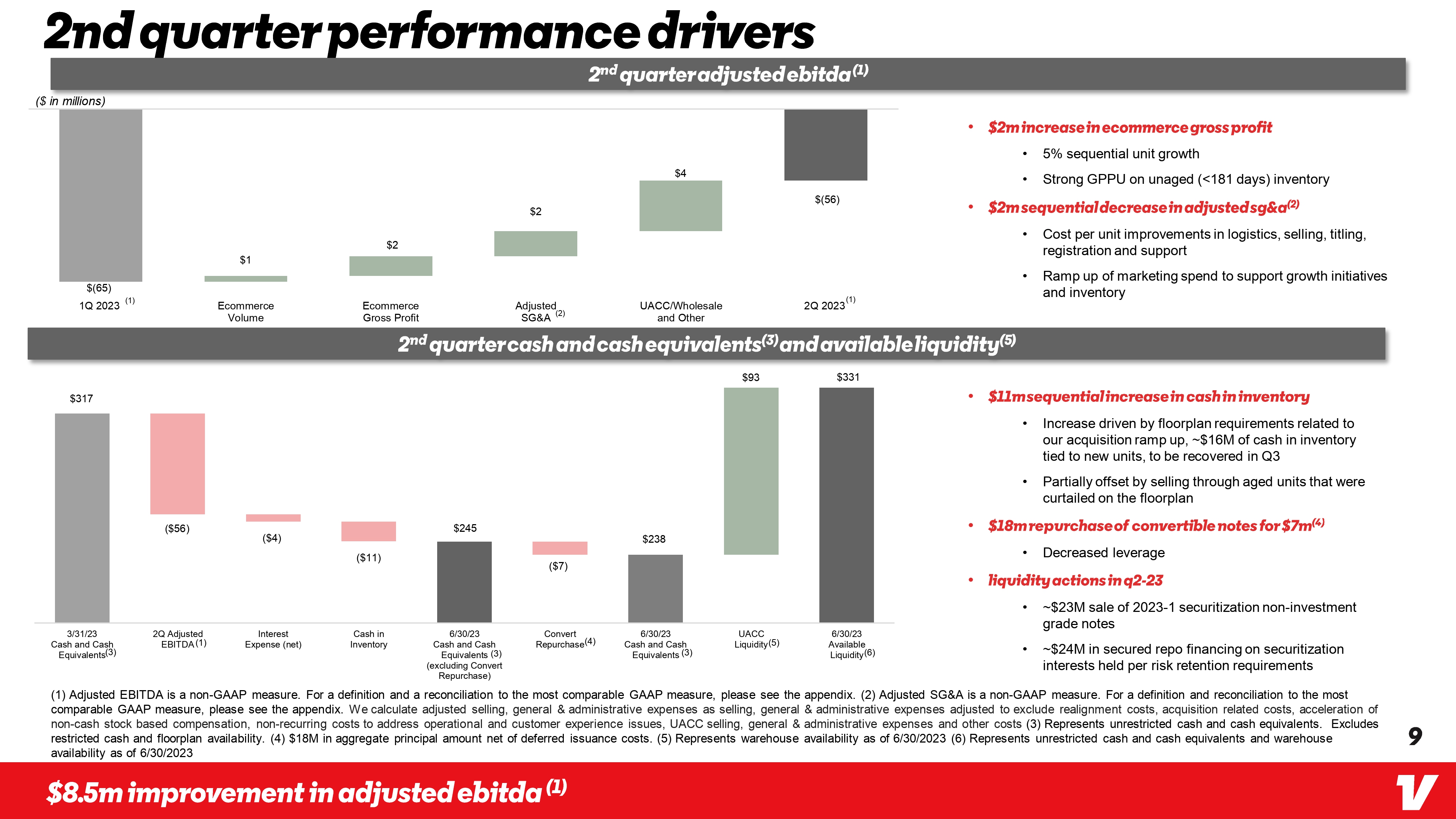

第二季度業績驅動因素第二季度調整後的息税折舊攤銷前利潤 (1) (百萬美元) (65) 2023 年第一季度 (1) 1 美元電子商務交易量 2 美元電子商務毛利 2 美元調整後銷售和收購 (2) 4 美元 UACC/Wholesale 等 (56) 2023 年第二季度 (1) 電子商務毛利增長 200 萬美元連續單位增長 5% 未老化 (

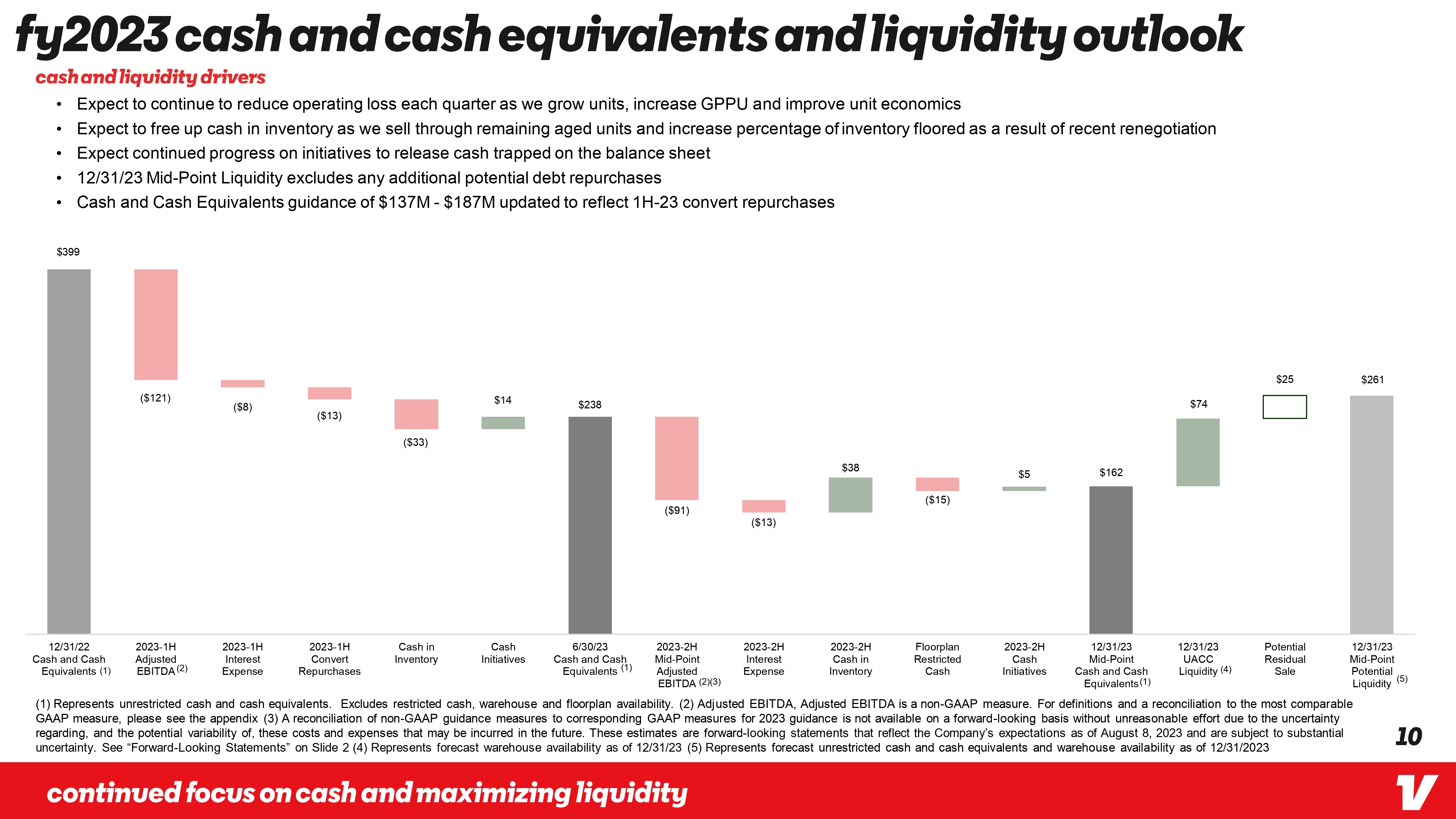

2023財年現金和現金等價物以及流動性前景現金和流動性驅動因素隨着我們增加單位、增加GPPU和改善單位經濟性,預計每個季度將繼續減少營業虧損。預計隨着我們出售剩餘的陳舊單位,庫存中的現金將騰出現金,並提高最近的重新談判所佔庫存的百分比預計釋放資產負債表上滯留的現金的舉措將持續取得進展 12/31/23 Middpoint 流動性不包括任何額外的潛在債務回購現金和現金等值指引為1.37億美元-美元1.87M 已更新,以反映 1H-23 轉換回購 399 美元 12/31/22 現金及現金等價物 (1) (121 美元) 2023-上半年利息息折舊攤銷前利息 (2) (8 美元) 庫存現金支出 (13 美元) 現金計劃回購 (33 美元) 2023-2H 中點 238 美元 2023-2H 利息等價物 (1) (91 美元) 2023-22 H 調整後息税折舊攤銷前利潤中的現金 (2) (3) (13 美元) Floolplan 限制性支出 38 美元 2023-2H 現金庫存 (15 美元) 12/31/23 中點現金 5 美元 12/31/23 UACC 計劃 162 美元潛在剩餘現金及現金等價物 (1) 74 美元 12/31/23 中點流動性 (4) 25 美元銷售潛力 261 美元流動性 (5) (1) 代表不受限制的現金和現金等價物。不包括受限制的現金、倉庫和平面圖的可用性。(2) 調整後的息税折舊攤銷前利潤、調整後的息税折舊攤銷前利潤是非公認會計準則衡量標準。有關定義以及與最具可比性的GAAP指標的對賬,請參閲附錄 (3) 由於未來可能產生的這些成本和支出的不確定性和潛在的變異性,如果不進行不合理的努力,就無法在前瞻性基礎上對非公認會計準則指導指標與2023年指導方針的相應GAAP指標進行對賬。這些估計是前瞻性陳述,反映了公司截至2023年8月8日的預期,存在很大的不確定性。參見幻燈片 2 (4) 上的 “前瞻性陳述” 表示截至 23 年 12 月 31 日預測的倉庫可用性 (5) 表示截至 2023 年 12 月 31 日預測的不受限制的現金和現金等價物以及倉庫可用性 10 繼續關注現金和最大限度地提高流動性 V

摘要 2023 年第二季度亮點繼續執行我們的長期路線圖,重點是 4 項戰略舉措,預計將建立盈利的商業模式 GPPU 連續提高 402 美元繼續改變定價算法,實施可變運費,改善我們的收購模式繼續增加營銷支出和收購繼續推動可變成本降低物流、銷售、產權、註冊和支持方面的單位成本降低固定成本運行率,4月份開始降低,並繼續集中精力關於管理成本降低單位固定成本通過回購1800萬美元的可轉換票據來增強我們的資產負債表 (1) 建立發展業務的平臺改善註冊、產權、支持、營銷、銷售、翻新和物流方面的流程改善2023財年全年調整後的息税折舊攤銷前利潤 (2) 中點指引(2.125億美元)隨着陳舊單位組合的正常化,預計GPPU將有所改善預計固定成本運行率將提高繼續關注將資產負債表項目轉換為現金並回收庫存中的現金每單位預期經濟學將連續改善重點關注降低每單位的營銷成本降低每單位的銷售成本降低單位的所有權、註冊和支持成本降低了每單位的物流成本降低了固定成本結構 (1) 扣除遞延發行成本後的本金總額為1800萬美元。(2) 由於非公認會計準則指導指標的不確定性和潛在的可變性,如果不進行不合理的努力,就無法在前瞻性基礎上對非公認會計準則指導指標進行對賬成本和將來可能產生的費用。這些估計是前瞻性陳述,反映了公司截至2023年8月8日的預期,存在很大的不確定性。參見幻燈片 2 上的 “前瞻性陳述”,旨在實現增長和提高單位成本 V 11

Vroom 附錄

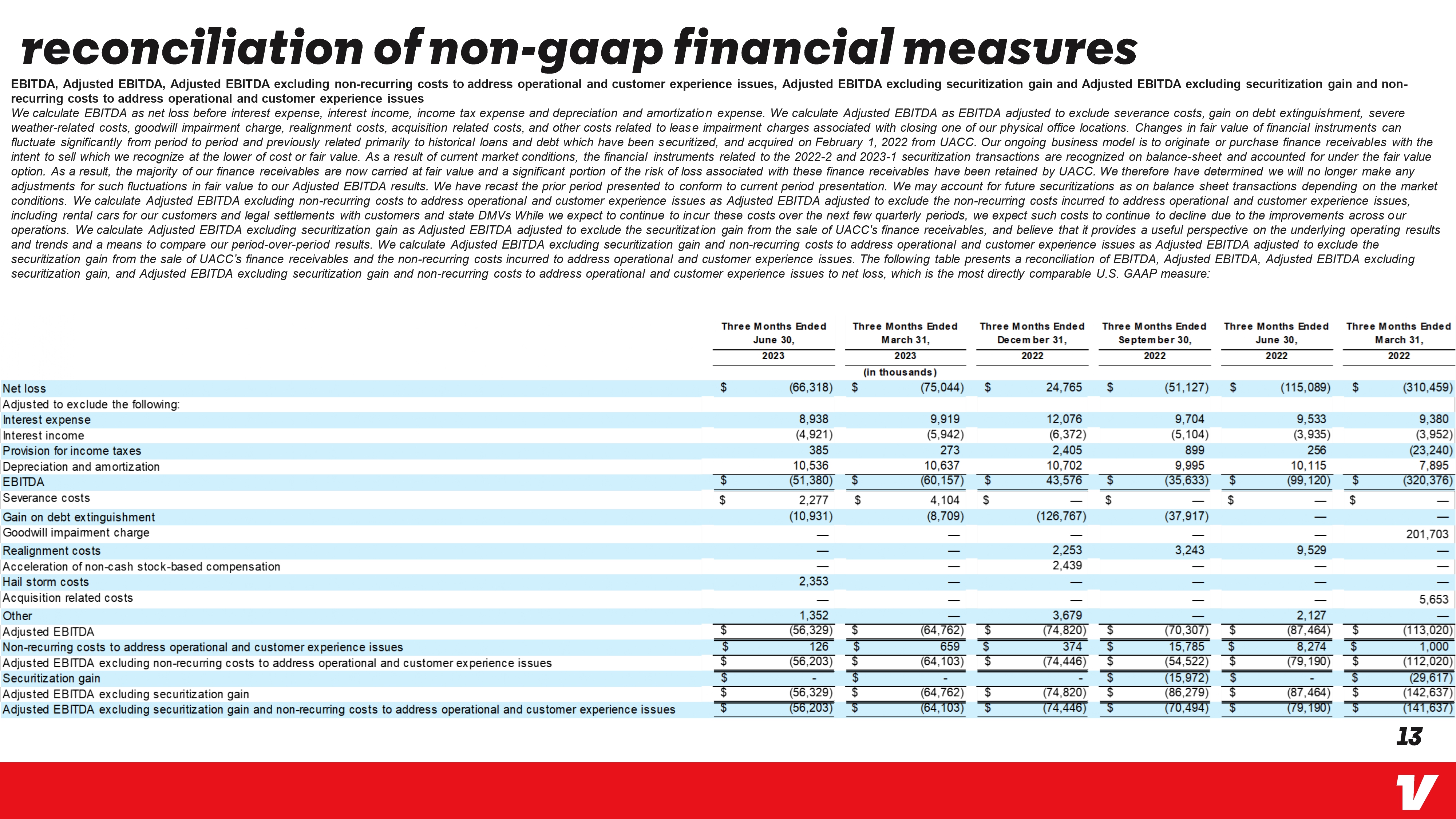

非公認會計準則財務指標息税折舊攤銷前利潤、調整後息税折舊攤銷前利潤(不包括用於解決運營和客户體驗問題的非經常性成本)、調整後的息税折舊攤銷前利潤(不包括證券化收益和非經常性成本)的對賬我們將息税折舊攤銷前利潤計算為扣除利息支出、利息收入、所得税支出以及折舊和攤銷費用的淨虧損。我們將調整後的息税折舊攤銷前利潤計算為調整後的息税折舊攤銷前利潤,其中不包括遣散費、債務清償收益、惡劣天氣相關成本、商譽減值費用、調整成本、收購相關成本以及與關閉一個實體辦公地點相關的租賃減值費用相關的其他成本。金融工具的公允價值變化可能因時期而大幅波動,以前主要與已證券化並於2022年2月1日從UACC手中收購的歷史貸款和債務有關。我們持續的商業模式是發放或購買融資應收賬款,意圖以較低的成本或公允價值出售這些應收賬款。由於當前的市場狀況,與2022-2年和2023-1年證券化交易相關的金融工具在資產負債表上確認,並在公允價值期權下核算。因此,我們的大部分融資應收賬款現在都按公允價值記賬,與這些融資應收賬款相關的損失風險中有很大一部分由UACC保留。因此,我們決定不再對調整後的息税折舊攤銷前利潤業績的公允價值波動進行任何調整。我們對前一時期的列報進行了重算,以符合本期的列報方式。根據市場狀況,我們可能會在資產負債表交易中考慮未來的證券化。我們計算調整後的息税折舊攤銷前利潤(不包括用於解決運營和客户體驗問題的非經常性成本),調整後的息税折舊攤銷前利潤(調整後的息税折舊攤銷前利潤)不包括為解決運營和客户體驗問題而產生的非經常性成本,包括為客户租車以及與客户和州DMV的法律和解。儘管我們預計在接下來的幾個季度內將繼續承擔這些費用,但由於運營的改善,我們預計此類成本將繼續下降。我們將調整後的息税折舊攤銷前利潤(不包括證券化收益)計算為調整後的息税折舊攤銷前利潤,以排除出售UACC財務應收賬款的證券化收益,並認為這為基礎經營業績和趨勢提供了有用的視角,也是比較我們的同期業績的一種手段。我們計算調整後的息税折舊攤銷前利潤,不包括證券化收益和非經常性成本,以解決運營和客户體驗問題,調整後的息税折舊攤銷前利潤,不包括出售UACC財務應收賬款所產生的證券化收益以及為解決運營和客户體驗問題而產生的非經常性成本。下表顯示了息税折舊攤銷前利潤、調整後息税折舊攤銷前利潤(不包括證券化收益)和調整後息税折舊攤銷前利潤(不包括證券化收益和非經常性成本)的對賬情況,以解決運營和客户體驗問題與淨虧損,後者是最直接可比的美國公認會計準則指標:截至2023年3月31日的三個月截至2022年12月31日的三個月截至2022年9月30日的三個月截至6月的三個月 2022 年 30 日截至 2022 年 3 月 31 日的三個月(以千計)淨虧損調整後不包括以下內容:利息支出利息收入所得税準備金折舊和攤銷息税折舊攤銷前利潤遣散費債務清償收益商譽減值費用調整成本加速非現金股票薪酬冰雹風暴成本收購相關成本其他調整後的息税折舊攤銷前利潤解決運營和客户體驗問題的非經常性成本調整後的息税折舊攤銷前利潤(不包括證券化收益和非經常性成本)解決運營和客户體驗問題的經常性成本 (66,318) 8938 (4,921) 385 10,536 美元 (51,380) 2277 美元 (10931)--2,353 — 1,352 美元 (56,203) 美元 (56,203) 美元 (56,329) 美元 (75,044) 9,942 美元 273 10,637 美元 (60,157) $4,104 (8,709)------(64,762) 659 美元 (64,103) $ — (64,762) $ (64,103) $24,765 12,076 (6,372) 2,405 10,576 美元-(126,767) — 2,253 2,439-3,639 79 74,820 美元 374 美元 (74,446)-(74,820) $ (74,446) $ (51,127) 9,704 (5,104) 899 (9,995) (35,633) $-(37,917) 3,243 美元 (70,307) 15,785 美元 (54,552) $ (15,9972) $ (86,279) $ (70,494) $ (115,089)9,533 (3,935) 256 10,115 (99,120) 9,529 2,127 美元 (87,464) 8,274 美元 (79,190) $-(87,464) $ (79,190) $ (310,459) 9,380 (3,952) (23,240) 7,895 美元 (320,376) $-201,703 5,653------$ (113,020) 1,000$ (112,020) $ (29,617) $ (142,637) $ (141,637) 13 V

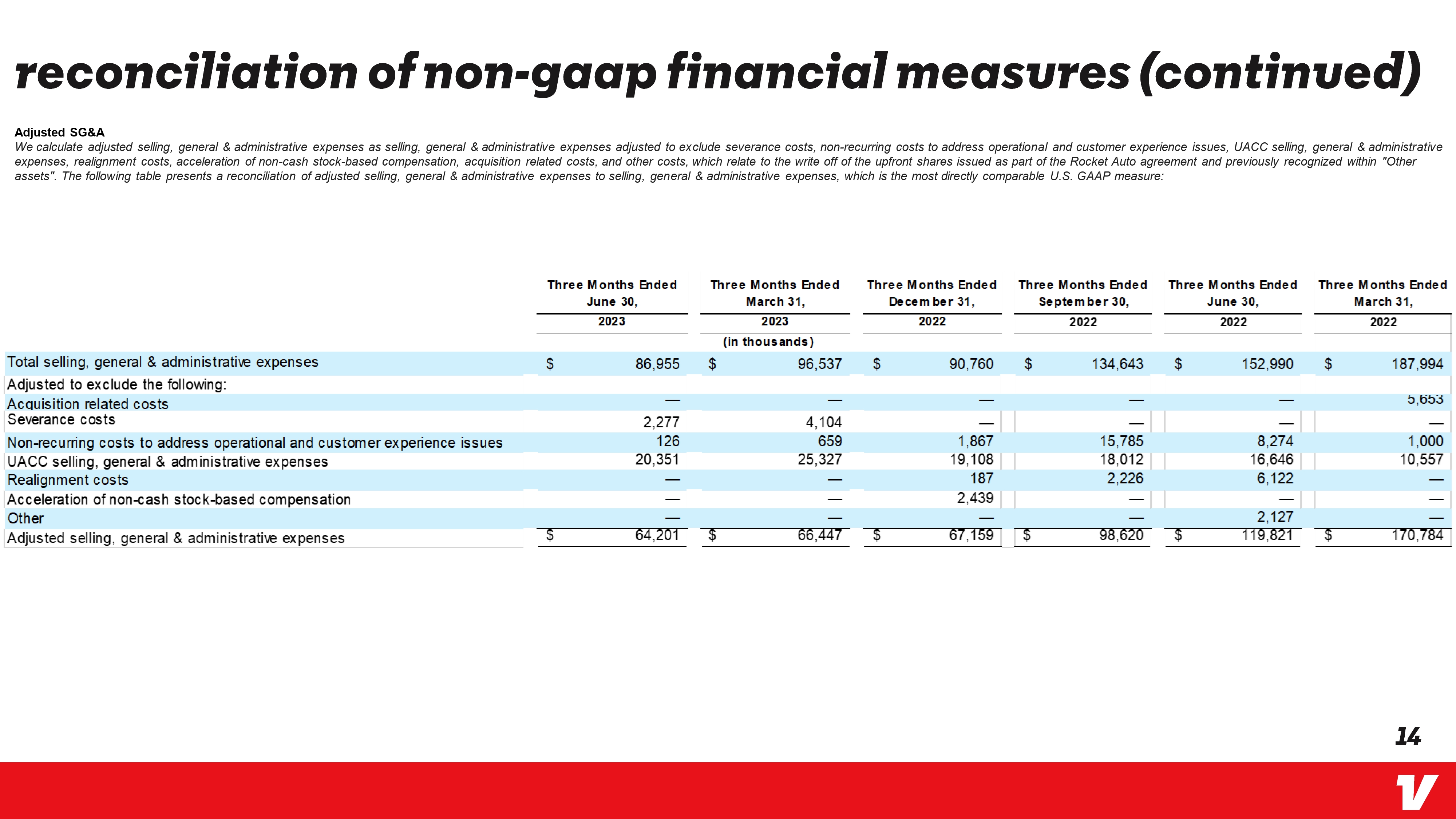

非公認會計準則財務指標的對賬(續)調整後的銷售和收購我們將調整後的銷售、一般和管理費用計算為銷售,一般和管理費用調整後不包括遣散費、解決運營和客户體驗問題的非經常性成本、UACC銷售、一般和管理費用、調整成本、非現金股票薪酬的加快、收購相關成本以及其他與註銷作為火箭汽車協議一部分發行的預付股票有關的成本以前在 “其他資產” 中確認。下表顯示了調整後的銷售、一般和管理費用與銷售、一般和管理費用的對賬情況,這是最直接可比的美國公認會計原則指標:銷售總額、一般和管理費用調整後不包括以下內容:收購相關費用遣散費解決運營和客户體驗問題的非經常性成本 UACC 銷售、一般和管理費用調整成本非現金股票薪酬的加速其他調整後的銷售、一般和管理費用費用截至6月30日的三個月,截至3月31日的三個月,截至3月31日的三個月,截至2023年12月31日、9月30日、6月30日的三個月 2023 2022 2022 截至2022年3月31日的三個月(以千計)86,955$ 96,537 $90,743 $152,994 5,653 2,277 126 20,3271.88 67 15785 8.274 1,000 19,108 18,012 16,646 10,557 187 2,226 6,122 2,439 2,127 美元 64,201 美元 66.447$ 67.159$ 98,620$ 119.821$ 170,784 14 V

謝謝 15 V