KULICKE AND SOFFA INDUSTRIES, INC.

2021 年綜合激勵計劃

績效份額單位獎勵協議

根據 Kulicke and Soffa Industries, Inc. 2021 年綜合激勵計劃(“計劃”),本績效股份單位獎勵協議(“協議”)截至 “授予之日”(“獎勵日期”)由 Kulicke 和 Soffa Industries, Inc.(“公司”)和 “First_Name” “Last_Name”(“參與者”)簽訂於 “授予之日”(“獎勵日期”)。此處未定義的大寫術語應具有與計劃中此類術語相同的含義。

鑑於委員會已根據本計劃的規定授權向參與者授予基於績效的限制性股票單位(“績效股票單位”),該計劃的副本附後;以及

鑑於參與者和公司希望簽訂本協議,以證明和確認根據本協議規定的條款和條件授予此類績效股份單位(“獎勵”)。

因此,現在,考慮到下文規定的共同盟約,並出於其他有益和寶貴的考慮,特此承認這些契約的法律充分性,本協議雙方意圖在此受法律約束,協議如下:

1.績效股份單位的授予。假設績效指標達到 100%,公司特此向參與者授予 “Growth_PSUS” 績效份額單位獎勵,最高為 [____]假設績效指標達到最大限度的績效份額單位。滿足以下要求後,除非本協議另有規定,否則參與者有權為每個賺取的績效股份單位獲得一股公司普通股(“股份”)。這筆補助金在所有方面都受到限制和條件,如下文所述,在所有方面都受現已生效的計劃條款和條件的約束,並且可能會不時對其進行修訂(但僅限於此類修正適用於本計劃下未償還的獎勵)。此類條款和條件以引用方式納入此處,成為本協議的一部分,如果與本協議的任何其他條款發生任何衝突,則以此為準。

2.績效股份單位歸屬。本獎項的績效期應從 “期限開始日期” 開始,並應在期限結束日期”(“績效期”)結束。該獎勵應遵守本協議附錄 A 中規定的所有歸屬要求,包括績效指標的實現。在不違反下文第 4 節的前提下,受本獎勵約束的績效股份單位有資格在授予日期三週年或公司任命的獨立諮詢公司認證實現適用績效指標之日(該日期,“歸屬日”)之日以較晚者為準。

3.既得績效股份單位的結算。除非本協議另有規定,否則應在歸屬日之後在行政上可行的情況下儘快向參與者交付每個既得績效股份單位的一股股份,但不遲於歸屬日日曆年結束後的第三個月的第十五天。

4.終止服務。歸屬於受獎勵約束的績效股份單位的資格還取決於參與者在業績期的最後一天繼續在公司及其子公司工作,但是,前提是:(i) 如果參與者在業績期內因雙方同意的退休(定義見下文)而終止在公司及其子公司的工作,則參與者仍有資格在參與者本應歸屬的範圍內歸屬受獎勵的績效股份單位在如果參與者在業績期結束之前一直受僱於公司及其子公司,或者 (ii) 如果參與者因自願退休(定義見下文)、殘疾(定義見守則第 422 (c) 條)或死亡而在業績期內終止在公司及其子公司的工作,則根據業績期結束時確定的績效指標的實際實現情況計算的績效份額單位死亡事件(參與者的受益人)應符合資格按比例歸入受獎勵約束的績效股份單位,如果參與者在業績期結束之前繼續受僱於公司及其子公司,則根據績效期結束時確定的績效指標的實際實現情況,本應歸屬於該獎勵的績效份額單位。將計算按比例分配的部分

以從補助金之日起至終止僱用前每個月的相應日期的整月計算.如果參與者出於任何其他原因終止在公司及其子公司的工作,則終止僱傭時所有未歸屬的績效股份單位將被沒收。

就上述內容而言,(x) “雙方同意的退休” 是指董事會和參與者雙方就參與者終止與公司及其子公司的僱傭達成協議,這符合公司首席執行官的繼任計劃;(y) “自願退休” 是指參與者單方面選擇在年滿50歲時或之後終止在公司及其子公司的工作,並在公司和/或其連續工作至少三年子公司,前提是參與者的年齡和在公司和/或其子公司連續工作的年限之和等於或超過60。

在每種情況下,歸屬於受本獎勵約束的按比例分配的績效股份單位的股份應在歸屬日之後在行政上可行的情況下儘快交付給參與者,但不遲於歸屬日期發生的日曆年結束後的第三個月的第十五天。

5.資本調整。如果進行任何股權重組(根據財務會計準則委員會會計準則編纂主題718,薪酬——股票薪酬),受本獎勵約束的股票應按本計劃第7.6節的規定處理。

6.控制權變更。如果控制權發生變更,獎勵應按本計劃第7.7節的規定處理。儘管有上述規定,如果參與者通過控制權變更繼續受僱於公司(或者在雙方同意的退休或自願退休符合上文第 4 節條件的情況下,該獎勵仍然有資格歸屬),而倖存實體或繼任實體沒有承擔、替代或延續獎勵,則參與者應在控制權變更結束前立即根據目標實現情況授予績效股份單位績效衡量標準。為明確起見,績效份額單位應在控制權變更結束之前而不是業績期結束時根據上述句子歸屬。如果發生控制權變更,並且倖存實體或繼任實體同意承擔該未償還的獎勵,並且公司或繼任實體在控制權變更後的二十四(24)個月內無故解僱了參與者,則該獎勵應根據績效指標的目標實現情況在終止之日歸屬。

就本協議而言,“原因” 是指除非公司與參與者之間的僱傭協議中另有規定,否則公司決定參與者因以下原因被解僱或應該被解僱:(i) 參與者嚴重違反參與者與公司之間的任何協議;(ii) 參與者嚴重違反公司任何書面政策,包括但不限於公司的《商業行為準則》;(iii) 對 nolo contendere 的定罪、起訴或抗辯重罪或涉及道德敗壞的犯罪的參與者;(iv)參與者與參與者的就業或服務有關的行為,導致或可以合理預期會對公司的業務或聲譽造成物質損害;或(v)參與者任何重大不當行為或故意不履行參與者對公司的職責(殘疾原因除外)。

7。轉讓限制。除非根據遺囑或血統和分配定律,否則不得以任何方式出售、轉讓、抵押、質押或以其他方式轉讓或抵押績效股份單位。

8.預扣税款。公司交付股票或現金的義務應遵守適用的聯邦、州和地方税收預扣要求。委員會可以要求參與者向公司匯出足以滿足預扣税要求的金額,也可以自行決定允許或要求參與者根據本計劃的規定和委員會制定的預扣規則,通過選擇讓公司預扣股份或現金(或將先前收購的股份返還給公司)來全部或部分繳納預扣税。此類選擇必須遵守預扣規則並受其約束,公司可以在避免不利會計後果的必要範圍內限制為滿足最低預扣税要求而預扣的股票數量。

9。作為股東沒有權利。在按照上述規定的時間和方式發行股票以履行公司在本獎項下的義務之前,參與者作為股東對此類股份沒有權利。

10。沒有繼續就業的權利。本協議的執行和交付以及獎勵的授予均不構成或證明公司或其任何子公司在任何時期內僱用或繼續僱用參與者的任何協議或理解,無論是明示還是暗示。

11。回扣權。儘管本計劃或本協議有任何其他規定,但根據任何法律、政府法規或證券交易所上市要求,本獎勵均有待追回,並將根據此類法律、政府法規或證券交易所上市要求(或公司根據此類法律、政府法規或證券交易所上市要求採取的任何政策)可能要求的扣除和回扣。

12。管轄法律。裁決和雙方之間的法律關係應受賓夕法尼亞聯邦法律管轄,並根據賓夕法尼亞聯邦法律進行解釋(不涉及法律衝突原則)。

13。在對手中籤名。本協議可以在對應方中籤署,每份協議均為原件,其效力與本協議和本協議在同一份文書上的簽名相同。

14。約束效應;好處。本協議對公司和參與者及其各自的繼承人和允許的受讓人具有約束力並有利於他們。本協議中的任何內容,無論是明示還是暗示,都無意或不得解釋為向除公司或參與者或其各自的繼任者或受讓人以外的任何人根據任何協議或其中包含的任何條款提供任何法律或衡平法權利、補救措施或索賠。

15。修正案。除非通過公司和參與者簽署的書面文書,否則不得更改、修改或修改本協議。

16。章節和其他標題。本協議中包含的部分和其他標題僅供參考,不影響本協議的含義或解釋。

17。第 409A 節。該獎項旨在作為短期延期,根據《美國國税法》第409A條及其頒佈的法規,無需繳納任何税款、罰款或利息。本獎勵、本協議和計劃(關於獎勵)的解釋和解釋應與該意圖一致。如果根據本協議支付的任何金額被確定為第409A條所指的 “不合格遞延薪酬”,則此類金額應受委員會為遵守第409A條而不時規定的額外規則和要求的約束,除非在第409A條允許的範圍內,否則不得加快或推遲任何此類金額的結算。儘管本協議有任何其他規定,但如果向參與者提供的與終止僱傭有關的任何款項或福利被確定為第 409A 條所指的 “不合格遞延薪酬”,並且參與者被確定為第 409A (a) (2) (b) (i) 條所定義的 “特定員工”,則此類款項或福利要等到六次發薪之後的第一個工資發放日才支付解僱日期(“特定員工付款日期”)的月週年紀念日。本應在指定員工付款日期之前支付的任何款項的總額應在指定員工付款日一次性支付給參與者,此後,任何剩餘的款項應按照其最初的時間表毫不拖延地支付。如果根據本協議任何條款支付的任何款項被確定為第409A條規定的遞延薪酬,並且需要繳納第409A條規定的20%的税,則公司不作任何陳述或擔保,也不對參與者或任何其他人承擔任何責任。

自上面寫為授予日期的第一年和第一年起,公司已由其正式授權的官員和參與者一式兩份簽署了本協議,以昭信守。

KULICKE AND SOFFA INDUSTRIES, INC.

作者:______________________________

姓名:斯蒂芬·德雷克

職務:法律事務副總裁兼總法律顧問

作者:______________________________

參與者

附錄 A

補助金的條款如下:

| | | | | |

| 頒獎日期 | > |

| 演出期 | > 到 > |

| 授予 | 參見獎勵協議。在較高的層面上,在頒獎日期三週年晚些時候獲得懸崖歸屬,並在績效期結束後對績效目標的實現情況進行認證 |

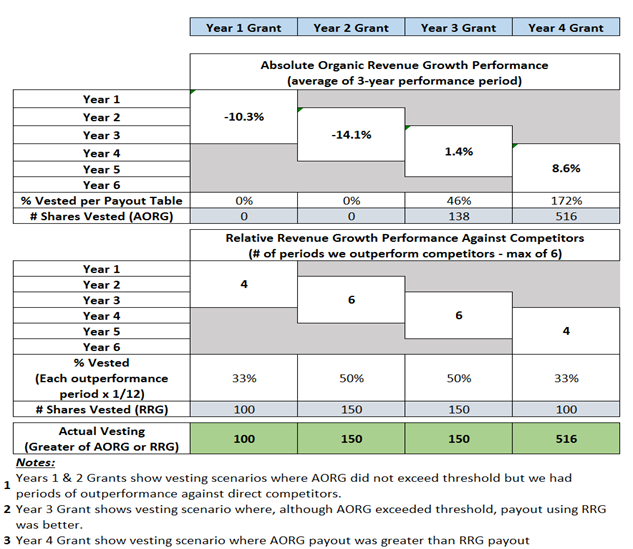

| 目標績效和績效目標 | •業績期內三個財年的平均絕對收入增長(如下所述)為5% •三年業績期內每年的相對收入增長(如下所述),與BESI和ASMP的年收入增長相比 |

| 支付範圍 | 以下值中較大者: • 基於絕對收入增長的增長PSU的0%至200%;或 • 增長型PSU的0%至50%,基於相對收入增長 |

絕對收入增長的支付範圍

根據公司在業績期內的有機收入增長的平均值,基於絕對收入增長的Growth PSU的百分比將從0%到200%不等。

下表顯示了收入增長10%的獎勵支付百分比,目標是收入增長5%。獎勵的最終歸屬將進行插值,並以從 0% 到 200% 的整數百分比表示。

| | | | | |

| 絕對收入增長 | 支付 |

| >= 10% | 200% |

| 5% | 100% |

| 0% | 25% |

| 0% |

相對收入增長的支付範圍

基於相對收入增長的Growth PSU的百分比將在0%至50%之間,具體取決於公司的年收入增長與BESI和ASMP的年收入增長,在公司的年收入增長大於BESI或ASMP的年收入增長的三年業績期中,每年的1/12。

示例:

以下面的假設結果為例(綠色陰影表示K&S在給定年份的表現優於競爭對手):

| | | | | | | | | | | | | | | | | |

| | | | | |

| 會計年度示例 | 絕對有機收入增長 | 競爭對手 A 收入增長 | 競爭對手 B 的收入增長 | |

| 第 1 年 | -4.7% | 1.8% | -2.0% | |

| 第 2 年 | -32.4% | -38.0% | -35.1% | |

| 第 3 年 | 6.3% | 6.0% | 5.5% | |

| 第 4 年 | -16.1% | -18.0% | -18.6% | |

| 第 5 年 | 14.1% | 13.8% | 12.5% | |

| 六年級 | 27.7% | 28.0% | 27.8% | |

要歸屬的股票數量(假設Growth PSU撥款,目標為每年300股):