附錄 99.2

2023 年第二季度財報 Organon

免責聲明關於前瞻性陳述的警示説明除歷史信息外,本演示文稿包括1995年《美國私人證券訴訟改革法》安全港條款所指的 “前瞻性陳述”,包括但不限於關於管理層對Organon未來財務業績和前景的預期的陳述。前瞻性陳述可以用 “期望”、“打算”、“預期”、“計劃”、“相信”、“尋求”、“估計”、“意願” 或類似含義的詞語來識別。這些陳述基於公司管理層當前的信念和期望,存在重大風險和不確定性。如果基本假設不準確,或者出現風險或不確定性,則實際結果可能與前瞻性陳述中列出的結果存在重大差異。風險和不確定性包括但不限於無法在美國或國際上全面執行我們的產品開發和商業化計劃;税法或其他税收指導的變化可能會對我們的現金納税義務、有效税率和運營時代的業績產生不利影響,並導致更嚴格的審計審查;無法執行我們的業務發展戰略或實現計劃收購的好處;有效性、安全性或其他質量問題關於銷售的產品,包括召回、退出或銷售下降等市場行為;對避孕藥具或生育產品的需求、供應或患者獲得產生不利影響的政治和社會壓力或監管發展;一般經濟因素,包括衰退壓力、利率和貨幣匯率波動;總體行業狀況和競爭;持續的COVID-19疫情和變異菌株出現的影響;製藥行業監管的影響以及醫療保健立法美國和國際;醫療保健成本控制的全球趨勢;技術進步;競爭對手獲得的新產品和專利;新產品開發固有的挑戰,包括獲得監管部門的批准;公司準確預測其未來財務業績和業績的能力;製造業差異或延誤;國際經濟的金融不穩定和主權風險;難以與商業交易對手建立和維持關係;對ef fec的依賴公司對創新產品的專利和其他保護;以及面臨訴訟的風險,包括專利訴訟和/或監管行動。公司沒有義務公開更新任何前瞻性聲明,無論是由於新信息、未來事件還是其他原因。可能導致業績與前瞻性陳述存在重大差異的其他因素可以在公司向美國證券交易委員會(“SEC”)提交的文件中找到,包括該公司截至2022年12月31日止年度的10-K表年度報告,可在美國證券交易委員會的互聯網站點(w ww.sec.gov)上查閲。2

免責聲明,續關於非公認會計準則財務指標的警示説明本演示文稿和我們關於2023年第二季度收益的新聞稿包含 “非公認會計準則財務指標”,這些財務指標要麼不包括在根據美國公認會計原則(“GAAP”)計算和列報的最直接可比指標中相應未排除或包含的金額。具體而言,公司使用非公認會計準則財務指標調整後的息税折舊攤銷前利潤、調整後的淨收入、調整後的毛利率、調整後的毛利和調整後的攤薄每股收益,這些指標不是公認會計原則下的認可條款,僅作為公司公認會計準則財務報表的補充列報。本演示文稿和我們關於2023年第二季度收益的新聞稿還提供了某些排除外匯影響的衡量標準。我們通過使用前一時期的平均貨幣匯率轉換本期當地貨幣財務業績,並將這些調整後的金額與我們的cu rre nt-期業績進行比較來計算外匯。該公司認為,這些非公認會計準則財務指標有助於增進對公司財務業績的理解。但是,作為分析工具,ese指標的列報存在侷限性,不應單獨考慮,也不應將其作為根據公認會計原則報告的公司業績的替代品來考慮。由於並非所有 c omp anies 都使用相同的計算方法,因此這些非 GAAP 指標的列報可能無法與其他公司其他標題相似的指標相提並論。您應參閲我們關於2023年第二季度收益的新聞稿中的表4和表5,瞭解此處包含的非公認會計準則財務指標與最直接可比的GAAP指標的相關定義和對賬。此外,公司2023年全年指導指標(收入除外)是在非公認會計原則基礎上提供的,因為該公司無法合理預測公認會計原則指標中包含的某些項目。此類項目包括但不限於收購相關費用、重組和相關費用、股票薪酬、法律訴訟的最終結果、異常損益、產生公認會計原則税收影響的事項以及其他無法反映公司持續運營的項目。該公司在運營和財務決策中使用非公認會計準則財務指標,並認為將某些項目排除在外是有用的,這樣可以專注於它認為更有意義地代表業務基礎經營業績。有關非 GAAP 指標的對賬,請參閲本演示文稿的第 21-26 張幻燈片。3

2023年第二季度亮點4 • 收入為16億美元,除外匯外增長4% • 調整後的息税折舊攤銷前利潤為5.3億美元 • 攤薄後每股收益為0.95美元;調整後的攤薄每股收益為1.31美元 • 收入指導區間提高至62.5億美元至64.5億美元 • 調整後的息税折舊攤銷前利潤指導區間提高至31.5%至33.0%,非公認會計準則指標的對賬參見本演示文稿第21-26張幻燈片。

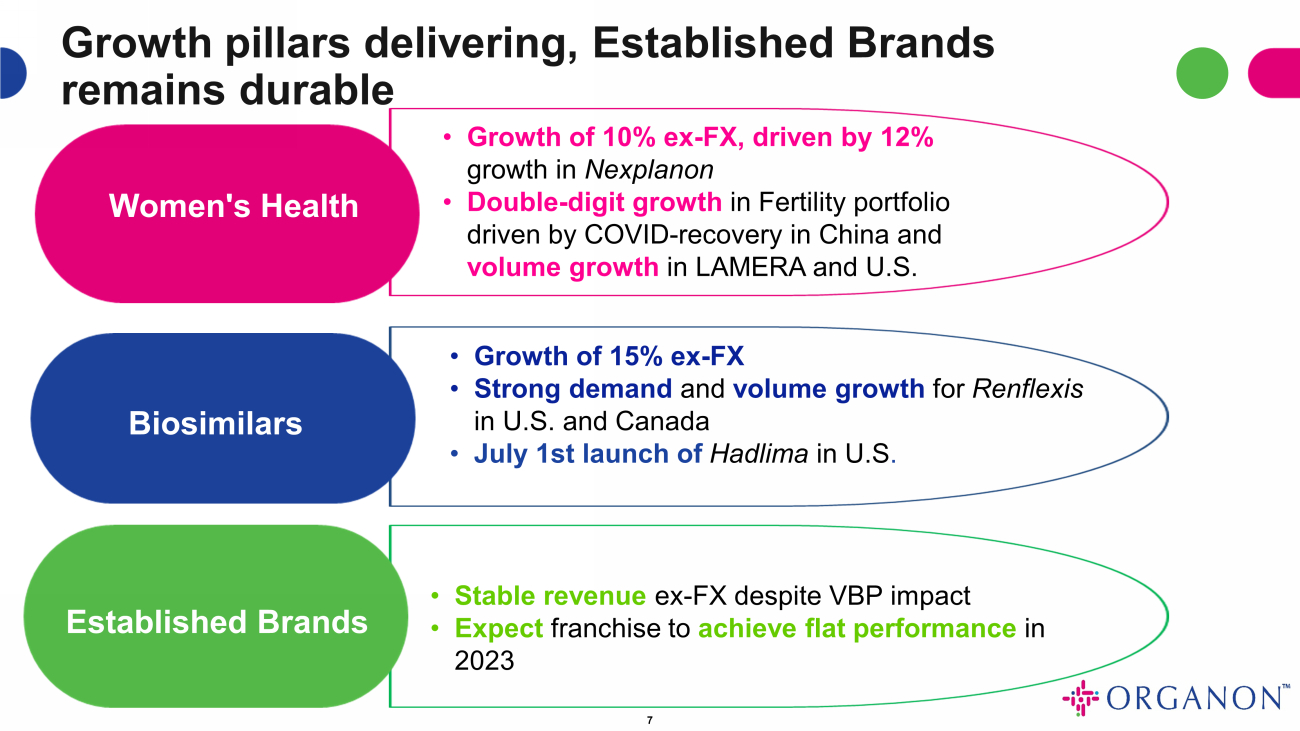

成熟品牌的增長支柱仍然是持久的女性健康 • 在Nexplanon增長12%的推動下,不包括外匯增長了10% • 受COVID的推動,生育投資組合的兩位數增長——中國的復甦以及LAMERA和美國的銷量增長了15% • Renflexis在美國的需求和銷量增長強勁 • 7月1日在美國推出Hadlima • 儘管有VBP影響,但外匯收入保持穩定 • 預計特許經營權將在2023年實現持平表現 5 個知名品牌 Biosimilars 女性健康

Express Scripts/Ascent Optum/Emisar United Healthcare Prime Therapeutics,信諾 Optum NPF ESI NPF 來源:MMIT 數據,包括商業、健康交易所上次更新時間為 2023 年 7 月 10 日 | NPF = National P ref erred Formulary 美國准入環境比 PBM 國家配方更廣泛 6

成熟品牌的增長支柱仍然是持久的女性健康 • 在Nexplanon增長12%的推動下,不包括外匯增長了10% • 受COVID的推動,生育投資組合實現了兩位數增長——中國的復甦以及LAMERA和美國的銷量增長了15% • Renflexis在美國的需求和銷量增長強勁 • 7月1日在美國推出Hadlima • 儘管有VBP影響,但不包括外匯收入 • 預計特許經營權將在2023年實現持平表現 7 知名品牌 Biosimilars Women's Health

知名品牌的耐久性擴大製造業遏制價格侵蝕品牌的持久力 LCM/創業重點老牌品牌 8

+1% 報告稱 +4%(不包括百萬美元)9 所有三個特許經營權的銷量增長推動了銷售業績 (1) LOE = 排他性損失 (2) VBP = 基於銷量的採購 (3) 其他包括對默克公司、新澤西州拉威、美國和其他第三方的製造銷售 (3) (1) (2) ~0 ~ (30) ~115 ~5 ~ (25) 外匯在第二季度增長約為250個基點 1,585 美元 1,608 美元

儘管有VBP,但中國表現不錯;亞太及日本第二季度-23日表現艱難的百萬美元-22 實際VPY Ex-FX VPY 歐洲和加拿大 467 443 5% 6% 美國 371 351 6% 6% 亞太地區和日本 261 291 (10)% (5)% 中國 234 244 (4)% 2% 拉丁美洲、中東、俄羅斯和非洲 234 216 8% 11% 其他 (1) 41 2% 1% 總計 1% 收入 1,608 1,585 1% 4% 10~ 80% 的第二季度銷售額來自美國以外 (1) 其他包括對默克公司、新澤西州拉威、美國和其他第三方的製造業銷售。

Women's Health 女性健康收入第 2 季度至 23 Q-22 Act VPY Ex-FX VPY 2023 年初至今 Act VPY Ex-FX VPY 頂級避孕產品 nexplanon® 214 10% 380 366 46% 6% nuvaRing® 40 42 (5)% (3)% (2)% Marvelon /Mercilon 29 31 (4)% 67 23% 28% 頂級生育產品 Follistim® 70 58 21% 24% 125 119 5% 8% Ganirelix 醋酸注射液 34 32 6% 10% 63 61 3% 7% 其他女性保健品 52 51 1% 105 103 2% 3% 女性健康 438 408 8% 10% 819 786 4% 6% 11 • 女性健康特許經營增長 10%(不包括外匯)• 需求強勁在美國,Nexplanon • 受COVID推動的生育率增長——由於四捨五入,中國的總生育率可能不會回升。上面以斜體顯示的商標是Organon集團公司的商標,或由Organon集團公司許可使用的商標。

生物仿製藥生物仿製藥第二季度至23日收入百萬美元 Act VPY Ex-FX VPY 2023 年年初至今 Act VPY Ex-FX Renflexis® 70 59 19% 20% 132 105 26% 27% Ontruzant® 33 35 (7)% (6)% Brenzys 13 14 (6)% Brenzys 13 14 (6)% 32% 19% Aybintio 12 9 28% 27% 22 19 17% 19% Hadlima 7 2 258% 285% 12 8 55% 65% 生物仿製藥 135 119 14% 15% 251 217 16% 12 • Renflexis 在美國的收入有望增長 6 年 • 由於四捨五入,Ontruzant 在美國的銷量增長強勁被競爭激烈的定價環境所抵消。上面以斜體顯示的商標是Organon集團公司的商標,或由Organon集團公司許可使用的商標。

知名品牌知名品牌第二季度至23日收入百萬美元 Act VPY Ex-FX 2023 年初至今 Act VPY Ex-FX VPY 心血管 401 412 (3)% —% 785 822 (5)% —% 呼吸 250 254 (2)% 2% 542 559 (3)% 1% 非阿片類疼痛、骨骼和皮膚 200 209 (4)% (2)% 38% 5 410 (6)% (3)% 其他 144 143 —% 4% 285 280 2% 7% 總計Brands 995 1,018 (2)% —% 1,997 2,072 (4)% 1% 13 • 儘管有VBP和市場行為對注射類固醇的影響,但投資組合在外匯以外的表現持平 • 由於四捨五入,年初至今的銷量增長了2%,抵消了1%的價格下跌。

損益反映了第二季度至23日對業務的持續投資百萬美元-22 2023年年初至今實際VPY收入1,608 1,585 1% 3,146 3,152 —% 銷售成本 640 588 9% 1,220 1,149 6 6% 毛利 968 997 (3)% 1,926 2,003 (4)% 非公認會計準則調整後的毛利潤 (1) 1,012 1,047 (3)% 非公認會計準則調整後的毛利 (1) 1,012 1,047 (3))% 2,015 2,089 (4)% 銷售、一般和管理 451 423 7% 886 794 12% 研發 128 106 21% 257 202 27% 收購 IPR&D 和里程碑 — 97 NM 8 97 NM 研發總額 128 203 (37)% 265 299 (11)% 調整後的息税折舊攤銷前利潤 (2) 530 512 4% 1,048 1,159 (10)% 攤薄每股收益 (EPS) (3) 0.95 0.92 4% 1.64 2.28 (28)% 非公認會計準則調整後的攤薄每股收益 (3) 1.31 1.25 5% 2.39 2.90 (17)% 收購的 IPR&D 和里程碑對攤薄後每股收益的影響 — (0.30) NM 毛利率 60.2% 62.9% 63.5% 非公認會計準則調整後毛利率 60.2% 63.5% margin (1) 62.9% 66.1% 64.0% 66.3% 調整後息税折舊攤銷前利潤率 (2) 33.0% 33.3% 36.8% 14 (1) 毛利與調整後毛利的對賬見本演示文稿的幻燈片21-24。(2) 息税折舊攤銷前利潤的對賬見本演示文稿的幻燈片25-26調整後的息税折舊攤銷前利潤指標。(3) 參見本演示文稿第21-24張幻燈片,瞭解攤薄後每股收益與非公認會計準則調整後的攤薄每股收益的對賬。

15 銀行契約 (*) 淨槓桿率約為4.2倍;槓桿率上行壓力預計將持續到2023年第三季度截至2023年6月30日淨負債2021年12月2022年12月2023年3月2023年6月現金及現金等價物 737 706 459 326 總負債 (1) 9,134 8,913 8,730 淨負債 (1) 8,397 8,252 8,404 (*) 的定義公司信貸協議中的淨負債不包括未攤銷的費用,但包括資本化租賃債務。此外,LTM息税折舊攤銷前利潤的計算不包括收購的IPR&D和里程碑費用。(1) 截至2021年12月31日、2022年12月31日、2023年3月31日和2023年6月30日,債務數字分別為1.24億美元、1.05億美元、9700萬美元和9300萬美元的折扣和未攤銷費用。

16 (1) 自由現金流是指經營活動提供的淨現金流加上在過程研究和開發中獲得的資本支出,以及匯率變動對現金和現金等價物的影響。目標是在2023年一次性收費之前產生約10億美元的自由現金流預計下半年將產生約75%的財年現金,與上年同期持平主要受以下因素驅動:庫存:約1.3億美元的計劃建造和更高的成本應收貿易賬款總額:約1.2億美元應計時間:約1.1億美元

1.2%至+4.5%報告銷量持續穩健增長,部分被VBP、LOE和價格所抵消;有限的外匯不利因素(1)LOE = 排他性損失(2)VBP = 批量採購(3)其他包括對默克公司、美國新澤西州拉威和其他第三方的製造業銷售(3)(1)(2)(50)-(75)(100)-(150) 500-600 (25)-(50) 0-(50) (100)-(125) FX ~0-80 個基點 2023 年增長 6,250 美元至 6,450 美元 6,174 美元

2023年全年指引區間18按非公認會計原則提供,但收入指導除外,2023年5月4日提供的收入指引截至2023年8月8日提供的收入為61.5億美元-64.5億美元-64.5億美元調整後的毛利率低-中60%區間不變的銷售和收購(佔收入的百分比)中位數不變調整後息税折舊攤銷前利潤率 31.0%-31.0%-3% 3.0% 31.5%-33.0% 利息支出約5.15億美元~5.25億美元折舊約1.3億美元~1.2億美元有效非公認會計準則税率 19.0%-21.0% 17.5% 全面攤薄加權平均值。已發行股票約2.57億股不變

問與答

附錄

GAAP 報告與非 GAAP 調整後信息的對賬 21 截至2023年6月30日的三個月未經審計,每股金額除外,以百萬美元計 GAAP Spin 相關成本 (1) 重組基於股票的薪酬攤銷其他 (1) 非公認會計準則調整後的收入 1,608 美元 1,608 銷售成本 640 (10) — (4) (30) — 596 毛利率 968 1,012 毛利率 60.2% 62.9% 銷售、一般和管理 451 (44) — (17) — — 390 研發 128 (3) — (4) — — 121 收購過程中的研發和里程碑 — — — — —利息支出 132 — — — — — 132 匯兑虧損 2 — — — — — 2 其他支出(收入),淨 1 (4) — — — (3) 1,354 1,238 所得税前收入 254 370 所得税 12 13 — 4 5 — 34 淨收入 242 美元 336 每股收益——攤薄後0.95 美元 1.31 (1) 代表一次性成本。Spin-related 包括分拆默克公司、新澤西州拉威、美國和其他公司所產生的成本,主要包括庫存增加攤銷和法定準備金。

GAAP 報告與非 GAAP 調整後信息的對賬 22 截至2022年6月30日的三個月未經審計,每股金額除外,以百萬美元計 GAAP Spin 相關成本 (1) 重組基於股票的薪酬攤銷其他 (1) 非公認會計準則調整後的收入 1,585 美元 1,585 銷售成本 588 (6) — (28) (13) 538 毛利 997 1,047 毛利率 62.9% 66.1% 銷售、一般和管理 423 (28) — (13) — — 382 研發 106 (3) — (3) — — 100 收購過程研發和里程碑 97 — — — — 97利息支出 98 — — — — — 98 匯兑收益 (21) — — — — (21) 其他支出(收入),淨 7 (8) — — — (1) 1,298 1,193 所得税前收入 287 392 所得税 53 10 — 3 3 73 淨收入 234 美元 319 美元每股收益——攤薄後0.92 美元 1.25 (1) 代表一次性成本。Spin-related 包括分拆默克公司、新澤西州拉威、美國和其他公司所產生的成本,主要包括庫存增加攤銷和法定準備金。

GAAP 報告與非 GAAP 調整後信息的對賬 23 截至2023年6月30日的六個月未經審計,每股金額除外,以百萬美元計 GAAP Spin 相關成本 (1) 重組基於股票的薪酬攤銷其他 (1) 非公認會計準則調整後的收入 3,146 美元 3,146 銷售成本 1,220 (20) — (8) (59) (2) 1,131 毛利 1,926 2,015 毛利率 61.2% 64.0% 銷售、一般和管理 886 (90) — (32) — (1) 763 研發 257 (6) — (7) — — 244 收購過程研發和里程碑 8 — — — — 8重組成本 4 — (4) — — — — — 利息支出 264 — — — — 264 匯兑虧損 11 — — — — — 11 其他支出(收入),淨 7 (10) — — — (3) 2,657 2,418 所得税前收入 489 728 所得税 70 26 1 8 11 — 116 淨收入 419 美元 612 美元每股收益——攤薄後 1.64 美元 2.39 (1) 代表一個-時間成本。Spin-related 包括分拆默克公司、新澤西州拉威、美國和其他公司所產生的成本,主要包括庫存增加攤銷和法定準備金。

截至2022年6月30日的六個月GAAP報告與非GAAP調整信息的對賬未經審計,除每股金額外,以百萬美元為單位,GAAP Spin相關成本 (1) 重組基於股票的薪酬攤銷其他 (1) 非公認會計準則調整後的收入 3,152 美元 3,152 銷售成本 1,149 (10) — (6) (56) (14) 1,063 毛利率 2,003 2,089 毛利率 63.5% 66.3% 銷售、一般和管理 794 (53) — (23) — 718 研發 202 (6) — (5) — (1) 190 收購過程中的研發和里程碑 97 — — — —97 利息支出 195 — — — — — 195 匯兑收益 (25) — — — — (25) 其他支出(收入),淨 11 (14) — — — (3) 2,423 2,235 所得税前收入 729 917 所得税 147 14 — 5 9 3 178 淨收入 582 美元 739 美元每股收益——攤薄後2.90 美元 (1) 代表一次性成本。Spin-related 包括分拆默克公司、新澤西州拉威、美國和其他公司所產生的成本,主要包括庫存增加攤銷和法定準備金。

所得税前收入與調整後息税折舊攤銷前利潤相比未經審計,以百萬美元為單位第二季度至2022年第二季度所得税前收入 254 287 折舊 28 22 攤銷 30 28 利息支出 132 98 息税折舊攤銷前利潤 444 435 重組成本 — — 一次性成本 (1) 61 58 調整後的息税折舊攤銷前利潤 530 512 調整後的息税折舊攤銷前利潤率 33.0% 32.3% 25 (1) 一次性成本為主包括與分拆Organon、庫存增加調整和法定儲備金有關的成本。

所得税前收入與調整後息税折舊攤銷前利潤相比未經審計,2023年6月至今為百萬美元所得税前收入 489 729 折舊 56 47 攤銷 59 56 利息支出 264 195 息税折舊攤銷前利潤 868 1,027 重組成本 47 34 調整後息税折舊攤銷前利潤率 33.3% 36.8% 26 (1) 一次性成本主要包括與分拆Organon、庫存增加調整和法定儲備金有關的成本。

2023年第二季度至2023年第二季度特許經營業績百萬美元實際VPY Ex-FX VPY 2023年年初至今實際VPY Ex-FX VPY 女性健康 438 408 8% 10% 819 786 4% 6% 生物仿製藥 135 119 14% 15% 251 217 16% 18% 美國東部標準時間品牌 995 1,018 (2)% —% 1,997 2,072 (4)% 1% 其他 (1) 40 40 (2)% (1)% 79 76 —% —% 總收入 1,608 1,585 1% 4% 3,146 3,152 —% 3% (1) 其他包括對美國新澤西州拉威的默克公司和其他第三方的製造銷售 27

Nexplanon LTM 視圖因分階段招標和買入/買出而在美國正常化 28% 產品銷售增長 *LTM * LTM:“過去 12 個月” | 以固定貨幣表示的增長百分比 Pre-spin

知名品牌表現出穩定的百萬美元產品銷售增長 29% *LTM Pre-spin * LTM:“過去 12 個月” | 以固定貨幣表示的增長百分比

產品數量 13 5 49 女性健康生物仿製藥成熟品牌廣泛多樣的產品組合 30 TM TM

對該業務進行再投資以創造未來的收入機會 31 商業化/即將商業化的資產 Xaciato(克林黴素磷酸陰道凝膠,2%)建立管道許可協議 2022 年 3 月細菌性陰道炎凝膠 FDA ——獲準在 12 歲及以上女性中使用 BV,這是全球最常見的陰道炎病因,估計將影響美國約2100萬女性。(1) Marvelon(去氧孕酮和 ethethel 雌二醇)和 Mercilon(去氧孕酮和乙炔雌二醇)2022 年 2 月避孕擴大投資組合-收回目前在亞洲銷售的某些產品的商業權利收購 Alydia Health/Jada® System 2021 年 6 月醫療器械產後出血——最常見的分娩併發症之一,需要對多達 10% 的母親進行藥物治療 (2) Claria Medical 2023 年 1 月醫療器械正在研究用於微創腹腔鏡子宮切除術——女性最常進行的手術之一 Cirqle Biomedical 2022 年 7 月避孕產品組合擴大-臨牀前,非激素類避孕藥候選藥物,大量未得到滿足的非激素避孕藥需求通過上海 Henlius 參考 Perjeta (3) 和 Prolia (3) /Xgeva (3) 的生物仿製藥候選生物仿製藥許可協議 2022 年 6 月骨質疏鬆症和乳腺癌候選生物仿製藥的獨家全球商業化權利;包括 Ebopiprant 2021 年 7 月的香港、澳門和臺灣許可協議 1500 萬嬰兒(佔所有活產兒的 11.1%)出生每年足月前 (4) Forendo Pharma 2021 年 12 月子宮內膜異位症臨牀階段/2a/2b 期——慢性病這影響了全球多達十分之一的育齡女性/女孩 (5) (1) 美國疾病控制與預防中心細菌性陰道病疾病預防控制中心情況説明書:https://www.cdc.gov/std/bv/stdfact-細菌-陰道病 (2) Widmer M 等人“Heat — 穩定的卡貝託辛與催產素對比,可防止陰道分娩後出血。”N Engl J Med 2018;379:743-752 (3) Perjeta 是以 Genentech, Inc. 的名義在美國註冊的商標;Prolia 和 Xgeva 是以 Amgen Inc. 的名義在美國註冊的商標 (4) WHO 關鍵事實,2018 年:https://www.who.int/news-room/fact-sheets-birth (5) WHO 關鍵事實,2023 年:。https://www.who.int/news-房間/事實-sheets /詳情/子宮內膜異位症