| 第二季度 2023 投資者 演示文稿 2023 年 8 月 8 日 |

| 警示聲明 2 前瞻性陳述 本演示文稿中的某些陳述和信息(以及我們不時發表的其他書面或口頭陳述中包含的信息)可能包含或構成《1995年私人證券 訴訟改革法》、經修訂的1933年《證券法》第27A條和經修訂的1934年《證券交易法》第21E條所指的 “前瞻性陳述”。“相信”、“估計”、“項目”、“期望”、“預期”、“計劃”、“打算”、“預見”、 “應該”、“將”、“可以”、“繼續”、“承諾”、“嘗試”、“目標”、“指導”、“尋求”、“專注”、“提供指導”、“提供展望” 或其他類似表達旨在識別前瞻性陳述,這些陳述本質上不是歷史性的 。這些前瞻性陳述,包括關於我們的戰略舉措和市場機會的陳述,基於我們當前對未來發展及其對我們的潛在影響的預期和信念以及目前可用的其他 信息。此類前瞻性陳述由於與未來事件有關,因此從本質上講,它們會受到許多重要的風險和不確定性的影響,這些風險和不確定性可能導致實際業績或其他事件與 所設想的結果存在重大差異。 這些風險和不確定性包括但不限於:銀行系統和金融市場的不利狀況,包括銀行和金融機構的倒閉;總體經濟狀況惡化,包括通貨膨脹狀況,導致消費者信心和商業支出下降,以及消費者信貸價值下降影響對我們產品的需求;我們的供應鏈中斷或其他故障,包括俄羅斯-烏克蘭衝突造成的中斷或其他故障;以及就單一來源供應商而言,或者供應商未能或無法遵守我們的行為準則或合同要求,或者我們的供應商運營所在國家的政治動盪,導致成本增加 ,無法將這些成本轉嫁給客户,生產交貨時間延長,難以滿足客户的交付預期;我們未能留住現有客户或識別和吸引新客户; 我們的經營業績不可預測,包括無法預測客户庫存管理做法的變化及其對我們業務的影響;我們作為加速申報者的地位並遵守 2002 年《薩班斯-奧克斯利法案》第 404 條以及 與遵守和實施該法案下的程序相關的成本;我們未能對財務報告保持有效的內部控制;我們無法招聘、留住和培養包括關鍵人員在內的合格人員; COVID-19 及其對我們業務(包括供應鏈、客户需求)的潛在影響、員工、運營;系統安全風險、數據保護漏洞和網絡攻擊;我們的運營中斷, 包括我們的信息技術系統,或運營我們所依賴的計算基礎設施的第三方的運營;我們無法開發、推出和商業化新產品;我們的鉅額債務,包括 無法償還債務或為此類債務再融資;我們債務的限制性條款和未來債務協議的契約以及由此產生的對我們的限制開展業務的能力策略; 我們一個或多個設施的生產中斷;我們的軟件存在缺陷;不同利益相關者的環境、社會和治理偏好和要求,以及我們遵守此類偏好和要求以及遵守 任何相關監管要求的能力;氣候變化的影響、由於我們的產品和生產過程對環境的影響而對我們產品的負面看法以及其他ESG相關風險; 天氣條件導致的生產中斷, 氣候變化, 政治不穩定或社會動盪;我們無法充分保護我們的商業祕密和知識產權免受挪用、針對我們的侵權索賠以及與開源 軟件相關的風險;我們籌集資金的能力有限;生產質量、材料和流程存在問題;與強制徵收銷售税和對州外企業或無人認領財產徵收銷售税的申請有關的成本和影響,以及美國可能通過新的税收立法提高企業所得税税率以及我們的所得税狀況面臨的挑戰;我們無法成功執行我們的 資產剝離或收購;我們無法實現長期資產的全部價值;與產品缺陷和任何相關的產品責任和/或保修索賠有關的成本;我們無法與關鍵技術許可方續訂許可證;我們市場競爭激烈、飽和和整合的性質;限制、延誤或延誤的影響我們的能力受到幹擾從國外採購我們產品中使用的原材料和組件;俄羅斯在烏克蘭持續的軍事行動對全球經濟的影響 ;與遵守或不遵守消費者隱私和 數據使用和安全方面的法規、客户合同要求和不斷變化的行業標準相關的成本和潛在責任;使我們現有技術解決方案和產品過時或不那麼相關的新技術和正在開發的技術,或者我們未能在其中推出新產品和服務及時;我們的經營 業績出現季度差異;我們未能按照支付卡行業安全標準委員會的安全標準或其他行業標準開展業務;我們未能遵守 適用於我們的產品和我們在生產過程中使用的原材料的環境、健康和安全法律法規;與大股東對我們股票的所有權相關的風險;由於我們的董事會組成而可能出現的潛在利益衝突在 的部分中身為大股東負責人的董事;證券分析師對我們普通股交易市場和價格的影響;未能達到納斯達克全球市場的持續上市標準; 股東行動主義或證券訴訟對我們普通股交易價格和波動性的影響;我們的組織文件和其他合同條款中的某些條款可能會延遲或阻止控制權變更並使其他股東難以進行控制權變更 比我們的大股東要改變董事會組成;我們遵守各種複雜法律法規的能力以及任何不遵守法律法規的責任風險;法律 和監管程序的影響;以及我們在2023年3月8日向美國證券交易委員會提交的截至2022年12月31日的10-K表年度報告第二部分第1A項——風險因素中描述的其他風險 10-Q 表季度報告以及我們不時向美國證券交易委員會提交的其他報告。 我們提醒並建議讀者不要過分依賴前瞻性陳述,前瞻性陳述僅代表截至本文發佈之日。這些陳述基於可能無法實現的假設,涉及風險和不確定性, 可能導致實際結果或其他事件與本文包含的預期和信念存在重大差異。我們沒有義務在任何前瞻性陳述發表之日之後公開更新或修改這些陳述,無論是因為 新信息、未來事件還是其他原因。 非公認會計準則財務指標 除了根據美國公認會計原則(“GAAP”)報告的財務業績外,我們還在本演示文稿中提供了以下非公認會計準則財務指標,均以持續經營為基礎報告: 息税折舊攤銷前利潤、調整後的息税折舊攤銷前利潤率、自由現金流、LTM 調整後的息税折舊攤銷前利潤和淨槓桿率。管理層利用這些非公認會計準則財務衡量標準在各財政期之間持續比較我們的經營業績 。我們認為,這些財務指標適合增進對我們與歷史和未來時期以及同行相比的基本經營業績趨勢的總體瞭解。管理層還 認為,這些指標對投資者分析我們的經營業績很有用,並且可以提高各財政期之間的可比性。不應將非公認會計準則財務指標與根據公認會計原則計算的財務信息分開考慮,也不應將其作為根據公認會計原則計算的財務信息的替代品 來考慮。我們的非公認會計準則指標可能與其他公司標題相似的指標不同。鼓勵投資者審查這些歷史上的非公認會計準則指標 與本演示文稿附錄中包含的最直接可比的GAAP財務指標的對賬情況。 |

| 3 議程 戰略回顧 2023 年第二季度亮點 2023 年預期 財務評論 摘要 1 2 3 4 5 |

| Strategy Review 關鍵戰略優先事項 4 深度關注客户 市場領先的優質產品和 客户服務 持續創新 市場競爭商業模式 非接觸式指標標誌由四個漸變弧線組成,是 emvCo, LLC 擁有並經其許可使用的商標 。 |

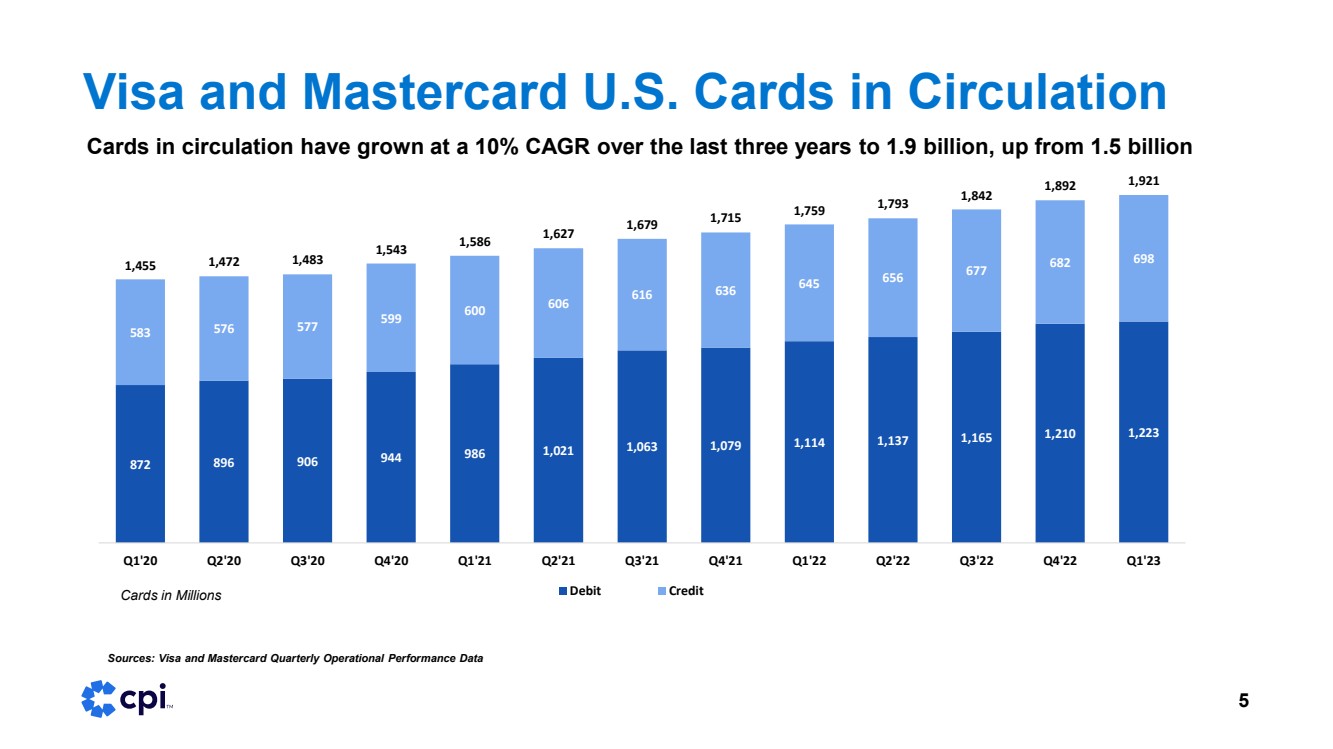

| 在過去三年中,美國流通中的Visa和萬事達卡 5 流通卡以10%的複合年增長率增長到19億張,高於百萬張15億張 來源:Visa 和萬事達卡季度運營業績數據 872 896 944 986 1,063 1,079 1,165 1,223 576 599 606 616 636 645 656 677 682 698 1,455 1,483 1,453 1,543 1,543 1,586 1,627 1,779 1,759 1,759 1,892 1,921 Q1'20 Q2'20 Q4'21 Q3'22 Q3'22 Q4'22 Q4'22 Q4'22 Q4'22 Q4'22 Q4'22 Q4'22 Q4'22 Q4'22 Q4'22 Q4'22 Q4'22 Q4'22 Q4'22 Q4'22 Q4'22 Q4'22 Q4'22 Q4'22 Q4'22 Q4'22 Q4'22 Q4'22 Q4'22 Q4'22 Q4'22 Q4'22 |

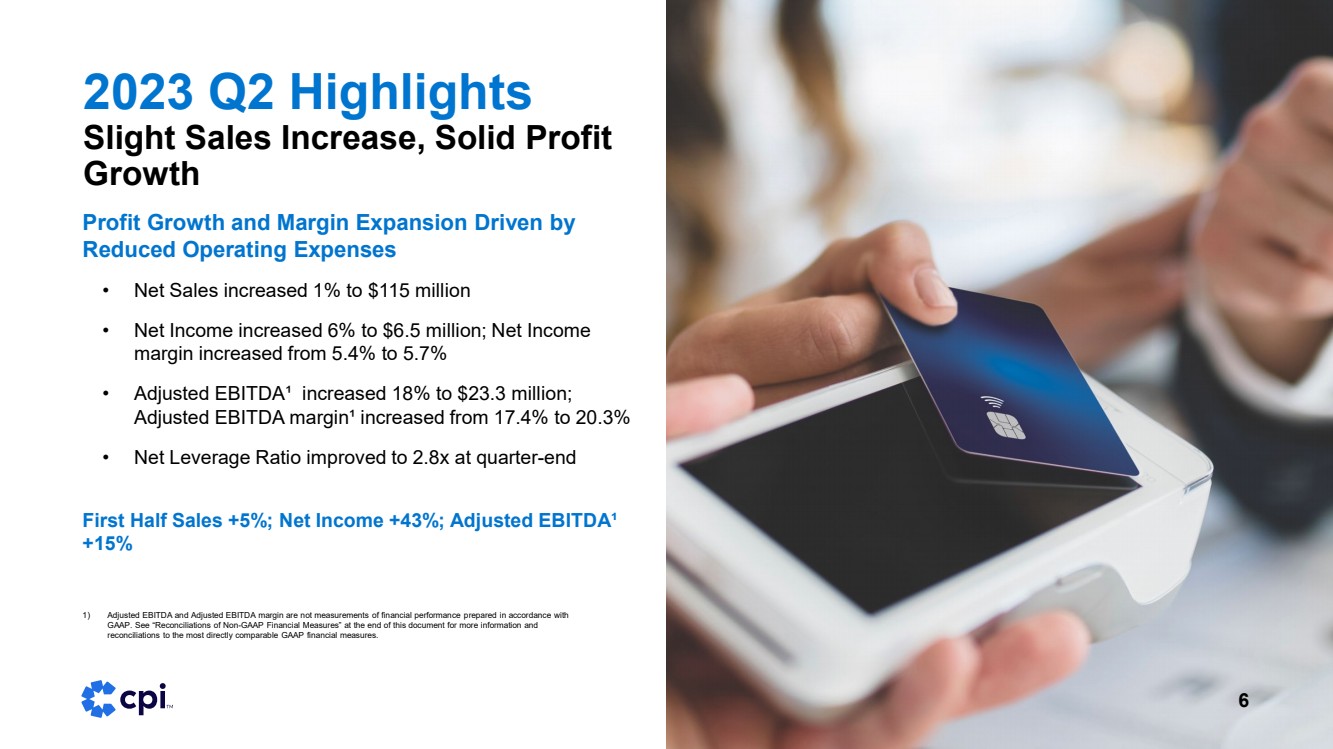

| 2023 年第二季度亮點 銷售額略有增長,利潤穩健 增長 6 運營費用減少推動利潤增長和利潤擴張 • 淨銷售額增長1%,達到1.15億美元 • 淨收入增長6%,達到650萬美元;淨收入 利潤率從5.4%增加到5.7% • 調整後息税折舊攤銷前利潤增長18%,至2330萬美元; 調整後息税折舊攤銷前利潤增長18%; 調整後息税折舊攤銷前利潤增長18%,達到2330萬美元利潤率從17.4%增加到20.3% • 季度末淨槓桿率提高到2.8倍 上半年銷售額 +5%;淨收入 +43%;調整後的息税折舊攤銷前利潤¹ +15% 1) 調整後的息税折舊攤銷前利潤率和調整後的息税折舊攤銷前利潤率不是根據 GAAP 編制的財務業績衡量標準。有關更多信息以及 與最直接可比的GAAP財務指標的對賬,請參閲本文檔末尾的 “非公認會計準則財務指標對賬”。 |

| 7 2023 年預期 更新淨銷售展望; 確認調整後的息税折舊攤銷前利潤、免費 現金流和淨槓桿 展望 2023 展望 持平至低個位數淨銷售增長(之前為中等個位數增長) 調整後個位數增長 自由現金流是2022年水平的兩倍多 淨比率槓桿率提高到2.5倍之間而且 年底為3.0x 公司預計 短期內市場將繼續疲軟;正在執行盈利計劃。 1) 我們在非公認會計準則的基礎上提供了2023年調整後的息税折舊攤銷前利潤預期,因為某些 對賬項目取決於未來事件,這些事件要麼無法控制,要麼無法可靠預測 ,因為它們不是公司日常活動的一部分,其中任何一個都可能很重要 。 |

| 《財務評論》 8 |

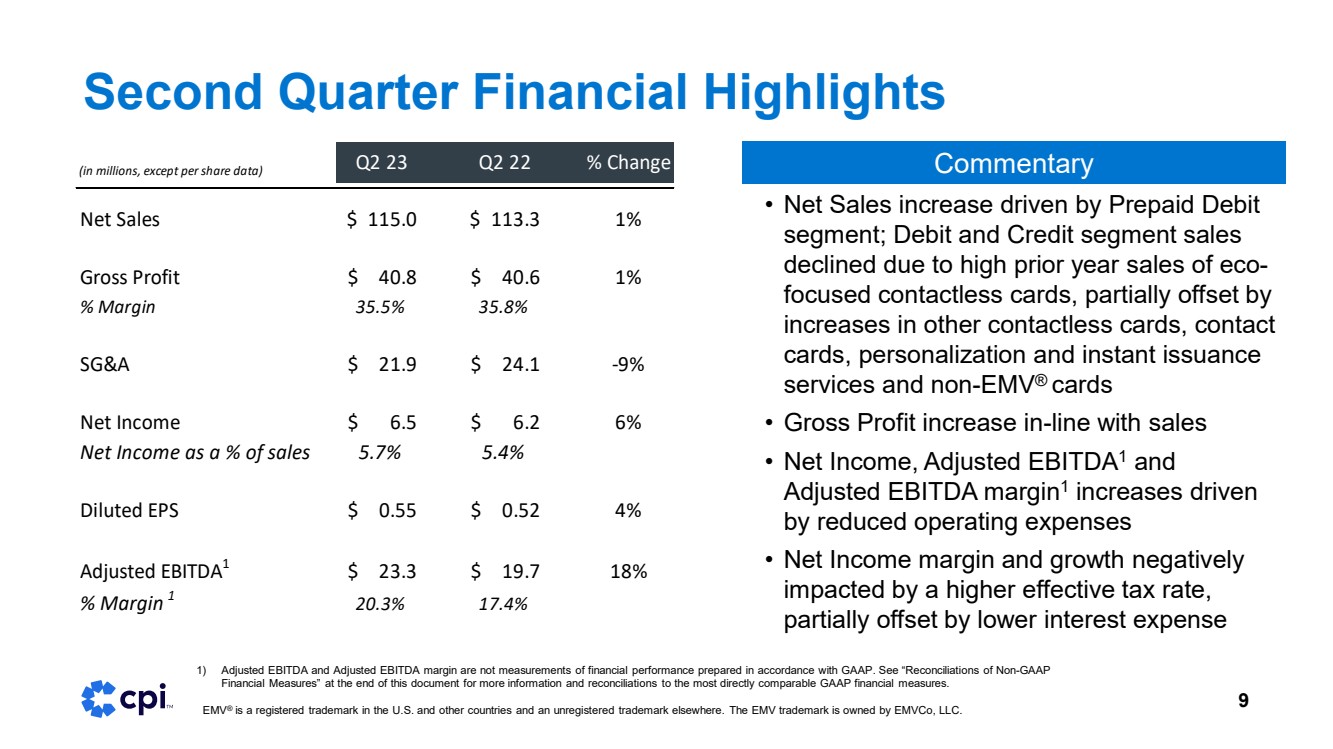

| 第二季度財務亮點 9 • 淨銷售額增長得益於預付借記卡 板塊的推動;借記卡和信貸板塊的銷售額下降 ,這是由於專注於環保的非接觸式卡去年銷量高,部分被其他非接觸式卡、接觸式 卡、個性化和即時發行 服務以及非 EMV® 卡的增長所抵消 • 毛利增長與銷售額一致 • 淨收入,調整後 EBITDA1 和 運營費用減少推動調整後息税折舊攤銷前利潤率1增長 • 淨收入利潤率和增長受到負面影響 由於更高的有效税率, 部分被較低的利息支出所抵消 (以百萬計,每股數據除外)第 2 季度 22% 變動評論 淨銷售額 115.0$ 113.3 1% 毛利 40.8$ 40.6 1% % 毛利 35.5% 35.8% SG&A $21.9$ 24.1 -9% 淨收入 $6.5 $6.2 6% 淨收入佔銷售額的百分比 5.7% 5.4% 攤薄後每股收益0.55 美元 0.52 4% 調整後 EBITDA1 23.3$ 19.7 18% % 利潤率 1 20.3% 17.4% 1) 調整後的息税折舊攤銷前利潤和調整後的息税折舊攤銷前利潤率不是根據公認會計原則編制的財務業績的衡量標準。有關更多信息以及與最直接可比的GAAP財務指標的對賬,請參閲本文檔末尾的 “非公認會計準則 財務指標的對賬”。 EMV® 是美國和其他國家的註冊商標,在其他國家是未註冊的商標。EMV 商標歸 emvCo, LLC 所有。 |

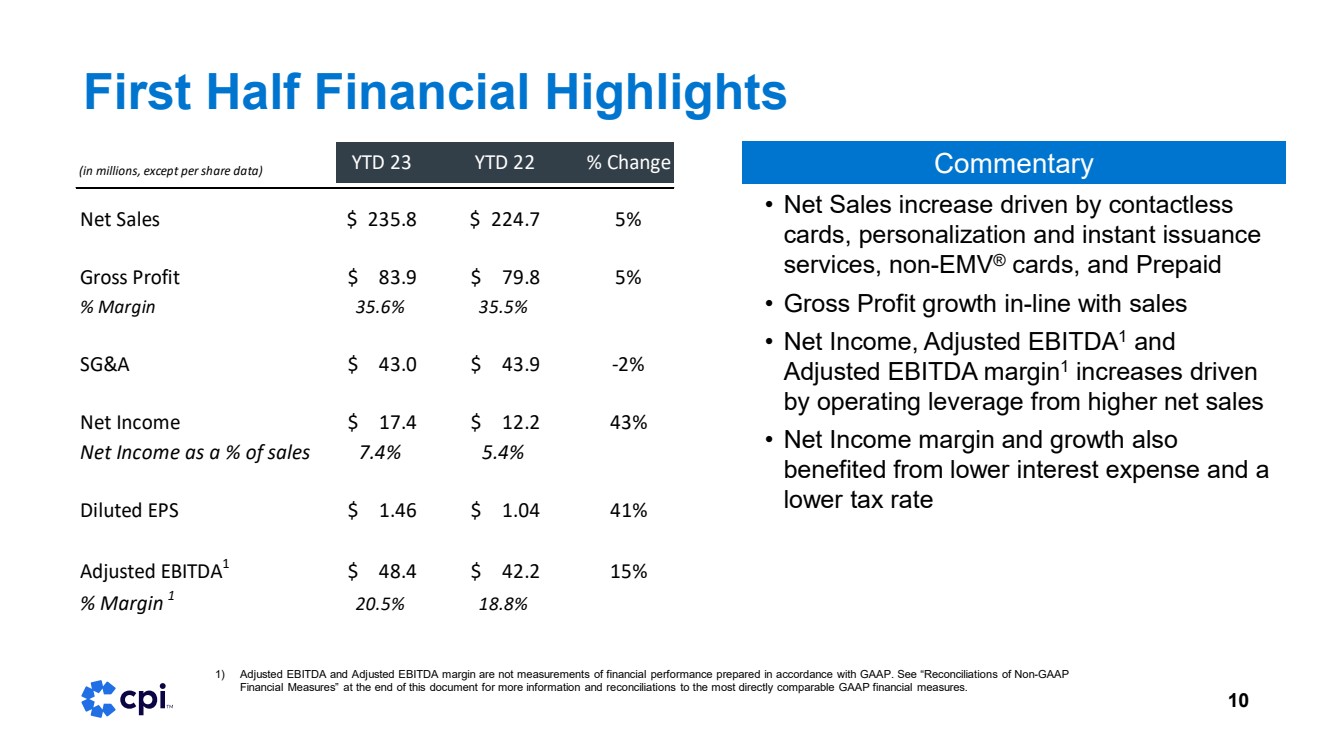

| 上半年財務亮點 10 • 淨銷售額增長得益於非接觸式 卡、個性化和即時發行 服務、非 EMV® 卡和預付 • 淨收入、調整後的 EBITDA1 和 調整後息税折舊攤銷前利潤率1的增長 淨收入利潤率和增長也得益於利息的降低 支出和 較低的税率 (以百萬計,每股數據除外)年初至今 23% 變動評論 淨銷售額 $235.8 $224.7 5% 毛利$ $83.9$ 79.8 5% % 利潤率 35.6% 35.5% SG&A $43.0$ 43.9 -2% 淨收入 17.4$ 12.2 43% 淨收入佔銷售額的百分比 7.4% 5.4% 攤薄後每股收益 1.46 美元 1.04 41% 調整後 EBITDA1 48.4$ 42.2 15% % 利潤率 1 20.5% 18.8% } 1) 調整後的息税折舊攤銷前利潤和調整後的息税折舊攤銷前利潤率不是根據公認會計原則編制的財務業績的衡量標準。有關更多信息以及與最直接可比的GAAP財務指標的對賬,請參閲本文檔末尾的 “非公認會計準則 財務指標的對賬”。 |

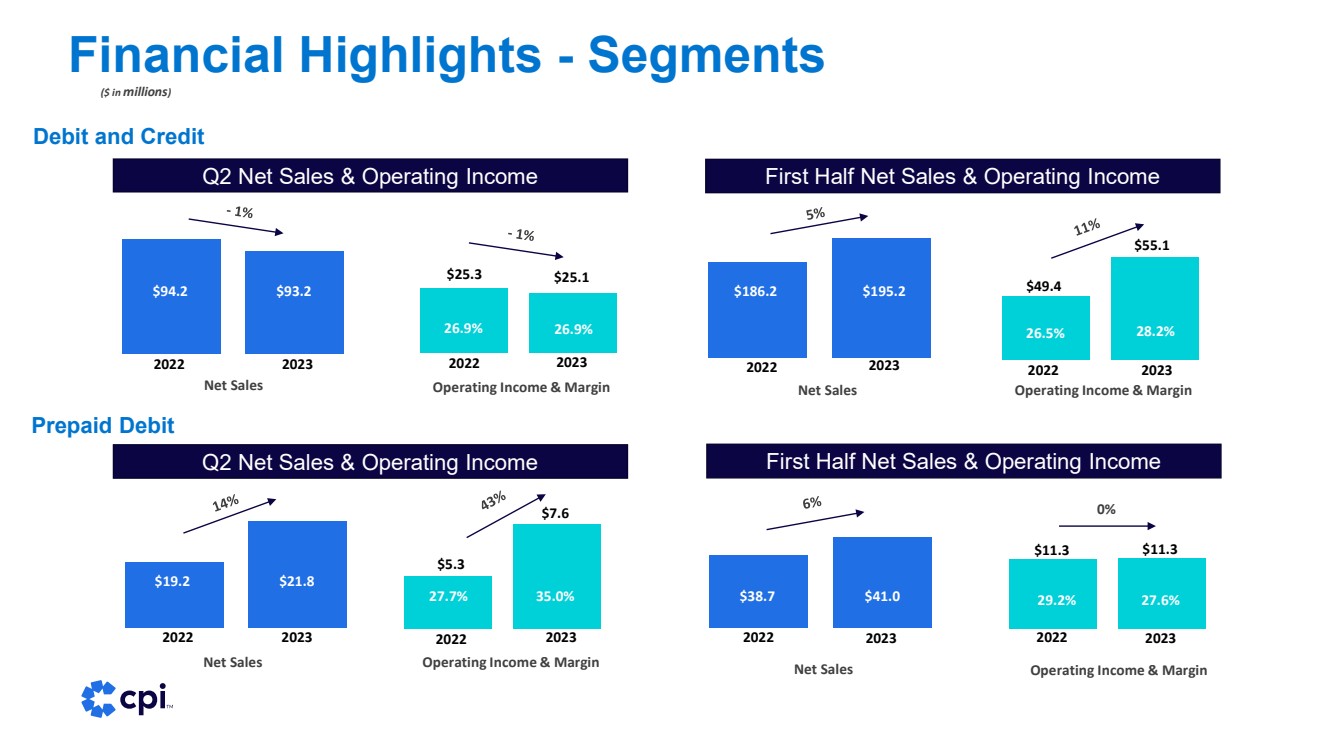

| 財務亮點——細分市場 借方和貸方 第二季度淨銷售額和營業收入上半年淨銷售額和營業收入 第二季度淨銷售額和營業收入 預付借方 (百萬美元) 24.0% 29.8% 淨銷售收入和利潤 26.8% 28.2% 37.0% 37.0% 31.4% 4.0% 營業收入和利潤 淨銷售額 淨銷售額 營業收入和利潤 營業收入和利潤 20.4 美元 19.2 美元 39.8 38.7 34.7% $15.9 24.3% 淨銷售額 94.2 93.2 94% 93.2 93.2 96% } 2022 2023 94.2 94.2 93.2 2023 26.9% 26.9% $25.1 $186.2 $195.2 2022 2022 2023 26.5% 28.2% 49.4 55.1 2022 2023 2023 $19.2 21.8 2023 27.7% 35.7 $41.0 2022 2023 29.2% 11.3 美元 |

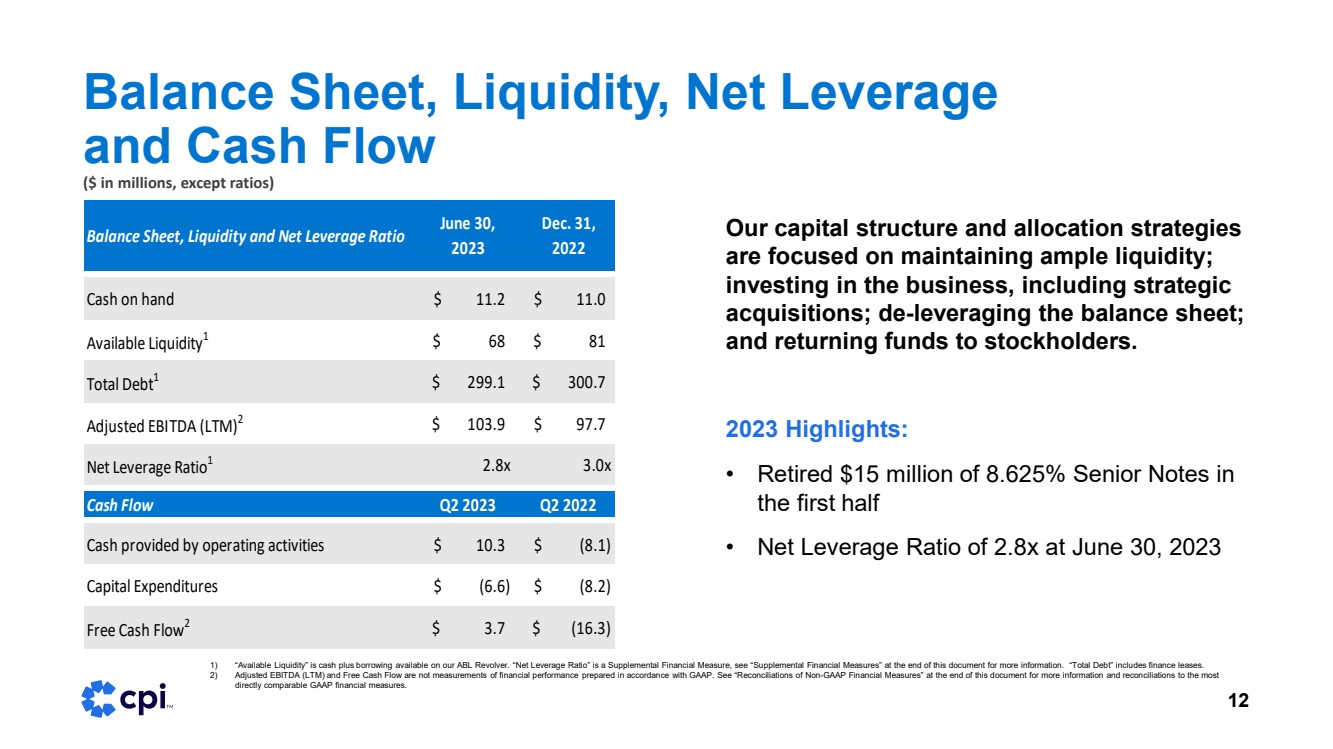

| 資產負債表、流動性、淨槓桿 和現金流 (百萬美元,比率除外) 12 資產負債表、流動性和淨槓桿率 2023 年 12 月 31 日, 2022 手頭現金 11.2 美元 11.0 可用流動性1 68$ 81 總債務1 299.1 美元 300.7 調整後息税折舊攤銷前利潤 (LTM) 2 $103.9 $97.7 淨槓桿 Ratio1 2.8x 3.0x 2023 年第二季度現金流 2022 年第二季度運營活動提供的現金 10.3 美元 (8.1) 資本支出 $ (6.6) $ (8.2) 自由現金流2 $3.7$ (16.3) 我們的資本結構和配置策略 側重於維持充足的流動性; 投資業務,包括戰略收購 ;資產負債表去槓桿化; 和向股東返還資金。 2023 亮點: • 上半年 已退回1500萬美元8.625%的優先票據 • 截至2023年6月30日,淨槓桿率為2.8倍 1) “可用流動性” 是指我們的ABL Revolver上可用的現金加借款。“淨槓桿率” 是一項補充財務指標,有關更多信息,請參閲本文檔末尾的 “補充財務指標”。“總債務” 包括融資租賃。 2) 調整後的息税折舊攤銷前利潤 (LTM) 和自由現金流不是根據公認會計原則編制的財務業績衡量標準。有關更多信息以及與最具直接可比性的GAAP財務指標的對賬,請參閲本文檔末尾的 “非公認會計準則財務指標的對賬”。 |

| 13 儘管淨銷售額比較具有挑戰性 ,而且市場疲軟 借方和貸方 • 淨銷售額增長了1% • 淨收入增長了6% • 調整後的 EBITDA1 增長了18% • 調整後的淨銷售前景持平至 低個位數增長 • 確認調整後的 EBITDA1、自由現金流 和淨槓桿率展望 長期趨勢保持不變;CPI 完全有能力繼續獲得市場 份額。 摘要 1) 調整後的息税折舊攤銷前利潤不是根據公認會計原則編制的財務業績衡量標準。 有關更多 信息以及與最直接可比的GAAP財務指標的對賬,請參閲本文檔末尾的 “非公認會計準則財務指標的對賬”。 |

| 聯繫 (877) 369-9016 INVESTORRELATIONS@CPICARDGROUP.COM www.cpicardGroup.com 14 |

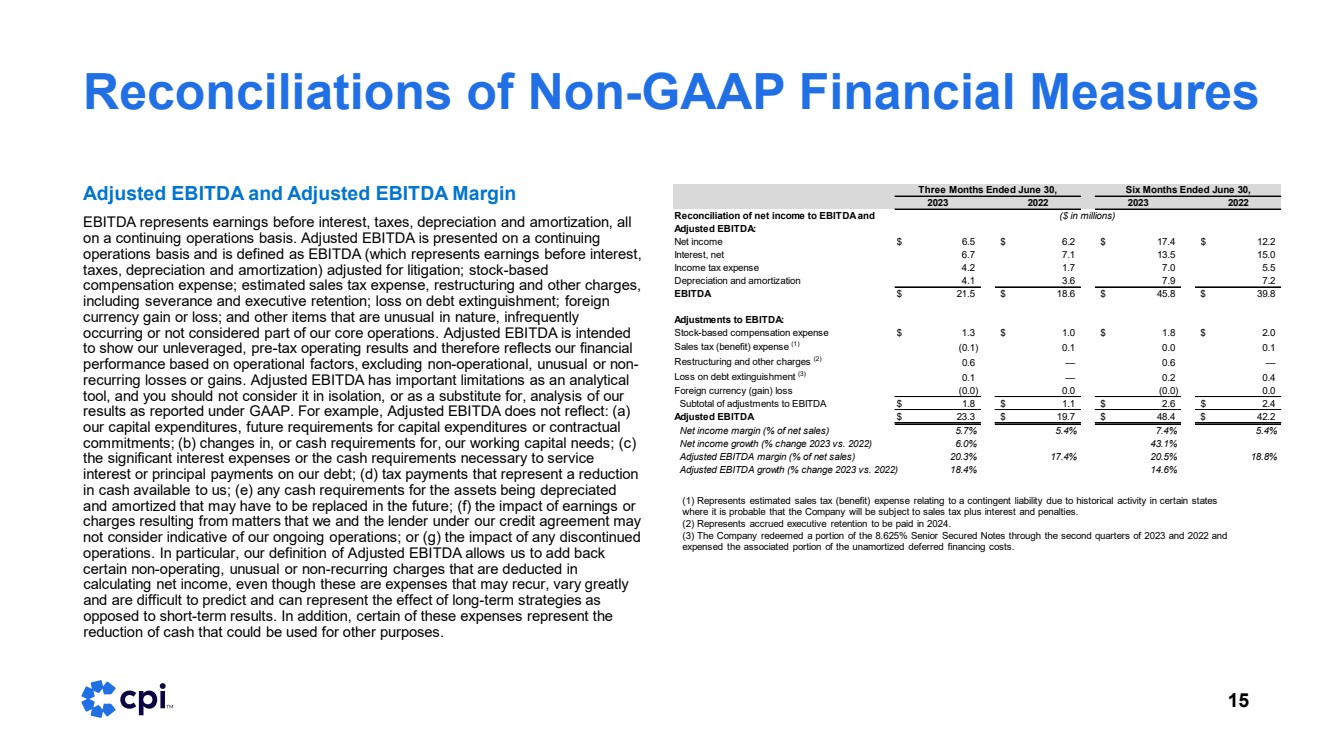

| 非公認會計準則財務指標 15 調整後息税折舊攤銷前利潤和調整後息税折舊攤銷前利潤率 息税折舊攤銷前利潤的對賬表示扣除利息、税項、折舊和攤銷前的收益,均按持續經營計算 。調整後的息税折舊攤銷前利潤按持續 運營情況列報,定義為經訴訟調整後的息税折舊攤銷前利潤(表示扣除利息、 税、折舊和攤銷前的收益);股票 薪酬支出;估計的銷售税支出、重組和其他費用,包括遣散費和高管留任;債務清償損失;外幣 貨幣損益;以及其他本質上不尋常的項目 ently 發生或不被視為我們核心運營的一部分。調整後的息税折舊攤銷前利潤旨在 顯示我們的非槓桿税前經營業績,從而根據運營因素(不包括非運營、異常或非經常性虧損或收益)反映我們的財務業績 。調整後的息税折舊攤銷前利潤作為分析工具 有重要的侷限性,您不應將其單獨考慮,也不應將其作為對根據公認會計原則報告的 業績的分析的替代品。例如,調整後的息税折舊攤銷前利潤並未反映:(a) 我們的資本支出、未來的資本支出要求或合同 承諾;(b) 營運資金需求的變化或現金需求;(c) 償還債務利息或本金所需的鉅額利息支出或現金需求;(d) 代表我們可用現金減少的納税額 ;(e) 正在折舊和攤銷的資產對未來可能必須更換的任何現金需求;(f) 的影響我們和信貸協議下的貸款人可能認為不代表我們正在進行的運營的事項產生的收益或 費用;或 (g) 任何已終止的 業務的影響。特別是,我們對調整後息税折舊攤銷前利潤的定義允許我們加上 在計算淨收入時扣除的某些非營業、異常或非經常性費用,儘管這些支出可能會反覆出現,差異很大 且難以預測,可以將長期策略的影響表示為 而不是短期業績。此外,其中某些支出代表了可用於其他目的的現金減少 。 (1) 代表與某些州的歷史活動產生的或有負債相關的估計銷售税(福利)支出,在這些州 ,公司可能需要繳納銷售税外加利息和罰款。 (2) 代表將於 2024 年支付的應計高管留用費。 (3) 公司在2023年和2022年第二季度贖回了8.625%的優先擔保票據的一部分, 將未攤銷的遞延融資成本的相關部分支出了。 淨收入與息税折舊攤銷前利潤和 調整後息税折舊攤銷前利潤的對賬: 淨收入 6.5 美元 6.2 美元 6.2 美元 17.4 美元 12.2 利息,淨額 6.7 7.1 13.5 15.0 所得税支出 4.2 1.7 7.9 7.2 息税折舊攤銷前利潤 21.5 美元 18.6 美元 45.8 美元 39.8 調整息税折舊攤銷前利潤: 股票薪酬支出 1.3 美元 1.0$ 1.8$ 2.0 銷售税(福利)支出 (1) (0.1) 0.1 0.0 0.1 重組和其他費用 (2) 0.6 — 0.6 — 債務清償損失 (3) 0.1 — 0.2 0.4 外幣(收益)虧損 (0.0) 0.0 (0.0) 0.0 調整小計息税折舊攤銷前利潤 1.8 美元 1.1$ 2.4 調整後的息税折舊攤銷前利潤 23.3 美元 19.7 美元 48.4 美元 42.2 淨收入利潤率(佔淨銷售額的百分比)5.7% 5.4% 5.4% 淨收入增長(2023 年與 2022 年相比變動百分比)6.0% 43.1% 調整後的息税折舊攤銷前利潤率(佔淨銷售額的百分比)20.3% 17.4% 20.5% 18.8% 調整後的息税折舊攤銷前利潤增長(% 變動)2023 vs 2022) 18.4% 14.6% 截至 6 月 30 日的三個月, 2023 截至 6 月 30 日的六個月, 2023 2022 年(百萬美元) |

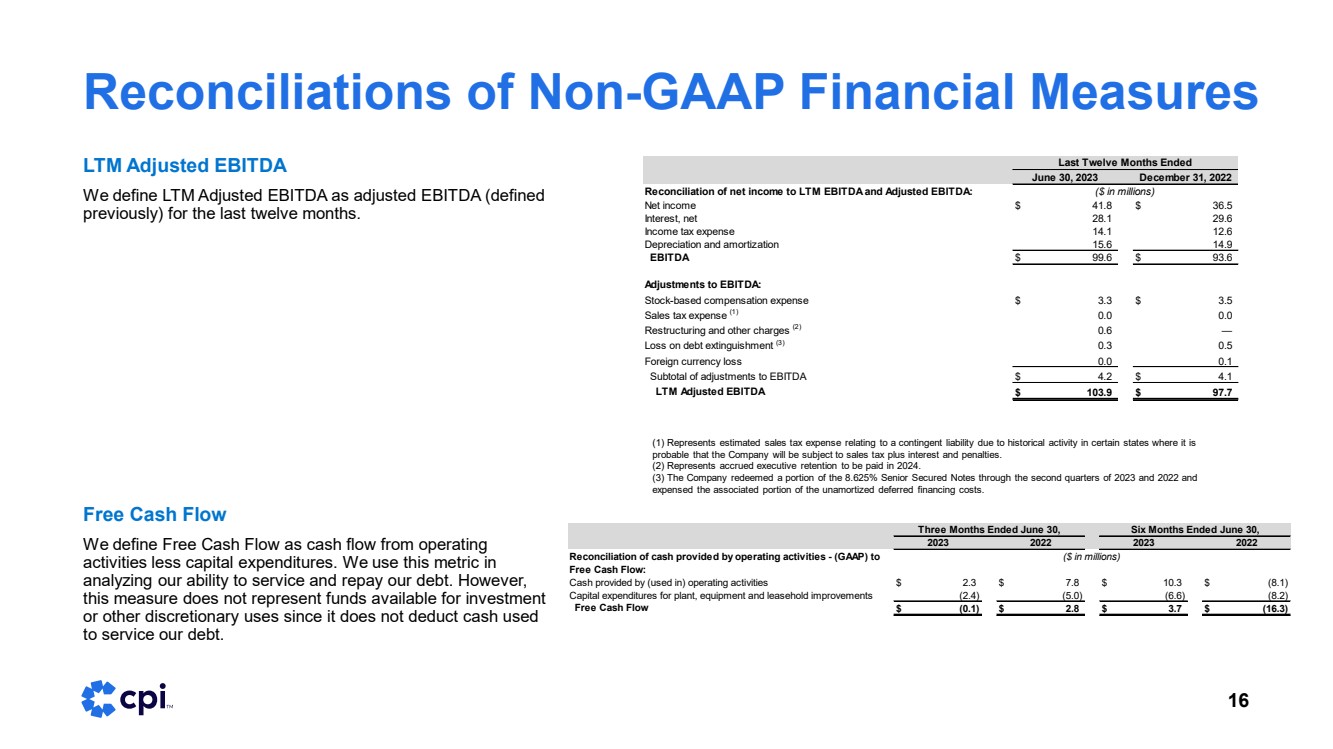

| 非公認會計準則財務指標的對賬 16 LTM 調整後息税折舊攤銷前利潤 我們將LTM調整後的息税折舊攤銷前利潤定義為過去十二個月的調整後息税折舊攤銷前利潤(之前定義 )。 Free Cash Flow 我們將自由現金流定義為來自經營 活動的現金流減去資本支出。我們在 分析我們償還和償還債務的能力時使用這個指標。但是, 該衡量標準不代表可用於投資 或其他全權用途的資金,因為它不扣除 用於償還債務的現金。 淨收入與 LTM 息税折舊攤銷前利潤和調整後息税折舊攤銷前利潤的對賬: 淨收入 41.8 美元 36.5 利息,淨額 28.1 29.6 所得税支出 14.1 12.6 折舊和攤銷 15.6 14.9 息税折舊攤銷前利潤調整: 股票薪酬支出 3.3 美元 3.5 銷售税支出 (1) 0.0 0.0 重組和其他費用 (2 0.6) — 債務清償損失 (3) 0.3 0.5 外幣虧損 0.0 0.1 息税折舊攤銷前利潤調整小計 4.2 美元 4.1 LTM 調整後息税折舊攤銷前利潤 103.9 美元 97.7 2023 年 6 月 30 日 2022 年 12 月 31 日截至的過去十二個月 ($以百萬計) 經營活動提供的現金-(GAAP) 與 自由現金流的對賬: 經營活動提供的現金 2.3$ 7.8$ 10.3$ (8.1) 廠房、設備和租賃權改善的資本支出 (2.4) (5.0) (6.6) (8.2) 自由現金流 $ (0.1) $3.7$ (16.6) 3) 截至2022年6月30日的三個月 2023(百萬美元) 截至6月30日的六個月, 2023 (1) 代表與某些州歷史活動產生的或有負債相關的估計銷售税支出 公司可能需要繳納銷售税外加利息和罰款。 (2) 代表將於 2024 年支付的應計高管留用費。 (3) 公司在2023年和2022年第二季度贖回了8.625%的優先擔保票據的一部分, 將未攤銷的遞延融資成本的相關部分支出了。 |

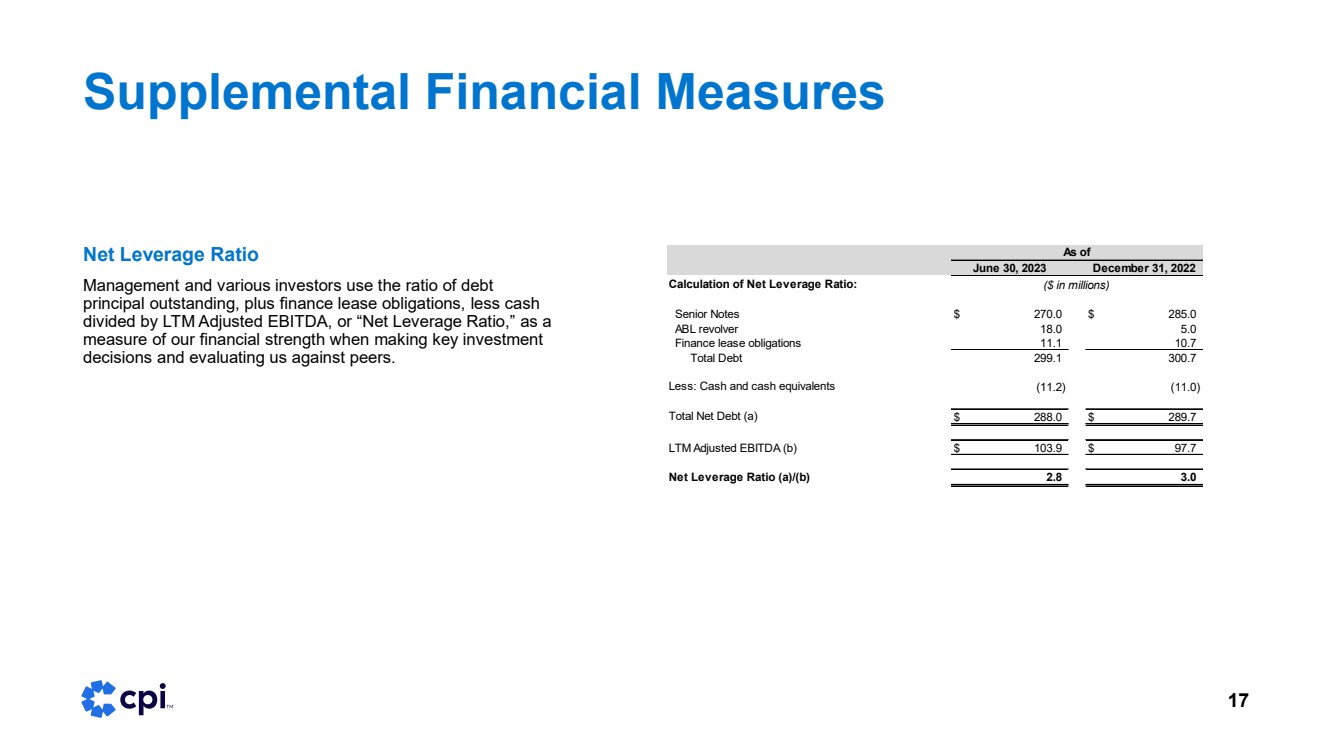

| Supplemental Financial Measures 17 Net Leverage Ratio Management and various investors use the ratio of debt principal outstanding, plus finance lease obligations, less cash divided by LTM Adjusted EBITDA, or “Net Leverage Ratio,” as a measure of our financial strength when making key investment decisions and evaluating us against peers. Calculation of Net Leverage Ratio: Senior Notes $ 270.0 $ 285.0 ABL revolver 18.0 5.0 Finance lease obligations 11.1 10.7 Total Debt 299.1 300.7 Less: Cash and cash equivalents (11.2) (11.0) Total Net Debt (a) $ 288.0 $ 289.7 LTM Adjusted EBITDA (b) $ 103.9 $ 97.7 Net Leverage Ratio (a)/(b) 2.8 3.0 ($ in millions) As of June 30, 2023 December 31, 2022 |