| 頁面 | |||||

1 | 財報發佈 | ||||

7 | 合併運營報表 | ||||

8 | 合併資產負債表 | ||||

9 | 附表 1-來自運營的資金和來自運營的核心資金 | ||||

11 | 附表 2-其他非公認會計準則財務衡量標準 | ||||

12 | 附表 3-投資組合摘要 | ||||

14 | 附表 4-債務和股權資本 | ||||

16 | 附表 5-未合併房地產企業的彙總信息 | ||||

17 | 附表 6-MSA 的同一家商店績效摘要 | ||||

21 | 附表 7——同一家門店的運營數據——過去五個季度 | ||||

22 | 附表8——同店數據和淨營業收入與淨收入的對賬 | ||||

23 | 附表 9-精選財務信息 | ||||

24 | 詞彙表 | ||||

(以千美元計,每股和單位數據除外) | 截至6月30日的三個月 | 截至6月30日的六個月 | |||||||||||||||||||||||||||||||||

| 2023 | 2022 | 成長 | 2023 | 2022 | 成長 | ||||||||||||||||||||||||||||||

| 淨收入 | $ | 45,476 | $ | 48,425 | (6.1) | % | $ | 85,868 | $ | 93,211 | (7.9) | % | |||||||||||||||||||||||

運營資金(“FFO”)(1) | $ | 88,478 | $ | 90,932 | (2.7) | % | $ | 172,744 | $ | 177,788 | (2.8) | % | |||||||||||||||||||||||

加回購置成本 | 239 | 682 | (65.0) | % | 1,083 | 1,235 | (12.3) | % | |||||||||||||||||||||||||||

減去與意外事故相關的追償額 (2) | (522) | — | — | % | (522) | — | — | % | |||||||||||||||||||||||||||

加上提前清償債務造成的損失 | — | — | — | % | 758 | — | — | % | |||||||||||||||||||||||||||

Core FFO (1) | $ | 88,195 | $ | 91,614 | (3.7) | % | $ | 174,063 | $ | 179,023 | (2.8) | % | |||||||||||||||||||||||

| 每股收益-基本收益和攤薄後收益 | $ | 0.28 | $ | 0.24 | 16.7 | % | $ | 0.56 | $ | 0.48 | 16.7 | % | |||||||||||||||||||||||

每股和每單位的FFO (1) | $ | 0.68 | $ | 0.70 | (2.9) | % | $ | 1.32 | $ | 1.37 | (3.6) | % | |||||||||||||||||||||||

每股和每單位的核心 FFO (1) | $ | 0.68 | $ | 0.71 | (4.2) | % | $ | 1.34 | $ | 1.38 | (2.9) | % | |||||||||||||||||||||||

(以千美元計,每平方英尺的數據除外) | 截至6月30日的三個月 | 截至6月30日的六個月 | |||||||||||||||||||||||||||||||||

| 2023 | 2022 | 成長 | 2023 | 2022 | 成長 | ||||||||||||||||||||||||||||||

總收入 | $ | 186,708 | $ | 181,549 | 2.8 | % | $ | 370,623 | $ | 355,481 | 4.3 | % | |||||||||||||||||||||||

物業運營費用 | 50,194 | 49,477 | 1.4 | % | 100,614 | 96,018 | 4.8 | % | |||||||||||||||||||||||||||

淨營業收入 (NOI) | $ | 136,514 | $ | 132,072 | 3.4 | % | $ | 270,009 | $ | 259,463 | 4.1 | % | |||||||||||||||||||||||

| NOI 利潤率 | 73.1 | % | 72.7 | % | 0.4 | % | 72.9 | % | 73.0 | % | (0.1) | % | |||||||||||||||||||||||

平均入住率 | 90.0 | % | 94.1 | % | (4.1) | % | 89.9 | % | 93.9 | % | (4.0) | % | |||||||||||||||||||||||

每佔用平方英尺的平均年租金收入 | $ | 15.27 | $ | 14.26 | 7.1 | % | $ | 15.19 | $ | 13.99 | 8.6 | % | |||||||||||||||||||||||

| 的當前範圍 2023 年全年 | 之前的範圍 2023 年全年 | 2022 年全年的實際業績 | |||||||||||||||||||||||||||

| 低 | 高 | 低 | 高 | ||||||||||||||||||||||||||

每股核心 FFO (1) | $2.63 | $2.69 | $2.78 | $2.86 | $2.81 | ||||||||||||||||||||||||

同店運營 (2) | |||||||||||||||||||||||||||||

總收入增長 | 1.50% | 2.75% | 3.75% | 5.25% | 12.1% | ||||||||||||||||||||||||

房地產運營支出增長 | 4.50% | 5.75% | 4.50% | 6.00% | 4.8% | ||||||||||||||||||||||||

淨資產收益增長 | 0.25% | 1.75% | 3.00% | 5.50% | 14.9% | ||||||||||||||||||||||||

一般和管理費用 | |||||||||||||||||||||||||||||

一般和管理費用(不包括基於權益的薪酬),單位:百萬 | $51.0 | $53.0 | $53.0 | $55.0 | $53.1 | ||||||||||||||||||||||||

| 基於權益的薪酬,以百萬計 | $6.5 | $7.0 | $6.5 | $7.0 | $6.3 | ||||||||||||||||||||||||

管理費和其他收入,以百萬計 | $32.0 | $34.0 | $28.0 | $30.0 | $27.6 | ||||||||||||||||||||||||

來自未合併房地產企業的核心 FFO,以百萬計 | $23.5 | $25.0 | $25.0 | $26.5 | $24.8 | ||||||||||||||||||||||||

次級績效單位分佈,單位:百萬 | $46.0 | $48.0 | $51.0 | $53.0 | $58.8 | ||||||||||||||||||||||||

| 收購的自助存儲物業,以百萬計 | $200.0 | $300.0 | $200.0 | $400.0 | $569.2 | ||||||||||||||||||||||||

| 的當前範圍 2023 年全年 | 之前的範圍 2023 年全年 | ||||||||||||||||||||||

| 低 | 高 | 低 | 高 | ||||||||||||||||||||

| 每股收益——攤薄 | $1.12 | $1.16 | $1.25 | $1.31 | |||||||||||||||||||

非控股權益加權平均股數和公認會計原則核算、兩類法和庫存股法差異的影響 | 0.01 | 0.01 | 0.07 | 0.02 | |||||||||||||||||||

加上房地產折舊和攤銷,包括國家安全局在未合併的風險房地產折舊和攤銷中所佔的份額 | 1.83 | 1.87 | 1.83 | 1.91 | |||||||||||||||||||

歸屬於下屬單位持有人的 FFO | (0.35) | (0.37) | (0.38) | (0.41) | |||||||||||||||||||

加上提前清償債務造成的損失 | 0.01 | 0.01 | — | 0.01 | |||||||||||||||||||

加上收購成本和國家安全局在未合併的房地產企業收購成本中所佔的份額 | 0.01 | 0.01 | 0.01 | 0.02 | |||||||||||||||||||

每股和每單位的核心 FFO | $2.63 | $2.69 | $2.78 | $2.86 | |||||||||||||||||||

(1) 上表提供了估計每股收益範圍的對賬——攤薄後至估計的每股和每股核心FFO。 | |||||||||||||||||||||||

| (2) 2023年的指導方針反映了國家安全局2023年由834家門店組成的相同門店池。2022年的實際業績反映了國家安全局2022年由628家門店組成的相同門店池。 | |||||||||||||||||||||||

| 截至6月30日的三個月 | 截至6月30日的六個月 | ||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||

| 收入 | |||||||||||||||||||||||

| 租金收入 | $ | 199,311 | $ | 184,636 | $ | 393,440 | $ | 359,105 | |||||||||||||||

| 其他與房地產相關的收入 | 7,613 | 6,341 | 14,420 | 12,507 | |||||||||||||||||||

| 管理費和其他收入 | 8,587 | 7,913 | 15,644 | 14,462 | |||||||||||||||||||

| 總收入 | 215,511 | 198,890 | 423,504 | 386,074 | |||||||||||||||||||

| 運營費用 | |||||||||||||||||||||||

| 物業運營費用 | 57,094 | 53,188 | 113,577 | 102,546 | |||||||||||||||||||

| 一般和管理費用 | 14,404 | 14,702 | 29,225 | 28,668 | |||||||||||||||||||

| 折舊和攤銷 | 56,705 | 57,891 | 112,163 | 115,963 | |||||||||||||||||||

| 其他 | 3,220 | 525 | 4,393 | 995 | |||||||||||||||||||

| 運營費用總額 | 131,423 | 126,306 | 259,358 | 248,172 | |||||||||||||||||||

| 其他(支出)收入 | |||||||||||||||||||||||

| 利息支出 | (39,693) | (24,448) | (77,641) | (47,095) | |||||||||||||||||||

| 提前償還債務造成的損失 | — | — | (758) | — | |||||||||||||||||||

未合併房地產企業收益中的權益 | 1,861 | 1,962 | 3,539 | 3,456 | |||||||||||||||||||

| 收購成本 | (239) | (682) | (1,083) | (1,235) | |||||||||||||||||||

| 營業外收入(支出) | 196 | (261) | (402) | (373) | |||||||||||||||||||

| 出售自助存儲物業的收益 | — | — | — | 2,134 | |||||||||||||||||||

| 其他費用,淨額 | (37,875) | (23,429) | (76,345) | (43,113) | |||||||||||||||||||

| 所得税前收入 | 46,213 | 49,155 | 87,801 | 94,789 | |||||||||||||||||||

| 所得税支出 | (737) | (730) | (1,933) | (1,578) | |||||||||||||||||||

| 淨收入 | 45,476 | 48,425 | 85,868 | 93,211 | |||||||||||||||||||

歸屬於非控股權益的淨收益 | (16,028) | (23,387) | (27,461) | (42,945) | |||||||||||||||||||

| 歸屬於國家存儲關聯信託基金的淨收益 | 29,448 | 25,038 | 58,407 | 50,266 | |||||||||||||||||||

向優先股股東分配 | (5,119) | (3,382) | (8,799) | (6,661) | |||||||||||||||||||

歸屬於普通股股東的淨收益 | $ | 24,329 | $ | 21,656 | $ | 49,608 | $ | 43,605 | |||||||||||||||

| 每股收益-基本收益和攤薄後收益 | $ | 0.28 | $ | 0.24 | $ | 0.56 | $ | 0.48 | |||||||||||||||

加權平均已發行股票——基本股和攤薄後股票 | 88,312 | 91,541 | 88,902 | 91,433 | |||||||||||||||||||

| 6月30日 | 十二月三十一日 | ||||||||||

| 2023 | 2022 | ||||||||||

| 資產 | |||||||||||

| 房地產 | |||||||||||

| 自助存儲屬性 | $ | 6,579,167 | $ | 6,391,572 | |||||||

| 減去累計折舊 | (877,707) | (772,661) | |||||||||

| 自存儲屬性,網絡 | 5,701,460 | 5,618,911 | |||||||||

| 現金和現金等價物 | 44,022 | 35,312 | |||||||||

| 限制性現金 | 3,299 | 6,887 | |||||||||

| 債務發行成本,淨額 | 9,607 | 1,393 | |||||||||

| 投資未合併的房地產企業 | 219,060 | 227,441 | |||||||||

| 其他資產,淨額 | 160,618 | 156,228 | |||||||||

| 經營租賃使用權資產 | 23,325 | 23,835 | |||||||||

| 總資產 | $ | 6,161,391 | $ | 6,070,007 | |||||||

| 負債和權益 | |||||||||||

| 負債 | |||||||||||

| 債務融資 | $ | 3,639,547 | $ | 3,551,179 | |||||||

| 應付賬款和應計負債 | 87,007 | 80,377 | |||||||||

| 利率互換負債 | — | 483 | |||||||||

| 經營租賃負債 | 25,314 | 25,741 | |||||||||

| 遞延收入 | 25,122 | 23,213 | |||||||||

| 負債總額 | 3,776,990 | 3,680,993 | |||||||||

| 公平 | |||||||||||

A系列實益權益優先股,面值每股0.01美元。50,000,000股已授權,截至2023年6月30日和2022年12月31日分別發行和流通9,017,588和9,017,588股,清算優先權 | 225,439 | 225,439 | |||||||||

B系列實益權益優先股,面值每股0.01美元。截至2023年6月30日,已授權700萬股,已發行和流通5,668,128股 | 115,212 | — | |||||||||

受益權益普通股,面值每股0.01美元。截至2023年6月30日和2022年12月31日,已發行和流通的2.5億股股票分別為88,649,794股和89,842,145股 | 886 | 898 | |||||||||

| 額外的實收資本 | 1,692,741 | 1,777,984 | |||||||||

| 超過收益的分配 | (445,813) | (396,650) | |||||||||

| 累計其他綜合收益 | 36,906 | 40,530 | |||||||||

| 股東權益總額 | 1,625,371 | 1,648,201 | |||||||||

| 非控股權益 | 759,030 | 740,813 | |||||||||

| 權益總額 | 2,384,401 | 2,389,014 | |||||||||

| 負債和權益總額 | $ | 6,161,391 | $ | 6,070,007 | |||||||

| 補充附表 1 | |||||||||||||||||||||||

| 運營資金和運營核心資金 | |||||||||||||||||||||||

| (以千計,每股和單位金額除外)(未經審計) | |||||||||||||||||||||||

| 淨收入與FFO和核心FFO的對賬 | |||||||||||||||||||||||

| 截至6月30日的三個月 | 截至6月30日的六個月 | ||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||

| 淨收入 | $ | 45,476 | $ | 48,425 | $ | 85,868 | $ | 93,211 | |||||||||||||||

| 加(減): | |||||||||||||||||||||||

| 房地產折舊和攤銷 | 56,398 | 57,581 | 111,551 | 115,340 | |||||||||||||||||||

公司在未合併的房地產風險投資房地產折舊和攤銷中所佔的份額 | 4,315 | 4,324 | 8,786 | 8,170 | |||||||||||||||||||

出售自助存儲物業的收益 | — | — | — | (2,134) | |||||||||||||||||||

向優先股股東和單位持有人分配 | (5,402) | (3,652) | (9,365) | (7,204) | |||||||||||||||||||

歸因於次級績效單位持有人的 FFO (1) | (12,309) | (15,746) | (24,096) | (29,595) | |||||||||||||||||||

歸屬於普通股股東、OP 單位持有人和 LTIP 單位持有人的 FFO | 88,478 | 90,932 | 172,744 | 177,788 | |||||||||||||||||||

| 加(減): | |||||||||||||||||||||||

| 收購成本 | 239 | 682 | 1,083 | 1,235 | |||||||||||||||||||

與意外事故有關的追回款項 (2) | (522) | — | (522) | — | |||||||||||||||||||

| 提前償還債務造成的損失 | — | — | 758 | — | |||||||||||||||||||

歸屬於普通股股東、OP單位持有人和LTIP單位持有人的核心FFO | $ | 88,195 | $ | 91,614 | $ | 174,063 | $ | 179,023 | |||||||||||||||

加權平均已發行股票和已發行單位——FFO 和 Core FFO:(3) | |||||||||||||||||||||||

| 加權平均已發行股票——基本 | 88,312 | 91,541 | 88,902 | 91,433 | |||||||||||||||||||

| 已發行限制性普通股加權平均值 | 28 | 28 | 26 | 28 | |||||||||||||||||||

加權平均未償還的業務單位 | 38,755 | 35,390 | 38,746 | 35,370 | |||||||||||||||||||

已發行的 Downreit OP 單位等價物的加權平均值 | 2,120 | 1,925 | 2,120 | 1,925 | |||||||||||||||||||

已發行 LTIP 單位的加權平均值 | 523 | 501 | 537 | 552 | |||||||||||||||||||

加權平均已發行股票和單位總額——FFO 和 Core FFO | 129,738 | 129,385 | 130,331 | 129,308 | |||||||||||||||||||

| 每股和每單位的FFO | $ | 0.68 | $ | 0.70 | $ | 1.32 | $ | 1.37 | |||||||||||||||

| 每股和每單位的核心 FFO | $ | 0.68 | $ | 0.71 | $ | 1.34 | $ | 1.38 | |||||||||||||||

| (1) 金額代表次級績效單位持有人和Downreit次級績效單位持有人在報告期內申報的分配。 | |||||||||||||||||||||||

| (2) 意外相關追回款與2022年發生的意外傷害相關費用有關,記錄在我們合併運營報表中運營費用中的 “其他” 細列項目中。 | |||||||||||||||||||||||

(3) 國家安全局將OP單位和DownReit OP單位與普通股合併,因為在適用的封鎖期之後,公司運營合夥企業中的OP單位可以兑換成現金,或者根據國家安全局的選擇,可以一比一地兑換成普通股,而DownReit OP單位也可以兑換成現金,或者根據國家安全局的選擇,可以兑換成公司運營夥伴關係中的OP單位一對一,但每種情況都要作一定的調整。在某些情況下,次級績效單位、DownReit次級績效單位和LTIP單位也可以轉換為普通股(或其他可轉換為普通股或可兑換成普通股的單位)或可兑換成普通股。有關計算每股和單位FFO和Core FFO時對次級績效單位、DownReit次級績效單位以及LTIP單位的更多討論,請參閲腳註 (4)。 | |||||||||||||||||||||||

| 補充附表 1(續) | |||||||||||||||||||||||

| 運營資金和運營核心資金 | |||||||||||||||||||||||

| (以千計,每股和單位金額除外)(未經審計) | |||||||||||||||||||||||

| 每股收益對賬——攤薄至FFO和每股及單位的核心FFO | |||||||||||||||||||||||

| 截至6月30日的三個月 | 截至6月30日的六個月 | ||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||

| 每股收益——攤薄 | $ | 0.28 | $ | 0.24 | $ | 0.56 | $ | 0.48 | |||||||||||||||

加權平均股票數差異的影響 (4) | (0.09) | (0.07) | (0.18) | (0.14) | |||||||||||||||||||

GAAP 會計對非控股權益、兩類法和庫存股法的影響 (5) | 0.12 | 0.18 | 0.21 | 0.33 | |||||||||||||||||||

| 加上房地產折舊和攤銷 | 0.43 | 0.44 | 0.85 | 0.89 | |||||||||||||||||||

加上公司在未合併的房地產風險投資房地產折舊和攤銷中的份額 | 0.03 | 0.03 | 0.06 | 0.06 | |||||||||||||||||||

| 減去出售自助存儲物業的收益 | — | — | — | (0.02) | |||||||||||||||||||

歸因於次級績效單位持有人的 FFO | (0.09) | (0.12) | (0.18) | (0.23) | |||||||||||||||||||

每股和每單位的FFO | 0.68 | 0.70 | 1.32 | 1.37 | |||||||||||||||||||

添加收購成本 | — | 0.01 | 0.01 | 0.01 | |||||||||||||||||||

| 減去與意外傷害相關的追償額 | — | — | — | — | |||||||||||||||||||

加上提前清償債務造成的損失 | — | — | 0.01 | — | |||||||||||||||||||

每股和每單位的核心 FFO | $ | 0.68 | $ | 0.71 | $ | 1.34 | $ | 1.38 | |||||||||||||||

(4) 調整考慮了用於計算攤薄後每股收益的加權平均股票數量與用於計算每股和單位FFO和核心FFO的加權平均股票數量之間的差額。攤薄後的每股收益是使用公司限制性普通股的兩類法和某些未歸屬的LTIP單位的庫存股法計算的,並假設將既得的LTIP單位在一比一的基礎上轉換為OP單位,並假設將次級績效單位轉換為OP單位,儘管這些單位只能在封鎖期後轉換為OP單位 (i) 以及 (ii) 在某些事件或條件下.有關將次級績效單位和DownReit次級績效單位轉換為OP單位的更多信息,請參閲公司向美國證券交易委員會提交的最新10-K表年度報告附註10。加權平均份額以及每股和單位FFO和核心FFO單位的計算包括所有參與分配的限制性普通股和LTIP單位,不包括所有次級績效單位和DownReit次級績效單位,因為它們的影響是通過根據申報的分配向相關單位持有人分配FFO來考慮的。 | |||||||||||||||||||||||

(5) 表示在公認會計原則分配非控股權益之前、扣除優先股和單位分配之後,以及應用兩類法和庫存股法之前,調整合並淨收入分子的影響,如腳註 (4) 所述。 | |||||||||||||||||||||||

| 補充附表 2 | |||||||||||||||||||||||

| 其他非公認會計準則財務衡量標準 | |||||||||||||||||||||||

| (千美元)(未經審計) | |||||||||||||||||||||||

| 淨營業收入 | |||||||||||||||||||||||

| 截至6月30日的三個月 | 截至6月30日的六個月 | ||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||

| 淨收入 | $ | 45,476 | $ | 48,425 | $ | 85,868 | $ | 93,211 | |||||||||||||||

| (減去)加: | |||||||||||||||||||||||

| 管理費和其他收入 | (8,587) | (7,913) | (15,644) | (14,462) | |||||||||||||||||||

| 一般和管理費用 | 14,404 | 14,702 | 29,225 | 28,668 | |||||||||||||||||||

| 其他 | 3,220 | 525 | 4,393 | 995 | |||||||||||||||||||

| 折舊和攤銷 | 56,705 | 57,891 | 112,163 | 115,963 | |||||||||||||||||||

| 利息支出 | 39,693 | 24,448 | 77,641 | 47,095 | |||||||||||||||||||

未合併房地產企業收益中的權益 | (1,861) | (1,962) | (3,539) | (3,456) | |||||||||||||||||||

| 提前償還債務造成的損失 | — | — | 758 | — | |||||||||||||||||||

| 收購成本 | 239 | 682 | 1,083 | 1,235 | |||||||||||||||||||

| 所得税支出 | 737 | 730 | 1,933 | 1,578 | |||||||||||||||||||

| 出售自助存儲物業的收益 | — | — | — | (2,134) | |||||||||||||||||||

| 非營業(收入)支出 | (196) | 261 | 402 | 373 | |||||||||||||||||||

淨營業收入 | $ | 149,830 | $ | 137,789 | $ | 294,283 | $ | 269,066 | |||||||||||||||

| 息税折舊攤銷前利潤和調整後的息税折舊攤銷 | |||||||||||||||||||||||

| 截至6月30日的三個月 | 截至6月30日的六個月 | ||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||

| 淨收入 | $ | 45,476 | $ | 48,425 | $ | 85,868 | $ | 93,211 | |||||||||||||||

| 添加: | |||||||||||||||||||||||

| 折舊和攤銷 | 56,705 | 57,891 | 112,163 | 115,963 | |||||||||||||||||||

公司在未合併的房地產企業折舊和攤銷中所佔份額 | 4,315 | 4,324 | 8,786 | 8,170 | |||||||||||||||||||

| 利息支出 | 39,693 | 24,448 | 77,641 | 47,095 | |||||||||||||||||||

| 所得税支出 | 737 | 730 | 1,933 | 1,578 | |||||||||||||||||||

提前償還債務造成的損失 | — | — | 758 | — | |||||||||||||||||||

税前利潤 | 146,926 | 135,818 | 287,149 | 266,017 | |||||||||||||||||||

| 加(減): | |||||||||||||||||||||||

| 收購成本 | 239 | 682 | 1,083 | 1,235 | |||||||||||||||||||

| 出售自助存儲物業的收益 | — | — | — | (2,134) | |||||||||||||||||||

| 與意外事故有關的追回款項 | (522) | — | (522) | — | |||||||||||||||||||

| 基於股權的薪酬支出 | 1,677 | 1,580 | 3,326 | 3,124 | |||||||||||||||||||

調整後 EBITDA | $ | 148,320 | $ | 138,080 | $ | 291,036 | $ | 268,242 | |||||||||||||||

| 補充附表 3 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 投資組合摘要 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 截至2023年6月30日 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (千美元)(未經審計) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

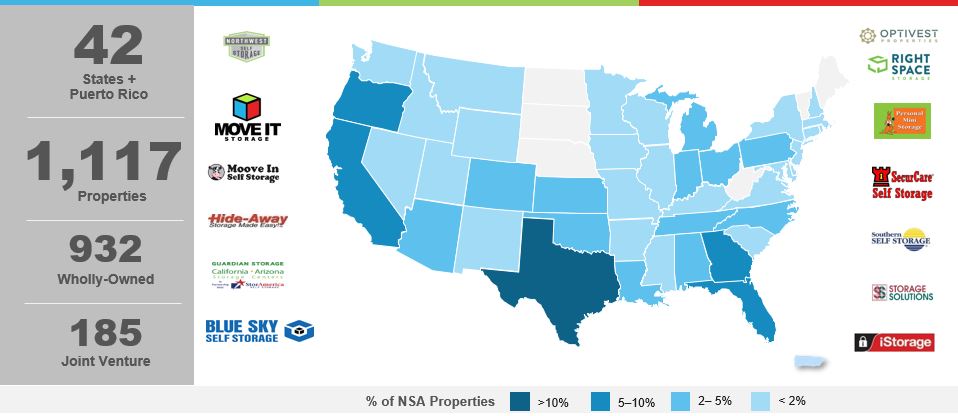

| 各州的全資門店數據(合併) | 各州的運營門店總數據(合併和未合併) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 州/領地 | 門店 | 單位 | 可出租平方英尺 | 期末入住率 | 州/領地 | 門店 | 單位 | 可出租平方英尺 | 期末入住率 | |||||||||||||||||||||||||||||||||||||||||||||||

| 德州 | 196 | 90,219 | 12,599,355 | 90.7 | % | 德州 | 207 | 99,348 | 13,596,793 | 90.8 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 加利福尼亞 | 86 | 51,725 | 6,546,409 | 89.4 | % | 佛羅裏達 | 106 | 60,776 | 6,880,603 | 88.2 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 佛羅裏達 | 79 | 45,750 | 5,169,723 | 89.3 | % | 加利福尼亞 | 98 | 58,367 | 7,325,515 | 89.6 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 格魯吉亞 | 71 | 32,914 | 4,474,846 | 88.0 | % | 格魯吉亞 | 82 | 39,046 | 5,346,904 | 88.4 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 俄勒岡 | 70 | 29,229 | 3,658,736 | 89.2 | % | 俄勒岡 | 70 | 29,229 | 3,658,736 | 89.2 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 北卡羅來納 | 41 | 19,881 | 2,489,987 | 90.1 | % | 北卡羅來納 | 41 | 19,881 | 2,489,987 | 90.1 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 亞利桑那州 | 34 | 18,862 | 2,175,994 | 86.6 | % | 俄克拉何馬州 | 39 | 17,613 | 2,449,422 | 92.1 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 俄克拉何馬州 | 33 | 15,294 | 2,142,807 | 92.0 | % | 亞利桑那州 | 36 | 19,866 | 2,286,099 | 86.4 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 路易斯安那州 | 31 | 13,854 | 1,719,027 | 87.3 | % | 路易斯安那州 | 31 | 13,854 | 1,719,027 | 87.3 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 堪薩斯州 | 23 | 8,568 | 1,187,878 | 92.8 | % | 阿拉巴馬州 | 29 | 13,349 | 1,958,971 | 85.3 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 賓夕法尼亞州 | 22 | 10,435 | 1,296,040 | 85.3 | % | 俄亥俄 | 27 | 14,877 | 1,853,364 | 89.5 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 科羅拉多州 | 22 | 9,485 | 1,197,050 | 93.1 | % | 密歇根 | 25 | 15,950 | 2,022,298 | 92.1 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 印第安納州 | 21 | 10,992 | 1,441,065 | 86.9 | % | 賓夕法尼亞州 | 25 | 12,069 | 1,456,810 | 85.8 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 華盛頓 | 19 | 6,636 | 871,385 | 88.8 | % | 堪薩斯州 | 23 | 8,568 | 1,187,878 | 92.8 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 阿拉巴馬州 | 15 | 7,831 | 1,133,789 | 82.1 | % | 田納西 | 22 | 11,553 | 1,484,068 | 91.4 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 新罕布什爾 | 15 | 7,117 | 888,611 | 90.6 | % | 科羅拉多州 | 22 | 9,485 | 1,197,050 | 93.1 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 波多黎各 | 14 | 12,408 | 1,342,533 | 93.8 | % | 印第安納州 | 21 | 10,992 | 1,441,065 | 86.9 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 內華達州 | 14 | 7,095 | 900,249 | 87.5 | % | 新澤西 | 20 | 13,271 | 1,578,735 | 87.0 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 田納西 | 13 | 6,002 | 777,395 | 90.7 | % | 華盛頓 | 19 | 6,636 | 871,385 | 88.8 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 俄亥俄 | 13 | 5,502 | 729,017 | 89.3 | % | 內華達州 | 18 | 8,713 | 1,152,762 | 86.7 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 密蘇裏 | 12 | 5,193 | 676,138 | 90.5 | % | 馬薩諸塞 | 15 | 10,880 | 1,194,648 | 88.6 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 伊利諾伊 | 10 | 6,383 | 718,202 | 86.8 | % | 新罕布什爾 | 15 | 7,117 | 888,611 | 90.6 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 新墨西哥州 | 10 | 5,502 | 716,357 | 92.7 | % | 波多黎各 | 14 | 12,408 | 1,342,533 | 93.8 | % | |||||||||||||||||||||||||||||||||||||||||||||

其他 (1) | 68 | 34,857 | 4,509,853 | 85.1 | % | 伊利諾伊 | 14 | 8,925 | 1,022,029 | 87.4 | % | |||||||||||||||||||||||||||||||||||||||||||||

總計 | 932 | 461,734 | 59,362,446 | 89.1 | % | 明尼蘇達州 | 12 | 5,732 | 734,195 | 87.6 | % | |||||||||||||||||||||||||||||||||||||||||||||

| 密蘇裏 | 12 | 5,193 | 676,138 | 90.5 | % | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 新墨西哥州 | 10 | 5,502 | 716,357 | 92.7 | % | |||||||||||||||||||||||||||||||||||||||||||||||||||

其他 (2) | 64 | 33,434 | 4,297,541 | 85.4 | % | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 總計 | 1,117 | 572,634 | 72,829,524 | 89.2 | % | |||||||||||||||||||||||||||||||||||||||||||||||||||

(1) 截至2023年6月30日,國家安全局自有投資組合中的其他州包括阿肯色州、康涅狄格州、愛達荷州、愛荷華州、肯塔基州、馬裏蘭州、馬薩諸塞州、明尼蘇達州、密西西比州、蒙大拿州、新澤西州、紐約州、南卡羅來納州、猶他州、弗吉尼亞州、威斯康星州和懷俄明州。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(2) 截至2023年6月30日,國家安全局運營投資組合中的其他州包括阿肯色州、康涅狄格州、特拉華州、愛達荷州、愛荷華州、肯塔基州、馬裏蘭州、密西西比州、蒙大拿州、紐約州、羅德島州、南卡羅來納州、猶他州、弗吉尼亞州、威斯康星州和懷俄明州。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 補充附表 3(續) | ||||||||||||||||||||||||||||||||||||||||||||

| 投資組合摘要 | ||||||||||||||||||||||||||||||||||||||||||||

| (千美元)(未經審計) | ||||||||||||||||||||||||||||||||||||||||||||

2023 年收購活動 | ||||||||||||||||||||||||||||||||||||||||||||

| 已獲得自助存儲屬性 在已結束的季度中: | 投資摘要 | |||||||||||||||||||||||||||||||||||||||||||

| 門店 | 單位 | 可出租平方英尺 | 現金和收購成本 | 權益價值 | 其他負債 | 總計 | ||||||||||||||||||||||||||||||||||||||

2023 年 3 月 31 日 (3) | 16 | 7,877 | 960,042 | $ | 9,920 | $ | 150,531 | $ | 85 | $ | 160,536 | |||||||||||||||||||||||||||||||||

2023年6月30日 (4) | — | 521 | 81,560 | 8,167 | 5,577 | 34 | 13,778 | |||||||||||||||||||||||||||||||||||||

| 收購總額 | 16 | 8,398 | 1,041,602 | $ | 18,087 | $ | 156,108 | $ | 119 | $ | 174,314 | |||||||||||||||||||||||||||||||||

(3)國家安全局收購了位於亞利桑那州(1)和佛羅裏達州(15)的自助存儲物業。 | ||||||||||||||||||||

(4) 在截至2023年6月30日的季度中,國家安全局收購的自助倉儲物業與國家安全局擁有的兩處現有房產合併,與這些物業一起運營。 | ||||||||||||||||||||

| 補充附表 4 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 債務和股權資本化 | BBB+ 評級 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 截至2023年6月30日 | (前景穩定) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (未經審計) | 作者:克羅爾債券評級機構 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

債務摘要(千美元) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

有效利率 (1) | 費率基礎 | 到期日 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 此後 | 總計 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 信貸額度: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

循環信貸額度 (2) | 6.45% | 變量 (3) | 2027 年 1 月 | $ | — | $ | — | $ | — | $ | — | $ | 550,000 | $ | — | $ | — | $ | — | $ | 550,000 | ||||||||||||||||||||||||||||||||||||||||||||||||||

定期貸款-B部分 (2) | 3.26% | 已換成固定 (4) | 2024 年 7 月 | — | 275,000 | — | — | — | — | — | — | 275,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

定期貸款——C部分 | 3.21% | 已換成固定 (4) | 2025 年 1 月 | — | — | 325,000 | — | — | — | — | — | 325,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

定期貸款-D部分 | 2.92% | 已換成固定 (4) | 2026 年 7 月 | — | — | — | 275,000 | — | — | — | — | 275,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

定期貸款-第 E 部分 | 4.92% | 已換成固定 (4) | 2027 年 3 月 | — | — | — | — | 130,000 | — | — | — | 130,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 定期貸款機制——2028 | 4.62% | 已交換為 “固定” | 2028 年 12 月 | — | — | — | — | — | 75,000 | — | — | 75,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 定期貸款機制——2029年4月 | 4.27% | 已交換為 “固定” | 2029 年 4 月 | — | — | — | — | — | — | 100,000 | — | 100,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 定期貸款機制——2029年6月 | 5.37% | 已交換為 “固定” | 2029 年 6 月 | — | — | — | — | — | — | 285,000 | — | 285,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2026 年高級無抵押票據 | 2.16% | 已修復 | 2026 年 5 月 | — | — | — | 35,000 | — | — | — | — | 35,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2028 年優先無抵押票據 | 5.75% | 已修復 | 2028 年 7 月 | — | — | — | — | — | 120,000 | — | — | 120,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2029 年高級無抵押票據 | 3.98% | 已修復 | 2029 年 8 月 | — | — | — | — | — | — | 100,000 | — | 100,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2030 年 8 月高級無抵押票據 | 2.99% | 已修復 | 2030 年 8 月 | — | — | — | — | — | — | — | 150,000 | 150,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2030 年 11 月高級無抵押票據 | 2.72% | 已修復 | 2030 年 11 月 | — | — | — | — | — | — | — | 75,000 | 75,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2031 年 5 月高級無抵押票據 | 3.00% | 已修復 | 2031 年 5 月 | — | — | — | — | — | — | — | 90,000 | 90,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2031 年 8 月高級無抵押票據 | 4.08% | 已修復 | 2031 年 8 月 | — | — | — | — | — | — | — | 50,000 | 50,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2031 年 11 月高級無抵押票據 | 2.81% | 已修復 | 2031 年 11 月 | — | — | — | — | — | — | — | 175,000 | 175,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2032 年 8 月高級無抵押票據 | 3.09% | 已修復 | 2032 年 8 月 | — | — | — | — | — | — | — | 100,000 | 100,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2032 年 11 月高級無抵押票據 | 5.06% | 已修復 | 2032 年 11 月 | — | — | — | — | — | — | — | 200,000 | 200,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2033 年 5 月高級無抵押票據 | 3.10% | 已修復 | 2033 年 5 月 | — | — | — | — | — | — | — | 55,000 | 55,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2033 年 11 月高級無抵押票據 | 2.96% | 已修復 | 2033 年 11 月 | — | — | — | — | — | — | — | 125,000 | 125,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2036 高級無抵押票據 | 3.06% | 已修復 | 2036 年 11 月 | — | — | — | — | — | — | — | 75,000 | 75,000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 應付固定利率抵押貸款 | 3.82% | 已修復 | 2023 年 4 月至 2031 年 10 月 | 61,284 | 19,960 | — | — | 84,900 | 88,000 | — | 30,931 | 285,075 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

本金總額/加權平均值 | 4.16% | 5.2 年 | $ | 61,284 | $ | 294,960 | $ | 325,000 | $ | 310,000 | $ | 764,900 | $ | 283,000 | $ | 485,000 | $ | 1,125,931 | $ | 3,650,075 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 到期債務的加權平均有效利率 | 4.59% | 3.32% | 3.21% | 2.84% | 5.93% | 4.52% | 4.86% | 3.41% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

未攤銷的債務發行成本和債務溢價,淨額 | (10,528) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

債務總額 | $ | 3,639,547 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) 有效利率包括規定利率加上利率現金流對衝以及折扣和保費攤銷(如果適用)的影響。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(2) 國家安全局可選擇將循環信貸額度和B部分定期貸款的到期日分別延長至2028年1月和2025年1月,前提是符合慣例條件並支付延期費。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(3) 對於9.5億美元的循環信貸額度,有效利率是根據一個月的SOFR加上1.30%的適用保證金和0.10%的SOFR指數調整計算得出的,不包括未使用借款的0.15%至0.20%不等的費用。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(4) B部分的2,500萬美元、C批的2,500萬美元和E批的500萬美元受浮動利率的約束,這反映在有效利率中。C部分的7,500萬美元使用2023年7月到期的衍生工具轉換為固定利率。使用2023年7月到期的衍生工具將1億美元的D批轉換為固定利率,我們用新的衍生工具取而代之與債務到期日相符的工具。這些衍生工具的預期效果是,截至2023年6月30日,C部分和D部分的加權平均有效利率分別為3.99%和4.05%。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 補充附表 4(續) | |||||||||||||||||

| 債務和股權資本化 | |||||||||||||||||

| 截至2023年6月30日 | |||||||||||||||||

| (未經審計) | |||||||||||||||||

| 債務比率 | |||||||||||||||||

契約 | 金額 | ||||||||||||||||

| 淨負債佔本季度調整後息税折舊攤銷前利潤的比例 | 不適用 | 6.1x | |||||||||||||||

過去十二個月的固定費用覆蓋率 | > 1.5x | 3.4x | |||||||||||||||

| 總槓桿率 | 40.8% | ||||||||||||||||

| 優先股和單位 | |||||||||||

| 傑出 | |||||||||||

| 6.000% A系列累計可贖回實益優先股 | 9,017,588 | ||||||||||

6.000% B 系列累計可贖回實益優先股 (5) | 4,608,445 | ||||||||||

| 6.000% A-1 系列累積可兑換優先單位 | 745,649 | ||||||||||

| 普通股和單位 | |||||||||||

| 傑出 | 如果已轉換 | ||||||||||

| 具有實益權益的普通股 | 88,624,871 | 88,624,871 | |||||||||

| 限制性普通股 | 24,923 | 24,923 | |||||||||

已發行股票總數 | 88,649,794 | 88,649,794 | |||||||||

| 運營合作單位 | 38,470,275 | 38,470,275 | |||||||||

Downreit 運營合作伙伴關係單位等同物 | 2,120,491 | 2,120,491 | |||||||||

運營夥伴關係單位總數 | 40,590,766 | 40,590,766 | |||||||||

長期激勵計劃單位 (6) | 561,932 | 561,932 | |||||||||

已發行股份和A類等價物總數 | 129,802,492 | 129,802,492 | |||||||||

從屬績效單位 (7) | 7,686,387 | 12,375,083 | |||||||||

DownReit 次級績效單位等價物 (7) | 4,133,474 | 6,654,893 | |||||||||

下屬夥伴關係單位總數 | 11,819,861 | 19,029,976 | |||||||||

已發行普通股和單位總數 | 141,622,353 | 148,832,468 | |||||||||

(5) 我們在此反映了4,608,445股B系列優先股,相當於截至2023年6月30日資產負債表上反映的1.152億美元清算優先股,儘管該公司的資產負債表描述了截至2023年6月30日已發行和流通的5,668,128股B系列優先股。作為2023年3月16日從Personal Mini子公司收購15處房產的一部分,該公司記錄了Personal Mini子公司應收的2610萬美元期票,Personal Mini的關聯公司利用貸款收益收購了2610萬美元的次級績效單位。本票的利率相當於1,059,683股B系列優先股支付的股息。根據這些協議,根據公認會計原則,2610萬美元的應收本票、應收本票的利息收入、2,610萬美元的B系列優先股價值以及此類B系列優先股的股息已在隨附的合併資產負債表和合並運營報表中被抵消。 | |||||||||||

(6) 餘額不包括252,894個長期激勵計劃(“LTIP”)單位,這些單位只有在PRO未來出資房產或擴建項目完成後才歸屬和參與股息分配。 | |||||||||||

(7) 如果轉換後的餘額假設每個次級績效單位(包括每個DownReit的次級績效單位)可以轉換為OP單位,儘管某些系列的次級績效單位的轉換有兩年的封鎖期,而且根據截至2023年6月30日的過去十二個月的歷史財務信息,每個次級績效單位在假設基礎上平均將轉換為估計的1.61個OP單位。假設的轉化率是通過將同期每個次級績效單位可供分配的平均可用現金(加元)除以同期每個OP單位加元的110%來計算的。該公司預計,隨着加元的增長,轉換率也將增長,包括達到可能超過這些金額的水平。 | |||||||||||

| 補充附表 5 | ||||||||||||||

| 未合併房地產企業的摘要信息 | ||||||||||||||

| (千美元)(未經審計) | ||||||||||||||

| 合併資產負債表信息 | ||||||||||||||

總風險投資達到 100% (1) | 2023年6月30日 | 2022年12月31日 | ||||||||||||

| 資產 | ||||||||||||||

| 自存儲屬性,網絡 | $ | 1,860,305 | $ | 1,891,203 | ||||||||||

| 其他資產 | 38,464 | 36,873 | ||||||||||||

| 總資產 | $ | 1,898,769 | $ | 1,928,076 | ||||||||||

| 負債和權益 | ||||||||||||||

| 債務融資 | $ | 1,002,762 | $ | 1,002,301 | ||||||||||

| 其他負債 | 27,697 | 23,808 | ||||||||||||

| 公平 | 868,310 | 901,967 | ||||||||||||

| 負債和權益總額 | $ | 1,898,769 | $ | 1,928,076 | ||||||||||

| 合併運營信息 | ||||||||||||||||||||||||||

| 截至2023年6月30日的三個月 | 截至2023年6月30日的六個月 | |||||||||||||||||||||||||

總風險投資達到 100% (1) | 國家安全局比例股份(風險投資佔25%)(2) | 總風險投資達到 100% (1) | 國家安全局比例股份(風險投資佔25%)(2) | |||||||||||||||||||||||

| 總收入 | $ | 53,685 | $ | 13,421 | $ | 107,437 | $ | 26,859 | ||||||||||||||||||

| 物業運營費用 | 15,113 | 3,778 | 30,162 | 7,541 | ||||||||||||||||||||||

| 淨營業收入 | 38,572 | 9,643 | 77,275 | 19,318 | ||||||||||||||||||||||

監督、行政和其他費用 | (3,561) | (890) | (7,090) | (1,773) | ||||||||||||||||||||||

| 折舊和攤銷 | (17,260) | (4,315) | (35,143) | (8,786) | ||||||||||||||||||||||

| 利息支出 | (10,419) | (2,605) | (20,830) | (5,208) | ||||||||||||||||||||||

| 收購和其他收入(支出) | 45 | 11 | (187) | (47) | ||||||||||||||||||||||

| 淨收入 | $ | 7,377 | $ | 1,844 | $ | 14,025 | $ | 3,504 | ||||||||||||||||||

| 添加: | ||||||||||||||||||||||||||

與基差攤銷相關的收益調整中的權益 | 17 | 35 | ||||||||||||||||||||||||

公司在未合併的房地產風險投資房地產折舊和攤銷中所佔的份額 | 4,315 | 8,786 | ||||||||||||||||||||||||

公司在未合併房地產企業的FFO和核心FFO中所佔的份額 | $ | 6,176 | $ | 12,325 | ||||||||||||||||||||||

(1) 價值代表整個未合併的房地產企業佔100%,而不是國家安全局的比例份額。國家安全局在每家未合併的房地產企業中的所有權為25%。 | |||||||||||||||||||||||

(2) 國家安全局在其未合併房地產企業中的比例份額是通過將國家安全局對未合併房地產企業公認會計原則財務報表中的每個細列項目應用國家安全局的25%所有權權益來計算國家安全局在該細列項目中的份額得出的。國家安全局認為,這些信息為公司的財務業績提供了見解,儘管此類信息的列報及其與國家安全局的合併業績相結合,可能無法準確描述在未合併的房地產企業中持有非控股權益的法律和經濟影響。未合併房地產企業的運營協議規定,向未合併的房地產企業投資者分配淨現金流不少於每月一次,通常與投資者各自的所有權成正比,但須在非國家安全局投資者達到某些業績基準後進一步向國家安全局分配。 | |||||||||||||||||||||||

| 補充附表 6 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

MSA 提供的同一家商店的性能摘要 (1) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (以千美元計,每平方英尺的數據除外)(未經審計) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 截至2023年6月30日的三個月,而截至2022年6月30日的三個月 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 總收入 | 物業運營費用 | 淨營業收入 | 淨營業收入利潤率 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

MSA (1) | 門店 | 2Q 2023 | 2Q 2022 | 成長 | 2Q 2023 | 2Q 2022 | 成長 | 2Q 2023 | 2Q 2022 | 成長 | 2Q 2023 | 2Q 2022 | 成長 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 俄勒岡州波特蘭-温哥華-希爾斯伯勒 | 50 | $ | 10,654 | $ | 10,273 | 3.7 | % | $ | 2,464 | $ | 2,415 | 2.0 | % | $ | 8,190 | $ | 7,858 | 4.2 | % | 76.9 | % | 76.5 | % | 0.4 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 加利福尼亞州里弗賽德-聖貝納迪諾-安大略省 | 48 | 13,891 | 13,391 | 3.7 | % | 2,817 | 2,822 | (0.2) | % | 11,074 | 10,569 | 4.8 | % | 79.7 | % | 78.9 | % | 0.8 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 德克薩斯州休斯敦-伍德蘭-舒格蘭 | 40 | 8,839 | 8,650 | 2.2 | % | 3,227 | 3,190 | 1.2 | % | 5,612 | 5,460 | 2.8 | % | 63.5 | % | 63.1 | % | 0.4 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 喬治亞州亞特蘭大-桑迪斯普林斯-阿爾法利塔 | 34 | 7,168 | 6,841 | 4.8 | % | 1,664 | 1,813 | (8.2) | % | 5,504 | 5,028 | 9.5 | % | 76.8 | % | 73.5 | % | 3.3 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 德克薩斯州達拉斯-沃斯堡-阿靈頓 | 24 | 4,508 | 4,442 | 1.5 | % | 1,554 | 1,478 | 5.1 | % | 2,954 | 2,964 | (0.3) | % | 65.5 | % | 66.7 | % | (1.2) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 亞利桑那州菲尼克斯-梅薩-錢德勒 | 24 | 6,008 | 6,069 | (1.0) | % | 1,461 | 1,416 | 3.2 | % | 4,547 | 4,653 | (2.3) | % | 75.7 | % | 76.7 | % | (1.0) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 德克薩斯州麥卡倫-愛丁堡-米申區 | 21 | 4,910 | 4,477 | 9.7 | % | 1,336 | 1,151 | 16.1 | % | 3,574 | 3,326 | 7.5 | % | 72.8 | % | 74.3 | % | (1.5) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 俄克拉荷馬州俄克拉荷馬 | 20 | 3,339 | 3,107 | 7.5 | % | 834 | 833 | 0.1 | % | 2,505 | 2,274 | 10.2 | % | 75.0 | % | 73.2 | % | 1.8 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 印第安納州印第安納波利斯-卡梅爾-安德森 | 17 | 3,334 | 3,382 | (1.4) | % | 1,057 | 948 | 11.5 | % | 2,277 | 2,434 | (6.5) | % | 68.3 | % | 72.0 | % | (3.7) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 德克薩斯州布朗斯維爾-哈林根 | 16 | 2,999 | 2,722 | 10.2 | % | 837 | 711 | 17.7 | % | 2,162 | 2,011 | 7.5 | % | 72.1 | % | 73.9 | % | (1.8) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 加利福尼亞州洛杉磯-長灘-阿納海姆 | 14 | 6,221 | 6,007 | 3.6 | % | 1,401 | 1,365 | 2.6 | % | 4,820 | 4,642 | 3.8 | % | 77.5 | % | 77.3 | % | 0.2 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 德克薩斯州聖安東尼奧-新布朗費爾斯 | 14 | 2,762 | 2,858 | (3.4) | % | 1,070 | 1,055 | 1.4 | % | 1,692 | 1,803 | (6.2) | % | 61.3 | % | 63.1 | % | (1.8) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 佛羅裏達州北港-薩拉索塔-佈雷登頓 | 14 | 4,571 | 4,417 | 3.5 | % | 1,257 | 1,075 | 16.9 | % | 3,314 | 3,342 | (0.8) | % | 72.5 | % | 75.7 | % | (3.2) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 聖胡安-巴亞蒙-卡瓜斯,PR | 14 | 8,768 | 8,299 | 5.7 | % | 1,706 | 1,692 | 0.8 | % | 7,062 | 6,607 | 6.9 | % | 80.5 | % | 79.6 | % | 0.9 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 科羅拉多斯普林斯 | 13 | 2,113 | 2,119 | (0.3) | % | 644 | 566 | 13.8 | % | 1,469 | 1,553 | (5.4) | % | 69.5 | % | 73.3 | % | (3.8) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 俄克拉何馬州塔爾薩 | 13 | 2,089 | 2,017 | 3.6 | % | 524 | 499 | 5.0 | % | 1,565 | 1,518 | 3.1 | % | 74.9 | % | 75.3 | % | (0.4) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 洛杉磯新奧爾良-梅泰裏 | 13 | 2,463 | 2,563 | (3.9) | % | 721 | 684 | 5.4 | % | 1,742 | 1,879 | (7.3) | % | 70.7 | % | 73.3 | % | (2.6) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 喬治亞州奧古斯塔-裏士滿縣 | 12 | 2,182 | 2,087 | 4.6 | % | 570 | 615 | (7.3) | % | 1,612 | 1,472 | 9.5 | % | 73.9 | % | 70.5 | % | 3.4 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 德克薩斯州奧斯汀-朗德巖-喬治敦 | 12 | 3,444 | 3,299 | 4.4 | % | 1,067 | 1,185 | (10.0) | % | 2,377 | 2,114 | 12.4 | % | 69.0 | % | 64.1 | % | 4.9 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 內華達州拉斯維加斯-亨德森-天堂 | 12 | 2,773 | 2,918 | (5.0) | % | 683 | 649 | 5.2 | % | 2,090 | 2,269 | (7.9) | % | 75.4 | % | 77.8 | % | (2.4) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 德克薩斯州科珀斯克里斯蒂 | 12 | 2,404 | 2,239 | 7.4 | % | 931 | 1,023 | (9.0) | % | 1,473 | 1,216 | 21.1 | % | 61.3 | % | 54.3 | % | 7.0 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 堪薩斯州威奇托 | 12 | 1,731 | 1,727 | 0.2 | % | 543 | 497 | 9.3 | % | 1,188 | 1,230 | (3.4) | % | 68.6 | % | 71.2 | % | (2.6) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 密蘇裏州堪薩斯城 | 12 | 2,144 | 2,105 | 1.9 | % | 731 | 702 | 4.1 | % | 1,413 | 1,403 | 0.7 | % | 65.9 | % | 66.7 | % | (0.8) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 洛杉磯什裏夫波特-波西爾城 | 11 | 1,520 | 1,449 | 4.9 | % | 447 | 437 | 2.3 | % | 1,073 | 1,012 | 6.0 | % | 70.6 | % | 69.8 | % | 0.8 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 田納西州諾克斯維爾 | 10 | 1,758 | 1,794 | (2.0) | % | 534 | 591 | (9.6) | % | 1,224 | 1,203 | 1.7 | % | 69.6 | % | 67.1 | % | 2.5 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 其他 MSA | 352 | 74,115 | 72,297 | 2.5 | % | 20,114 | 20,065 | 0.2 | % | 54,001 | 52,232 | 3.4 | % | 72.9 | % | 72.2 | % | 0.7 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 總計/加權平均值 | 834 | $ | 186,708 | $ | 181,549 | 2.8 | % | $ | 50,194 | $ | 49,477 | 1.4 | % | $ | 136,514 | $ | 132,072 | 3.4 | % | 73.1 | % | 72.7 | % | 0.4 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||

2022 年同店池 (2) | 627 | $ | 140,123 | $ | 136,778 | 2.4 | % | $ | 36,365 | $ | 35,445 | 2.6 | % | $ | 103,758 | $ | 101,333 | 2.4 | % | 74.0 | % | 74.1 | % | (0.1) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||

2021 同店池 (3) | 551 | $ | 123,593 | $ | 120,716 | 2.4 | % | $ | 31,531 | $ | 30,627 | 3.0 | % | $ | 92,062 | $ | 90,089 | 2.2 | % | 74.5 | % | 74.6 | % | (0.1) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| (1) 美國人口普查局定義的 MSA(大都會統計區)。 | ||||||||||||||||||||

| (2) 代表 2023 年公佈的 2023 年同一門店池中包含的 NSA 同一門店池中的部分房產。 | ||||||||||||||||||||

| (3) 代表2023年同一門店池中包含的房產子集,這些房產位於國家安全局2021年報告的同一門店池中。 | ||||||||||||||||||||

| 補充附表 6(續) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

MSA 提供的同一家商店的性能摘要 (1) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (以千美元計,每平方英尺的數據除外)(未經審計) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 截至2023年6月30日的三個月,而截至2022年6月30日的三個月 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 可出租平方英尺 | 期末入住率 | 平均入住率 | 每佔用平方英尺的平均年租金收入 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

MSA (1) | 單位 | 2Q 2023 | 2Q 2022 | 成長 | 2Q 2023 | 2Q 2022 | 成長 | 2Q 2023 | 2Q 2022 | 成長 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 俄勒岡州波特蘭-温哥華-希爾斯伯勒 | 19,752 | 2,400,641 | 90.1 | % | 91.8 | % | (1.7) | % | 89.8 | % | 91.4 | % | (1.6) | % | $ | 19.17 | $ | 18.48 | 3.7 | % | ||||||||||||||||||||||||||||||||||||||||||

| 加利福尼亞州里弗賽德-聖貝納迪諾-安大略省 | 26,470 | 3,613,285 | 91.6 | % | 95.1 | % | (3.5) | % | 91.9 | % | 95.8 | % | (3.9) | % | 16.14 | 15.05 | 7.2 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 德克薩斯州休斯敦-伍德蘭-舒格蘭 | 19,111 | 2,955,885 | 92.8 | % | 94.9 | % | (2.1) | % | 92.5 | % | 94.0 | % | (1.5) | % | 12.38 | 11.80 | 4.9 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 喬治亞州亞特蘭大-桑迪斯普林斯-阿爾法利塔 | 15,881 | 2,194,303 | 88.8 | % | 95.0 | % | (6.2) | % | 88.3 | % | 95.4 | % | (7.1) | % | 14.33 | 12.86 | 11.4 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 德克薩斯州達拉斯-沃斯堡-阿靈頓 | 10,831 | 1,387,268 | 89.7 | % | 94.0 | % | (4.3) | % | 89.3 | % | 93.3 | % | (4.0) | % | 14.07 | 13.37 | 5.2 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 亞利桑那州菲尼克斯-梅薩-錢德勒 | 13,952 | 1,557,222 | 88.4 | % | 93.1 | % | (4.7) | % | 88.3 | % | 93.4 | % | (5.1) | % | 16.92 | 16.21 | 4.4 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 德克薩斯州麥卡倫-愛丁堡-米申區 | 9,668 | 1,445,017 | 92.4 | % | 97.0 | % | (4.6) | % | 92.9 | % | 97.2 | % | (4.3) | % | 14.11 | 12.38 | 14.0 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 俄克拉荷馬州俄克拉荷馬 | 9,182 | 1,327,802 | 92.8 | % | 97.5 | % | (4.7) | % | 93.4 | % | 97.0 | % | (3.6) | % | 10.34 | 9.40 | 10.0 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 印第安納州印第安納波利斯-卡梅爾-安德森 | 8,990 | 1,169,218 | 86.5 | % | 94.5 | % | (8.0) | % | 87.3 | % | 95.5 | % | (8.2) | % | 12.66 | 11.85 | 6.8 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 德克薩斯州布朗斯維爾-哈林根 | 6,404 | 916,571 | 94.5 | % | 97.4 | % | (2.9) | % | 93.9 | % | 97.5 | % | (3.6) | % | 13.47 | 11.91 | 13.1 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 加利福尼亞州洛杉磯-長灘-阿納海姆 | 9,755 | 1,063,449 | 90.9 | % | 94.8 | % | (3.9) | % | 91.5 | % | 94.9 | % | (3.4) | % | 24.59 | 22.80 | 7.9 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 德克薩斯州聖安東尼奧-新布朗費爾斯 | 5,799 | 771,950 | 88.5 | % | 94.0 | % | (5.5) | % | 88.8 | % | 93.1 | % | (4.3) | % | 15.59 | 15.21 | 2.5 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 佛羅裏達州北港-薩拉索塔-佈雷登頓 | 8,894 | 889,393 | 87.4 | % | 93.0 | % | (5.6) | % | 87.6 | % | 93.5 | % | (5.9) | % | 22.55 | 20.69 | 9.0 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 聖胡安-巴亞蒙-卡瓜斯,PR | 12,408 | 1,342,533 | 93.8 | % | 95.0 | % | (1.2) | % | 93.3 | % | 94.8 | % | (1.5) | % | 27.15 | 25.30 | 7.3 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 科羅拉多斯普林斯 | 5,434 | 675,342 | 92.4 | % | 92.9 | % | (0.5) | % | 91.1 | % | 93.1 | % | (2.0) | % | 13.22 | 13.19 | 0.2 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 俄克拉何馬州塔爾薩 | 6,112 | 815,005 | 90.6 | % | 95.7 | % | (5.1) | % | 91.0 | % | 95.3 | % | (4.3) | % | 10.77 | 10.09 | 6.7 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 洛杉磯新奧爾良-梅泰裏 | 6,564 | 758,608 | 85.3 | % | 95.1 | % | (9.8) | % | 85.1 | % | 94.8 | % | (9.7) | % | 14.79 | 13.87 | 6.6 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 喬治亞州奧古斯塔-裏士滿縣 | 6,266 | 838,152 | 87.4 | % | 94.0 | % | (6.6) | % | 88.0 | % | 93.0 | % | (5.0) | % | 11.27 | 10.29 | 9.5 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 德克薩斯州奧斯汀-朗德巖-喬治敦 | 6,638 | 901,159 | 89.7 | % | 94.4 | % | (4.7) | % | 88.7 | % | 93.3 | % | (4.6) | % | 16.81 | 15.51 | 8.4 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 內華達州拉斯維加斯-亨德森-天堂 | 6,611 | 817,957 | 87.1 | % | 93.8 | % | (6.7) | % | 86.6 | % | 94.4 | % | (7.8) | % | 14.99 | 14.55 | 3.0 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 德克薩斯州科珀斯克里斯蒂 | 5,470 | 709,265 | 90.5 | % | 87.1 | % | 3.4 | % | 89.7 | % | 86.0 | % | 3.7 | % | 14.59 | 14.38 | 1.5 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 堪薩斯州威奇托 | 4,200 | 587,155 | 92.4 | % | 95.7 | % | (3.3) | % | 92.9 | % | 94.4 | % | (1.5) | % | 12.04 | 11.79 | 2.1 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 密蘇裏州堪薩斯城 | 4,491 | 589,474 | 93.1 | % | 96.8 | % | (3.7) | % | 93.5 | % | 95.6 | % | (2.1) | % | 14.86 | 14.10 | 5.4 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 洛杉磯什裏夫波特-波西爾城 | 4,565 | 606,361 | 92.6 | % | 96.0 | % | (3.4) | % | 92.9 | % | 95.8 | % | (2.9) | % | 10.31 | 9.72 | 6.1 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 田納西州諾克斯維爾 | 4,348 | 530,921 | 92.3 | % | 95.2 | % | (2.9) | % | 92.0 | % | 93.7 | % | (1.7) | % | 13.84 | 13.63 | 1.5 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 其他 MSA | 168,259 | 21,586,664 | 89.2 | % | 94.5 | % | (5.3) | % | 89.1 | % | 93.8 | % | (4.7) | % | 14.86 | 13.84 | 7.4 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 總計/加權平均值 | 406,055 | 52,450,600 | 90.0 | % | 94.5 | % | (4.5) | % | 90.0 | % | 94.1 | % | (4.1) | % | $ | 15.27 | $ | 14.26 | 7.1 | % | ||||||||||||||||||||||||||||||||||||||||||

2022 年同店池 (2) | 300,329 | 38,377,813 | 90.4 | % | 95.2 | % | (4.8) | % | 90.4 | % | 95.1 | % | (4.7) | % | $ | 15.59 | $ | 14.57 | 7.0 | % | ||||||||||||||||||||||||||||||||||||||||||

2021 同店池 (3) | 265,237 | 33,561,573 | 90.3 | % | 95.2 | % | (4.9) | % | 90.3 | % | 95.1 | % | (4.8) | % | $ | 15.73 | $ | 14.70 | 7.0 | % | ||||||||||||||||||||||||||||||||||||||||||

(1) 美國人口普查局定義的 MSA(大都會統計區)。 | ||||||||||||||||||||

| (2) 代表 2023 年公佈的 2023 年同一門店池中包含的 NSA 同一門店池中的部分房產。 | ||||||||||||||||||||

| (3) 代表2023年同一門店池中包含的房產子集,這些房產位於國家安全局2021年報告的同一門店池中。 | ||||||||||||||||||||

| 補充附表 6 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

MSA 提供的同一家商店的性能摘要 (1) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (以千美元計,每平方英尺的數據除外)(未經審計) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 截至2023年6月30日的六個月與截至2022年6月30日的六個月相比 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 總收入 | 物業運營費用 | 淨營業收入 | 淨營業收入利潤率 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

MSA (1) | 門店 | 年初至今 | 年初至今 202 | 成長 | 年初至今 | 年初至今 202 | 成長 | 年初至今 | 年初至今 202 | 成長 | 年初至今 | 年初至今 202 | 成長 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 俄勒岡州波特蘭-温哥華-希爾斯伯勒 | 50 | $ | 21,021 | $ | 20,377 | 3.2 | % | $ | 5,041 | $ | 4,819 | 4.6 | % | $ | 15,980 | $ | 15,558 | 2.7 | % | 76.0 | % | 76.4 | % | (0.4) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 加利福尼亞州里弗賽德-聖貝納迪諾-安大略省 | 48 | 27,652 | 26,339 | 5.0 | % | 5,747 | 5,563 | 3.3 | % | 21,905 | 20,776 | 5.4 | % | 79.2 | % | 78.9 | % | 0.3 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 德克薩斯州休斯敦-伍德蘭-舒格蘭 | 40 | 17,661 | 16,963 | 4.1 | % | 6,319 | 5,828 | 8.4 | % | 11,342 | 11,135 | 1.9 | % | 64.2 | % | 65.6 | % | (1.4) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 喬治亞州亞特蘭大-桑迪斯普林斯-阿爾法利塔 | 34 | 14,032 | 13,318 | 5.4 | % | 3,447 | 3,419 | 0.8 | % | 10,585 | 9,899 | 6.9 | % | 75.4 | % | 74.3 | % | 1.1 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 德克薩斯州達拉斯-沃斯堡-阿靈頓 | 24 | 8,955 | 8,666 | 3.3 | % | 3,117 | 2,937 | 6.1 | % | 5,838 | 5,729 | 1.9 | % | 65.2 | % | 66.1 | % | (0.9) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 亞利桑那州菲尼克斯-梅薩-錢德勒 | 24 | 12,065 | 12,017 | 0.4 | % | 2,848 | 2,821 | 1.0 | % | 9,217 | 9,196 | 0.2 | % | 76.4 | % | 76.5 | % | (0.1) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 德克薩斯州麥卡倫-愛丁堡-米申區 | 21 | 9,756 | 8,774 | 11.2 | % | 2,553 | 2,203 | 15.9 | % | 7,203 | 6,571 | 9.6 | % | 73.8 | % | 74.9 | % | (1.1) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 俄克拉荷馬州俄克拉荷馬 | 20 | 6,561 | 6,033 | 8.8 | % | 1,732 | 1,670 | 3.7 | % | 4,829 | 4,363 | 10.7 | % | 73.6 | % | 72.3 | % | 1.3 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 印第安納州印第安納波利斯-卡梅爾-安德森 | 17 | 6,681 | 6,633 | 0.7 | % | 2,189 | 1,948 | 12.4 | % | 4,492 | 4,685 | (4.1) | % | 67.2 | % | 70.6 | % | (3.4) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 德克薩斯州布朗斯維爾-哈林根 | 16 | 5,934 | 5,307 | 11.8 | % | 1,561 | 1,358 | 14.9 | % | 4,373 | 3,949 | 10.7 | % | 73.7 | % | 74.4 | % | (0.7) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 加利福尼亞州洛杉磯-長灘-阿納海姆 | 14 | 12,489 | 11,875 | 5.2 | % | 2,820 | 2,687 | 4.9 | % | 9,669 | 9,188 | 5.2 | % | 77.4 | % | 77.4 | % | — | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 德克薩斯州聖安東尼奧-新布朗費爾斯 | 14 | 5,593 | 5,543 | 0.9 | % | 2,092 | 2,052 | 1.9 | % | 3,501 | 3,491 | 0.3 | % | 62.6 | % | 63.0 | % | (0.4) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 佛羅裏達州北港-薩拉索塔-佈雷登頓 | 14 | 9,219 | 8,717 | 5.8 | % | 2,437 | 2,107 | 15.7 | % | 6,782 | 6,610 | 2.6 | % | 73.6 | % | 75.8 | % | (2.2) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 聖胡安-巴亞蒙-卡瓜斯,PR | 14 | 17,432 | 16,194 | 7.6 | % | 3,272 | 3,291 | (0.6) | % | 14,160 | 12,903 | 9.7 | % | 81.2 | % | 79.7 | % | 1.5 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 科羅拉多斯普林斯 | 13 | 4,168 | 4,137 | 0.7 | % | 1,217 | 913 | 33.3 | % | 2,951 | 3,224 | (8.5) | % | 70.8 | % | 77.9 | % | (7.1) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 俄克拉何馬州塔爾薩 | 13 | 4,115 | 3,921 | 4.9 | % | 1,056 | 979 | 7.9 | % | 3,059 | 2,942 | 4.0 | % | 74.3 | % | 75.0 | % | (0.7) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 洛杉磯新奧爾良-梅泰裏 | 13 | 4,968 | 4,989 | (0.4) | % | 1,378 | 1,289 | 6.9 | % | 3,590 | 3,700 | (3.0) | % | 72.3 | % | 74.2 | % | (1.9) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 喬治亞州奧古斯塔-裏士滿縣 | 12 | 4,301 | 4,078 | 5.5 | % | 1,302 | 1,169 | 11.4 | % | 2,999 | 2,909 | 3.1 | % | 69.7 | % | 71.3 | % | (1.6) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 德克薩斯州奧斯汀-朗德巖-喬治敦 | 12 | 6,866 | 6,453 | 6.4 | % | 2,121 | 2,287 | (7.3) | % | 4,745 | 4,166 | 13.9 | % | 69.1 | % | 64.6 | % | 4.5 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 內華達州拉斯維加斯-亨德森-天堂 | 12 | 5,628 | 5,755 | (2.2) | % | 1,382 | 1,288 | 7.3 | % | 4,246 | 4,467 | (4.9) | % | 75.4 | % | 77.6 | % | (2.2) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 德克薩斯州科珀斯克里斯蒂 | 12 | 4,723 | 4,495 | 5.1 | % | 1,845 | 1,770 | 4.2 | % | 2,878 | 2,725 | 5.6 | % | 60.9 | % | 60.6 | % | 0.3 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 堪薩斯州威奇托 | 12 | 3,435 | 3,354 | 2.4 | % | 1,082 | 1,041 | 3.9 | % | 2,353 | 2,313 | 1.7 | % | 68.5 | % | 69.0 | % | (0.5) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 密蘇裏州堪薩斯城 | 12 | 4,219 | 4,102 | 2.9 | % | 1,472 | 1,441 | 2.2 | % | 2,747 | 2,661 | 3.2 | % | 65.1 | % | 64.9 | % | 0.2 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 洛杉磯什裏夫波特-波西爾城 | 11 | 2,978 | 2,839 | 4.9 | % | 911 | 860 | 5.9 | % | 2,067 | 1,979 | 4.4 | % | 69.4 | % | 69.7 | % | (0.3) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 田納西州諾克斯維爾 | 10 | 3,495 | 3,440 | 1.6 | % | 1,071 | 1,046 | 2.4 | % | 2,424 | 2,394 | 1.3 | % | 69.4 | % | 69.6 | % | (0.2) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 其他 MSA | 352 | 146,676 | 141,162 | 3.9 | % | 40,602 | 39,232 | 3.5 | % | 106,074 | 101,930 | 4.1 | % | 72.3 | % | 72.2 | % | 0.1 | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 總計/加權平均值 | 834 | $ | 370,623 | $ | 355,481 | 4.3 | % | $ | 100,614 | $ | 96,018 | 4.8 | % | $ | 270,009 | $ | 259,463 | 4.1 | % | 72.9 | % | 73.0 | % | (0.1) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||

2022 年同店池 (2) | 627 | $ | 278,430 | $ | 268,353 | 3.8 | % | $ | 72,820 | $ | 69,491 | 4.8 | % | $ | 205,610 | $ | 198,862 | 3.4 | % | 73.8 | % | 74.1 | % | (0.3) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||

2021 同店池 (3) | 551 | $ | 245,499 | $ | 236,970 | 3.6 | % | $ | 63,247 | $ | 60,316 | 4.9 | % | $ | 182,252 | $ | 176,654 | 3.2 | % | 74.2 | % | 74.5 | % | (0.3) | % | ||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) 美國人口普查局定義的 MSA(大都會統計區)。 | ||||||||||||||||||||

| (2) 代表 2023 年公佈的 2023 年同一門店池中包含的 NSA 同一門店池中的部分房產。 | ||||||||||||||||||||

| (3) 代表2023年同一門店池中包含的房產子集,這些房產位於國家安全局2021年報告的同一門店池中。 | ||||||||||||||||||||

| 補充附表 6(續) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

MSA 提供的同一家商店的性能摘要 (1) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (以千美元計,每平方英尺的數據除外)(未經審計) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 截至2023年6月30日的六個月與截至2022年6月30日的六個月相比 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 可出租平方英尺 | 期末入住率 | 平均入住率 | 每佔用平方英尺的平均年租金收入 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

MSA (1) | 單位 | 年初至今 | 年初至今 202 | 成長 | 年初至今 | 年初至今 202 | 成長 | 年初至今 | 年初至今 202 | 成長 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 俄勒岡州波特蘭-温哥華-希爾斯伯勒 | 19,752 | 2,400,641 | 90.1 | % | 91.8 | % | (1.7) | % | 89.2 | % | 90.6 | % | (1.4) | % | $ | 19.14 | $ | 18.44 | 3.8 | % | ||||||||||||||||||||||||||||||||||||||||||

| 加利福尼亞州里弗賽德-聖貝納迪諾-安大略省 | 26,470 | 3,613,285 | 91.6 | % | 95.1 | % | (3.5) | % | 91.8 | % | 96.2 | % | (4.4) | % | 16.14 | 14.73 | 9.6 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 德克薩斯州休斯敦-伍德蘭-舒格蘭 | 19,111 | 2,955,885 | 92.8 | % | 94.9 | % | (2.1) | % | 92.4 | % | 93.4 | % | (1.0) | % | 12.35 | 11.64 | 6.1 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 喬治亞州亞特蘭大-桑迪斯普林斯-阿爾法利塔 | 15,881 | 2,194,303 | 88.8 | % | 95.0 | % | (6.2) | % | 88.2 | % | 95.9 | % | (7.7) | % | 14.13 | 12.46 | 13.4 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 德克薩斯州達拉斯-沃斯堡-阿靈頓 | 10,831 | 1,387,268 | 89.7 | % | 94.0 | % | (4.3) | % | 89.1 | % | 93.2 | % | (4.1) | % | 14.03 | 13.05 | 7.5 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 亞利桑那州菲尼克斯-梅薩-錢德勒 | 13,952 | 1,557,222 | 88.4 | % | 93.1 | % | (4.7) | % | 88.4 | % | 93.8 | % | (5.4) | % | 16.98 | 15.97 | 6.3 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 德克薩斯州麥卡倫-愛丁堡-米申區 | 9,668 | 1,445,017 | 92.4 | % | 97.0 | % | (4.6) | % | 93.2 | % | 97.1 | % | (3.9) | % | 13.97 | 12.13 | 15.2 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 俄克拉荷馬州俄克拉荷馬 | 9,182 | 1,327,802 | 92.8 | % | 97.5 | % | (4.7) | % | 93.0 | % | 96.7 | % | (3.7) | % | 10.27 | 9.16 | 12.1 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 印第安納州印第安納波利斯-卡梅爾-安德森 | 8,990 | 1,169,218 | 86.5 | % | 94.5 | % | (8.0) | % | 87.7 | % | 95.5 | % | (7.8) | % | 12.64 | 11.62 | 8.8 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 德克薩斯州布朗斯維爾-哈林根 | 6,404 | 916,571 | 94.5 | % | 97.4 | % | (2.9) | % | 93.2 | % | 97.3 | % | (4.1) | % | 13.42 | 11.62 | 15.5 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 加利福尼亞州洛杉磯-長灘-阿納海姆 | 9,755 | 1,063,449 | 90.9 | % | 94.8 | % | (3.9) | % | 91.7 | % | 95.2 | % | (3.5) | % | 24.63 | 22.47 | 9.6 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 德克薩斯州聖安東尼奧-新布朗費爾斯 | 5,799 | 771,950 | 88.5 | % | 94.0 | % | (5.5) | % | 89.0 | % | 93.1 | % | (4.1) | % | 15.70 | 14.73 | 6.6 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 佛羅裏達州北港-薩拉索塔-佈雷登頓 | 8,894 | 889,393 | 87.4 | % | 93.0 | % | (5.6) | % | 88.4 | % | 94.2 | % | (5.8) | % | 22.65 | 20.25 | 11.9 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 聖胡安-巴亞蒙-卡瓜斯,PR | 12,408 | 1,342,533 | 93.8 | % | 95.0 | % | (1.2) | % | 93.6 | % | 95.0 | % | (1.4) | % | 26.90 | 24.66 | 9.1 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 科羅拉多斯普林斯 | 5,434 | 675,342 | 92.4 | % | 92.9 | % | (0.5) | % | 89.7 | % | 92.3 | % | (2.6) | % | 13.33 | 12.97 | 2.8 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 俄克拉何馬州塔爾薩 | 6,112 | 815,005 | 90.6 | % | 95.7 | % | (5.1) | % | 91.0 | % | 94.0 | % | (3.0) | % | 10.66 | 9.94 | 7.2 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 洛杉磯新奧爾良-梅泰裏 | 6,564 | 758,608 | 85.3 | % | 95.1 | % | (9.8) | % | 86.3 | % | 94.0 | % | (7.7) | % | 14.73 | 13.62 | 8.1 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 喬治亞州奧古斯塔-裏士滿縣 | 6,266 | 838,152 | 87.4 | % | 94.0 | % | (6.6) | % | 88.3 | % | 92.9 | % | (4.6) | % | 11.11 | 10.08 | 10.2 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 德克薩斯州奧斯汀-朗德巖-喬治敦 | 6,638 | 901,159 | 89.7 | % | 94.4 | % | (4.7) | % | 88.7 | % | 92.5 | % | (3.8) | % | 16.80 | 15.29 | 9.9 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 內華達州拉斯維加斯-亨德森-天堂 | 6,611 | 817,957 | 87.1 | % | 93.8 | % | (6.7) | % | 86.7 | % | 94.5 | % | (7.8) | % | 15.21 | 14.39 | 5.7 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 德克薩斯州科珀斯克里斯蒂 | 5,470 | 709,265 | 90.5 | % | 87.1 | % | 3.4 | % | 88.8 | % | 86.7 | % | 2.1 | % | 14.49 | 14.36 | 0.9 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 堪薩斯州威奇托 | 4,200 | 587,155 | 92.4 | % | 95.7 | % | (3.3) | % | 92.4 | % | 93.6 | % | (1.2) | % | 12.02 | 11.54 | 4.2 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 密蘇裏州堪薩斯城 | 4,491 | 589,474 | 93.1 | % | 96.8 | % | (3.7) | % | 92.6 | % | 94.3 | % | (1.7) | % | 14.75 | 13.93 | 5.9 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 洛杉磯什裏夫波特-波西爾城 | 4,565 | 606,361 | 92.6 | % | 96.0 | % | (3.4) | % | 92.5 | % | 95.4 | % | (2.9) | % | 10.21 | 9.56 | 6.8 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 田納西州諾克斯維爾 | 4,348 | 530,921 | 92.3 | % | 95.2 | % | (2.9) | % | 90.3 | % | 93.0 | % | (2.7) | % | 13.89 | 12.85 | 8.1 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 其他 MSA | 168,259 | 21,586,664 | 89.2 | % | 94.5 | % | (5.3) | % | 89.0 | % | 93.3 | % | (4.3) | % | 14.75 | 13.57 | 8.7 | % | ||||||||||||||||||||||||||||||||||||||||||||

| 總計/加權平均值 | 406,055 | 52,450,600 | 90.0 | % | 94.5 | % | (4.5) | % | 89.9 | % | 93.9 | % | (4.0) | % | $ | 15.19 | $ | 13.99 | 8.6 | % | ||||||||||||||||||||||||||||||||||||||||||

2022 年同店池 (2) | 300,329 | 38,377,813 | 90.4 | % | 95.2 | % | (4.8) | % | 90.3 | % | 95.0 | % | (4.7) | % | $ | 15.54 | $ | 14.32 | 8.5 | % | ||||||||||||||||||||||||||||||||||||||||||

2021 同店池 (3) | 265,237 | 33,561,573 | 90.3 | % | 95.2 | % | (4.9) | % | 90.3 | % | 95.0 | % | (4.7) | % | $ | 15.67 | $ | 14.45 | 8.4 | % | ||||||||||||||||||||||||||||||||||||||||||

(1) 美國人口普查局定義的 MSA(大都會統計區)。 | ||||||||||||||||||||

| (2) 代表 2023 年公佈的 2023 年同一門店池中包含的 NSA 同一門店池中的部分房產。 | ||||||||||||||||||||

| (3) 代表2023年同一門店池中包含的房產子集,這些房產位於國家安全局2021年報告的同一門店池中。 | ||||||||||||||||||||

| 補充附表 7 | |||||||||||||||||||||||||||||||||||||||||

同店運營數據(834 家門店)——過去五個季度 | |||||||||||||||||||||||||||||||||||||||||

| (以千美元計,每平方英尺的數據除外)(未經審計) | |||||||||||||||||||||||||||||||||||||||||

| 2Q 2023 | 1Q 2023 | 4Q 2022 | 3Q 2022 | 2Q 2022 | 年初至今 | 年初至今 202 | |||||||||||||||||||||||||||||||||||

| 收入 | |||||||||||||||||||||||||||||||||||||||||

| 租金收入 | $ | 179,907 | $ | 177,667 | $ | 179,386 | $ | 180,751 | $ | 175,567 | $ | 357,574 | $ | 343,614 | |||||||||||||||||||||||||||

| 其他與房地產相關的收入 | 6,801 | 6,248 | 5,732 | 5,967 | 5,982 | 13,049 | 11,867 | ||||||||||||||||||||||||||||||||||

| 總收入 | 186,708 | 183,915 | 185,118 | 186,718 | 181,549 | 370,623 | 355,481 | ||||||||||||||||||||||||||||||||||

| 物業運營費用 | |||||||||||||||||||||||||||||||||||||||||

| 存儲工資和相關成本 | 12,842 | 13,454 | 13,405 | 13,607 | 13,289 | 26,296 | 26,572 | ||||||||||||||||||||||||||||||||||

| 財產税支出 | 15,015 | 14,846 | 13,432 | 14,449 | 15,237 | 29,861 | 28,634 | ||||||||||||||||||||||||||||||||||

| 公用事業費用 | 4,644 | 5,257 | 4,848 | 5,686 | 4,680 | 9,901 | 9,417 | ||||||||||||||||||||||||||||||||||

| 維修和保養費用 | 3,809 | 3,941 | 3,732 | 4,073 | 4,079 | 7,750 | 7,882 | ||||||||||||||||||||||||||||||||||

| 營銷費用 | 4,241 | 3,572 | 3,242 | 3,609 | 3,172 | 7,813 | 5,950 | ||||||||||||||||||||||||||||||||||

| 保險費用 | 2,488 | 1,680 | 1,721 | 1,680 | 1,763 | 4,168 | 3,439 | ||||||||||||||||||||||||||||||||||

| 其他物業運營費用 | 7,155 | 7,670 | 7,478 | 7,181 | 7,257 | 14,825 | 14,124 | ||||||||||||||||||||||||||||||||||

| 物業運營費用總額 | 50,194 | 50,420 | 47,858 | 50,285 | 49,477 | 100,614 | 96,018 | ||||||||||||||||||||||||||||||||||

| 淨營業收入 | $ | 136,514 | $ | 133,495 | $ | 137,260 | $ | 136,433 | $ | 132,072 | $ | 270,009 | $ | 259,463 | |||||||||||||||||||||||||||

| 淨營業收入利潤率 | 73.1 | % | 72.6 | % | 74.1 | % | 73.1 | % | 72.7 | % | 72.9 | % | 73.0 | % | |||||||||||||||||||||||||||

| 期末入住率 | 90.0 | % | 89.8 | % | 89.9 | % | 92.1 | % | 94.5 | % | 90.0 | % | 94.5 | % | |||||||||||||||||||||||||||

| 平均入住率 | 90.0 | % | 89.7 | % | 90.9 | % | 93.5 | % | 94.1 | % | 89.9 | % | 93.9 | % | |||||||||||||||||||||||||||

每佔用平方英尺的平均年租金收入 | $ | 15.27 | $ | 15.13 | $ | 15.09 | $ | 14.77 | $ | 14.26 | $ | 15.19 | $ | 13.99 | |||||||||||||||||||||||||||

| 補充附表 8 | |||||||||||||||||||||||||||||||||||||||||

| 同店數據和淨營業收入與淨收入的對賬 | |||||||||||||||||||||||||||||||||||||||||

| (千美元)(未經審計) | |||||||||||||||||||||||||||||||||||||||||

| 2Q 2023 | 1Q 2023 | 4Q 2022 | 3Q 2022 | 2Q 2022 | 年初至今 | 年初至今 202 | |||||||||||||||||||||||||||||||||||

| 租金收入 | |||||||||||||||||||||||||||||||||||||||||

相同的門店投資組合 | $ | 179,907 | $ | 177,667 | $ | 179,386 | $ | 180,751 | $ | 175,567 | $ | 357,574 | $ | 343,614 | |||||||||||||||||||||||||||

非同一家門店的投資組合 | 19,404 | 16,462 | 16,599 | 12,973 | 9,069 | 35,866 | 15,491 | ||||||||||||||||||||||||||||||||||

總租金收入 | 199,311 | 194,129 | 195,985 | 193,724 | 184,636 | 393,440 | 359,105 | ||||||||||||||||||||||||||||||||||

| 其他與房地產相關的收入 | |||||||||||||||||||||||||||||||||||||||||

相同的門店投資組合 | 6,801 | 6,248 | 5,732 | 5,967 | 5,982 | 13,049 | 11,867 | ||||||||||||||||||||||||||||||||||

非同一家門店的投資組合 | 812 | 559 | 492 | 433 | 359 | 1,371 | 640 | ||||||||||||||||||||||||||||||||||

其他房地產相關收入總額 | 7,613 | 6,807 | 6,224 | 6,400 | 6,341 | 14,420 | 12,507 | ||||||||||||||||||||||||||||||||||

| 物業運營費用 | |||||||||||||||||||||||||||||||||||||||||

相同的門店投資組合 | 50,194 | 50,420 | 47,858 | 50,285 | 49,477 | 100,614 | 96,018 | ||||||||||||||||||||||||||||||||||

非同一家門店的投資組合 | 6,900 | 6,063 | 5,564 | 4,922 | 3,786 | 12,963 | 6,678 | ||||||||||||||||||||||||||||||||||

上期可比性調整 (1) | — | — | (75) | (75) | (75) | — | (150) | ||||||||||||||||||||||||||||||||||

物業運營費用總額 | 57,094 | 56,483 | 53,347 | 55,132 | 53,188 | 113,577 | 102,546 | ||||||||||||||||||||||||||||||||||

| 淨營業收入 | 149,830 | 144,453 | 148,862 | 144,992 | 137,789 | 294,283 | 269,066 | ||||||||||||||||||||||||||||||||||

| 管理費和其他收入 | 8,587 | 7,057 | 6,513 | 6,649 | 7,913 | 15,644 | 14,462 | ||||||||||||||||||||||||||||||||||

| 一般和管理費用 | (14,404) | (14,821) | (15,345) | (15,298) | (14,702) | (29,225) | (28,668) | ||||||||||||||||||||||||||||||||||

| 折舊和攤銷 | (56,705) | (55,458) | (57,564) | (59,631) | (57,891) | (112,163) | (115,963) | ||||||||||||||||||||||||||||||||||

| 其他 | (3,220) | (1,173) | (1,186) | (6,356) | (525) | (4,393) | (995) | ||||||||||||||||||||||||||||||||||

| 利息支出 | (39,693) | (37,948) | (34,633) | (28,871) | (24,448) | (77,641) | (47,095) | ||||||||||||||||||||||||||||||||||

| 提前償還債務造成的損失 | — | (758) | — | — | — | (758) | — | ||||||||||||||||||||||||||||||||||

| 未合併房地產企業收益中的權益 | 1,861 | 1,678 | 2,155 | 2,134 | 1,962 | 3,539 | 3,456 | ||||||||||||||||||||||||||||||||||

| 收購成本 | (239) | (844) | (368) | (1,142) | (682) | (1,083) | (1,235) | ||||||||||||||||||||||||||||||||||

| 營業外收入(支出) | 196 | (598) | (352) | (226) | (261) | (402) | (373) | ||||||||||||||||||||||||||||||||||

| 出售自助存儲物業的收益 | — | — | 3,332 | — | — | — | 2,134 | ||||||||||||||||||||||||||||||||||

| 所得税支出 | (737) | (1,196) | (1,037) | (2,074) | (730) | (1,933) | (1,578) | ||||||||||||||||||||||||||||||||||

| 淨收入 | $ | 45,476 | $ | 40,392 | $ | 50,377 | $ | 40,177 | $ | 48,425 | $ | 85,868 | $ | 93,211 | |||||||||||||||||||||||||||

| (1) 在Move It PRO的管理下,與Move It 投資組合相關的某些工資和相關成本在2022年未反映為房地產層面的支出。這些成本反映在國家安全局管理的2023年房地產運營支出中。出於同一家門店報告的可比性,國家安全局已將相關時期內同一門店投資組合的 2022 年具體支出金額包括在內。列出本細列項目是為了將房地產運營支出總額與先前報告的數字進行核對。 | ||||||||||||||||||||

| 補充附表 9 | |||||||||||||||||||||||

| 精選財務信息 | |||||||||||||||||||||||

| (以千美元計,每平方英尺的數據除外)(未經審計) | |||||||||||||||||||||||

| 截至6月30日的三個月 | 截至6月30日的六個月 | ||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | ||||||||||||||||||||

| 每佔用平方英尺的平均年租金收入 | |||||||||||||||||||||||

同一家店 | $ | 15.27 | $ | 14.26 | $ | 15.19 | $ | 13.99 | |||||||||||||||

合併投資組合總額 | 15.09 | 14.13 | 15.03 | 13.88 | |||||||||||||||||||

| 平均入住率 | |||||||||||||||||||||||

同一家店 | 90.0 | % | 94.1 | % | 89.9 | % | 93.9 | % | |||||||||||||||

合併投資組合總額 | 89.0 | % | 92.9 | % | 88.8 | % | 92.9 | % | |||||||||||||||

| 合併投資組合資本支出總額 | |||||||||||||||||||||||

經常性資本支出 | $ | 4,320 | $ | 2,733 | $ | 7,337 | $ | 4,972 | |||||||||||||||

| 增值資本支出 | 2,450 | 3,727 | 3,744 | 5,968 | |||||||||||||||||||

收購資本支出 | 2,425 | 5,325 | 6,102 | 8,775 | |||||||||||||||||||

| 合併投資組合資本支出總額 | $ | 9,195 | $ | 11,785 | $ | 17,183 | $ | 19,715 | |||||||||||||||

| 物業運營費用明細 | |||||||||||||||||||||||

| 存儲工資和相關成本 | $ | 14,475 | $ | 14,003 | $ | 29,326 | $ | 27,850 | |||||||||||||||

| 財產税支出 | 17,506 | 16,855 | 34,573 | 31,277 | |||||||||||||||||||

| 公用事業費用 | 5,196 | 4,978 | 11,058 | 10,044 | |||||||||||||||||||

| 維修和保養費用 | 4,375 | 4,369 | 8,858 | 8,480 | |||||||||||||||||||

| 營銷費用 | 4,763 | 3,424 | 8,722 | 6,363 | |||||||||||||||||||

| 保險費用 | 2,818 | 1,856 | 4,686 | 3,615 | |||||||||||||||||||

| 其他物業運營費用 | 7,961 | 7,703 | 16,354 | 14,917 | |||||||||||||||||||

公司運營報表中的物業運營費用 | $ | 57,094 | $ | 53,188 | $ | 113,577 | $ | 102,546 | |||||||||||||||

| 一般和管理費用明細 | |||||||||||||||||||||||

| 監督和管理費用 | $ | 5,407 | $ | 5,613 | $ | 10,608 | $ | 10,929 | |||||||||||||||

| 基於股權的薪酬支出 | 1,677 | 1,580 | 3,326 | 3,124 | |||||||||||||||||||

| 其他一般和管理費用 | 7,320 | 7,509 | 15,291 | 14,615 | |||||||||||||||||||

公司運營報表中的一般和管理費用 | $ | 14,404 | $ | 14,702 | $ | 29,225 | $ | 28,668 | |||||||||||||||

| 股票研究報道 | ||||||||||||||

| 貝爾德 | BMO 資本市場 | 美國銀行證券 | ||||||||||||

| Wes Golladay | 胡安·薩納布里亞 | 傑夫·斯佩克特 | ||||||||||||

| 216.737.7510 | 312.845.4704 | 646.855.1363 | ||||||||||||

| 花旗投資研究 | Evercore IS | 格林街 | ||||||||||||

| Smedes Rose | 薩米爾·哈納爾/Steve Sakwa | Spenser Allaway | ||||||||||||

| 212.816.6243 | 212.888.3796 / 212.446.9462 | 949.640.8780 | ||||||||||||

| 傑富瑞有限責任公司 | Keybanc 資本市場 | 摩根士丹利 | ||||||||||||

| 喬納森彼得森 | 託德·託馬斯 | 羅納德·卡姆德姆 | ||||||||||||

| 212.284.1705 | 917.368.2286 / 917.368.2280 | 212.296.8319 | ||||||||||||

| Stifel | 信託證券 | 瑞銀(UBS) | ||||||||||||

| 斯蒂芬·馬納克/凱文·斯坦 | 金基彬 | 邁克爾·戈德史密 | ||||||||||||

| 212.271.3716 / 212.271.3718 | 212.303.4124 | 212.713.2951 | ||||||||||||

| 富國銀行 | 沃爾夫研究 | |||||||||||||

| Eric Luebchow | 基岡·卡爾 | |||||||||||||

| 312.630.2386 | 212.713.2951 | |||||||||||||