展品99.2

加拿大皇家銀行2023年第二季度業績 |

所有金額均以加元計算,並以符合國際會計準則第34號的財務報表為依據。,除非另有説明。

中期財務報告

淨收入 36億美元 同比下降14% |

稀釋每股收益 1 $2.58 同比下降13% |

總PCL 1 6億美元 PCL關於貸款比率的規定 1 最高可達5bps 1 QQQ |

羅 2 14.4% 從18.4%降至 去年 |

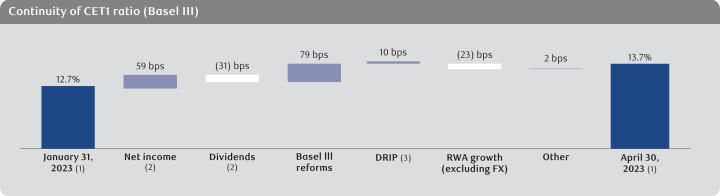

CET1比率 1 13.7% 遠高於監管要求 | ||||||||||||

調整後的 淨收入 3 38億美元 同比下降13% |

調整後的 稀釋每股收益 3 $2.65 同比下降11% |

ACL總數 1 48億美元 關於貸款比率的ACL 1 QQ上升3個基點 |

調整後淨資產收益率 3 14.9% 從18.6%降至 去年 |

LCR 1 135% 從130%上升到 上個季度 |

多倫多,2023年5月25日

4

(多倫多證券交易所和紐約證券交易所的RY)今天公佈,截至2023年4月30日的季度淨收入為36億美元,較上年同期下降6.04億美元,降幅為14%。稀釋後每股收益為2.58美元,同期下跌13%。調整後淨收益3

和調整後的每股收益3

38億美元和2.65美元,分別比上年下降13%和11%。本季度業績反映了信貸損失撥備的增加,貸款PCL比率為30個基點,主要是由於本季度對不良貸款進行了撥備,這主要是由於我們的信貸質量和宏觀經濟前景發生了不利變化,而上一年發佈的數據反映了新冠肺炎疫情帶來的不確定性減少。本季度也反映了對減值貸款撥備的增加。

撥備前、税前收益

5

50億美元的貸款總額比一年前增加了5400萬美元,增幅為1%,主要反映了加拿大銀行和財富管理公司利率上升和貸款強勁增長帶來的淨利息收入增加。資本市場企業和投資銀行業務收入的增加也是增長的原因之一。這些因素被支出增加部分抵消,這主要是由於與工作人員有關的成本增加,包括員工人數增加以及股票薪酬。更高的專業費用(包括技術投資)和更高的可自由支配成本,以支持客户驅動的強勁增長,也導致了更高的支出。今天我們宣佈季度股息為每股1.35美元,增加了0.03美元或2%。

我們的資產負債表實力加上穩健的資本狀況,CET1比率為13.7%,支持了穩健的成交量增長和18億美元的普通股股息。我們的平均LCR高達135%。我們還繼續以審慎的貸款準備金率運營,其中包括本季度1.73億美元的不良貸款撥備。

與上一季度相比,淨收入增長了14%,反映了上一季度加拿大復甦紅利(CRD)和其他與税收相關的調整的影響。調整後淨收益

3

下降了13%,資本市場、個人和商業銀行、財富管理和保險領域的業績較低。正如我們第二季度的業績所表明的那樣,加拿大皇家銀行永遠不會妥協,為我們的客户做正確的事情,併為他們、我們的社區和股東提供可持續的、長期的價值。我們專注的增長戰略、審慎的風險和資本管理以及多元化的業務組合,體現了我們在複雜的宏觀環境中的實力和穩定性。隨着我們繼續認識到我們在技術上的戰略投資和我們令人難以置信的人才的好處,我們相信我們有能力減緩費用增長,推動更高的效率,同時滿足我們客户的需求。“ --戴夫·麥凱,加拿大皇家銀行首席執行官總裁 | ||

| Q2 2023 與.相比 Q2 2022 |

報道: · 淨收入為36.49億美元 · 稀釋每股收益2.58美元 · 淨資產收益率為14.4% · CET1比率為13.7% |

¯ ¯ ¯ h |

調整後的 3 :· 淨收入為37.58億美元 · 稀釋每股收益2.65美元 · 淨資產收益率為14.9% |

¯ ¯ ¯ | ||||||

| Q2 2023 與.相比 Q1 2023 |

· 淨收入為36.49億美元 · 稀釋每股收益2.58美元 · 淨資產收益率為14.4% · CET1比率為13.7% |

h h h h |

· 淨收入為37.58億美元 · 稀釋每股收益2.65美元 · 淨資產收益率為14.9% |

¯ ¯ ¯ | ||||||

| 2023年年初 與.相比 2022年年初 |

· 淨收入為68.63億美元 · 稀釋後每股收益為4.86美元 · 淨資產收益率為13.5% |

¯ ¯ ¯ |

· 淨收入為81.01億美元 · 稀釋每股收益5.76美元 · 淨資產收益率為16.0% |

¯ ¯ ¯ | ||||||

| (1) | 有關這項措施的組成,請參閲本2023年第二季度股東報告的術語表部分。 |

| (2) | 股本回報率(ROE)。根據公認會計原則(GAAP),這一衡量標準沒有標準化的含義。有關更多信息,請參閲關鍵性能和 非公認會計原則 此2023年第2季度的措施部分 |

| (3) | 這是一個 非公認會計原則 測量。有關包括對賬在內的更多信息,請參閲關鍵績效和非公認會計原則 此2023年第2季度的措施部分 |

| (4) | 當我們説“我們”、“我們”、“我們”或“加拿大皇家銀行”時,我們指的是加拿大皇家銀行及其子公司。 |

| (5) | 預配置, 税前 (PPPT)收益按所得税(2023年4月30日:7.71億美元;2022年4月30日:10.55億美元)和PCL(2023年4月30日:6億美元;2022年4月30日:(3.42億美元)前收入(2023年4月:36.49億美元;2022年4月30日:42.53億美元)計算。這是一個非公認會計原則 測量。PPPT收益在GAAP下沒有標準化的含義,可能無法與其他金融機構披露的類似指標相比較。我們使用PPPT收益來評估我們在信貸損失之外創造持續收益增長的能力,信貸損失受到信貸週期的週期性影響。我們相信,某些人非公認會計原則 衡量標準更能反映我們正在進行的經營結果,並讓讀者更好地瞭解管理層對我們業績的看法。 |