附錄 99.2

2023 年第二季度財報電話會議 2023 年 8 月 3 日

2023年第二季度財報電話會議2023年8月3日法律免責聲明本演示文稿包含經修訂的1933年《證券法》第27A條和經修訂的1934年《證券交易法》(《交易法》)第21E條所指的前瞻性陳述。除本演示文稿中包含的歷史事實陳述外,所有陳述,包括關於我們未來的運營業績和財務狀況、業務戰略以及管理層未來運營的計劃和目標的陳述,均為前瞻性陳述。在許多情況下,你可以用 “可能”、“應該”、“期望”、“計劃”、“預期”、“可以”、“打算”、“目標”、“項目”、“考慮”、“相信”、“估計”、“預測”、“潛在” 或 “繼續” 等術語或其他類似詞語的負面來識別前瞻性陳述。本演示文稿中包含的前瞻性陳述包括但不限於以下陳述:i. 來自其他風力葉片和風力葉片渦輪機制造商的競爭;ii. 發現我們的產品存在缺陷以及我們估算未來保修活動成本的能力;ii. 風能市場的現狀和我們的潛在市場;iv. 我們吸收或減輕樹脂、碳水化合物價格上漲影響的能力(或纖維)、我們用於生產我們的其他原材料和相關物流成本產品;v. 我們吸收或減輕我們業務所在國家工資通脹影響的能力;vi. 我們採購充足的原材料和部件供應以履行我們對客户的風電葉片銷量承諾;vii. 風能市場上越來越普遍的拍賣招標以及來自太陽能的競爭加劇對我們的毛利率和整體財務業績的潛在影響;viii. 我們未來的財務業績,包括我們的淨財務業績銷售額、銷售商品成本、毛利或毛額margi n,運營支出、產生正現金流的能力以及實現或維持盈利能力的能力;ix. 國內或國際政府或監管政策的變化,包括但不限於貿易政策和能源政策的變化;x. 全球經濟趨勢的變化和不確定性、地緣政治風險以及全球事件造成的需求或供應中斷;xi. 宏觀經濟和市場狀況的變化,包括任何疫情、衰退風險、通貨膨脹、供應鏈限制的潛在影響,價格和匯率以及此類變化對我們的業務和經營業績的影響;xii. 我們的現金和現金 eq uiv 人才是否足以滿足我們的流動性需求;xiii. 如果需要此類資本,成本和可用性會增加;xiv. 我們吸引和留住產品客户以及優化產品定價的能力;xv. 我們有效管理增長戰略和未來支出的能力,包括我們的初創公司和過渡成本;xvi. 我們成功擴展現有風能的能力市場和新的國際風能市場,包括我們擴大現場服務檢查和維修服務業務以及為海上風能項目製造風力葉片的能力;xvii. 我們跟上市場變化和創新的能力 ns;xviii。我們按時按預算成功開設新制造設施和擴建現有設施的能力;十九。新產品和風力葉片型號的推出步伐對我們的業務和我們的研究的影響 s of of of of of operations;xx。我們成功擴展汽車業務並執行我們進入風能以外新市場的戰略;xxi. 我們維護、保護和增強知識產權的能力;xxii. 我們遵守適用於我們業務的現有、修改或新的法律和法規的能力,包括對我們的產品徵收新的税收、關税或類似評估;xxii. 吸引和僱用合格的員工和關鍵人員;xxii. 我們保持良好工作的能力與我們的員工建立關係,避免勞動中斷、罷工和與代表我們某些同事的工會發生的其他糾紛;以及 xxv. 我們的一個或多個客户破產或資不抵債,或者遇到其他財務問題的潛在影響。這些前瞻性陳述只是預測。這些陳述涉及未來事件或我們未來的財務業績,涉及已知和未知的風險、不確定性和其他重要因素,這些因素可能導致我們的實際業績、活動水平、業績或成就與這些前瞻性陳述所表達或暗示的任何未來業績、活動水平、每股收益業績或成就存在重大差異。由於前瞻性陳述本質上會受到風險和不確定性的影響,其中一些風險和不確定性無法預測或量化,因此你不應該依賴這些前瞻性陳述作為未來事件的擔保。有關可能影響我們財務業績和前瞻性陳述的因素、風險和不確定性的更多信息包含在我們向美國證券交易委員會提交的文件中,並將包含在我們不時向美國證券交易委員會提交的後續定期和當前報告中,包括我們向美國證券交易委員會提交的截至2022年12月31日止年度的10-K表年度報告。本演示文稿中的前瞻性陳述代表了我們截至本演講之日的觀點。我們預計,後續的事件和事態發展將導致我們的看法發生變化。但是,儘管我們可能會選擇在未來的某個時候更新這些前瞻性陳述,但除非適用法律要求,否則我們沒有義務更新任何前瞻性陳述,以反映聲明發表之日之後的事件或事態發展,或者反映意外事件的發生。因此,你不應該指望這些前瞻性的陳述來代表我們在本演講之日之後的任何時候的觀點。我們的前瞻性陳述並未反映我們未來可能進行的任何收購、合併、處置、合資企業或投資的潛在影響。本演示文稿包括未經審計的非公認會計準則財務指標,包括息税折舊攤銷前利潤、調整後的息税折舊攤銷前利潤、淨現金(債務)和自由現金流量。我們將息税折舊攤銷前利潤定義為持續經營的淨收益(虧損)加上利息支出(包括清償債務損失和利息收入淨額)、所得税以及折舊和攤銷。我們將dju的息税折舊攤銷前利潤定義為息税折舊攤銷前利潤加上任何基於股票的薪酬支出、任何外幣收入或損失、出售資產和資產減值的任何收益或損失以及任何重組費用。我們將淨現金(債務)定義為 t ota l 不受限制的現金和現金等價物減去未償債務的本金總額。我們將自由現金流定義為經營活動產生的淨現金流減去資本支出。當我們認為其他信息對投資者有用和有意義時,我們會提出非公認會計準則指標。非公認會計準則財務指標沒有任何標準化含義,因此不太可能與其他公司提出的類似指標相提並論。非公認會計準則財務指標的預備説明無意取代根據公認會計原則報告的財務指標,也不應將其與之分開考慮。有關某些非公認會計準則財務指標與可比的公認會計準則指標的對賬情況,請參閲附錄。本演示文稿還包含基於行業出版物、調查和預測的估算值和其他有關我們行業的信息。這些信息涉及許多假設和侷限性,我們尚未獨立驗證信息的準確性或完整性。2

2023 年第二季度財報電話會議 2023 年 8 月 3 日議程 3 • 2023 年第二季度亮點和業務更新 • 2023 年第二季度財務要點和 2023 年指南 • 總結 • 問答 • 附錄 — 非公認會計準則財務信息

2023 年 8 月 3 日 2023 年第二季度亮點和業務更新 4

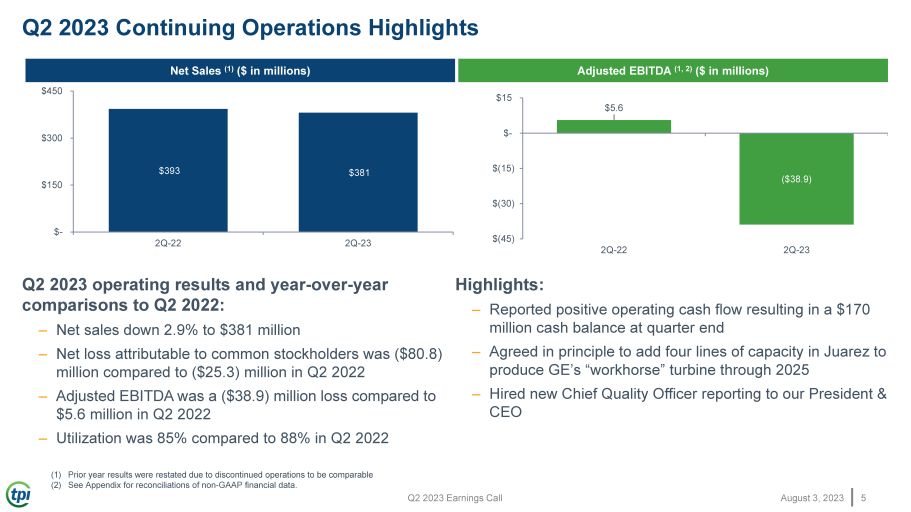

2023 年 8 月 3 日 2023 年第二季度財報電話會議 2023 年第二季度持續經營業務亮點 5 2023 年第二季度淨銷售額 (1)(百萬美元)以及與 2022 年第二季度的同比比較:— 淨銷售額下降2.9%,至3.81億美元 — 歸屬於普通股股東的淨虧損(8,080)萬美元,而2022年第二季度(2530萬美元)——調整後的息税折舊攤銷前利潤為虧損(3,890萬美元)2022年第二季度達到560萬美元——利用率為85%,而2022年第二季度為88% 亮點:— 報告的運營現金流為正,導致季度末現金餘額為1.7億美元 —原則上同意在華雷斯增加四條產能,以便在2025年之前生產通用電氣的 “主力” 渦輪機——聘請了新的首席質量官向我們的總裁兼首席執行官彙報(1)由於業務中止,重報了去年的業績(2)非公認會計準則財務數據的對賬見附錄。393 美元 381 美元-150 美元 450 美元 2Q-22 2Q-23 調整後息税折舊攤銷前利潤(1、2))(百萬美元)5.6 美元(38.9 美元)(45) $ (30) $ (15) $-15 2Q-22 2Q-23

2023 年 8 月 3 日 2023 年第二季度財報電話會議業務更新 6 • 全球運營 • 全球服務 • 汽車 • 供應鏈 • 風能市場

2023 年 8 月 3 日 2023 年第二季度財務亮點和 2023 年指引 7

2023年第二季度財報電話會議 2023年8月3日2023年第二季度持續經營業務財務要點 (1)(未經審計)8 (1) 由於已終止的業務具有可比性,因此重報了上年度業績 (2) 非公認會計準則財務數據的對賬見附錄。主要亮點 • 套裝產量略有下降至661套 • 利用率為85%,而2022年第二季度為88% • 調整後的息税折舊攤銷前利潤虧損(3,890萬美元),而2022年第二季度調整後的息税折舊攤銷前利潤為560萬美元:-保修成本上漲-通貨膨脹影響工資率和生產支出-質量控制措施成本上漲 + 啟動和過渡成本降低 + 淨利好外幣波動關鍵運營報表變動(以千計) 2023 2022% 2023% 2022% 淨銷售額 381,271 美元 392,502 -2.9% 785,337 美元736,027 6.7% 歸屬於普通股股東的持續經營業務淨虧損 (80,773) 美元 (25,269) 百萬美元 (111,092) 美元 (50,793) -118.7% 非公認會計準則指標調整後的息税折舊攤銷前利潤 (2) (千美元) (38,884) 5,583 百萬美元 (30,485) 美元 11,654 百萬美元調整後息税折舊攤銷前利潤率 -10.2% 4% -1160 bps -3.9% 1.6% -550 bps 關鍵績效指標 (KPI) 套裝產量 661 675 -14 1,316 1,222 94 估計兆瓦 2,910 2,976 -66 5,366 492 利用率 85% 88% -300 bps 80% 400 bps 專用風力葉片製造線 37 36 1 線風葉片製造線路已安裝 37 36 1 線 37 36 1 線路截至 6 月 30 日的三個月,截至 6 月 30 日的六個月,

2023年第二季度財報電話會議 2023年8月3日第二季度財務要點 — 續 (1)(未經審計)9個主要亮點 • 2023年6月30日1.7億美元的無限制現金 • 第二季度自由現金流為620萬美元:— 在充滿挑戰的環境中專注於營運資金——隨着我們履行保修承諾並實施質量改善計劃,預計今年餘下的現金消耗將適度 (1) 非GA的對賬見附錄 AP 財務數據。關鍵資產負債表數據 6 月 30 日、12 月 31 日(以千計)2023 年現金及現金等價物 170,096 美元 133,546 已終止業務的現金及現金等價物 1,809 9,669 總負債——本金 195,462 61,173 淨現金(債務)美元(23,557)82,042 美元 2023 年關鍵現金流數據(以千計)2023 年提供淨現金(用於)經營活動 9,607 美元 21,893 美元 (74,254) 美元 (59,161) 減去資本支出 3,419 2,494 6,694 8,010 自由現金流 6,188 美元 19,399 美元 (80,948) 美元 (67,171) 截至6月30日的三個月,截至6月30日的六個月,

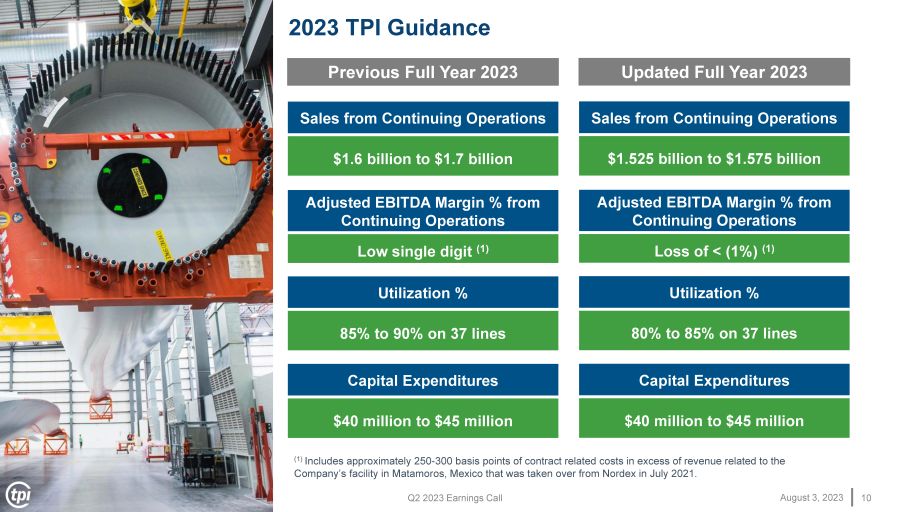

2023年第二季度財報電話會議 2023年8月3日10 2023年TPI指導持續經營業務銷售額16億至17億美元調整後息税折舊攤銷前利潤率來自持續經營業務的低個位數 (1) (1) 包括超過2021年7月從Nordex手中接管的公司位於墨西哥馬塔莫羅斯的工廠相關收入的約250-300個基點的合同相關成本。資本支出4000萬至4,500萬美元利用率為37條線的85%至90% 2023年全年來自持續經營業務的銷售額為15.25億至15.75億美元調整後的息税折舊攤銷前利潤率百分比來自持續經營虧損

2023 年 8 月 3 日總結 11

2023 年第二季度財報電話會議 2023 年 8 月 3 日總結 12 • 帶着緊迫感積極應對質量問題 • 專注於在短期挑戰中管理現金流和業務時我們可以控制的內容 • 仍然非常看好能源轉型 • 有能力利用未來幾年行業預期的顯著增長 • 感謝我們的員工對 TPI 的承諾和奉獻以及我們實現脱碳和電氣化的使命

2023 年 8 月 3 日問答 13

2023年8月3日附錄——非公認會計準則財務信息本演示文稿包括未經審計的非公認會計準則財務指標,包括息税折舊攤銷前利潤、調整後的息税折舊攤銷前利潤、淨現金(債務)和自由現金流。我們將息税折舊攤銷前利潤定義為持續經營的淨收益(虧損)加上利息支出(包括清償債務損失和利息收入淨額)、所得税以及折舊和攤銷。我們將調整後的息税折舊攤銷前利潤定義為息税折舊攤銷前利潤加上任何基於股票的薪酬支出、任何外幣收入或虧損、出售資產和資產減值的任何收益或損失以及任何重組費用。我們將淨現金(債務)定義為不受限制的現金和現金等價物總額減去未償債務的本金總額。我們將自由現金流定義為經營活動產生的淨現金流減去資本支出。當我們認為其他信息對投資者有用和有意義時,我們會提出非公認會計準則指標。非公認會計準則財務指標沒有任何標準化含義,因此不太可能與其他公司提出的類似指標相提並論。非公認會計準則財務指標的列報無意取代根據公認會計原則報告的財務指標,也不應將其與之分開考慮。我們在季度財報發佈和季度財報電話會議上以指導的形式提供前瞻性陳述。本指導是在非公認會計原則基礎上提供的,如果不進行不合理的努力,就無法與最接近的公認會計原則指標進行調和,因為影響我們排除在非公認會計原則指標之外的事件的數量和時間是不可預測的。例如,基於股票的薪酬對於我們基於績效的獎勵來説是不可預測的,根據當前對未來實現基於績效的目標的預期,股票薪酬可能會大幅波動。無形資產的攤銷和重組成本都受到未來潛在行動的時間和規模的影響,這很難預測。此外,我們會不時排除某些不經常出現的項目,這些項目本質上也很難預測和估計。也很難預測我們排除的項目的税收影響,也很難估計某些離散的税收項目,例如税務審計的解決或税法的修改。因此,被排除在非公認會計準則指導之外的成本很難預測,對賬或一系列結果可能會導致不準確或可能具有誤導性的披露。對任何一項排除的重大變更都可能對我們的指導方針和未來的公認會計準則業績產生重大影響。某些非公認會計準則財務指標與可比的公認會計原則指標的對賬情況見下文。14

2023年第二季度財報電話會議2023年8月3日息税折舊攤銷前利潤和調整後的息税折舊攤銷前利潤對賬如下:非公認會計準則對賬(未經審計)15(以千計)2023 2023 2022 歸屬於普通股股東的淨虧損(80,835)美元(20,060)美元(118,135)美元(49,992)淨虧損(收入)已終止業務 62 (5,209) 7,043 (801) 歸屬於普通股股東的持續經營業務淨虧損 (80,773) (25,269) (111,092) (50,793) 優先股股息和增加 15,598 14,550 30771 28,682 持續淨虧損運營 (65,175) (10,719) (80,321) (22,111) 調整:折舊和攤銷 10,494 9,944 20,216 19,711 利息支出,淨額 1,878 955 4,406 1,662 所得税準備金 305 5,882 4,165 826 息税折舊攤銷前利潤 (52,498) 6,062 (51,534) 8,088 基於股份的薪酬支出 4,062 3,088 610 6,615 6,693 外幣虧損(收入)1,485(5,696)2,699(6,099)資產出售虧損和資產減值 5,819 2,265 9,412 3,173 重組費用,淨額 2,248 (658) 2,323 (201) 調整後的息税折舊攤銷前利潤 (38,884) 5,583 美元 (30,485) 截至6月的三個月 11,654 美元 30、六個月截至6月30日、6月30日、12月31日(以千計)2023年2022年現金及現金等價物 170,096 美元 133,546 已終止業務的現金及現金等價物 1,809 9,669 減去總債務——本金(195,462)(61,173)淨現金(債務)美元(23,557)82,042 美元