附錄 99.1

2023 年上半年和第二季度財務業績 2023 年 8 月 2 日紐約證券交易所:CF

安全港聲明CF Industries Holdings, Inc.(及其子公司,“公司”)在本演示文稿中的所有陳述,以及與歷史事實有關的陳述,均為前瞻性陳述。前瞻性陳述通常可以通過使用 “預期”、“相信”、“可以”、“估計”、“預期”、“打算”、“可能”、“計劃”、“預測”、“項目”、“將” 或 “將” 等術語以及類似的術語和短語來識別,包括參考假設。前瞻性陳述並不能保證未來的業績,受許多假設、風險和不確定性的影響,其中許多是公司無法控制的,這可能會導致實際業績與此類陳述存在重大差異。這些聲明可能包括但不限於有關融資、協同效應和其他收益的聲明,以及與Incitec Pivot Limited(“I PL”)擬議交易的其他方面、戰略計劃和管理層對綠色和藍色(低碳)氨生產的預期、碳捕集再利用和封存項目的發展、向氫經濟的過渡和增長、温室氣體減排目標、預計資本支出,關於未來財務和經營業績的報表,以及其他本演示文稿中描述的項目。可能導致實際業績與前瞻性陳述中的業績大相徑庭的重要因素包括:與IPL的擬議交易未獲得監管部門批准的風險,或者所需的批准會延遲交易或導致雙方放棄交易的風險;與IPL完成擬議交易的其他條件未得到滿足的風險;完成擬議交易所需的時間長短所產生的風險和不確定性 ti ons with IPL 和與IPL的擬議交易可能被推遲或可能不會發生;與IPL的擬議交易的收益實現存在障礙的風險;與IPL的擬議交易的協同效應可能無法完全實現或實現時間可能超過預期的風險;與IPL的擬議交易懸而未決或完成的風險,包括將Waggaman氨生產綜合體整合到C omp any's 運營、擾亂當前運營或損害與客户、員工的關係以及供應商;將Waggaman mmo nia生產綜合體與公司當前業務整合的成本或困難比預期的要高或困難或可能失敗的風險;將管理時間和注意力轉移到與IPL擬議交易有關的問題;與IPL交易相關的意想不到的成本或負債;公司業務的週期性以及全球供需對公司銷售價格的影響;紐約公司氮氣產品的全球商品性質,氮氣產品國際市場的狀況以及來自其他生產商的激烈全球競爭;美國、歐洲和其他農業地區的條件,包括政府政策和技術發展對我們的 f ert ilizer 產品需求的影響;北美和英國天然氣價格的波動;天氣狀況和惡劣天氣事件的影響;化肥業務的海洋聲音;市場狀況變化對公司的影響向前銷售計劃;難以確保原材料的供應和交付,成本增加或交付延誤或中斷;依賴第三方運輸和設備提供商;公司對有限數量的關鍵設施的依賴;與網絡安全相關的風險;恐怖主義行為和打擊恐怖主義的法規;與國際運營相關的風險;與國際運營相關的風險;生產和處理公司產品所涉及的重大風險和危險。可能不是全額投保;公司管理其債務和可能產生的任何額外債務的能力;公司維持遵守循環信貸協議和債務協議規定的契約的能力;公司信用評級下調;與税法變化和與税務機關的分歧相關的風險;涉及衍生品的風險以及公司風險管理和套期保值活動的有效性;與之相關的潛在負債和支出環境,健康和安全法律法規及許可要求;與温室氣體排放相關的監管限制和要求;綠色和藍色(低碳)氨市場的發展和增長以及與公司綠色和藍氨項目開發和實施相關的風險和不確定性;與公司業務擴張相關的風險,包括意想不到的不利後果和可能需要的大量資源;以及相關的風險用操作或與CHS(“CHS Strategic Venture”)的戰略合資企業的管理、與供應協議有效期內與CHS簽訂的供應協議所涉及的化肥產品的市場價格相關的風險和不確定性,以及與CHS Strategic Venture相關的任何長度都會損害公司其他業務關係的風險。有關可能影響公司業績並可能導致實際業績與任何前瞻性業績存在重大差異的因素的更多詳細信息,可以在CF Industries Holdings, I. 向美國證券交易委員會提交的文件中找到,包括CF Industries Holdings, Inc.最新的10-K表和10-Q表年度和季度報告,可在公司網站的投資者關係部分查閲。不可能預測或識別可能影響我們前瞻性陳述準確性的所有風險和不確定性,因此,我們對此類風險和不確定性的描述不應被視為詳盡無遺。在這裏,我們不能保證這些前瞻性陳述所預期的任何事件、計劃或目標都會發生,如果發生任何事件,也無法保證它們會對我們的業務、經營業績、現金流、財務狀況和未來前景產生什麼影響。前瞻性陳述僅在本報告發布之日發表,除非法律要求,否則公司不承擔任何更新或修改前瞻性陳述的義務,無論是由於新信息、未來事件還是其他原因。

關於非公認會計準則財務指標的説明公司根據美國公認會計原則(GAAP)報告其財務業績。Management t 認為,息税折舊攤銷前利潤、調整後的息税折舊攤銷前利潤、自由現金流、調整後息税折舊攤銷前利潤轉換和自由現金流收益率(非公認會計準則財務指標)提供了有關公司業績和財務實力的更多有意義的信息。應將非公認會計準則財務指標視為公司根據公認會計原則編制的業績的補充,而不是替代業績。此外,由於並非所有公司都使用相同的計算方法,因此本預告中包含的息税折舊攤銷前利潤、調整後的息税折舊攤銷前利潤、自由現金流、自由現金流與調整後息税折舊攤銷前利潤轉換以及自由現金流收益率可能無法與其他公司的類似指標相提並論。本演示文稿附帶的表格中提供了息税折舊攤銷前利潤、調整後的息税折舊攤銷前利潤、自由現金流和自由現金流收益率與最直接可比的GAAP指標的對賬。息税折舊攤銷前利潤定義為歸屬於普通股股東的淨收益加上利息支出——淨額、所得税、折舊和攤銷。其他調整包括取消利息和攤銷中包含的貸款費用攤銷,以及非控股權益中包含的折舊部分。該公司之所以公佈息税折舊攤銷前利潤,是因為管理層使用該衡量標準來跟蹤業績,並認為證券分析師、inve sto rs和其他利益相關方在評估該行業的公司時經常使用該衡量標準。調整後的息税折舊攤銷前利潤定義為根據選定項目調整後的息税折舊攤銷前利潤,如本演示文稿所附表格所示。公司之所以公佈調整後的息税折舊攤銷前利潤,是因為管理層使用調整後的息税折舊攤銷前利潤,並認為調整後的息税折舊攤銷前利潤對投資者有用,作為比較同比業績的補充財務指標。自由現金流定義為經營活動提供的淨現金,如合併現金流量表所示,減去資本支出和對非控股權益的分配。自由現金流與調整後息税折舊攤銷前利潤的轉換定義為自由現金流除以調整後的息税折舊攤銷前利潤。自由現金流收益率定義為自由現金流除以淨值的市值(市值)。對於2022年全年和2023年第二季度的LTM,公司還公佈了經營活動提供的現金、自由現金流、調整後息税折舊攤銷前利潤轉換的自由現金流和自由現金流收益率,在每種情況下,都不包括就涵蓋2006至2011納税年度的仲裁裁決向加拿大税務機關支付的某些税收和利息,以及我們在2012年及之後的開放年度加拿大和美國之間的轉讓定價頭寸。公司提出了這些財務指標,以及自由現金流、調整後息税折舊攤銷前利潤轉換的自由現金流和自由電子現金流收益率等財務指標,因為管理層使用這些衡量標準並認為它們對投資者有用,以表明公司的實力及其產生現金和評估公司相對於行業競爭對手的現金產生能力的能力。不應推斷出全部自由現金流金額可用於全權支出。

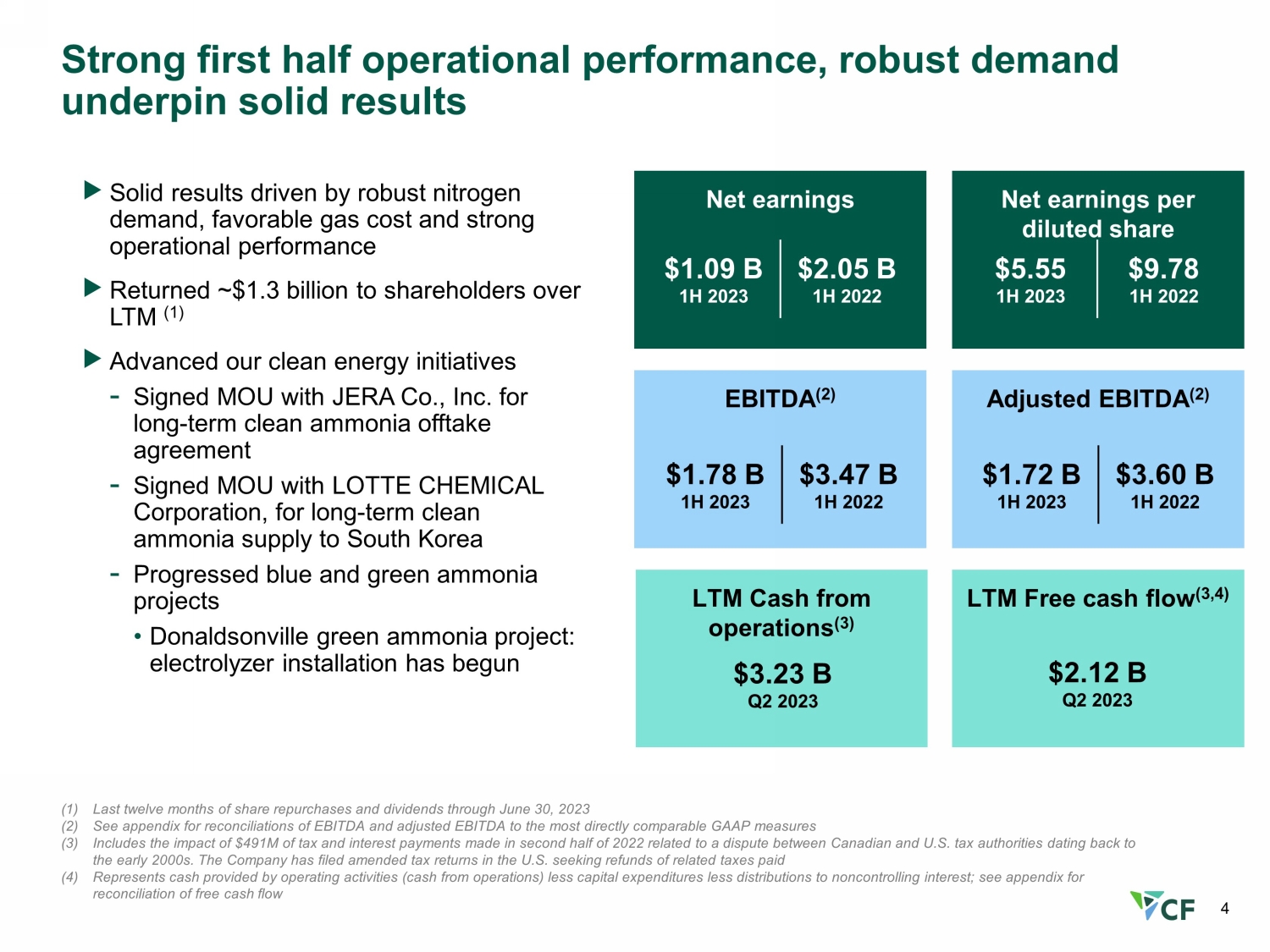

4 上半年強勁的運營業績,強勁的需求支撐了穩健的業績 (1) 截至2023年6月30日的最後十二個月的股票回購和分紅 (2) 有關息税折舊攤銷前利潤和調整後息税折舊攤銷前利潤與最直接可比的公認會計準則指標的對賬情況 (3) 包括2022年下半年與加拿大和美國税務機關之間可追溯到2000年代初的爭議有關的4.91億美元税收和利息支付的影響。公司已在美國提交了修訂後的納税申報表,要求退還已繳納的相關税款(4)代表經營活動提供的現金(運營現金)減去資本支出減去對非公司淨利息的分配;自由現金流息税折舊攤銷前利潤對賬見附錄(2)2023年上半年調整後的息税折舊攤銷前利潤(2)2023年上半年調整後的息税折舊攤銷前利潤(2)17.2億美元 2023年上半年3.60億美元 2022年上半年5.55 美元 9.78 LTM 運營現金 (3) LTM 自由現金流 (3,4) 強勁的氮氣需求、有利的天然氣成本和強勁的推動下,業績穩健運營業績通過LTM (1) 推進我們的清潔能源計劃向股東返還了約13億美元——與JERA Co., Inc. 簽署了長期清潔氨吸收協議的諒解備忘錄——與樂天化學公司簽署了向韓國長期供應清潔氨的諒解備忘錄——正在推進的藍色和綠色氨項目 • 唐納森維爾綠色氨項目:2023年第二季度電解槽安裝已開始32.3億美元 2023年上半年37.8億美元 34.7億美元 2022年上半年10.9億美元 2023年上半年20.5億美元 2023年第二季度21.2億美元

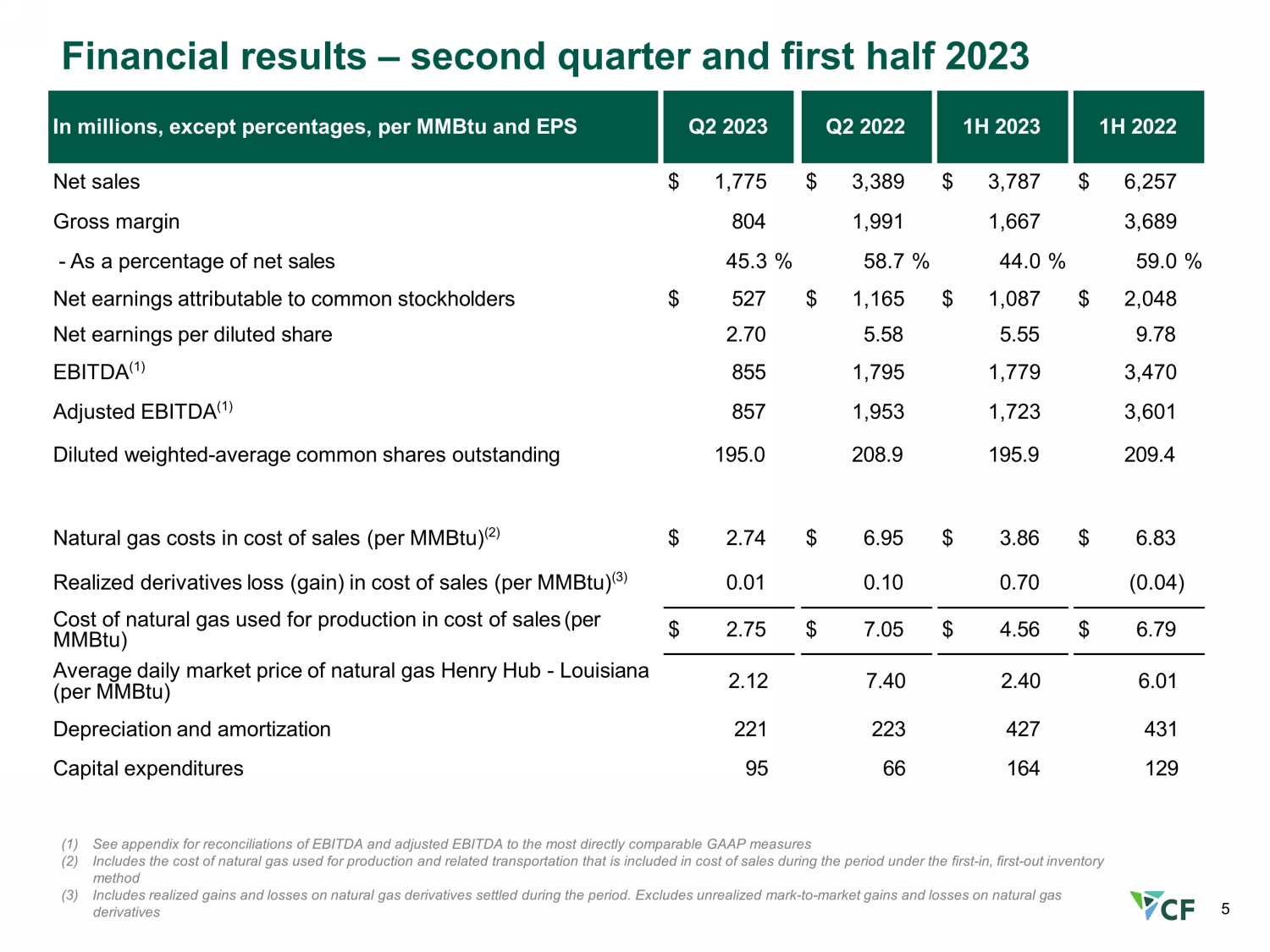

5 財務業績 — 2023 年第二季度和上半年 2023 年第二季度每百萬英熱單位和每股收益以百萬英熱單位計,百分比除外,2022 年上半年淨銷售額 1,775 美元 3,389 美元 3,787 美元 6,257 毛利率 804 1,991 1,667 3,689——佔淨銷售額的百分比 45.3% 54.0% 59.0% 歸屬於普通股股東的淨收益 527 美元 1,165 美元 1,087 美元 2,048 攤薄後每股淨收益 2.70 5.58 5.55 9.78 息税折舊攤銷前利潤 (1) 855 1,779 1,779 3,470 調整後的息税折舊攤銷前利潤 (1) 857 1,953 1,723 3,601 攤薄加權——普通股已發行普通股 195.0 208.9 195.9 209.4 天然氣銷售成本(每百萬英熱單位)(2) 2.74 美元 6.95 美元 3.86 美元 6.83 銷售成本已實現衍生品損失(收益)(每百萬英熱單位)(3) 0.01 0.10 0.70 (0.04) 用於生產的天然氣成本按銷售成本(每百萬英熱單位)2.75 美元 7.05 美元 4.56 美元 6.79 路易斯安那州亨利樞紐的平均每日市場價格(每 mmBTU)bTU) 2.12 7.40 2.40 6.01 折舊和攤銷 221 223 427 431 資本支出 95 66 164 129 (1) 有關息税折舊攤銷前利潤和調整後息税折舊攤銷前利潤與最直接可比的公認會計原則指標的對賬見附錄 (2) 包括成本根據先入先出庫存法 (3),用於生產和相關運輸的天然氣包含在銷售成本中,包括在此期間結算的天然氣衍生品的已實現損益。不包括天然氣衍生品的未實現市值收益和虧損

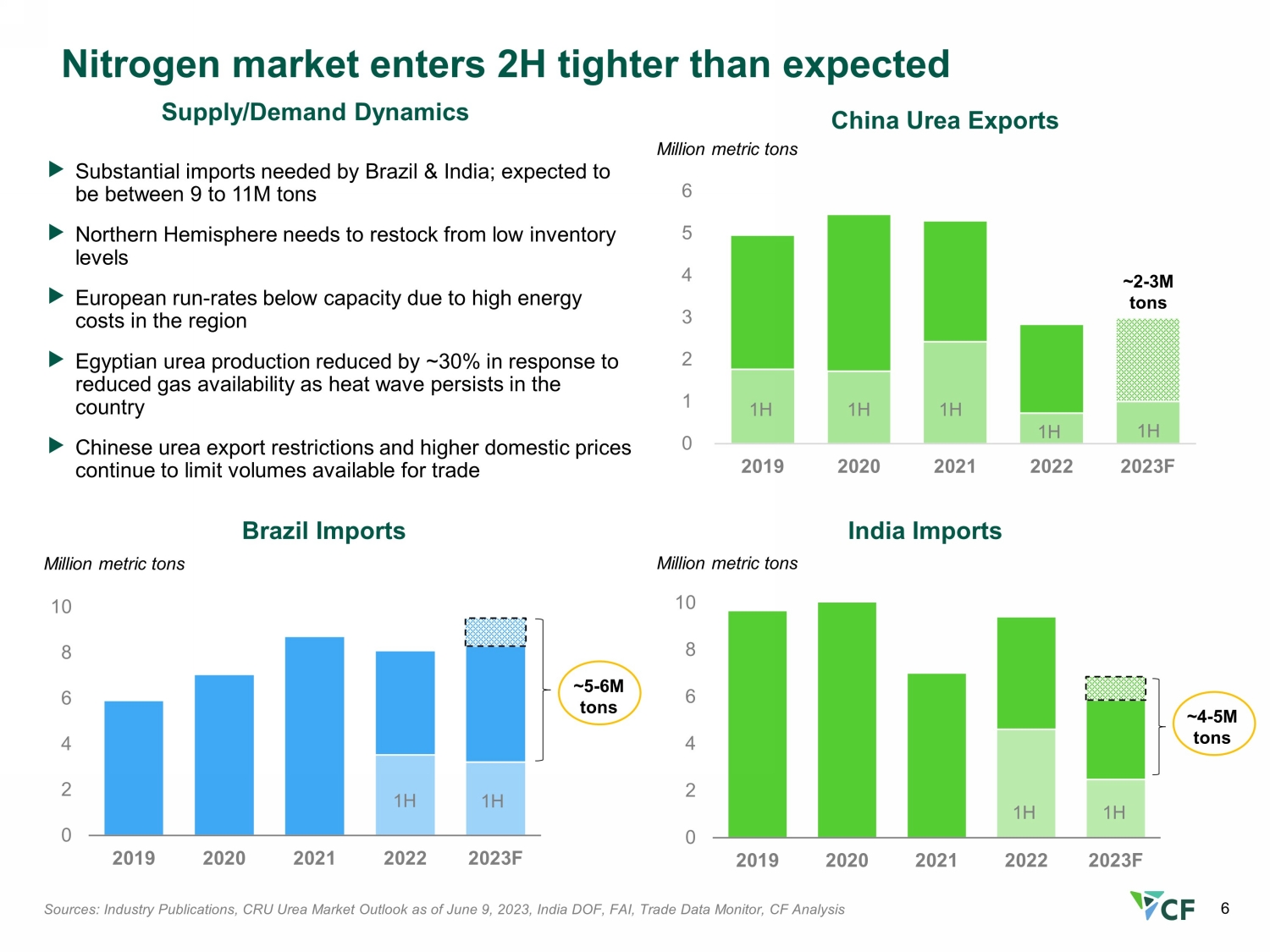

6 0 2 4 6 8 10 2019 2020 2021 2021 2022 0 0 4 6 8 10 2019 2021 2022 2021 2023 F 氮氣市場進入比預期的要緊縮兩個小時來源:行業出版物、截至 2023 年 6 月 9 日的 CRU 尿素市場展望、印度 DOF、FAI、貿易數據監測、CF 分析印度進口百萬公噸巴西進口百萬公噸供應/需求動態巴西和印度需要大量進口;預計在 9 到 11 之間北半球需要從歐洲的低庫存水平中補貨百萬噸——由於該地區的能源成本高昂,價格低於產能由於熱浪持續存在,埃及尿素產量減少了約30%。中國尿素出口限制和國內價格上漲繼續限制可供貿易的量約為5-600萬噸~4-500萬噸 1H 0 1 2 3 4 5 6 2019 2021 2021 202F 中國尿素出口上半年約2-300萬噸上半年上半年上半年約2-300萬噸百萬公噸

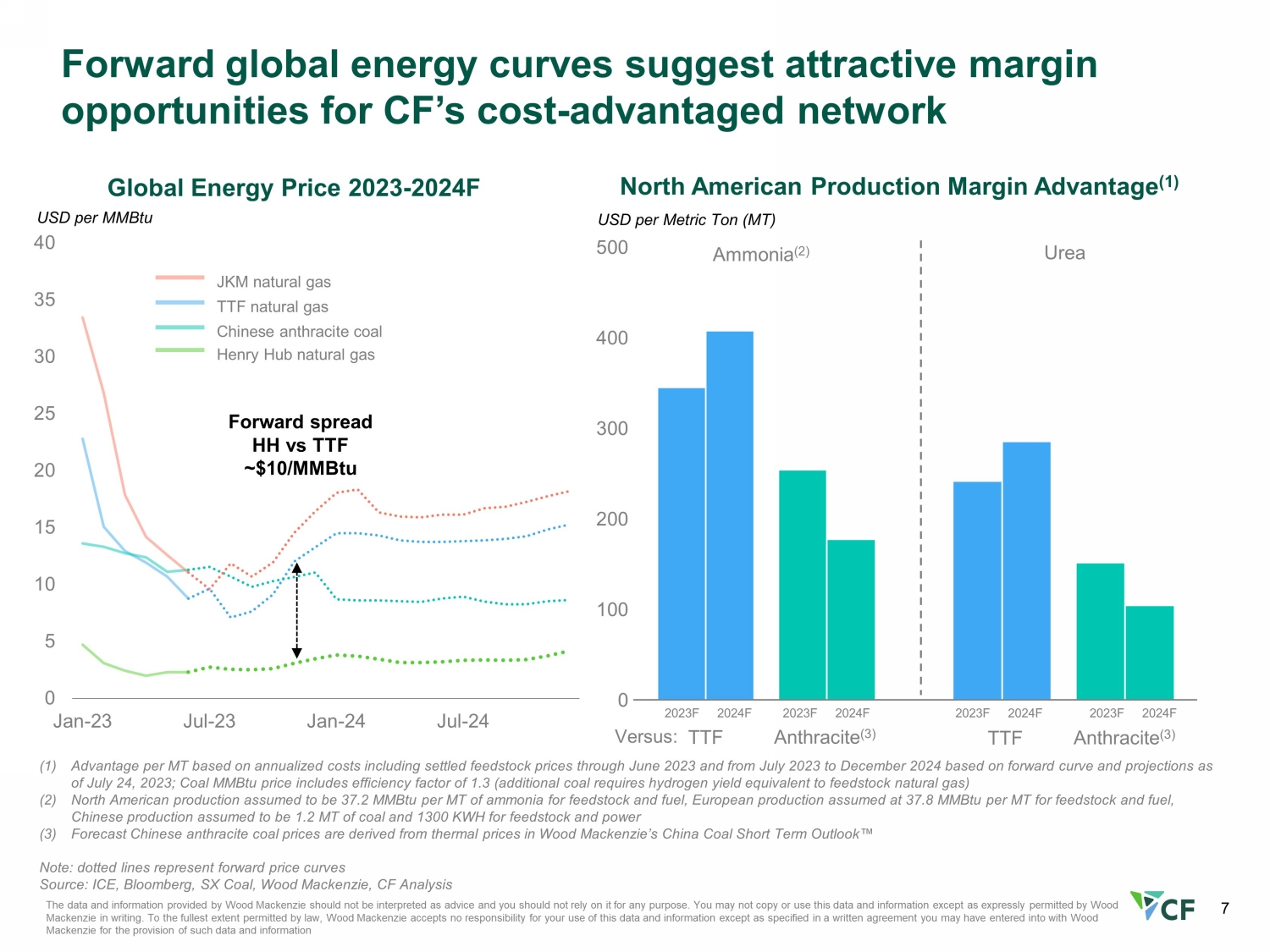

7 0 5 10 15 20 25 30 35 40 1 月 23 日 7 月 23 日 1 月 23 日 1 月 24 日 Wood Mackenzie 提供的數據和信息不應被解釋為建議,也不應依賴它來做任何事情。除非Wood Mackenzie以書面形式明確允許,否則您不得複製或使用這些數據和信息。在法律允許的最大範圍內,伍德·麥肯齊對你使用這些數據和信息不承擔任何責任,除非你可能與伍德·麥肯齊簽訂的提供此類數據和信息的書面協議中另有規定。全球能源價格 2023-2024F Henry Hub 天然氣 TTF 天然氣中國無煙煤煤每公噸 JKM 天然氣每公噸 (MT) 0 100 200 400 500 500 美元北美產量利潤率 Advantage (1) 氨水 (2) 尿素 TTF 無煙煤 (3) 2023F 2024F 對比:TTF 無煙煤 (3) (1) 每個 AdvantageMT 基於年化成本,包括截至2023年6月和2023年7月至12月的結算原料價格 r 2 024,基於遠期曲線和截至2023年7月24日的預測;煤炭百萬英熱單位價格包括效率係數 1.3(額外的煤炭需要相當於飼料庫存天然氣的氫氣產量)(2)假設北美產量為每噸原料和燃料氨37.2 mmBTU,歐洲的產量假設為每公噸 3 7.8 mmBTU 在原料和燃料方面,假設中國的煤炭產量為120萬噸,原料和電力產量為1300千瓦時 (3)預測中國無煙煤價格來自伍德·麥肯齊的《中國煤炭短期展望》中的熱價注意:虛線代表遠期價格曲線來源:ICE、彭博社、SX Coal、Wood Mackenzie、CF Analysis 2023F 2024F 2024F Forward 全球能源曲線表明 CF 的成本有吸引力的利潤機會——優勢網絡遠期利差 HH vs TTF ~10美元/mmBTU

8 具有長遠眼光的資本管理策略 *截至2023年6月30日的最後十二個月的股票回購和分紅重點是機會主義的股票回購啟動了30億美元的股票回購計劃,該計劃於2022年11月獲得董事會的批准。目標回報率高於資本成本的清潔能源項目 LTM 約13億美元返還給股東* 收購Waggaman氨生產綜合體Blue & green的協議氨項目評估 DEF 和 Nitric酸性生產擴張向股東返還資本無機增長機會投資我們網絡內的高回報項目紀律嚴明的增長計劃和清潔能源專注於提高自由現金流的產生能力和增加股東對我們自由現金流的參與度

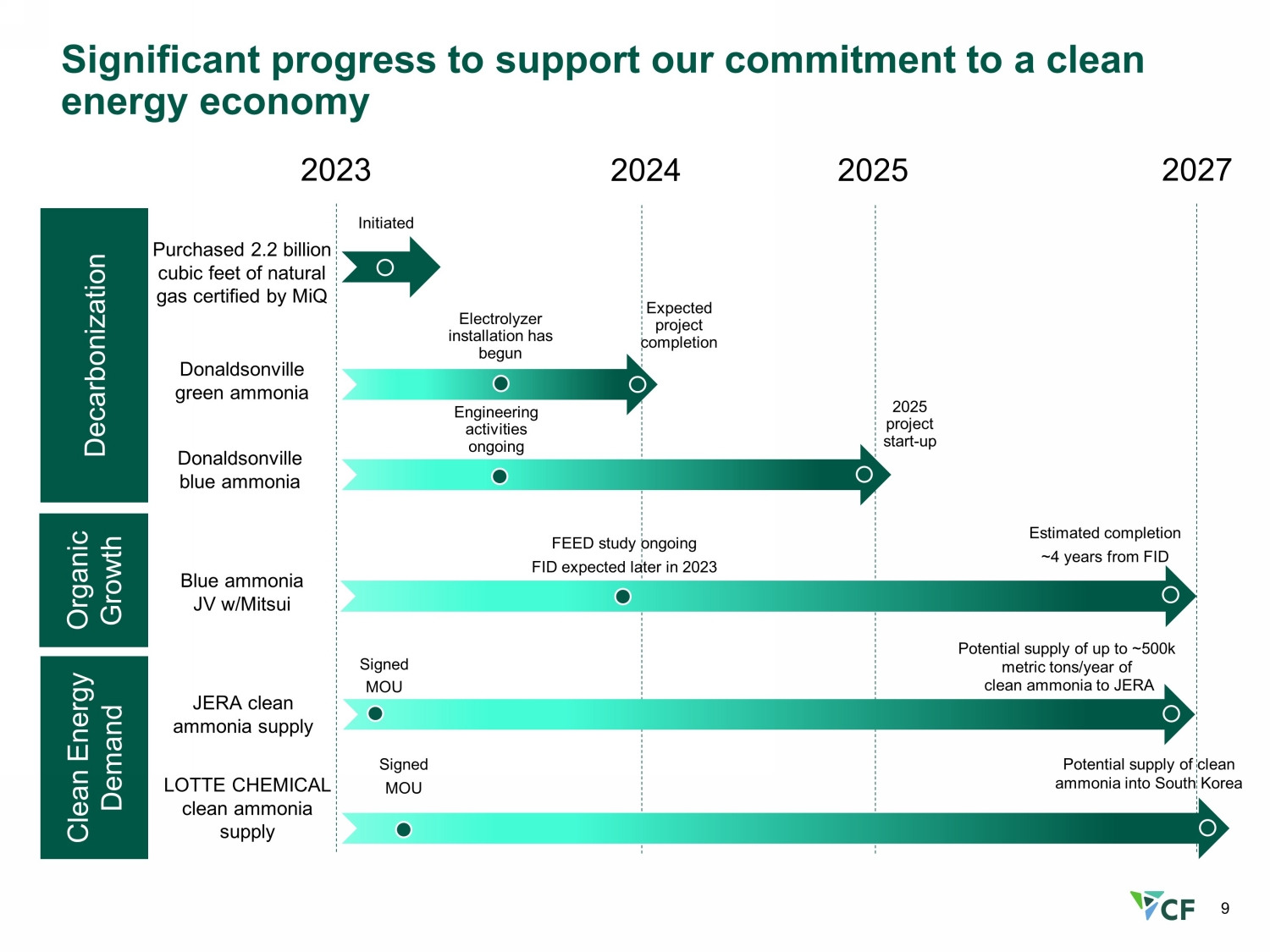

9 支持我們對清潔能源經濟的承諾的重大進展 FEED 研究預計將於 2023 年晚些時候進行 FID 預計在 FID 簽署諒解備忘錄約 4 年後完成 JERA 2023 2024 2025 2027 Donaldsonville 綠色氨水唐納森維爾藍氨合資公司/三井 JERA 清潔氨供應工程活動正在進行的 2025 年項目啟動——已購買 2025 年脱碳有機增長清潔能源需求 2.2 十億立方英尺的天然氣由MiQ發起簽署的諒解備忘錄認證可能向韓國供應清潔氨水 LOTTE CHEMICAL 清潔氨供應電解槽安裝已開始預計項目完工

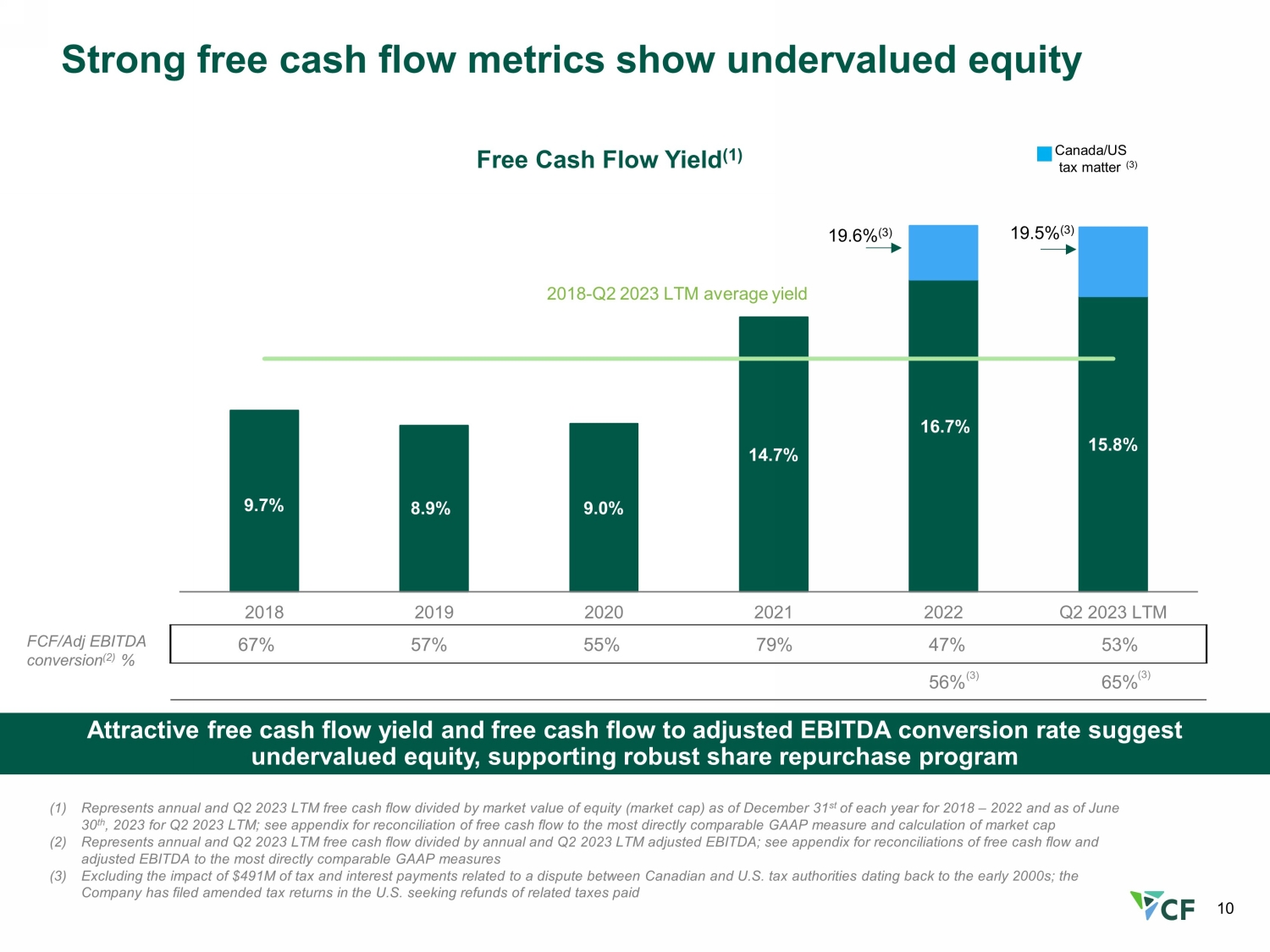

10 強勁的自由現金流指標顯示股權被低估了誘人的自由現金流收益率和調整後息税折舊攤銷前利潤轉換率的自由現金流表明股票被低估了,支持了強勁的股票回購計劃 9.7% 8.9% 9.0% 14.7% 15.8% 2019 2022 2023 年第二季度 LTM 2018-2023 年第二季度 LTM 平均收益率加拿大/美國税務問題 (3) 自由現金流收益率 (1) fcf/adj 息税折舊攤銷前利潤轉換 (2)% 67% 57% 55% 79% 47% 53% 56% 65% (3) 19.6% (3) (1) 代表截至12月31日的年度和2023年第二季度 LTM 自由現金流除以股票市值(市值)2018-2022年每年以及截至2023年6月30日的2023年第二季度LTM;參見附錄瞭解自由現金流與最直接可比的公認會計原則衡量標準和市值的計算 (2) 代表年度和2023年第二季度的LTM自由現金流除以年度和2023年第二季度LTM調整後的息税折舊攤銷前利潤;參見附錄,瞭解自由現金流和調整後息税折舊攤銷前利潤與最直接可比的GAAP AP 措施 (3) 不包括與加拿大和美國税務機關之間可追溯到加拿大和美國税務機關之間的爭議有關的4.91億美元税收和利息支付的影響2000年代初;公司已在美國提交了修訂後的納税申報表,要求退還已繳納的相關税款 19.5% (3) (3)

附錄

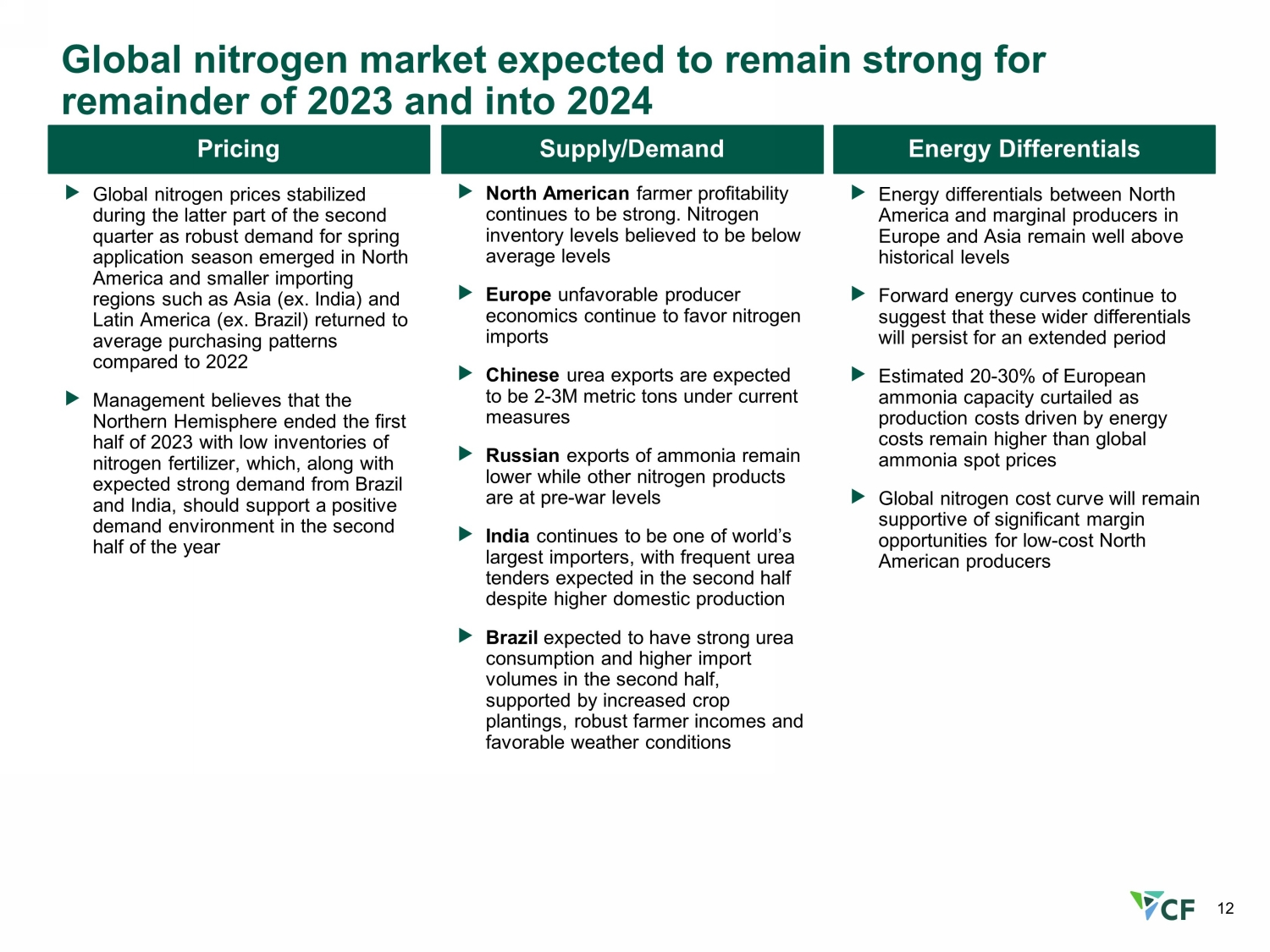

12 定價供需能源差異由於北美和亞洲等較小的進口地區出現了對春季施用季節的強勁需求,預計全球氮氣市場將在2023年剩餘時間和2024年保持強勁,全球氮氣價格在第二季度下半段趨於穩定(例如印度)和拉丁美洲(例如與2022年相比,巴西)恢復了平均購買模式。管理層認為,北半球在2023年上半年結束時氮肥庫存不足,再加上巴西和印度的預期強勁需求,應該會支持下半年積極的需求環境。北美農民的盈利能力繼續強勁。氮庫存水平據信低於平均水平歐洲不利的生產者經濟繼續有利於氮進口。在目前的衡量標準下,中國的尿素出口量預計為2-300萬公噸。俄羅斯的氨出口量仍然較低,而其他氮氣產品則處於戰前水平。印度仍然是世界上最大的進口國之一,儘管國內產量增加,但預計下半年會頻繁進行尿素招標,這得益於巴西預計下半年尿素消費量將強勁,進口量將增加農作物種植量增加、農民收入強勁以及有利的天氣條件北美與歐洲和亞洲的邊緣生產者之間的能源差異仍遠高於歷史水平。前瞻能源曲線繼續表明,這些更大的差異將在很長一段時間內持續下去。由於能源成本驅動的生產成本仍高於全球氨現貨價格,歐洲氨產能將削減20-30%。全球氮氣成本曲線仍將支持低成本北方的巨大利潤機會美國製片人

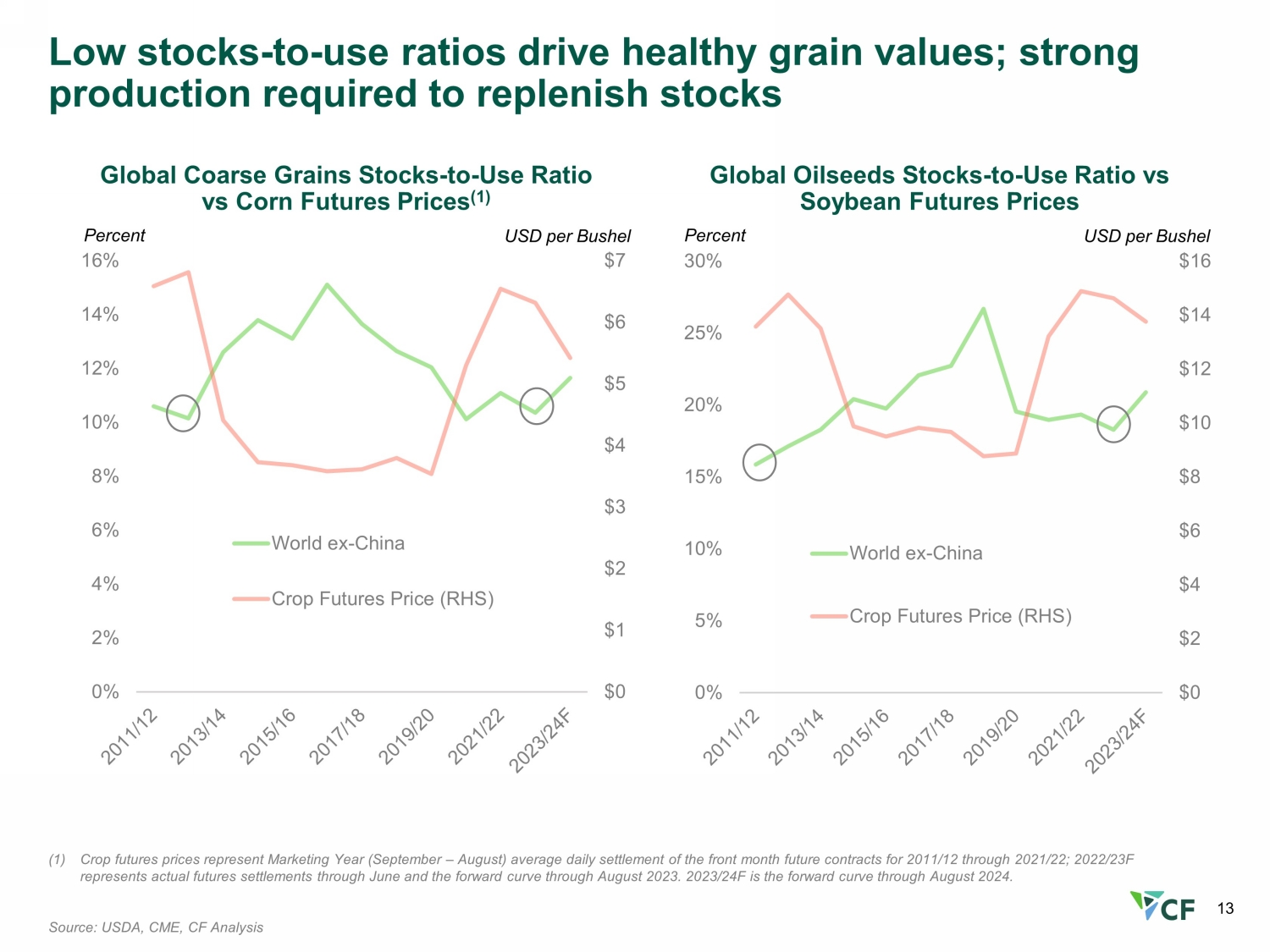

13 低庫存與使用比率推動穀物價值健康;補充庫存所需的強勁產量 (1) 農作物期貨價格代表營銷年度(9月至8月)前月未來合約f或2011/12至2021/22年度的平均每日結算;2022/23F代表截至6月的實際期貨結算和截至2023年8月的遠期曲線。2023/24F是2024年8月的遠期曲線。資料來源:美國農業部、芝加哥商品交易所、CF Analysis 全球粗糧股票與玉米期貨價格的比率 (1)% 0 $1 $2 $3 $4 5 $6 $7 0% 4% 6% 8% 10% 12% 16% 16% 每蒲式耳全球油籽股票與使用比率百分比 0 $2 $4 $6 $8 $12 $16 0% 10% 15% 20% 25% 30% 世界農作物期貨價格 (RHS) 每蒲式耳美元

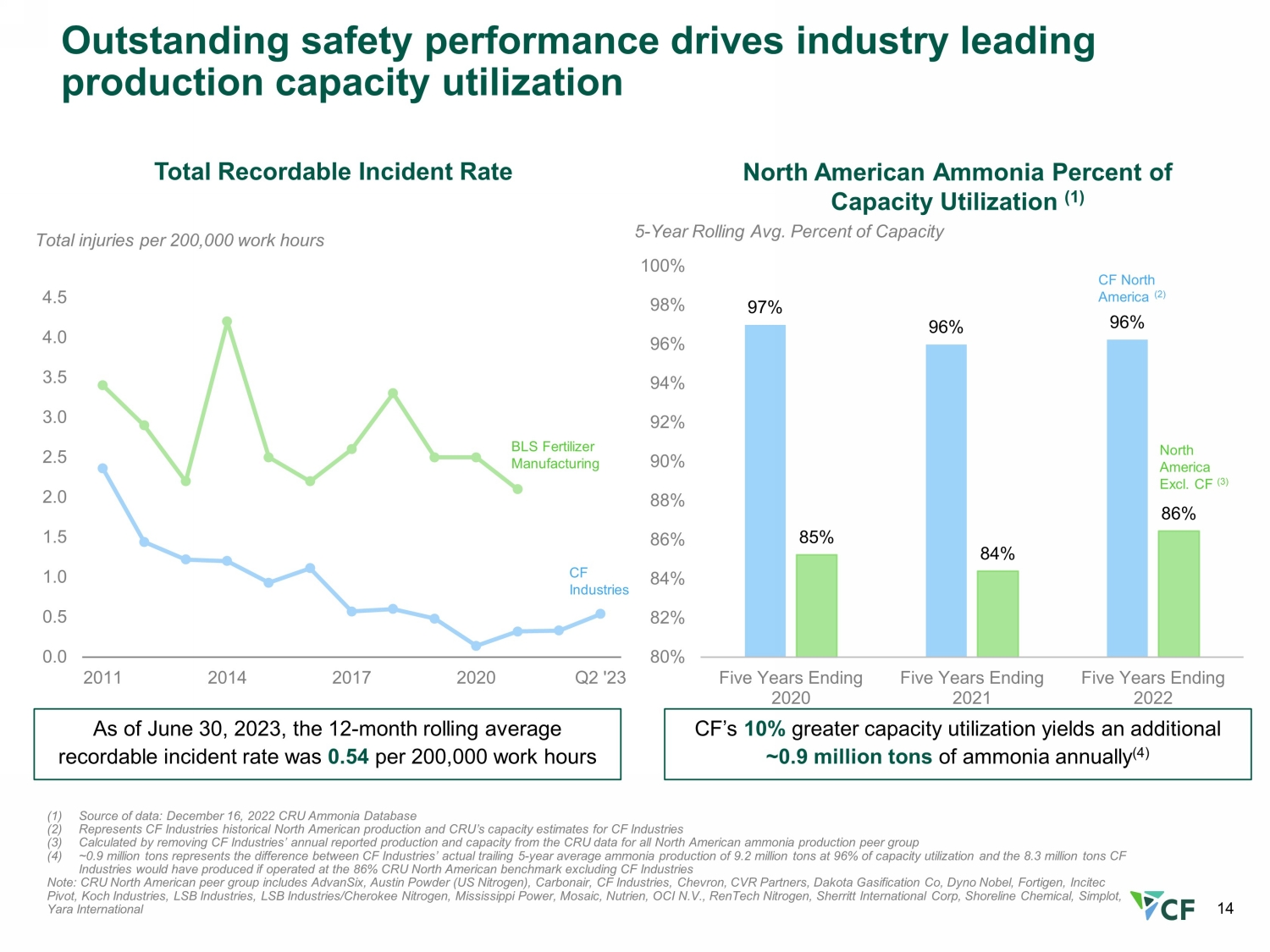

14 (1) 數據來源:2022 年 12 月 16 日 CRU 氨數據庫 (2) 代表 CF Industries 的北美歷史產量和 CRU 對 CF Industries 的產能估計 (3) 通過從所有北美氨的 CRU 數據中刪除 CF Industries 的年度報告產量和產能計算得出 (4) ~90萬噸代表了CF Industries過去5年氨的實際平均產量為9.2萬噸的差額 96% 的產能利用率和 CF Industries 的產能利用率為 830 萬噸不包括CF Industries的北美基準運營 86% CRU 注:CRU 北美同行羣體包括 AdvanSix、Austin Powder(美國氮氣)、Carbonair、CF Industries、CVR Partners、Dakota 氣化公司、Dyno Nobel、Fortigen、Incitec Povot、Koch Industries、LSB Industries、LSB Industries、LSB Industries、LSB Industries、Cherokee N.V.、Mosaic、Nutrien、Tech 氮氣、Sherritt International Corp、Shoreline Chemical、Simplot、Yara International 北美氨產能利用率百分比 (1) 5 年滾動平均值產能利用率提高10%百分比每年可額外產生約90萬噸的氨水 (4) 出色的安全性能推動了行業領先的產能利用率 0.0 0.5 1.0 1.5 2.0 2.5 3.0 3.0 4.5 2011 2014 2017 2020 Q2 '23 每20萬個工作小時總受傷人數可記錄事故率 BLS 化肥製造 CF Industries 截至 2023 年 6 月 30 日,12 個月的滾動平均可記錄事故率為每 20 萬個工作時有 0.54 個 97% 96% 96% 6% 85% 84% 86% 80% 82% 84% 86% 88% 90% 92% 94% 96% 98% 100% 五截至 2020 年的五年截至 2021 年的五年截至 2022 年 CF 北美 (2) 北美不包括參見 (3)

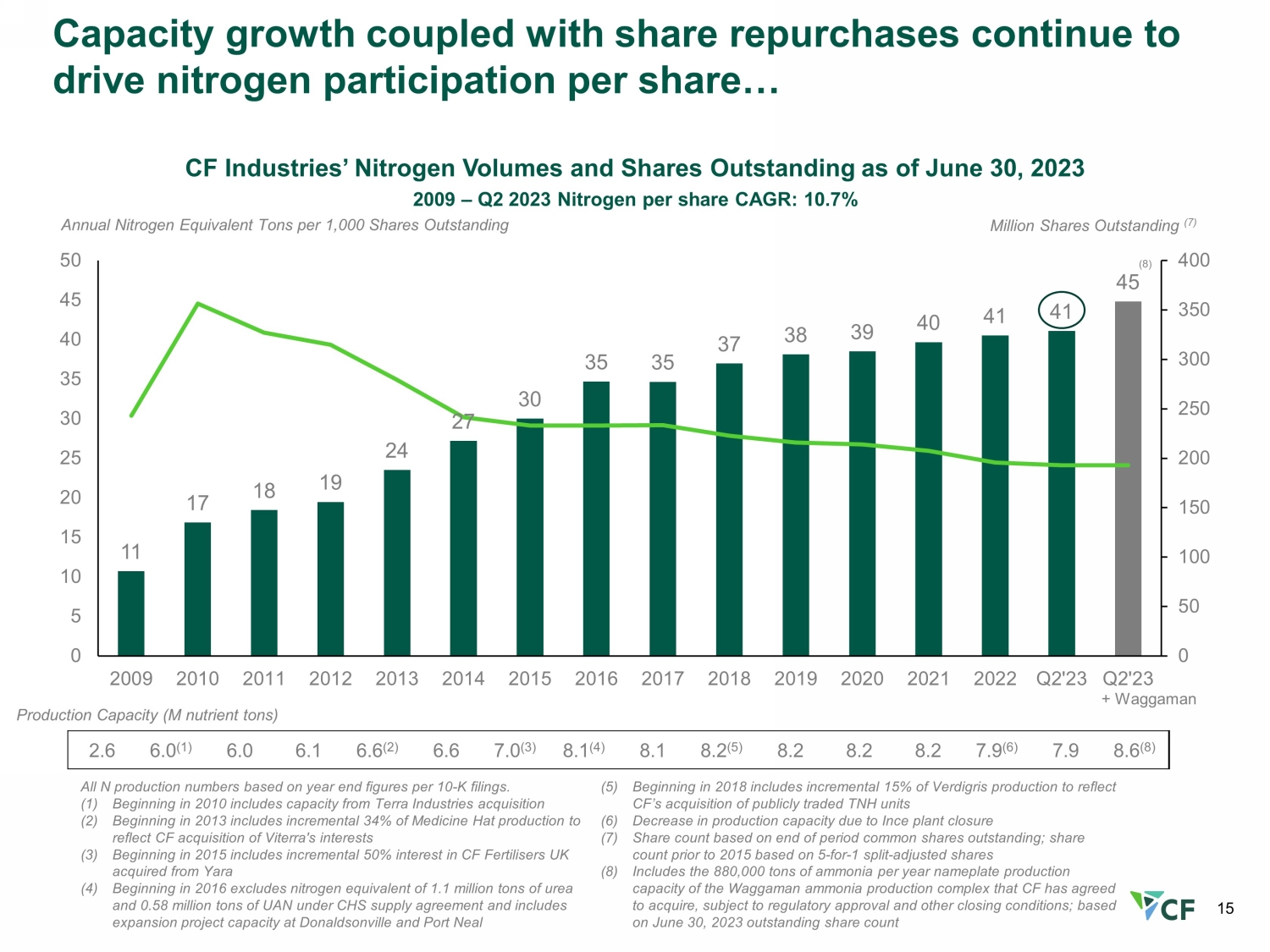

15 2.6 6.0 (1) 6.0 6.1 6.6 (2) 6.6 7.0 (3) 8.1 (4) 8.1 8.2 (5) 8.2 8.2 8.2 8.2 8.9 (6) 7.9 8.6 (8) 所有 N 個產量均基於每份 10-K 份申報的年終數據。(1) 從 2010 年開始,包括收購 Terra Industries 的產能 (2) 從 2013 年開始包括 Medicine Hat 產量的 34%,以反映 CF 收購 Viterra 的權益 (3) 從2015年開始,包括從Yara手中收購的英國CF Fertilisers 50%的增量權益(4)從2016年開始不包括110萬噸尿素和58萬噸UAN的氮當量根據CHS供應協議,包括唐納森維爾和尼爾港的擴建項目產能(5)從2018年開始包括Verdigris產量的增加15%,以反映CF收購上市的TNH單位(6)因斯工廠關閉導致的產能下降(7)基於期末已發行普通股的股票數量;2015年之前的股票數量基於5比1拆分調整後的股份(8)包括88萬噸氨水 CF已同意的Waggaman氨生產綜合體的年標牌產能收購,但須經監管部門批准和其他成交條件;根據2023年6月30日已發行股票數量產能(百萬營養噸)每千股的年氮當量噸數 CF Industries截至2023年6月30日已發行氮氣量和已發行股票已發行百萬股 (7) 2009 — 2023 年第二季度每股氮氣複合年增長率:10.7% 11 17 18 19 24 27 30 35 35 37 38 40 41 41 0 50 50 200 500 0 0 5 10 15 20 25 30 35 40 45 50 2009 2010 2012 2012 2012 2013 2014 2016 2017 2018 2019 2020 2022 Q2'23 Q2'23 (8)產能增長加上股票回購繼續推動每股氮氣參與... + Waggaman

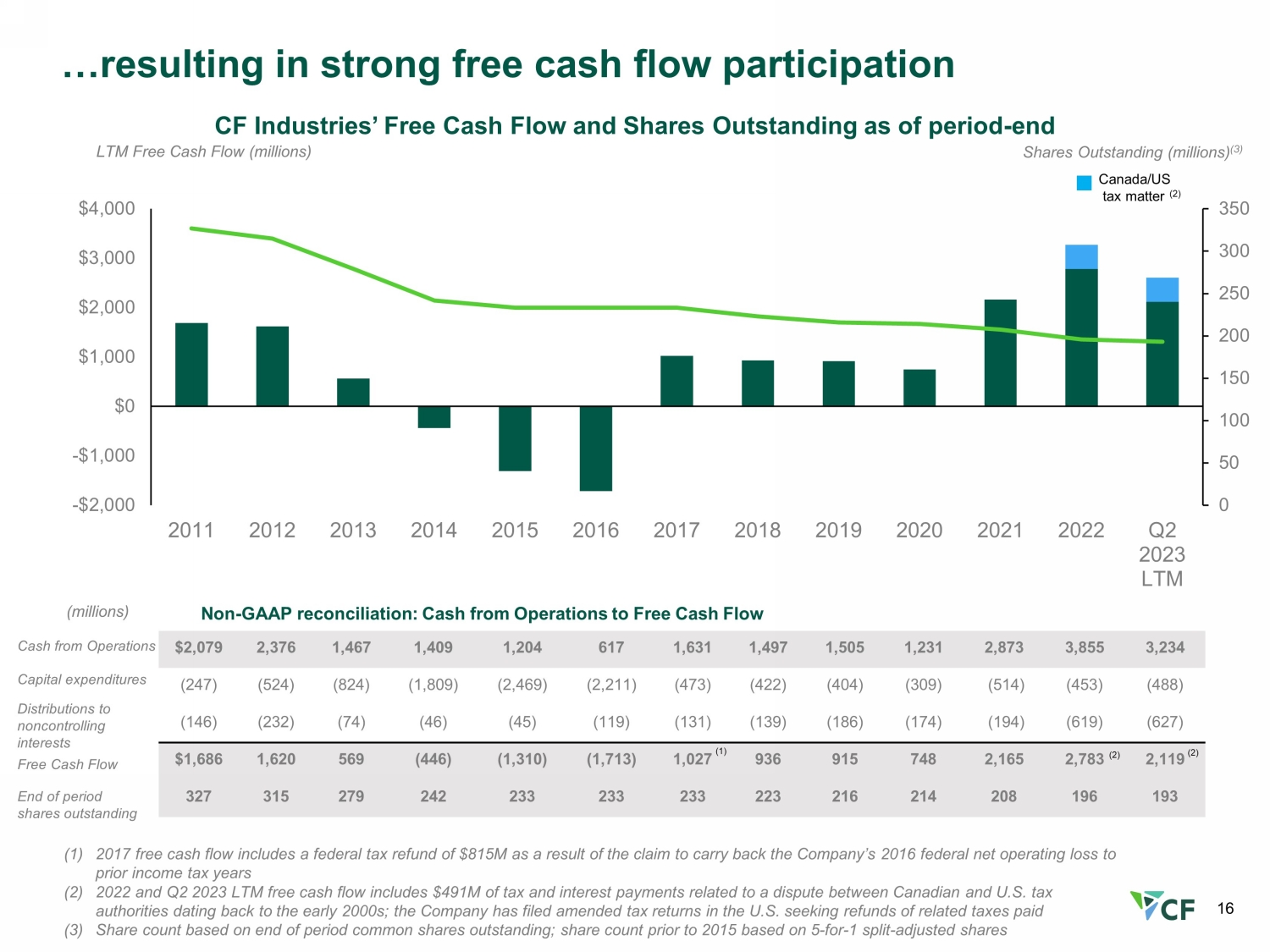

16 LTM 自由現金流(百萬)CF Industries 的自由現金流和截至期末已發行股份(百萬)(3) 0 50 100 150 200 300 350 -2,000 -1,000 $0 $1,000 $2,000 $2,000 2011 2012 2016 2019 2023 年第二季度 LTM... 導致自由現金流參與強勁 2,079 2,376 1,409 1,409 617 1,631 1,497 1,505 1,231 2,873 3,855 3,234 (247) (524) (824) (1,809) (2,469) (2,211) (473) (422) (404) (309) (514) (453) (488) (146) (45) (119) (139) (186) (174) (194) (619) (627) 1,686 1,620 569 (446) (1,310) (1,713) 1,027 936 915 748 2,165 2,165 2,119 327 315 279 242 233 233 223 216 208 196 193 期末未償還的運營現金支出向非控股權益分配自由現金流(百萬)非公認會計準則對賬:運營現金與自由現金流 (2) (1) 2017年的自由現金流包括因要求將公司2016年的聯邦淨營業虧損結轉至之前的所得税年度而獲得的8.15億美元聯邦退税 (2) 2022年和2023年第二季度 LTM自由現金流包括美元4.91億美元的税款和利息支付額與加拿大和美國税務機關之間的爭議有關,其歷史可追溯到2000年代初;該公司已在美國提交了修訂後的納税申報表,要求退還已繳納的相關税款 (3) 基於期末已發行普通股的股票數量;2015年之前的股票數量基於5比1拆分調整後的股票 (1) 加拿大/美國税務問題 (2) (2)

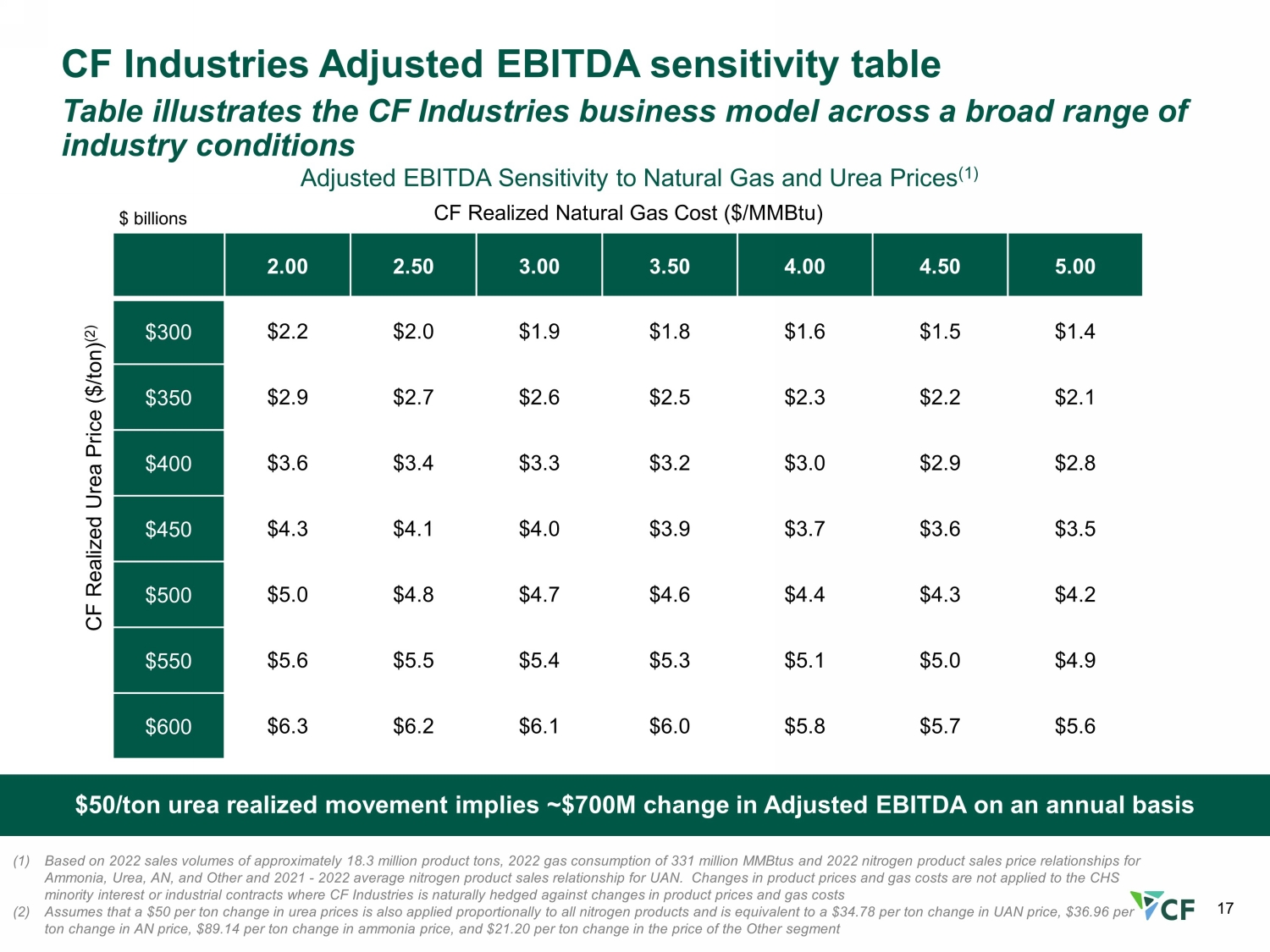

17 CF Industries調整後的息税折舊攤銷前利潤敏感度表説明瞭CF Industries在各種行業條件下的商業模式 50美元/噸尿素已實現變動意味着調整後的息税折舊攤銷前利潤每年變化約7億美元 (1) 基於2022年的銷售量約為1,830萬產品噸,2022年的天然氣消耗量為3.31億mmBTU,以及2021-2022年的氨氣、尿素、氨等產品銷售價格關係 UAN 的平均氮氣產品銷售關係。產品價格和天然氣成本的變化不適用於CHS少數股權或工業合同,在這些合同中,CF Industries自然會對衝產品價格和天然氣的變化 c ost s (2) 假設尿素價格每噸50美元的變化也按比例適用於所有氮氣產品,相當於UAN價格每噸變動34.78美元,AN價格每噸變動36.96美元,氨價格每噸變動89.14美元,以及26.14美元其他細分市場價格每噸變動1.20調整後的息税折舊攤銷前利潤對天然氣和尿素價格的敏感性 (1) $數十億 CF 已實現天然氣成本 ($/mmBTU) CF 已實現尿素價格 (美元/噸) (2) 2.00 2.50 3.00 3.50 4.00 4.50 5.00 $300 $2.2 $2.0 1.9 $1.9 1.8 $1.5 $2.5 $2.7 $2.2 $2.1 $400 3.3 $3.2 $3.0 $4.0 $3.0 $4.0 $3.0 $4.0 $4.0 3.9 $3.7 $3.6 $3.5 500 $5.0 $4.7 $4.6 $4.4 $4.3 $4.3 $4.2 550 $5.6 $5.5 $5.4 $5.3 $5.1 $5.1 $4.9 $600 6.2 $6.1 $5.0 5.8 $5.7 $5.6

18 非公認會計準則:淨收益與息税折舊攤銷前利潤和調整後息税折舊攤銷前利潤的對賬2023年第二季度2022年上半年淨收益 606 美元 1,339 美元 1,256 美元 2,390 減去:歸屬於非控股權益的淨收益 (79) (174) (169) (342) 歸屬於普通股股東的淨收益 527 1,165 1,087 2,048 利息(收入)支出——淨 (4) 74 6 279 所得税條款 134 357 303 758 折舊和攤銷 221 223 427 431 減去其他調整:非控股權益的折舊和攤銷 (22) (23) (42) (44) 貸款費用攤銷 (1)(1) (1) (2) (2) 息税折舊攤銷前利潤 855 美元 1,795 美元 1,779 美元 3,470 天然氣衍生品的未實現淨市值收益 — (17) (72) (50) 外幣交易(收益)虧損,包括公司間貸款 (1) 5 (2) 11 英國長期和無形資產減值 — 152 — 152 英國業務重組 — 10 2 10 交易成本與收購協議有關 3 — 16 — 債務清償損失 — 8 — 8 調整總額 2 158 (56) 131 調整後的息税折舊攤銷前利潤 857 美元 1,953 美元 1,723 美元 3,601 (1) 貸款費用攤銷包含在兩項利息支出中 — 淨額以及折舊和攤銷

19 非公認會計準則:淨收益與息税折舊攤銷前利潤和調整後息税折舊攤銷前利潤的對賬,繼續 2023 年第二季度 LTM 2022 財年 LTM 2022 財年淨收益 2,803 美元 3,937 美元 1,260 減去:歸屬於非控股權益的淨收益 (418) (591) (343) 歸屬於普通股股東的淨收益 2,385 3,346 917 利息支出——淨6 279 183 所得税條款 703 58 283 折舊和攤銷 846 850 888 減去其他調整:非控股權益的折舊和攤銷 (85) (87) (95) 貸款費用攤銷 (1) (4) (4) (4) (4) 息税折舊攤銷前利潤 3,851 美元 5,542$ 2,172 天然氣衍生品的未實現淨市值虧損 19 41 25 包括公司間貸款在內的外幣交易虧損 15 28 6 英國商譽減值 — — 285 英國長期和無形資產減值 87 239 236 英國運營重組 11 19 — 與收購協議相關的交易成本 16 — — 嵌入式衍生品負債的未實現收益 (14) (14) — 養老金結算損失和削減收益 — net 17 17 — 債務清償損失 — 8 19 調整總額 151 338 571 調整後的息税折舊攤銷前利潤 4,002 美元 5,8802,743 美元 (1) 貸款費用攤銷包含在利息支出——淨額以及折舊和攤銷中

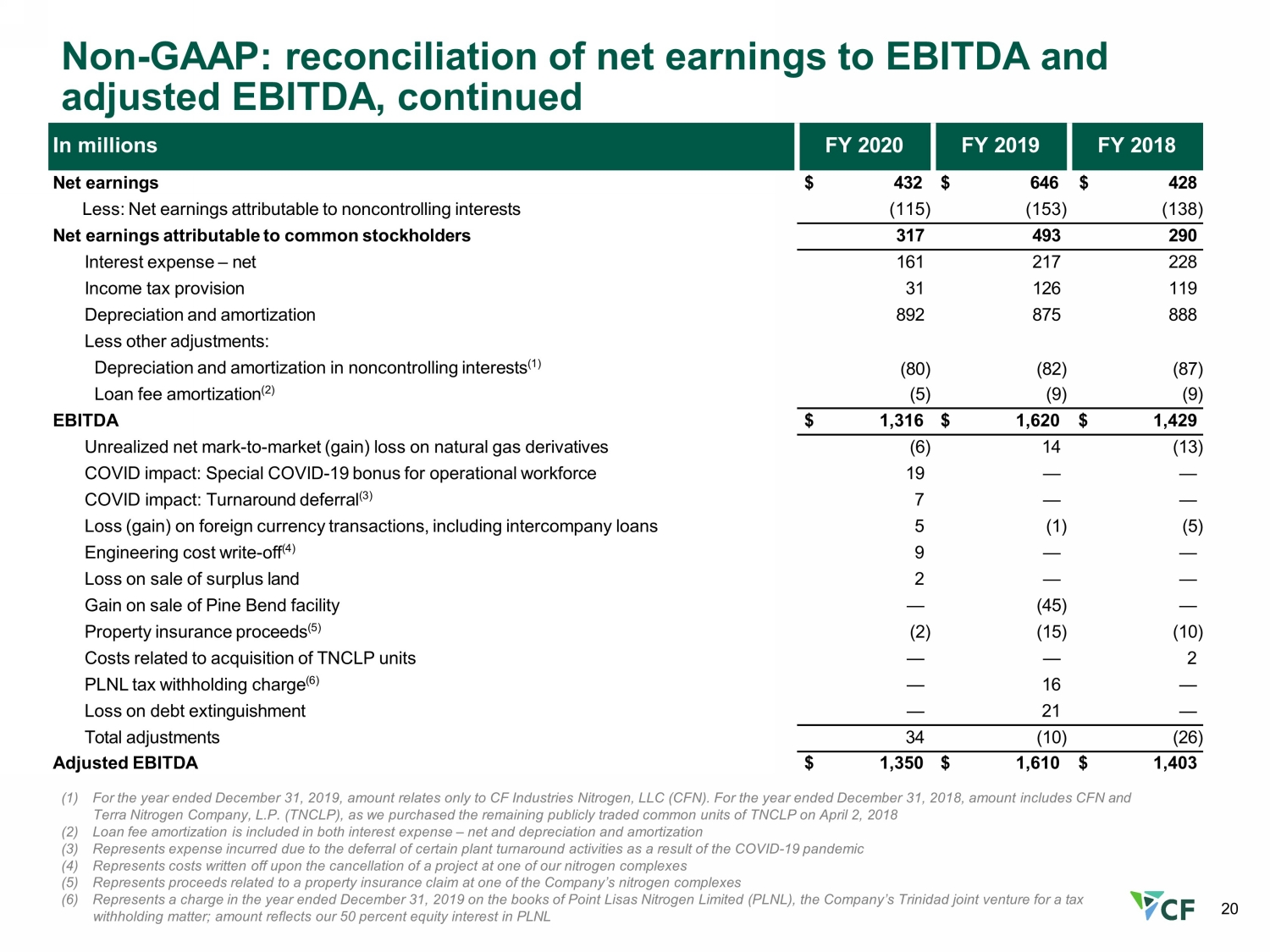

20 非公認會計準則:淨收益與息税折舊攤銷前利潤和調整後息税折舊攤銷前利潤的對賬,以百萬計 2020 財年 2019 財年淨收益 432 美元 646 美元 428 減去:歸屬於非控股權益的淨收益 (115) (153) (138) 歸屬於普通股股東的淨收益 317 493 290 利息支出 — 淨161 217 228 所得税條款 31 126 119 折舊和攤銷 892 875 888 減去其他調整:非控股權益的折舊和攤銷 (1) (80) (82) (87) 貸款費用攤銷 (2) (5) (9) 息税折舊攤銷前利潤 1,316 美元 1,620 美元 1,429 天然氣衍生品未實現的淨市值(收益)虧損(6)14(13)COVID 影響:特別 COVID-19 運營員工獎金 19 — — COVID 影響:週轉延期 (3) 7 — — 包括公司間貸款在內的外幣交易虧損(收益)5 (1) (5) 工程成本註銷 (4) 9 — — 出售剩餘土地的損失 2 — — 收益出售 Pine Bend 設施 — (45) — 財產保險收益 (5) (2) (15) (10) 與收購 TNCLP 單位相關的成本 — — 2 PLNL 預扣税費 (6) — 16 — 債務清償損失— 21 — 調整總額34 (10) (26) 調整後的息税折舊攤銷前利潤1,350美元 1,610 美元 1,403 (1) 截至2019年12月31日的財年,金額僅與CF Industries Nitries Nitries, LLC (CFN) 有關。在截至2018年12月31日的年度中,金額包括CFN和Terra Nition Company, L.P.(TNCLP),因為我們於2018年4月2日購買了TNCLP剩餘的上市普通股(2)貸款費攤銷包含在利息支出——淨額和折舊和攤銷中 (3) 代表因COVID-19疫情而推遲某些工廠週轉活動而產生的費用 (4) 表示取消我們其中一個氮氣綜合體的項目後註銷的成本 (5) 代表與房產相關的收益公司一家氮氣複合物的保險索賠 (6) 代表截至2019年12月31日的年度中,該公司特立尼達合資企業Point Lisas Nitrimed(PLNL)賬面上因預扣税事項而收取的費用;金額反映了我們在PLNL的50%股權

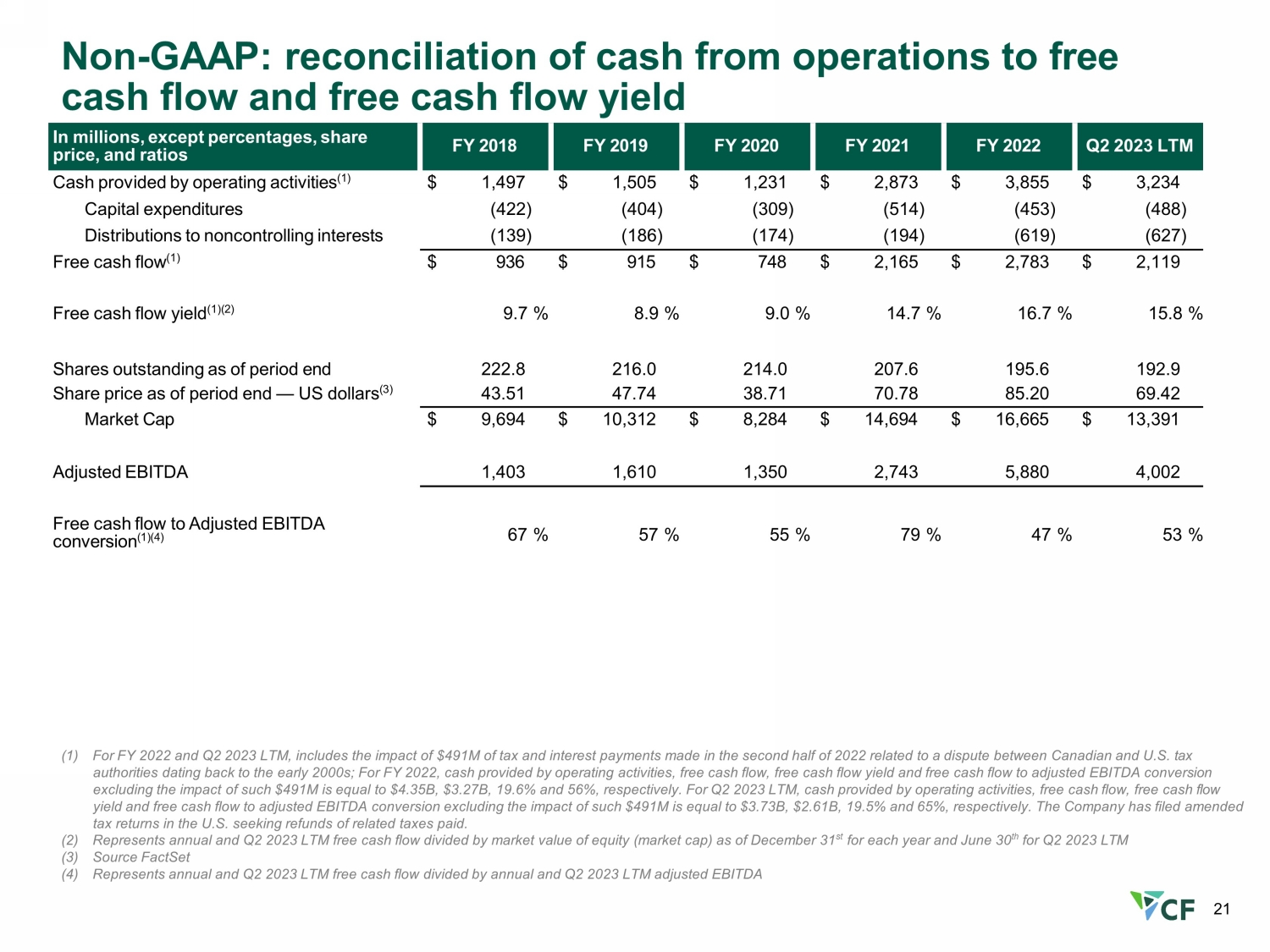

(1) 對於2022財年和2023年第二季度的LTM,包括2022年下半年與加拿大和美國税務機關之間可追溯到2000年代初的爭議有關的4.91億美元税收和利息支付的影響;對於2022財年,經營活動、自由現金流、自由現金流收益率和調整後息税折舊攤銷前利潤轉換的自由現金流所產生的現金等於43.5億美元,美元分別為3.27B、19.6%和56%。對於2023年第二季度LTM,運營活動提供的現金、自由現金流、自由現金流收益率和調整後息税折舊攤銷前利潤轉換的自由現金流分別等於37.3億美元、26.1億美元、19.5%和65%。公司已在美國提交了修訂後的納税申報表,要求退還已繳納的相關税款。(2) 表示截至每年12月31日的年度和2023年第二季度的LTM自由現金流除以股本市值(市值),2023年第二季度LTM (3) Source FactSet (4) 表示年度和2023年第二季度LTM自由現金流除以年度和2023年第二季度LTM調整後的息税折舊攤銷前利潤 21 Non-GAAP:運營現金與自由現金流和自由現金流收益率的對賬以百萬計,百分比、股價和比率除外,2018 財年 2019 財年 2021 財年2022 2023 年第二季度 LTM 運營活動提供的現金 (1) 1,497 美元 1,505 美元 1,231 美元 2,873 美元 3,855 美元 3,234 美元資本支出 (422) (404) (309) (514) (453) (488) 非控股權益的分配 (139) (186) (174) (194) (619) (627) 自由現金流 (1) 936 美元 915 美元 748 美元 2,165 美元 2,783 美元 2,119 自由現金流收益率 (1) (2) 9.7% 8.9% 9.0% 14.7% 16.7% 15.8% 截至期末已發行股票 222.8 216.0 214.0 207.6 195.9 截至期末的股價 — 美元 (3) 43.51 47.74 78.78 85.20 69.0 42 市值 9,694 美元 10,312 美元 8,284 美元 14,694 美元16,665$ 13,391 調整後息税折舊攤銷前利潤 1,403 1,610 1,350 2,743 5,880 4,002 自由現金流與調整後息税折舊攤銷前利潤的轉換 (1) (4) 67% 57% 57% 47% 53%