附錄 99.2

2023年8月2日

親愛的各位股東,

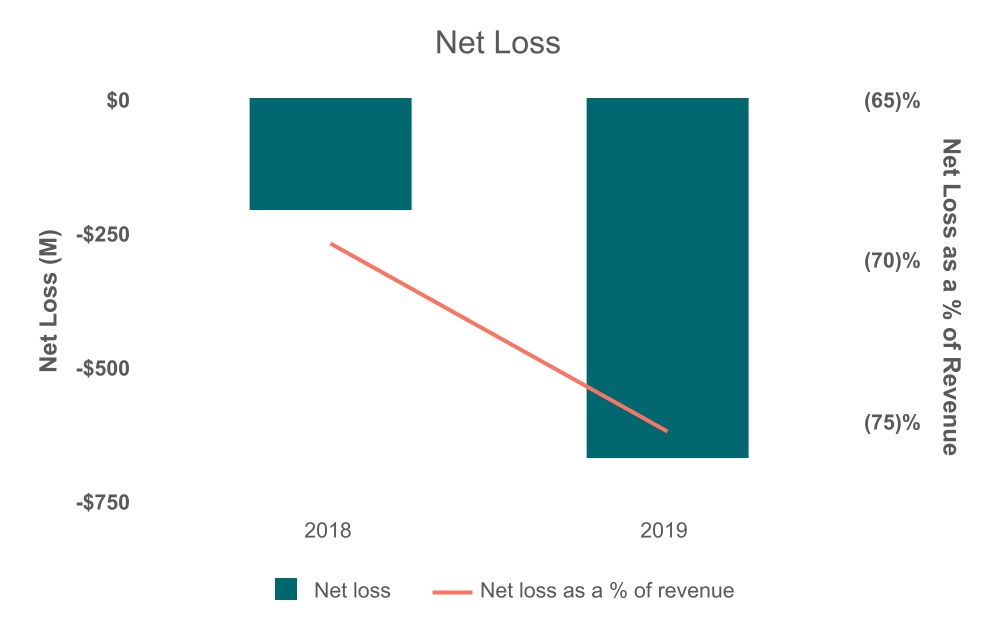

我們的使命是發展和增強當地經濟能力,我們的主要財務目標是最大限度地提高每股長期自由現金流。2023 年第二季度,我們為本地商家創造了超過 120 億美元的銷售額,為 Dashers 創造了近 40 億美元的收入。在本季度,我們還推動了Marketplace GOV同比增長26%,收入同比增長33%,將包括可贖回的非控股權益在內的GAAP淨虧損從2022年第二季度的2.63億美元提高到1.72億美元,並推動調整後的息税折舊攤銷前利潤同比增長171%。我們在本季度的表現是我們的團隊在過去幾年中所做的出色工作的產物,我們現在所做的工作將推動我們在未來幾年的業績。

實現我們的使命和財務目標的道路是一樣的;我們必須不斷擴大現有服務的規模和效率,建立全新的服務,幫助本地商家在無限競爭的世界中蓬勃發展。近年來,我們擴大了美國餐飲市場的規模和影響力,並啟動了許多新舉措來擴大我們的潛力。我們預計將繼續在這些領域進行投資,以增加它們對我們所服務的社區的影響,並增加我們的長期自由現金流潛力。

同時,我們相信我們可以做的事情還有很多。我們希望繼續尋找需要解決的新問題和建立新的業務,因為這是我們所知道的追求使命和增加公司長期價值的最佳方式。

投資新業務

在評估新業務時,我們會尋找三件事:1) 一個問題,最好是一個大問題,我們相信我們可以比市場上的其他企業更好地解決這個問題;2) 是否有資金、技術和人員來構建和擴展我們的解決方案;3) 實現強勁的長期投資回報率 (ROI) 的途徑。

當我們發現一個我們認為可以解決的問題時,我們通常會從一個由跨職能專家組成的小型團隊開始,尋找產品與市場的契合度。有些項目很快就會發現這一點,而另一些項目則需要更多時間或根本找不到。如果我們發現產品適合市場,我們希望擴大業務規模。

我們的大多數業務都在數字和物理世界中運營,許多業務需要我們尚未開發的全新流程、能力和規模經濟。我們所知道的擴大這些業務的唯一方法是隨着時間的推移持續解決運營問題(如果你知道任何捷徑,請分享)。這個過程直接顯示在我們的損益表上,而不是通過資產負債表和現金流量表顯示,這意味着我們的投資計劃會大大降低我們的短期盈利能力。

儘管對我們報告的財務狀況產生了短期影響,但圍繞我們投資方法的邏輯和數學運算非常簡單:只要我們的投資產生正的投資回報率,我們投資的越多,我們對當地商業的影響就越大,我們公司的價值就會越高。下面這個非常簡單的説明性例子突顯了這種動態。在此示例中,Business X需要在四年內進行100美元的投資,然後才能從第五年開始產生10美元的FCF。如果你以5%的自由現金流收益率對Business X進行資本化,那麼它在七年內產生的內部收益率為17%。One Business X 相當不錯,但如果你有資金和人員,那麼三個 Business X 顯然比一個 Business X 好,五個 Business X 甚至比三個 Business X 好。

1

説明性示例

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | 自由現金流 | | |

| | 第 1 年 | | 第 2 年 | | 第 3 年 | | 第 4 年 | | 第 5 年 | | 六年級 | | 七年級 | | 終止值 |

| | | | | | | | | | | | | | | | |

| 商務版 X | | $ | (20) | | | $ | (30) | | | $ | (40) | | | $ | (10) | | | $ | 10 | | | $ | 10 | | | $ | 10 | | | $ | 200 | |

| 商務版 X | | | | (20) | | | (30) | | | (40) | | | (10) | | | 10 | | | 10 | | | 200 | |

| 商務版 X | | | | | | (20) | | | (30) | | | (40) | | | (10) | | | 10 | | | 200 | |

| 3 Business X | | (20) | | | (50) | | | (90) | | | (80) | | | (40) | | | 10 | | | 30 | | | 600 | |

| 商務版 X | | | | | | | | (20) | | | (30) | | | (40) | | | (10) | | | 174 | |

| 商務版 X | | | | | | | | | | (20) | | | (30) | | | (40) | | | 151 | |

| 5 Business X | | $ | (20) | | | $ | (50) | | | $ | (90) | | | $ | (100) | | | $ | (90) | | | $ | (60) | | | $ | (20) | | | $ | 925 | |

| | | | | | | | | | | | | | | | | | | | |

| | 終止值 | | NPV | | IRR |

| 商務版 X | | $ | 200 | | | $ | 6 | | | 17 | % |

| 3 Business X | | $ | 600 | | | $ | 32 | | | 19 | % |

| 5 Business X | | $ | 925 | | | $ | 53 | | | 20 | % |

| | | | | | |

| 用於計算終值的 FCF 收益率 | | 5% | | | | |

| 折扣率 | | 15% | | | | |

長期方法

我們的投資視野各不相同,並定期投資於我們期望產生短期回報的計劃。但是,在建立全新的業務時,我們試圖圍繞長期投資回報率來優化投資,而不是短期利潤率或絕對損失。

我們相信,我們願意採取長期方法來建立新業務是我們最大的優勢之一。DoorDash 受益於才華橫溢的人才、專注於持續改進的文化以及按照高標準執行的能力。在更長的時間內,我們的團隊有更多機會創造微小的優勢,我們可以將其組合成更大、更持久的優勢,從而使我們的服務與眾不同。更長的期限還使我們能夠將更多的資金投入到有前途的想法上,考慮到我們的目標是最大限度地發揮對當地經濟的影響和自由現金流潛力的規模,這是一個有吸引力的功能。

我們的美國餐飲市場為我們的方法提供了一個很好的例子。在產生任何有意義的現金之前,我們花了六年多的時間在美國的餐飲市場進行投資。在我們的投資階段很長一段時間內,我們的虧損增加,利潤率下降。如果我們一直按照短期利潤或虧損目標運營,我們的投資可能會嚴重不足或完全停止。值得慶幸的是,我們沒有。相反,我們按照產生長期投資回報率的計劃運營,推動長期投資回報率的關鍵指標,即單位經濟和需求,都在改善。這促使我們繼續投資這項服務。更重要的是,在2018年,我們推出了新產品DashPass,這使我們能夠在短期內擴大投資規模,同時也提高了我們對長期自由現金流潛力和投資回報率的期望。

從 2018 年到 2019 年,我們的絕對盈利能力和利潤率都在下降...

2

但是,單位經濟和需求正在改善...

我們估計,在2020年該類別產生可持續的正貢獻利潤之前,我們總共花費了約10億美元1來建立我們的美國餐飲市場。這並不奇怪,而是基於單位經濟和需求的計劃進展的預期結果。2022年第三季度,我們的美國餐飲市場產生了估計值

1 根據截至2019年12月31日的累計赤字估算。

3

年化繳款利潤為24億美元2,此後這一數字已大幅增長,仍有很大的增長空間。

我們對我們的美國餐飲市場感到滿意,但如果我們有更多類似的企業,我們會更高興。我們不一定期望我們當前或未來的投資領域能產生與美國餐飲市場相同的回報,因為我們認為這些領域非常出色(而且還在不斷改善)。但是,我們希望重複推動單位經濟和需求穩步改善的模式,以推動強勁的長期投資回報率。

在我們的道路上建立紀律

此時你可能會想:“太棒了,他們會永遠花錢的。”事實是,我們希望能這麼幸運,但我們可能不會。我們已經開始投入大量資金在新的垂直領域、國際市場和廣告領域建立業務,而且我們有許多新的項目正處於不同的測試階段。如果我們能夠找到更多新想法來解決當地商業中的重大關鍵問題並提供強大的投資回報潛力,我們將努力圍繞這些想法建立業務。但是,我們也預計,隨着時間的推移,我們的現有業務將變得更大、更高效。如果我們執行我們制定的計劃,可能很難用新的投資來抵消盈利能力的提高。

為了建立我們所希望的影響力和長期價值,最簡單、最關鍵的概念是,我們的投資必須產生強勁的投資回報率。為了在我們的方法中樹立紀律並增加實現目標的機率,我們為每家企業制定了詳細的長期計劃,特別側重於為單位經濟和需求開闢道路,我們認為這將利用這兩個變量的相互依存關係,最大限度地提高長期自由現金流。然後,我們的短期計劃必須符合長期計劃設定的標準,並隨着時間的推移逐步提高這些標準,這使我們能夠從長期價值創造的角度來評估我們的短期執行情況。我們對多年來不斷演變的計劃感到滿意。但是,我們認真對待這些計劃,並期望我們的團隊按照規定的道路執行。

我們的大部分投資領域仍然相對較新。我們的國際市場和新類別的長期計劃要求很高,但我們對迄今為止取得的進展感到鼓舞,並相信我們正走上在這兩個領域創造強勁的長期投資回報率的道路。在我們的國際市場3和我們的美國第三方便利和雜貨類別中,我們都在推動銷量同比強勁增長,單位經濟狀況的改善與我們的長期目標相吻合。我們認為,這些領域具有許多與我們在美國餐飲市場上看到的長期自由現金流產生和對當地商業的影響相同的特徵,只要我們繼續沿着既定的道路前進,我們就願意對它們進行投資。

我們的團隊必須盡其所能來實現我們設定的目標,但我們不會在所有情況下都實現這些目標。但是,我們對自己的計劃、卓越的團隊和一系列紀律參數充滿信心,這將有助於我們有效地管理業務。我們迄今為止取得的進展凸顯了我們戰略的價值和執行潛力。如果我們繼續保持高水平的執行,我們的成功應該大於失敗,而我們投資的累積影響將是一個更大的企業,對當地商業的貢獻比我們今天大得多。

2 該數字最初是在我們的 2022 年第三季度股東信函中披露的。有關我們如何估算美國餐飲市場的貢獻利潤的描述,請參閲我們 2022 年第三季度股東信函中標題為 “我們美國餐飲市場的貢獻利潤描述” 的部分。

3 包括沃爾特在所有時期的結果。

4

結論

我們最近慶祝了 DoorDash 成立十週年。從一家沒有消費者應用程序的服務,從帕洛阿爾託只有幾十家餐廳送貨到一家為超過25個國家的數千萬消費者和超過50萬商家提供服務的企業,這段旅程令人難以置信。

儘管如此,前進的道路似乎比我們迄今為止所走的道路要長得多,也更充滿機遇。本地商業的規模、它所涵蓋的業務多樣性以及未來幾十年潛在變化的規模將為圍繞幫助當地商人取得成功的奇妙想法建立大型企業創造許多機會。如果我們在這方面表現出色,我們將有機會將大量資金投入到服務上,這些服務可以增強當地商家的能力,取悦消費者,為Dashers創造更多的盈利機會,並增加我們擁有的公司的長期價值。我們對自己的期望很高。我們將盡最大努力超越他們。

我們非常感謝員工和利益相關者對我們的信任,也非常感謝將資金委託給我們的股東。感謝您使這段旅程成為可能。

真誠地,

聯合創始人、首席執行官兼董事會主席 Tony Xu 和首席財務官 Ravi Inukonda

5

前瞻性陳述

本投資者信函包含經修訂的1933年《證券法》第27A條和經修訂的1934年《證券交易法》第21E條所指的前瞻性陳述,這些陳述涉及重大風險和不確定性。前瞻性陳述通常與未來的事件或我們未來的財務或經營業績有關。在某些情況下,您可以識別前瞻性陳述,因為它們包含諸如 “可能”、“目標”、“將”、“應該”、“期望”、“計劃”、“嘗試”、“預期”、“可能”、“將”、“打算”、“目標”、“構想”、“相信”、“估計”、“預測”、“潛在” 或 “繼續” 等詞語或否定詞這些詞語或其他與我們的期望、戰略、計劃或意圖相關的類似術語或表達。本投資者信函中的前瞻性陳述包括但不限於我們對財務狀況和經營業績的預期、對沃爾特和國際業務的預期、我們對投資方法的計劃和預期、我們對當地商業機會的預期、業務趨勢,包括宏觀經濟環境的影響、通貨膨脹、消費者支出以及對我們平臺和整個本地商業平臺的需求。我們對這些問題的預期和信念可能無法實現,未來時期的實際業績受到風險和不確定性的影響,這些風險和不確定性可能導致實際業績與預期存在重大差異,包括與競爭、管理我們的增長和企業文化、財務業績,包括我們因運營歷史有限而預測業績的能力、對新地區、產品或產品的投資、我們吸引商家、消費者和達世者加入我們的能力相關的風險和不確定性平臺,法律訴訟和監管事宜及發展,我們的業務或財務或運營模式未來發生的任何變化,以及我們的品牌和聲譽。本投資者信函中包含的前瞻性陳述還受到其他風險和不確定性的影響,這些風險和不確定性可能導致實際業績與預測的結果不同,包括我們在向美國證券交易委員會提交的文件中更全面地描述的那些風險和不確定性,包括我們截至2022年12月31日的10-K表年度報告和我們的10-Q表季度報告。本投資者信函中的所有前瞻性陳述均基於截至本文發佈之日DoorDash可用的信息以及假設和信念,除非法律要求,否則我們不承擔任何更新任何前瞻性陳述的義務。

非公認會計準則財務指標的使用

為了補充我們根據美國公認會計原則(“GAAP”)提供的財務信息,我們考慮了某些未按照公認會計原則編制的財務指標,包括調整後的息税折舊攤銷前利潤。我們將非公認會計準則財務指標與公認會計準則指標結合使用,作為我們對業績的總體評估的一部分,包括編制年度運營預算和季度預測,以評估我們的業務戰略的有效性,並就我們的業務和財務業績與董事會溝通。我們認為,這些非公認會計準則財務指標為投資者提供了有關我們的業務和財務業績的有用信息,增強了他們對我們過去業績和未來前景的總體理解,並提高了管理層在財務和運營決策中使用的指標的透明度。我們提出調整後的息税折舊攤銷前利潤(一項非公認會計準則財務指標),以幫助投資者通過管理層的眼光看待我們的業務和財務業績,也因為我們認為,調整後的息税折舊攤銷前利潤和某些其他非公認會計準則財務指標為投資者提供了額外的工具,可以用來將我們多個時期的業務經營業績與我們行業中的其他公司進行比較。

調整後的息税折舊攤銷前利潤是我們用來評估經營業績和業務運營槓桿率的指標。我們將調整後的息税折舊攤銷前利潤定義為包括可贖回的非控股權益在內的淨收益(虧損),調整後不包括(i)某些法律、税收和監管結算、儲備金和支出,(ii)處置財產和設備損失,(iii)交易相關成本(主要包括收購、整合和投資相關成本),(iv)減值支出,(v)重組費用,(vi)與重組相關的庫存註銷,(vi)vii) 所得税準備金(受益),(viii)利息收入,淨額,(ix)其他(收入)支出,淨額,(x)股票薪酬支出和某些工資税支出,以及(xi)折舊和攤銷費用。

我們對調整後息税折舊攤銷前利潤的定義可能與其他公司使用的定義不同,因此可比性可能有限。此外,其他公司可能不會發布類似的指標。調整後息税折舊攤銷前利潤的使用可能會受到進一步限制,因為它不包括我們合併運營報表中反映的某些支出的影響。因此,我們的非公認會計準則財務指標,包括調整後的息税折舊攤銷前利潤,應被視為根據公認會計原則編制的指標的補充,而不是替代或孤立地考慮這些指標。

6