附錄 99.1

2023 年第二季度投資者信函 2023 年 8 月 2 日

附錄 99.1

2023 年第二季度投資者信函 2023 年 8 月 2 日

目錄 03 致投資者的信 04 摘要 05 財務業績 08 SBU 業績 14 展望 16 實現機動性 18 尾註 18 電話會議詳情 19 重要披露前瞻性陳述 非公認會計準則財務指標使用超鏈接 20 個參考表財務表(未經審計)其他數據表慶祝 125 週年 1898 年,弗蘭克·塞伯林向他借了 3500 美元 姐夫並用它來支付俄亥俄州阿克倫市東市場街一家舊的草板工廠的首付。 同年 8 月 29 日,固特異正式成立。在我們著名的旅程中,固特異一直表現出創新、優質的產品和服務以及對卓越的承諾,在全球汽車行業建立了我們作為值得信賴的品牌 的傳統。今年,固特異125週年慶祝了我們悠久歷史上的一個非凡里程碑,也是我們從一家小型橡膠製造商成長為全球最大的輪胎公司之一,從而實現 未來的出行方式。要了解有關我們成立125週年的更多信息,請訪問固特異公司網站。非公認會計準則財務指標的對賬參見重要披露非公認會計準則財務指標和參考表,瞭解分部營業收入和利潤總額、自由現金流、調整後淨收益(虧損)和 調整後攤薄後每股收益的進一步解釋和對賬表,反映了某些重要項目對2023年和2022年期間的影響。致投資者的信摘要財務業績 SBU 業績展望實現機動性結束説明披露參考表

致我們的投資者,8月固特異成立125週年為我們提供了一個難得的機會,可以反思我們在值得信賴的產品和服務、敬業的員工、忠實的客户和行業領先的創新方面的豐富傳統。這也是一個機會,可以反思我們如何為未來125年成為行業領導者鋪平道路。在短期內,我們 的重點是在下半年推動強勁的經營業績。儘管第二季度的行業銷量比預期的要困難得多,但我們仍然預計下半年將實現下半年細分市場 的營業利潤率,這將使我們更接近8%的短期目標。由於消費者替代渠道的庫存減少,我們第二季度業績的特點是美洲和歐洲、中東和非洲的需求疲軟。作為背景,我們第二季度的交易量 遠低於正常水平,單位交易量比2019年低16%。此外,由於貨運噸里程和利用率推動了渠道庫存的減少,美國和歐洲的商業替代行業在本季度大幅疲軟,導致我們業務的整體組合降低。仍然有跡象表明我們下半場的表現將更強勁。這與通貨膨脹放緩和和和和的原材料成本可以推動有意義的利潤增長的環境是一致的。另一個 積極的跡象是,今年6月是美國消費替代行業實現增長的第一個月。重要的是,行業定價一直保持穩健。美國的旅行需求持續增長,里程增長了2%以上 年初至今。自2022年底以來,各渠道的固特異品牌消費品庫存下降了14%,這支持了下半年美國消費輪胎銷量增長的觀點。除了這些積極的行業趨勢外,我們還在審查我們的成本結構,以從根本上簡化我們的業務並提高我們的 競爭地位。通過這次由董事會主導的審查(並在領先顧問的幫助下),我們預計將推動大幅提高效率和增長。我們已經確定並將繼續確定的節省是具體、重大和可操作的。在接下來的幾個月中,當我們提供該審查的結果時,我們將有更多話要説。如您所知,節省成本的行動已經在進行中。為了幫助提高我們在歐洲、中東和非洲的長期利潤率,我們正在緊迫地進行先前宣佈的在歐洲的足跡和SAG成本結構審查。在工作進行期間,我們在本季度宣佈了一項計劃,計劃削減德國富爾達工廠的產能,以支持我們降低該地區消費類輪胎改裝成本的目標。與此同時,我們的亞太細分市場受益於中國替代銷量的回升。同樣,我們在那裏的原始設備業務表現良好,這要歸功於該行業 的復甦以及面向豪華車、SUV 和電動汽車的新裝修的優勢。該地區的前景仍然樂觀。總而言之,行業需求的改善以及提高成本的行動,支持利潤擴張 ,這反映了我們業務的潛在盈利能力。我相信,我們的團隊將實現我們的目標,即不僅在市場週期的現階段創造價值,而且在未來幾年內可持續地創造價值。我謹代表為我們的客户和消費者服務了125年的幾代 敬業的固特異員工,感謝您一直以來的支持和信任。Richard J. Kramer 董事長、首席執行官兼總裁 董事會領導的戰略和運營審查我們最近宣佈了與埃利奧特投資管理有限責任公司的合作協議。經過建設性的參與,我們很高興 結果符合我們的目標和宗旨。作為協議的一部分,我們在董事會中增加了三名新的獨立、高素質的董事,他們將帶來豐富的上市公司高管和行業經驗。此外, 我們還成立了一個新的戰略和運營審查委員會。這些行動共同將有助於推動我們的戰略目標並簡化我們的運營。致投資者的信摘要財務業績 SBU 業績展望實現機動性 End Notes 披露參考表

摘要本季度反思進入第二季度,我們預計收益將連續季度改善。 相反,我們的第二季度細分市場營業收入(SOI)與第一季度的業績基本持平。我們的業績與我們的預期有所不同,主要是由於兩個關鍵的行業趨勢:1) 消費者 替代行業銷量疲軟,尤其是在西方市場;2) 商用卡車行業疲軟對混合物產生了約6000萬美元的負面影響。由於商用卡車組合和銷量減少,總體價格/組合低於我們的預期。Americas 銷量同比減少了250萬台,這反映了渠道庫存持續減少以及4月初影響我們在密西西比州圖珀洛的工廠的龍捲風的影響(對約100萬輛的銷量和 SOI約5000萬美元的負面影響)。美洲消費替代行業的銷量下降了9%以上,低於預期。不包括圖珀洛的影響,美國消費者替代品份額的表現優於該行業。此外,由於渠道減少庫存加快,商業替代行業最近明顯疲軟 ,該行業在本季度同比下降了21%(而且我們在第一季度看到的趨勢顯著惡化),這對美國的業績產生了負面影響。這 導致該地區無法用價格/組合完全抵消原材料和其他成本上漲(與我們在過去兩年中大多數季度取得的成績不同)。亞太地區雖然本季度亞太地區的銷量增長了 約40萬台,但計劃銷量增長卻顯著提高。這主要是由消費類OE銷量推動的,我們的主要OE客户之一在本季度推遲了汽車的上市(從第二季度推遲到第三季度)。 車輛(以及我們的裝備供應)已於 7 月成功下線。歐洲、中東和非洲銷量受到消費品和商業替代行業和股票負面趨勢的影響,導致同比減少270萬台。第二季度消費者 替代市場需求明顯低於我們的預期(ETRMA成員下降了12%),這反映了持續強勁的去庫存和疲軟的消費者替代趨勢。工業 消費者銷售額 與去年同期相比下降了4%,而第一季度持平。鑑於去年第二季度的同類產品非常強勁以及進口增加,EMEAS的消費者替代量趨於低於行業。鑑於去年的表現跑贏大盤,我們原本計劃在本季度出現股價虧損。與美洲類似,商業替代行業也低於我們的預期,同比下降了15%以上,進口表現超過ETRMA成員。展望基於 上半年的趨勢,我們下調了下半年的消費者替代和商業替代行業展望。同時,我們預計下半年的成本將低於之前的水平。我們仍然預計 將在下半年實現細分市場營業利潤率,這將使我們更接近8%的短期目標。此外,我們預計我們的三個業務部門中有兩個在 和 Asia Pacificto 的利潤率上有顯著提高,到2024年,收益穩健。致投資者的信摘要財務業績 SBU 業績展望實現機動性結束説明披露參考表

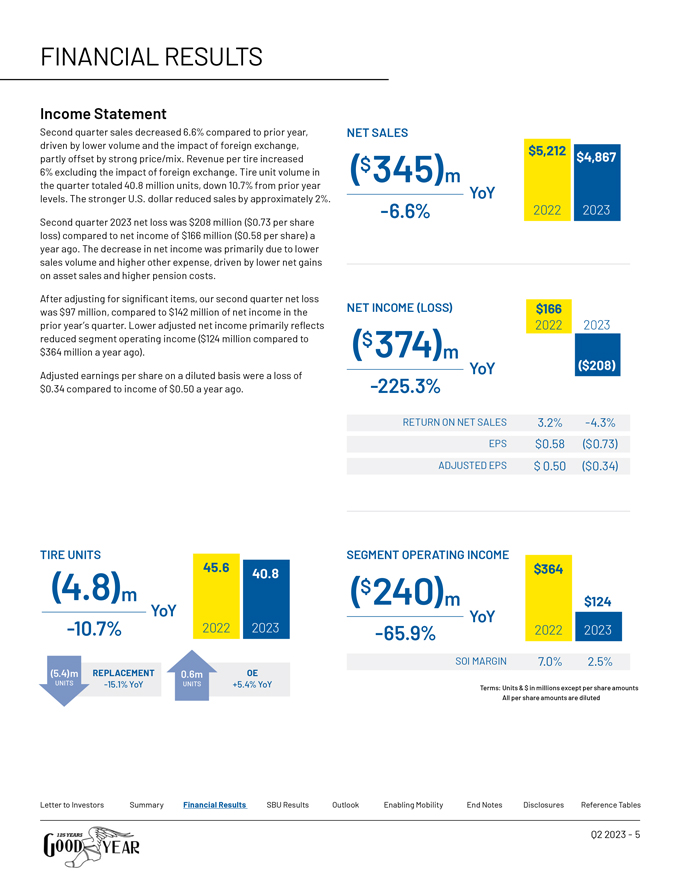

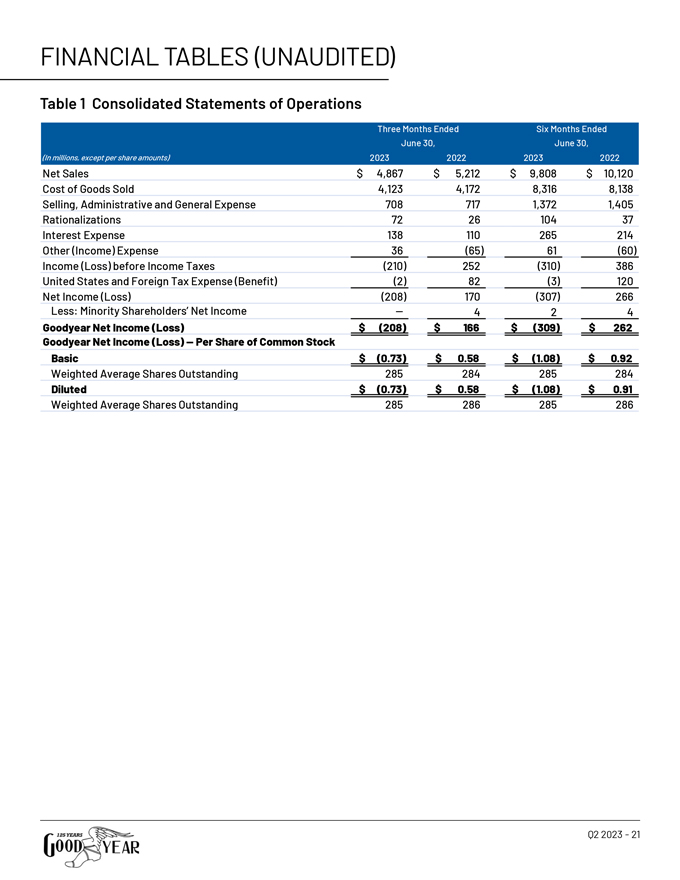

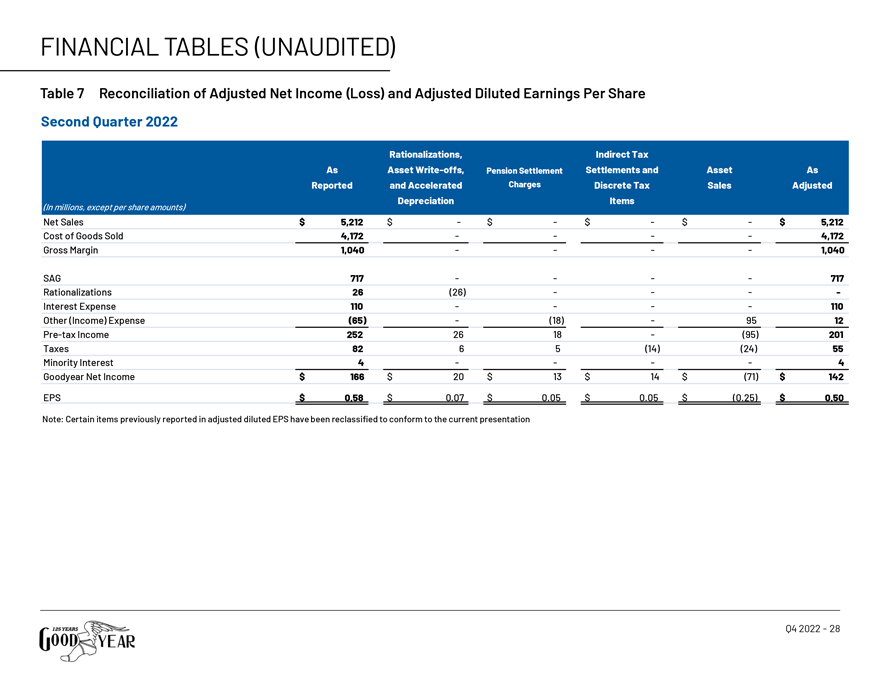

財務業績損益表第二季度的銷售額與去年同期相比下降了6.6%,這得益於交易量減少和 外匯的影響,部分被強勁的價格/組合所抵消。不包括外匯的影響,每個輪胎的收入增長了6%。本季度輪胎銷量總計為4,080萬輛,比上年下降10.7%。美元走強 使銷售額減少了大約 2%。2023年第二季度淨虧損為2.08億美元(每股虧損0.73美元),而去年同期的淨收入為1.66億美元(每股虧損0.58美元)。淨收入下降的主要原因是銷售量減少 以及其他支出增加,這得益於資產銷售淨收益減少和養老金成本上漲。經重大項目調整後,我們第二季度的淨虧損為9700萬美元,而上一季度的淨收入為1.42億美元。調整後淨收入減少主要反映了分部營業收入的減少(1.24億美元,去年同期為3.64億美元)。攤薄後的調整後每股收益為虧損0.34美元,而去年同期的收益 為0.50美元。致投資者的信摘要財務業績 SBU 業績展望實現機動性結束説明披露參考表

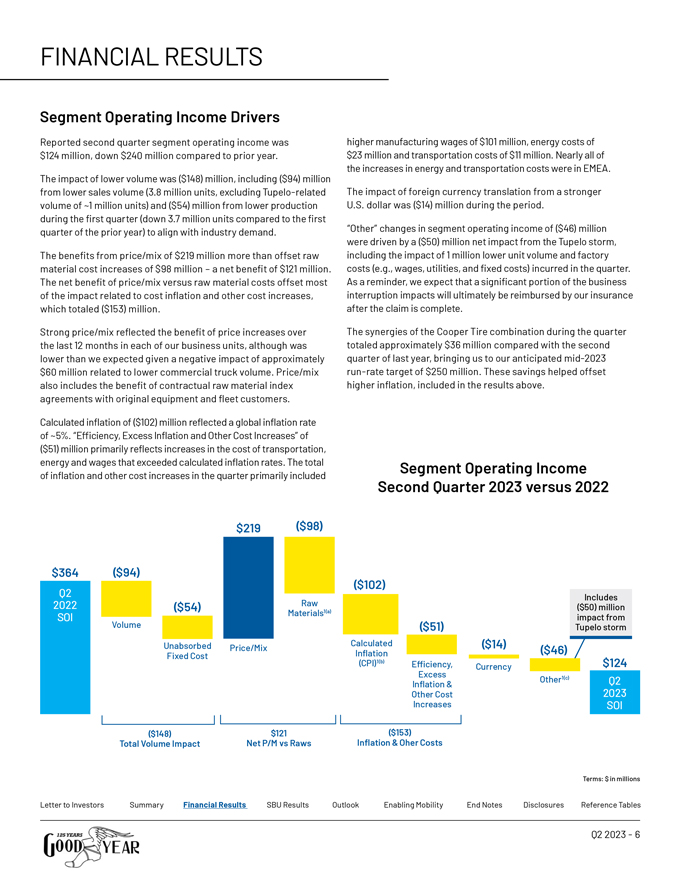

財務業績板塊營業收入驅動因素公佈的第二季度細分市場營業收入為1.24億美元,與去年同期相比下降2.4億美元。銷量減少的影響為(1.48億美元),其中包括銷量減少(380萬輛,不包括與Tupelo相關的約100萬輛銷量)和第一季度產量下降(與去年第一季度相比下降370萬輛)所產生的(9,400萬美元),以適應行業需求。2.19億美元的價格/組合收益足以抵消原材料成本增加的9800萬美元,淨收益為1.21億美元。價格/組合相對於原材料成本的淨收益抵消了與成本通脹和其他成本增加有關的大部分影響,總計(1.53億美元)。強勁的價格/組合反映了我們每個業務部門在過去12個月中價格上漲的好處,儘管考慮到與商用卡車銷量減少相關的約6000萬美元的負面影響,價格/組合低於我們的預期。價格/組合還包括與原始設備和車隊客户簽訂合同原材料指數協議的 好處。計算出的通貨膨脹率(1.02億美元)反映了約5%的全球通貨膨脹率。效率、超額通貨膨脹和其他成本增加 (5100萬美元)主要反映了運輸、能源和工資成本的增長超過了計算出的通貨膨脹率。本季度的通貨膨脹和其他成本增長總額主要包括 1.01億美元的製造業工資增長、2300萬美元的能源成本和1100萬美元的運輸成本。幾乎所有的能源和運輸成本上漲都發生在歐洲、中東和非洲地區。在此期間,美元走強帶來的外幣折算影響為 (1400萬美元)。該細分市場營業收入(4600萬美元)的其他變化是由圖珀洛風暴造成的(5000萬美元)淨影響,包括本季度單位銷量減少100萬美元和工廠成本 (例如工資、公用事業和固定成本)的影響。提醒一下,我們預計,在索賠完成後,我們的保險最終將補償大部分業務中斷影響。與去年第二季度相比, Cooper Tire 合併在本季度的協同效應總額約為3,600萬美元,這使我們達到了預期 2023年中期的運行率目標為2.5億美元。這些節省有助於抵消更高的通貨膨脹,這已包含在上述結果中。2023 年第二季度與 2022 年第二季度細分市場營業收入對比:百萬美元給 投資者的信摘要財務業績 SBU 業績展望實現機動性結束説明披露參考表

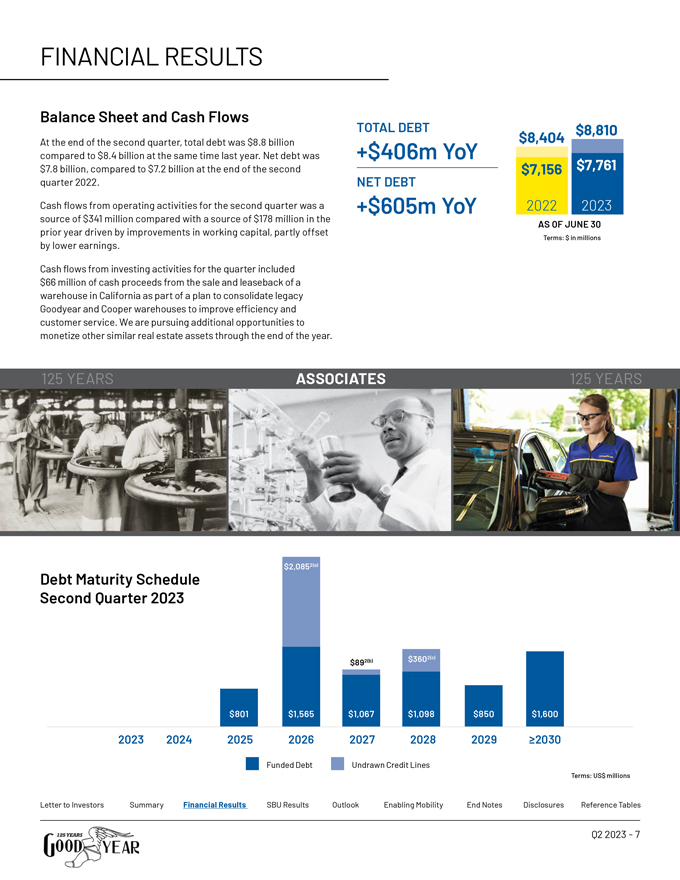

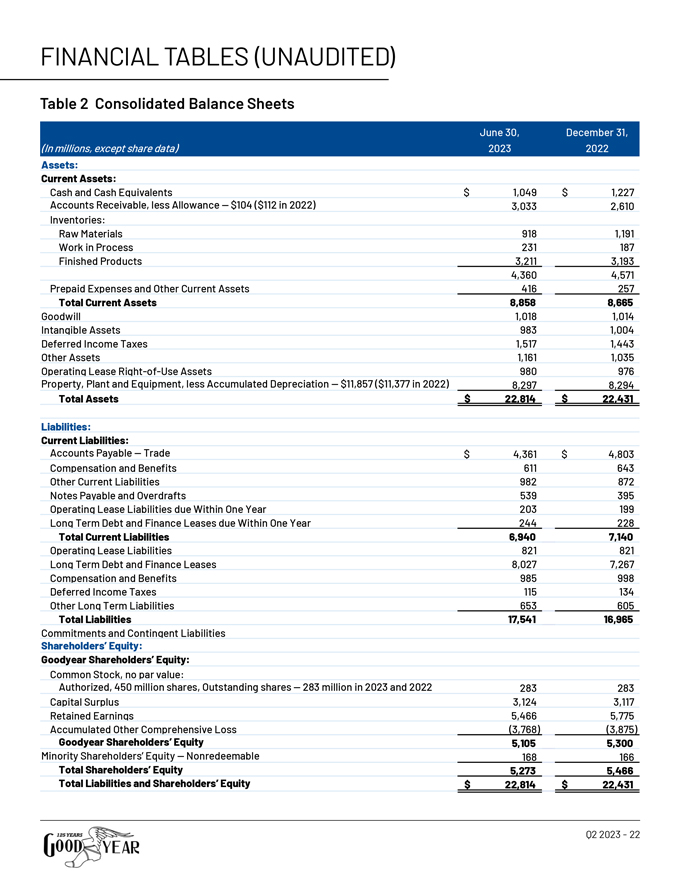

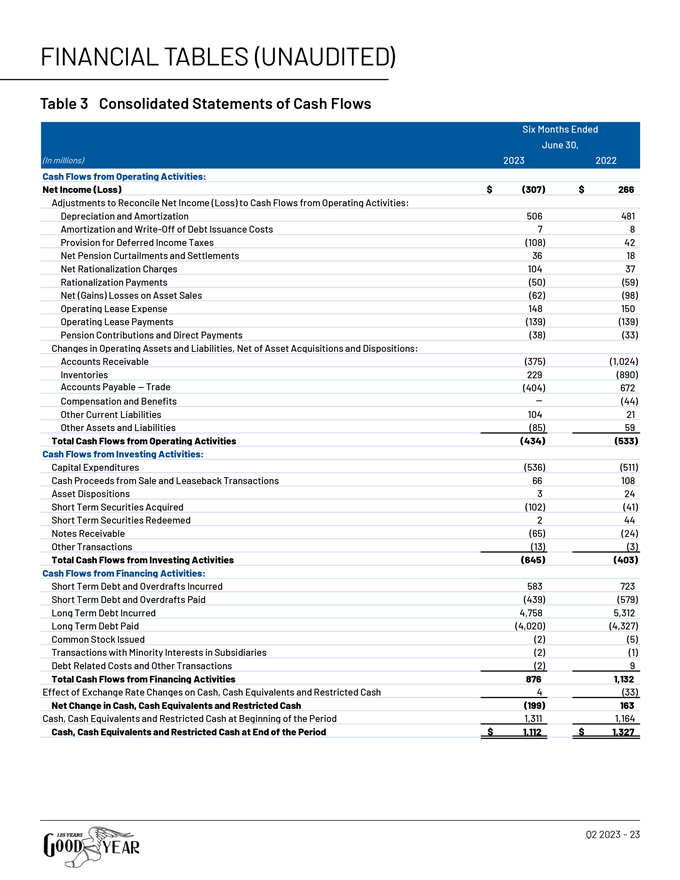

財務業績資產負債表和現金流截至第二季度末,債務總額為88億美元,而去年同期為84億美元。淨負債為78億美元,而2022年第二季度末為72億美元。第二季度來自經營活動的現金流為3.41億美元,而 去年為1.78億美元,這得益於營運資金的改善,部分被收益下降所抵消。本季度來自投資活動的現金流包括出售加利福尼亞倉庫和 回租所得的6600萬美元現金收益,這是整合固特異和庫珀傳統倉庫以提高效率和客户服務的計劃的一部分。我們正在尋求更多機會,在年底之前通過其他類似的房地產資產獲利。債務到期日表 2023 年第二季度致投資者的信摘要財務業績 SBU 業績展望實現機動性終止説明披露參考表

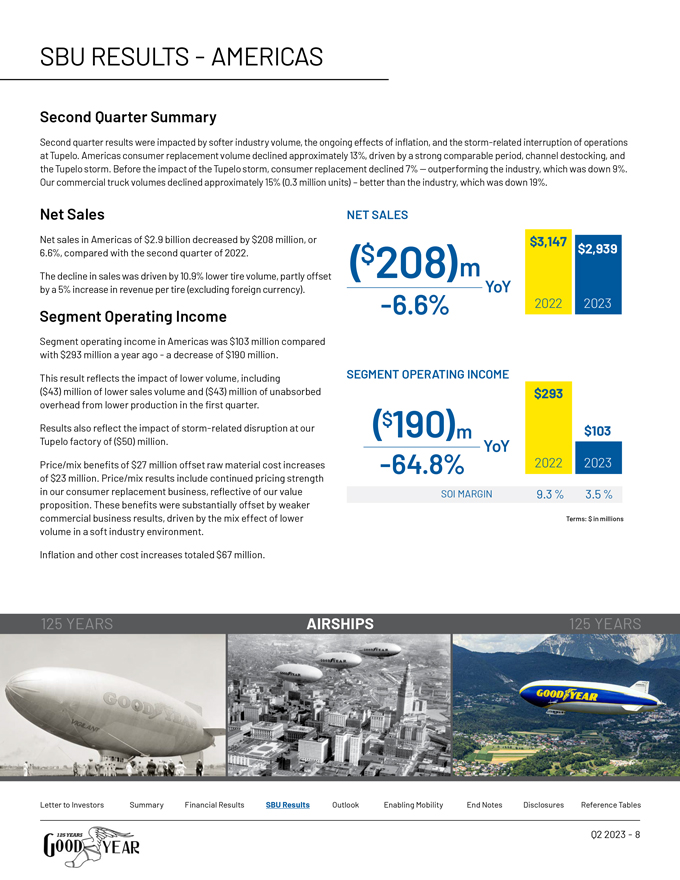

SBU 業績美洲第二季度摘要第二季度業績受到行業交易量疲軟、 通貨膨脹的持續影響以及圖珀洛與暴風雨相關的運營中斷的影響。受同期強勁、渠道缺貨和圖珀洛風暴的推動,美洲的消費者替代量下降了約13%。在圖珀洛 風暴影響之前,消費者替代率下降了7%,表現優於該行業,後者下降了9%。我們的商用卡車銷量下降了約15%(30萬輛),比同行業下降了19%。 美洲的淨銷售額為29億美元,與2022年第二季度相比,減少了2.08億美元,下降了6.6%。銷量下降是由輪胎銷量減少10.9%推動的,但每個輪胎的收入增長5%(不包括外幣 貨幣)部分抵消。分部營業收入美洲分部營業收入為1.03億美元,去年同期為2.93億美元,減少了1.9億美元。這一結果反映了銷量減少的影響,包括 銷量減少(4,300萬美元)以及第一季度產量減少導致的未吸收管理費用(4,300萬美元)。業績還反映了我們圖珀洛工廠與風暴相關的中斷的影響(5000萬美元)。2700萬美元的價格/組合收益抵消了 原材料成本增加的2300萬美元。價格/組合業績包括我們的消費者替代業務的持續定價走強,這反映了我們的價值主張。在疲軟的行業環境中銷量減少的混合效應的推動下,商業業務 業績疲軟大大抵消了這些收益。通貨膨脹和其他費用增加共計6,700萬美元。致投資者的信摘要財務業績 SBU 業績展望實現機動性結束説明披露 參考表

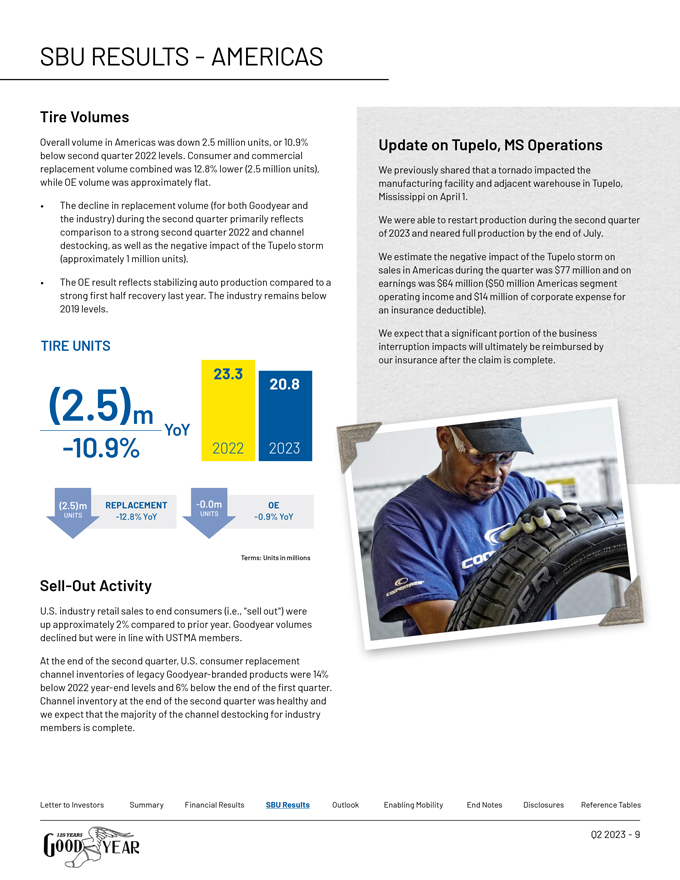

SBU 業績美洲輪胎銷量美洲的總銷量下降了250萬輛,比2022年第二季度的水平低10.9%。 消費品和商業替代銷量合計下降了12.8%(250萬輛),而原始設備銷量大致持平。第二季度替代量(固特異和該行業)的下降主要反映了與2022年第二季度強勁和渠道缺貨的比較,以及圖珀洛風暴(約100萬輛)的負面影響。OE的業績反映了汽車產量與強勁的第一季度相比趨於穩定 } 去年恢復了一半。該行業仍低於2019年的水平。輪胎單元 與上一年 年相比,美國行業對最終消費者的零售額(即售罄)增長了約2%。固特異的銷量有所下降,但與USTMA成員持平。第二季度末,美國消費者替代渠道傳統固特異品牌產品的庫存比2022年年底水平低14%,比第一季度末低6%。第二季度末的渠道庫存狀況良好,我們預計行業成員的大部分渠道庫存已完成 。密西西比州圖珀洛運營最新情況我們之前曾分享過,龍捲風於4月1日影響了密西西比州圖珀洛的製造工廠和鄰近的倉庫。我們得以在2023年第二季度重啟生產, 到7月底已接近滿負荷生產。我們估計,圖珀洛風暴對本季度美洲銷售額的負面影響為7700萬美元,對收益的負面影響為6400萬美元(美洲板塊的營業收入為5000萬美元,保險免賠額為1400萬美元的公司支出)。我們預計,在索賠完成後,我們的保險最終將補償大部分業務中斷影響。致投資者的信摘要 財務業績 SBU 業績展望實現機動性結束説明披露參考表

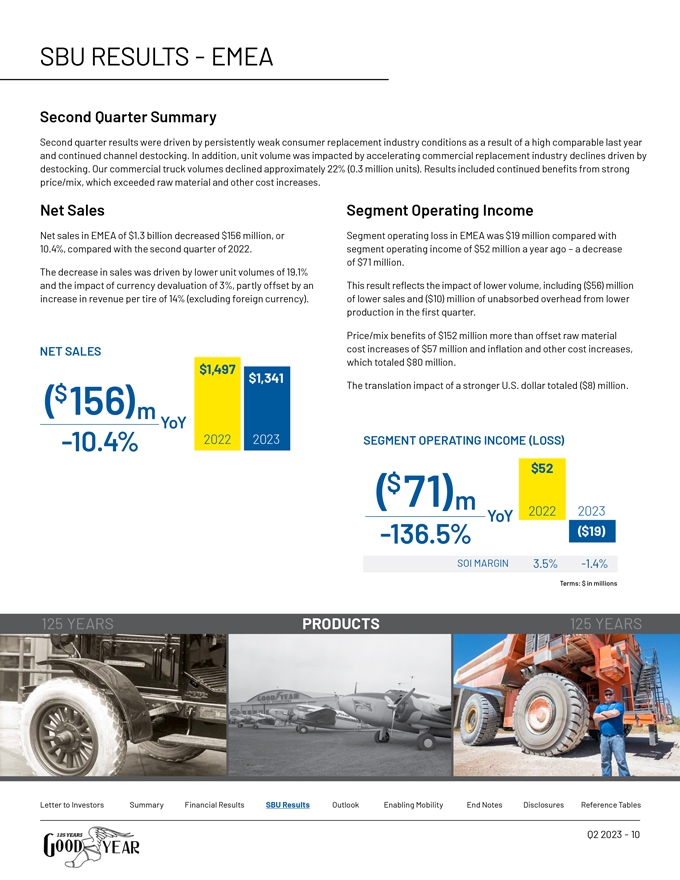

SBU 業績歐洲、中東和非洲第二季度摘要第二季度業績是由消費者替代行業狀況持續疲軟所推動的 ,這是去年同比表現高以及渠道持續減少庫存的結果。此外,由於庫存減少,商業替代行業加速下滑,單位銷量受到影響。我們的商用卡車銷量下降了約22% (30萬輛)。業績包括強勁的價格/組合帶來的持續收益,價格/組合超過了原材料和其他成本的增長。與 2022年第二季度相比,歐洲、中東和非洲地區的淨銷售額為13億美元,下降了1.56億美元,下降了10.4%。銷量下降的原因是銷量下降了19.1%,貨幣貶值的影響為3%,但每個輪胎的收入增長了14%(不包括外幣),部分抵消了銷售額的下降。細分市場營業收入 歐洲、中東和非洲細分市場的營業虧損為1900萬美元,而去年同期該細分市場的營業收入為5200萬美元,減少了7100萬美元。這一結果反映了銷量減少的影響,包括 銷售額減少(5,600萬美元)和第一季度產量減少導致的未吸收管理費用(1000萬美元)。1.52億美元的價格/組合收益足以抵消5700萬美元的原材料成本增長以及總額為8000萬美元的通貨膨脹和其他成本增加。美元走強對翻譯的影響總計(800萬美元)。致投資者的信摘要財務業績 SBU 業績展望實現機動性結束説明披露參考表

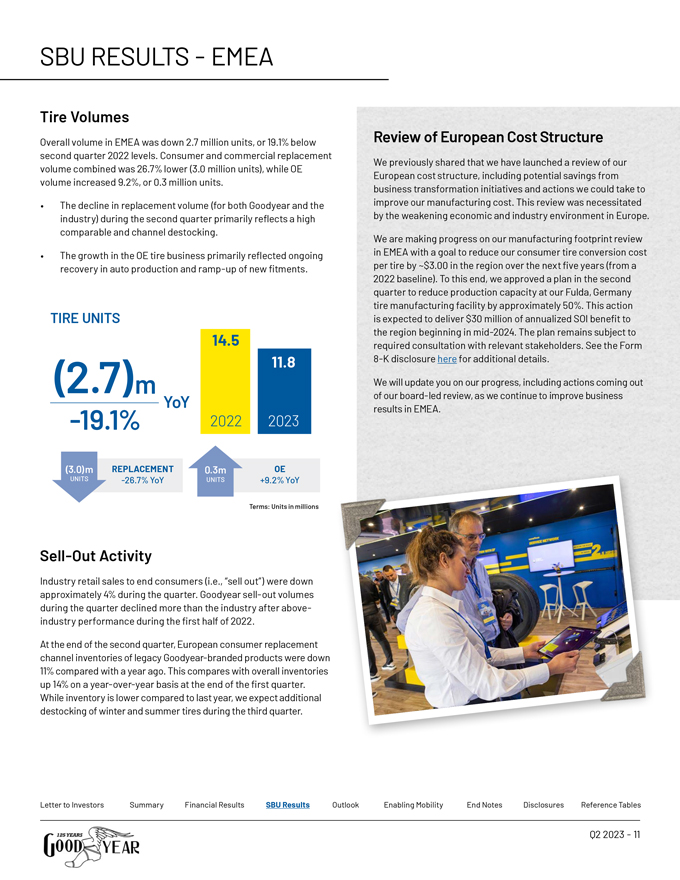

SBU 業績歐洲、中東和非洲輪胎銷量歐洲、中東和非洲的總銷量下降了 270 萬輛,比 2022 年第二季度的水平低 19.1%。 消費品和商用替換量合計下降了26.7%(300萬輛),而原始設備銷量增長了9.2%,即30萬輛。 第二季度替代量(固特異和該行業)的下降主要反映了可比和渠道庫存的高水平。原始設備輪胎業務的增長主要反映了汽車產量的持續復甦和 增加新裝備。TIRE UNITS Sell-Out Activity 行業對最終消費者的零售額(即售罄)在本季度下降了約4%。在 2022 年上半年的表現高於行業之後,固特異在 季度的銷售量下降幅度超過了整個行業。在第二季度末,傳統固特異品牌產品的歐洲消費者替代渠道庫存與去年同期相比下降了11%。相比之下,第一季度末總庫存同比增長了14%。儘管庫存與去年相比有所下降,但我們預計第三季度冬季和夏季輪胎將進一步減少庫存。歐洲成本結構回顧我們之前曾表示,我們已經啟動了對歐洲成本結構的審查,包括業務轉型計劃和為提高 製造成本而可以採取的行動可能節省的開支。由於歐洲經濟和工業環境的疲軟,有必要進行這項審查。我們在歐洲、中東和非洲地區的製造足跡審查正在取得進展,目標是在未來五年內將該地區的消費類輪胎轉換成本降低 ~3.00 美元(基準為 2022 年)。為此,我們在第二季度批准了一項計劃,將德國富爾達輪胎製造工廠的產能減少約50%。預計該行動 將從2024年年中開始為該地區帶來3000萬美元的年化SOI收益。該計劃仍需與相關利益攸關方進行必要的磋商。有關更多詳細信息,請參閲此處的 Form 8-K 披露。隨着我們繼續改善歐洲、中東和非洲地區的業務 業績,我們將向您通報最新進展,包括董事會主導的審查所採取的行動。致投資者的信摘要財務業績 SBU 業績展望實現機動性結束説明披露參考表

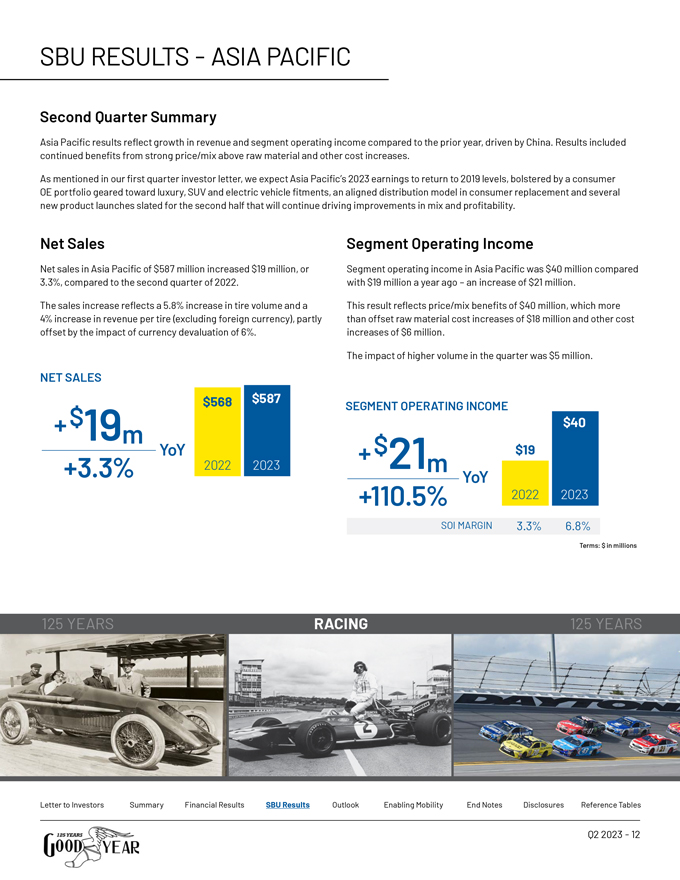

SBU 業績亞太區第二季度摘要亞太地區業績顯示,在中國的推動下,收入和細分市場營業收入與去年相比有所增長。業績包括原材料價格/組合強勁以及其他成本上漲帶來的持續收益。正如我們在第一季度投資者信函中提到的那樣,我們預計亞太地區2023年的收益將恢復到2019年的水平,這得益於面向奢侈品、SUV和電動汽車配件的消費OE產品組合、消費者替代領域的統一分銷模式以及定於下半年推出的幾款新產品,這些產品將繼續推動 的組合和盈利能力的改善。淨銷售額與2022年第二季度相比,亞太地區的淨銷售額為5.87億美元,增長了1900萬美元,增長了3.3%。銷售增長反映了輪胎銷量增長了5.8%,每個輪胎的收入(不包括外幣)增長了4% ,但部分被6%的貨幣貶值的影響所抵消。淨銷售分部營業收入亞太地區的營業收入為4000萬美元,而去年同期為1900萬美元 增加了2100萬美元。這一結果反映了4000萬美元的價格/組合收益,這足以抵消1800萬美元的原材料成本增長和其他600萬美元的成本增長。 本季度交易量增加的影響為500萬美元。細分市場營業收入致投資者的信摘要財務業績 SBU 業績展望實現機動性結束説明披露參考表

SBU 業績亞太區輪胎銷量本季度亞太地區的總銷量增長了40萬輛,比2022年的水平高出5.8%。替代品銷量增長了3.6%(10萬台),而OE銷量增長了9.2%(或30萬台)。這一結果反映了去年受COVID-19相關影響後,中國消費品替代行業和原始設備製造商產量的復甦。TIRE UNITS 致投資者的信摘要財務業績 SBU 業績展望實現機動性結束説明披露參考表

展望 2023 年第三季度第三季度的交易量應該通過改進比較來幫助。我們預計第三季度將是今年第一個 ,價格/組合、原材料成本和通貨膨脹的淨影響將是積極的。銷量預計總單位銷量將低於上年的水平,替換量將下降 假設美洲消費行業下降約3%,歐洲消費行業下降約5%,則為3-4%。預計原廠銷量將與去年持平。第二季度產量下降, 不包括圖珀洛,總產量為390萬台(其中50萬輛為商用車),將對第三季度未吸收的管理費用產生負面影響。 第三季度進一步減產對第四季度未吸收的管理費用的影響預計約為1500萬美元。原材料我們預計原材料成本將比上年降低約1.25億美元。Price/Mix vs Raws 我們預計,價格/組合相對於原材料的淨收益為 1億美元。這包括原材料收益,部分被扣除消費者有利的價格結轉以及與商用卡車銷量減少相關的混合物下降所抵消。其他投入成本我們估計,與2022年第三季度相比,第三季度非原材料通脹的影響約為(8000萬美元)。税率我們預計我們的税率將在第三季度保持較高水平,儘管它 仍將對跨地區的收入變動保持敏感。現金流預計第三季度自由現金流將使用現金,這與歷史季節性一致。下半年消費者和商業 替代市場的銷量考慮反映了不同的區域動態。美洲預計消費者替代行業將疲軟,北美第三季度將持平至略有上升,拉丁美洲將出現兩位數的下降;受持續去庫存的影響,美國消費者 替代行業預計第四季度將基本持平,儘管低於第二季度歐洲、中東和非洲地區。鑑於持續減少庫存,預計第三季度消費者替代品的銷量將持續疲軟;預計第四季度該行業將增長2-4% 行業受到影響繼續減少庫存,儘管低於第二季度 ASIA PACIFIC 鑑於持續復甦,消費者替代品行業將增長,隨着行業復甦和新設備獲益,消費者 OE 的增長致投資者的信摘要財務業績摘要 SBU 業績展望實現機動性 尾註披露參考表

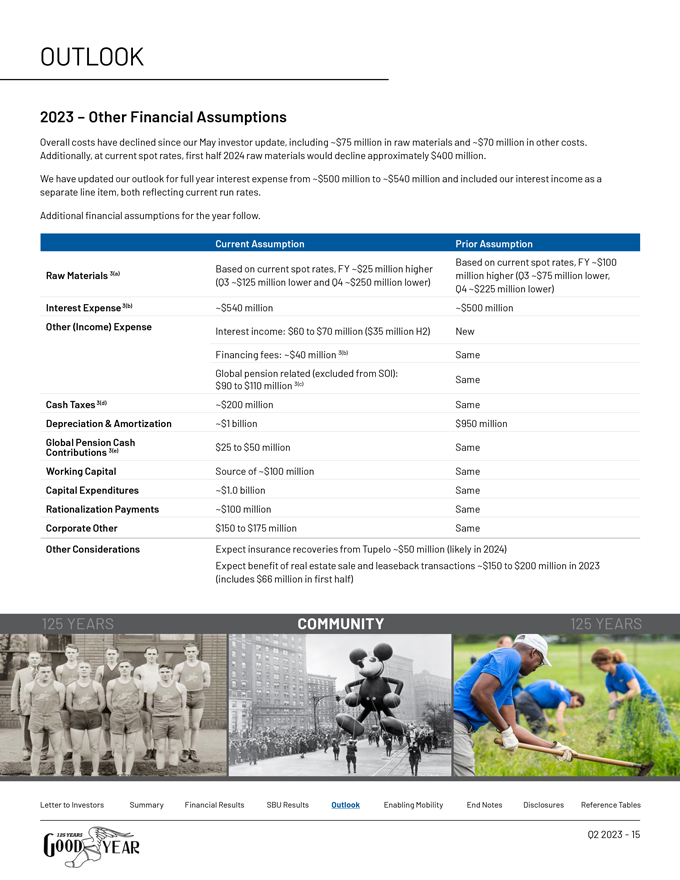

OUTLOOK 2023 其他財務假設自我們5月份的投資者更新報告以來,總體成本有所下降,包括約7500萬美元 的原材料和約7000萬美元的其他成本。此外,按目前的現貨價格計算,2024年上半年原材料將下降約4億美元。我們已將全年利息支出展望從 ~5億美元更新為約5.4億美元,並將我們的利息收入列為單獨的細列項目,兩者都反映了當前的運行利率。本年度的其他財務假設如下。原材料 3 (a) 利息支出 3 (b) 其他(收入) 支出現金税 3 (d) 折舊和攤銷全球養老金 3 (e) 現金繳款營運資本支出合理化支付公司其他考慮因素當前假設基於當前現貨利率,財年 高出約2500萬美元(第三季度下降約1.25億美元,第四季度減少約2.5億美元)約5.4億美元利息收入:6000萬至7000萬美元(下半年3500萬美元)融資費用:約4000萬美元 3 (b) 全球養老金相關費用(不包括 SOI):9000 至 1.1 億美元 3 (c) 約 2 億美元 ~1 美元2500億至5000萬美元來源約1億美元約10億美元~1億美元先前假設根據當前的即期利率,財年 增加了約1億美元(第三季度下降了約7500萬美元,第四季度下降了約2.25億美元)約5億美元New Same Same Same Same Same Same Same Same 預計從圖珀洛獲得的保險回收約為5000萬美元(可能在2024年)2023年房地產出售和回租交易約為1.5億至2億美元(包括上半年的6600萬美元)致投資者的信摘要財務業績SBU業績展望啟用Mobility End Notes 披露參考 表

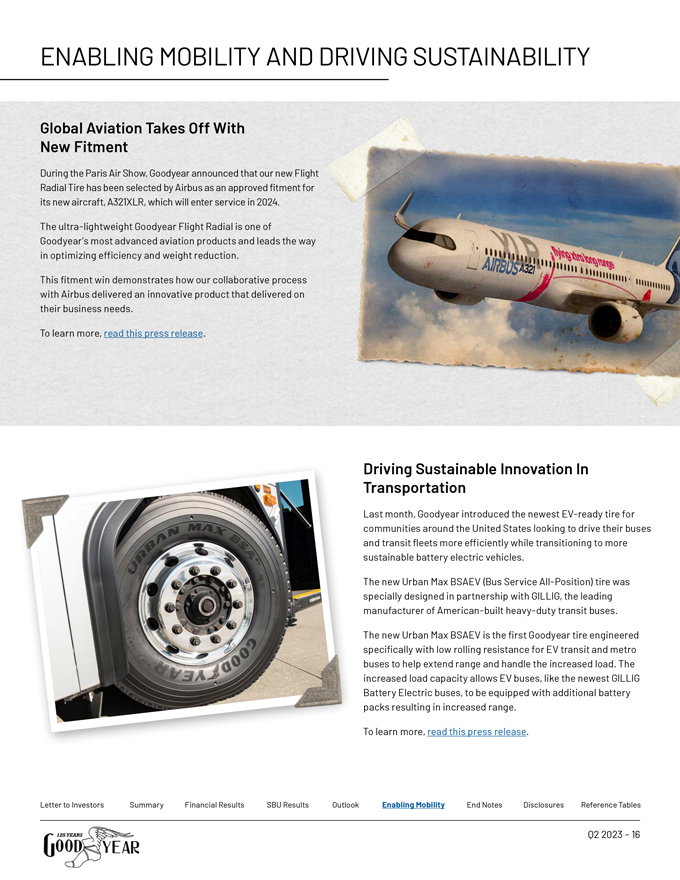

在巴黎航展期間,固特異宣佈 我們的全新 Flig Radial Tire 已被空中客車公司選為其新飛機 A321XLR 的批准裝備,該飛機將於 2024 年投入使用,以實現機動性和駕駛可持續性。超輕的固特異Flight Radial是固特異最先進的航空產品之一 ,在優化效率和減輕重量方面處於領先地位。這次裝配勝利展示了我們與空中客車公司的合作流程是如何交付滿足其業務需求的創新產品的。要了解更多信息,請閲讀此新聞稿。 推動交通領域的可持續創新上個月,固特異推出了最新的 EV-ready 輪胎適用於美國各地希望更高效地駕駛公交車和公交車隊 的社區,同時過渡到更可持續的電池電動汽車。全新 Urban Max BSAEV(Bus Service All-Position)輪胎是與美國製造的重型公交車的領先 製造商吉利格合作設計的。全新 Urban Max BSAEV 是第一款專為電動汽車公交和地鐵公交車設計的低滾動阻力的固特異輪胎,有助於延長續航里程和承受增加的負荷。 增加的負載容量使電動公交車,例如最新的GILLIG Battery Electric 公交車,可以配備額外的電池組,從而增加續航里程。要了解更多信息,請閲讀此新聞稿。致投資者的信摘要財務業績 SBU 業績展望實現機動性結束説明披露參考表

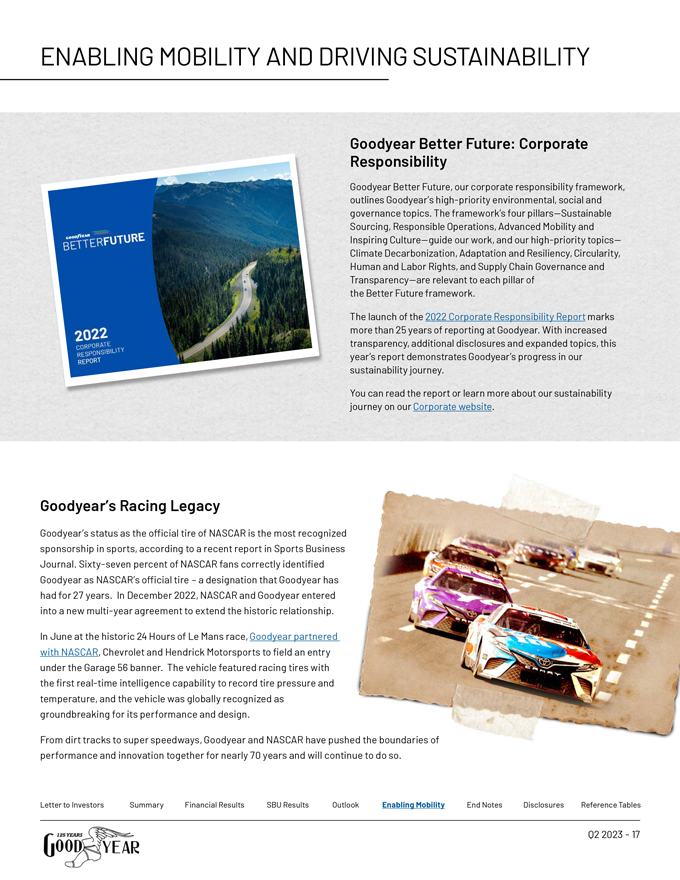

實現出行和推動可持續發展 Goodyear Better Future:企業責任 Goodyear Better Future 是我們的企業 責任框架,概述了固特異高度優先的環境、社會和治理主題。四個支柱可持續採購、負責任的運營、高級出行和鼓舞人心的文化指導我們的 工作,以及我們的高度優先主題氣候脱碳、適應和彈性、循環、人權和勞工權利以及供應鏈治理和透明度與 “更美好未來” 框架的每個支柱有關。2022年企業責任報告 的發佈標誌着固特異報告超過25年。隨着透明度的提高、披露的增加和主題的擴大,今年的報告展示了固特異在 可持續發展之旅中取得的進展。您可以在我們的企業網站上閲讀報告或進一步瞭解我們的可持續發展歷程。根據《體育商業雜誌》最近的一份報道,Goodyears Racing Legacy 固特異作為納斯卡官方輪胎的地位是 體育界最受認可的贊助。67%的納斯卡車迷正確地將固特異認定為納斯卡官方輪胎,這是固特異27年來一直使用的名稱。2022年12月,納斯卡和 固特異簽訂了一項新的多年協議,以延長這一歷史性的關係。6月,在歷史性的勒芒24小時耐力賽中,固特異與納斯卡、雪佛蘭和亨德里克賽車運動合作,在Garage 56的旗幟下進行了參賽作品。 該車輛採用賽車輪胎,具有首次記錄輪胎壓力和温度的實時智能功能,該車輛因其性能和設計而被全球公認為具有開創性。從土路到超級 賽車場,固特異和納斯卡在將近 70 年來一直保持性能和創新,並將繼續寫給投資者的信摘要財務業績 SBU 業績展望實現機動性結束説明披露參考表

尾註 1 分部營業收入 (SOI) 2023年第二季度與2022年相比的業績:(a) 原材料差異包括原材料 成本節約措施;(b) 總體通貨膨脹的估計影響(工資、公用事業、能源、交通等);(c) 包括其他輪胎相關業務、廣告和研發 2 基於2023年6月30日資產負債表價值的債務到期日表的影響,票據不包括應付賬款、融資和運營租賃以及其他國內外債務:(a) 截至2023年6月30日,我們的借貸基礎已高於貸款額度申報金額為 27.5億美元;截至2023年6月30日,已發行6.65億美元的借款和300萬美元的信用證;(b) 截至2023年6月30日, 下的可用和使用金額泛歐證券化計劃總額為2.38億美元(2.18億歐元),該貸款的指定最高金額為3.27億美元(3億歐元);(c)截至2023年6月30日,德國部分有1.96億美元(1.8億歐元)的未償借款,所有借款人部分下未償還的借款為3.16億美元(2.9億歐元),沒有發出 信用證根據8億歐元的歐洲循環信貸額度 3 2023 其他財務假設:(a) 包括大宗商品和外匯即期匯率;(b) 假設沒有再融資活動;(c) 不包括養老金結算和削減所產生的一次性費用和福利;(d) 不包括一次性項目;(e) 不包括直接福利支付電話會議 公司將於美國東部時間8月3日星期四上午8點30分舉辦投資者電話會議,重點是問答。參加電話會議的將有董事長、首席執行官兼總裁理查德·克萊默和執行副總裁兼首席財務官克里斯蒂娜·L. Zamarro。投資者電話會議可以在網站上或通過電話訪問,方法是在上午8點25分之前致電 (800) 343-5172 或 (203) 518-9848,並提供會議編號 Goodyear。可致電 (800) 945-0822 或 (402) 220-0668 進行重播。重播也將保留在網站上。關於固特異固特異是世界上最大的輪胎公司之一。它擁有約74,000名員工,並在全球23個國家的57個工廠生產產品。其位於俄亥俄州阿克倫和盧森堡科爾馬伯格的兩個創新中心都在努力開發 最先進的為行業設定技術和性能標準的產品和服務。有關固特異及其產品的更多信息 ,請訪問 www.goodyear.com/corporate。致投資者的信摘要財務業績 SBU 業績展望實現機動性結束説明披露參考表

重要披露前瞻性陳述就1995年《私人證券訴訟改革法》的安全港條款而言,本投資者信函中包含的某些信息構成前瞻性陳述 。有多種因素會影響我們的運營、業績、業務戰略和 業績,並可能導致我們的實際業績和經驗與任何前瞻性陳述中表達的假設、預期和目標存在重大差異,其中許多是我們無法控制的。這些因素包括但不限於:長期的經濟衰退或經濟不確定時期;原材料和能源價格上漲;通貨膨脹成本壓力;我們的供應鏈或向我們提供服務的延誤或中斷;關税、貿易協定或 貿易限制的變化;我們成功實施戰略舉措的能力;當前和潛在競爭對手採取的行動和舉措;經濟狀況惡化或無力進入資本市場;勞動力 罷工、停工、勞動力短缺或其他類似事件;我們的供應商或客户的財務困難、停工、勞動力短缺或供應中斷;我們的資本支出的充足性;外幣折算和 交易風險;我們未能遵守債務義務中的重大契約;涉及公司的訴訟的潛在不利後果;以及更普遍的因素的影響,例如總體市場、經濟 或政治狀況的變化或立法、法規或公開政策。我們在向美國證券交易委員會提交的文件中討論了其他因素,包括我們的年度表格報告 10-K, 10-Q 表的季度報告和 8-K 表的最新報告。此外,任何前瞻性陳述僅代表我們截至今天的估計,不應依賴 代表我們截至後續任何日期的估計。雖然我們可能會選擇在未來的某個時候更新前瞻性陳述,但即使我們的估計發生變化,我們也明確聲明不承擔任何這樣做的義務。非公認會計準則財務指標(未經審計)本投資者信函列出了非公認會計準則財務指標,包括分部總營業收入和利潤率、自由現金流、 調整後淨收益(虧損)和調整後的攤薄每股收益(EPS),這些是公司的重要財務指標,但不是美國公認會計原則定義的財務指標,不應解釋為根據美國公認會計原則提出的相應 財務指標的替代方案。分部總營業收入是根據美國公認會計原則確定的各個戰略業務部門 (SBU) 分部營業收入 (虧損) 的總和。 分部總營業利潤率等於根據美國公認會計原則確定的分部總營業收入除以淨銷售額。管理層認為,分部總營業收入和利潤率很有用,因為它們代表公司SBU創造的 收入的總價值,不包括用於績效評估目的的與SBU沒有直接關係的項目。與分部總營業收入和利潤率最直接可比的美國公認會計準則財務指標是固特異淨收入 收入(虧損)和淨銷售回報率(通過固特異淨收益(虧損)除以淨銷售額計算得出)。自由現金流是公司根據美國公認會計原則確定的運營活動產生的現金流減去資本 支出。管理層認為,自由現金流之所以有用,是因為考慮到維持業務 和追求增長機會所必需的資本支出,它代表了公司持續運營的現金產生能力。最直接可比的美國公認會計原則財務指標是經營活動產生的現金流。調整後的淨收益(虧損)是固特異淨收益(虧損),根據經某些重要項目調整後的美國公認會計原則確定。調整後的攤薄後每股收益(EPS)是公司調整後淨收益(虧損)除以根據美國公認會計原則確定的加權平均攤薄後已發行股份。管理層認為, 調整後淨收益(虧損)和調整後的攤薄後每股收益(EPS)很有用,因為它們代表了管理層如何審查公司的經營業績,不包括非現金 減值費用、合理化、資產註銷、加速折舊、資產出售和某些其他重要項目的影響。應該注意的是,其他公司可能以不同的方式計算標題相似的 非公認會計準則財務指標,因此,此處列出的衡量標準可能無法與其他公司報告的此類標題相似的指標相提並論。參見下表,瞭解歷史分部總營業收入和利潤率、自由現金流、調整後淨收益(虧損)和調整後的攤薄每股收益與最直接可比的美國公認會計原則財務指標的對賬情況。超鏈接的使用點擊本投資者信函中包含的超鏈接可以訪問的 信息未以引用方式納入本投資者信函,也未被視為本投資者信函的一部分。致投資者的信摘要財務業績 SBU 業績展望 實現機動性結束説明披露參考表

參考表目錄財務表(未經審計)表 1 合併運營報表 21 表 2 合併 資產負債表 22 表 3 合併現金流量表 23 表 4 分部營業收入和利潤率對賬 24 表 5 自由現金流對賬 25 表 6 總負債和淨負債的對賬 26 表 7 調整後淨收益(虧損)和調整後攤薄後每股收益的對賬 27 其他數據表表 8 行業和固特異增長率 31 表 9 國外貨幣匯率假設 32表 10 大宗商品即期利率假設 33 封致投資者的信 摘要財務業績 SBU 業績展望實現機動性結束説明披露參考表

財務表(未經審計)表 1 截至6月30日止六個月的合併運營報表 6月30日,(以百萬計,每股金額除外)2023 2022 2023 2022 年淨銷售額 4,867 美元 5,212 美元 9,808 美元 10,120 銷售成本 4,123 4,172 8,138 銷售、管理和一般費用 708 717 1,405 合理化 72 26 104 37 利息支出 138 110 265 214 其他(收入)支出 36 (65) 61 (60) 所得税前收入(虧損)(210) 252 (310) 386 美國和國外税收支出(福利)(2) 82 (3) 120 淨額收益(虧損)(208) 170 (307) 266 減去:少數股東 股東淨收入 4 2 4 固特異淨收益(虧損)(208) 166 美元 (309) 262 美元固特異每股普通股淨收益(虧損)0.58 美元(1.08)0.92 美元加權平均已發行股份 285 284 284 美元(0.73)美元 0.58 美元 $ (1.08) $0.91 加權平均已發行股數 285 286 285 286 286

財務表(未經審計)表 2 合併資產負債表 6 月 30 日、12 月 31 日(以百萬計,股票數據除外)2023 年資產:流動資產:現金及現金等價物 1,049 美元 1,227 美元應收賬款,減去備抵額 104 美元(2022 年為 112 美元)3,033 2,610 庫存:原材料 918 1,191 187 成品 3,211 3193 4,360 4,571 預付費用和其他流動資產 416 257 流動資產總額 8,858 8,665 商譽 1,018 1,014 無形資產 983 1,004 遞延所得税 1,517 1,443 其他資產 1,161 1,035 運營中租賃 使用權資產 980 976 不動產、廠房和設備,減去累計折舊 11,857 美元(2022 年為 11,377 美元)8,297 8,294 總資產 22,814 美元 22,431 負債:流動負債:應付賬款 應付賬款 4,803 美元 4,803 薪酬和福利 611 643 其他流動負債 982 872 應付票據和透支 539 395 一年內到期的經營租賃負債 203 199 長一年內到期的定期債務和融資租賃 244 228 流動負債總額 6,940 7,140 運營租賃負債 821 821 長期債務和融資租賃 8,027 7,267薪酬和福利 985 998 遞延所得税 115 134 其他長期負債 653 605 負債總計 17,541 16,965 承付款和或有負債股東權益:固特異股東權益:普通股,無面值:已授權,4.5 億股,2023 283 資本盈餘 3,124 3,117 累計其他綜合虧損 (3,768) (3,875) 固特異股東權益 5,105 5,300 少數股東權益不可贖回 168 166 總計 股東權益 5,273 5,466 總負債和股東權益 22,814 美元 22,431

財務表(未經審計)表 3 截至6月30日的六個月合併現金流量表,(以百萬計)2023 年來自經營活動的現金 流量:淨收益(虧損)美元(307)266 為調節淨收入(虧損)與經營活動現金流而進行的調整:折舊和攤銷 506 481 攤銷和 註銷債務發行成本 7 8 遞延所得税準備金 (108) 42 養老金淨削減和結算 36 18 淨合理化費用 104 37 合理化付款 (50) (59) 資產出售淨虧損 (62) (98) 經營租賃支出 148 150 運營租賃付款 (139) (139) 養老金繳款和直接付款 (38) (33) 扣除資產收購後的運營資產和負債變動處置: 應收賬款 (375) (1,024) 庫存 229 (890) 應付賬款交易 (404) 672 補償和福利 (44) 其他流動負債 104 21 其他資產和負債 (85) 59 運營活動產生的現金流總額 (434) (533) 投資活動產生的現金流:資本支出 (536) (511) 出售和回租交易的現金收益 66 108 資產處置 3 24 收購的短期證券 (102) (41) 短期證券贖回 2 44 應收賬款 (65) (24) 其他交易 (13) (3) 來自投資活動的現金流總額 (645) (403) 來自融資活動的現金流:產生的短期債務和透支 583723 已支付的短期債務和透支 (439) (579) 長期 已支付的債務 4,758 5,312 筆長期債務已償還 (4,020) (4,327) 普通股發行 (2) (5) 與子公司少數權益的交易 (2) (1) 債務相關成本和其他交易 (2) 9 融資活動產生的現金流總額 876 1,132 匯率變動對現金、現金等價物的影響期初現金、現金等價物和限制性現金 4 (33) 現金、現金等價物和限制性現金的淨變動 (199) 163 現金、現金等價物和限制性現金 1,311 1,164 現金, 現金期末等價物和限制性現金 1,12美元 1,327 美元

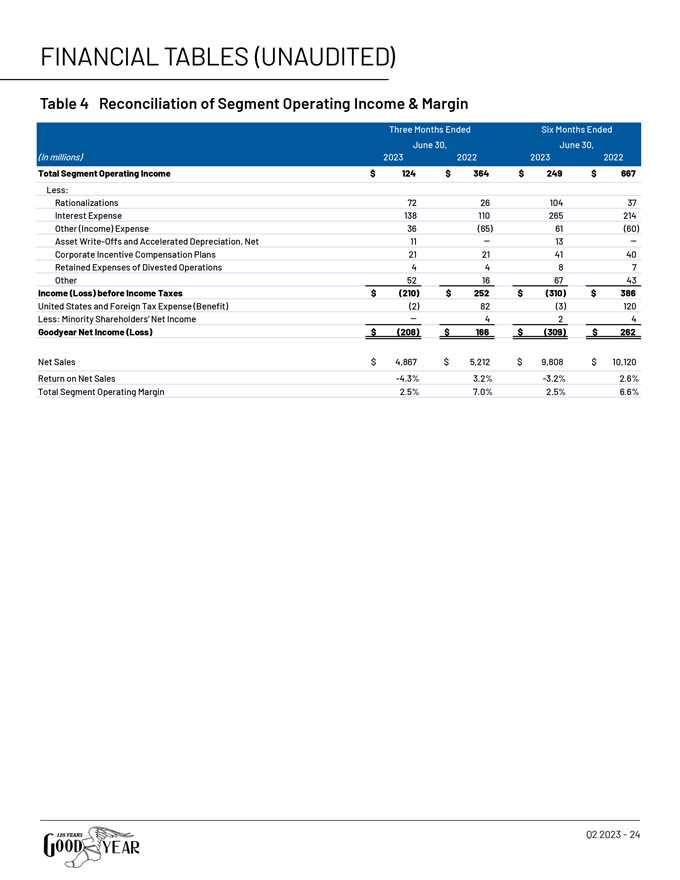

財務表(未經審計)表 4 截至六個月的分部營業收入和利潤率對賬截至六個月 6月30日、6月30日,(以百萬計)2023 2022 2022 分部總營業收入 124 美元 364 美元 249 67 美元減:合理化 72 26 104 37 利息支出 138 110 265 214 其他(收入)支出 36 (65) 61 (60) 資產註銷和 加速折舊,淨值 11 13 企業激勵薪酬計劃 21 21 41 40 剝離業務的留存費用 4 4 8 7 其他 52 16 67 43 所得税前收入(虧損)美元 (210) $252$ (310) $386 美國和 國外税收支出(優惠)(2) 82 (3) 120 減去:少數股東淨收入 4 2 4 固特異淨收入(虧損)(208) 166 美元 (309) 262 美元淨銷售額 4,867 美元 5,212 美元 9,808 美元 10,120 美元淨銷售回報率 -4.3% 3.2% -3.2% 2.6% 細分市場總營業利潤率 2.5% 7.0% 2.5% 6.6%

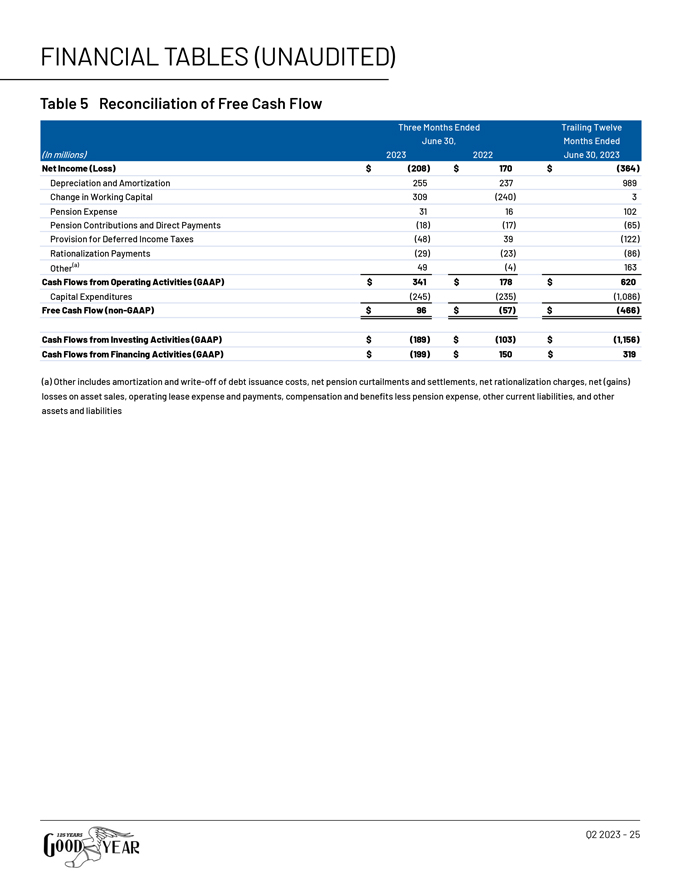

財務表(未經審計)表 5 截至六月三十日止三個月的自由現金流對賬 2023 年 6 月 30 日截止月份(單位 百萬)2023 年 6 月 30 日淨收入(虧損)美元 (208) 170 美元 (364) 折舊和攤銷 255 237 989 營運資金變動 309 (240) 3 養老金支出 31 16 102 養老金繳款和直接付款 (18) (17) (65) 準備金遞延所得税 (48) 39 (122) 合理化付款 (29) (23) (86) 其他 (a) 49 (4) 163 運營活動現金流 (GAAP) 341 美元 178 美元 620 美元資本支出 (245) (235) (1,086) 自由現金流 (非公認會計準則)96 美元(57)美元(466)投資活動現金流(GAAP)美元(189)美元(103)美元(1,156)融資活動現金流(GAAP)美元(199)150 美元 319 (a) 其他包括債務發行成本的攤銷和註銷、淨合理化費用、資產出售淨(收益)損失、運營租賃費用和付款、薪酬和福利減去 養老金支出、其他流動負債以及其他資產和負債

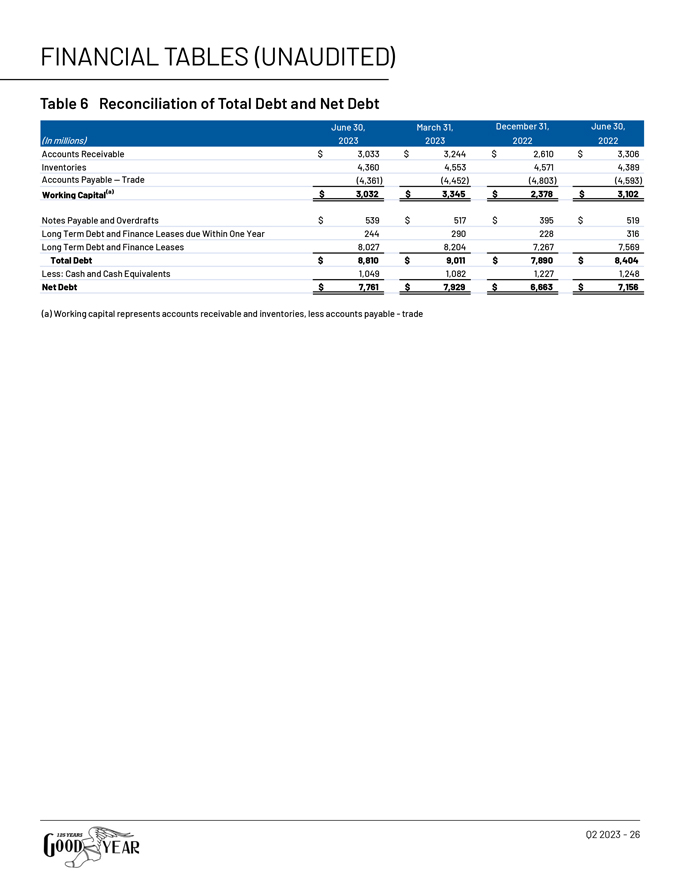

財務表(未經審計)表 6 總負債和淨負債對賬 6 月 30 日、3 月 31 日、12 月 31 日, 6 月 30 日,(以百萬計)2023 2022 2022 年應收賬款 3,033 美元 3,244 美元 3,306 庫存 4,360 4,553 4,389 應付賬款交易 (4,361) (4,803) (4,593) 營運資金 (a) 3,032 美元 3,345 美元 2,378 美元 3,102 應付票據和透支 539 美元 517 美元 395 美元 519 美元一年內到期的長期債務和融資租賃 244 290 228 316 長期債務和融資租賃 8,027 8,204 7,267 7,569 總債務 8,810 美元 9,011 美元 7,890 美元8,404 減去:現金和現金 等價物 1,049 1,082 1,227 1,248 淨負債 7,761 美元 7,929 美元 6,663 美元 7,156 (a) 營運資金代表應收賬款和庫存,減去應付賬款交易

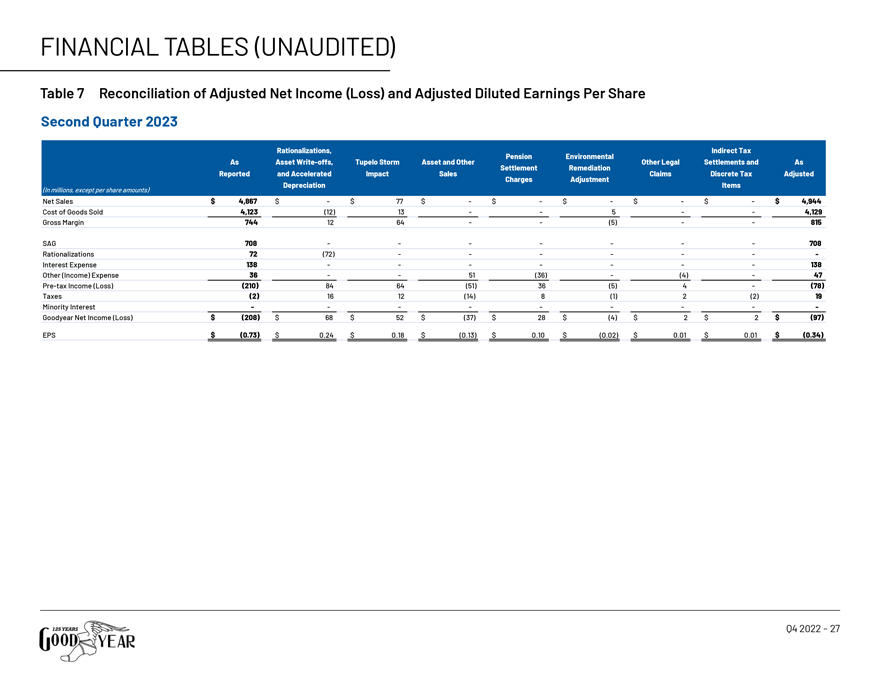

財務表(未經審計)表 7 調整後淨收益(虧損)和調整後攤薄後每股收益 2023 年第二季度合理化、間接税、養老金環境作為資產註銷、圖珀洛風暴資產和其他法律和解報告以及加速影響銷售索賠離散税 調整後的費用調整折舊項目(以百萬計,每股金額除外)淨銷售額 4,867$ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ $4,944 已售商品成本 4,123 (12) 13 5 4,129 毛利率 744 12 64 (5) 815 SAG708 708 合理化 72 (72) 利息 支出 138 其他(收入)支出 36 51 (36) (4) 47 税前收入(虧損)(210) 84 64 (51) 36 (5) 4 (78) 税 (2) 16 12 (14) 8 (1) 2 (2) 19 少數股權固特異淨收益(虧損)(208) 68 美元 52 美元 (37) 28$ (4) 2 美元 (97) 每股收益 (0.73) 0.24 美元 (0.13) 美元 0.10 美元 $ (0.02) $0.01$ 0.01$ (0.34)

財務表(未經審計)表 7 調整後淨收益(虧損)和調整後的攤薄每股收益 2022年第二季度合理化、間接税作為資產註銷、養老金結算和資產申報和加速費用離散税銷售調整後的折舊項目(以百萬計,每股金額除外)淨 銷售額 5,212 美元 $5,212 銷售成本 4,172 4,172 毛利率 1,040 SAG 717 717 合理化 26 (26) 利息支出 110 110 其他(收入)支出 (65) (18) 95 12 税前收入 252 26 18 (95) 201 税 82 6 5 (14) (24) 55 少數股權 4 4 固特異淨收入 166 美元 20$ 13$ 14 (71) 142 美元每股收益 0.58 美元 0.05 美元 0.05 美元 (0.25) 0.50 美元注意:先前在調整後的攤薄每股收益中報告的某些項目已重新歸類 以符合目前的列報方式

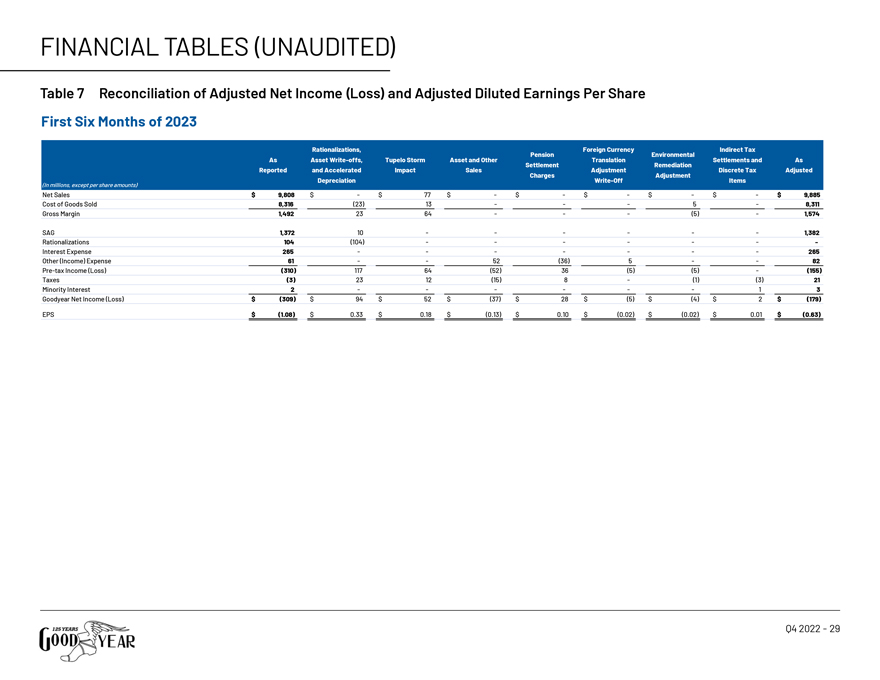

財務表(未經審計)表 7 調整後淨收益(虧損)和調整後攤薄每股收益 2023 年前六個月合理化、外幣間接税、養老金環境作為資產註銷、Tupelo Storm 資產和其他折算結算以及報告結算補救和加速影響銷售 調整離散税調整費用調整折舊 註銷項目(以百萬計,每股金額除外)淨銷售額 9,808 美元 77 美元 9,885 美元 9,885 美元銷售成本 8,316 (23) 13 5 8,311 毛利率 1,492 23 64 (5) 1,574 SAG 1,372 10 1,382 合理化 104 (104) 利息支出 265 其他(收入)支出 61 52 (36) 5 82 税前收入(虧損)() 117 64 (52) 36 (5) (155) 税 (3) 23 12 (15) 8 (1) (3) 21 少數股權 2 1 3 固特異淨收入(虧損)(309) 94 美元 52$ (37) $ (5) $ (4) 2$ (179) 每股收益 (1.08) 美元 0.33$ (0.13) $0.10$ (0.02) $ (0.02) $0.01$ (0.63)

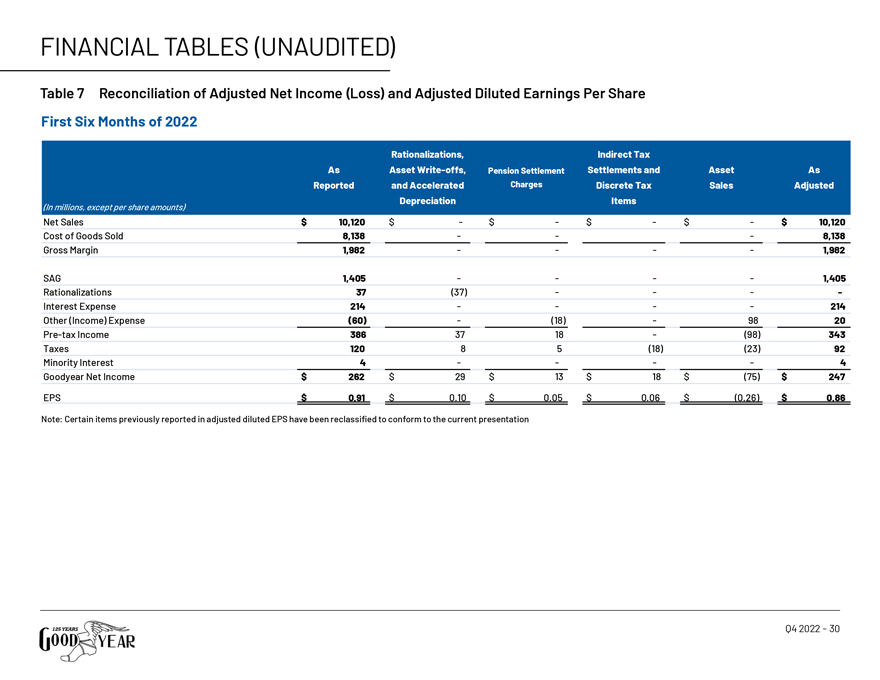

財務表(未經審計)表 7 調整後淨收益(虧損)和調整後攤薄每股收益 2022年前六個月的對賬合理化、間接税作為資產註銷、養老金結算和資產申報和加速費用離散税收銷售調整後的折舊項目(以百萬計,每股金額除外 )淨銷售額 10,120 美元 $10,120 美元銷售成本 8,138 8,138 毛利率 1,982 1,982 SAG 1,405 1,405 合理化 37 (37) 利息支出 214 其他(收入)支出 (60) (18) 98 20 税前收入 386 37 18 (98) 343 税收 120 8 5 (18) (23) 92 少數股權 4 4 固特異淨收入 262 美元 29 美元 13$ 18$ (75) 247 美元每股收益 0.91$ 0.10$ 0.05$ 0.06$ (0.26) 0.86 美元注意:之前在調整後的攤薄每股收益中報告的某些項目 已重新歸類,以符合目前的列報方式

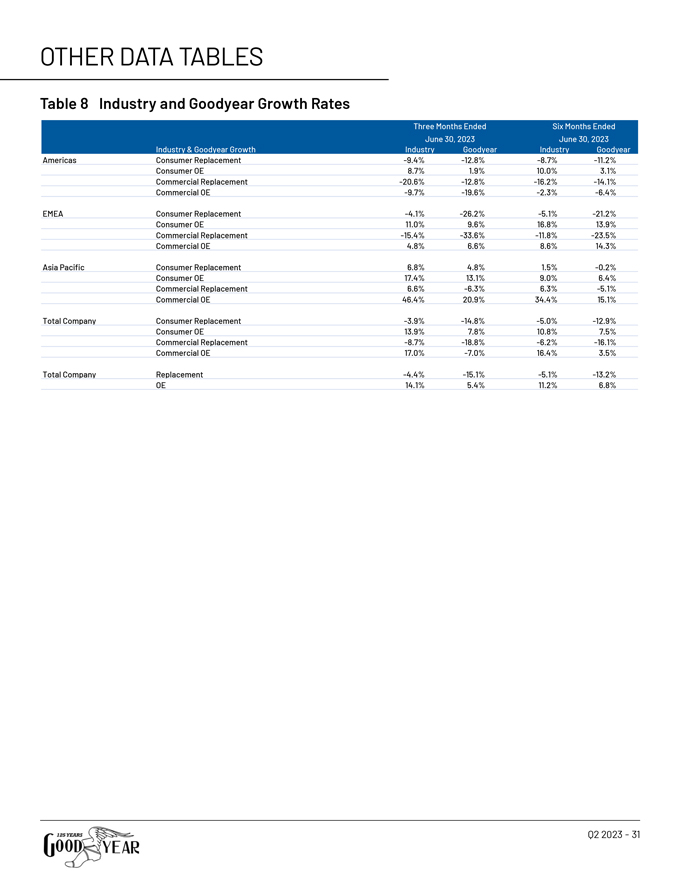

其他數據表表 8 截至2023年6月30日的六個月行業和固特異增長率截至2023年6月30日的三個月工業和固特異增長行業固特異工業固特異美洲消費者替代品 -9.4% -12.8% -8.7% -11.2% 消費品 OE 8.7% 1.9% 10.0% 3.1% 商業替代品 -20.6% -12.8% -16.2% -14.1% 商用 OE -9.7% -19.6% -2.3% -6.4% -2.8% -11.8% -15.4% -33.6% -11.8% 23.5% 商業 OE 4.8% 6.6% 8.6% 14.3% 亞太消費者替代品 6.8% 4.8% 1.5% -0.2% 消費者 OE 17.4% 13.1% 9.0% 6.4% 商業替代品 6.6% -6.3% -5.1% 商用 OE 46.4% 20.9% 34.4% 15.1% 公司消費者替代總額 -3.9% -14.8% -5.9%消費品 OE 13.9% 7.8% 10.8% 7.5% 商業替代品 -8.7% -18.8% -6.2% -16.1% 商業 OE 17.0% -7.0% 16.4% 3.5% 公司更換總數 -4.4% -15.1% -5.1% -13.2% OE 14.1% 5.4% 11.2% 6.8%

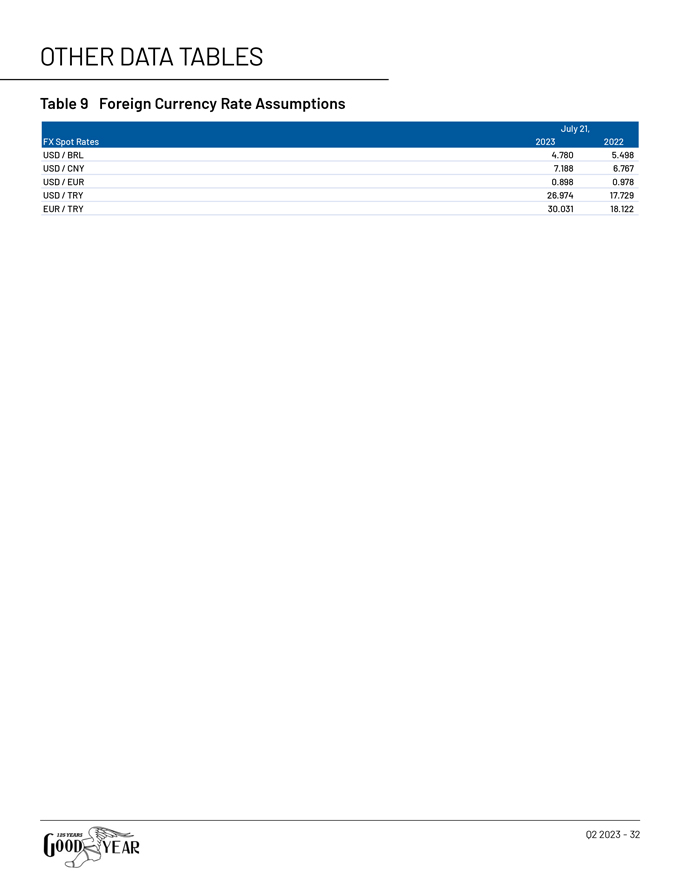

其他數據表表 9 外幣匯率假設 7 月 21 日,2023 年外匯即期匯率 2022 美元/巴西雷亞爾 4.780 5.498 美元/人民幣 7.188 6.767 美元/歐元 0.898 0.978 美元/土耳其里拉 26.974 17.729 歐元/土耳其里拉 30.031 18.122

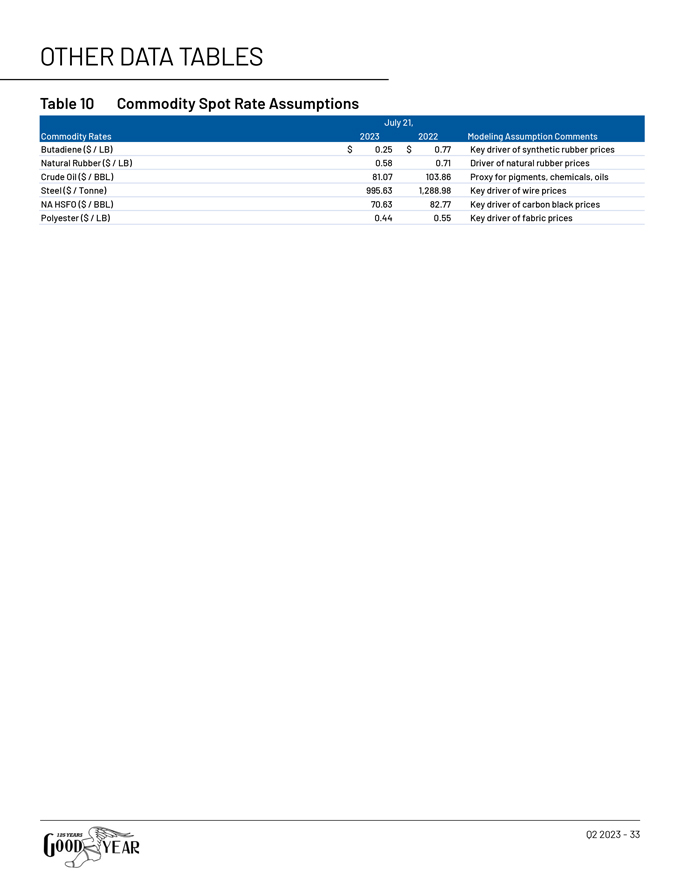

其他數據表表 10 大宗商品即期匯率假設 7 月 21 日,2022 年大宗商品利率建模假設評論 丁二烯 (美元/磅) $0.25$ 0.77 合成橡膠價格的關鍵驅動因素天然橡膠 (美元/磅) 0.58 0.71 天然橡膠價格的驅動因素原油 (美元/桶) 81.07 103.86 代表顏料、化學品、石油鋼鐵 (美元/噸) 995.63 1,288.98 Key 線材價格的驅動力 NA HSFO ($/BBL) 70.63 82.77 炭黑價格的主要驅動因素滌綸 ($/ LB) 0.44 0.55 面料價格的關鍵驅動力