| 目錄 | ||||||||||||||||||||||||||

| 部分 | 頁面 | |||||||||||||||||||||||||

| 公司簡介 | 4 | |||||||||||||||||||||||||

| 投資者信息 | 5 | |||||||||||||||||||||||||

| 精選財務信息 | 6 | |||||||||||||||||||||||||

| 部分資產負債表信息 | 7 | |||||||||||||||||||||||||

| 選定的操作數據 | 8 | |||||||||||||||||||||||||

| 調整後的運營資金和運營資金 | 9 | |||||||||||||||||||||||||

| 調整後的運營資金 | 10 | |||||||||||||||||||||||||

| 資本結構 | 11 | |||||||||||||||||||||||||

| 比率摘要 | 16 | |||||||||||||||||||||||||

| 應收抵押貸款票據摘要 | 17 | |||||||||||||||||||||||||

| 未合併的合資企業摘要 | 18 | |||||||||||||||||||||||||

| 投資支出和處置摘要 | 19 | |||||||||||||||||||||||||

| 在建房產-投資支出估算 | 20 | |||||||||||||||||||||||||

| 投資組合詳情 | 21 | |||||||||||||||||||||||||

| 租約到期 | 22 | |||||||||||||||||||||||||

| 總收入排名前十的客户 | 23 | |||||||||||||||||||||||||

| 指導 | 24 | |||||||||||||||||||||||||

| 定義-非公認會計準則財務指標 | 25 | |||||||||||||||||||||||||

| 附錄-某些非公認會計準則財務指標的對賬 | 28 | |||||||||||||||||||||||||

| ||||||||

| 2023 年第二季度補充 | 第 2 頁 | |||||||

| 關於前瞻性陳述的警示性聲明 | ||||||||||||||

| ||||||||

| 2023 年第二季度補充 | 第 3 頁 | |||||||

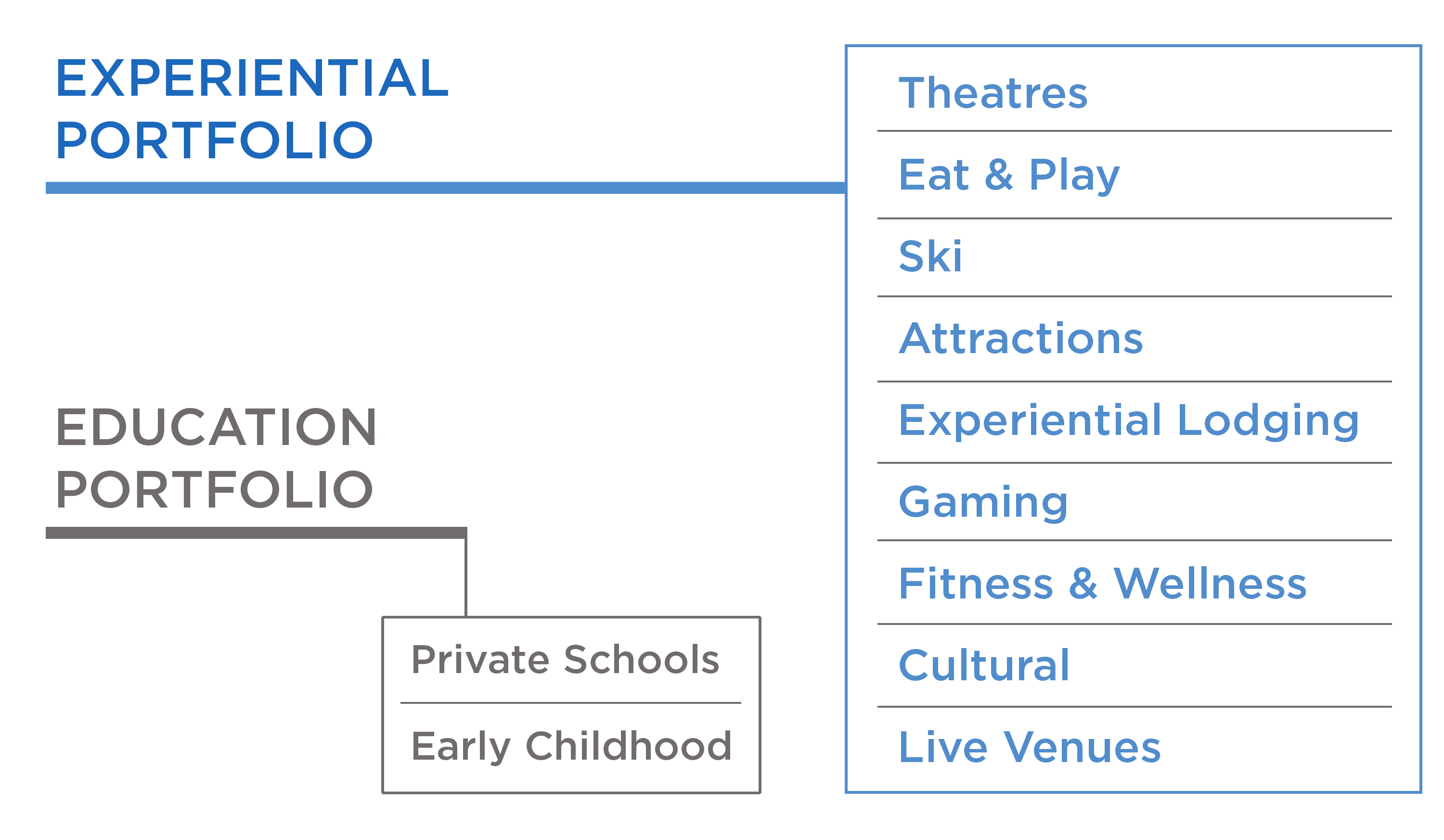

| 公司簡介 | ||||||||||||||

| 該公司 | 公司戰略 | |||||||

| EPR Properties(“我們”、“我們的”、“EPR” 或 “公司”)是一家自我管理和自我管理的房地產投資信託基金。EPR成立於1997年8月,是一家馬裏蘭州房地產投資信託基金(“REIT”),首次公開募股於1997年11月18日完成。 | 我們的主要業務目標是通過實現調整後運營資金(“FFOAA”)和每股分紅的可預測增長來提高股東價值。 | |||||||

| 我們的戰略增長側重於收購或開發多元化的體驗式房地產場所投資組合,這些場所通過促進户外集中的娛樂、娛樂和休閒體驗來創造價值,讓消費者選擇花費可自由支配的時間和金錢。該戰略是由不斷增長的體驗經濟的長期趨勢推動的。 | ||||||||

| 從那時起,該公司一直是領先的體驗式淨租賃房地產投資信託基金,專門經營精選的經久不衰的體驗式房地產。我們專注於擴大我們的體驗式投資組合,提供各種持久、集中的娛樂、娛樂和休閒活動。另外,我們的教育投資組合是一項傳統投資,可提供更多的地域和運營商多樣性。 | ||||||||

| 這種重點與我們對每種房產類型的知識深度一致,從而創造了競爭優勢,使我們能夠更快地確定關鍵的市場趨勢。我們特意將信息和獨創性應用於目標房產,這些房產代表了我們每種現有房地產類型或未來潛在投資的邏輯延伸。 | ||||||||

| ||||||||

| 作為戰略規劃和投資組合管理流程的一部分,我們根據以下承保原則評估新機會: | ||||||||

| ||||||||

| 建立首屈一指的體驗式房地產投資組合 | ||||||||||||||||||||

|  |  |  | |||||||||||||||||

| ||||||||

| 2023 年第二季度補充 | 第 4 頁 | |||||||

| 投資者信息 | ||||||||

| 高級管理層 | ||||||||

| 格雷格西爾弗斯 | 馬克·彼得森 | |||||||

| 董事長兼首席執行官 | 執行副總裁兼首席財務官 | |||||||

| 克雷格·埃 | 格雷格·齊默爾曼 | |||||||

| 執行副總裁、總法律顧問兼祕書 | 執行副總裁兼首席投資官 | |||||||

| Tonya Mater | 伊麗莎白· | |||||||

| 高級副總裁兼首席會計官 | 高級副總裁-人力資源和行政 | |||||||

| 保羅·特維 | 格温·約翰遜 | |||||||

| 高級副總裁兼助理總法律顧問 | 資產管理高級副總裁 | |||||||

| 公司信息 | ||||||||

| 公司總部 | 交易符號 | |||||||

| 核桃街 909 號,200 套房 | 普通股: | |||||||

| 密蘇裏州堪薩斯城 64106 | EPR | |||||||

| 816-472-1700 | 優先股: | |||||||

| www.eprkc.com | EPR-Prc | |||||||

| epr-pre | ||||||||

| 證券交易所上市 | epr-prg | |||||||

| 紐約證券交易所 | ||||||||

| 股票研究報道 | ||||||||

| 美國銀行美林證券 | 傑弗裏·斯佩克特/約書亞·丹納萊因 | 646-855-1363 | ||||||

| 花旗環球市場 | 尼克·約瑟夫/埃裏克·沃爾夫 | 212-816-1383 | ||||||

| 詹尼蒙哥馬利斯科特 | 羅伯·史蒂文森 | 646-840-3217 | ||||||

| 摩根大通 | 安東尼保隆 | 212-622-6682 | ||||||

| JMP 證券 | 米奇·日耳曼 | 212-906-3537 | ||||||

| 堪薩斯城資本協會 | 喬納森·布拉茲 | 816-932-8019 | ||||||

| Keybanc 資本市場 | 託德·託馬斯 | 917-368-2286 | ||||||

| 雷蒙德·詹姆斯律師事務所 | RJ Milligan | 727-567-2585 | ||||||

| 加拿大皇家銀行資本市場 | 邁克爾·卡羅爾 | 440-715-2649 | ||||||

| Stifel | 西蒙·亞爾馬克 | 443-224-1345 | ||||||

| Truist | 金基彬 | 212-303-4124 | ||||||

| ||||||||

| 2023 年第二季度補充 | 第 5 頁 | |||||||

| 精選財務信息 | |||||||||||||||||||||||

| (未經審計,美元和股份,以千計) | |||||||||||||||||||||||

| 截至6月30日的三個月 | 截至6月30日的六個月 | ||||||||||||||||||||||

| 操作信息: | 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||

| 收入 | $ | 172,907 | $ | 160,446 | $ | 344,303 | $ | 317,918 | |||||||||||||||

| EPR Properties普通股股東可獲得的淨收入 | 7,560 | 34,876 | 59,184 | 71,035 | |||||||||||||||||||

| 息税折舊攤銷前利潤 (1) | 137,937 | 119,327 | 273,559 | 242,100 | |||||||||||||||||||

| 調整後的息税折舊攤銷前利潤 (1) | 138,245 | 129,984 | 274,724 | 254,146 | |||||||||||||||||||

| 利息支出,淨額 | 31,591 | 33,289 | 63,313 | 66,549 | |||||||||||||||||||

| 資本化利息 | 846 | 71 | 1,629 | 271 | |||||||||||||||||||

| 直線型租金收入 | 1,149 | 1,733 | 3,254 | 2,328 | |||||||||||||||||||

| 優先股申報的股息 | 6,040 | 6,033 | 12,073 | 12,066 | |||||||||||||||||||

| 普通股申報的股息 | 62,129 | 61,873 | 124,238 | 119,972 | |||||||||||||||||||

| 一般和管理費用 | 15,248 | 12,691 | 29,213 | 25,915 | |||||||||||||||||||

| 六月三十日 | |||||||||||||||||||||||

| 資產負債表信息: | 2023 | 2022 | |||||||||||||||||||||

| 總資產 | $ | 5,703,564 | $ | 5,793,442 | |||||||||||||||||||

| 累計折舊 | 1,369,790 | 1,243,240 | |||||||||||||||||||||

| 現金和現金等價物 | 99,711 | 168,266 | |||||||||||||||||||||

| 累計折舊前的總資產減去現金和現金等價物(總資產) | 6,973,643 | 6,868,416 | |||||||||||||||||||||

| 債務 | 2,813,007 | 2,807,080 | |||||||||||||||||||||

| 遞延融資費用,淨額 | 28,222 | 34,149 | |||||||||||||||||||||

| 淨負債 (1) | 2,741,518 | 2,672,963 | |||||||||||||||||||||

| 公平 | 2,482,871 | 2,578,577 | |||||||||||||||||||||

| 已發行普通股 | 75,323 | 75,012 | |||||||||||||||||||||

| 總市值(使用EOP收盤價和清算值)(2) | 6,637,588 | 6,564,298 | |||||||||||||||||||||

| 淨負債/總市值比率 (1) | 41 | % | 41 | % | |||||||||||||||||||

| 債務與總資產比率 | 49 | % | 48 | % | |||||||||||||||||||

| 淨負債/總資產比率 (1) | 39 | % | 39 | % | |||||||||||||||||||

| 淨負債/調整後的息税折舊攤銷前利潤比率 (1) (3) | 5.0 | 5.1 | |||||||||||||||||||||

(1) 有關定義,請參閲第 25 頁至第 27 頁。如適用,請參閲第 31 頁的計算。 | |||||||||||||||||||||||

| (2) 參見第 15 頁的計算。 | |||||||||||||||||||||||

(3) 在本計算中,調整後的息税折舊攤銷前利潤是三個月期間的調整後息税折舊攤銷前利潤乘以四。有關定義,請參見第 25 頁至第 27 頁。參見第 31 頁的計算。 | |||||||||||||||||||||||

| ||||||||

| 2023 年第二季度補充 | 第 6 頁 | |||||||

| 選定的資產負債表信息 | ||||||||||||||||||||||||||||||||||||||

| (未經審計,千美元) | ||||||||||||||||||||||||||||||||||||||

| 資產 | 2023 年第二季度 | 2023 年第一季度 | 2022 年第四季度 | 2022 年第三季度 | 2022 年第二季度 | 2022 年第一季度 | ||||||||||||||||||||||||||||||||

| 房地產投資 | $ | 6,029,468 | $ | 6,049,869 | $ | 6,016,776 | $ | 6,048,144 | $ | 6,081,941 | $ | 5,945,204 | ||||||||||||||||||||||||||

| 減去:累計折舊 | (1,369,790) | (1,341,527) | (1,302,640) | (1,278,427) | (1,243,240) | (1,206,317) | ||||||||||||||||||||||||||||||||

| 持有待開發的土地 | 20,168 | 20,168 | 20,168 | 20,168 | 20,168 | 20,168 | ||||||||||||||||||||||||||||||||

| 正在開發的房產 | 80,650 | 85,829 | 76,029 | 56,347 | 8,241 | 10,885 | ||||||||||||||||||||||||||||||||

| 經營租賃使用權資產 | 192,325 | 197,357 | 200,985 | 199,031 | 202,708 | 177,174 | ||||||||||||||||||||||||||||||||

| 抵押貸款票據和相關的應計應收利息,淨額 | 466,459 | 461,263 | 457,268 | 399,485 | 374,617 | 370,021 | ||||||||||||||||||||||||||||||||

| 投資合資企業 | 53,763 | 50,978 | 52,964 | 50,124 | 47,705 | 36,564 | ||||||||||||||||||||||||||||||||

| 現金和現金等價物 | 99,711 | 96,438 | 107,934 | 160,838 | 168,266 | 323,761 | ||||||||||||||||||||||||||||||||

| 限制性現金 | 2,623 | 2,599 | 2,577 | 5,252 | 1,277 | 2,956 | ||||||||||||||||||||||||||||||||

| 應收賬款 | 53,305 | 50,591 | 53,587 | 53,375 | 60,176 | 60,704 | ||||||||||||||||||||||||||||||||

| 其他資產 | 74,882 | 83,050 | 73,053 | 78,422 | 71,583 | 76,950 | ||||||||||||||||||||||||||||||||

| 總資產 | $ | 5,703,564 | $ | 5,756,615 | $ | 5,758,701 | $ | 5,792,759 | $ | 5,793,442 | $ | 5,818,070 | ||||||||||||||||||||||||||

| 負債和權益 | ||||||||||||||||||||||||||||||||||||||

| 負債: | ||||||||||||||||||||||||||||||||||||||

應付賬款和應計負債 | $ | 74,493 | $ | 76,244 | $ | 80,087 | $ | 83,384 | $ | 67,178 | $ | 92,999 | ||||||||||||||||||||||||||

經營租賃負債 | 233,126 | 238,096 | 241,407 | 237,254 | 240,595 | 215,112 | ||||||||||||||||||||||||||||||||

應付普通股息 | 22,289 | 21,826 | 21,405 | 21,411 | 21,146 | 20,946 | ||||||||||||||||||||||||||||||||

應付優先股息 | 6,032 | 6,033 | 6,033 | 6,033 | 6,033 | 6,033 | ||||||||||||||||||||||||||||||||

未賺取的租金和利息 | 71,746 | 71,601 | 63,939 | 79,943 | 72,833 | 76,013 | ||||||||||||||||||||||||||||||||

信用額度 | — | — | — | — | — | — | ||||||||||||||||||||||||||||||||

遞延融資費用,淨額 | (28,222) | (29,576) | (31,118) | (32,642) | (34,149) | (35,376) | ||||||||||||||||||||||||||||||||

其他債務 | 2,841,229 | 2,841,229 | 2,841,229 | 2,841,229 | 2,841,229 | 2,841,229 | ||||||||||||||||||||||||||||||||

| 負債總額 | 3,220,693 | 3,225,453 | 3,222,982 | 3,236,612 | 3,214,865 | 3,216,956 | ||||||||||||||||||||||||||||||||

| 股權: | ||||||||||||||||||||||||||||||||||||||

普通股和額外實收資本 | 3,916,102 | 3,911,064 | 3,900,557 | 3,896,179 | 3,891,509 | 3,887,065 | ||||||||||||||||||||||||||||||||

按面值計算的優先股 | 148 | 148 | 148 | 148 | 148 | 148 | ||||||||||||||||||||||||||||||||

庫存股 | (274,001) | (273,904) | (269,751) | (269,744) | (269,608) | (269,608) | ||||||||||||||||||||||||||||||||

| 累計其他綜合收益 | 3,610 | 1,823 | 1,897 | 1,097 | 10,675 | 10,471 | ||||||||||||||||||||||||||||||||

超過淨收益的分配 | (1,162,988) | (1,107,969) | (1,097,132) | (1,071,533) | (1,054,147) | (1,026,962) | ||||||||||||||||||||||||||||||||

| 權益總額 | 2,482,871 | 2,531,162 | 2,535,719 | 2,556,147 | 2,578,577 | 2,601,114 | ||||||||||||||||||||||||||||||||

| 負債和權益總額 | $ | 5,703,564 | $ | 5,756,615 | $ | 5,758,701 | $ | 5,792,759 | $ | 5,793,442 | $ | 5,818,070 | ||||||||||||||||||||||||||

| ||||||||

| 2023 年第二季度補充 | 第 7 頁 | |||||||

| 選定的操作數據 | |||||||||||||||||||||||||||||||||||

| (未經審計,千美元) | |||||||||||||||||||||||||||||||||||

| 2023 年第二季度 | 2023 年第一季度 | 2022 年第四季度 | 2022 年第三季度 | 2022 年第二季度 | 2022 年第一季度 | ||||||||||||||||||||||||||||||

| 租金收入 | $ | 151,870 | $ | 151,591 | $ | 152,652 | $ | 140,471 | $ | 142,875 | $ | 139,603 | |||||||||||||||||||||||

| 其他收入 | 10,124 | 9,333 | 16,756 | 11,360 | 9,961 | 9,305 | |||||||||||||||||||||||||||||

| 抵押貸款和其他融資收入 | 10,913 | 10,472 | 9,295 | 9,579 | 7,610 | 8,564 | |||||||||||||||||||||||||||||

| 總收入 | 172,907 | 171,396 | 178,703 | 161,410 | 160,446 | 157,472 | |||||||||||||||||||||||||||||

| 物業運營費用 | 13,972 | 14,155 | 13,747 | 14,707 | 13,592 | 13,939 | |||||||||||||||||||||||||||||

| 其他費用 | 9,161 | 8,950 | 7,705 | 9,135 | 8,872 | 8,097 | |||||||||||||||||||||||||||||

| 一般和管理費用 | 15,248 | 13,965 | 13,082 | 12,582 | 12,691 | 13,224 | |||||||||||||||||||||||||||||

遣散費 | 547 | — | — | — | — | — | |||||||||||||||||||||||||||||

| 交易成本 | 36 | 270 | 993 | 148 | 1,145 | 2,247 | |||||||||||||||||||||||||||||

| 信用損失(福利)費用 | (275) | 587 | 1,369 | 241 | 9,512 | (306) | |||||||||||||||||||||||||||||

| 減值費用 | 43,785 | — | 22,998 | — | — | 4,351 | |||||||||||||||||||||||||||||

| 折舊和攤銷 | 43,705 | 41,204 | 41,303 | 41,539 | 40,766 | 40,044 | |||||||||||||||||||||||||||||

| 運營費用總額 | 126,179 | 79,131 | 101,197 | 78,352 | 86,578 | 81,596 | |||||||||||||||||||||||||||||

| 出售房地產的(虧損)收益 | (575) | (560) | 347 | 304 | — | — | |||||||||||||||||||||||||||||

| 運營收入 | 46,153 | 91,705 | 77,853 | 83,362 | 73,868 | 75,876 | |||||||||||||||||||||||||||||

| 利息支出,淨額 | 31,591 | 31,722 | 31,879 | 32,747 | 33,289 | 33,260 | |||||||||||||||||||||||||||||

| 合資企業的權益虧損(收入) | 615 | 1,985 | 3,559 | (572) | (1,421) | 106 | |||||||||||||||||||||||||||||

| 合資企業的減值費用 | — | — | — | — | 647 | — | |||||||||||||||||||||||||||||

| 所得税前收入 | 13,947 | 57,998 | 42,415 | 51,187 | 41,353 | 42,510 | |||||||||||||||||||||||||||||

| 所得税支出 | 347 | 341 | 86 | 388 | 444 | 318 | |||||||||||||||||||||||||||||

| 淨收入 | 13,600 | 57,657 | 42,329 | 50,799 | 40,909 | 42,192 | |||||||||||||||||||||||||||||

| 優先股息要求 | 6,040 | 6,033 | 6,042 | 6,033 | 6,033 | 6,033 | |||||||||||||||||||||||||||||

| EPR Properties普通股股東可獲得的淨收入 | $ | 7,560 | $ | 51,624 | $ | 36,287 | $ | 44,766 | $ | 34,876 | $ | 36,159 | |||||||||||||||||||||||

| ||||||||

| 2023 年第二季度補充 | 第 8 頁 | |||||||

| 調整後的運營資金和運營資金 | |||||||||||||||||||||||||||||||||||

| (未經審計,除每股信息外,以千美元計) | |||||||||||||||||||||||||||||||||||

| 運營資金(“FFO”)(1): | 2023 年第二季度 | 2023 年第一季度 | 2022 年第四季度 | 2022 年第三季度 | 2022 年第二季度 | 2022 年第一季度 | |||||||||||||||||||||||||||||

| EPR Properties普通股股東可獲得的淨收入 | $ | 7,560 | $ | 51,624 | $ | 36,287 | $ | 44,766 | $ | 34,876 | $ | 36,159 | |||||||||||||||||||||||

| 出售房地產的虧損(收益) | 575 | 560 | (347) | (304) | — | — | |||||||||||||||||||||||||||||

| 房地產投資減值,淨額 | 43,785 | — | 21,030 | — | — | 4,351 | |||||||||||||||||||||||||||||

| 房地產折舊和攤銷 | 43,494 | 41,000 | 41,100 | 41,331 | 40,563 | 39,827 | |||||||||||||||||||||||||||||

| 合資企業折舊的分配份額 | 2,162 | 2,055 | 1,833 | 2,093 | 1,996 | 1,487 | |||||||||||||||||||||||||||||

| 合資企業的減值費用 | — | — | — | — | 647 | — | |||||||||||||||||||||||||||||

| EPR Properties的普通股股東可以使用FFO | $ | 97,576 | $ | 95,239 | $ | 99,903 | $ | 87,886 | $ | 78,082 | $ | 81,824 | |||||||||||||||||||||||

| EPR Properties的普通股股東可以使用FFO | $ | 97,576 | $ | 95,239 | $ | 99,903 | $ | 87,886 | $ | 78,082 | $ | 81,824 | |||||||||||||||||||||||

| 增加:C系列優先股的優先股息 | 1,938 | 1,938 | 1,938 | 1,938 | 1,938 | 1,938 | |||||||||||||||||||||||||||||

| 增加:E系列優先股的優先股息 | 1,938 | 1,938 | 1,939 | 1,939 | 1,939 | 1,939 | |||||||||||||||||||||||||||||

| EPR Properties的普通股股東可以使用攤薄後的FFO | $ | 101,452 | $ | 99,115 | $ | 103,780 | $ | 91,763 | $ | 81,959 | $ | 85,701 | |||||||||||||||||||||||

| 調整後的運營資金(“FFOAA”)(1): | |||||||||||||||||||||||||||||||||||

| EPR Properties的普通股股東可以使用FFO | $ | 97,576 | $ | 95,239 | $ | 99,903 | $ | 87,886 | $ | 78,082 | $ | 81,824 | |||||||||||||||||||||||

| 遣散費 | 547 | — | — | — | — | — | |||||||||||||||||||||||||||||

| 交易成本 | 36 | 270 | 993 | 148 | 1,145 | 2,247 | |||||||||||||||||||||||||||||

| 信用損失(福利)費用 | (275) | 587 | 1,369 | 241 | 9,512 | (306) | |||||||||||||||||||||||||||||

| 銷售參與收入(包含在其他收入中) | — | — | (9,134) | — | — | — | |||||||||||||||||||||||||||||

| 經營租賃使用權資產的減值 | — | — | 1,968 | — | — | — | |||||||||||||||||||||||||||||

| 保險追回收益(包含在其他收入中) | — | — | — | — | — | (552) | |||||||||||||||||||||||||||||

| 遞延所得税優惠 | (92) | (90) | (132) | (37) | — | — | |||||||||||||||||||||||||||||

| 經調整後,EPR Properties的普通股股東可以獲得FFO | $ | 97,792 | $ | 96,006 | $ | 94,967 | $ | 88,238 | $ | 88,739 | $ | 83,213 | |||||||||||||||||||||||

| 經調整後,EPR Properties的普通股股東可以獲得FFO | $ | 97,792 | $ | 96,006 | $ | 94,967 | $ | 88,238 | $ | 88,739 | $ | 83,213 | |||||||||||||||||||||||

| 增加:C系列優先股的優先股息 | 1,938 | 1,938 | 1,938 | 1,938 | 1,938 | 1,938 | |||||||||||||||||||||||||||||

| 增加:E系列優先股的優先股息 | 1,938 | 1,938 | 1,939 | 1,939 | 1,939 | 1,939 | |||||||||||||||||||||||||||||

| 經調整後可供EPR Properties普通股股東使用的攤薄後FFO | $ | 101,668 | $ | 99,882 | $ | 98,844 | $ | 92,115 | $ | 92,616 | $ | 87,090 | |||||||||||||||||||||||

| 每股普通股FFO: | |||||||||||||||||||||||||||||||||||

| 基本 | $ | 1.30 | $ | 1.27 | $ | 1.33 | $ | 1.17 | $ | 1.04 | $ | 1.09 | |||||||||||||||||||||||

| 稀釋 | 1.27 | 1.25 | 1.31 | 1.16 | 1.04 | 1.09 | |||||||||||||||||||||||||||||

| 經調整後的每股普通股FFO: | |||||||||||||||||||||||||||||||||||

| 基本 | $ | 1.30 | $ | 1.28 | $ | 1.27 | $ | 1.18 | $ | 1.18 | $ | 1.11 | |||||||||||||||||||||||

| 稀釋 | 1.28 | 1.26 | 1.25 | 1.16 | 1.17 | 1.10 | |||||||||||||||||||||||||||||

| 用於計算的份額(以千計): | |||||||||||||||||||||||||||||||||||

| 基本 | 75,297 | 75,084 | 75,022 | 75,016 | 74,986 | 74,843 | |||||||||||||||||||||||||||||

| 稀釋 | 75,715 | 75,283 | 75,111 | 75,183 | 75,234 | 75,047 | |||||||||||||||||||||||||||||

| 稀釋型 C 系列優先股的影響 | 2,279 | 2,272 | 2,261 | 2,250 | 2,245 | 2,241 | |||||||||||||||||||||||||||||

| 稀釋型 E 系列優先股的影響 | 1,663 | 1,663 | 1,664 | 1,664 | 1,664 | 1,664 | |||||||||||||||||||||||||||||

| 調整後已發行攤薄後的 C 系列和 E 系列加權平均股數 | 79,657 | 79,218 | 79,036 | 79,097 | 79,143 | 78,952 | |||||||||||||||||||||||||||||

(1) 有關定義,請參閲第 25 頁至第 27 頁。 | |||||||||||||||||||||||||||||||||||

| ||||||||

| 2023 年第二季度補充 | 第 9 頁 | |||||||

| 調整後的運營資金 | ||||||||||||||||||||||||||||||||||||||

| (未經審計,除每股信息外,以千美元計) | ||||||||||||||||||||||||||||||||||||||

| 調整後的運營資金(“AFFO”)(1): | 2023 年第二季度 | 2023 年第一季度 | 2022 年第四季度 | 2022 年第三季度 | 2022 年第二季度 | 2022 年第一季度 | ||||||||||||||||||||||||||||||||

EPR Properties的普通股股東可以使用FFO | $ | 97,576 | $ | 95,239 | $ | 99,903 | $ | 87,886 | $ | 78,082 | $ | 81,824 | ||||||||||||||||||||||||||

| 調整: | ||||||||||||||||||||||||||||||||||||||

| 遣散費 | 547 | — | — | — | — | — | ||||||||||||||||||||||||||||||||

| 交易成本 | 36 | 270 | 993 | 148 | 1,145 | 2,247 | ||||||||||||||||||||||||||||||||

| 信用損失(福利)費用 | (275) | 587 | 1,369 | 241 | 9,512 | (306) | ||||||||||||||||||||||||||||||||

| 銷售參與收入(包含在其他收入中) | — | — | (9,134) | — | — | — | ||||||||||||||||||||||||||||||||

| 經營租賃使用權資產的減值 | — | — | 1,968 | — | — | — | ||||||||||||||||||||||||||||||||

| 保險追回收益(包含在其他收入中) | — | — | — | — | — | (552) | ||||||||||||||||||||||||||||||||

| 遞延所得税優惠 | (92) | (90) | (132) | (37) | — | — | ||||||||||||||||||||||||||||||||

| 非房地產折舊和攤銷 | 211 | 204 | 203 | 208 | 203 | 217 | ||||||||||||||||||||||||||||||||

| 遞延融資費用攤銷 | 2,150 | 2,129 | 2,109 | 2,090 | 2,090 | 2,071 | ||||||||||||||||||||||||||||||||

管理層和受託人的基於股份的薪酬支出 | 4,477 | 4,322 | 4,114 | 4,138 | 4,169 | 4,245 | ||||||||||||||||||||||||||||||||

| 攤銷高於/低於市場價的租約、淨額和租户補貼 | (185) | (89) | (90) | (89) | (89) | (87) | ||||||||||||||||||||||||||||||||

| 維護資本支出 (2) | (3,445) | (2,176) | (2,674) | (386) | (134) | (1,351) | ||||||||||||||||||||||||||||||||

| 直線型租金收入 | (1,149) | (2,105) | (2,291) | (2,374) | (1,733) | (595) | ||||||||||||||||||||||||||||||||

| 直線式地面轉租費用 | 401 | 565 | 581 | 602 | 261 | 248 | ||||||||||||||||||||||||||||||||

抵押貸款和其他融資收入的非現金部分 | (141) | (122) | (120) | (119) | (118) | (116) | ||||||||||||||||||||||||||||||||

| EPR Properties的普通股股東可以使用AFFO | $ | 100,111 | $ | 98,734 | $ | 96,799 | $ | 92,308 | $ | 93,388 | $ | 87,845 | ||||||||||||||||||||||||||

| EPR Properties的普通股股東可以使用AFFO | $ | 100,111 | $ | 98,734 | $ | 96,799 | $ | 92,308 | $ | 93,388 | $ | 87,845 | ||||||||||||||||||||||||||

| 增加:C系列優先股的優先股息 | 1,938 | 1,938 | 1,938 | 1,938 | 1,938 | 1,938 | ||||||||||||||||||||||||||||||||

| 增加:E系列優先股的優先股息 | 1,938 | 1,938 | 1,939 | 1,939 | 1,939 | 1,939 | ||||||||||||||||||||||||||||||||

| EPR Properties的普通股股東可獲得攤薄後的AF | $ | 103,987 | $ | 102,610 | $ | 100,676 | $ | 96,185 | $ | 97,265 | $ | 91,722 | ||||||||||||||||||||||||||

加權平均攤薄後已發行股數(千股) | 75,715 | 75,283 | 75,111 | 75,183 | 75,234 | 75,047 | ||||||||||||||||||||||||||||||||

| 稀釋型 C 系列優先股的影響 | 2,279 | 2,272 | 2,261 | 2,250 | 2,245 | 2,241 | ||||||||||||||||||||||||||||||||

| 稀釋型 E 系列優先股的影響 | 1,663 | 1,663 | 1,664 | 1,664 | 1,664 | 1,664 | ||||||||||||||||||||||||||||||||

| 調整後已發行攤薄後的加權平均股數 | 79,657 | 79,218 | 79,036 | 79,097 | 79,143 | 78,952 | ||||||||||||||||||||||||||||||||

| 攤薄後每股普通股AFFO | $ | 1.31 | $ | 1.30 | $ | 1.27 | $ | 1.22 | $ | 1.23 | $ | 1.16 | ||||||||||||||||||||||||||

| 每股普通股申報的股息 | $ | 0.825 | $ | 0.825 | $ | 0.825 | $ | 0.825 | $ | 0.825 | $ | 0.775 | ||||||||||||||||||||||||||

| AFFO 支付率 (3) | 63 | % | 63 | % | 65 | % | 68 | % | 67 | % | 67 | % | ||||||||||||||||||||||||||

(1) 有關定義,請參閲第 25 頁至第 27 頁。 | ||||||||||||||||||||||||||||||||||||||

| (2) 包括維護資本支出和某些第二代租户改善和租賃佣金。 | ||||||||||||||||||||||||||||||||||||||

| (3) AFFO派息率的計算方法是將每股普通股申報的股息除以攤薄後每股普通股的AFFO。 | ||||||||||||||||||||||||||||||||||||||

| ||||||||

| 2023 年第二季度補充 | 第 10 頁 | |||||||

截至2023年6月30日的資本結構 | |||||||||||||||||||||||||||||||||||

| (未經審計,千美元) | |||||||||||||||||||||||||||||||||||

| 合併債務 | |||||||||||||||||||||||||||||||||||

| 債務到期本金付款: | |||||||||||||||||||||||||||||||||||

| 債券/定期貸款/其他 (1) | 無抵押信貸額度 (2) | 無抵押的優先票據 | 總計 | 加權平均利率 | |||||||||||||||||||||||||||||||

| 年 | |||||||||||||||||||||||||||||||||||

| 2023 | $ | — | $ | — | $ | — | $ | — | —% | ||||||||||||||||||||||||||

| 2024 | — | — | 136,637 | 136,637 | 4.35% | ||||||||||||||||||||||||||||||

| 2025 | — | — | 300,000 | 300,000 | 4.50% | ||||||||||||||||||||||||||||||

| 2026 | — | — | 629,597 | 629,597 | 4.70% | ||||||||||||||||||||||||||||||

| 2027 | — | — | 450,000 | 450,000 | 4.50% | ||||||||||||||||||||||||||||||

| 2028 | — | — | 400,000 | 400,000 | 4.95% | ||||||||||||||||||||||||||||||

| 2029 | — | — | 500,000 | 500,000 | 3.75% | ||||||||||||||||||||||||||||||

| 2030 | — | — | — | — | —% | ||||||||||||||||||||||||||||||

| 2031 | — | — | 400,000 | 400,000 | 3.60% | ||||||||||||||||||||||||||||||

| 2032 | — | — | — | — | —% | ||||||||||||||||||||||||||||||

| 2033 | — | — | — | — | —% | ||||||||||||||||||||||||||||||

| 此後 | 24,995 | — | — | 24,995 | 2.53% | ||||||||||||||||||||||||||||||

| 減去:遞延融資成本,淨額 | — | — | — | (28,222) | —% | ||||||||||||||||||||||||||||||

| $ | 24,995 | $ | — | $ | 2,816,234 | $ | 2,813,007 | 4.32% | |||||||||||||||||||||||||||

| 平衡 | 加權平均利率 | 加權平均到期日 | |||||||||||||||||||||||||||||||||

| 固定利率無抵押債務 | $ | 2,816,234 | 4.30 | % | 4.54 | ||||||||||||||||||||||||||||||

| 固定利率擔保債務 (1) | 24,995 | 2.53 | % | 24.09 | |||||||||||||||||||||||||||||||

| 減去:遞延融資成本,淨額 | (28,222) | — | % | — | |||||||||||||||||||||||||||||||

| 總計 | $ | 2,813,007 | 4.32 | % | 4.75 | ||||||||||||||||||||||||||||||

| (1) 包括截至2024年9月30日通過利率互換固定的2500萬美元有擔保債券。 | |||||||||||||||||||||||||||||||||||

| (2) 無抵押循環信貸額度摘要: | |||||||||||||||||||||||||||||||||||

| 平衡 | 率 | ||||||||||||||||||||||||||||||||||

| 承諾 | 在 2023 年 6 月 30 日 | 成熟 | 在 2023 年 6 月 30 日 | ||||||||||||||||||||||||||||||||

| $1,000,000 | $— | 2025年10月6日 | 6.403% | ||||||||||||||||||||||||||||||||

注意:該貸款將於 2025 年 10 月 6 日到期,有兩次六個月的延期可供公司選擇,幷包括一項手風琴功能,根據該功能,在每種情況下,最高借款額度均可從10億美元增加到20億美元,但須遵守某些條款和條件。 | |||||||||||||||||||||||||||||||||||

| ||||||||

| 2023 年第二季度補充 | 第 11 頁 | |||||||

截至2023年6月30日和2022年12月31日的資本結構 | |||||||||||

| (未經審計,千美元) | |||||||||||

| 合併債務(續) | |||||||||||

| 債務摘要: | 2023年6月30日 | 2022年12月31日 | |||||||||

| 優先無抵押應付票據,4.35%,到期於2024年8月22日 | $ | 136,637 | $ | 136,637 | |||||||

| 優先無抵押應付票據,4.50%,2025年4月1日到期 | 300,000 | 300,000 | |||||||||

| 優先無抵押應付票據,4.56%,到期於2026年8月22日 | 179,597 | 179,597 | |||||||||

| 優先無抵押應付票據,4.75%,到期於2026年12月15日 | 450,000 | 450,000 | |||||||||

| 優先無抵押應付票據,4.50%,2027年6月1日到期 | 450,000 | 450,000 | |||||||||

| 優先無抵押應付票據,4.95%,到期於2028年4月15日 | 400,000 | 400,000 | |||||||||

| 優先無抵押應付票據,3.75%,到期於2029年8月15日 | 500,000 | 500,000 | |||||||||

| 優先無抵押應付票據,3.60%,到期於2031年11月15日 | 400,000 | 400,000 | |||||||||

| 應付債券,浮動利率,在2026年9月30日之前固定為2.53%,到期於2047年8月1日 | 24,995 | 24,995 | |||||||||

| 減去:遞延融資成本,淨額 | (28,222) | (31,118) | |||||||||

| 債務總額 | $ | 2,813,007 | $ | 2,810,111 | |||||||

| ||||||||

| 2023 年第二季度補充 | 第 12 頁 | |||||||

| 資本結構 | |||||||||||||||||||||||

| 高級筆記 | |||||||||||||||||||||||

截至2023年6月30日的優先債務評級 | |||||||||||||||||||||||

| 穆迪 | Baa3(穩定) | ||||||||||||||||||||||

| 惠譽 | BBB-(穩定) | ||||||||||||||||||||||

| 標準普爾 | BBB-(穩定) | ||||||||||||||||||||||

| 契約摘要 | |||||||||||||||||||||||

截至2023年6月30日,該公司有未償還的公共優先無抵押票據,固定利率分別為3.60%、3.75%、4.50%、4.75%和4.95%。這些票據的利息每半年支付一次。這些公開優先無抵押票據包含各種契約,包括:(i)限制任何會導致公司債務與調整後總資產比率超過60%的債務的產生;(ii)限制任何會導致公司有擔保債務與調整後總資產的比率超過40%的有擔保債務的發生;(iii)限制任何會導致公司還本付息率低於1.5倍的債務的發生;以及 (iv) 始終保持未設押資產總額不少於 150%公司未償還的無抵押債務。 | |||||||||||||||||||||||

以下是根據票據條款定義和計算的公司3.60%、3.75%、4.50%、4.75%和4.95%的公共優先無抵押票據的主要財務契約摘要。這些計算不是基於美國公認的會計原則或公認會計原則的衡量標準,而是向投資者提交的,僅顯示公司有能力根據優先無抵押票據的條款承擔額外債務,不能衡量公司的流動性或業績。截至2023年6月30日和2023年3月31日的實際金額為: | |||||||||||||||||||||||

| 實際的 | 實際的 | ||||||||||||||||||||||

| 注意契約 | 必需 | 2023 年第二季度 (1) | 2023 年第一季度 (1) | ||||||||||||||||||||

| 總債務產生限制(總債務/總資產) | ≤ 60% | 40% | 40% | ||||||||||||||||||||

| 有擔保債務的產生限制(有擔保債務/總資產) | ≤ 40% | —% | —% | ||||||||||||||||||||

| 債務產生限制:還本付息範圍(可用於還本付息/年度還本付息的合併收入)——過去十二個月 | ≥ 1.5 x | 4.2x | 4.2x | ||||||||||||||||||||

| 維持未抵押資產總額(未設押資產/無抵押債務) | ≥ 150% 的無抵押債務 | 235% | 236% | ||||||||||||||||||||

| (1) 有關計算的詳細信息,請參閲第 14 頁。 | |||||||||||||||||||||||

| ||||||||

| 2023 年第二季度補充 | 第 13 頁 | |||||||

| 資本結構 | |||||||||||||||||||||||||||||

| 高級筆記 | |||||||||||||||||||||||||||||

| (未經審計,千美元) | |||||||||||||||||||||||||||||

| 盟約計算 | |||||||||||||||||||||||||||||

| 總資產: | 2023年6月30日 | 債務總額: | 2023年6月30日 | ||||||||||||||||||||||||||

| 每張資產負債表的總資產 | $ | 5,703,564 | 有擔保債務債務 | $ | 24,995 | ||||||||||||||||||||||||

| 加:累計折舊 | 1,369,790 | 無抵押債務債務: | |||||||||||||||||||||||||||

| 減去:無形資產,淨額 | (36,983) | 無抵押債務 | 2,816,234 | ||||||||||||||||||||||||||

| 總資產 | $ | 7,036,371 | 未償信用證 | — | |||||||||||||||||||||||||

| 擔保 | 3,294 | ||||||||||||||||||||||||||||

| 未設押資產總額: | 2023年6月30日 | 按公允市場價值計算的衍生品,淨額,如果負債 | — | ||||||||||||||||||||||||||

| 未抵押房地產資產,毛額 | $ | 6,434,969 | 無抵押債務總額: | $ | 2,819,528 | ||||||||||||||||||||||||

| 現金和現金等價物 | 99,711 | 債務總額 | $ | 2,844,523 | |||||||||||||||||||||||||

| 持有待開發的土地 | 20,168 | ||||||||||||||||||||||||||||

| 正在開發的房產 | 80,650 | ||||||||||||||||||||||||||||

| 未抵押資產總額 | $ | 6,635,498 | |||||||||||||||||||||||||||

| 可用於還本付息的合併收入: | 2023 年第二季度 | 2023 年第一季度 | 2022 年第四季度 | 2022 年第三季度 | 過去十二個月 | ||||||||||||||||||||||||

| 調整後的息税攤銷前利潤 | $ | 138,245 | $ | 136,479 | $ | 135,524 | $ | 129,473 | $ | 539,721 | |||||||||||||||||||

| 減去:調整後的息税折舊攤銷前利潤中包含的淨直線收入 | (1,149) | (2,105) | (2,291) | (2,374) | (7,919) | ||||||||||||||||||||||||

| 可用於還本付息的合併收入 | $ | 137,096 | $ | 134,374 | $ | 133,233 | $ | 127,099 | $ | 531,802 | |||||||||||||||||||

| 年度還本付息: | |||||||||||||||||||||||||||||

| 利息支出,總額 | $ | 33,541 | $ | 33,510 | $ | 33,522 | $ | 33,595 | $ | 134,168 | |||||||||||||||||||

| 減去:遞延融資費用攤銷 | (2,150) | (2,129) | (2,109) | (2,090) | (8,478) | ||||||||||||||||||||||||

| 年度還本付息 | $ | 31,391 | $ | 31,381 | $ | 31,413 | $ | 31,505 | $ | 125,690 | |||||||||||||||||||

| 還本付息範圍 | 4.4 | 4.3 | 4.2 | 4.0 | 4.2 | ||||||||||||||||||||||||

| ||||||||

| 2023 年第二季度補充 | 第 14 頁 | |||||||

截至2023年6月30日的資本結構 | ||||||||||||||||||||||||||||||||||||||||||||

| (未經審計,除股票信息外,以千美元計) | ||||||||||||||||||||||||||||||||||||||||||||

| 公平 | ||||||||||||||||||||||||||||||||||||||||||||

| 安全 | 已發行股份 | 截至2023年6月30日的每股價格 | 清算優先權 | 股息率 | 可兑換 | 截至2023年6月30日的轉換率 | 截至 2023 年 6 月 30 日的轉換價格 | |||||||||||||||||||||||||||||||||||||

| 普通股 | 75,322,576 | $46.80 | 不適用 | (1) | 不適用 | 不適用 | 不適用 | |||||||||||||||||||||||||||||||||||||

| C 系列 | 5,392,916 | $21.10 | $134,823 | 5.750% | Y | 0.4226 | $59.16 | |||||||||||||||||||||||||||||||||||||

| E 系列 | 3,446,070 | $28.36 | $86,150 | 9.000% | Y | 0.4826 | $51.80 | |||||||||||||||||||||||||||||||||||||

| G 系列 | 6,000,000 | $20.13 | $150,000 | 5.750% | N | 不適用 | 不適用 | |||||||||||||||||||||||||||||||||||||

| 總市值的計算: | ||||||||||||||||||||||||||||||||||||||||||||

截至2023年6月30日的已發行普通股乘以截至2023年6月30日的收盤價 | $ | 3,525,097 | ||||||||||||||||||||||||||||||||||||||||||

| C 系列優先股的總清算價值 (2) | 134,823 | |||||||||||||||||||||||||||||||||||||||||||

| E 系列優先股的總清算價值 (2) | 86,150 | |||||||||||||||||||||||||||||||||||||||||||

| G 系列優先股的總清算價值 (2) | 150,000 | |||||||||||||||||||||||||||||||||||||||||||

截至2023年6月30日的淨負債 (3) | 2,741,518 | |||||||||||||||||||||||||||||||||||||||||||

| 合併市值總額 | $ | 6,637,588 | ||||||||||||||||||||||||||||||||||||||||||

| (1) 2023年第二季度申報的每月股息總額為每股0.825美元。 | ||||||||||||||||||||||||||||||||||||||||||||

(2) 不包括截至2023年6月30日的應計未付股息。 | ||||||||||||||||||||||||||||||||||||||||||||

(3) 有關定義,請參閲第 25 頁至第 27 頁。 | ||||||||||||||||||||||||||||||||||||||||||||

| ||||||||

| 2023 年第二季度補充 | 第 15 頁 | |||||||

| 比率摘要 | |||||||||||||||||||||||||||||||||||

| (未經審計) | |||||||||||||||||||||||||||||||||||

| 2023 年第二季度 | 2023 年第一季度 | 2022 年第四季度 | 2022 年第三季度 | 2022 年第二季度 | 2022 年第一季度 | ||||||||||||||||||||||||||||||

| 債務與總資產比率 | 49% | 49% | 49% | 48% | 48% | 48% | |||||||||||||||||||||||||||||

| 淨負債與總市值比率 (1) | 41% | 46% | 46% | 47% | 41% | 36% | |||||||||||||||||||||||||||||

| 淨負債與總資產比率 (1) | 39% | 39% | 39% | 39% | 39% | 38% | |||||||||||||||||||||||||||||

| 淨負債/調整後的息税折舊攤銷前利潤比率 (1) (2) | 5.0 | 5.0 | 5.0 | 5.2 | 5.1 | 5.1 | |||||||||||||||||||||||||||||

| 利息覆蓋率 (3) | 4.1 | 4.0 | 4.0 | 3.8 | 3.8 | 3.7 | |||||||||||||||||||||||||||||

| 固定費用覆蓋率 (3) | 3.5 | 3.4 | 3.4 | 3.2 | 3.3 | 3.2 | |||||||||||||||||||||||||||||

| 還本付息覆蓋率 (3) | 4.1 | 4.0 | 4.0 | 3.8 | 3.8 | 3.7 | |||||||||||||||||||||||||||||

| FFO 支付率 (4) | 65% | 66% | 63% | 71% | 79% | 71% | |||||||||||||||||||||||||||||

| FFO 作為調整後的派息率 (5) | 64% | 65% | 66% | 71% | 71% | 70% | |||||||||||||||||||||||||||||

| AFFO 支付率 (6) | 63% | 63% | 65% | 68% | 67% | 67% | |||||||||||||||||||||||||||||

(1) 有關定義,請參閲第 25 頁至第 27 頁。有關詳細計算,請參閲前一時期的補充文件(視情況而定)。 | |||||||||||||||||||||||||||||||||||

(2) 本季度調整後的息税折舊攤銷前利潤乘以四。參見第 31 頁的計算。 | |||||||||||||||||||||||||||||||||||

(3) 詳細計算見第29頁。 | |||||||||||||||||||||||||||||||||||

| (4) FFO派息率的計算方法是將每股普通股申報的股息除以攤薄後每股普通股的FFO。 | |||||||||||||||||||||||||||||||||||

| (5) FFO調整後的派息率是通過將每股普通股申報的股息除以調整後的攤薄後每股普通股的FFO計算得出的。 | |||||||||||||||||||||||||||||||||||

| (6) AFFO派息率的計算方法是將每股普通股申報的股息除以攤薄後每股普通股的AFFO。 | |||||||||||||||||||||||||||||||||||

| ||||||||

| 2023 年第二季度補充 | 第 16 頁 | |||||||

| 應收抵押貸款票據摘要 | |||||||||||||||||||||||

| (未經審計,千美元) | |||||||||||||||||||||||

| 截至 (1) 的賬面金額 | |||||||||||||||||||||||

| 描述 | 利率 | 還款日/到期日 | 未償還的抵押貸款本金 | 2023年6月30日 | 2022年12月31日 | ||||||||||||||||||

Eat & play 物業俄勒岡州尤金 | 8.13 | % | 8/31/2024 | $ | 10,750 | $ | 10,417 | $ | 7,780 | ||||||||||||||

景點物業北卡羅來納州鮑威爾角 | 7.75 | % | 6/30/2025 | 29,378 | 29,187 | 29,227 | |||||||||||||||||

堪薩斯州梅里亞姆健身與康體酒店 | 7.55 | % | 7/31/2029 | 9,090 | 9,208 | 9,195 | |||||||||||||||||

| 內布拉斯加州奧馬哈健身與康體物業 | 9.00 | % | 6/30/2030 | 10,905 | 10,951 | 10,898 | |||||||||||||||||

| 內布拉斯加州奧馬哈健身與康體物業 | 9.00 | % | 6/30/2030 | 10,539 | 10,605 | 10,531 | |||||||||||||||||

體驗式住宿物業田納西州納什維爾 | 6.99 | % | 9/30/2031 | 70,000 | 71,042 | 70,576 | |||||||||||||||||

阿拉斯加州吉德伍德滑雪場 | 8.74 | % | 7/31/2032 | 75,800 | 75,742 | 72,366 | |||||||||||||||||

| 科羅拉多州和加利福尼亞州的健身和健康物業 | 7.15 | % | 1/10/2033 | 56,751 | 56,914 | 56,911 | |||||||||||||||||

德克薩斯州奧斯汀的Eat & play酒店 | 11.31 | % | 6/1/2033 | 9,984 | 9,985 | 10,253 | |||||||||||||||||

| 景點物業德克薩斯州達拉斯 (2) | 10.25 | % | 6/9/2033 | — | — | — | |||||||||||||||||

| 體驗式住宿物業 Breaux Bridge,洛杉磯 | 7.25 | % | 3/8/2034 | 11,305 | 11,373 | 11,373 | |||||||||||||||||

| 佛蒙特州西多佛和威爾明頓滑雪場 | 12.32 | % | 12/1/2034 | 51,050 | 51,049 | 51,049 | |||||||||||||||||

俄亥俄州和賓夕法尼亞州四處滑雪場 | 11.24 | % | 12/1/2034 | 37,562 | 37,502 | 37,529 | |||||||||||||||||

俄亥俄州切斯特蘭滑雪場 | 11.72 | % | 12/1/2034 | 4,550 | 4,511 | 4,532 | |||||||||||||||||

紐約州亨特滑雪場 | 9.03 | % | 1/5/2036 | 21,000 | 21,000 | 21,000 | |||||||||||||||||

| 猶他州米德維爾吃喝玩樂的房產 | 10.25 | % | 5/31/2036 | 17,505 | 17,505 | 17,505 | |||||||||||||||||

| 俄亥俄州西切斯特Eat & play酒店 | 9.75 | % | 8/1/2036 | 18,068 | 18,067 | 18,066 | |||||||||||||||||

| 科羅拉多州柯林斯堡健身與健康物業 | 8.00 | % | 1/31/2038 | 10,292 | 10,060 | 10,089 | |||||||||||||||||

| 佛羅裏達州瑪麗湖幼兒教育中心 | 8.23 | % | 5/9/2039 | 4,200 | 4,373 | 4,360 | |||||||||||||||||

| 佛羅裏達州利西亞幼兒教育中心 | 8.75 | % | 10/31/2039 | 3,959 | 3,993 | 4,028 | |||||||||||||||||

| 體驗式住宿物業密歇根州弗蘭肯默斯 | 8.25 | % | 10/14/2042 | 3,018 | 2,975 | — | |||||||||||||||||

總計 | $ | 465,706 | $ | 466,459 | $ | 457,268 | |||||||||||||||||

| ||||||||

| 2023 年第二季度補充 | 第 17 頁 | |||||||

| 未合併的合資企業摘要 | ||||||||||||||||||||

| (未經審計,千美元) | ||||||||||||||||||||

| 財產 | 收購日期 | 財產類型 | 位置 | 截至2023年6月30日的賬面價值 | 所有權權益 | |||||||||||||||

| 貝爾維瑟海灘度假村及比奇科姆伯海灘度假酒店 | 12/2018 | 體驗式住宿 | 佛羅裏達州聖彼得海灘 | $ | 19,517 | 65 | % | |||||||||||||

| 傑利斯通公園沃倫斯 | 8/2021 | 體驗式住宿 | 威斯康星州沃倫斯 | 9,076 | 95 | % | ||||||||||||||

| 瑪格麗塔維爾露營布羅克斯橋 | 5/2022 | 體驗式住宿 | 路易斯安那州布羅克斯橋 | 19,138 | 85 | % | ||||||||||||||

| Jellystone Kozy Res | 11/2022 | 體驗式住宿 | 賓夕法尼亞州哈里斯維爾 | 6,032 | 62 | % | ||||||||||||||

截至2023年6月30日 | |||||||||||||||||

| 總計 | 每份 (2) | ||||||||||||||||

| 總資產 | $ | 253,827 | $ | 189,216 | |||||||||||||

| 應付給第三方的抵押貸款票據 | 169,693 | 124,771 | |||||||||||||||

| EPR 應付的抵押貸款票據 (1) | 11,305 | 9,609 | |||||||||||||||

截至2023年6月30日的三個月 | 截至2023年6月30日的六個月 | ||||||||||||||||

| 總計 | 每份 (2) | 總計 | 每份 (2) | ||||||||||||||

| 收入和其他收入 | $ | 21,493 | $ | 15,464 | $ | 38,352 | $ | 26,956 | |||||||||

| 運營費用 | 19,052 | 13,907 | 35,001 | 25,301 | |||||||||||||

| 淨營業收入 | $ | 2,441 | $ | 1,557 | $ | 3,351 | $ | 1,655 | |||||||||

| 利息支出 | 3,070 | 2,172 | 6,017 | 4,255 | |||||||||||||

| 淨虧損 | $ | (629) | $ | (615) | $ | (2,666) | $ | (2,600) | |||||||||

| 合資企業折舊的分配份額 (2) | 2,162 | 不適用 | 4,217 | ||||||||||||||

| FFOAA (2) | $ | 1,547 | 不適用 | $ | 1,617 | ||||||||||||

| (1) 應付給EPR的抵押貸款票據將於2034年3月8日到期,到期日為7.25%,到期日為SOFR加7.20%,上限為8%。 | |||||||||||||||||

(2) 非公認會計準則財務指標。有關定義,請參見第 25 頁至第 27 頁。 | |||||||||||||||||

| 應付給第三方的未合併抵押貸款票據摘要 | |||||||||||||||||

2023年6月30日 | |||||||||||||||||

| 財產 | 成熟 | 擴展 | 利率 | 總計 | 每份 (2) | ||||||||||||

| 貝爾維瑟海灘度假村及比奇科姆伯海灘度假酒店 | 2025年5月18日 | 再延長兩次一年 | SOFR 增加 3.65%,截至 2024 年 6 月 1 日,SOFR 上限為 3.5% | $ | 105,000 | $ | 68,250 | ||||||||||

| 傑利斯通公園沃倫斯 | 2031年9月15日 | 不適用 | 4% | 22,899 | 21,754 | ||||||||||||

| 瑪格麗塔維爾露營布羅克斯橋 | 2034年3月8日 | 不適用 | 3.85% 至 2025 年 4 月 7 日;4.25% 至 2025 年 4 月 8 日到期 | 38,500 | 32,725 | ||||||||||||

| Jellystone Kozy Res | 2029年11月1日 | 不適用 | 6.38% | 3,294 | 2,042 | ||||||||||||

| 應付給第三方的抵押貸款票據總額 | $ | 169,693 | $ | 124,771 | |||||||||||||

| ||||||||

| 2023 年第二季度補充 | 第 18 頁 | |||||||

| 投資支出和處置摘要 | |||||||||||||||||||||||

| (未經審計,千美元) | |||||||||||||||||||||||

截至2023年6月30日的三個月投資支出 | |||||||||||||||||||||||

| 投資類型 | 總投資支出 | 新發展 | 再開發 | 資產收購 | 抵押票據或應收票據 | 投資合資企業 | |||||||||||||||||

| 邊吃邊玩 | $ | 7,702 | $ | 7,406 | $ | 296 | $ | — | $ | — | $ | — | |||||||||||

| 景點 | 3,076 | — | 58 | — | 3,018 | — | |||||||||||||||||

| 滑雪 | 1,595 | — | — | — | 1,595 | — | |||||||||||||||||

| 體驗式住宿 | 6,278 | — | — | — | — | 6,278 | |||||||||||||||||

| 健身與健康 | 10,691 | 10,582 | 109 | — | — | — | |||||||||||||||||

| 文化 | 2,817 | — | 2,817 | — | — | — | |||||||||||||||||

| 全方位體驗式 | 32,159 | 17,988 | 3,280 | — | 4,613 | 6,278 | |||||||||||||||||

| 總投資支出 | $ | 32,159 | $ | 17,988 | $ | 3,280 | $ | — | $ | 4,613 | $ | 6,278 | |||||||||||

截至2023年6月30日的六個月投資支出 | |||||||||||||||||||||||

| 投資類型 | 總投資支出 | 新發展 | 再開發 | 資產收購 | 抵押票據或應收票據 | 投資合資企業 | |||||||||||||||||

| 邊吃邊玩 | $ | 19,134 | $ | 18,607 | $ | 527 | $ | — | $ | — | $ | — | |||||||||||

| 景點 | 6,570 | — | 3,552 | — | 3,018 | — | |||||||||||||||||

| 滑雪 | 3,022 | — | — | — | 3,022 | — | |||||||||||||||||

| 體驗式住宿 | 8,936 | — | — | — | — | 8,936 | |||||||||||||||||

| 健身與健康 | 58,060 | 11,055 | 210 | 43,770 | 3,025 | — | |||||||||||||||||

| 文化 | 2,962 | — | 2,962 | — | — | — | |||||||||||||||||

| 全方位體驗式 | 98,684 | 29,662 | 7,251 | 43,770 | 9,065 | 8,936 | |||||||||||||||||

| 總投資支出 | $ | 98,684 | $ | 29,662 | $ | 7,251 | $ | 43,770 | $ | 9,065 | $ | 8,936 | |||||||||||

| 2023 年處置 | |||||||||||||||||||||||

截至2023年6月30日的三個月 | 截至2023年6月30日的六個月 | ||||||||||||||||||||||

| 投資類型 | 總處置量 | 出售房地產的淨收益 | 償還抵押貸款票據的淨收益 | 總處置量 | 出售房地產的淨收益 | 償還抵押貸款票據的淨收益 | |||||||||||||||||

| 邊吃邊玩 | $ | — | $ | — | $ | — | $ | 4,029 | $ | 4,029 | $ | — | |||||||||||

| 全方位體驗式 | — | — | — | 4,029 | 4,029 | — | |||||||||||||||||

| 教育總數 | 4,344 | 4,344 | — | 4,344 | 4,344 | — | |||||||||||||||||

| 教育總數 | 4,344 | — | — | 4,344 | 4,344 | — | |||||||||||||||||

| 總處置量 | $ | 4,344 | $ | — | $ | — | $ | 8,373 | $ | 8,373 | $ | — | |||||||||||

| ||||||||

| 2023 年第二季度補充 | 第 19 頁 | |||||||

在建物業——截至2023年6月30日的投資支出估算 (1) | |||||||||||||||||||||||||||||||||||||||||||||||

| (未經審計,千美元) | |||||||||||||||||||||||||||||||||||||||||||||||

| 2023年6月30日 | 自有量身定製的支出估算 | ||||||||||||||||||||||||||||||||||||||||||||||

| 正在開發的房產 | 項目數量 | 2023 年第三季度 | 2023 年第四季度 | 2024 年第一季度 | 2024 年第二季度 | 其後 | 預期成本總額 (2) | % 已出租 | |||||||||||||||||||||||||||||||||||||||

| 完全量身定製 (3) | $ | 71,754 | 6 | $ | 28,586 | $ | 28,461 | $ | 25,228 | $ | 8,263 | $ | 32,718 | $ | 195,010 | 100 | % | ||||||||||||||||||||||||||||||

非量身定製開發 | 8,896 | ||||||||||||||||||||||||||||||||||||||||||||||

在建物業總數 | $ | 80,650 | |||||||||||||||||||||||||||||||||||||||||||||

| 2023年6月30日 | 自有量身定製的在役估算 | ||||||||||||||||||||||||||||||||||||||||||||||

| 項目數量 | 2023 年第三季度 | 2023 年第四季度 | 2024 年第一季度 | 2024 年第二季度 | 其後 | 在職總數 (2) | 2023 年第二季度實際在職情況 | ||||||||||||||||||||||||||||||||||||||||

| 完全量身定製 | 6 | $ | 5,638 | $ | 5,315 | $ | 6,968 | $ | 104,318 | $ | 72,771 | $ | 195,010 | $ | 33,939 | ||||||||||||||||||||||||||||||||

| 2023年6月30日 | 按需建造的抵押貸款支出估算 | ||||||||||||||||||||||||||||||||||||||||||||||

| 應收抵押貸款票據 | 項目數量 | 2023 年第三季度 | 2023 年第四季度 | 2024 年第一季度 | 2024 年第二季度 | 其後 | 預期成本總額 (2) | ||||||||||||||||||||||||||||||||||||||||

量身定製抵押貸款票據總額 | $ | 135,630 | 4 | $ | 14,455 | $ | 19,865 | $ | 18,865 | $ | 14,115 | $ | 21,667 | $ | 224,597 | ||||||||||||||||||||||||||||||||

非量身定製抵押貸款票據 | 330,829 | ||||||||||||||||||||||||||||||||||||||||||||||

應收抵押貸款票據總額 | $ | 466,459 | |||||||||||||||||||||||||||||||||||||||||||||

(1) 本附表僅包括截至2023年6月30日公司已開始施工的房產。 | |||||||||||||||||||||||||||||||||||||||||||||||

| (2) “預期總成本” 和 “在職總額” 均反映了公司在竣工後預計將籌集的總資本成本(包括適用的資本化利息或應計利息)。 | |||||||||||||||||||||||||||||||||||||||||||||||

| (3) Total Build-to-Suit 不包括與公司房地產合資企業相關的在建房產,這些合資企業在威斯康星州沃倫斯、賓夕法尼亞州哈里斯維爾和路易斯安那州的布羅克斯橋擁有體驗式住宿物業。據估計,在2023年剩餘時間內,公司對這些合資企業的投資支出為1170萬美元。 | |||||||||||||||||||||||||||||||||||||||||||||||

注意:本時間表包括未來的估算值,公司無法保證時間或金額。開發項目有風險。參見公司最新的10-K表年度報告中的第1A項—— “風險因素”,並在適用的情況下參見公司10-Q表季度報告。 | |||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||

| 2023 年第二季度補充 | 第 20 頁 | |||||||

截至2023年6月30日的投資組合詳情 | ||||||||||||||||||||||||||

| (未經審計) | ||||||||||||||||||||||||||

| 財產類型 | 屬性 | 運營商 | 年化調整後息税折舊攤銷前利潤 (1) | 戰略重點 | ||||||||||||||||||||||

| 劇院 (2) | 171 | 19 | 40 | % | 減少 | |||||||||||||||||||||

| 邊吃邊玩 | 57 | 8 | (3) | 24 | % | 成長 | ||||||||||||||||||||

| 景點 | 24 | 8 | 11 | % | 成長 | |||||||||||||||||||||

| 滑雪 | 11 | 3 | 8 | % | 成長 | |||||||||||||||||||||

| 體驗式住宿 | 7 | 4 | 3 | % | 成長 | |||||||||||||||||||||

| 健身與健康 | 16 | 6 | 4 | % | 成長 | |||||||||||||||||||||

| 賭博 | 1 | 1 | 2 | % | 成長 | |||||||||||||||||||||

| 文化 | 3 | 2 | 1 | % | 成長 | |||||||||||||||||||||

| 體驗式作品集 | 290 | 51 | 93 | % | ||||||||||||||||||||||

| 幼兒教育 | 64 | 7 | 5 | % | 減少 | |||||||||||||||||||||

| 私立學校 | 9 | 1 | 2 | % | 減少 | |||||||||||||||||||||

| 教育作品集 | 73 | 8 | 7 | % | ||||||||||||||||||||||

| 總投資組合 | 363 | 59 | 100 | % | ||||||||||||||||||||||

(1) 有關定義,請參閲第 25 頁至第 27 頁。 | ||||||||||||||||||||||||||

| (2) 不包括位於娛樂區的七家劇院(包含在 Eat & Play 中)。 | ||||||||||||||||||||||||||

| (3) 不包括娛樂區的非劇院運營商。 | ||||||||||||||||||||||||||

| ||||||||

| 2023 年第二季度補充 | 第 21 頁 | |||||||

| 租約到期 | |||||||||||||||||||||||

截至2023年6月30日 | |||||||||||||||||||||||

| (未經審計,千美元) | |||||||||||||||||||||||

| 年 | 房產總數 | 截至2023年6月30日的過去十二個月的租金收入 (1) | 佔總收入的百分比 | ||||||||||||||||||||

| 2023 | — | $ | — | — | % | ||||||||||||||||||

| 2024 | 4 | 5,379 | 1 | % | |||||||||||||||||||

| 2025 | 3 | 3,402 | — | % | |||||||||||||||||||

| 2026 | 3 | 8,053 | 1 | % | |||||||||||||||||||

| 2027 | 9 | 25,907 | 4 | % | |||||||||||||||||||

| 2028 | 15 | 31,695 | 5 | % | |||||||||||||||||||

| 2029 | 12 | 19,899 | 3 | % | |||||||||||||||||||

| 2030 | 22 | 33,437 | 5 | % | |||||||||||||||||||

| 2031 | 13 | 20,102 | 3 | % | |||||||||||||||||||

| 2032 | 20 | 30,941 | 5 | % | |||||||||||||||||||

| 2033 | 9 | 12,538 | 2 | % | |||||||||||||||||||

| 2034 | 40 | 70,443 | 10 | % | |||||||||||||||||||

| 2035 | 32 | 77,053 | 11 | % | |||||||||||||||||||

| 2036 | 27 | 49,444 | 7 | % | |||||||||||||||||||

| 2037 | 32 | 69,727 | 10 | % | |||||||||||||||||||

| 2038 | 30 | 35,496 | 5 | % | |||||||||||||||||||

| 2039 | 3 | 5,384 | 1 | % | |||||||||||||||||||

| 2040 | 4 | 7,872 | 1 | % | |||||||||||||||||||

| 2041 | 31 | 18,505 | 3 | % | |||||||||||||||||||

| 2042 | 4 | 17,052 | 2 | % | |||||||||||||||||||

| 此後 | 8 | 18,691 | 3 | % | |||||||||||||||||||

| 321 | $ | 561,020 | 82 | % | |||||||||||||||||||

注:本附表不包括公司娛樂區內的非劇院租户租約、在開發物業、持有待開發土地、公司運營的物業以及應收抵押貸款票據的投資。 | |||||||||||||||||||||||

(1) 截至2023年6月30日的過去十二個月的租金收入包括與公司現有運營場地租賃(公司為次級出租人的租賃)相關的租賃收入,以及根據會計準則更新(ASU)第2016-02號租賃(主題842)在截至2023年6月30日的過去十二個月中確認的租户報銷費用總額。 | |||||||||||||||||||||||

| ||||||||

| 2023 年第二季度補充 | 第 22 頁 | |||||||

| 按佔總收入的百分比排名前十的客户 | |||||||||||||||||

| (未經審計) | |||||||||||||||||

| 佔總收入的百分比 | 佔總收入的百分比 | ||||||||||||||||

| 在結束的三個月裏 | 在截至的六個月中 | ||||||||||||||||

| 顧客 | 2023年6月30日 (1) | 2023年6月30日 (1) | |||||||||||||||

| 1. | AMC 劇院 | 13.8% | 13.8% | ||||||||||||||

| 2. | 頂級高爾夫 | 13.7% | 13.8% | ||||||||||||||

| 3. | 富豪娛樂集團 | 12.7% | 12.8% | ||||||||||||||

| 4. | Cinemark | 6.1% | 6.1% | ||||||||||||||

| 5. | 韋爾度假村 | 5.1% | 4.6% | ||||||||||||||

| 6. | 普瑞米爾公園 | 4.5% | 4.1% | ||||||||||||||

| 7. | 駝峯度假村 | 3.2% | 3.2% | ||||||||||||||

| 8. | vss-Southern (2) | 2.5% | 2.5% | ||||||||||||||

| 9. | 六面旗幟 | 2.5% | 2.5% | ||||||||||||||

| 10. | 奮進學校 | 1.9% | 2.1% | ||||||||||||||

| 總計 | 66.0% | 65.5% | |||||||||||||||

| (1) 不包括從截至2023年6月30日的三個月和六個月的收入中從現金收取的租户收到的延期收款和上期存根租金。 | |||||||||||||||||

| (2) 2023年6月30日之後,VSS-Southern被Santikos Theatres, LLC收購。 | |||||||||||||||||

| ||||||||

| 2023 年第二季度補充 | 第 23 頁 | |||||||

| 指導 | ||||||||||||||

| (未經審計,百萬美元,每股數據除外) | ||||||||||||||

| 測量 | 2023 年指南 | |||||||||||||||||||||||||||||||

| 年初至今實際情況 | 當前 | 之前的 (1) | ||||||||||||||||||||||||||||||

| 投資支出 | $98.7 | $200.0 | 到 | $300.0 | $200.0 | 到 | $300.0 | |||||||||||||||||||||||||

| 處置收益和抵押貸款票據回報 | $8.4 | $31.0 | 到 | $41.0 | 不適用 | 到 | 不適用 | |||||||||||||||||||||||||

| 租金百分比 | $3.9 | $11.0 | 到 | $13.0 | $8.5 | 到 | $12.5 | |||||||||||||||||||||||||

| 一般和管理費用 | $29.2 | $56.0 | 到 | $58.0 | $54.0 | 到 | $57.0 | |||||||||||||||||||||||||

| 攤薄後每股FFO | $2.52 | $4.97 | 到 | $5.07 | 不適用 | 到 | 不適用 | |||||||||||||||||||||||||

| 攤薄後每股調整後 FFO (FFOAA) | $2.53 | $5.05 | 到 | $5.15 | 不適用 | 到 | 不適用 | |||||||||||||||||||||||||

| EPR PROPERTIES 普通股股東可獲得的淨收益(攤薄後每股)的對賬: | 年初至今實際情況 | 2023 年指南 | ||||||||||||||||||||||||||||||

| EPR Properties普通股股東可獲得的淨收入 | $0.78 | $2.14 | 到 | $2.24 | ||||||||||||||||||||||||||||

| 出售房地產的虧損(收益) | 0.01 | (0.02) | ||||||||||||||||||||||||||||||

| 房地產投資減值,淨額 | 0.58 | 0.58 | ||||||||||||||||||||||||||||||

| 房地產折舊和攤銷 | 1.12 | 2.20 | ||||||||||||||||||||||||||||||

| 合資企業折舊的分配份額 | 0.06 | 0.12 | ||||||||||||||||||||||||||||||

| C 系列和 E 系列稀釋的影響(如果適用) | (0.03) | (0.05) | ||||||||||||||||||||||||||||||

| EPR Properties 的普通股股東可獲得 F | $2.52 | $4.97 | 到 | $5.07 | ||||||||||||||||||||||||||||

| 遣散費 | 0.01 | 0.01 | ||||||||||||||||||||||||||||||

| 交易成本 | — | 0.08 | ||||||||||||||||||||||||||||||

| 信用損失費用(收益) | — | — | ||||||||||||||||||||||||||||||

| 遞延所得税優惠 | — | — | ||||||||||||||||||||||||||||||

| C 系列和 E 系列稀釋的影響(如果適用) | — | (0.01) | ||||||||||||||||||||||||||||||

| 調整後的 FFO (FFOAA) 可供EPR Properties的普通股股東使用 | $2.53 | $5.05 | 到 | $5.15 | ||||||||||||||||||||||||||||

| ||||||||

| 2023 年第二季度補充 | 第 24 頁 | |||||||

| 定義——非公認會計準則財務指標 | ||||||||||||||

| ||||||||

| 2023 年第二季度補充 | 第 25 頁 | |||||||

| ||||||||

| 2023 年第二季度補充 | 第 26 頁 | |||||||

| ||||||||

| 2023 年第二季度補充 | 第 27 頁 | |||||||

| 補充運營和財務數據附錄 | ||||||||||||||||||||||||||

| 某些非公認會計準則財務指標的對賬 | ||||||||||||||||||||||||||

| 截至2023年6月30日的第二季度 | ||||||||||||||||||||||||||

| ||||||||

| 2023 年第二季度補充 | 第 28 頁 | |||||||

| 計算利息、固定費用和還本付息覆蓋率 | |||||||||||||||||||||||||||||||||||

| (未經審計,千美元) | |||||||||||||||||||||||||||||||||||

| 利息覆蓋率 (1): | 2023 年第二季度 | 2023 年第一季度 | 2022 年第四季度 | 2022 年第三季度 | 2022 年第二季度 | 2022 年第一季度 | |||||||||||||||||||||||||||||

| 淨收入 | $ | 13,600 | $ | 57,657 | $ | 42,329 | $ | 50,799 | $ | 40,909 | $ | 42,192 | |||||||||||||||||||||||

| 減值費用 | 43,785 | — | 22,998 | — | — | 4,351 | |||||||||||||||||||||||||||||

| 合資企業的減值費用 | — | — | — | — | 647 | — | |||||||||||||||||||||||||||||

| 遣散費 | 547 | — | — | — | — | — | |||||||||||||||||||||||||||||

| 交易成本 | 36 | 270 | 993 | 148 | 1,145 | 2,247 | |||||||||||||||||||||||||||||

| 信用損失(福利)費用 | (275) | 587 | 1,369 | 241 | 9,512 | (306) | |||||||||||||||||||||||||||||

| 利息支出,總額 | 33,541 | 33,510 | 33,522 | 33,595 | 33,512 | 33,483 | |||||||||||||||||||||||||||||

| 折舊和攤銷 | 43,705 | 41,204 | 41,303 | 41,539 | 40,766 | 40,044 | |||||||||||||||||||||||||||||

| 基於股份的薪酬支出 | |||||||||||||||||||||||||||||||||||

| 致管理層和受託人 | 4,477 | 4,322 | 4,114 | 4,138 | 4,169 | 4,245 | |||||||||||||||||||||||||||||

| 銷售參與收入 | — | — | (9,134) | — | — | — | |||||||||||||||||||||||||||||

| 利息成本資本化 | (846) | (783) | (680) | (335) | (71) | (200) | |||||||||||||||||||||||||||||

| 直線租金收入 | (1,149) | (2,105) | (2,291) | (2,374) | (1,733) | (595) | |||||||||||||||||||||||||||||

| 出售房地產的虧損(收益) | 575 | 560 | (347) | (304) | — | — | |||||||||||||||||||||||||||||

保險追回收益 | — | — | — | — | — | (552) | |||||||||||||||||||||||||||||

| 遞延所得税優惠 | (92) | (90) | (132) | (37) | — | — | |||||||||||||||||||||||||||||

| 利息保障金額 | $ | 137,904 | $ | 135,132 | $ | 134,044 | $ | 127,410 | $ | 128,856 | $ | 124,909 | |||||||||||||||||||||||

| 利息支出,淨額 | $ | 31,591 | $ | 31,722 | $ | 31,879 | $ | 32,747 | $ | 33,289 | $ | 33,260 | |||||||||||||||||||||||

| 利息收入 | 1,104 | 1,005 | 963 | 513 | 152 | 23 | |||||||||||||||||||||||||||||

| 利息成本資本化 | 846 | 783 | 680 | 335 | 71 | 200 | |||||||||||||||||||||||||||||

| 利息支出,總額 | $ | 33,541 | $ | 33,510 | $ | 33,522 | $ | 33,595 | $ | 33,512 | $ | 33,483 | |||||||||||||||||||||||

| 利息覆蓋率 | 4.1 | 4.0 | 4.0 | 3.8 | 3.8 | 3.7 | |||||||||||||||||||||||||||||

| 固定費用覆蓋率 (1): | |||||||||||||||||||||||||||||||||||

| 利息保障金額 | $ | 137,904 | $ | 135,132 | $ | 134,044 | $ | 127,410 | $ | 128,856 | $ | 124,909 | |||||||||||||||||||||||

| 利息支出,總額 | $ | 33,541 | $ | 33,510 | $ | 33,522 | $ | 33,595 | $ | 33,512 | $ | 33,483 | |||||||||||||||||||||||

| 優先股分紅 | 6,040 | 6,033 | 6,042 | 6,033 | 6,033 | 6,033 | |||||||||||||||||||||||||||||

| 固定費用 | $ | 39,581 | $ | 39,543 | $ | 39,564 | $ | 39,628 | $ | 39,545 | $ | 39,516 | |||||||||||||||||||||||

| 固定費用覆蓋率 | 3.5 | 3.4 | 3.4 | 3.2 | 3.3 | 3.2 | |||||||||||||||||||||||||||||

| 還本付息覆蓋率 (1): | |||||||||||||||||||||||||||||||||||

| 利息保障金額 | $ | 137,904 | $ | 135,132 | $ | 134,044 | $ | 127,410 | $ | 128,856 | $ | 124,909 | |||||||||||||||||||||||

| 利息支出,總額 | $ | 33,541 | $ | 33,510 | $ | 33,522 | $ | 33,595 | $ | 33,512 | $ | 33,483 | |||||||||||||||||||||||

| 定期本金付款 | — | — | — | — | — | — | |||||||||||||||||||||||||||||

| 還本付息 | $ | 33,541 | $ | 33,510 | $ | 33,522 | $ | 33,595 | $ | 33,512 | $ | 33,483 | |||||||||||||||||||||||

| 還本付息覆蓋率 | 4.1 | 4.0 | 4.0 | 3.8 | 3.8 | 3.7 | |||||||||||||||||||||||||||||

(1) 有關定義,請參閲第 25 頁至第 27 頁。 | |||||||||||||||||||||||||||||||||||

| ||||||||

| 2023 年第二季度補充 | 第 29 頁 | |||||||

| 利息承保額與經營活動提供的淨現金的對賬 | ||||||||||||||||||||||||||||||||||||||

| (未經審計,千美元) | ||||||||||||||||||||||||||||||||||||||

第29頁表格中的利息覆蓋額是非公認會計準則財務指標,不應被視為任何公認會計準則流動性指標的替代方案。它與GAAP流動性指標 “運營活動提供的淨現金” 最直接的可比性,並且不能直接與GAAP流動性指標、“投資活動使用的淨現金” 和 “融資活動提供的淨現金” 進行比較。根據合併現金流量表,利息保險金額可以與 “經營活動提供的淨現金” 進行調節,如下所示: | ||||||||||||||||||||||||||||||||||||||

| 2023 年第二季度 | 2023 年第一季度 | 2022 年第四季度 | 2022 年第三季度 | 2022 年第二季度 | 2022 年第一季度 | |||||||||||||||||||||||||||||||||

| 經營活動提供的淨現金 | $ | 99,358 | $ | 121,530 | $ | 92,041 | $ | 132,625 | $ | 88,963 | $ | 128,087 | ||||||||||||||||||||||||||

| 合資企業的權益(虧損)收入 | (615) | (1,985) | (3,559) | 572 | 1,421 | (106) | ||||||||||||||||||||||||||||||||

| 來自合資企業的分配 | — | — | — | — | (780) | — | ||||||||||||||||||||||||||||||||

| 遞延融資成本的攤銷 | (2,150) | (2,129) | (2,109) | (2,090) | (2,090) | (2,071) | ||||||||||||||||||||||||||||||||

市價以上和低於市場租約的攤銷、淨額和租户補貼 | 185 | 89 | 90 | 89 | 89 | 87 | ||||||||||||||||||||||||||||||||

淨資產和負債變動: | ||||||||||||||||||||||||||||||||||||||

| 經營租賃資產和負債的攤銷 | (143) | (317) | (226) | (337) | 51 | 49 | ||||||||||||||||||||||||||||||||

抵押票據和相關的應計應收利息 | 621 | 296 | 576 | 274 | (40) | (310) | ||||||||||||||||||||||||||||||||

| 應收賬款 | 2,749 | (2,998) | 188 | (3,994) | (4,744) | (17,424) | ||||||||||||||||||||||||||||||||

| 其他資產 | (95) | 6,276 | (617) | (2,812) | (1,959) | 5,861 | ||||||||||||||||||||||||||||||||

| 應付賬款和應計負債 | 3,395 | (8,861) | 9,186 | (20,807) | 12,177 | (15,132) | ||||||||||||||||||||||||||||||||

| 未賺取的租金和利息 | 2,774 | (7,661) | 16,064 | (7,144) | 2,915 | (9,067) | ||||||||||||||||||||||||||||||||

| 直線租金收入 | (1,149) | (2,105) | (2,291) | (2,374) | (1,733) | (595) | ||||||||||||||||||||||||||||||||

| 利息支出,總額 | 33,541 | 33,510 | 33,522 | 33,595 | 33,512 | 33,483 | ||||||||||||||||||||||||||||||||

| 利息成本資本化 | (846) | (783) | (680) | (335) | (71) | (200) | ||||||||||||||||||||||||||||||||

| 銷售參與收入 | — | — | (9,134) | — | — | — | ||||||||||||||||||||||||||||||||

| 交易成本 | 36 | 270 | 993 | 148 | 1,145 | 2,247 | ||||||||||||||||||||||||||||||||

| 遣散費(現金部分) | 243 | — | — | — | — | — | ||||||||||||||||||||||||||||||||

| 利息保障金額 (1) | $ | 137,904 | $ | 135,132 | $ | 134,044 | $ | 127,410 | $ | 128,856 | $ | 124,909 | ||||||||||||||||||||||||||

| 投資活動使用的淨現金 | $ | (27,961) | $ | (61,510) | $ | (79,920) | $ | (67,945) | $ | (178,685) | $ | (25,035) | ||||||||||||||||||||||||||

| 融資活動使用的淨現金 | $ | (68,201) | $ | (71,486) | $ | (67,677) | $ | (67,524) | $ | (67,898) | $ | (66,293) | ||||||||||||||||||||||||||

(1) 有關定義,請參閲第 25 頁至第 27 頁。 | ||||||||||||||||||||||||||||||||||||||

| ||||||||

| 2023 年第二季度補充 | 第 30 頁 | |||||||

| 息税折舊攤銷前利潤、調整後息税折舊攤銷前利潤和年度調整後息税折舊攤銷前利潤的對賬 | ||||||||||||||||||||||||||||||||||||||

| (未經審計,千美元) | ||||||||||||||||||||||||||||||||||||||

| 調整後的息税折舊攤銷前利潤 (2): | 2023 年第二季度 | 2023 年第一季度 | 2022 年第四季度 | 2022 年第三季度 | 2022 年第二季度 | 2022 年第一季度 | ||||||||||||||||||||||||||||||||

| 淨收入 | $ | 13,600 | $ | 57,657 | $ | 42,329 | $ | 50,799 | $ | 40,909 | $ | 42,192 | ||||||||||||||||||||||||||

| 利息支出,淨額 | 31,591 | 31,722 | 31,879 | 32,747 | 33,289 | 33,260 | ||||||||||||||||||||||||||||||||

| 所得税支出 | 347 | 341 | 86 | 388 | 444 | 318 | ||||||||||||||||||||||||||||||||

| 折舊和攤銷 | 43,705 | 41,204 | 41,303 | 41,539 | 40,766 | 40,044 | ||||||||||||||||||||||||||||||||

| 出售房地產的虧損(收益) | 575 | 560 | (347) | (304) | — | — | ||||||||||||||||||||||||||||||||

| 房地產投資減值,淨額 | 43,785 | — | 21,030 | — | — | 4,351 | ||||||||||||||||||||||||||||||||

| 合資企業折舊的分配份額 | 2,162 | 2,055 | 1,833 | 2,093 | 1,996 | 1,487 | ||||||||||||||||||||||||||||||||

| 合資企業利息支出的分配份額 | 2,172 | 2,083 | 2,215 | 1,822 | 1,276 | 1,121 | ||||||||||||||||||||||||||||||||

| 合資企業的減值費用 | — | — | — | — | 647 | — | ||||||||||||||||||||||||||||||||

| 息税前利潤 | $ | 137,937 | $ | 135,622 | $ | 140,328 | $ | 129,084 | $ | 119,327 | $ | 122,773 | ||||||||||||||||||||||||||

| 銷售參與收入 (1) | — | — | (9,134) | — | — | — | ||||||||||||||||||||||||||||||||

| 保險追回收益 (1) | — | — | — | — | — | (552) | ||||||||||||||||||||||||||||||||

| 遣散費 | 547 | — | — | — | — | — | ||||||||||||||||||||||||||||||||

| 交易成本 | 36 | 270 | 993 | 148 | 1,145 | 2,247 | ||||||||||||||||||||||||||||||||

| 信用損失(福利)費用 | (275) | 587 | 1,369 | 241 | 9,512 | (306) | ||||||||||||||||||||||||||||||||

| 經營租賃使用權資產的減值 | — | — | 1,968 | — | — | — | ||||||||||||||||||||||||||||||||

| 調整後的息税折舊攤銷前利潤(本季度) | $ | 138,245 | $ | 136,479 | $ | 135,524 | $ | 129,473 | $ | 129,984 | $ | 124,162 | ||||||||||||||||||||||||||

| 調整後的息税折舊攤銷前利潤 (3) | $ | 552,980 | $ | 545,916 | $ | 542,096 | $ | 517,892 | $ | 519,936 | $ | 496,648 | ||||||||||||||||||||||||||

| 年化調整後息税折舊攤銷前利潤 (2): | ||||||||||||||||||||||||||||||||||||||

| 調整後的息税折舊攤銷前利潤(本季度) | $ | 138,245 | $ | 136,479 | $ | 135,524 | $ | 129,473 | $ | 129,984 | $ | 124,162 | ||||||||||||||||||||||||||

| 在職和處置調整 (4) | 551 | 712 | 602 | 305 | 3,063 | 855 | ||||||||||||||||||||||||||||||||

| 託管和合資財產調整 (5) | (960) | 502 | 3,370 | — | — | — | ||||||||||||||||||||||||||||||||

| 在建物業調整 (6) | 1,462 | 1,716 | 1,522 | — | — | — | ||||||||||||||||||||||||||||||||

| 租金/參與率調整百分比 (5) | 483 | 395 | (2,824) | 797 | 1,481 | (693) | ||||||||||||||||||||||||||||||||

| 以前未確認的延期和存根租金收款 (5) | (8,038) | (6,776) | (5,012) | (5,432) | (5,038) | (1,609) | ||||||||||||||||||||||||||||||||

| 非經常性調整 (7) | (97) | 902 | (462) | 6,345 | (1,093) | (538) | ||||||||||||||||||||||||||||||||

| 年化調整後息税折舊攤銷前利潤(本季度) | $ | 131,646 | $ | 133,930 | $ | 132,720 | $ | 131,488 | $ | 128,397 | $ | 122,177 | ||||||||||||||||||||||||||

| 年化調整後息税折舊攤銷前利潤 (8) | $ | 526,584 | $ | 535,720 | $ | 530,880 | $ | 525,952 | $ | 513,588 | $ | 488,708 | ||||||||||||||||||||||||||

| 參見下一頁的腳註。 | ||||||||||||||||||||||||||||||||||||||

| ||||||||

| 2023 年第二季度補充 | 第 31 頁 | |||||||

| (1) 包含在公司10-K表年度報告和公司10-Q表季度報告合併收益表中的其他收入中。對賬如下: | ||||||||||||||||||||||||||||||||||||||

| 2023 年第二季度 | 2023 年第一季度 | 2022 年第四季度 | 2022 年第三季度 | 2022 年第二季度 | 2022 年第一季度 | |||||||||||||||||||||||||||||||||

| 外幣互換合約結算的收入 | $ | 216 | $ | 224 | $ | 246 | $ | 159 | $ | 26 | $ | 45 | ||||||||||||||||||||||||||

| 銷售參與收入 | — | — | 9,134 | — | — | — | ||||||||||||||||||||||||||||||||

| 保險追回收益 | — | — | — | — | — | 552 | ||||||||||||||||||||||||||||||||

| 運營物業的營業收入 | 9,765 | 9,101 | 7,325 | 11,186 | 9,370 | 8,648 | ||||||||||||||||||||||||||||||||

| 雜項收入 | 143 | 8 | 51 | 15 | 565 | 60 | ||||||||||||||||||||||||||||||||

| 其他收入 | $ | 10,124 | $ | 9,333 | $ | 16,756 | $ | 11,360 | $ | 9,961 | $ | 9,305 | ||||||||||||||||||||||||||

(2) 有關定義,請參閲第 25 頁至第 27 頁。 | ||||||||||||||||||||||||||||||||||||||

| (3) 本季度調整後的息税折舊攤銷前利潤乘以四即可計算出年化金額。 | ||||||||||||||||||||||||||||||||||||||

| (4) 對本季度開始或終止的GAAP淨營業收入的出租物業進行調整,以及對抵押貸款應收票據收入的調整以與季度末餘額保持一致。 | ||||||||||||||||||||||||||||||||||||||

| (5) 按年計算從最新季度實際金額到過去12個月的金額除以四的金額,並刪除非經常性、期外遞延和存根租金收款。 | ||||||||||||||||||||||||||||||||||||||

| (6) 按項目竣工後的初始現金收益率增加正在開發的物業的收入。 | ||||||||||||||||||||||||||||||||||||||

| (7) 本季度各種非經常性項目的調整。 | ||||||||||||||||||||||||||||||||||||||

| (8) 將本季度調整後的年化息税折舊攤銷前利潤乘以四得出年度金額。 | ||||||||||||||||||||||||||||||||||||||

| ||||||||

| 2023 年第二季度補充 | 第 32 頁 | |||||||