| 續訂 和 過渡 補充 運營 和 財務數據 2023 年第二季度 |

| 2023年第二季度補充報告 前瞻性陳述 本補充信息包含經修訂的1933年 證券法第27A條和根據1995年《私人證券訴訟改革法》通過的經修訂的1934年《證券交易法》第21E條所指的前瞻性陳述。不純粹是 歷史性的陳述可能是前瞻性的。你可以通過使用 前瞻性詞語來識別一些前瞻性陳述,例如 “相信”、“期望”、“可能”、“將”、“應該”、“尋求”、“大約”、 “打算”、“計劃”、“估計” 或 “預期”,或者這些詞的否定詞語或類似詞。前瞻性陳述涉及與事件、狀況和財務趨勢有關的固有風險和不確定性, 可能會影響我們未來的運營計劃、業務戰略、經營業績和財務狀況。許多重要因素可能導致實際業績與 此類前瞻性陳述中包含或設想的業績存在重大差異,包括但不限於經濟狀況、資本市場狀況(包括現行利率)和我們獲得資本的機會; 醫療保健相關房地產投資可獲得的收入和回報、我們的借款人和承租人履行義務的能力對我們來説,我們對幾家主要運營商的依賴;我們的借款人面臨的競爭以及醫療保健 行業的承租人、聯邦、州和地方政府對醫療保健行業的監管、醫療保險和 醫療補助報銷金額的變化(包括由於聯邦和州預算限制)、醫療保健行業監管和支付政策的遵守情況和 的變化、我們可能承擔的債務和融資條款的變化,我們繼續獲得房地產投資信託資格的能力,相對不行我們 房地產投資的流動性,在以下情況下我們的補救措施可能受到限制抵押貸款違約,以及與有限責任公司和合夥企業擁有的財產相關的風險和 負債。有關 對這些因素和其他可能導致實際業績與 前瞻性陳述中設想的結果不同的因素的討論,請參閲 我們截至2022年12月31日財年的10-K表年度報告以及我們向美國證券交易委員會提交的公開文件 中 “風險因素” 下的討論以及其他信息。我們不承擔任何責任更新或修改 這些因素中的任何一個,也不負責公開宣佈對前瞻性陳述的任何修訂,無論是由於新的 信息、未來事件還是其他原因。 NON-GAAP 信息 本補充信息包含某些非公認會計準則信息,包括 ebitDare、調整後的 ebitDare、 FFO、FFO(不包括非經常性項目)、FAD、調整後的利息覆蓋率、 和調整後的固定費用覆蓋率。本補充信息的第21、 24和25頁提供了這些非公認會計準則信息的核對錶,其他信息可在我們網站www.ltcreit.com的 “申報” 部分的 “非公認會計準則 財務指標” 小節下找到。 目錄 2 公司 公司信息與領導力 3 投資 房地產活動 投資和資本回收 4 收購和融資應收賬款 5 抵押貸款和夾層貸款發放 6 合資企業 7 購買選擇和翻新與擴張 8 投資組合 概述 9-10 多元化 運營商 11-12 到期 13 地理、MSA、投資組合年齡 14-15 房地產投資指標 16 財務 } Enterprise Value 17 債務指標 18 債務到期日 19 財務數據摘要 20-21 合併報表收入 22 合併資產負債表 23 來自運營的基金 24-25 ESG 和詞彙表 ESG(環境、社會和治理)26-27 詞彙表 28-29 LTC Properties, Inc.(紐約證券交易所代碼:LTC)成立於 1992 年,是一家自我管理的房地產 投資於老年人住房和醫療保健物業 ,包括優先股和夾層貸款。LTC的投資組合包括熟練護理 設施(SNF)、輔助生活社區(ALF)、獨立生活社區(ILF)、 記憶護理社區(MC)及其組合。我們的主要目標是建立和 發展多元化的投資組合,創造和維持股東價值,同時為我們的 股東提供當前的分配收入。為了實現這一目標,我們尋找由區域運營商運營的房產 ,理想情況下,提供上行空間和投資組合多元化(地理、運營商、 物業類型和投資工具)。欲瞭解更多信息,請訪問 www.ltcreit.com。 |

| 2023 年第二季度補充報告 3 上面列出的分析師 對LTC業績的任何看法、估計或預測均不代表LTC或其管理層的觀點、估計和 預測。 董事會 分析師 領導力 LTC PROPERTIES, INC. 2829 Townsgate Road Suite 350 加利福尼亞州西湖村 91361 805-981-8655 www.ltcreit.com TRANSFER AGENT Broadridge 股東服務 c/o Broadridge 企業發行人 1155 長島大道 紐約州 11717-8309 ATTN:IWS 866-708-5586 WENDY 辛普森主席 CORNELIA CHENG ESG 委員會主席 DAVID GRUBER 董事 BOYD HENDRICKSON 首席獨立董事兼 提名與公司治理 委員會主席 JAMES PIECZYNSKI 投資委員會主席 TIMOTHY TRICHE,醫學博士薪酬委員會主席 STEVEN VALIQUETTE BARCLAYS JUAN SANABRIA BMO Capital Markets Corp. AARON HECHT JMP Securities, LLC AOUSTIN WURSCHMIDT KEYBanc Capital Markets, Inc. MIKE CARROLL 加拿大皇家銀行資本市場公司 STEVE MANAKER Stifel,Nicolaus & Company, Inc. GO Securities, LLC WENDY SIMPSON 董事長兼 首席執行官 PAM KESSLER 聯席總裁、 首席財務官兼祕書 CECE CHIKHALE 執行副總裁總裁, 首席會計官 兼財務主管 DOUG KOREY 執行副總裁, 業務發展董事總經理 PETER LYEW 副總裁, 資產管理 高級副總裁 營銷、投資者 關係和 ESG MIKE BOWDEN 副總裁, Investments RACHEL SON 副總裁 兼財務總董事 設施和 資本項目 |

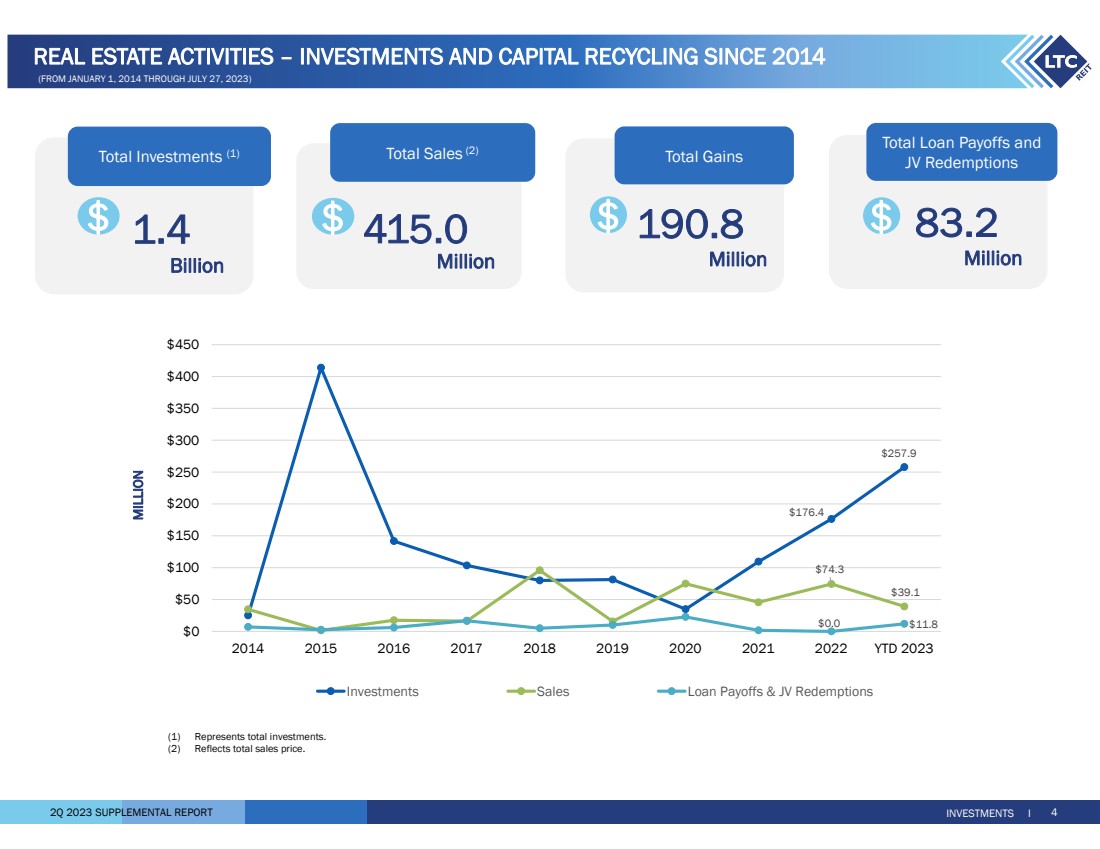

| 2023 年第二季度補充報告 百萬 $415.0 總銷售額 (2) 投資 I 400 萬 190.8 總收益 $ 十億 $1.4 總投資 (1) 百萬 自 2014 年 1 月 1 日至 2023 年 7 月 27 日以來的投資和資本回收 176.4 美元 257.9 美元 74.3 美元 9.1 0.0 $11.8 $0 50 100 $150 $150 $250 $300 $400 $400 2014 2016 2016 2016 2018 2019 2021 2022 年初至今 2023 年初至今投資銷售貸款回報和合資公司贖回 (1) 代表投資總額。 (2) 反映總銷售價格。 百萬 83.2 貸款總回報和 合資贖回 $ |

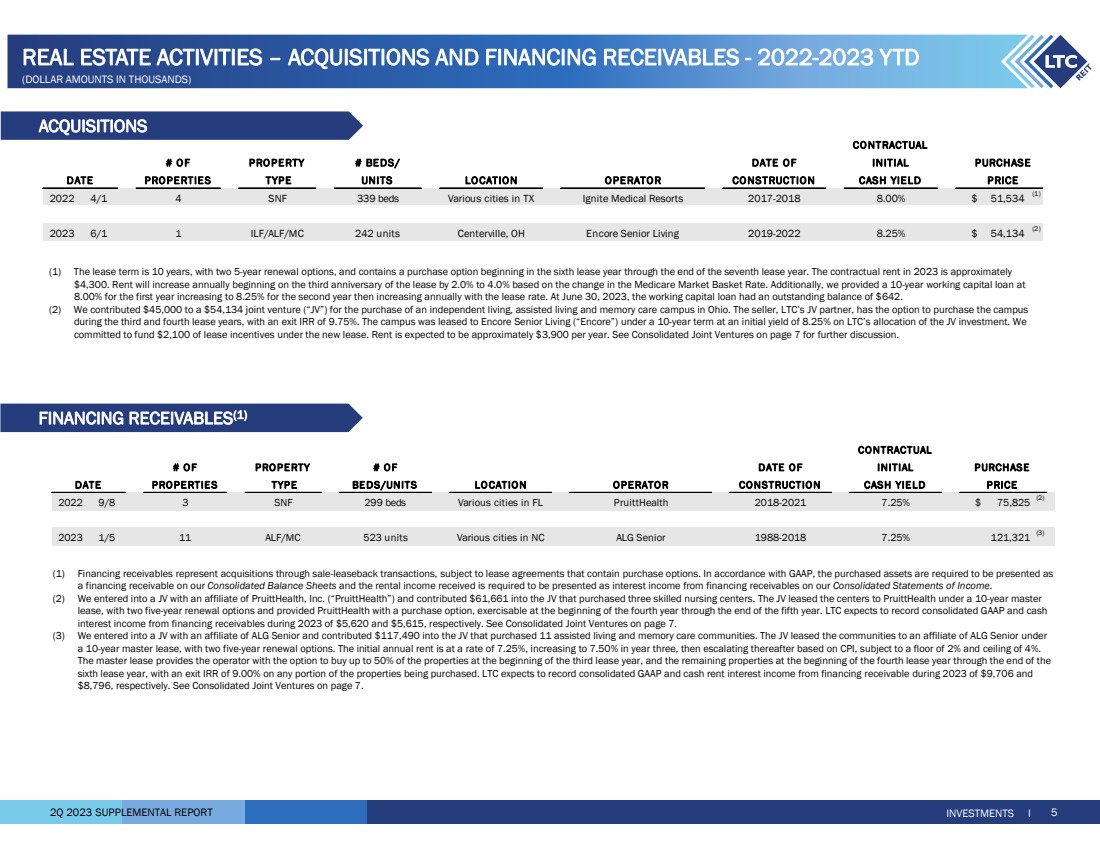

| 2023 年第二季度補充報告 合同 房產數量 # 牀位/初始日期 房產類型單位位置運營商建築現金收益率 2022 4/1 4 SNF 339 張牀位德克薩斯州 Ignite Medical Resorts 2017-2018 8.00% 51,534$ (1) 2023 6/1 1 ILF/ALF/MC 242 單元俄亥俄州森特維爾 Encore Senter Living 2019-2022 8.25% 54,134$ (2) 日期 購買 價格 收購 投資 I 5 項房地產活動 — 收購和融資應收賬款——2022-2023 年年初至今 融資應收賬款 (1) (美元金額,以千計) 合同 房產數量首次購買日期 房產類型牀位/單位位置運營商建築現金收益價格 2022 9/8 3 SNF 299 張牀位佛羅裏達州 pruitThealth 2018-2021 7.25% 75,825$ (2) 2023 1/5 11 ALF/MC 523 單元北卡羅來納州 ALG Senior 1988-2018 7.25% 121,321 (3) {br DATE} (1) 融資應收賬款是指通過售後回租交易進行的收購,但須遵守包含購買選項的租賃協議。根據公認會計原則,購買的資產必須作為 在我們的合併資產負債表上列報為融資應收賬款,收到的租金收入必須在我們的合併收益表中作為融資應收賬款的利息收入列報。 (2) 我們與PruitThealth, Inc.(“PruitThealth”)的子公司成立了合資公司,並向收購了三個熟練護理中心的合資企業捐款61,661美元。該合資企業根據為期10年的主租約 將這些中心租給了PruitThealth,有兩個為期五年的續訂選項,並向PruitThealth提供了購買期權,可在第四年初至第五年末行使。LTC預計2023年合併的GAAP和應收融資應收賬款的現金 利息收入將分別為5,620美元和5,615美元。參見第7頁的合併合資企業。 (3) 我們與ALG Senior的子公司成立了合資企業,並向該合資企業捐款117,490美元,該合資企業購買了11個輔助生活和記憶護理社區。該合資企業以 為期10年的主租約將這些社區租賃給了ALG Senior的子公司,有兩個為期五年的續訂選項。初始年租金為7.25%,在第三年增加到7.50%,然後根據消費者價格指數上漲,下限為2%,上限為4%。 主租賃使運營商可以選擇在第三個租賃年度開始時購買多達50%的房產,在第四個租賃年度開始至第六個租賃年度結束時購買剩餘房產,所購買房產的任何部分的退出內部收益率為9.00%。LTC預計,2023年應收融資的合併GAAP和現金租金利息收入將分別為9,706美元和 8,796美元。參見第7頁的合併合資企業。 (1) 租賃期限為 10 年,有兩個 5 年續訂選項,包含從第六個租賃年度開始到第七個租賃年度結束的購買選項。2023年的合同租金約為4,300美元。根據醫療保險市場籃子費率的變化,從租賃三週年開始,租金將每年增加2.0%至4.0%。此外,我們還提供了為期10年的營運資金貸款,第一年為8.00%,第二年增加到8.25%,然後隨着租賃利率的增加逐年增加。截至2023年6月30日,營運資金貸款的未償餘額為642美元。 (2) 我們向一家價值54,134美元的合資企業(“合資企業”)捐款45,000美元,用於購買俄亥俄州一個獨立生活、輔助生活和記憶護理校園。賣方是LTC的合資夥伴,可以選擇在第三和第四個租賃年度購買校園 ,退出內部收益率為9.75%。該校區租給了Encore Senior Living(“Encore”),租期為10年,根據LTC對合資投資的分配,初始收益率為8.25%。我們 承諾在新租約下為2,100美元的租賃激勵措施提供資金。預計每年的租金約為3,900美元。有關進一步討論,請參閲第7頁的合併合資企業。 |

| 2023 年第二季度補充報告 抵押貸款 投資 I 6 項房地產活動——抵押貸款和夾層貸款發放——2022-2023 年初至今 (美元金額以千計) 夾層貸款 (1) 貸款包括兩個 12 個月的延期選項。初始現金利率為8.00%,內部收益率為11.00%。我們的投資約佔總投資的12.00%。 (2) 貸款僅限利息。初始現金利率為8.75%,內部收益率為12.00%。我們的投資約佔項目估計成本的74%。這筆貸款還將用於 增建 89 個單元。有關進一步討論,請參閲第 12 頁的《操作員更新》。 房產數量到期日 房產類型單位位置運營商日期起源 2022 5 ILF/ALF/MC 621 個單位俄勒岡州和蒙大拿州的各個城市斯普林斯生活 2027 年 5 月 (1) 8.00% (1) 25,000 美元 2023 年 1 ILF/ALF/MC 130 個單位 Alpharetta,GA Galerie Management 2028 年 6 月 (2) 8.75% 17,000$ 合同 利率 承諾初始 房產數量 # 單位/到期日初始 房產類型牀位位置運營商日期起始投資 2022 5/5 4 ALF 217 個單元北卡羅來納州各城市 ALG 2026 年 6 月 7.25% (1) 33,842 美元 35,074$ 1,232$ (1) 5/5 —(2) OTH N/A 北卡羅來納州米爾斯河 ALG Senior 2026 年 6 月 7.25% 826 826 — 4 217 個單位 34,668 35,900 美元 1,232$ 2023 1/5 1 MC 45 單位北卡羅來納州坎頓 ALG Senior 2025 年 1 月 7.25% (3) 10,750 美元 — $ 2/16 1 ILF/ALF/MC 203 個單位喬治亞州亞特蘭大畫廊管理 2024 年 10 月 7 日 50% (4) 51,111 51,111 — 6/2 1 SNF 150 張牀位伊利諾伊州漢諾威公園 Ignite Medical Resorts 2028 年 6 月 8.75% 16,500 16,500 — 3 248 個單位/150 張牀 78,361$ — $ 初始 日期承諾 附加 合同 (1) 初始利率為7.25%,內部收益率為8.00%。最初的額外承諾用於營運資金,這筆資金尚未提取並於2023年5月到期。 (2) 代表根據35,074美元的ALG抵押貸款擔保的與輔助生活社區相鄰的一塊土地上的抵押貸款。這片土地是為老年人住房社區的未來開發而持有的。 初始利率為 7.25%,內部收益率為 8.00%。 (3) 初始利率為7.25%,內部收益率為9.00%。 (4) 投資了現有抵押貸款,為某些現有銀行再融資,我們未償還的7,461美元夾層貸款始於2018年第四季度。初始收益率為7.5%,內部收益率為7.75%。我們預計2023年這筆抵押貸款的GAAP和現金利息 收入將達到3,441美元。 |

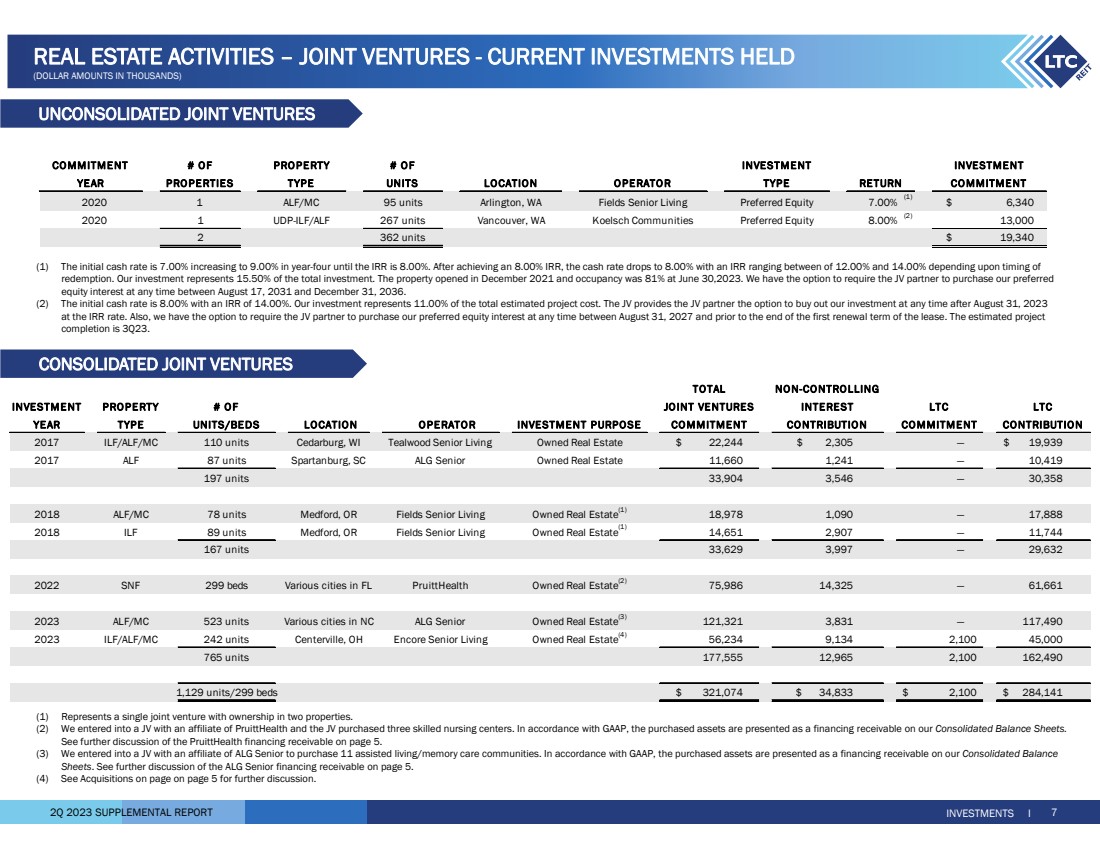

| 2023 年第二季度補充報告 投資物業數量 LTC 年份類型單位/牀位位置運營商投資目的承諾 2017 ILF/ALF/MC 110 套威斯康星州錫達堡 Tealwood Senior Living 自有房地產 22,244 美元 2,305$ — 19,939$ 2017 ALF 87 套南卡羅來納州斯巴達堡 ALG 高級自有房地產 11,660 1,241 — 10,419 197 個單元 3,546 33,904 — 30,358 2018 ALF/MC 78 個單元俄勒岡州梅德福 Fields 老年人生活自有房地產 (1) 1,090 18,978 — 17,888 2018 ILF 89 單元俄勒岡州梅德福 Fields 老年人生活自有房地產 (1) 2,907 14,651 — 11,744 167 套 3,997 套33,629 — 29,632 2022 SNF 299 張牀位佛羅裏達州的各個城市 pruitThealth 擁有的房地產 (2) 14,325 75,986 — 61,661 2023 ALF/MC 523 單元北卡羅來納州的各個城市 ALG 高級自有房地產 (3) 3,831 121,321 — 117,490 2023 ILF/ALF/MC 242 單位俄亥俄州森特維爾 Encore Sencore Senter Living 自有房地產 (4) 99 134 56,234 2,000 45,000 765 套 12,965 177,555 2,100 162,490 1,129 個單元/299 張牀 $34,833 321,074$ 2,100$ 284,141$ 貢獻 合資企業利息 LTC 總非控股 (1) 初始現金利率為 7.00%,增至 9第四年為0.00%,直到內部收益率為8.00%。在達到8.00%的內部收益率後,現金利率降至8.00%,內部收益率在12.00%至14.00%之間,具體取決於 的贖回時間。我們的投資佔總投資的15.50%。該物業於2021年12月開業,截至2023年6月30日,入住率為81%。我們可以選擇要求合資夥伴在2031年8月17日至2036年12月31日之間的任何時候購買我們的優先股 股權。 (2) 初始現金利率為8.00%,內部收益率為14.00%。我們的投資佔估計項目總成本的11.00%。該合資企業為合資夥伴提供了在2023年8月31日之後的任何時候按內部收益率收購我們的投資的選項。此外,我們可以選擇要求合資合作伙伴在2027年8月31日至租賃第一個續訂期結束之前的任何時候購買我們的優先股權益。預計項目 將於 23 年第 3 季度完成。 合併合資企業 未合併合資企業 投資 I 7 項房地產活動 — 合資企業——當前持有的投資 (美元金額,以千計) 房產數量 物業類型單位位置運營商類型 2020 1 ALF/MC 95 單位華盛頓州阿靈頓菲爾茲老年人生活優先股 7.00% (1) 6,340 美元 2020 1 UDP-ILF/ALF 267 個單位,西澳大利亞州 Koelsch Communities 優先股 8.00% (2) 13,000 2 個單位 $19,340 承諾投資 年度回報承諾 (1) 代表一家合資企業擁有兩處房產的所有權。 (2) 我們與PruitThealth的子公司成立了合資公司,該合資企業購買了三個熟練的護理中心。根據公認會計原則,購買的資產在我們的合併資產負債表上作為應收融資列報。 參見第 5 頁關於 PruitThealth 融資應收賬款的進一步討論。 (3) 我們與ALG Senior的子公司成立了合資企業,收購了11個輔助生活/記憶護理社區。根據公認會計原則,購買的資產在我們的合併餘額 表上作為應收融資列報。參見第5頁關於ALG優先融資應收賬款的進一步討論。 (4) 有關進一步討論,請參閲第 5 頁上的 “收購”。 |

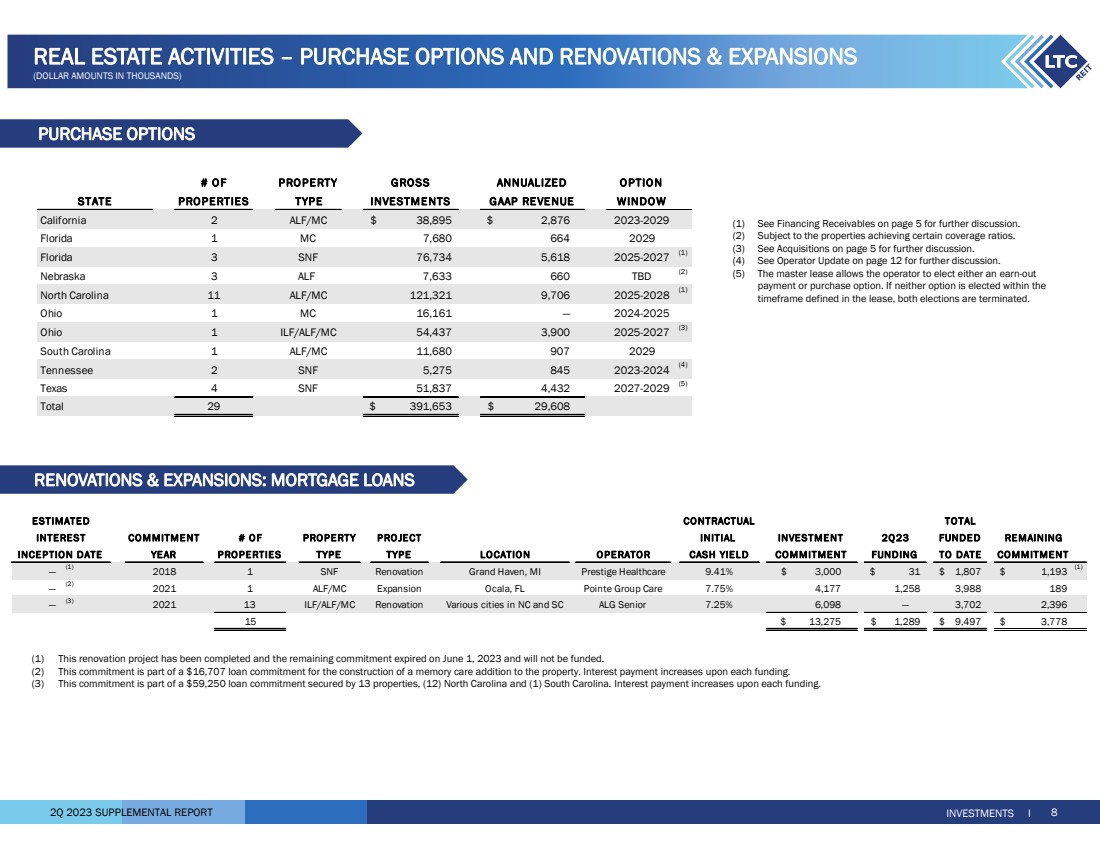

| 2023 年第二季度補充報告 合同總額 承付額房地產項目初始投資數量 23 年第二季度資助剩餘 年度房產類型位置運營商迄今為止的現金收益率承諾 — (1) 2018 1 SNF 翻新密歇根州格蘭德黑文 Prestige Healthcara 9.41% 3,000$ 31$ 1,807$ (1) (2) 2021 1 ALF/MC 擴展,FL Pointe Group Care 7.75% 4,177 1,258 3,988 189 — (3) 2021 13 ILF/ALF/MC 翻新北卡羅來納州和南卡羅來納州 ALG Senior 的各個城市 7.25% 6,098 — 3,702 2,396 15$ 1,289 13,275$ 9,778$ 起始日期承諾資金 利息 估計 (1) 該翻新項目已完成,剩餘的承諾已於 2023 年 6 月 1 日到期,將不會獲得資金。 (2) 這筆承諾是16,707美元貸款承諾的一部分,用於在該物業增建記憶護理設施。每筆資金的利息支付額都會增加。 (3) 該承諾是59,250美元貸款承諾的一部分,該承諾由13處房產擔保,(12)北卡羅來納州和(1)南卡羅來納州。每筆資金的利息支付額都會增加。 翻新和擴建:抵押貸款 投資 I 8 項房地產活動 — 購買期權、翻新和擴建 (美元金額以千計) 購買選項 房地產總期權 州房地產類型投資窗口 California 2 ALF/MC 38,895 美元 2023-2029 佛羅裏達 1 MC 7,680 664 2029 佛羅裏達 1 MC 7,680 664 2029 佛羅裏達 3 SNF 729 6,734 5,618 2025-2027 (1) 內布拉斯加 3 ALF 7,633 660 待定 (2) 北卡羅來納州 11 ALF/MC 121,321 9,706 2025-2028 (1) 俄亥俄州 1 MC 16,161 — 2024-2025 俄亥俄州 1 ILF/ALF/MC 54,437 3,900 2025-2027 (3) 南卡羅來納州 1ALF/MC 11,680 907 2029 田納西州 2 SNF 5,275 845 2023-2024 (4) 德克薩斯州 4 SNF 51,837 4,432 2027-2029 (5) 總計 29 391,653$ 29,608$ 年化 GAAP 收入 (1) 參見第 5 頁的融資應收賬款。 (2) 視物業達到一定的覆蓋率而定。 (3) 有關進一步討論,請參閲第 5 頁的收購。 (4) 有關進一步討論,請參閲第 12 頁的《操作員更新》。 (5) 主租約允許運營商選擇 earn-out 付款或購買選項。如果在租約中定義的 時間範圍內沒有選擇任何選項,則兩個選擇都將終止。 |

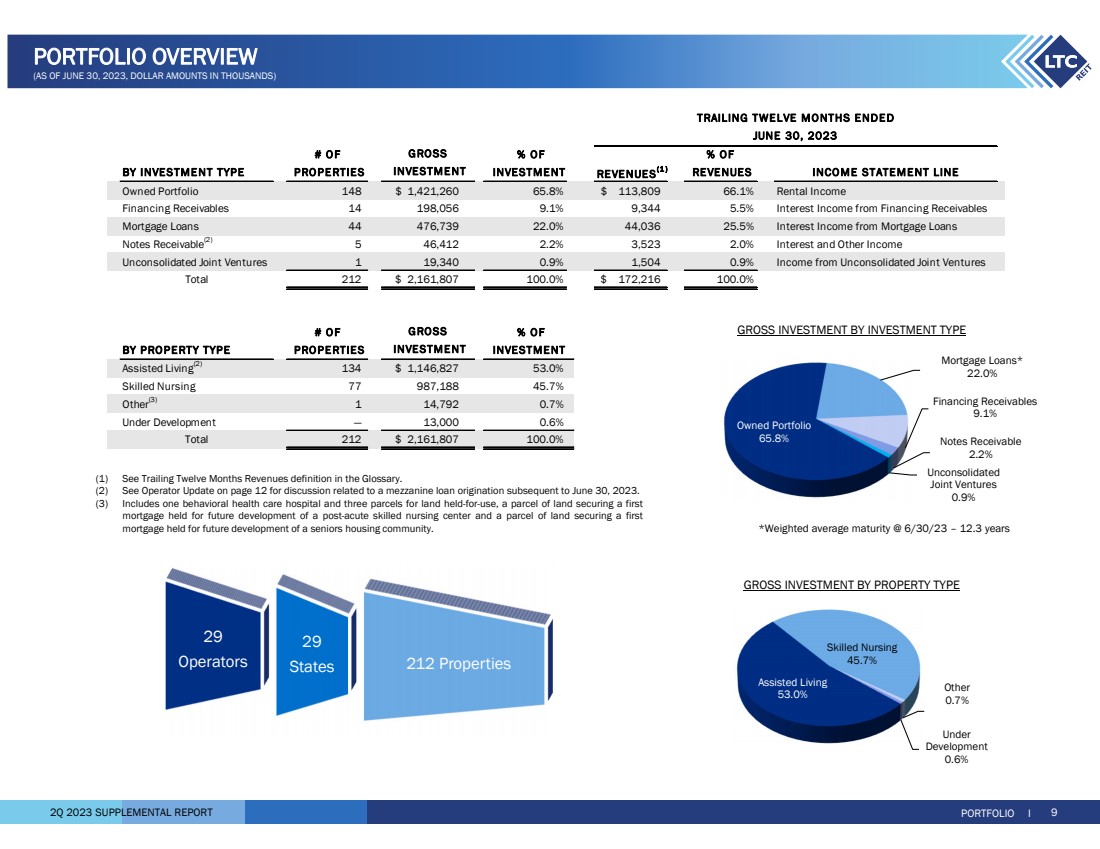

| 2023 年第二季度補充報告 按投資類型劃分的 % 的百分比房地產投資收入 (1) 收入損益表項目 自有投資組合 148 1,421,260$ 65.8% 113,809$ 66.1% 租金收入 融資應收賬款 14 198,056 9.1% 9,344 5.5% 利息收入 44 476,739 22.0% 44,036 25.5% 利息抵押貸款收入 應收票據 (2) 46,412 5 2.2% 3,523 2.0% 利息和其他收入 未合併合資企業 1 19,340 0.9% 1,504 0.9% 來自未合併合資企業的收入 Total 2122,161,807$ 100.0% 172,216$ 100.0% 按房產類型劃分的 個百分比房地產投資 輔助生活 (2) 1,146,827 134$ 53.0% 熟練護理 77 987,188 45.7% 其他 (3) 14,792 1 0.7% 總計 212 2,161,61 807$ 100.0% 投資 GROSS 投資 截至2023年6月30日的過去十二個月總額 自有投資組合 65.8% 抵押貸款* 22.0% 應收票據 2.2% 未合併 0.9% 輔助生活 53.0% 熟練護理 45.7% 其他 0.7% 下 開發 0.6% 29 個運營商 29 個州 212 處房產 投資組合 I 9 投資組合概述 (截至 2023 年 6 月 30 日,美元金額以千計) 加權平均到期日 @ 6/30/23 — 12.3 年 按投資類型劃分的總投資 } (1) 參見詞彙表中的過去十二個月收入定義。 (2) 有關2023年6月30日之後的夾層貸款發放的討論,請參閲第12頁的《運營商更新》。 (3) 包括一所行為醫療保健醫院和三塊用於使用的土地,一塊為急性後熟練護理中心的未來開發提供第一次 抵押貸款的土地,以及一塊為老年人住房社區未來發展而持有的第一次 抵押貸款的土地。 |

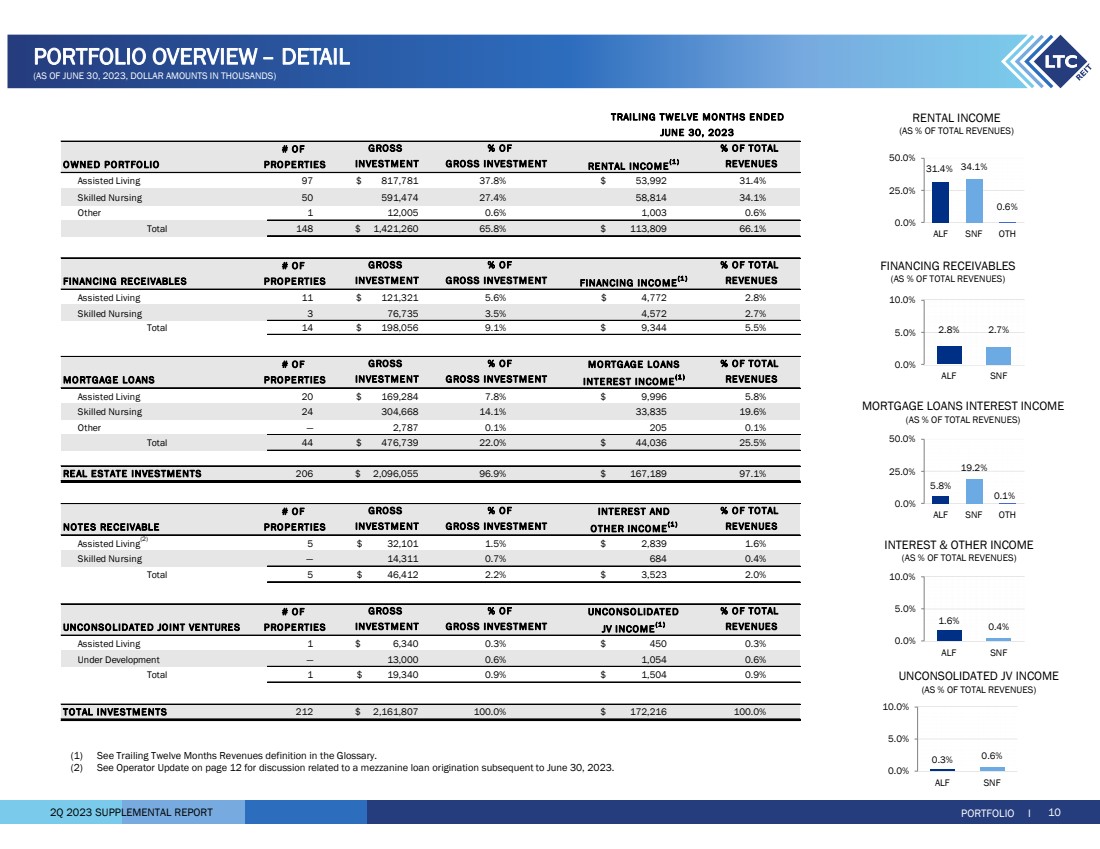

| 2023 年第二季度補充報告投資組合 I 10 投資組合概述 — 詳情 (截至 2023 年 6 月 30 日,美元金額以千計) 自有投資組合物業租金收入 (1) 輔助生活 97 817,781$ 37.8% 53,992$ 31.4% 熟練護理 50 591,474 27.4% 58,814 34.1% 其他 1 12,005 0.6% 003 0.6% 總計 148 1,421,260$ 65.8% 113,809$ 66.1% # 融資應收賬款房地產融資收入 (1) 輔助生活 11 121,321$ 5.6% 4,772$ 2.8% 合計 14 198,056$ 9.1% 9,344$ 5.5% # of抵押貸款 抵押貸款房產利息收入 (1) 輔助生活 20 169,284$ 7.8% 9,996$ 5.8% 熟練護理 24 304,668 14.1% 33,835 19.6% 其他 — 2,787 0.1% 總計 44 476,739$ 22.036$ 25.5% 房地產投資 2,096,055 206$ 96.9% 167,189$ 97.1% 利息和 應收票據房產其他收入 (1) 輔助生活 (2) 32,101 5$ 1.5% 2,839$ 1.6% 熟練護理 — 14,311 0.7% 684 0.4% 共計 5 46,412$ 2.2% 3,523$ 2.0% 未合併 # 合資地產合資公司收入 (1) 輔助生活 1 6,340$ 0.3% 450$ 0.3% 正在開發中 — 13,000 0.6% 1,054 0.6% 總計 1 19,340$ 0.9% 1,504$ 0.9% 總投資 2,161,807 212$ 100.0% 總投資 佔總收入的百分比 佔總收入 % 佔總收入 的百分比 截至2023年6月30日的過去十二個月 總投資收入的百分比 總投資收入的百分比 投資總收入的百分比 總投資收入的百分比 總投資 % 總投資 % % OF (1) 參見詞彙表中的過去十二個月收入定義。 (2) 有關2023年6月30日之後的夾層貸款發放的討論,請參閲第12頁的《運營商更新》。 31.4% 34.1% 0.6% 0.0% 25.0% 50.0% ALF SNF OTH 租金收入 (佔總收入的百分比) (佔總收入的百分比) 未合併合資收入 (佔總收入的百分比) 5.8% 19.2% 0.1% 0.0% 25.0% 50.0% ALF SNF OTH 1.6% 0.4% 0.0% 5.0% 10.0% ALF SNF 2.8% 2.7% 0.0% 5.0% 10.0% ALF SNF 融資應收賬款 (佔總收入的百分比) |

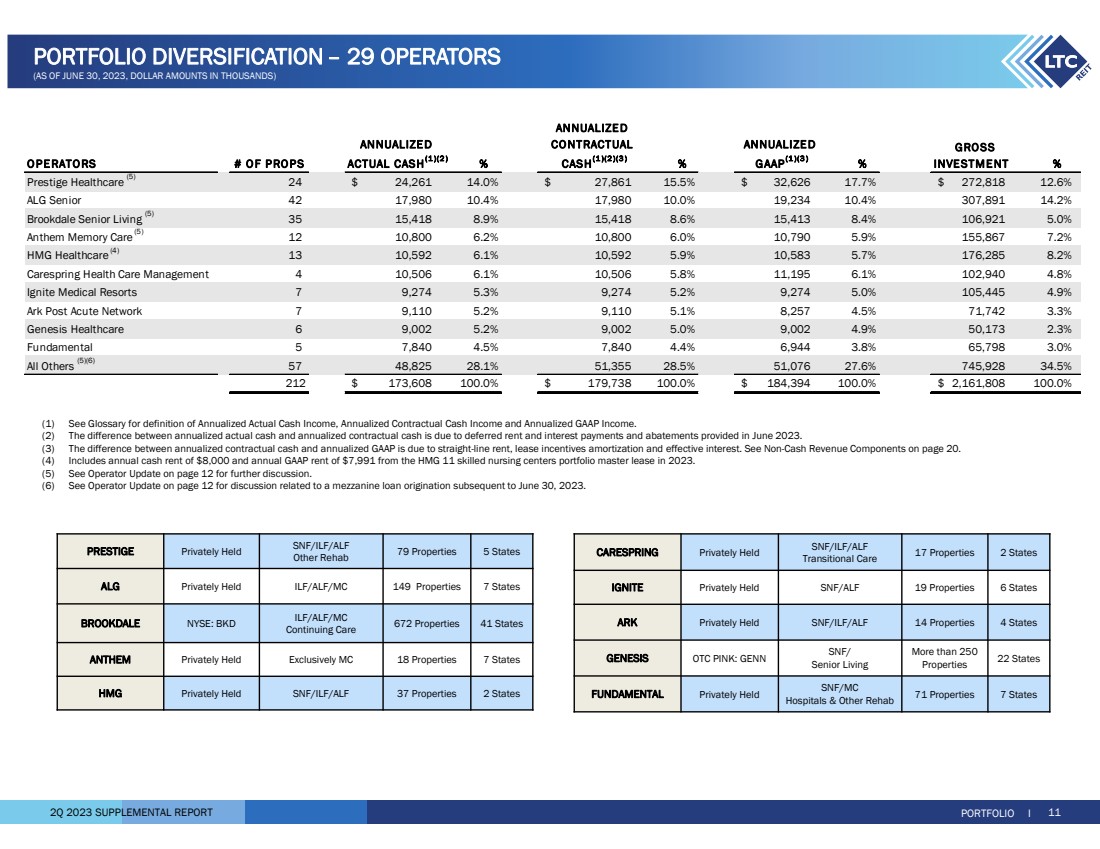

| 2023 年第二季度補充報告投資組合 I 11 投資組合多元化 — 29 家運營商 (截至 2023 年 6 月 30 日,美元金額以千計) CARESPRING 私人控股 SNF/ILF/ALF 17 處房產 2 個州 IGNITE 私人控股 SNF/ALF 19 個州 GENESIS OTC PINK:GENN SNF/ Senior Living 更多超過 250 處房產 22 個州 基礎私人控股 SNF/MC 醫院和其他康復中心 71 處房產 7 個州 PRESTIGE 私人控股 SNF/ILF/ALF 其他康復 79 處房產 5 個州 ALG 私人控股 ILF/ALF/MC 149 Properties 7 個州 BROOKDALE 紐約證券交易所:BKD ILF/ALF/MC Contininine Care 672 個州 41 個州 (1)有關年化實際現金收入、年化合同現金收入和年化公認會計原則的定義,請參閲詞彙表。 (2) 年化實際現金和年化合同現金之間的差額是由於2023年6月提供的遞延租金和利息支付以及減免。 (3) 年化合同現金和年化公認會計原則之間的差異歸因於直線租金、租賃激勵措施攤銷和有效利息。參見第 20 頁的非現金收入組成部分。 (4) 包括2023年HMG 11熟練護理中心投資組合主租賃的8,000美元年度現金租金和7,991美元的GAAP年租金。 (5) 有關進一步討論,請參閲第 12 頁的《操作員更新》。 (6) 有關2023年6月30日之後的夾層貸款發放的討論,請參閲第12頁的《運營商更新》。 運營商道具數量%% GROSS 投資% Prestige Healthcare (5) 24,261 24$ 14.0% 27,861$ 15.5% 32,626$ 17.7% 272,818$ 12.6% Senior 42 17,980 10.0% 19,234 10.4% 307,891 14.2% Senior Living (5)) 15,418 35 8.9% 15,418 8.6% 15,413 8.4% 106,921 5.0% Anthem Memory Care (5) 10,800 12 6.2% 10,800 6.0% 10,790 5.9% 15567 7.9% Carespring 醫療保健管理 4 10,506 6.1% 10,506 5.8% 11,195 6.1% 102,940 4.8% Ignite Medical Resorts 7 9,274 5.3% 9,274 5.2% 9,274 5.0% 105,445 4.9% Ark Post Acute Network 7 9,110 5.1% 8,257 4.5% 71,742 3.3% Genesis Healthcare 6 9,002 5.0% 9,002 4.9% 50,173 2.3% 基本面 5 7,840 4.4% 6,944 3.8% 65,798 3.0% 所有其他 (5) (6) 48,825 57 28.1% 51,355 28.5% 51,076 27.6% 745,928 34.5% 212 173,608$ 100.0% 184,394$ 100.0% 2,161,808$ 年化 GAAP (3)) 年化 實際現金 (1) (2) 年化 合同 現金 (1) (2) (3) |

| 2023 年第二季度補充報告投資組合 I 12 次收入更新 在 23 年第二季度,扣除還款後,我們推遲了 0.8% 或 300 美元的合同租金和抵押貸款利息收入。我們收取了97.5%或36,685美元的合同租金和抵押貸款 利息收入,並向現有運營商提供了1.7%或645美元的減免租金。 根據涵蓋兩個輔助生活社區的主租約 ,我們在2023年7月提供了215美元的減免租金,並同意在2023年8月至12月提供每月高達215美元的租金減免。我們正在評估這些社區的選擇。 我們同意將抵押貸款的到期利息推遲至2023年5月至9月的1,500美元,即每月最多300美元,由Prestige Healthcare運營的位於密歇根州的15個專業護理 中心擔保。我們在23年第二季度推遲了600美元的利息支付,並在2023年7月推遲了300美元的利息支付。醫療補助費率預計將從10月1日起提高,與往年相關的追溯費率結算預計將在23年第四季度和24年第四季度支付。鑑於持續的入住挑戰,我們 將繼續與Prestige合作,評估加息和結算付款對該投資組合的影響。 關於我們過渡後的ALF投資組合,按季度進行租金重置,我們預計在2023年將獲得720美元的租金。對於我們向HMG 過渡的SNF投資組合,我們預計在2023年將獲得8,000美元的租金,我們預計將在2023年獲得8,000美元的租金。 Anthem向我們支付了商定的2022年和2021年每年10,800美元的現金租金,我們預計在2023年將從Anthem獲得10,800美元的年度現金租金。 在 23 年第 1 季度,我們將位於俄亥俄州的 60 個單元的記憶護理社區過渡到 Anthem。根據一項為期兩年的新租約,到2023年5月沒有支付租金,之後現金 租金基於雙方商定的公平市場租金。2023年6月至8月期間的第一季度租金定為45美元,將於2023年8月支付,屆時 的租金將在接下來的三個月內重置。Anthem目前已商定在2023年7月之前支付租金。我們會定期收到Anthem的財務業績更新 ,並繼續監控他們在主租賃協議下的履約義務。 在 23 年第二季度,我們將伊利諾伊州、俄亥俄州和密歇根州共有 500 個單元的八個輔助生活社區過渡到了 Encore Senior Living(“Encore”)。我們同意 在2013年第二季度向該投資組合的前運營商提供援助,作為過渡的一部分,我們收到了1,250美元的遞延租金還款,相當於2023年4月和5月遞延租金的934美元,以及2022年提供的316美元未記錄的遞延租金。與Encore簽訂的為期兩年的新租約下的現金租金基於雙方商定的公平市場租金 ,從租約的第四個月(2023年9月)開始。 投資組合多元化——運營商更新 (美元金額以千計) 租賃續訂 REAL ESTATE SALES Brookdale 選擇不行使2023年12月31日到期的主租約下的續訂選擇權。在成熟之前,布魯克代爾有義務為35個輔助生活社區的投資組合支付租金。我們計劃出售布魯克代爾投資組合中35處房產中的14處,同時轉租剩餘的資產。我們估計,扣除交易成本和賣方融資後, 的淨收益在35,000至40,000美元之間,我們預計將通過2023年上半年預先投資的銷售收益和剩餘房產的再租賃來取代Brookdale 投資組合目前產生的租金。布魯克代爾目前正在支付租金 ,直到 2023 年 7 月。 在23年第二季度,原定於2023年到期的兩個熟練護理中心的主租約又續訂了兩年,有效期延長至2025年12月 。主租約續訂,合同年度現金租金為1,005美元,每年增長2.5%。修訂後的主租約為承租人提供了在2024年12月31日之前可用的購買 選項。這些中心共有141張牀位,位於田納西州。 簽訂了一項協議,以11,500美元的價格出售賓夕法尼亞州的兩個輔助生活社區,共有130個單元。此次出售預計將在23第三季度結束。因此, 我們預計這些非創收資產的出售收益約為5,200美元。 在 2023年6月30日之後,向Galerie Living的關聯公司發放了17,000美元的夾層貸款。夾層貸款用於對佐治亞州現有的130個單元的輔助生活、記憶護理和 獨立生活園區進行資本重組,並建造另外89個單元。現有校園建於 2020 年,佔用率為 95%。貸款期限為五年 ,初始收益率為8.75%,內部收益率為12.0%。 |

| 2023 年第二季度補充報告 8.6% 5.2% 4.6% 9.9% 6.2% 2.2% 4.0% 1.8% 19.6% 8.3% 0.1% 0.1% 0.8% 0.1% 0.8% 0.1% 0.8% 0.1% 0.8% 0.8% 0.1% 0.8% 0.1% 0.8% 0.1% 0.8% 0.} 0.0% 20.0% 40.0% 2023 2024 2025 2026 2027 2028 2029 2030 此後 租金融資利息其他票據合資企業 (佔年化 GAAP 總收入的百分比) 短期到期: 2023 年有三筆租約和一筆貸款,年化 GAAP 收入總額為 1,590 萬美元 (4) 2024 年有四份租約和五筆貸款,年化 GAAP 收入總額為 1,650 萬美元 2025年有五份租約和四筆貸款, GAAP年化收入總額為1,510萬美元 截至2023年6月30日,大約93%的自有房產由主租賃承保, 大約92%的租金收入來自 主租賃或交叉違約租約。 投資組合多元化——到期日 (截至 2023 年 6 月 30 日,美元金額以千計) % 佔年化百分比 年度總額總計 2023 15,848$ (4) 13.88% — $ — 19$ 0.5% — $ — 15,867$ 8.6% 2024 9,618 (2) 8.4% — $ — 15,867$ 8.6% — — 6,341 13.0% 541 13.1% — — 16,500 9.0% 2025 8,455 7.4% — 6,658 13.7% — — 15,113 8.2% 2026 18,352 16.0% — — 2,746 5.6% — — 21,098 11.4% 2027 11,340 9.9% — — 3,375 81.7% — — 14,715 8.0% 2028 (5) 3.6% — 4,095 — 1,464 3.0% — — — 5,559 3.0% 2029 7,387 6.4% — — — —— — 7,387 4.0% 2030 3,351 2.9% — — — 125 3.0% — 3,476 1.9% 此後 36,247 31.6% 15,324 100.32 64.7% 72 1.7% 1,504 100.0% 84,679 45.9% 總計 114,693$ 100.0% 15,324$ 100.0% 0% 4,132$ 100.0% 1,504$ 100.0% 184,394$ 100.0% 收入 (1) (2) (4) 合資企業收入 (1) (3) 未合併租金 收入 (1) 其他票據融資 收入 (1) 抵押貸款利息 投資組合 I 13 (1) 參見下文詞彙表和 (3) 中的年化GAAP收入定義。 (2) 包括2023年HMG 11個熟練護理中心投資組合主租賃的GAAP年租金7,991美元。 (3) 代表作為未合併合資企業記賬的兩項優先股投資的收入。這些優先股投資沒有預定到期日,但為實體提供了在將來的某個日期贖回我們的投資的 選項。 (4) 四個租賃到期日之一是布魯克代爾,佔2023年到期的GAAP年化收入的97%。布魯克代爾選擇不行使2023年12月31日到期的主租約 下的續訂選擇權。有關剩餘3%的進一步討論,請參閲第12頁。 (5) 有關2023年6月30日之後的夾層貸款發放的討論,請參閲第6頁的夾層貸款和第12頁的運營商更新。 |

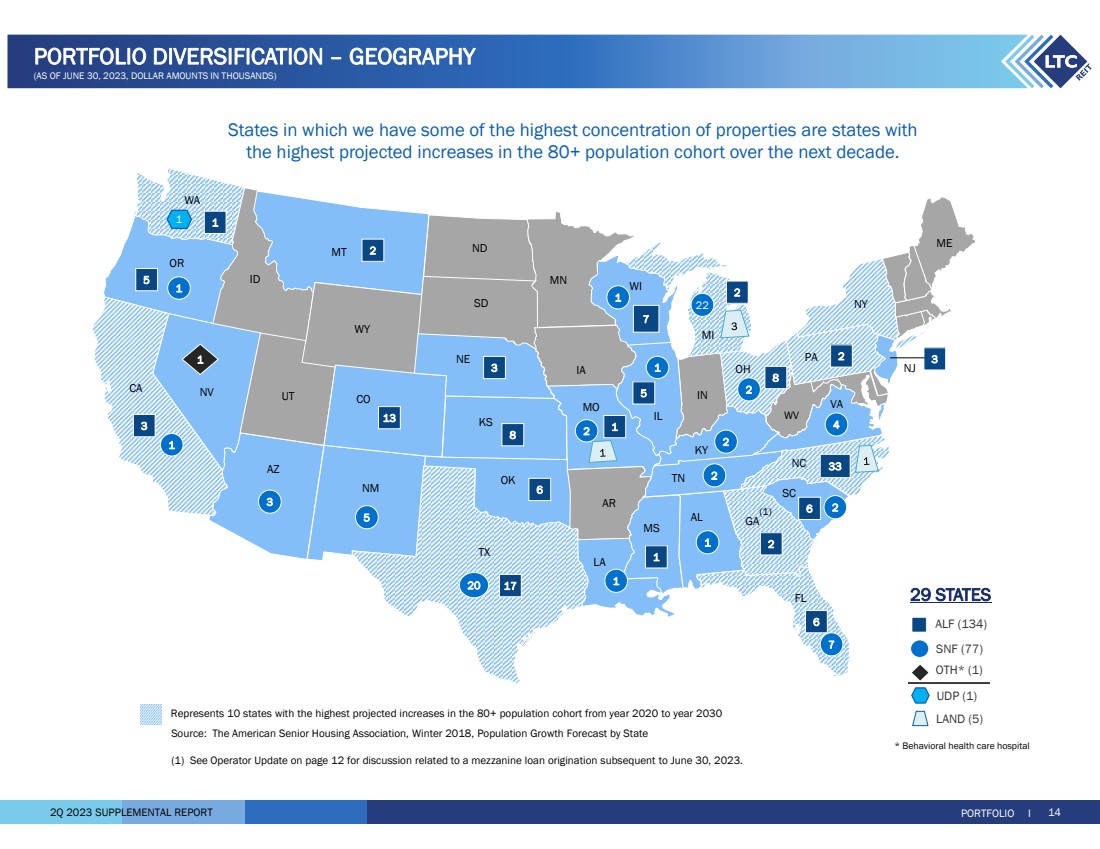

| 2023年第二季度補充報告 我們房產最集中的州是未來十年80多人口羣體中 預計增幅最高的州。 投資組合 I 14 投資組合多元化 — 地理 (截至2023年6月30日,美元金額以千計) 29 個州 * 行為醫療保健醫院 SNF (77) ALF (134) OTH* (1) LAND (5) UDP (1) WY IL AR WV ND ND 或 AZ NM TX UT ID NE KS MS MN WI AL GA SC MO IA IN OH PA NC NC VA CO KY 7 20 1 1 3 3 3 6 17 33 2 2 2 2 2 2 2 MI 1 1 LA 2 代表 10 個州2020年至2030年80多人口羣體中預計增幅最高來源:美國老年人住房協會,2018年冬季,各州人口增長預測 (1) 有關2023年6月30日之後的夾層貸款發放的討論,請參閲第12頁的運營商更新。 1 (1) |

| 2023 年第二季度補充報告 47.5% 19.1% 6.1% 3.0% 0.0% 20.0% 40.0% 60.0% 80.0% 1-31 msa 不在 micro-sa 城市中的 100 個城市或 micro-sa 20 年 15 年 0 10 20 30 40 熟練護理輔助生活 Years (1) 據美國人口普查局估計,截至2021年7月1日,按人口劃分的MSA排名。 我們大約 67% 的房產位居前 100 名。僅包括我們的房地產 投資。 (1) 從施工日期或重大翻新/擴建日期開始計算。 僅包括我們的房地產投資。 MSA 的投資組合總值 (1) 投資組合平均年齡 (1) 投資組合 I 15 投資組合多元化 — 地理(29 個州) (截至 2023 年 6 月 30 日,美元金額以千計) 個州 (1) props% ALF% SNF% UDP% 德克薩斯州 37 328,517$ 15.4% 73,137$ 26.4% 255,380$ 2% — $ — — $ — 密歇根州 24 281,210 13.1% 21,446 1.9% 258,821 26.6% — — 943 6.4% 北卡羅來納州 33 233,301 10.9% 232,475 206 206 206 206 206 206 206% — — 俄亥俄州 10 146,019 6.2% — — — 俄亥俄州 10 142,206 6.3% — — — 6% 87,982 7.7% 54,224 5.6% — — — — 威斯康星州 8 114,8385.4% 100,892 8.8% 13,946 1.4% — — — Colorado 13 105,296 4.9% 105,296 9.2% — — — — — 伊利諾伊州 6 105,014 4.9% 88,514 7.8% — — California 4 69,699 3.3% 17,632 1.8% — — — 格魯吉亞 (3) 65,663 2 3.1% 65,663 5.8% — — — — — 所有其他 62 548,632 25.6% 275,833 24.2% 246,775 25.4% 13,000 100.0% 13,024 88.0% 總計 212 2,140,395$ 100.0% 972,877$ 100.0% 972,877$ 100.0% 13,000$ 0.0% 14,793$ 100.0% OTH (2) INVESTMENT GROSS INVESTMENT (1) 由於各州房產的主租約,收入為狀態不可用。此外,根據主租約向某些運營商提供營運資金票據,涵蓋了 各州的房產。因此,各州也沒有總額為21,412美元的營運資金票據未償餘額。 (2) 包括一所行為醫療保健醫院和三塊用於使用的土地,一塊為急性後熟練護理中心的未來開發提供第一筆抵押貸款的土地,以及 一塊土地,為老年人住房社區的未來發展提供第一筆抵押貸款。 (3) 有關2023年6月30日之後的夾層貸款發放的討論,請參閲第 12 頁的《運營商更新》 |

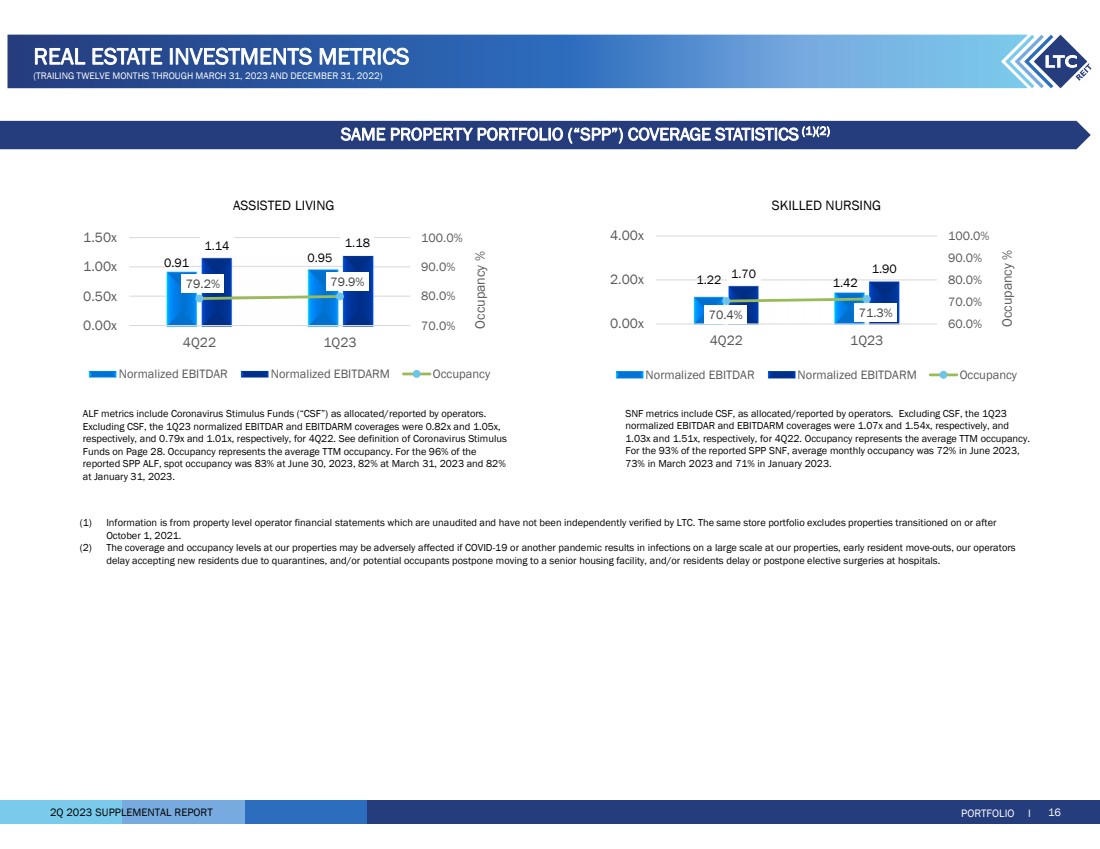

| 2023 年第 2 季度補充報告 (1) 信息來自物業層面的運營商財務報表,這些報表未經審計,未經LTC的獨立驗證。相同的門店組合不包括在 2021 年 10 月 1 日當天或之後過渡的房產。 (2) 如果 COVID-19 或其他疫情導致我們的物業出現大規模感染、居民提前遷出、我們的運營商 因隔離而延遲接受新居民,和/或潛在居住者推遲搬到老年人住房設施,和/或居民推遲或推遲在醫院進行選擇性手術,我們物業的覆蓋範圍和入住率可能會受到不利影響。 輔助生活熟練護理 1.22 1.42 1.90 70.4% 71.3% 60.0% 70.0% 80.0% 90.0% 100.0% 2.00x 4Q22 1Q23 佔用率% 歸一化息税折舊攤銷前利潤正常化佔用率 0.91 0.95 1.14 1.18 79.2% 79.9% 70.0% 80.0% 90.0% 100.0% 0.50x 1.50x 4Q22 1Q23 佔用率% 正常化息税折舊攤銷前利潤標準化 EBITDAR 佔用率 指標包括運營商分配/報告的CSF。不包括CSF,23年第一季度的標準化息税折舊攤銷前利潤和息税折舊攤銷前利潤覆蓋率分別為1.07倍和1.54倍,而2022年第四季度的標準化息税折舊攤銷前利潤和息税折舊攤銷前利潤覆蓋率分別為1.03倍和1.54倍。佔用率表示 TTM 的平均佔用率。 在報告的SPP SNF的93%中,2023年6月的平均月入住率為72%, 2023年3月為73%,2023年1月為71%。 ALF指標包括運營商分配/報告的冠狀病毒刺激基金(“CSF”)。 不包括CSF,23第一季度的標準化息税折舊攤銷前利潤和息税折舊攤銷前利潤覆蓋率分別為0.82倍和1.05倍, ,22年第四季度分別為0.79倍和1.01倍。參見第 28 頁上冠狀病毒刺激基金 的定義。佔用率表示 TTM 的平均佔用率。在 報告的SPP ALF中,96%的現貨入住率為2023年6月30日,現場入住率為83%,截至2023年3月31日為82% ,截至2023年1月31日為82% 。 PORTFOLIO I 16 個房地產投資指標 (截至2023年3月31日和2022年12月31日的過去十二個月) 相同房地產投資組合(“SPP”)覆蓋率統計 (1) (2) |

| 2023 年第二季度補充報告 2023 年 6 月 30 日循環信貸額度——西澳大利亞州利率 6.4% (1) 326,350 美元定期貸款,扣除債務發行成本——WA 利率 2.7% (2) 99,583 優先無抵押票據,扣除債務發行成本——WA 利率 4.8% 953,389 41.1% 股票數量 普通股 41,408,693 33.02$ (4) 58.9% 1,367,315 總市值 1,367,315 美元 2,320,704 100.0% 加:非控股權益 34,949 減去:現金及現金等價物 (7,026) $2,348,627 美元債務對企業價值 40.6% 按年化調整後 eBitDare (5) 6.1x 資本化 債務 股權 收盤價 6/30/2023 總價值 ENTERPRISE VALUE (1) 2023年6月30日之後,我們在無抵押循環信貸額度下額外借入了34,000美元。因此,我們的未償還額度為360,350美元 ,其中39,650美元可用於在循環信貸額度下借款。 (2) 表示未償餘額為100,000美元,扣除417美元的債務發行成本。 (3) 表示未償餘額為528,820美元,扣除1364美元的債務發行成本。2023年6月30日之後,我們在優先無抵押票據下定期支付了17,160美元 的本金。因此,扣除債務發行成本,我們的優先無抵押票據下有510,296美元的未償還債務。 (4) 紐約證券交易所於2023年6月30日公佈的我們普通股的收盤價。 (5) 有關調整後年化 ebitDare 的對賬情況,請參閲第 21 頁。 FINANCIAL I 17 企業價值 (金額以千計,每股金額和股票數量除外) |

| 2023 年第二季度補充報告 槓桿比率覆蓋率 信貸額度流動性 FINANCIAL I 18 個債務指標 (千美元金額) 35.8% 38.4% 38.4% 34.2% 42.1% 0.0% 30.0% 30.0% 30.0% br} 40.0% 50.0% 債務與總資產價值之比債務佔企業總價值 2021 2022 年第二季度 4.4x 4.9x 6.0x 4.4x 4.3x 6.1x 3.5x 2.0x 4.0x } 6.0x 8.0x 負債 調整後 ebitDare 調整後息税折舊攤銷前利潤/ 固定費用 2021 2022 年第二季度 (1) 之後2023年6月30日,我們在無抵押循環信貸額度下又借了34,000美元。因此,我們有 360,350美元的未償還款額,其中39,650美元可用於在循環信貸額度下借款。 89,900 $110,900 $130,000 $326,350 510,000 $289,100 $270 73,650$ $73,650 $- 100,000 $200,000 $300,000 2021 2022 年第二季度餘額可用 (1) |

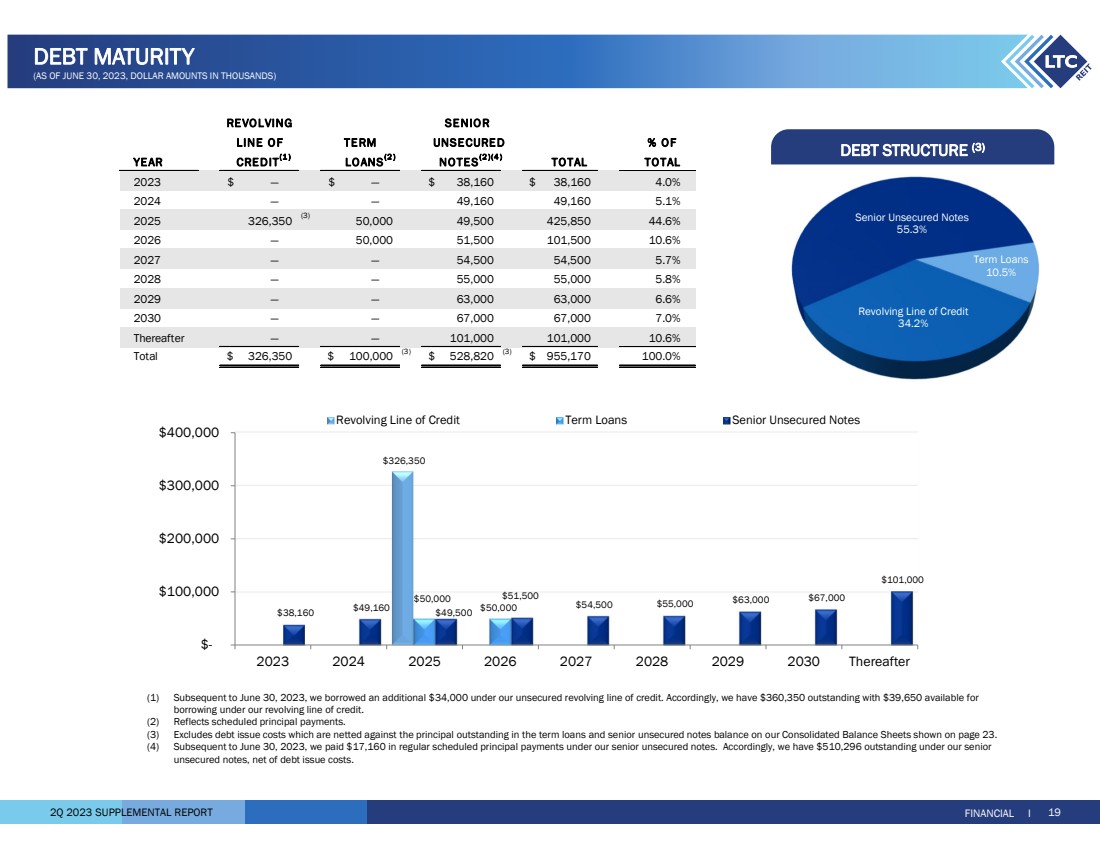

| 2023 年第二季度補充報告 優先無抵押票據 55.3% 定期貸款 10.5% 循環信貸額度 34.2% 326,500 美元 50,000 美元 38,160 49,500 5,000 5,000 5,000 美元 67,000 美元 $101,000 $2023 2024 2026 2027 2028 2029 2030 此後 循環信貸額度定期貸款優先無抵押票據 債務結構 (3) FINANCIAL I 19 債務到期日 (截至2023年6月30日,美元金額以千計) 循環優先貸款 年度信貸額度 (1) 貸款 (2)注意 (2) (4) 總計 2023 — $ — $38,160 $38,160$ 4.0% 2024 — — 49,160 49,160 5.1% 2025 326,350 (3) 49,500 500 44.6% 2027 — 50,500 51,500 10.6% 2027 — 54,500 54,500 5.7% 28 — — 55,000 55,000 5.8% 2029 — — 63,000 63,000 6.6% 2030 — — 67,000 67,000 7.0% 此後 — — 101,000 10,000 10.6% 總計 326,350 美元 100.820 (3) 2023 年 6 月 30 日之後,我們又借了 34,000 美元 955,170 (1) 2023 年 6 月 30 日之後,我們又借了 34,000 美元無抵押循環信貸額度。因此,我們的循環信貸額度下有360,350美元的未償還款項,其中39,650美元可用於 借款。 (2) 反映預定本金付款。 (3) 不包括債務發行成本,這些成本是從第23頁顯示的合併資產負債表上的定期貸款和優先無抵押票據餘額中未償還的本金中扣除的。 (4) 2023年6月30日之後,我們在優先無抵押票據下定期支付了17,160美元的定期本金。因此,扣除債務發行成本,我們的優先無抵押票據中有510,296美元的未償還債券。 |

| 2023年第二季度補充報告 (1) 適用於截至2023年6月30日的租賃和貸款,包括2023年6月30日之後的17,000美元夾層貸款投資,假設沒有 續訂、修改或更換。 (2) 包括與 Prestige Healthcare 相關的遞延利息。有關 的進一步討論,請參見第 12 頁。 (3) 包括夾層貸款的現金流參與付款。 (1) 增長主要是由於收購產生的租金收入、從過渡投資組合和已完成的開發項目中獲得的租金 以及 年租金上漲被房地產銷售所抵消。 (2) 減少的主要原因是財產税的重新評估以及出售的房產 被23第二季度的收購部分抵消。 (3) 減少主要是由於正常攤銷。 非現金收入構成 租金收入的組成部分 FINANCIAL I 20 財務數據摘要 (千美元金額) 12/31/20 12/31/22 6/30/23 總投資額 1,737,795 美元 1,804,435 美元 1,959,442 美元 2,161,807 美元淨投資 1,385,414 美元 1,56,070 美元 2,668$ 1,757,462 總資產價值 1,811,867 美元 1,883,190 美元 2,052,687 美元 2,262,587 總債務 (1) 649,382 美元 767,819 美元 767,854 美元 953,389 美元總負債 (1) 683,680 美元 805,796 美元 998,627 美元總權益 775,806 美元 745,167 美元 27$ 850,307$ 859,615 現金租金 29,014$ 28,108$906$ (1) 55,080 美元 58,139 美元 3,059$ (1) 運營商報銷了房地產税收入 3,176 4,019 (843) (2) 6,460 8,001 (2) 直線租金(調整)收入 (423) (293) (130) (3) (888) (527) (361) (3) (3) (3) (3) (3) (3) (3) (3) (3) (3) (3) (3) (3) (3) (3) (3) (3) (3) (3) (3) (3) (3) (3) (3) (3) (3) (3) (3) (3) 租賃激勵措施攤銷 (230) (206) (24) (439) (602) 163 總租金收入 31,537 美元 31,628$ (91) 63,272 美元 61,952$ 1,320$ 2023 2023 2022 差異差異 截至六個月的三個月截至6月30日 (1) 包括未償還的循環信貸額度總額 (1)、定期貸款、扣除債務 發行成本和優先貸款無抵押票據,扣除債務發行成本。 2Q23 3Q23 (1) 4Q23 (1) 1Q24 (1) 2Q24 (1) $ (431) (423) $ (520) $ (930) $ (172) (230) (195) (198) 240 191 191 2,287 1,962 (2) (200) (2) 1,237 1,252 18 (3) 353 333 353 353 $2,257 1,567$ (371) 986$ 653$ 有效利息——應收抵押貸款 實際利息——應收票據 直線租金調整 租賃激勵措施的攤銷 實際利息——應收融資總額 非現金收入組成部分 |

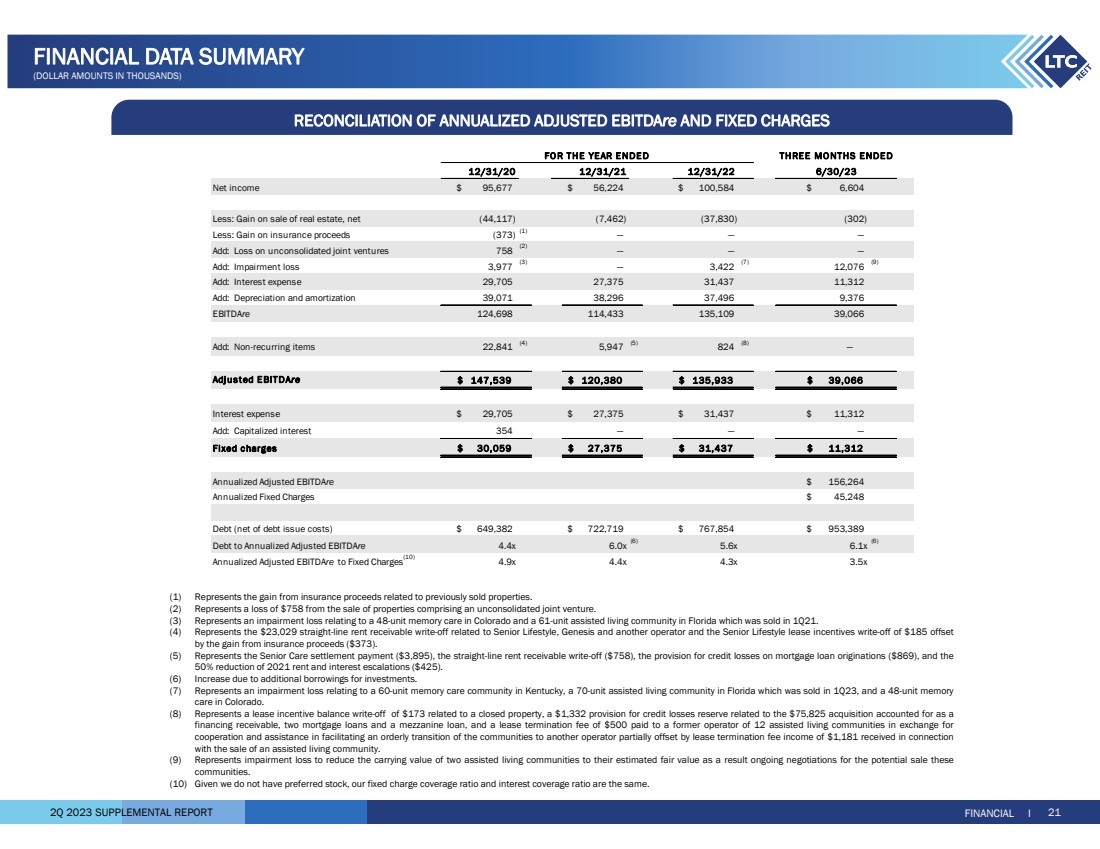

| 2023年第二季度補充報告 年化調整後息税折舊攤銷存款和固定費用的對賬 FINANCIAL I 21 財務數據摘要 (千美元金額) (1) 代表與先前出售的房產相關的保險收益收益。 (2) 代表出售包含未合併合資企業的房產所造成的損失758美元。 (3) 代表與科羅拉多州48個單元的記憶護理和佛羅裏達州一個61個單元的輔助生活社區相關的減值損失,該社區於21年第一季度出售。 (4) 代表與Senior Lifestyle、Genesis和其他運營商相關的23,029美元直線應收租金註銷,以及Senior Lifestyle租賃激勵措施註銷的185美元,抵消了保險收益收益(373美元)。 (5) 代表老年護理和解金(3,895美元)、直線應收租金註銷(758美元)、抵押貸款發放的信用損失準備金(869美元)以及2021年租金和利息上漲減少50%(425美元)。 (6) 由於額外投資借款而增加。 (7) 代表與肯塔基州60個單位的記憶護理社區、佛羅裏達州一個70個單元的輔助生活社區(於2013年第一季度出售)以及科羅拉多州的48個單位的記憶 護理相關的減值損失。 (8) 代表與已關閉房產相關的173美元租賃激勵餘額註銷、與75,825美元收購相關的1,332美元信用損失準備金作為 融資應收賬款、兩筆抵押貸款和一筆夾層貸款,以及向12個輔助生活社區的前運營商支付的500美元的租賃終止費,以換取 在促進社區有序過渡方面的合作與援助另一家運營商因與 有關而收到的1,181美元的租賃終止費收入部分抵消出售輔助生活社區。 (9) 表示減值損失,目的是將兩個輔助生活社區的賬面價值降低到其估計的公允價值,這是因為正在就可能出售這些 社區進行談判。 (10) 鑑於我們沒有優先股,我們的固定費用覆蓋率和利息覆蓋率是相同的。 12/31/22 淨收入 95,677$ 56,224$ 100,584$ 減去:房地產出售收益,淨額 (44,117) (7,462) (37,830) (302) 減去:保險收益收益 (373) (1) — — 加:未合併合資企業虧損 758 (2) — — — 添加:減值虧損 3,977 (3) 3,422 — (7) 12,076 (9) 添加:利息支出 29,705 27,375 31,437 11,312 加:折舊和攤銷 39,071 38,296 376 ebitDare 114,433 124,698 135,066 添加:非經常性項目 22,841 (4) 5,947 (5) 824 (8) — 調整後息税折舊攤銷前利息 120,380 美元 147,539 美元 135,933 美元 39,066$ 利息支出 29,705$ 27,375$ 31,437$ 11,312$ 添加:資本化利息 354 — — 固定費用 30,059$ 27,375$ 31,437$ 11,312$ 年化調整後息税折舊攤銷 156,264 美元年化固定費用 45,248 美元債務(扣除債務發行成本)649,248 美元 382$ 722,719$ 767,854$ 953,389$ 截至三個月的年化調整後 ebitDare 4.4x 6.0x (6) 5.6x 6.1x (6) 截至三個月的年度調整後息税折舊攤銷比固定費用 (10) 4.9x 4.4x 4.3x 3.5x 30/23 |

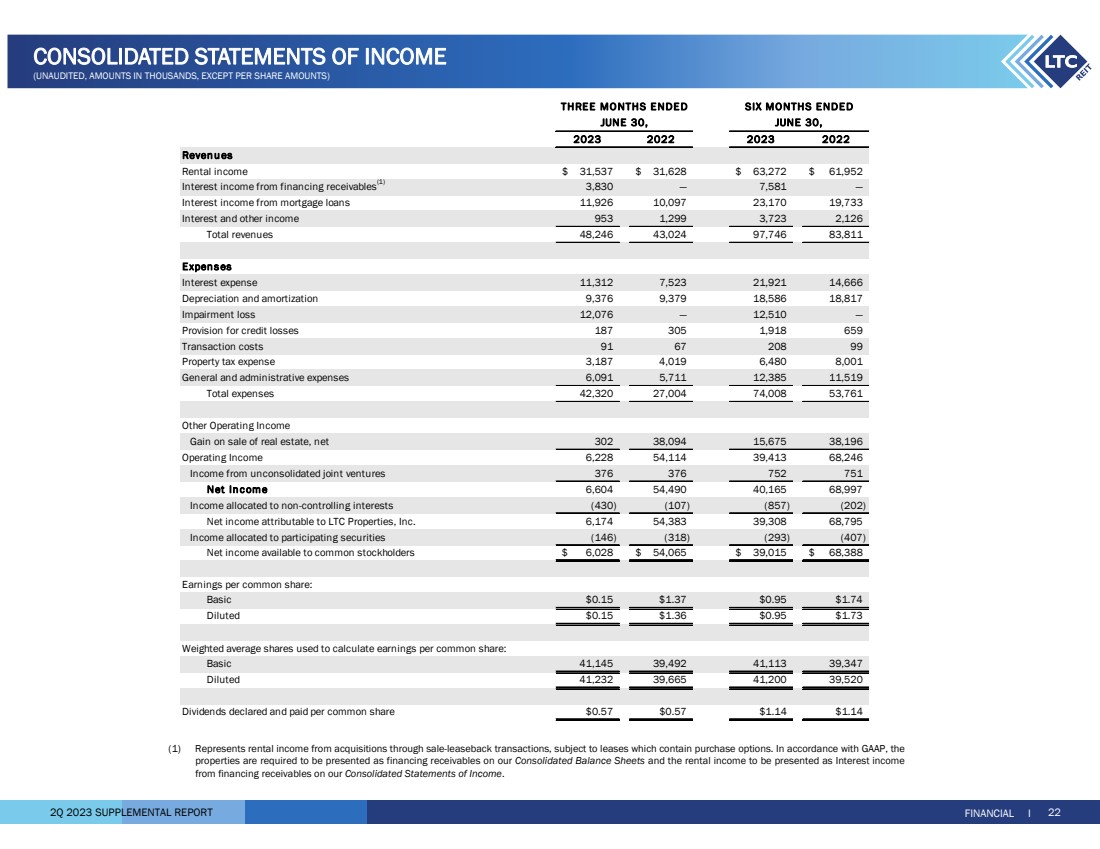

| 2023 年第二季度補充報告 FINANCIAL I 22 合併收益表 (未經審計,金額以千計,每股金額除外) 2023 2022 2022 2 年收入 租金收入 31,537$ 31,628$ 63,272$ 61,92$ 來自抵押貸款的利息收入 (1) 3,830 — 7,581 — 抵押貸款利息收入 11,926 10,097 23,197 70 19,733 利息和其他收入 953 1,299 3,723 2,126 總收入 48,246 43,024 97,746 83,811 費用 利息支出 11,312 7,523 21,921 14,666 折舊和攤銷 9,376 9,379 18,817 減值虧損 12,076 — 12,510 — 信貸損失準備金 187 305 1,918 659 交易成本 91 67 208 99 財產税支出 3,187 4,019 6,480 8,001 一般和管理費用 6,091 591 591 總支出 42,320 27,004 74,008 53,761 其他營業收入 出售房地產淨收益 302 38,061 94 15,675 38,196 營業收入 6,228 54,114 39,413 68,246 來自未合併合資企業的收入 376 376 752 751 淨收入 6,604 5490 40,165 68,997 分配給非控股權益的收入 (430) (107) (857) (202) 淨收入歸屬於LTC Properties, Inc. 6,174 54,383 39,308 68,795 68,795 分配給參與證券的收入 (146) (318) (293) (407) 普通股股東可獲得的淨收益 6,028 美元 54,065 美元 39,015 美元 68,388$ 每股收益: 基本每股收益: 基本每股收益 1.37 美元 0.95 美元 1.74 美元 1.36 0.95 1.73 用於計算每股普通股收益的加權平均股: Basic 39,492 41,145 41,13 39,347 攤薄 41,232 39,665 41,200 39,520 每股普通股申報和支付的股息 0.57 0.57 1.14 美元截至六月三十日 SIX截至月份 (1) 代表通過售後回租交易進行收購所得的租金收入,但租約中包含購買選項。根據公認會計原則, 房產必須在我們的合併資產負債表上作為融資應收賬款列報,租金收入應在我們的合併收益表中列為融資應收賬款的利息收入 。 |

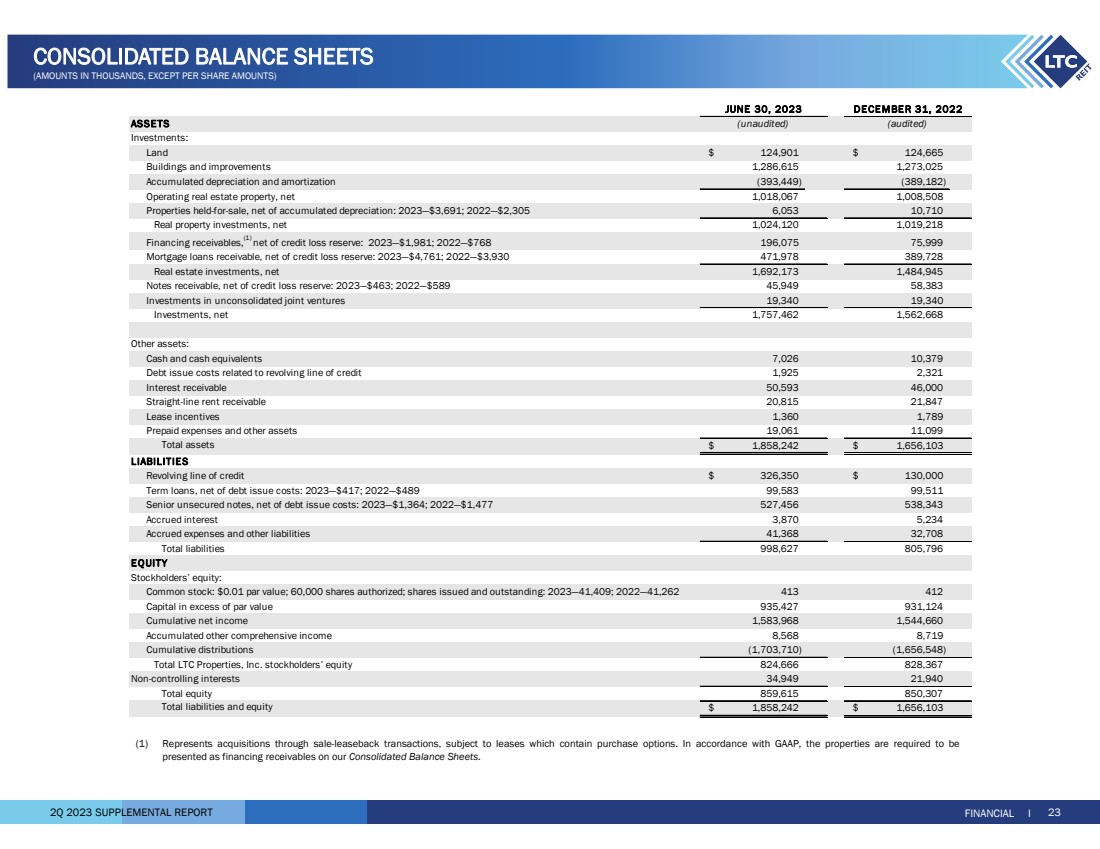

| 2023 年第二季度補充報告 FINANCIAL I 23 合併資產負債表 (金額以千計,每股金額除外) 資產 投資: 土地 124,901$ 124,665 建築物和改善 1,286,615 1,273,025 累計折舊和攤銷 (393,449) (389,182) 經營性房地產,淨額 1,008,508 1,018,08 67 扣除累計折舊後的待售房產:2023-3,691 美元;2022-2,305 6,053 10,710 不動產投資,淨值 1,024,120 1,019,218 融資應收賬款,(1) 扣除信用損失準備金:2023-1,981 美元;2022-768 美元196,075 75,999 應收抵押貸款,扣除信用損失準備金:2023-4,761 美元;2022-3,930 471 美元 471,978 389,728 房地產投資,淨額1,692,173 1,484,945 應收票據,扣除信用損失準備金:2023-463 美元;2022-589 45,949 583 投資未合併合資企業 19,340 19,340 投資,淨額 1,757,462 1,562,668 其他資產: 現金及現金等價物 7,026 10,379 與循環信貸額度相關的債務發行成本 1,925 2,321 應收利息 50,593 46,000 直線應收租金 20,815 21,847 租賃激勵措施 1,789 1,360預付費用和其他資產 19,061 11,099 總資產 1,858,242 美元 1,656,103 負債 循環信貸額度 326,350 美元 130,000 美元定期貸款,扣除債務發行成本:2023—417 美元;2022-489 99,583 優先無抵押票據,扣除債務發行成本:2023-1,364 美元;2022-1,477 527,000 美元 456 538,343 應計利息 3,870 5,234 應計費用和其他負債 41,368 32,708 總負債 998,627 805,796 權益 股東權益: 普通股:面值 0.01 美元;已授權股份 60,000 股;已發行和流通股票:2023—41,409;2022—41,262413 412 超過面值的資本 935,427 931,124 累計淨收入 1,583,968 1,544,660 累計其他綜合收益 8,719 8,568 累計分配 (1,703,710) (1,656,548) LTC Properties, Inc. 股東權益總計 824,666 828,367 非控股權益 34,949 21,940 總權益 8549 21,940 9,615 850,307 負債和權益總額 1,858,242 美元 1,656,103 美元(未經審計)(已審計) 2023 年 6 月 30 日 2022 年 12 月 31 日 (1) 代表通過售後回租交易進行的收購,但租約包含購買期權。根據公認會計原則,這些房產必須作為融資應收賬款列在我們的合併資產負債表上。 |

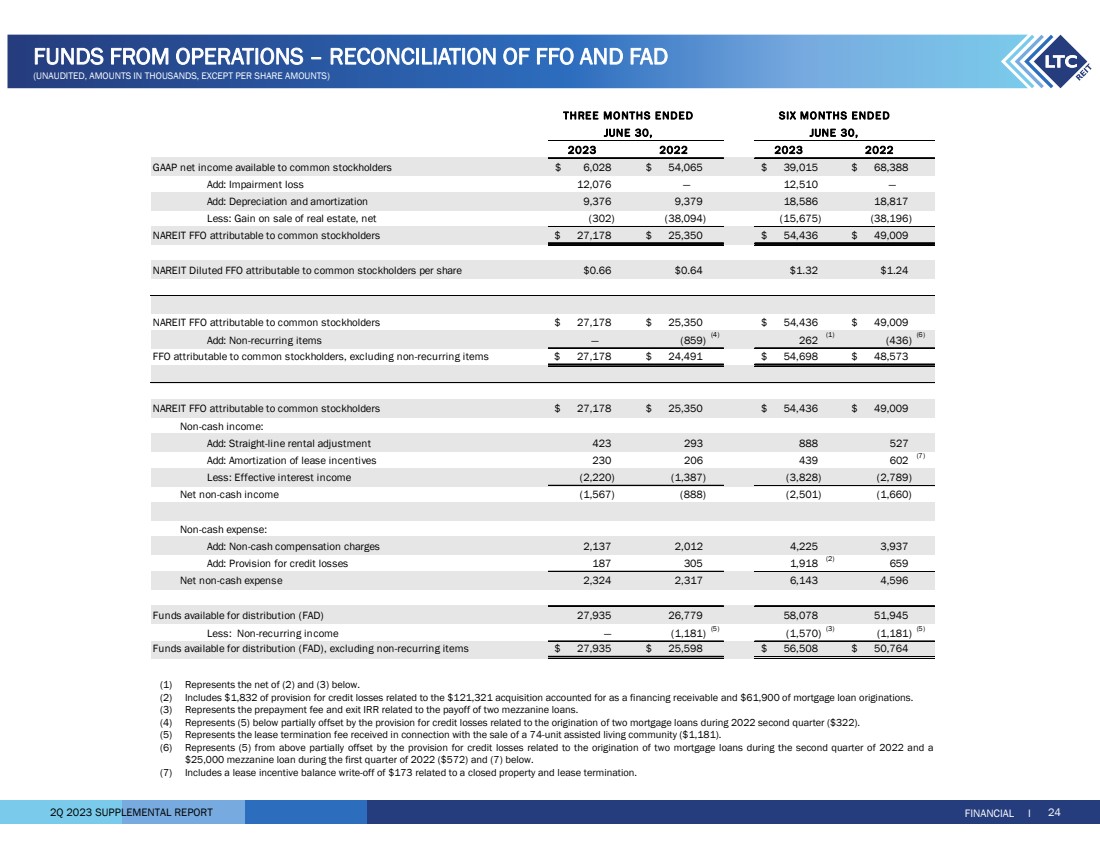

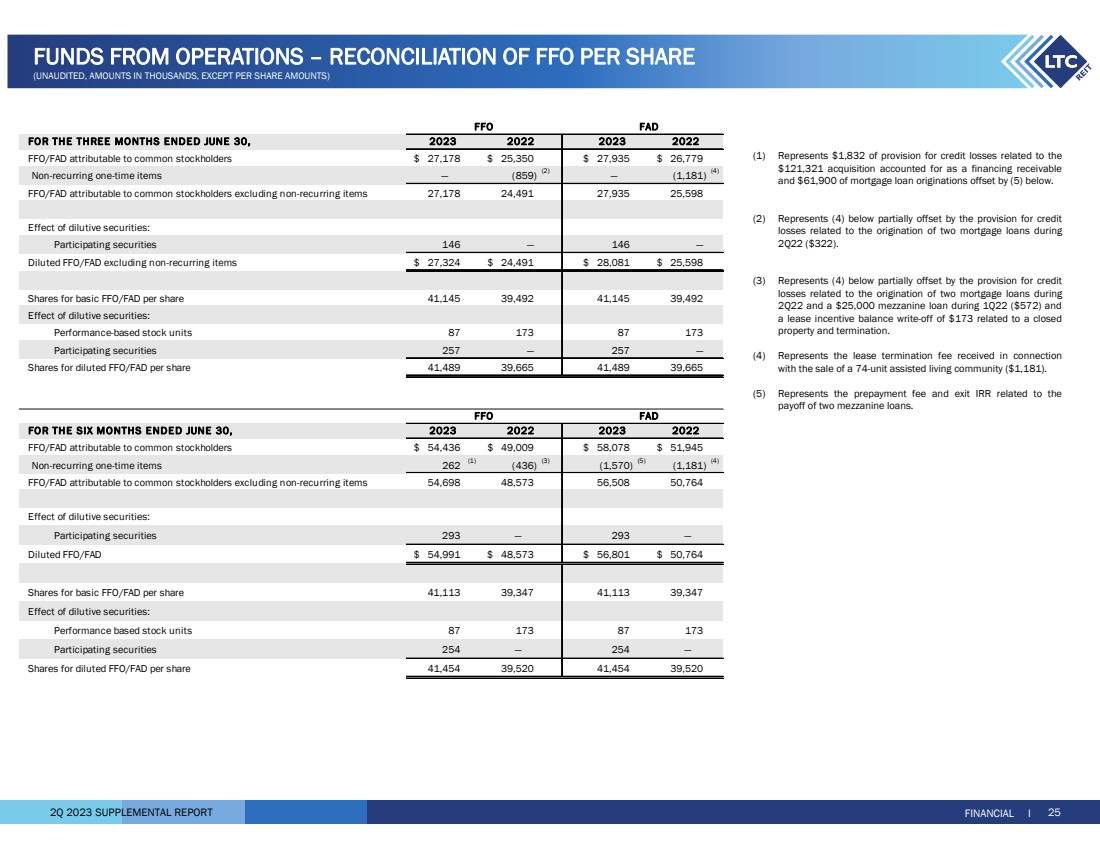

| 2023 年第二季度補充報告 (1) 代表以下 (2) 和 (3) 的淨值。 (2) 包括與作為融資應收賬款的121,321美元收購相關的1,832美元信貸損失準備金和61,900美元的抵押貸款發放準備金。 (3) 代表與兩筆夾層貸款的還款相關的預付款費用和退出內部收益率。 (4) 代表下方 (5) 部分被2022年第二季度與發放兩筆抵押貸款相關的信貸損失準備金(322美元)所抵消。 (5) 代表因出售74個單元的輔助生活社區而收到的租賃終止費(1,181美元)。 (6) 從上面看 (5) 被與2022年第二季度發放兩筆抵押貸款相關的信用損失準備金和2022年第一季度 25,000美元的夾層貸款(572美元)和(7)部分抵消。 (7) 包括與已關閉財產和租賃終止相關的173美元租賃激勵餘額註銷。 FINANCIAL I 24 個運營資金 — 對賬 FFO 和 FAD (未經審計,金額以千計,每股金額除外) 2023 2022 2022 普通股股東可獲得的公認會計準則淨收益 6,028 美元 54,065 美元 39,015$ 添加:減值虧損 12,076 — 12,510 — 添加:折舊和攤銷 9,376 9,379 18,586 18,817 減去:房地產出售收益,淨額 (302) (38,094) (15,675) (38,196) 歸屬於普通股股東的 NAREIT FFO 27,178 美元 25,350 美元 54,436 美元 49,009$ 0.66 0.64 美元歸屬於普通股的 NAREIT FFO 1.32 美元股東 27,178$ 25,350$ 5436$ 49,009$ 添加:非經常性物品 — (859) (4) 262 (1) (436) (6) $24,491 27,178$ 54,698$ 48,573$ 歸屬於普通股股東的 NAREIT FFO 27,178 美元 25,350 美元 54,436$ 49,009$ 非現金收入: 加:直線租金調整 423 293 888 527 加:租賃激勵措施攤銷 230 206 439 602 (7) 減去:實際利息收入 (2,220) (1,387) (3,828) (2,789) 非現金淨收入 (1,567) (888) (2,501) (1,660) 非現金支出: 添加:非現金補償費 2,137 2,012 4,225 3,937加:信貸損失準備金 187 305 1,918 (2) 659 非現金支出淨額 2,324 2,317 6,143 4,596 可供分配的資金 (FAD) 27,935 26779 58,078 51,945 減去:非經常性收入 — (1,181) (570) (3) (1,181) (5) 可供分配的資金 (FAD),不包括非經常性項目 27,935 美元 25,598 美元 56,508$ 50,764$ FFO 歸屬於普通股股東,不包括非經常性項目 截至6月30日、6月30日 NAREIT 攤薄後每股歸屬於普通股股東的 FFO |

| 2023 年第二季度補充報告 截至6月30日的三個月, 歸屬於普通股股東的 FFO/FAD 27,178 美元 25,350 美元 27,935$ 26,779$ 非經常性一次性項目 — (859) (2) (1,181) — (4) FFO/FAD 歸屬於普通股股東 27,178 24,491 27,935 25,598 稀釋證券的影響: 參與證券 146 — 146 — 攤薄後的 FFO/FAD 不包括非經常性項目 27,324$ 24,491$ 28,081$ 25,598$ 39,492 41,145 39,492 稀釋證券的影響: 基於績效的股票單位 87173 87 173 參與證券 257 — 257 — 稀釋後每股 FFO/FAD 的股票 41,489 39,665 41,489 39,665 39,665 39,665,歸屬於普通股股東 54,436$ 49,009$ 51,945$ 非經常性一次性項目 262 (1) (436) (3) (1,570) (5) (1,181) (4) FFO/FAD 歸屬於普通股股東,不包括非經常性項目 54,698 48,573 56,508 5074 稀釋證券的影響: 參與證券 293 — 293 — 攤薄後的 FFO/FAD 54,991 美元 56,801$ 39,374$ 41,113 41,113 39,347稀釋證券的影響: 基於業績的股票單位 87 173 87 173 參與證券 254 — 254 — 攤薄後每股 FFO/FAD 的股票 41,454 39,520 41,454 39,520 FAD 2023 2022 每股基本 FFO/FAD 的股份 FFO 2023 FFO FINANCIAL I 25 筆來自運營的資金 — 每股 FFO 的對賬 (未經審計,金額以千計,每股金額除外) (1) 代表與 121,321 美元收購相關的信貸損失準備金1,832美元a 應收融資 和抵押貸款發放的61,900美元,由下文 (5) 抵消。 (2) 代表以下 (4) 部分抵押貸款與 第 2 季度發放兩筆抵押貸款相關的信貸 損失準備金(322 美元)所抵消。 (3) 代表 (4) 部分抵消了下面 (4) 的信貸 損失準備金,這些損失與 22年第二季度發放的兩筆抵押貸款和22年第一季度發放的25,000美元夾層貸款(572美元)和 與已關閉 房產和終止相關的173美元租賃激勵餘額註銷所抵消。 (4) 代表 因出售 74 個單元的輔助生活社區而收到的租賃終止費(1,181 美元)。 (5) 代表與兩筆夾層貸款的 還款相關的預還款費用和退出內部收益率。 |

| 2023 年第二季度補充報告 26 ESG(環境、社會和治理)迄今取得的成就 ESG I 董事會承諾推行 ESG 計劃 委任 Cornelia Cheng 為新的董事會成員 董事會成立了 ESG 委員會來監督 實踐和業績 創建併發布了環境 可持續發展承諾和人力資本 管理和勞工權利指南 加強了我們的披露以突出ESG舉措 開始與可持續發展會計 標準委員會 (SASB) 報告框架和 保持一致採納了精選的聯合國可持續發展 發展目標 (SDG),指導我們向 股東提供有關我們 環境影響的相關信息 已發佈的首份 ESG 報告 2021 2022 ESG 之旅 2023 訪問我們的網站了解有關我們的 ESG 舉措的更多信息。www.ltcreit.com/ESG |

| 2023 年第二季度補充報告 ESG I 27 ESG(環境、社會和治理)2023 年 ESG 議程 環境 • 衡量和報告 LTC 在精選運營商投資組合中的能源和用水量以及廢物管理 • 繼續擴大我們對ClimateCheck® 的使用,它為個別物業和投資組合提供詳細的氣候 風險數據,評估極端天氣事件的暴露情況 加強 SASB 報告並啟動氣候相關財務披露工作組 披露 (TCFD) 報告 • 收集、分析和報告我們 投資組合中精選物業的環境數據 SOCIAL • 繼續進行年度員工調查 • 加強員工敬業度計劃 • 每年更新披露 • 通過代理、網站和投資者演示加強利益相關者的溝通 |

| 2023年第二季度補充報告 年化實際現金收入:代表年化現金租金收入,包括現金租金,不包括實際 遺產税補償、融資應收賬款的利息收入、抵押貸款、夾層貸款和 營運資金票據,以及截至2023年6月30日收到的未合併合資企業的收入。 年化合同現金收入:代表減免 和遞延租金償還之前的年化合同現金租金收入,不包括房地產税補償、融資 應收賬款產生的利息收入、抵押貸款、夾層貸款和營運資金票據以及截至2023年6月30日未合併的合資 企業的收入。 年化公認會計原則收入:代表年化的 GAAP 租金,包括合同現金租金、直線 租金和租賃激勵措施攤銷,不包括房地產税補償、來自 融資應收賬款、抵押貸款、夾層貸款和營運資金票據的公認會計原則利息收入,以及 截至2023年6月30日未合併的合資企業的投資收入。 Assisted Living Communities(“ALF”):ALF 產品組合包括輔助生活、獨立生活和/或 記憶護理屬性。(參見 Independent Living and Memory Care)輔助生活物業是為需要日常生活活動幫助但不需要 專業護理物業提供的持續監督的老年人住房物業 提供服務。服務通常每天 24 小時提供, 包括個人監督和進食、洗澡、美容和服藥方面的協助。 設施提供住房、支持服務、個性化援助和醫療保健相結合, 旨在滿足個人需求。 合同租賃租金:我們與運營商之間在 租賃年度的租賃協議中定義的租金收入。 冠狀病毒刺激基金(“CSF”):CSF包括來自各種州和聯邦計劃的資金,以支持 醫療保健提供者應對冠狀病毒大流行的挑戰。CSF中包括運營商確定的州特定付款,以及與薪資保護 計劃和提供者救濟基金相關的聯邦付款。CSF由運營商在提供給LTC的未經審計的財務報表 中自行報告。特別排除在CSF之外的是暫停醫療保險封存削減以及 提高聯邦醫療援助百分比(FMAP),這兩者都反映在報告的覆蓋範圍 中,包括和不包括腦脊液。 房地產利息、税項、折舊和攤銷前的收益(“ebitDare”):根據 全國房地產投資信託基金協會(“NAREIT”)的定義,ebitDare 按淨收入(根據公認會計原則計算 )計算,不包括 (i) 利息支出、(ii) 所得税支出、(iii) 房地產折舊和 攤銷,(ii) 折舊房地產的減值減值,(v)出售可折舊 房地產的收益或虧損,以及(vi)未合併的合夥企業和合資企業的調整。 融資應收賬款:通過售後回租交易收購的房產,運營實體 在售後均相同,但須遵守包含購買選項的租賃合同。根據公認會計原則,購買的資產必須作為應收融資在我們的 合併資產負債表上列報,租金收入在我們的合併收益表中列為應收融資的利息收入 。 可供分配的資金(“FAD”):FFO 不包括直線租金、租賃成本攤銷、有效 利息收入、未合併合資企業的遞延收入、非現金補償費用、資本化利息和 非現金利息費用的影響。 運營資金(“FFO”):根據NAREIT的定義,普通股股東可獲得的淨收入(根據美國公認會計原則以 計算),不包括出售房地產的收益或虧損以及可折舊不動產 房地產的減值減值減記加上房地產折舊和攤銷,以及未合併的合夥企業和合資 企業的調整後的損益。 GAAP 租賃收益率:GAAP 租金除以購買價格和交易成本之和。 GAAP 租金:我們將在租賃的初始期限內以固定金額獲得的總租金,並在該 期限內平均確認。租賃初期記錄的GAAP租金高於收到的現金租金,在 租賃的後幾年,收到的現金租金高於公認的公認會計原則租金。GAAP 租金通常被稱為直線 租金收入。 總資產價值:公司合併財務報表中報告的累計折舊和貸款損失 儲備金之後的總資產賬面金額。 投資總額:為資產支付的原始價格加上由LTC資助的資本改善,不扣除任何折舊 。總投資通常被稱為未折舊的賬面價值。 獨立生活社區(“ILF”):老年人住房物業提供社區感和多種級別的 服務,例如洗衣、家政服務、餐飲選擇/膳食計劃、運動和健康計劃、交通、社交、 文化和娛樂活動、現場安全和應急響應計劃。許多都提供現場便利設施 ,例如美容/理髮店、健身設施、遊戲室、圖書館和活動中心。ILF 也被稱為退休 社區或老年人公寓。 利息收入:代表抵押貸款和其他票據的利息收入。 許可牀位/單位:運營商獲準在老年人住房和 長期護理物業運營的牀位和/或單元數量。許可的牀位和/或單位可能與任何 給定時間使用的牀位和/或單位數量不同。 Memory Care Communities(“MC”):老年人住房物業為患有阿爾茨海默氏症 病和其他形式痴呆症的老年人提供專門的選擇。這些設施在安全的環境中為與記憶力減退有關的各種 疾病提供專門的護理和專門的編程,與傳統的輔助生活設施相比,這種環境的規模通常較小,在 性質上更具住宅性。這些設施的工作人員全天 24 小時待命,以滿足 居民的獨特需求。 大都會統計區 (“MSA”):基於美國人口普查局,MSA 是一個由 管理和預算辦公室 (OMB) 定義的地理實體,供聯邦統計機構用於收集、製表和發佈 聯邦統計數據。大都市區包含人口在 50,000 或以上的核心城市區域。MSA 1 到 31 的 人口為 1,980 萬 — 220 萬。32 至 100 的 MSA 的人口為 220 萬至 600 萬。大於 100 的 MSA 的 人口為 600 萬 — 5.9 萬。微型南澳的城市人口為22.3萬至1.2萬。不在 MSA 中的城市的人口 少於 10 萬。 詞彙表 I 28 詞彙表 |

| 2Q 2023 SUPPLEMENTAL REPORT Mezzanine: In certain circumstances, the Company strategically allocates a portion of its capital deployment toward mezzanine loans to grow relationships with operating companies that have not typically utilized sale-leaseback financing as a component of their capital structure. Mezzanine financing sits between senior debt and common equity in the capital structure, and typically is used to finance development projects, value-add opportunities on existing operational properties, partnership buy-outs and recapitalization of equity. We seek market-based, risk-adjusted rates of return typically between 9% to 14% with the loan term typically between three to 10 years. Security for mezzanine loans can include all or a portion of the following credit enhancements; secured second mortgage, pledge of equity interests and personal/corporate guarantees. Mezzanine loans can be recorded for GAAP purposes as either a loan or joint venture depending upon specifics of the loan terms and related credit enhancements. Micropolitan Statistical Areas (“Micro-SA”): Based on the U.S. Census Bureau, Micro-SA is a geographic entity defined by the Office of Management and Budget (OMB) for use by Federal statistical agencies in collecting, tabulating, and publishing Federal statistics. A micro area contains an urban core of at least 10,000 population. Mortgage Loan: Mortgage financing is provided on properties based on our established investment underwriting criteria and secured by a first mortgage. Subject to underwriting, additional credit enhancements may be required including, but not limited to, personal/corporate guarantees and debt service reserves. When possible, LTC attempts to negotiate a purchase option to acquire the property at a future time and lease the property back to the borrower. Net Real Estate Assets: Gross real estate investment less accumulated depreciation. Net Real Estate Asset is commonly referred to as Net Book Value (“NBV”). Non-cash Rental Income: Straight-line rental income and amortization of lease inducement. Non-cash Compensation Charges: Vesting expense relating to stock options and restricted stock. Normalized EBITDAR Coverage: The trailing twelve month’s earnings from the operator financial statements adjusted for non-recurring, infrequent, or unusual items and before interest, taxes, depreciation, amortization, and rent divided by the operator’s contractual lease rent. Management fees are imputed at 5% of revenues. Normalized EBITDARM Coverage: The trailing twelve month’s earnings from the operator financial statements adjusted for non-recurring, infrequent, or unusual items and before interest, taxes, depreciation, amortization, rent, and management fees divided by the operator’s contractual lease rent. Occupancy: The weighted average percentage of all beds and/or units that are occupied at a given time. The calculation uses the trailing twelve months and is based on licensed beds and/or units which may differ from the number of beds and/or units in service at any given time. Operator Financial Statements: Property level operator financial statements which are unaudited and have not been independently verified by us. Payor Source: LTC revenue by operator underlying payor source for the period presented. LTC is not a Medicaid or a Medicare recipient. Statistics represent LTC's rental revenues times operators' underlying payor source revenue percentage. Underlying payor source revenue percentage is calculated from property level operator financial statements which are unaudited and have not been independently verified by us. Private Pay: Private pay includes private insurance, HMO, VA, and other payors. Purchase Price: Represents the fair value price of an asset that is exchanged in an orderly transaction between market participants at the measurement date. An orderly transaction is a transaction that assumes exposure to the market for a period prior to the measurement date to allow for marketing activities that are usual and customary for transactions involving such assets; it is not a forced transaction (for example, a forced liquidation or distress sale). Real Estate Investments: Represents our investments in real property and mortgage loan receivables. Rental Income: Represents GAAP rent net of amortized lease inducement cost. Same Property Portfolio (“SPP”): Same property statistics allow for the comparative evaluation of performance across a consistent population of LTC’s leased property portfolio and the Prestige Healthcare mortgage loan portfolio. Our SPP is comprised of stabilized properties occupied and operated throughout the duration of the quarter-over-quarter comparison periods presented (excluding assets sold and assets held-for-sale). Accordingly, a property must be occupied and stabilized for a minimum of 15 months to be included in our SPP. Each property transitioned to a new operator has been excluded from SPP and will be added back to SPP for the SPP reporting period ending 15 months after the date of the transition. Skilled Nursing Properties (“SNF”): Seniors housing properties providing restorative, rehabilitative and nursing care for people not requiring the more extensive and sophisticated treatment available at acute care hospitals. Many SNFs provide ancillary services that include occupational, speech, physical, respiratory and IV therapies, as well as sub-acute care services which are paid either by the patient, the patient’s family, private health insurance, or through the federal Medicare or state Medicaid programs. Stabilized: Properties are generally considered stabilized upon the earlier of achieving certain occupancy thresholds (e.g. 80% for SNFs and 90% for ALFs) and, as applicable, 12 months from the date of acquisition/lease transition or, in the event of a de novo development, redevelopment, major renovations or addition, 24 months from the date the property is first placed in or returned to service, or properties acquired in lease-up. Trailing Twelve Months Revenues: For the owned portfolio, rental income includes cash rent, straight-line rent and amortization of lease incentives and excludes real estate tax reimbursement and rental income from properties sold during the trailing twelve months. Financing receivables revenues include cash interest income and effective interest from financing receivables during the trailing twelve months. Mortgage loans revenues include cash interest income and effective interest from mortgage loans and construction loans during the trailing twelve months. Notes receivable revenues include cash interest income and effective interest from mezzanine loans and working capital notes and excludes loan payoffs during the trailing twelve months. Under Development Properties (“UDP”): Development projects to construct seniors housing properties. GLOSSARY I 29 GLOSSARY |