附錄 2023 年 7 月 99.1 cbbank.com

前瞻性陳述本演示文稿包含前瞻性 陳述,這些陳述旨在涵蓋1995年《私人證券訴訟改革法》提供的此類陳述的安全港。這些陳述基於CVB Financial Corp. 和Citizens Business Bank(統稱 “公司”)管理層當前的信念和預期,存在重大風險和不確定性,可能導致實際業績或業績與預期存在重大差異。您不應過度依賴這些陳述 。可能導致公司實際業績與前瞻性陳述中描述的業績存在重大差異的因素包括美國經濟或地方、地區和全球 商業、經濟和政治狀況的變化;法律或監管環境的變化,包括貿易、貨幣和財政政策和法律;通貨膨脹或通貨緊縮、利率、市場和貨幣波動;我們 的資本或流動性水平或我們獲得政府或服務的機會可能發生變化私人貸款設施;可能的信貸相關減值、商譽減值或貸款和證券公允價值下降;我們已經或可能進行的收購的影響;競爭環境的變化,包括技術變革;網絡安全和欺詐威脅;商業和住宅房地產市場的變化;客户偏好、借貸和儲蓄習慣的變化; 地緣政治狀況、恐怖主義或軍事行動的威脅、災難性事件或自然災害,例如地震、乾旱、流行病,氣候變化和極端天氣;欺詐和網絡安全威脅;以及意想不到的法律或 監管程序或結果。這些因素還包括公司向美國證券交易委員會提交的文件中包含的因素,包括公司截至2022年12月31日止年度的 10-K表年度報告中的 “風險因素” 部分。在考慮這些前瞻性陳述時,您應記住這些風險和不確定性,以及公司或其管理層可能不時發表的任何警示性陳述。 這些前瞻性陳述僅代表截至其發表之日,僅基於發表相關陳述的公司高管當時實際知道的信息。除非法律要求,否則公司不承諾更新任何 前瞻性陳述。非公認會計準則財務指標——本演示文稿中提供的某些財務信息不是根據美國公認的會計原則 (“GAAP”)編制的,是在非公認會計準則的基礎上列報的。投資者和分析師應參考本演示文稿中包含的對賬表,並應將公司的非公認會計準則指標視為根據公認會計原則編制的衡量標準的替代品或優於根據公認會計原則編制的指標。這些衡量標準可能與其他公司使用的類似標題的衡量標準相提並論,也可能無法比較。cbbank.com 2

CVB Financial Corp. (CVBF) ▪ 總資產:165億美元 ▪ 貸款總額:89億美元 ▪ 存款總額(包括回購協議):128億美元 ▪ 總權益:20億美元 ➢ 總部位於南加州內陸帝國地區的最大金融機構。成立於 1974 年。3 cbbank.com

銀行成就與評級 ➢ 連續185個季度獲得 盈利能力 ➢ 連續135個季度實現現金分紅 ➢ 排名 #1 福布斯,2023年美國最佳銀行(2023年2月)➢ 排名 #4 福布斯,2022年美國最佳銀行(2022年1月)➢ 排名 #1 福布斯,2021年美國最佳銀行 (2021 年 1 月)➢ 排名 #1 福布斯,2020 年美國最佳銀行(2020 年 1 月)➢ 排名 #4 福布斯,2019 年美國最佳銀行(2019 年 1 月)➢ 排名《福布斯》,2019 年美國最佳銀行(2019 年 1 月)#2 福布斯,2017 年美國最佳銀行(2017 年 1 月)➢ 排名 #1 福布斯,2016 年美國最佳銀行(2016 年 1 月)➢在 S&P Global Market Intelligence 的 2022 年 50 大上市銀行中排名第 #3 位 ➢ BauerFinancial Report ▪ 五星優異評級 ❖ 連續 54 個季度 ➢ 惠譽評級 ▪ BBB+(2023 年 4 月 7 日)CVB Financial Corp. 是加州十大銀行控股公司之一 CVB Financial Corp. 是公民商業銀行 SNL Financial 對加州最大銀行控股公司排名的控股公司, 截至 2023 年 6 月 30 日 4 cbbank.com ➢

62 個商業金融中心 3 個 citizenTrust 地點公司辦公室 商業金融中心 citizenTrust cbbank.com

我們的 Vision Citizens Business Bank 將努力成為在加利福尼亞州運營的首屈一指的 金融服務公司,為成功的中小型企業及其所有者的綜合金融需求提供服務。cbbank.com 6

目標客户加利福尼亞州最好的私人控股和/或家族企業 ▪ 年收入為100-3億美元 ▪ 在各自行業中排名前 25% ▪ 全面關係銀行業務 ▪ 建立長期關係 cbbank.com 7

三個增長領域 DeNovo 收購聖地亞哥 (2014) 美國 證券銀行 (2014) 奧克斯納德 (2015) 縣商業銀行 (2016) 聖塔芭芭拉 (2015) 山谷商業銀行 (2017) 聖地亞哥 (2017) 社區銀行 (2018) 斯托克頓 (2018) Suncrest 銀行 (2022) modesto (2020) cbbank.com 8

收購策略銀行:➢ 目標規模:10億至100億美元的資產 ➢ 財務與戰略 ➢ 市場內和/或鄰近的地理市場(加利福尼亞州)銀行團隊:➢ 市場內 ➢ 新市場 cbbank.com 9

關係銀行模式客户信用關係營銷 管理經理部門(銀行)公民家庭農業企業貸款乳製品和資產類建築業牲畜貸款房地產財政部小企業管理服務國際服務 citizentrust/ Specialty Wealth 銀行管理公民銀行卡/設備處理融資 cbbank.com 10

CVBF 資產負債表概況 2023 年 6 月 30 日存款和批發 證券資產貸款回購融資現金 D&L & Agri Repos 4% 3% 4% 其他 Muni 8% 9% 利息——機構 C&I 持有 10% 11% FRB 35% BTFB 證券 150 億美元貸款 56 億美元 89 億美元 MBS 46% 34% 54% CMO FHLB ST 59% 非利息——截至2023年6月30日,22% 借款 CRE 持有 54% 78% 61% 100% 核心客户存款資本比率 TCE 一級槓桿 CET1 一級加拿大皇家銀行總計 7.8% 9.8% 14.1% 14.1% 14.9% cbbank.com 11

2023 年第二季度財務亮點 • ROATCE = 18.39% • ROAA = 1.36% 盈利能力 • NIM = 3.22% • 效率比 = 40.86% • 23 年第二季度淨收入 = 5,580 萬美元/每股收益 = 0.40 美元 • 淨收入與 23 年第 1 季度和 22 年第二季度損益表相比下降了 6% • 存款成本 連續增長至 0.35% • 貸款環比下降了5美元 3500萬美元~0.4% • 存款總額連續增長1.26億美元,資產負債表約為1% • 非利息存款佔季度末存款總額的64% • 扣除現金後的ST-borrowings,連續減少3億美元 • 第二季度淨額扣款 = 73,000 美元 • NPA/TA = 0.04%(NPA = 650 萬美元)資產質量 • 分類貸款 = 7800 萬美元,佔貸款總額的 0.87% • ACL = 8700 萬美元或分類貸款的 112% • CET1 比率 = 14.1% • 基於風險的總比率 = 14.9% • 有形普通股權比率 = 7.8% cbbank.com 12

精選比率 2020 2021 2022 年第 2 季度 22 年第 2 季度 ROATCE 14.25% 15.93% 18.85% 18.67% 20.59% 18.39% NIM 3.59% 2.97% 3.30% 3.45% 3.22% 存款成本 0.12% 0.04% 0.09% 0.09% 3.22% 存款成本 0.12% 0.04% 0.09% 98% 37.24% 39.50% 40.86% NIE% Avg資產 1.49% 1.24% 1.28% 1.20% 1.36% 1.32% NPA% 總資產 0.12% 0.04% 0.03% 0.08% 0.04% 0.04% 0.04% 信貸質量淨扣除額 0.00% 0.04% (0.01%) -0.01% 0.00% (回收率) 平均值貸款 CET1 比率 14.8% 14.9% 13.5% 13.4% 13.8% 14.1% 資本基於風險的資本總額 16.2% 15.6% 14.4% 14.2% 14.6% 14.9% 比率 cbbank.com 13

精選亮點 22 年第 2 季度精選亮點 23 年第 2 季度($ 千美元)淨利息收入 121,940 美元 125,728 美元 119,535 非利息收入 14,670 13,202 12,656 非利息支出 50,871 549 849 78,174 信貸損失收入準備金 3,600 1,500 之前 所得税 82,139 82,549 77,674 淨收入 59,058 美元 59,270 美元 55,770 每股普通股基本收益 0.42 0.42 0.40 美元攤薄後每股普通股收益 0.42 0.42 0.40 cbbank.com 14

精選亮點 22 年第 2 季度精選亮點 23 年第二季度(美元 千美元)平均現金及現金等價物 976,020 美元 212,079 美元 525,566 平均貸款 8,634,575 893,323 8,892,413 平均 PPP 貸款 96,240 7,339 5,461 平均證券總餘額 6,104,037 5,689,606 平均餘額 無息存款 8,923,043 8,092,704 7,823,496 表平均存款總額和客户 14,753,879 13,264,705 12,800,441 回購協議平均借款 39 971,701 1,526,958 貸款轉存款 60.93% 70.50% 72.27% 無息存款/存款總額 62.96% 63.65% 63.58% cbbank.com 15

税前準備金收入(百萬美元)2.31% 2.16% 2.09% 2.02% 1.91% 78.2 95.4 91.9 91.9 91.9 91.9 84.0 2022年第二季度 2022 年第四季度 2023 年第二季度 PTPP 收入(非-GAAP*)* 我們使用某些非公認會計準則財務指標來提供有關業績的補充信息。cbbank.com 16

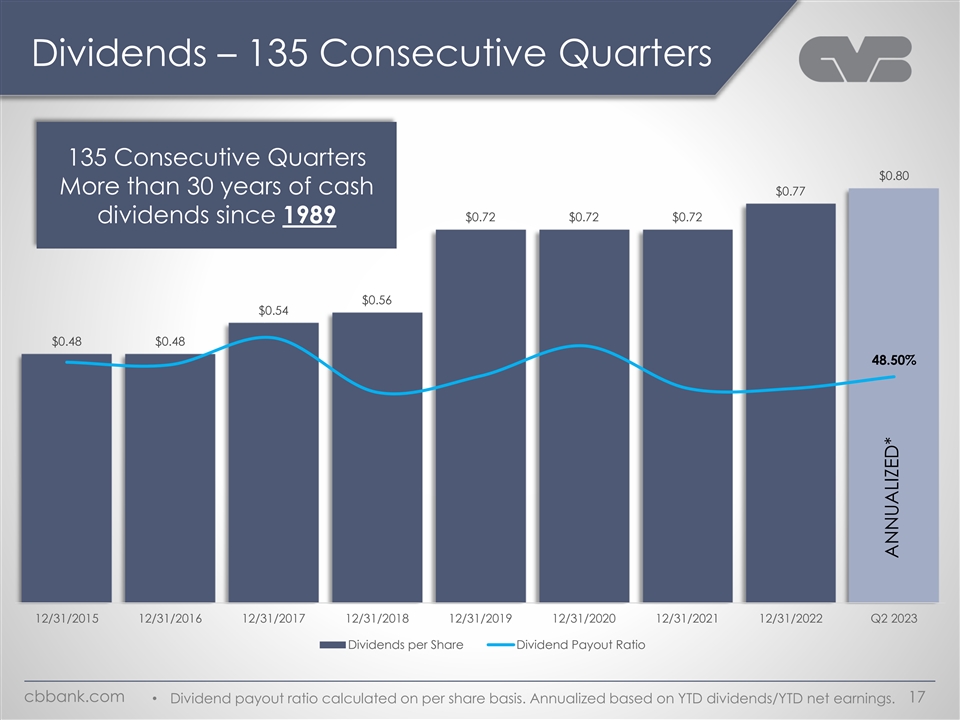

股息 — 連續 135 個季度連續 135 個季度 0.80 超過 30 年的現金 0.77 美元 0.72 美元自 1989 年以來的股息 0.56 0.54 0.48 0.48 48 48 48 48.50% 12/31/2016 12/31 2018 12/31 2021 2023 年第二季度每股股息派息率 cbbank.com 17 • 股息支付率計算為按每股計算。根據年初至今的股息/年初至今的淨收益進行年化。按年計算*

連續185個季度每股收益1.67美元1.60美元 盈利能力 1.48 1.30 1.24 0.95 0.94 0.94 0.93 美元 0.93 2015 年 12 月 31 日 2016 年 12 月 31 日 2017 年 12 月 31 日 2019 年 12 月 31 日 2023 年 12 月 31 日 cbbank.com 18 • 按年化計算,基於 23 年第二季度每股收益。第二季度按年計算*

強勁的資本比率 CVBF CET1% KRX Avg CET1% 監管最低 14.9% 14.1% 13.8% 13.6% 13.4% 12.2% 11.8% 11.8% 11.7% 7.0% 7.0% 2022年第二季度2023年第二季度資本比率 14.9% 2023年第二季度截至2023年第二季度 14.1% 14.1% 4.4% 4.4% 4.94 億美元 9.8% 5.6% 7.89 億美元 6.21 億美元 7.1% 5.8% 9.3 億美元 10.5% 8.5% 7.0% T1 槓桿 CET1 T1 加拿大皇家銀行總監管最低限額 + 資本節約緩衝超額資本 * 來源:S&P Capital IQ。未加權平均納斯達克地區銀行指數 KRX (50 家銀行) cbbank.com 19

CET1 比率趨勢 (%) 17.1% CVBF KRX 16.9% 15.1% 14.9% 14.9% 14.9% 14.8% 14.8% Community Suncrest 14.6% 14.6% 14.1% 14.1% 13.8% 13.6% 13.8% 13.8% 12.8% 12.8% 12.1% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 11.9% 11.8% 11.8% 11.7% 11.7% 第二季度第三季度第二季度第四季度第二季度第四季度第二季度第二季度第三季度第二季度第二季度2018 2019 2019 2019 2020 2021 2021 2021 2021 2022 2022 2023 來源:S&P Capital IQ。未加權平均納斯達克 區域銀行指數 KRX cbbank.com 20

TCE 比率趨勢 (%) CVBF KRX 12.2% 12.1% 11.8% 11.7% 11.7% 11.3% 10.5% 10.2% 9.8% 9.6% 9.6% 9.2% 9.7% 9.7% 9.6% 9.2% 9.1% 9.1% 8.7% 8.7% 7.7% 7.7% 7.7% 7.7% 7.7% 5% 7.5% 7.4% 7.0% 第二季度第三季度第四季度第二季度第四季度第二季度第二季度第三季度第四季度第二季度第二季度第三季度第二季度第二季度第三季度第二季度第二季度2018 2018 2019 2019 2019 2019 2019 2019 2019 2020 2021 2021 2022 2022 2022 2023 * 來源:S&P Capital IQ。未加權平均納斯達克地區銀行指數 KRX cbbank.com 21

信貸質量 NPA% 總資產分類貸款百分比貸款總額 0.94% 0.12% 0.87% 0.87% 0.71% 0.04% 0.04% 0.03% 2022 2022 年第二季度 2022 年第二季度信用損失平均貸款補貼 1.12% 0.98% 0.84% 0.00% 0.00% 93.7 87.0 87.0 87.0 87.0 $65.0 65.0 2020 2021 2022 2022 年第 2 季度 2021 2022 年第二季度 ACL% 貸款總額 cbbank.com 22 ACL(百萬美元)補貼百分比貸款總額

淨扣除額/平均貸款 (%) CVBF KRX 0.08% 0.06% 0.06% 0.05% 0.05% 0.05% 0.04% 0.04% 0.04% 0.04% 0.03% 0.03% 0.03% 0.02% 0.02% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% -0.01% -0.01% -0.01% -0.01% -0.01% -0.03% * 來源: S&P Capital IQ。未加權平均納斯達克地區銀行指數 KRX cbbank.com 23

NPA/平均資產 (%) CVBF KRX 0.63% 0.61% 0.56% 0.51% 0.51% 0.49% 0.49% 0.47% 0.45% 0.45% 0.42% 0.37% 0.33% 0.28% 0.28% 0.17% 0.17% 0.17% 0.12% 0.10% 0.10% 0.10% 0.10% 9% 0.09% 0.08% 0.08% 0.06% 0.06% 0.04% 0.04% 0.04% 0.04% 0.03% * 來源:S&P Capital IQ。未加權平均納斯達克地區銀行指數 KRX cbbank.com 24

分類貸款/貸款總額 (%) CVBF KRX 2.1% 2.1% 2.0% 1.9% 1.8% 1.8% 1.7% 1.6% 1.6% 1.6% 1.5% 1.5% 1.5% 1.5% 1.4% 1.2% 1.2% 1.1% 1.0% 0.9% 0.9% 0.8% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.7% 0.6% 0.6% 0.6% * 來源:S&P Capital IQ。未加權平均納斯達克 區域銀行指數 KRX cbbank.com 25

分類貸款趨勢(百萬美元)78.66 77.83 76.17 美元 1.74 美元 2.11 美元 9.33 美元 66.98 美元 9.97 美元 12.94 美元 64.11 63.65 其他* 1.77 美元 12.26 美元 6.87 美元 5.99 美元 12.05 美元 SFR 抵押貸款 10.63 美元 11.57 美元 7.64 美元小企業管理局 17.34 美元 12.75 美元 2.32 美元乳製品和牲畜 16.00 美元 58 農業綜合企業 1.53 美元 10.03 美元商業和 3.65 美元工業 41.44 美元 38.10 CRE-非所有者 33.88 美元 32.80 美元佔用 29.12 美元 24.62 CRE-業主自住 2022 年第二季度 2022 年第 4 季度 2023 年第二季度 * 其他包括上面未列出的其他貸款領域,例如建築和消費品。 cbbank.com 26

CECL 更新重點介紹信貸損失備抵——按貸款類型劃分 3/31/2023 6/30/2023 差異(百萬美元)✓ 2023 年第二季度信貸損失準備金為 0.5 萬美元 ACL 百分比 ACL 百分比 ✓ 終身歷史損失模型——宏觀經濟細分餘額貸款餘額貸款餘額貸款變量 包括國內生產總值、失業率和 8.9 美元 1.00% 9.1 0.95% $0.2% C&I CRE價格指數 2.7 美元 0.95% 0.0 -0.01% $2.7 0.96% SBA ✓ 多項預測的權重房地產:關鍵經濟假設 — 加權預測 67.1 0.97% 67.9 0.98% 0.8% 0.01%商業再保險23財年24財年25財年1.2 1.69% $ (0.5) -0.30% 1.7 1.99% 建築 1.5% 0.8% 2.0% GDP% 變動 0.4 0.16% 0.17% 0.01% SFR 抵押貸款 3.8% 5.0% Unempl。利率 5.0 1.66% $0.2 0.11% 4.8 1.55% 乳製品和牲畜 0.3 0.36 美元 0.35% 0.01% 2023 年第二季度投資組合市政租賃補貼 0.6 0.84% $0.4% 0.73% (0.2) -0.11% 消費者和其他(不包括購買力平價)86.5 0.97% 0.98% 0.01% 合計 0.00% PPP 0.00% 0.00% 0.00% 0.00% 0.00%% 0.0 0.01% 86.5 0.97% 87.0 0.98% $0.5 總計 78% 11% 商業地產:78% 商業和工業:11% 乳製品、畜牧業和農業綜合企業:6% SBA:3% 6% 建築業:1% 3% SFR 抵押貸款:1% 1% 市政租賃融資應收賬款:0% 0% PPP:0% 0% cbbank.com 27

按類型 C&I 劃分的貸款 CRE 所有者 9.6億美元 28.0% 商業和工業 10.7% 乳業、畜牧業和農業綜合企業 3.3% CRE 69.0 億美元 SBA 3.1% SFR 抵押貸款 3.0% 建築 0.8% CRE 非業主市政租賃 49.5% 應收融資 0.9% 消費者和其他貸款 10.5億美元 0.6% cbbank.com 28

貸款趨勢(百萬美元)2023 年第二季度與 2022 年第二季度 9,079 美元 8,942 美元 8,907 美元 8,774 美元 8,692 美元合計 +215 2% 增長 6,950 美元 6,904 CRE +260 美元 6,885 美元 6,644 44 4% 增長 C&I 15 956 949 美元 898 美元其他(66 美元)536 517 美元 470 美元 D&L 和 Agribus。297 美元 323 美元 308 美元 298 美元 434 美元 +25 美元 297 美元 291 美元 283 美元 274 美元 279 美元小企業管理局(18 美元) 2022 年第二季度 2022 年第四季度 2023 年第二季度 *其他包括上面未列出的其他貸款領域,例如建築、SFR 抵押貸款。cbbank.com 29

商業房地產貸款抵押品類型業主/非業主自住 其他可再生能源租賃非醫療和租賃農田所有者 5% 3% 7% 64% 工業其他 33% 9% 多户家庭 12% 業主零售辦公室 36% 14% 17% cbbank.com 30

按抵押品劃分的CRE發放年份餘額佔平均值的百分比規模分類為 2018 年 抵押品 LTV 或(所有者 $(2023 年 2022 2021 年美元)2019 年類型起源較早數百萬美元)百萬)工業 2,288 49% 50% 1.62$ 6.96 6% 19% 7% 36% 1,144 25% 2.24 1% 15% 17% 9% 辦公室零售 98% 11% 1.72 4% 18% 7% 36% -837 0% 49% 1.59-7% 21% 19% 11% 23% 家庭其他 607 56% 47% 1.50 13.68 6% 14% 11% 13% 38% 農田 518 99% 1.52 26.85 2% 21% 21% 11% 28% 319 33% 58% 1.53 2.91 1% 12% 17% 79% 49% 醫療其他可再生租賃和 211 9%50% 1.94-11% 22% 15% 5% 6% 41% 租賃 6,904 美元 36% 50% 1.62$ 55.44 5% 20% 18% 14% 9% 34% 總計 cbbank.com 31

按貸款金額計算的 CRE Office 餘額利率重置到期的下一個百分比 24 Avg餘額分類餘額貸款金額 24 個月(百萬美元)(百萬美元)業主佔用(百萬美元)月份(百萬美元)(百萬美元)(百萬美元)超過 2000 萬美元 23 0% $23 0 0 0 0 0 0 0 0 0 0 0 0 50 23 500 500 23 500萬至1000萬美元 275 7 0 37 100 萬美元至 500 萬美元 25% 2 1 72 87 小於 100 萬美元 160 44% 0 0 0 1 23 22 總計 1,144 美元 146 美元 150 美元 2.96 億美元(佔26%)的 CRE 辦公室貸款將在未來 24 個月內到期或重新定價。cbbank.com 32

舊金山縣主要MSA的CRE辦公室貸款 • 總餘額為47.6萬美元(1筆貸款)洛杉磯縣 • 總餘額為4.15億美元(207筆貸款)聖地亞哥縣 • 總餘額為8600萬美元(25筆貸款)注意:僅顯示主要 MSA 中的辦公室貸款。cbbank.com 33

更大的洛杉磯業務密度分佈佔市場描述的百分比 $ Loan LTV 平均值業主分類發放(千美元)餘額貸款規模佔用洛杉磯西部 84,952 美元 19% 52% 4,471$ 0 (HBD) 洛杉磯其他西部 69,966 20% 52% 2,186 0 北洛杉磯 (HBD) 50782 17% 45% 1,494 0 洛杉磯北部 44,015 18% 47% 1,295 0 Downtown LA (HBD) 583 100% 6% 583 0 注意:更深陰影區域代表每個子市場 (HBD) 內的業務密度更高。洛杉磯中部 42,504 28% 48% 2,237 0 • 洛杉磯西部包括聖莫尼卡和世紀城 • 洛杉磯中部包括 洛杉磯市中心其他 122,603 35% 50% 1,803 0 • 洛杉磯北部包括帕薩迪納和伯班克 • 其他洛杉磯(包括洛杉磯的剩餘地區)總計 415,405 25% 49% $2,007 $0 cbbank.com 34

更高的南達科他州業務密度分佈佔所有者 Avg 的面積 $ 貸款 LTV 的百分比規模分類餘額來源(千美元)佔用的南達科他州市中心 (HBD) 3,871 41% 54% $1,290 $0 其他 SD 81,659 0% 51% 3,711 0 • 陰影較深的區域代表更高的業務密度 (HBD) 總計 85,530 2% 51% 3,421$ 0 cbbank.com 35

更高的舊金山業務密度分佈佔所有者 Avg 的面積 $ 貸款 LTV 的百分比大小分類起源(千美元)餘額佔用舊金山市中心 (HBD) 476 0% 3% $476 $0 其他舊金山 0 0% 0% 0 0 0 0 • 較暗的陰影區域代表更高的業務密度 (HBD) 總計 476 0% 3% 476$ 0 cbbank.com 36

按行業劃分的 C&I 佔餘額百分比 C&I 行業(百萬美元) 批發貿易:9% 製造業:13% 房地產租賃和租賃總額 208 22% 製造業 128 13% 建築業:8% 批發貿易 88 9% 房地產租賃和租賃:22% 建築 78 8% 藝術、娛樂和娛樂、廢物管理和 65 7% 以及娛樂:修復服務 8% 專業、科學和技術其他:199% 46 5% 服務行政、醫療保健和社會援助 46 5% 支持和 廢物管理、運輸和倉儲 43 4% 修復服務:7% 其他 180 19% 專業、科學和技術服務:總計 956 美元 100% 5% 醫療保健和社會援助:5% 運輸和倉儲:4% cbbank.com 37

線路利用率趨勢 81% 78% 71% 69% 69% 68% 68% 66% 53% 53% 49% 52% 52% 51% 47% 49% 48% 47% 45% 46% 46% 41% 43% 39% 32% 31% 29% 31% 28% 27% 26% 總計 D&L C&I bank.com 38 2020 年第二季度 2020 年第三季度 2021 年第四季度 2021 年第二季度 2021 年第四季度 2022 年第二季度 2022 年第二季度 2022 年第四季度 2023 第一季度 2023 年第二季度 2021 年第二季度 2021 年第二季度 2021 年第四季度 2022 年第 2 季度 2021 年第 2 季度 2021 年第 2 季度 2021 年第 2 季度 2021 年第 2 季度 2021 年第二季度 2021 年第二季度 2021 年第二季度 2021 年第二季度 2021 年第二季度 2021 年第二季度 2021 2021 年第三季度 2021 年第四季度 2022 年第二季度 2022 年第三季度 2022 年第四季度 2023 年第二季度 2023 年第二季度

以關係為中心的存款基礎 100% 核心存款-0% 經紀的 存款 2023 年 6 月 30 日 2022 年 6 月 30 日存款和客户回購總存款和客户回購回購總額存款和客户回購回購 3% 4% 計息 36% 35% 無息計息 61% 2023 年 6 月 存款和回購成本 0.10% 1.04% cbbank.com 39

多樣化存款基礎消費製造業 24% 10% 其他房地產 租賃和租賃 7% 其他行業建築 10% 7% 農業、林業、漁業和狩獵 2% 公共管理交通和 6% 倉儲 2% 教育服務 2% 金融和保險零售貿易 6% 3% 批發貿易 3% 物業管理醫療保健和專業、社會援助 5% 科學和 4% 託管和產權技術服務 5% 4% *其他行業包括佔比低於 2% 的各個行業。cbbank.com 40

2022年第一季度商業與消費者存款對比 2023年第二季度非分析 已分析的商業商業消費者賬户消費者 24% 35% 25% 分析的商業賬户賬户 41% 40% cbbank.com 41

存款關係期限 2022 年第 4 季度 2022 年第 2 季度超過 10 年超過 10 年 3 到 10 年 3 到 10 年 3 到 10 年 40% 42% 年份 34% 37% 小於 3 年少於 3 年 23% 24% 24% > 75% 的客户存款關係已在 CBB 存款 3 年或更長時間 cbbank.com 42

經紀存款/存款總額 (%) CVBF KRX 4.99% 4.94% 4.64% 4.63% 4.58% 4.47% 4.38% 4.31% 4.31% 3.98% 3.73% 3.37% 2.76% 2.34% 2.21% 2.11% 1.94% 0.76% 0.76% 0.74% 0.775% 4% 0.72% 0.60% 0.59% 0.27% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% * 來源: S&P Capital IQ。未加權平均納斯達克地區銀行指數 KRX cbbank.com 43

存款成本 6.00% CVBF KRX 聯邦基金利率 5.25% 5.00% 當前利率 週期 cvbf 在過去 5 年中排名最低的 5 家存款成本之列*:KRX 指數中 50 家銀行中的 4.00% CVBF 存款 beta = 6.4% 3.00% 2.50% 1.15% 0.15% 0.15% 0.17% 0.15% 0.17% 21% 0.03% 0.00% 第二季度第三季度第二季度第二季度第四季度第二季度第二季度第四季度第二季度第二季度第三季度第二季度第二季度第三季度第四季度第二季度2019 2020 2023 2023 *以2022年第一季度至2023年第二季度存款成本的增長作為聯邦基金利率增長的函數來衡量。資料來源:S&P Capital IQ。未加權平均值 納斯達克地區銀行指數 KRX (50 家銀行) cbbank.com 44

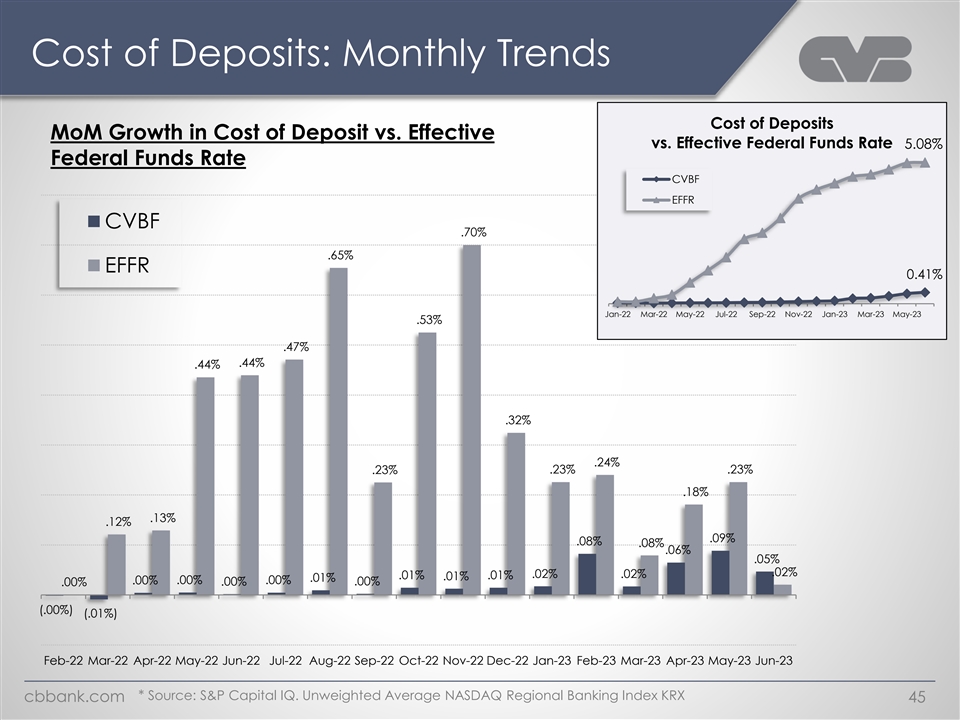

存款成本:月度趨勢存款成本環比 存款成本與有效聯邦基金利率的增長率 5.08% 聯邦基金利率 CVBF EFF EFF .70% .65% EFFR 0.41% 1月22日3月22日7月22日9月22日 1月23日 3月23日 .47% .44% .44% .32% .24% .24%。23% .23% .23% .18% .13% .12% .09% .08% .08% .06% .02% .02% .02% .01% .01% .01% .00% .00% .00% .00% (.00%) (.01%) 2月22日 3月22日-22日 6月22日 8 月 22 日 9 月 22 日 10 月 22 日 11 月 22 日 12 月 22 日 1 月 23 日 2 月 23 日 3 月 23 日 4 月 23 日 5 月 23 日至 6 月 23 日 * 來源:S&P Capital IQ。 未加權平均納斯達克地區銀行指數 KRX cbbank.com 45

存款特徵——未投保(十億美元)估計未投保 存款和回購協議分析 6/30/23 (1) 存款和客户回購總額減去 12.8 美元:保險存款 (4.3) 減去:抵押存款 (1.4) 減去:抵押回購協議 (0.5) (2) 估計值未投保的存款,不包括超過6.7美元的項目 未投保(不包括抵押品)佔存款和客户回購總額的百分比 52% (1) CVB Financial Corp. 2023年第二季度財報中公佈的存款和客户回購協議總額 (2) 預計未投保 存款總額為81億美元 cbbank.com 46

淨利息收入和 NIM(百萬美元)137.4 美元 133.3 $2.0 $3.4 $125.7 4.01% 121.9 $1.2 119.5 3.91% $3.2 1.0 3.82% 3.51% 3.46% 3.46% 3.46% 3.49% 3.49% 3.46% 0.04% 2.04% 3'22 Q4'22 Q4'23 Q2'23 Q2'23 Q22 Q2'22 Q22 Q2'22 Q2'23 Q2Net 利息 PPP 利息/費用和 Disc Accr 資金成本 cbbank.com 47

淨利率趨勢 CVBF KRX 4.49% 4.40% 4.39% 4.34% 4.24% 4.08% 4.06% 3.82% 3.70% 3.69% 3.68% 3.78% 3.78% 3.74% 3.79% 3.69% 3.64% 3.34% 3.46% 3.46% 3.46% 3.46% 3.46% 3.46% 3.46% 3.46% 3.46% 3.46% 3.46% 3.46% 3.46% 3.46% 3.46% 3.46% 3.18% 3.16% 06% 2.96% 3.20% 2.92% 3.17% 2.90% 3.16% 3.12% 3.04% 2.89% 2.89% 2.89% 2.89% 2.79% 2.79% 2.79% 第二季度第二季度第二季度第四季度第二季度第三季度第二季度2018 2018 2019 2019 2020 2021 2021 2021 2022 2022 2022 2023 * 來源:標準普爾資本智商。未加權平均納斯達克地區銀行指數 KRX cbbank.com 48

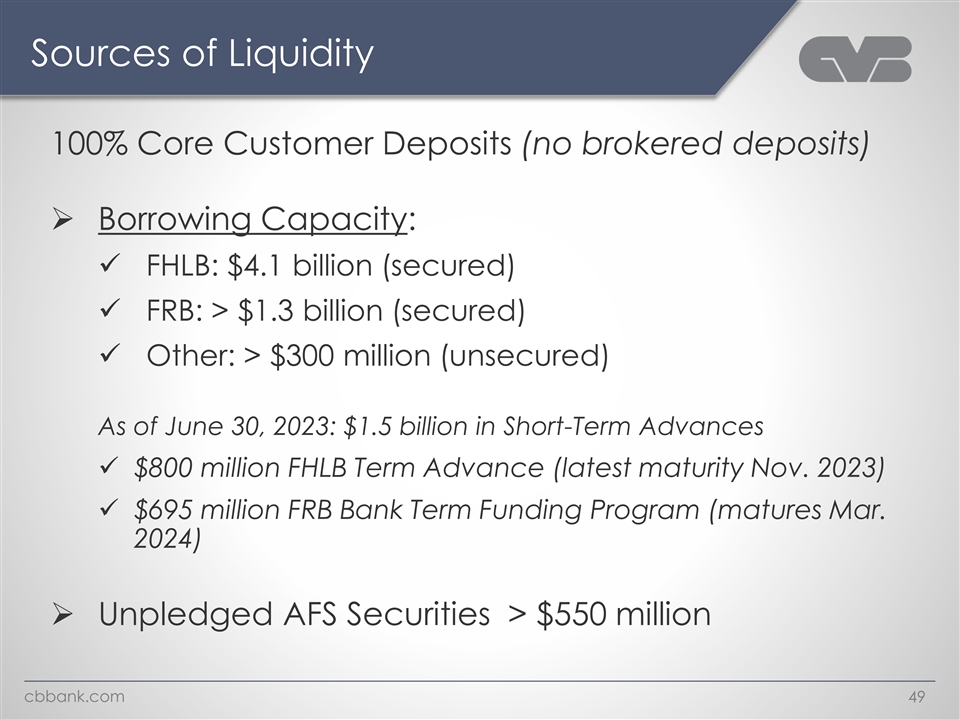

流動性來源 100% 核心客户存款(無經紀存款) ➢ 借款能力:✓ FHLB:41 億美元(擔保)✓ FRB:> 13 億美元(擔保)✓ 其他:> 3 億美元(無抵押)截至 2023 年 6 月 30 日:15 億美元短期預付款 ✓ 8 億美元 FHLB 定期預付款(最遲到期 2023 年 11 月)✓ 6.95 億美元 FHLB 定期融資計劃(將於 2024 年 3 月到期)➢ 未抵押的 AFS 證券 > 5.5 億美元 cbbank.com 49

附錄非公認會計準則對賬 cbbank.com

按地區劃分的貸款平均中心貸款總額按百分比劃分的貸款數量 (6/30/23) 地點(千美元)(6/30/23)洛杉磯縣 21 159,580 美元 3,351,184 37.6% 中央山谷和薩克拉門託 15 139,163 23.4% 奧蘭治縣 10 112,699 12.7% 內陸帝國 9 112,039 1,008,354 11.3%(Riverside & 聖貝納迪諾縣)中央海岸 5 95,524 477,620 5.4% 聖地亞哥 2 172,516 345,031 3.9% 其他加州 152,945 1.7% 州外 357,831 4.0% 總計 62 $143,668 8,907,397 100.0% cbbank.com 51

按地區劃分的平均存款總額中心存款總數 每個地點的存款 (3/31/23) (6/30/23) 中心 (6/30/23) (6/30/23) (千美元) 洛杉磯縣 21 $4,989,500 $5,216,235 $248,392 內陸帝國 9 3,469,225 3,484,676 387,186(裏弗賽德縣和聖貝納迪諾縣)中央山谷和 薩克拉門託 15 2,130,360 2,042,311 136,154 奧蘭治縣 10 1,660,544 1,620,544 162,054 中央海岸 5 407,159 388,666 77,733 聖地亞哥 2 105,317 97,470 48,735 總計 62 美元 12,849,894 美元 207,256 *包括客户回購協議。 cbbank.com 52

平均有形普通股回報率(非公認會計準則)的對賬 有形普通股平均回報率是非公認會計準則披露。我們使用某些非公認會計準則財務指標來提供有關我們業績的補充信息。我們認為,列報有形普通股平均回報率 為我們的財務報表的用户提供了更多的清晰度。截至12月31日的年度,截至2019年6月30日、3月31日、6月30日的三個月 2021 2022 2023 2023(千美元)淨收入 207,827 美元 177,159$ 212,521$ 59,058$ 59,270$ 55,770 添加:無形資產攤銷 10,798 9,352 8,240 798 1,719 減去:無形資產攤銷的税收影響 [1](3,192) (2,765) (2,436) (2,237) (591) (508) (508) 有形淨收入 $ 215,433 美元 183,746$ 218,325$ 240,754$ 60,465$ 60,482 美元 56,981 美元 1,991,664 美元 2,063,360 美元 0666,463 美元 2,091,454 美元 1,978,244 美元 2,027,708 減去:平均商譽 (665,026) (663,707) (663,707) (764,143) (765,822) (765,822) 減去:平均無形資產 (48,296) (38,203) (25,328) 376) (26,381) (20,983) (19,298) 平均有形普通股權益 1,226,639 美元 1,289,754 美元 1,370,325$ 1,276,944$ 1,299,251$ 1,191,439$ 1,242,588 返回 平均淨值,按年計算 [2]10.71% 8.90% 10.30% 11.39% 11.33% 12.15% 11.03% 平均有形普通股回報率,按年計算 [2] 17.56% 14.25% 15.93% 18.85% 18.67% 20.59% 18.39% [1]按各自的法定税率徵税。 [2] 按年計算(如適用)。cbbank.com 53

PTPP平均資產回報率(非公認會計準則)的對賬 税前準備金收入(“PTPP”)的平均資產回報率是非公認會計準則披露。我們使用某些非公認會計準則財務指標來提供有關我們業績的補充信息。我們認為,列報 平均有形普通股的回報率為我們的財務報表的用户提供了更多的清晰度。截至12月31日的年度,截至2019年6月30日、3月31日、6月30日的三個月 2021 2022 2023 2023(千美元)淨收入 2 07,827$ 1 77,159$ 2 35,425$ 59,058 美元 59,270 美元 55,770 增加:(收回)信貸損失準備金 5,000 23,500(25,500)10,600 1,500: 所得税支出 83,247 72,361 85,922 92,922 23,081 23,279 21,904 pretax-pre 準備金收入 2 96,074$ 2 72,148$ 3 38,947 美元 85,739 美元 78,174 平均總資產 11,302,901 美元 12,929,813 美元 15,350,521 美元 16,911,661 美元 17,006,948 美元 16,313,136$ 16,456,524 平均資產回報率 [1]1.84% 1.37% 1.38% 1.39% 1.39% 1.47% 1.36% PTPP 平均資產回報率 [1] 2.62% 2.11% 1.77% 2.00% 2.02% 2.09% 1.91% [1]按年計算(如適用)。cbbank.com 54

www.cbbank.com cbbank.com 上的演示文稿副本