| 私人財富管理 ● 個人銀行 ● 商業銀行 2023 年 7 月投資者推介會 |

| Copyright © 2023 First Foundation Inc. 版權所有 本報告包括1995年《私人證券訴訟改革法》“安全港” 條款所指的前瞻性陳述,包括關於我們對未來財務業績和財務狀況的預期和信念以及業務和市場趨勢的前瞻性陳述 。前瞻性 陳述通常包括諸如 “相信”、“期望”、“預期”、“打算”、“計劃”、“估計”、“項目”、“展望” 之類的詞語或含義相似的詞語,或者未來或條件動詞,例如 “將”、“將”、“應該” 或 “可能”。本報告中的前瞻性陳述基於當前信息以及我們對未來事件和 情況的假設,這些事件和情況會受到許多風險和不確定性的影響,這些風險和不確定性通常難以預測且無法控制。由於這些風險和不確定性,我們未來的實際 財務業績可能與本報告中包含的前瞻性陳述所表達或暗示的財務業績存在重大差異,並可能導致我們對未來的計劃進行 的修改。這些風險和不確定性包括但不限於造成信用損失的風險,這是銀行業務的固有風險;我們存款的質量 和數量;金融服務行業的不利發展,例如最近的銀行倒閉以及對存款人行為或投資者 情緒的任何相關影響;與流動性充足相關的風險;COVID-19 疫情對我們的同事、客户、我們服務的社區 以及國內和全球經濟,這可能會對我們的業務、財務狀況和經營業績產生不利影響;我們無法延續 內部增長率的風險;相應延期期到期後目前推遲的貸款表現;我們無法以優惠條件或根本無法進入證券化 市場的風險;該地區總體經濟狀況的變化我們在其中開展或將要開展業務; 與利益變動相關的風險利率,這可能會對我們的利息收入、利率和賺息資產的價值產生不利影響,從而對我們未來的運營業績產生不利影響 ;我們的投資管理業務或股票和債券市場的表現可能導致客户將資金轉移出或關閉我們的投資 賬户,這將減少我們管理的資產並對我們的經營業績產生不利影響;關於我們或我們的新聞或分析師報道的負面影響金融 服務行業;與之相關的風險代理人競賽和激進股東的其他行為可能導致我們承擔鉅額開支,導致我們的業務中斷並 影響我們的股價;我們可能無法或董事會可能認為未來不宜按歷史水平支付股息的風險; 與所得税法律法規變化相關的風險;以及與尋求新客户關係和維持現有客户關係相關的風險。 有關我們的業務和未來財務業績所面臨的這些風險和其他不確定性的其他風險和不確定性的其他信息包含在我們截至2022年12月31日財年的經修訂的 10-K表年度報告以及我們不時向美國證券交易委員會提交的其他文件中。我們敦促本報告的讀者不時查看這些報告以及我們向美國證券交易委員會提交的其他文件。此外,我們未來的實際財務業績可能與目前的預期有所不同,這是由於 的額外風險和不確定性,我們目前尚未意識到這些風險和不確定性,或者我們目前不認為這些風險和不確定性對我們的業務或經營業績至關重要,但將來可能會變得重要。由於這些以及其他可能的 不確定性和風險,提醒讀者不要過分依賴本報告中包含的前瞻性陳述,這些陳述僅代表截至今天的日期,也不要僅根據歷史財務表現做出 預測。除法律或納斯達克規則另有要求外,我們還不承擔任何更新本報告或上面引用的 報告中包含的前瞻性陳述的義務,無論是由於新信息、未來事件還是其他原因。 Non-GAAP 財務指標 本演示文稿包含基於公認會計原則的財務指標和基於非公認會計準則的財務指標,當管理層認為這些指標有助於 瞭解公司的經營業績或財務狀況時使用。在使用非公認會計準則財務指標的情況下,截至2023年6月30日的季度,可比的GAAP財務指標以及與可比的GAAP財務指標的 對賬可以在本演示文稿的附錄中找到。這些披露不應被視為根據公認會計原則確定的經營業績的替代品,也不一定可以與 其他公司可能公佈的非公認會計準則績效指標相提並論。 安全港聲明 1 |

| Copyright © 2023 First Foundation Inc. 版權所有 一家多元化區域金融服務公司 一傢俱有個人風格的多元化區域金融服務公司 管理資產為 128 億美元 銀行資產公司 個人銀行 私人銀行 個人銀行 私人銀行 個人銀行 私人銀行 私人銀行 2023年6月30日。 五個州:加利福尼亞州、德克薩斯州、內華達州、夏威夷州和佛羅裏達州 588 名員工,31 個分支機構/辦公地點 CORE 企業 客户 企業主 房地產投資者 中小型企業 HOA、MSR、1031 個交易所、TITLE 和託管公司 高淨值個人 多代家庭 企業高管 非營利組織 專注於提供 卓越的服務 補充服務 12億美元的信託 資產 Advisement 以 久經考驗的 業務模式 2 NASDAQ:FFWM |

| Copyright © 2023 First Foundation Inc. 版權所有 3 2023 銀行環境 自 2022 年 1 月以來,美聯儲已將利率提高了 525bps,為所有銀行帶來了顯著的 NIM 壓縮。 23年第二季度的存款總額為108.1億美元,比上一季度增長7.55億美元。 存款流入和流出在 23 年第二季度恢復正常。 美聯儲的利率行動達到高潮,在本季度給整個行業帶來了前所未有的挑戰 。 |

| 版權所有 © 2023 First Foundation Inc. 版權所有 8,544 美元 85% 1,508 15% 2023 年 3 月 31 日保險和抵押存款未投保和無抵押存款 總計 9,494 美元, 1,313 美元, 2023 年 6 月 30 日總計 10,807 美元 br} 存款 4 存款 截至2023年6月30日,保險和抵押存款約佔存款總額的88%, 包括有資格獲得直通保險的賬户。 截至2023年3月31日,這一數字比之前報告的佔存款總額的85%有所改善。 投保和抵押與 未投保存款組合 (千美元) |

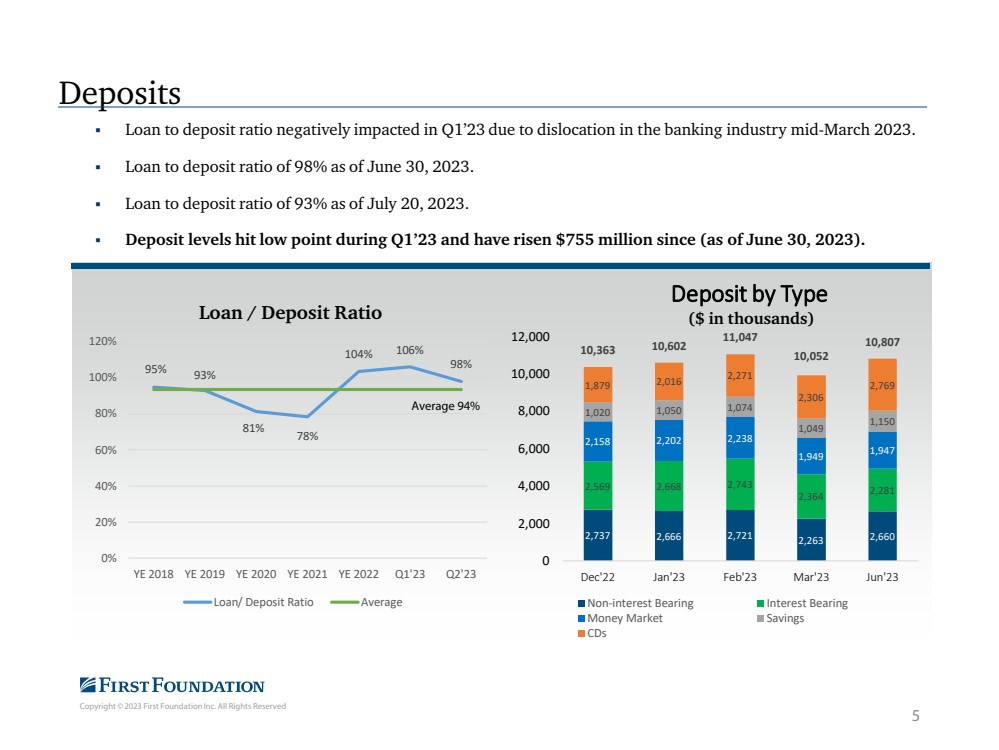

| 版權所有 © 2023 First Foundation Inc. 保留所有權利 95% 93% 81% 78% 104% 106% 0% 20% 80% YE 2018 YE 2019 YE 2022 年第 2 季度貸款/存款比率 由於2023年3月中旬銀行業的混亂,平均比率 5 存款貸款與存款的比率在2013年第一季度受到負面影響。 截至2023年6月30日,貸款與存款的比率為98%。 截至2023年7月20日,貸款與存款的比率為93%。 存款水平在23年第一季度觸及低點,此後已上漲7.55億美元(截至2023年6月30日)。 平均 94% 2,737 2,666 2,721 2,263 2,660 2,569 2,668 2,668 2,364 2,281 2,158 2,202 2,049 1,949 1,947 1,079 2,016 2,069 10,602 10,807 0 4,000 8,000 10,000 12,000 12,000 12 年 1 月 23 日 2 月 23 日 3 月 23 日按類型劃分的存款 (千美元) 非計息利息 Money Market Savings CD |

| Copyright © 2023 First Foundation Inc. 版權所有 6 強勁的流動性狀況 由於在2023年3月之前採取的積極措施,第一基金會銀行 繼續處於強勁的流動性狀況 資產負債表上持有的可用現金及現金等價物:9.26億美元。 來自聯邦住房貸款銀行的全額抵押信貸:23億美元。 美聯儲折扣窗口可用性:9億美元。 可用的未承諾信貸額度:1.45億美元。 截至2023年6月30日,未抵押證券的市值為1.56億美元。 44億美元的資產負債表內外流動性 |

| Copyright © 2023 First Foundation Inc. 版權所有 7 強大的區域影響力 FFWM 總部位於德克薩斯州達拉斯,在五個州擁有 31 個分支機構/辦事處:加利福尼亞州、德克薩斯州、內華達州 1%、佛羅裏達州 擴張10% 具有積極人口趨勢和商業友好型環境的有吸引力的市場 位於不斷擴張和富裕的市場 家庭平均收入為8.3萬美元,而美國的總體收入為8.3萬美元 在過去5年中,我們 的足跡平均為7.4萬美元 (1) 約為美國 的平均存款增長率的2.0倍 o 87%,而在全國 市場份額大的市場中,人口增長幅度很大 (1) (3) Riverside-San Bernardino-Folsom,加利福尼亞州:3.7% Sacramento-Roseville-Folsom,CA:4.2% 內華達州拉斯維加斯-亨德森-天堂:8.1% 新進入市場的非凡歷史和預計人口增長 德克薩斯州達拉斯-沃斯堡-阿靈頓(歷史):7.3% (3) 德克薩斯州達拉斯-沃斯堡-阿靈頓(預計):5.9% (4) 佛羅裏達州那不勒斯-馬可島(歷史):8.8% (3) 佛羅裏達州那不勒斯-馬可島(預計):5.7% (4) 來源:SNL Financial;Claritas LLC;SNL Financial 的聯邦存款保險公司分行報告;公司報告 1。截至2022年5月。 2。截至2022年9月聯邦存款保險公司分行的最新報告。 3. 5 年曆史悠久。 4. 根據公司管理層的估計,預計為5年。 參與該國一些發展最快的 MSA |

| Copyright © 2023 First Foundation Inc. 保留所有權利 我們在有吸引力的市場中的方法 市場進入和存在的三管齊下的方法。 1。在商業友好型和不斷擴大的市場中擴大影響力 德克薩斯州達拉斯-沃思堡大都會 佛羅裏達州那不勒斯-馬可島 2.在成熟和富裕的市場 西洛杉磯和加利福尼亞州帕薩迪納 帕洛斯維德斯和加利福尼亞州南灣 加利福尼亞州奧蘭治縣 加利福尼亞州聖地亞哥 印第安維爾斯和棕櫚泉 加利福尼亞州舊金山 加利福尼亞州薩克拉門託 拉斯維加斯 夏威夷州檀香山 3.在二級和穩定市場中獲得市場份額 (1) 盧塞恩谷:100% Running Springs:100% Big Bear Lake:28.3% El Centro:8.4% Auburn:3.1% 來源:SNL Financial;公司報告 1。截至2022年9月聯邦存款保險公司分行的最新報告。 提供卓越的 客户服務並 深化關係 專注於存款 本地 的首選銀行 8 整套 服務有重大新 機會 |

| 版權所有 © 2023 First Foundation Inc. 保留所有權利 為跨代客户提供服務 Educate + Protect BUILD “千禧一代” “BR}” BUILD “BR} 在每個階段分發 “嬰兒潮一代” 解決方案金融之旅 專注於消費者、房地產和商業貸款 小企業管理局和小型企業 小額餘額業務 設備融資 業主佔用的房地產 多户家庭 投資者擁有的房地產 私人財富管理 財富規劃和諮詢 投資管理 企業繼承 慈善服務 企業受託人 內華達資產保護信託基金 繼任受託人 個人和商業銀行 支票和儲蓄賬户 貨幣市場賬户 數字賬户開設和 支持 手機銀行 全套財政部 管理產品 Single Family Rental Single Family 房屋淨值信貸額度 個人信貸額度 為嬰兒潮一代提供服務的解決方案 還有下一代。 在多代 贈送策略以及為財務成功打造 下一代送禮策略方面的專業知識。 9 完全有能力促進大規模財富轉移 4,500萬個美國家庭將向他們的 子女傳遞 令人難以置信的68萬億美元(僅嬰兒潮一代就有48萬億美元),這是有史以來最大的一代財富轉移。* *根據 Cerulli Associates 的報告 |

| 版權所有 © 2023 First Foundation Inc. 保留所有權利 技術提高效率和增強客户體驗 10 核心技術技術 提高流程效率 客户體驗技術 增強客户體驗 現有強大 Foundation ✓ 最新的 Fiserv 核心銀行系統:Precision ✓ 數據倉庫/CRM — 營銷和客户數據挖掘 ✓ 與貸款發放系統和核心的深度集成 ✓ 人工智能自動化工作流程以提高效率 ✓ 技術增強型合規跟蹤 ✓ 數字銀行使用開放 API 的流程 ✓ 專用於最嚴格的安全措施 ✓ 通過 Zelle® 進行點對點支付 ✓ 貸款和存款產品的數字簽名採集 ✓ 自動在線存款賬户開設和交付 ✓ 業界領先的商業商業銀行在線 ✓ 自動賬户切換解決方案 近期 已完成/計劃中 • 升級到 Orion,這是面向財富管理客户的最先進的企業投資 軟件平臺 • Deep信託會計與投資組合之間的集成 • 新的單一家庭貸款發放系統 • 新的商業貸款發放系統升級 • 跨機構的賬户聚合 • 新的移動和桌面個人銀行應用程序 • 財富管理客户的新客户門户 • 獎勵存款賬户 • 財務健康評分 傳統銀行 服務 以 金融科技 為推動創新而進行的 投資而獲得全國認可 主要合作伙伴 |

| 版權所有 © 2023 First Foundation Inc. 保留所有權利 使用數字渠道的品牌知名度 11 1) SEMrush,截至 2023 年 7 月 17 日;基於所有互聯網流量;不包括付費搜索;但確實包括所有網站流量,而不僅僅是 銀行和金融服務公司的網站流量。 重點關注與我們 業務相關的 50-60 個關鍵術語。在高價值搜索短語方面,一直位居全國前 25 名。 1。 AWARE-NESS 搜索引擎 優化 通過在谷歌上對相關 搜索短語進行高排名,無需付費 廣告即可提高知名度。 2。 ENGAGE-MENT Social Media 在主要社交網絡上的存在 關注者社區 對品牌和文化的親和力 3. DELIVERY 內容 營銷 來自內部和 第三方作家的有價值內容 提供教育;培養興趣 促進搜索引擎優化;產生潛在客户 關鍵內容 投資評論 4/ 年 未來一週 50/年 財富規劃 4—6 年 } Cyber Security 4/year 搜索短語示例 (注意:排名每天都在波動) National 排名 1 “多户家庭貸款” 1 “公寓貸款” 3 “財富規劃服務” 8 “什麼是個人銀行” 11 “人壽與財富”規劃” 12 “商業銀行” 15 “財富規劃” 16 “儲蓄目標計算器” 29 “收入房地產貸款” 31 “業主占房地產融資” 40 “在線儲蓄賬户利率” 55 “在線儲蓄賬户利率” 56 數字品牌知名度顯著降低了收購新客户的成本 |

| 版權所有 © 2023 First Foundation Inc. 保留所有權利 貸款 12 |

| 版權所有 © 2023 First Foundation Inc. 保留所有權利 多户家庭, 5,267 美元, 50% 商業 商業 商業 (1), 33% 單一家庭, 9% CRE Investment, 634 美元, 6% 建築業, br} 159 美元, 2% 消費者, 4 美元, 0% 其他 (2),17 美元,0% 第二季度按資產類別劃分的貸款組合(百萬美元) 7,493 美元 Florida 1,015 美元 10% Hawaii,42 美元,0% 內華達州,106 美元,1% 其他 1,520 14% 23季度各州的貸款組合(百萬美元) 貸款組合概述 $10,585 總計 貸款 23第二季度發放收益率:7.90% 23第二季度貸款收益率:4.69% 13 1) 商業企業資產類別包括C&I和商業所有者佔用的CRE貸款。 2) 其他包括所有貸款的保費、折扣、遞延費用和開支。 $10,585 總計 貸款 按資產類別和 地理/州劃分的多元化 |

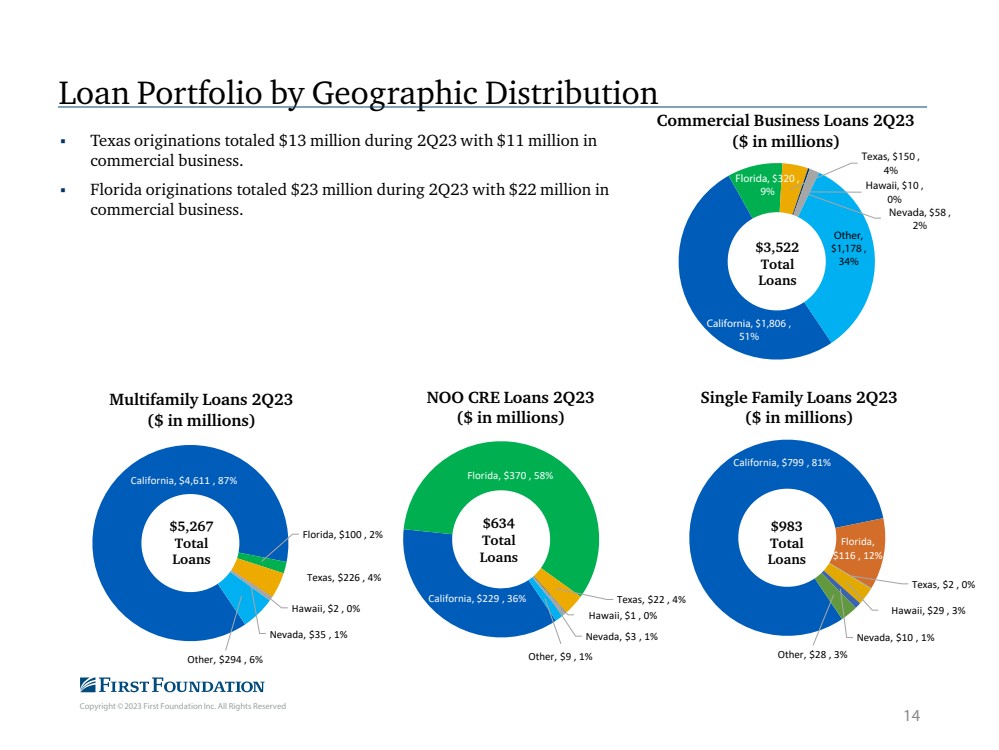

| 版權所有 © 2023 First Foundation Inc. 版權所有 California,799 美元,81% 佛羅裏達, 116 美元,12% 德克薩斯州,2 美元,0% 內華達州,29 美元,1% 其他,28 美元,3% 佛羅裏達州,100 美元,2% 德克薩斯州,226 美元,4% 夏威夷,2 美元,0% 內華達州,35 美元,1% 其他,294 美元,6% 23 年第二季度多户家庭貸款(百萬美元) 佛羅裏達,370 美元,58% Hawaii,1 美元,4% Hawaii,1 美元,4% 內華達州,3 美元,1% 其他,9 美元,1% NOO CRE 貸款 23 年第二季度(百萬美元) 加利福尼亞州,1,806 美元, 51% 佛羅裏達,320 美元, 9% 德克薩斯州,150 美元, 4% 夏威夷,10 美元, 0% 內華達州,58 美元, 2Q2, 34% 貸款組合由地理分佈 5,267 美元總計 貸款 14 634 美元總計 貸款 983 美元 總計 貸款 3,522 美元在德克薩斯州發放的貸款總額為 1,300 萬美元,其中 商業業務為 1100 萬美元。 23年第二季度,佛羅裏達州的發源總額為2300萬美元,其中 商業業務為2200萬美元。 |

| 版權所有 © 2023 First Foundation Inc. 版權所有 Net Loan Activity 15 4Q22 2Q23 1Q23 |

| 版權所有 © 2023 First Foundation Inc. 版權所有 51% 90% 40% 3% 4% 2% 0% 0% 30% 30% 30% 30% 20% 20% 20% 20% 20% 20% } 來源構成 商業業務多户家庭 CRE 投資單一家庭 其他 $0 1,000 $2,000 $3,000 $4,000 $5,000 $6,000 2019 2022 年第二季度至今 第二季度年初至今 貸款發放構成趨勢 (百萬美元) 商業企業多户家庭 CRE Investment 單一家庭 二零二三年第二季度年初至今為8.63億美元,2022年為29億美元。 貸款活動有限公司但專注於高質量 商業業務 16 (1) 1) 包括1.71億美元的PPP貸款。 2) 包括5,600萬美元的購買力平價貸款。 (2) |

| 版權所有 © 2023 First Foundation Inc. 保留所有權利 CRE Own Occ 11% 商業 期限 商業 36% 設備 SBA 7A 0% SBA Own Occ CRE 0% br} 市政 融資 29% 按設施劃分的商業投資組合 第二季度金融和 保險 32% 公共 行政 29% 房地產和 7% 製造業 5% 建築 4% 住宿 還有 Food Services 3% 管理員和浪費管理 和修復服務 2% 其他服務( 公共管理除外) 2% 專業、科學、 和技術服務 2% 藝術、娛樂、 2% 其他 (1) 按行業劃分的商業投資組合 2Q23 多元化商業業務組合 無行業佔投資組合的 1/3 以上。 低CRE風險敞口 1) “其他” 類別中沒有個別行業大於1.9%。 17 88% 的商業業務組合 不是商業地產。 3,522 美元總計 貸款 3,522 美元總計 貸款 |

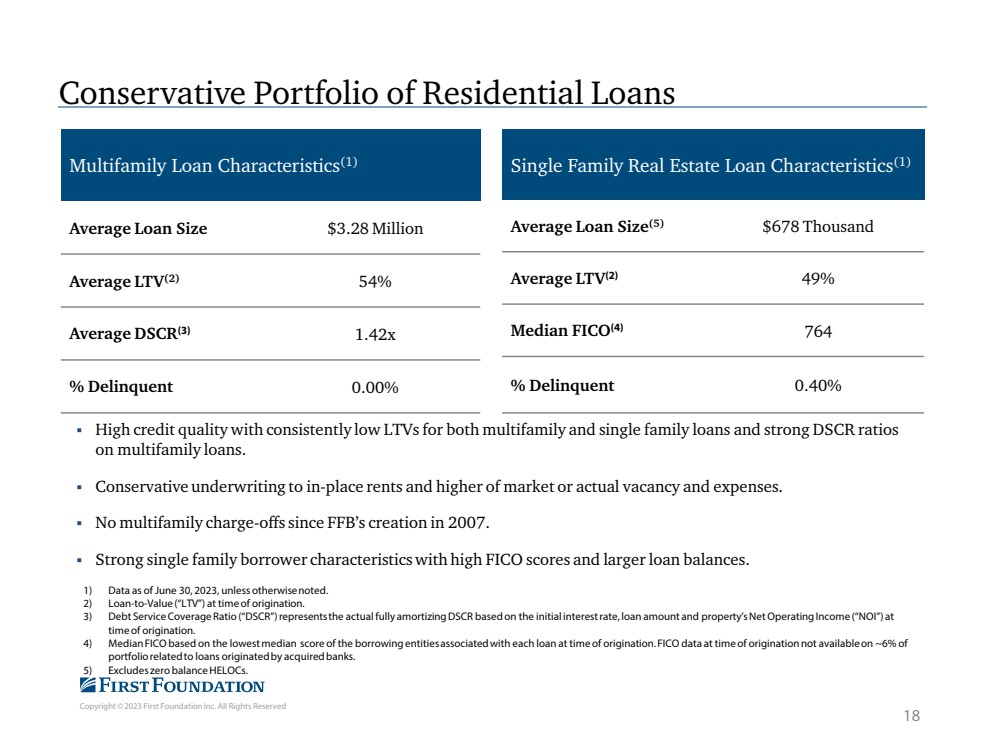

| 版權所有 © 2023 First Foundation Inc. 保留所有權利 保守的住宅貸款組合 多户家庭貸款特徵 (1) 平均貸款規模 328 萬美元 平均貸款規模 (2) 54% 平均貸款規模 (3) 1.42x 單户房地產貸款特徵 (1) 平均貸款規模 (5) 678 萬美元 平均LTV (2) 49% 中位數 FICO (4) 764% 拖欠0.40% 1) 除非另有説明,否則截至2023年6月30日的數據。 2) 貸款發放時的貸款價值比(“LTV”)。 3) 債務還本付息覆蓋率(“DSCR”)表示根據發放時的初始利率、貸款金額和房產的淨營業收入(“NOI”)計算的實際全額攤銷的DSCR。 4) FICO中位數基於發放時與每筆貸款相關的借款實體的最低中位數。與被收購銀行發放的貸款相關的 投資組合中,約有6%無法獲得發放時的FICO數據。 5) 不包括零餘額 HELOC。 信貸質量高,多户家庭和單户貸款的LTV一直很低,多户家庭貸款的DSCR比率很高 。 對就地租金以及更高的市場或實際空置率和開支進行保守承保。 自 2007 年 FFB 成立以來,沒有多户家庭扣款。 強大的單一家庭借款人特徵,FICO分數高,貸款餘額更大。 18 |

| 版權所有 © 2023 First Foundation Inc. 保留所有權利 排名前十的縣 (000)% 洛杉磯 (CA) 2,689,223 51.06% Orange (CA) 445,454 8.46% 聖地亞哥 (加利福尼亞州) 387,675 7.36% 舊金山 (加利福尼亞州) 253,691 4.82% Alameda (CA) 225,862 4.29% 聖克拉拉 (加利福尼亞州) 155,534 2.95% 馬里科帕 (亞利桑那州) 146,167 2.78% 薩克拉門託 (加利福尼亞州) 104,459 1.98% Bexar (TX) 96,974 1.84% 聖馬特奧 (加利福尼亞州) 80,555 1.53% 十大縣總計 4585,593 87.1% 投資組合總計 4,585,593 5,267,047 100.0% 我們的多户家庭專業知識 19 銀行起源了自2008年以來,多户家庭貸款,其投資組合迄今為止虧損為零。 產品概述 — Essential Housing Focus 主要關注非奢侈品的小額餘額(平均規模為330萬美元)貸款 Essential Housingapartment stock 平均有 22 個單元 建築物往往更舊、面積更小,在 1950-1980 年間建造的房產中 中約有 68% 的收入達到或低於中位收入者 2022年,租金受到控制, 平均比市場低14%,如果單位週轉的話,租金可能上漲 貸款通常固定在3-,5-7-而且 10 年期 投資組合的加權平均壽命為 5 (1) 年 30 年到期,攤還期為 30 年 保守承保 保守承保 市場或實際空置和支出中較高的保守承保 使用合格的 DSCR 承保貸款金額 高於 3 年和 5 年期固定貸款 初始利率的利率將按初始利率 利息承保 只有較低的LTV和更高的DSCR房產的期權 截至2023年6月30日,所有向全額攤銷的DSCR 贊助商承保的IO貸款都必須滿足6-12個月本金、 利息、税收和保險的最低流動性要求 1) 根據穆迪分析 cmm/Discuration Studio 報告 ,4,611 美元,87% Florida,100 美元,2% 德克薩斯州,226 美元,4% 夏威夷,2 美元,0% 內華達州,35 美元,1% 其他,294 美元,6% 23 年第二季度多户家庭貸款($ in inmillions) 投資組合的絕大多數 位於加利福尼亞州的租金 控制市場 總計 5,267 美元 貸款 |

| 版權所有 © 2023 First Foundation Inc. 版權所有 0.00% 0.50% 1.00% 1.50% 2.00% 2.50% 2009 2019 2019 2019 2019 2022 加州銀行按貸款類型劃分的扣款 單户多户 NOO CRE 商業和工業 行業趨勢:熱門趨勢從歷史上看,表現良好的資產類別 多户家庭貸款是所有房地產貸款類型中表現最好的貸款 來源:SNL Data;FDIC Call Report 注意:扣除利率對每家銀行相關資產類別的貸款餘額進行加權。僅包括總部位於加利福尼亞州的商業銀行和儲蓄銀行 。 20 平均收費率 (2009-12.31.22) 多户家庭 0.19% 單一家庭 0.23% NOO CRE 0.30% 商業和工業 0.70% |

| 版權所有 © 2023 First Foundation Inc. 保留所有權利 0.21% 0.20% 0.14% 0.13% 0.12% 0.24% 0.39% 0.11% 0.10% 0.10% 0.47% 0.40% 0.00% 0.00% 0.00% 0.00% 0.00% 0.10% 0.20% 0.30% 0.50% 0.50% 0.70% 0.70% 0.90% 1.00% YE 2018 YE 2020 YE 2022 年第二季度不良貸款和資產 FFB npals/Loans Peer npls/Loans (1) (2) 1) UPBR同行集團包括截至21年第三季度的資產在30億至100億美元之間的商業銀行。從2021年第四季度開始,同行羣體包括資產在100億至1000億美元之間的商業銀行。 2) 比率定義為處於非應計狀態的貸款和租賃總額除以貸款和租賃總額。 3) 比率定義為貸款和租賃扣除,扣除回收額除以平均貸款和租賃總額。 4) 同行羣體數據基於最新發布的 UBPR 23 年第一季度報告。 強勁的信貸質量 21 (4) FFB NCO 平均值,0.03% Peer NCO 平均值,0.09% -0.01% 0.19% 2018 2021 2022 年第二季度淨扣款 (nCO) /平均貸款 FFB ncos/Average 貸款 Peer ncos/Average Loans (1) (3) FFB NCO Average Peer NCO 平均值 Peer Average 3.7x FFB |

| 版權所有 © 2023 First Foundation Inc. 保留所有權利 存款 22 |

| 版權所有 © 2023 First Foundation Inc. 版權所有 2,660 25% 2,281 21% 3,096 29% 2,769 26% 無息需求 貨幣市場和儲蓄 存款證 2Q23 存款成本:2.85% $10,807 總計 存款 23 保險和抵押存款 88%,截至23年第二季度,未投保和 無抵押存款 12% 無息存款佔存款的 25% bas 2,285 $2,808 $5,146 $3,146 $5,915 $414 789$913 1,251 $2,230 2,989 $4,047 3,775 1,208 326 $90 1,381 2,204 $4,891 $5,913 $8,812 $10,363 $10,807 $0 $2,000 6,000 $10,000 $12,000 YE 2021 YE 2022 年第二季度第 23 季度存款(百萬美元) Branch 數字商業服務經紀人 } 24.7% 5.5% 1.0% 13.3% 20.4% 經紀存款佔總存款的百分比 |

| 版權所有 © 2023 First Foundation Inc. 版權所有 California, 1,307 美元, 49% 佛羅裏達,294 美元, 11% 德克薩斯州,858 美元, 32% 夏威夷,14 美元, 1% 其他,0% 174 美元, 7% Noninterest-} 23 年第二季度有存款(百萬美元) California, 2,623 美元, 32% 佛羅裏達,1,756 美元,22% 德克薩斯州,151 美元, 2% 夏威夷, 252 美元, 其他, 3,292 美元, 40% Bearing 存款第 23 季度(百萬美元) California, 2,484 美元, 41% Florida,1,504 美元,25% 德克薩斯州,949 美元, 15% Hawaii,$209, 3% 內華達州,35 美元, 1% 其他, 936 美元,15% 23 年第二季度核心業務存款(百萬美元) 按地域分佈劃分的存款 24,660 美元非IB 存款總額 截至佛羅裏達州 228 %,未投保 和無抵押存款 12% 從我們的全國數字銀行 頻道籌集的 賬户總數排名第二,得克薩斯州排名第三。 8,147 美元 IB 存款總額 6,118 美元 企業存款總額 |

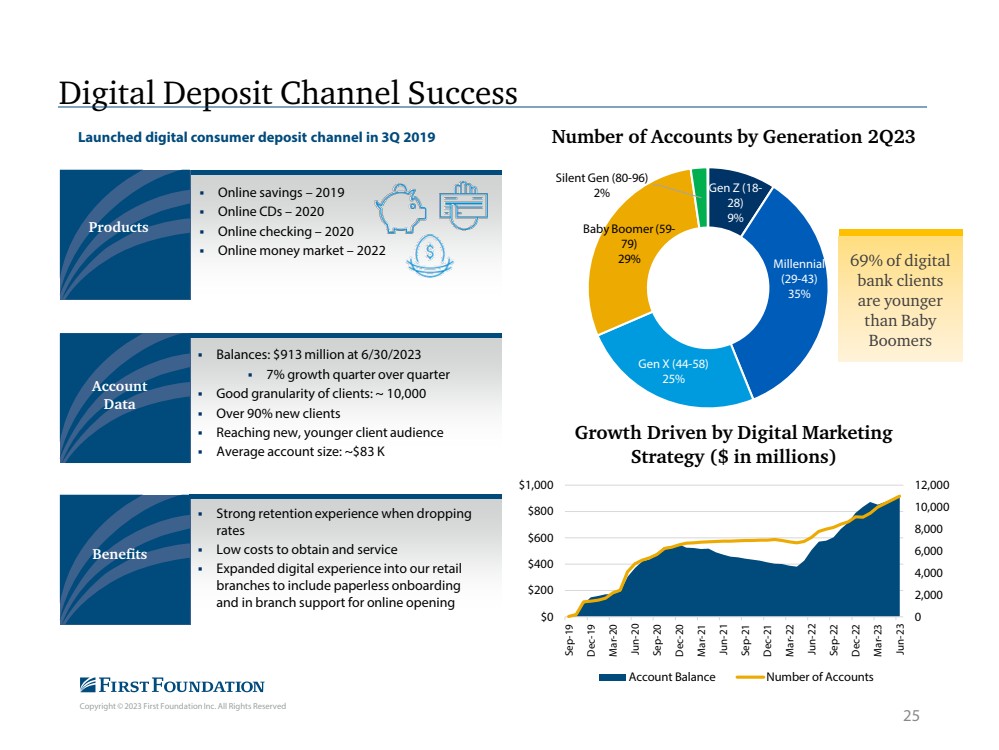

| Copyright © 2023 First Foundation Inc. 版權所有 於 2019 年第三季度推出了數字消費者存款渠道在線儲蓄 — 2019 年在線存款 — 2020 年在線支票 — 2023 年 6 月 30 日 — 2022 年餘額:9.13 億美元同比增長 7% 客户羣體 吸引新的、年輕的客户羣體 平均賬户規模:~83 K 強大的留存體驗降低 費率時 獲得和服務的成本很低 將數字體驗擴展到我們的零售業 分支機構將包括無紙化入職 和分支機構對在線開設的支持 賬户 數據 產品 Benefits 25 數字存款渠道成功 Z 世代 (18- 9% 9% Boomer (59- 79) 29% Silent Gen (80-96) 2% 第二季度賬户數量 69% 的數字 銀行客户 比 Bay 0 2,000 4,000 6,000 8,000 12,000 $0 200 $400 $600 $1,000 9 9 000 $1,000 2000 $600 $1,000 9,000 $1,000 $1,000 2000 $600 $1,000 9 月 20 日 12 月 20 日 3 月 21 日 6 月 21 日 9 月 21 日 12 月 21 日3 月 22 日 6 月 22 日 9 月 22 日 12 月 22 日 3 月 23 日 6 月 23 日數字營銷推動增長 策略(百萬美元) 賬户餘額賬户數量 |

| 版權所有 © 2023 First Foundation Inc. 保留所有權利 財富管理與信託 26 |

| Copyright © 2023 First Foundation Inc. 保留所有權利 為客户提供服務的內部專業知識 財富規劃 • 領導規劃 • 瞭解客户總體財務狀況的切入點 • 管理自定義投資策略,為客户提供風險和回報 頻譜的服務 • 利用股票、固定收益、不動產 和另類資產的組合 • 開放式架構 投資組合構建 • 進行盡職調查 • 創建自定義投資組合以匹配 客户的目標 • 監控、報告和調整必要時 投資管理 慈善服務 財富規劃 TRUST SERVICES 資產配置 LEGACY PLANNING 關鍵特徵 領導複雜的財務規劃以滿足客户需求 開放式架構投資理念,包括股票、債券、共同基金、ETF、私募股權、房地產投資信託基金和獨立管理的賬户 內部投資能力,表現強勁 僅收費模式(與基於佣金的經紀業務相比),平均費用為60至70個基點 顯著的交叉促銷銀行、信託和慈善事業的機會 服務 能夠加深與家族幾代人的關係 因為信託和慈善業務 100% 的新資產在管理 (AUM) 和資產 通過有機增長,比並購 在加利福尼亞州帕薩迪納、聖地亞哥、西洛杉磯等富裕社區的存在更穩定奧蘭治縣,此外還將在2022年擴展到佛羅裏達州那不勒斯市 ,諮詢和信託業務合併後的税前利潤率在2013年第二季度為25%(23年第一季度為17%) 為高淨值客户提供全面的服務 27 |

| Copyright © 2023 First Foundation Inc. 版權所有 忠實客户和不斷增長的資產 客户增長概況 目標客户擁有300萬至5000萬美元的可投資資產 客户是高淨值個人和家庭(而不是 機構) 作為客户財務事務的中心聯絡點 br} 通過影響力中心 (COI) 和合作夥伴渠道推薦新客户, 其他 RIA 很難做到這一點複製 在與 CoI 建立關係方面有 30 多年的往績 — 顯示信任 有能力處理複雜的客户案例 來自現有客户的客户推薦 — 顯示客户之間的忠誠度 28 $4,438 $4,927 $5,985 $5,319 888 1,345 $5,327 $5,026 $7,032 $7,026 $7,01 $6,261 526 $0 $1,000 $2,000 $3,000 4,000 $5,000 6,000 7,000 $2019 YE 2020 YE 2022 年第二季度財富管理資產管理資產管理規模和信託 AUA(百萬美元) FFA AUM Trust AUA 穩定的有機增長 |

| 版權所有 © 2023 First Foundation Inc. 保留所有權利 盈利能力 29 |

| 版權所有 © 2023 First Foundation Inc. 版權所有 $155.6 $170.0 $196.6 $233.3 318.7 $156.3 $107.7 $- 50.0 $100.0 $150.0 $200.0 $350.0 $350.0 2019 2022 年第二季度至今 淨利息收入 (百萬美元) 淨利息收入 利息收入 30 (1) 1) 計息負債成本不包括無息存款的積極影響 。 $5,200 $5,921 $6,498 $7,409 $10,938 $12,000 $2,000 4,000 $8,000 $10,000 $12,000 美元 2018 YE 2019 YE 2021 YE 2022 年第二季度平均賺息資產 其他 3.22% 3.19% 3.50% 3.84% 4.12% 4.32% 4.51% 3.20% 3.07% 3.17% 3.18% 2.45% 1.83% 1.83% 0.35% 0.26% 0.32% 0.23% 0.23% } 2.52% 3.41% 3.97% 0.00% 0.50% 1.00% 1.50% 2.00% 2.00% 3.00% 4.00% 2Q21 4Q21 1Q222Q22 3Q22 4Q22 4Q23 第二季度淨利率 收益資產收益率淨利率 利息成本計息負債 NII 和 NIM 因美聯儲自2022年以來的利率行動而受到不利影響。如果美聯儲繼續加息,預計NIM將壓縮 |

| 版權所有 © 2023 First Foundation Inc. 保留所有權利 62% 17% 21% 經常性 (1) 非利息收入 第二季度年初至今 投資諮詢費信託和諮詢費 已證明能夠產生持續的非利息經常性費用收入。 費用收入使First Foundation的運營收入來源多元化,其中25%來自23年第二季度的經常性非利息 收入。 有吸引力的非利息費用收入 31 2,250 萬美元 1) 經常性收入包括所有非利息收入,不包括 “其他” 類別的收入。 24.4 23.1 23.4 $29.0 $15.6 $14.1 $4.3 $5.6 $7.6 $7.6 $9.8 $4.5 $3.7 $5.7 $9.6 $10.9 $11.7 $4.7 $4.7 $4.7 $4.2 $15.1 24.4 $4,6 $54.2 50.0 22.5 $0 $10 $40 $70 2019 2022 2022 22 年初至今 23 年第二季度 YTD 經常性 (1) 非利息收入 (百萬美元) 投資諮詢費信託和諮詢費 貸款和存款費貸款出售收益 |

| 版權所有 © 2023 First Foundation Inc. 保留所有權利 0.80% 1.05% 1.30% 1.50% 2.05% 2.30% 2Q21 4Q22 2Q22 4Q23 第二季度非利息支出/平均資產 FFB 總計 (1) FFB 不包括客户服務 (1) Bank Peer group (2) 高效運營平臺 利用其在人員和技術方面的投資,FFB 一直將其非利息支出降至 的平均資產,目前的運營比同行具有顯著的優勢。 1) 非公認會計準則指標。見 “非公認會計準則財務指標”。 2) 統一銀行業績報告(“UBPR”)同行集團包括截至21年第三季度的資產在30億至100億美元之間的商業銀行。從21年第四季度開始,peer 集團包括資產在100億至1000億美元之間的商業銀行。同行羣體數據基於最新的 UBPR 23 年第 1 季度報告。 32 115 bps |

| 版權所有 © 2023 First Foundation Inc. 版權所有 62.0 81.7 120.7 $152.9 $154.8 90.3 $14.2 $- 20 $40 $60 $80 $120 $180 2019 2022 年第二季度年初至今 調整後的税前收入 (1) 11.0% 9% 15.5% 16.9% 13.0% 15.1% 2.7% 2018 2020 2022 年第二季度年初至今 第二季度年初至今 平均回報率 投資未來時的收益增長 業績受貸款、存款和管理資產增長的推動。 可擴展的商業模式,具有顯著的支出槓桿作用。 2023年收益面臨的挑戰是由於人們對美聯儲未來加息的持續預期。 由於利潤率持續壓縮,預計2023年的收益將受到挑戰。 1) 非公認會計準則指標。見 “非公認會計準則財務指標”。 33 |

| 版權所有 © 2023 First Foundation Inc. 保留所有權利 1.04 1.91 1.91 2.43 2.02 1.15 0.21 2019 2020 2022 年第二季度至今 第二季度至今 調整後攤薄後每股 0.84% 1.28% 1.00% 1.22% 1.22% 0.18% 2018 2019 2020 2022 年第二季度年初至今 第二季度年初至今 調整後的平均資產回報率 (1) 實現盈利能力的往績 34 1) 非公認會計準則指標。見 “非公認會計準則財務指標”。 11.0% 11.9% 15.5% 16.9% 13.0% 15.1% 2.7% 2018 2020 2022 年第二季度 年初至今 23 63.3% 49.3% 58.6% 58.6% } 51.9% 88.2% 2018 2020 2022 年第二季度年初至今 23 年第 2 季度年初至今 效率比 (1) |

| 版權所有 © 2023 First Foundation Inc. 保留所有權利 AFS 201 20% HTM 815 80% 23 第二季度(百萬美元) 1% 1% 11% 投資證券 2QMO MBS Munis SBA FHLMC Corporate Treasury 10.15 億美元總計 證券投資組合 10.15 MM 總計 84% 的投資組合由政府擔保 高流動性和可抵押投資組合 35 AFS 未實現虧損 2100 萬美元 (1) 1) 受税影響。 |

| Copyright © 2023 First Foundation Inc. 版權所有 為什麼 First Foundation Financial Performance 來自核心業務的強勁而穩定的收入 來自內部財富管理和信託業務的經常性非利息收入 多元化和高質量的貸款 有價值的業務 模式 商業銀行模式 自然增長戰略補充 br} 戰略收購 具有交叉推廣機會的寶貴客户羣 。在具有高家庭收入的地理 市場佔有強大影響力 以技術為中心的基礎設施,可增強 客户體驗並提高效率 領導力和 文化 經驗豐富且久經考驗的管理層 團隊 才華橫溢的員工隊伍 大量內部所有權與 股東利益一致 信用 質量 保守的信用文化推動卓越 資產質量 非常低的不良資產 歷史扣除額從低到最低 資本充足 36 |

| 版權所有 © 2023 First Foundation Inc. 保留所有權利 附錄 37 |

| Copyright © 2023 First Foundation Inc. 保留所有權利 為客户服務的傳統 First Foundation Inc. 為我們的客户提供銀行、信託、財務規劃、投資管理、遺產和遺產 規劃和諮詢服務的道路並不經常走過。但是我們 更喜歡這種方式。在First Foundation Inc.,我們從來沒有走過簡單的道路,但我們一直為客户、 社區和利益相關者選擇正確的道路。 凱勒集團 是作為 RIA 創建的,旨在 提供私人 財富管理 服務 First Foundation 銀行是作為 新銀行 章程創建的。 First Foundation 被採用 作為所有 關聯公司的 名稱。 First Foundation 銀行收購 沙漠商業 銀行。 First Foundation 西洛杉磯 開始營業。 First Foundation 在 NASDAQ Global 股票市場 上市股票 ,股票代碼 “FFWM” 為滿足 個人、家庭、 和企業的需求。 First Foundation 聖地亞哥辦公室 開業。 First Foundation 拉斯維加斯辦公室 開業。 First Foundation 開始提供 信託服務。 First Foundation 通過 收購 Community 1st Bancorp 1990 2010 2012 2014 2004 2008 2013 2017 2017 慈善事業 服務 來補充 HNW 業務。 2015 First Foundation 通過 收購 環太平洋銀行進入夏威夷 市場。 First Foundation 銀行在拉古納山和 Seal Beach 開設辦事處 。 2016 First Foundation 通過收購 PBB Bancorp 2018 First Foundation 通過與 領先的金融科技 提供商 合作,在洛杉磯擴張 辦事處 。 2020 首席執行官辦公室遷至德克薩斯州達拉斯。 通過 收購 TGR Financial,擴展到 佛羅裏達州。 2021-22 38 |

| Copyright © 2023 First Foundation Inc. 版權所有 獲得的獎項和榮譽樣本 39 行業認可 模範銀行員工支持 第一基金會銀行被Celent評為員工支持模範銀行 ,因為我們開發了集成的後端和 前端數據倉庫和員工內聯網,旨在保持 所有內容的連接和同步。 2021 Civic 50 First Foundation 被列入OneOC Civic 50榜單,該榜單每年編制 ,旨在聚焦那些在其所服務的社區中具有公民意識的公司。 人力資源管理一流的 全球人力資源諮詢公司 Gallagher 在 的 2019 年福利戰略和基準調查中授予我們的團隊 最佳人力資源管理獎。 Bank & Thrift Sm-All Stars 2022 年級:FFWM Sm-All Stars 代表了全國表現最好的小盤股銀行和 舊貨店。這是FFWM第三次入選35家銀行之一。根據派珀·桑德勒的説法,入選的銀行在增長、盈利能力、信貸質量 和資本實力方面擁有 優異的業績指標。 媒體精選 First Foundation 是媒體撰稿人,內容涉及與我們行業相關的重要話題 2021 年表現最佳的銀行 資產超過 100 億美元 First Foundation Bank 在 2021 年排名第六,資產超過 100 億美元。標準普爾全球市場情報 根據六個關鍵指標計算了每家銀行的分數。 2021年願景清單 — 表現優於股票 First Foundation Inc.(FFWM)進入了B Riley的願景清單,這是分析師選擇的所有行業中表現優於小盤股基準羅素2000指數的24只股票清單 每年,分析師都要根據一組既定的標準確定一個 個不變的選擇,表現跑贏大盤。 《巴倫週刊》排名前100位的獨立顧問 美國頂級獨立財務顧問,由 Barron's 確定。該排名反映了 顧問及其團隊監督的資產量、為公司創造的收入以及 顧問業務的質量。 CNBC FA 100 CNBC FA 100 表彰在 提供全面的規劃和金融服務 幫助客户度過複雜的財務生活方面名列前茅的諮詢公司。 銀行行董事最佳小型區域銀行 First Foundation Bank(FFB)在銀行行董事的最新排名中被選為全美排名前四的小型區域銀行。截至2020年底,該榜單 根據標準普爾全球市場情報提供的多個指標選出了每個同行羣體中排名前十的銀行,然後 對每家銀行的表現進行了進一步研究和排名。 查看披露信息,網址為:https://www.firstfoundationinc.com/important-disclosure-information。 |

| Copyright © 2023 First Foundation Inc. 版權所有 精選財務信息 財務亮點:截至 23 年第二季度 貸款收入:1.315 億美元 存款 108 億美元調整後淨收入 (1) 128 億美元調整後的 ROAA (1) 0.18% FFA AUM & Trust AUA 65億美元 (1) 2.65% 每股 TBV (1) 16.12 美元的效率比 (1) 88.2% 1) 非公認會計準則衡量標準。見 “非公認會計準則財務指標”。 40 |

| Copyright © 2023 First Foundation Inc. 保留所有權利 持有的投資貸款的信用損失補貼包括 第二季度淨增39.0萬美元,這是由於之前收購的PCD貸款發放了35.8萬美元的特定準備金,這被減值貸款相關的13萬美元和與剩餘貸款組合相關的61.4萬美元所抵消。 剩餘貸款組合備抵額的增加主要是由於模型中經濟假設的調整 。 大多數貸款 投資組合(佔非PCD投資組合的97%)的違約概率(“PD”)和違約虧損(“LGD”)期限結構方法,其餘非PCD貸款組合採用虧損率法。 與收購TGR Financial相關的PCD貸款是根據符合CECL標準的 方法單獨評估信用損失的。 使用穆迪共識和 替代經濟情景的權重,合理且可支持的2年預測期。 在 2 年後恢復為長期歷史 pD 和 LGD。 管理層預計 未來CECL標準下儲備和儲備的關鍵驅動因素包括: 補充淨扣除準備金 投資組合規模和構成的變化 所有其他宏觀經濟變量和貸款水平特徵 持續的儲備水平將繼續利用定量和定性信息。 CECL 方法 儲備 持續 影響 41 當前預期信貸損失(“CECL”) |

| Copyright © 2023 First Foundation Inc. 保留所有權利 資產負債表和股權資本 1) 非公認會計準則指標的使用 2) 在我們提交2023年6月30日聯邦存款保險公司電話會議報告之前,23第二季度的監管資本比率是初步的。 42 8.22% 8.98% 8.53% 8.59% 8.25% 8.21% 8.93% 8.43% 7.44% YE 2019 YE 2020 YE 2022 年第二季度 I 級槓桿率 (2) FFB FFI 11.57 美元 13.44 美元 16.20 美元 16.12 美元 YE 2019 年 YE 2021 YE 2022 年第二季度 FFI TBV 每股 (1) 8.31% 8.75% 8.44% 7.13% 7.09% YE 2019 YE 2022 年第二季度 FFI TCE/TA (1) 11.12% 11.04% 11.73% 11.73% 11.73% 11.15% 12.17% 11.90% 11.29% 11.76% YE 2019 YE 2021 YE 2022 年第二季度基於風險的資本比率 (2) FFB FFI |

| 版權所有 © 2023 First Foundation Inc. 保留所有權利 非公認會計準則有形普通股平均回報率 (ROATCE)、調整後的平均資產回報率和淨收入 43 1) 年化淨收入除以平均股東權益。 2) 普通股股東可獲得的年化調整後淨收入除以平均有形普通股。 3) 年化淨收入除以平均資產。 平均有形普通股回報率的計算方法是 相關時期的平均股東權益中排除平均商譽和無形資產資產。調整後的平均資產回報率等於歸屬於普通股股東的調整後淨收入除以平均總資產。 歸屬於普通股股東的調整後淨收益包括對淨收入的各種調整,包括非現金商譽減值 費用的調整,以及這些調整在關聯期間產生的任何相關税收影響。 下表提供了GAAP衡量平均股本回報率的指標與衡量平均有形普通股回報率的非公認會計準則的對賬情況。 下表還提供了GAAP衡量淨(虧損)收入與歸屬於普通股股東的調整後淨收入的非公認會計準則衡量標準的對賬情況。下表還提供了GAAP衡量平均資產回報率的指標與衡量 平均資產調整後回報率的非公認會計準則衡量標準的對賬情況: 4) 年化調整後淨收入除以平均資產。 5) 使用非公認會計準則衡量標準。 |

| Copyright © 2023 First Foundation Inc. 版權所有 non-GAAP 效率比率 44 效率比率是一種非公認會計準則財務衡量標準,由美國公認會計原則以外的方法確定。該數字表示調整後的 非利息支出與調整後收入的比率。 下表提供了非公認會計準則效率比率衡量標準的計算: |

| Copyright © 2023 First Foundation Inc. All Rights Reserved Non-GAAP Noninterest Expense to Average Assets Ratio 45 Noninterest expense to average asset ratio is a non- GAAP financial measurement determined by methods other than in accordance with U.S. GAAP. This figure represents the ratio of noninterest expense less amortization of intangible assets expense to the average assets during the associated periods for First Foundation Bank. We believe this non-GAAP measure is important to investors and provides meaningful supplemental information regarding the performance of the Company. This non-GAAP measure should not be considered a substitute for financial measures presented in accordance with GAAP and may differ from similarly titled measuresreported by other companies. The table below provides a calculation of the non-GAAP measure of noninterest expense to average assets for FFB Consolidated: |

| Copyright © 2023 First Foundation Inc. All Rights Reserved Non-GAAP Tangible Common Equity Ratio, Tangible Book value Per Share, And Adjusted Earnings Per Share 46 Tangible shareholders’ equity, tangible common equity to tangible asset ratio, tangible book value per share, and adjusted earnings per share (basic and diluted) are non-GAAP financial measurements determined by methods other than in accordance with U.S. GAAP. Tangible shareholder’s equity is calculated by taking shareholder’s equity and subtracting goodwill and intangible assets. Tangible common equity to tangible asset ratio is calculated by taking tangible shareholders’ equity and dividing by tangible assets which is total assets excluding the balance of goodwill and intangible assets. Tangible book value per share is calculated by dividing tangible shareholders’ equity by basic common shares outstanding, as compared to book value per share, which is calculated by dividing shareholders’ equity by basic common shares outstanding. Adjusted earnings per share (basic and diluted) is calculated by dividing adjusted net income attributable to common shareholders by average common shares outstanding (basic and diluted). The reconciliation of GAAP net (loss) income to adjusted net income attributable to common shareholders is presented on slide 43 in “Non-GAAP Return on Average Tangible Common Equity (ROATCE), Adjusted Return on Average Assets and Net Income.” The table below provides a reconciliation of the GAAP measure of shareholders’ equity to tangible shareholders’ equity. The table below also provides a reconciliation of the GAAP measure of equity to asset ratio to the non-GAAP measure of tangible common equity to tangible assets ratio. The table below also provides a reconciliation of GAAP measure of book value per share to the non-GAAP measure of tangible book value per share. The table below also provides a reconciliation of the GAAP measure of net (loss) income pershare (basic and diluted) to the non-GAAPmeasure of adjusted earnings pershare (basic and diluted): |

| Copyright © 2023 First Foundation Inc. All Rights Reserved firstfoundationinc.com |