附錄 99.2

聯邦存款保險公司成員。© 2023 聯合社區銀行 | ucbi.com 2 Q23 投資者演講會 2023 年 7 月 18 日

披露 2 警示聲明本來文包含經修訂的1933年《證券法》第27A條和經修訂的1934年《證券交易法》第21 E條所指的 “前瞻性陳述”。總的來説,前瞻性陳述通常可以通過使用 “可能”、“相信”、“期望”、“預期”、“打算”、“將”、“應該”、“計劃”、“估計”、“預測”、“繼續” 和 “潛在” 等詞語或其他類似術語的負面來識別,包括與邁阿密首次合併的潛在好處以及我們的管道實力相關的陳述他們支持我們各個市場的業務增長的能力,以及我們相信我們的高質量資產負債表和業務組合將支持強勁的業績不管未來的經濟狀況如何。根據陳述發表聲明時獲得的信息,前瞻性陳述不是歷史事實,代表了管理層對所涉事項的信念;它們並不能保證未來的業績。實際結果可能與前瞻性陳述所表達或暗示的結果存在重大差異。前瞻性陳述受許多假設、風險和不確定性的影響,這些假設、風險和不確定性會隨着時間的推移而變化,並可能導致實際業績或財務狀況與此類陳述中表達或暗示的業績或財務狀況存在重大差異。可能導致或促成此類差異的因素包括但不限於 (1) 合併所節省的成本可能無法實現或實現時間比預期更長的風險;(2) 與客户、供應商、員工或其他業務夥伴關係的合併造成的中斷;(3) 聲譽風險以及每個公司的客户、供應商、員工或其他業務夥伴對合並的反應;(4) 與合併有關的風險將 FMIA 的業務整合到美聯航的運營中,包括此類整合將被嚴重推遲或比預期更昂貴或困難的風險,(5)與美聯航未來進行收購相關的風險,(6)與向新的地理或產品市場擴張相關的風險,(7)美聯航在合併中發行額外普通股所造成的稀釋,以及(8)總體競爭、經濟、政治和市場狀況。有關可能影響前瞻性陳述的其他因素的更多信息,可以在美聯航截至2022年12月31日的10-K表年度報告以及美聯航隨後向美國證券交易委員會提交的其他文件中 “關於前瞻性陳述的警示性説明” 和 “風險因素” 標題下的警示語言中找到。其中許多因素超出了曼聯控制或預測的能力。如果一個或多個與這些風險或其他風險或不確定性有關的事件發生,或者如果基本假設被證明不正確,則實際結果可能與前瞻性陳述存在重大差異。因此,股東和投資者不應過分依賴任何此類前瞻性陳述。任何前瞻性聲明僅代表截至本來文發佈之日,除非法律要求,否則美聯航沒有義務更新或修改任何前瞻性聲明,無論是由於新信息、未來事件還是其他原因。新的風險和不確定性可能會不時出現,曼聯無法預測它們的發生或它們將如何影響曼聯。這些警示性聲明中的所有前瞻性聲明都符合美聯航的資格。

披露 3 非公認會計準則衡量本投資者演示文稿包括通過公認會計原則(“GAAP”)以外的方法確定的財務信息。這些財務信息包括某些運營績效指標,其中不包括與合併相關的費用和其他不被視為經常性業務一部分的費用。此類衡量標準包括:“每股收益——運營”、“攤薄後每股收益——運營”、“每股有形賬面價值”、“普通股回報率——運營”、“資產回報率——經營”、“資產回報率——税前準備金,不包括合併相關費用和其他費用”、“效率比率——運營”、“支出——運營” 和 “有形普通股權轉為有形資產。” 管理層之所以將這些非公認會計準則指標包括在內,是因為它認為這些指標可能會提供有用的補充用於評估美聯航潛在表現趨勢的信息。此外,管理層使用這些衡量標準來管理和評估美聯航的業務,並打算在討論美聯航的運營和業績時參考這些衡量標準。經營業績指標應被視為根據公認會計原則確定的衡量標準的補充,而不是替代或替代根據公認會計原則確定的指標,並且不一定與其他公司可能提出的非公認會計準則指標相提並論。在適用範圍內,可以在本演示文稿附錄中包含的 “非公認會計準則對賬表” 中找到這些非公認會計準則指標與最直接可比的公認會計原則指標的對賬。

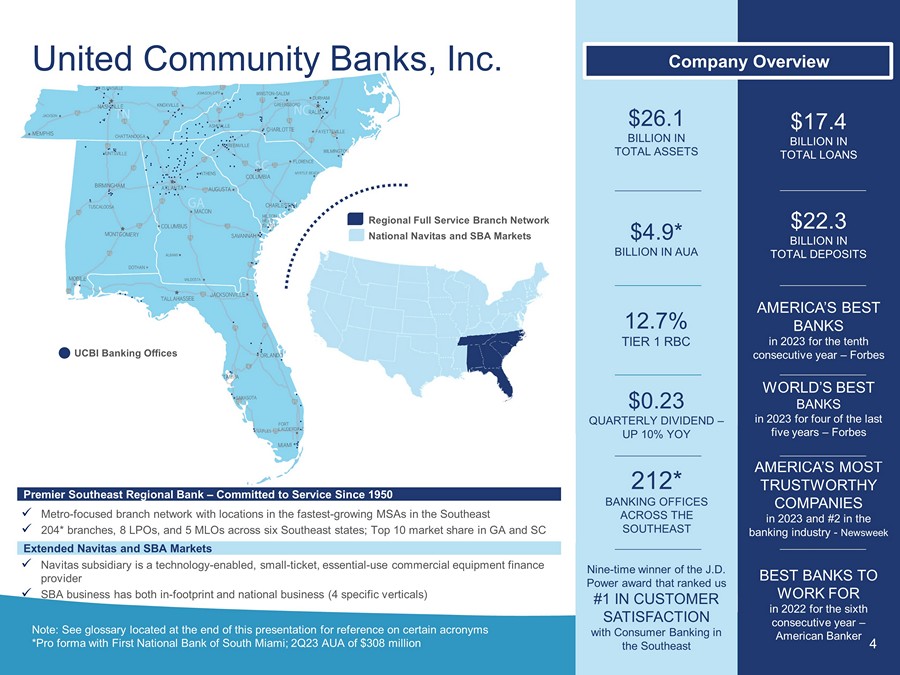

212* 東南九大銀行辦公室——曾獲得 J.D. Power 獎,該獎將我們評為 2023 年東南美洲最值得信賴的公司消費者銀行客户滿意度第 #1 位,在銀行業排名第 #2 位——《新聞週刊》季度股息為0.23美元 — 2023年全球最佳銀行同比增長 10% ——福布斯聯合社區銀行總資產為261億澳元 49* 億美元存款總額連續第六年是 2022 年最值得工作的銀行 — American Banker 4 Premier東南地區銀行 — 自 1950 年以來一直致力於提供服務 x 以地鐵為重點的分行網絡,在東南部增長最快的 MSA x 204* 分行、8 個 LPO 和 5 個 MLO;GA 和 SC Extended Navitas 和 SBA 市場的十大市場份額 2023 年貸款總額為 174 億美元公司概述 12.7% 加拿大皇家銀行美國最佳銀行 forbes x Navitas 子公司是 Forbes x Navitas 子公司技術——啟用、小額——門票、必備——使用商業設備融資提供商 x SBA 業務兩者兼而有之-足跡和全國業務(4 個特定垂直行業)UCBI Banking Offices 注意:請參閲本演示文稿末尾的詞彙表,以獲取某些首字母縮略詞 *Pro forma,南邁阿密第一國民銀行;23 年第 2 季度 AUA 為 3.08 億美元的區域全方位服務分行網絡 National Navitas 和 SBA Markets

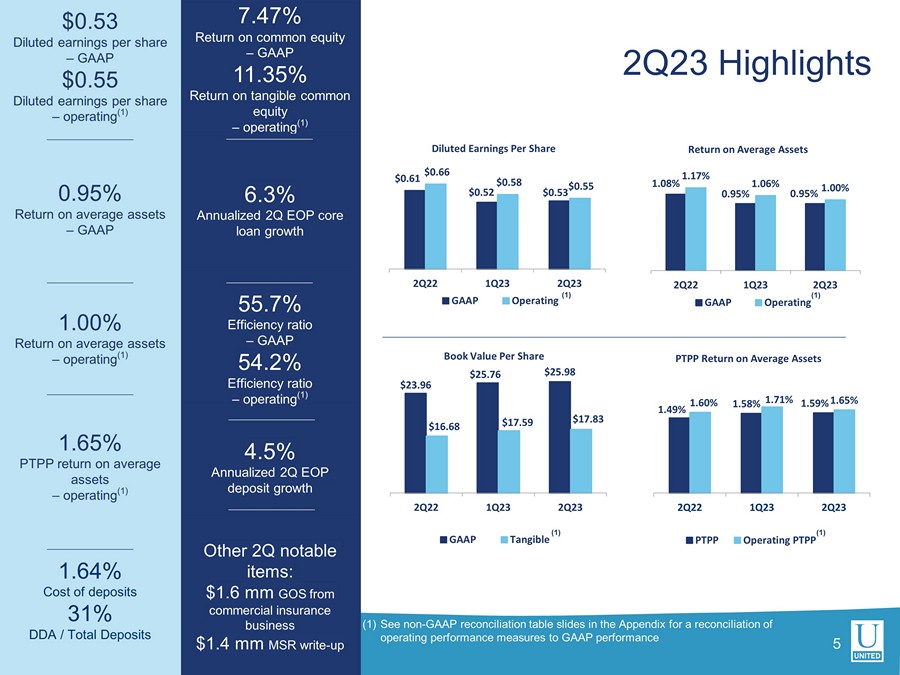

23.96 美元 25.76 美元 25.98 美元 16.68 美元 17.83 美元 222 年第 1 季度第 23 季度每股賬面價值 GAAP 有形資產 4.5% 年化第二季度EOP 存款增長 7.47% 普通股回報率 — GAAP 11.35% 有形普通股回報率 — 運營 (1) 第二季度其他值得注意的項目:商業保險業務的160萬美元GOS 140萬美元MSR寫入——攤薄後每股收益增長0.53美元 — GAAP 0.55 美元攤薄後每股收益 — 運營 (1) 0.95% 平均資產回報率 — GAAP 1.00% 平均資產回報率 — 經營 (1) 1.65% PTPP 平均資產回報率 — 運營 (1) 1.64% 存款成本 31%DDA /存款總額 23 年第二季度亮點 (1) 有關運營業績指標與 GAAP 業績的對賬情況,請參閲附錄中的非公認會計準則對賬表幻燈片 0.61 0.52 0.53 0.56 0.58 0.55 美元 2Q23 第二季度攤薄後每股收益 GAAP 運營 (1) 1.08% 0.95% 0.95% 1.00% 2Q22 第二季度平均資產回報率 GAAP 運營 1.00% 49% 1.58% 1.59% 1.60% 1.71% 1.65% 2Q22 第二季度 PTPP 平均資產回報率 PTPP 運營 PTPP (1) 6.3% 第二季度 EOP 核心貸款年化增長 55.7% 效率比率 — GAAP 54.2% 效率比 —正在操作 (1) 5 (1)

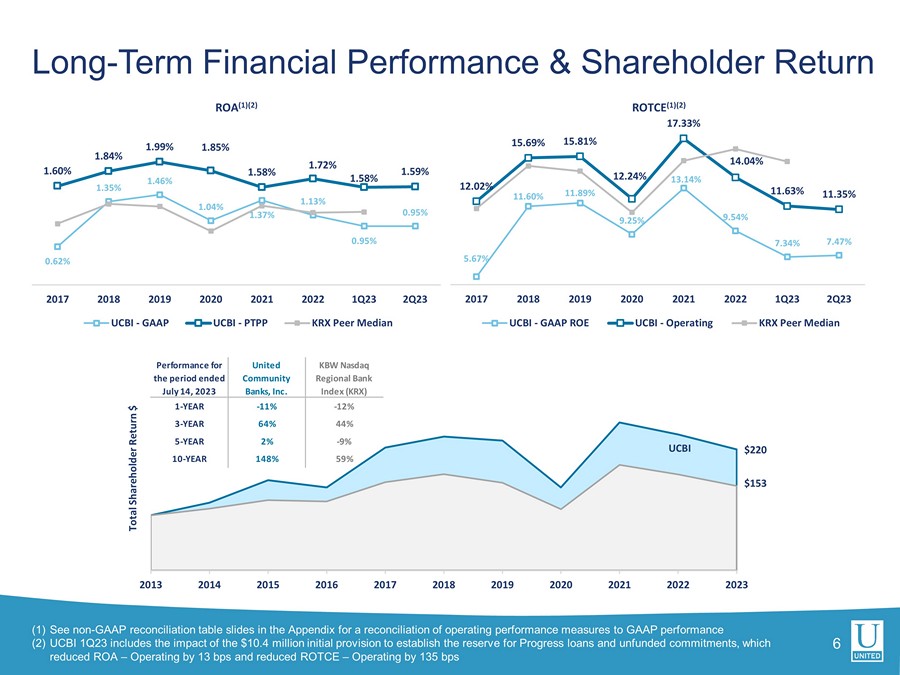

6 (1) 參見附錄中的非公認會計準則對賬表幻燈片,瞭解運營業績指標與公認會計準則業績的對賬 (2) UCBI 2013 第一季度包括用於設立進展貸款準備金和無準備金承諾的1,040萬美元初始準備金的影響,這使投資回報率——運營減少了13個基點,使ROTCE——運營減少了135個基點的長期財務業績和股東回報率0.62% 1.35% 46% 1.04% 1.37% 1.13% 0.95% 0.95% 1.60% 1.84% 1.99% 1.85% 1.85% 1.58% 1.72% 1.58% 1.59% 2018 2019 2021 2022 年第 23 季度 ROA (1) (2)UCBI-GAAP UCBI-PTPP KRX 同行中位數 5.67% 11.60% 11.89% 9.25% 13.14% 9.54% 7.34% 7.47% 12.02% 15.81% 17.04% 11.04% 11.35% 2018 2019 2021 2022 年第二季度 ROTCE (1) (2) UCBI-GAAP 同行中位數 220 美元 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 股東總回報率 $ UCBI 截至2023年7月14日的業績聯合社區銀行公司 KBW 納斯達克地區銀行指數 (KRX) 1 年 -11% -12% 三年期 64% 44% 五年 2% -9% 10年 148% 59%

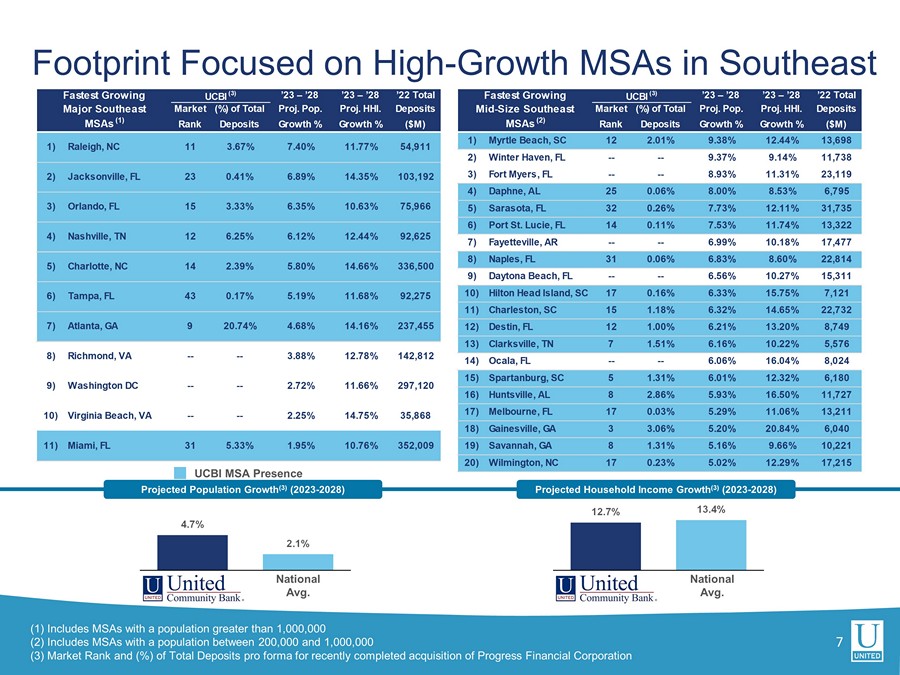

4.7% 2.1% 12.7% 13.4% 1 2 UCBI MSA Presence 7 (1) 包括人口超過 100 萬的 MSA (2) 包括人口在 20 萬至 100 萬之間的 MSA (3) 市場排名和 (%) 最近完成的收購 Progress Financial Corporation 預計人口增長 (3) (2023-2028) 預計家庭收入增長 (3) (2023-2028) National Ave G。全國平均值足跡集中在東南地區高增長的MSA增長最快的UCBI (3) '23 — '28 '28 '22 東南主要市場總計 (%) 佔項目總數流行音樂。Proj。你好。存款 msA (1) 排名存款增長百分比% (百萬美元) 1) 北卡羅來納州羅利 11 3.67% 7.40% 7.40% 11.77% 54,911 2) 佛羅裏達州傑克遜維爾 23 0.41% 6.89% 14.35% 10.3% 10.63% 75,966 4) 田納西州納什維爾 12 6.25% 6.12% 12.44% 92,625 5) 北卡羅來納州夏洛特 14 2.325 9% 5.80% 14.66% 336,500 6) 佛羅裏達州坦帕 43 0.17% 5.19% 11.68% 92,275 7) 喬治亞州亞特蘭大 9 20.74% 4.68% 14.16% 237,455 8) 弗吉尼亞州里士滿 — 3.88% 12.78% 14.812 9) 華盛頓特區 — 2.72% 11.66% 297,120 10) 弗吉尼亞州弗吉尼亞海灘 — 2.25% 14.75% 35,868 11) 佛羅裏達州邁阿密 31 5.33% 1.95% 10.76% 352,009 增長最快UCBI (3) '23 — '28 '23 — '28 '22 東南中型市場總數(%)佔項目總數流行音樂。Proj。你好。存款 msA (2) 排名存款增長% (百萬美元) 1) 南卡羅來納州默特爾比奇 12 2.01% 9.38% 12.44% 13,698 2) 佛羅裏達州温特黑文 — 9.37% 9.14% 11,738 3) 佛羅裏達州邁爾斯堡 — 8.93% 11.31% 23,119 4) 阿拉巴馬州達芙妮 25 0.06% 8.00% 8.53% 6,795 5) 佛羅裏達州薩拉索塔 32 0.26% 7.73% 12.11% 31,735 6) 佛羅裏達州聖露西港 14 0.11% 7.53% 11.74% 13,322 7) 阿肯色州費耶特維爾 — 6.99% 10.18% 17,477 8) 佛羅裏達州那不勒斯 31 0.06% 6.83% 8.60% 22,814 9) 佛羅裏達州代託納海灘 — 6.56% 10.27% 15,311 10) 南卡羅來納州希爾頓黑德島 17 0.16% 6.33% 15.75% 7,121 11) 南卡羅來納州查爾斯頓 15 1.18% 6.32% 14.65% 22,732 12) 佛羅裏達州德斯坦 12 1.00% 6.21% 13.20% 8,749 13) 田納西州克拉克斯維爾 7 1.51% 6.16% 10.22% 5,576 14) 佛羅裏達州奧卡拉 — 6.06% 16.04% 8,024 15) 南卡羅來納州斯巴達堡 5 1.31% 6.01% 12.32% 6,180 16) 阿拉巴馬州亨茨維爾 8 2.86% 5.93% 16.50% 11,727 17) 佛羅裏達州墨爾本 17 0.03% 5.29% 11.06% 13,211 18) 喬治亞州蓋恩斯維爾 3 3.06% 5.20% 20.84% 6,040 19) 喬治亞州薩凡納 8 1.31% 5.16% 9.66% 10,221 20) 北卡羅來納州威爾明頓 17 0.23% 5.02% 12.29% 17,215

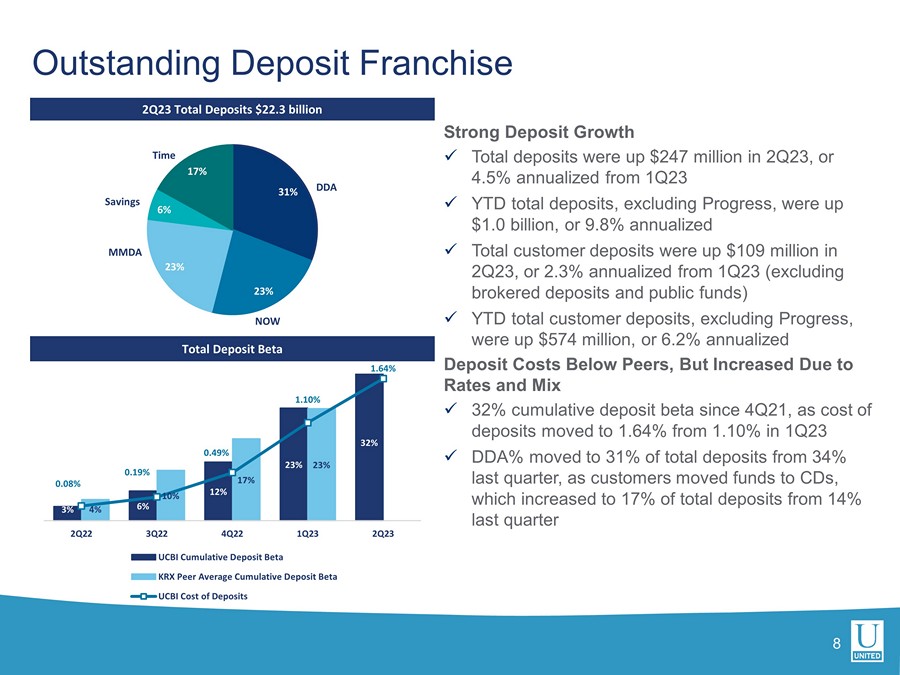

強勁的存款增長x23年第二季度存款總額增長了2.47億美元,比23年第一季度增長了4.5% x年初至今存款總額(不包括Progress)增長了10億美元,按年計算增長了9.8% x 23年第二季度客户存款總額增長了1.09億美元(不包括經紀存款和公共基金)x年初至今客户存款總額(不包括Progress)增長了5.74億美元,即6.6% 年化存款成本比同行低2%,但由於利率和混合x自21年第四季度以來累積存款貝塔值為32%,存款成本從23年第一季度的1.10%上升至1.64% x DDA%由於客户將資金轉移到存款總額,存款總額從上個季度的34%增至31%,佔存款總額的比例從上季度的14%增加到17% 31% 23% 6% 17% DDA MMDA Saving Time NOW 未償還存款特許經營權 8 23 億美元存款總額 3% 12% 32% 10% 17% 0.19% 1.64% 0.10% 0.70% 0.90% 1.10% 1.30% 1.50% 1.70% 0% 5% 10% 15% 25% 30% 2Q22 3Q22 3Q22 4Q22 第二季度第二季度 UCBI 累積存款 Beta KRX 同行平均累積存款 beta UCBI 存款成本

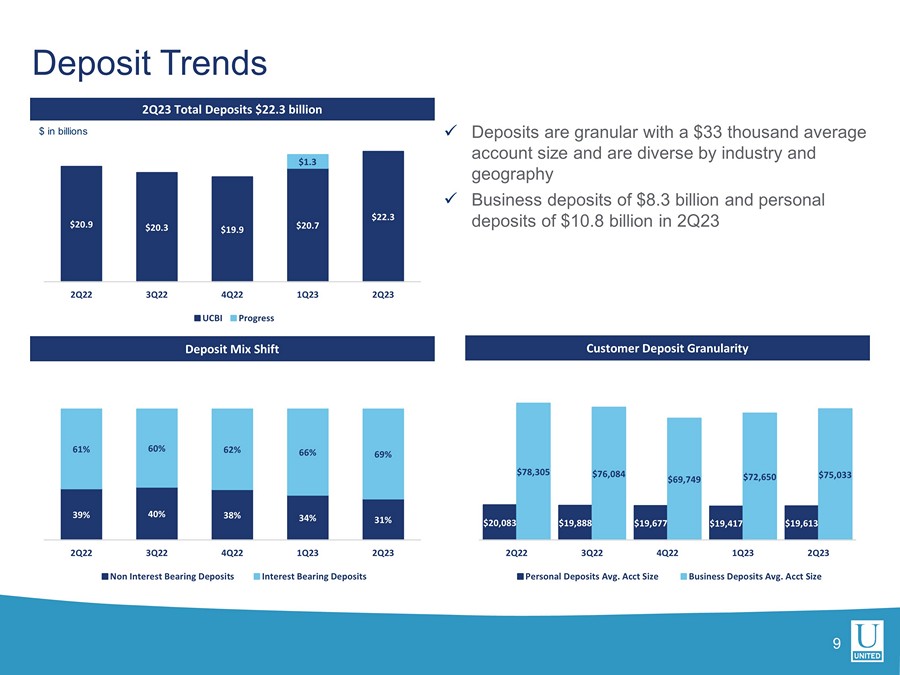

存款趨勢 9 x 存款精細化,平均賬户規模為3.3萬美元,因行業和地域而異 x 23年第二季度商業存款為83億美元,個人存款為108億美元 23億美元存款混合轉移客户存款粒度 20,083 美元 19,888 美元 19,677 美元 19,617 美元 78,305 79,084 美元 72,650 美元 75,033 美元 2Q22 32 第 3 季度 4Q22 第 1 季度 23 年第 2 季度個人存款平均值賬户規模商業存款平均值賬户規模以十億美元計 39% 40% 38% 34% 31% 61% 60% 66% 69% 2% 69% 222 第二季度 4Q22 第二季度 2Q23 第二季度非計息存款 20.9 美元 20.3 美元 20.9 美元 20.7 $22.3 $22.3 $22.3 2Q22 3Q22 4Q23 2Q23 第二季度 UCBI Progress

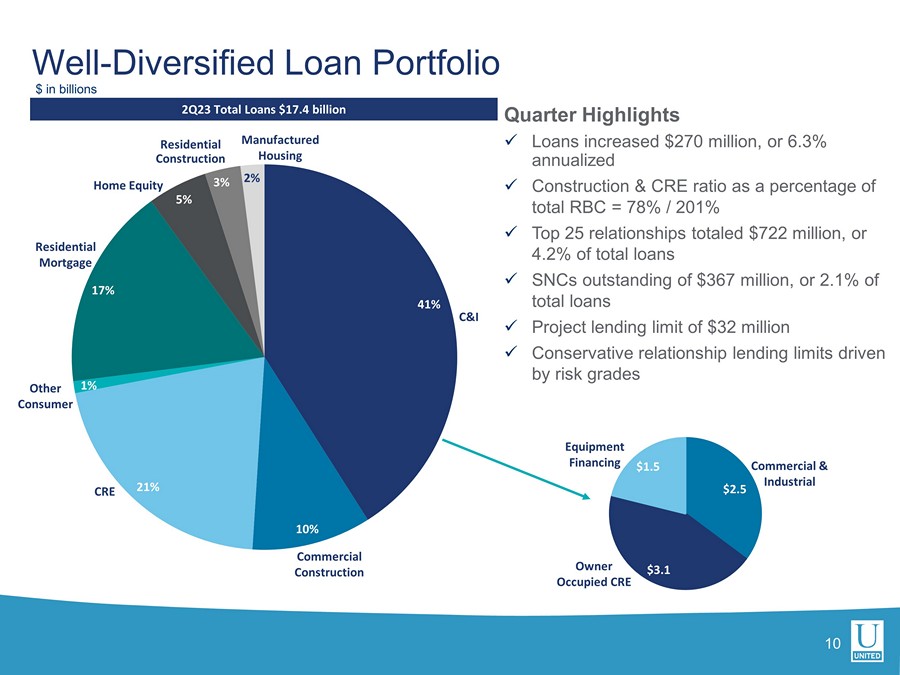

41% 10% 21% 1% 17% 5% 3% 2% 住宅抵押貸款人造住房 10 年第二季度貸款總額為 174 億美元好吧——多元化貸款組合季度亮點 x 貸款增長2.7億美元,按年計算增長 6.3% x 建築和商業地產比率佔加拿大皇家銀行總額的百分比 = 78%/201% x 前 25 名關係總額為 7.22 億美元,佔貸款總額的 4.2% x SNC 未償還貸款 3.67 億美元,佔貸款總額的 2.1% 3200萬美元的限額x由風險等級驅動的保守關係貸款限額 C&I Commercial Construction Crestruction Cre住宅建築 2.5 美元 3.1 美元 1.5 美元商業和工業業主自用的 CRE 設備融資(數十億美元)

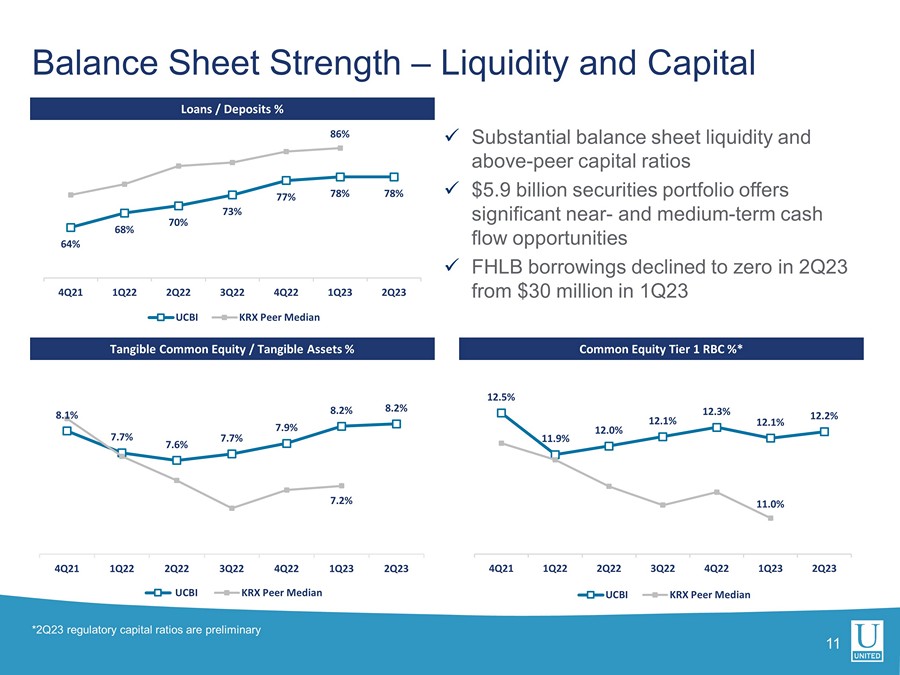

x 大量的資產負債表流動性及以上——同行資本比率 x 59 億美元的證券投資組合提供了大量的近期和中期現金流機會 x FHLB 借款從 23 年第一季度的3000萬美元降至零 8.1% 7.7% 7.7% 7.7% 7.9% 8.2% 2022 年第 4 季度 4Q23 第二季度 UCBI KRX 同行中位數 11 貸款/存款% 有形普通股權/有形資產% 普通股一級加拿大皇家銀行 %* 64% 68% 70% 73% 77% 78% 78% 86% 4Q21 第二季度 2Q22 第二季度 4Q22 第二季度 UCBI KRX 同行中位數 12.5% 11.9% 12.1% 12.1% 12.2% 11.0% 4Q 11.0% 11.0%21 1Q22 2Q22 3Q22 3Q22 4Q22 1Q23 第二季度 UCBI KRX 同行資產負債表強度中位數——流動性和資本 *23 年第二季度監管資本比率是初步的

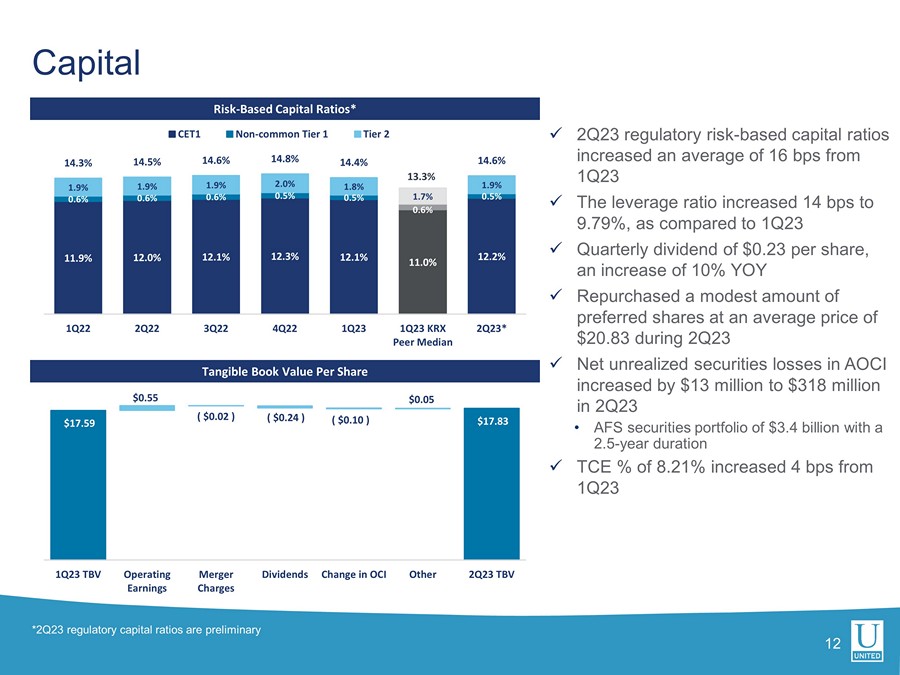

1 2 基於風險的資本比率* 每股有形賬面價值 x 23 年第 2 季度基於監管風險的資本比率從 23 年第 1 季度平均增長了 16 個基點 x 槓桿率上升了 14 個基點至 9.79%,而 23 年第 1 季度 x 季度股息為每股 0.23 美元,同比增長 10% x 23年第二季度以20.83美元的平均價格回購了少量優先股 x 未實現證券淨虧損在AOCI中,在23年第二季度增加了1300萬美元,達到3.18億美元 • AFS證券投資組合為34億美元,期限為2.5年 x TCE百分比增長了4個基點從 23 年第一季度開始 11.9% 12.0% 12.1% 12.3% 12.2% 0.6% 0.6% 0.6% 0.5% 0.5% 0.5% 0.5% 1.9% 1.9% 1.9% 1.9% 14.3% 14.6% 14.6% 14.8% 14.6% 2022 第二季度 14.3% 14.6% 二季度二季度第一季度 KRX 同行中位數 2Q* CET1 非普通二級資本總額 *23 年第 2 季度監管資本比率初步為 17.83 美元 17.59 美元 0.59 美元(0.02 美元)(0.24 美元)(0.10 美元)0.05 美元 23 年第 1 季度 TBV 運營收益合併費用 OCI 股息變動其他 23 年第二季度 TBV

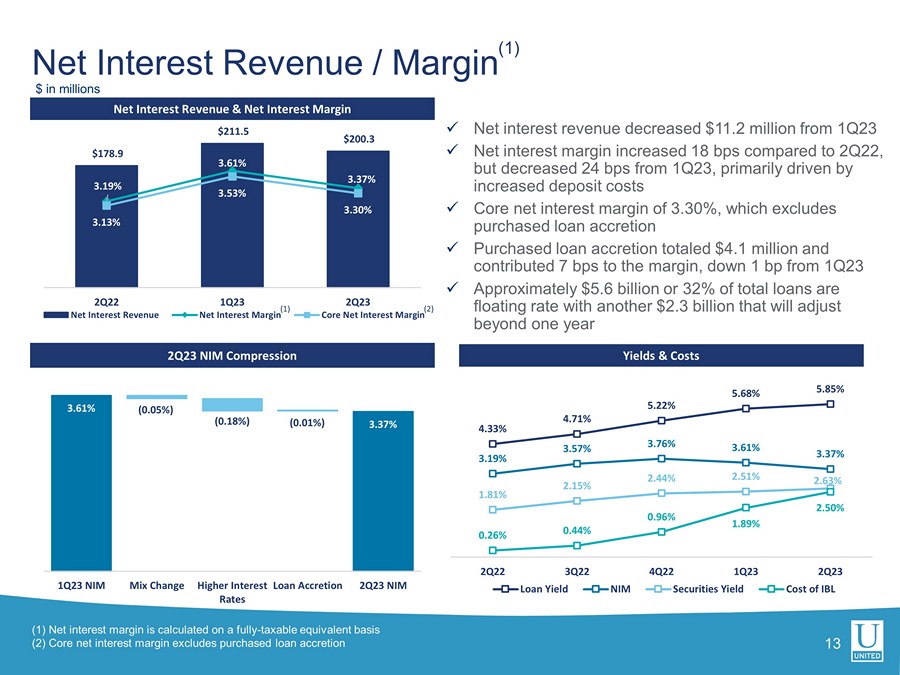

3.37% 3.61% (0.05%) (0.18%) (0.01%) 23年第一季度NIM組合變化更高利率貸款增加23年第二季度 NIM 13 淨利息收入和淨利率 23 年第 2 季度 NIM 壓縮 x 淨利息收入較二零二三年第一季度減少了 1120 萬美元 x 淨利率與 22 年第二季度相比增長了 18 個基點,但主要是由於存款成本增加 x Core 淨利率為3.30%,其中不包括購買的貸款增加 x 購買的貸款增加總額為410萬美元,利潤率為7個基點,比23年第一季度下降了1個基點 x 約5.6美元十億筆(佔貸款總額的32%)為浮動利率,另外23億美元將在一年後調整淨利息收入/保證金 (1) 收益率和成本(以百萬美元計)4.33% 4.71% 5.68% 5.68% 3.19% 3.76% 3.76% 3.37% 2.15% 2.44% 2.44% 0.96% 2.50% 2Q22 34 0.96% 2.50% 2Q22 42 第二季度第二季度貸款收益率NIM證券收益率IBL的成本 (1) 淨利率按全額應納税等值基礎計算 (2) 核心淨利率不包括購買的貸款增加 (2) (1) 178.9 $211.5 $200.3 3.19% 3.61% 3.37% 3.53% 3.30% $-50。0 $100.0 $150.0 $200.0 2.00% 2.50% 3.00% 3.50% 4.00% 222 年第二季度二季度淨利息收入淨利率核心淨利率

非利息收入百萬美元 10.0 美元 9.6 美元 9.5 美元 8.7 美元 9.8 美元 7.0 美元 6.3 美元 3.1 美元 4.5 美元 6.6 美元 5.9 美元 5.7 美元 5.7 美元 3.8 美元 2.2 美元 1.9 美元 2.3 美元 7.9 美元 9.4 美元 12.1 2Q22 3Q22 4Q22 第二季度服務費抵押貸款經紀/財富管理貸款銷售收益其他 36.4 美元 33.4美元30.2美元的關聯季度x非利息收入增長了620萬美元 • 服務費推動了23年第一季度相比增長了110萬美元 • 抵押貸款費用增加了65.5萬美元,不包括MSR的140萬美元大關變化 • 小企業管理局和Navitas貸款銷售收益增長了44.4萬美元 • 第二季度為160萬美元出售的2,210萬美元小企業管理局貸款的收益 • 第二季度收益為73.8萬美元,設備融資貸款銷售額為270萬美元 • 其他收入增長了270萬美元,這是由於23年第一季度沒有160萬美元的證券損失,以及23年第二季度出售商業保險業務的淨收益約為160萬美元 x 非利息收入增長了290萬美元 • 抵押貸款利率鎖定為2.05億美元與2022年第二季度的5.97億美元相比,23季度其他非利息收入增加了540萬美元 • 其他非利息收入增加了540萬美元,這要歸因於其他投資收入的增加以及對Progress的收購 14 31.9 美元33.5 美元

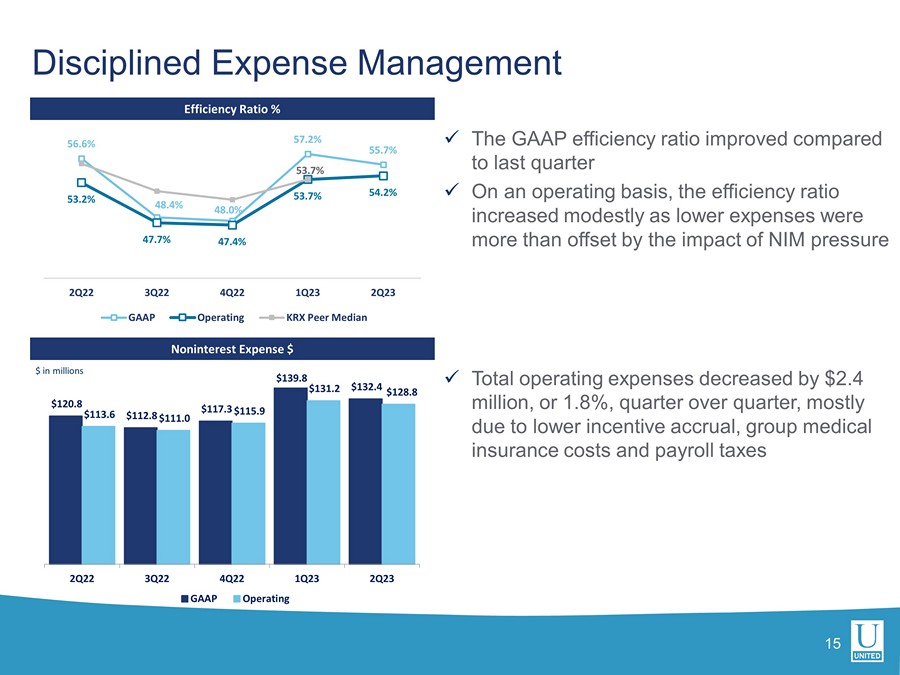

120.8 $112.8 117.3 $139.8 $132.4 $113.6 $111.0 115.9 $131.2 $128.8 2Q22 3Q22 4Q22 1Q23 第二季度GAAP 運營紀律支出管理(百萬美元)x GAAP 效率比率與上個季度相比有所提高 x 從運營角度來看,由於較低的支出被NIM壓力的影響所抵消,效率比率略有提高% 非利息支出 56.6% 48.4% 48.0% 57.2% 55.7% 53.7% 47.7% 47.7% 53.7% 53.7% 54.2% 53.7% 22第二季度 4Q22 第四季度 23 第二季度 GAAP 運營 KRX 同行中位數 x 總運營支出減少了 240 萬美元,同比增長1.8%,這主要是由於激勵應計額降低、團體醫療保險費用和工資税

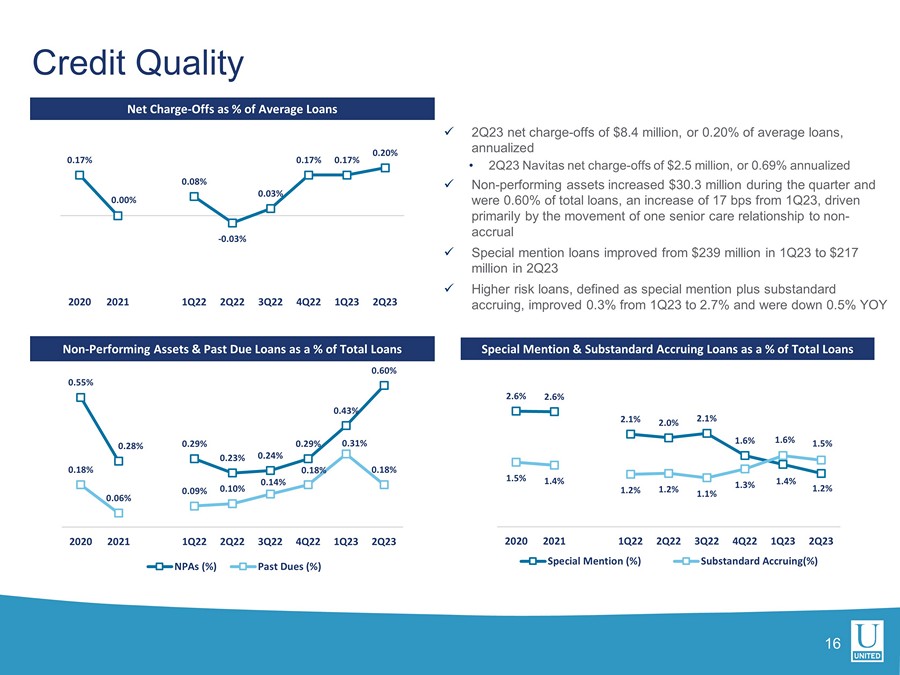

x 23第二季度淨支出——按年計算為840萬美元,佔平均貸款的0.20% • 23年第二季度Navitas淨支出——減少250萬美元,按年計算為0.69% x 不良資產在本季度增加了3,030萬美元,佔貸款總額的0.60%,比23年第一季度增加了17個基點,這主要是由於一種老年護理關係向非應計貸款的轉變 x 特別提及貸款有所改善 23年第一季度為2.39億美元,至23年第二季度的2.17億美元 x 高風險貸款(定義為特別提及加上不合標準的應計額)比23年第一季度增長0.3%至2.7%,下降0.5% 信貸質量淨支出佔平均貸款的百分比不良資產和逾期貸款佔貸款總額的百分比 16 0.555% 0.28% 0.29% 0.23% 0.24% 0.29% 0.29% 0.29% 0.60% 0.06% 0.06% 0.09% 0.10% 0.14% 0.31% 2021 2021 2022 年第一季度 22 年第 2 季度 2Q23 第二季度 NPA (%) 過去的會費 (%)) 2.6% 2.6% 2.1% 2.0% 2.1% 1.6% 1.2% 1.5% 1.4% 1.2% 1.2% 1.1% 1.3% 1.6% 1.5% 2021 2021 二二二二二年第一季度二季度二零二三年第二季度特別提及 (%) 不合標準應計貸款佔貸款總額的百分比 0.17% 0.00% 0.03% 0.17% 0.17% 0.20%2020 2021 1Q22 2Q22 3Q22 4Q22 1Q23

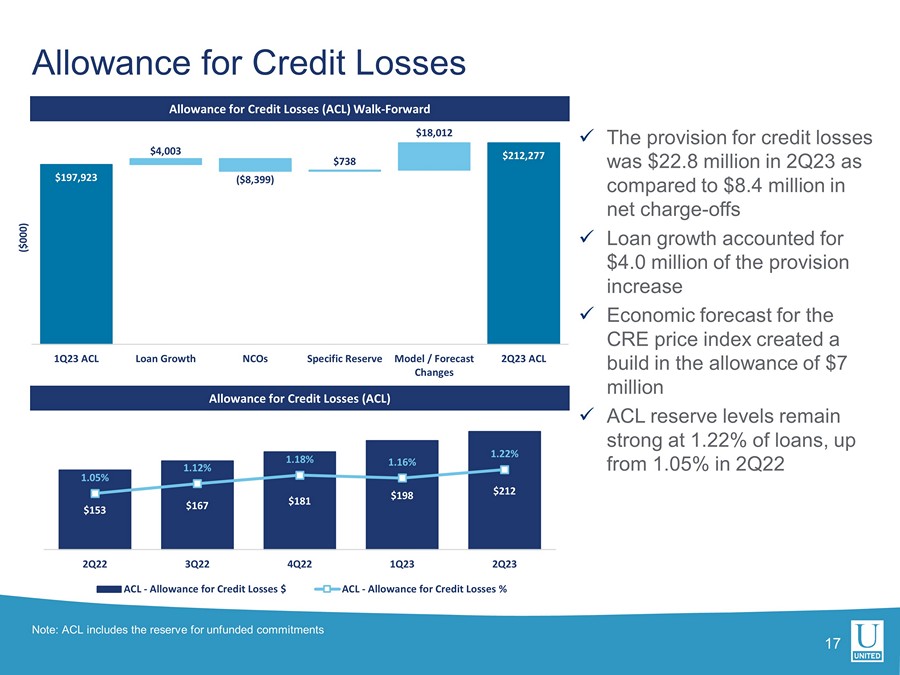

信貸損失備抵額信貸損失備抵金 (ACL) Walk-Forward 信用損失備抵金 (ACL) 17 注意:ACL 包括無準備金承諾準備金 x 23 年第二季度的信貸損失準備金為 2,280 萬美元,而淨扣除額為 840 萬美元 x 貸款增長佔準備金增加的 400 萬美元 x ACL 儲備水平保持強勁,為 1.0 萬美元 22% 的貸款,高於 22 年第二季度的1.05% 153 美元 167 美元 181 美元 198 212 1.05% 1.12% 1.18% 1.16% 1.22% 0。65% 0.75% 0.85% 0.95% 1.15% 1.35% 1.45% 1.45% 1.45% $30 50 $70 $90 $110 $130 $150 $170 $190 210 2Q22 3Q22 4Q22 1Q23 1Q23 ACL-信貸損失補貼% 197,923 $412,277 $4,003 $18,012 1Q23 ACL 貸款增長 ncoS 特定儲備模型/預測變化 23 年第二季度 ACL (000 美元)

聯邦存款保險公司成員。© 2023 聯合社區銀行 | ucbi.com 第 2 季度投資者演講展品

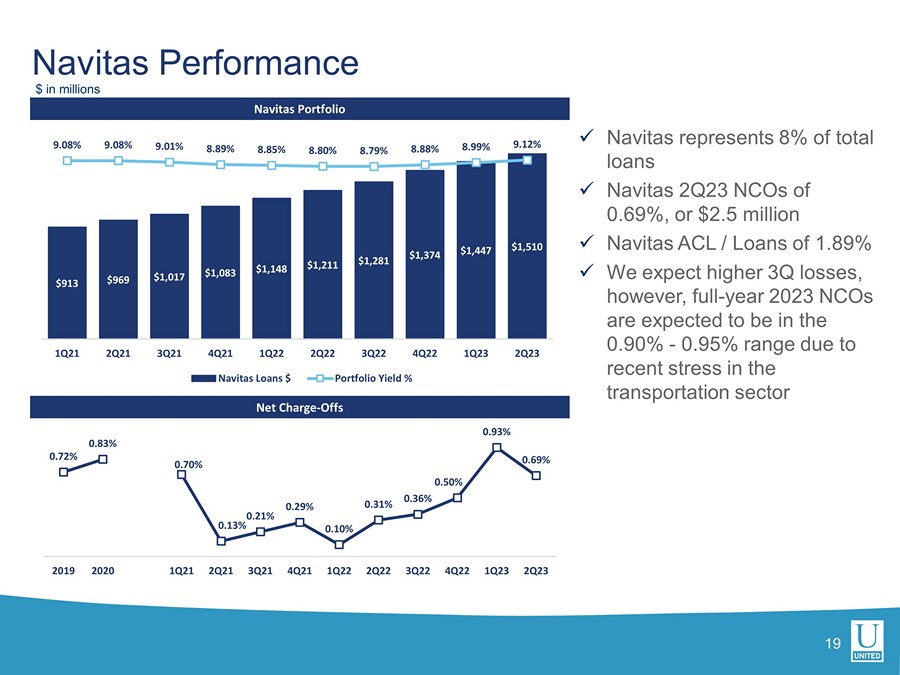

Navitas Portfolio 淨費用——Offs 19 x Navitas 佔貸款總額的 8% x Navitas 23 年第二季度 nCO 為 0.69%,或 250 萬美元 x Navitas ACL /貸款 1.89% x 我們預計第三季度虧損將增加,但是,由於最近交通行業的壓力,Navitas Performance $913 969 1,083 美元 1,148 1,211 1,281 1,374 1,447 1,47 1,510 9.08% 9.08% 9.08% 9.01% 8.89% 8.85% 8.80% 8.79% 8.99% 9.12% 0.00% 1.00% 2.00% 4.00% 7.00% 8.00% 9.00% $0 200 $400 $800 $1,000 $1,200 1,400 1,600 1,600 美元 21 年第二季度 21 年第二季度 21 年第一季度 22 第二季度 2 年第 2 季度 Navitas 貸款 $ 投資組合收益率% 0.72% 0.83% 0.70% 0.21% 0.29% 0.31% 0.36% 0.36% 0.69% 2019 2020 二一二一年第一季度 21 第二季度 3Q22 第二季度 3Q22 Q22 4Q22 1Q23 2Q23

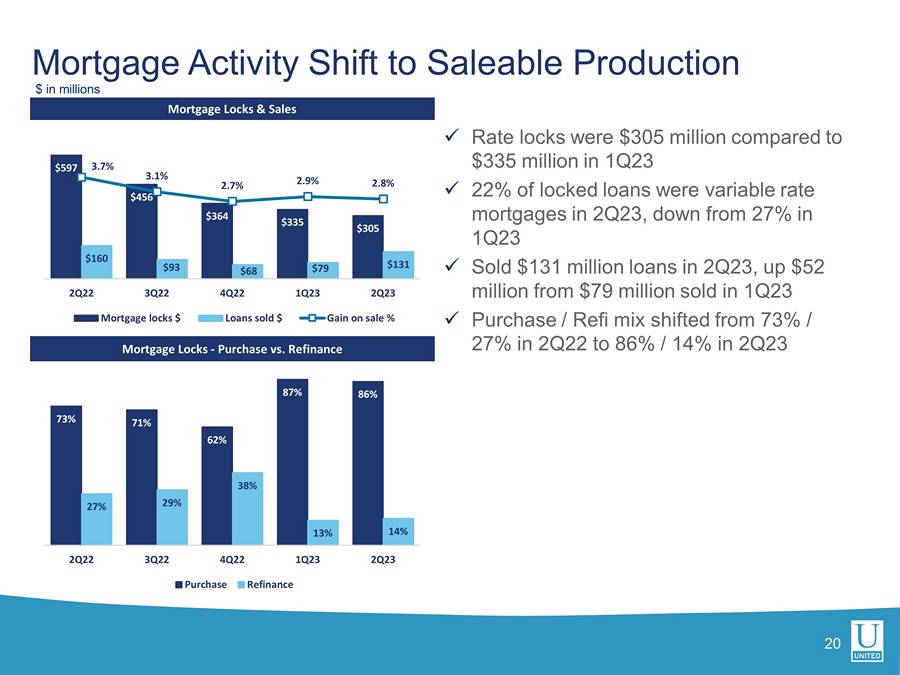

x 利率鎖定為3.05億美元,而23年第一季度為3.35億美元 x 22%的鎖定貸款是浮動利率抵押貸款,低於2013年第一季度的27% x 23年第二季度出售的1.31億美元貸款,較23年第一季度的7900萬美元增加了5200萬美元 x 購買/再融資組合從22年第二季度的73%/27%轉變為23年第二季度的86%/14% 20抵押貸款鎖定和銷售抵押貸款 Locks-購買與再融資抵押貸款活動轉向可銷售生產 597 456 364 $335 $305 $160 93 $68 $79 $131 3.7% 2.7% 2.9% -0.5% 0.5% 2.5% 2.5% 2.5% 3.5% 5.5% 0 $0 100 200 $400 $600 $222 第三季度 4第 22 季度第 23 季度 23 年第二季度抵押貸款鎖定 $ 已售貸款 $ 銷售收益% 73% 71% 62% 87% 86% 27% 29% 38% 14% 222 第二季度 4Q22 4Q23 第二季度購買再融資(百萬美元)

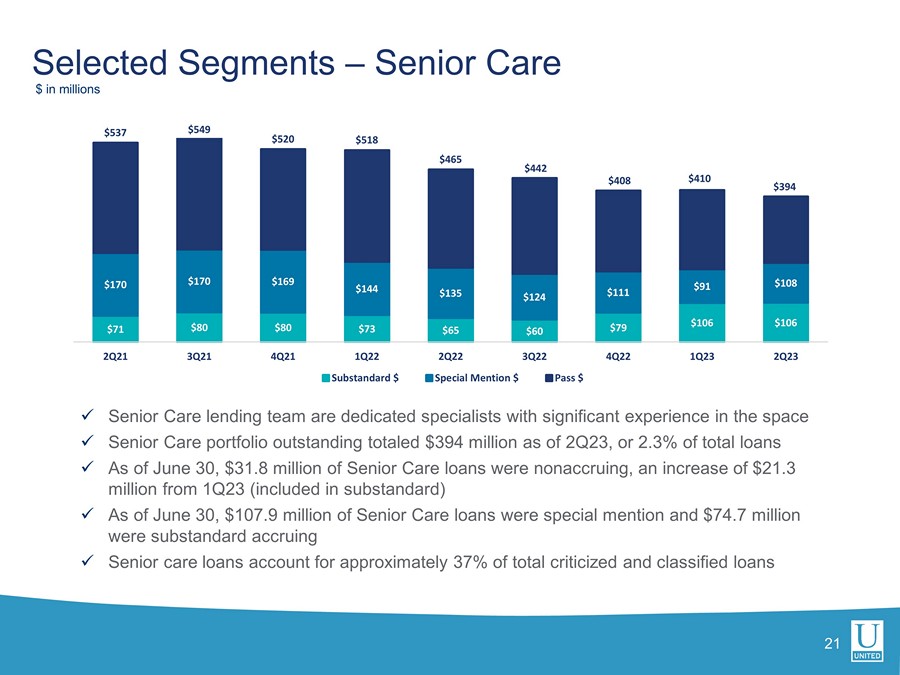

21 x Senior Care 貸款團隊是敬業的專家,在該領域擁有豐富的經驗 x 截至23年第二季度,Senior Care未償投資組合總額為3.94億美元,佔貸款總額的2.3% x 截至6月30日,3180萬美元的老年護理貸款未計入,比23年第一季度(包含在不合標準中)增加了2,130萬美元 x 截至6月30日,特別值得一提的是1.079億美元的老年護理貸款,低於7,470萬美元標準累積 x 老年護理貸款約佔批評和分類貸款總額的 37% 1% 20% 25% 49% 6% 精選細分市場— 百萬美元老年護理 71 $80 $80 $73 $65 $60 $79 $106 $170 $170 $169 $144 $135 $124 $111 $108 537 549 520 518 465 442 $408 $394 2Q21 4Q22 2Q22 3Q22 2Q23 不合標準特別提及 $ Pass $

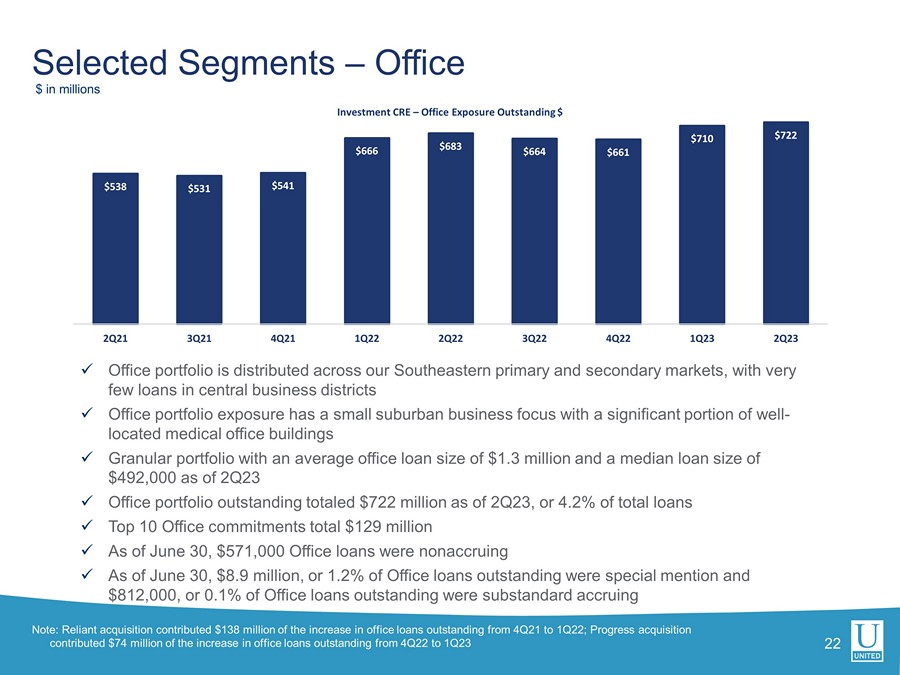

22 x Office 投資組合分佈在我們的東南地區的一級和二級市場,中央商務區的貸款很少 x 辦公投資組合以小型郊區企業為重點,其中很大一部分是位置優越的醫療辦公樓 x 粒度投資組合,截至23年第二季度,平均辦公貸款規模為130萬美元,貸款規模中位數為49.2萬美元 x 截至23年第二季度,未償還的辦公室投資組合總額為7.22億美元,佔貸款總額的4.2% x十大辦公室承付款總額為1.29億美元 x 截至6月30日,辦公室貸款為57.1萬美元非應計x截至6月30日,890萬美元,佔未償辦公貸款的1.2%,特別值得一提,81.2萬美元(佔辦公室未償貸款的0.1%)不合格,累積1% 20% 25% 49% 664美元精選細分市場 — 辦公室美元 538 541 666 661 722 2Q21 3Q22 4Q22 4Q22 4Q23 23年第二季度Investment CRE——辦公室風險敞口未償還美元注:從21年第四季度到22年第一季度,Reliant收購為未償還的辦公貸款貢獻了1.38億美元;收購Progress貢獻了7400萬美元的辦公室貸款從 22 年第 4 季度到 23 年第 1 季度表現出色

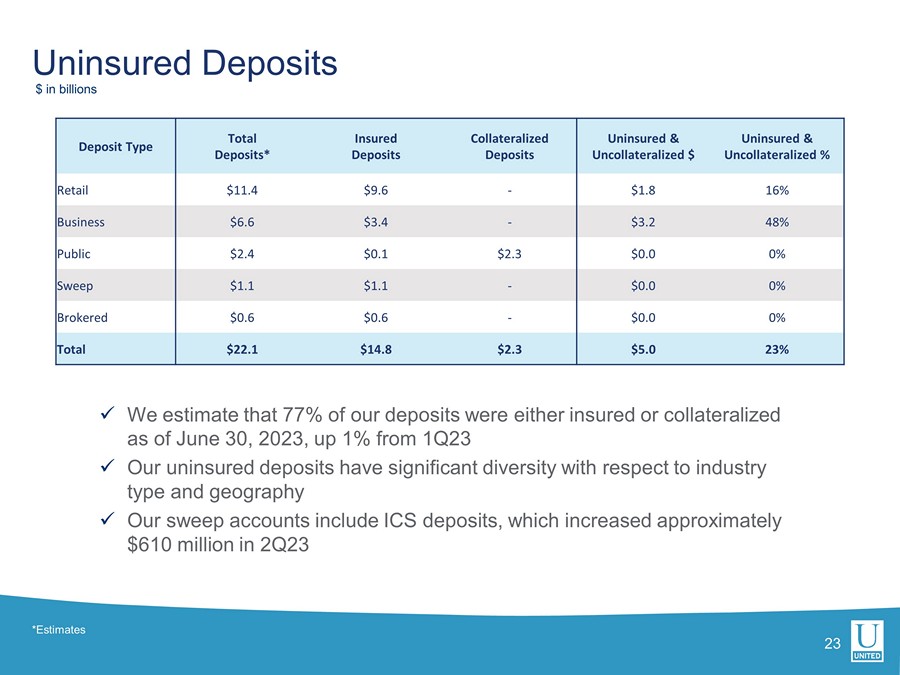

未投保存款 23 x 我們估計,截至2023年6月30日,我們的存款中有77%是保險或抵押的,比23年第一季度增長了1% x 我們的未投保存款在行業類型和地域方面差異很大 x 我們的平倉賬户包括ICS存款,在23年第二季度增加了約6.1億美元存款類型存款總存款*保險存款未投保和未抵押的存款未投保和未抵押的存款% 零售價 11.4 美元 9.6 美元至 1.8 美元 16% 商業 6.6 美元 3.4-3.2 美元 48% 公共 2.4 美元 0.1 美元 2.3 $2.3 0.0 0% Sweep 1。1 $1.1-0.0 0% 經紀人 0.6 $0.6 -0.0 0% 總計 22.1 美元 14.8 美元 2.3 美元 5.0 23% *估計

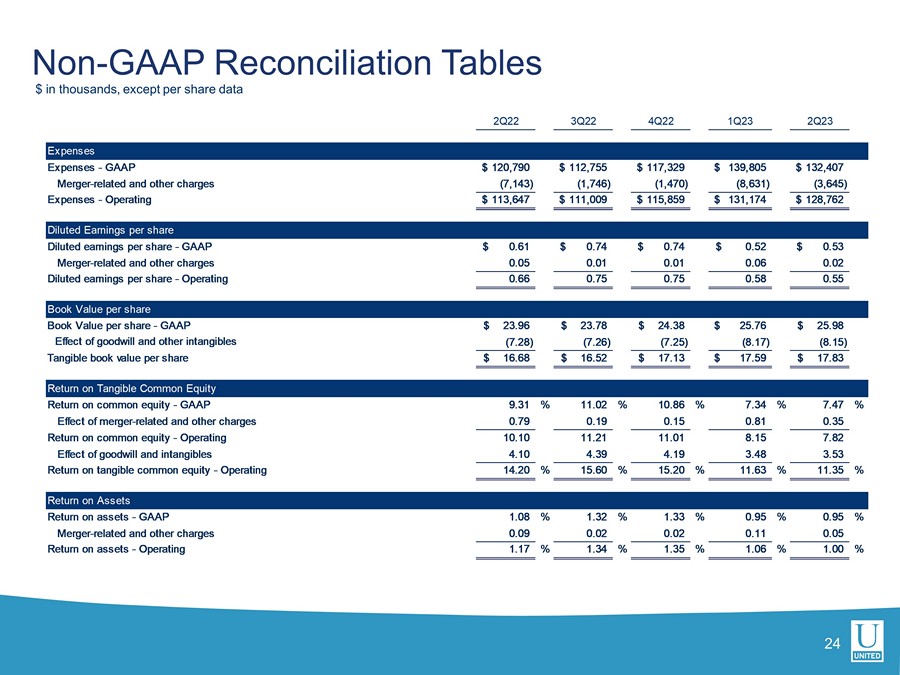

非公認會計準則對賬表以千美元計,每股數據除外 24 2Q22 3Q22 4Q22 第一季度 23 第二季度支出支出——GAAP 120,790 美元 117,755 美元 139,805$ 132,407$ 合併相關費用和其他費用 (7,143) (1,746) (1,470) (8,645) 支出——運營 113,645 47$ 111,009$ 115,859$ 131,174$ 128,762$ 攤薄後每股收益攤薄後每股收益——GAAP 0.61$ 0.74$ 0.52$ 0.53$ 合併相關費用和其他費用 0.05 0.01 0.06 0.02 攤薄每股收益——運營 0.66 0.75 0.58 0.55 每股賬面價值——GAAP23.96$ 23.78$ 24.38$ 25.76$ 商譽和其他無形資產的影響 (7.28) (7.26) (7.25) (8.17) (8.15) 每股有形賬面價值 16.68美元 16.52美元 17.59$ 17.83$ 有形普通股回報率——GAAP 9.31% 11.02% 10.86% 7.47% 合併的影響相關費用和其他費用 0.79 0.19 0.15 0.81 0.35 普通股回報率——運營 10.10 11.21 11.01 8.15 7.82 商譽和無形資產的影響 4.10 4.39 4.19 3.48 3.53 有形普通股回報率——運營 14.20% 15.60% 15.20% 11.63% 11.35% 資產回報率資產回報率——GAAP 1.08% 1.32% 1.33% 0.95% 0.95% 合併相關費用和其他費用 0.09 0.02 0.02 0.11 0.05 資產回報率——運營 1.17% 1.34% 1.35% 1.06% 1.00%

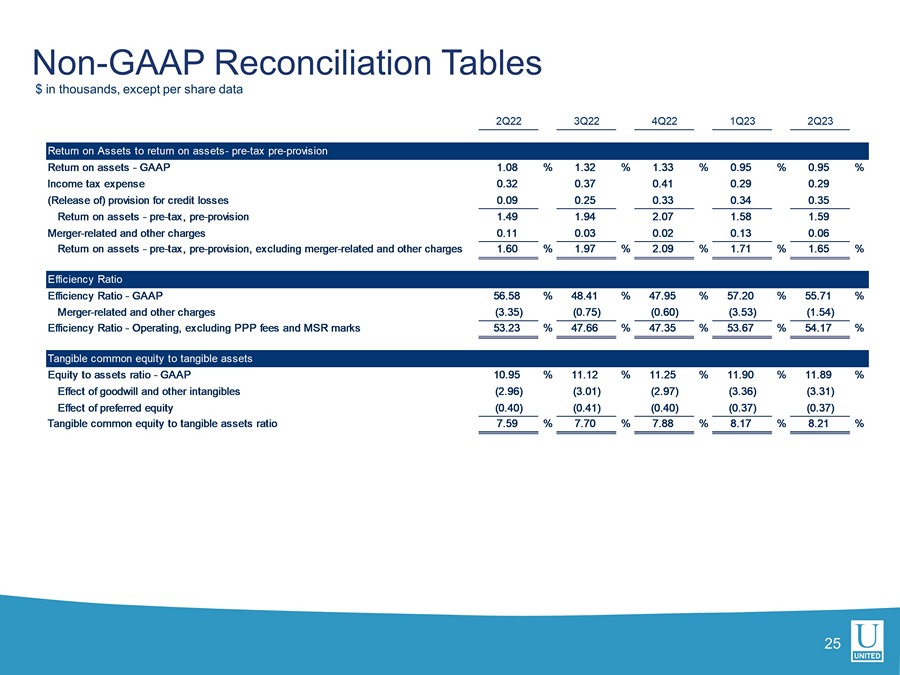

非公認會計準則對賬表以千美元計,每股數據除外 25 2Q22 32 4Q22 第一季度 23 第二季度資產回報率與資產回報率——税前準備金資產回報率——GAAP 1.08% 1.33% 0.95% 0.95% 所得税支出 0.32 0.37 0.29 0.29(釋放)信用損失準備金 0.09 0.25 0.33 0.35 回報資產——税前、撥備前 1.49 1.94 2.07 1.58 1.59 合併相關費用和其他費用 0.11 0.03 0.02 0.13 0.06 資產回報率——税前、撥備前,不包括與合併相關的費用和其他費用 1.60% 1.97% 2.09% 1.71% 1。65% 效率比效率比——GAAP 56.58% 48.41% 47.95% 57.20% 55.71% 合併相關費用和其他費用 (3.35) (0.75) (0.60) (3.53) (1.54) 效率比率——運營,不包括購買力平價費用和 MSR 分數 53.23% 47.35% 53.67% 54.17% 有形普通股權對有形資產權益資產比率——GAAP 10.95% 11.12% 11.25% 11.90% 11.89% 商譽和其他無形資產的影響 (2.96) (3.01) (2.97) (3.36) (3.31) 優先股的影響 (0.40) (0.40) (0.37) (0.37) 有形普通股權與有形資產的比率 7.59% 7.70% 7.88% 8.17% 8.21%

詞彙表 26 ACL — 信貸損失備抵金 MLO — 抵押貸款官員 ALLL — 貸款損失補貼 MMDA — 貨幣市場存款賬户 AOCI — 累計其他綜合收益(虧損)MTM — 按市值計價 AUA — 管理資產 MSA — 大都會統計區 BPS — 基點 MSR — 抵押貸款服務權資產 C&I — 商業和工業 NCO — 淨扣款 C&D — 建築與開發 NIM — 淨利息 Margin CECL — 目前預期的信用損失 — 可談判的提款順序 CET1 — 普通股等級 1Capital NPA — 不良資產 CRE — 商業地產 NSF — 資金不足 CSP — 客户服務概況 OO RE — 業主佔用的商業地產 DDA — 活期存款賬户 PCD — 信貸惡化購買的貸款 EOP — 期末 PPP — 薪資保護計劃 EPS — 每股收益 PTPP — 税前、撥備前收益 FHA — 聯邦住房管理局 RBC — 基於風險的資本 FTE — 回報關於資產公認的公認會計原則 — 美國小企業管理局普遍接受的會計原則 — 美國 Small工商管理 IBL — 計息負債 TCE — 有形普通股 ICS — 保險現金掃描 USDA — 美國農業部 KRX — KBW 納斯達克地區銀行指數 VA — 退伍軍人事務 LPO — 貸款生產辦公室同比 — 同比