美國

證券交易委員會

華盛頓特區 20549

8-K 表格

當前 報告

根據第 13 條或第 15 (d) 條

1934 年《證券交易法》

報告日期(最早報告事件的日期):2023 年 7 月 14 日

全球網絡收購公司

(註冊人的確切姓名如其章程所示)

| 開曼羣島 | 001-40920 | 98-1587626 | ||

| (州或其他司法管轄區 公司或組織) |

(委員會 文件號) |

(國税局僱主 識別碼) |

| 770 E Technology Wa F13-16 猶他州奧勒姆 |

84997 | |

| (主要行政辦公室地址) | (郵政編碼) |

(415) 629-9066

(註冊人的電話號碼,包括區號)

不適用

(如果自上次報告以來發生了變化,則以前的 名稱或以前的地址)

如果 8-K 表格申報旨在同時履行以下任何條款對註冊人的申報義務,請勾選 下方的相應方框:

| 根據《證券法》(17 CFR 230.425)第425條提交的書面通信 |

| ☐ | 根據《交易法》(17 CFR 240.14a-12)第14a-12條徵集材料 |

| ☐ | 根據《交易法》(17 CFR 240.14d-2 (b))第14d-2(b)條進行的啟動前通信 |

| ☐ | 根據《交易法》(17 CFR 240.13e-4 (c))第13e-4(c)條進行的啟動前通信 |

根據該法第12(b)條註冊的證券:

| 每個班級的標題 |

交易 |

每個交易所的名稱 在哪個註冊了 | ||

| 單位,每個單位由一股 A 類普通股和一份可贖回認股權證的二分之一組成 | WWACU | 納斯達克全球市場 | ||

| A類普通股,面值每股0.0001美元 | WWAC | 納斯達克全球市場 | ||

| 可贖回認股權證,每份認股權證可行使一股A類普通股,行使價為11.50美元 | WWACW | 納斯達克全球市場 |

用複選標記表明註冊人是否是1933年證券法第405條或1934年《證券交易法》第12b-2條所定義的新興成長型公司。

新興成長 公司

如果是新興成長型公司,請用複選標記表明註冊人是否選擇不使用延長的過渡期 來遵守根據《交易法》第13(a)條規定的任何新的或修訂後的財務會計準則。☐

| 項目 7.01。 | 法規 FD 披露。 |

開曼羣島豁免公司(以下簡稱 “公司” 或 “WWAC”)Worldwide Webb Acquision Corp. 此前宣佈,其 與WWAC、WWAC Amalgamation Sub Pte簽訂了截至2023年3月11日的業務合併協議。Ltd.,一家新加坡私營公司,也是WWAC(Amalgamation Sub)和Aark Singapore Pte的全資子公司 Ltd.,一家新加坡私營公司(AARK),除其他外,根據其中規定的條款和條件,合併Sub和AARK將合併並繼續作為一家公司,AARK是 的倖存實體,成為WWAC的子公司,因此成為Aeries Technology Business Accelerators Pte。Ltd.(Aeries)成為WWAC(業務合併)的子公司。

作為附錄99.1附錄並以引用方式納入此處的是2023年7月14日的管理層演示文稿,供公司 和Aeries在與某些股東以及其他人就業務合併會晤時使用,如本表8-K最新報告所述。

上述內容(包括附錄 99.1)是根據 表格 8-K 第 7.01 項提供的,不被視為根據經修訂的 1934 年《證券交易法》(《交易法》)第 18 條提交,也不會被視為以提及方式納入根據經修訂的 1933 年《證券法》或交易所提交的任何文件中法案。

2

在哪裏可以找到更多信息

這份8-K表的最新報告涉及WWAC和Aeries Technology之間的擬議業務合併交易。關於擬議的交易,WWAC向美國證券交易委員會提交了委託書,以徵求股東對擬議業務合併的批准。最終委託書(如果有)將發送給 WWacs 股東。WWAC還可能向美國證券交易委員會提交有關擬議交易的其他相關文件。在做出任何投票或投資決定之前,我們敦促WWAC的投資者和證券持有人仔細完整地閲讀委託書和 向美國證券交易委員會提交的與擬議交易有關的所有其他相關文件,包括對這些文件的任何修正或補充,因為它們將包含有關 擬議交易的重要信息。

投資者和證券持有人可以通過美國證券交易委員會維護的網站 www.sec.gov 免費獲得委託書(如果有)以及WWAC提交或將提交給美國證券交易委員會 的其他文件的副本。WWAC向美國證券交易委員會提交的文件副本將在猶他州奧勒姆市770E Technology Way F13-16 的Worldwide Webb Acquisition Corp. 免費提供,注意:首席執行官。

招標參與者

WWAC及其董事和執行官參與了就擬議的 交易向WWAC股東徵求代理人的活動。有關WWacs董事和執行官及其對WWACSAC A類普通股的所有權的信息,載於WWACS於2023年3月31日向美國證券交易委員會提交的截至2022年12月31日止年度的10-K表年度報告,以及WWAC向美國證券交易委員會提交的其他定期和當前報告。委託書中包含有關代理招標參與者的其他信息以及 其直接和間接權益的描述,無論是持有證券還是其他方式,都包含在委託書中,WWAC還可能就擬議交易向美國證券交易委員會提交其他相關材料。如前一段所述,您可以 免費獲得這些文檔的副本。

Aeries Technology、Aeries 及其各自的董事和高管 也可能被視為參與就擬議的業務合併向WWAC股東招募代理人。委託書中包含此類董事和執行官的姓名清單以及有關 他們在擬議業務合併中的權益的信息。

關於前瞻性陳述的警示説明

就1995年 《美國私人證券訴訟改革法》的安全港條款而言,這份表格8-K的最新報告包含某些陳述,這些陳述不是歷史事實,而是經修訂的1934年《美國證券交易法》第21E條和經修訂的1933年《美國證券法》第27A條所指的前瞻性陳述。這些前瞻性陳述包括但不限於關於擬議交易的預期收益、合併後的公司成為公開上市公司 、擬議交易對合並後公司業務和未來財務和經營業績的預期影響以及擬議交易的預期完成時間的陳述。諸如 may、 應該、將、相信、期望、預測、目標、項目之類的詞語以及表示對合並後的公司 財務業績、運營和其他事項的未來預期或意圖的類似短語旨在識別前瞻性陳述。您不應依賴前瞻性陳述作為對未來事件的預測。這些前瞻性 陳述中描述的事件的結果受已知和未知的風險、不確定性和其他因素的影響,這些因素可能導致未來事件與本報告中的前瞻性陳述存在重大差異,包括但不限於:(i) 在預期的時間範圍內或根本沒有完成 擬議交易的能力;(ii) 未能實現擬議交易的預期收益或收益實現時間超過預期; (iii) 交易可能帶來的風險未及時完成或根本無法完成,這可能會對WWACS證券的價格產生不利影響;(iv)交易可能無法在WWACS業務合併截止日期之前完成的風險;(v) 未能滿足完成交易的條件,包括WWAC股東批准業務合併協議, 公眾贖回後滿足最低手頭現金條件 WWAC 的股東以及獲得任何政府和監管部門的批准;(vi)發生任何可能導致業務合併協議終止的事件、變更或其他情況; (vii) 擬議交易可能產生的意外成本或意外負債,無論是否完成;(viii) COVID-19 對 Aeries 業務的影響和/或 雙方完成擬議交易的能力;(ix) 交易公告或懸而未決造成的中斷對Aeries業務關係的影響,績效,以及一般業務;(x) 風險 擬議的交易擾亂了Aeries目前的計劃和運營,以及擬議交易可能導致Aeries員工留住方面的困難;(xi)可能對 Aeries 或 WWAC 提起的任何與業務合併協議或擬議交易有關的法律訴訟的結果;(xii)維持WWACS證券在納斯達克全球市場上市的能力;(xiii) WAcs 價格的潛在波動證券是由多種因素引起的,包括經濟狀況和影響Aeries 客户業務和活動水平的這些條件、與印度、 美國和世界其他國家的經濟衰退或衰退相關的風險、收益波動、外匯匯率波動、Aeries 管理增長的能力、激烈的 IT 服務競爭,包括可能影響Aeries 成本優勢的因素、印度的工資增長、吸引和留住高技能專業人員的能力、固定價格的時間和成本超支、固定時限合同、客户集中度、移民限制、工業

3

細分市場集中度、Aeries管理國際運營的能力、政府財政激勵措施的撤回或到期、政治不穩定和地區衝突、對在印度境外籌集資金或收購公司的法律 限制、影響Aeriess業務的法律法規的變化以及合併後的公司資本結構的變化;(xiv)實施商業計劃的能力, 在擬議計劃完成後發現和實現更多機會並實現預測和其他預期交易;(xv)合併後公司可能永遠無法實現或維持盈利能力的風險; (xvi) WAC 可能需要籌集額外資金來執行其商業計劃,而這些資金可能無法以可接受的條件提供,也可能根本無法獲得;(xvii) 合併後公司在 管理增長和擴大運營方面遇到困難的風險;以及 (xviii) 任何潛在訴訟、政府和監管程序、調查的結果和查詢。本通訊中包含的前瞻性陳述 還受其他風險、不確定性和因素的影響,包括WWAC最新的10-K表年度報告和 10-Q表季度報告中描述的風險、不確定性和因素,以及WWAC不時向美國證券交易委員會提交或將提交的其他文件。本通訊中包含的前瞻性陳述僅在發佈之日作出。除非任何適用的證券法要求, Aeries、WWAC或其任何關聯公司均不承擔任何義務公開更新或修改任何前瞻性陳述,無論是由於新信息、未來發展、後續事件、情況還是其他原因。

不得提出要約或邀請

這份關於表8-K的最新報告無意也不會構成出售要約或 徵求出售或購買任何證券的要約,也不能取代 WWAC 可能向美國證券交易委員會提交的委託書或任何其他與擬議交易有關的 文件,也不得在任何州或司法管轄區出售任何證券在註冊或獲得資格之前,此類要約、招攬或出售是非法的任何 此類司法管轄區的證券法。除非通過符合經修訂的1933年《證券法》第10條要求的招股説明書或豁免,否則不得發行證券。

| 項目 9.01。 | 財務報表和附錄。 |

(d) 展品。

| 展覽 |

描述 | |

| 99.1 | 管理層簡報日期為2023年7月14日。 | |

| 104 | 封面交互式數據文件(嵌入在行內 XBRL 文檔中) | |

4

簽名

根據1934年《證券交易法》的要求,註冊人已正式安排下列簽署人經正式授權的 代表其簽署本報告。

日期:2023 年 7 月 14 日

| 全球網絡收購公司 | ||

| 來自: | //Daniel S. Webb | |

| 姓名: | 丹尼爾·S·韋伯 | |

| 標題: | 首席執行官、首席財務官兼董事 | |

5

附錄 99.1 2023 年 7 月管理層演講

免責聲明... (1/2) 本演示文稿包含1995年《私人證券訴訟改革法》所指的 “前瞻性 陳述”。前瞻性陳述包括所有非歷史事實的陳述,還包括但不限於反映我們 當前對我們的運營、財務業績、行業、COVID-19 全球疫情對我們業務的影響的看法的陳述,以及其他非歷史陳述,包括本演示文稿 “財務展望” 部分的陳述。在某些情況下,你可以使用 “展望”、“相信”、“期望”、“潛力”、 “繼續”、“可能”、“將”、“應該”、“可以”、“尋求”、“預測”、“打算”、“趨勢”、“計劃”、“估計”、 “預期” 等詞語來識別這些前瞻性陳述或其他類似的詞。此類前瞻性陳述存在各種風險和不確定性。本演示文稿中關於我們未來增長前景 、財務預期以及應對 COVID-19 對員工、客户和利益相關者的影響的計劃的某些陳述是前瞻性陳述,旨在根據 1995 年《私人證券訴訟改革法》獲得 “安全港”,其中涉及許多風險和不確定性,可能導致實際業績與此類前瞻性陳述中的業績存在重大差異。與這些陳述相關的風險和不確定性包括但不限於 有關 COVID-19 的風險和不確定性以及政府和其他旨在遏制其蔓延的措施的影響、與印度、美國和世界其他國家的經濟衰退或衰退相關的風險、政治、商業和經濟狀況的變化 、收益波動、外匯波動、我們管理增長的能力、包括這些服務在內的激烈競爭可能影響我們的因素成本優勢、印度的工資 增長、我們吸引和留住高技能專業人員的能力、固定價格、固定時間框架合同的時間和成本超支、客户集中、移民限制、行業集中、我們 管理國際業務的能力、關鍵重點領域對技術的需求減少、電信網絡中斷或系統故障、我們成功完成和整合潛在收購的能力、服務合同的損害賠償責任 ,成功的進行戰略投資的公司、政府財政激勵措施的撤回或到期、政治動盪和地區衝突、對籌集資金或 收購印度境外公司的法律限制、未經授權使用我們的知識產權以及影響我們行業的總體經濟狀況以及未決訴訟和政府調查的結果。我們的美國證券交易委員會文件更全面地描述了可能影響我們未來 經營業績的其他風險。這些文件可在www.sec.gov上查閲。Aeries 可能會不時發表額外的書面和口頭前瞻性陳述, 包括公司向美國證券交易委員會提交的文件和我們向股東提交的報告中包含的陳述。除非法律要求,否則公司不承諾更新 可能不時發表的任何前瞻性陳述。本列報包括某些不符合美國公認會計原則(“GAAP”)列報的財務指標,包括淨收益、 淨收入利潤率、每股收益、息税折舊攤銷前利潤和息税折舊攤銷前利潤率,管理層在制定運營決策、分配財務資源以及內部規劃和預測時使用這些衡量標準 有一定的限制,不應解釋作為根據公認會計原則確定的財務衡量標準的替代方案。我們定義的非公認會計準則指標可能無法與其他 公司提出的類似非公認會計準則指標相提並論。我們對此類衡量標準的介紹,可能包括為排除異常或非經常性項目而進行的調整,不應被解釋為推斷我們未來的業績將是其他不尋常或非經常性的 項目。由於前瞻性的 GAAPFinancial 指標無法獲得,而且如果不付出不合理的努力,就無法獲得對賬信息,因此我們沒有為前瞻性非公認會計準則指標提供對賬。 出於同樣的原因,我們無法解決不可用信息的可能重要性,這些信息可能對未來的業績至關重要。本演示文稿包括我們從 獨立顧問報告、公開信息、各種行業出版物、其他已發佈的行業來源以及我們的內部數據和估算中得出的市場和行業數據和預測。獨立顧問報告、行業出版物和其他已出版的行業 來源通常表明,其中包含的信息是從被認為可靠的來源獲得的。儘管我們認為這些第三方來源是可靠的,但我們不保證此 信息的準確性或完整性,我們也沒有獨立驗證這些信息。一些市場數據和統計信息也基於我們的真誠估計,這些估計來自管理層對我們行業的瞭解以及上面提到的 獨立來源。本演示文稿中其他地方包含的某些市場、排名和行業數據,包括某些市場的規模、我們的規模或地位,以及競爭對手在這些市場中的地位, 包括我們相對於競爭對手的服務,均基於我們管理層的估計。這些估計來自我們的管理層在我們經營的市場中的知識和經驗,以及 從調查、市場研究公司、我們的客户、供應商、貿易和商業組織以及我們經營所在市場的其他聯繫人的報告中獲得的信息,尚未得到獨立來源的驗證。本文提及我們 是市場或產品類別的領導者,是指我們相信,除非背景另有要求,否則我們在每個特定市場都處於領先的市場份額地位。由於沒有公開的消息來源支持這一信念, 它完全基於我們對銷售額的內部分析,以及我們對競爭對手銷售額的估計。此外,本文關於我們各種終端市場的討論基於我們如何定義產品的終端市場, 哪些產品可能是更大的整體終端市場的一部分,也可能是包括其他類型產品和服務的最終市場的一部分。我們的內部數據和估算基於從貿易和商業組織以及我們經營所在市場的其他 聯繫人那裏獲得的信息,以及我們的管理層對行業狀況的理解。儘管我們認為此類信息是可靠的,但我們尚未收到任何獨立來源提供的真實信息。本演示文稿中出現的所有 商標、服務商標和商品名稱均為其各自所有者的財產。2

... 免責聲明 (2/2) 預測的使用本演示文稿包含 公司對公司 2020 至 2025 財年某些財務業績的財務預測。WWAC和公司的獨立審計師都沒有對預測進行審計、研究、審查、彙編或 執行過任何程序,以便將其納入本演示文稿,因此,他們沒有就此 演示文稿發表意見或提供任何其他形式的保證。這些預測是前瞻性陳述,不應將其視為未來業績的指標。在本演示文稿中,提供了上述某些預測信息,用於 與歷史數據進行比較。潛在財務信息所依據的假設和估計本質上是不確定的,並且會受到各種重大的商業、經濟和競爭風險 和不確定性的影響,這些風險和不確定性可能導致實際業績與預期財務信息中包含的結果存在重大差異。因此,無法保證預期業績表明了 公司的未來業績,也無法保證實際業績與預期財務信息中顯示的業績沒有重大差異。在本演示文稿中包含潛在財務信息不應被視為任何人 表示預期財務信息中包含的結果將實現。在哪裏可以找到更多信息本演示文稿涉及Worldwide Webb 收購公司 (“WWAC”)和Aark Singapore Pte Ltd(“AARK”)之間的擬議業務合併交易,根據該交易,AARK和Aeries將成為WWAC的子公司,WWAC將更名為Aeries Technology, Inc.。關於擬議的交易,WWAC 打算 向美國證券交易委員會提交聲明委託書徵求股東批准擬議的業務合併(“委託書”)。最終委託書(如果有)將交付給WWAC的股東。WWAC 還可以 向美國證券交易委員會提交有關擬議交易的其他相關文件。在做出任何投票或投資決定之前,我們敦促WWAC的投資者和證券持有人仔細閲讀委託書和向美國證券交易委員會提交的與擬議交易有關的所有其他相關文件,包括對這些文件的任何修正或補充,因為它們將包含有關擬議交易的重要信息。 投資者和證券持有人可以通過美國證券交易委員會維護的網站 www.sec.gov 免費獲得委託書(如果有)以及WWAC向美國證券交易委員會提交或將要提交的其他文件的副本。WWAC 向美國證券交易委員會提交的 文件的副本將在猶他州奧勒姆 84097 的 Worldwide Webb Accucision Corp. 770 E Technology Way F13-16 免費提供,收件人:首席執行官。招標的參與者WWAC及其董事和 執行官是就擬議交易向WWAC股東招募代理人的參與者。有關WWAC董事和執行官及其對WWACAC A類 普通股的所有權的信息,載於WWAC於2022年4月1日向美國證券交易委員會提交的截至2021年12月31日的部分年度10-K表年度報告,並於2022年8月24日修訂。有關代理 招標參與者的其他信息以及對他們直接和間接權益的描述,無論是持有證券還是其他方式,都將包含在委託書和其他相關材料中,這些材料將在擬議交易發佈時向美國證券交易委員會提交。如前一段所述,您可以免費獲得這些文檔的副本。Aeries、Aark Singapore Pte Ltd及其各自的董事和執行官也可能被視為參與向WWAC股東招募與擬議業務合併有關的代理人 。此類董事和執行官的姓名名單以及有關他們在擬議業務合併中的權益的信息將包含在擬議業務合併的委託書中 。本演示文稿無意也不得構成出售要約或出售或購買任何證券的要約或 徵求任何投票或批准,也不能取代 WWAC 可能向美國證券交易委員會提交或發送給WWAC股東的與擬議交易有關的委託書或任何其他文件,也不得在任何州或司法管轄區出售證券 在註冊或獲得資格之前,此類要約、招攬或出售是非法的根據任何此類司法管轄區的證券法。除非通過符合經修訂的1933年《證券法》第10條要求的 招股説明書或豁免,否則不得發行證券。3

內容提要 — 今日的主持人 P A Sudhir Ajay Khare Daniel Webb 首席營收官、首席運營官——美國首席執行官兼董事集團首席執行官 30 多年的審計、諮詢經驗、豐富的業務運營經驗,此前曾是併購、業務 設置和增長策略領域的科技投資銀行家。負責客户管理、美國銀行和花旗銀行以及私募股權發展和運營交付管理委員會成員。HarbourVest Partners的投資者與ASSOCHAM 及其全國聯席主席密切合作,私募股權公司參與的交易總額約為商業便利化委員會和全球投資組合公司,以創造價值。 顛覆性競爭力科技公司的交易價值為400億美元 4 4

Aeries 在所有收購標準中得分 10/10 1 市場領先的 平臺,提供可持續增長機會 2 3 龐大且可尋址的市場 4 有吸引力的單位經濟學 5 以數據為導向的決策 6 以高道德標準為導向的目標驅動 7 擁有 久經考驗的業績記錄的有遠見的管理團隊 8 加速增長驅動力 5 5

交易摘要交易概述説明性Pro Forma 估值 • Worldwide Webb 收購公司(納斯達克股票代碼:WWAC)打算完成與Aark Singapore Pte Ltd及其子公司(“Aeries Technology” 或 89% Redemptions “Aeries”)的業務合併,後者是 全球領先的專業服務和商業諮詢合作伙伴總股份 53.9 領導團隊、私募股權贊助商及其投資組合公司隱含投資者成本基礎/ share $4.84 • 預留紅股用於 減少贖回和籌集資金淨值261美元減去:淨現金(60)• 紅股降低了不贖回的投資者的隱含成本基礎。贖回率為 89% 或以上,隱含成本基準為 4.84 美元企業總價值 201 美元 • Aeries 現有股東和管理層將 100% 的股權存入交易説明性來源和使用説明性預形式所有權 4.84 美元/股 89% 贖回 SPAC 信託現金 26 美元額外 資本 50 89% 贖回 Aeries 展期股權 167 新投資者 33% 贊助商晉升——主力投資者 6 WP WAC 贊助商 3% 紅股每股 0 美元/股 0 現有展期權益 64% 延期股票價值為每股 4.84 美元 5 贊助商promote- 創始人股份 7 總計 100% 總來源 261 美元 • 注意:獎勵股份可用於激勵非贖回協議、PIPE 投資、延期或其他籌資目的。該分析假設2.713萬股紅股用於 非贖回。這種情況假設資產負債表中有50萬美元的額外現金以每股4.84美元的價格籌集61美元的資本。預估股數不包括贊助商、認股權證和ESOP的潛在收益。信託現金交易費 15 取決於贖回,該分析假設贖回率為89%。在首次公開募股時,贊助商向其主力Aeries展期股權167名投資者贈送了125萬股創始人宣傳股票。贊助商通過取消150萬股促銷 股票並對150萬股股票進行收益來進一步減少促銷活動。Earnout需要在交易中籌集超過5000萬美元的資金。如果獲得,收益將分別歸還1/3、1/3、12.00美元、14.00美元,贊助商晉升——主力投資者每股6美元16.00美元。假設 Aeries 的淨負債為100萬美元。除每股數據外,價值以百萬為單位。所有權為行使交易權時每股0美元的暫定獎勵股份。非贖回 協議的紅股從375萬股減少了98.7萬股,延期股票的價值為4.84美元/股5延期,Aeries員工的50,000股。贊助商促銷——創始人股票 7 我們尚未籌集50萬美元的額外資金。我們將努力在 交易中這樣做。我們宣佈了500萬美元的總使用量為261美元的PIPE,這包含在本説明性分析的50萬美元額外資本中。6

發行紅股是為了激勵不贖回 • 紅股實際上降低了不在deSpac贖回的公眾投資者的成本基礎 • 沒有贖回的人仍有2713,000股紅股可供那些不贖回的人使用 • 贊助商促銷活動已減少以幫助為紅股提供資金 • 延期時贖回量為79%,剩餘470萬股 • 下表給出了基於非贖回的投資者説明性成本基礎如果在各種贖回中向非贖回的 股東發放了2.713萬股紅股,則贖回情景levels 説明性贖回 79% 85% 89% 95% SPAC 非贖回股票 4. 7 3.5 2.5 1.2 (+) 紅股 2.71 2.71 1.25 向 SPAC 發行的股票總數 7. 4 6.2 5. 2. 4 SPAC 非贖回股票 4.7 3.5 2.5 1.2 (x) 説明性收購價格 10.10 美元 10.10 美元 10.10 美元 10.10 美元 47.7 34.8 25.2 11.6 (/) SPAC S/H 的股票總數 7. 4 6. 2 5. 2 2 2. 4 SPAC S/H 的説明性成本基礎 6.41 美元 5.65 美元 4.84 美元 4.84 美元 4.84 收盤時非贖回 S/H 的説明價值 15.91 美元 18.04 美元 21.08 美元 21.08 美元Not reedeming 58% 79% 109% 注意:紅股可用於激勵非贖回協議、與 交易相關的額外資金、延期或其他融資目的。該分析假設271.3萬股紅股用於非贖回,但它們可以用於其他目的 7 7

關鍵統計數據規則 60 39% 增長 | CY23E 中息税折舊攤銷前利潤率為 21% 我們 改變經驗成本,我們是客户結構方面的專家終身員工羣快速擴展 53% 500 美元 >1500 2.2x ~ 65% 收入 CAGR CY22E 收入年化客户招聘人數平均每月增加 80 多人超過 CY22 — CY24E 節省大約 700 多名工程師我們的員工熱愛我們的客户文化在 Aeries 工作在我們身上賺錢!1.8% 8% 94% 93% 93 產品帶動增長運營現金流正平均銷售佔收入的百分比 2013(第 2 年)自 2021 財年員工滿意度淨推薦人得分 2021 財年員工平均流失率和 2020 財年以來的 22 財年員工流失得分 8

市場領先的平臺提供差異化服務 “舊 方式” 技術支持服務 Aeries Way “Purpose Built” 和 “Future Ready” 外包 — 供應商靈活、更便宜的勞動力庫靈活且最便宜的勞動力庫(注意:在我們的評估中,與 領先的技術外包相比,創新較少(高層沒有戰略一致,沒有供應商在印度開展業務,我們的模式對特定外包職能之外的運營成本可見性至少提高了 30%)) 通過戰略調整實現重大創新 高層和不被視為團隊的一員——滋生了管理不善、績效不佳以及員工在整個組織中的知名度精疲力盡是團隊的一部分,有機會晉升和 認可與供應商一起實施戰略決策很昂貴,(職業道路的發展)導致更高的員工滿意度艱鉅,流失緩慢和更低的流失與監管和税收問題隔離開來 Inhouse Sourcing-Owned 子公司按照規定擴大或縮小團隊規模的靈活性不斷變化的業務需求齊心協力、創新的團隊提供最佳服務能夠看到來自多家困難而昂貴的税收和監管要求公司的獲勝手冊的做法 快速擴大或縮小規模成本高昂的顛覆性模式能夠提供整體成本和運營效率並能夠提供數字化轉型解決方案無法對多家公司的最佳實踐進行基準測試 9 9

數據導向決策明確的治理經過驗證的流程 軟件和自動化 IT 流程和通信矩陣標準化對整個內部開發的應用程序進行透明而強大的跟蹤和記錄流程,用於認證客户數據完整性和報告 機制:參與生命週期:卓越運營和支持:隱私政策:§ 每週狀態追蹤器 § 標準化報價、MSA、SOW§ Resource360(資源利用率)§ ISO 27001、PCI-DSS、SOC2 合規性 § 月度指導委員會 §模板化實施計劃§ Mitra Contracts(人力資源入職)§ 適用於客户業務——數據 § 季度業務回顧 § 定製業務擴展 § Book My Seat(混合辦公室)隱私、安全環境、災難恢復/規劃流程 § 升級矩陣 § Procure360(採購工作流程)BCP 10

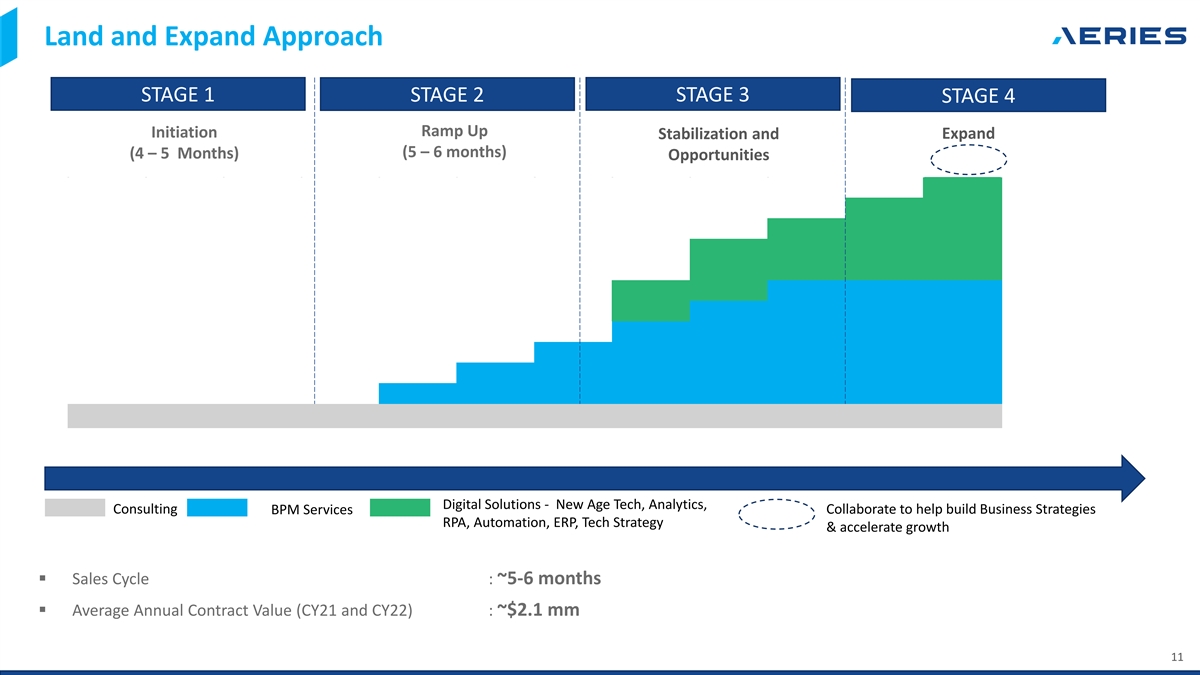

Land and Expand Approach 第 1 階段第 2 階段 3 階段 4 階段 Ramp Up 啟動擴展穩定和(5 — 6 個月)(4 — 5 個月)機會數字解決方案——新時代科技、分析、諮詢合作幫助制定業務戰略 BPM 服務 RPA、自動化、ERP、技術戰略和 加速增長 § 銷售週期:約 5-6 個月 § 年平均合同價值(CY21 和 CY22):約 2.1 mm 11

我們的模式創造了增長的飛輪成本經濟學和 為更多創造價值而創造更多價值的劇本的一部分 “Aeries利益相關者,例如私募股權和投資組合公司之路” 提供的更低的成本效率,以及利益相關者結構和隨後的網絡效應 有效轉型高客户滿意度和淨推薦人的客户分數是客户滿意度的關鍵要素,因此推薦體驗與行業相比,流失率更低,C級客户提升數字化客户 對齊,最佳實踐ALIGNED TEAMS 戰略旨在與不斷的創新共享和員工縮短業務週期和增長保持一致,獲得競爭優勢正確的契合和工作文化可確保更高的E-SAT——從而提高 人才招聘和留住每位飛輪車手的詳細信息見附錄 12 12

為Aeries利益相關者創造價值隨着其他私募股權合夥人收購我們的客户,我們實現了自由的有機增長,Strong Net Promoter Score可以幫助我們。隨着客户的關鍵員工加入每個新的私募股權,我們有機會展示我們獲得的客户推薦和調動公司,他們為我們帶來了投資 的優勢並獲得了新的合作伙伴推薦 THE NETWORK EFFECT 13

龐大且可觸及的市場自下而上 TAM 自上而下 TAM (c) 約 4200 億美元約 504 億美元全球 IT 支出 2022 年美國 IT 支出組合 TAM(佔全球 IT 支出的33%)公司 (a) 約 340 億美元私募股權公司 1.8 萬億美元軟件 + IT 業務 TAM 中端市場服務支出 (b) 公司約 3860 億美元 900 億美元 IT 商業服務支出北美 IT 服務支出 5040 億美元條款:計算:來源:1 2 Ø TAM = 總可用市場 1:EY —AIC 21年 5 月私募股權經濟貢獻報告 a) 投資組合公司總數 x ACV = 16K x 2.1 美元mm = 約 340 億美元 Ø ACV = 平均合同價值 3 2 2:Aeries Internal b) 中端市場公司總數 x ACV = 184K* x 2.1mm = 約 3860 億美元 Ø * 從 # 中減去 16K PE portCO 3: Crunchbase 4 5 c) USA IT 支出 x IT 商業服務貢獻百分比 = 1.8 萬億美元 x 28% 14 Ø 中端市場:200-700 名員工 &

可持續產品主導的增長建設 “護城河” 圍繞我們的商業模式加速 交叉和追加銷售 § 重新專注於銷售產品和解決方案 § 繼續在私募股權社區的成功基礎上再接再厲 — 向現有客户擴展 NETWORK EFFECT § 垂直負責人並在 地方設置冠軍 § 招聘專業的資深行業專業人士 § 精心設計的無機增長戰略 — 地理 § 聘請專門的業務發展經理 覆蓋範圍、能力、服務區域組合、新時代和內部銷售經理技術解決方案和分析 § 其他團隊成員準備啟動 § 第一階段 — 收購 § 第二階段 — 變革性 收購 15 15

人工智能和數字化轉型能力自然雲業務 認知機器生成語言基礎設施系統 RPA 學習 AI 處理聊天機器人預測分析異常檢測 A 專用獵鷹代碼審查生成式 AI 虛擬助手研究和 LLama 預測模型認知 流程自動化創新部平臺專業知識用例 A ARI RIA A | S sm ma art ex xt tr ra act ct | S | se en ns se SG G | W | Work rks sp pa ace ce | | C cy be red rde ef fe en nc ce e | S | sm ma art p Pa at ie ie ennt t t m mo on ni it to ori rin ng g | M | MI IT TRA C Co on nt tr ra ac ct ts s p pl la at tf for rm m | | dec decen ent tr ra ali zed F Fi ina nc ce | e | so ci al be 我有 avi vio or AI S SAM AMPL E S SOL OLU UT TI IO ONS NS D DE EV VE EL LOPE OPED D 16

數字化轉型範圍我們通過提高技術、自動化和最佳實踐的技能來幫助客户推動其數字 戰略增強現代化實現客户體驗運營流程新業務模式 • 客户獲取自動化 • 業務系統(ERP、CRM、HCM)• 諮詢、實施、運營、• 基於人工智能的銷售和營銷 • 運營模式重新設計監控自動化 • 重新制定產品 • 決策情報 • 客户旅程映射和 • 轉向 “移動優先” 戰略 • 數據湖、數據倉庫、人工智能/機器學習自動化 •引入 “市場” 模式 • 雲基礎架構 • 增強客户參與度 • 諮詢、遷移、運營、監控 • 在產品中添加 “免費增值” 等級 • 產品設計諮詢 • 現代 IT 基礎架構 • 整合生成式 AI • 用户體驗 • 融合新興技術 • 設計 工程 • 基於人工智能的網絡安全 • SOC 即服務 17 17

有吸引力的單位經濟性 — 提高 LTV /CAC CY 21 CY 22 230 萬美元 230 萬美元 0.14 萬美元 170 萬美元終身價值客户獲取成本客户獲取成本 10.1x 15.9x CY 21 和 CY22 的計算基於估計的財務狀況 LTV = 平均合同價值 x 平均毛利率 x 平均 合同期限 CAC = 銷售總成本/一年內新增客户 18 18

收入增長驅動 53% 私募股權關係 CAGR 多元化 私募股權投資者關係以瞄準投資組合 116.8 美元公司收入留存率高同比增長26% 68.7 美元客户獲取框架 39.4 美元重點投資於美國 客户獲取框架新興科技收入增加新興技術產品、平臺和量身定製的 CY21 CY22 CY23 (E) 可擴展解決方案利用客户訪問權限注意:所有數字均以美元為單位,百萬美元所有數字均為 未經審計的服務區擴張通過差異化的合作伙伴關係方法確保了下一階段的增長。基於科技的服務擴展到多元化的友好職能,旨在與客户利益相關者、領域 管理層建立牢固而持久的關係,並專注於新時代技術解決方案和數字化轉型,利用客户隨時可獲得的無機增長戰略注意:該公司將財年(4月至3月)作為財政年度。本幻燈片 CY21 和 CY22 Financials 中的預調整財務信息 基於未經審計的例外情況,是根據當地公認會計原則編制的。精心設計的無機增長策略——地理覆蓋範圍、合併財務報表。鼓勵投資者 評估每個 CY23 (E) 和 CY24 (E) 代表前瞻性信息,用於調整以及我們認為其能力、服務區域組合的原因,僅用於説明目的,不應將其視為 補充分析的必然適合。表示未來的業績。請參閲免責聲明,瞭解我們的前瞻性聲明 19

息税折舊攤銷前利潤增長和現金流增加驅動力 40.0 35% 30% 增量收入增長 30.0 25% 35.0 22% 專注於收入增加 20% 17% 20.0 美元(交叉銷售和追加銷售)以實現盈利增長 16% 15% 10% $10.0 $14.8 5% 8.3 $6.2 數字收入(新興科技)0.0 0% CY22 CY23 (E) CY24 (E) 遷移到數字化轉型收入 EBIT21 息税折舊攤銷前利潤率有助於提高利潤率注:所有數字均為百萬美元所有數字均未經審計。專注於數字驅動、以數據為主導的新時代技術解決方案有助於改善客户的業務 業績並導致Aeries Note:該公司的營業利潤率逐漸提高,該財年(4月至3月)為財政年度。本幻燈片CY21和CY22 Financials中的預調整財務信息基於未經審計的 carve-out,是根據當地公認會計準則合併財務報表編制的。鼓勵投資者評估每個CY23(E)和CY24(E)代表前瞻性信息,是調整以及我們認為其原因 僅用於説明目的,不應酌情用於補充分析。必然是未來業績的指標。參見我們的前瞻性陳述的免責聲明 20

富有遠見的高級管理團隊擁有良好的往績 Raman Kumar 合作了兩十年!董事長成就卓著的連續創業者,在建立成功的科技公司方面有着良好的記錄。納斯達克上市公司M*Modal的創始人兼前董事長/首席執行官。P A Sudhir首席執行官 • Aeries 領導團隊與 SAC PCG 合作,在 Creation of modal(1998 — 2012 年)中發揮了關鍵作用。m-Modal 是一家全球領先的臨牀提供商,在審計、諮詢、併購、業務設置和增長策略方面擁有 30 多年的經驗。文檔、高級語音理解™ 和自然語言 ASSOCHAM 管理委員會成員,其全國商業理解™ 技術、醫學編碼、HIM 專業服務和便利化以及全球競爭力醫療保健分析解決方案委員會聯席主席。以11億美元的價格向One Equity Partners出售了M-ModUnni Nambiar • 於 2016 年創立了數字貸款平臺 CashE。孵化、開發和首席技術官測試了人工智能驅動的引擎並創建了IP,該IP建立在尖端技術領導者的基礎上,他在構建企業、邊緣專有技術和決策引擎方面擁有29年的經驗,由跨不同垂直領域的自適應雲 和移動產品領導。對可擴展和模塊化的人工智能平臺充滿熱情,該平臺利用社交行為數據,使用尖端技術創新構建世界一流的產品。替代來源。• 與私募股權公司AHP合作,於2021年從Nuance Communications分拆了DeliverHealth Solutions Ajay Khare,通過 行業領先的 “醫療保健豐富的業務運營經驗,負責服務交付平臺” 的客户管理、業務發展和運營交付,創建了最大的首席收入官兼首席運營官之一——美國醫療保健技術支持的服務。與私募股權公司及其 投資組合公司密切合作,創造價值。21 21

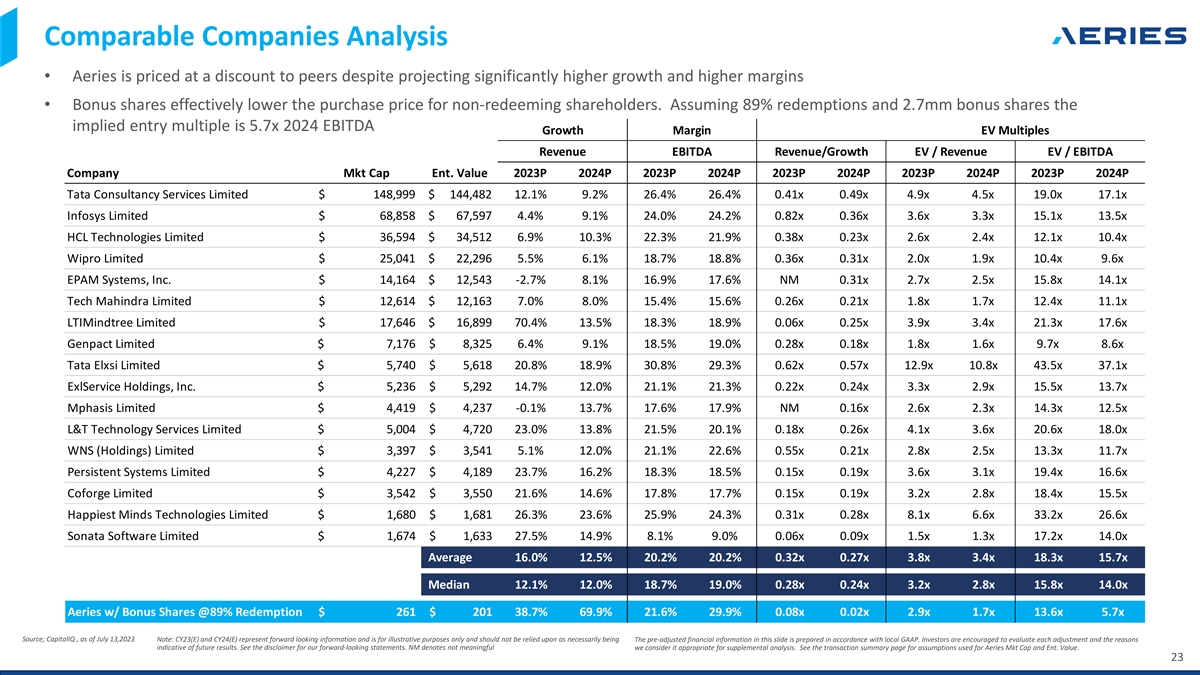

可比公司分析 22

可比公司分析 • Aeries 的定價低於 同行,儘管預計增長將大幅提高,利潤率更高 • 紅股實際上降低了非贖回股東的收購價格。假設贖回率為89%和270萬股紅股,則隱含的入場倍數為2024年息税折舊攤銷前利潤增長率EV倍數收入息税折舊攤銷前利潤收入/增長EV/收入EV/EBITDA Company Mkt Cap Ent的5.7倍價值 2023P 2024P 2023P 2023P 2023P 2023P 2023P 2023P 2023P 2023P 2024P 塔塔諮詢服務有限公司 148,999 美元 144,482 12.1% 9.2% 26.4% 26.4% 0.41x 0.49 x 4.5x 19.0x 17.1x Infosys Limited 68,858 美元 67,597 4.4% 9.1% 24.2% 0.2% 82x 0.36x 3.6x 3.3x 15.1x 13.5x HCL Technologies Limited 36,594 美元 34,512 美元 6.9% 10.3% 21.9% 0.38x 0.23x 2.6x 2.4x 12.4x Wipro Limited $ 25,041 美元 22,296 5.5% 18.8% 0.36x 0.31x 2.0x 9.6x EPAM Systems, Inc. 14,164 美元 12,543 -2.7% 8.1% 16.9% 17.6% NM 0.31x 2.7x 2.7x 2.5x 15.8x 14.1x Tech Mahindra限量 12,614 美元 12,163 7.0% 8.0% 15.4% 15.6% 0.26x 0.21x 1.8x 1.7x 12.4x 11.1x ltiMindTree Limited 17,646 美元 16,899 70.4% 18.9% 0.06x 0.25x 3.9x 3.4x 17.6x Genpact Limited 7,176 美元 8,176 美元 6.1% 18.5% 19.0% 0.28x 0.18x 1.8x 1.6x 9.7x 8.6x 塔塔 Elxsi Limited 5,740 美元 5,618 美元 20.8% 18.9% 30.8% 29.3% 0.62 x 0.62x 12.9x 10.8x 43.5x 37.1x exlService Holdings, Inc. 5,236 美元 5,292 美元 14.0% 21.3% 0.22x 0.24x 2.3x 9x 15.5x 13.7 倍 Mphasis Limited 4,419 美元 4,237 美元 -0.1% 13.7% 17.6% 17.9% NM 0.16x 2.6x 2.3x 14.3x 12.5x L&T Technology Services Limited 5,004 美元 4,720 美元 23.0% 13.8% 21.5% 20.1% 0.18x 0.26x 4.1x 3.6x 20.6x WNS(控股)有限公司 3,397 美元 3,541 5.1% 22.6% 0.55x 0.21x 2.8x 2.8x 2.5x 11.7x Persistent Systems Limited 4,227 美元 4,189 23.7% 18.5% 15x 0.19x 3.6x 3.6x 3.1x 19.4x 16.6x Coforge Limited 3,542 美元 3,550 21.6% 14.6% 17.7% 0.15x 0.19x 3.2x 2.8x 18.4x 15.5x Happiest Minds Technologies Limited 1,680 美元 26.3% 25.9% 0.31x 8.1x 6.6x 33.2x 26.6x Sonata {br Software} Limited 1,674 美元 1,633 27.5% 14.9% 8.1% 9.0% 0.06x 0.09x 1。5x 1.3x 17.2x 14.0x 平均 16.0% 12.5% 20.2% 0.32x 0.32x 0.27x 3.8x 3.8x 3.4x 18.3x 15.7x 中位數 12.1% 18.7% 19.0% 0.28x 3.2x 2.2x 2.8x 14.0x Aeries w/ Bonus Shares @89% 兑換 261 美元 20138.7% 69.9% 21.9% 0.028x 0.028x x 2.9x 1.7x 13.6x 5.7x 來源;CapitalIQ,截至2023年7月13日注意:CY23(E)和CY24(E)代表前瞻性信息,僅用於説明目的,不應依賴本幻燈片中的預調整財務信息是根據當地公認會計原則編制的。鼓勵投資者評估每項調整以及表明未來業績的原因。請參閲我們的 前瞻性陳述的免責聲明。NM 表示沒有意義,我們認為它適合進行補充分析。有關Aeries Mkt Cap and Ent使用的假設,請參閲交易摘要頁面。值。23 23

附錄-輔助幻燈片 24

管理團隊 Brian McCann Narayan Shetkar Jai Shankar Vishwakarma Piyush Maheshwari Sheetal Sawant 業務發展首席戰略官 Aeries 人力資源辦公室高級顧問,擁有 22 年的豐富經驗,在 23 年的設立經驗,專注於增強人力資源業務對我們加速管理諮詢戰略的貢獻者和投資技術和建築產品。他負責監督離岸運營、併購、運營 模式,以加強我們的增長計劃,重點是銀行業務。他負責人工智能、機器學習、區塊鏈、盡職調查、再融資、整合員工敬業度、人力資源私募股權公司和中型企業的專業知識,支持 和執行無機量子計算、AR/VR 以及 ERP 的實施。領導客户戰略和政策,包括美國的人才業務增長戰略、各種各樣的科技堆棧。共享服務交付 包括財務和管理、員工福利和其他 G&A 共享服務 Salma Curmally Murthy Suravarapu Maulik Doshi Sachin Aghor Nilesh Agrawal 法律與合規營銷與銷售財務控制器技術與服務 交付業務系統和應用程序 15 年以上 & global 領導營銷和銷售運營,在領導大型潛在客户方面擁有 16 年以上的經驗工程運營和領導業務系統和 應用程序法律和運營。負責” 包括通過戰略確定新的參與規模組織,並使用提供諮詢和服務、企業法律策略和 流暢模型的實踐來支持數字化轉型,審查 Aeries 的上市業務轉型,啟用機器人流程自動化 (RPA),交付領先的 ERP、CRM、HCM、客户相關法律和戰略的運作,通過 財務穩定和定製解決方案開發、基於人工智能的其他應用程序(SAP、NetSuite、合規)促進數字營銷增長事情甲骨文、Dynamics、SFDC 等)和營銷宣傳品。創造商業價值。數據分析和新興技術 Sudhir Kumar Jitin Singh Anand Jay Bhansali Navin Ninan Vijay Kumar 人才招聘 IT 業務解決方案運營 PMO IT 戰略與解決方案負責精簡 Aeries Leads Aeries 的 PMO 職能,提供 Leads 客户的 IT 運營 超過 18 年的 IT 領導經驗,定義運營並確保問題無縫客户體驗以及支持技術和建設的多個地區產品。他擁有人工智能、機器學習、區塊鏈方面的技術路線圖、解決方案 設計專業知識,用於企業IT計劃和技術解決以及平穩運作,以補充Aeries的增長戰略、企業IT運營、IT解決方案、量子計算、AR/VR,以及管理PMO、專門從事過渡、流程過渡、轉型、雲基礎設施項目的人才 。收購和設施團隊。卓越與項目管理空間。遷移和 AI Ops 自動化。 種類繁多的技術堆棧。25

數字化轉型產品 — 工程與服務 Delivery Aeries Technology Delivery 團隊充當我們客户的數字化轉型首席執行官。該團隊與Aeries R&D Innovation Group合作,為Aeries識別和構建產品化且可重複使用的IP。Data Sciences 機器人流程 定製解決方案服務交付 — 基於人工智能的分析自動化 (RPA) • 解決客户的設計思維 • Aeries 數據科學諮詢實踐 • 實現多個流程自動化的機器人 • 特定行業流程 管理問題和構建定製平臺。可解釋的機器學習:橫跨財務和分析、銷售和服務續訂,• 在影響人力資源和薪資、客户服務和 IT 的屬性方面擁有豐富的專業知識 • 在影響人力資源和薪資、客户服務和 IT 的屬性方面的集體經驗的領域(但需要改進流程以提供預測和預測分數,運營部門不限於)合規性大幅節省了解影響屬性。管理、法律文件 • Aeries 構建的機器人可以 1) 互動 • 能夠快速建立管理、審計管理方面的專業知識 • 我們通過以下 ERP、Outlook、SharePoint、Ticking 通過發現和文檔管理與客户合作。階段:發現,定義、構建和系統,等等...),2)執行復雜的部署。操作,例如 提取 • 高度集成的數字化轉型 • 高效地對發票中的非結構化數據進行原型設計和構思,團隊幫助實現發現階段的進一步處理,從而使 • Aeries 將可用數據 資產映射到採購訂單(使用 Aeries 改進更好地與客户和產品 360 deg SmartExtract 保持一致),以提高效率並在 8 周內交付 MVP。view to 構建和部署強大的模型 • 全渠道客户支持能力質量和現金流,用於預測不同地區流失/續訂/支持多種語言的語音購買等流程的傾向 • 能夠在 6-8 周內組建團隊並投入運營 Platforms Platforms Platforms Platforms 26

數字化轉型產品——與 IT 基礎設施行業和 功能無關,能夠設置/交付 IT 服務和安全託管服務現代 IT 基礎設施託管雲服務 SOC 和 GRC 24/7/365 • AI OPS、SDWAN • 雲聯絡中心 Sol • 基礎設施 管理 • 管理 24/ 7 SOC 成熟度 • 智能 IT 運營 • Global Serv Desk NOC-SOC • Azure、AWS、Google Cloud 評估 |Red Team • ITSM • 遠程/VIP 支持 • 雲 轉型、網絡 • 零信任、DLP 和端點刷新 • IT 基礎設施自動化• 政府風險與合規 • 集成 IAM | Cloud IAM • 遷移、DR& BCP • EUC-AI 自助服務代理 • Cloud 維護和 | Privilege IAM | 身份生命支持 • 安全監控、服務和週期管理 • 事件 — Prob-Ch Mgmt支持 • 備份和災難恢復 • 有條件的日誌和審計 • MDM 和主動支持 • 計費和優化訪問控制合規性 • 自動警報、報告 • 自動化和集成平臺 27 27

治理職能的協作方法 參與級別 VISION STRATEGIC 指導委員會 § 提供關係願景和領導力總體方向設定,§ 提供思想領導力 Exec Team 執行團隊的批准和領導 § 促進夥伴關係和增長 每週/每月會議 § 解決升級的問題管理項目管理決策總體責任 § 監控,追蹤計劃的進展情況,董事裁交付實施負責人 § 確保 團隊參與項目,聯合狀態審查,§ 監控、管理和控制風險第一級升級,業務流程確保及時簽署 CoE 負責人 § 管理利益相關者溝通所有者 § 為持續改進做好計劃 每日/每週會議(定期節奏)日常執行運營負責狀態 § 日常活動、檢查和日常問題 CoE 負責人§ 討論、互動、問題解決最終用户經理 澄清、簽約經理 FTE § 設計、開發、測試、支持系列客户每日節奏 28

基於人工智能的分析——關於 客户的客户流失傾向分析:該客户是一家總部位於美國的領先託管服務提供商,提供統一通信、託管 IT 和網絡連接。高級項目目標背景信息/背景結果開發 流失傾向該項目以 100% 的虛擬方式運行,由於 COVID-19 ~450 “高風險” 模型可以識別流失風險高的客户,客户實現流失機會每年造成700萬至800萬美元的收入損失 積極減少流失賬户流失率的適度減少會對收入表現產生重大影響,延伸盈利的傳統客户的 “尾巴” 提供給 Account 此計劃是更廣泛的 計劃的一個組成部分減少流失的方法,包括:經理採取行動 • 定義客户成功職能、僱用客户成功高級副總裁、客户合同變更、流程改進、薪酬調整和行為/文化 變更 610 萬美元 ≥ 65% 模型績效年度流失分數據收入收集 13 周項目,1 準確度 97% 模型初始數據,具有三個不同的部署考試項目建模階段。3 個階段從 6 個功能初始 外聯和 73% 的準確性演變為 30 個階段功能和持續交付 1 精度 92% 範圍和 97模型探索的準確率和模型數據結果開發客户可見性 APPROACH Analysis Feature 1 召回 94% Engineering $7.8K $7.8K 新開放預訂提案 1.鑑於流失傾向相對較高, 避免流失的可能性增加,Aeries 與客户合作設計了一種流失傾向模型,重點關注綜合語音和數據客户(年收入為 610 萬美元)。29 Aeries — 高度機密

定製解決方案——電信公司的全球税務合規解決方案 關於客户:客户是一家全球科技公司,向通信服務提供商和企業進行營銷和銷售。挑戰解決方案結果客户面臨以下問題 • 工作流程 Aeries 構建了一個 白標的税務合規解決方案,該解決方案是根據客户面臨的税務合規管理工具的挑戰需求量身定製的。他們使用的軟件:具有新功能,• 擴展限制影響了 的增強和客户該解決方案是動態的,可以隨着客户不斷增長的需求而擴展。每個階段客户的可擴展性。內置反饋 30 天。• 安全和保密問題,確實如此可在整個實體範圍內使用 ,具有編輯和添加實體的綜合能力。由於數據存儲在軟件上 • 該解決方案確保了服務器。由於該解決方案在 客户端的內聯網上安全運行,因此解決了客户安全問題的成本。因此,他們的 • 自定義範圍有限:由於數據在他們的控制之下,任何大幅縮小的自定義範圍。更改或添加實體,只有一次性的客户必須聯繫軟件費用 獲取解決方案,基於角色的訪問權限允許客户每次選擇與顧問合作。提供商。因此,客户和名義上承擔維護費的實體數量有限。software 和 手動跟蹤了其餘實體。該解決方案能夠以多種格式導入數據。• 客户能夠 • 管理員訪問權限不可用,在客户上處理其所有實體會為每個 軟件產生額外費用,還可以向所有利益相關者發送通知電子郵件。變更和數據添加。效率提高。• 實時儀錶板可以獲得狀態謝謝,Aeries 團隊,所做的出色工作。 與所有實體合作真是太高興了。你。該團隊反應迅速,是出色的問題解決者。有了這個解決方案,我們的客户再也不會錯過最後期限。• 未報告的合規失誤為零。30 Aeries — 高度機密

Next Gen Tech — 使用智能合約進行基於區塊鏈的貸款 關於客户:該客户是領先的基於移動設備的貸款平臺。挑戰解決方案結果為了建立安全的同行,Aeries 構建了一種基於區塊鏈的解決方案,該解決方案使用支持分佈式賬本的數字代幣,使用 Smart • Client 在客户貸款平臺上向同行宣佈匯款合同。`使用分佈式信任的解決方案的市場發佈分佈式賬本技術允許該平臺以安全透明的 方式記錄交易。通過創建不可變的審計追蹤。轉移解決方案。該平臺旨在充當客户、多個外部客户的共享基礎設施 • 安全、可靠和利益相關者,包括 監管機構、徵信機構以及可能有興趣參與透明分佈式基礎設施交易的其他各方。基於智能合約的分佈式賬本以開放和透明的方式記錄所有貸款交易,從而通過允許金融科技公司和借款人執行區塊鏈的可信貸款交易來實現。關鍵創新還涉及將客户借入的貸款金額代幣化到智能合約 基礎設施中。存儲在賬本上的數字代幣,客户可以在應用程序中訪問。所有交易均使用高級加密技術安全準確地存儲在分佈式賬本上,只能通過密碼 受保護的加密密鑰進行訪問。50,000 個代幣交易將在交易中恢復為註冊獲得銀行賬户客户可以在智能合約上註冊的基於分佈式合約的 PROCESS 代幣將基於分佈式合約的 PROCESS 代幣轉移到 Ledger Distributed Ledger 另一個技術應用程序技術人員或 FLOW 客户以現金 50,000 個代幣的形式從其代幣存入客户銀行的代幣中恢復 1,00,000 筆借款恢復到以 代幣(數字代幣)31 Aeries 的形式轉賬給銀行賬户客户的款項 — 高度機密

機器人流程自動化——自動應付賬款流程關於 客户:客户是一家電子商務領域的中型科技公司,Shared Service旗下的F&A支持其去中心化的全球運營。挑戰解決方案結果 • 傳統上,客户會手動 • Complete Automation Aeries 記錄了現有的工作流程和批准機制,以端到端地執行賬户對流程的理解中的重複任務。在 60% 的應付發票總流程(例如下載發票)中, 將發票註冊到 ERP 卷中,經過多次演練和討論,發現了主要問題:並將發票與 PO 進行匹配。沒有人力 • 處理每張發票所花費的時間 • 發票已在 多種格式 • 跟蹤經過不同階段的發票以供批准,這使得對供應商數據的幹預以及數據需要保持整體流程效率低下。從這些發票中提取以便輸入 提取和 ERP 到 ERP 中。update Aeries 確定了具有集成工作流程的多個文檔成像解決方案 • 整個提取和管理流程,以及 ERP 模塊和內部自動化作為潛在的解決方案。 • 月末數據註冊由人工完成,客户想要實施已完成的 Basis 客户共識,第三方工作流程管理已成功實現自動化系統,用於在 BD 3 上進行管理。流程。簡化為 BD 1 • 精度更高,所需數據字段的手動提取幹預 OCR 平臺更少 • 能夠成功處理縮小規模的 AP 職員在 FLOW ERP 和 {br Validate} 中輸入發票詳細信息進入 FLOW ERP & {br Validate} PO by 60% 自動工作流程 AP 郵箱 32 Aeries — 高度機密

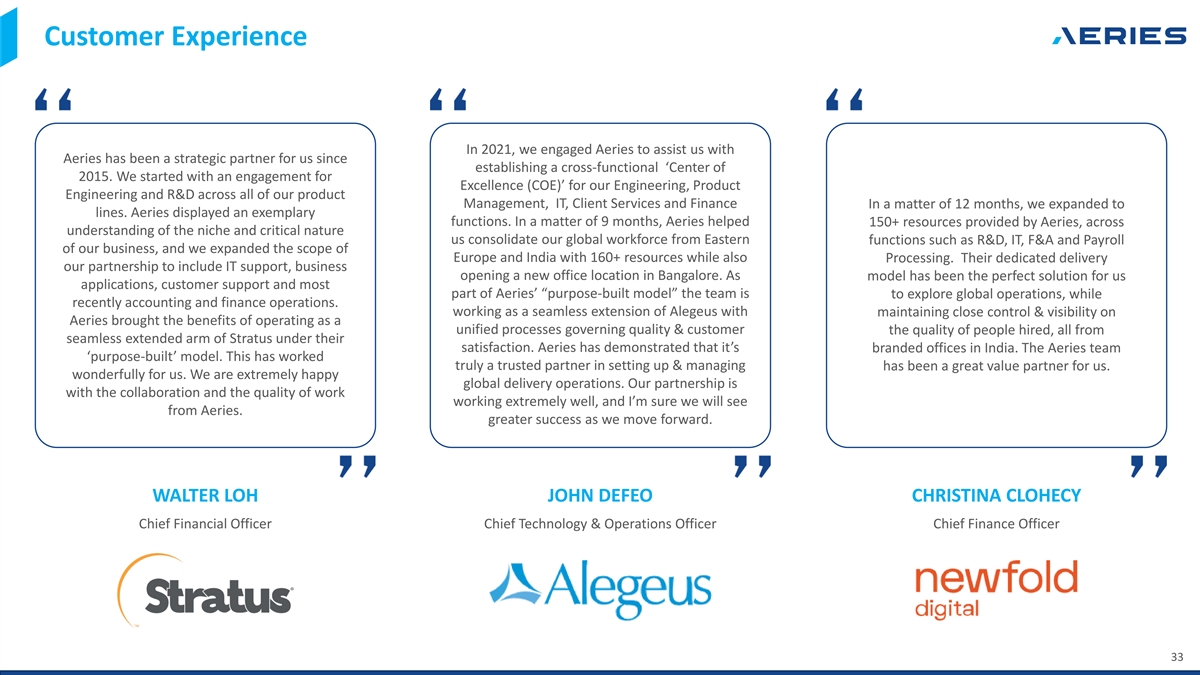

客户體驗 2021 年,我們聘請了 Aeries 來協助我們 Aeries 自成立跨職能的 “2015 年中心” 以來,Aeries 一直是我們的戰略合作伙伴。我們首先在所有產品管理、IT、 客户服務和財務領域為工程、產品工程和研發提供卓越服務 (COE)”。在短短 12 個月內,我們擴展到生產線。Aeries 展示了示例性函數。在短短9個月內,Aeries幫助了Aeries提供的150多名資源,包括對利基市場和關鍵性質的理解 整合了來自東方職能部門(例如研發、IT、財務和薪資)的全球員工,我們利用160多名資源擴大了歐洲和印度的範圍,同時還包括處理。他們專門提供我們與 的合作伙伴關係,包括IT支持、在班加羅爾開設新辦事處的業務。由於模型一直是我們的應用程序、客户支持和 Aeries “專用模型” 大部分的完美解決方案,因此該團隊將探索全球 運營,而最近的會計和財務業務。作為 Alegeus 的無縫延伸,保持對Aeries的密切控制和可見性,帶來了作為管理質量的統一流程運營的好處,而且 客户對僱員的素質感到滿意,所有這些都來自Stratus 的無縫擴展部門。Aeries已經證明瞭其在印度的品牌辦事處。Aeries 團隊的 “專用” 模型。這確實是一個 值得信賴的合作伙伴,在設置和管理方面一直是我們非常有價值的合作伙伴。對我們來説真是太棒了。我們對全球交付業務非常滿意。我們的合作伙伴關係是合作和工作質量非常好, 我相信我們會看到 Aeries。在我們向前邁進的過程中,我們會取得更大的成功。WALTER LOH JOHN DEFEO CHRISTINA CLOHECY 首席財務官首席技術與運營官首席財務官 33

人才招聘:差異化策略最佳實踐專家 RECRUITERS • 定義明確且靈活的招聘流程/政策 • 為每個業務單元分配經驗豐富的領域專家 • 重視 “招聘權利” ——評估技術和行為適應性 • 接受過 面試技巧、行為評估方面的培訓 • 以指標為導向、用於監測/報告的招聘分析 • 瞭解勞動力市場/趨勢 • 通過視頻建立僱主品牌,在社交媒體平臺上開展有針對性的活動 • 定期培訓/upskilling 幹預措施 • 重點是招聘經理和候選人都有積極的招聘體驗 • 專門的 RC 負責處理所有交易任務 • 協作面試、甄選和 入職流程多元化採購渠道尖端技術 • 不同地區的領域專家招聘供應商 • 高級申請人跟蹤系統 • 求職板、社交媒體 • 支持人工智能/機器學習的簡歷 篩選以加快流程 • 廣泛的人才覆蓋範圍 — 頂尖組織和大學 • 數字選拔平臺 • 專注的員工推薦活動,招聘推動流程客户參與度專用 校準詳細開發採購啟動篩選/發佈入職招聘團隊要求市場研究和篩選計劃招聘評估提供候選人蔘與度 34 34

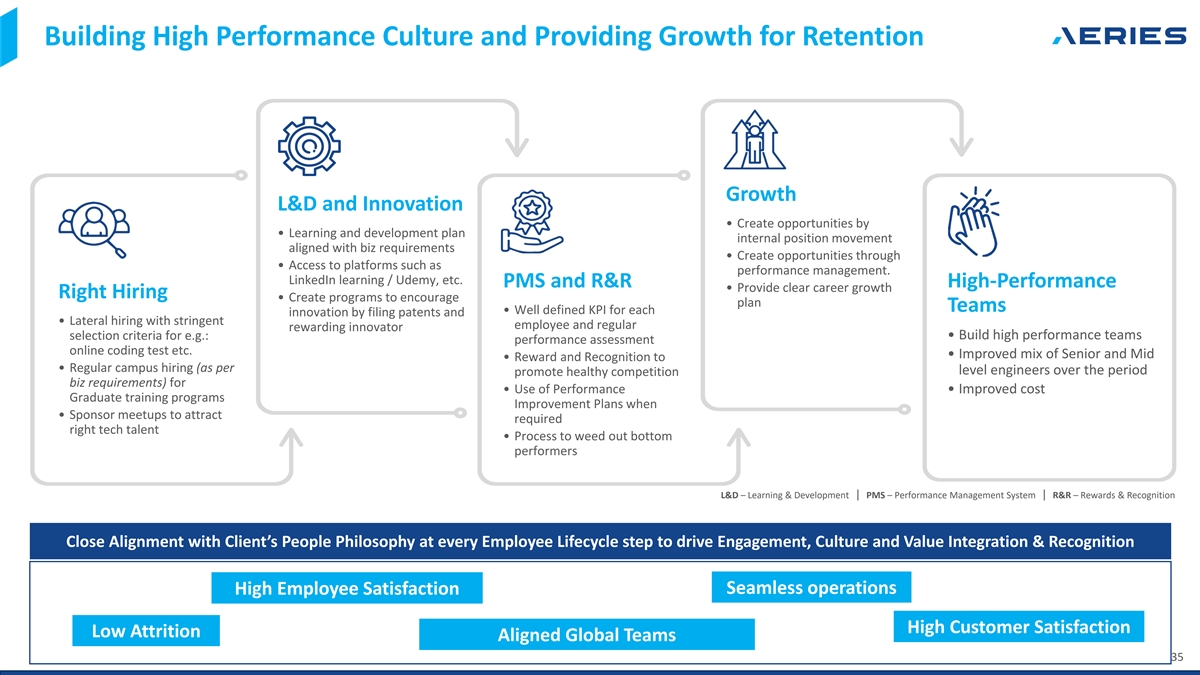

建立高績效文化併為留存率提供增長 增長學習與創新 • 通過以下方式創造機會 • 根據業務要求制定學習和發展計劃內部職位調動 • 通過以下方式創造機會 • 訪問績效 管理等平臺。LinkedIn 學習/Udemy 等。PMS 和 R&R 高性能 • 提供明確的職業發展正確招聘 • 創建計劃以鼓勵計劃團隊 • 通過申請專利和 • 橫向招聘,為每項創新定義明確的關鍵績效指標,例如:• 建立高績效團隊績效評估在線編碼測試等 • 改善高年級和中級的組合 • 獎勵和 認可 • 定期校園招聘(按等級)在此期間,工程師們提倡健康競爭(業務要求)•績效的使用 • 提高成本研究生培訓計劃改進計劃 • 贊助 聚會以吸引所需的合適的技術人才 • 淘汰表現最差的員工的流程 L&D — 學習與發展 | PMS — 績效管理系統 | R&R — 獎勵和表彰在員工生命週期的每個步驟中都與 客户的人才理念保持密切一致,以推動參與度、文化和價值整合與認可無縫運營高員工滿意度高客户滿意度低流失全球團隊 35

截至 2022 年 12 月 2022 年 12 月,Aeries 人才庫 8% 56% > 1500 名員工 Aeries Engineers 的流失率平均每月招聘 80 多人 [與 CY2021 相比,市場平均水平為 15%) rd 9yrs 3 100 + 平均行業經驗我們的員工是高級職員 125 名員工晉升為我們的員工 (38% 的員工在客户的全球團隊(例如中小企業,作為合作年行業經驗的一部分,2022 年)團隊領導、經理、高級管理層)評估週期中有 10 個以上的職位 36

以目標為導向,具有很高的道德標準我們的核心價值觀使我們 團結起來,幫助我們實現目標。我也與 Aeries 的同事合作,我的目標是提供開創性的服務,在業務往來、交易以及與客户同行一樣 團隊,通過 “開箱即用” 的思維方式、溝通、注意保護組織相互支持和認可的機密性來提供解決方案還有挑戰和我們的 客户的持續傾向。優勢,以實現改善現狀的集體目標。Aeries 和我們的客户。協作透明度創新以客户問責制誠信為中心我對待我的 客户是我最相信的 客户,我相信始終採取正確的言行、行動和結果,這促成了我們業務、事物和行為的重要組成部分,從而與內部和外部建立信任,確保我所做的工作提供符合最佳利益相關者的 道德選擇。對他們有價值;具有靈活的組織利益和透明的利益還有反應靈敏的客户。那是 Aeries 的“一支團隊” 的文化。37 37

環境、社會和治理 (ESG) Aeries 致力於採用 整體方法實現可持續發展,包括管理環境、社會和治理參數方面的風險和機會。Profile Factors 環境社會治理 Aeries 認為保護努力實現積極的社會 變革在Aeries,創造強大的自然資源和減少自然資源一直是治理結構和碳足跡的核心,因為Aeries的宗旨、文化和工作。監督是其DNA。我們的責任準則,因為 我們執行我們的責任準則。此外,客户參與行為、核心價值觀和對業務運營的關注是 Aeries 核心網絡安全的關鍵組成部分,以最大限度地減少價值以提供最佳價值、工作和 幫助我們實現其個性化方法對環境的影響,並根據公司業務活動靈活實現目標。我們的每個客户。治理實踐。38 38

為利益相關者創造價值——客户為客户——所有者 和管理利益相關者利潤擴張:§ 通過全球資源利用和流程優化節省成本卓越運營:§ 提供一流的人才,最佳實踐業務擴張:§ 能夠擴大全球人才和業務能力。縮短上市時間數字化轉型:§ 幫助客户實現目標的 Digital First 解決方案為未來做好準備 § 為了不斷縮短商業週期,我們 是私募股權合作伙伴創造價值的手冊的一部分 39

更低的成本結構更低的成本結構 — 在 的完整關係中持續下去,而不是一次 § 獨特的參與模式為客户提供成本透明度和紀律 § 一流的人才,為客户提供最低的成本結構。§ 在我們的內部分析和客户反饋中, 與競爭對手相比,我們看到成本節省了多達 30% § 根據客户的説法,根據我們的評估,客户購買可比的美國資源節省了大約 65% 的成本 § 最佳實踐、流程優化和數字化轉型保留 的運營成本優化 § 為我們的客户提供更好的定價 § Aeries 穩定、可預測的收入、收款和利潤 § 預定義的退出條款為客户提供了透明度,為 Aeries 40 40 創造了粘性

調整後的息税折舊攤銷前利潤調節調整後的息税折舊攤銷前利潤(百萬美元)CY2021 CY2022 CY2023 CY2024 調整後的息税折舊攤銷前利潤是一項非公認會計準則財務指標。我們將調整後的息税折舊攤銷前利潤作為衡量我們業績的補充指標。該衡量標準不符合公認會計原則,不應將其視為 GAAP 績效衡量標準的替代方案。調整後息税折舊攤銷前利潤的列報不應為年度利潤1.1美元-0.3美元10.7美元25.6美元,這被解釋為推斷我們的未來業績將不受異常或非經常性項目的影響。其他收入0.0 0.0 0.0 0.0 0.0 美元我們將調整後的息税折舊攤銷前利潤定義為淨虧損(收入)加上(a)所得税支出,財務成本 0.1 美元 0.1 美元 0.1 美元(b)利息支出,淨額,(c)折舊和攤銷以及(d)其他收入。我們認為,調整後的息税折舊攤銷前利潤對於 投資者評估我們的運營折舊和攤銷費用 1.2 美元 1.2 美元 0.9 美元 1.6 美元的業績,因為:税收 3.7 美元 2.2 美元 3.2 美元 7.7 美元 • 證券分析師和其他利益相關方使用此類計算來衡量財務 業績和還本付息能力;息税折舊攤銷前利潤6.0 美元 4.2 美元 14.8 美元 35.0 • 我們的管理層將其用於內部報告和規劃目的,包括我們合併運營預算和資本支出的各個方面 調整預先調整的財務本幻燈片中的信息是根據 (+) 非核心支出 0.2 美元 4.1 美元 0.0 美元(按當地公認會計原則)編制的。鼓勵投資者評估每項調整以及我們認為適合 補充分析的原因。調整後的息税折舊攤銷前利潤為6.2 $8.3 $14.8 35.0 此外,財務信息包括前瞻性信息,這些信息提供了我們對未來事件的當前預期或預測,包括與業務 合併相關的預期或預測。這些前瞻性陳述涉及許多風險、不確定性(其中一些是我們無法控制或Aeries無法控制的)或其他假設,這些假設可能導致實際業績或表現與這些前瞻性陳述所表達或暗示的 存在重大差異。調整後的息税折舊攤銷前利潤作為分析工具存在侷限性,您不應將其單獨考慮,也不應將其作為對我們根據公認會計原則報告的業績分析的替代品。其中一些 限制包括:• 它不反映我們的現金支出或未來對資本支出、合同承諾或外匯損益的需求;• 它不反映 營運資金的變化或現金需求;• 它不反映鉅額利息支出或償還未償債務利息或本金所必需的現金需求;• 它不反映已支付的款項或未來對 所得税的需求;以及 • 儘管折舊和攤銷是非現金費用,折舊和攤銷的資產將來通常需要更換或支付,調整後的息税折舊攤銷前利潤並不能反映這種 替代或付款的現金需求注:公司將財年定為財政年度。CY Financials 未經審計、分離、合併、使用估算值編制,代表前瞻性信息,僅用於説明目的,不應依賴 作為未來業績的指示 41

謝謝全球地點美洲印度阿聯酋亞洲羅利羅利 孟買迪拜新加坡迪拜瓜達拉哈拉印度瓜達拉哈拉印度瓜達拉哈拉海得拉巴班加羅爾新加坡 www.aeriestechnology.com +1 919 228 6404 info@aeriestechnology.com