附錄 99.7

錄取通知書

此 文檔很重要,需要您立即關注

根據經修訂的《2018年印度證券交易委員會(證券回購)條例》(定義見下文),本要約信作為Wipro Limited (以下簡稱 “公司”)的合格股東發送給您。如果您需要澄清將要採取的行動,則應諮詢您的股票經紀人(定義見下文)或您的投資顧問或回購經理,即JM Financial Limited或回購註冊商,即KFIN Technologies Limited。

請參閲本錄取通知書的定義部分,瞭解此處使用的大寫術語的定義。

WIPRO 限定

註冊辦事處和通訊地址:印度班加羅爾薩爾賈布爾路多達卡內利——560 035。

電話編號:+91 80 2844 0011

電子郵件:corp-secretarial@wipro.com;網站:www.wipro.com

企業識別碼 號 (CIN):L32102KA1945PLC020800

聯繫人:M Sanaulla Khan 先生,公司祕書;

電話編號:+91 80 2844 0011

電子郵件:sanaulla.khan@wipro.com

提議回購高達26,966,921股(僅限二萬六千九百六十萬 六萬二千九百二十一)面值已全額繳納的股權 ₹2/-(僅限兩盧比)公司各股(股權),佔公司已繳股本中 股權總數的4.91%,來自記錄日期,即2023年6月16日星期五,按比例 通過要約(定義見下文)途徑按比例 ,價格為 ₹每股股權445/-(僅限四百四十五盧比 )以現金支付,總對價為 ₹120,00,00,00,000/-(僅限一萬二千 億盧比)(回購)。

| 1. | 在適用範圍內,回購符合《公司法》(定義見下文)第 8.2 條、第 68、69、70 和 110 條以及所有其他適用條款(如果有)、SCD 規則(定義見下文)、《管理規則》第 22 條(定義見下文),並符合《回購條例》和 的所有其他適用條款(如果有),但須獲得此類其他批准、許可、同意,豁免和制裁,視需要而定,但須遵守法規、監管或可能規定的任何修改和條件適用法律可能要求的 政府當局。 |

| 2. | 根據公司截至2023年3月31日的最新經審計的獨立和合並財務報表,回購規模(定義見下文)分別佔公司截至2023年3月31日已全部繳股本和自由儲備金總額的20.95%和17.86%,根據公司的獨立和合並經審計財務報表的規定,回購規模(定義見下文)分別在公司已繳資本和自由儲備金總額的25%之內《公司 法》和《回購條例》。 |

| 3. | 公告(定義見下文)和本報價書(包括招標表)的副本也將分別在公司、印度證券交易委員會、回購登記處、證券交易所和經理的網站上公佈,網址為 https://www.wipro.com/investors/buy-back/、https://www.sebi.gov.in、https://karisma.kfintech.com、www.bseindia.com、www.nseindia.com 和 www.jmfl.com。 |

| 4. | 根據《回購條例》和其他可能適用的通告或通知,要約信在 記錄日,即2023年6月16日星期五,以電子方式發送給公司的註冊股東(合格股東)。此外,根據《回購條例》 第9(ii)條,如果公司收到任何符合條件的股東要求以實物形式發送要約信副本的請求,則應提供同樣的副本。 |

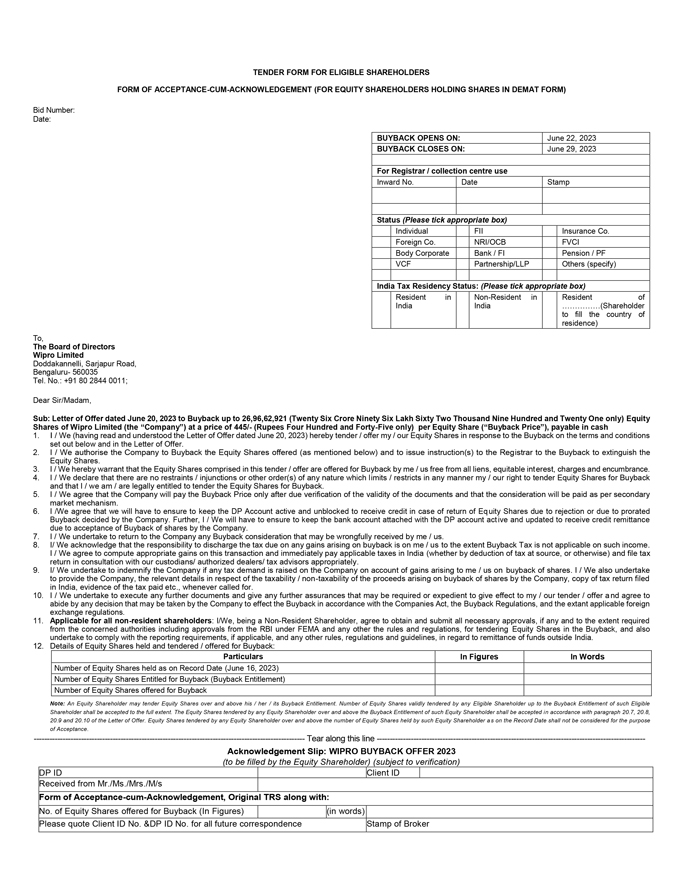

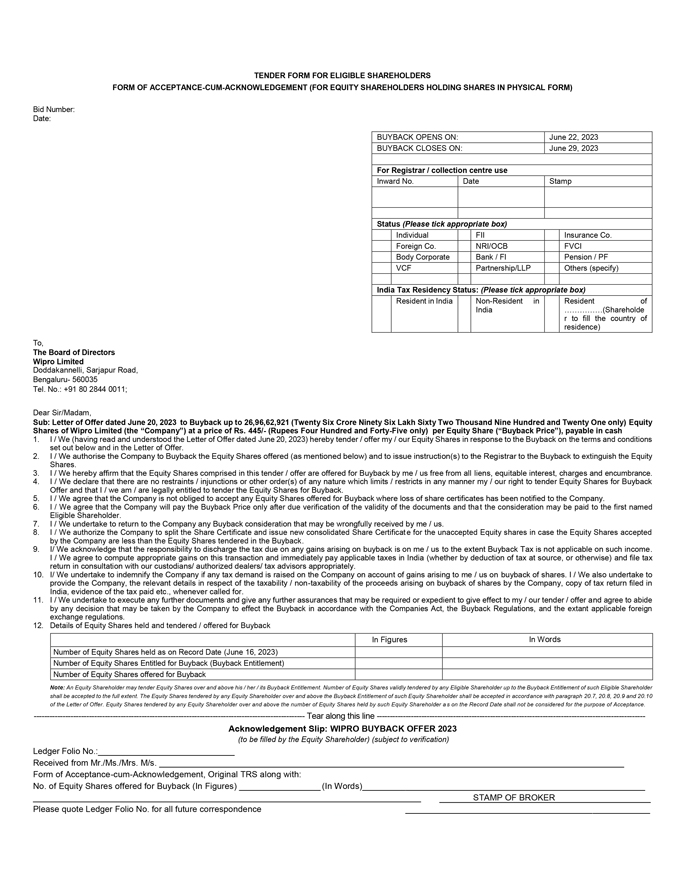

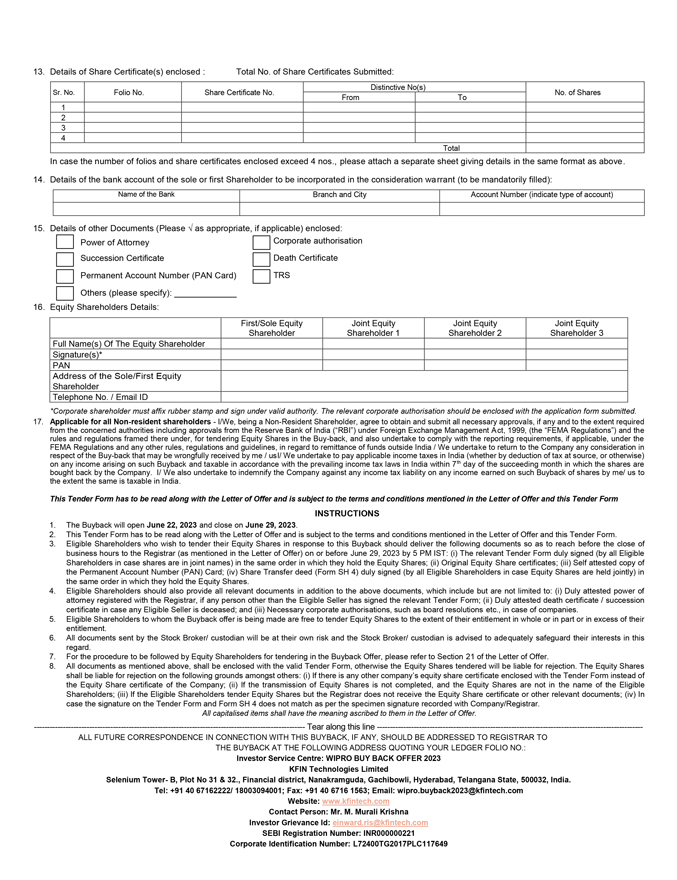

| 5. | 招標和結算程序載於本 報價信第51頁的第21段。的形式 接受與確認(招標表)隨本錄取通知書一起附上。 |

| 6. | 有關向合格股東支付對價的方式,請參閲本要約信第58頁的第21.23段。 |

| 7. | 建議符合條件的股東在進行回購之前參閲法定批准詳情( 第43頁第18段)和税收説明(第60頁第22段)。 |

| 回購經理 | 註冊回購 | |

|

| |

| JM 金融有限公司 | KFIN技術有限公司 | |

| 7第四 地板,能量, Appasaheb Marathe Marg、Prabhadevi、 孟買 400025, 馬哈拉施特拉邦,印度 電話:+91 22 6630 3030;+91 22 6630 3262 傳真:+91 22 6630 3330 電子郵件: wipro.buyback2023@jmfl.com 網站:www.jmfl.com 聯繫人:Prachee Dhuri 女士 SEBI Regn。不。: INM000010361 有效期:永久 公司識別碼:L67120MH1986PLC038784 |

Selenium,B座,31號和32號地塊,金融區,納納克拉姆古達,Serilingampally,海得拉巴 Rangareddy,Telangana State,500032, 印度。 電話號碼:+91 40 67162222 | |

| 電子郵件:wipro.buyback2023@kfintech.com | ||

| 聯繫人:M. Murali Krishna 先生 | ||

| 傳真號碼:+91 40 6716 1563 | ||

| 免費電話號碼:18003094001 | ||

| 投資者申訴電子郵件:einward.ris@kfintch.com | ||

| 網站:www.kfintech.com | ||

| SEBI Regn。編號:INR000000221 | ||

| 有效期:永久 | ||

| 公司識別碼:L72400TG2017PLC117649 | ||

| 回購計劃 | ||

| 回購開始於 | 2023年6月22日星期四 | |

| 回購即將結束 | 2023年6月29日星期四 | |

| 註冊商在回購時收到已完成的投標表和其他具體文件的最後日期和時間 | 2023年6月29日星期四 | |

| 回購權 | ||

| 符合條件的股東類別 | 回購比率(即回購資格)* | |

| 為小股東保留類別 | 在記錄日期每持有265股股票可獲得62股股權 | |

| 所有其他符合條件的股東的通用類別 | 在記錄日期每持有603股股票可獲得26股股權 | |

| * | 有關每個類別的回購權利規定的回購比率的更多信息,請參閲報價信第 46 頁的 第 20.5 段。 |

符合條件的股東還可以按照以下步驟在 註冊機構的網站上查看其回購資格:

| 1) | 點擊 https://kosmic.kfintech.com/karisma/buybackofferv2.aspx |

| 2) | 選擇 Wipro Limited 2023 年回購公司的名稱 |

| 3) | 選擇持有類型-物理保管、NSDL 或 CDSL |

| 4) | 根據上面選擇的選項,輸入您的賬單編號或 NSDL dpid/Client ID 或 CDSL 客户端 ID |

| 5) | 輸入安全碼,然後點擊提交 |

| 6) | 資格將以預先填寫的錄取兼確認表格提供 |

1