根據第 433 條提交

註冊 聲明編號 333-239800

2021 年 1 月 25 日 發行人免費寫作招股説明書

將 與 2020 年 10 月 20 日的初步招股説明書相關聯

寶盛傳媒集團控股有限公司

5,000,000 股普通股

這份自由寫作招股説明書將 與普通股的首次公開發行有關 寶盛傳媒集團控股有限公司( “公司”),應與2020年10月20日的初步招股説明書(“初步招股説明書”) 一起閲讀,該招股説明已包含在F-1表格註冊聲明(文件編號333-239800)的第3號修正案中,可通過 訪問以下網絡鏈接:

https://www.sec.gov/Archives/edgar/data/1811216/000110465920116437/tm2033351d1_f1a.htm

公司已就本通訊所涉及的發行向美國證券交易委員會提交了註冊聲明(包括招股説明書) 。在投資之前,您應該閲讀 中的招股説明書,該註冊聲明以及公司向美國證券交易委員會提交的其他文件,以獲取有關公司 和本次發行的更完整信息。你可以訪問美國證券交易委員會網站 www.sec.gov 上的 EDGAR 免費獲得這些文件。或者,如果您致電 Univest Securities, LLC 提出要求,任何承銷商或參與此次發行的任何交易商都將安排 向您發送招股説明書,請致電 212-343-8888。

寶盛傳媒集團控股有限公司投資者推介會(納斯達克股票代碼:BAOS)2021 年 1 月 SEC 文件編號 333-239800

本自由寫作招股説明書涉及寶盛傳媒集團控股有限公司(“我們”、“我們” 或 “我們的”)普通股(“普通股”)的擬議公開發行,應與我們向美國證券交易委員會(“SEC”)提交的與本演示有關的發行註冊聲明一起閲讀,可通過以下網絡鏈接訪問:https: //www. sec. goarchiv/ves/edeDed gar/data/ 1811216 /000110465920116437 /tm 2033351 d 1 _f 1 a. htm 註冊聲明尚未生效。在投資之前,您應完整閲讀註冊聲明中的招股説明書(包括其中描述的風險因素)以及我們與美國證券交易委員會簽訂的其他文件,以獲取有關我們和本次發行的更完整的信息。你可以通過訪問美國證券交易委員會網站的 EDGAR 免費獲得這些文件,網址為 http://www. sec. gov或者,如果您通過電子郵件與Univest Securities, LLC聯繫 Univest Securities, LLC,我們或我們的承銷商將安排向您發送招股説明書:ibassistDesk @univest。us,或者通過電子郵件聯繫寶盛傳媒集團控股有限公司:baos-ir @bsacme。com。

本演示包含前瞻性陳述,反映了我們當前的預期和對未來事件的看法,所有這些都存在風險和不確定性。前瞻性陳述給出了我們當前的預期或對未來事件的預測。您可以通過這些陳述與歷史或當前事實不嚴格相關的事實來識別這些陳述。在本招股説明書中,你可以通過使用 “近似”、“相信”、“希望”、“預期”、“預期”、“估計”、“項目”、“打算”、“計劃”、“將”、“將”、“應該”、“可能” 或其他類似表述等詞來找到其中的許多(但不是全部)陳述。這些聲明可能涉及我們的增長戰略、財務業績以及產品和開發計劃。您必須仔細考慮任何此類陳述,並應明白,許多因素可能導致實際結果與我們的前瞻性陳述不同。這些因素可能包括不準確的假設以及各種其他風險和不確定性,包括一些已知的風險和不確定性。無法保證前瞻性陳述,未來的實際業績可能會有重大差異。可能導致實際業績與前瞻性陳述中討論的結果不同的因素包括但不限於:● 對我們未來財務和經營業績的假設,包括收入、收入、支出、現金餘額和其他財務項目;● 我們執行增長和擴張的能力,包括實現目標的能力;● 當前和未來的經濟和政治狀況;● 我們在競爭激烈的廣告服務行業中的競爭能力;● 我們的資本需求還有我們的能力籌集我們可能需要的任何額外融資;● 我們吸引客户和進一步提高品牌知名度的能力;● COVID-19的未來發展和傳播 ● 我們僱用和留住合格的管理人員和關鍵員工以使我們能夠發展業務的能力;● 廣告服務行業的趨勢和競爭;● 本招股説明書中描述的其他假設,這些假設是任何前瞻性陳述所依據或與之相關的假設。我們在 “風險因素” 下描述了可能影響我們業務的某些重大風險、不確定性和假設,包括我們的財務狀況和經營業績。我們的前瞻性陳述基於管理層的信念和假設,基於陳述發表時管理層可用的信息。我們提醒您,實際結果和結果可能與我們的前瞻性陳述所表達、暗示或預測存在重大差異,也可能存在重大差異。因此,在依賴任何具有前瞻性的陳述時,你應該謹慎行事。除非聯邦證券法有要求,否則我們無意或義務在本招股説明書發佈後公開更新任何前瞻性聲明,無論是由於新信息、未來事件、假設變化還是其他原因。

寶盛傳媒集團控股有限公司首次公開募股納斯達克資本市場 — “BAOS”(待發行完成後獲得批准)5,000,000股普通股500萬美元至6.00美元25-3000萬美元(假設不行使超額配股期權,不包括30萬股普通股)15% 20,400,000普通股 • 約59.3%用於擴大我們的業務規模和確保其他媒體的授權機構地位 • 約18.5%用於建立我們自己的網絡主要意見領袖(“KOL”)• 大約12.2%用於擴大我們的人力和人才庫 • 一般營運資金約為10.0% Univest Securities, LLC 有關進一步的風險和披露,請參閲發行文件。無法保證會取得任何具體成果。in nve 陳述可能是投機性的,流動性不足,存在虧損的風險。

2019財年摘要來源:1 Frost & Sullivan 2019年7月題為 “中國在線廣告市場研究,獨立市場研究報告”(“弗羅斯特沙利文報告”)。有關進一步的風險和披露,請參閲發行文件。無法保證會取得任何具體成果。in nve 陳述可能是投機性的,流動性不足,存在虧損的風險。

有關進一步的風險和披露,請參閲發行文件。無法保證會取得任何具體成果。in nve 陳述可能是投機性的,流動性不足,存在虧損的風險。過去的表現並不代表未來的業績。

普邦景觀(中國)普邦香港(香港)CYY Holdings(BVI)EJAM Group(中國)EJAM International(香港)EJAM BVI(BVI)安瑞泰英屬維爾京羣島(BVI)登官英屬維爾京羣島(英屬維爾京羣島)PBCY Investment(BVI)其他股東寶盛集團(開曼羣島)寶盛英屬維爾京羣島(BVI)寶盛香港(香港)北京寶盛中國(中國)霍爾果斯寶勝(中國)寶盛科技(中國)喀什寶勝(中國)100% 100% 86.35% 13.65% 100% 首次公開募股前%/ 上市後百分比(不行使超額配股權)32.36%/25.98% 22.55%/18.11% 9.80%/7.87% 29.41%/23.62% 5.88%/4.72% 0%/19.69% 100% 離岸在岸 100% 有關進一步的風險和披露,請參閲發行文件。投資可能是投機性的,流動性不足,存在虧損的風險。100% 100%

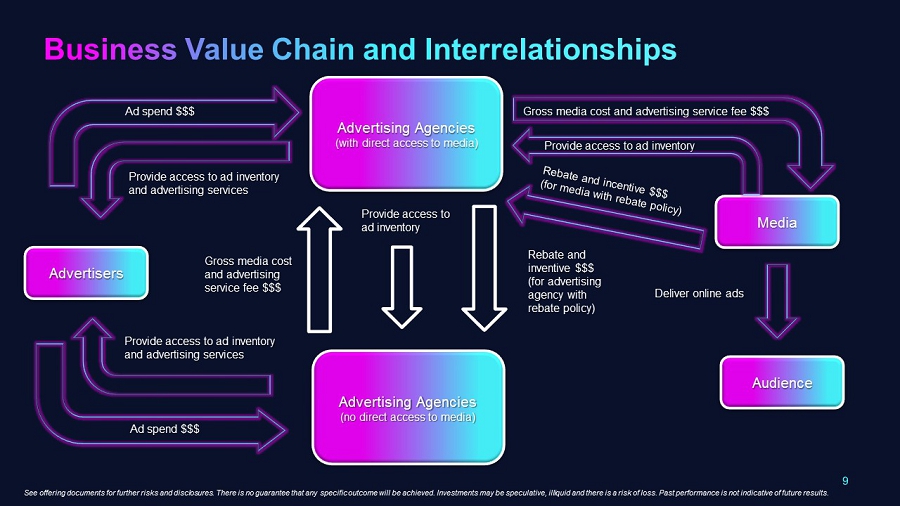

作為在線營銷服務提供商,我們連接廣告商和在線媒體,通過以下方式幫助廣告商管理其在線營銷活動:• 就廣告策略、預算和廣告渠道選擇提供建議 • 採購廣告庫存 • 提供廣告優化服務 • 管理和微調廣告投放流程作為授權媒體機構,我們通過以下方式為媒體業務創造價值:• 確定要購買廣告庫存的廣告商 • 促進與廣告商的付款安排• 協助廣告商處理媒體廣告投放的後勤工作 • 參與其他旨在教育和引導廣告商使用在線廣告的營銷和促銷活動。有關進一步的風險和披露,請參閲提供文檔。無法保證會取得任何具體成果。in nve 陳述可能是投機性的,流動性不足,存在虧損的風險。過去的表現並不代表未來的業績。

廣告代理商(可直接訪問媒體)廣告代理機構(無法直接訪問媒體)提供廣告庫存總媒體成本和廣告服務費 $$$ 返利和發明 $$(適用於有折扣政策的廣告代理商)廣告商媒體受眾總媒體成本和廣告服務費 $$$ 提供廣告庫存訪問權限廣告支出 $$ 提供廣告庫存和廣告服務訪問權限廣告支出 $$ 提供對廣告庫存和廣告服務的訪問權限請參閲銷售文件以瞭解更多風險和披露。無法保證會取得任何具體成果。in nve 陳述可能是投機性的,流動性不足,存在虧損的風險。過去的表現並不代表未來的業績。

媒體(或其授權機構)寶勝廣告商的折扣和激勵措施返利媒體(或其授權機構)寶勝廣告商向廣告商購買廣告和庫存及其他廣告服務的成本總費用參見報價文件以瞭解進一步的風險和披露。無法保證會取得任何具體成果。in nve 陳述可能是投機性的,流動性不足,存在虧損的風險。過去的表現並不代表未來的業績。

搜索廣告通常位於搜索結果頁面或搜索引擎運營商的相關產品的頂部或側面。基於拍賣的廣告:主要是每次點擊費用(“CPC”)非競價廣告:主要是每次成本(“CPT”)折扣和激勵信息源廣告是與其展示平臺的格式、外觀和功能相匹配的廣告,通常投放於短視頻共享、社交媒體和新聞源平臺上。主要是每英里成本(“CPM”)、每次點擊費用返利和激勵措施移動應用廣告以各種格式顯示在應用程序中,例如橫幅廣告、按鈕廣告、開屏廣告和插頁式廣告。主要是CPT,每次收購成本(“CPA”)淨費用;折扣和激勵社交媒體廣告的形式是出現在具有合適目標受眾的指定博客或社交媒體賬户中的內容。主要是CPT淨費用有關進一步的風險和披露,請參見發行文件。無法保證會取得任何具體成果。in nve 陳述可能是投機性的,流動性不足,存在虧損的風險。過去的表現並不代表未來的業績。

收購廣告商發佈前活動啟動和績效評估 x 根據市場情報與潛在廣告商接觸 x 利用行業關係 x 來自現有廣告商的新業務 x 廣告商(包括廣告代理商)和媒體 x 作為授權機構直接從媒體推薦 x 來自相關媒體的授權機構(或可以直接訪問的機構)x 來自網紅機構和/或其他服務提供商(僅適用於社交媒體營銷服務)請參閲提供文件瞭解更多風險和披露。無法保證會取得任何具體成果。in nve 陳述可能是投機性的,流動性不足,存在虧損的風險。過去的表現並不代表未來的業績。

有關進一步的風險和披露,請參閲發行文件。無法保證會取得任何具體成果。in nve 陳述可能是投機性的,流動性不足,存在虧損的風險。過去的表現並不代表未來的業績。

有關進一步的風險和披露,請參閲發行文件。無法保證會取得任何具體成果。in nve 陳述可能是投機性的,流動性不足,存在虧損的風險。過去的表現並不代表未來的業績。

648.8 688.3 731.3 772.0 829.0 883.1 934.9 983.2 1025.7 1064.2 47.4% 50.1% 52.9% 55.5% 69.7% 72.5% 75.1% 0.0% 30.0% 50.0% 60.0% 70.0% 80.0% 0 200 40.0% 0 200 40.0% 0 200 40.0% 0 200 40.0% 0 200 40.0% 0 200 40.0% 0 200 40.0% 0 200 40.0% 0 200 40.0% 0 200 40.0% 0 200 40.0% 0 200 40.0% 0 200 40.0% 0 200 40.0% 0 40.0% 0 2021E 2022E 2023E 百萬互聯網用户數量佔總人口的互聯網普及率來源:1 中國互聯網網絡信息中心;中華人民共和國國家統計局;弗羅斯特沙利文報告 556.8 619.8 695.3 742.1 817.0 870.8 924.6 1059.9 85.8% 90.1% 98.6% 98.6% 98.9% 98.9% 99.2% 99.4% 99.6% 75.0% 80.0% 85.0% 95.0% 100.0% 0 200 400 600 800 1200 2014 2016 2017 2018 2019E 2020E 2021E 2022E 百萬互聯網用户數移動互聯網普及率佔互聯網用户總數的比例

2014 2015 2016 2017 2018 2019E 2020E 2021E 2022E 2022E 移動廣告 37.8 85.6 131.7 217.2 322.9 456.7 797.6 998.5 1244.7 個人電腦廣告 114.9 126.7 134.7 149.9 179.1 185.5 186.4 0 200 600 800 1200 1400 1600 人民幣來源:1 弗羅斯特和沙利文報告 2014 2015 2016 2017 2019E 2020E 2021E 2022E 2022E 2023E 其他 15.5 19.2 20.1 22.9 42.9 42.7 42.6 52.6 65.8 社交媒體 10.9 15.5 19.2 26.4 36.3 49.9 101.7 垂直行業 12.5 16.8 19.5 25.3 33.0 41.9 72.6 83.0 在線視頻 15.2 23.3 32.6 49.667.4 88.5 113.9 143.0 174.9 210.4 Portal&Information 11.0 15.7 17.6 21.8 26.8 35.7 43.9 53.7 67.5 80.1 搜索引擎 48.5 68.1 84.3 115.4 152.7 252.2 311.4 351.8 471.0 615.9 783.2 986.7 1184.0 1431.1 0 200 400 400 800 1000 1200 1400 1600 人民幣

51.8 88.2 141.7 187.8 232.2 310.9 403.3 512.2 633.4 780.2 0 100 200 400 600 700 800 900 人民幣來源:1 弗羅斯特沙利文報告 48.5 68.1 84.3 115.4 152.6 197.7 252.5 381.2 0 50 100 150 200 300 400 4500 人民幣十億 17.5 307 86.3 131.0 179.5 226.6 279.5 336.5 9 2.0% 8.2% 11.8% 13.2% 18.7% 21.3% 23.9% 23.2% 23.6% 0.0% 5.0% 10.0% 15.0% 25.0% 0 50 100 150 200 250 300 350 400 億元人民幣

有關進一步的風險和披露,請參閲發行文件。無法保證會取得任何具體成果。in nve 陳述可能是投機性的,流動性不足,存在虧損的風險。過去的表現並不代表未來的業績。

為了抓住在線廣告服務市場的潛在增長,我們打算不斷擴大我們的廣告商基礎,增加廣告商的廣告支出。確保訪問具有授權代理商地位的熱門媒體將有助於我們吸引更多的廣告商使用我們的服務。這將創造一個良性循環,推動我們的廣告商和媒體基礎的增長。各種社交媒體平臺上的頂級KOL(關鍵意見領袖)現已成為廣告活動的新廣告渠道。我們在執行社交媒體營銷活動方面擁有多年的經驗,並與許多KOL及其代理機構建立了關係。我們努力通過KOL網絡獲利,並將其發展為我們自己的創收媒體資源。我們將擴大運營團隊,為不斷增長的廣告商羣體提供服務,並與越來越多的媒體保持關係,包括在來年擴大高級經理、所有職能部門團隊和全球業務團隊。有關進一步的風險和披露,請參閲發行文件。無法保證會取得任何具體成果。in nve 陳述可能是投機性的,流動性不足,存在虧損的風險。過去的表現並不代表未來的業績。

鍾文秀董事會主席兼首席執行官 • 我在廣告行業擁有超過 14 年的經驗。• 2006 年獲得河北科技大學計算機與應用學士學位。Sen Gong SEM Advertising 全國銷售總監 • 在中國媒體行業擁有超過 10 年的業務發展和銷售與營銷經驗。• 2004 年獲得北京建設大學計算機應用學士學位。胡作豪獨立董事提名人 • 在企業管理領域擁有超過 30 年的教學和研究經驗。• 目前擔任清華大學經濟與管理學院中國商業研究中心的執行副主任。• 1988 年獲得中國浙江大學力學碩士學位,2000 年獲得日本京都大學經濟學博士學位。有關進一步的風險和披露,請參閲發行文件。投資可能是投機性的,流動性不足,存在虧損的風險。過去的表現並不代表未來的業績。Jue Jin 首席財務官 • 超過 10 年的財務經驗。• 2003 年獲得北京首都經濟貿易大學會計學學士學位。餘忠獨立董事提名人 • 擁有超過 14 年的法律執業經驗。• 分別於 1998 年和 2005 年獲得中山大學法學學士學位和法學碩士學位。何亞當(新)獨立董事候選人 • 自2012年5月起擔任財富全球500強企業萬達美國投資控股公司的首席財務官。• 1993年和2001年在北京中央財經大學獲得税務學士學位和碩士學位,並於2017年獲得新澤西州西頓霍爾大學會計學碩士學位。先生。Adam(Xin)他是中國和紐約州的註冊會計師。

有關進一步的風險和披露,請參閲發行文件。無法保證會取得任何具體成果。in nve 陳述可能是投機性的,流動性不足,存在虧損的風險。過去的表現並不代表未來的業績。

有關進一步的風險和披露,請參閲發行文件。無法保證會取得任何具體成果。in nve 陳述可能是投機性的,流動性不足,存在虧損的風險。過去的表現並不代表未來的業績。我們關閉了各種營銷渠道,從在搜索引擎上部署搜索廣告、在視頻共享平臺上投放短視頻廣告到在熱門網站上投放橫幅廣告。我們服務的廣告商數量從2018年的364家增長到2019年的438家,行業從電子商務和在線服務平臺、在線旅行社到金融服務、在線遊戲、汽車服務和其他廣告代理商不等,我們有強大的優化團隊為客户提供服務,通過創建、實施和完善營銷活動來提高其營銷支出的投資回報我們自2016年以來一直是搜狗的授權代理機構,並通過增加媒體獲得了授權代理機構地位,比如搜狗和sm.cn,boBo Video和快手視頻等視頻共享平臺,以及其他移動應用程序、瀏覽器和電子商務平臺。在線廣告行業公司管理團隊的經驗和資源產生了巨大的影響,這使我們在行業中具有獨特的競爭優勢。

16.16 17.85 14.69 15.99 9.19 11.17 FY2018 FY2019 百萬美元收入、毛利潤和淨收入毛利淨收益 90.9% 89.6% 56.9% 62.6% FY2018 FY2019 毛利率和淨利潤率毛利率淨利潤率注意:財年結束時間為 12 月 31 日。有關進一步的風險和披露,請參閲發行文件。無法保證會取得任何具體成果。in nve 陳述可能是投機性的,流動性不足,存在虧損的風險。過去的表現並不代表未來的業績。

10.96 9.80 10.02 9.17 6.77 6.17 1H2019 1H2020 未經審計的百萬美元收入、毛利潤和淨收入毛利淨收益 91.4% 93.6% 61.7% 63.0% 1H2019 1H2020 未經審計的毛利率和淨利潤率淨利潤率有關進一步的風險和披露,請參閲銷售文件。無法保證會取得任何具體成果。in nve 陳述可能是投機性的,流動性不足,存在虧損的風險。過去的表現並不代表未來的業績。注意:財政年度結束時間為12月31日。

16.16 14.69 9.19 17.85 15.99 11.17 收入毛利淨收入百萬美元收入、總利潤和淨收入 FY2018 FY2019 90.9% 56.9% 89.6% 62.6% 毛利率淨利潤率毛利率毛利率和淨利潤率 FY2018 FY2019 有關進一步的風險和披露,請參閲銷售文件。無法保證會取得任何具體成果。in nve 陳述可能是投機性的,流動性不足,存在虧損的風險。過去的表現並不代表未來的業績。注意:財政年度結束時間為12月31日。

10.96 10.02 6.77 9.80 9.17 6.17 收入毛利淨收入百萬美元收入、總利潤和淨收入 1H2019 1H2020 未經審計 91.4% 61.7% 93.6% 毛利率淨利潤率毛利率毛利率和淨利潤率 1H2019 1H2020 未經審計更多風險和披露詳見銷售文件。無法保證會取得任何具體成果。in nve 陳述可能是投機性的,流動性不足,存在虧損的風險。過去的表現並不代表未來的業績。注意:財政年度結束時間為12月31日。

有關進一步的風險和披露,請參閲發行文件。無法保證會取得任何具體成果。in nve 陳述可能是投機性的,流動性不足,存在虧損的風險。過去的表現並不代表未來的業績。89% 11% 收入明細(2019財年)出版商提供的返利和激勵措施來自廣告商的淨費用47% 53%按服務劃分的收入明細(2019財年)來自SEM服務的收入來自SEM服務的收入注意:財政年度結束時間為12月31日。

有關進一步的風險和披露,請參閲發行文件。無法保證會取得任何具體成果。in nve 陳述可能是投機性的,流動性不足,存在虧損的風險。過去的表現並不代表未來的業績。88% 12% 的收入明細(1H2020 未經審計)出版商提供的折扣和激勵措施來自廣告商的淨費用86% 14%按服務劃分的收入明細(1H2020 未經審計)來自SEM服務的收入來自SEM服務的收入注意:財政年度結束時間為12月31日。

Edric Guo 首席運營官電子郵件:yguo@univest.us 電話:+1-646-775-0000 地址:紐約州紐約公園大道 375 號,15 樓 10152 美國投資者關係 Ascent 投資者關係 LLC Tina Xiao 總裁電子郵件:tina.xiao @ascent-ir.com 電話:+1-917-609-0333 地址:紐約州紐約第三大道 733 號 16樓 10017 美國 Bookrunner Univest Securities, LLC 電子郵件:baos-ir@bsacme.com 地址:中國北京市海淀區知春路 6 號金秋國際大廈 B 座 901 室 100088 發行人寶盛傳媒集團控股有限公司