附錄 99.2

www.thorindustries.com 2023 財年第三季度財務業績

前瞻性陳述本演示文稿包括某些符合 U 定義的 “前瞻性” 陳述。S。1995年《私人證券訴訟改革法》、經修訂的1933年《證券法》第27A條和經修訂的1934年《證券交易法》第21E條。這些前瞻性陳述基於管理層當前對未來和預期發展及其對THOR的影響的預期和信念,本質上涉及不確定性和風險。這些前瞻性陳述並不能保證未來的表現。我們無法向您保證,實際結果不會與我們的預期有重大差異。可能導致重大不同結果的因素包括:通貨膨脹對我們產品成本和總體消費者需求的影響;原材料和大宗商品價格波動和/或原材料、大宗商品或底盤供應限制的影響;戰爭、軍事衝突、恐怖主義和/或網絡攻擊,包括國家贊助或贖金攻擊的影響;能源或燃料成本和/或可用性的突然或重大不利變化的影響,包括由此造成的負面變化的影響根據地緣政治事件,在我們的運營成本、原材料價格、我們的供應商、獨立經銷商或零售客户;包括底盤在內的某些生產部件對一小部分供應商的依賴;利率波動及其對整體經濟,特別是對我們的盈利能力以及對獨立經銷商和消費者的潛在影響;為應對需求的快速變化而快速提高或減少產量的能力,同時管理成本和市場份額;水平和保修和召回發生的索賠;我們的供應商為其產品中的任何缺陷提供財務支持的能力;立法、監管和税收法律和/或政策發展,包括它們對我們的獨立經銷商、零售客户或我們的供應商的潛在影響;遵守政府監管的成本;與當前或未來訴訟或監管調查相關的不利結果或結論的影響;公眾對環境、社會和治理事務的看法和成本;法律和合規問題,包括可能與最近完成的交易相關的因素;消費者信心下降和可自由支配的消費者支出水平;匯率波動的影響;可能對我們的獨立經銷商和/或零售消費者產生負面影響的限制性貸款做法;管理變革;新的和現有產品與服務的成功;保持強大品牌和開發滿足消費者需求的創新產品的能力;有效利用現有生產設施的能力;消費者的變化偏好;與收購相關的風險,包括:收購的速度和成功完成、其整合和財務影響、收購實現預期運營協同效應的程度、與收購相關的負債可能存在未知或低估的情況、收購中現有客户的潛在流失以及我們留住被收購公司關鍵管理人員的能力;必要的生產人員短缺以及為吸引吸引而增加的勞動力成本和相關員工福利並在需求旺盛時期留住生產人員;向主要獨立經銷商的銷售損失或減少;向獨立經銷商交付設備或中斷向我們設施交付包括底盤在內的原材料;運費和運輸成本增加;保護我們的信息技術系統免受數據泄露、網絡攻擊和/或網絡中斷的能力;資產減值費用;競爭;回購協議下損失的影響;美國實力的影響。美元是以美元計價的商品的國際需求。美元;生產和/或銷售我們產品的各個國家的總體經濟、市場和政治狀況;生產、使用和/或銷售我們產品的各個司法管轄區不斷變化的排放和其他相關氣候變化法規的影響;我們的投資和資本配置戰略或戰略計劃其他方面的變化;以及市場流動性狀況、信用評級和其他可能影響我們獲得未來資金的機會和債務成本的因素的變化。我們在截至2023年4月30日的季度10-Q表季度報告中以及截至2022年7月31日的10-K表年度報告的第1A項中對這些風險和不確定性進行了更全面的討論。除非法律要求,否則我們不承擔任何義務或承諾傳播對本演示文稿中包含的任何前瞻性陳述的任何更新或修訂,或反映本演示文稿發佈之日後我們的預期的任何變化或任何陳述所依據的事件、條件或情況的任何變化。2

2023財年第三季度亮點 3 嚴格的生產、可變成本模型和歐洲細分市場的強勁表現支撐了穩健的第三季度業績淨銷售額為29億美元,低於上一財年第三季度創紀錄的47億美元 ▪ 鑑於我們的獨立經銷商在不確定的市場環境中謹慎的訂購模式,謹慎地管理了北美的批發產量水平 ▪ 積極協助我們的北美獨立經銷商從渠道庫存中削減了約8,300台的庫存並減少了前一年度車型的大量單位攤薄後每股收益為2.24美元 ▪ 儘管單位出貨量與去年同期相比下降了45%,但THOR實現了14.8%的毛利率 ▪ 北美的槓桿可變成本模型在當前市場條件下暫時調整了成本結構 ▪ 通過優惠的價格-成本實現、運營效率和改善底盤供應在歐洲細分市場實現了強勁的業績在23年第三季度運營產生了2.888億美元的淨現金流 ▪ 公司支付了 90.0 美元美國定期貸款B的100萬美元和ABL的3,500萬美元,並在第三財年第三季度末回購了1,660萬美元的普通股 ▪,公司向美國定期貸款B額外償還了8500萬美元,還清了總額為5,000萬美元的本金,以全額償還其ABL的未清餘額

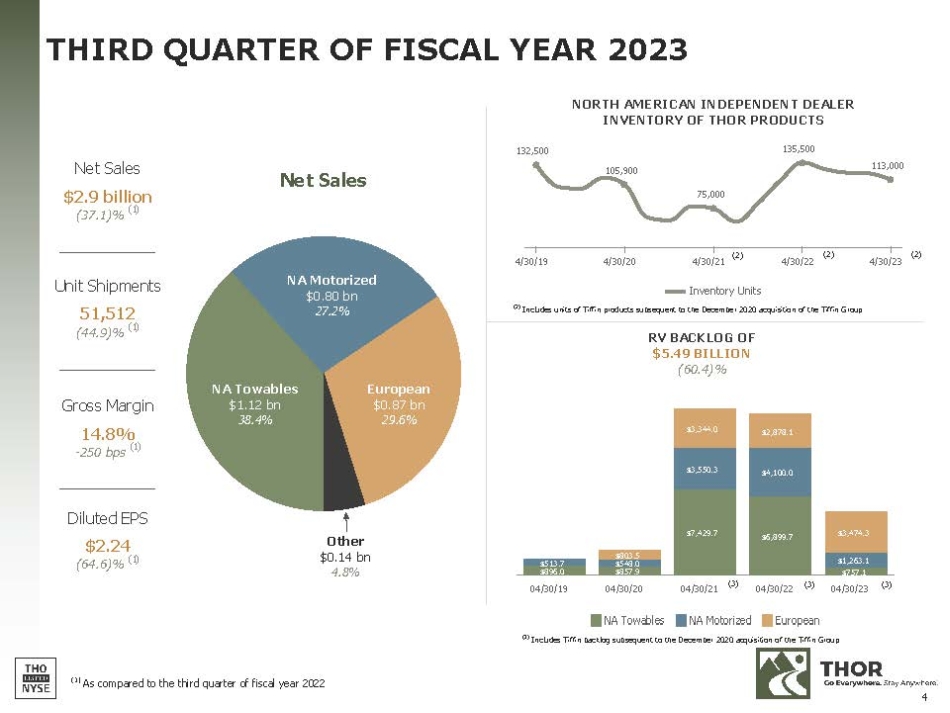

857.9 美元 7,429.7 美元 6,899.7 美元 757.1 513.7 896.0 548.0 548.0 548.0 美元 4,100.0 1,263.1 美元 803.5 美元 3,344.0 2,878.1 美元 NA Towables NA Motorized European (3) 包括 2020 年 12 月收購蒂芬集團後的蒂芬積壓商品 04/30/19 04/30/20 04/30/21 04/30/21 04/30/22 04/30/22 04/30/22 04/30/22 30/23 歐洲 0.87 億美元 29.6% NA Motorized 0.8億美元 27.2% NA Towables 11.2 億美元 38.4% 其他 0.14 億美元 132,500 105,000 75,000 75,000 北美獨立經銷商雷神產品庫存為 54.9 億美元 (60.4)% 庫存單位 (2) 包括 Tiffin 的單位2020 年 12 月收購 Tiffin 集團之後的產品 (2) 4/30/23 (1) 與 2022 財年第三季度相比 2023 財年第三季度毛利率 14.8%-250 個基點 (1) 攤薄後每股收益2.24 美元 (64.6)% (1)% (1) (2) (3) 4/30/19 4/30/20 4/30/21 (2) 30/22 單位出貨量 51,512 (44.9)% (1) 4 (3) 淨銷售額

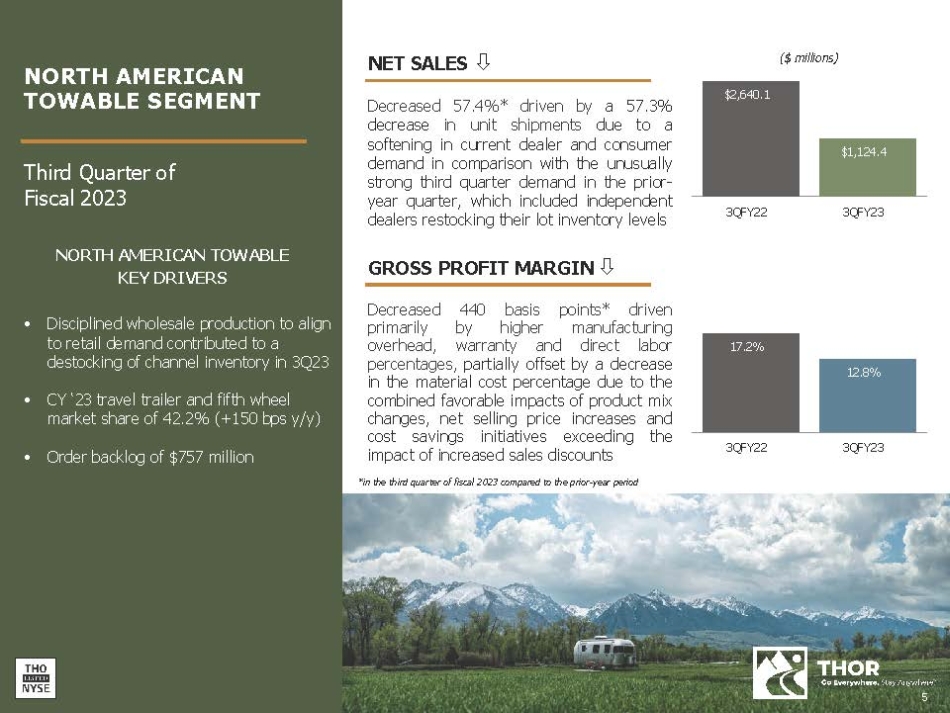

(百萬美元)2,640.1 美元 1,124.4 美元 3QFY22 3QFY23 17.2% 12.8% 3QFY22 3QFY23 淨銷售額下降57.4%*,這得益於當前經銷商和消費者需求疲軟,與上一季度第三季度異常強勁的需求相比,包括獨立經銷商補貨批次庫存水平毛利率下降了440個基點*,這主要是由製造管理費用增加和直接保修推動的勞動力百分比,部分被材料成本的下降所抵消百分比由於產品結構變化、淨銷售價格上漲和成本節約舉措的綜合有利影響,超過了銷售折扣增加的影響*在2023財年第三季度與去年同期相比北美拖車細分市場北美拖車主要驅動因素 • 與零售需求保持一致的嚴格批發生產促成了23季度渠道庫存的減少 • 23財年旅行拖車和第五輪市場份額為42.2%(同比 +150 個基點)• 訂單積壓為 757 美元百萬 5

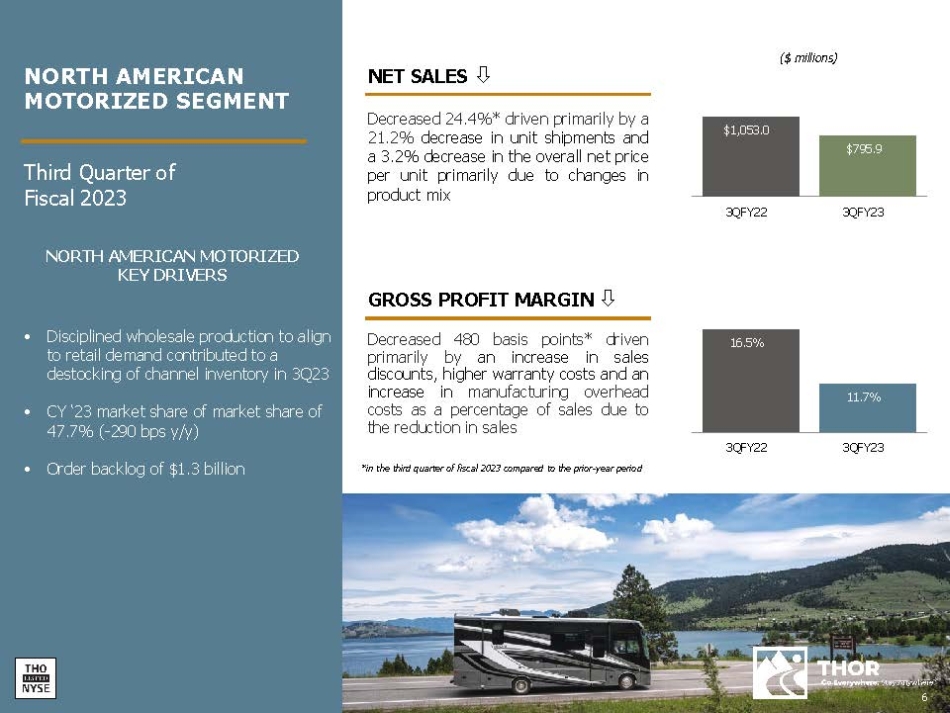

淨銷售額下降24.4%*主要受單位出貨量下降21.2%和單位總淨價下降3.2%的推動,這主要是由於產品結構的變化(百萬美元)1,053.0 美元 795.9 美元 3QFY22 3QFY23 16.5% 11.7% 3QFY22 3QFY23 毛利率下降了480個基點*,這主要是由銷售折扣增加、保修成本增加以及製造管理費用佔銷售額的百分比增加所致與去年同期相比,2023財年第三季度的銷售額*下降了第三2023 財年季度北美機動車主要驅動因素 • 為滿足零售需求而嚴格的批發生產促成了 23 年第 3 季度渠道庫存的減少 • 23 財年的市場份額為 47.7%(同比為 -290 個基點)• 積壓訂單 13 億美元 6 北美機動細分市場

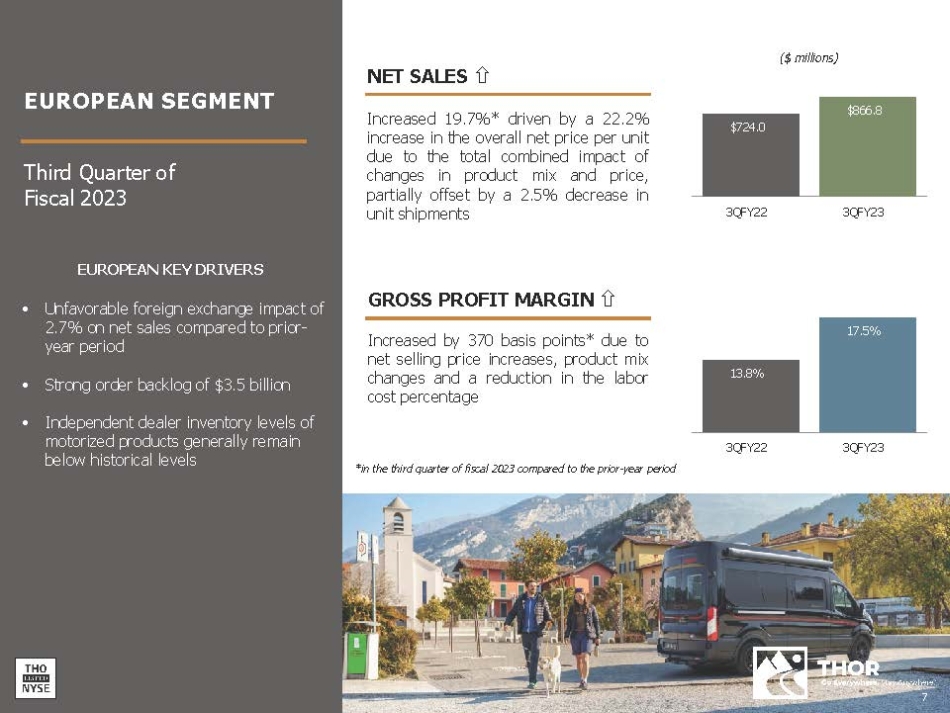

歐洲主要驅動因素 • 與去年同期相比,外匯對淨銷售額的不利影響為2.7% • 35億美元的強勁訂單積壓 • 獨立經銷商機動產品的庫存水平總體保持在歷史水平淨銷售額增長19.7%*的推動下,由於產品結構和價格變化的總體綜合影響,單位出貨量毛利率下降2.5%,部分抵消了單位出貨量毛利率下降2.5% 由於淨銷售價格上漲,增加了370個基點*,與上年同期相比,2023財年第三季度產品結構的變化和勞動力成本百分比(百萬美元)724.0美元 866.8 美元 3QFY22 3QFY23 13.8% 17.5% 3QFY22 3QFY23 *2023財年第三季度歐洲細分市場 7

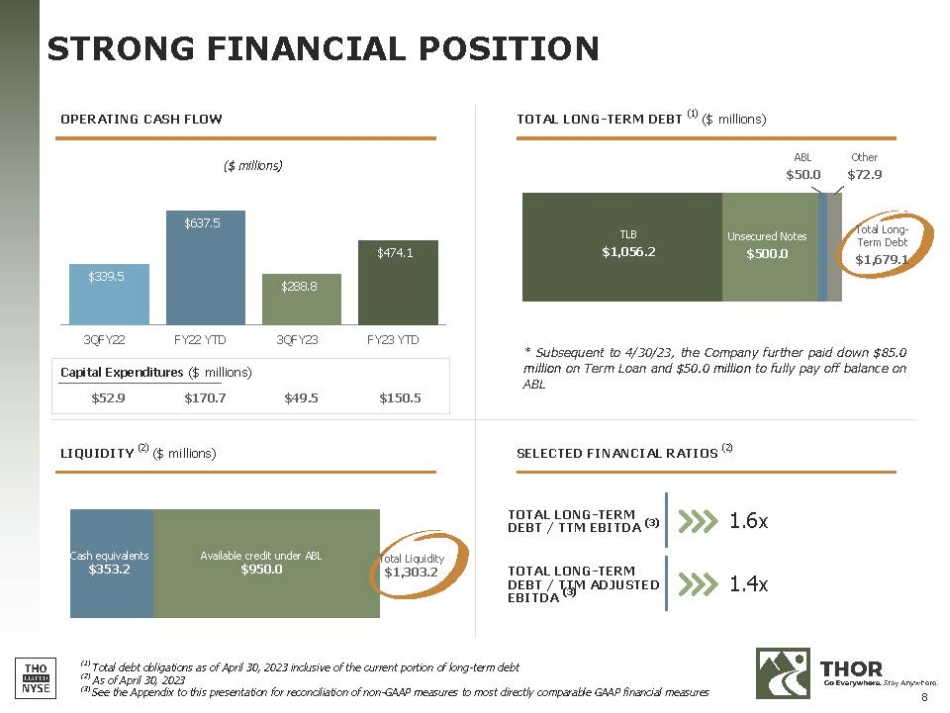

8 長期債務總額/TTM 息税折舊攤銷前利潤 (3) 1.6 倍長期債務總額/TTM 調整後息税折舊攤銷前利潤 (3) 1.4 倍財務狀況良好(百萬美元)339.5 637.5 $288.8 474.1 3QFY23 23 財年年初至今長期債務總額 (1) (百萬美元) 流動性 (2) TLB 1,056.2 未抵押注意 500.0 美元 ABL 50.0 其他 72.9 美元長期債務總額 1,679.1 美元現金等價物 353.2 ABL 下的可用信貸總流動性 1,303.2 美元 1,303.2 美元 3QFY22 22 財年年初至今資本支出(百萬美元)52.9 美元 170.7 49.5 美元 * 之後 4/30/23,公司進一步向定期貸款提供8,500萬美元和5000萬美元用於全額償還ABL的餘額 (1) 截至2023年4月30日的債務總額,包括長期債務的當前部分 (2) 截至2023年4月30日 (3) 非公認會計準則指標與最直接可比的公認會計準則財務指標的對賬情況見本演示文稿附錄

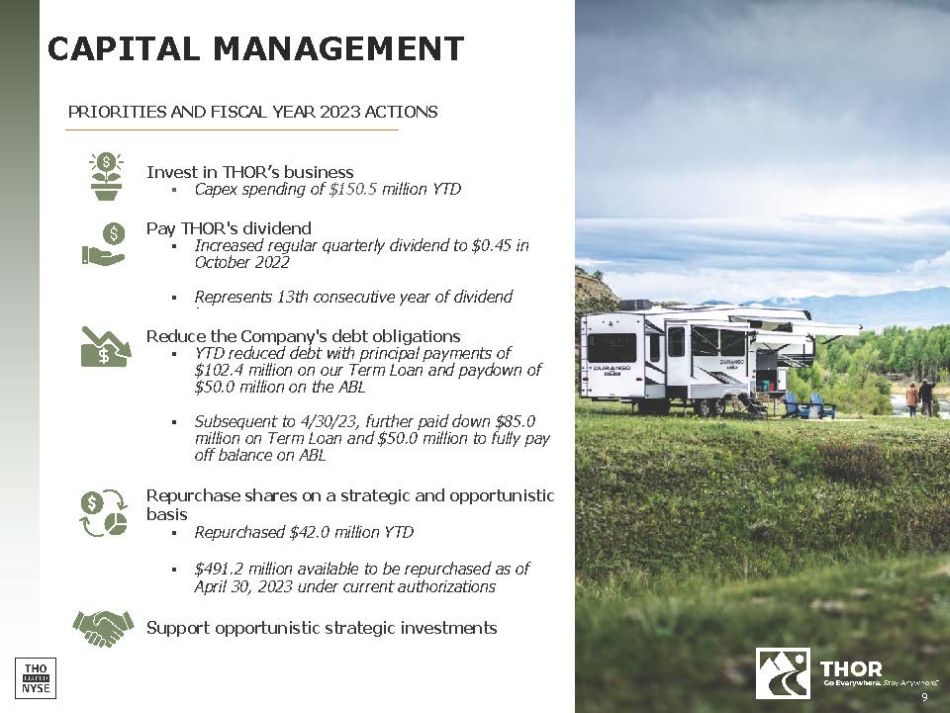

資本管理優先事項和2023財年行動投資雷神的業務 ▪ 資本支出年初至今為1.505億美元支付THOR的股息 ▪ 2022年10月的定期季度股息增加至0.45美元 ▪ 這是連續第13年派發股息減少公司的債務義務 ▪ 年初至今減少了債務,我們的定期貸款本金償還了1.024億美元,ABL的還款額為5,000萬美元 ▪ 23年4月30日之後,p還款了8500萬美元的定期貸款和5,000萬美元的定期貸款 000 萬美元用於全額還清 ABL Repusy 股票的戰略性回購餘額機會主義基礎 ▪ 年初至今已回購4200萬美元 ▪ 根據當前授權,截至2023年4月30日有4.912億美元可供回購支持機會主義戰略投資 9

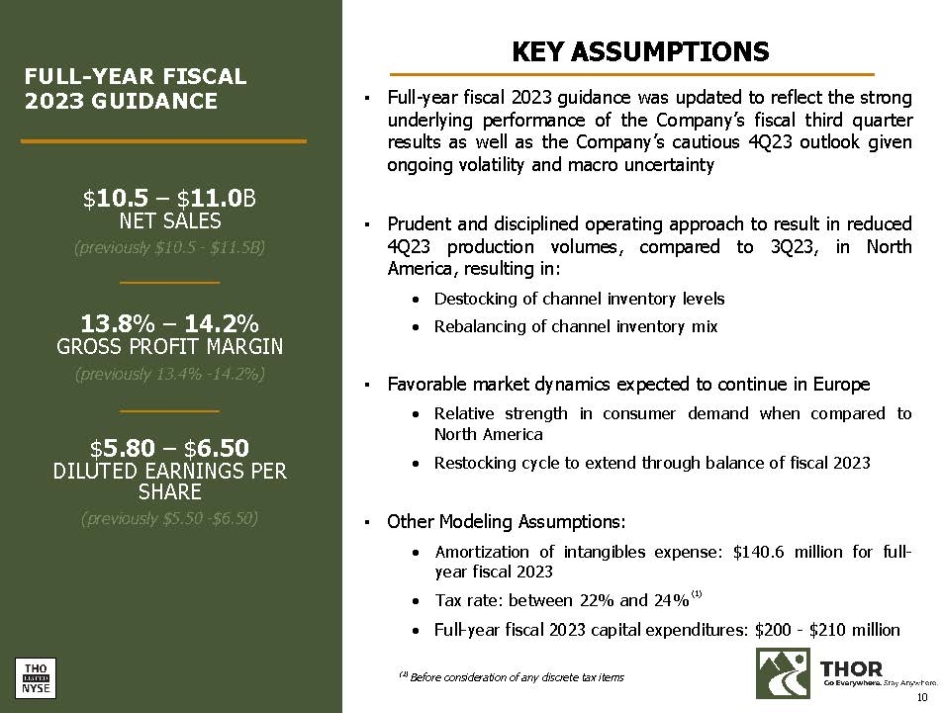

2023財年全年指導主要假設 ▪ 2023財年全年指引已更新,以反映公司第三財季業績的強勁基礎表現以及公司在持續的波動和宏觀不確定性下對23季度4季度謹慎的前景展望 ▪ 謹慎而嚴格的運營方針使北美的23季度4季度產量減少了,導致:• 渠道庫存水平降低 • 渠道庫存結構再平衡 ▪ 有利的市場動態預計將在歐洲繼續 •與北美相比,消費者需求的相對強勁 • 補貨週期將延長至2023財年餘額 ▪ 其他建模假設:• 無形資產支出攤銷:2023財年全年1.406億美元 • 税率:在22%至24%之間(1)• 2023財年全年資本支出:200-2.1億美元淨銷售額(之前為105美元至115億美元)13.8% — 14.2% 毛利率(之前為 13.4%-14.2%)5.80 美元 — 6.50 美元攤薄後每股收益(之前為 5.50 美元至 6.50 美元)(1) 在考慮任何因素之前離散税收項目 10

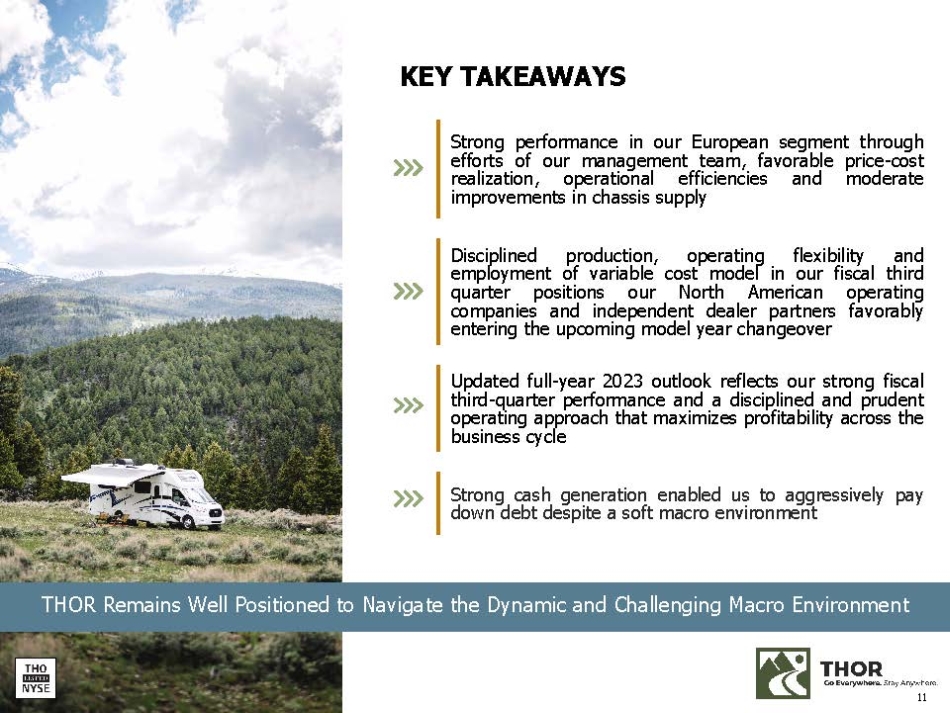

關鍵要點通過管理團隊的努力,歐洲細分市場的強勁表現、有利的價格成本實現、運營效率以及底盤供應的適度改善,第三財季嚴謹的生產、運營靈活性和可變成本模型的使用,使我們的北美運營公司和獨立經銷商合作伙伴在進入即將到來的車型年度轉換方面處於有利地位。更新的2023年全年展望反映了我們強勁的第三財季業績以及嚴謹而謹慎的態度在整個商業週期中最大限度地提高盈利能力的運營方法儘管宏觀環境疲軟,但強勁的現金創造使我們能夠積極償還債務 THOR 仍處於有利地位,可以駕馭充滿活力和充滿挑戰的宏觀環境 11

附錄 12

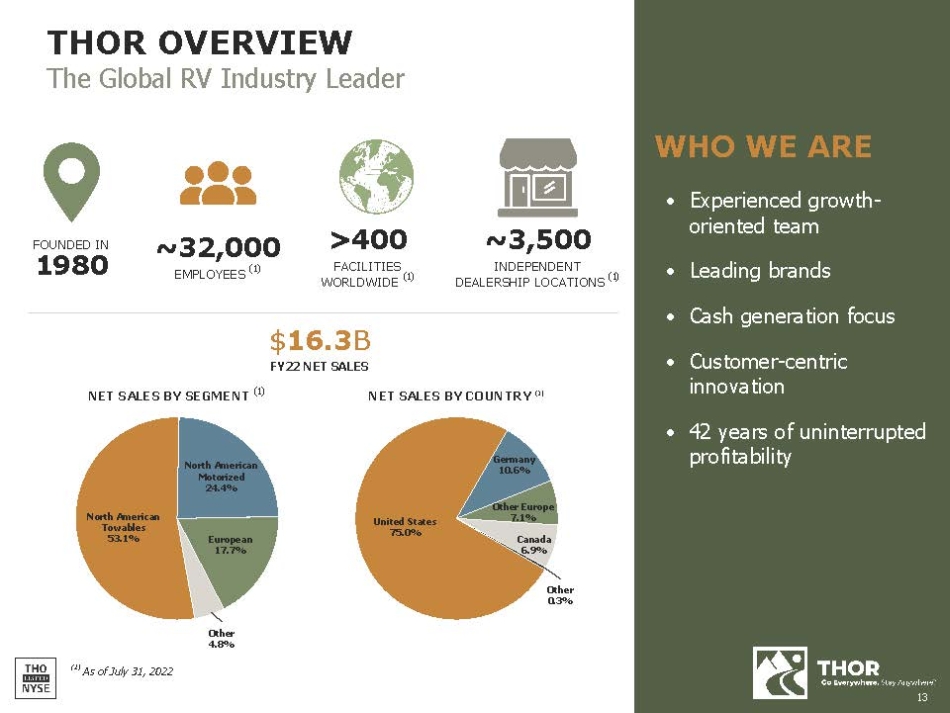

THOR 概述全球房車行業領導者我們是誰 • 經驗豐富、以成長為導向的團隊 • 領先品牌 • 注重現金創造 • 以客户為中心的創新 • 42 年不間斷的盈利能力成立於 1980 年 ~32,000 名員工 (1) 約 3,500 個全球工廠 (1) 按細分市場劃分的淨銷售額 (1) 16.3 億美元 22 財年淨銷售額其他 4.8% (1) 截至 2022 年 7 月 31 日州 75.0% 德國 10.6% 其他歐洲 7.1% 加拿大 6.9% 其他 0.3% 北美 Towables 53.1% 北美機動車 24.4%歐洲 17.7% 13

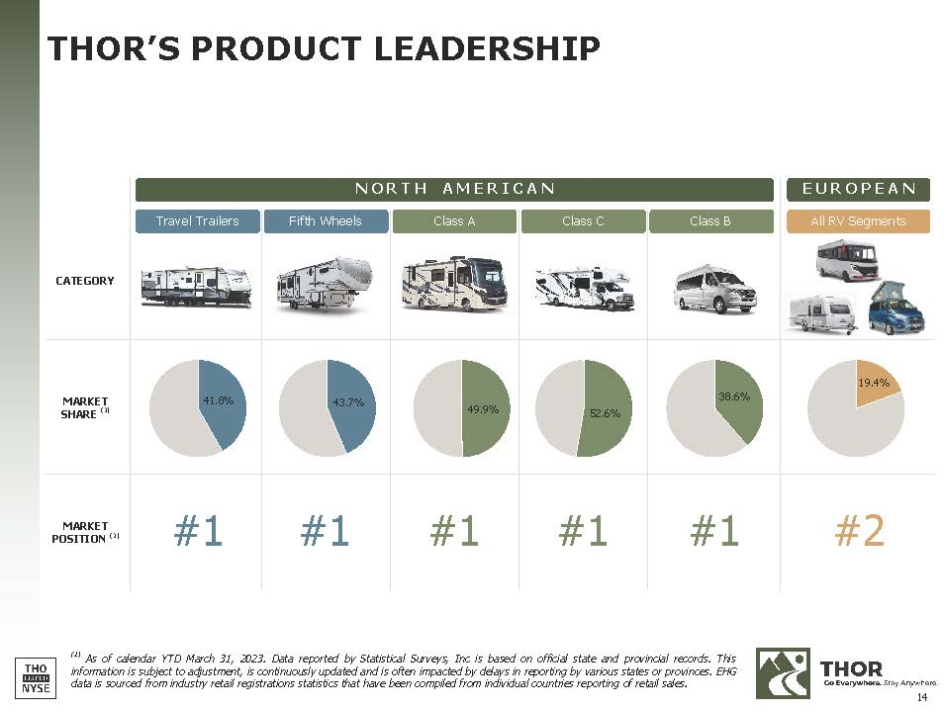

雷神的產品領導力 (1) 截至日曆年初至今 2023 年 3 月 31 日。統計調查公司報告的數據基於州和省的官方記錄。這些信息可能會進行調整,不斷更新,並且經常受到各州或省報告延遲的影響。EHG 數據來自行業零售註冊統計數據,這些統計數據是從報告零售銷售的各個國家彙編而成的。E U R O P E A N 所有房車細分市場 N O R T H A M E R I C A N 類別 B 類 C 級 A 級五輪旅行拖車 19.4% 38.6% 52.6% 49.9% 43.7% 41.8% 市場份額 (1) #2 #1 #1 #1 #1 #1 市場地位 (1) 14

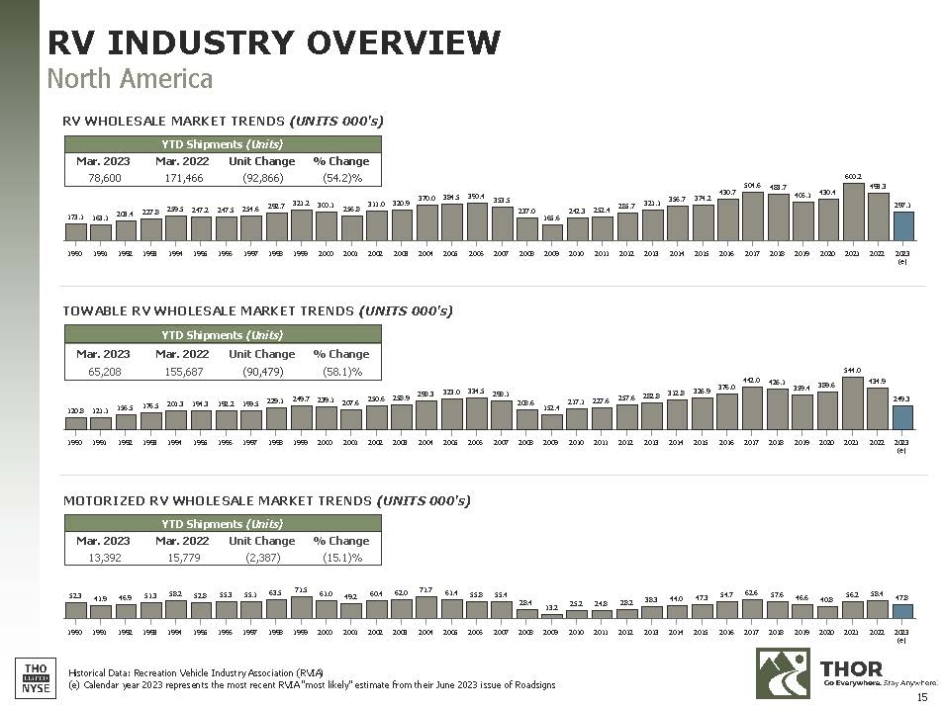

120.8 121.1 156.5 176.5 201.3 194.3 192.2 199.5 229.1 249.7 239.1 207.6 258.9 298.3 3230 334.5 298.1 217.1 227.6 252.8 312.8 326.9 376.0 426.1 359.4 389.6 544.9 249.3 2022 2020 2019 2018 2016 2017 2016 2017 2016 2017 2018 2015 2012 2013 2013 2003 2004 2005 2001 2002 1997 1998 1999 2000 1993 1994 1995 1995 1990 1991 1992 (e) 173.1 203.1 203.4 227.8 257.2 247.5 254.6 292.7 321.2 300.1 256.8 311.0 320.9 370.4 384.5 357.0 237.0 162.4 282.3 356.1 356.7 430.7 504.6 486.1 430.4 600.2493.3 297.1 2022 2020 2019 2018 2016 2015 2014 2013 2012 2010 2008 2007 2006 2005 2004 2003 2002 1997 1998 1999 1993 1995 1992 (e) TOWABLE 房車批發市場趨勢(000 台)2023 年 3 月年初至今出貨量(單位)78,600 2022 年 3 月 171,466 單位變動(92,866)% 變化(54.2)% 年初至今出貨量(單位)65,208 2022 年 3 月 155,687 單位變動 (90,479)% 變動 (58.1)% 52.3 41.9 41.9 51.3 58.2 52.8 55.1 63.5 71.0 49.2 61.4 55.4 13.2 24.8 28.2 48.3 44.7 62.6 57.6 57.646.6 40.8 56.2 58.4 47.8 1990 1992 1992 1994 1995 1996 1997 1998 2001 2002 2003 2004 2008 2008 2011 2012 2013 2014 2016 2018 2012 2022 2023 (e) 年初至今出貨量(單位)百分比變動單位變動 2023 年 3 月 (15.1)% (2,387) 15,779 13,392 歷史數據:休閒車行業協會 (RVIA) 房車行業概述北美房車行業概述批發市場趨勢(000 單位)機動房車批發市場趨勢(000 單位)(e)2023 日曆年代表了 RVIA “最有可能” 的最新估計他們 2023 年 6 月號的 Roadsigns 15

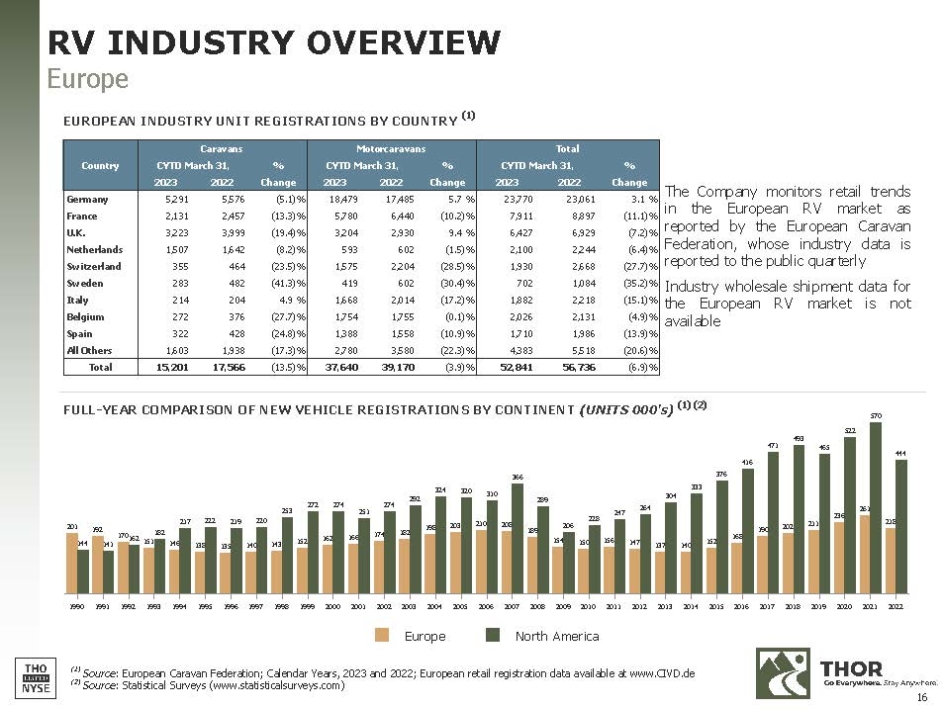

% 變化 Total CYTD 2023 年 3 月 31 日% 更改 Motorcaravans CYTD 2023 年 3 月 31 日% Change Caravans CYTD 2022 年 3 月 31 日國家 3.1% 23,061 23,770 5.7% 17,485 18,479 (5.1)% 8,897 791 (10.2)% 6,440 5,780 (13.3)% 2,457 2,131 (法國) 7.2)% 6,929 6,427 9.4% 2,930 3,204 (19.4)% 3,999 3,223 英國 (6.4)% 2,244 2100 (1.5)% 602 593 (8.2)% 1,642 1,507 荷蘭 (27.7)% 2,204 1,575 (23.5)% 464 355 瑞士 (35.2)% 1,084 702 (30.4)% 602 419 (41.3)% 482 283 瑞典 (15.1)% 2,218 1,882 (17.2)% 2,014 1,668 4.9%204 214 意大利 (4.9)% 2,131 2,026 (0.1)% 1,755 1,754 (27.7)% 376 272 比利時 (13.9)% 1,986 1,710 (10.9)% 1,558 1,388 (24.8)% 428 322 西班牙 (20.6)% 5,580 2,780 (17.3)% 1,938 1,603 所有其他 (6.9)% 56,736 52,841 (3.9)% 39,170 37,640 (13.5)% 17,566 15,201 Total 公司監測歐洲房車市場的零售趨勢,該聯合會的行業數據每季度向公眾公佈。歐洲房車市場的批發出貨量數據未公佈 201 192 146 138 143 143 143 152 162 162 174 182198 203 210 208 189 154 156 147 137 140 168 190 202 211 236 261 144 141 170 162 151 182 220 253 272 274 274 320 310 366 289 206 228 247 304 376 465 465 522 465 570 444 1991 1992 1993 1993 1993 1997 1993 1998 1999 1998 2002 2002 2008 2009 2009 2010 2012 2013 2014 2015 2016 2018 2019 2020 2022 歐洲北美 (1) 來源:歐洲大篷車聯合會;日曆年、2023 年和 2022 年;歐洲零售註冊數據可在 www.civd.de 上查閲——全年度新品比較按各大洲劃分的車輛註冊(單位 000)(1) (2) 房車行業概述歐洲按國家劃分的歐洲行業單位註冊情況 (1) (2) 來源:統計調查 (www.statiticalsurveys.com) 16

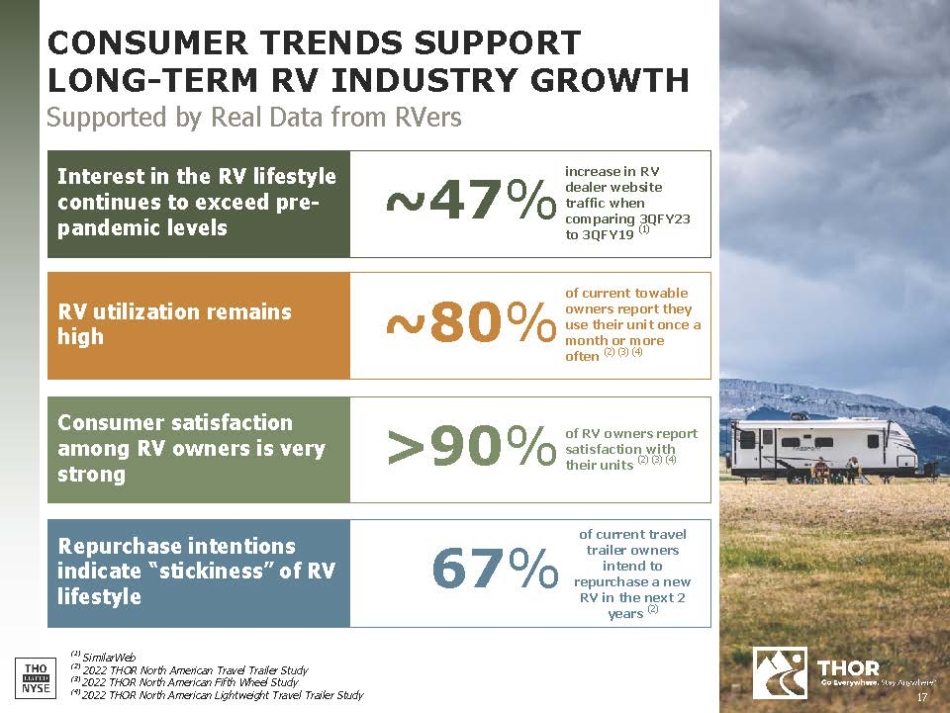

17 回購意向表明房車生活方式的 “粘性” 房車主的消費者滿意度非常強房車利用率仍然很高對房車生活方式的興趣繼續超過疫情前的水平 ~47% 消費者趨勢支持房車行業的長期增長 >90% 的當前出行 67% 的拖車車主打算在未來 2 年內回購一輛新房車 (2) (1) SimilarWeb (2) 2022 THOR 北美旅行研究預告片 (3) 2022 THOR 北美第五輪研究 (4) 2022 THOR 北美輕型旅行預告片研究約有 80% 的當前拖車車主報告説,他們每月使用一次或更頻繁的設備 (2) (3) (4) 將 3QFY23 與 3QFY19 進行比較時,房車經銷商網站流量增加了 (1) 的房車所有者表示對自己的單元感到滿意 (2) (3) (4)

18 季度息税折舊攤銷前利潤對賬(千美元)TTM 財政季度 TTM 564,745 美元 3QFY23 119,729 美元 2QFY23 25,806 美元 1QFY23 137,423 美元 4QFY22 281,787 3QFY22 346,018 美元淨收入加回來:97,378 26,362 25,833 22,807 22,576 22,289 利息支出,淨值 141,057 35,722 6,912 51,848 6,575 116,389 所得税 274,785 685 67,151 67,682 66,993 71,959 71,646 折舊和攤銷 1,077,965 美元 126,033 432,897 美元息税折舊攤銷前利潤加回:35,292 9,672 8,543 8,392 8,685 8,685 股票薪酬支出 9,750 48,512 6,500 7,800 5,500 28,712 Change inLIFO Reserve 21,000 1,744 (1,006) (1,200) 5,850 與某些或有負債 (2,875) (718) (295) (5,760) (836) 6,173 非現金外幣損失 (收益) (6,770) 7,419 2,682 1,693 3,044 — 股票投資的市值虧損 (收益) — 4,688 688 — — — 權益法投資虧損(收益)—(14,389)—(4,997)—(9,392)其他虧損(收益),包括不動產、廠房和設備的銷售 — 1,160,513 美元 272,205 美元283,271 472,925 577,447 美元調整後息税折舊攤銷前利潤 12,205,305 2,928,820 2,346,635 美元 3,108,084 美元 3,821,766 4美元,657,517 淨銷售額 9.5% 9.3% 5.6% 9.1% 12.4% 調整後息税折舊攤銷前利潤率 (%) 截至2023年4月30日的長期債務總額/TTM 息税折舊攤銷前利潤總額/TTM 調整後息税折舊攤銷前利潤 (1) 截至2023年4月30日的債務總額包括長期債務調整後息税折舊攤銷前利潤總額 (1) 包括當前長期債務調整後息税折舊攤銷前利潤 DA是一項非公認會計準則績效指標,旨在説明和提高公司各時期業績的可比性。調整後的息税折舊攤銷前利潤定義為經某些項目和其他一次性項目調整後的淨利息支出、所得税支出以及折舊和攤銷前的淨收益。公司在評估和管理公司運營時認為這項非公認會計準則衡量標準,並認為討論根據這些項目調整後的業績對投資者有意義,因為它為持續的基本運營趨勢提供了有用的分析。調整後的衡量標準不符合 GAAP 指標,也不能替代公認會計原則,也可能無法與其他公司使用的標題相似的指標進行比較。1.6 x 1.4 x

www.thorindustries.com 投資者關係聯繫邁克爾·西斯拉克,CFA mcieslak@thorindustries.com (574) 294-7724