6-K 表格

美國證券交易委員會

華盛頓特區 20549

外國私人發行人的報告

根據第 13a-16 或 15d-16 條

1934 年的《證券交易法》

適用於 2023 年 5 月

委員會檔案編號:001-38757

武田製藥有限公司

(將註冊人姓名翻譯成英文)

日本橋本町二丁目1-1

東京都中央區 103-8668

日本

(主要行政辦公室地址)

用複選標記表示註冊人是否在表格20-F或40-F表的封面下提交或將提交年度報告。

20-F 表格 40-F 表格 ☐

用複選標記表示註冊人是否在法規 S-T 規則 101 (b) (1) 允許的情況下以紙質形式提交 6-K 表格:☐

用複選標記表示註冊人是否在法規 S-T 規則 101 (b) (7) 允許的情況下以紙質形式提交 6-K 表格:☐

此表格中提供的信息:

展覽

簽名

根據1934年《證券交易法》的要求,註冊人已正式促使下列簽署人代表其簽署本報告,並獲得正式授權。

| | | | | | | | | | | |

| | | |

| | 武田製藥有限公司 |

| | | |

| 日期:2023 年 5 月 30 日 | | 來自: | /s/ 武田則正 |

| | | 武田則正 首席會計官兼公司財務總監 |

武田的高管薪酬概述

武田的高管薪酬結構反映了我們作為一家以患者為中心、以價值為基礎、以研發為導向的全球生物製藥公司的地位。我們擁有一支經驗豐富、多元化的武田高管團隊(“TET”),他們來自九個國家,分佈在三個國家,其中包括四名董事會成員(“內部董事”)。我們的高管薪酬計劃旨在具有全球競爭力和以績效為導向,同時還考慮了當地市場因素。

按績效理念和目標支付薪酬

我們的高管薪酬策略旨在將薪酬與績效和長期股東價值創造緊密聯繫起來,同時最大限度地減少過度冒險。為了幫助我們實現這些重要目標,隨着時間的推移,我們採取了以下政策和做法:

| | |

我們做什麼 |

| 我們進行競爭基準測試,以確保高管薪酬與市場慣例和標準保持一致 |

| 我們將短期和長期激勵措施與公司業績保持一致 |

| 我們將大部分 TET 補償與長期績效掛鈎 |

| 我們在長期激勵薪酬中使用股東總回報指標,以進一步與長期股票表現和股東利益保持一致 |

| 我們包括短期激勵和績效股份單位獎勵的上限 |

| 我們已經採用了股份保留政策 |

| 我們採取了強有力的激勵補償(即回扣)政策,進一步提高了我們的薪酬治理標準 |

| 我們聘請獨立的薪酬顧問 |

| 我們積極與股東接觸 |

| 我們不做什麼 |

| 我們沒有自動或有保障的年薪增長 |

| 我們沒有保證獎金或長期激勵獎勵 |

武田的全面獎勵理念:

補償計劃的組成部分

我們通過結合高管薪酬結構的以下三個主要組成部分來實現這些目標:

基本工資:在我們爭奪人才的市場中具有競爭力的固定現金薪酬金額。公司提供適當的基本工資水平,以確保武田能夠吸引和留住一支全球領導團隊,該團隊將繼續履行我們對客户和患者的承諾,維持股東的長期盈利增長,引領和擴大業務規模、規模和複雜性。每位TET成員的基本工資是根據他們各自的業績(包括ESG個人目標)、經驗、獨特技能、與武田其他人的內部公平以及公司的運營預算相對於其市場基準確定的。

短期激勵(“STI”):年度現金獎勵機會,其支付水平取決於預先設定的年度績效目標的實現程度。STI 計劃旨在讓整個團隊專注於共同的年度公司績效目標和特定的小組目標。STI計劃以這種方式構建,使計劃參與者能夠清楚地瞭解公司和部門業績,與武田的年度運營目標保持一致,從而為我們的股東創造價值。參與者的STI目標金額設定為基本工資的百分比。值得注意的是,STI計劃不僅限於TET,還延伸到全球超過30,000名員工,將領導者和計劃參與者團結在一起,共同的願景是為患者提供療法,為股東提供價值。

長期激勵(“LTI”):這三個組成部分中最大的重點是長期激勵措施,以便將我們的TET集中在實現長期股東價值創造上。LTI薪酬有兩種形式:績效股票單位獎勵(受基於績效的歸屬要求約束)(“PSU” 獎勵)和限制性股票單位獎勵(受基於服務的歸屬要求約束)(“RSU” 獎勵)。在2022財年,LTI計劃的60%以PSU獎勵形式交付,40%以RSU獎勵形式交付。

我們的TET的薪酬組合反映了武田希望將高管薪酬與個人、團體和公司績效聯繫起來的願望。高管的目標薪酬中有很大一部分是基於績效的。STI和LTI PSU的獎勵支出取決於公司業績,STI將一年內的業績考慮在內,LTI PSU根據三年內的業績發放薪酬(如下所述)。

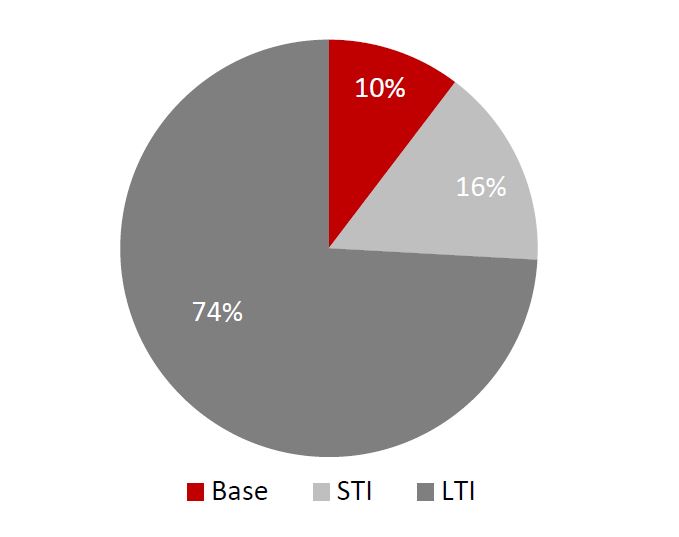

2022 財年首席執行官薪酬組合:

下圖描述了武田首席執行官的目標薪酬的年化組合:

首席執行官合同協議

自2020年9月起,武田更新了Christophe Weber的合同安排,以適當反映他在公司日本和美國辦公室之間的大致工作分配。據預計,韋伯先生將繼續在美國度過大量時間,讓公司的全球團隊駐紮在波士頓地區,因此公司與韋伯先生簽訂了兩項單獨的協議。

第一份協議佔韋伯先生在日本的工作分配的70%(從2022年的75%更新為70%,以更接近他在日本和美國的辦公室之間的工作分配),是武田製藥有限公司與韋伯先生簽訂的授權協議,其中描述了他擔任公司代表董事兼首席執行官的條款和薪酬安排。根據該授權協議,韋伯先生基本工資和短期激勵措施的70%由武田製藥有限公司支付。目前,他的長期激勵措施的100%來自武田製藥株式會社。

第二份協議是武田藥品美國公司(“TPUSA”)與韋伯先生簽訂的僱傭協議,該協議描述了他作為TPUSA全球業務主管的條款和薪酬安排,佔韋伯先生在美國的工作分配的30%(從2022年的25%更新為30%,以更接近他在日本和美國的辦公室之間的工作分配)。根據這份僱傭協議,韋伯先生基本工資和短期激勵措施的30%由TPUSA支付。目前,他的LTI均未獲得TPUSA的批准。

這些協議旨在根據韋伯先生的工作分配分配薪酬,無意增加他的任何部分報酬。因此,由於韋伯先生同時擔任TPUSA全球業務負責人,公司和武田集團各公司向他支付的薪酬總額沒有增加,薪酬委員會審查並確認了這兩份協議中規定的全部金額。每位個人董事的薪酬總額在公司股東大會後提交的年度證券報告中披露。

補償計劃監督

薪酬委員會的作用

董事會(“董事會”)已將確定內部董事薪酬的權力委託給薪酬委員會(“委員會”)(董事會的諮詢委員會)。該委員會由四位獨立的外部董事組成。在2022財年,委員會繼續聘請塞姆勒·布羅西作為其主要薪酬顧問。Semler Brossy由委員會直接聘用,與公司沒有任何其他關係,他應委員會的邀請出席了部分會議,協助委員會分析了競爭激烈的同行公司市場數據和與公司薪酬計劃有關的相關信息,並向委員會報告了市場趨勢和技術發展。此外,我們的管理團隊成員隨時瞭解薪酬事項的發展,並應委員會的要求參與收集和提交與這些事項相關的數據。為了提高公司治理的透明度,作為公司治理文件的一部分,公司對外披露了薪酬委員會章程,該章程規定了委員會的角色和責任。

補償決定

內部董事的薪酬水平和組合每年由委員會審查和確定。該流程首先考慮武田財年同行集團各公司同類高管的薪酬水平和薪酬組合(見下文)。在這次基準審查之後,委員會相對於同行中位數確定了內部董事薪酬——基本工資調整、年度短期激勵和長期激勵獎勵。根據每位內部董事的個人業績、經驗、領導能力以及對武田業務和戰略績效的貢獻,可以將獎勵與同行薪酬水平區分開來。其餘的TET成員參與與內部董事相同的薪酬計劃,他們的薪酬水平和組合由我們的首席執行官制定,其方式總體上與內部董事薪酬委員會制定的框架一致。

比較框架

將個人薪酬水平和機會與委員會和董事會批准的全球製藥公司的同行羣體進行比較,以確保我們的薪酬計劃和水平具有競爭力,可以吸引和留住全球製藥市場的關鍵人才。儘管委員會考慮了同行公司的薪酬做法,但它並未僅根據市場數據就薪酬做出任何決定或改變。2022 財年武田同行集團包括以下公司:

| | | | | |

| 2022 財年武田同行集團 |

| 艾伯維(美國) | 安進(美國) |

| 安斯泰來(日本) | 阿斯利康(英國) |

| 布裏斯托爾·邁爾斯·施貴寶(美國) | 禮來公司(美國) |

| 吉利德科學(美國) | 葛蘭素史克(英國) |

| 默克公司(美國) | 默克集團(德國) |

| 諾華(瑞士) | 輝瑞(美國) |

| 羅氏(瑞士) | 賽諾菲(法國) |

武田2023財年同行集團將與武田2022財年同行集團保持不變。

關鍵績效指標的確定

每年,委員會和董事會都會審查和制定用於STI計劃和LTI PSU獎勵的年度關鍵績效指標(“KPI”)。STI 和 LTI PSU 獎項中包含的 KPI 在獲得董事會批准之前經過委員會仔細評估。每項關鍵績效指標的制定都是為了使短期和長期戰略與股東回報保持一致,同時促進關鍵的全球高管人才的留用。武田認為,這些關鍵績效指標使該組織能夠專注於增長、盈利能力、渠道績效、支出管理和股東價值創造。

此外,根據武田的同行集團慣例,委員會和董事會可能會根據某些財務指標選擇關鍵績效指標,這些指標根據武田報告的IFRS財務指標進行了調整,將重點放在武田的核心業務戰略和運營上。有關武田非國際財務報告準則指標(包括核心財務指標)的更多信息,載於武田第四季度 FY2022 投資者演講結束時的財務附錄(可在武田網站上查閲,網址為:https://www.takeda.com/investors/financial-results/quarterly-results/)。

委員會和董事會參考武田的年度運營計劃來制定績效目標並評估每個 KPI 的相對權重。

STI和LTI計劃的設計方式都允許在武田超過計劃目標的情況下為股東帶來強勁業績的參與者獲得獎勵。相反,如果武田沒有實現目標,參與者將獲得低於目標的報酬。如果績效低於閾值,則參與者將獲得該關鍵績效指標的0%報酬。根據計劃,參與者可以獲得的最大報酬為目標獎金的200%。

委員會有權調整關鍵績效指標,激勵性薪酬支出以消除異常收入或支出項目的扭曲影響。調整的目的是:

•使獎勵支付與核心業務的基本業績保持一致;

•避免因獎勵年度以及上一年(參照國)年度的異常項目而導致的波動、人為的通貨膨脹或獎勵緊縮;

•消除某些適得其反的短期激勵措施;以及

•促進與同行公司的比較。

委員會審查和批准調整,包括但不限於重大收購或資產剝離的影響、與商業計劃有很大差異的股票回購的影響以及外匯匯率的大幅波動。下文列出的 “目標” 和 “成果” 的數額在適用範圍內包含了這些調整,對業績有重大影響的調整另行確定。

2022 財年短期和長期激勵薪酬

短期激勵計劃

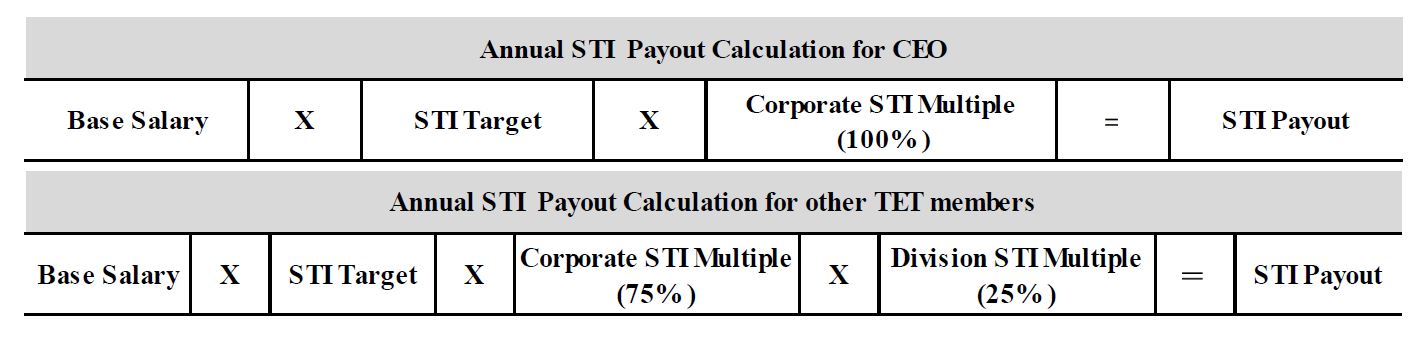

武田的STI框架使現金獎勵與衡量一年內成功的關鍵指標保持一致。對於首席執行官來説,2022 財年的業績是 100% 基於企業 KPI。其他TET成員的STI基於75%的企業關鍵績效指標和25%的部門關鍵績效指標。

每年 STI 現金支付的計算方法如下:

2022 財年短期激勵業績

下圖總結了委員會和董事會為科技創新計劃批准的 2022 財年 KPI 和績效範圍:

| | | | | | | | | | | | | | | | | | | | |

| KPI | 理由 | 重量 | 測量 | 閾值 | 目標 | 最大值 |

| 核心收入總額 | •增長的關鍵指標,包括管道交付 •衡量行業內成功的重要標準 | 45% | 績效目標佔目標的百分比 | 97% | 100% | 105% |

| STI 支出佔目標的百分比 | 40% | 100% | 200% |

| 全球增長產品+ 新產品增量核心收入 | •全球增長產品:強調收入的子集,這是未來收入增長的關鍵驅動力 •新產品收入:推動渠道增長和商業收入成功的關鍵指標 | 15% | 績效目標佔目標的百分比 | 80% | 100% | 120% |

| STI 支出佔目標的百分比 | 40% | 100% | 200% |

| 核心營業利潤總額 | •衡量利潤實現情況,同時確保支出紀律 •反映協同效應的捕獲 •與股東溝通,這是衡量武田收購夏爾後成功的關鍵指標 | 40% | 績效目標佔目標的百分比 | 95% | 100% | 115% |

| STI 支出佔目標的百分比 | 50% | 100% | 200% |

委員會批准了TET成員的2022財年企業STI倍數為95.1%,如下圖所示,其中詳細説明瞭目標績效水平、績效結果和績效結果分數:

| | | | | | | | | | | | | | | | | | | | |

KPI1 | 重量 | 目標 | 結果 | 性能 | 得分 | 加權 得分 |

| 核心收入總額 | 45% | 3,557.8 十億 日元 | 3,550.5 十億 日元 | 99.8% | 95.6% | 43.0% |

| 全球增長產品+ 新產品增量核心收入 | 15% | 248.7 十億日元 | 2388 億 日元 | 96.1% | 88.2% | 13.2% |

| 核心營業利潤總額 | 40% | 1,050.4 十億 日元 | 1,047.4 十億 日元 | 99.7% | 97.0% | 38.8% |

| 企業性傳播感染複數 | 95.1% |

1 用於科技創新目的的關鍵績效指標基於用於內部預算規劃的外匯匯率,以抵消貨幣匯率波動。

在第147屆股東常會的召集通知中,武田提議根據上文總結的STI計劃績效,向Christophe Weber、Costa Saroukos和Iwasaki支付高達4億日元的獎金(不包括支付給相關董事作為員工工作的獎金)。在之前的第146屆股東大會上,股東批准了高達5億日元的獎金金額。

長期激勵計劃

LTI框架使TET與長期戰略和股東回報保持一致,同時促進關鍵全球高管人才的留用。在2022財年,與2021財年一樣,LTI計劃的60%以PSU獎勵形式交付,40%以RSU獎項的形式交付。

2022-2024 財年 PSU 大獎

PSU獎項將根據財務業績、戰略渠道目標和相對於同行的股價表現來獲得。在 2022 財年,委員會和董事會批准了 2022-2024 財年 PSU 獎勵的以下 KPI:

| | | | | | | | |

| KPI | 重量 | 理由 |

3 年累計核心收入 | 25% | •符合投資者的預期 •讓參與者專注於持續增長和渠道交付 •衡量行業內成功的重要標準 |

| 3 年累計核心營業利潤率 | 25% | •衡量績效期內的收益質量 •股東對強勁的收益增長寄予厚望 |

| 3 年累計自由現金流 | 25% | •收購夏爾後,參與者將重點放在創造現金和償還債務上 |

| 研發:關鍵研究開始與批准 | 25% | •通過交付創新研發計劃,反映武田整體業績的未來實力。 •強調我們對患者的承諾。 •反映了我們的目標,即推動商業收入成功,推動創新和最終補充渠道。 •最終推動新產品的收入增長。 |

| 3 年相對股東總回報率 | 修改量 +/ -20% 點數 | •使我們的績效股票單位獎勵的支出與股東體驗保持一致 •僅在絕對 TSR 為正時適用 |

自2021-2023財年PSU獎項以來,Pivotal Starts對研發關鍵績效指標進行了更新,僅包括了關鍵研究的啟動和批准,目的是使管理層的績效與啟動關鍵研究和獲得批准的關係更加密切,因為批准與新產品發佈的關係更緊密,因此也與未來的現金產生息息相關。

在根據上述財務和非財務指標衡量業績後,武田將評估相對於我們的2022財年武田同行集團的3年期股東總回報率(“TSR”)表現。

相對TSR可以將LTI PSU的最終獎勵支出(向上或向下)修改20個百分點。如果絕對的TSR表現為負數,但武田的表現優於同行,則不會對PSU的獎勵支付係數進行正調整。下圖是2022-2024財年業績週期的股東總回報率目標:

| | | | | |

| 百分位排名 | 修改器 |

80 歲及以上 | +20% 積分 |

第 60 到第 79 | +10% 積分 |

第 40 至第 59 位(中位數) | 沒有調整 |

第 20 到第 39 | -10% 積分 |

19 歲及以下 | -20% 積分 |

2020-2022 財年 PSU 獎勵目標和成果/業績

下表彙總了武田2020-2022財年PSU獎項的KPI、權重和績效範圍。最初批准的研發關鍵績效指標僅包括 Pivotal 研究的啟動。但是,為了與武田自2021財年以來的PSU獎勵KPI保持一致,也為了反映我們在批准方面的表現,委員會和董事會更新並批准了研發關鍵績效指標,將Pivotal研究啟動和批准都包括在內。這是因為批准與新產品發佈的關係更為密切,因此也與股東未來的現金創造密切相關。

| | | | | | | | | | | | | | | | | |

| KPI | 重量 | 測量 | 閾值 | 目標 | 最大值 |

| 3 年累計基礎收入 | 25% | 績效目標佔目標的百分比 | 96% | 100% | 105% |

| PSU 將支出按目標的百分比進行獎勵 | 50% | 100% | 200% |

| 時間點核心營業利潤率(業績期末) | 25% | 績效目標佔目標的百分比 | 93% | 100% | 107% |

| PSU 將支出按目標的百分比進行獎勵 | 50% | 100% | 200% |

| 3 年累計自由現金流 | 25% | 績效目標佔目標的百分比 | 90% | 100% | 115% |

| PSU 將支出按目標的百分比進行獎勵 | 50% | 100% | 200% |

| 研發:關鍵研究開始與批准 | 25% | PSU 將支出按目標的百分比進行獎勵 | 50% | 100% | 200% |

| 3 年相對股東總回報率 | 修改器 +/ -20% 積分 | | | | |

參與者獲得的單位數計算如下:

| | | | | | | | | | | | | | |

目標單位數 (標準積分) | × | PSU 多個 (支付率基於業績) | = | PSU 贏了 |

委員會批准了2020-2022財年PSU倍數給TET成員的120.1%的PSU獎勵,如下圖所示,該表詳細説明瞭目標績效水平、績效結果和績效結果分數:

| | | | | | | | | | | | | | | | | | | | |

| KPI | 重量 | 目標 | 結果 | 性能 | 得分 | 加權 得分 |

3 年累計基礎收入 | 25% | 9,810.1 十億 日元 | 10,124.5 十億 日元 | 103.2% | 164.1% | 41.0% |

| 時間點核心營業利潤率(業績期末) | 25% | 32.4% | 29.5% | 90.9% | 0.0% | 0.0% |

3 年累積自由現金流1 | 25% | 2,373.0 十億 日元 | 3,018.6 十億 日元 | 127.2% | 200.0% | 50.0% |

研發:關鍵研究啟動與批准2 | 25% | - | - | 77.9% | 76.2% | 19.1% |

| PSU 倍數(3 年相對股東總回報率修改器之前) | 110.1% |

3 年期相對股東總回報率修正值3 | +10% 積分 |

| 支付(PSU 分數) | 120.1% |

1 不包括與收購 TAK-279 相關的預付款的自由現金流用於排除重大的一次性事件的影響,從一致的績效評估的角度來看,初始目標中並未預測到該事件的影響。FY2022

2 R&D KPI 從 Pivotal Start Start 更改為 Pivotal 研究啟動和批准,目的是使管理層的績效與啟動關鍵研究和最終批准保持一致,因為批准與新產品發佈的關係更為密切,因此也與股東未來的現金創造密切相關。

3 武田的3年相對總回報率在同行羣體中排名第60個百分位,因此總成績的分數修正率為+10%。

2023 財年短期激勵和長期激勵薪酬計劃

在2022財年,委員會與顧問協商,根據武田的業務戰略和同行集團公司的激勵計劃做法,對武田的關鍵績效指標進行了審查。本次審查的結果是,委員會和董事會審查並批准了以下 2023 財年的 STI(和 PSU 獎勵)關鍵績效指標:

2023 財年 STI 關鍵績效指標和相應權重如下:

•總核心收入 (45%)

•增長和推出產品增量核心收入 (15%)

•核心營業利潤總額 (40%)

2023-2025 財年 PSU 獎勵的關鍵績效指標和相應權重如下:

•3 年累計核心收入 (30%)

•3年累計核心營業利潤 (30%)

•研發:關鍵研究啟動和批准(40%)

•3年期相對股東總回報率修正值(+/ -30% 點)

持股要求

武田的持股要求旨在進一步促進股東的持續回報,並確保公司的高級管理人員繼續專注於短期和長期目標。從2019年的LTI補助金開始,一直持續到隨後的幾年,授予TET的PSU獎勵(不包括一次性的特殊整合PSU獎勵)和RSU獎勵在授予後有兩年的保留期。

| | | | | | | | | | | | | | | | | | | | |

| LTI 歸屬時間表和持有要求 |

| 補助年份 | 第 1 年 | 第 2 年 | 第 3 年 | 第 4 年 | 第 5 年 |

| RSU 獎項 | 1 年後有 1/3 的背心 | 歸屬後必須持有股份2年 | | |

| 2 年後有 1/3 的背心 | 歸屬後必須持有股份2年 | |

| | 3 年後有 1/3 的背心 | 歸屬後必須持有股份2年 |

| PSU 獎項 | 根據關鍵績效指標目標的實現情況,在 3 年績效期結束時進行歸屬 | 歸屬後必須持有股份2年 |

一次性 PSU 特別獎勵1 | 根據關鍵績效指標目標的實現情況,在 1 年後歸屬 | 2 年後根據關鍵績效指標目標的實現情況進行歸屬 | 根據關鍵績效指標目標的實現情況,在 3 年後歸屬 | 沒有持倉要求 |

1 自 FY2020 以來,一直沒有發放過一次性的 PSU 特別獎勵。

補償政策

委員會和董事會在2020年通過了一項回扣政策,該政策規定,如果財務業績得到重大重報和/或重大不當行為,獨立外部董事可能會要求武田收回激勵性薪酬。這將包括任何內部董事、TET的任何其他成員以及獨立外部董事指定的任何其他個人在本財政年度以及發現需要大幅重報財務業績或重大不當行為的前三 (3) 個財政年度獲得的全部或部分激勵薪酬。

該政策於2020年4月1日生效,適用於從2020財年業績年度開始的短期激勵薪酬和2020財年發放的長期激勵措施,並將繼續適用於後續的所有時期。

股東參與

武田致力於與股東進行定期、持續的接觸,以確保我們繼續瞭解股東的反饋,加深股東對包括公司管理政策、公司治理、薪酬、解決環境和社會問題的措施、戰略和當前業務狀況在內的主題的理解。與往年一樣,在 FY2022 中,武田與股東、投資者和分析師舉行了多次會議。他們的反饋為薪酬委員會對薪酬計劃設計的持續評估以及與股東的持續討論提供了信息。