展覽99.1迪博爾德·尼克斯多夫投資者演示文稿2023年5月

目錄一.情況概述3二.業務計劃概述15三.交易結構29四.附錄33 2

I.情況概述3

調整後的EBITDA預測橋調整後的EBITDA預測橋:10月 清理模型至2023年風險調整後預測(以百萬美元為單位)~38%的調整(15美元)(14美元)EBITDA(17美元)~39%的調整(美元1)(11美元)發生在第四季度(29美元)EBITDA$12$2$6出現在第四季度(54美元)~30%的調整EBITDA$470出現在第四季度$440$402$349 10月SBC PF服務產品SG&A其他基本情況風險與風險調整清理BPO清理業務量利潤率預測操作。預測模型調整1 2 3 4 5 6 7 EBITDA§1由於股權激勵計劃的結構限制,股票薪酬較低 由於股權激勵計劃的結構限制,清潔模型預計財務BPO節省1,400萬美元未實現3?銀行和零售預測假設較低的PR和MS收入,這是增長預期(銀行/零售)和一些cbase侵蝕(銀行)的函數 銀行產品量與清理模型基本一致,而零售業由於對EPOS和第三方產品的預期降低而略有下降,部分被SCO預期的增加所抵消5§服務利潤率比清潔模式2023預測低約50個基點,原因是北美、LATAM和其他影響的混合和零星成本較高6§由於銀行業務的產品利潤率不足,不利的~180個基點 這主要是由於不利的組合、時機和吸收7§由於項目優先排序和持續的開支削減計劃,與清潔模式相比,服務利潤率有利500萬美元4

2023年第一季度實際結果與R&O/基本預測§2023年第一季度實際總訂單條目、收入和調整後的EBITDA超過基本預測和R&O預測清理(以百萬美元為單位)1§訂單條目:第一季度訂單條目比23財年第一季度增量模型案例預測高出4400萬美元。銀行需求繼續保持強勁 23季度清潔基本情況,因為訂單輸入有利,LATAM和第一季度R&O第一季度基本第一季度實際清潔模型Delta APAC是主要優勝者。零售季度總訂單錄入NA$361$361$405- $44 1由於歐洲、中東和非洲北部地區的一些下滑,訂單錄入數字為400萬美元不利於預測2收入$924$799$829$853(71)$24 2§收入:第一季度總收入約為2,400萬美元服務540 505 506 514(26)9 3比 基本案例預測由於這兩種產品的表現優異384 294 324 339(45)15 4銀行和零售業COGS$682$614$638$644(38)$6-服務:約900萬美元有利,有利這是服務371 360 360 360(11)(1)在銀行和相對在線產品311 254 277 284(27)7零售結果 ~1000萬美元的青睞的函數。銀行業的出色表現在很大程度上是由於對計費工作和安裝的支持收入毛利潤$242$185$192$209($33)$18-4產品:對基本情況有利的$1,500萬,即5毛利率26.2%23.1%23.1%%24.5%(1.7%)1.4%銀行和服務169 145 155(15)10零售,超過500萬美元和900萬美元的功能,分別服務利潤率31.4%28.7%28.7% 30.1%(1.3%)1.4%6 5§毛利率:比第一季度基本產品高140個基點73 40 47 55(18)8 24.5%產品利潤率18.9%13.6%14.4%16.2%(2.8%)1.8%7-服務:利潤率140個基點有利,這是6個SG&A費用134 135 135 136 2 0數量追趕(零售)的函數,混合(更高計費的研發費用24 24 24(0)(0)工作和安裝)和幾個一次性項目-產品:優惠180個基點,這在很大程度上反映了7 8運營 利潤$84$26$32$50(34美元)$18的有利組合許可證收入(和相關利潤率),營業利潤率9.1%3.2%3.9%5.9%(3.2%)2.0%效率措施,和幾個一次性項目9調整EBITDA$102$40$46$64($38)$17 8§運營費用:SG&A和研發結果大部分在調整後EBITDA利潤率11.0%5.0%5.6%7.5%(3.6%)1.9%符合基本情況預測9§調整後的EBITDA:調整後的EBITDA~1700萬美元有利於基本情況預測,這是毛利率/利潤率有利和在線運營費用的函數5

2023年3月實際業績與風險調整/基本預測§下面的 概述了迪博爾德公司2023年3月的實際業績與其基本案例和風險調整案例的對比(以百萬美元為單位)2023年3月達美R&O基礎實際R&O案例收入$324$354$377$24服務185 194 9產品139 169 184 45 15 COGS$248$271$277$29$6服務127 126(1)(1)產品121 143 150 30 7毛利$76$83$101$24 18毛利率23.6%26.7%3.1%3.2%服務58 58 67 10 10服務利潤率31.2%31.2%34.7%3.5%3.5%產品19 25 33 15 8產品利潤率13.4%15.0%18.2%4.8%3.2%SG&A 47 47 47 0研發6 6 5(0)(0)營業利潤$24$31$48$24$18營業利潤率7.4%8.6%12.8%5.4%4.2%調整EBITDA$29$36$53$24$17調整EBITDA利潤率9.0%10.1%14.0%5.0% 4.0%6

2023年4月實際業績與風險調整/基本預測§下面的 概述了迪博爾德公司2023年4月的實際業績與其基本和風險調整案例(以百萬美元為單位)2023年4月達美R&O基礎實際R&O案例收入$267$260$263($4)$3服務170 170 169(0)(1)產品97 90 94(3)4 COGS$202$194$205$4$11服務121 120 124 3 4產品81 74 81 0 7毛利$65$66$58($7)(8)毛利率24.4%25.3%22.0%(2.4%)(3.3%)服務49 50 45(4)(5)服務利潤率28.9%29.6%26.7%(2.1%)(2.8%)產品 16 16 13(3)(3)產品利潤率16.7%17.3%13.5%(3.1%)(3.8%)SG&A 45 45 44(0)(0)研發9 9(0)營業利潤$11$12$5($6)($7)營業利潤率4.2%4.6%1.8%(2.4)%(2.8)%調整EBITDA$16$17$9($7)($8)調整EBITDA利潤率 6.1%6.5%3.5%(2.6%)(3.0%)7

23年第一季度實際流動資金與12月交易預測§至23年第一季度,迪博爾德的流動性比12月至23季度的預測低約7,100萬美元,DBD的交易預測(不包括2023年3月FILO交易的收益,減少1.26億美元)流動性狀況相對於§下降 12月交易的差異是由各種因素推動的,包括:預測提供的EBITDA表現低於計劃,部分原因是22年第四季度表現不佳,再加上貸款人在 12月份交易中假定的季節性擴散措施沒有在12月份交易流程中實現-12月份交易的現金淨收益少於最初預期-ABL借款基數沒有達到可用性預測 §filo被設計為臨時解決方案,以使迪博爾德度過23年第一季度,以制定永久解決方案23年第一季度實際流動資金相對於12月份交易預測(以百萬美元為單位)(28美元)(34美元)(38美元)263美元(2)(9美元) (52美元)FILO$35$55橋式貸款$334應收賬款:$12庫存:(52美元)208美元應付帳款:24美元遞延收入:51美元12月第四季度22第一季度23工作交易借款其他實際交易EBITDA EBITDA資本成本基本第一季度23減少預測:(1)基於風險調整預測,從第20頁8開始進一步討論(2)四捨五入引起的差異

流動性預測:無槓桿自由現金流橋樑§隨着迪博爾德 在9月份接近其季節性流動性低谷,它將繼續在給定的季節性非槓桿基礎上消耗現金,同時建立營運資本,同時尋求管理迪博爾德業務的供應商關係,並 通過大量遞延收入餘額從高峯到低谷的流動性需求很高(1)§雖然該業務預計將從2023年3月到9月產生超過2億美元的調整後EBITDA,營運資金需求 由於以下原因抵消了盈利能力:-應收賬款和庫存餘額的季節性高點-2月底的高遞延收入餘額導致現金轉換率較低,因為遞延收入平倉(1)2023年3月 -9月無槓桿自由現金流(風險調整預測)3月至9月無槓桿自由現金流預計為(2.75億美元)合併其他(207美元)差異203美元(67美元)(65美元)(260美元)(57美元)(31美元)(47美元)(27美元)39美元調整後庫存賬户RX/REFI資本支出税其他ULFCF EBITDA應付收入應收成本附註:(1)基於風險調整預測,從第20頁開始進一步討論9

流動性預測:增量流動性需求(1)§ 迪博爾德的風險調整預測預計2023年9月將出現1.9億美元的現金缺口,增量流動性意味着在扣除交易成本之前至少需要3.9億美元的增量運營流動性需求將確保 迪博爾德處於有利地位-這些數字包括FILO的償還和相關的經濟情況;然而,假設繼續解決對ABL工具的季節性訪問,預計通過 9月份的營運資本要求,借款基數將略有有機擴大-流動性需求主要由營運資本和償債推動,流動性預測:增量流動性需求數字不包括交易成本192美元(260美元)(190美元)(15美元)(127美元)19美元(390美元)無槓桿自由現金流橋(200美元)第8頁詳細 替換(200美元)3月-其他償債服務借款基礎9月每股收益目標9月最低增量流動性9月能力增長現金流動性需要ULFCF注:(1)基於風險調整預測,從第20頁開始,進一步 討論10

第一季度發貨更新和主要供應鏈指標§第一季度發貨量 和生產計劃支持基本情況預測第一季度自動櫃員機發貨量和第二季度計劃訂單與基本自動櫃員機單位-發貨計劃自我結賬單位-發貨計劃案例預測2023年4月查看2023年4月查看11.0k 10.4k 9.7k 16.0k第二季度計劃15.4k 14.7k 14.8k 0.6k 0.7k 2.6k 1.0k跨細分市場的利用率高達7.3k和5.2k 8.2k迪博爾德已採取措施確保15.4k 9.0K 14.4K 7.8K是最大容量9.5K以滿足需求2.8K的緩解 全球供應Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q2 Q3 Q4計劃外訂單發貨量減少了對迪博爾德能力的限制§銀行:由於提高完成率和及時轉換單元 可預測地滿足工廠對其§零售:總出貨量略低於基本情況預測的強勁需求,3月份強勁完成;然而,迪博爾德已經解決了上海合作組織的產能產品限制,通過擴展生產線為提高產能鋪平了道路 整個4月。供應鏈:北美、亞太地區和歐洲、中東和非洲地區的關鍵物流、材料和產能指標表明,2021-2022年的供應鏈壓力開始消退注:截至 4/17/2023 11的數據

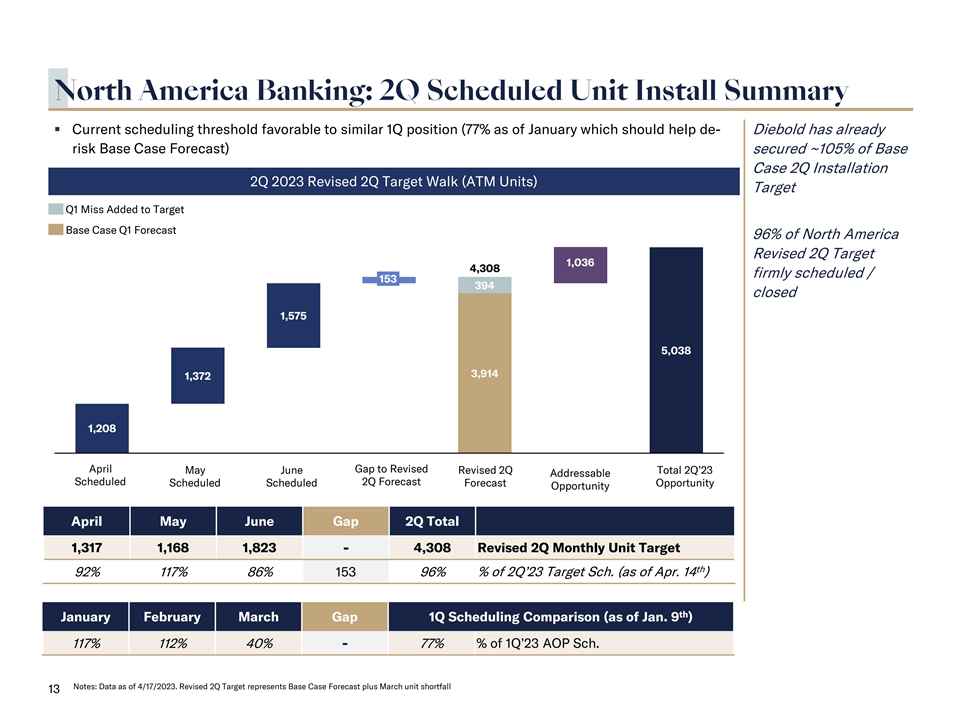

北美銀行業:4月份計劃單位安裝摘要§ 迪博爾德在第一季度預測未達到預期的923套基本情況下,4月份的基本情況目標增加了394台,而且,正如迪博爾德已經在4月17日所做的那樣,距離完成其修訂的4月份1,317台的目標只有109台,確保了基本情況4月份安裝的130%~130%的基本情況北美-4月份MTD實際到預測目標步行目標(109)4月份修訂的北美2Q394目標目前計劃或完成,包括添加到初始 4月目標923 226 4月MTD計劃與目標的差距修訂4月目標4月MTD交付與目標的差距4月計劃目標(D&I/FOB)添加到目標進度中的982個1季度未達到預期單位:§修訂後的4月2季度目標計劃或 截至14年4月4日關閉的92%(17%已完成,75%已計劃/預期收入確認)注:截至2023年4月17日的數據。修訂後的第二季度目標是除第一季度單位短缺外的基本情況預測12

北美銀行業:第二季度計劃單位安裝摘要§當前 有利於類似第一季度狀況的計劃閾值(截至1月77%,這應有助於Diebold2季度安裝已有風險基本案例預測)確保基本案例第二季度安裝的約105%2023修訂後第二季度目標步行(ATM單位)目標第一季度未命中預期增加 目標基本案例第一季度預測北美96%修訂第二季度目標1,036 4,308確定計劃/153 394關閉1,575 5,038 3,914 1,372 1,208 4月至修訂6月修訂2季度總計劃缺口23可尋址的第二季度計劃缺口預測機會4月第二季度總計1,317 1,168 1,823-4,308修訂第二季度每月目標單位TH佔第二季度‘23目標Sch的百分比。(截至4月14日)92%117%86%153 96%1月2月3月Gap 1Q調度 比較(截至1月9日)117%112%40%-77%1Q‘23 AOP SCH。注:截至2023年4月17日的數據。修訂後的第二季度目標是基本情況預測加上3月份的單位缺口13

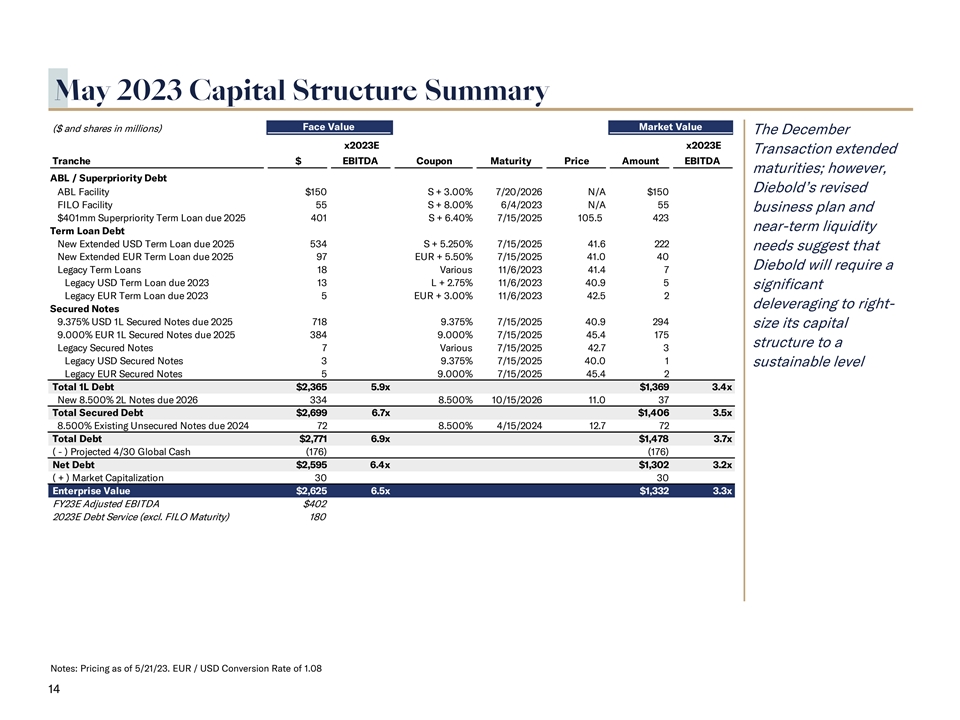

2023年5月資本結構摘要面值市值(美元和 以百萬股為單位)12月x2023E x2023E交易延期部分$EBITDA票面到期價金額EBITDA到期日;然而,2025年401 S+6.40%2025年7/15 105.5 423新延期美元定期貸款2025 534 S+5.250%7/15/2025年41.6 222需要建議 新延長的歐元定期貸款2025年到期97歐元+5歐元。50%7/15/2025年41.0 40迪博爾德將需要遺留定期貸款18各種2023年11月6日41.4 7遺留美元定期貸款2023年到期13 L+2.75%11/6/2023年40.9 5重大遺留歐元定期貸款2023年5歐元+3.00%11/6 2023年42.5 2去槓桿化權利擔保票據9.375%美元1L擔保票據2025年718 9.375%7/15 40.9294規模其資本9.000%歐元1L擔保票據2025年3月9日到期。9.375%7/15/2025年45.4 175舊有擔保結構 票據7各種7/15/2025年42.7 3舊美元有擔保票據3 9.375%7/15 40.0 1可持續水平舊歐元有擔保票據5 9.000%7/15 45.4 2總1L債務$2,365 5.9 x$1,369 3.4 x新8.500%2L票據2026年到期334 8.500%10/15 11.0 37總有擔保債務$2,699 6.7 x$1,406 3.5 x 8.500%現有無擔保債務2024年72 8.500%2024年4月15日到期票據12.7 72總債務2,771 6.9 x$1,478 3.7 x(-)預計4/30全球現金(176)(176)淨債務$2,595 6.4 x$1,302 3.2 x(+)市場 市值30 30企業價值$2,625 6.5 x$1,332 3.3 x FY23 E調整後EBITDA$402 2023 E償債(不包括FILO到期日)180債券:截至2013年5月21日定價。歐元/美元的換算率為1.08 14

業務計劃概覽15

2023年預測流程流程圖原材料預測供應鏈 運營團隊進行的組織生產與基於假設區域/細分的預測的接口從工廠的工廠配置開始,以最終確定生產計劃生產預測需求細分預測銀行和零售業 預測產成品在國家一級的需求預測假設發貨量地區和銀行業,從需求計劃細分層零售和預期P&L單位區域和細分執行國家審查審查(MBR)審查 整合區域銀行業務預測完成的國家/地區銀行和需求計劃和P&L滾動AR,AP和自由預測包括零售P&L將生產計劃輸入到企業現金流最終P&L和 自由EPM調整國家級P&L模型現金流量企業開發啟用功能運營費用16需求生產計劃計劃

關鍵的基本案例假設,而迪博爾德將在2023年2024年2025年-2028年積極分析§自下而上的產品收入§2.4%的年收入增長§2.4%的年收入增長§2.4%的年收入增長通過以下組合實現:收入§自上而下的服務收入 -2%的服務增長-2%的服務增長運營-3%的產品增長-3%的產品增長改善其2025-2028年的預測,§自下而上/自上而下產品§服務利潤率持平§服務持平 利潤率成本構建COGS§25個基點年度產品利潤率§25個基點年度產品利潤率當前長期§自上而下服務利潤率構建擴展預測併入§自下而上成本構建§3-4%供應商/ 工資上漲§1%的年SG&A淨通脹主要假設運營支出§被本文中概述的效率改善抵消§DSO:平均60天;FLEX§DSO:區域集合§DSO:基於與歷史節奏一致的效率 到月份(平均為低60)季節性規範表現§DIH:假設下一個月的進賬為110%?DIH:每月前滾;§DIH:每月前滾;2個月產品COGS(~60期初餘額加已發貨期初餘額加已發貨庫存天數)單位減去收入單位減去收入單位§DPO:75天§DPO:從~90天開始;§DPO:75天營運資本§遞延收入: 類似的遞延收入按年降至~80-§遞延收入:呈現形式和節奏至2024年年末類似的形狀,而沒有§遞延收入:因產品預付款而在期初誇大產品預付款時膨脹; 在年末逐步恢復到歷史正常水平?資本支出:49 mm?資本支出:~50 mm?資本支出:~5,000萬美元每年?税款:5,000萬美元§税款:7,000萬美元或其他:7,600萬美元其他現金 §其他:~5 mm其他現金其他現金項目估計税前收益由重組流出驅動的養老金、OPEB、(EBT)成本、再融資成本驅動,並被工資和持有待售資產的增加所抵消 負債:其他:約1,500萬美元其他年度現金流出-與2024 17年一致

2023:修訂的預測摘要§相對於10月的清理材料,迪博爾德的基本情況和風險調整後的預測代表了更嚴格的,自下而上預測迪博爾德的P&L和現金流狀況調整後EBITDA(百萬美元)(百萬美元)$470$3,857$3,799$3,645$403$349迪博爾德超過2023財年第一季度預測約1,700萬美元151$139$135$1,067$117$112$113$942$980$1,033$924$923$901$1,027$102$957$917$93$829$799$92$81$46$40 QY 1 2023 Q2 2023 Q3 2023 FY Q1 2023 Q2 2023 Q3 2023 Q3 2023受限現金)(百萬美元) $367$401$401$313$291$334$254$286$249$244$244$190$190$105$105$98$43$12($2)$(18)($26)($88)($46)($63)($175)($150)($149)($149)2023財年第一季度2023 Q2 2023 Q3 2023 Q4 2023財年1 2023 Q2 2023 Q3 2023 Q4 2023 10月清理材料基本案例風險調整後10月清理材料基本案例18

2023年基本案例預測合併彙總P&L至FCF§ 彙總月度產出(以百萬為單位)(美元)2023 2Q 2023 3Q 2023 4Q 2023 2023銀行業產品總收入$206$266$285$360$1,118服務收入371 389 404 410 1,574銀行收入小計$577$655$689$770$2,691零售產品收入$117$126$146$149$538服務收入135 142 144 148 569$297$1,107總零售收入$829$923$67$3,799產品成本(COGS)(277)(318)(355)(1,356)(COGS)(360)369) (371)(371)(1,471)總成本($638)($687)($726)($2,827)毛利潤$192$235$254$291$972毛利率23.1%25.5%25.9%27.2%25.6%產品利潤率14.4%18.8%17.8%20.3%18.1%服務利潤率28.7%30.5%32.3%33.6%31.3%SG&A 費用(135)(134)(132)(132)(533)研發費用(24)(25)(23)(22)(94)總運營費用(159美元)(158美元)(156美元)(154美元)(627美元)D&A 14 15 15 14 58調整後EBITDA$46$92$113$151$402調整後EBITDA利潤率5.6%10.0%11.5%14.2%應收賬款3(23)(62)45(36)存貨(68)(41)27 123 41應付帳款14(23)(9)(7)(25)遞延收入(13)(70)(68)36(114)所得税(18)(11)(10)(10)(50)其他現金流量(61)19 2 49 8重組成本(26) (18)(4)(4)(51)再融資成本(15)(6)--(21)待售資產(1)(2)(2)(2)(7)資本支出(11)(12)(13)(13)(49)無槓桿自由現金流(149美元)(95美元)(25)$368$98現金利息(26)(34)(81)(33)(173) 強制性攤銷(2)(2)(2)(2)(6)融資流入/(流出)55(59)-(18)(22)槓桿自由現金流(121美元)(190美元)(108美元)315美元(104美元)累計槓桿自由現金流(121美元)(311美元)(419美元)(104美元)備註:DSO 67 62 65 55備註:Dio 87 85 73 46備註:DPO 112 99 91 83 19

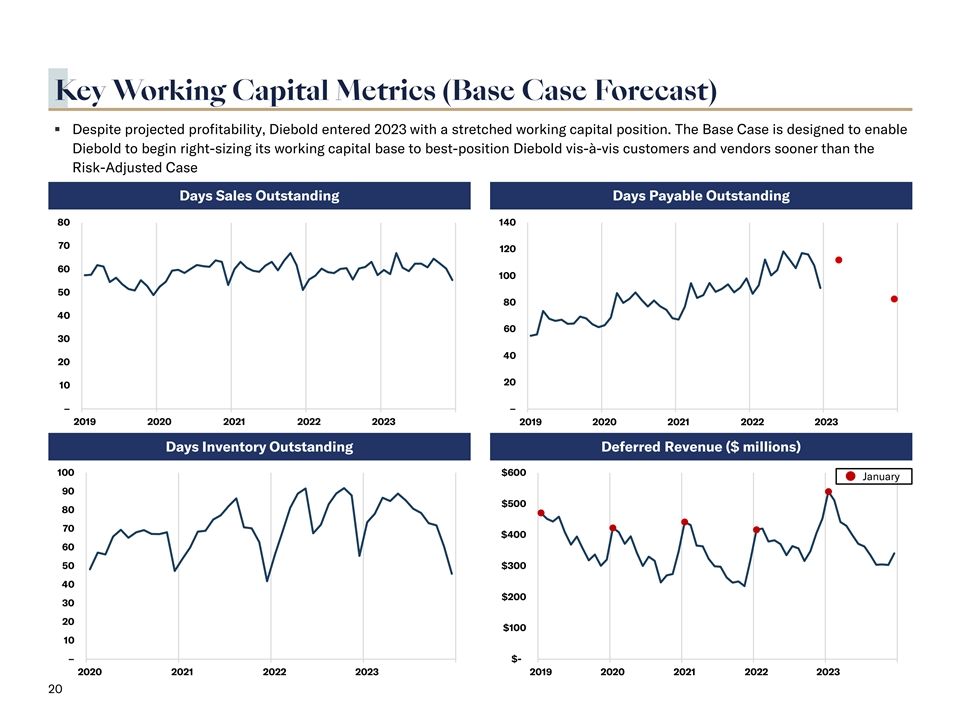

關鍵營運資本指標(基本情況預測)§儘管 預計盈利,但迪博爾德進入2023年時營運資本狀況緊張。基本案例旨在使迪博爾德能夠比風險調整案例天數更早開始調整其營運資本基礎,使其相對於客户和供應商處於最佳地位 銷售未償還天數應付天數80 140 70 120 60 100 50 40 30 40 20 10--2019 2020 2021 2022 2023 2019 2020 2021 2022 2023天數庫存未償還遞延收入(百萬美元) 100$600$90$500 80 70$400 50$300 40$200 30 20$100 10-2020 2021 2022 2023 20

2023年風險和機會摘要§在具有挑戰性的特殊因素和不確定的宏觀經濟環境中,迪博爾德已採取措施確保其內部預測適當地將潛在的風險和機會計入其基本情況預測,如下所述§風險調整後的預測是一項可實現的計劃,如有必要,在下行情景中可以通過確定槓桿(千美元)2023 2Q 2023 3Q 2023 4Q 2023 2023總計2023年預測調整後EBITDA$46,362$91,873$112,916$151,317$402,468確定的風險和機會服務收入風險和機會-(3,300)(10,797)(14,086)(28,182)產品收入風險和機會(6,541)(7,574)(2,536)7,150(9,500)宏觀經濟風險- (6,593)(8,283)(14,876)其他風險和機會56(101)(276)(776)(1,098已確定的風險和機會--總計(6,485美元)(10,975美元)(20,203美元)(15,995美元)(53,657美元)調整後EBITDA,合併調整對營運資本淨額的影響:應收賬款32,024(23,538)54,945(20,956)42,474銷售税/增值税(2,357)(780)(1,950)89(4,997)存貨(22,284)(11,222)(29,727)(15,609)(78,843) 應付賬款(294)(5,853)(40,159)(2,006)(48,312)自由現金流量的營運資本調整總額7,089(41,394美元)(16,891美元)(38,482美元)(89,678美元)寶潔L和營運資金)604美元(52,369美元)(37,093美元)(54,476美元)(143,334美元) 21

2023年經風險調整的預測§雖然全年業績相對於10月清潔模式已被修訂為低於10月清潔模式,但迪博爾德定位於在2023年期間實現越來越強勁的業績-相對於2022年有顯著改善,收入和EBITDA同比分別增長約5%和約31% 整個2023年利潤率持續提高,第四季度毛利率在10月清潔模式的約20個基點以內-預計23財年第四季度EBITDA為1.35億美元,是最初10月清潔模式(1.39億美元)的~97%-然而,2023財年繼續大幅增加加權後的毛利率,與10月清潔模式的預測(1.39億美元)相比,對流動性/現金需求造成巨大壓力與10月份清理模式綜合彙總P&L調整後EBITDA(美元單位:百萬美元)2023年第一季度2Q 2023 3Q 2023 4Q 2023 2023銀行產品總收入$178$247$245$341$1,011服務收入371 389 391 399 1,550零售產品收入小計$548$636$637$740$2,561零售產品收入$117$124$137$139$517服務收入134 142 143 147 567小計零售收入$251$266$280$287$1,0917$3,644產品成本保證(COGS)254)(305)(318)(1,260)服務成本(COGS)360總成本($614)($677) ($684)($752)($2,728)毛利$185$224$233$275$917毛利率23.1%24.9%25.4%26.8%25.2%產品利潤率13.6%17.7%16.7%20.4%17.5%服務利潤率28.7%29.9%31.6%32.3%30.7%SG&A費用(135)(134)(132)(132)(532)研發費用(24)(25)(23)(22)(94)總運營費用(159美元)(158美元)(155美元)(154美元)(626美元)D&A 14 15 15 14 58調整後EBITDA$40$81$93$135$349調整後EBITDA利潤率5.0%9.0%10.1%13.2%9.6%22

2023年:風險調整預測(續)調整後EBITDA至FCF($ ,單位:百萬)2023年第一季度2Q 2023 3Q 2023 4Q 2023 2023調整後EBITDA$40$81$93$135$349應收賬款35(47)(7)24 6存貨(91)(52)(2)107(38)應付賬款14(30)(49)(9)(74)遞延收入(13)(70)(68)36(114) 所得税(18)(11)(10)(10)(50)其他現金流量(63)18(0)49 3重組成本(26)(18)(4)(4)(51)再融資成本(15)(6)--(21)待售資產(1)(2)(2)(2)(7)資本支出(11)(12)(13)(13)(49) 無槓桿自由現金流(148美元)(149美元)(62美元)現金利息(26)(34)(81)(32)(173)強制性攤銷(2)(2)(2)(2)(6)融資流入/(流出)55(59)-(18)(22)槓桿自由現金流(121美元)(243美元)(145)261(248美元)累計槓桿自由現金流(121美元)(363美元)(508美元)(248美元)備註:DSO 66 63 63 54備註:Dio 102 99 99 67備註:DPO 117 100 90 79 23

關鍵營運資本指標(風險調整預測)§儘管 預計盈利,但迪博爾德進入2023年時營運資本狀況緊張。風險調整預測旨在使迪博爾德能夠開始正確調整其營運資本基礎,以相對於客户和 供應商最佳定位迪博爾德銷售未償還天數80 140 70 120 60 100 50 80 60 30 40 20 10--2019 2020 2021 2022 2023 2019 2020 2021 2022 2023天庫存未償還遞延收入(百萬美元)120$600 1月100$500$400 60$300 40$200 20$100-$-2020 2021 2022 2023

2024年基本案例預測合併彙總P&L至FCF§ 彙總月度產出(以百萬為單位)(美元)2024年第一季度2Q 2024 3Q 2024 4Q 2024 2024銀行業產品總收入$221$276$299$367$1,162服務收入380 396 397 413 1,587銀行收入小計$601$672$696$780$2,749零售產品收入$113$133$145$151$543服務收入142$255$280$298$310$1,143總零售收入$856$952$90$3,892產品COGS(286)(332)(364)(393)服務收入(372)(372)(372)(372)(372)(372)377) (372)(380)(1,501)總成本($658)($709)($736)($2,894)毛利潤$197$243$258$299$998毛利率23.1%25.5%26.0%27.4%25.6%產品利潤率14.4%18.9%18.0%20.7%18.3%服務利潤率28.6%30.5%32.4%33.6%31.3%SG&A 費用(131)(134)(134)(134)(533)研發費用(23)(24)(24)(24)(94)總運營費用(154美元)(158美元)(158美元)(158美元)(627美元)D&A 15 15 15 58調整後EBITDA$58$100$115$156$428調整後EBITDA利潤率6.8%10.5%11.6%14.3%11.0%應收賬款21(30)(61)46(24)存貨(58)(46)3 87(14)應付帳款(123)12 24 42(45)遞延收入48(70)(51)73(0)所得税(23)(16)(15)(15)(70)工資和福利負債(37)20 8 20 10其他現金 流量調整(18)2(4)6(15)重組成本-持有待售資產-資本支出(12)(12)(13)(13)(50)無槓桿自由現金流(145美元)(40美元)5$400$220現金利息(80)(28)(79)(27)(213)強制性攤銷(2)(2)(2)(2)(6)(1)融資流入/(流出)-(72)-(72)槓桿自由現金流(226美元)(142美元) ($75)$372($71)累積槓桿自由現金流($226)($368)($443)($71)票據:25(1)現行債務協議允許最多支付2000萬美元的現金作為到期的無擔保票據

2024年和長期基本案例預測§即使增長率温和,利潤率也有所擴大,2024年2025年2026年2027年2028年服務收入$2,186$2,230$2,274$2,319$2,366% 增長2.0%2.0%2.0%2.0%產品收入$1,706$1,757$1,809$1,864$1,920%增長3.0%3.0%3.0%總收入$3,892$3,987$4,084$4,183$4,286%增長2.4%2.4%2.4%毛利$997$1,025$1,053$1,113毛利率25.6%25.7%25.8%25.9%26.0%服務利潤率31.3%31.3%31.3%31.3%31.3%產品利潤率18.3%18.6%18.8%19.1%19.3%總運營費用627 634 640 646 653%增長-1.0%1.0%1.0%折舊及攤銷 58 59 59 59調整後EBITDA$428$450$472$495$519調整後EBITDA利潤率11.0%11.3%11.6%11.8%12.1%應收賬款(24)(1)(17)(17)(18)庫存(14)16(5)(5)-應付賬款(45)13 13 14 14遞延收入(0)(0) -所得税(70)(70)(70)(74)(81)工資和福利負債10 000 0 0其他現金流量調整(15)(15)(15)(15)(15)重組成本-待售資產-資本支出(50)(50)(50)(50)(50)無槓桿自由現金流$219$345$329$347$369無槓桿自由現金流轉換51.2%76.5%69.7%70.2%71.2%26

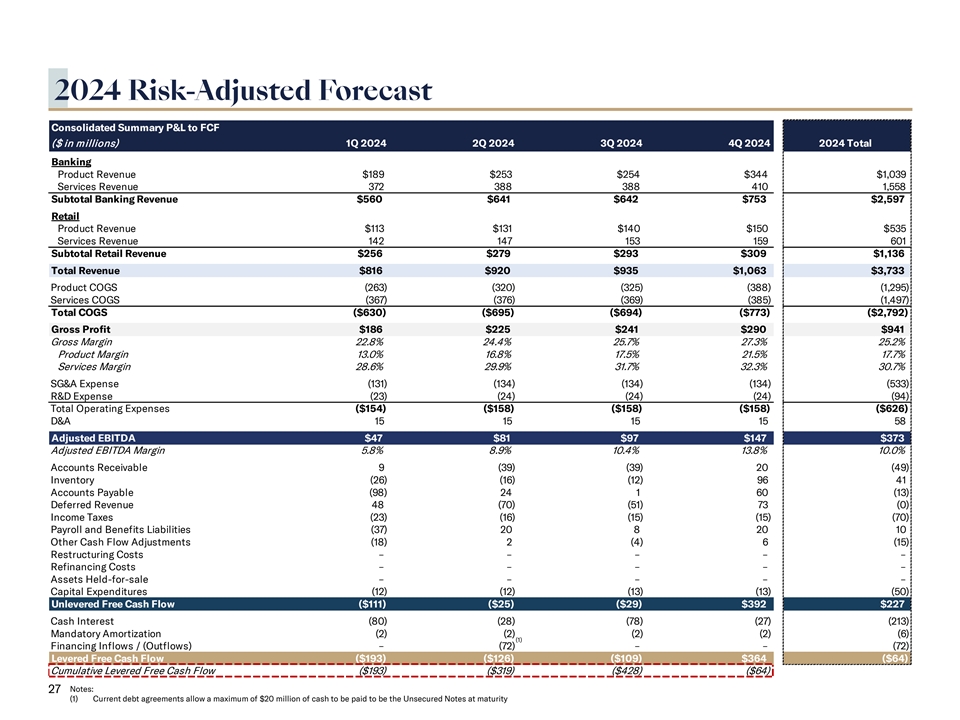

2024年經風險調整的預測綜合摘要P&L至FCF($in 百萬)1Q2024 2Q2024 3Q2024 4Q2024 2024銀行業產品總收入$189$253$254$344$1,039服務收入372 388 388 410 1,558銀行業收入小計$560$641$642$753$2,597零售產品收入$113$131$140$150$535服務收入142 147$293$309$1,136總收入$816$920 935$3,763$1,0733產品COGS(263)(320)(325)(388)(1,295)服務COGS(367)(376)(369)(369)(369)毛利$186$225$241$290$941毛利率22.8%24.4%25.7%27.3%25.2%產品利潤率13.0%16.8%17.5%21.5%17.7%服務利潤率28.6%29.9%31.7%32.3%30.7%SG&A費用(131)(134)(134)(134)(134)(533)研發費用(23)(24)(24)(24)(94)總運營費用(154美元)(158美元)(158美元)(626美元)D&A 15 15 15 58調整後EBITDA$47$81$97$147$373調整後EBITDA利潤率5.8%8.9%10.4%13.8%10.0%應收賬款9(39)(39)20(49) 存貨(26)(16)(12)9641應付賬款(98)24 1 60(13)遞延收入48(70)(51)73(0)所得税(23)(16)(15)(15)(70)工資和福利負債(37)20 8 20 10其他現金流量調整(18)2(4)6(15)重組 成本-再融資成本-持有待售資產-資本支出(12)(12)(13)(13)(50)無槓桿自由現金流(111美元)(25美元) (29美元)$392$227現金利息(80)(28)(78)(27)(213)強制性攤銷(2)(2)(2)(2)(6)(1)融資流入/(流出)-(72)(72)槓桿自由現金流(193美元)(126美元)(109美元)364美元(64美元)累計槓桿自由現金流(193美元)(319美元)(428美元)(64美元)票據:27(1)目前的債務協議允許在到期時支付最多2000萬美元的現金作為無擔保票據

2024年和長期風險調整後綜合預測摘要(以百萬美元為單位)2024 2025 2026 2027 2028服務收入$2,159$2,202$2,246$2,291$2,337%增長2.0%2.0%2.0%2.0%產品收入$1,574$1,621$1,720$1,772%增長3.0%3.0%3.0%總收入$3,733$3,823$3,916$4,011$4,108%增長2.4%2.4%2.4%毛利潤$941$967$993$1,020$1,048毛利率25.3%25.3%25.3%25.4%25.5%服務利潤率30.7%30.7%30.7%30.7%產品利潤率17.7%18.0%18.2%18.5%18.7%總運營費用626 633 639 645 652%增長-1.0%1.0%1.0%折舊及攤銷58 59 59 59調整後EBITDA$373$393$413$434$456調整後EBITDA利潤率10.0%10.3%10.6%10.8%11.1%應收賬款(49)(2) (16)(17)(17)存貨41 42(5)(5)-應付賬款(13)13 13 13遞延收入(0)-所得税(70)(70)(70)(70)(70)(70)工資和福利負債100 000 0其他現金流量調整(15) (15)(15))(15)(15)重組成本-持有待售資產-資本支出(50)(50)(50)(50)(50)(50)未槓桿化自由現金流$227$311$270$291$317未槓桿化 自由現金流轉換60.8%79.1%65.3%67.0%69.7%28

交易結構29

DIP規模現金流預測(R&O案例)請願前請願後 預計緊急情況。T Hru低谷12.5億美元4月23日至6月23日7月23日8月23日至9月23日融資規模調整至無槓桿F REE Cash F低$(30.7)$(75.1)$(41.5)$7.0$(3.0)$(9.2)現金利息期間的地址流動性(2.5)(13.8)-- (24.6)法庭程序利用F ree Cash F低$(33.2)$(88).9)$(41.5)$7.0$(3.0)$(33.8)並提供足夠的庭內調整()應急措施,以保護業務通過2023年9月的流動資金低谷 總庭內調整$(10.8)$(17.1)$(390.7)$(50.3)$-$-D IP融資前的總C灰F低B$(44.0)$(106.0)$(432.2)$(43.3)$(3.0)$(33.8)(+)資產負債表/FILO彙總237.7(+)S高級優先級R彙總491.2現金淨變動$(44.0) $(106.0)$296.6$(43.3)$(3.0)$(33.8)期初現金投資$220.2$176.2$7 0.2$366.8$323.5$320.5現金淨變動(44.0)(106.0)296.6(43.3)(3.0)(33.8)結束C灰$176.2$70.2$366.8$323.5$320.5$ 286.7注:基於R&O案例30的數字

DIP需求積累§12.5億美元DIP至退出定期貸款§以下 概述了12.5億美元DIP融資需求DIP規模分析運營/流程資金的主要組成部分:5.21億美元(百萬美元)E(70)$87$200$51$11$50 D$47 C B A$146$90$1,250$401$59$179 ABL FILO SPTL SPTL A/P 償還運營債務服務請願書後D&O/其他最低應急現金提交總DIP Makeall Cash Burn Pro費用需要A/P支付金額,以使歐洲和其他全球供應商符合條款並償還部分北美A/P B§代表從6月申報到9月流動資金低谷的運營現金消耗(基於R&O案例)§C償債假設包括DIP設施的利息§D基於兩個月案例的專業費用估計注:基於R&O案例31的數字

擬議重組:預計流動資金概況§以下概述了DBD在出現後的預計流動資金,説明性地假設以下情況:安排循環信貸安排-在2023年年底之前安排的2億美元循環信貸安排--在2023年年底之前安排的循環信貸安排-在循環信貸安排結束時部分償還後浸入退出定期貸款解鎖現金以迅速(1)請願後償還浸入退出定期貸款$3Q23 4Q23 1Q24 2Q24 3Q24 4Q24調整後 EBITDA$68$135$47$81$97$147無槓桿自由現金流(美元46)$313(111美元)(25美元)(29)$392遞延收入調整-(12)---釋放LC Cash 抵押品-29-現金利息(26)(37)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(30)(-槓桿自由現金流事後RCF($38)$166($128)($56)($59)$362期初現金$322$285$451$323$268$209(+/-)槓桿自由現金流事後RCF(38)166(128)(56)(59) 362期末現金$285$451$323$268$209$571(+)RCF可用性-171 171 171期末流動資金$285$622$494$439$380$742注:基於R&O案例32(1)的數字代表3Q23(8月和 9月)的請願期

四.附錄33

2023年基本情況與2022年10月計劃§2023年產品收入與2022年10月相比下降約600萬 計劃−62k自動櫃員機收入單位與2022年10月的60k計劃(+2k單位)(1)−39k上海合作組織收入單位與2022年10月的38k計劃(+1k單位)−125k歐洲操作系統收入單位與2022年10月的13.4k計劃(-9k單位) §2023年服務收入與2022年10月相比下降約50 mm計劃−主要驅動因素包括:收入·歐洲銀行業基礎侵蝕5%與2022年10月預計持平北美和拉美地區按照2022年10月計劃實現較低的個位數增長;亞太地區和中東和非洲地區cBase低個位數侵蝕符合2022年10月計劃·零售產品相關服務(PR)1,000萬美元對2022年10月計劃不利 零售服務(EPOS)§2023年調整前利潤下降約68美元的主要驅動因素包括:−產品利潤率下降約180個基點(29 Mm),主要是由於不利的組合,包括對LatAm調整後的EBITDA−的建模發貨量增加 ,服務利潤率下降50個基點(11 Mm)-主要是由於成本和罰款增加、2h23加權節省以及基礎設施未吸收導致的2h23加權節省,以及基礎設施未吸收,導致2h23加權節省,以及基礎設施未吸收。第二季度至第四季度利潤率增長部分抵消第一季度未達到預期注意:34(1)與歷史公開申報相比,SCO收入單位已被修訂,以包括在價格/功能上與SCO設備相似的Kiosk的銷售。這一變化與管理層分析業務的方式是一致的。不包括2022年10月計劃中的信息亭,2023年上海合作組織的收入單位將為3.5萬個。

1Q23A vs.1Q22A vs.1Q23P(10月22日計劃)(百萬美元)1Q22A 1Q23P 1Q23A 1Q23A vs.1Q23P 1Q23A vs.1Q22A vs.1Q23P(10月22日計劃)服務收入$524$540$514($26)(5%)($10)(2%)(2%)−服務收入下降,原因是增長放緩/產品收入301 384 339(45)(12%)38 13% cbase受到侵蝕,利潤率下降,原因是總收入增加$824$924$853($71)(8%)(2%)北美和拉美的4%成本以及未吸收的基礎設施總毛利潤$186$242$209($33)(14%)$23 12%−產品收入 由於銷量較低,總毛利率為22.6%26.2%24.5%(1.7%)和組合,不利;更多產品發貨到低收益服務毛利率29.3%31.4%30.1%(1.3%)0.8%地理位置較低價格/利潤率產品毛利率較高10.8%18.9%16.2%(2.7%)5.4%提款機與回收商,這也導致不利的利潤率影響SG&A 156 134 136 21%(20)(13%)1Q23A與1Q22A SG&A%收入18.9%至14.5%15.9%1.4%(3.0%)−服務收入下降 主要是由於外匯市場,但研發31 24 24--(7)(23%)利潤率較高,原因是運營研發佔收入的比例提高3.8%2.6%2.8%0.2%(0.9%),項目樂高員工節省,以及(1)$187$158$159$11%($28)(15%) 運營費用定價/組合-部分被更高的勞動力成本/罰款抵消運營利潤(美元1)$84$50($34)(40%)$51 NM−產品收入有利的3800萬美元,因為更高的運營利潤率NM 9.1%%5.9%(3.2%)北美和拉美地區的產品數量;產品利潤率有利,原因是調整EBITDA$15$102$64($38)(37%)$49 NM量,通貨緊縮,和幾個一次性影響調整EBITDA利潤率1.8%11.0%7.5%(3.5%)5.7%−運營成本有利於2022年成本計劃執行的自由現金流量營運資本變化(84)14重組成本(12)(39)所得税(18)(19)資本支出(12)(13)(2)(65)(33)其他無槓桿自由現金流(176美元)$12-附註:35(1) 不包括資產減值,資產損益(2)包括工資福利和負債、再融資成本、待售資產、其他現金流量調整、專業費用

2023E基本案例與2022A(百萬美元)2022A 2023E與2022A 觀察收入$%銀行產品收入$874$1,118$24428%服務收入同比增長主要由零售產品收入477 538 61 13%−安裝收入增加(由於出貨量增加)(1)產品總收入 銀行業(+42 mm)和零售業(+6 mm)收入$1,351$1,656$305 23%以及銀行服務收入1,548 1,574 26%零售服務收入541 569 28 5%零售合同收入增加(+19 mm)(1)服務收入2,089美元$2,143$54 3%被合同收入在總收入中的下降部分抵消$3,441$3,799$358 10%銀行業務(-1,000萬美元)毛利潤總額$819$972$153 19%−銀行業務總體持平;零售毛利率23.8%25.6%1.8%顯示 同比增長27.9%29.5%1.5%零售毛利率26.5%27.4%0.9%產品毛利率13.6%18.1%4.5%服務毛利率30.4%31.3%0.9%SG&A 524 533 102%SG&A收入15.2%14.0%(1.2%)R&D 98 94(4) (4%)研發收入2.8%2.5%(0.4%)營業費用$622$627$51%營業利潤$197$344$147 75%營業利潤率5.7%9.1%3.3%折舊及攤銷55 53(2)(4%)股票薪酬13 5(7)(58%)調整EBITDA$265$402$138 52%調整EBITDA利潤率7.7%10.6%2.9%自由現金流量營運資本變動(89)(134)(45)51%重組成本(94)(51)43(46%)所得税(42)(50)(8)19%資本支出(56)(49)7(13%)再融資成本(59)(21)38(64%)(2)其他(111)1112(100%)無槓桿自由現金流(187)$98$285 NM注:36(1)包括工資福利和負債,再融資成本、待售資產、其他現金流量調整、專業費用

2024E基本案例與2023E基本案例(百萬美元)2023E 2024P與2023E觀察收入$%產品收入同比增長主要由銀行產品收入$1,118$1,162$44 4%現金回收商零售產品收入增加538 543 5 1%(1)$1,656$1,706$50 3%總產品 收入−~64k自動櫃員機收入單位vs.62k 2023(+2k單位)銀行服務收入1,574 1,587 13%−~43k SCO收入單位與2023年39k(+4k零售服務收入599 530 5%單位)(3)1)$2,143$2,186$43 2%總服務 收入−~12萬個EPOS收入單位與2023年的12.5k個(-5k總收入$3,799$3,892$93 2%單位)總毛利潤$972$998$26 3%服務收入同比增長主要由1,000萬美元總毛利率25.6%25.6%0.1%銀行業 毛利率29.5%29.5%0.1%和600萬美元銀行合同和安裝零售毛利率27.4%27.4%0.0%收入推動,分別進行了分析。零售服務收入是產品毛利率18.1%18.3%0.2%模擬為增加3,000萬美元,這是~900萬美元服務毛利率31.3%31.3%0.0%合同收入增長~1400萬美元的函數,SG&A 533 5330%~1200萬美元PS/M&S增長,和(約600萬美元)SG&A收入下降14.0%13.7%-0.3%研發94 94(0)(0%) 安裝和其他研發收入佔收入的比例2.5%2.4%-0.1%營業費用$627$627$0%營業利潤$344$370$268%營業利潤率9.1%9.5%0.5%調整EBITDA$402$428$26 6%調整EBITDA利潤率10.6%11.0%0.4%自由現金流營運 資本變動(134)(84)50(37%)重組成本(51)-51(100%)所得税(50)(70)(20)40%資本支出(49)(50)(1)2%(2)(20)(5)其他15(75%)無槓桿自由現金流$98$220$121%注:37(1)包括工資 福利和負債,再融資成本、待售資產、其他現金流量調整、專業費用(2)與歷史公開申報相比,上海合作組織收入單位已修訂為包括售貨亭的銷售,這些設備在價格/功能上與上海合作組織的設備相似

補充信息§修訂的預測利潤率差異 驅動因素:10月份的Cleanse Model假設了大約500萬美元的DN系列利潤率改進。迪博爾德以13.6%的產品利潤率結束了2022年,而Cleanse Model的預期利潤率為15.7%-實際上導致2023年的起點下降了約200個基點 。利潤率也受到不利組合的影響,這是由於LATAM/APAC(2-3000台印度設備)的組合較高所致。§SG&A成本節約:相對於10月份的Cleanse Model,SG&A的最大好處是低於預期的AIP/LTIP費用。清潔模型假設AIP/LTIP減少約20%,而基本情況假設分別為30%/50%。相對於清潔模型,研發是600萬美元的優惠,該模型反映了增量 效率,因為它涉及1)項目研發合理化(專注於收益最高的項目)2)離岸3)較低的第三方支出??其他現金流組成:工資和福利負債(2000萬美元),養老金和退休後福利(1400萬美元),增值税和銷售税淨額(800萬美元),保修(200萬美元),其他資產負債表時間安排(300萬美元),和資產待售(500萬美元)§EPOS單位發貨計劃:Epos是一項較短的週轉業務 (30-60天),因此一個季度後出現相當大的計劃外數字並不罕見。大約90%的第二季度發貨已從工廠EPOS單位確認/發貨-發貨計劃37.5k 36.0k 28.1k 3.3k 23.3k 31.0k 34.3k 21.6k 5.0k 3.2k 3.2k 3.2k第一季度第二季度第三季度第四季度計劃外訂單發貨38

補充信息(續)§2024年和2025年產品和服務收入增長驅動因素:-2024年產品:64K自動取款機、4.3萬台SCO、12萬台EPOS-2024年服務:較低的個位數銀行cBase下降被回收商/定價的更高組合以及PS/M&S的通脹增長所抵消。 零售SCO cbase的持續增長(90%的服務配售率)-2025年:通貨膨脹的ATM/EPOS增長和SCO的持續滲透。持平的銀行cbase/通脹增長和SCO cbase的持續增長§2024和2025產品利潤率 擴展驅動因素:產品利潤率增長20-25個基點是由採購/供應鏈效率的提高§2024以及長期運營費用效率和工資上漲推動的:-2024假設運營費用持平, 這是由約4%的勞動力通脹推動的,而約1,500萬美元的效率抵消了這一增長-2025-2028年假設淨運營費用通脹為1%,這是由約4%的勞動力通脹被約1,000萬美元的效率抵消所推動的?經常性 現金流調整詳細信息:其他現金流調整項目代表迪博爾德對其養老基金的繳款、與迪博爾德融資租賃應收資產組合相關的現金收集、資產負債表上的遞延成本以及其他雜項資產負債表賬户變動的組合§無槓桿自由現金流橋詳細信息:-4700萬美元的重組和再融資成本,這代表了與正在進行的重組過程相關的約1700萬美元的專業費用-400萬美元的裁員成本-2600萬美元的遣散費39

補充信息(續)§服務量 預測詳情和市場動態:-北美:總體相當穩定,儘管有一些顯著的轉變,最大的是Cardtronics-LATAM/巴西:這兩個強勁的cBase市場的域名數量每年增長約3%- 歐洲:每年下降約5%。這在很大程度上是一般分支機構/自動櫃員機整合以及網絡/公用事業模型-亞太地區:在過去幾年中以高單一率下降的功能。這在很大程度上取決於特定國家的國有化倡議、印度的決選和該地區的總體競爭力。隨着時間的推移,迪博爾德看到了重新獲得一些失去的印度cBase的機會。cBase Variance詳細信息:SCO單位 具有90%以上的服務配售率,90%+是安裝基礎的淨新單位-從而推動了引人注目的零售服務增長故事(+6%2023/+5%2024-Base Case型號)。以上概述的市場動態也是零售 服務業務增長§積壓構成詳細信息的驅動因素:銀行業的絕大多數收入來自其11億美元的積壓(2023年2月結束積壓),這佔3月至12月基本案例產品收入的約90%。零售業2023年3月至12月基本案例產品收入的~67%由2月結束積壓獲得40

一般免責聲明:本演示文稿、隨附於本演示文稿的任何其他材料以及前述內容中包含的信息(統稱為“材料”)均由迪博爾德·尼克斯多夫公司(“本公司”)編寫,僅供本公司或其 代表(定義見下文)接受本演示文稿的一方(每一方及其子公司和附屬公司,即“接收方”)使用。材料中包含的材料和所有信息構成“保密信息”(或其他類似定義的術語),適用於接收方與公司之間簽訂並生效的保密協議,或接收方以其他方式受約束的保密協議( “保密協議”),此處的任何內容均不得被視為修改、修改或取代其條款。本公司或其任何合夥人、成員、董事、高級管理人員、僱員、代理人、專業顧問 (包括法律顧問、財務顧問、投資銀行家、顧問和會計師)、聯屬公司、獨立承包商或其他代表(該等人士,“代表”)均不對材料中所含信息的充分性、準確性、完整性或可靠性作出任何明示或默示的陳述或保證。描述文件和協議的材料中包含的陳述僅為摘要,通過參考此類文件和協議,此類摘要具有完整的資格。材料中包含的任何內容都不是關於未來履行的明示或默示的承諾或陳述,也不應被依賴為承諾或陳述。此外,材料中包含的 信息截至本文件日期(除非另有明確説明),公司及其代表沒有義務更新此類信息,包括在此類信息變得不準確的情況下。這些材料僅供參考之用。接收方不應將材料的內容解釋為法律、税務、會計、投資建議或推薦或商業、財務或相關建議。接受方應就與材料中所述事項有關的法律和相關事項諮詢其自己的法律顧問以及税務和財務顧問。提供任何材料的任何人都不會作為有關材料的受託人或顧問 。這些材料並不聲稱包羅萬象,也不包含接收者可能需要的所有信息。在法律允許的最大範圍內,本公司、其代表或任何其他人士均不承擔任何責任,包括但不限於因使用材料所載信息而造成的任何損失的過錯或疏忽引起的任何責任。材料不構成出售要約或 要約購買公司的任何證券、資產或業務。前瞻性陳述:這些材料包含非歷史信息的陳述,屬於《1995年私人證券訴訟改革法》所指的“前瞻性陳述”。前瞻性陳述提供了對未來事件的當前預期或預測,並不保證未來的表現。這些前瞻性表述包括但不限於預測、有關公司未來預期業績(包括預期經營業績和財務指引)、未來財務狀況、持續的新冠肺炎大流行的潛在影響、預期經營業績、戰略計劃、未來流動性和財務狀況的表述。陳述通常可以被識別為前瞻性陳述,因為它們包括“相信”、“預期”、“預期”、“打算”、“計劃”、“將”、“估計”、“潛在”、“目標”、“預測”、“項目”、“尋求”及其變體或“可能”、“應該”或含義相似的詞語。描述公司未來計劃、目標或目標的陳述也是前瞻性陳述,反映了公司對未來事件的當前看法, 受假設、風險和不確定因素的影響,這些假設、風險和不確定性可能會導致實際結果大不相同。儘管公司認為這些前瞻性表述是基於對經濟狀況、對公司業務的瞭解以及影響公司的關鍵業績指標等方面的合理假設,但這些前瞻性表述涉及風險、不確定因素和其他因素,可能會導致實際結果與前瞻性表述中所表達或暗示的大不相同。告誡讀者不要過度依賴這些前瞻性陳述,這些陳述僅在本文發表之日起發表。可能影響公司業績的因素包括但不限於:公司債權人以商業上合理的條款或根本不參與這些材料或其變體計劃的交易;全球供應鏈複雜性對公司及其業務的整體影響,包括採購關鍵部件的延遲以及運輸時間的延長,特別是對於集裝箱船和美國卡車運輸,因為公司依賴供應商、分包商以及原材料和其他部件的可用性;如果未充分參與當前的票據交換要約,公司籌集必要的股本以在到期時支付2024年優先票據的能力;公司產生足夠現金或獲得資本資源償還債務的能力,如果不成功或不足,可能迫使公司減少或推遲投資和資本支出,或處置重大資產或 業務,尋求額外的債務或股本,或重組或再融資其債務;公司遵守管理其債務的協議中包含的契約,並在未來成功地為其債務進行再融資的能力;公司成功地將積壓的訂單轉化為銷售的能力,包括克服供應鏈和流動性挑戰的能力;持續的新冠肺炎大流行和其他突發公共衞生事件的最終影響,包括對公司供應鏈的進一步不利影響,訂單積壓的增加,以及任何與新冠肺炎相關的取消的影響;公司成功實現成本削減目標的能力,以及 繼續從其成本削減舉措和其他戰略舉措中獲益的能力,例如當前的1.5億美元以上成本節約計劃;公司新產品的成功,包括其零售結賬解決方案系列和Easy系列,以及電動汽車充電服務業務;網絡安全漏洞或運營失敗對公司業務的影響;公司吸引、留住和激勵關鍵員工的能力; 公司對供應商、分包商以及原材料和其他零部件可用性的依賴;公司進一步匯回駐留在國際税務管轄區的現金和現金等價物和短期投資的意圖的變化,這可能對外國和國內税收產生負面影響;公司在剝離、重組或退出非核心和/或非增值業務方面的成功及其成功管理收購、剝離和聯盟的能力;與執行與前DieboldNixdorf AG的控制權和利潤損失轉移協議有關的評估程序的最終結果(該協議於2022年5月被下級法院駁回)和合並/擠出;市場和經濟狀況的影響,包括金融機構的破產、重組或合併,以及這些機構可能存在的流動性問題,可能會減少公司的客户基礎和/或不利影響客户的資本支出能力,並對信貸的可獲得性和成本產生不利影響;競爭壓力的影響,包括定價壓力和技術發展;政治、經濟或其他因素的變化,如貨幣匯率、通貨膨脹率(包括高通貨膨脹率國家可能出現的貨幣貶值的影響)、衰退或擴張趨勢、敵對行動或衝突(包括俄羅斯和烏克蘭之間的戰爭以及美國和俄羅斯之間的緊張局勢)。本公司每項業務的能源供應中斷、税收和法規以及影響全球業務的法律的影響;公司維持有效內部控制的能力;意外的訴訟、索賠或評估,以及任何當前/未決的訴訟、索賠或評估的結果/影響;美國和國際法律法規或執行方式變化的影響,以及公司遵守適用法律和法規的能力;以及公司提交給美國證券交易委員會的文件中包含的其他因素,包括截至2022年12月31日的10-K表格年度報告和公司提交給美國證券交易委員會的其他文件。您在評估前瞻性陳述時應仔細考慮這些因素,並告誡您不要過度依賴此類陳述。本公司不承擔更新任何前瞻性陳述的義務,這些前瞻性陳述僅與材料的日期有關。非GAAP財務指標和其他信息:為了向投資者提供有關我們財務業績的更多信息,公司披露了某些未根據GAAP編制的財務指標,包括槓桿自由現金流量/(使用) 和非槓桿自由現金流量/(使用)和調整後的EBITDA。除GAAP財務指標外,公司還使用這些非GAAP財務指標來評估我們的運營和財務業績,並將這些業績與之前 期間的業績以及我們的競爭對手的業績進行比較。此外,該公司還使用這些非公認會計準則財務衡量標準來作出經營和財務決策,並確立經營目標。本公司還認為,向投資者提供這些非GAAP財務指標,作為GAAP財務指標的補充,有助於投資者評估我們的運營和財務業績以及我們業務的趨勢,與管理層評估此類業績和趨勢的方式一致。本公司亦相信這些非GAAP財務指標對投資者比較其業績與其他公司的業績可能有用,儘管其非GAAP財務指標是本公司所特有的,而其他公司的非GAAP財務指標可能不會以相同方式計算。我們提供調整後的EBITDA是因為我們相信投資者會發現調整後的EBITDA是評估我們的經營業績、將我們的經營業績與具有不同資本結構的類似公司的經營業績進行比較以及評估我們滿足未來償債、資本支出和營運資本要求的能力的有用指標。我們認為自由現金流(使用)是一項 流動資金指標,可向管理層及投資者提供有關業務所產生的現金金額的有用信息,即在購買物業及設備及資本化軟件開發後,可用於償債、戰略機會(包括投資業務、進行戰略收購、加強資產負債表及派發股息)的現金變動(不包括用於結算外匯衍生工具的現金) 。無槓桿自由現金流(使用)通過將用於支付利息和其他債務的現金從自由現金流(使用)中剔除,從而增加對公司流動性的可見性。41