| 工業 增材製造的強國 2023 年 5 月 25 日 |

| 2 免責聲明 2 關於前瞻性陳述的警示聲明 本通信無意也不構成買入或賣出要約或徵求購買或 出售任何證券的提議,也不得在 的任何司法管轄區進行任何證券出售,如果根據任何 的證券法進行註冊或獲得資格,此類要約、招攬或出售是非法的 這樣的管轄權。除非通過符合經修訂的1933年《美國證券法》 第10條要求的招股説明書,否則不得發行證券。 不予報價或招標 本通訊包含1995年《私人證券訴訟改革法》所指的前瞻性陳述。 此類前瞻性陳述包括與 Stratasys Ltd.(“Stratasys”)和 Desktop Metal, Inc. (“Desktop Metal”)之間擬議交易有關的陳述,包括有關交易收益和預期交易時間的陳述,以及有關 Stratasys 和 Desktop 業務的信息,包括對前景和所有基本假設、Stratasys和Desktop Metal目標的預期,計劃和戰略,與Stratasys所在市場的運營趨勢有關的信息和 Desktop Metal 運營的報表 ,包含經營業績或財務狀況預測的報表 以及除歷史事實陳述以外的所有其他報表,這些報表涉及 Stratasys 或 Desktop Metal 打算、預期、項目、相信或預期未來將發生或可能發生的 活動、事件或發展。 此類陳述基於管理層的信念和假設,這些信念和假設基於管理層目前可用的信息。除歷史事實陳述外,本通訊中的所有陳述 均為前瞻性陳述,可通過使用 “展望”、 “指導”、“期望”、“相信”、“預期”、“應該”、“估計” 等詞來識別。這些前瞻性陳述涉及已知和 未知的風險和不確定性,這可能導致Stratasys或Desktop Metal的實際業績和表現與前瞻性陳述中表達或暗示的 存在重大差異。可能影響未來業績和業績的因素和風險包括但不限於 Stratasys截至2022年12月31日止年度的20-F表年度報告中第 3.D 項 “關鍵信息——風險因素”、第 4 項 “公司信息” 和第 5 項 “運營和 財務回顧與展望” 中描述的因素和風險,以及桌面版中第 1 部分第 1A 項 “風險因素” 截至2022年12月31日止年度的10-K表年度報告,每份報告均提交給美國證券交易委員會( “SEC”),其他Stratasys 和 Desktop Metal 向美國證券交易委員會提交的文件。其中包括但不限於:Stratasys和Desktop Metal之間擬議的 交易的最終結果,包括Stratasys或Desktop Metal股東拒絕擬議的 交易的可能性;擬議交易的宣佈對Stratasys和Desktop Metal運營各自的 業務以及留住和僱用關鍵人員以及維持良好業務關係的能力的影響;擬議交易的時機;任何事件、變更或其他事件的發生 可能導致擬議交易終止的情況;滿足完成擬議交易的完成條件的能力(包括任何必要的股東批准);與完成擬議的 交易及相關行動相關的其他風險;對Stratasys或Desktop Metal產品和服務的需求變化;全球市場、政治和 經濟狀況以及 Stratasys 和 Desktop Metal 運營所在國家的情況特別是;政府法規和批准;3D 打印市場總體增長程度 ;全球宏觀經濟環境,包括通貨膨脹、利率上升、 不利的貨幣匯率和潛在的衰退條件;Stratasys 或 Desktop Metal 銷售或服務 Stratasys 或 Desktop Metal 提供的產品價格或利潤率變動的影響,包括向利潤率較低的產品或服務轉變的影響;潛力 最近涉及貨運承運人和其他方面的全球中斷和延誤的不利影響第三方可能對Stratasys或Desktop Metal的 供應鏈和分銷網絡產生影響,從而影響Stratasys或Desktop Metal成功銷售現有和新推出的3D 打印產品的能力;訴訟和監管程序,包括可能對Stratasys或Desktop Metal提起的任何與擬議交易有關的訴訟;增材製造行業快速技術變革的影響,這要求Stratasys和Desktop Metal 繼續開發新產品和創新滿足不斷變化的客户需求,這可能會對 Stratasys或Desktop Metal產品的市場採用產生不利影響;以及Stratasys或Desktop Metal的信息技術系統的中斷。 這些風險以及與擬議交易相關的其他風險將包含在F-4表的註冊聲明和聯合代理 聲明/招股説明書中,該聲明/招股説明書將就擬議交易提交給美國證券交易委員會(“SEC”)。儘管此處列出的因子清單 具有代表性,F-4表格註冊聲明中將列出的因素清單被認為具有代表性,但不應將此類清單 視為所有潛在風險和不確定性的完整陳述。有關可能導致 實際業績與前瞻性陳述中描述的結果存在重大差異的其他因素的更多信息,請參閲Stratasys和Desktop Metal各自向美國證券交易委員會提交的 定期報告和其他文件,包括Stratasys和Desktop Metal分別在20-F表和 10-K表年度報告中確定的風險因素,以及公佈截至本季度業績的Stratasys的6-K表報告 2023 年 3 月 31 日,它於 2023 年 5 月 16 日向美國證券交易委員會 提供,Desktop Metal最新的 10-Q 表季度報告。本通訊 中包含的前瞻性陳述僅截至本文發佈之日作出。除非法律要求,否則Stratasys和Desktop Metal均不承擔任何義務更新任何前瞻性陳述以反映 後續事件或情況。 有關該交易的更多信息以及在哪裏可以找到 關於擬議的交易,Stratasys打算在F-4表格上向美國證券交易委員會提交一份註冊聲明, 將包括Stratasys和Desktop Metal的聯合委託書,該聲明也構成Stratasys的招股説明書。Stratasys和Desktop Metal的每個 還可能就擬議交易向美國證券交易委員會提交其他相關文件。 本文件不能取代 Stratasys 或 Desktop Metal 可能向美國證券交易委員會提交的聯合委託書/招股説明書或註冊聲明或任何其他文件 。最終的聯合委託書/招股説明書(如果 可用)將郵寄給Stratasys和Desktop Metal的股東。敦促投資者和證券持有人仔細完整地閲讀註冊聲明、聯合委託書/招股説明書和可能向美國證券交易委員會提交的任何其他相關 文件,以及對這些 文件的任何修正或補充,因為它們包含或 將包含有關擬議交易的重要信息。一旦通過美國證券交易委員會維護的網站 http://www.sec.gov 向美國證券交易委員會提交 文件,投資者和證券持有人將能夠 免費獲得註冊聲明和聯合委託書/招股説明書(如果有)以及其他 文件的副本,其中包含有關Stratasys、Desktop Metal和擬議交易的重要信息。Stratasys向美國證券交易委員會提交或提供的 文件的副本將在Stratasys的網站 https://investors.stratasys.com/sec-filings 上免費提供。Desktop Metal 向美國證券交易委員會提交的文件副本將在 Desktop Metal 的網站 https://ir.desktopmetal.com/sec-filings/all-sec-filings 上免費提供 。 招標的參與者 Stratasys、Desktop Metal 及其各自的某些董事和執行官可能被視為 參與了擬議交易的代理人招標。有關Stratasys董事和 執行官的信息,包括對他們通過證券持股或 其他方式產生的直接或間接權益的描述,載於 Stratasys 2022 年 8 月 8 日向美國證券交易委員會提交的 2022 年年度股東大會的委託書,以及 Stratasys 截至 2022 年 12 月 31 日的財年 20-F 表年度報告,該報告已提交給美國證券交易委員會在 2023 年 3 月 3 日。有關 Desktop Metal 董事和高管 高管的信息,包括對他們通過證券持股或其他方式產生的直接或間接利益的描述, 載於 Desktop Metal 於 2023 年 4 月 25 日向 {br SEC} 提交的 2023 年年度股東大會的委託書和 Desktop Metal 截至2022 年 12 月 31 日的財年 10-K 表年度報告,該報告已提交給美國證券交易委員會 2023 年 3 月 1 日。有關代理 招標參與者的其他信息以及他們通過持有證券或其他方式直接和間接利益的描述將包含在聯合委託書/招股説明書和其他相關材料中, 將在此類材料可用時就擬議的 交易向美國證券交易委員會提交的其他相關材料中包含 。在做出任何投票或投資決定之前,投資者應仔細閲讀聯合委託書/招股説明書 你可以使用上述來源從 Stratasys 或 Desktop Metal 免費獲得 這些文檔的副本。 |

| 3 RIC FULOP 董事長兼首席執行官 Desktop Metal 今日主持人 YOAV ZEIF 博士 首席執行官 Stratasys 董事長 聯合公司首席執行官兼董事 |

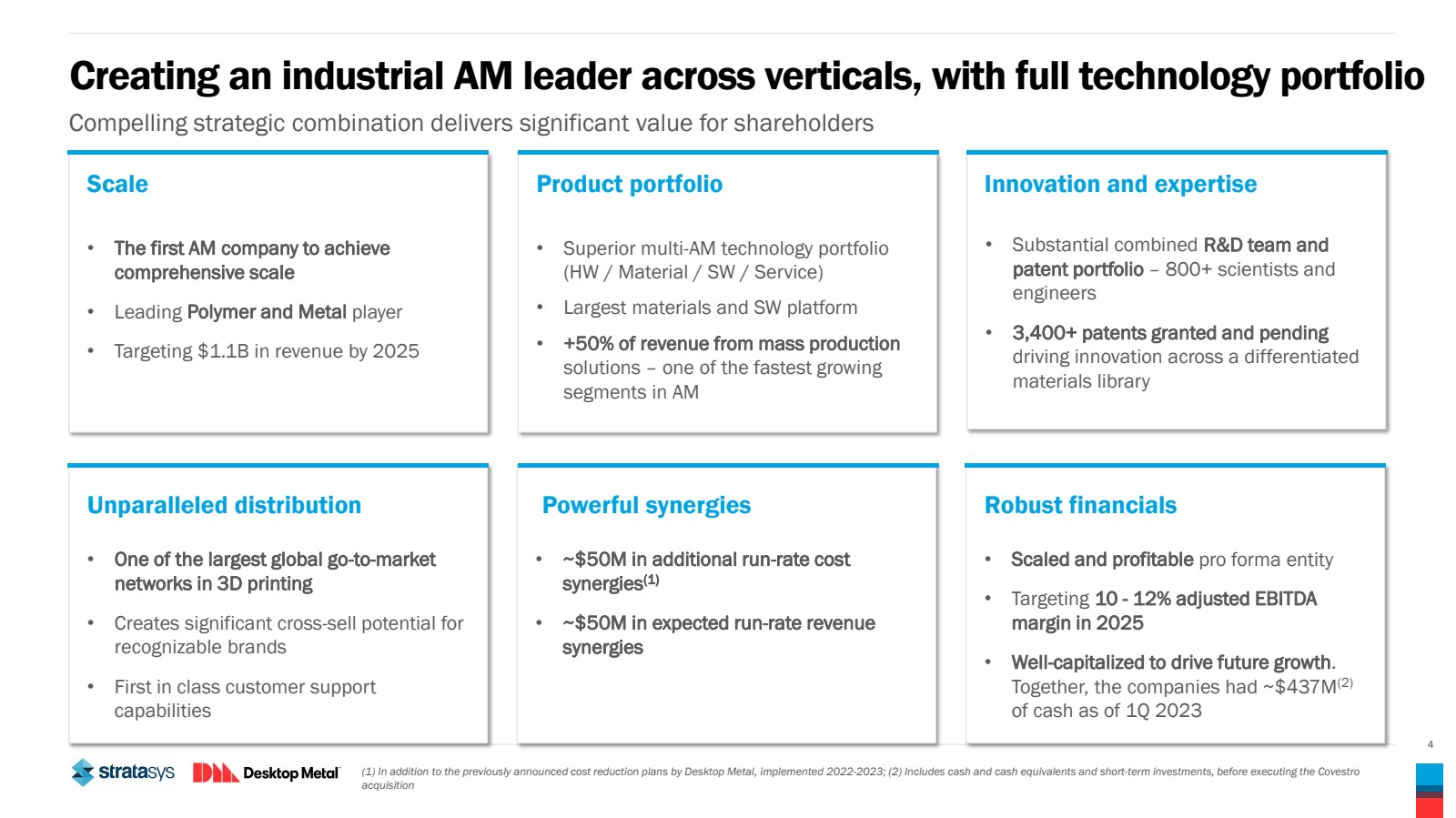

| 4 • 規模化且盈利的預期實體 • 目標是在2025年調整後息税折舊攤銷前利潤 利潤率為10-12% • 資本充足,可以推動未來的增長。 截至 2023 年第一季度,兩家公司共擁有約 4.37 億美元 (2) 現金 • 額外運行成本約 5000 萬美元 協同效應 (1) • 預計運行率收入約為 5000 萬美元 • 3D 打印領域最大的全球進入市場 網絡之一 • 為 創造了可識別的巨大交叉銷售潛力 brands • 一流的客户支持 能力 強勁的財務狀況 • 強大的綜合研發團隊和 專利組合 — 800 多位科學家和 工程師 • 已授予和正在申請的 3,400 多項專利 推動了整個領域的創新差異化 材料庫 • 卓越的多 AM 技術組合 (硬件/材料/軟件/服務) • 最大的材料和軟件平臺 • 50% 的收入來自批量生產 ——增材製造中增長最快的 細分市場之一 打造跨垂直領域的工業增材製造領導者 引人注目的戰略組合為股東帶來巨大價值 • 第一家實現 綜合規模的增材製造公司 • 領先的聚合物和金屬生產商 • 目標是到 2025 年實現收入 11 億美元規模產品組合創新和專業知識 無與倫比的分銷強大的協同效應 (1) 除了 Desktop Metal 先前宣佈的成本削減計劃,該計劃已於 2022-2023 年實施;(2) 在收購科思創 之前,包括現金和現金等價物以及短期投資 |

| 5 共同推動製造轉型 第一家涵蓋聚合物和金屬從設計到 批量生產的完整製造生命週期的工業增材製造公司 聚合物 3D 打印領域的領導者金屬、陶瓷 和修復性牙科 3D 打印批量生產領域的領導者 |

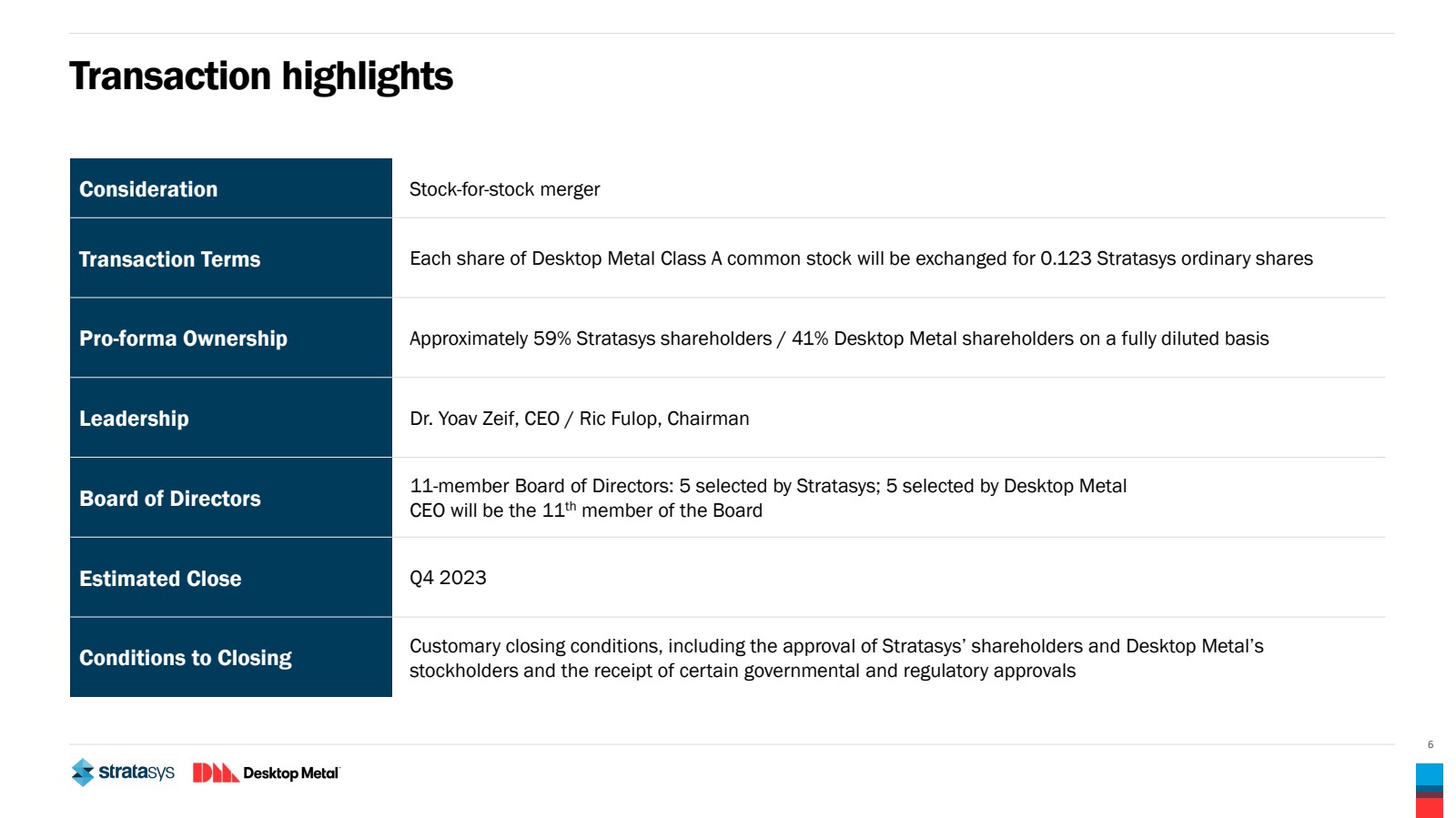

| 6 交易亮點 對價以股換股合併 交易條款每股 Desktasy Metal A 類普通股將兑換成 0.123 股 Stratasys 普通股 Pro-Forma 所有權按全面攤薄計算,大約 59% 的 Stratasys 股東/41% Desktop Metal 股東 領導力 Yoav Zeif 博士,首席執行官 /Ric Fulop,董事長 董事會 11 名成員:5 名成員由 Stratasys 選出 asys;Desktop Metal 選出的 5 人 首席執行官將是第 11 位董事會成員 預計2023年第四季度接近收盤條件慣例成交條件,包括獲得 Stratasys 股東和 Desktop Metal 股東的批准以及獲得某些政府和監管部門的批准 |

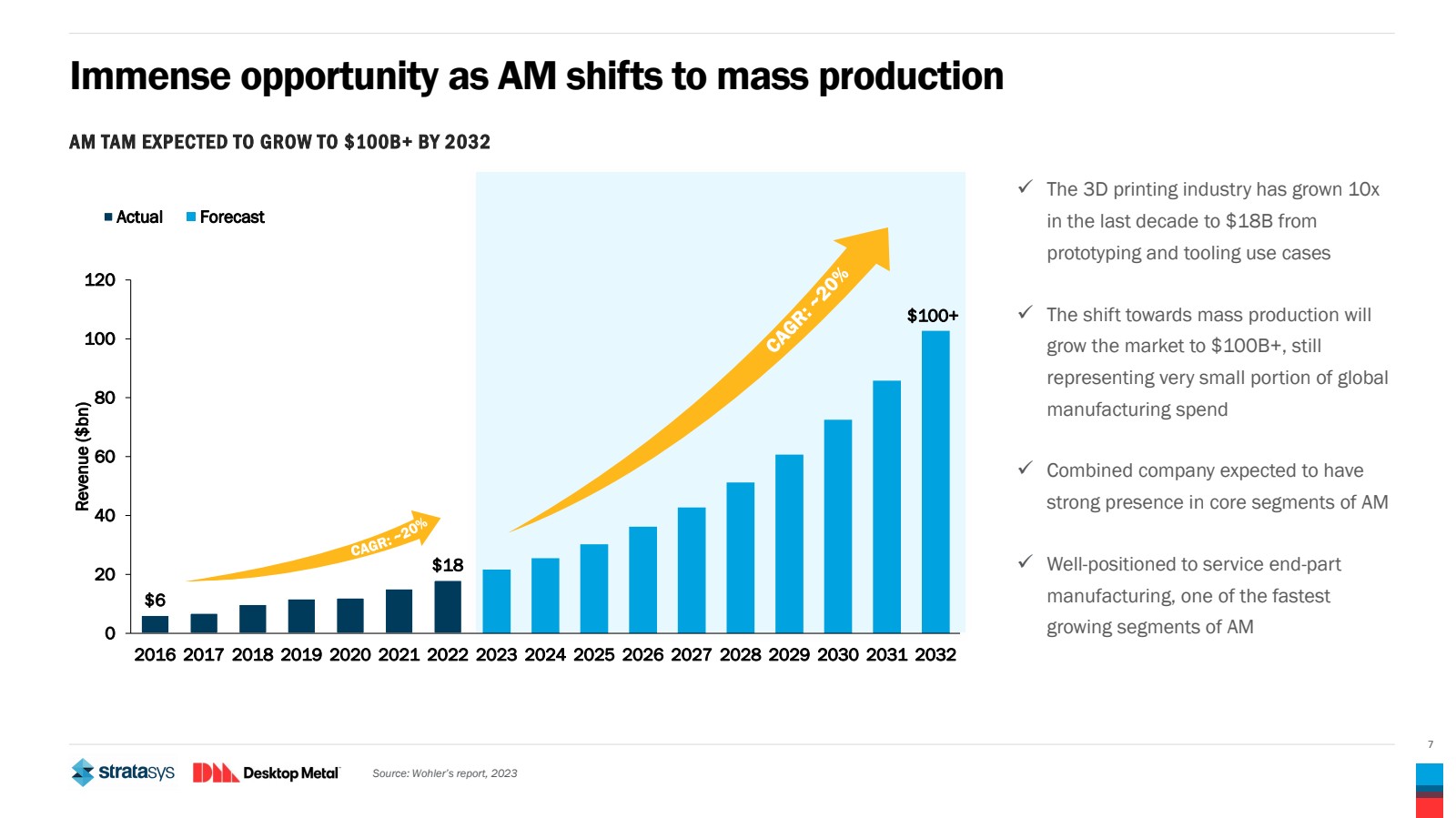

| 7 隨着 AM 轉向批量生產,機遇巨大 ✓ 3D 打印行業在過去十年中從 原型設計和工具用例增長了 10 倍 ,達到180億美元 ✓ 向批量生產的轉變將使市場增長到1000億美元以上,但 在全球 製造支出中所佔的比例仍然很小 ✓ 合併後的公司預計將在核心領域擁有 的強大影響力 AM ✓ 完全有能力為終端部件 製造業提供服務,這是 AM 增長最快的細分市場之一 AM AM TAM 預計到2032年將增長到1000億美元以上來源:Wohler's報告,2023 6美元 18 $100+ 0 20 40 60 80 100 120 2016 2017 2018 2018 2020 2020 2022 2023 2024 2026 2027 2028 2029 2031 2032 收入(十億美元) 實際預測 |

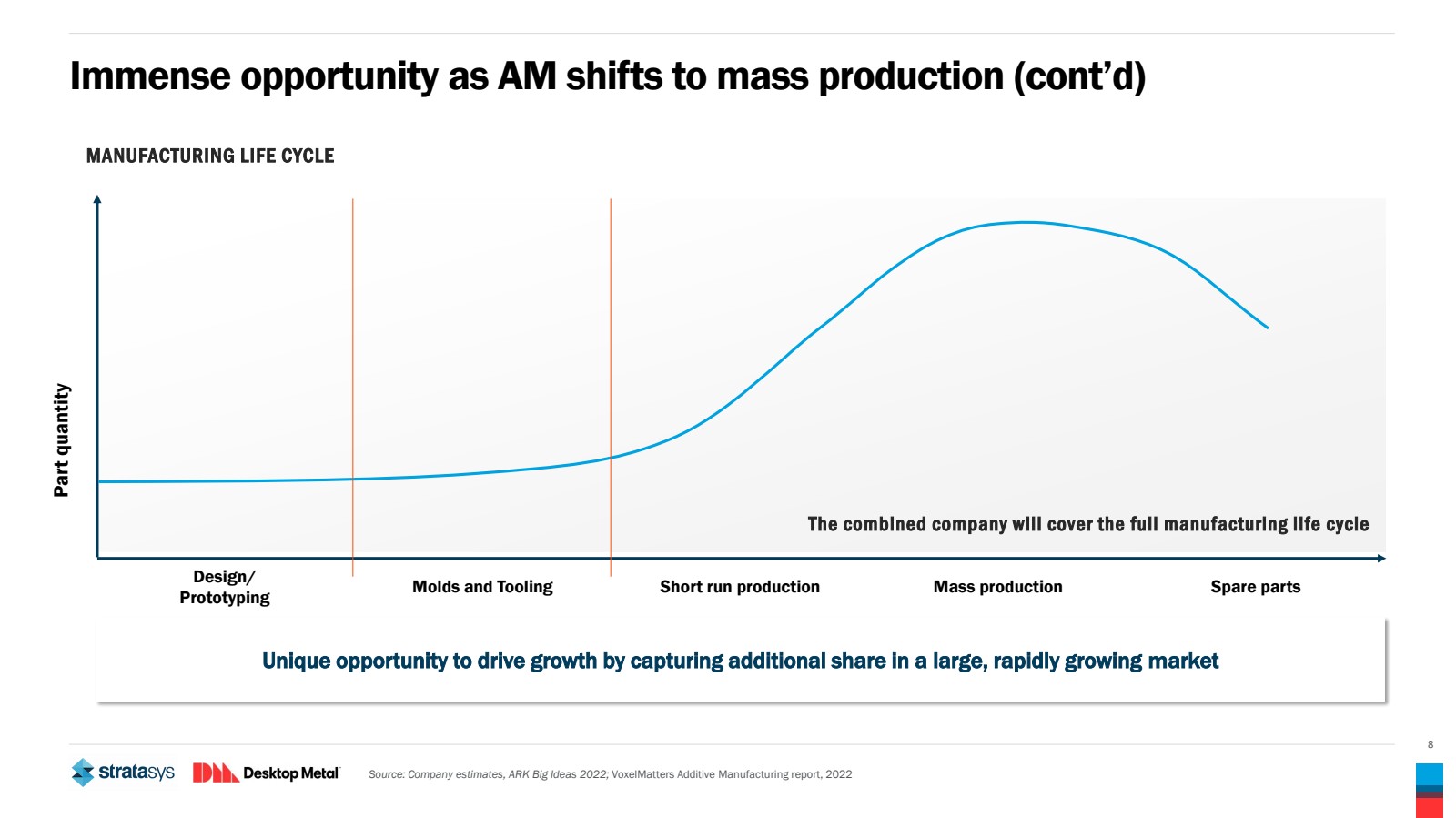

| 8 隨着增材製造轉向批量生產(續) 零件數量 製造生命週期 來源:公司估計,ARK Big Ideas 2022;VoxelMatters 增材製造報告,2022 年通過在快速增長的大型市場中獲得額外份額來推動增長的獨特機會 原型設計模具和短期模具批量生產備件 合併後的公司將涵蓋整個製造壽命週期 |

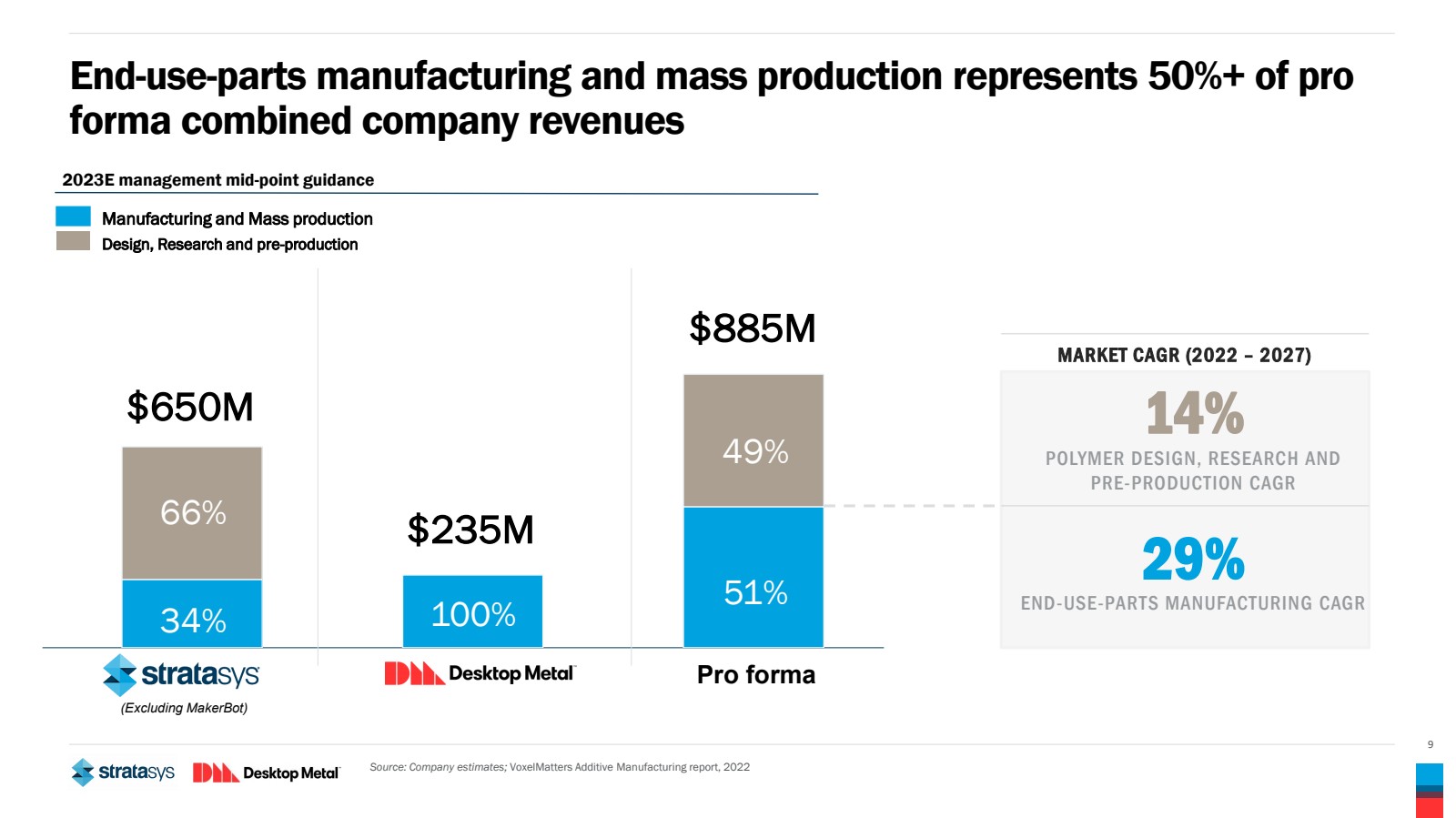

| 9 最終用途零件製造和批量生產佔pro forma 公司合併收入的50%以上 14% 聚合物設計、研究和 預生產複合年增長率 市場複合年增長率(2022 — 2027) 來源:公司估計;VoxelMatters 增材製造報告,2022 年 Pro forma 6.5 億美元 2.35億美元 8.85 億美元 (不包括 MakerBot) 2023E 管理中期指導 製造和批量生產 設計、研究和預生產 34% 51% 49% 100% |

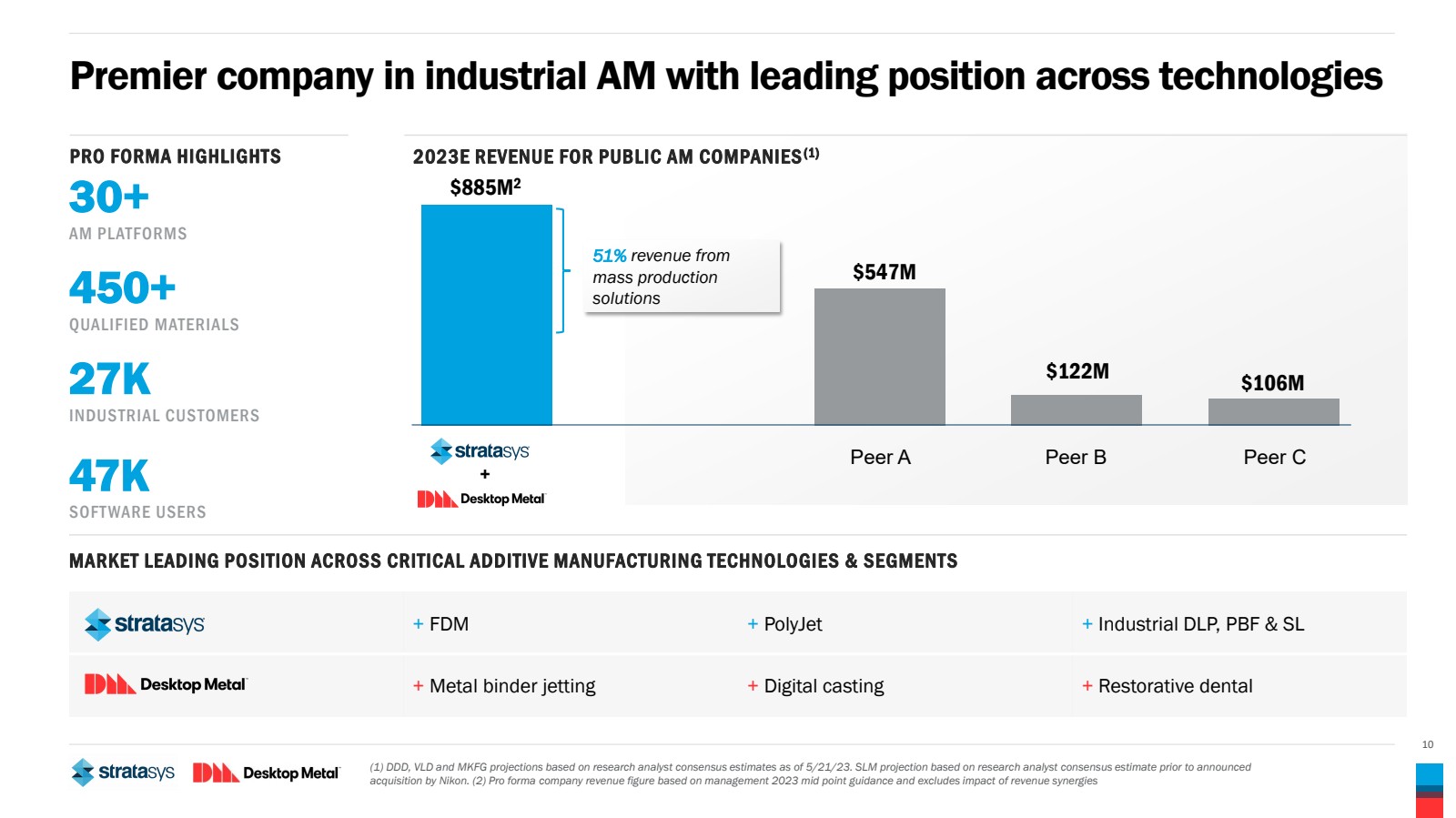

| 10 家工業增材製造領域首屈一指的公司 + FDM + PolyJet + Industrial DLP、PBF 和 SL + 金屬粘合劑噴射 + 數字鑄造 + 修復性牙科 (1) DDD、VLD 和 MKFG 的預測,基於研究分析師截至23年5月21日的共識估計。SLM 預測基於尼康宣佈收購 之前的研究分析師共識估計。(2) 預估公司收入數據基於管理層 2023 年中期指導,不包括收入協同效應的影響 2023E 上市增材製造公司的收入 (1) PRO FORMA HIGHLIGHS 在關鍵增材製造技術和細分市場中的市場領先地位 8.85M2 5.47 億美元 1.062 億美元 M 51% 的收入來自 批量生產 解決方案 30+ AM PLATFORMS 450+ 合格材料 27K 工業客户 47K SOFTWARE 用户 Peer A peer B peer C |

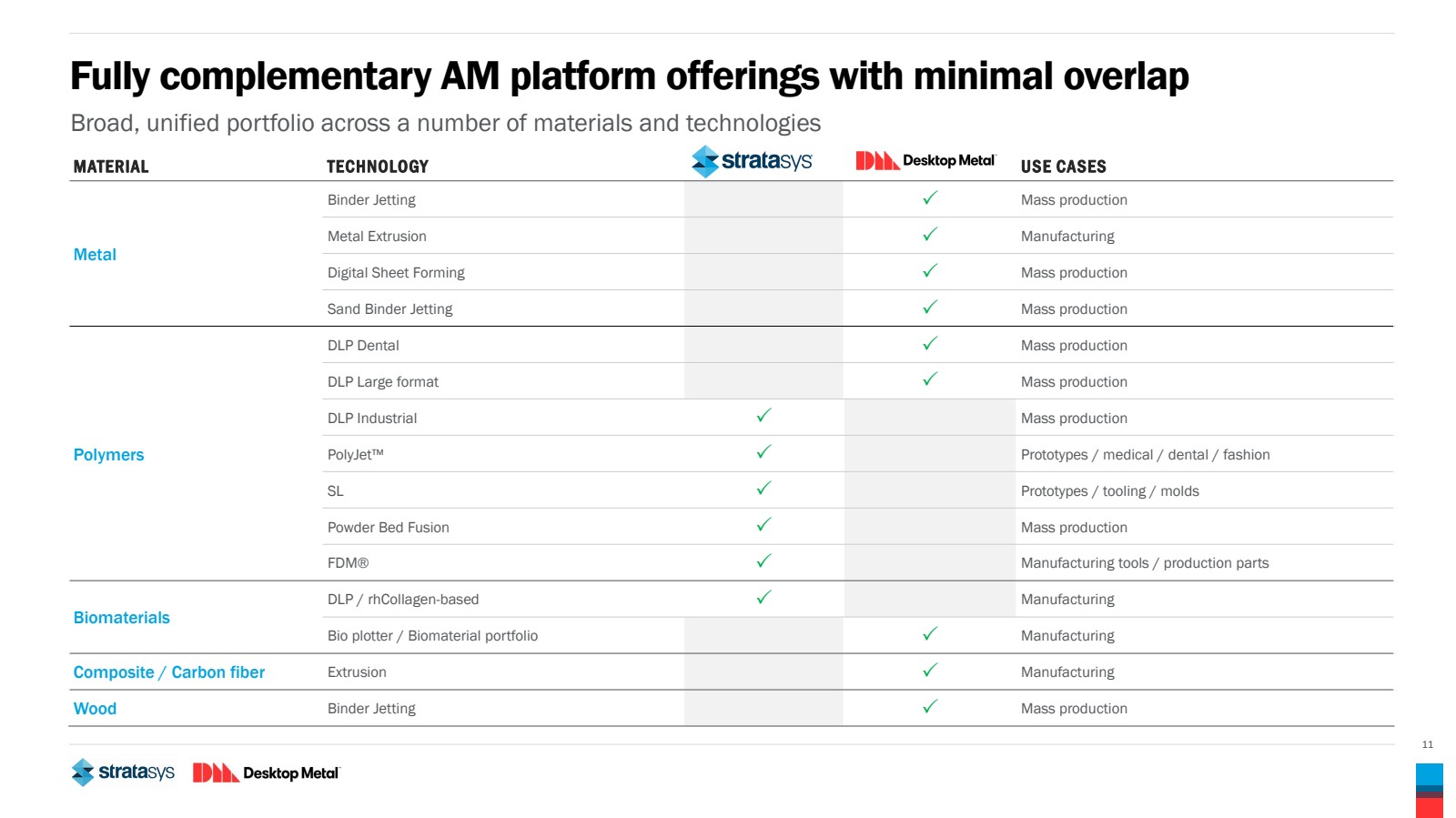

| 11 完全互補的 AM 平臺產品重疊程度最小 涵蓋多種材料和技術的廣泛、統一的產品組合 材料技術用例 金屬 粘合劑噴射批量生產 金屬擠壓制造 Sand Binder Jetting 批量生產 DLP 工業批量生產 production PolyJet™ 原型/醫療/牙科/時尚 SL 原型/模具/模具 PowdBed Fusion 批量生產 FDM® 製造工具/生產部件 生物材料 DLP/rhCollagen 製造業 生物繪圖儀/生物材料組合製造 複合材料/碳纖維擠出製造 木材粘合劑噴射量產 |

| 12 個 350 億美元的牙科批量生產增長機會 領先品牌和卓越技術推動牙科修復市場的巨大增長 1,000+ — 全球安裝了打印機 2 600,000+ — 自 Flexcera 於 212 年 6 月推出以來已印製假牙,3 70+ — Dental & boiafabrication br} materials2 • 自 23 年第一季度起在美國推出的印刷修復件的保險報銷。 為 AM 創造了 350 億美元的機會,使之從本十年的 80% 增長 • 與行業領導者 Align Technology 建立戰略合作伙伴關係 • 領先材料包括具有卓越材料特性的 Flexcera 和 Truedent,這是唯一的單片多材料直接打印假牙和 修復體。推動骨科增長的變革能力。 • 領先的數字牙科和生物製造生產平臺(桌面實驗室) — 使我們能夠實現數字化工作流程和管理椅邊打印 — 更好的患者療效和更大一部分價值鏈的獲取 — 利用先進研發的生物製造端到端解決方案 • 具有執行該戰略經驗的世界一流團隊 (1) Grand View Research 2021。2021年至2028年按產品(修復性、植入物、口腔護理)、設備類型(牙科激光器、系統 和部件、衞生維護設備)、按地區和細分市場預測劃分的牙科實驗室市場規模、份額和趨勢分析報告。(2)截至2023年5月24日。(3)基於管理計算 |

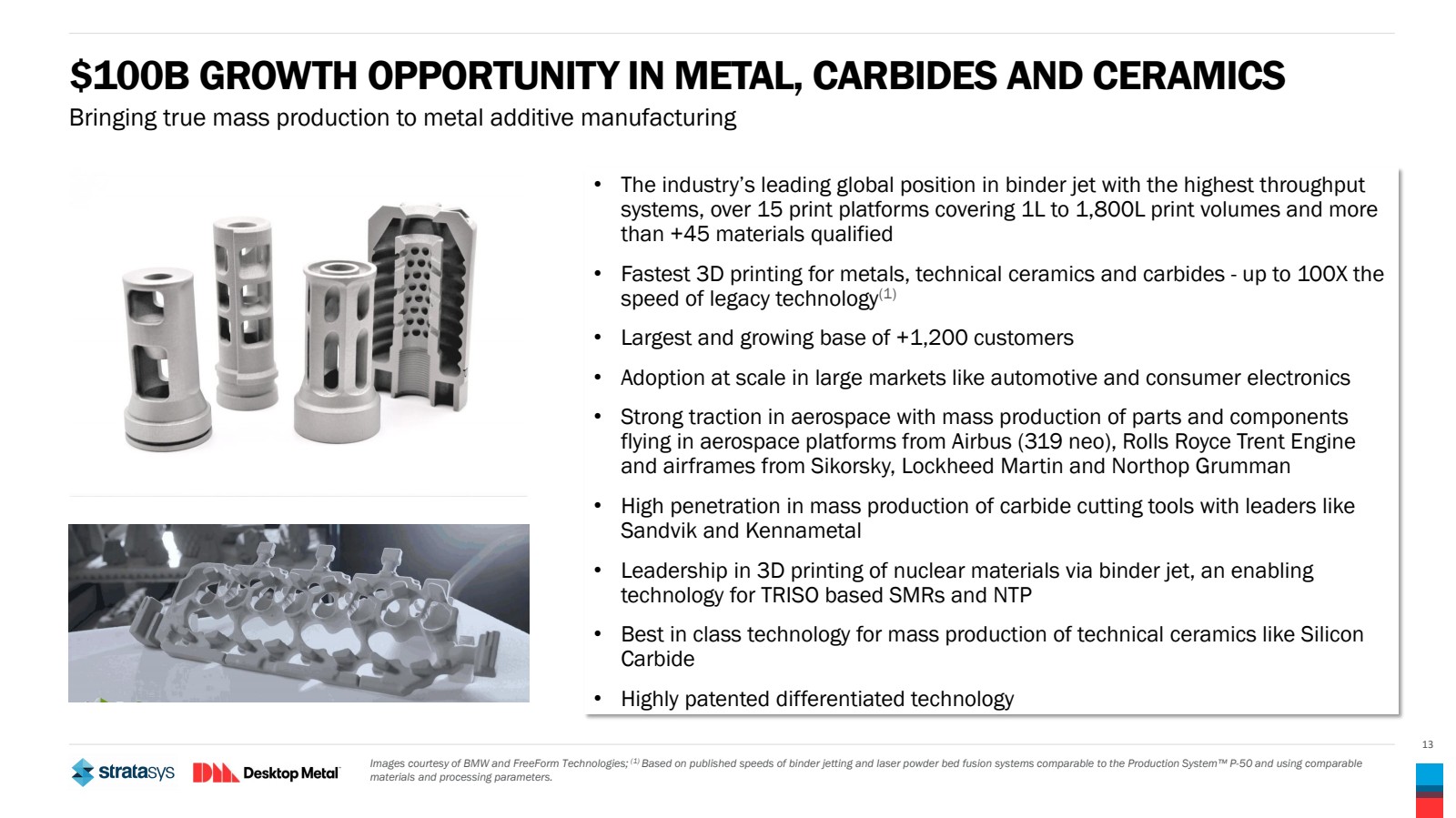

| 13 金屬、碳化物和陶瓷領域 1000 億美元的增長機會 為金屬增材製造帶來真正的批量生產 • 在粘合劑噴射領域處於全球領先地位,擁有最高吞吐量 系統,超過 15 個覆蓋 1L 至 1,800 升打印量,超過 +45 種符合條件的材料 • 金屬、工業陶瓷和碳化物的 3D 打印速度最快-可達 的 100 倍} 傳統技術的速度 (1) • 最大且不斷增長的客户羣,擁有 +1,200 個客户 • 在汽車和消費品等大型市場中大規模採用電子 • 在空中客車(319 neo)、勞斯萊斯特倫特發動機 以及西科斯基、洛克希德·馬丁和諾索普·格魯曼的航空航天平臺上批量生產的零部件和組件 在批量生產硬質合金切削刀具方面具有很高的滲透率 • 在 和 Kennametal 等領導者的核材料 3D 打印領域處於領先地位 binder jet,一種支持基於 TRISO 的 SMR 和 NTP 的 技術 • 用於批量生產 Silicon 等工業陶瓷的同類最佳技術Carbide • 獲得高度專利的差異化技術 圖片由寶馬和 FreeForm Technologies 提供;(1) 基於已發佈的粘合劑噴射和激光粉末牀聚變系統的速度,與生產系統™ P-50 相當,使用了類似的 材料和加工參數。 |

| 14 SSYS 和 DM 已經在改變聚合物的批量生產 在批量生產中選擇應用 SPARE PARTS (任何地方) 工業精確部件 (例如連接器) 工業替代注塑成型 泡沫解決方案,適用於航空航天和汽車領域的大型零件 |

| 15 個卓越的市場準入 綜合全球分銷和支持網絡 綜合全球覆蓋範圍 65+ 國家 300+ 渠道合作伙伴 45+ 一流的關鍵客户 140+ 客户支持和 應用工程師人員 牙科專業渠道 |

| 16 • 業內最大的研發團隊之一 • 兩家公司在創新方面的重大投資 • 創建一條護城河,使公司領先於 競爭對手 創新強國 • 涵蓋打印機、軟件、 工藝和材料(聚合物和金屬)的互補知識產權組合 • 開創性專利已經產生了特許權使用費 是增材製造行業最大的知識產權投資組合之一對創新的投資 3,400 多項 專利和待批專利申請 5 億美元 (1) 反映了 2019-2022 年累積的非專利情況-GAAP 數字 4 年累計研發支出 (1) + |

| 17 消費品 包括 家庭或個人使用的最終產品, 以及幫助 製造最終產品的部件 終端市場的精選客户 航空航天 包括航空、太空飛行、 和國防技術 汽車 汽車 和摩托車 醫療和牙科 包括用於 各種醫療、牙科和 正畸的其他產品 重工業 包括與 機械和製造相關的所有零件 不是包含在其他 垂直領域 為前沿客户提供的創新解決方案 |

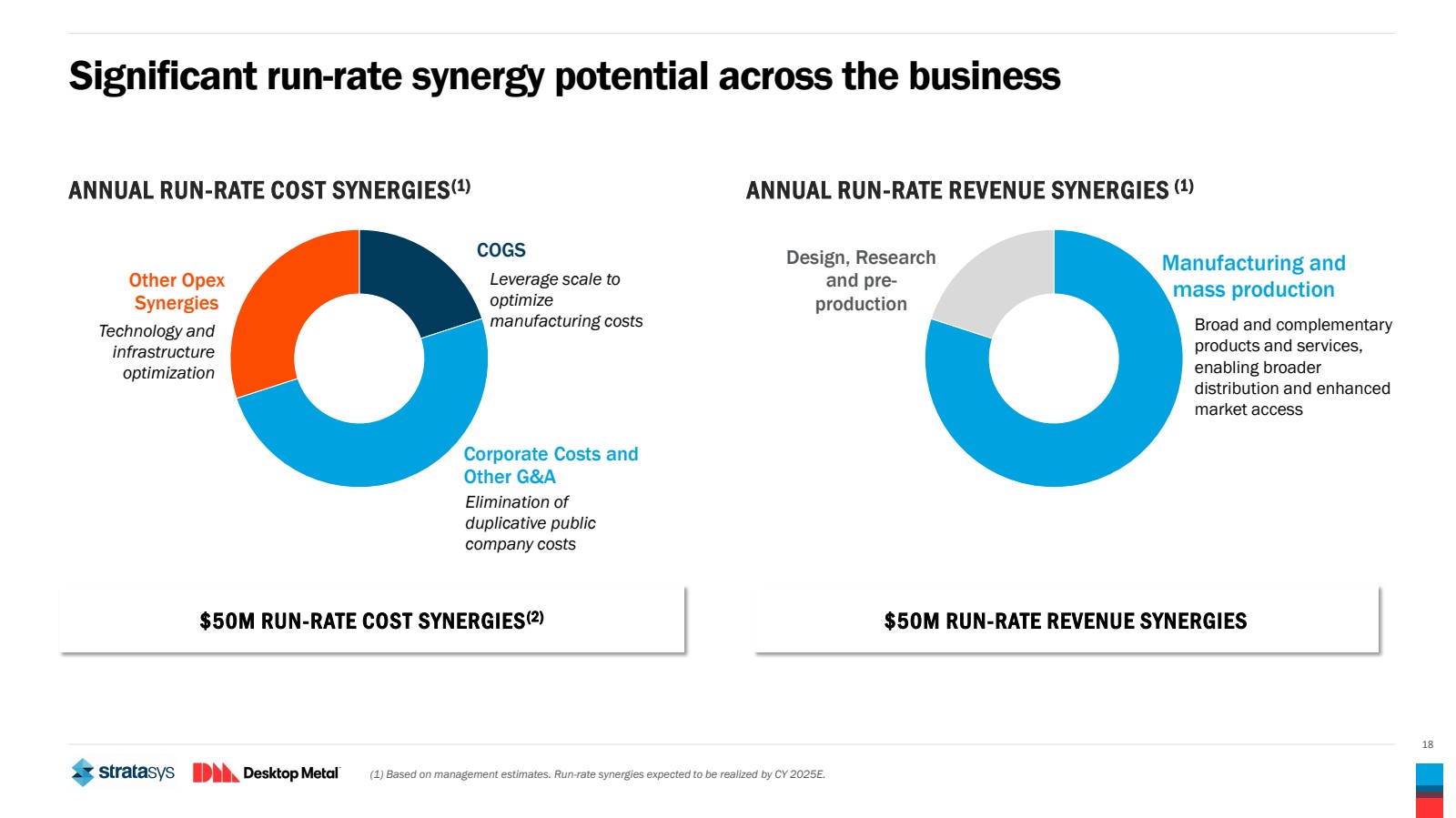

| 18 整個企業的運行率協同效應潛力 年度運行率收入協同效應 (1) 年度運行率成本協同效應 (1) COGS 企業成本和 其他 G&A 其他運營成本 協同效應 5000萬美元運行率成本協同效應 (2) 製造和 量產 設計、研究 和預生產 br} 5000萬美元的RUN-RATE 收入協同效應 (1) 根據管理層的估計。預計到2025E財年將實現運行率協同效應。 廣泛而互補的 產品和服務, 實現更廣泛的 分銷和增強的 市場準入 利用規模來優化 製造成本 消除 重複的公共 公司成本 技術和 基礎設施 優化 |

| 19 個細分市場收入 (2023E 年中期指引) 中期年收入 增長 2025E 目標 批量生產 51% 20% — 25% 原型設計 49% — 10% 總收入約 8.85 億美元 13% — 18% 1.1B 毛利率 45% + Adj. 息税折舊攤銷前利潤率 10% — 12% 有吸引力的財務模式 資本充足的餘額 Sheet 截至2023年第一季度,兩家公司共擁有約437美元(1)現金 PRO FORMA 公司預計財務狀況良好 收入增長與協同效應 現有客户受益於廣泛和 互補的產品和服務由合併後的公司 提供,實現交叉銷售 顯著的成本協同效應 利用合併規模優化成本, 預計到2025年將產生超過5000萬美元的 年化協同效應 (1) 包括現金和現金等價物以及短期投資,然後執行對科思創的收購 |

| 20 SSYS + DM will deliver benefits for all stakeholders • Significant opportunity to capture the value of AM for mass production • Expected to achieve $50 million in additional annual run-rate cost synergies by 2025 • Expected to achieve $50 million in annual run-rate revenue synergies by 2025 • Double-digit growth • Targeting $1.1B revenue and 10 - 12% adjusted EBITDA margin in 2025 • Well-capitalized company • Exposure to the broadest and most innovative technologies in AM • Expanded opportunities • Shared values of commitment to innovation and customer success • Full end to end solutions by vertical • Receive superior value (cost, quantity, reliability) • Best customer support in the industry • Access to innovation (800+ scientists/engineers) • Unique technologies that transform customers’ business Shareholders Employees Customers |

| Q&A May 25, 2023 |