Simpson Thacher & Bartlett

中國工商銀行 大樓,35 樓

中環花園 路 3 號

香港 kong

____________

電話: +852-2514-7600

傳真: +852-2869-7694

直接撥號號碼

+852-2514-7660

電子郵件地址

dfertig@stblaw.com

2023 年 1 月 11 日

Simpson Thacher & Bartlett

| |||

中國工商銀行 大樓,35 樓 中環花園 路 3 號 香港 kong

____________ | |||

電話: +852-2514-7600 傳真: +852-2869-7694 | |||

直接撥號號碼 +852-2514-7660 |

電子郵件地址 dfertig@stblaw.com |

||

2023 年 1 月 11 日 |

|||

通過埃德加

公司財務部

美國證券交易委員會

東北 F 街 100 號

華盛頓特區 20549

| 注意: | 尼古拉斯·納爾班蒂安 |

| 唐納德·菲爾 |

| 回覆: | 阿里巴巴集團控股有限公司 | |

| 截至2022年3月31日的財政年度的20-F 表格 | ||

| 2022 年 10 月 3 日的回覆 | ||

| 文件編號 001-36614 |

女士們、先生們:

我們代表我們的客户阿里巴巴集團控股有限公司(一家根據開曼羣島法律組建的公司,連同其 子公司,即 “公司” 或 “阿里巴巴”),對美國證券交易委員會(“委員會”)工作人員(“工作人員”)於 2022 年 12 月 12 日發出的信(“12 月 12 日評論信”)中包含的評論作出迴應,與公司於 2022 年 10 月 3 日 發出的回覆信(“10 月 3 日迴應”)有關 公司 的評論信有關截至2022年3月31日的財年的20-F表年度報告於2022年7月26日向委員會提交 (“2022 20-F”)。

| michael j.c.m. ceulen | marjory j.ding | daniel fertig | adam C. furber | YI GAO | MAKIKO HARUNARI | Ian C. Ho | 喬納森 HWANG | anthony d. kin | jin huk park | 克里斯托弗 k.s.wong |

常駐合作伙伴

simpson thacher & bartlett,香港是 simpson thacher & bartlett lp 的子公司,辦公室位於: | |||||||||

| 全新 約克 | 北京 | 布魯塞爾 | 休斯頓 | 倫敦 | 洛杉磯 安吉利斯 | Palo Alto | SO PAULO | 東京 | 華盛頓, DC |

Simpson Thacher & Bartlett

| ||

| 2023 年 1 月 11 日 | -2- | |

以下是公司對員工在12月12日評論信中評論的迴應 。為了便於參考,工作人員的評論在下方重新輸入。 在修改擬議披露時,公司還做出了某些額外的澄清和修改。公司恭敬地告知員工,如果公司為迴應 工作人員的評論而提議在未來的20-F表申報中增加或修改披露,則所做的更改將視相關事實更新以及相關法律或法規、 或其解釋的變化而定。

* * * *

第 3 項。關鍵信息,第 1 頁

| 1. | 我們注意到您對評論 1 的回覆,並部分地重新發布了 。請參閲附件A和標題為 “與VIE結構相關的風險” 的 部分中包含的擬議修訂披露。請進行修改,以便更明確地披露您的VIE結構對投資者構成獨特的風險。此外,請 更直接地披露投資者可能永遠不會持有任何中國經營 公司的股權。 |

公司認可員工的評論,並恭敬地建議員工,公司將根據修訂後的附件 A 中標題為 “與VIE結構相關的風險” 部分中規定的變更修改其披露 ,在截至2023年3月31日的財年(“2023 20-F”)的20-F表年度報告中。

| 2. | 我們注意到您對評論 5 的回覆,並部分地重新發布了 。請參閲附件A和標題為 “通過我們公司的現金流” 的 部分中包含的擬議修訂披露。請進行修改,提供簡明合併附表和合並財務報表的交叉引用 。 |

公司感謝員工的評論,並恭敬地建議員工,公司將修改其披露內容 ,以提供與修訂後的附件 A 中標題為 “流經我們公司的現金流” 的章節 中規定的變更相一致的交叉引用。

為了使交叉引用更便於讀者, 公司還將根據修訂後的附錄A中標題為 “可變利息 實體財務信息” 的部分中規定的變更在現金流量表中添加附註

Simpson Thacher & Bartlett

| ||

| 2023 年 1 月 11 日 | -3- | |

| 3. | 我們注意到您對評論 6 的回覆,並部分地重新發布了 。請參閲附件 A、標題為 “通過我們公司的現金流” 的 部分和附件 B 中包含的擬議修訂披露。請修改 擬議的修訂披露,指出,如果業務中的現金或資產位於中國或中國實體,則由於對中國的幹預,資金或資產可能無法用於中國境外的運營 或用於其他用途 中華人民共和國政府對您、您的子公司或合併後的 VIE 施加限制 和限制轉移現金或資產。在標題為 “通過 我們公司的現金流” 的部分中,交叉引用年度 報告中關於該問題的其他討論。 |

公司感謝員工的評論,並恭敬地建議員工,公司將根據修訂後的附件 A 中標題為 “通過我們公司的現金流” 的部分 和修訂後的附件 B 在 2023 年 20-F 中規定的變更來修改其披露內容。

公司進一步告知員工,關於在標題為 “通過我們公司的現金流” 的部分中增加相關交叉引用的 要求披露已在擬議的修訂披露中得到解決。有關詳細信息,請參閲標題為 “Cash 流經我們公司” 的部分下的第三段末尾。

| 4. | 我們注意到您對評論 10 的回覆,並部分地重新發布了 。請參閲附件 A 和 部分中包含的擬議修訂披露,標題為 “我們的業務運營需要獲得中國主管部門 的許可和批准”。我們注意到你的披露説你 “相信 [您的] 合併子公司和中國的VIE已獲得中國當局必要的材料許可、許可 和批准 [您的] 中國的業務運營。”此處的披露不應以重要性為限。請對您提議的修訂披露進行適當的 修訂。 |

公司承認工作人員的評論, 恭敬地建議員工,公司將修改其披露以取消重要性資格,這與修訂後的附件 A 2023 20-F 中標題為 “我們的業務 業務需要獲得中國當局的許可和批准” 部分中規定的 變更一致。

Simpson Thacher & Bartlett

| ||

| 2023 年 1 月 11 日 | -4- | |

| 5. | 我們注意到您對評論 16 的回覆,並部分地重新發布了 。請參閲附件 A 和 部分中包含的擬議修訂披露,標題為 “我們的業務運營需要獲得中國主管部門 的許可和批准”。關於擬議的修訂披露,我們注意到,你似乎並不依賴法律顧問的意見來得出你關於不需要任何額外許可和批准即可經營業務的結論 ,而且你的迴應表明,就年度報告而言,徵求法律顧問的意見會過於繁重 。請修改參考部分中擬議的修訂披露,以披露 未獲得意見,並解釋為何未獲得此類意見。 |

公司感謝工作人員的評論, 恭敬地建議員工,公司將根據修訂後的附件 A 在2023 20-F中標題為 “我們的業務運營需要獲得中國當局的許可和批准” 部分中規定的變更修改其披露內容。

為了支持這樣的説法,即公司認為 其在中國的合併子公司和可變權益實體已獲得中華人民共和國當局的必要許可、許可和批准 ,該公司計劃徵求中華人民共和國 法律顧問的法律意見,證明其合併子公司和在中國的可變利益實體已獲得中國主管部門必要的所有主要許可、許可 和批准的運營公司的中國商務和雲 業務,佔公司收入的絕大部分。這將是公司自身的內部合規程序和流程的補充,這些程序和流程還有助於確保公司獲得在中國開展業務所需的許可、許可和批准 。

D. 風險因素

風險因素摘要,第 1 頁

| 6. | 我們注意到您對評論 12 的回覆,並部分地重新發布了 。請參閲附件B中所載的擬議修訂披露。請修改 ,專門討論中國法律制度產生的風險,包括中國的規則和 法規可以在幾乎不事先通知的情況下迅速變化。此外,請 修訂,承認中國政府為加強對在海外和/或對中國發行人的外國投資 進行監督和控制而採取的任何行動都可能導致您的業務發生重大變化,並可能顯著限制或完全阻礙您向投資者提供或繼續提供證券的能力 ,並導致此類證券的價值大幅下跌或一文不值。最後, 請修改,在年度報告中納入對這些風險的更詳細討論的具體交叉引用(標題和頁碼)。 |

公司確認工作人員的評論, 恭敬地建議員工,公司將根據修訂後的附件 B 在 2023 年 20-F 中規定的變更修改其披露內容。

Simpson Thacher & Bartlett

| ||

| 2023 年 1 月 11 日 | -5- | |

我們的業務受有關隱私和數據保護的複雜且不斷變化的國內和 國際法律和法規的約束,第 23 頁

| 7. | 我們注意到你對評論13的迴應,並承認這些新的或擬議的法律和法規存在重大不確定性,以及它們將如何影響公司。但是,鑑於最近發生的事件表明中國網絡空間管理局(CAC)加強了對數據安全的監督,請修改您的風險因素披露,更詳細地解釋您認為這種監督如何影響公司及其業務,以及您認為您在多大程度上遵守了CAC迄今發佈的法規或政策。在這方面,我們注意到,修訂後的風險因素繼續籠統描述新的或擬議的法律和法規,但並未評估新的或擬議的法律和法規將如何實際影響公司。修改以澄清並具體解決您是否認為自己將受到網絡安全審查。如果您認為自己不會受到網絡安全審查,請討論您是如何得出該結論的,包括支持該決定的基本事實和情況。例如,第三段討論了關鍵信息基礎設施的運營商、網絡平臺運營商和數據處理者,但沒有根據公司的用户數量或公司收集的數據類型,就這些新的或擬議的法律和法規是否會影響公司提供任何分析。請酌情進行修改,以便投資者能夠清楚地瞭解這些新的或擬議的法律和法規將如何影響公司及其業務以及未來的任何產品。最後,請酌情修改公司的權限和批准討論。 |

公司感謝工作人員的評論, 恭敬地建議員工,公司將根據修訂後的附件 C 在 2023 年 20-F 中規定的變更修改其披露內容。

與在中國做生意相關的風險

如果我們的審計師因未能遵守檢查或... 而受到PCAOB 或美國證券交易委員會的制裁或其他處罰,第 48 頁

| 8. | 我們注意到您對評論 14 的回覆,並部分地重新發布了 。請補充向我們提供您提議的修訂後的風險因素 |

公司承認員工 的評論,並恭敬地建議員工,公司將根據修訂後的附件A中標題為 “追究外國公司責任法” 的第 部分中規定的變更修改其披露內容,並將根據修訂後的附件D中規定的變更在2023 20-F中增加所要求的風險因素 。

* * * *

Simpson Thacher & Bartlett

| ||

| 2023 年 1 月 11 日 | -6- | |

如果你對這封信中的回覆 有任何疑問,請隨時致電 +852-2514-7660 或 dfertig@stblaw.com 與我聯繫。

| 真的是你的, | |

| //丹尼爾·費蒂格 | |

| 丹尼爾·費蒂格 |

外殼

| 抄送: | 張勇先生, 首席執行官 |

| Toby Hong Xu,首席財務 官 | |

| Sara Siying Yu,總法律顧問 | |

| 阿里巴巴集團控股有限公司 | |

| Ricky Shin,合夥人 | |

| 陳丹尼爾,合夥人 | |

| 寧欣怡,合夥人 | |

| 普華永道會計師事務所 |

附件 A

將添加到第 3 項。2023 年 20-F 中 “B. 資本化與負債” 之前的 “關鍵信息”:

我們公司採用的 VIE 結構

與 VIE 結構相關的風險

阿里巴巴集團控股有限公司是一家開曼羣島控股公司

。它本身並不直接參與業務運營。由於中國法律對某些行業的外國所有權和投資

的限制,與在中國運營本行業

的所有其他擁有外國註冊控股公司結構的實體一樣,我們在中國經營 通過 VIE 我們的互聯網業務和其他在中國受到限制

或禁止外國投資的業務 通過可變利益實體或 VIE。VIE 由中華人民共和國

公民或由中華人民共和國公民擁有和/或控制的中華人民共和國實體註冊和擁有,而不是由我們公司。我們 已經簽訂了某些合同

安排,這些安排共同使我們能夠對VIE行使有效控制,並實現VIE產生的所有經濟風險

和收益。因此,我們包括了每項的財務業績 而且,通過我們,我們的股東

不擁有VIE的任何股權。我們的ADS和股票的投資者購買的是開曼

羣島控股公司的股權證券,而不是我們的合併子公司和VIE發行的股權證券,根據中國現行法律法規,投資者可以

永遠不會持有VIE的股權。

投資我們公司涉及 獨特

肯定的 與我們公司採用的VIE結構相關的風險。特別是,如果中國政府認為與VIE有關的

合同安排不符合中國關於外國投資的法規,或者如果這些法規或

對現行法規的解釋將來發生變化,我們可能會受到處罰,或者被迫放棄我們在VIE運營中的權益

,我們將無法再在合併財務中合併VIE的財務業績

聲明。這可能會對我們的業務、財務業績以及ADS、Shares

和/或其他證券的交易價格產生重大不利影響,包括導致此類證券的價值大幅下跌或變得一文不值。與VIE有關的合同安排

尚未經過法院的檢驗。有關 VIE 結構相關風險的更多詳細信息,請參閲 “— 與我們的公司結構相關的風險”。

1

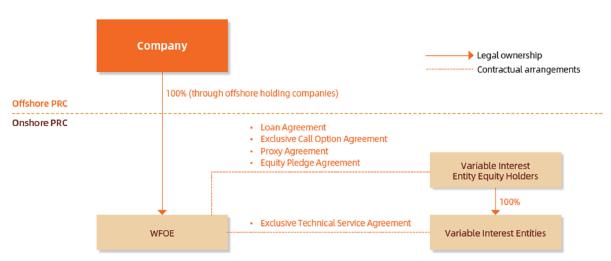

我們的企業結構

與許多在全球和各行各業擁有業務

的大型跨國公司一樣,我們通過大量的中國和外國運營實體開展業務 作為

,我們將繼續通過有機增長以及收購和整合新業務進行擴張,包括 VIE。

下圖總結了我們截至 2022 年 3 月 31 日的公司結構,並列出了子公司和 可變利息

實體 VIE這些加在一起就代表了 我們的 這主要企業

由我們的集團運營,包括我們的重要子公司(該術語根據美國《證券法》第

第 S-X 法規第 1-02 條的定義),以及其他代表性子公司(我們統稱為我們的主要子公司),

以及相應的代表 VIE,我們稱之為代表 VIE:

VIE 結構

與VIE的合同關係為我們提供了指導VIE活動的 權力以及吸收損失或從VIE獲得收益的權利,因此 我們是會計方面的主要受益人,因此合併了VIE。因此,根據美國公認會計原則,我們將每個 VIE 的財務業績 包含在合併財務報表中。

2

下圖簡要説明瞭 VIE 的 典型所有權結構和合同安排:

對於大多數人來説 可變利益實體 VIE,

我們 我們的小組使用s不同的結構或增強型 VIE 結構。

增強型VIE結構維護了我們和業內許多同行公司在經營中國限制或禁止外國投資的企業

時採用的主要法律框架。將來我們還可能建立更多的控股結構 以

進一步增強 VIE 結構.

在增強型 VIE 結構下, 可變利息

實體 競爭通常由中國有限責任公司持有,而不是由個人持有。這家中國有限責任公司由兩家中國有限合夥企業直接或間接擁有,每家合夥企業持有 50% 的股權。這些合夥企業中的每個

均由 (i) 一家作為普通合夥人的中國有限責任公司(由阿里巴巴合夥企業中的多名

成員和我們的管理層選定為中國公民組成),以及(ii)作為有限合夥人的同一組自然人組成。根據相關合夥協議的條款,自然人有限合夥人必須是阿里巴巴合夥企業

或我們的管理層的成員,必須是中國公民,由合夥企業的普通合夥人指定。

對於我們的代表 VIE 來説,這些個人是 Daniel Yong Zhang、Jessie Junfang、Jessie Junfang、Shaiming Wu Zhao(分別代表浙江淘寶網絡有限公司、 浙江天貓網絡有限公司、杭州阿里廣告有限公司、杭州阿里風險投資有限公司、上海 Rajax 信息技術有限公司和阿里雲計算 Ltd.) 以及蘇菲敏智、程麗、張劍鋒、姜芳 和 Winnie Jia Wen(關於阿里巴巴文化娛樂有限公司)。由於 Angel Ying Zhao 和 Sophie Minzhi Wu 不再是阿里巴巴合作伙伴關係的成員,我們正在更換這兩人。

在增強型VIE結構下,一方面是指定子公司 ,另一方面是相應的VIE和VIE之上的多層法人實體,以及上述 所述的自然人,簽訂合同安排,這與我們歷史上用於可變利益實體的 合同安排基本相似。

3

下圖簡要説明瞭增強型VIE結構下VIE的 典型所有權結構和合同安排:

給我們的合同

有效控制可變利益實體

貸款協議

根據相關貸款協議,我們各自的子公司 已向相關的可變利息實體股權持有人發放了貸款,該貸款只能用於子公司同意的業務運營 活動或收購相關的可變利息實體。

4

獨家看漲期權協議

在增強型VIE結構下,每個相關的可變變量 權益實體及其股權持有人已共同授予我們的相關子公司(A)獨家看漲期權,要求相關的 可變利益實體減少其註冊資本,(B)獨家看漲期權,認購相關可變利息實體增加的資本 。

代理協議

根據相關的代理協議,每位可變權益 權益實體股權持有人不可撤銷地授權我們子公司指定的任何人員行使可變權益實體股權持有人 的權利,包括但不限於投票和任命董事的權利。

股權質押協議

根據相關的股權質押協議,相關的 可變利息實體股權持有人已將其在可變利息實體權益中的所有權益作為持續的 第一優先擔保權益質押給相應子公司,以擔保根據上述相關 貸款協議預付的未償金額,並確保可變利息實體和/或其股權持有人 履行其他結構合同下的義務。如果貸款協議或其他 結構合同(如果適用)發生任何違約或違約,每家子公司都有權行使處置可變利息實體權益 持有人在可變利息實體權益中的質押權益的權利,並有權優先獲得申請 從拍賣或出售質押權益中獲得的收益。

使我們能夠從可變利益實體獲得大量

所有經濟利益的合同

獨家服務協議

在增強型VIE結構下,每個相關的變量 利益實體都與相應的子公司簽訂了獨家服務協議,根據該協議,我們的相關子公司 向可變利益實體提供獨家服務。作為交換,可變利息實體向我們的子公司支付服務費, 服務費的金額應在我們子公司提議的適用中國法律允許的範圍內確定,從而將 從可變利息實體的幾乎所有利潤轉移給我們的子公司。

有關此類合同安排的更詳細摘要,

見 “第 4 項。公司信息 — C. 組織結構 — 賦予我們權力

出於會計目的指導可變利息實體活動的合同” 和 “— 賦予我們有義務

為會計目的吸收損失或有權從可變利息實體獲得收益的合同.”

5

如果VIE或其股權持有人未能履行合同安排下各自的 義務,我們將不得不通過中國法律和仲裁或司法機構的運作 強制執行合同安排下的權利,這可能既昂貴又耗時,而且會受到中國法律制度的不確定性 的影響,包括這些VIE合同未經中國法院審理而產生的不確定性。 因此,合同安排在確保我們控制業務運營的相關部分 方面可能不如直接所有權那麼有效。合同安排受中國法律管轄,規定通過仲裁 或中國的法院程序解決爭議。因此,這些合同將根據中華人民共和國法律進行解釋,任何爭議都將根據中國法律程序解決。中國相關法律 和法規的解釋和執行方面的不確定性可能會限制我們執行合同安排的能力。根據中國法律,如果敗訴方未能在規定的時限內執行 仲裁裁決或法院判決,則勝訴方只能在中國法院執行仲裁裁決 或法院判決,這將需要額外的費用和延遲。如果我們無法執行合同的 安排,我們可能無法對VIE施加有效控制,我們開展業務的能力以及我們的財務 狀況和經營業績可能會受到重大和不利影響。見 “— D. 風險因素——與我們的公司結構相關的風險 ——我們的合同安排在提供對VIE的控制方面可能不如直接所有權那麼有效” 和 “— VIE 或其股權持有人未能履行合同安排規定的義務將對我們的業務、財務狀況和經營業績產生重大不利影響。”

可變利息實體財務信息

下表列出了截至2020年、2021年3月31日和2022年3月31日的財年的 合併運營計劃和現金流量信息,以及截至2021年3月31日和2022年3月31日的資產負債表信息的簡明合併表 :

| · | 阿里巴巴集團控股有限公司(“母公司”); |

| · | 可變利益實體,包括其子公司,共佔可變利息實體集團總收入和 資產的絕大部分,我們統稱為 “主要可變利益實體及其子公司”; |

| · | 僅出於會計目的,子公司是主要可變權益實體的主要受益人;以及 |

| · | 其他子公司和合並實體,包括不是主要可變利益實體的可變權益實體。 |

6

我們通過大量子公司 和合並實體開展業務。我們僅提供主要可變利益實體的簡明合併信息。我們 認為,本演示為投資者評估可變利益實體作為一個集團的資產、運營和總體重要性 以及與公司間交易相關的性質和金額提供了合理的充分基礎。未列為主要可變利益實體的大量 可變利益實體是單獨的,總體而言,對我們公司整個 來説並不重要。將他們納入演示需要花費大量的時間和精力為他們準備簡短的合併 時間表,我們認為這不會為投資者提供有意義的額外信息。

表中顯示的金額與我們經審計的合併財務報表中為可變利益實體提供的財務信息沒有直接對賬 。

儘管可變利益實體持有我們的業務運營所必需的受監管活動所需的許可證和 批准和資產,以及適用的中國法律通常限制或禁止外國投資的 企業中的某些股權投資,但我們持有子公司的絕大部分 資產和業務,我們的絕大部分收入直接由我們的子公司獲得。因此, 我們的子公司直接從運營中獲得絕大部分利潤和相關的現金流,而不必依靠合同安排將現金流從可變利息實體轉移到我們的子公司。

| 截至2022年3月31日的財年 | ||||||||||||||||||||||||||||

| 父母 | 其他子公司和 合併 實體 | 主要的 VIE 還有他們 子公司 | 小學 受益人 少校的 VIE | 淘汰 | 合併 總計 | |||||||||||||||||||||||

| 人民幣 | 人民幣 | 人民幣 | 人民幣 | 人民幣 | 人民幣 | 美元$ | ||||||||||||||||||||||

| (單位:百萬) | ||||||||||||||||||||||||||||

| 來自第三方的收入 | — | 691,997 | 87,337 | 73,728 | — | 853,062 | 134,567 | |||||||||||||||||||||

| 來自集團公司的收入 | — | 75,610 | 8,485 | 160,947 | (245,042 | ) | — | — | ||||||||||||||||||||

| 總成本和支出 | (444 | ) | (771,883 | ) | (96,262 | )(1) | (189,014 | ) | 274,179 | (783,424 | ) | (123,582 | ) | |||||||||||||||

| 來自子公司和VIE的收入 | 63,745 | 81,515 | — | 5,284 | (150,544 | ) | — | — | ||||||||||||||||||||

| 運營收入(虧損) | 63,301 | 77,239 | (440 | ) | 50,945 | (121,407 | ) | 69,638 | 10,985 | |||||||||||||||||||

| 其他收入和支出 | (1,342 | ) | (27,923 | ) | 5,227 | 43,087 | (29,137 | ) | (10,088 | ) | (1,591 | ) | ||||||||||||||||

| 所得税支出 | — | (15,506 | ) | (258 | ) | (11,051 | ) | — | (26,815 | ) | (4,230 | ) | ||||||||||||||||

| 權益法被投資者的業績份額 | — | 15,055 | 755 | (1,466 | ) | — | 14,344 | 2,263 | ||||||||||||||||||||

| 淨收入 | 61,959 | 48,865 | 5,284 | 81,515 | (150,544 | ) | 47,079 | 7,427 | ||||||||||||||||||||

| 歸屬於非控股權益的淨虧損 | — | 15,170 | — | — | — | 15,170 | 2,393 | |||||||||||||||||||||

| 夾層資產的增加 | — | (290 | ) | — | — | — | (290 | ) | (46 | ) | ||||||||||||||||||

| 歸屬於普通股股東的淨收益 | 61,959 | 63,745 | 5,284 | 81,515 | (150,544 | ) | 61,959 | 9,774 | ||||||||||||||||||||

7

| 截至2021年3月31日的財年 | ||||||||||||||||||||||||

| 父母 | 其他子公司 和 合併 實體 | 主要的 VIE 還有他們 子公司 | 小學 受益人 少校的 VIE | 淘汰 | 合併 總計 | |||||||||||||||||||

| 人民幣 | 人民幣 | 人民幣 | 人民幣 | 人民幣 | 人民幣 | |||||||||||||||||||

| (單位:百萬) | ||||||||||||||||||||||||

| 來自第三方的收入 | — | 563,077 | 71,455 | 82,757 | — | 717,289 | ||||||||||||||||||

| 來自集團公司的收入 | — | 85,667 | 10,854 | 165,263 | (261,784 | ) | — | |||||||||||||||||

| 總成本和支出 | (614 | ) | (658,139 | ) | (83,164 | )(1) | (178,855 | ) | 293,161 | (627,611 | ) | |||||||||||||

| 來自子公司和VIE的收入 | 150,515 | 107,740 | — | 3,362 | (261,617 | ) | — | |||||||||||||||||

| 運營收入(虧損) | 149,901 | 98,345 | (855 | ) | 72,527 | (230,240 | ) | 89,678 | ||||||||||||||||

| 其他收入和支出 | 407 | 47,377 | 5,940 | 53,553 | (31,377 | ) | 75,900 | |||||||||||||||||

| 所得税支出 | — | (16,959 | ) | (1,249 | ) | (11,070 | ) | — | (29,278 | ) | ||||||||||||||

| 權益法被投資者的業績份額 | — | 14,825 | (571 | ) | (7,270 | ) | — | 6,984 | ||||||||||||||||

| 淨收入 | 150,308 | 143,588 | 3,265 | 107,740 | (261,617 | ) | 143,284 | |||||||||||||||||

| 歸屬於非控股權益的淨虧損 | — | 7,197 | 97 | — | — | 7,294 | ||||||||||||||||||

| 夾層資產的增加 | — | (270 | ) | — | — | — | (270 | ) | ||||||||||||||||

| 歸屬於普通股股東的淨收益 | 150,308 | 150,515 | 3,362 | 107,740 | (261,617 | ) | 150,308 | |||||||||||||||||

| 截至2020年3月31日的財年 | ||||||||||||||||||||||||

| 父母 | 其他 子公司 和 合併 實體 | 主要的 VIE 還有他們 子公司 | 小學 受益人 的 主要的 VIE | 淘汰 | 合併 總計 | |||||||||||||||||||

| 人民幣 | 人民幣 | 人民幣 | 人民幣 | 人民幣 | 人民幣 | |||||||||||||||||||

| (單位:百萬) | ||||||||||||||||||||||||

| 來自第三方的收入 | — | 383,771 | 69,027 | 56,913 | — | 509,711 | ||||||||||||||||||

| 來自集團公司的收入 | — | 49,927 | 7,558 | 141,438 | (198,923 | ) | — | |||||||||||||||||

| 總成本和支出 | (973 | ) | (447,920 | ) | (77,666 | )(1) | (117,645 | ) | 225,923 | (418,281 | ) | |||||||||||||

| 來自子公司和VIE的收入 | 155,175 | 81,261 | — | (976 | ) | (235,460 | ) | — | ||||||||||||||||

| 運營收入(虧損) | 154,202 | 67,039 | (1,081 | ) | 79,730 | (208,460 | ) | 91,430 | ||||||||||||||||

| 其他收入和支出 | (4,939 | ) | 84,422 | 35 | 22,697 | (27,000 | ) | 75,215 | ||||||||||||||||

| 所得税支出 | — | (9,169 | ) | 73 | (11,466 | ) | — | (20,562 | ) | |||||||||||||||

| 權益法被投資者的業績份額 | — | 4,118 | (151 | ) | (9,700 | ) | — | (5,733 | ) | |||||||||||||||

| 淨收益(虧損) | 149,263 | 146,410 | (1,124 | ) | 81,261 | (235,460 | ) | 140,350 | ||||||||||||||||

| 歸屬於非控股權益的淨虧損 | — | 8,935 | 148 | — | — | 9,083 | ||||||||||||||||||

| 夾層資產的增加 | — | (170 | ) | — | — | — | (170 | ) | ||||||||||||||||

| 歸屬於普通股股東的淨收益(虧損) | 149,263 | 155,175 | (976 | ) | 81,261 | (235,460 | ) | 149,263 | ||||||||||||||||

注意:

| (1) | 其中包括主要VIE及其子公司在截至2020年3月31日、2021年和2022年3月31日的年度中因主要VIE的主要 受益人向主要VIE及其子公司提供獨家技術服務而產生的技術服務費,金額分別為人民幣212.57億元、186.98億元人民幣和172.25億元人民幣。 |

8

| 截至2022年3月31日的財年 | ||||||||||||||||||||||||||||

| 父母 | 其他 子公司 併合並 實體 | 主要的 VIE 還有他們 子公司 | 小學 的受益人 主要的 VIE | 淘汰 | 合併 總計 | |||||||||||||||||||||||

| 人民幣 | 人民幣 | 人民幣 | 人民幣 | 人民幣 | 人民幣 | 美元$ | ||||||||||||||||||||||

| (單位:百萬) | ||||||||||||||||||||||||||||

| 經營活動提供的淨現金(用於) | (4,739 | ) | 219,750 | 18,811 | 21,498 | (112,561 | ) | 142,759 | 22,520 | |||||||||||||||||||

| 用於投資活動的淨現金 | (20,188 | )(1) | (235,528 | ) | (15,672 | )(2) | (32,365 | ) | 105,161 | (198,592 | ) | (31,327 | ) | |||||||||||||||

| 由(用於)融資活動提供的淨現金 | 24,920 | (1) | (51,502 | ) | (9,099 | )(2) | (36,168 | ) | 7,400 | (64,449 | ) | (10,167 | ) | |||||||||||||||

| 匯率變動對現金和現金等價物、限制性現金和託管應收賬款的影響 | (36 | ) | (8,798 | ) | — | — | — | (8,834 | ) | (1,394 | ) | |||||||||||||||||

| 現金和現金等價物、限制性現金和託管應收賬款的淨減少 | (43 | ) | (76,078 | ) | (5,960 | ) | (47,035 | ) | — | (129,116 | ) | (20,368 | ) | |||||||||||||||

| 年初的現金和現金等價物、限制性現金和託管應收賬款 | 430 | 251,944 | 10,497 | 93,598 | — | 356,469 | 56,232 | |||||||||||||||||||||

| 年底的現金和現金等價物、限制性的 現金和託管應收賬款 | 387 | 175,866 | 4,537 | 46,563 | — | 227,353 | 35,864 | |||||||||||||||||||||

注意事項:

| (1) | 對於截至 2022 年 3 月 31 日的 年度, 母公司向我們子公司的現金轉移總額為人民幣201.88億元(合31.85億美元),包含在母公司用於投資活動的淨現金中。 |

對於 來説,年底了 2022 年 3 月 31 日,我們子公司向母公司的現金轉移總額為 956.21 億元人民幣(150.84 億美元),包含在母公司通過融資活動提供的淨現金中。

| (2) | 對於截至 2022 年 3 月 31 日的 年度, 從我們的 子公司和合並實體向主要虛擬資產及其子公司轉移的現金總額為人民幣25.39億美元(4.01億美元),其中 RMB35 百萬元(600萬美元)和人民幣25.04億美元(3.95億美元)分別包含在主要VIE及其子公司用於投資活動和融資活動的淨現金中 。 |

對於截至 2022 年 3 月 31 日的 年度, 主要VIE及其子公司向我們的子公司 和合並實體的現金轉移額為人民幣244.04億元(合38.5億美元),其中117.74億元人民幣(18.57億美元)和126.3億元人民幣(1,993美元)分別包含在主要VIE及其子公司用於投資活動和融資 活動的淨現金中。

| (3) | 參見 “第 3 項。關鍵信息——通過我們公司的現金流”,適用於上述 現金轉移的性質。 |

| 截至2021年3月31日的財年 | ||||||||||||||||||||||||

| 父母 | 其他子公司 併合並 實體 | 主要的 VIE 還有他們 子公司 | 小學 受益人 的主要VIE的 | 淘汰 | 合併 總計 | |||||||||||||||||||

| 人民幣 | 人民幣 | 人民幣 | 人民幣 | 人民幣 | 人民幣 | |||||||||||||||||||

| (單位:百萬) | ||||||||||||||||||||||||

| 經營活動提供的淨現金 | 33,796 | (1) | 210,082 | 808 | 56,727 | (69,627 | ) | 231,786 | ||||||||||||||||

| 用於投資活動的淨現金 | (70,623 | )(1) | (147,242 | ) | (17,764 | )(2) | (70,138 | ) | 61,573 | (244,194 | ) | |||||||||||||

| 融資活動提供的(用於)的淨現金 | 36,570 | (1) | (31,875 | ) | 13,726 | (2) | 3,607 | 8,054 | 30,082 | |||||||||||||||

| 匯率變動對現金和現金等價物、限制性現金和託管應收賬款的影響 | (114 | ) | (7,073 | ) | — | — | — | (7,187 | ) | |||||||||||||||

| 現金和現金等價物、限制性現金和託管應收賬款的淨增加(減少) | (371 | ) | 23,892 | (3,230 | ) | (9,804 | ) | — | 10,487 | |||||||||||||||

| 年初的現金和現金等價物、限制性現金和託管應收賬款 | 801 | 228,052 | 13,727 | 103,402 | — | 345,982 | ||||||||||||||||||

| 年底的現金和現金等價物、限制性現金和託管應收賬款 | 430 | 251,944 | 10,497 | 93,598 | — | 356,469 | ||||||||||||||||||

注意事項:

| (1) | 對於截至 2021 年 3 月 31 日的 年度, 母公司向我們子公司的現金轉移總額為人民幣70,623元,包含在母公司用於投資活動的淨現金中。 |

對於截至 2021 年 3 月 31 日的 年度, 我們子公司向母公司的現金轉移額為人民幣430.78億元,其中人民幣379.18億元和人民幣51.6億元分別包含在母公司由經營活動 和融資活動提供的淨現金中。

| (2) | 對於截至 2021 年 3 月 31 日的 年度, 從我們的 子公司和合並實體向主要虛擬資產及其子公司轉移的現金總額為 人民幣208.65億元,其中 RMB175 百萬元和人民幣206.9億元分別包含在 主要虛擬資產及其子公司用於投資活動的淨現金和融資活動提供的淨現金 中。 |

對於截至 2021 年 3 月 31 日的 年度, 主要VIE及其子公司向我們的子公司 和合並實體的現金轉移總額為人民幣55.75億元,其中 RMB682 百萬和人民幣48.93億元分別包含在主要VIE 及其子公司用於投資活動的淨現金和融資活動提供的淨現金中。

9

| 在截至 2020 年 3 月 31 日的 年度內 | ||||||||||||||||||||||||

| 父母 | 其他

子公司 併合並 實體 | 主要的 VIE 和他們的 子公司 | 小學 的受益人 主要的 VIE | 淘汰 | 合併 總計 | |||||||||||||||||||

| 人民幣 | 人民幣 | 人民幣 | 人民幣 | 人民幣 | 人民幣 | |||||||||||||||||||

| (單位:百萬) | ||||||||||||||||||||||||

| 運營活動提供的淨現金 | 22,792 | (1) | 147,191 | 325 | 125,754 | (115,455 | ) | 180,607 | ||||||||||||||||

| 投資活動中使用的淨現金 | (104,463 | )(1) | (98,820 | ) | (6,627 | )(2) | (16,830 | ) | 118,668 | (108,072 | ) | |||||||||||||

| (用於)融資活動提供的 淨現金 | 75,493 | (1) | 79,794 | 7,757 | (2) | (88,978 | ) | (3,213 | ) | 70,853 | ||||||||||||||

| 匯率變動對現金和現金等價物、限制性現金和託管應收賬款的影響 | 361 | 3,739 | — | — | — | 4,100 | ||||||||||||||||||

| 現金及現金等價物、限制性現金和託管應收賬款的淨(減少) 增加 | (5,817 | ) | 131,904 | 1,455 | 19,946 | — | 147,488 | |||||||||||||||||

| 年初的現金 和現金等價物、限制性現金和託管應收賬款 | 6,618 | 96,148 | 12,272 | 83,456 | — | 198,494 | ||||||||||||||||||

| 年底的現金 和現金等價物、限制性現金和託管應收賬款 | 801 | 228,052 | 13,727 | 103,402 | — | 345,982 | ||||||||||||||||||

| 注意事項: |

| (1) | 對於截至 2020 年 3 月 31 日的 年度, 母公司向我們子公司的現金轉移總額為人民幣1683.48億元人民幣,其中人民幣1640.42億元和 人民幣43.06億元分別包含在母公司用於投資活動的淨現金 和融資活動提供的淨現金中。 |

對於截至 2020 年 3 月 31 日的 年度, 我們子公司向母公司轉移的現金為人民幣793.06億元,其中人民幣270.30億元、人民幣481.16億元和人民幣41.6億元分別包含在母公司由 經營活動提供的淨現金、用於投資活動的淨現金和融資活動提供的淨現金中。

| (2) | 對於截至 2020 年 3 月 31 日的 年度, 從我們的 子公司和合並實體向主要VIE及其子公司的現金轉移總額為人民幣93.58億元,其中 RMB545 百萬和人民幣88.13億元分別包含在主要 VIE 及其子公司用於投資活動的淨現金和融資活動提供的 淨現金中。 |

對於截至 2020 年 3 月 31 日的 年度, 從主要虛擬投資公司及其子公司向我們的子公司 和合並實體轉移的現金總額為 RMB855 百萬美元,其中 RMB125 億和 RMB730 百萬美元分別包含在主要虛擬資產和 其子公司用於投資活動的淨現金和融資活動提供的淨現金中。

10

| 截至2022年3月31日 | ||||||||||||||||||||||

| 父母 | 其他 子公司 和合並 實體 | 少校 VIES 和他們的 子公司 | 小學 的受益人 主要的 VIE | 淘汰 | 合併 總計 | |||||||||||||||||

| 人民幣 | 人民幣 | 人民幣 | 人民幣 | 人民幣 | 人民幣 | 美元$ | ||||||||||||||||

| (以 百萬計) | ||||||||||||||||||||||

| 現金 和現金等價物和短期投資 | 387 | 272,254 | 14,208 | 159,563 | — | 446,412 | 70,420 | |||||||||||||||

| 對 權益法被投資者、股票證券和其他投資的投資 | — | 397,390 | 33,989 | 20,547 | — | 451,926 | 71,290 | |||||||||||||||

| 應收賬款, 扣除備用金 | — | 11,853 | 20,074 | 886 | — | 32,813 | 5,176 | |||||||||||||||

| 集團公司應付的款項 | 163,476 | 282,817 | 23,556 | 174,120 | (643,969 | ) | — | — | ||||||||||||||

| 預付款和 其他資產 | 767 | 198,263 | 14,227 | 50,527 | — | 263,784 | 41,611 | |||||||||||||||

| 子公司 和 VIE 的權益 | 994,066 | 114,798 | — | (129 | ) | (1,108,735 | ) | — | — | |||||||||||||

| 財產和 設備和無形資產 | — | 198,691 | 6,972 | 25,374 | — | 231,037 | 36,445 | |||||||||||||||

| 善意 | — | 267,548 | 2,033 | — | — | 269,581 | 42,525 | |||||||||||||||

| 總資產 | 1,158,696 | 1,743,614 | 115,059 | 430,888 | (1,752,704 | ) | 1,695,553 | 267,467 | ||||||||||||||

| 應付 集團公司的款項 | 88,887 | 253,725 | 71,038 | 230,319 | (643,969 | ) | — | — | ||||||||||||||

| 應計負債和其他 負債 | 121,330 | 308,763 | 31,024 | 81,770 | — | 542,887 | 85,638 | |||||||||||||||

| 遞延收入 和客户預付款 | — | 53,501 | 12,971 | 4,001 | — | 70,473 | 11,117 | |||||||||||||||

| 負債總額 | 210,217 | 615,989 | 115,033 | 316,090 | (643,969 | ) | 613,360 | 96,755 | ||||||||||||||

| 夾層股權 | — | 9,655 | — | — | — | 9,655 | 1,523 | |||||||||||||||

| 股東 權益總額 | 948,479 | 994,066 | (129 | ) | 114,798 | (1,108,735 | ) | 948,479 | 149,619 | |||||||||||||

| 非控制性 權益 | — | 123,904 | 155 | — | — | 124,059 | 19,570 | |||||||||||||||

| 負債總額、 夾層權益和權益 | 1,158,696 | 1,743,614 | 115,059 | 430,888 | (1,752,704 | ) | 1,695,553 | 267,467 | ||||||||||||||

| 截至 2021 年 3 月 31 日 | ||||||||||||||||||||||||

| 父母 | 其他

子公司 併合並 實體 | 主要的 VIE 和他們的 子公司 | 小學 的受益人 主要的 VIE | 淘汰 | 合併 總計 | |||||||||||||||||||

| 人民幣 | 人民幣 | 人民幣 | 人民幣 | 人民幣 | 人民幣 | |||||||||||||||||||

| (單位:百萬) | ||||||||||||||||||||||||

| 現金 和現金等價物和短期投資 | 430 | 294,463 | 14,847 | 163,898 | — | 473,638 | ||||||||||||||||||

| 權益法被投資者、股票證券和其他投資中的投資 | — | 383,001 | 40,212 | 24,004 | — | 447,217 | ||||||||||||||||||

| 應收賬款, 扣除備用金 | — | 9,828 | 16,658 | 590 | — | 27,076 | ||||||||||||||||||

| 集團公司應付 的款項 | 162,927 | 132,221 | 16,128 | 144,430 | (455,706 | ) | — | |||||||||||||||||

| 預付款 和其他資產 | 187 | 172,266 | 11,111 | 47,707 | — | 231,271 | ||||||||||||||||||

| 對 子公司和 VIE 的權益 | 917,878 | 157,331 | — | (6,577 | ) | (1,068,632 | ) | — | ||||||||||||||||

| 財產和 設備和無形資產 | — | 188,107 | 6,577 | 23,561 | — | 218,245 | ||||||||||||||||||

| 善意 | — | 290,715 | 2,056 | — | — | 292,771 | ||||||||||||||||||

| 資產總數 | 1,081,422 | 1,627,932 | 107,589 | 397,613 | (1,524,338 | ) | 1,690,218 | |||||||||||||||||

| 應付給集團公司的款項 | 9,320 | 227,775 | 76,792 | 141,819 | (455,706 | ) | — | |||||||||||||||||

| 應計負債和 其他負債 | 134,632 | 286,351 | 24,764 | 95,190 | — | 540,937 | ||||||||||||||||||

| 遞延 收入和客户預付款 | — | 49,669 | 12,705 | 3,273 | — | 65,647 | ||||||||||||||||||

| 負債總額 | 143,952 | 563,795 | 114,261 | 240,282 | (455,706 | ) | 606,584 | |||||||||||||||||

| 夾層股權 | — | 8,673 | — | — | — | 8,673 | ||||||||||||||||||

| 股東 權益總額 | 937,470 | 917,878 | (6,577 | ) | 157,331 | (1,068,632 | ) | 937,470 | ||||||||||||||||

| 非控制性 權益 | — | 137,586 | (95 | ) | — | — | 137,491 | |||||||||||||||||

| 負債、夾層權益和權益總額 | 1,081,422 | 1,627,932 | 107,589 | 397,613 | (1,524,338 | ) | 1,690,218 | |||||||||||||||||

11

與在中華人民共和國 經商有關的重要信息

與在中華人民共和國經商相關的風險和不確定性

作為一家總部位於中國並主要在中國運營的公司,我們面臨着各種法律和運營風險以及不確定性 。我們的大部分業務都在中華人民共和國進行,並受中華人民共和國法律、 規章制度的管轄。我們的中國子公司受適用於外國在 中國投資的法律、規章和法規的約束。由於中華人民共和國的法律、規章和規章相對較新且發展迅速,而且已公佈的 決定數量有限且這些決定的非先例性質,而且由於法律、規章和規章通常賦予相關 監管機構一定的執行自由裁量權,因此這些法律、規章和規章的解釋和執行涉及 的不確定性,可能不一致且不可預測。因此,將來可能會發現我們現有的業務不完全符合相關法律法規。此外,中華人民共和國的法律制度部分基於政府 的政策和內部規則,其中一些政策和規則沒有及時公佈或根本沒有公佈,可能具有追溯效力。因此 ,我們可能要等到違規行為發生後才意識到我們違反了這些政策和規則。見 “— D. 風險因素 — 與在中華人民共和國經商相關的風險 — 中華人民共和國法律、規章制度的解釋和執行存在不確定性,中國政策、法律、規章制度的變化可能會對我們產生不利影響。”

中華人民共和國政府對我們的業務行為有嚴格的監督和自由裁量權 ,並可能通過採用和執行規則和監管 要求來幹預或影響我們的運營。例如,近年來,中國政府加強了反壟斷、反不正當競爭、 網絡安全和數據隱私等領域的監管。見 “— D. 風險因素 — 與我們的業務和行業相關的風險 — 我們 受一系列法律和法規的約束,未來的法律法規可能會施加額外的要求和其他義務 ,這些要求和其他義務可能會對我們的業務、財務狀況和經營業績以及我們的ADS、股票和/或其他證券的交易價格 產生重大和不利影響。”; “— 根據競爭法對我們提起的索賠或監管行動可能 導致我們受到罰款、業務限制和損失聲譽。”; “— 中國關於收購的法規 規定了重要的監管批准和審查要求,這可能使我們更難通過收購追求 增長,也使我們更難受到罰款或其他行政處罰。” 和 “— 我們的業務受 關於隱私和數據保護的複雜而不斷變化的國內和國際法律和法規的約束。這些法律法規 可能既複雜又嚴格,許多法律法規可能會發生變化和解釋不明確,這可能會導致索賠、我們的 數據和其他商業慣例的變化、監管調查、訴訟、處罰、運營成本增加或用户 增長或參與度下降,或者以其他方式影響我們的業務。”中國政府可能會進一步頒佈相關法律、規則和 法規,可能對中國公司施加額外和重大的義務和責任。這些法律法規可能既複雜又嚴格,許多法律法規可能會發生變化和解釋不明確,這可能會導致索賠、我們的數據 和其他商業慣例的更改、監管調查、處罰、運營成本增加或用户增長或參與度下降, 或以其他方式影響我們的業務。結果,我們的ADS和股票的交易價格可能會大幅下跌或變得一文不值。

12

此外,中國政府已宣佈計劃 加強對在海外上市的中國公司的監管監督,包括加強對海外股權融資 和中國公司上市的監督。此類新的監管要求可能會嚴重限制或完全阻礙我們和 子公司通過在海外發行股權證券獲得外部融資的能力,並導致我們的 證券(包括我們的ADS和股票)的價值大幅下跌或變得一文不值。見 “— D. 風險因素 — 與在中華人民共和國經商相關的風險 — 中國法律、規章制度的解釋和執行存在不確定性 ,中國政策、法律、規章制度的變化可能會對 我們產生不利影響。”;以及 “— D. 風險因素 — 與我們的業務和行業相關的風險 — 我們可能需要額外的資本 但可能無法獲得以優惠的條件或根本不是。”

我們的業務運營需要從中國主管部門獲得 的許可和批准

在

中,方大合夥人、我們的中國法律顧問、我們的合併子公司和在中國的VIE已獲得中國主管部門的所有主要許可、

許可和批准,

這些業務是我們在中國商業和雲業務運營所必需的,

佔我們2023財年收入的絕大部分。此外,我們還實施了政策和控制

程序,以獲得和維持開展業務所需的許可證、許可和批准。根據我們的中國法律顧問發佈的法律

意見以及我們的內部政策和程序,我們認為,我們在中國的合併後的

子公司和VIE已獲得中國當局必要的許可、許可和批准

資料在中國的業務運營。請參閲 “— D. 風險因素 — 與我們

業務和行業相關的風險 — 我們受各種法律法規的約束,未來的法律法規可能會施加額外的

要求和其他義務,這些要求和其他義務可能會對我們的業務、財務狀況和經營業績,

以及我們的ADS、股票和/或其他證券的交易價格產生重大和不利影響” 和 “— 我們依賴支付寶進行實質性的

我們市場上的所有付款處理和所有託管服務。如果支付寶或 Ant

集團的其他業務提供的服務和產品以任何方式受到限制、限制、削減或降級,或者因任何原因我們或我們的用户無法使用

,我們的業務可能會受到重大和不利影響。”此類許可證、許可證、註冊和備案包括

除其他外,增值電信許可證、音像節目在線傳輸許可證、網絡文化業務

許可證、在線出版服務許可證和測繪許可證。

如果我們、我們在中國的合併子公司或 VIE (i) 不保持此類權限或批准,(ii) 無意中得出無需此類許可或批准的結論, 或 (iii) 適用的法律、法規或解釋發生變化,並且我們或 VIE 將來需要獲得此類許可或 批准,我們可能無法及時獲得此類必要的批准、許可、註冊或備案方式,或 ,即使獲得此類批准、許可、註冊或備案,也可能被撤銷。任何此類情況都可能使我們 面臨罰款和其他監管、民事或刑事責任,中國主管當局可能會命令我們暫停相關的 業務,這可能會對我們的業務、財務狀況、經營業績和前景產生重大和不利影響。

此外,如果中華人民共和國政府確定合同

安排構成 我們的 這 VIE 結構 被我們收養不要

遵守中國法規,或者如果這些法規將來發生變化或有不同的解釋,如果決定、變更或解釋導致我們無法對我們在中國從事很大一部分業務運營的合併子公司和獨立投資機構的資產行使合同控制權

,我們的證券價值可能會下降

或變得一文不值。

13

此外,

是否存在很大的不確定性我們的 這 VIE 結構 被我們收養 可能被視為未來外國投資的一種方式

。如果根據未來的任何法律、法規

和規則,將我們採用的VIE結構視為一種外國投資方式,如果我們的任何業務活動屬於外國投資的 “負面清單”,則我們

需要採取進一步行動以遵守這些法律、法規和規則,這可能會對我們

當前的公司結構、業務、財務狀況和經營業績產生重大和不利影響。見 “— D. 風險因素 — 與我們的公司結構相關的風險

— 在

《中華人民共和國外商投資法》及其實施細則和其他法規的解釋和實施以及它們可能如何影響我們當前

公司結構的可行性、業務、財務狀況和經營業績方面存在重大不確定性。”

鑑於與中華人民共和國法律、法規和規章的解釋和 執行相關的不確定性,我們現有的業務將來可能會被發現不完全符合相關法律法規。此外,中華人民共和國的法律制度部分基於政府政策和內部 規則,其中一些沒有及時公佈或根本沒有公佈,可能具有追溯效力。因此,在違規行為發生之前,我們可能不會 知道我們違反了這些政策和規則。欲瞭解更多詳細信息, 請參閲 “— D. 風險因素 — 與在中華人民共和國經商相關的風險 — 中國法律、規章制度的解釋和執行存在不確定性,中國政策、法律、規則和 法規的變化可能會對我們產生不利影響。”

我們的證券發行需要獲得中國當局的 許可和批准

中國政府已宣佈計劃加強對在海外上市的中國公司的

監管監督。關於我們之前的證券發行和海外上市,

根據現行中華人民共和國法律法規截至本年度報告發布之日, 在諮詢了我們的中華人民共和國

法律顧問方達合夥人之後,我們不知道有任何中國法律或法規明確要求我們獲得中國證監會或其他中國主管機構的許可

,並且我們、我們的合併子公司和中國的VIE(i)沒有要求

獲得任何許可或完成任何申報, 和 (ii) 未被要求接受

的網絡安全審查 中華人民共和國當局 中國網絡空間管理局,以及 (iii) 未獲得或被任何中華人民共和國主管機構拒絕

此類必要許可。

中國當局將如何監管海外證券發行和海外上市,以及任何相關法規的解釋和實施

都存在不確定性。儘管我們打算完全遵守適用於我們可能進行的任何

證券發行的當時生效的相關法律法規,但我們能否完全遵守

的要求,即獲得中國當局的任何許可和批准,或完成未來可能生效的任何報告或申報程序,尚不確定。如果我們、我們在中國的合併子公司或 VIE (i) 不保持此類權限或批准,(ii) 無意中

得出無需此類許可、批准或申報或報告的結論,或 (iii) 適用的法律、法規或解釋

發生變化,而我們或 VIE 將來必須獲得此類許可、批准或申報或報告,我們可能無法

獲得此類必要的批准、許可、許可、及時或完全註冊或申報,以及此類批准、許可、登記

或備案即使獲得也可能被撤銷。任何此類情況都可能使我們受到處罰,包括罰款、暫停業務

和吊銷所需許可證,嚴重限制或完全阻礙我們繼續向投資者提供證券的能力

,並導致我們的證券價值下跌或變得一文不值。有關更多詳細信息,請參見”—

D. 風險因素 —與在中華人民共和國經商相關的風險 —中華人民共和國法律、規章制度的解釋和執行存在不確定性

,中國政策、法律、規章制度的變化

可能會對我們產生不利影響” 和”— 我們可能需要額外的資本,但可能無法以優惠的條件或根本無法獲得

。”

14

《追究外國公司責任法》

近年來,美國監管機構繼續對在華開展重要業務的美國上市公司在監督財務報表審計

方面面臨的挑戰表示擔憂。最近,作為美國監管部門越來越關注審計信息獲取的一部分,美國於 2020 年 12 月頒佈了《追究外國公司責任法案》或《HFCA 法案》。

HFCA 法案包括要求美國證券交易委員會識別審計報告由審計師編寫,而由於非美國機構在審計機構所在地司法管轄區施加的限制,PCAOB 無法全面檢查或調查的發行人。

此外,如果美國上市公司財務報表的審計師在法律生效後連續三年

“非檢查” 年內不受PCAOB檢查,則美國證券交易委員會必須禁止該發行人的證券在美國國家證券交易所(例如紐約證券交易所)或美國場外交易市場上交易

。2021 年 6 月 22 日,

美國參議院通過了《加速追究外國公司責任法案》,該法案如果頒佈為法律,將修改 HFCA 法案,並且

要求美國證券交易委員會禁止發行人的證券在美國證券交易所交易,前提是其審計師連續兩年 “非檢查” 年而不是三年。 2022 年 2 月 4 日,美國眾議院

通過了2022年的《美國為製造業創造機會、科技優勢和經濟實力法案

》,其中還包括《加速追究外國公司責任法》的加速條款。 2022 年 12 月 29 日

,題為 “2023 年合併撥款法” 的立法簽署成為法律,其中也包含此類加速

條款,觸發《HFCA 法案》禁令的連續非檢查年數從三年減少到兩年。

2021 年 12 月 16 日,PCAOB 發佈了報告,通知美國證券交易委員會,它決定無法檢查或調查

完全位於中國或香港的會計師事務所,包括我們的獨立註冊會計師事務所普華永道。

在三月8月22日2022 年,美國證券交易委員會 開始查明不符合《HFCA法案》會計相關程序的 “委員會認定的

發行人”,隨着時間的推移,

可能會從美國交易所退市

。根據HFCA法案、PCAOB規則6100和美國證券交易委員會的實施規則,我們預計

我們將被認定為 “佣金認證發行人” 將我們添加到根據HFCA法案

確定的發行人的最終名單中, 提交後 這個 我們的年度報告 2022 年 7 月 26 日向美國證券交易委員會提交了 20-F

表格。 因此,如果 PCAOB 無法檢查我們的審計師

結果,我們的證券可能被禁止在

上交易或從中除名

紐約證券交易所或其他美國證券交易所 根據 HFCA 法案 到2024年或2023年,如果

《加快外國公司責任法》頒佈為法律。 2022 年 8 月 26 日,PCAOB 與中國證監會和財政部簽署了

協議聲明或 PCAOB 協議聲明,朝向

PCAOB 檢查和調查總部位於中國和香港的完全註冊的公共會計師事務所邁出了第一步。2022 年 12 月 15 日

,PCAOB 宣佈,它能夠在 2022 年獲得對總部位於中國和香港的 PCAOB 註冊的公共會計師事務所

的完全訪問權限。PCAOB董事會撤銷了其先前在2021年作出的決定,即PCAOB無法檢查

或調查總部位於中國和香港的完全註冊的公共會計師事務所。出於這個原因,我們預計

在我們提交截至2023年3月31日的財年年度報告後,

不會被認定為委員會認定的發行人。但是,在2022年及以後,PCAOB能否繼續對總部位於中國和香港的PCAOB註冊的公共會計

公司進行令人滿意的檢查尚有不確定性,也取決於我們

和我們的審計師無法控制的許多因素。如果PCAOB無法繼續檢查或全面調查總部設在中國或香港的

的會計師事務所,包括我們的獨立註冊會計師事務所,則根據HFCA法案,我們的證券可能被禁止在

交易或從紐約證券交易所或其他美國證券交易所退市。

將我們 的ADS退市將迫使我們的美國股東出售其ADS或將其轉換為在香港上市的股票。儘管我們在香港上市 ,但投資者在將標的普通股遷移到香港時可能會遇到困難,或者為此可能不得不承擔 增加的成本或蒙受損失。無論我們的實際經營業績如何,我們的ADS和/或其他證券的市場價格都可能受到不利影響 ,這是由於《HFCA法案》對在美國上市的中國公司 的負面影響,以及投資者對這些公司的負面情緒。” — D. 風險因素 — 與在中華人民共和國經商相關的風險 — 從歷史上看,PCAOB 無法檢查我們的審計師對我們的財務報表所做的審計工作,而且 PCAOB 無法對我們的審計師進行 檢查,這使我們的投資者無法從此類檢查中受益” 和 “—如果PCAOB無法全面檢查或調查位於中國的審計師,則根據《追究外國公司責任 法案》或《HFCA法》,我們的 ADS將被退市,我們的ADS和股票將被禁止在美國交易。”

15

通過我們公司的現金流

我們是一家控股公司,除了在中國大陸、香港特別行政區和其他地方擁有和經營我們的市場和其他業務 以及知識產權組合的運營子公司的所有權 以外,我們沒有其他業務。因此,我們依靠運營中的 子公司支付的股息和其他分配來滿足我們的現金和融資需求,包括向 股東支付股息和其他現金分配、為公司間貸款提供資金、償還未償債務和支付費用所需的資金。如果我們的運營子公司自行承擔額外 債務,則管理債務的工具可能會限制我們的運營子公司向我們支付股息或進行 其他分配或匯款(包括貸款)的能力。

我們的控股公司結構與一些同行 的不同之處在於,儘管可變利益實體持有 我們的業務運營所必需的受監管活動所需的許可證和批准及資產,以及適用的中國法律通常限制外國投資或 禁止的企業股權,但我們持有子公司的絕大部分資產和業務, 的絕大部分收入直接由我們的子公司獲得。因此,我們的子公司直接從運營中獲取絕大部分 利潤和相關現金流,而不必依靠合同安排將現金流從 可變利息實體轉移到我們的子公司。在 2020 年、2021 年和 2022 財年,我們的絕大部分收入是由我們的子公司創造的 。請參閲 “第 4 項。公司信息 — C. 組織結構”,用於描述這些 合同安排和我們公司的結構。 另請參閲 “— 可變利息實體財務信息” ,瞭解阿里巴巴集團控股有限公司、主要可變利息實體及其子公司、我們 子公司(僅用於會計目的)是主要可變利息實體的主要受益人以及其他子公司 和合並實體的更多財務信息。

我們的證券(包括我們的ADS、股票和票據)的投資者 應注意,如果我們業務中的現金或資產位於中國 或中國實體,則由於中國政府幹預 或對我們或我們的子公司或VIE的轉移能力施加限制和限制,這些資金或資產可能無法用於中國境外的業務或其他用途 現金或資產。根據中國法律法規,我們的中國子公司在 支付股息或以其他方式向我們轉移任何淨資產方面受到某些限制。適用的中國法律允許 我們在中國的運營子公司僅從其根據中國會計準則 和法規確定的留存收益(如果有)中向我們支付股息。我們在中國的運營子公司還必須每年從其淨收入(如果有)中撥出一部分 為普通儲備金提供撥款,直到該儲備金達到關聯子公司註冊資本的50%。 這些儲備金不能作為現金分紅分配。此外,註冊股本和資本儲備賬户也受到限制 的分配。截至2022年3月31日,這些限制性淨資產總額為1656億元人民幣(261億美元)。參見本年度報告中包含的經審計的合併財務報表附註23至 。另請參閲 “第 3 項。關鍵信息 — D. 風險 因素 — 我們在很大程度上依賴我們在中國的運營子公司 支付的股息、貸款和其他股權分配。”外商獨資企業將股息匯出中國,也受到 貨幣兑換或境外資本流動的某些限制。請參閲 “第 3 項。關鍵信息 — D. 風險因素 — 對貨幣 兑換或境外資本流動的限制可能會限制我們有效利用中國收入的能力。”

根據中華人民共和國企業所得税法,通常對中國公司向其非居民企業投資者申報的股息徵收5%至10%的預扣税 。截至 2022 年 3 月 31 日,我們已經對我們在中國的子公司可分配的幾乎所有收益進行了應計預扣税,但 用於在中國永久再投資的收益除外,共計1,764億元人民幣(278億美元)。請參閲 “— 運營業績的組成部分 — 税收 — 中華人民共和國預扣税”。

16

我們沒有具體的現金管理政策 來規定如何在阿里巴巴集團控股有限公司、我們的子公司、VIE或我們的投資者之間轉移資金。但是, 我們已經實施了程序和控制機制來管理組織內部的資金轉移,以支持我們的業務 需求,並遵守適用的法律法規。

在截至2020年3月31日、2021年3月31日和2022年3月31日的年度中, 阿里巴巴集團控股有限公司向我們的子公司提供資本出資、貸款和償還貸款,總額分別為人民幣1683.48億元、 人民幣706.23億元和人民幣201.88億元(合31.85億美元),我們的子公司提供股息 和貸款以及償還貸款向阿里巴巴集團控股有限公司的總金額分別為793.06億元人民幣、430.78億元人民幣和956.21億元人民幣(150.84億美元), 。

在截至 2020 年 3 月 31 日、2021 年和 2022 年 3 月 31 日的

年度中,我們的子公司 和合並實體提供貸款和

已償還貸款,總額為人民幣93.58億元、208.65億元人民幣和25.39億元人民幣(4.01億美元) 主要的

VIE 及其子公司 可變利益實體,以及 主要虛擬企業及其子公司

可變利益實體向我們的子公司提供貸款、已償還貸款並支付了技術服務費

和合並實體總金額分別為 RMB855 百萬元、55.75億元人民幣和244.04億元人民幣(38.5億美元)。 請參閲 “第 3 項。運營和財務回顧與展望 — A. 經營業績 —

可變利息實體財務信息”,用於現金流的分類,詳見簡明合併附表

的腳註。我們已經根據合同安排與可變利息實體達成和解,並將繼續結算費用。有關

一份簡明的財務信息合併表,該表分列了運營情況並描述了需要經審計的合併財務報表的同期財務狀況、現金

流量和經營業績,請參閲 “—

我們公司採用的VIE結構——可變利益實體財務信息”。另請參閲本年度報告中包含的合併

財務報表,以獲取更多財務信息。

我們尚未申報或支付普通股 股票的任何分紅。我們目前沒有計劃在可預見的將來為普通股支付任何股息。我們打算保留大部分(如果不是 全部)可用資金和未來的任何收益,用於運營和擴大我們的業務。請參閲 “第 8 項。財務信息 — A. 合併報表和其他財務信息——股息政策。”有關投資我們的ADS的中國和美國聯邦所得税 注意事項,請參閲 “第 10 項。附加信息 — E. 税務。”

17

附件 B

將在 “第 3 項” 下的 2023 年表格 20-F 上修訂 關鍵信息 — D. 風險因素 — 風險因素摘要 ”:

與在 中國開展業務相關的風險和不確定性包括與以下內容相關的風險和不確定性:

| · | 的變化以及中華人民共和國政府政治和經濟政策的發展,包括 但不限於中華人民共和國政府可能通過 通過和執行規則和監管要求來幹預或影響我們的運營,這些規則和監管要求可能會迅速演變, 很少提前通知(見 “— 與在中華人民共和國 經商相關的風險 — 中華人民共和國法律、規章和規章的解釋和執行存在不確定性 在中華人民共和國可能會對我們產生不利影響” [·]本年度報告的 ); |

| · | 中華人民共和國法律、規章和規章的解釋和執行方面的不確定性 , 包括但不限於中國政府可能採取的行動,以加強對在海外進行的發行和/或對中國發行人的外國投資 發行人的監督和控制,這可能會嚴重限制或完全阻礙我們向投資者提供或繼續 提供證券的能力,並導致我們的證券,包括我們的ADS 的價值大幅下降或變得一文不值(見 “— 存在不確定性 {} 關於中華人民共和國法律、法規和規章的解釋和執行,以及 中華人民共和國政策、法律、規章制度的變化可能會對我們產生不利影響” 在第 [·]本年度報告); |

| · | 根據 HFCA 法案,我們的 ADS 有可能 從美國退市; |

| · | 與離岸公司投資和員工股權激勵計劃有關的中華人民共和國 法規; |

| · | 我們

依賴我們在中國的運營子公司

支付的股息、貸款和其他分配, 中國政府幹預或對我們或我們的子公司或VIE轉移現金

或在中國或中國實體內業務中的資產的能力施加限制和限制

可能會限制我們為中國境外的

業務提供資金或用於其他用途的能力 |

| · | 與互聯網廣告相關的中華人民共和國法律法規的潛在影響; |

| · | 我們可能因全球收入而被徵收中國所得税,以及 有可能終止我們目前享受的税收優惠待遇;以及 |

| · | 支付給外國投資者的股息和我們的外國投資者出售我們的證券 的收益可能受到中國税收的約束,以及 間接轉讓中國居民企業股權或歸屬於中國設立的非中國公司的其他資產 的不確定性。 |

18

附件 C

將在 “第 3 項” 下的 2023 年表格 20-F 上修訂 關鍵信息 — D. 風險因素 — 與我們的業務和行業相關的風險 ”:

我們的業務受有關隱私和數據保護的複雜且不斷變化的國內 和國際法律法規的約束。這些法律法規可能既複雜又嚴格, 而且許多法律法規可能會發生變化和解釋不明確,這可能會導致索賠、我們的數據和其他業務慣例發生變化、 監管調查、訴訟、處罰、運營成本增加或用户增長或參與度下降,或者 影響我們的業務。

中國和世界各地的監管機構最近實施了 有關隱私和 數據保護的進一步立法和監管提案,包括特別與個人信息和跨境數據傳輸有關的立法和監管提案, 可能會對我們提出更嚴格的要求, 可能會對我們提出更嚴格的要求。此外,數據保護法的解釋和應用往往不確定, 不斷變化且複雜。現有或新出台的法律和法規,或其解釋、應用 或執法,可能會嚴重影響我們數據的價值,迫使我們改變數據收集、數據使用和其他業務 慣例,導致我們承擔鉅額合規成本,並使我們面臨監管調查、罰款、暫停業務 和吊銷許可證。

中國監管機構越來越注重

個人數據和隱私保護,並頒佈了多項監督個人

信息收集和處理的法律法規,包括《個人信息保護法》和《關於常見類型的移動互聯網應用程序所需個人信息範圍的規定

。這些法律法規規定,(i) 個人信息的收集

應限制在實現處理目的所必需的最低範圍內,特別是,移動應用程序運營商在選擇不收集不必要的個人信息時不得拒絕

用户的基本功能和服務;(ii) 處理

的個人信息必須出於與處理目的直接相關的特定合理意圖進行

,其方式必須符合以下條件對個人權益的影響最小,以及(iii) 處理個人信息的實體應

採取必要措施保護其處理的個人信息的安全,尤其是未成年人的個人信息

. 此外,《個人信息保護法》要求信息處理者在收集 14 歲以下未成年人的個人信息之前必須獲得

父母的同意,並對處理未成年人的

個人信息採用特殊規則。 在我們的業務運營過程中,我們收集客户和

用户的信息,包括個人信息。上述新出現的法律和法規將增加我們的合規和運營成本,並推動

改變我們的數據使用和商業慣例。此外,我信息處理者應對其

信息收集和處理活動承擔責任 根據這些新的數據隱私法律法規,包括更正、

暫停或終止其服務以及沒收非法收入、高達收入5%的鉅額罰款或其他

處罰。請參閲 “第 4 項。公司信息 — B. 業務概述 — 監管 — 數據監管和

隱私保護。”中國網絡空間管理局在監管公告中

將一些移動應用程序列為未遵守隱私和數據安全法規,包括我們的一些應用程序,並命令這些應用程序糾正其數據收集

和使用行為。此外,中國監管機構還加強了對算法推薦服務的監管。根據2022年3月1日起施行的

《互聯網信息服務算法推薦管理規定》或《算法推薦規定》

,算法推薦服務提供者應明確告知用户其提供

算法推薦服務,並公開算法

推薦服務的基本原則、意圖和主要運行機制。算法推薦服務提供者向消費者銷售商品或提供服務,還應保護

消費者的公平交易權利,禁止基於消費者的喜好、購買行為或其他特徵進行不合理的差別待遇

等非法行為。 在我們的業務運營過程中,

我們收集客户和用户的信息,包括個人信息,以及 算法推薦

服務在我們的業務中被廣泛使用。任何不遵守與個人數據和隱私相關的法律法規的行為都可能導致行政責任,包括警告、公開譴責、罰款、要求我們更正的執法令,或

暫停我們發佈新信息、暫停業務甚至刑事責任。

19

中國監管機構還通過進行網絡安全審查,加大了保障網絡安全的力度

。《中華人民共和國網絡安全法》規定,關鍵信息基礎設施運營商在

中華人民共和國運營過程中收集和生成的個人信息

和重要數據應存儲在中國,該法律對關鍵

信息基礎設施的運營商規定了更嚴格的監管和額外的安全義務。根據2022年2月生效的經修訂的《網絡安全審查辦法》,購買網絡產品和服務的關鍵信息基礎設施運營商

和開展影響或可能影響國家安全的數據處理

活動的網絡平臺運營商應接受網絡安全審查。如果中國相關政府機構

確定某些網絡產品、服務或數據處理活動影響或

可能影響國家安全,也可以啟動網絡安全審查。請參閲 “第 4 項。公司信息 — B. 業務概述 — 法規 — 互聯網安全法規

。” 但是,“將

或可能影響國家安全的網絡產品或服務或數據處理活動” 的範圍以及 “關鍵信息基礎設施” 運營商的範圍仍不清楚。

2021 年,中國政府對幾家在美國上市的中國

公司運營的許多移動應用程序啟動了網絡安全審查,並禁止相關應用程序在審查期間註冊新用户。 截至本年度報告發布之日,

我們尚未收到中國網絡安全管理局關於根據經修訂的網絡安全

審查辦法對我們進行網絡安全審查的任何通知,我們也沒有發現任何嚴重違反中國網絡空間

管理局發佈的網絡安全規章的行為。儘管如此,這些

網絡安全法律和措施的解釋和實施仍然存在很大的不確定性,隨着網絡安全的繼續 我們預計這些領域將收到更多

並繼續鑑於

我們業務的規模和平臺上的用户數量,未來將受到監管機構和公眾的關注和審查, 將來我們可能會接受網絡安全審查,

這可能會增加我們的合規成本,使我們面臨與數據安全和保護相關的更大風險和挑戰,

以及負面宣傳。如果我們無法管理這些風險,我們可能會受到處罰,包括罰款、暫停

業務、禁止新用户註冊(即使是短時間)和吊銷所需許可證,我們的

聲譽和運營業績可能會受到重大不利影響。此外,2021 年 11 月,中國網絡安全局

頒佈了《網絡數據安全管理條例草案》或《網絡數據安全條例草案》,徵求公眾意見,其中規定了數據處理者應申請網絡安全審查的不同情景,包括 (i) 合併、

重組或分割擁有與國家安全、經濟發展

或影響或可能影響國家的公共利益相關的重大數據資源的互聯網平臺運營商安全;(ii) 海外在處理超過一百萬個用户的

個人信息時上市;(iii) 影響或可能影響國家安全的香港上市;或 (iv) 影響或可能影響國家安全的其他數據處理活動

。此外,日活躍用户超過1億的大型互聯網

平臺的數據政策和規則及其任何重大修正應由中國網絡空間管理局

指定的第三方機構進行評估,並由中國網絡空間管理局相應的地方分支機構批准。關於

該草案何時頒佈,尚無明確的時間表。因此,在頒佈時間表、最終內容、解釋

和此類措施的實施方面存在很大的不確定性,以及它們對我們的業務運營和我們在未來

通過證券發行籌集資金的能力的影響。另見 “— 我們可能需要額外的資本,但可能無法以優惠的

條件獲得或根本無法獲得.”

中國監管機構還加強了對跨境數據傳輸的監管

和監管。2021 年 9 月生效的《數據安全法》禁止中國的實體和

個人向任何外國司法或執法機構提供未經中華人民共和國主管部門批准

存儲在中國的任何數據,並規定了被發現違反其數據

保護義務的實體和個人的法律責任,包括糾正令、警告、罰款、暫停相關業務以及吊銷營業執照

或許可證。而且, 2022 年 7 月 7 日,中國網絡安全管理局頒佈

跨境數據傳輸安全評估辦法 由中國網絡安全管理局頒佈的,

會來的將於 2022 年 9 月 1 日生效。根據這些措施,個人數據處理者 將是

是如果傳輸涉及 (i) 重要數據;(ii) 由

關鍵信息基礎設施運營商或已處理超過一百萬人的個人數據的數據處理者向海外傳輸的個人信息;(iii) 已提供 100,000 人的個人數據或敏感個人

數據處理者向海外傳輸的個人

信息,則須接受中國網絡空間管理局在海外傳輸的個人

信息自 1 月 1 日以來有 10,000 人在海外 最後的前面的年;或 (iv) 中國網絡空間管理局要求的其他

情況。根據中國網絡空間管理局

的官方解釋,《跨境數據傳輸安全評估辦法》涵蓋(1)數據處理者對中國國內運營期間生成的數據的海外傳輸和存儲

,以及(2)訪問或使用由數據處理者收集和生成

並由海外機構、組織或個人在中國存儲的數據。此外,在

措施生效之前,違反跨境數據傳輸安全評估辦法進行的任何跨境數據傳輸

活動都必須在 2023 年 3 月之前得到糾正。 我們進行了自我檢查並實施了控制

程序,以遵守新要求。儘管如此, 截至本年度報告發布之日,這些措施

尚未生效,並且 很大的不確定性 靜止不動存在於

的解釋和實現方面 跨境數據傳輸安全評估辦法這些措施在

的練習中,這可能會增加我們的合規成本和運營成本,並影響我們跨境傳輸數據的能力以及

它們將如何影響我們的業務運營.

20

此外,中國和我們運營所在的其他司法管轄區 的監管機構可能會採取措施,確保用户數據的加密不會阻礙執法機構訪問該數據。例如,根據中華人民共和國《網絡安全法》和相關法規,包括我們在內的網絡運營商有義務依法為公安和國家安全部門提供協助和支持,以保護國家 安全或協助刑事調查。以被視為損害 隱私的方式遵守這些法律和要求可能會嚴重損害我們的聲譽和監管機構和私人團體對我們的訴訟和訴訟。

我們

已經建立了相關的協議和機制,旨在確保我們遵守隱私和數據保護法規。截至本年度報告發布之日

,我們尚未意識到我們遵守

中華人民共和國網絡安全法、中華人民共和國國家安全法、數據安全法、個人信息保護法、經修訂的網絡安全

審查辦法和跨境數據傳輸安全評估辦法對我們的業務產生重大不利影響。但是,遵守這些隱私

和數據保護法律法規遵守《中華人民共和國網絡安全法》、《中華人民共和國國家安全

法》、《數據安全法》、《個人信息保護法》、《網絡安全審查辦法》,以及將來可能生效的其他

法律法規,包括 跨境

數據傳輸安全評估辦法, 網絡數據安全條例草案 以及其他數據安全和個人信息保護

法律法規,可能會導致我們的合規成本大幅增加,迫使我們改變商業慣例,

對我們的業務業績產生不利影響,並使我們受到負面宣傳 在將來,這可能會

損害我們在用户中的聲譽,並對我們的ADS、股票和/或其他證券的交易價格產生負面影響。 如 特別是

,如其中許多法律和法規尚未生效,或者直到最近才生效,

在實踐中將如何解釋、實施和執行這些法律和法規存在不確定性,我們可能會受到監管部門的

調查、罰款、暫停業務和吊銷許可證。

隨着我們將業務進一步擴展到國際市場, 我們將受到我們運營所在以及我們的消費者、用户、商家、客户和 其他參與者所在的其他司法管轄區的額外法律的約束。例如,歐盟委員會自2020年以來提出了《數字市場法》、《數字服務法》和 《歐洲數據法》,它們對數據使用、數據共享和數據保護提出了各種要求。其他司法管轄區的此類法律、規則和 法規在範圍上可能更全面、更詳細、更細緻,並且可能施加與中國相沖突或比中國更嚴格的要求和處罰 。此外,這些法律、規則和 法規可能會限制跨司法管轄區的數據傳輸,這可能會給我們帶來額外和實質性的運營、行政 和合規負擔,也可能限制我們的業務活動和擴張計劃,並阻礙我們的數據驅動型業務 戰略。遵守越來越多的司法管轄區的法律和法規可能需要大量的資源和成本。 我們在中國和其他地方繼續向雲服務擴張,也將增加我們系統上託管的數據量, 並增加我們擁有IT系統的司法管轄區的數量。這以及各個司法管轄區越來越多的新法律要求 ,例如GDPR和俄羅斯聯邦個人數據法的數據本地化規則,給與數據收集、存儲、傳輸、披露、保護和 隱私相關的政策和程序帶來了更多的 挑戰和風險,並將對違規行為處以重大處罰。例如,可以根據 GDPR 徵收按全球收入百分比計算的罰款 。GDPR 的合規要求影響了我們的許多業務,例如速賣通和阿里巴巴 雲。我們未能遵守上述和其他適用的監管要求或與隱私保護相關的 法律、規則和法規的任何失誤或被認為不遵守都可能導致聲譽損害或政府實體、 消費者或其他人對我們提起訴訟或訴訟。這些訴訟或行動可能會使我們受到重大處罰和負面宣傳,要求我們更改 我們的數據和其他商業慣例,增加我們的成本並嚴重擾亂我們的業務,阻礙我們的全球擴張或對我們的ADS、股票和/或其他證券的交易價格產生負面影響 。

21

附件 D

將在 2023 年 20-F 的 “第 3 項” 下修訂 關鍵信息 — D. 風險因素 — 與在中華人民共和國經商相關的風險 ”:

PCAOB歷來無法檢查我們的審計師對我們的財務報表所做的審計工作,而PCAOB將來無法對我們的審計師進行檢查 可能會使我們的投資者無法從此類檢查中受益。

根據美國 法律,我們的審計師普華永道必須接受PCAOB的定期檢查。2022 年之前,未經中國 政府主管部門批准,PCAOB 無法在與其他非美國司法管轄區相當的基礎上,對中國境內 PCAOB 註冊的審計公司的審計工作和實踐 進行檢查,而且由於我們在中國有大量業務,因此我們的審計師及其審計工作沒有經過 PCAOB 的全面檢查。因此,我們的ADS、股票和/或其他證券的投資者沒有從此類檢查中受益。PCAOB 在中國境外對審計師進行的檢查 有時會發現這些審計師的審計程序和 質量控制程序存在缺陷,這些缺陷可以作為檢查過程的一部分加以解決,以提高未來的審計質量。與接受PCAOB 檢查的中國境外審計師相比, 過去PCAOB無法對中國的審計師進行全面檢查,這使其更難評估 我們的審計程序或質量控制程序的有效性,這可能會導致我們的ADS、股票和/或其他證券的投資者對我們的審計程序失去信心,並報告了 財務信息和我們的質量財務報表。2022 年 12 月 15 日,PCAOB 宣佈,它能夠在 2022 年獲得 對總部位於中國和香港的 PCAOB 註冊的公共會計師事務所進行檢查和調查的完全訪問權限。 但是,目前尚不確定PCAOB是否能夠在2022年及以後繼續令人滿意地對總部位於中國和香港的PCAOB註冊的公共 會計師事務所進行檢查,哪種能力取決於我們和 我們審計師的控制範圍之外的許多因素。

如果PCAOB無法檢查或 全面調查位於中國的審計師,則根據《追究外國公司責任法》,我們的ADS將被退市,我們的ADS和股票 被禁止在美國交易。

近年來,美國監管機構繼續對在中國開展重要業務 的美國上市公司在監督財務報表審計方面面臨的挑戰表示擔憂。最近,作為美國監管部門越來越關注審計信息獲取的一部分,美國 於 2020 年 12 月頒佈了《追究外國公司責任法案》或《HFCA 法案》。HFCA 法案包括要求 美國證券交易委員會識別審計報告由審計師編寫,而由於非美國機構在審計機構所在地司法管轄區施加的限制,PCAOB 無法全面檢查或調查 的發行人。HFCA法案還要求美國證券交易委員會名單上的公共 公司證明它們不由外國政府擁有或控制,並在其美國證券交易委員會文件中額外披露某些信息 。此外,如果美國上市公司的審計師在法律生效後連續三年 “非檢查” 年內沒有接受PCAOB的檢查,則美國證券交易委員會必須禁止該發行人的證券在美國國家證券交易所(例如紐約證券交易所)或美國場外交易市場上交易 。2021 年 6 月 22 日, 美國參議院通過了《加速追究外國公司責任法案》,該法案如果頒佈為法律,將修改 HFCA 法案,並且 要求美國證券交易委員會禁止發行人的證券在美國證券交易所交易,前提是其審計師連續兩年 “非檢查” 年而不是三年。2022年12月29日,同樣包含此類加速條款的題為 “2023年合併撥款法” 的立法簽署成為法律,觸發《HFCA法案》禁令的連續非檢查年數從三年減少到兩年. 2021 年 12 月 16 日 ,PCAOB 發佈了報告,通知美國證券交易委員會,它決定無法全面檢查或調查總部設在中國或香港的 會計公司。隨後,在2022年7月26日向美國證券交易委員會提交了20-F表年度報告後,美國證券交易委員會於2022年8月22日將我們列入了根據《HFCA法案》確定的發行人最終名單 ,這表明它 已確定阿里巴巴集團提交了年度報告,其審計工作 文件無法由PCAOB進行全面檢查或調查截至2022年3月31日的財政年度。有了上述標識, 2022 成為我們的第一個 “非檢查” 年份。

2022 年 8 月 26 日 ,PCAOB 與中國證監會和財政部簽署了一份協議聲明,朝向 PCAOB 開放 檢查和調查總部位於中國和香港的註冊會計師事務所邁出了第一步。2022 年 12 月 15 日 ,PCAOB 宣佈,它能夠在 2022 年獲得對總部位於中國和香港的 PCAOB 註冊的公共會計師事務所 的完全訪問權限。PCAOB董事會撤銷了其先前在2021年作出的決定,即PCAOB無法檢查 或調查總部位於中國和香港的完全註冊的公共會計師事務所。出於這個原因,我們預計 在我們提交截至2023年3月31日的財年年度報告後, 不會被認定為委員會認定的發行人。但是,目前尚不確定PCAOB是否能夠在2022年及以後繼續對總部位於中國和香港的在PCAOB註冊的 公共會計師事務所進行令人滿意的檢查,哪種能力取決於 我們和我們的審計師控制範圍之外的許多因素。根據HFCA法案和2023年 《合併撥款法》,如果PCAOB在未來連續兩年無法繼續全面檢查或調查總部位於中國或香港的會計師事務所 ,包括我們的獨立註冊會計師事務所,則我們的證券將被禁止在紐約證券交易所或其他美國 證券交易所交易或退市。將我們的美國存託證券退市將迫使我們在美國的股東 出售其ADS或將其轉換為在香港上市的股票。儘管我們在香港上市,但投資者在將其標的普通股遷移到香港時可能面臨困難 ,或者可能不得不為此承擔增加的成本或蒙受損失。 無論我們的實際經營業績如何, HFCA法案預計會對在美國上市的中國公司產生負面影響,以及投資者對這些公司的負面情緒,因此我們的ADS和/或其他證券的市場價格都可能受到不利影響。

22