目錄

iBio, Inc. 及其子公司

簡明合併財務報表附註

(未經審計)

1。業務性質

iBio, Inc.(“我們”、“我們”、“我們的”、“iBio”、“iBio, Inc” 或 “公司”)是一家由人工智能(“AI”)驅動的精準抗體免疫療法創新者。該公司擁有一系列創新型抗體,主要針對難以藥物的靶點的免疫腫瘤學抗體,在這些抗體中,它可能面臨更少的競爭以及可能更具選擇性的抗體。該公司計劃使用其人工智能驅動的發現平臺繼續添加針對難以藥物的靶點的抗體,或與合作伙伴合作進行人工智能驅動的藥物開發。

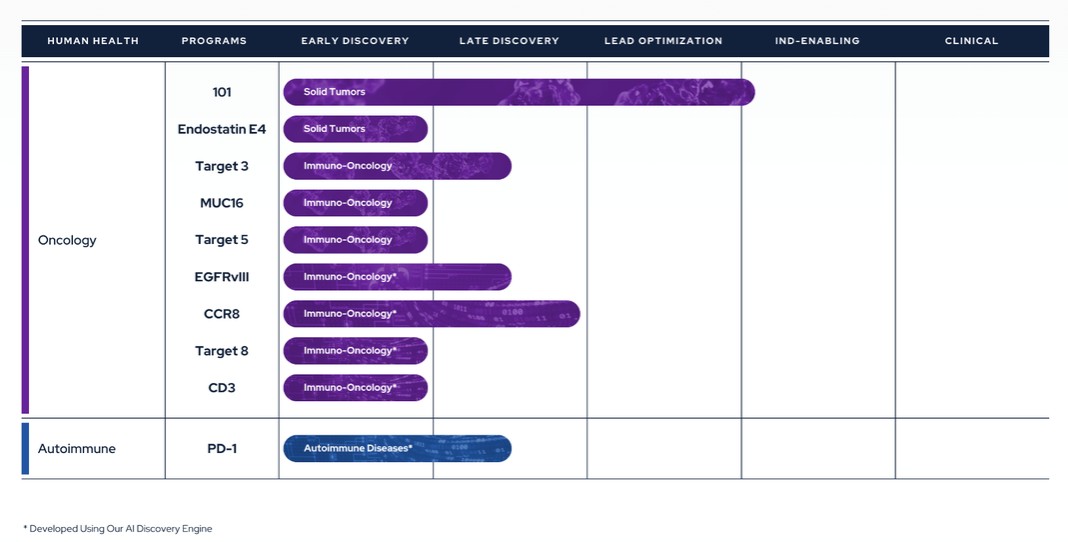

治療管道

IBIO-101:一種抗CD25分子,通過抗體依賴性細胞毒性(“ADCC”)消耗免疫抑制性 T 調節細胞(“Tregs”)起作用,而不會干擾腫瘤微環境中效應 T 細胞(“Teffs”)的激活。IBIO-101 有可能用於治療實體瘤、毛細胞白血病、複發性多發性骨髓瘤、淋巴瘤或頭頸癌。IBIO-101 目前處於研究性新藥(“IND”)的啟用階段。我們已經與合同研究機構(“CRO”)簽訂了合同,以協助開發製造工藝,其中包括但不限於藥物和藥物產品生產的工藝和細胞系開發。從戰略上講,IBIO-101 被定位為霍夫曼-拉羅氏最近發佈的 RG6292 分子的快速追隨者,該分子最近發佈了 1 期臨牀數據。儘管 RG6292 顯示出療效跡象,尤其是與 PD-L1 單克隆抗體聯合使用時,並且耐受性良好,但我們預計需要進行更多的臨牀研究,以確定不同的癌症類型是否比其他類型的癌症更有效。因此,我們決定暫停 IND 支持研究,直到 RG6292 的更多數據發佈為止。這種方法將使我們能夠收集更多信息,全面評估市場潛力,優化我們的財務資源和 IBIO-101 的發展計劃,以最大限度地發揮其成功潛力。

CCR8:通過ADCC機制靶向消耗腫瘤微環境中高度免疫抑制的CCR8+ Tregs,該機制與CCR8的選擇性結合而不是其密切相關的表親CCR4,以避免脱靶效應。CCR8項目有可能廣泛應用於實體瘤和/或作為前瞻性聯合療法。

egfRVIII:將 EGFR 變體 III 的腫瘤特異性突變與高 ADCC 的抗體結合。由於其與腫瘤特異性突變結合的特異性,與簡單的廣泛表皮生長因子靶向替代方案相比,它有可能降低毒性和/或擴大治療窗口。egfRViii 經常 “開啟”,這可能導致一系列不同的癌症的發展。表皮生長因子VIII抗體有可能用於治療膠質母細胞瘤、頭頸癌或非小細胞肺癌。

9