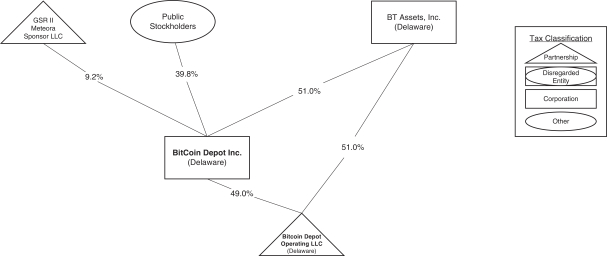

關閉後立即關閉的上層結構

企業合併後的Pubco董事會

閉幕時,Pubco董事會將包括七名董事,(I)其中兩名應由贊助商指定, (Ii)其中五名應由BT Assets在閉幕前指定。

業務合併完成後,Brandon Mintz將通過其全資子公司BT Assets(控股持有人)間接控制Pubco所有類別已發行有表決權股份的合併投票權的大部分,並將有能力 影響其董事會的選舉。因此,PUBCO預計將是納斯達克公司治理標準所指的受控公司,並在完成交易後計劃利用納斯達克公司治理要求的豁免 公司治理要求(I)薪酬委員會完全由獨立董事組成,以及(Ii)董事提名的人必須由佔董事會獨立董事多數的獨立董事通過只有獨立董事參與的投票或由僅由獨立董事組成的提名和公司治理委員會選出或推薦供董事會推選。Pubco 未來可能還會依賴其他豁免,只要它有資格成為受控公司。

會計處理

該業務合併將按照公認會計原則作為共同控制交易和反向資本重組入賬,因為BT Assets在交易之前和之後都控制着BT OpCo。BT OpCo被確定為前身,合併的備考信息代表BT OpCo資產負債表和運營報表的延續,反映了業務組合的資本重組。

在這種會計方法下,pubco將被視為被收購的公司,用於財務報告目的。因此,出於會計目的,該業務合併將被視為相當於BT OpCo為pubco的淨資產發行股票,並伴隨着作為共同控制交易的資本重組。Pubco的淨資產將按公允價值(預計接近歷史成本)列報,不記錄商譽或其他無形資產。

47